О счетах. Русские счеты. Вычислительные машины.

Люди издавна старались обеспечить себе счет с помощью средств и приборов. Самой древней “счетной машиной” были пальцы рук и ног. Изображение чисел с помощью жестов рук могло продолжаться до миллионов. С помощью пальцев мы можем выполнять все действия (складывать, вычитать, умножать)

В древности торговцы производили расчеты при помощи Абак у греков и римлян.

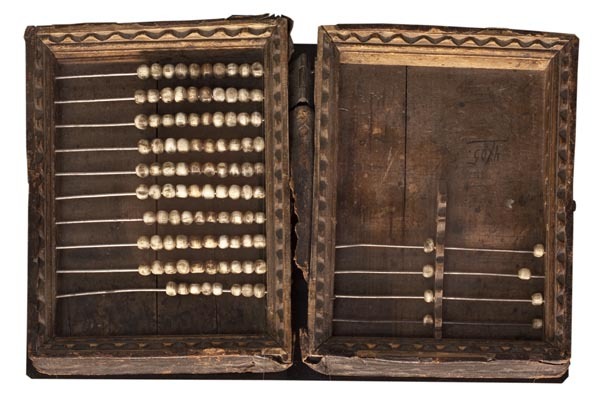

Распространенное в западной историко-математической литературе мнение о заимствовании Россией во времена татарского владычества китайских счётов (суан-пана) не основательно: русским счётам совершенно чужд пятиричный принцип последних. Они появились на Руси, самое раннее, в XVIв.; предание связывает их изобретение со строгановскими факториями, и нельзя полностью отбросить возможность влияния суан-пана на создание счётов — но только конструктивного, а не арифметического. Сохраненные чертежами в рукописных «Арифметиках» XVIIв. наиболее древние образцы «досчаного счета» имели даже не два, а четыре счетных поля; последующая рационализация прибора позволила ограничиться в XVII в.

Чертёж счетов в рукописной Арифметике середины XVII в. До начала XVIII в. ввиду особенностей денежного счета прибор состоял из двух складных ящиков — для общего и для денежного счета (правый, где имеется ряд для алтынов)

Наиболее характерным в

«досчаном счете» был специальный «аппарат» для счисления дробей (к слову

сказать, совершенно не выраженный в суан-пане). Согласно положениям древней

русской сошной (налоговой) арифметики дроби конструировались по принципу

последовательного деления пополам двух исходных дробных величин: четверти и

трети; первая в свою очередь, конструировалась через деление пополам основной

единицы. Таким образом, дробный счет велся как бы в двух «регистрах»: целое,

половина, четверть, полчетверти, полполчетверти и т. д.; целое, треть,

полтрети, полполтрети и т.

Именно наличие

отмеченных двух «регистров» и объясняет то, что в древнейших приборах каждая

«доска» делилась сверху донизу пополам на четвертной и третной ряды; но в XVIIв.

догадались, что, имея на «доске» один комплект для счисления целых, можно

ограничиться делением пополам только нижней части «доски», где нанизаны кости

для дробей. Именно такой прибор и изображен на прилагаемом чертеже. Наличие

второго счетного поля давало запас косточек, полезный при действиях умножения и

деления. Следует еще отметить, что, как показывают сохранившиеся чертежи, на

протяжении всего существования прибора имелись две тенденции в выражении

десятков: многие вполне резонно считали, что последняя — десятая (или шестая в

«алтынном» ряду) косточка ни к чему и служит только помехой при счете. Даже еще

в XIX в. опытные счетчики выбрасывали десятые косточки на своих счётах.

Уже Хавен подметил тесное родство русской монетной системы и счётов. Их прутья с косточками представляли как бы готовую схему, в которую оставалось вложить давно знакомые народу понятия. Русская торговая практика уже в XVIв. осознала десятичную структуру нового рубля и сформулировала ее в конце века в «Торговой книге» — московском руководстве для торговых людей. Нет ничего удивительного в том, что все попытки изменений в русской монетной системе в той или иной мере исходили из мысли о необходимости воплотить в новых монетах десятичный строй рубля.

Арифмо́метр (отгреч. “ариомо” — «число», «счёт» игреч. “метров”— «мера», «измеритель») – настольная или портативная

механическая вычислительная машина,

предназначенная для точного умножения и деления, а также для сложения и

вычитания. Механическая вычислительная машина, ведущая автоматическую запись

обрабатываемых чисел и результатов на особой ленте —арифмограф.

Настольная или портативная: Чаще всего арифмометры были настольные или «наколенные» (как современные ноутбуки), изредка встречались карманные модели (Curta). Этим они отличались от больших напольных вычислительных машин, таких кактабуляторы(Т-5М) или механические компьютеры(Z-1,Разностная машина Чарльза Бэббиджа).

Механическая: Числа вводятся в арифмометр, преобразуются и передаются пользователю (выводятся в окнах счётчиков или печатаются на ленте) с использованием только механических устройств. При этом арифмометр может использовать исключительно механический привод (то есть для работы на них надо постоянно крутить ручку.Этот примитивный вариант используется, например, в«Феликсе») или производить часть операций с использованием электромотора (Наиболее совершенные арифмометры — вычислительные автоматы, например «Facit CA1-13», почти при любой операции используют электромотор).

Арифмометр Однера.

Точное вычисление:Арифмометры являются

цифровыми (а не аналоговыми, как например логарифмическая линейка) устройствами. Поэтому результат вычисления не зависит

от погрешности считывания и является абсолютно точным.

Поэтому результат вычисления не зависит

от погрешности считывания и является абсолютно точным.

Умножение и деление:Арифмометры предназначались в первую очередь для умножения и деления. Поэтому почти у всех арифмометров есть устройство, отображающее количество сложений и вычитаний – счётчик оборотов (так как умножение и деление чаще всего реализовано как последовательное сложение и вычитание; подробнее – см. ниже).

Сложение и вычитание: Арифмометры могут выполнять сложение и вычитание. Но на примитивных рычажных моделях (например, на арифмометре «Феликс») эти операции выполнялись очень медленно – быстрее, чем умножение и деление, но заметно медленнее, чем на простейших суммирующих машинах или даже вручную.

Не программируемый: При

работе на арифмометре порядок действий всегда задаётся вручную —

непосредственно перед каждой операцией следует нажать соответствующую клавишу

или повернуть соответствующий рычаг. Это особенность арифмометра не включается

в определение, так как программируемых аналогов арифмометров практически не

существовало.

Некоторые данные были взяты с сайтов

Развитие счётных машин с древних времён до наших дней • Калькуляторы CASIO

Можно подумать, будто счётная машина — это современное явление. Однако человечество стало изобретать устройства для счёта задолго до того, как появились первые компьютеры.

Самыми первыми человеческими помощниками в счёте были пальцы. С их помощью наши далёкие предки указывали друг другу, сколько охотников нужно, чтобы окружить и загнать зверя. Добыча тоже требовала счёта — нужно было определить, сколько мяса получат члены племени. Так что скоро пяти пальцев стало не хватать. Поэтому древние люди начали считать с помощью камешков и костей, раскладывая их на песке в неверном свете костра.

Однако со временем количество палочек росло, и скоро понадобились обозначения для десятков и сотен. Счёт был нужен, чтобы высчитывать срок появления на свет детей, вести учёт отёла скота и знать, когда взойдут посевы, чтобы предсказывать солнечные и лунные затмения.

Какие же инструменты помогали человечеству?

Древние люди делали зарубки на костях и камнях и носили эти палочки с собой, либо оставляли чёрточки на стенах жилищ. Одно из самых старинных устройств, которое не так уж далеко ушло от костей на полу пещеры — это, конечно, счёты. По сути они представляют собой те же кости (деревяшки, камушки), только нанизанные на спицы, которые закреплялись в раме.

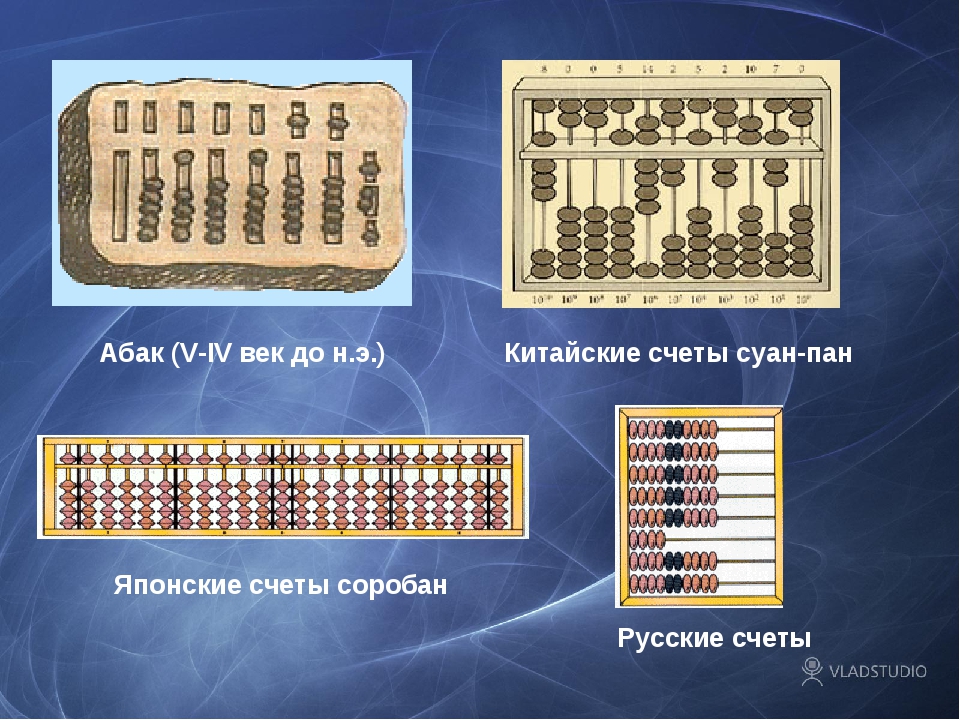

Их близкий родственник — счётная доска абак, которая появилась в Вавилоне около пяти тысяч лет назад. Очевидно, что её появлению мы обязаны бурной вавилонской торговле. Если классические счёты, какими их знают в России, опираются на позиционную десятичную систему счисления, то вавилонский абак использовал шестидесятеричную.

Вариации счётных досок были во всех древних культурах. В Японии они называются соробан, в Китае — суньпань. Римляне делали счёты из металла, передвигая костяшки в пазах металлической доски, а ацтеки — из кукурузных зёрен. Инки использовали для подсчёта зёрен «многоэтажное» устройство под названием юпана.

Самые первые помощники человечества в счете

Кость с зарубками, обнаруженная в Дольни-Вестонице. Её возраст — почти 30 000 лет.

Древнеримский абак. Реконструкция

Японские дети собирают соробаны на заводе. 1949 г.

Однако люди всегда стремились упростить себе жизнь, создавая всё более сложные устройства, которые бы взяли необходимость считать на себя. С ростом городов и развитием промышленности потребность в них только увеличилась. В XVII столетии появились логарифмические таблицы и линейки. Шотландский математик Джон Непер изобрёл счётный прибор, известный как палочки Непера. Снискав на время большую популярность, палочки Непера, однако, вскоре были заброшены. А вот арифмометр оказался перспективнее. Изобретённый ещё в античности, в эпоху Просвещения он был переоткрыт и получил заслуженное признание. Ранее схему похожего на арифмометр механизма изображал Леонардо да Винчи, который, как обычно, опередил своё время: тогда его идея успеха не имела.

С ростом городов и развитием промышленности потребность в них только увеличилась. В XVII столетии появились логарифмические таблицы и линейки. Шотландский математик Джон Непер изобрёл счётный прибор, известный как палочки Непера. Снискав на время большую популярность, палочки Непера, однако, вскоре были заброшены. А вот арифмометр оказался перспективнее. Изобретённый ещё в античности, в эпоху Просвещения он был переоткрыт и получил заслуженное признание. Ранее схему похожего на арифмометр механизма изображал Леонардо да Винчи, который, как обычно, опередил своё время: тогда его идея успеха не имела.

Палочки Непера

Как развивались счётные машины?

В общем виде счётная машина представляет собой устройство, работающее на зубчатых колёсах и цилиндрах, которое производит четыре основных математических действия. Записывающие счётные машины также могут автоматически фиксировать результаты на ленте. Принцип счёта основан на поразрядном сложении и сдвиге суммы частных произведений. Свои версии арифмометра создали Блез Паскаль, спроектировавший в 1646 году суммирующую машину «паскалина», и Готфрид Вильгельм Лейбниц: в его арифмометре была ручка, вращение которой ускоряло повторяющиеся операции.

Свои версии арифмометра создали Блез Паскаль, спроектировавший в 1646 году суммирующую машину «паскалина», и Готфрид Вильгельм Лейбниц: в его арифмометре была ручка, вращение которой ускоряло повторяющиеся операции.

Также следует упомянуть вычислительную машину, разработанную Чарльзом Бэббиджем в XIX столетии. Она могла производить вычисления с точностью до двадцатого знака, подходила для операций с логарифмами и тригонометрическими функциями. Программа для неё была составлена Адой Лавлейс, первой женщиной-программистом, да и вообще первым программистом в мире. Именно ей принадлежат термины «цикл» и «рабочая ячейка».

Арифмометр Блеза Паскаля. 1642 г.

Арифмометр Лейбница. 1673 г.

Элемент аналитической машины Чарльза Бэббиджа. 1910 г.

Существовало множество моделей счётных машин. Например, карманный арифмометр Curta, выпущенный в 1948 году, был размером с человеческий кулак.

В конце XIX века изобретатель Уильям Берроуз запатентовал свой арифмометр и основал компанию по производству компьютерной техники Burroughs Corporation. Его сын продолжил дело, а вот внук, тоже Уильям Берроуз, интересовался литературой куда больше, чем вычислительными машинами, и стал одной из значимых фигур поколения битников.

Арифмометры выпускали марки Facit и Mercedes (не тот, что выпускает автомобили: производитель офисной техники судился с автоконцерном за название, договорившись в результате о том, что у каждой компании своя сфера деятельности). А в СССР самым популярным арифмометром был названный в честь Дзержинского «Феликс», который выпускался заводом «Счётмаш» до 1978 года.

Обладая характерной для механических устройств красотой, арифмометры всё-таки имели существенные недостатки. Порядок действий всегда задавался вручную, поэтому результат счёта сильно зависел от внимательности оператора, которому требовалось нажимать на клавишу для выполнения каждого действия. Арифмометры имели хождение вплоть до второй половины ХХ века, когда их окончательно вытеснили электронные счётные устройства.

Арифмометры имели хождение вплоть до второй половины ХХ века, когда их окончательно вытеснили электронные счётные устройства.

Лихтенштейнский карманный арифмометр Curta. 1948 г.

Советский арифмометр «Феликс»

Уильям Берроуз, который любил печатные машинки гораздо больше, чем счётные. 1959 г., Париж. Loomis Dean—Time & Life Pictures/Getty Images

Электронный прорыв

Настоящий прорыв в развитии вычислительной техники случился в 60-х годах ХХ века.

В 1957 году японская компания Casio выпустила первый полностью электронный калькулятор 14-А. Событие было эпохальным, потому что открыло новую эру в мире счёта, но жизнь офисных работников и инженеров эта модель не изменила, ведь весил калькулятор целых 140 кг.

Первым компактным, а значит, массовым, калькулятором стал Anita, выпущенный английской компанией Bell в 1961 году. Он работал на газоразрядных лампах и был оснащён клавишами ввода числа и множителя. С тех пор функции калькуляторов становились всё более серьёзными, а сами калькуляторы — всё более лёгкими и умными.

С тех пор функции калькуляторов становились всё более серьёзными, а сами калькуляторы — всё более лёгкими и умными.

Например, в 1965 году появился первый настольный электронный калькулятор со встроенной памятью Casio 001. Весил он всего 17 килограмм, что по тем временам для машины, способной запоминать операции, было вовсе не много, а два года спустя появился первый настольный программируемый калькулятор Casio AL-1000.

Однако пользователям калькуляторов было и этого мало, ведь счётное устройство куда удобнее держать в руке и носить с собой. Так появились калькуляторы Sharp и Canon, которые весили менее килограмма.

- НОСТАЛЬГИЯ

«Электроника»

Жителям России особенно запомнились калькуляторы фирмы «Электроника»: шрифт, которым написано это слово, по сей день вызывает ностальгию у бывших советских граждан.

Вот ещё несколько эпохальных инноваций от японской марки Casio, которые существенно изменили представления о том, на что способны калькуляторы.

- Connector.

1972

Появился карманный калькулятор Casio Mini, продажи которого побили все рекорды. А через некоторое время компания выпустила миниатюрную версию, Casio Mini Card, размером с кредитную карту.

- Connector.

1985

Компания выпустила калькулятор FX-7000G — первый в мире программируемый графический калькулятор, доступный широкой публике, с матричным дисплеем, имеющем разрешение 96×64 пикселя.

Эта модель может отображать как встроенные графики, так и построенные пользователем. В дополнение к режиму графического отображения калькулятор имеет функцию программирования на языке Бейсик.

Эта модель может отображать как встроенные графики, так и построенные пользователем. В дополнение к режиму графического отображения калькулятор имеет функцию программирования на языке Бейсик. - Connector.

1990

Пять лет спустя на прилавках появился калькулятор Casio CFX-9800G, в котором впервые появилась возможность делать графики в разных цветах. По сути, был добавлен цветной дисплей. В отличие от современных экранов, он был трёхцветным и работал на отражённом свете. Это дало возможность рисовать каждый график своим цветом, что делало графические отображения функций куда более наглядными.

- Connector.

2003

Casio выпускает устройство CASIO ClassPad 300 — первый калькулятор с большим сенсорным экраном. Модель имела систему компьютерной алгебры (CAS), которая позволяет производить преобразования выражений в аналитической (символьной) форме.

- Connector.

2004

появился калькулятор Casio FX-82ES с технологией Natural Display, позволяющий вводить выражения в естественном виде так, как они выглядят на бумаге. Например, вводить обыкновенные дроби, квадратные корни, экспоненты и логарифмы в виде, принятом в учебниках. В результате сокращается количество ошибок в вычислениях, время вычислений и повышается заинтересованность учеников.

- Connector.

2010

Модель калькулятора Casio fx-CG20 PRIZM явилась развитием первой модели, выпущенной в 2010 году. В отличие от предшественников она имела полноцветный экран высокого разрешения. Модель, несмотря на экран с подсветкой, не потеряла в энергоэффективности и способна месяцами работать на одном комплекте батарей.

Эта модель может отображать как встроенные графики, так и построенные пользователем. В дополнение к режиму графического отображения калькулятор имеет функцию программирования на языке Бейсик.

Эта модель может отображать как встроенные графики, так и построенные пользователем. В дополнение к режиму графического отображения калькулятор имеет функцию программирования на языке Бейсик.

Сейчас калькуляторы не только стали компактными и лёгкими, но и освоили массу функций, которые могут быть полезны всем, кому требуются точные и сложные расчёты. Сейчас существуют научные калькуляторы, которым под силу производить вычисления с дробями, считать векторы и матрицы, совершать метрические преобразования и решать уравнения, графические калькуляторы, позволяющие создавать таблицы и строить графики по картинке, а также финансовые калькуляторы, которые справляются с расчётом облигаций и другими нуждами финансиста.

На сегодняшний день флагманская графическая модель — калькулятор Casio FX-CG50 с цветным экраном высокого разрешения, возможностью строить 3D графики, режимом программирования, а также поддержкой векторных и матричных вычислений.

Casio 001. 1965 г.

Casio Mini. 1972 г.

Дисплей калькулятора Casio fX-7000G. 1985 г.

Casio FX-CG50

Так счётное устройство прошло эволюцию от доски с костяшками до маленького мощного компьютера, сохранив, тем не менее, главное свойство — способность облегчать жизнь человеку, освобождая его разум для стратегических решений.

Русские счеты + креативный конкурс

Сегодня вашему вниманию представляем программу от российских разработчиков под названием Русские Счеты. Это практически полный эмулятор тех самых счет, которые некоторые их читателей застали в своем детстве. Я помню как долго не мог понять, что же делает та большая тетя за прилавком, и для чего она с таким неистовым остервенением гоняет деревянные кружочки с одной стороны в другую. Потом, с появлением касс, я забыл про это чудо инженерной мысли. Но спустя много лет, держа в руках устройство о котором в те далекие времена не могли помыслить даже самые смелые умы — я вновь на них наткнулся. Но сейчас я обязательно разберусь как они работали, и расскажу об этом вам. Конкурс, как у нас заведено, в конце обзора. Победителей выберут разработчики.

Но сейчас я обязательно разберусь как они работали, и расскажу об этом вам. Конкурс, как у нас заведено, в конце обзора. Победителей выберут разработчики.

Итак давайте-ка по порядку.

Что такое русские счеты

Русские счёты (аналог римского абака) — простое механическое устройство для произведения арифметических расчётов, являются одним из первых вычислительных устройств. Счёты представляют собой раму с нанизанными на спицы костяшками, обычно по 10 штук.

Счёты в XX веке часто использовали в магазинах, в бухгалтерском деле, для арифметических расчётов. С развитием прогресса их заменили электронные калькуляторы.

Железный прут в счётах, на котором находятся всего 4 костяшки, использовался для расчётов в полушках. 1 полушка была равна половине деньги, то есть четверти копейки, соответственно, четыре костяшки составляли одну копейку. Также этот прут может служить разделителем целой и дробной частей набранного на счётах числа, и в вычислениях не использоваться.

Способ счёта

Каждый ряд костяшек представляет собой числовой разряд, причём вверх от прута с четырьмя костяшками разряд возрастает от единиц до сотен тысяч, а вниз — уменьшается от десятых до тысячных. Максимальное значение для каждого ряда — десять, умноженное на вес разряда (для разряда единиц максимальное значение — 10, если все костяшки отложены влево, для десятков — 100 и так далее). «Набор» числа осуществляется сдвиганием костяшек из правого края прута в левый. Таким образом, максимальное число, которое можно набрать на счётах с семью рядами целых чисел, составляет 11`111`111,110.

Максимальное значение для каждого ряда — десять, умноженное на вес разряда (для разряда единиц максимальное значение — 10, если все костяшки отложены влево, для десятков — 100 и так далее). «Набор» числа осуществляется сдвиганием костяшек из правого края прута в левый. Таким образом, максимальное число, которое можно набрать на счётах с семью рядами целых чисел, составляет 11`111`111,110.

После добавления к девяти костяшкам одного разряда десятой костяшки производится операция записи единицы переноса в следующий разряд, состоящая из трёх действий:

- сдвигом влево одной костяшки к девяти костяшкам добавляется десятая костяшка;

- сдвигом вправо всех десяти костяшек предыдущий разряд обнуляется;

- сдвигом влево одной костяшки в следующий разряд записывается единица переноса.

Выполнением этого правила исключается любое неоднозначное представление чисел. С точки зрения теории систем счисления для действий в показательной единично кодированной десятичной позиционной системе счисления достаточно девяти костяшек, о чём пишет и Я. И.Перельман, при этом операция записи единицы переноса производилась бы за два действия вместо трёх действий:

И.Перельман, при этом операция записи единицы переноса производилась бы за два действия вместо трёх действий:

- сдвигом влево одной костяшки в следующий разряд записывается единица переноса;

- сдвигом вправо девяти костяшек предыдущий разряд обнуляется;

но для удобства счета в русских счётах было выбрано число костяшек равное десяти, что соответствует единичнокодированной одинадцатиричной системе счисления.

* Источник ru.wikipedia.org

Теперь давайте взглянем на само приложение. Здесь все настолько просто, насколько и гениально. Разработчики не стали перегружать программу настройками и прочими разными фонами. При запуске вы получаете обычные и функциональные счеты. Приятно, что не забыли и о том, как эти счеты «сбрасывались». Вы можете как и в старые советские времена наклонить счеты влево или вправо, и костяшки послушно, подчиняясь силе гравитации, прижмутся к краю.

В целом это замечательное приложение для того, что бы показывать его друзьям в расчете на «wow-эффект»..jpg) Из тех кому показывал я — это эффект был достигнут в 100% случаев.

Из тех кому показывал я — это эффект был достигнут в 100% случаев.

Конкурс

Назовите самый необычный способ использования счет — как реальных, так и виртуальных. Авторы пяти самых безбашенных и креативных вариантов получат про-коды для установки приложения на iPad. Победителей определит автор. Итоги подводим завтра в 14-00.

Название: Русские Счеты

Издатель: Sergey Kudryashov

Цена: 0.99$

Ссылка: iPad

| КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | Ответственность | Уменьшение | Увеличение |

| Дебиторская задолженность | Актив | Увеличение | Уменьшение |

| НАКОПИТЕЛЬНАЯ ХАРАКТЕРИСТИКА | Contra Asset | Уменьшение | Увеличение |

| РАСХОДЫ НА РЕКЛАМУ | Расход | Увеличение | Уменьшение |

| ПОСОБИЕ НА НЕОБХОДИМЫЕ СЧЕТА | Contra Asset | Уменьшение | Увеличение |

| РАСХОДЫ НА АМОРТИЗАЦИЮ | Расход | Увеличение | Уменьшение |

| В НАЛИЧИИ ПРОДАЖИ ЦЕННЫХ БУМАГ | Актив | Увеличение | Уменьшение |

| ДОЛЖНОСТЬ ПО ОБЛИГАЦИЯМ | Ответственность | Уменьшение | Увеличение |

| ЗДАНИЕ | Актив | Увеличение | Уменьшение |

| КАПИТАЛ | Собственный капитал | Уменьшение | Увеличение |

| НАЛИЧНЫЕ | Актив | Увеличение | Уменьшение |

| НАЛИЧНЫЕ СРЕДСТВА | Выручка | Уменьшение | Увеличение |

| ДЕНЕЖНЫЕ КОРОТКИЕ | Расход | Увеличение | Уменьшение |

| БЛАГОТВОРИТЕЛЬНЫЕ ВЗНОСЫ К ДОПЛАТЕ | Ответственность | Уменьшение | Увеличение |

| ОБЫЧНЫЙ ЗАПАС | Собственный капитал | Уменьшение | Увеличение |

| СТОИМОСТЬ ПРОДАННЫХ ТОВАРОВ | Расход | Увеличение | Уменьшение |

| ПРИБЫЛЬ ВАЛЮТЫ | Прирост | Уменьшение | Увеличение |

| ВАЛЮТНАЯ УБЫТКА | Убыток | Увеличение | Уменьшение |

| РАСХОДЫ НА УБЫТКУ | Расход | Увеличение | Уменьшение |

| СКИДКА НА ДОПЛАТУ ОБЛИГАЦИЙ | Ответственность | Уменьшение | Увеличение |

| СКИДКА НА ДОПЛАТУ | Против ответственности | Увеличение | Уменьшение |

| ДИВИДЕНДНЫЙ ДОХОД | Выручка | Уменьшение | Увеличение |

| ДИВИДЕНДЫ | Дивиденды | Увеличение | Уменьшение |

| ДИВИДЕНДЫ К ВЫПЛАТЕ | Ответственность | Уменьшение | Увеличение |

| ДОМЕННОЕ ИМЯ | Актив | Увеличение | Уменьшение |

| РАСХОДЫ НА ВЫПЛАТЫ СОТРУДНИКАМ | Расход | Увеличение | Уменьшение |

| ОБОРУДОВАНИЕ | Актив | Увеличение | Уменьшение |

| ФЕДЕРАЛЬНАЯ ЗАДОЛЖЕННОСТЬ НА ПРИБЫЛЬ | Ответственность | Уменьшение | Увеличение |

| ФЕДЕРАЛЬНЫЙ НАЛОГ ПО БЕЗРАБОТИЦЕ | Ответственность | Уменьшение | Увеличение |

| ПЕРЕВОЗКА | Часть расчета чистых покупок | Увеличение | Уменьшение |

| ВЫЕЗД | Расход | Увеличение | Уменьшение |

| ТОПЛИВНЫЕ РАСХОДЫ | Расход | Увеличение | Уменьшение |

| ПРИБЫЛЬ | Прирост | Уменьшение | Увеличение |

| ЗДОРОВЬЕ / ДЕТСКАЯ ГИБКАЯ ПЛАТЕЖНОСТЬ | Ответственность | Уменьшение | Увеличение |

| ИТОГИ ПРИБЫЛЬ | Не счет финансовой отчетности | Дебетование на общую сумму расходов | Зачислено на общую выручку |

| СТРАХОВАНИЕ РАСХОДОВ | Расход | Увеличение | Уменьшение |

| ДОЛЖНОСТЬ ПО СТРАХОВАНИЮ | Ответственность | Уменьшение | Увеличение |

| ПРОЦЕНТНЫЕ РАСХОДЫ | Расход | Увеличение | Уменьшение |

| ПРОЦЕНТНЫЙ ДОХОД | Выручка | Уменьшение | Увеличение |

| ПРОЦЕНТНАЯ ДОПЛАТА | Ответственность | Уменьшение | Увеличение |

| Дебиторская задолженность | Актив | Увеличение | Уменьшение |

| ИНВЕНТАРЬ | Актив | Увеличение | Уменьшение |

| ИНВЕСТИЦИИ В ОБЛИГАЦИИ | Актив | Увеличение | Уменьшение |

| ИНВЕСТИЦИОННЫЙ ДОХОД | Выручка | Уменьшение | Увеличение |

| ИНВЕСТИЦИИ | Актив | Увеличение | Уменьшение |

| ЗЕМЛЯ | Актив | Увеличение | Уменьшение |

| КРЕДИТОВАЯ ДЕЯТЕЛЬНОСТЬ | Ответственность | Уменьшение | Увеличение |

| УБЫТКА | Убыток | Увеличение | Уменьшение |

| MEDICARE / MEDICAID PAYABLE | Ответственность | Уменьшение | Увеличение |

| ПРОЧИЕ РАСХОДЫ | Расход | Увеличение | Уменьшение |

| ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ | Ответственность | Уменьшение | Увеличение |

| ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | Актив | Увеличение | Уменьшение |

| ОБЯЗАТЕЛЬСТВА ПО АРЕНДЕ КАПИТАЛА | Ответственность | Уменьшение | Увеличение |

| ОПЛАЧЕННЫЙ КАПИТАЛ, ПРЕВЫШАЮЩИЙ ПАРАМЕТР – ОБЫЧНЫЙ | Собственный капитал | Уменьшение | Увеличение |

| ОПЛАЧЕННЫЙ КАПИТАЛ ПРЕВЫШАЮЩИЕ НАПРАВЛЕНИЯ – ПРЕДПОЧТИТЕЛЬНО | Собственный капитал | Уменьшение | Увеличение |

| ПАТЕНТ | Актив | Увеличение | Уменьшение |

| НАЛОГОВЫЕ РАСХОДЫ НА ЗАПЛАТУ | Расход | Увеличение | Уменьшение |

| PETTY CASH | Актив | Увеличение | Уменьшение |

| РАСХОДЫ НА ПОЧТУ | Расход | Увеличение | Уменьшение |

| ПРЕМИУМ ПО ОБЛИГАЦИЯМ К ДОПЛАТЕ | Дополнительный счет пассивов | Уменьшение | Увеличение |

| ПРЕДОПЛАЧЕННОЕ СТРАХОВАНИЕ | Актив | Увеличение | Уменьшение |

| ПРЕДОПЛАЧЕННАЯ АРЕНДА | Актив | Увеличение | Уменьшение |

| СКИДКИ ПРИ ПОКУПКЕ | Уменьшает расчет чистых покупок | Уменьшение | Увеличение |

| СКИДКИ ПРИ ПОКУПКЕ ПОТЕРЯННО | Расход | Увеличение | Уменьшение |

| ПОКУПКИ | Часть расчета чистых покупок | Увеличение | Уменьшение |

| ВОЗВРАТ ПРИ ПОКУПКЕ | Уменьшает расчет чистых покупок | Уменьшение | Увеличение |

| РАСХОДЫ НА АРЕНДУ | Расход | Увеличение | Уменьшение |

| СТОИМОСТЬ РЕМОНТА | Расход | Увеличение | Уменьшение |

| ОСТАВЛЯЕМАЯ ПРИБЫЛЬ | Собственный капитал | Уменьшение | Увеличение |

| ЗАДОЛЖЕННОСТЬ ПО ВЗНОСАМ | Ответственность | Уменьшение | Увеличение |

| ДОХОД | Выручка | Уменьшение | Увеличение |

| РАСХОДЫ НА ЗАРПЛАТУ | Расход | Увеличение | Уменьшение |

| ЗАПЛАТА К ДОПЛАТЕ | Ответственность | Уменьшение | Увеличение |

| ПРОДАЖА | Выручка | Уменьшение | Увеличение |

| СКИДКИ | Contra Revenue | Увеличение | Уменьшение |

| ПРОДАЖА ВОЗВРАТ | Contra Revenue | Увеличение | Уменьшение |

| ПЛАТА ЗА ОБСЛУЖИВАНИЕ | Расход | Увеличение | Уменьшение |

| ДОХОД ПО УСЛУГАМ | Выручка | Уменьшение | Увеличение |

| ДОЛЖНОСТЬ ПО СОЦИАЛЬНОМУ ОБЕСПЕЧЕНИЮ | Ответственность | Уменьшение | Увеличение |

| ГОСУДАРСТВЕННЫЙ НАЛОГ НА ПРИБЫЛЬ | Ответственность | Уменьшение | Увеличение |

| ГОСУДАРСТВЕННЫЙ НАЛОГ ПО БЕЗРАБОТИЦЕ | Ответственность | Уменьшение | Увеличение |

| ПОСТАВКИ | Актив | Увеличение | Уменьшение |

| РАСХОДЫ НА ПОСТАВКИ | Расход | Увеличение | Уменьшение |

| ТОРГОВЫЕ ЦЕННЫЕ БУМАГИ | Актив | Увеличение | Уменьшение |

| Казначейский фонд | Контрольный капитал | Увеличение | Уменьшение |

| НЕЗАВИСИМЫЕ РАСХОДЫ СЧЕТА | Расход | Увеличение | Уменьшение |

| НЕЗАРАБОТАННАЯ ДОХОДА | Ответственность | Уменьшение | Увеличение |

| НЕРЕАЛИЗОВАННАЯ ПРИБЫЛЬ | Прирост | Уменьшение | Увеличение |

| НЕРЕАЛИЗОВАННЫЙ УБЫТ | Убыток | Увеличение | Уменьшение |

| НЕРЕАЛИЗОВАННАЯ ПРИБЫЛЬ – ПРОЧИЙ СОВОКУПНЫЙ ДОХОД | Увеличение капитала за счет прочего совокупного дохода | Уменьшение | Увеличение |

| НЕРЕАЛИЗИРОВАННЫЕ УБЫТКИ – ПРОЧИЙ СОВОКУПНЫЙ ДОХОД | Уменьшение капитала за счет прочего совокупного дохода | Увеличение | Уменьшение |

| КОММУНАЛЬНЫЕ РАСХОДЫ | Расход | Увеличение | Уменьшение |

| РАСХОДЫ ПО ГАРАНТИИ | Расход | Увеличение | Уменьшение |

| ГАРАНТИЙНАЯ ОТВЕТСТВЕННОСТЬ | Ответственность | Уменьшение | Увеличение |

План счетов | Пояснение

Введение в план счетов

План счетов – это список названий счетов , которые компания определила и сделала доступными для записи транзакций в своей главной книге . Компания может гибко адаптировать свой план счетов в соответствии со своими потребностями, включая добавление счетов по мере необходимости.

Компания может гибко адаптировать свой план счетов в соответствии со своими потребностями, включая добавление счетов по мере необходимости.

В плане счетов вы обнаружите, что счета обычно перечислены в следующем порядке:

В рамках категорий операционных доходов и операционных расходов счета могут быть дополнительно организованы по бизнес-функциям (например, производство, продажа, административное обслуживание, финансирование) и / или по подразделениям компании, линейкам продуктов и т. Д.

Организационная схема компании может служить схемой для ее бухгалтерского плана счетов.Например, если компания делит свой бизнес на десять отделов (производство, маркетинг, человеческие ресурсы и т. Д.), Каждый отдел, вероятно, будет нести ответственность за свои собственные расходы (заработная плата, расходные материалы, телефон и т. Д.). Каждый отдел будет иметь свой собственный счет расходов на телефонную связь, свой счет по заработной плате и т.д.

План счетов, вероятно, будет таким же большим и сложным, как и сама компания. Международной корпорации с несколькими подразделениями могут потребоваться тысячи учетных записей, тогда как небольшому местному розничному торговцу может потребоваться всего сто учетных записей.

Международной корпорации с несколькими подразделениями могут потребоваться тысячи учетных записей, тогда как небольшому местному розничному торговцу может потребоваться всего сто учетных записей.

Образец плана счетов для крупной корпорации

Каждому счету в плане счетов обычно присваивается имя и уникальный номер, по которому его можно идентифицировать. (Программное обеспечение для некоторых малых предприятий может не требовать номера счетов.) Номера счетов часто состоят из пяти или более цифр, где каждая цифра представляет подразделение компании, отдел, тип счета и т. Д.

Как вы увидите, первая цифра может означать, является ли счет активом, пассивом и т. Д.Например, если первая цифра – «1», это актив. Если первая цифра – «5», это операционные расходы.

Разрыв между номерами счетов позволяет добавлять счета в будущем. Ниже приводится частичный список примерного плана счетов.

- Оборотные активы (номера счетов 10000 – 16999)

- 10100 Денежные средства – регулярные чеки

10200 Денежные средства – чеки заработной платы

10600 Мелкий кассовый фонд

12100 Дебиторская задолженность

12500 Резерв по сомнительным счетам

13100 Инвентарный запас

Поставки 14100

15300 Предоплаченное страхование - Основные средства (номера счетов 17000 – 18999)

- 17000 Земля

17100 Здания

17300 Оборудование

17800 Транспортные средства

18100 Накопленная амортизация – Здания

18300 Накопленная амортизация – Оборудование

18800 Накопленная амортизация – Транспортные средства - Краткосрочные обязательства (номера счетов 20000 – 24999)

- 20100 Векселей к оплате – Кредитная линия № 1

20200 Векселей к оплате – Кредитная линия № 2

21000 Кредиторская задолженность

22100 Задолженность по оплате труда

23100 Задолженность по процентам

24500 Незаработанная выручка - Долгосрочные обязательства (номера счетов 25000 – 26999)

- 25100 Задолженность по ипотечному кредиту

25600 Облигации к выплате

25650 Скидка по облигациям к уплате - Собственный капитал (номера счетов 27000 – 29999)

- 27100 Обыкновенные акции, без номинала

27500 Нераспределенная прибыль

29500 Казначейские акции - Операционная выручка (номера счетов 30000 – 39999)

- 31010 Продажи – Подразделение № 1, Линия продуктов 010

31022 Продажи – Подразделение № 1, Линия продуктов 022

32015 Продажи – Подразделение № 2, Линия продуктов 015

33110 Продажи – Подразделение № 3, Линия продуктов 110 - Себестоимость проданной продукции (номера счетов 40000 – 49999)

- 41010 COGS – Дивизион № 1, Линия продуктов 010

41022 COGS – Дивизион № 1, Линия продуктов 022

42015 COGS – Дивизион № 2, Линия продуктов 015

43110 COGS – Дивизион № 3, Линия продуктов 110 - Маркетинговые расходы (номера счетов 50000-50999)

- 50100 Отдел маркетингаЗаработная плата

50150 Отдел маркетинга Налоги на заработную плату

50200 Расходные материалы отдела маркетинга

50600 Отдел маркетинга Телефон - Расходы отдела заработной платы (номера счетов 59000 – 59999)

- 59100 Заработная плата Департамента заработной платы

59150 Заработная плата Налоги на заработную плату

59200 Расходные материалы Департамента расчета заработной платы

59600 Департамент расчета заработной платы Телефон - Прочие (номера счетов

– 99999)

- 91800 Прибыль от продажи активов

96100 Убыток от продажи активовВиды счетов в бухгалтерском учете

Вы слышали о дебетах и кредитах.

Вы знаете, что они увеличивают и уменьшают определенные счета. Но как много вы знаете об учетных записях, на которые они влияют? В бухгалтерском учете существует пять типов счетов.Если вы не знаете, что это такое, значит, вы приступили к ускоренному курсу.

Прочтите, чтобы узнать о различных типах учетных записей с примерами, погрузиться в дополнительные учетные записи и многое другое.

Виды счетов в бухгалтерском учете

Когда вы покупаете или продаете товары и услуги, вы должны обновлять свои бухгалтерские книги, записывая транзакцию в соответствующий счет.Это показывает вам все деньги, которые приходят и уходят из вашего бизнеса. И вы можете видеть, сколько денег у вас есть на каждой учетной записи. Сортировка и отслеживание транзакций с использованием счетов для создания финансовой отчетности и принятия бизнес-решений.

Как правило, компании составляют список своих счетов, создавая план счетов (COA). План счетов позволяет вам организовать типы ваших счетов, пронумеровать каждую учетную запись и легко найти информацию о транзакции.

Итак, какие учетные записи вам нужно отслеживать? Есть пять основных типов бухгалтерских счетов…

5 Типы счетов

Несмотря на то, что компании имеют много счетов в своих бухгалтерских книгах, каждая учетная запись попадает в одну из следующих пяти категорий:

- Активы

- Расходы

- Обязательства

- Собственный капитал

- Выручка (или доход)

Ознакомьтесь и узнайте, как дебеты и кредиты влияют на эти счета.Затем вы можете точно распределить по категориям все подпадающие под них субаккаунты.

Итак, как дебеты и кредиты влияют на счета активов, расходов, обязательств, капитала и доходов? Уменьшает или увеличивает дебет этих счетов в ваших книгах? Как насчет кредитов?

Активы и расходы увеличиваются при дебетовании счетов и уменьшаются при их кредитовании. Обязательства, собственный капитал и доход увеличиваются при кредитовании счетов и уменьшаются при их дебетовании.

Вот краткая справочная таблица, которую можно использовать для начала:

Подробный обзор типов счетов и их субсчетов

К этому моменту вы, возможно, задаетесь вопросом обо всех других учетных записях, которые вы видели и о которых слышали.

Где текущий счет? Счет Petty Cash? Счет кредиторской задолженности? Вместо того, чтобы перечислять каждую транзакцию по указанным выше пяти счетам, предприятия могут еще больше разбивать счета, используя субсчета.

Субсчета (например, Текущий счет) показывают, где именно поступают и уходят средства. И вы можете лучше отслеживать, сколько денег у вас есть на каждой отдельной учетной записи.

Допустим, вы продаете в кредит. Это увеличивает задолженность перед вашим бизнесом, а не деньги, которые у вас есть в наличии.Вместо дебетования счета общих активов дебетуйте свой счет дебиторской задолженности, чтобы показать, сколько ваша компания ожидает получить.

Вот несколько субсчетов, которые вы можете использовать в счетах активов, расходов, обязательств, капитала и доходов.

Счета активов

Активы – это физические или нефизические типы собственности, которые повышают ценность вашего бизнеса. Например, ваш компьютер, служебный автомобиль и товарные знаки считаются активами.

Некоторые примеры субсчетов активов включают:

Хотя ваш счет дебиторской задолженности – это деньги, которых у вас физически нет, он считается активами, потому что это деньги, которые вам причитаются.

Опять же, дебет увеличивает активы, а кредит уменьшает их. Дебитируйте соответствующий счет субактивов, когда вы добавляете на него деньги. И пополняйте счет субактивов, когда снимаете с него деньги.

Пример

Давайте посмотрим на пример. Вы продаете инвентарь и получаете 500 долларов. Вы кладете 500 долларов на свой текущий счет. Увеличьте (дебетуйте) ваш текущий счет и уменьшите (кредит) свой инвентарный счет.

Дата Счет Дебет Кредит XX / XX / XXXX Проверка 500 Exventory Расходы – это затраты, которые ваш бизнес несет во время операций.

Например, канцелярские товары считаются расходами.Примеры субсчетов, подпадающих под категорию счета расходов, включают:

Помните, что дебет увеличивает ваши расходы, а кредит уменьшает счета расходов. Когда вы тратите деньги, вы увеличиваете свои расходы.

Пример

Допустим, вы тратите 1000 долларов на аренду. Вы оплачиваете расходы с вашего текущего счета. Увеличьте свой счет арендных расходов дебетовым и кредитуйте свой текущий счет.

Дата Счет Дебет Кредит XX / XX / XXXX Расходы по аренде 1,000 Обязательства представляют собой то, что ваш бизнес должен. Это расходы, которые вы понесли, но еще не оплатили.

Типы бизнес-счетов, которые подпадают под ветвь пассивов, включают:

- Обязательства по налогу на заработную плату

- Собран налог с продаж

- Обязательство по кредитному авизо

- Счета к оплате

Кредиторская задолженность считается обязательствами, а не расходами.

Почему? Потому что кредиторская задолженность – это расходы, которые вы понесли, но еще не оплатили. В результате вы добавляете пассив или долг.Счета кредитных обязательств для их увеличения. Уменьшите пассивные счета путем их дебетования.

Пример

Вы покупаете товар в кредит на 500 долларов. Это увеличивает ваш счет кредиторской задолженности (кредит). И это увеличивает количество имеющихся у вас запасов (дебет). Ваша запись в журнале может выглядеть примерно так:

Дата Счет Дебет Кредит XX / XX / XXXX Инвентарный запас 500 - 00 Счета к оплате000 Счета к оплате0

Собственный капитал – это разница между вашими активами и обязательствами.Он показывает вам, сколько стоит ваш бизнес.

Вот несколько примеров субсчетов капитала:

- Собственный капитал

- Обыкновенные акции

- Нераспределенная прибыль

Опять же, счета собственного капитала увеличиваются за счет кредитов и уменьшаются за счет дебетования.

Когда ваши активы увеличиваются, ваш капитал увеличивается. Когда ваши обязательства увеличиваются, ваш капитал уменьшается.Пример

Вы инвестировали в акции и получили дивиденды в размере 500 долларов США. Чтобы отразить эту транзакцию, кредитуйте свой инвестиционный счет и дебетуйте свой денежный счет.

Дата Счет Дебет Кредит XX / XX / XXXX Денежные средства 500 Инвестиции 05

Инвестиции 05

Инвестиции И последнее, но не менее важное: мы подошли к счетам доходов. Доход или доход – это деньги, которые зарабатывает ваш бизнес. На ваших доходных счетах отслеживаются поступающие деньги как от операций, так и без операций.

Примеры субсчетов доходов включают:

- Продажа продукции

- Заработанные проценты

- Прочие доходы

Для увеличения доходов счетов кредитуйте соответствующий субсчет.

Уменьшение доходов счетов с помощью дебета.Пример

Допустим, вы продаете на 200 долларов покупателю, который платит в кредит. Посредством продажи вы увеличиваете свой доход за счет кредита. И увеличьте свой счет дебиторской задолженности за счет дебета.

Дата Счет Дебет Кредит XX / XX / XXXX Дебиторская задолженность 200 911 200 справочная ведомость счетов в бухучете Отслеживание различных типов учетных записей в бухгалтерском учете может быть проблемой. Помните, что вы можете создать план счетов, чтобы оставаться организованным.

Воспользуйтесь приведенным ниже списком, чтобы определить, какие типы счетов нужны вам для бизнеса.

Влияет ли ваш метод бухгалтерского учета на ваши счета?

Будете ли вы использовать в бухгалтерском учете все вышеперечисленные типы счетов?

Типы учетных записей, которые вы используете, зависят от метода учета, который вы выбираете для своего бизнеса.

Вы можете выбрать учет по кассовому методу, модифицированный кассовый метод и учет по методу начисления.Если вы используете кассовый учет, не используйте счета обязательств, такие как кредиторская задолженность и долгосрочные обязательства.

Модифицированный кассовый метод и учет по методу начисления используют одни и те же счета, которые являются расширенными счетами, такими как AP и долгосрочные обязательства.

Какой у вас метод бухгалтерского учета? Независимо от того, что вы решите использовать, Patriot Software поможет вам. Организуйте свои различные типы счетов с помощью нашего простого в использовании и высоко оцененного программного обеспечения для бухгалтерского учета. Начните бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 25 июня 2019 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.Что такое план счетов? Руководство по ведению бухгалтерского учета для малого бизнеса

5 мин.

ЧитатьПлан счетов – это инструмент бухгалтерского учета малого бизнеса, предназначенный для организации важных счетов, которые помогают составлять финансовую отчетность вашего предприятия. План счетов – это полезный документ, который позволяет вам представить всю финансовую информацию о вашем бизнесе в одном месте, что дает вам четкое представление о финансовом состоянии вашей компании.План счетов разбивает ваши финансы на пять основных категорий, называемых счетами: активы, пассивы, капитал, доходы и расходы.

Эти темы помогут вам лучше понять, что такое план счетов и как его используют малые предприятия:

Для чего используется план счетов?

Каковы пять основных счетов?

Почему важен план счетов?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.

Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .Для чего используется план счетов?

Малые предприятия используют план счетов, чтобы упорядочить все сложные сведения о финансах своей компании в доступном формате. Это первый шаг, который вы сделаете при настройке системы бухгалтерского учета вашего бизнеса. План счетов четко разделяет ваши доходы, расходы, активы и обязательства, чтобы дать точное представление о финансовых показателях вашего бизнеса.

План счетов упорядочивает ваши финансы по пронумерованным категориям счетов. Большинство предприятий следуют этой последовательной, общепринятой системе нумерации счетов:

.- 1000 – 1900: Активы

- 2000 – 2900: обязательства

- 3000 – 3900: Собственный капитал

- 4000–4900: выручка

- 5000 – 5900: Расходы

Хотя нет необходимости следовать этому формату, предприятия обычно используют ту же систему нумерации для плана счетов, потому что это упрощает для бухгалтера или бухгалтера вмешаться и перевести информацию в стандартные финансовые отчеты.

Если вы раньше работали с главной бухгалтерской книгой, вы заметите, что ее счета такие же, как и в плане счетов.Каковы пять основных счетов?

Пять основных счетов обеспечивают структуру вашего плана счетов, разбивая его на отдельные категории информации. Несколько важных финансовых отчетов построены на основе одних и тех же пяти категорий. Пять основных счетов, которые вы будете использовать для создания своего плана счетов:

- Активы: Активы – это ресурсы, принадлежащие вашему бизнесу, которые могут быть конвертированы в денежные средства и, следовательно, имеют денежную ценность.Примеры активов включают вашу дебиторскую задолженность, транспортные средства, основные средства.

- Обязательства: Обязательства – это долги, которые ваша компания должна кому-то другому. Это будет включать вашу кредиторскую задолженность и любые налоги, которые вы должны государству.

- Собственный капитал: Роль собственного капитала различается в плане счетов в зависимости от того, создан ли ваш бизнес как индивидуальное предприятие, ООО или корпорация. Но основное уравнение для определения капитала – это активы компании за вычетом ее долгов.

- Доход: Доход – это сумма денег, которую приносит ваш бизнес, продавая свои продукты или услуги клиентам.

- Расходы: Расходы относятся к расходам, которые вы несете в процессе ведения бизнеса. Это будет включать аренду вашего офиса, коммунальные услуги и канцелярские товары.

Почему важен план счетов?

План счетов позволяет вам систематизировать сложные финансовые данные вашего бизнеса и разбить их на четкие логические категории.Он также закладывает основу для всех важных финансовых отчетов вашего бизнеса. Однако план счетов – это больше, чем просто организационный инструмент. Хранение всех ваших финансовых данных в одном месте и наблюдение за тем, как разные аккаунты связаны друг с другом, может дать важную информацию об эффективности вашего бизнеса. Вот несколько способов, которыми план счетов может принести пользу вашему бизнесу:

1.

Узнайте о своих доходахПлан счетов дает вам четкое представление о доходах вашего бизнеса.Он не просто показывает вам, сколько денег вы зарабатываете, он показывает пики и спады вашего дохода, какой денежный поток находится в вашем распоряжении и как долго он должен длиться с учетом ваших среднемесячных коммерческих расходов.

2. Возьмите долги в руки

План счетов дает вам четкое представление о том, сколько денег вы должны как по краткосрочным, так и по долгосрочным долгам. План счетов поможет вам определить, какую часть вашего ежемесячного дохода вы можете позволить себе направить на погашение долгов, и поможет разработать долгосрочные планы выплаты долга.

3. Тратьте разумнее

Не всегда приятно видеть простой список всего, на что вы тратите с трудом заработанные деньги, но план счетов может дать вам важное представление о ваших привычках тратить. Вы можете справиться с необходимыми текущими расходами, такими как аренда, коммунальные услуги и Интернет.

Вы также можете изучить свои другие расходы и узнать, где вы можете сократить расходы, если это необходимо.4. Улучшение отчетности

План счетов объединяет ваши финансы в оптимизированную систему пронумерованных счетов.Наличие точного плана счетов облегчает вам или специалисту по бухгалтерскому учету разработку подробных финансовых отчетов, которые помогут вам понять финансовое положение вашей компании, включая отчет о движении денежных средств, баланс и отчет о прибылях и убытках.

5. Подать налоговую декларацию

Дополнительным преимуществом правильно организованного плана счетов является то, что он упрощает налоговый сезон. План счетов позволяет отслеживать ваши коммерческие доходы и расходы, которые вам нужно будет ежегодно сообщать в налоговой декларации.

План счетов (COA) Определение

Что такое план счетов (COA)?

План счетов (COA) – это индекс всех финансовых счетов в главной книге компании.

Короче говоря, это организационный инструмент, который обеспечивает удобную разбивку всех финансовых транзакций, которые компания проводила в течение определенного отчетного периода, с разбивкой на подкатегории.Ключевые выводы

- План счетов (COA) – это финансовый организационный инструмент, который предоставляет полный список всех счетов в главной книге компании, разбитых на подкатегории.

- Он используется для организации финансов и дает заинтересованным сторонам, таким как инвесторы и акционеры, более четкое представление о финансовом состоянии компании.

- Чтобы читателям было легче находить определенные счета, каждый план счетов обычно содержит имя, краткое описание и идентификационный код.

Как работают планы счетов

Компании используют план счетов (COA), чтобы организовать свои финансы и дать заинтересованным сторонам, таким как инвесторы и акционеры, более четкое представление об их финансовом состоянии.

Разделение расходов, доходов, активов и обязательств помогает достичь этого и обеспечить соответствие финансовой отчетности стандартам отчетности.Список каждой учетной записи, которой владеет компания, обычно отображается в том порядке, в котором эти счета отображаются в ее финансовых отчетах. Это означает, что сначала указываются балансовые счета, активы, обязательства и собственный капитал, а в отчете о прибылях и убытках идут счета – доходы и расходы.

Для небольшой корпорации сертификаты подлинности могут включать следующие субсчета в счет активов:

Счет пассивов может иметь субсчета, такие как:

Собственный капитал можно разбить на следующие счета:

Чтобы читателям было легче находить конкретные счета, каждый план счетов обычно содержит имя, краткое описание и идентификационный код.Каждой диаграмме в списке присваивается многозначный номер; например, все счета активов обычно начинаются с цифры 1.

Вот способ подумать о том, как сертификаты подлинности соотносятся с вашими собственными финансами.

Допустим, у вас есть текущий счет, сберегательный счет и депозитный сертификат (CD) в одном банке. Когда вы входите в свою учетную запись в Интернете, вы обычно попадаете на страницу обзора, на которой отображается баланс каждой учетной записи. Точно так же, если вы используете онлайн-программу, которая помогает вам управлять всеми своими учетными записями в одном месте, например Mint или Personal Capital, то, что вы видите, в основном то же самое, что и сертификат подлинности компании.Вы можете увидеть все свои активы и обязательства на одной странице.Пример сертификата подлинности

В счетах отчета о прибылях и убытках доходы и расходы могут быть разбиты на операционные доходы, операционные расходы, внереализационные доходы и внереализационные убытки. Кроме того, счета операционных доходов и операционных расходов могут быть дополнительно организованы по бизнес-функциям и / или подразделениям компании.

Многие организации структурируют свои сертификаты подлинности таким образом, что информация о расходах собирается по отделам отдельно; таким образом, отдел продаж, технический отдел и бухгалтерия имеют одинаковый набор счетов расходов.

Примеры счетов расходов включают стоимость проданных товаров (COGS), амортизационные расходы, коммунальные расходы и расходы на заработную плату.Особые соображения

Сертификаты подлинности могут отличаться и быть адаптированы для отражения деятельности компании. Однако они также должны соблюдать рекомендации Совета по стандартам финансового учета (FASB) и общепринятые принципы бухгалтерского учета (GAAP).

Решающее значение имеет то, что сертификаты подлинности остаются неизменными из года в год. Это гарантирует, что можно будет проводить точные сравнения финансов компании с течением времени.

Типы счетов | Бухгалтерский словарь

В соответствии с системой двойной записи бухгалтерского учета существует три типа счетов, которые помогают вам вести безошибочный учет ваших журнальных записей. У каждого типа счета есть правило для определения его дебета и кредита, называемое Золотым правилом бухгалтерского учета. Учетные записи:

Личные кабинеты

Счета главной книги, которые содержат транзакции, связанные с физическими лицами или другими организациями, с которыми ваша компания имеет прямые транзакции, называются личными счетами.

Некоторыми примерами личных счетов являются счета клиентов, поставщиков, счета заработной платы сотрудников, чертежи и счета операций с капиталом владельцев и т. Д.Золотое правило для личных счетов: дебетовать получателю и кредитовать дающего .

Пример: Выплата заработной платы сотрудникам

В этом примере получателем является служащий, а дающим – компания. Следовательно, в записи журнала счет зарплаты сотрудника будет дебетованным и кассовым / банковским счетом будет кредитом .

Реальные счета

Счета главной книги, которые содержат операции, связанные с активами или обязательствами предприятия, называются Реальными счетами. Счета как материального, так и нематериального характера подпадают под эту категорию счетов, например, Машины, Здания, Деловая репутация, Патентные права и т. Д. Эти остатки на счетах не обнуляются в конце финансового года, за исключением случаев продажи актива или платеж, произведенный в счет обязательства, закрытия или приобретения бизнеса.

Эти счета отображаются в балансе, а остатки переносятся на следующий финансовый год.Золотое правило для реальных счетов: дебетовать, что входит, и кредитовать, что выходит, .

Пример: Выплата по ссуде

В этой транзакции выводятся наличные и погашается ссуда. Следовательно, в журнале запись ссудного счета будет дебетована , а с банковского счета будет кредитовать .

Номинальные счета

Операции, относящиеся к доходам, расходам, прибыли и убыткам, отражаются в этой категории. Эти компоненты фактически не существуют в какой-либо физической форме, но они действительно существуют. Например, при покупке и продаже товаров напрямую затрагиваются только два компонента – деньги и запасы. Но помимо этого мы можем понести прибыль или убыток от таких транзакций, и мы можем понести некоторые расходы, связанные с этими транзакциями. Эти вторичные компоненты подпадают под номинальную категорию , и счета, указанные в отчете о прибылях и убытках, показаны в этой категории.

Золотое правило для номинальных счетов: дебетовать все расходы и убытки и кредитовать все доходы и прибыли .

Пример номинального счета: счет транспортных расходов и счет заработной платы .

T-счета – Руководство по пониманию T-счетов с примерами

Что такое T-счета?

Если вы хотите сделать карьеру в области бухгалтерского учета Бухгалтерия Общественные бухгалтерские фирмы состоят из бухгалтеров, чья работа связана с обслуживанием бизнеса, частных лиц, правительств и некоммерческих организаций путем подготовки финансовой отчетности, налогов, T Accounts может стать вашим новым лучшим другом.Учетная запись T представляет собой визуальное представление отдельных учетных записей в форме буквы «T», благодаря чему все добавления и вычитания (дебеты и кредиты) к учетной записи можно легко отслеживать и представлять визуально.

У каждой учетной записи будет собственная индивидуальная учетная запись T, которая выглядит следующим образом:

Изображение: Курсы бухгалтерского учета CFI.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Дебет и кредит для T-счетов

Когда большинство людей слышит термин «дебет и кредит», они думают о дебетовых и кредитных картах.Однако в бухгалтерском учете дебеты и кредиты относятся к совершенно разным вещам.

Дебет и кредит – это просто бухгалтерская терминология, которая может быть прослежена на сотни лет назад и до сих пор используется в сегодняшней системе бухгалтерского учета с двойной записью. Система бухгалтерского учета с двойной записью означает, что каждая проводимая компанией транзакция регистрируется как минимум на двух счетах, где один счет получает «дебетовую» запись, а другой счет – «кредитную» запись.

Эти записи регистрируются как записи журнала. Руководство по записям журнала. Записи журнала являются строительными блоками бухгалтерского учета, начиная с отчетности и кончая аудиторскими записями журнала (которые состоят из дебетов и кредитов) в бухгалтерских книгах компании.

Дебет и кредит могут означать как увеличение, так и уменьшение для разных учетных записей, но их представления T-счета выглядят одинаково с точки зрения левого и правого позиционирования по отношению к «T».

Узнайте больше на бесплатных курсах бухгалтерского учета CFI.

T Accounts Explained

Левая сторона счета всегда является дебетовой стороной, а правая сторона всегда является кредитной стороной, независимо от того, какой счет.

Для разных счетов дебет и кредит могут означать как увеличение, так и уменьшение, но в T-счете дебет всегда находится слева, а кредит – справа, по соглашению.

Давайте более подробно рассмотрим T-счета для различных счетов, а именно активов, пассивов и акционерного капитала, основных компонентов баланса Баланс Баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета или отчета о финансовом положении.

Для счетов активов, которые включают денежные средства, дебиторская задолженность, дебиторская задолженность, дебиторская задолженность, представляет собой продажи бизнеса в кредит, которые еще не были получены от клиентов.

Компании разрешают, инвентаризация Инвентарь Инвентаризация – это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые а, PP & EPP & E (Основные средства, установки и оборудование) PP&E (Основные средства) является одним из основных внеоборотных активов, отраженных в балансе. На основные средства влияют капитальные затраты, и другие, левая часть Т-счета (дебетовая сторона) всегда является увеличением счета. Правая сторона (кредитная сторона) – это, наоборот, уменьшение счета активов.Однако для счетов пассивов и собственного капитала дебет всегда означает уменьшение счета, а кредит всегда означает увеличение счета.T Счета для отчета о прибылях и убытках

T Счета также используются для отчета о прибылях и убытках Отчет о прибылях и убытках Отчет о прибылях и убытках – это один из основных финансовых отчетов компании, который показывает их прибыль и убыток за определенный период времени.

Прибыль или счета, которые также включают выручку, выручка – это стоимость всех продаж товаров и услуг, признанных компанией за период.Выручка (также называемая продажами или доходом), расходы, прибыли и убытки.Еще раз, дебетование дохода / прибыли уменьшает счет, а кредиты увеличивают счет. Обратное верно для расходов и убытков. Собрав все отчеты вместе, мы можем изучить следующее.

Используя T Accounts, отслеживать несколько записей журнала в течение определенного периода времени становится намного проще. Каждая запись журнала размещается в соответствующей учетной записи T с правильной стороны с правильной суммой.

Например, если компания выпустила долевые акции Средневзвешенное количество акций в обращении Средневзвешенное количество акций в обращении относится к количеству акций компании, рассчитанному после корректировки на изменения в акционерном капитале за отчетный период. Количество средневзвешенных акций в обращении используется при расчете таких показателей, как прибыль на акцию (EPS) в финансовой отчетности компании на сумму 500000 долларов США, запись журнала будет состоять из дебета в денежные средства и кредита в счет обыкновенных акций.

ценной бумаги, которая представляет собой право собственности на капитал компании.Существуют и другие термины, такие как обыкновенная акция, обыкновенная акция или голосующая акция, которые эквивалентны обыкновенным акциям.Видео Объяснение T-счетов

Ниже приводится короткое видео, которое поможет объяснить, как T Счета используются для отслеживания доходов и расходов в отчете о прибылях и убытках. Узнайте больше на бесплатном курсе CFI по основам бухгалтерского учета.

Видео: курсы бухгалтерского учета CFI.

Дополнительные ресурсы

CFI предлагает сертификацию по финансовому моделированию и оценке (FMVA) ®FMVA®. Присоединяйтесь к 850 000+ студентов, которые работают в таких компаниях, как Amazon, JP Morgan и программы сертификации Ferrari для тех, кто хочет сделать свою карьеру в следующий уровень.

Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:- Записи в журнале Руководство по записям в журнале Записи в журнале – это строительные блоки бухгалтерского учета, от отчетности до аудита записей журнала (которые состоят из дебетов и кредитов)

- Бухгалтерский баланс Бухгалтерский баланс Баланс лист является одним из трех основных финансовых отчетов.Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

- Отчет о прибылях и убытках Отчет о прибылях и убытках Отчет о прибылях и убытках – это одна из основных финансовых отчетов компании, в которой отражены их прибыли и убытки за определенный период времени.

- Financial Modeling Guide Бесплатное руководство по финансовому моделированию В этом руководстве по финансовому моделированию представлены советы и передовые практики Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и т.

- 91800 Прибыль от продажи активов

Вы знаете, что они увеличивают и уменьшают определенные счета. Но как много вы знаете об учетных записях, на которые они влияют? В бухгалтерском учете существует пять типов счетов.

Вы знаете, что они увеличивают и уменьшают определенные счета. Но как много вы знаете об учетных записях, на которые они влияют? В бухгалтерском учете существует пять типов счетов.

Где текущий счет? Счет Petty Cash? Счет кредиторской задолженности?

Где текущий счет? Счет Petty Cash? Счет кредиторской задолженности?

Например, канцелярские товары считаются расходами.

Например, канцелярские товары считаются расходами. Почему? Потому что кредиторская задолженность – это расходы, которые вы понесли, но еще не оплатили. В результате вы добавляете пассив или долг.

Почему? Потому что кредиторская задолженность – это расходы, которые вы понесли, но еще не оплатили. В результате вы добавляете пассив или долг. Когда ваши активы увеличиваются, ваш капитал увеличивается. Когда ваши обязательства увеличиваются, ваш капитал уменьшается.

Когда ваши активы увеличиваются, ваш капитал увеличивается. Когда ваши обязательства увеличиваются, ваш капитал уменьшается. Уменьшение доходов счетов с помощью дебета.

Уменьшение доходов счетов с помощью дебета. Вы можете выбрать учет по кассовому методу, модифицированный кассовый метод и учет по методу начисления.

Вы можете выбрать учет по кассовому методу, модифицированный кассовый метод и учет по методу начисления. Читать

Читать Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе . Если вы раньше работали с главной бухгалтерской книгой, вы заметите, что ее счета такие же, как и в плане счетов.

Если вы раньше работали с главной бухгалтерской книгой, вы заметите, что ее счета такие же, как и в плане счетов. Но основное уравнение для определения капитала – это активы компании за вычетом ее долгов.

Но основное уравнение для определения капитала – это активы компании за вычетом ее долгов. Узнайте о своих доходах

Узнайте о своих доходах Вы также можете изучить свои другие расходы и узнать, где вы можете сократить расходы, если это необходимо.

Вы также можете изучить свои другие расходы и узнать, где вы можете сократить расходы, если это необходимо. Короче говоря, это организационный инструмент, который обеспечивает удобную разбивку всех финансовых транзакций, которые компания проводила в течение определенного отчетного периода, с разбивкой на подкатегории.

Короче говоря, это организационный инструмент, который обеспечивает удобную разбивку всех финансовых транзакций, которые компания проводила в течение определенного отчетного периода, с разбивкой на подкатегории. Разделение расходов, доходов, активов и обязательств помогает достичь этого и обеспечить соответствие финансовой отчетности стандартам отчетности.

Разделение расходов, доходов, активов и обязательств помогает достичь этого и обеспечить соответствие финансовой отчетности стандартам отчетности. Допустим, у вас есть текущий счет, сберегательный счет и депозитный сертификат (CD) в одном банке. Когда вы входите в свою учетную запись в Интернете, вы обычно попадаете на страницу обзора, на которой отображается баланс каждой учетной записи. Точно так же, если вы используете онлайн-программу, которая помогает вам управлять всеми своими учетными записями в одном месте, например Mint или Personal Capital, то, что вы видите, в основном то же самое, что и сертификат подлинности компании.Вы можете увидеть все свои активы и обязательства на одной странице.

Допустим, у вас есть текущий счет, сберегательный счет и депозитный сертификат (CD) в одном банке. Когда вы входите в свою учетную запись в Интернете, вы обычно попадаете на страницу обзора, на которой отображается баланс каждой учетной записи. Точно так же, если вы используете онлайн-программу, которая помогает вам управлять всеми своими учетными записями в одном месте, например Mint или Personal Capital, то, что вы видите, в основном то же самое, что и сертификат подлинности компании.Вы можете увидеть все свои активы и обязательства на одной странице. Примеры счетов расходов включают стоимость проданных товаров (COGS), амортизационные расходы, коммунальные расходы и расходы на заработную плату.

Примеры счетов расходов включают стоимость проданных товаров (COGS), амортизационные расходы, коммунальные расходы и расходы на заработную плату. Некоторыми примерами личных счетов являются счета клиентов, поставщиков, счета заработной платы сотрудников, чертежи и счета операций с капиталом владельцев и т. Д.

Некоторыми примерами личных счетов являются счета клиентов, поставщиков, счета заработной платы сотрудников, чертежи и счета операций с капиталом владельцев и т. Д. Эти счета отображаются в балансе, а остатки переносятся на следующий финансовый год.

Эти счета отображаются в балансе, а остатки переносятся на следующий финансовый год.

Компании разрешают, инвентаризация Инвентарь Инвентаризация – это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые а, PP & EPP & E (Основные средства, установки и оборудование) PP&E (Основные средства) является одним из основных внеоборотных активов, отраженных в балансе. На основные средства влияют капитальные затраты, и другие, левая часть Т-счета (дебетовая сторона) всегда является увеличением счета. Правая сторона (кредитная сторона) – это, наоборот, уменьшение счета активов.Однако для счетов пассивов и собственного капитала дебет всегда означает уменьшение счета, а кредит всегда означает увеличение счета.

Компании разрешают, инвентаризация Инвентарь Инвентаризация – это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые а, PP & EPP & E (Основные средства, установки и оборудование) PP&E (Основные средства) является одним из основных внеоборотных активов, отраженных в балансе. На основные средства влияют капитальные затраты, и другие, левая часть Т-счета (дебетовая сторона) всегда является увеличением счета. Правая сторона (кредитная сторона) – это, наоборот, уменьшение счета активов.Однако для счетов пассивов и собственного капитала дебет всегда означает уменьшение счета, а кредит всегда означает увеличение счета. Прибыль или счета, которые также включают выручку, выручка – это стоимость всех продаж товаров и услуг, признанных компанией за период.Выручка (также называемая продажами или доходом), расходы, прибыли и убытки.

Прибыль или счета, которые также включают выручку, выручка – это стоимость всех продаж товаров и услуг, признанных компанией за период.Выручка (также называемая продажами или доходом), расходы, прибыли и убытки. ценной бумаги, которая представляет собой право собственности на капитал компании.Существуют и другие термины, такие как обыкновенная акция, обыкновенная акция или голосующая акция, которые эквивалентны обыкновенным акциям.

ценной бумаги, которая представляет собой право собственности на капитал компании.Существуют и другие термины, такие как обыкновенная акция, обыкновенная акция или голосующая акция, которые эквивалентны обыкновенным акциям. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы: