| ||||

| ||||

| ||||

Будь в курсеХочешь получать аналогичные вакансии на email? | ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

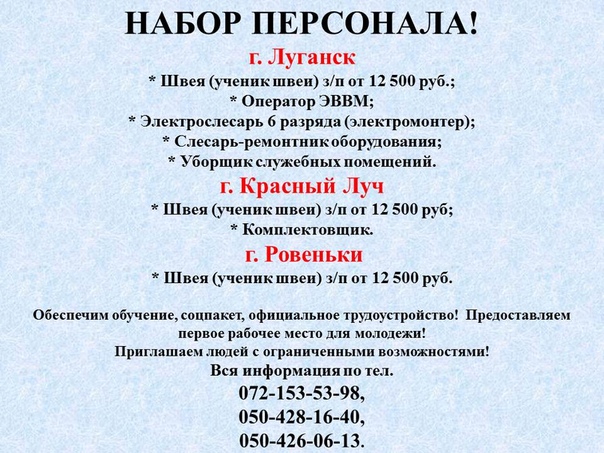

Постоянная работа Полный рабочий день

Постоянная работа Полный рабочий день  Постоянная работа Полный рабочий день

Постоянная работа Полный рабочий день  Постоянная работа Полный рабочий день

Постоянная работа Полный рабочий день интервью с главным бухгалтером ЭУС ГУП ЛНР «РСК» — ГУП ЛНР “РСК”

Свой профессиональный праздник 16 июля отмечают бухгалтеры. Накануне этого дня мы пообщались с представителем этой профессии – Светланой Мишиной.

Накануне этого дня мы пообщались с представителем этой профессии – Светланой Мишиной.

Многие думают о профессии бухгалтера, как о сухой, застоявшейся на одном уровне, далекой от творческого подъема работе с одними голыми цифрами, не требующими ничего, кроме ну разве что аккуратности и точности. Совсем по-другому думает о своей работе главный бухгалтер Энергоугольного сектора ГУП ЛНР «Республиканская сетевая компания» (РСК) Светлана Мишина.

Как строился Ваш профессиональный путь? С чего Вы начинали? Как стали главным бухгалтером?

Окончив Харьковский строительный техникум в 1987 году по специальности бухгалтер, я поступила на работу в Краснодонский филиал ПЭС «Донбассэнерго» бухгалтером. В 2004 году меня пригласили на работу в Луганский филиал ГП «Укрэнергоуголь», которое впоследствии было переименовано в ГП «Региональные электрические сети». В 2014 году предприятие переехало в г. Лисичанск, в связи с началом военных действий в г. Луганске. Я осталась в г. Луганске. В 2015 году на территории Луганской Народной Республики было создано ГУП ЛНР «Луганская энергопоставляющая компания». На тот момент мой опыт работы бухгалтером был более 25 лет и меня утвердили на должность главного бухгалтера ГУП ЛНР «ЛЭК». В 2018 году ГУП ЛНР «ЛЭК» было ликвидировано и до создания ГУП ЛНР «РСК» я работала в ООО «ЛЭС» главным бухгалтером Энергоугольного сектора. С марта 2020 года работаю в ГУП ЛНР «РСК» главным бухгалтером Энергоугольного сектора.

Лисичанск, в связи с началом военных действий в г. Луганске. Я осталась в г. Луганске. В 2015 году на территории Луганской Народной Республики было создано ГУП ЛНР «Луганская энергопоставляющая компания». На тот момент мой опыт работы бухгалтером был более 25 лет и меня утвердили на должность главного бухгалтера ГУП ЛНР «ЛЭК». В 2018 году ГУП ЛНР «ЛЭК» было ликвидировано и до создания ГУП ЛНР «РСК» я работала в ООО «ЛЭС» главным бухгалтером Энергоугольного сектора. С марта 2020 года работаю в ГУП ЛНР «РСК» главным бухгалтером Энергоугольного сектора.

Расскажите о своем коллективе и о работе в целом?

Работаю в дружном коллективе и считаю, что дружный коллектив – это залог успешной работы любого предприятия. Все работники профессионалы в своем деле, работают одной сплоченной командой, всегда делятся своими опытом и знаниями. В нерабочее время для сближения коллектива администрация и профсоюзная организация ГУП ЛНР «РСК» организуют совместные празднования профессиональных праздников.

Давно сложился стереотип, что главный бухгалтер – это обязательно строгая женщина со сложным характером. А Вы – строгий начальник?

Сама профессия бухгалтера требует быть ответственным, уверенным, напористым, настойчивым человеком. Некоторые работники могут не знать о последствиях ревизионных проверок и бухгалтеру приходиться убеждать в своей правоте и отстаивать свою точку зрения. Поэтому и сложился стереотип, что бухгалтер – это обязательно строгая женщина со сложным характером. К своим обязанностям подхожу серьезно и себя, как начальника, считаю больше требовательной, чем строгой.

В работе и в домашней обстановке встречаются спорные вопросы. Интересно, как Вы их решаете с учетом профессиональных наклонностей?

Как руководитель отдела стараюсь создать сплоченный коллектив. Если возникают какие-то не стандартные или спорные вопросы всегда советуюсь с коллегами, прислушиваюсь к их мнению и принимаю решение с учетом своих профессиональных навыков и учитываю мнение коллег.

Многие думают о профессии бухгалтера, как о сухой, далекой от творческого подъема работе. Светлана Григорьевна, как Вы считаете, с позиции человека с профессиональным, и немалым, опытом в бухгалтерской работе насколько правы те, кто так думает?

Я считаю, что каждая профессия является творческой, ведь любое дело требует творческого, индивидуального подхода. Многие считают профессию бухгалтера скучной, каждый день сплошные цифры, что профессия бухгалтера является сухой и не интересной – это стереотипы, которые складывались у людей на протяжении многих лет.

Современная профессия бухгалтера является творческой, она хоть и сложная, но интересная. Бухгалтер – это человек с высоким интеллектом и логическим мышлением, он видит цель в своей профессии.

А что бы Вы хотели пожелать своим коллегам-бухгалтерам в день их профессионального праздника?

В этот праздничный день я хочу поздравить всех коллег бухгалтеров с профессиональным праздником и пожелать быть профессионалами своего дела, справляться с любыми поставленными заданиями, пусть ошибки будут редкими, а труд приносил удовольствие, чтобы всегда в балансе были работа и отдых, будни и праздники. С Днем бухгалтера!

С Днем бухгалтера!

ищу работу бухгалтер » Лугавито

Выберите категорию

ТранспортАвтомобилиМотоциклы и мототехникаГрузовики и спецтехникаВодный транспортЗапчасти и аксессуарыНедвижимостьКвартирыКомнатыДома, дачи, коттеджиЗемельные участкиГаражи и машиноместаКоммерческая недвижимостьНедвижимость за рубежомРаботаВакансииРезюмеУслугиПредложение услугЛичные вещиОдежда, обувь, аксессуарыДетская одежда и обувьТовары для детей и игрушкиЧасы и украшенияКрасота и здоровьеДля дома и дачиБытовая техникаМебель и интерьерПосуда и товары для кухниПродукты питанияРемонт и строительствоРастенияБытовая электроникаАудио и видеоИгры, приставки и программыНастольные компьютерыНоутбукиОргтехника и расходникиПланшеты и электронные книгиТелефоныТовары для компьютераФототехникаХобби и оттдыхБилеты и путешествияВелосипедыКниги и журналыКоллекционированиеМузыкальные инструментыОхота и рыбалкаСпорт и отдыхЖивотныеСобакиКошкиПтицыАквариумДругие животныеТовары для животныхДля бизнесаГотовый бизнесОборудование для бизнеса

Марка автомобиля

ACAcuraAlfa RomeoAlpinaAroAsiaAston MartinAudiBajajBAWBentleyBMWBrillianceBuforiBugattiBuickBYDCadillacCaterhamChanganChangFengCheryChevroletChryslerCitroenDaciaDadiDaewooDaihatsuDaimlerDatsunDerwaysDodgeDongfengDoninvestDSDW HowerEagleEcomotorsFAWFerrariFIATFordFotonGACGeelyGenesisGeoGMCGreat WallHafeiHaimaHavalHawtaiHondaHuanghaiHummerHyundaiInfinitiIran KhodroIsuzuIvecoJACJaguarJeepJinbeiJMCKIAKoenigseggLamborghiniLanciaLand RoverLandwindLDVLexusLIFANLincolnLotusLuxgenMahindraMarussiaMaseratiMaybachMazdaMcLarenMercedes-BenzMercuryMetrocabMGMINIMitsubishiMitsuokaMorganMorrisNissanNobleOldsmobileOpelPaganiPeugeotPlymouthPontiacPorscheProtonPUCHRavonRenaultRolls-RoyceRonartRoverSaabSaleenSaturnScionSEATShuanghuanSkodaSMASmartSpykerSsangYongSubaruSuzukiTalbotTataTeslaTianmaTianyeToyotaTrabantVolkswagenVolvoVortexWartburgWestfieldWiesmannXin KaiZibarZOTYEZXВАЗ (LADA)ВИСГАЗЗАЗЗИЛИЖЛуАЗМосквичРАФСМЗТагАЗУАЗДругая

Тип кузова

СеданХетчбэкУниверсалВнедорожникКабриолетКупеЛимузинМинивэнПикапФургонМикроавтобус

Коробка передач

МеханикаАвтоматРоботВариатор

Тип двигателя

БензинДизельГибридЭлектроГаз

Привод

ПереднийЗаднийПолный

Вид техники

БаггиВездеходыКартингКвадроциклыМопеды и скутерыМотоциклыСнегоходы

Вид техники

АвтобусыАвтодомаАвтокраныБульдозерыГрузовикиКоммунальная техникаЛёгкий транспортПогрузчикиПрицепыСельхозтехникаСтроительная техникаТехника для лесозаготовкиТягачиЭкскаваторы

Вид техники

Вёсельные лодкиГидроциклыКатера и яхтыКаяки и каноэМоторные лодкиНадувные лодки

Вид товара

ЗапчастиАксессуарыGPS-навигаторыАвтокосметика и автохимияАудио- и видеотехникаБагажники и фаркопыИнструментыПрицепыПротивоугонные устройстваТюнингШины, диски и колёсаЭкипировка

Вид объекта

ВторичкаНовостройка

Тип дома

КирпичныйПанельныйБлочныйМонолитныйДеревянный

Вид объекта

ДомДачаКоттеджТаунхаус

Количество комнат

Студия123456789> 9

Вид объекта

ГостиницаОфисное помещениеПомещение общественного питанияПомещение свободного назначенияПроизводственное помещениеСкладское помещениеТорговое помещение

Материал стен

КирпичБрусБревноГазоблокиМеталлПеноблокиСэндвич-панелиЖ/б панелиЭкспериментальные материалы

Лоджия/балкон

ЕстьНет

Санузел

СовместныйРаздельный

Категория земель

Поселений (ИЖС)СовместныйПромназначения

Сфера деятельности

IT, интернет, телекомАвтомобильный бизнесАдминистративная работаБанки, инвестицииБез опыта, студентыБухгалтерия, финансыВысший менеджментГосслужба, НКОДомашний персоналЖКХ, эксплуатацияИскусство, развлеченияКонсультированиеМаркетинг, реклама, PRМедицина, фармацевтикаОбразование, наукаОхрана, безопасностьПродажиПроизводство, сырьё, с/хСтрахованиеСтроительствоТранспорт, логистикаТуризм, рестораныУправление персоналомФитнес, салоны красотыЮриспруденция

График работы

Вахтовый методНеполный деньПолный деньСвободный графикУдалённая работа

Опыт работы

Не имеет значенияБолее 1 годаБолее 3 летБолее 5 летБолее 10 лет

Образование

ВысшееНезаконченное высшееСреднееСреднее специальное

Пол

МужскойЖенскийЛюбой

Вид услуги

IT, интернет, телекомБытовые услугиДеловые услугиИскусствоКрасота, здоровьеКурьерские порученияМастер на часНяни, сиделкиОборудование, производствоОбучение, курсыОхрана, безопасностьПитание, кейтерингПраздники, мероприятияРеклама, полиграфияРемонт и обслуживание техникиРемонт, строительствоСад, благоустройствоТранспорт, перевозкиУборкаУстановка техникиУход за животнымиФото- и видеосъёмкаДругое

Вид одежды

Женская одеждаМужская одеждаАксессуары

Вид одежды

Для девочекДля мальчиков

Вид товара

Автомобильные креслаВелосипеды и самокатыДетская мебельДетские коляскиИгрушкиПостельные принадлежностиТовары для кормленияТовары для купанияТовары для школы

Вид товара

БижутерияЧасыЮвелирные изделия

Вид товара

КосметикаПарфюмерияПриборы и аксессуарыСредства гигиеныСредства для волосСредства для похудения

Вид товара

Для домаДля индивидуального уходаДля кухниКлиматическое оборудованиеДругое

Вид товара

Компьютерные столы и креслаКровати, диваны и креслаКухонные гарнитурыОсвещениеПодставки и тумбыПредметы интерьера, искусствоСтолы и стульяТекстиль и коврыШкафы и комодыДругое

Вид товара

ПосудаТовары для кухни

Вид товара

ДвериИнструментыКамины и обогревателиОкна и балконыПотолкиСадовая техникаСантехника и саунаСтройматериалы

Вид товара

MP3-плеерыАкустика, колонки, сабвуферыВидео, DVD и Blu-ray плеерыВидеокамерыКабели и адаптерыМикрофоныМузыка и фильмыМузыкальные центры, магнитолыНаушникиТелевизоры и проекторыУсилителии и ресиверыАксессуары

Вид товара

Игры для приставокИгровые приставкиКомпьютерные игрыПрограммы

Вид товара

МФУ, копиры и сканерыПринтерыТелефонияИБП, сетевые фильтрыУничтожители бумагРасходные материалыКанцелиярия

Вид товара

ПланшетыЭлектронные книгиАксессуары

Вид телефона

AcerAlcatelASUSBlackBerryBQDEXPExplayFlyHighscreenHTCHuaweiiPhoneLenovoLGMeizuMicromaxMicrosoftMotorolaMTSNokiaPanasonicPhilipsPrestigioSamsungSiemensSkyLinkSonyteXetVertuXiaomiZTEДругие маркиНомера и SIM-картыРацииСтационарные телефоныАксессуары

Вид товара

АкустикаВеб-камерыДжойстики и рулиКлавиатуры и мышиКомплектующиеМониторыПереносные жёсткие дискиСетевое оборудованиеТВ-тюнерыФлешки и карты памятиАксессуары

Вид товара

Компактные фотоаппаратыЗеркальные фотоаппаратыПлёночные фотоаппаратыБинокли и телескопыОбъективыОборудование и аксессуары

Вид товара

Карты, купоныКонцертыПутешествияСпортТеатр, опера, балетЦирк, киноШоу, мюзикл

Вид велосипеда

ГорныеДорожныеВМХДетскиеЗапчасти и аксессуары

Вид товара

Журналы, газеты, брошюрыКнигиУчебная литература

Вид товара

БанкнотыБилетыВещи знаменитостей, автографыВоенные вещиГрампластинкиДокументыЖетоны, медали, значкиИгрыКалендариКартиныКиндер-сюрпризКонверты и почтовые карточкиМакеты оружияМаркиМоделиМонетыОткрыткиПепельницы, зажигалкиПластиковые карточкиСпортивные карточкиФотографии, письмаЭтикетки, бутылки, пробкиДругое

Вид товара

Аккордеоны, гармони, баяныГитары и другие струнныеДуховыеПианино и другие клавишныеСкрипки и другие смычковыеУдарныеДля студии и концертовАксессуары

Вид товара

Бильярд и боулингДайвинг и водный спортЕдиноборстваЗимние виды спортаИгры с мячомНастольные игрыПейнтбол и страйкболРолики и скейтбордингТеннис, бадминтон, пинг-понгТуризмФитнес и тренажёрыДругое

Порода

АкитаАляскинский маламутАмериканский бульдогАнглийский бульдогБасенджиБассетБельгийская овчаркаБельгийский гриффонБернский зенненхундБиверБигльБишон фризеБобтейлБоксерБолонкиБриарБрюссельский гриффонБульмастифБультерьерБурбульВельштерьерВест хайленд вайт терьерВосточноевропейская овчаркаДалматинДжек Рассел терьерДоберманДогИрландский терьерЙоркширский терьерКавказская овчаркаКане КорсоКерн терьерКитайская хохлатаяКокер спаниельКоллиКурцхаарЛабрадорЛайкаЛевреткаЛеонбергерЛхаса АпсоМастифМиттельшнауцерМопсМосковская сторожеваяНемецкая овчаркаНорвич терьерНьюфаундлендОвчаркаПапийонПекинесПетербургская орхидеяПитбульПойнтерПти брабансонПудельРетриверРизеншнауцерРодезийский риджбекРотвейлерРусская борзаяСамоедская лайкаСенбернарСеттерСибирский хаскиСкотч-терьерСпаниельСреднеазиатская овчаркаСтаффордширский терьерТаксаТой-пудельТой-терьерФландрский бувьеФокстерьерФранцузская овчаркаФранцузский бульдогЦвергпинчерЦвергшнауцерЧау-чауЧихуахуаШарпейШвейцарская овчаркаШелтиШи-тцуШпицЭрдельтерьерЯгдтерьерЯпонский хинДругая

Порода

АбиссинскаяАмериканский кёрлБалинезБенгальскаяБританскаяБурманскаяДевон-рексДонской сфинксЕвропейскаяКанадский сфинксКорниш-рексКурильский бобтейлЛа-перм лапермМанчкинМейн-кунМеконгский бобтейлНевская маскараднаяНорвежская леснаяОриентальнаяОцикетПерсидскаяПетерболдРусская голубаяСелкирк-рексСиамскаяСибирскаяСингапурскаяСомалийскаяТайскаяТурецкая ангораУральский рексШотландскаяЭкзотическаяЯпонский бобтейлДругая

Вид животного

АмфибииГрызуныКроликиЛошадиРептилииС/х животныеХорькиДругое

Вид бизнеса

Интернет-магазинОбщественное питаниеПроизводствоРазвлеченияСельское хозяйствоСтроительствоСфера услугТорговляДругое

Вид оборудования

Для магазинаДля офисаДля ресторанаДля салона красотыПромышленноеДругое

Тип объявления

ПродамСдамКуплюСниму

Сортировка по

ДатеЦенеЗаголовокуКомментариямПросмотрамРейтингу

Настройки поиска

ПОЛОЖЕНИЕОБ ОСОБЕННОСТЯХ ПОРЯДКА ИСЧИСЛЕНИЯСРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

Утверждено

Постановлением Правительства

Российской Федерации

от 24 декабря 2007 г. N 922

N 922

Список изменяющих документов |

(в ред. Постановлений Правительства РФ

1. Настоящее Положение устанавливает особенности порядка исчисления средней заработной платы (среднего заработка) для всех случаев определения ее размера, предусмотренных Трудовым кодексом Российской Федерации (далее – средний заработок).2. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. К таким выплатам относятся:

а) заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

б) заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

в) заработная плата, начисленная работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

г) заработная плата, выданная в неденежной форме;

д) денежное вознаграждение (денежное содержание), начисленное за отработанное время лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, депутатам, членам выборных органов местного самоуправления, выборным должностным лицам местного самоуправления, членам избирательных комиссий, действующих на постоянной основе;

е) денежное содержание, начисленное муниципальным служащим за отработанное время;

ж) начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

з) заработная плата, начисленная преподавателям профессиональных образовательных организаций за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления;

(см. текст в предыдущей

текст в предыдущей редакции

)

и) заработная плата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, независимо от времени начисления;

к) надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие;(см. текст в предыдущей редакции

)

(см. текст в предыдущей

текст в предыдущей редакции

)

н) премии и вознаграждения, предусмотренные системой оплаты труда;

о) другие виды выплат по заработной плате, применяемые у соответствующего работодателя.

3. Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

КонсультантПлюс: примечание.

О включении времени забастовки в расчетный период для исчисления среднего заработка см. письмо Минтруда РФ от 23.01.1996 N 149-КВ.4. Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев.

5. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

7. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка.

8. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада).

9. При определении среднего заработка используется средний дневной заработок в следующих случаях:

для оплаты отпусков и выплаты компенсации за неиспользованные отпуска;

для других случаев, предусмотренных Трудовым кодексом Российской Федерации, кроме случая определения среднего заработка работников, которым установлен суммированный учет рабочего времени.КонсультантПлюс: примечание.

О выявлении конституционно-правового смысла абз. 4 п. 9 см. Постановление КС РФ от 13.11.2019 N 34-П.Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество фактически отработанных в этот период дней.

10. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

(см. текст в предыдущей редакции

)

11. Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели.

12. При работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется в соответствии с пунктами 10 и 11 настоящего Положения.13. При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, используется средний часовой заработок.

Средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество часов, фактически отработанных в этот период.

Средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате.

14. При определении среднего заработка для оплаты дополнительных учебных отпусков оплате подлежат все календарные дни (включая нерабочие праздничные дни), приходящиеся на период таких отпусков, предоставляемых в соответствии со справкой-вызовом учебного заведения.

15. При определении среднего заработка премии и вознаграждения учитываются в следующем порядке:

ежемесячные премии и вознаграждения – фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, – фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, – независимо от времени начисления вознаграждения.

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

16. При повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения средний заработок работников повышается в следующем порядке:

если повышение произошло в расчетный период, – выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных в месяце последнего повышения тарифных ставок, окладов (должностных окладов), денежного вознаграждения, на тарифные ставки, оклады (должностные оклады), денежное вознаграждение, установленные в каждом из месяцев расчетного периода;

(см. текст в предыдущей

текст в предыдущей редакции

)

если повышение произошло после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, – повышается средний заработок, исчисленный за расчетный период;

если повышение произошло в период сохранения среднего заработка, – часть среднего заработка повышается с даты повышения тарифной ставки, оклада (должностного оклада), денежного вознаграждения до окончания указанного периода.

В случае если при повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения изменяются перечень ежемесячных выплат к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению и (или) их размеры, средний заработок повышается на коэффициенты, которые рассчитываются путем деления вновь установленных тарифных ставок, окладов (должностных окладов), денежного вознаграждения и ежемесячных выплат на ранее установленные тарифные ставки, оклады (должностные оклады), денежное вознаграждение и ежемесячные выплаты.

При повышении среднего заработка учитываются тарифные ставки, оклады (должностные оклады), денежное вознаграждение и выплаты, установленные к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в фиксированном размере (проценты, кратность), за исключением выплат, установленных к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в диапазоне значений (проценты, кратность).

При повышении среднего заработка выплаты, учитываемые при определении среднего заработка, установленные в абсолютных размерах, не повышаются.

17. Средний заработок, определенный для оплаты времени вынужденного прогула, подлежит повышению на коэффициент, рассчитанный путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных работнику с даты фактического начала работы после его восстановления на прежней работе, на тарифную ставку, оклад (должностной оклад), денежное вознаграждение, установленные в расчетном периоде, если за время вынужденного прогула в организации (филиале, структурном подразделении) повышались тарифные ставки, оклады (должностные оклады), денежное вознаграждение.

19. Лицам, работающим на условиях совместительства, средний заработок определяется в порядке, установленном настоящим Положением.

20. Для исчисления среднемесячной заработной платы руководителей, заместителей руководителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий (далее – фонды, учреждения, предприятия), формируемой за счет всех источников финансового обеспечения и рассчитываемой за календарный год, и среднемесячной заработной платы работников фондов, учреждений, предприятий (без учета заработной платы руководителя, заместителей руководителя, главного бухгалтера) в целях определения предельного уровня их соотношения:

среднемесячная заработная плата работников фондов, учреждений, предприятий (без учета заработной платы руководителя, заместителей руководителя, главного бухгалтера) определяется путем деления суммы фактически начисленной заработной платы (включая выплаты, предусмотренные пунктом 2 настоящего Положения) таких работников списочного состава (без учета руководителя, заместителей руководителя, главного бухгалтера) на среднесписочную численность таких работников (без учета руководителя, заместителей руководителя, главного бухгалтера) за соответствующий календарный год и деления на 12 (количество месяцев в году).Расчет среднемесячной заработной платы руководителя, заместителей руководителя, главного бухгалтера фонда, учреждения, предприятия осуществляется отдельно по должностям руководителя, главного бухгалтера и по каждой должности заместителя руководителя.

В случаях выполнения руководителем, заместителями руководителя, главным бухгалтером работы по совмещению должностей (профессий) или исполнения обязанностей временно отсутствующего работника без освобождения от основной работы в фактически начисленной заработной плате учитываются суммы, начисленные как по основной должности (профессии), так и по совмещаемой должности (профессии), а также начисленные за исполнение обязанностей временно отсутствующего работника без освобождения от основной работы. При работе по совместительству в фактически начисленной заработной плате учитываются только суммы фактически начисленной заработной платы по должности руководителя, заместителя руководителя, главного бухгалтера.

Госслужба ветмедицины ЛНР наградила победителей конкурса “Лучший по профессии – 2020”

Государственная служба ветеринарной медицины (ГСВМ) ЛНР в свой профессиональный праздник подвела итоги конкурса “Лучший по профессии – 2020” и наградила победителей. Об этом из актового зала ведомства, где состоялось мероприятие, передает корреспондент ЛИЦ.

Конкурс на звание “Лучший по профессии” среди специалистов ветеринарной медицины ГСВМ ежегодно проходит в номинациях: “Лучший врач ветеринарной медицины – ветсанэксперт”, “Лучший врач ветеринарной медицины — эпизоотолог”, “Лучший уполномоченный врач ветеринарной медицины” и “Руководители”.

Основная цель конкурса – совершенствования профессиональных знаний, навыков и умений, повышения мотивации к качественному исполнению профессиональных обязанностей и эффективности работы руководителей, бухгалтеров, специалистов ветеринарной медицины государственных учреждений Луганской Народной Республики, подведомственных Государственной службы ветеринарной медицины ЛНР.

Лучшим руководителем государственного учреждения ветеринарной медицины стал директор государственного учреждения (ГУ) ЛНР “Республиканский государственный лабораторно-диагностический центр ветеринарной медицины” Юрий Ситюха.

В номинации “Лучший бухгалтер” учреждения ветмедицины в 2020 году первое место присуждено главному бухгалтеру ГУ ЛНР “Станция по борьбе с болезнями животных Славянсербского района” Инна Данилова.

Лучшим врачом-эпизоотологом стала врач ветеринарной медицины-эпизоотолог ГУ ЛНР “Станция по борьбе с болезнями животных Алчевска” Ольга Мургина.

Лучшим уполномоченным врачом ветеринарной медицины стала врач ветеринарной медицины отдела ветеринарного контроля и ветеринарно-санитарной экспертизы ГУ ЛНР “Станция по борьбе с болезнями животных Свердловского района” Николай Колесников.

Лучшим врачом ветеринарной медицины-ветсанэкспертом стал заведующий государственной лабораторией ветеринарно-санитарной экспертизы на рынке – врач ветеринарной медицины ГУ ЛНР “Станция по борьбе с болезнями животных Алчевска” Николай Жнец.

Кроме того, “за добросовестное выполнение своих обязанностей, активное участие в развитии становления ветеринарной медицины Республики” представителям подразделений ГСВМ вынесены благодарности.

Грамоты и благодарности лучшим сотрудникам вручила начальник Государственной службы ветеринарной медицины Луганской Народной Республики Наталия Суркис.

“Сегодня Государственная служба ветеринарной медицины Луганской Народной Республики выполняет с достоинством свою работу, так как перед ней стоят очень важные задачи – это сохранить стабильную эпизоотическую обстановку и продовольственную безопасность. От качества нашей с вами работы, от нашего профессионализма зависит развитие агропромышленного комплекса в целом, и я уверена, что ветеринарная служба ЛНР будет добиваться хороших результатов в своей работе”, – сказала глава ведомства.

Она отметила, что в ГСВМ работают люди, которые любят свою работу и преданны ей. Она пожелала своим коллегам и их семьям “благополучия, стабильности, бодрости и энергии, усиленной работы на благо Луганской Народной Республики”.

“Каждый день ветеринарного специалиста – это напряжение и огромная ответственность за безопасность людей. Для этого нужно провести тысячи диагностических и профилактических процедур, а также ветеринарно-санитарных экспертиз. За этим трудом стоит высокий профессионализм, ответственность за порученное дело, сплоченная работа, нацеленная на итоговый результат”, – добавила Суркис.

Согласно указу главы ЛНР День ветеринарного работника отмечается ежегодно 31 августа.

Должностная инструкция бухгалтера (рус.). Должностные инструкции на Jobs.ua

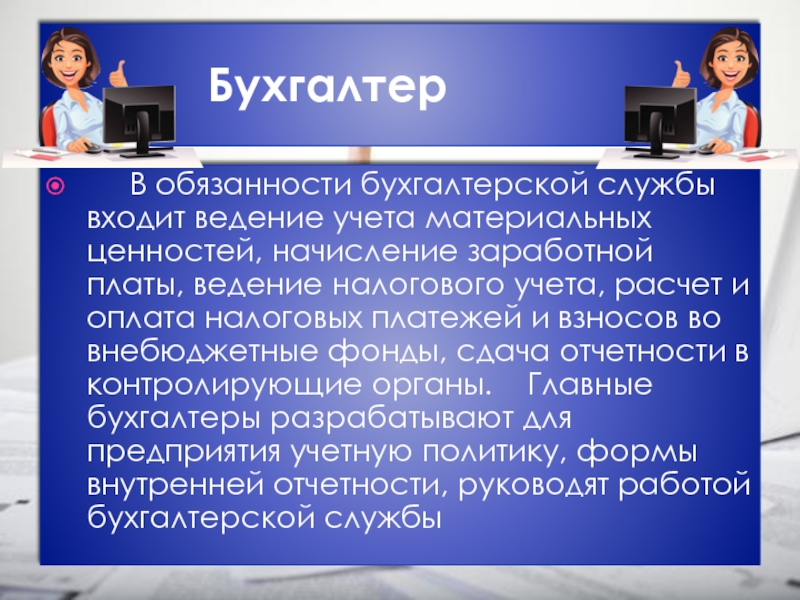

II. Функциональные обязанности

Функциональные обязанности Бухгалтера определены на основе и в объеме квалификационной характеристики по должности Бухгалтера и могут быть дополнены, уточнены при подготовке должностной инструкции исходя из конкретных обстоятельств.

Бухгалтер:

- Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализацию продукции, результатов хозяйственно-финансовой деятельности, расчетов с поставщиками и заказчиками, а также за предоставленные услуги и т.

п.).

п.). - Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

- Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

- Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

- Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению.

- Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

- Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета.

- Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

- Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

- Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

- Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

- Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

III. Права

Бухгалтер имеет право:

- Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

- Вносить предложения и замечания по вопросам улучшения деятельности на порученном участке работы.

IV. Ответственность

Бухгалтер несет ответственность за:

- Невыполнение своих функциональных обязанностей.

- Недостоверную информацию о состоянии выполнения полученных заданий и поручений, нарушение сроков их исполнения.

- Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от ________________________.

- Нарушение Правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных на предприятии.

Вопрос принятия на работу сотрудников с записями из “ЛНР” и “ДНР”

Согласно части второй статьи 24 КЗоТ при заключении трудового договора гражданин обязан предъявить паспорт или другой документ, удостоверяющий личность, трудовую книжку, а в случаях, предусмотренных законодательством, – также документ об образовании (специальности, квалификации), о состоянии здоровья я и другие документы.

Нормами статьи 25 КЗоТ установлено, что при заключении трудового договора запрещается требовать от лиц, поступающих на работу, сведения об их партийной и национальной принадлежности, происхождении, регистрации места жительства или пребывания и документы, представление которых не предусмотрено законодательством.

При устройстве на работу работники обязаны подавать трудовую книжку, оформленную в установленном порядке.

В то же время законодательством о труде не предусмотрены возможности отказа работнику в трудоустройстве в связи с наличием в трудовой книжке записей, внесенных незаконно созданными на территории Украины организациями.

Кроме того, законодательством о труде не установлена обязанность работодателя при приеме на новое место работы признавать недействительными или исправлять предыдущие записи в трудовой книжке.

Так, в случае выявления неправильной или неточной записи сведений о работе, переводе, а также о награждениях и поощрениях исправления выполняется владельцем или уполномоченным им органом, где была сделана соответствующая запись.

В случае невозможности соблюдения вышеуказанного порядка исправления записей трудовых книжек работников, которіе не соответствуют законодательству, такие записи признаются недействительными в судебном порядке.

Письмо Минсоцполитики от от 18.10.2017 г.. № 447/0/22-17/134

Информация по теме:

Якщо в трудовій книжці заповнено всi сторiнки роздiлу «Вiдомостi про роботу»: дії інспектора з кадрів

Роботодавець вносить запис в трудову книжку… Що треба знати

Перше заповнення трудової книжки: титульна сторінка і виправлення помилки на ній

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или кого-то, кто пользуется вашей интернет-сетью. Подождите, пока мы подтвердим, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас возникли проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet. Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne.Вотре содержание

apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un

электронная почта à

pour nous informer du désagrément.

Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne.Вотре содержание

apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un

электронная почта à

pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem Интернет-Netzwerk angemeldet ist, festgestellt. Bitte warten Sie, während wir überprüfen, ob Sie ein Mensch und kein Bot sind. Ihr Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте: .

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt. Een momentje geduld totdat, мы выяснили, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn. Als u deze melding blijft zien, электронная почта: om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера

mientras verificamos que eres una persona real.Tu contenido se mostrará en breve. Si Continúas recibiendo

este mensaje, envía un correo electrónico

a para informarnos de

que tienes problemas.

Эспера

mientras verificamos que eres una persona real.Tu contenido se mostrará en breve. Si Continúas recibiendo

este mensaje, envía un correo electrónico

a para informarnos de

que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para hacernos saber que estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede.Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade. Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta mensagem, envie um email para пункт нет informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet.

Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini

visualizzare questo messaggio, invia un’e-mail all’indirizzo

per informarci del

проблема.

Secontini

visualizzare questo messaggio, invia un’e-mail all’indirizzo

per informarci del

проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 69bf0377fd443595.

Работа бухгалтером в Эшвилле на Линамаре

Описание компании

Linamar, основанная в 1966 году со штаб-квартирой в Онтарио, Канада, является государственной автомобильной компанией, специализирующейся на производстве автомобилей, уборочном оборудовании, исследованиях и разработках, строительном оборудовании и ковке.Linamar Corporation (TSX: LNR) производит высокотехнологичную продукцию для транспортных средств и жизней. Компания включает транспортный и промышленный сегменты. У нее более 29 000 сотрудников, 8 центров исследований и разработок и 25 офисов в 17 странах по всему миру. Linamar обслуживает транспорт, энергетику, сельское хозяйство, скайджек и грузовые автомобили. Его дочерние компании включают MONTUPET, Seissenschmidt, Skyjack Inc. и другие. Сотрудники Linamar получают медицинское страхование, пенсионные пакеты, производственную премию, пособие на средства индивидуальной защиты и многое другое.Они предлагают рабочие места для техника по автоматизации, электрика, инспектора по качеству, квалифицированного специалиста по техническому обслуживанию, инженера по качеству, младшего сотрудника по бухгалтерскому учету и т. Д.

Компания включает транспортный и промышленный сегменты. У нее более 29 000 сотрудников, 8 центров исследований и разработок и 25 офисов в 17 странах по всему миру. Linamar обслуживает транспорт, энергетику, сельское хозяйство, скайджек и грузовые автомобили. Его дочерние компании включают MONTUPET, Seissenschmidt, Skyjack Inc. и другие. Сотрудники Linamar получают медицинское страхование, пенсионные пакеты, производственную премию, пособие на средства индивидуальной защиты и многое другое.Они предлагают рабочие места для техника по автоматизации, электрика, инспектора по качеству, квалифицированного специалиста по техническому обслуживанию, инженера по качеству, младшего сотрудника по бухгалтерскому учету и т. Д.

Описание работы

Описание работы

Должность: Бухгалтер

Должность бухгалтера будет планировать, организовывать и администрировать специализированную бухгалтерскую деятельность, связанную с ведением бухгалтерских счетов и разработкой финансовых отчетов и отчетов. Кроме того, может давать функциональные советы или обучать менее опытных бухгалтеров.

Кроме того, может давать функциональные советы или обучать менее опытных бухгалтеров.

Обеспечение энергией транспортных средств, движения, работы и жизни с 1966 года.

** Ожидаемые результаты

Изучите бухгалтерские записи и своевременно подготовьте финансовые отчеты и отчеты как для внешних, так и для внутренних целей.

Помогает с подготовкой журнальных проводок, финансовой отчетности и выверкой счетов.

Обеспечьте соблюдение всех корпоративных сроков в отношении выверки внутрифирменных операций, ввода налогов и матрицы продаж.

Оказание помощи в обработке документов кредиторской задолженности.

Помощь в ведении вспомогательной книги ведения дебиторской задолженности и отслеживании просроченных платежей

Ведение вспомогательной книги для всех основных средств и ее постоянное обновление.

Соберите информацию для отчетности Статистического управления Канады.

Ведение вспомогательной книги запасов и обеспечение правильности калькуляции затрат.

Поддержка процесса аудита на конец года.

Помощь в повседневной банковской деятельности и резервное копирование кредиторской задолженности по мере необходимости.

Помогает в процессе прогнозирования / бюджета в соответствии с назначением.

Оценить точность финансовых данных и оценить финансовые риски для систем бухгалтерского учета и деловой практики.

Предоставлять финансовую информацию руководителям и руководителям.

Объединяйте задачи с коллегами, чтобы соблюдать бухгалтерские и административные стандарты и уложиться в сроки.

Эффективно общайтесь со всеми отделами, а также со всеми подразделениями Linamar и дочерними предприятиями.

** Полномочия

Послесреднее образование в области бухгалтерского учета, бизнеса или аналогичное.

CMA считается активом.

Опыт работы в области бухгалтерского учета не менее двух лет.

Способность интерпретировать графики финансовых переменных и создавать таблицы для отслеживания финансовых данных и определения особенностей бизнес-процессов и процессов бухгалтерского учета на блок-схемах.

Способность составлять финансовые отчеты, такие как балансы и отчеты о прибылях и убытках.

Знание IFS, Hyperion и продвинутые навыки работы с MS Excel являются преимуществом.

** Желаемые характеристики

Способность работать в полностью компьютеризированной среде.

Обладают энергией и мотивацией, чтобы постоянно поддерживать актуальные знания обо всех соответствующих законах и правилах.

** Что предлагает Линамар

Возможности карьерного роста.

Информационно-пропагандистская деятельность на уровне сообществ, поддерживающая как местные, так и глобальные инициативы и благотворительные организации.

Социальные комитеты и спортивные команды.

Скидки для местных продавцов и мероприятий, включая скидки поставщиков автомобилей.

* * О нас

Linamar Corporation – канадская многопрофильная глобальная компания по производству высокотехнологичной продукции для глобальных отраслей и рынков. От семян предпринимательства, заложенных нашим динамичным основателем, до поддержки, оказываемой на всем пути, все сотрудники Linamar готовы к успеху в этой быстро меняющейся и быстрорастущей среде.Имея доступ к инструментам, необходимым для достижения успеха, вы будете оказывать влияние наравне с другими мотивированными и заинтересованными людьми.

Linamar Corporation является работодателем, предоставляющим равные возможности, и поощряет разнообразие на рабочем месте без учета каких-либо оснований, защищенных применимым федеральным, государственным или местным законодательством. Linamar Corporation поощряет заявки от всех квалифицированных специалистов и будет разумно размещать кандидатов на всех этапах процесса найма и отбора по запросу. **

**

Req ID: 12062BR

Должность: Бухгалтер

Кол-во позиций: 1

Географическое положение: Арден, Северная Каролина, США

Объект: Linamar North Carolina (Pisgah Building)

Отдел: Бухгалтерия

Текущая смена: дней

Тип занятости: Заработная плата на полную ставку

Требуемый процент командировок: 0%

Дата удаления: 12 февраля 2020 г.

Подписаться новые вакансии размещаются ежедневно

Эта вакансия была опубликована 16 фев 2020 и истекла 19 фев 2020.

Linamar

Описание

Linamar, основанная в 1966 году со штаб-квартирой в Онтарио, Канада, является государственной автомобильной компанией, специализирующейся на производстве автомобилей, уборочном оборудовании, исследованиях и разработках, строительном оборудовании и ковке. Linamar Corporation (TSX: LNR) производит высокотехнологичную продукцию для транспортных средств и жизней. Компания включает транспортный и промышленный сегменты. У нее более 29 000 сотрудников, 8 центров исследований и разработок и 25 офисов в 17 странах по всему миру.Linamar обслуживает транспорт, энергетику, сельское хозяйство, скайджек и грузовые автомобили. Его дочерние компании включают MONTUPET, Seissenschmidt, Skyjack Inc. и другие. Сотрудники Linamar получают медицинское страхование, пенсионные пакеты, производственную премию, пособие на средства индивидуальной защиты и многое другое. Они предлагают рабочие места для техника по автоматизации, электрика, инспектора по качеству, квалифицированного специалиста по техническому обслуживанию, инженера по качеству, младшего сотрудника по бухгалтерскому учету и т. Д.

Linamar Corporation (TSX: LNR) производит высокотехнологичную продукцию для транспортных средств и жизней. Компания включает транспортный и промышленный сегменты. У нее более 29 000 сотрудников, 8 центров исследований и разработок и 25 офисов в 17 странах по всему миру.Linamar обслуживает транспорт, энергетику, сельское хозяйство, скайджек и грузовые автомобили. Его дочерние компании включают MONTUPET, Seissenschmidt, Skyjack Inc. и другие. Сотрудники Linamar получают медицинское страхование, пенсионные пакеты, производственную премию, пособие на средства индивидуальной защиты и многое другое. Они предлагают рабочие места для техника по автоматизации, электрика, инспектора по качеству, квалифицированного специалиста по техническому обслуживанию, инженера по качеству, младшего сотрудника по бухгалтерскому учету и т. Д.

Расположение

Эшвилл, Северная Каролина, и другие

Промышленность

Автозапчасти и новые запчасти

Пол Шерман

Я начал работать в 1983 году в качестве младшего аудитора в лондонском офисе Hacker Young, когда были старшими партнерами, Стюартом Янгом и Артуром Гарвардом. Моя карьера началась в 19 лет, после годичного обучения бухгалтерскому учету в City of London Poly. Я был самым молодым из 13 новобранцев и получил квалификацию дипломированного бухгалтера, когда мне был 21 год. Я учился у таких пожилых людей, как Сэмми Элайджа, Дэвид Маркс, Дэйв Хоскинс, Пол Тухрим, Майкл Нидлман, Чарли Мур и Найджел Гэмбл. Я работал с такими клиентами, как Windsmoor, Carlton Communications и Tangent, в самых разных отраслях, а последний год провел, работая над приобретениями и размещением акций на фондовых биржах.Мой опыт был более разнообразным, и возложенная на меня ответственность была бесценной. Всякий раз, когда я посещал тренинги, я обнаруживал, что мой опыт намного шире, чем у тех, кто посещал большие 8 фирм. Я работал с несколькими партнерами, но в основном с Говардом Спенсером, которым я очень восхищался и уважал. Мне повезло, что мы поддерживаем связь в течение 28 лет с тех пор, как я покинул фирму в 1987 году.

Моя карьера началась в 19 лет, после годичного обучения бухгалтерскому учету в City of London Poly. Я был самым молодым из 13 новобранцев и получил квалификацию дипломированного бухгалтера, когда мне был 21 год. Я учился у таких пожилых людей, как Сэмми Элайджа, Дэвид Маркс, Дэйв Хоскинс, Пол Тухрим, Майкл Нидлман, Чарли Мур и Найджел Гэмбл. Я работал с такими клиентами, как Windsmoor, Carlton Communications и Tangent, в самых разных отраслях, а последний год провел, работая над приобретениями и размещением акций на фондовых биржах.Мой опыт был более разнообразным, и возложенная на меня ответственность была бесценной. Всякий раз, когда я посещал тренинги, я обнаруживал, что мой опыт намного шире, чем у тех, кто посещал большие 8 фирм. Я работал с несколькими партнерами, но в основном с Говардом Спенсером, которым я очень восхищался и уважал. Мне повезло, что мы поддерживаем связь в течение 28 лет с тех пор, как я покинул фирму в 1987 году.

Последние 5 лет я был финансовым директором ABB OPTICAL GROUP, расположенной в Южной Флориде, США. Компания ABB стремится быть ведущей платформой в оптической отрасли – мы помогаем глазным врачам превзойти ожидания их пациентов. Мы поставляем 30 000 офтальмологов, розничные магазины, больницы и университеты контактными линзами торговых марок и другой оптической продукцией. Выручка компании превышает 1 миллиард долларов, и она быстро росла за счет приобретений и органического роста, превышая темпы роста отрасли.

Компания ABB стремится быть ведущей платформой в оптической отрасли – мы помогаем глазным врачам превзойти ожидания их пациентов. Мы поставляем 30 000 офтальмологов, розничные магазины, больницы и университеты контактными линзами торговых марок и другой оптической продукцией. Выручка компании превышает 1 миллиард долларов, и она быстро росла за счет приобретений и органического роста, превышая темпы роста отрасли.

После Хакера Янга я стал помощником контролера в Charterhall PLC, публичной компании, ведущей свою деятельность в различных отраслях.В 1989 году я эмигрировал в США и сначала начал работать в консалтинговой компании по корпоративным финансам. Я присоединился к Burger King Corporation, штаб-квартира которой находится в Майами, и в то время принадлежала Grand Metropolitan PLC, которая затем слилась с Guinness и образовала Diageo PLC. За 10 лет работы в этой компании я выполнял 9 должностей с возрастающей ответственностью, в том числе был финансовым директором в ресторанах компании и вице-президентом по операционному совершенству. Я проработал 7 лет в LNR Property Corporation, компании, занимающейся недвижимостью, которая инвестирует в коммерческие ипотечные ссуды, коммерческие ценные бумаги, обеспеченные ипотекой, и сложные финансовые инструменты.Burger King и LNR были компаниями с многомиллиардными доходами и международными операциями. У меня был опыт работы в частных, государственных и частных компаниях, с дополнительными сложностями, присущими системе франчайзинга. Я всегда брал на себя ответственность за свое собственное развитие и стремился стать разносторонним профессионалом в области финансов – расти благодаря опыту технического учета, международного бухгалтерского учета, регистрации фондовых бирж и SEC, общих услуг, операционного финансирования, приобретений и продаж, планирования и стратегии, казначейства. и отношения с инвесторами.

Я проработал 7 лет в LNR Property Corporation, компании, занимающейся недвижимостью, которая инвестирует в коммерческие ипотечные ссуды, коммерческие ценные бумаги, обеспеченные ипотекой, и сложные финансовые инструменты.Burger King и LNR были компаниями с многомиллиардными доходами и международными операциями. У меня был опыт работы в частных, государственных и частных компаниях, с дополнительными сложностями, присущими системе франчайзинга. Я всегда брал на себя ответственность за свое собственное развитие и стремился стать разносторонним профессионалом в области финансов – расти благодаря опыту технического учета, международного бухгалтерского учета, регистрации фондовых бирж и SEC, общих услуг, операционного финансирования, приобретений и продаж, планирования и стратегии, казначейства. и отношения с инвесторами.

Я всегда ценил свой фонд в Hacker Young, который научил меня никогда не работать надобно, важность веселья и задал тон для применения моих навыков в различных отраслях. Благодаря моему собственному фонду, я всегда придавал большее значение отношению человека, заразительному энтузиазму и готовности много работать и учиться, чем его ученым степеням и квалификациям или университету, который они посещали. Хакер Янг показал мне, что успех достигается только в том случае, если достойным людям наделяют ответственность, возможности и открытость, сосредотачиваются на их росте, заставляют их поднимать планку, празднуют их успехи и награждая их.

Благодаря моему собственному фонду, я всегда придавал большее значение отношению человека, заразительному энтузиазму и готовности много работать и учиться, чем его ученым степеням и квалификациям или университету, который они посещали. Хакер Янг показал мне, что успех достигается только в том случае, если достойным людям наделяют ответственность, возможности и открытость, сосредотачиваются на их росте, заставляют их поднимать планку, празднуют их успехи и награждая их.

Самым запоминающимся в моем опыте работы в Hacker Young было товарищество с моими товарищами по команде, а также с людьми младше и старше меня. Мне нравилось работать с клиентами, но я ценил дни в офисе после того, как мы не виделись несколько недель. Я был и всегда был горд сообщить людям, что начал свою карьеру в Hacker Young.

Страница не найдена – Комиссия по рыболовству Северо-Западной Индии

Архив новостей племен Северо-Западного договора

Архив новостей племен Северо-Западного договора Выберите месяц Октябрь 2021 г. (2) Сентябрь 2021 г. (1) Август 2021 г. (3) Июль 2021 г. (1) Июнь 2021 г. (1) Август 2015 г. (4) Июль 2015 г. (12) Июнь 2015 г. (11) Май 2015 г. (15) Апрель 2015 г. ( 12) март 2015 г. (12) февраль 2015 г. (14) январь 2015 г. (12) декабрь 2014 г. (10) ноябрь 2014 г. (6) октябрь 2014 г. (21) сентябрь 2014 г. (11) август 2014 г. (14) июль 2014 г. (16) июнь 2014 г. ( 7) май 2014 г. (9) апрель 2014 г. (16) март 2014 г. (11) февраль 2014 г. (19) январь 2014 г. (13) декабрь 2013 г. (10) ноябрь 2013 г. (6) октябрь 2013 г. (13) сентябрь 2013 г. (21) август 2013 г. ( 6) июль 2013 г. (6) июнь 2013 г. (12) май 2013 г. (12) апрель 2013 г. (17) март 2013 г. (8) февраль 2013 г. (14) январь 2013 г. (9) декабрь 2012 г. (12) ноябрь 2012 г. (10) октябрь 2012 г. ( 15) сентябрь 2012 г. (13) август 2012 (20) июль 2012 (15) июнь 2012 (17) май 2012 г. (15) апрель 2012 г. (15) март 2012 г. (19) февраль 2012 г. (9) январь 2012 г. (8) декабрь 2011 г. ( 17) ноябрь 2011 г. (15) октябрь 2011 г. (16) сентябрь 2011 г.

(2) Сентябрь 2021 г. (1) Август 2021 г. (3) Июль 2021 г. (1) Июнь 2021 г. (1) Август 2015 г. (4) Июль 2015 г. (12) Июнь 2015 г. (11) Май 2015 г. (15) Апрель 2015 г. ( 12) март 2015 г. (12) февраль 2015 г. (14) январь 2015 г. (12) декабрь 2014 г. (10) ноябрь 2014 г. (6) октябрь 2014 г. (21) сентябрь 2014 г. (11) август 2014 г. (14) июль 2014 г. (16) июнь 2014 г. ( 7) май 2014 г. (9) апрель 2014 г. (16) март 2014 г. (11) февраль 2014 г. (19) январь 2014 г. (13) декабрь 2013 г. (10) ноябрь 2013 г. (6) октябрь 2013 г. (13) сентябрь 2013 г. (21) август 2013 г. ( 6) июль 2013 г. (6) июнь 2013 г. (12) май 2013 г. (12) апрель 2013 г. (17) март 2013 г. (8) февраль 2013 г. (14) январь 2013 г. (9) декабрь 2012 г. (12) ноябрь 2012 г. (10) октябрь 2012 г. ( 15) сентябрь 2012 г. (13) август 2012 (20) июль 2012 (15) июнь 2012 (17) май 2012 г. (15) апрель 2012 г. (15) март 2012 г. (19) февраль 2012 г. (9) январь 2012 г. (8) декабрь 2011 г. ( 17) ноябрь 2011 г. (15) октябрь 2011 г. (16) сентябрь 2011 г. (10) сентябрь 2006 г. (8) август 2006 г. (5) июль 2006 г. (9) июнь 2006 г. (5) май 2006 г. (3) апрель 2006 г. (8) март 2006 г. (7) февраль 2006 г. (12) январь 2006 г. (11) Декабрь 2005 г. (7) ноябрь 2005 г. (13) октябрь 2005 г. (5) сентябрь 2005 г. (8) август 2005 г. (4) июль 2005 г. (2) июнь 2005 г. (8) май 2005 г. (9) апрель 2005 г. (2) март 2005 г. (9) Февраль 2005 г. (1) январь 2005 г. (6) декабрь 2004 г. (4) ноябрь 2004 г. (6) октябрь 2004 г. (3) сентябрь 2004 г. (9) август 2004 г. (9) июль 2004 г. (7) июнь 2004 г. (15) май 2004 г. (3) Апрель 2004 г. (4) март 2004 г. (5) февраль 2004 г. (1) январь 2004 г. (8) декабрь 2003 г. (3) ноябрь 2003 г. (7) октябрь 2003 г. (1) сентябрь 2003 г. (11) август 2003 г. (8) июль 2003 г. (12) Июнь 2003 г. (8) май 2003 г. (2) апрель 2003 г. (2) март 2003 г. (4) февраль 2003 г. (5) январь 2003 г. (7) декабрь 2002 г. (10) ноябрь 2002 г. (4) октябрь 2002 г. (7) сентябрь 2002 г. (6) Август 2002 г. (8) июль 2002 г. (5) июнь 2002 г. (5) май 2002 г. (5) апрель 2002 г.

(10) сентябрь 2006 г. (8) август 2006 г. (5) июль 2006 г. (9) июнь 2006 г. (5) май 2006 г. (3) апрель 2006 г. (8) март 2006 г. (7) февраль 2006 г. (12) январь 2006 г. (11) Декабрь 2005 г. (7) ноябрь 2005 г. (13) октябрь 2005 г. (5) сентябрь 2005 г. (8) август 2005 г. (4) июль 2005 г. (2) июнь 2005 г. (8) май 2005 г. (9) апрель 2005 г. (2) март 2005 г. (9) Февраль 2005 г. (1) январь 2005 г. (6) декабрь 2004 г. (4) ноябрь 2004 г. (6) октябрь 2004 г. (3) сентябрь 2004 г. (9) август 2004 г. (9) июль 2004 г. (7) июнь 2004 г. (15) май 2004 г. (3) Апрель 2004 г. (4) март 2004 г. (5) февраль 2004 г. (1) январь 2004 г. (8) декабрь 2003 г. (3) ноябрь 2003 г. (7) октябрь 2003 г. (1) сентябрь 2003 г. (11) август 2003 г. (8) июль 2003 г. (12) Июнь 2003 г. (8) май 2003 г. (2) апрель 2003 г. (2) март 2003 г. (4) февраль 2003 г. (5) январь 2003 г. (7) декабрь 2002 г. (10) ноябрь 2002 г. (4) октябрь 2002 г. (7) сентябрь 2002 г. (6) Август 2002 г. (8) июль 2002 г. (5) июнь 2002 г. (5) май 2002 г. (5) апрель 2002 г. (3) март 2002 г. (8) февраль 2002 г. (2) январь 2002 г. (3) Декабрь 2001 г. (1) ноябрь 2001 г. (4) октябрь 2001 г. (4) сентябрь 2001 г. (5) август 2001 г. (1) июль 2001 г. (4) январь 2001 г. (2) декабрь 2000 г. (1) октябрь 2000 г. (1) сентябрь 2000 г. (1) Август 2000 г. (1) ноябрь 1999 г. (1) май 1999 г. (1) ноябрь 1998 г. (1) июль 1998 г. (1) ноябрь 1996 г. (1)

(3) март 2002 г. (8) февраль 2002 г. (2) январь 2002 г. (3) Декабрь 2001 г. (1) ноябрь 2001 г. (4) октябрь 2001 г. (4) сентябрь 2001 г. (5) август 2001 г. (1) июль 2001 г. (4) январь 2001 г. (2) декабрь 2000 г. (1) октябрь 2000 г. (1) сентябрь 2000 г. (1) Август 2000 г. (1) ноябрь 1999 г. (1) май 1999 г. (1) ноябрь 1998 г. (1) июль 1998 г. (1) ноябрь 1996 г. (1)СЕК.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec. gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.67fd733e.1633860349.c2de5a2

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

вакансий | Роскошные отели Spokane

Room Attendant * Бонус за найм в размере 250 долларов!

* Эта позиция дает право на бонус за найм в размере 250 долларов! * Позиции FT и PT 15,00 долларов в час

ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ

• Своевременно и надлежащим образом поддерживать установленные стандарты чистоты, санитарии и технического обслуживания во всех сферах ответственности. • Хранить сумки с припасами из кладового шкафа.

• Чистить гостевые ванные комнаты в соответствии со стандартами, включая ванны, душевые стекла, пол, туалеты, зеркала, раковины, стены и осветительные приборы.

• Удалить использованные полотенца и халаты и заменить их чистыми.

• Для пополнения туалетных принадлежностей, мыла, туалетной бумаги, коробки для салфеток, диспенсеров и т. Д.• Уборка номеров в соответствии со стандартами, в том числе удаление постельного белья, удаление мусора (например, старых газет, мусора, использованных контейнеров для напитков, стаканов, заправка кровати из свежего белья, вытирания пыли, чистки пылесосом, выпрямления мебели и прикроватных столешниц, светильников, стеклянной поверхности. стол и т. д. и уберите все подносы для обслуживания номеров (ПЕРЕРАБОТКА – бумага, стекло, пластиковые бутылки и банки)

• Понимать и практиковать безопасное и правильное использование и эксплуатацию всего домашнего оборудования и принадлежностей.

• Чтобы своевременно и надлежащим образом реагировать на потребности отдельных гостей и сотрудников.

• Хранить сумки с припасами из кладового шкафа.

• Чистить гостевые ванные комнаты в соответствии со стандартами, включая ванны, душевые стекла, пол, туалеты, зеркала, раковины, стены и осветительные приборы.

• Удалить использованные полотенца и халаты и заменить их чистыми.

• Для пополнения туалетных принадлежностей, мыла, туалетной бумаги, коробки для салфеток, диспенсеров и т. Д.• Уборка номеров в соответствии со стандартами, в том числе удаление постельного белья, удаление мусора (например, старых газет, мусора, использованных контейнеров для напитков, стаканов, заправка кровати из свежего белья, вытирания пыли, чистки пылесосом, выпрямления мебели и прикроватных столешниц, светильников, стеклянной поверхности. стол и т. д. и уберите все подносы для обслуживания номеров (ПЕРЕРАБОТКА – бумага, стекло, пластиковые бутылки и банки)

• Понимать и практиковать безопасное и правильное использование и эксплуатацию всего домашнего оборудования и принадлежностей.

• Чтобы своевременно и надлежащим образом реагировать на потребности отдельных гостей и сотрудников. • Выполнять другие обязанности по запросу таким образом, чтобы обеспечить вашу безопасность и безопасность других.

• Прочитать, понять и применить на практике правила отеля, изложенные в Руководстве для сотрудников.

• Улыбаться и здороваться с каждым гостем, излучать позитивный настрой, использовать имя гостя по крайней мере три раза, если возможно, и помнить, что вы обязаны быть одеты и находиться на своем рабочем месте в начале смены.

• Если вы на связи, вы должны позвонить

• При звонке по болезни поговорите с менеджером за два часа до начала вашей смены.ФИЗИЧЕСКИЕ ТРЕБОВАНИЯ

• Возможность ходить и стоять до 8 часов, а также толкать / тянуть сумку весом 100 фунтов.

• Чтобы иметь возможность толкать / тянуть пылесос, приседать / вставать на колени / наклоняться / наклоняться во время заправки кроватей, мытья ванны / полов / туалета / пыли / мытья стен.

• Уметь справляться с движениями, включая скручивание / повороты, ловкость рук для захвата и обработки предметов, а также способность поднимать до 20 фунтов

• Включать дотягивание при чистке и при снятии расходных материалов с полок.

• Выполнять другие обязанности по запросу таким образом, чтобы обеспечить вашу безопасность и безопасность других.

• Прочитать, понять и применить на практике правила отеля, изложенные в Руководстве для сотрудников.

• Улыбаться и здороваться с каждым гостем, излучать позитивный настрой, использовать имя гостя по крайней мере три раза, если возможно, и помнить, что вы обязаны быть одеты и находиться на своем рабочем месте в начале смены.

• Если вы на связи, вы должны позвонить

• При звонке по болезни поговорите с менеджером за два часа до начала вашей смены.ФИЗИЧЕСКИЕ ТРЕБОВАНИЯ

• Возможность ходить и стоять до 8 часов, а также толкать / тянуть сумку весом 100 фунтов.

• Чтобы иметь возможность толкать / тянуть пылесос, приседать / вставать на колени / наклоняться / наклоняться во время заправки кроватей, мытья ванны / полов / туалета / пыли / мытья стен.

• Уметь справляться с движениями, включая скручивание / повороты, ловкость рук для захвата и обработки предметов, а также способность поднимать до 20 фунтов

• Включать дотягивание при чистке и при снятии расходных материалов с полок. • Чтобы проложить маршрут, отвечайте на основные запросы гостей.

Кантор Акунтан Публик (КАП) Ладиман, Новита и Рекан

Позвольте нам найти правильные решения ваших проблем аудита, налоговой и бухгалтерской отчетности.Наша команда опытных профессионалов готова помочь вам и помочь развитию вашего бизнеса.

Аудит и подтверждение достоверности информации

Kantor Akuntan Publik (KAP) Ladiman, Novita & Rekan (LNR) – это независимая зарегистрированная индонезийская бухгалтерская фирма. Он имеет многолетний опыт проведения общего аудита, ограниченной проверки, комплексной проверки и специального аудита для местных и иностранных компаний в Индонезии. Мы стараемся сохранять профессионализм, независимость и порядочность в каждом деле.Мы выполняем свою работу по стандартам и представляем клиентам реальный результат. Таким образом, вы получите реальную картину состояния вашего бизнеса. В результате вы сможете принять более правильное решение для своего бизнеса.

Аудиторские услуги →

Налоговое законодательство и консультации

Наша фирма много лет занимается различными налоговыми проблемами. От простой подачи налоговой декларации до сложной налоговой проверки – мы помогли нашим клиентам решить их налоговые проблемы и управлять их рисками.Мы, в Kantor Akuntan Publik (KAP) Ladiman, Novita & Rekan (LNR), поможем вам выполнить ваши налоговые обязательства, оценить ваши налоговые риски и составить налоговый план для минимизации ваших обязательств без нарушения каких-либо законов. В результате ваш бизнес может работать бесперебойно, а вы, как владелец бизнеса, можете быть спокойны.

Налоговые службы →

Бухгалтерский учет и финансовая отчетность

Наша команда консультантов помогла многим компаниям решить их бухгалтерские проблемы.Мы помогли нашим клиентам в подготовке финансовых отчетов и других требований к отчетности. Мы также помогали клиентам реорганизовать их бухгалтерские процессы и найти подходящее бухгалтерское программное обеспечение. Наша команда готова удовлетворить все ваши потребности в бухгалтерском учете и добиться результатов. Таким образом, вы можете сосредоточиться на своей основной компетенции, не беспокоясь о финансовой отчетности.

Наша команда готова удовлетворить все ваши потребности в бухгалтерском учете и добиться результатов. Таким образом, вы можете сосредоточиться на своей основной компетенции, не беспокоясь о финансовой отчетности.

Бухгалтерские услуги →

Прочие услуги

Помимо нашей основной компетенции в области аудита, налогообложения и бухгалтерского учета, мы помогаем нашим клиентам в решении других их проблем.Мы, в Kantor Akuntan Publik (KAP) Ladiman, Novita & Rekan (LNR), помогли иностранным компаниям зарегистрировать свой бизнес в Индонезии. Мы также помогли клиентам получить и продлить лицензии / разрешения на ведение бизнеса. Кроме того, мы помогли клиентам подать заявку на получение идентификационного налогового номера для своей компании и своих сотрудников. В других случаях мы помогали клиентам на протяжении всего процесса ликвидации. Иногда мы также помогали нашим клиентам в процессе найма. Наша команда консультантов готова помочь вам справиться с любыми трудностями, с которыми вы можете столкнуться.