3 Контрольная работа по дисциплине «Деньги. Кредит. Банки»

Тематика контрольных работ, предлагаемая данными методическими указаниями, исходит из программ дисциплин.

К оформлению контрольной работы предъявляются следующие требования. Работа должна быть написана четко, аккуратно, без сокращения слов и названий, без зачеркиваний и поправок. Таблицы и рисунки с информацией должны иметь подстрочные (внизу страницы) ссылки на источник информации и номер страницы источника, откуда информация поучена. Все таблицы и рисунки должны быть пронумерованы и иметь название, также должны быть озаглавлены и пронумерованы все части работы.

В теоретической части необходимо рассмотреть вопрос в соответствии с выбранным вариантом, опираясь на законодательство, приводя точки зрения различных авторов, схемы, статистические данные и т.д. При решении задач необходимо провести финансово-экономические расчеты, сделать выводы.

В

конце работы следует привести список

информационной литературы, содержащий

все источники, использованные в ходе

написания контрольной работы, в том

числе нормативные документы, учебную

и периодическую литературу, интернет

– источники.

Работа должна быть подписана студентом с указанием даты ее выполнения.

Если по контрольной работе рецензентом сделаны замечания, студент должен учесть их и, не переписывая работы, внести необходимые исправления и дополнения. Без соблюдения указанного требования студент не допускается к собеседованию по контрольной работе и зачету (экзамену) по дисциплине.

Объем контрольной работы не должен превышать 25 листов рукописного или машинописного текста, включая титульный лист.

В каждом варианте контрольной работы три теоретических вопроса и два практических задания (одна задача и задания).

Для выполнения теоретической части контрольной работы студент выбирает в таблице 1, исходя из предпоследней и последней цифр номера зачетной книжки, вопросы предложенных тем.

Таблица 1 – Распределение контрольных вопросов по вариантам

Предпоследняя цифра шифра | Последняя цифра шифра | |||||||||

0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

0 | 1,20,49 | 2,21,50 | 3,22,30 | 4,23,31 | 5,24,32 | 6,25,33 | 8,27,35 | 9,28,36 | 10,29,37 | |

1 | 2,10,38 | 3,11,39 | 4,12,40 | 5,13,41 | 6,14,42 | 7,15,43 | 8,16,44 | 9,17,45 | 10,18,49 | 11,19,47 |

2 | 4,21,49 | 5,42,20 | 6,43,21 | 7,44,22 | 8,45,23 | 9,46,24 | 10,47,25 | 11,48,26 | 12,49,27 | |

3 | 4,50,17 | 5,11,18 | 6,12,19 | 7,13,30 | 8,14,31 | 9,15,32 | 11,17,34 | 12,18,35 | 13,19,36 | |

4 | 5,20,37 | 6,21,38 | 7,22,39 | 8,23,40 | 9,24,41 | 10,25,42 | 11,26,43 | 12,27,44 | 13,28,45 | 14,29,46 |

5 | 6,20,47 | 7,21,48 | 8,22,49 | 9,23,50 | 10,34,1, | 11,35,2 | 12,36,3 | 13,37,4 | 14,38,5 | 15,39,6 |

6 | 7,40,17 | 8,41,18 | 9,42,19 | 10,43,20 | 11,44,21 | 12,45,22 | 13,46,23 | 14,47,24 | 15,48,25 | 16,49,26 |

7 | 8,50,27 | 9,30,28 | 10,31,22 | 11,22,39 | 12,23,31 | 13,24,32 | 14,25,33 | 15,26,34 | 16,27,35 | 17,28,36 |

8 | 9,29,37 | 10,30,38 | 11,1,39 | 12,2,40 | 13,3,41 | 14,4,42 | 15,5,43 | 16,6,44 | 17,7,45 | 18,8,46 |

9 | 10,19,47 | 11,20,48 | 12,21,49 | 13,22,50 | 14,43,1 | 16,45,3 | 17,46,4 | 18,47,5 | 19,48,6 | |

Выбор

варианта практических заданий,

представленных в таблице 2, осуществляется

по первой букве фамилии.

Таблица 2 – Распределение практических заданий контрольной работы

Первая буква фамилии | Номера | |

задач | заданий | |

А | 1 | 28 |

Б | 2 | 27 |

В | 3 | 26 |

Г | 4 | 25 |

Д | 5 | |

Е,Ё | 6 | 23 |

Ж | 7 | 22 |

З | 8 | 21 |

И | 9 | 20 |

К | 10 | 19 |

11 | 18 | |

М | 12 | 17 |

Н | 13 | 16 |

О | 14 | 15 |

П | 15 | 14 |

Р | 16 | 13 |

С | 17 | 12 |

Т | 18 | 11 |

У | 19 | 10 |

Ф | 20 | 9 |

Х | 21 | 8 |

Ц | 22 | 7 |

Ч | 23 | 6 |

Ш | 24 | 5 |

Щ | 25 | 4 |

Э | 26 | 3 |

Ю | 27 | 2 |

Я | 28 | 1 |

3.

1 Цель и задачи изучения дисциплины, ее место в учебном процессе

1 Цель и задачи изучения дисциплины, ее место в учебном процессеДисциплина «Деньги. Кредит. Банки» является базовой в системе профессиональной подготовки экономических кадров. В процессе изучения дисциплины «Деньги. Кредит. Банки» студенты приобретают фундаментальные экономические знания в направлении экономики, связанном с функционированием денежно-кредитной сферы, овладевают основными методами работы в кредитных организациях.

Цель изучения курса «Деньги. Кредит. Банки» – формирование у будущих специалистов финасово – кредитного профиля современных фундаментальных знаний в области теории денег, кредита, банков, раскрытие исторических и дискуссионных теоретических аспектов их сущности, функций, законов, роли в современной рыночной экономике.

Задачами

изучения курса

«Деньги. Кредит. Банки» являются: изучение

закономерностей денежного оборота и

кредита; анализ процессов создания и

тенденций построения и организацию

современных денежных, кредитных,

банковских систем и их элементов;

изучение роли денег, кредита и банков

в регулировании макроэкономических

процессов; формирование современного

представления о месте и роли центральных

и коммерческих банков в современной

рыночной экономике; изучение специфики

России и стран с развитой рыночной

экономикой в этих вопросах; формирование

у студентов навыков систематизации и

оценки различных явлений и закономерностей

в денежно-кредитной сфере экономики;

овладение приемами анализа и прогнозирования

процессов в сфере денежно-кредитных

отношений.

В свою очередь дисциплина «Деньги. Кредит. Банки» служит основой для специальных дисциплин: «Финансы», «Банковское дело», «Учет и операционный технологии в банках», «Рынок ценных бумаг», «Учет валютных операций».

3.2 Контрольные вопросы

Происхождение денег в процессе развития товарного обмена и необходимость денег в рыночной экономике.

Сущность денег и их отличия от товара.

Основные виды денег, их основное социально-экономическое отличие.

Возможность и необходимость появления бумажных денег.

Обесценение бумажных денег и его причины.

Бумажные деньги, порядок их эмиссии и обращения. Закономерности их обращения.

Необходимость и сущность кредитных денег. Их сходство и отличие от бумажных.

Характеристика видов кредитных денег.

Банкнота, ее сущность и порядок, и способы обеспечения. Классическая и современная банкнота.

Золотовалютные резервы государства, их роль в регулировании курса валют и обеспечении стабильности национальной валюты.

Понятие «денежный оборот», его содержание и структура.

Экономическое содержание налично-денежного оборота и его организация.

Безналичный оборот и его организация в условиях рынка.

Принципы организации безналичных расчетов и их формы.

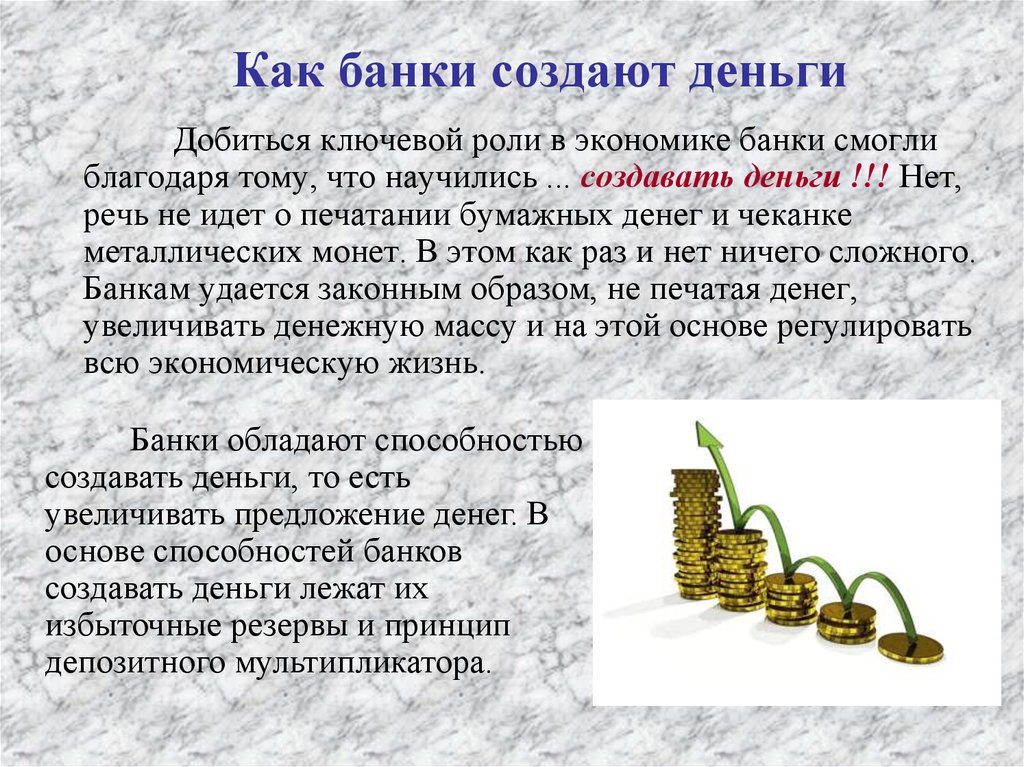

Сущность банковского, кредитного и депозитного мультипликатора. Механизм банковского мультипликатора.

Денежная масса и денежные агрегаты.

Скорость обращения денег и факторы, ее определяющие.

Понятие и элементы денежной системы.

Типы

денежных систем.

Типы

денежных систем.Монометаллизм и биметаллизм как основные типы денежных систем при металлическом денежном обращении. Закон Грешема

Современные виды денежных систем: бумажно-денежные системы и системы современных неразменных банкнот.

Сущность инфляции, формы ее проявления и виды.

Причины инфляции спроса и инфляции издержек.

Особенности инфляционного процесса в России и инфляционные методы государственной денежно-кредитной политики.

Денежные реформы, их сущность, виды и значение.

Валютная система, виды, элементы. Значение нормальных валютных отношений в рыночной экономике в условиях интеграции и глобализации мировой экономики.

Эволюция валютной системы.

Валютный рынок, валютный курс, валютный паритет.

Роль плавающего и регулируемого

валютного курса в современной экономике

Роль плавающего и регулируемого

валютного курса в современной экономикеПлатежный баланс государства и методы его балансирования. Дефицит платежного баланса и его последствия

Международные валютно-финансовые организации (МВФ, ЕВФ, международные банки) и их роль в функционировании мировых денег.

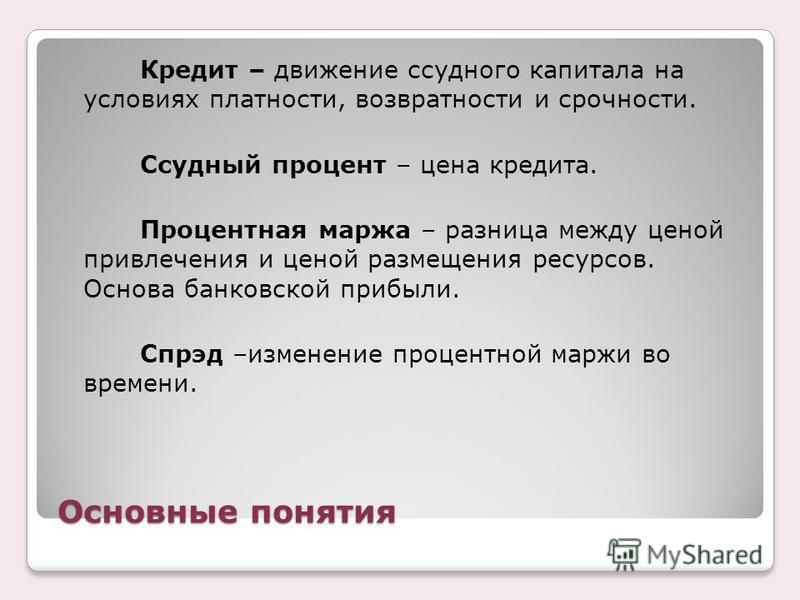

Ссудный капитал, его источники и особенности. Ссудный процент.

Необходимость кредита в рыночной экономике, его сущность, формы, функции.

Сущность и эволюция рынка ссудных капиталов, его функции.

Особенности формирования рынка капиталов в России.

Понятие кредитной системы. Ее роль в рыночной экономике.

Структура кредитной системы.

Понятие безналичных расчетов, их особенности.

Формы международных расчетов.

Сущность, формы организации и функции центральных банков.

Пассивные и активные операции центральных банков. Баланс Банка России.

Методы денежно-кредитной политики центральных банков.

Сущность, функции, роль коммерческих банков.

Пассивные и активные операции коммерческих банков.

Ликвидность коммерческих банков. Нормативы ликвидности, установленные Банком России.

Виды специализированных кредитно-финансовых институтов.

Роль специализированных кредитно-финансовых институтов в накоплении и мобилизации капитала.

Понятие валютной системы, ее виды и элементы.

Эволюция мировой валютной системы.

Современные теории инфляции и «инфляционной спирали».

Металлическая, номиналистическая и количественная теории кредита. Современный монетаризм.

Теории кредита и денежно-кредитного регулирования.

10 важных правил подготовки к контрольной работе по предмету “Деньги, кредит, банки” (ДКБ) *

Контрольная работа – один из видов оценки знаний и умений студента. Этот контрольно-измерительный материал является обязательной частью любой образовательной программы.

Студенты очных, заочных и дистанционных форм обучения сдают контрольные работы в определенные сроки. При заочной или дистанционной форме обучения задания контрольной работы получают заранее. Сдать ее необходимо во время сессии. В некоторых случаях преподаватель может попросить разъяснить ход решения задач, задать вопросы по теории и пр.

Дисциплина «Деньги, кредит, банки» изучает основные элементы экономической системы: деньги, денежный оборот и его структуру, понятия и сущности основных экономических процессов и их влияние на финансовое состояние, суть и виды кредита, работы банков, ЦБ и пр.

Проверить знание теоретических и практических основ по этому предмету можно с помощью проведения контрольной работы.

Что представляет собой контрольная работа по предмету «Деньги, кредит, банки»?Контрольная работа по дисциплине «Деньги, кредит, банки» может включать в себя различные задания: дать развернутый ответ на вопрос, тестирование, решение задач и пр.

Отвечая на вопрос, важно полностью его раскрыть. Для этого достаточно дать определения, писать правила работы (алгоритм действий), особенности операций и пр.

При решении задач важно подробно расписывать каждое действие, чтобы преподаватель увидел: какая формула использовалась, правилен ли ход мыслей, наличие ошибок в расчетах и пр.

Тестирование позволяет оценить уровень теоретической подготовки студента. В данном случае учащемуся предстоит выбрать один или несколько правильных ответов на поставленный вопрос.

При заочной и дистанционной форме обучения контрольная работа по «Деньги, кредит, банки» оформляется отдельным документом, подшивается или складывается в папку с файлами. В ее составе должно быть: титульный лист, содержание, теоретическая часть (ответ на вопрос/задание), практическая часть (решение зада, описание алгоритма действий и пр.), список использованных источников.

В ее составе должно быть: титульный лист, содержание, теоретическая часть (ответ на вопрос/задание), практическая часть (решение зада, описание алгоритма действий и пр.), список использованных источников.

Студенты очных отделений пишут контрольные работы на парах. Обычно их заранее предупреждают о предстоящем «контрольном рубеже» и по каким разделам или курсу оно будет проходить.

Как подготовиться к контрольной работе по «Деньги, кредит, банки»?Чтобы получить наивысший балл по контрольной работе, достаточно посещать все занятия в ВУЗе, внимательно слушать педагога и вникать в темы. Дать полноценный ответ можно, изучив массу литературы. Рассмотрим 10 наиболее важных советов по подготовке к контрольной работе по предмету «Деньги, кредит, банки».

- Изучаем требования к контрольной работе заранее.

Данный этап можно уточнить накануне проведения этой процедуры. Студенты заочных отделений могут уточнить правила оформления и требования к контрольной работе с помощью изучения методических рекомендаций. В этом файле указан объем, требования к оформлению, уникальности, оформлению задач и пр.

В этом файле указан объем, требования к оформлению, уникальности, оформлению задач и пр.

Студентам очных отделений преподаватель описывает всю процедуру, как и что будет проходить, сколько времени будет выделено и пр.

- Перечитываем лекции и семинары.

Как правило, студенты очных отделений более 70% основной информации получают на лекциях и семинарах. Поэтому подготовиться к контрольной работе можно, если освежить полученные знания путем чтения указанных трудов.

Если отдельные вопросы выносились на «самостоятельное изучение», то придется ответ на вопрос искать самостоятельно, определять ключевые моменты, основные тезисы, методики и пр.

- Самые трудные моменты лучше выписывать.

В дисциплине «Деньги, кредит, банки» немало различных формул по начислению процентов по кредитам, правилам оценки банковских рисков и пр. Их легко можно перепутать. Чтобы лучше запомнить, можно несколько раз записать их на листе бумаги. Ученые доказали, что письменная память позволяет быстрее и легче запомнить сложные фрагменты.

Ученые доказали, что письменная память позволяет быстрее и легче запомнить сложные фрагменты.

- Пишем шпаргалки.

Пожалуй, это самый простой вариант подготовки к контрольной работе. На небольшом кусочке бумаги можно уместить основные тезисы, формулы, методы и пр. по всем пройденным темам. В то же время, написание шпаргалок поможет запомнить если не весь пройденный материал, то хотя бы его часть.

- Решаем задачи и вникаем: что, где и когда?

Если подготовить теорию просто – достаточно перечитать лекции и семинары, то с формулами и их применением дела обстоят сложнее. Важно обращать внимание на формулировку задачи: какой вид кредита или какой банк, какие услуги оказывает, условия и пр. Выпишите основные моменты и попытайтесь понять, какая формула применяется в этом случае. Обычно подобные задачи студенты решают на практических занятиях или им дают примеры для ознакомления.

- Готовьтесь к контрольной работе поэтапно.

Не стоит надеяться на «халяву» и «удачу». Надейтесь на себя и свои знания.

Не стоит надеяться на «халяву» и «удачу». Надейтесь на себя и свои знания.

За одну ночь мозг не сможет полноценно усвоить вес пройденный материал. Лучше всего спланировать подготовку к контрольной работе, разбив прочтение и изучение данных на несколько дней. Как только появляются признаки усталости, следует устраивать небольшой отдых (от 15 минут до 1 часа): можно прогуляться, посмотреть немного телевизор, попить чай и пр.

- Постарайтесь дать хоть какой-то ответ на поставленные вопросы и задания.

Даже если студент не имеет представления, о чем писать, не успел подготовиться к контрольной работе, не стоит сдавать преподавателю чистый лист. Можно постараться дать ответ путем логических размышлений. Начать можно с основного понятия (оно отражается в вопросе), а далее просто попытаться развить мысль с помощью имеющихся знаний и представлений. Данный метод поможет ответить на теорию, но в решении задач он малоэффективен.

- Обращайтесь за помощью к преподавателю.

Если студент изначально не понял какую-то тему, стоит откладывать ее изучение и внимание на потом. Лучше сразу же подойти к преподавателю и попросить еще раз объяснить с самого начала.

- Если контрольная была провалена, не стоит расстраиваться.

Подойдите к преподавателю и постарайтесь договориться с ним о пересдаче. Нередко педагоги идут навстречу студентам, если они регулярно посещали все занятия.

- Перед контрольной работой рекомендуется хорошо выспаться, успокоиться.

Нередко от волнения и стресса студенты могут растеряться и позабыть самые важные моменты. Возьмите себя в руки, успокойтесь. Внимательно прочтите задание и приступайте к его выполнению, вспоминайте, чему Вас учили.

Карта сайта

Главная Обучение Библиотека Карта сайта

|

Персиановский)

Персиановский) 2.014.01

2.014.01Заказать курсовую работу по дисциплине «Деньги Кредит Банки»

У нас можно заказать уникальную курсовую по любой теме!

Выполняем даже срочные заказы (всего 1 день и работа у вас ).

Никаких переплат – вы сами решаете, кто и за какую цену будет делать вашу работу.

Заказать работу

А еще… Доработки – бесплатно, гарантийная поддержка – от 30 дней, оформление – по ГОСТу

Заказать работу

Посмотрите видео о проекте!

Как это работает

В видео вы найдете ответы на самые популярные вопросы от наших пользователей.

Смотреть видео

Этапы работы на бирже

Оформление заявки

Заполните форму, нажав кнопку “Оформить заявку”, укажите тему, предмет, объем, дату, к которой нужен заказ (выполняем даже срочные задания 😎), и прочие сведения.

Оформить заявку

Выбор исполнителя

Когда вы получите цены от авторов, выберите подходящего вам.

При выборе

специалиста ориентируйтесь на его ставку, рейтинг и отзывы других пользователей Napishem.ru. С экспертами можно

общаться напрямую в чате и задавать все интересующие вопросы.

При выборе

специалиста ориентируйтесь на его ставку, рейтинг и отзывы других пользователей Napishem.ru. С экспертами можно

общаться напрямую в чате и задавать все интересующие вопросы.Оплата и выполнение заказа

Выберите удобный способ оплаты и размер предоплаты (от 25%). Исполнитель не получает средства сразу, предоплата хранится в системе. Деньги переводятся автору после того, как он вышлет готовое задание.

Оплатить можно через личный кабинет при помощи банковской карты, электронных кошельков, мобильного телефона.Получение готовой работы

К указанной дате заказ будет выполнен, вам останется скачать файл и проверить его.

Если качество не устроит, то вы можете отправить файл на доработку (и специалист исправит замечания) или обратиться

в Службу контроля качества (и вам вернут средства).

Если качество не устроит, то вы можете отправить файл на доработку (и специалист исправит замечания) или обратиться

в Службу контроля качества (и вам вернут средства).Гарантии для вас

Ваши деньги в сохранности: специалисты получают вознаграждение только после сдачи готовой работы. Строгое соблюдение стандартов: эксперты работают строго по вашим требованиям, указанным в задании, и ГОСТУ. Гарантийный период: мы предоставляем срок согласования (в среднем 30 дней) – период, в течение которого вы можете обратиться за всеми доработками бесплатно.

Оформить заявку

Уникальность работ

У нас разработаны правила проверки уникальности.

Гарантируем оригинальность курсовой 70%.

Перед отправкой работы она будет проверена на сайте antiplagiat.ru. При оформлении заказа вы можете указать желаемую систему проверки и процент оригинальности, тогда работа будет проверена по ней.

Оформить заявку

Отзывы

Нужна была хорошая курсовая работа на тему «Потребительский кредит». Обратился в Напишем, потому что самостоятельно справиться не получилось. Все оформили правильно, главное – быстро. Преподаватель похвалил и оценил высоким баллом. Выражаю благодарность своим отзывом!

Андрей 2022-05-08

Сегодня достаточно порталов предоставляют услуги написания контрольных либо курсовых. Я предпочитаю Напишем ввиду профессиональности авторов, их оперативности и сравнительно небольшой стоимости заказываемых работ.

Наталья 2022-04-05

Спасибо Напишем! Пользуюсь услугами уже полгода. Вполне доволен результатами. Высокие оценки помогают экономить на оплате за мое обучение. Кроме этого, бюджетные варианты всегда отличаются грамотным написанием.

Денис 2022-04-03

Возникли сложности с курсовой, не успевала по срокам сдачи. Однокурсник посоветовал обратиться в Напишем. Сомневалась относительно предварительной оплаты. В итоге все оказалось замечательно. Автор выложил работу даже на день раньше оговоренных сроков!

Марина 2022-03-08

Хочу поддержать благодарных пользователей Напишем.

Все студенты знают, как сложно накопить средства на полную оплату обучения, а если требуется заказывать курсовые – то вообще завал. А Напишем обеспечивает отличными работами за небольшие деньги, помогая существенно сэкономить!

Все студенты знают, как сложно накопить средства на полную оплату обучения, а если требуется заказывать курсовые – то вообще завал. А Напишем обеспечивает отличными работами за небольшие деньги, помогая существенно сэкономить!Алла 2022-04-20

Для меня экономика является сложным предметом. Пару месяцев назад узнала, что подруга пользуется Напишем и решила попробовать. Конечно, насторожила предоплата, но опыт подруги сулил безопасность сделки. Так и вышло. Отличный результат при небольшом денежном расходе.

Лариса 2022-03-25

Предлагаю всем студентам пользоваться услугами биржи! Всегда грамотные, доступно изложенные работы, исполнение в оперативные сроки и попутная экономия! Все супер! Молодцы!

Виктор 2022-03-23

Положительный отзыв предназначаю для авторов Напишем! Ребята не раз выручали.

Даже когда потребовалась доработка моей курсовой, исполнитель все сделал отлично. А на экзамене по экономике ваша помощь оказалась решающей! Спасибо!

Даже когда потребовалась доработка моей курсовой, исполнитель все сделал отлично. А на экзамене по экономике ваша помощь оказалась решающей! Спасибо!Никита 2022-04-15

Кто наши исполнители

Мы проводим отбор специалистов по собственной трехэтапной системе отбора «Фрилансер-эксперт»

Остались вопросы?

Здесь вы найдете ответы на самые популярные вопросы от наших пользователей.

Как пройти регистрацию на «Напишем»?

Все просто. Заходите на сайт. Заполните простую форму. Подтвердите регистрацию нажатием специальной кнопки. И можете оформлять первый заказ!

org/Question”>

org/Question”>Как оформить заказ, если требуется курсовая работа по ДКБ?

Аналогично другим заказам, заполняйте специальную форму. Не забудьте указать тему работы, сроки написания, требования к данной работе. Получив ответы авторов, выбирайте подходящего. Проведя предварительную оплату в 100% объеме, дождитесь исполнения заказа. Получите выгруженный файл и распечатайте.

Как узнать предварительную цену на заказываемую курсовую?

Если Вы заполнили оценочную форму, то дождитесь ответов авторов «Напишем». В предложениях обычно указывается адекватная стоимость. Если поступившие результаты Вас не вполне устроят, можете использовать клавишу «Торговаться». И тогда в процессе аукциона сможете выбрать подходящий вариант.

Долго ли автор выполняет написание курсовой?

Нет, совсем не долго. Обычное время написания составляет не более пятидневного срока. О досрочной сдаче готовой работы Вы можете всегда договориться непосредственно с исполнителем.

Требуется грамотная курсовая работа по Деньги. Кредит. Банки. Как оплатить подобный заказ?

Довольно не сложно. Воспользуйтесь банковской картой. Также можете перечислить предоплату по системам: Яндекс.Деньги либо через QIWI кошелек. Подробная информация размещена в разделе «Мой счет» в личном кабинете.

org/Question”>

org/Question”>Как выбрать хорошего автора, который отлично справиться с заказанной работой?

Все авторы биржи предварительно проходят тестирование и тщательно отбираются. Среди исполнителей нет случайных. Поэтому отношение к выполнению поставленных заказчиком задач всегда профессиональное. Например, курсовая работа на тему «Государственный кредит» будет вовремя написана с учетом перечисленных требований клиента. В ней достаточно широко рассмотрена сфера кредитных отношений, общая система кредитования государством, функции и назначение государственных форм кредитов, их формы, казначейские и гарантированные займы. Все условия отличий государственного кредитования от банковских будут учтены, будет изложено грамотное заключение с соответствующими выводами. Также будет указан полный перечень использованных литературных изданий с действующими ссылками.

org/Question”>

org/Question”>Насколько безопасно проводить предоплату автору?

Биржа гарантирует сохранность Ваших средств до полного исполнения договорных отношений. Однако если возникнут любые проблемы по вине нашего автора, то существует реальная возможность получить уплаченные деньги обратно.

Давно ли существует проект «Напишем»?

Мы успешно функционируем 12 год, регулярно приобретая все большую клиентскую базу. Благодаря тщательному отбору авторов и безопасности осуществляемых сделок, клиенты «Напишем» всегда остаются довольны сотрудничеством.

Нужен ли мне персональный менеджер?

Выбирать Вам.

Предоставляемый специалист сможет квалифицированно следить за соблюдением сроков договора с выбранным автором, за четким исполнением работы в оговоренный срок. При возможном возникновении проблем, именно персональный менеджер сумеет разрешить ситуацию с положительным результатом.

Предоставляемый специалист сможет квалифицированно следить за соблюдением сроков договора с выбранным автором, за четким исполнением работы в оговоренный срок. При возможном возникновении проблем, именно персональный менеджер сумеет разрешить ситуацию с положительным результатом.Если курсовая работа на тему «Банковский кредит», выполненная исполнителем с «Напишем», требует некоторых доработок по результату проверки преподавателем, такие услуги дополнительно оплачиваются?

Нет, при условии Вашего обращения к автору не более чем в тридцатидневный срок с непосредственного момента выкладки готового файла в обменник.

Хочу оставить заказ определенному автору.

Как можно это сделать?

Как можно это сделать?В Личном кабинете найдите страничку нужного исполнителя через каталог авторов. Перейдите на нее и оставьте Ваш заказ путем нажатия кнопки «Персональный заказ». Автор ответит Вам согласием либо откажется. Дальнейшие действия не трудно согласовать по обычной схеме сотрудничества на «Напишем».

Хватит думать!

Хороших исполнителей разбирают быстро, лучших еще быстрее, а плохих… у нас нет 😉

Курсовые по другим предметам:

- Экономика предприятия

- Управление персоналом

- Безработица

- Теория управления

- Оценка недвижимости

- Курсовые по другим экономическим дисциплинам

Описание предмета

Фриланс-биржа «Напишем» – площадка для общения студентов и опытных исполнителей. У нас можно заказать курсовую недорого, т.к. отсутствуют посредники и взаимодействие идет напрямую с исполнителем. Наши авторы не только имеют глубокие знания в ДКБ, но и учитывают все нюансы при написании. Все работы выполняются в полном соответствии с требованиями ВУЗов.

У нас можно заказать курсовую недорого, т.к. отсутствуют посредники и взаимодействие идет напрямую с исполнителем. Наши авторы не только имеют глубокие знания в ДКБ, но и учитывают все нюансы при написании. Все работы выполняются в полном соответствии с требованиями ВУЗов.

Многие учащиеся вузов задаются вопросом, где можно купить курсовые на заказ по любому предмету? Ответ простой, на сервисе студенческих работ “Напишем”.

Определение кредитного контроля

Что такое кредитный контроль?

Кредитный контроль, также называемый кредитной политикой, включает в себя стратегии, используемые предприятиями для ускорения продаж продуктов или услуг путем предоставления кредита потенциальным клиентам или клиентам. На самом базовом уровне предприятия предпочитают предоставлять кредит тем, у кого «хорошая» кредитная история, и ограничивать кредит тем, у кого «слабая» кредитоспособность или, возможно, даже есть история просрочек. Кредитный контроль может также называться кредитным менеджментом, в зависимости от рассматриваемого сценария.

Ключевые выводы

- Кредитный контроль — это бизнес-стратегия, которая способствует продаже товаров или услуг путем предоставления кредита клиентам.

- Большинство предприятий пытаются предоставить кредит клиентам с хорошей кредитной историей, чтобы гарантировать оплату товаров или услуг.

- Компании разрабатывают политику кредитного контроля, которая может быть ограничительной, умеренной или либеральной.

- Кредитный контроль сосредоточен на следующих областях: срок кредита, скидки при оплате наличными, кредитные стандарты и политика взыскания долгов.

Понимание кредитного контроля

Успех или неудача бизнеса в первую очередь зависит от спроса на товары или услуги. Как правило, более высокие продажи приводят к большей прибыли, что, в свою очередь, приводит к более высоким ценам на акции. Продажи, явный показатель успеха в бизнесе, в свою очередь, зависят от нескольких факторов. Некоторые факторы, такие как состояние экономики, являются экзогенными или неподконтрольными компании, другие факторы находятся под контролем компании. Эти основные контролируемые факторы включают продажные цены, качество продукции, рекламу и контроль фирмы над кредитом посредством своей кредитной политики.

Эти основные контролируемые факторы включают продажные цены, качество продукции, рекламу и контроль фирмы над кредитом посредством своей кредитной политики.

В целом кредитный контроль направлен на предоставление кредита покупателю, чтобы облегчить ему покупку товара или услуги. Эта стратегия отсрочивает платеж для клиента, делая покупку более привлекательной, или разбивает цену покупки на части, что также облегчает покупателю обоснование покупки, хотя начисление процентов увеличивает общую стоимость.

Выгода для бизнеса заключается в увеличении продаж, что приводит к увеличению прибыли. Однако важным аспектом политики кредитного контроля является определение того, кому предоставлять кредит. Предоставление кредита лицам с плохой кредитной историей может привести к неполучению оплаты за проданный товар или услугу. В зависимости от бизнеса и суммы плохой кредитной истории, это может серьезно негативно сказаться на бизнесе. Предприятия должны определить, какую политику кредитного контроля они хотят и могут реализовать.

Политика кредитного контроля

Компания может выбрать тип политики, которую она хочет реализовать, при разработке своей политики кредитного контроля. Варианты обычно включают три уровня: ограничительный, умеренный и либеральный. Ограничительная политика — это стратегия с низким риском, ограничивающая кредит только клиентам с хорошей кредитной историей, умеренная политика — это промежуточная стратегия риска, которая берет на себя больший риск, в то время как либеральная политика кредитного контроля — это высокая. Стратегия риска, при которой компания предоставляет кредит большинству клиентов.

Предприятия, которые стремятся получить более высокие уровни доли рынка или имеют высокую прибыль, как правило, довольны либеральной политикой кредитного контроля. Это также относится к компаниям, которые имеют монополию в своей отрасли, чтобы они могли удерживать монополию. Тем не менее, если монополия прочно укоренилась, фирма может быть склонна к проведению ограничительной политики, учитывая низкую угрозу со стороны новых участников рынка. Фирме, находящейся в таком завидном положении, не нужно сильно беспокоиться о том, что она расстроит свою клиентскую базу.

Фирме, находящейся в таком завидном положении, не нужно сильно беспокоиться о том, что она расстроит свою клиентскую базу.

Факторы кредитного контроля

Кредитная политика или кредитный контроль в первую очередь сосредоточены на четырех следующих факторах:

- Период кредита : это период времени, в течение которого клиент должен заплатить

- Скидки за наличный расчет : Некоторые предприятия предлагают процентное снижение скидки от продажной цены, если покупатель платит наличными до окончания периода действия скидки. Скидки за наличный расчет дают покупателям стимул платить наличными быстрее.

- Кредитные стандарты : Включает требуемую финансовую устойчивость, которой должен обладать клиент, чтобы претендовать на получение кредита. Более низкие стандарты кредитоспособности стимулируют продажи, но также увеличивают безнадежные долги. Многие заявки на получение потребительского кредита используют рейтинг FICO в качестве барометра кредитоспособности.

- Политика взыскания долгов : Измеряет агрессивность попыток взыскания счетов с медленной или просроченной оплатой. Более жесткая политика может ускорить взыскание долгов, но также может разозлить клиента и заставить его передать свой бизнес конкуренту.

Кредитный менеджер или кредитный комитет для некоторых предприятий обычно несут ответственность за управление кредитной политикой. Часто менеджеры по бухгалтерскому учету, финансам, операциям и продажам объединяются, чтобы сбалансировать вышеупомянутый кредитный контроль, в надежде стимулировать бизнес за счет продаж в кредит, но без ущерба для будущих результатов необходимостью списания безнадежных долгов.

Что такое кредитный контроль и его процесс?

Надежная процедура кредитного контроля необходима каждому владельцу бизнеса, будь то большой или малый: эффективный кредитный контроль позволит вам получать деньги быстрее, и это хорошо для вашего бизнеса. Более того, способствуя своевременным платежам, эффективный кредитный контроль может помочь вам избежать дорогостоящих

взыскание задолженности фиктивное производство или накопление и списание

безнадежных долгов. Но что такое кредитный контроль и как создать надежную систему кредитного контроля?

Но что такое кредитный контроль и как создать надежную систему кредитного контроля?

Кредитный контроль — это бизнес-процесс, который способствует продаже товаров или услуг путем предоставления кредита клиентам, охватывающего такие элементы, как период кредита, скидки при оплате наличными, условия оплаты, кредитные стандарты и политика взыскания задолженности .

В общем, кредитный контроль — это способ облегчить вашим клиентам покупку товаров или услуг вашей компании, предлагая привлекательные фиктивные условия оплаты , что делает покупку привлекательной. Эффективный кредитный контроль может привести к увеличению продаж и прибыли вашей компании.

Но важной частью кредитного контроля также является определение того, кому вы можете быть надежным предоставлением кредита . Предоставление кредита клиентам с плохой кредитной историей может привести к тому, что вам не будут платить за товары или услуги, которые ваша компания продает им.

Кредитный контроль — первый шаг в убедитесь, что вы ведете бизнес с клиентами, которые принимают ваши условия и могут платить вам в соответствии с согласованными условиями.

Кредитный менеджмент — это следующий шаг: он направлен на предотвращение просроченных платежей или неплатежей посредством мониторинга, отчетности и ведения учета. Чем сильнее ваш кредитный контроль, тем более плавным будет процесс управления кредитом.

Процессы кредитного контроля помогут вам обеспечить соблюдение условий и правил оплаты вашей компании. Это включает в себя разъяснение этих условий и действий как вашим клиентам, так и вашей команде кредитного контроля: объясните, как вы будете выставлять счета и что вы будете делать, если они просрочены. Обязательно выполните следующие шаги:

- Убедитесь, что у вас есть верная информация о клиенте: правильное и официальное имя ваших клиентов, включая юридическое лицо компании, правильный адрес, а затем имя человека, которому вы должны отправить счет на .

Ошибки в чем-то таком базовом могут привести к тому, что счета-фактуры сбиваются с пути, платежи задерживаются, а ваш процесс кредитного контроля сбивается с пути в самом начале.

Ошибки в чем-то таком базовом могут привести к тому, что счета-фактуры сбиваются с пути, платежи задерживаются, а ваш процесс кредитного контроля сбивается с пути в самом начале. - Обязательно подвергайте новых клиентов регулярной комплексной проверке и выполняйте

проверки кредитоспособности : проверка финансов, репутации, истории бизнеса и платежей и т. д. Онлайн-сервисы, такие как Experian.com или Duedil.com, могут предоставить полезные проверки кредитоспособности компании. - Установите кредитные лимиты как часть вашего процесса кредитного контроля, чтобы управлять своей подверженностью риску: спросите себя, какова максимальная сумма задолженности для каждого из ваших клиентов, и подумайте, регулярно ли они платят вовремя, если ваш бизнес цикличен. и если ваши продажи регулярны в течение года. Если вам нужна помощь, обратите внимание, что некоторые поставщики, такие как страховщики торговых кредитов, могут помочь проверить клиентов.

- Проводить регулярные проверки кредитного контроля для проверки ожидающих и просроченных счетов.

Решите, какие клиенты нуждаются в последующей деятельности. Изучите более подробно, почему счет не был оплачен: не проглядел ли это клиент? Потерял это? Есть ли спор по счету-фактуре, который необходимо разрешить?

Решите, какие клиенты нуждаются в последующей деятельности. Изучите более подробно, почему счет не был оплачен: не проглядел ли это клиент? Потерял это? Есть ли спор по счету-фактуре, который необходимо разрешить?

Часть вашего процесса кредитного контроля должна включать в себя, когда передать эти вопросы вашей группе кредитного управления, чтобы они могли поговорить с клиентом и рассмотреть различные способы возврата платежей: предложение различных способов оплаты, предоставление стимулов для досрочной оплаты или изменение условия кредита. У вас есть много вариантов.

Установление процедур кредитного контроля

Ваша компания должна иметь официальную, письменную процедуру или политику кредитного контроля , то есть установленный или официальный способ выполнения чего-либо, для установления надежной, воспроизводимой, работающей практики кредитного контроля .

Письменное изложение этих процедур кредитного контроля может укрепить культуру дисциплины в вашей компании и гарантировать, что все следуют одним и тем же правилам. Эти процедуры должны включать четкие правила в отношении условий вашего кредита, проверки клиентов и работы с ними, процесса выставления счетов или процесса просроченной оплаты.

Эти процедуры должны включать четкие правила в отношении условий вашего кредита, проверки клиентов и работы с ними, процесса выставления счетов или процесса просроченной оплаты.

Ваши процедуры кредитного контроля и управления кредитами зависят от участия и осведомленности всей вашей компании, поэтому подумайте о том, чтобы донести информацию до широкой общественности и обучить, например, свой отдел продаж, а не только финансовый отдел.

Ваша система кредитного контроля должна максимально упростить для ваших клиентов возможность платить вам, поэтому настройте различные способы оплаты.

Технологии позволили даже малым предприятиям принимать онлайн-платежи без необходимости создавать и нести высокие расходы на торговые банковские счета. Увеличение количества путей оплаты для ваших клиентов может упростить вашу систему кредитного контроля и увеличить своевременные платежи.

Как уже упоминалось выше, убедитесь, что ваша команда по кредитному управлению регулярно контролирует кредитоспособность ваших клиентов, а не только новых. В трудные экономические времена или в чувствительных отраслях ежеквартальные обзоры прибылей и убытков клиентов, балансовых отчетов, денежных потоков и будущих счетов дадут вам оценку их текущей кредитоспособности в режиме реального времени и предупредят вас о потенциальных проблемах до того, как они перерастут в кризис.

В трудные экономические времена или в чувствительных отраслях ежеквартальные обзоры прибылей и убытков клиентов, балансовых отчетов, денежных потоков и будущих счетов дадут вам оценку их текущей кредитоспособности в режиме реального времени и предупредят вас о потенциальных проблемах до того, как они перерастут в кризис.

Иногда, несмотря на все ваши усилия по контролю кредитоспособности, клиенты не выполняют своих обязательств, и вы и ваша команда должны найти средство правовой защиты.

Письма о контроле за кредитом могут помочь вам собрать просроченные платежи, особенно если вы будете следовать этим советам:

- Через неделю после истечения срока платежа: напишите первое письмо о контроле за кредитом как нежное напоминание, в форма несколько строк с требованием оплаты в течение недели.

- Через неделю после первого письма: если задолженность остается непогашенной, используйте более строгие формулировки , требуя оплаты к установленной дате и прилагая счет-фактуру.

- Через две недели после отправки второго письма (т. е. через месяц после первоначальной даты платежа): если задолженность все еще не выплачена, рассмотрите возможность поиска внешней помощи , например, агентства по взысканию долгов или обращения к своему страховщику торговых кредитов. Безопасная оплата. Сообщите о своих намерениях клиенту по электронной и обычной почте и будьте готовы действовать в соответствии с вашими намерениями.

Письмо кредитного контроля не должно содержать пустых угроз. Это часть общего процесса кредитного контроля вашей компании , предназначенного для обеспечения того, чтобы клиенты выполняли свои обязательства по оплате в соответствии с условиями, которые вы оба согласовали.

Аутсорсинг кредитного контроля может быть наиболее безопасным и наименее затратным вариантом для некоторых компаний. Это может освободить ваше время и персонал для реализации возможностей, выйти на новые рынки и делают конкурентные предложения вашим потенциальным клиентам, защищая при этом ваш денежный поток.

Например,

страхование торговых кредитов – это комплексное решение для аутсорсингового кредитного контроля. Он покрывает вашу дебиторскую задолженность, подлежащую погашению в течение 12 месяцев, против непредвиденных коммерческих и политических рисков (банкротство клиента, изменения в правилах импорта и экспорта и т. д.), чтобы защитить ваш денежный поток и избежать безнадежных долгов. Он включает в себя проверку клиентов, финансовую информацию о ваших клиентах и потенциальных клиентах, сбор долгов и компенсацию в случае неуплаты.

Еще одно преимущество аутсорсинга кредитного контроля заключается в общении с иностранными клиентами с просроченными платежами, когда речь идет о местных языках, разнице во времени, культурах и обычаях. Действительно, аутсорсинг кредитного контроля глобальной страховщику рисков гарантирует, что ваш международный кредитный контроль осуществляется местными представителями , которые знают и разделяют язык и культуру вашего клиента . Это может значительно уменьшить количество недоразумений и сделать процесс кредитного контроля более эффективным.

Это может значительно уменьшить количество недоразумений и сделать процесс кредитного контроля более эффективным.

Узнайте больше о том, как

страхование торговых кредитов может помочь вашему бизнесу, или

проверьте веб-сайт вашей страны.

Вас может заинтересовать

В чем заключается работа?

Быть кредитным контролером может быть не той работой, о которой вы мечтали, когда росли, но это интересная работа с большим потенциалом карьерного роста. Вот что вы можете ожидать…

Как кредитный контролер вы освоите множество новых навыков, например, как взыскать долг с физического лица, как управлять долгом компании и как обрабатывать платежи. Это может показаться не самым гламурным заданием, но это ценные жизненные навыки.

В этом посте мы обсудим, чем занимаются кредитные контролеры, как им стать и на какой уровень продвижения по службе вы можете рассчитывать.

Чем занимается кредитный инспектор?

Кредитные контролеры управляют долгами существующих кредиторов и решают, давать ли им деньги взаймы. Это означает, что именно вы будете решать, давать ли деньги взаймы частному лицу или компании, и управлять их существующими долгами.

Это означает, что именно вы будете решать, давать ли деньги взаймы частному лицу или компании, и управлять их существующими долгами.

В качестве кредитного контролера вы можете кредитовать предприятия (коммерческий кредит) или населению (потребительский кредит). Эта профессия также может быть передана на аутсорсинг или в штат компании в составе финансовой или кредитной команды.

Почти каждая компания или организация, от благотворительных организаций до банков, нуждаются в той или иной форме кредитного контроля. Это означает, что эта роль никуда не денется, поэтому, если вы соответствуете требованиям и хорошо работаете в этой профессии, у вас будет работа на всю жизнь.

Конкретные обязанности кредитного контролера

В какой бы организации вы ни работали, вне зависимости от того, работаете ли вы на аутсорсе или внутри компании, ваши обязанности кредитного контролера всегда будут включать:

- Проверка кредитного рейтинга ваших клиентов в банках и решить, предоставлять им кредит или нет.

- Настройка условий кредита.

- Обсуждение планов погашения для клиентов.

- Работа с внутренними запросами по платежам.

- Убедиться, что клиенты платят свои деньги вовремя, отслеживая пропавших без вести должников и посещая их для сбора оплаты.

- Обработка платежей.

- Возбуждение судебного дела, если ваши клиенты не платят свои долги, и организация изъятия товаров для возмещения этих долгов.

Некоторые из этих действий могут показаться немного техническими и потенциально конфликтными, особенно когда речь идет о том, чтобы заставить клиентов платить по долгам. Тем не менее, они улучшат ваши навыки ведения переговоров и способность справляться с трудными ситуациями.

Если вы сможете справиться с этим аспектом работы кредитным контролером, вам будет намного легче справляться с конфронтациями вне вашей работы.

Как стать кредитным контролером?

Если вас не оттолкнула приведенная выше спецификация работы, и вы рады узнать больше о том, как стать кредитным контролером, вот как вы можете им стать.

С точки зрения того, кого ищут работодатели, идеально подойдет тот, кто может оставаться спокойным под давлением и быть напористым в том, что они хотят. Также полезно иметь хорошие навыки работы с числами и уметь четко объяснять финансовые вопросы.

Помимо этих качеств, работодатели ожидают от вас хорошего уровня образования и уверенности в использовании электронных таблиц и компьютеризированных пакетов счетов. Не помешало бы иметь как минимум 5 экзаменов GCSE с оценками A-C и BTEC в области бизнеса или финансов.

При этом минимальных требований для этой роли нет. Они, конечно, не являются обязательным требованием, и их отсутствие не должно отвлекать вас от подачи заявки на должность кредитного контролера.

Начало карьеры в сфере кредитного контроля

Сначала вы начнете работу младшим кредитным контролером, а после того, как освоите необходимые навыки, станете полноценным кредитным контролером.

Чтобы ускорить этот процесс, вы можете подать заявку на получение диплома Института кредитного менеджмента. Вам не обязательно получать эти дипломы полный рабочий день, поскольку есть варианты заочного и дистанционного обучения. Диплом имеет три уровня:

Вам не обязательно получать эти дипломы полный рабочий день, поскольку есть варианты заочного и дистанционного обучения. Диплом имеет три уровня:

- Диплом 2-го уровня по кредитному менеджменту

- Диплом ICM 3-го уровня по кредитному менеджменту

- Диплом ICM 5-го уровня по кредитному менеджменту

Итак, подайте заявку на должность младшего кредитного контролера, попытайтесь получить диплом Института кредитного менеджмента и пройдите путь до полноценного кредитного контролера.

Есть ли карьерный рост в качестве кредитного контролера?

Прежде чем мы закончим этот пост, мы собираемся кратко рассказать о карьерном росте этой должности, чтобы вы могли учесть ее в своем жизненном плане на 5-10 лет.

Компании часто предоставляют кредитным контролерам возможность подняться по служебной лестнице от контролера до менеджера. Развитие до кредитного менеджера может занять годы, но для тех, кто хочет стать менеджером, есть четкий карьерный путь.

В кредитной профессии существует культура внутреннего продвижения по службе, но работодателям, возможно, придется искать менеджера за пределами компании. Чтобы принять участие в акции, вам нужно будет показать, что вы:

- Способен справиться с командой равных себе.

- Способен выполнять некоторые из наиболее ответственных работ в кредитном отделе компании.

Очевидно, что быть кредитным менеджером намного сложнее, чем контролером, но чем больше ответственности, тем выше заработок.

Чтобы представить путь от кредитного контролера до менеджера в перспективе, контролер обычно получает от 16 до 25 тысяч фунтов стерлингов в год, тогда как менеджер может заработать 50 тысяч фунтов стерлингов и более. Неплохая конечная зарплата для работы, требующей нулевой начальной квалификации.

Думаете, вы хотите стать кредитным контролером?

В этом посте мы обсудили, что такое кредитный контролер, чем он занимается, как им стать и каков карьерный рост этой роли.

Единственная другая информация, которую вы найдете об этой роли, получена из первых рук. Итак, если вы заинтересованы в том, чтобы стать кредитным контролером, идите туда и подайте заявку на несколько открытых вакансий. Что тебе терять?

Более совершенные процедуры кредитного контроля для современных предприятий

Согласно недавнему исследованию, проведенному Банком США, 82% неудач в бизнесе вызваны плохим управлением денежными потоками и процедурами кредитного контроля. Эта ситуация с отрицательным денежным потоком обычно возникает, когда ваш бизнес начинает получать выплаты с опозданием, что делает жизненно важным отследить любые непогашенные долги.

Влияние неоплаченных счетов-фактур является серьезной проблемой для многих малых и средних предприятий (МСП), что приводит к проблемам с денежными потоками, неспособности своевременно платить персоналу и поставщикам и, в худших случаях, к полному отказу бизнес.

В этой культуре эндемичных просроченных платежей жизненно важно иметь функцию кредитного контроля, созданную для отслеживания просроченных платежей, с четкими процедурами, обеспечивающими своевременную оплату вашего бизнеса.

[Tweet «В этой культуре эндемичных просроченных платежей жизненно важно иметь процедуру кредитного контроля»]

Мы наметили шесть ключевых шагов для создания эффективной функции кредитного контроля.

1. Заранее согласуйте условия и процедуры оплаты

Крайне важно, чтобы ваши клиенты и ваша команда кредитного контроля понимали вашу кредитную политику и условия, которые будут применяться к вашим счетам.

Запишите условия оплаты в официальной политике кредитного контроля, которую клиенты должны принять и подписать перед выполнением любой работы. И убедитесь, что вы также включили основные термины в свои счета-фактуры мелким шрифтом, чтобы они были четко сообщены.

2. Регулярно контролируйте своих просроченных должников

Используйте программное обеспечение для управления денежными потоками, такое как Fluidly, чтобы постоянно следить за неоплаченными счетами и просроченными долгами, чтобы знать масштабы своей долговой проблемы и расставлять приоритеты по важным долгам.

Традиционный подход заключался в категоризации долгов исключительно по возрасту, рассматривая счета, подлежащие оплате сейчас, 30 дней, 60 дней, 90 дней и старше, но это не самая эффективная методология.

Профессионально определите приоритеты, просматривая счета с наибольшим риском (с ухудшающейся кредитной историей, с превышением кредитного лимита, в споре, с постоянными задержками с платежами или те, которые пропустили обещанную дату платежа), а затем отслеживайте на основе задержки счета . Если у вас есть международные должники, не откладывайте их, так как преследование может быть более длительным процессом.

И настройте автоматические напоминания для своей деятельности по контролю кредитоспособности, чтобы получать уведомления, когда звонки или электронные письма необходимы для самых срочных счетов.

3. Убедитесь, что клиенты получили ваш счет

Через семь дней после выставления счета свяжитесь с вашим клиентом, чтобы убедиться, что счет прибыл, что цена, номер заказа на покупку и т. д. верны, и что счет обрабатывается свою кредиторскую задолженность команда, готовая к своевременной оплате к указанной дате.

д. верны, и что счет обрабатывается свою кредиторскую задолженность команда, готовая к своевременной оплате к указанной дате.

Отслеживание открытия электронной почты может быть одним из способов сделать это, и эта практика может обеспечить элемент уверенности. Но хорошей практикой является проверка заблаговременно, чтобы было время исправить любые ошибки.

4. Напоминайте клиентам о приближающемся сроке оплаты

Профилактический подход всегда лучше, чем лечебный. Таким образом, за семь дней до наступления срока платежа напомните клиентам, что платеж ожидается в установленный срок.

Это всего лишь вежливое напоминание, а не электронное письмо, направленное на погоню за долгами, поэтому избегайте формулировок, которые могут показаться напористыми или пассивно-агрессивными. Это полезное сообщение команде отдела кредиторской задолженности вашего клиента, которое должно вернуть ваш счет на вершину стопки.

5. Отслеживайте просроченные платежи каждые 7 дней до тех пор, пока они не будут оплачены.

Установите систему, при которой просроченные счета отслеживаются с интервалом в 7 дней, если они просрочены. Это держит вашу функцию кредитного контроля организованной и поддерживает необходимость оплаты.

Вежливость и настойчивость окупаются, но помните о том, какое влияние ваши слова могут оказать на отношения с клиентами. Может быть достаточно простого телефонного звонка, или может потребоваться серия электронных писем. Но всегда убедитесь, что вы разговариваете напрямую с финансовой командой вашего клиента (а не с вашим постоянным контактным лицом), чтобы ускорить оплату.

По мере того, как долг становится старше, увеличивайте жесткость вашего преследования, а когда платеж выходит за рамки согласованных условий кредита, отсылайте клиентов к условиям, содержащимся в вашей политике контроля кредитоспособности.

6. Автоматизируйте контроль над кредитоспособностью, отслеживая

Логистика, связанная с отслеживанием ряда просроченных платежей, может начать отнимать рабочее время вашего финансового отдела. Поэтому обратите внимание на новейшие технологии, которые помогут вам быть более эффективными.

Поэтому обратите внимание на новейшие технологии, которые помогут вам быть более эффективными.

39% британских компаний тратят до 4 часов в неделю на сбор счетов, и эта цифра может быть существенно снижена, если ваша финансовая команда будет использовать программные инструменты и автоматизацию в приложении, чтобы со временем снизить нагрузку на контроль кредитоспособности.

Более эффективный подход к контролю кредитоспособности

Применяя эти шесть ключевых шагов, ваш бизнес существенно изменит эффективность просроченных платежей и кредитного контроля. Благодаря сочетанию четкой политики, организованного преследования и применения финтех-технологий вы скоро увидите разницу с количеством ваших просроченных должников.

Управление кредитным контролем имеет решающее значение, как и определение того, кто ваши хорошие и плохие плательщики.

Наличие прозрачного представления как о долге, так и о движении денежных средств дает вашей финансовой команде максимально проницательную позицию, позволяя вам выявлять проблемы, принимать меры и поддерживать денежные средства компании в положительном положении.

Узнайте больше об интеллектуальном управлении денежными потоками с помощью Fluidly

6 причин, по которым вы должны обнять своего кредитного инспектора

Если бы я сказал вам, что есть сотрудник, который будет представлять ваш бизнес перед всеми вашими клиентами, деньги, напрямую повлияет на прибыль и не будет иметь эго, связанного с крупными биллерами, вам бы они понравились! Не так ли? Я имею в виду, вы, вероятно, откусили бы мне руку, чтобы нанять их. Честно говоря, вы, вероятно, обняли бы их.

Тот факт, что я пишу это обеими руками и предполагаю, что вы не видели, как недавно обнимались с кредитным инспектором, подчеркивает, что они являются самыми недооцененными и ценными членами рекрутингового бизнеса.

1) Без кредитного контроля у вас вообще есть бизнес? Без кредитного контроля, есть ли вообще бизнес? Давайте посмотрим на основную цель кредитного контроля; чтобы деньги поступали в дело. Теперь давайте посмотрим на основную цель бизнеса; для получения денег. Очень целостный и, может быть, упрощенный взгляд, но это разумно. Кредитный контроль делает бизнес финансово успешным.

Очень целостный и, может быть, упрощенный взгляд, но это разумно. Кредитный контроль делает бизнес финансово успешным.

«Для рекрутера, который еженедельно платит тысячам рабочих, денежный поток имеет решающее значение, и поэтому без эффективной группы кредитного контроля, сводящей долговые дни к минимуму, у нас просто не было бы бизнеса». – Энди Мичи, менеджер финансовых проектов @ ID Medical

«За всеми прибыльными компаниями стоит успешный отдел кредитного контроля, поскольку денежный поток будет поддерживаться на постоянной основе». – Насима Рахман, менеджер по глобальному кредитному контролю @ First Point Group

2) Наличные на самом деле это король«Наличные — это король» — старая и часто используемая деловая поговорка, которую, как я полагаю, все, кто читает это, знают и знают о ее важности. Но к кому сводится поиск наличных? Кредитный контроль.

«Кредитный менеджмент является фундаментальным элементом успешного бизнеса. Внедрение надежных процедур кредитного управления улучшит денежный поток, снизит DSO и снизит риски». – Алекс Хук, заместитель финансового директора Великобритании @ Harvey Nash

Внедрение надежных процедур кредитного управления улучшит денежный поток, снизит DSO и снизит риски». – Алекс Хук, заместитель финансового директора Великобритании @ Harvey Nash

«Наличные решают все!» – Шон Эдвардс, финансовый менеджер @ Oyster Partnership

Как повторяют Алекс и Шон, наличные деньги действительно правят, и те, кто гонится за сундуком с сокровищами, играют центральную роль в этом.

3) Непреднамеренное лицо компанииНезависимо от того, сколько Halifax тратит на свою новую рекламу с Флинтстоунами и Скуби-Ду, мы все знаем, что Ховард — настоящее лицо Halifax. Он человек, который является лицом обслуживания клиентов. Само собой разумеется, что сотрудники отдела продаж в рекрутинговом бизнесе являются избранными лицами бизнеса, а кредитные контролеры — непреднамеренными лицами компании.

«Кредитный контроль многое говорит о компании. Они производят впечатление на вашего клиента о вашем внимании к деталям, процессах, которым вы следуете, и заботе, которую вы проявляете с ними после заключения сделки. Оставьте хорошее впечатление, и вы сможете закрепить свой будущий бизнес. Оставьте плохое впечатление, и они могут быть более склонны использовать конкурента в будущем». – Пунам Мавани, директор Azuki Accounts

Оставьте хорошее впечатление, и вы сможете закрепить свой будущий бизнес. Оставьте плохое впечатление, и они могут быть более склонны использовать конкурента в будущем». – Пунам Мавани, директор Azuki Accounts

Во многих смыслах служба кредитного контроля – это служба поддержки клиентов организации. Плохое обслуживание клиентов (несмотря на то, насколько хорош продукт) оттолкнет людей от повторного обращения к вам. Компании, которые делают все возможное в сфере обслуживания клиентов, в свою очередь, укрепят лояльность клиентов к вашему бренду и приведут к увеличению доходов в будущем.

4) Контроль за кредитами — это микрокосм деловой практики«Контроль за кредитами также производит впечатление на вашего спонсора/банк. Получаете ли вы свой долг вовремя? Уверен ли банк в том, что у вас есть надежные системы и что ваш финансовый отдел получает необходимый уровень инвестиций, необходимый для поддержки роста бизнеса?» – Пунам Мавани, директор Azuki Accounts

Вспомните эту раздражающе запоминающуюся рекламу Experian, вы знаете ту, с Маркусом Бригстоком и его «данным я». Строки «Дэн — это физическое воплощение моей финансовой истории… он — это то, что видят компании, когда решают предложить мне кредит», эффективно резюмируют то, как банки будут относиться к вам. Не то, как вы себя видите, а то, как вас видят на холодной твердой бумаге. Эта точка зрения на бумаге будет в значительной степени зависеть от кредитного контроля.

Строки «Дэн — это физическое воплощение моей финансовой истории… он — это то, что видят компании, когда решают предложить мне кредит», эффективно резюмируют то, как банки будут относиться к вам. Не то, как вы себя видите, а то, как вас видят на холодной твердой бумаге. Эта точка зрения на бумаге будет в значительной степени зависеть от кредитного контроля.

Действительно ли роли кредитного контролера и рекрутера настолько различаются? Оба ориентированы на клиента, напрямую влияют на итоговый результат, и без них у вас не будет рекрутингового бизнеса.

6) Наблюдения за рынком По моему опыту, кредитные контролеры, несомненно, являются одними из, если не самыми недооцененными сотрудниками кадровых организаций. Поскольку другие авторы ссылались на ценность кредитного контроля, я сосредоточусь на самом кредитном контролере. Они должны поддерживать связь с торговым персоналом, быть достаточно уверенными и красноречивыми, чтобы общаться с клиентами, и, в конце концов, они оказывают непосредственное влияние на итоговую прибыль бизнеса. Приложить дополнительные усилия к кредитному контролеру (или команде кредитного контроля) — это логичный выбор, поскольку они вернут разницу, а затем и некоторые! Я ежедневно разговариваю со старшими финансистами, и плохой кредитный контроль и проблемы с денежными потоками часто являются проклятием их профессионального существования, наличие эффективной функции кредитного контроля освобождает их для более эффективного использования своего времени. Хороший кредитный контролер может оказать очень много положительного влияния на рекрутинговую организацию.

Приложить дополнительные усилия к кредитному контролеру (или команде кредитного контроля) — это логичный выбор, поскольку они вернут разницу, а затем и некоторые! Я ежедневно разговариваю со старшими финансистами, и плохой кредитный контроль и проблемы с денежными потоками часто являются проклятием их профессионального существования, наличие эффективной функции кредитного контроля освобождает их для более эффективного использования своего времени. Хороший кредитный контролер может оказать очень много положительного влияния на рекрутинговую организацию.

Чтобы ознакомиться с нашими последними ролями кредитного контролера, нажмите здесь!

Уэллс Фарго Банк | Финансовые услуги и онлайн-банкинг

Начать регион

Оповещение об урагане Мы здесь для пострадавших. Ознакомьтесь с ресурсами, доступными для наших клиентов. Узнать больше >

Конечный регион

Сзади

Просмотреть все расчетные счета

Clear Access Banking SM

Аккаунт, который помогает вам тратить только то, что у вас есть на нем

Основная проверка

Этот процентный счет включает множество скидок и преимуществ.

Ежедневная проверка

Наша самая популярная учетная запись для управления повседневными финансовыми потребностями

Премьер Проверка

Процентный счет с нашим первоклассным уровнем банковских преимуществ для взаимоотношений

Банковское дело для студентов/подростков

Варианты учетной записи, идеально подходящие для подростков и студентов

БАНКОВСКИЕ УСЛУГИ

Маршрутизация и номера счетов

Услуги овердрафта

Безопасность и мошенничество

Проверка часто задаваемых вопросов

Глобальный денежный перевод

записаться на прием

Иностранная валюта

Активировать дебетовую карту

ЦИФРОВОЙ БАНКОВСКИЙ ОБСЛУЖИВАНИЕ

Wells Fargo Online ®

Приложение Wells Fargo Mobile ®

Перевести и оплатить

Сообщить о мошенничестве

Задняя часть

Посмотреть все сберегательные счета Проверить все тарифы

Way2Save ® Сбережения

Создайте свои сбережения автоматически

Platinum Savings

Доступ к нашим самым высоким ставкам сберегательного счета

Компакт-диски Wells Fargo

Обеспечьте гарантированную норму прибыли даже в нестабильные времена

Сбережения для детей

Хороший способ начать ваших детей на пути к финансовому успеху

БАНКОВСКИЕ УСЛУГИ

Маршрутизация и номера счетов

Налоговый центр

Безопасность и мошенничество

Часто задаваемые вопросы о сбережениях

Глобальный денежный перевод

записаться на прием

Иностранная валюта

ЦИФРОВОЙ БАНКОВСКИЙ

Wells Fargo Online ®

Приложение Wells Fargo Mobile ®

Перевести и оплатить

Задняя часть

Посмотреть все кредитные карты

Wells Fargo Active Cash ® Карта

Неограниченное 2% денежное вознаграждение за покупки

Автограф Wells Fargo SM Карточка

Множество способов заработать в 3 раза больше очков

Wells Fargo Reflect ® Карточка

Наслаждайтесь нашим самым низким вступлением APR

Hotels. com ® Rewards Visa ® Кредитная карта

com ® Rewards Visa ® Кредитная карта

Приблизьтесь к разблокировке вашего следующего побега

Bilt World Elite Mastercard ®

Получайте баллы за аренду. И более.

УСЛУГИ КРЕДИТНЫХ КАРТ

Подтвердить кредитную карту

Награды Wells Fargo ®

Запросить перевод баланса

ОБУЧЕНИЕ И ИНСТРУМЕНТЫ

Проверить наличие карт

Цифровые кошельки

Ответить на предложение по почте

Кредитный рейтинг FICO ®

Часто задаваемые вопросы о кредитных картах

Задняя часть

Посмотреть жилищные кредиты Узнать ставки по ипотеке

Купить дом

Хотите купить дом или готовитесь сделать предложение? Мы здесь, чтобы помочь

Рефинансируйте свою ипотеку

Воспользуйтесь сегодняшними низкими ставками, чтобы сэкономить деньги, консолидировать долги или сделать ремонт дома.

Покупатели жилья впервые

Узнайте об этапах покупки жилья, ипотечных решениях для клиентов и вариантах низкого первоначального взноса.

Текущие клиенты

Экономьте время с нашими цифровыми инструментами, которые помогут вам управлять своим ипотечным счетом

ИПОТЕЧНЫЕ УСЛУГИ

Управлять учетной записью

Помощь в оплате

Варианты оплаты ипотеки

Помощь при стихийных бедствиях

ОБУЧЕНИЕ И ИНСТРУМЕНТЫ

Ипотечный калькулятор

Центр обучения ипотечному кредитованию

Сколько дома я могу себе позволить?

Назад

Посмотреть мои варианты кредита

Потребительские кредиты

Узнайте, как личный кредит может помочь вам со средствами для жизненных событий, таких как выпускные и свадьбы, усыновление и рождаемость или другие нужды.

Кредиты на ремонт жилья

Используйте личный кредит, чтобы оплатить ремонт дома и ремонт

Финансирование крупных расходов

Оплачивайте новую бытовую технику, ремонт автомобилей, медицинские расходы и многое другое.

Консолидировать долг

Объедините свой долг с более высокими процентами в один управляемый платеж

УСЛУГИ ПО КРЕДИТАМ ЛИЧНЫХ ЛИЦ

Как подать заявку на кредит

Как сделать платеж

ОБУЧЕНИЕ И ИНСТРУМЕНТЫ

Проверьте свою ставку и варианты кредита

Калькулятор консолидации долга

Понимание кредита и долга

Оплата непредвиденных расходов

Задняя часть

Исследуйте автокредиты

АВТОКРЕДИТНЫЕ УСЛУГИ

Другие способы оплаты

Приложение Wells Fargo Mobile ®

ОБУЧЕНИЕ И ИНСТРУМЕНТЫ

Часто задаваемые вопросы об автокредите

Узнайте об электромобилях

Задняя часть

Обзор первоклассных услуг

Представляем Wells Fargo Premier

Поднимите свои финансовые ожидания

Премьер Проверка

Процентный счет с нашим первоклассным уровнем банковских преимуществ для взаимоотношений

БАНКОВСКИЕ УСЛУГИ

Маршрутизация и номера счетов

Услуги овердрафта

Безопасность и мошенничество

Проверка часто задаваемых вопросов

Глобальный денежный перевод

записаться на прием

Иностранная валюта

Активировать дебетовую карту

ЦИФРОВОЙ БАНКОВСКИЙ

Wells Fargo Online ®

Приложение Wells Fargo Mobile ®

Перевести и оплатить

Сообщить о мошенничестве

Назад

Просмотреть все обучение и инструменты

Забыли имя пользователя или пароль? Центр безопасности Конфиденциальность, файлы cookie и юридическая информация

Уведомление

В целях безопасности не рекомендуется использовать эту функцию на общем устройстве.

Упростите свою жизнь

Ваши деньги всегда под рукой с Everyday Checking

Начинай сейчас

Собственный дом

Варианты с низким первоначальным взносом по ипотеке с фиксированной процентной ставкой

Начать

Руководство для достижения ваших финансовых целей

- Упрощенный просмотр ваших учетных записей

- Удобная навигация

- Новый центр оплаты и переводов

Загрузите наше приложение

Магазин приложений Гугл игры

*Изображение экрана моделируется

Обслуживание наших клиентов и сообществ

Этого не происходит с одной транзакцией, за один рабочий день или за один квартал. Это заслуженные отношения отношениями.

Кто мы

Wells Fargo помогает укреплять сообщества за счет многообразия, справедливости и инклюзивности, расширения экономических возможностей и устойчивости.

О компании Wells Fargo

Выполнение наших обязательств

Узнайте истории о том, как мы помогаем клиентам добиваться успеха и процветать сообществам.

Истории Wells Fargo

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы покидаете сайт wellsfargo. com и переходите на веб-сайт, который Wells Fargo не контролирует.

com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.