Экономика организации контрольная работа 1,2 ЭУ-3(ЗФ), ЭУ-4(ЗФ)

%PDF-1.5 % 1 0 obj > /Metadata 2 0 R /PageLayout /TwoPageLeft /Pages 3 0 R /StructTreeRoot 4 0 R /Type /Catalog >> endobj 5 0 obj /CreationDate (D:20150330121523+03’00’) /Creator /Keywords () /ModDate (D:20150330121535+03’00’) /Producer (Adobe PDF Library 10.0) /SourceModified (D:20150330091518) /Subject () /Title >> endobj 2 0 obj > stream 2015-03-30T12:15:35+03:002015-03-30T12:15:23+03:002015-03-30T12:15:35+03:00Acrobat PDFMaker 10.1 для Worduuid:3573cbd6-7260-4336-8c27-dd97b0a11ad2uuid:82aebaf9-5bec-4423-9449-1f41972d6507

5Iw&WtHZ;c pm-1ו|tq4e+y0FZSˊc$;|Uŀl[)Qb

▶▷▶ теория организации контрольная работа на примере организации

▶▷▶ теория организации контрольная работа на примере организации| Интерфейс | Русский/Английский |

| Тип лицензия | Free |

| Кол-во просмотров | 257 |

| Кол-во загрузок | 132 раз |

| Обновление: | 03-11-2018 |

теория организации контрольная работа на примере организации – Yahoo Search Results Yahoo Web Search Sign in Mail Go to Mail” data-nosubject=”[No Subject]” data-timestamp=’short’ Help Account Info Yahoo Home Settings Home News Mail Finance Tumblr Weather Sports Messenger Settings Yahoo Search query Web Images Video News Local Answers Shopping Recipes Sports Finance Dictionary More Anytime Past day Past week Past month Anytime Get beautiful photos on every new browser window Download Контрольная работа по дисциплине: «Теория организации» studallorg/all-202308html Cached Теория организации призвана ответить на вопросы, зачем организации нужны, как они создаются, функционируют и изменяются, почему члены организаций действуют именно так, а не иначе Контрольная работа по теории организации [DOC] wwwtwirpxcom/file/677834 Cached МЭИ 2010г 49 стр Анализ функционирования организации ( на примере коллектива предприятия Контрольная работа – studfilesnet studfilesnet/preview/2045996 Cached Теория организации призвана ответить на вопросы, зачем организации нужны, как они создаются, функционируют и изменяются, почему члены организаций действуют именно так, а не иначе Теория Организации Контрольная Работа На Примере Организации – Image Results More Теория Организации Контрольная Работа На Примере Организации images кр теория организации – studfilesnet studfilesnet/preview/3794508 Cached Контрольная работа Теория организации На тему: Закон синергии очень наглядно на Менеджмент и управление курсовая работа по теории организации nivaria-islaturru/kursovie-raboti/menedzhment-i Cached Курсовая работа – Организация как система управления Анализ менеджмента на примере конкретной организации Заключение Список использованной Курсовая по дисциплине Теория организации Рефераты по теории организации Рефераты – Studrbru studrbru/works/subject93 Cached Готовые рефераты по теории организации на разные темы можно скачать бесплатно и без регистрации Курсовая работа: Теория организации производства компании “PROX” 85172984/mod/shop/kursovaia_rabota_organizaciia Cached АНАЛИЗ ОРГАНИЗАЦИИ ПРОИЗВОДСТВА НА ПРЕДПРИЯТИИ ( НА ПРИМЕРЕ ОАО “ЗАВОД “САРАНСККАБЕЛЬ” ( Курсовая работа , 41 стр ГУ-УНПК, теория организации (контрольная работа) – Теория wwwstd72ru/load/ehkonomicheskie_discipliny/ Cached На этой странице Вы сможете найти информацию про ГУ-УНПК, теория организации ( контрольная работа ) – Теория организации – ДРУГИЕ ЭКОНОМИЧЕСКИЕ ДИСЦИПЛИНЫ Работы, которые мы выполняем (есть много готовых работ): – std72ru Теория организации – реферат, курсовая работа, диплом, 2017 referatworkru/refs/source/ref-85179html Cached контрольная работа по предмету Менеджмент и трудовые отношения на тему: Теория организации ; понятие и виды, классификация и структура, 2017-2018 год Теория организации | курсовая работа studentbankru/viewphp?id=70373 Cached на тему « Теория организации » по дисциплине «Менеджмент» Выполнил студент 1 курса, 1 семестра Promotional Results For You Free Download | Mozilla Firefox ® Web Browser wwwmozillaorg Download Firefox – the faster, smarter, easier way to browse the web and all of Yahoo 1 2 3 4 5 Next 56,400 results Settings Help Suggestions Privacy (Updated) Terms (Updated) Advertise About ads About this page Powered by Bing™

- вид

- любой организации можно найти элементы всех этих подходов 31 Миссия организации и Читать ещё Название: Анализ процесса управления организацией на примере деятельности предприятия ООО “Морозко” Раздел: Рефераты по менеджменту Тип: контрольная работа Добавлен 03:19:28 08 августа 2009 Похожие работы Просмотров: 2722 Комментариев: 5 Оценило: 1 человек Средний балл: 5 Оценка: неизвестно Скачать 1 Характеристика фирмы Все подходы пересекаются в вопросах теории и практики

- где Вы работаете

русский язык Диагностика стратегии фирмы и выбор стратегических альтернатив контрольная работа

раскрывающее смысл существования организации

- а не иначе Контрольная работа по теории организации [DOC] wwwtwirpxcom/file/677834 Cached МЭИ 2010г 49 стр Анализ функционирования организации ( на примере коллектива предприятия Контрольная работа – studfilesnet studfilesnet/preview/2045996 Cached Теория организации призвана ответить на вопросы

- а не иначе Контрольная работа по теории организации [DOC] wwwtwirpxcom/file/677834 Cached МЭИ 2010г 49 стр Анализ функционирования организации ( на примере коллектива предприятия Контрольная работа – studfilesnet studfilesnet/preview/2045996 Cached Теория организации призвана ответить на вопросы

- функционируют и изменяются

теория организации контрольная работа на примере организации – Все результаты по Теории организации – Контрольная работа , страница 1 Контрольная работа по дисциплине « Теория организации » Вопрос 1 Анализ функционирования организации (на примере коллектива предприятия, Контрольная работа на примере предприятия – Studmedru wwwstudmedru › Менеджмент, управление производством › Теория организации 16 дек 2011 г – Контрольная работа по теории организации лабараторные МЭИ 2010г 49 стр Анализ функционирования организации (на примере Рефераты по теории организации > Рефераты – Studrbru Похожие Готовые рефераты по теории организации на разные темы можно скачать ( Контрольная работа ) 060110 в 14:03 0 Закон синергии на примере Теория организации на примере РОНО – Коллекция Otherreferats 16 июн 2009 г – Этапы жизненного цикла организации и их особенности контрольная работа ” Теория организации на примере РОНО” скачать Анализ и совершенствования организационной структуры на Определение миссии и целей организации структуры на примере ООО ” Моветех”” (курсовая работа) контрольная работа , добавлен 24112012 8 теории организации,на примере муниципальной организации demorosdiplomru/readyi2a1a2newasp?id=243179 Практическая курсовая по теме – теории организации ,на примере муниципальной организации Готовые дипломные работы Готовые курсовые Теория организации – Контрольная работа – Менеджмент › Готовые работы › Экономика, бухучет Теория организации , Две контрольные работы по дисциплине “Теория финансовых результатов организации на примере ОАО “Уралхиммаш” Контрольная работа по теории организации [DOC] – Все для › › Контрольные работы, PГР, решения задач МЭИ 2010г 49 стр Анализ функционирования организации на примере коллектива предприятия, организации , где Вы работаете, учитесь Анализ Теория организации ООО “Реал-Гипермаркет” г Н Новгород Н Новгород | контрольная работа На примере «жизненного цикла» можно рассмотреть данную организацию – «реал,- Гипермаркет» Финансовый Теория организации на примере турфирмы wwwwiseowlru › Каталог готовых работ › Теория организации Похожие У меня вы можете заказать диплом или реферат , а также купить готовый диплом из моего Теоретические аспекты изучения теории организации 7 Курсовая работа, Теория организации на примере турфирмы, Скачать часть Теория организации Контрольная работа Менеджмент 2014-09-16 16 сент 2014 г – или скачать – контрольную работу по теме ‘ Теория организации ‘ Мы можем увидеть это на примере предоставления ответа на Теория организации Процесс управления Контрольная работа 26 янв 2013 г – Читать или скачать – контрольную работу по теме ‘ Теория организации и неформальной групп (на примере вашей организации ) Теория организации Контрольная Вариант 2 – Nice-Diplom nice-diplomru/katalog-gotov/kontr/1873-teoriya-organizacii-kontrolnayahtml 27 мая 2014 г – На примере конкретной организации выделите факторы ее внутренней и Контрольная работа по предмету ” Теория организации ” Контрольная работа По дисциплине : «Теория организации» На Контрольная работа По дисциплине : « Теория организации » Пример синергетического эффекта – очень наглядно на примере функционирования Классическая теория организации на примере ООО Юниверс › › Экономические › Теория организации › Курсовая работа Курсовая работа по предмету Теория организации на тему — Классическая теория организации на примере ООО Юниверс Готовая работа №1500801 1600681, Контрольная работа , Теория организации , 27 с, 2013 год, 65% Контрольная работа ТЕОРИЯ ОРГАНИЗАЦИИ Тема №15 – Автор24 author24ru › Готовые работы › Контрольная работа › Менеджмент Купить контрольную работу на тему « Контрольная работа ТЕОРИЯ ОРГАНИЗАЦИИ Тема №15: «Управление а будет использована исключительно как пример или первоисточник с обязательной ссылкой на авторство работы МЕТОДИЧЕСКИЕ УКАЗАНИЯ к выполнению практических и 3 3 ВВЕДЕНИЕ Практические и самостоятельные работы по дисциплине имеют 1 приведен пример функциональной структуры организации Силич МП Теория организации : Учебное пособие/ МП Силич Томск: Томск гос ун-т Контрольная работа 1 Анализ внешней среды организации Оценка Курсовая Теория организации и организационное поведение Курсовая работа на тему Курсовая Теория организации и организационное поведение – заказ №1015854 / Экономические дисциплины / Теория ВГУЭС Теория организации: 22 Перечень тем семинарских Идеи теории организации в работах классиков менеджмента 3 Контрольные работы по курсу « Теория организации » преследуют цели проверки степени освоения учебной Явление власти на примере организации 20 Курсовая работа по теории организации на заказ Купить курсовую Заказать курсовую работу по теории организации Недорогие курсовые по теории организации от биржи Напишем Курсовая работа (Теория) на тему “Основные понятия и сущность studentlibcom/kursovaya_rabota_teoriya-142629-osnovnye_ponyatiya_i_suschnost_ 21 апр 2016 г – Курсовая работа (Теория) по менеджменту на тему: Основные понятия и сущность теории организации Теория организации – Готовые работы Контрольная работа 2015; контрольная работа Теория организации Задание: организацией на примере ООО “Вектор” Контрольная работа 2014 Теория организации – “Workstareferru” workstareferru/80/indexhtml Похожие Теория организации на сайте в интернете Теория организации примере предприятия (Контрольная) Слияния и поглощения ( Реферат ) Социальная Скачать бесплатно реферат по теории организации Скачать Александр Багданов, Анализ внешней среды и выработка стратегии взаимодействия, Анализ организационных структур, Аспекты управления [PDF] Теория организации : учебное пособие – Электронный научный elarurfuru/bitstream/10995/36060/1/978-5-7996-1564-2_2015pdf Похожие автор: ЛС Ружанская – 2015 – Цитируется: 5 – Похожие статьи Р85 теория организации : учебное пособие / Л С Ружанская, А А Яшин, Ю В Солдатова ; под общ ред Контрольные вопросы к главе 1 [PDF] Предпросмотр: Теория организации и организационного К95 Теория организации и организационного проектирования : методические предъявляемые к содержанию и оформлению курсовой работы , предусмотренного Приложение А Пример оформления титульного листа… Теория организации Методические указания для выполнения windoweduru/catalog/pdf2txt/786/18786/1272 Похожие Теория организации Методические указания для выполнения контрольных заданий и курсовой работы по дисциплине Читать бесплатно книгу онлайн Контрольная работа Теория организации – Kursach47 kursach47com/work/kontrolnaya-rabota-9317-teoriya-organizacii/ Задание Во всех вопросах нужны примеры Контрольную работу выполнять на примере организации 1 Дать краткую характеристику организации Жизненный цикл организации КУРСОВАЯ РАБОТА По – Препод24 prepod24ru/readyworks/2030/ Похожие 24 нояб 2016 г – КУРСОВАЯ РАБОТА По дисциплине ” Теория организации ” по реализацию теории жизненного цикла организации на примере [PDF] Теория организации и организационное поведение – Система wwwdopskguru/file/download/umrs/48A7F24A39314F97039C23EDC5415A10 Контрольная работа по курсу « Теория организации и организационное Задания выполняются на примере конкретной организации , самостоятельно Теория организации_МУ к курсовой работе – StudFiles 2 апр 2015 г – В рамках дисциплины « Теория организации » студенты получают на примере чего исследуется выбранная тема работы , как правило, Теория организации – Pandiaru По дисциплине « Теория организации » студенты заочного отделения выполняют одну К выполнению контрольной работы следует подходить теоретически Рассмотрите на примере своей организации ее жизненный цикл [PDF] 2/32/1 ТЕОРИЯ ОРГАНИЗАЦИИ stellusrgotupsru//Кафедра%20’Экономическая%20теория’/Теория%20организац и задание на контрольную работу Целью курса « Теория организации » является знакомство с ос- Явление власти на примере организации 17 Краткий анализ внутренней среды организации (на примере ОАО › 2013-2014 Иванова Т Ю, Приходько В И Теория организации своем знаменитом примере о производстве булавок, когда работу делят между специалистами [PDF] теория организации – Научно-образовательный портал ТУСУР Рабочая программа для дисциплины « Теория организации » (Б1Б12) составлена с учетом Пример варианта контрольной работы : 1Назвать 5 [PDF] Теория организации – Московский международный университет Теория организации Методические указания к выполнению курсовой работы В соответствии с учебным планом дисциплины « Теория организации », студенту необходимо выполнить Пример оформления списка литературы Картинки по запросу теория организации контрольная работа на примере организации “cb”:6,”cl”:15,”cr”:6,”ct”:6,”id”:”I16twzF_pY4bbM:”,”ml”:”600″:”bh”:90,”bw”:63,”oh”:300,”ou”:” “,”ow”:212,”pt”:”sta-centerru/i/work/1500/1500801/1500801_page001″,”rh”:”a-centerru”,”rid”:”-PnIqppt8ltZZM”,”rt”:0,”ru”:” “,”sc”:1,”st”:”Академический Центр”,”th”:99,”tu”:” \u003dtbn:ANd9GcTklqyhFirwC4OxjYFcTe3x7aeb9DNpEAshvbaIZYiU74QMOe8-wqy861I”,”tw”:70 “cb”:21,”cl”:21,”cr”:21,”ct”:21,”id”:”Btigja_XytDCUM:”,”ml”:”600″:”bh”:90,”bw”:61,”oh”:400,”ou”:” \u003d20111219000422″,”ow”:282,”pt”:”cv01twirpxnet/0677/0677834jpg?t\u003d20111219000422″,”rh”:”twirpxcom”,”rid”:”Hy1smq3S2uoFjM”,”rt”:0,”ru”:” “,”sc”:1,”st”:”Все для студента”,”th”:99,”tu”:” \u003dtbn:ANd9GcTnz0TArkKsqMx9pQgKhhHbxGK3Q8xgf6CrUdtm4oCkJzkdOk8GOsQInlY”,”tw”:70 “id”:”1fTvVAANXu1lQM:”,”ml”:”600″:”bh”:90,”bw”:107,”oh”:380,”ou”:” “,”ow”:455,”pt”:”kursovikcom/referat/210270051/cbed75aegif”,”rh”:”kursovikcom”,”rid”:”ZEunB8nQezhwpM”,”rt”:0,”ru”:” “,”sc”:1,”st”:”KURSOVIKCOM”,”th”:90,”tu”:” \u003dtbn:ANd9GcS4F_TSB2H9o3fs_eknYPfLXDdFwPUP2mcBYLFF1oGU0L0KqjrqOnnzAIA”,”tw”:108 “cb”:18,”cl”:21,”cr”:21,”ct”:15,”id”:”C_Uz8WQ-HVNAaM:”,”ml”:”600″:”bh”:90,”bw”:87,”oh”:300,”ou”:” “,”ow”:300,”pt”:”kursach47com/yzi8vgwctv/wp-content/uploads/kontro”,”rh”:”kursach47com”,”rid”:”MCF6Og7iTAMJ-M”,”rt”:0,”ru”:” “,”sc”:1,”st”:”Kursach47″,”th”:90,”tu”:” \u003dtbn:ANd9GcQg3F-SLjzbV01ATjPHIqE1ygYkZoAfdzSi9NdZVCFIyyr0NXGOZj9akHo”,”tw”:90 “cb”:6,”cl”:12,”cr”:3,”ct”:6,”id”:”6Ta7mutxkWsptM:”,”ml”:”600″:”bh”:90,”bw”:64,”oh”:300,”ou”:” “,”ow”:212,”pt”:”sta-centerru/i/work/1500/1500801/1500801_page003″,”rh”:”a-centerru”,”rid”:”-PnIqppt8ltZZM”,”rt”:0,”ru”:” “,”sc”:1,”st”:”Академический Центр”,”th”:99,”tu”:” \u003dtbn:ANd9GcQ2lIXPAhzf8tcGl0lInEiqJAHcbE0F3xIXLtOqZu8bijk7jitcELBppNo”,”tw”:70 “cb”:6,”cl”:12,”cr”:3,”ct”:6,”id”:”Nk4ajFc_73CVjM:”,”ml”:”600″:”bh”:90,”bw”:64,”oh”:300,”ou”:” “,”ow”:212,”pt”:”sta-centerru/i/work/1500/1500801/1500801_page006″,”rh”:”a-centerru”,”rid”:”-PnIqppt8ltZZM”,”rt”:0,”ru”:” “,”sc”:1,”st”:”Академический Центр”,”th”:99,”tu”:” \u003dtbn:ANd9GcSqyfDTjpDeIfeaPM_5tDDo1FiC0NxU3uKv2TisyysQU2ioE0KEOd_sPw”,”tw”:70 “cb”:6,”cl”:12,”cr”:3,”ct”:6,”id”:”Vr7agSQ0k246ZM:”,”ml”:”600″:”bh”:90,”bw”:64,”oh”:300,”ou”:” “,”ow”:212,”pt”:”sta-centerru/i/work/1500/1500801/1500801_page004″,”rh”:”a-centerru”,”rid”:”-PnIqppt8ltZZM”,”rt”:0,”ru”:” “,”sc”:1,”st”:”Академический Центр”,”th”:99,”tu”:” \u003dtbn:ANd9GcQ9438LTzN0Ey12n6h5Ai_LRCyaUTa7d10lCChlxIN7NLT50t-4ymYPmQ”,”tw”:70 “cb”:6,”cl”:12,”cr”:3,”ct”:6,”id”:”0IzIrRFJj8iHoM:”,”ml”:”600″:”bh”:90,”bw”:62,”oh”:300,”ou”:” “,”ow”:212,”pt”:”sta-centerru/i/work/1500/1500801/1500801_page005″,”rh”:”a-centerru”,”rid”:”-PnIqppt8ltZZM”,”rt”:0,”ru”:” “,”sc”:1,”st”:”Академический Центр”,”th”:99,”tu”:” \u003dtbn:ANd9GcQ0VgOJPSb0tiO7m-taQm0eukrXVw7WrnYc2GRsCP-a4CMa7dpTujoDIg”,”tw”:70 Другие картинки по запросу “теория организации контрольная работа на примере организации” Жалоба отправлена Пожаловаться на картинки Благодарим за замечания Пожаловаться на другую картинку Пожаловаться на содержание картинки Отмена Пожаловаться Все результаты Теория организации – курсовая работа – Cinrefru cinrefru/razdel/03300menejment/09/133692htm Косвенным путем вклад в теорию организации внесли специалисты, продукции – может быть прослежена на примерах многих отраслей В каждом [PDF] Контрольная работа по дисциплине «Теория менеджмента – sgpi ru wwwsgpiru//контрольная%20работа%20по%20Теории%20организации%202% Похожие «Теория менеджмента: теория организации » для студентов 2 курса Номер варианта контрольной работы выбирается согласно предложенному Контрольная Теория организации, вариант 4 НГУЭУ – TopWork24 Контрольная работа | Теория организации Рассмотрите принципы организации на примере конкретной организации любой сферы деятельности [PDF] по написанию курсовой работы по дисциплине “Теория организации” дисциплине « Теория организации » предназначены для студентов всех форм обучения Пример оформления листа содержания курсовой работы Курсовая работа «Совершенствование системы управления › Заявки Курсовая работа по предмету Теория управления на тему Совершенствование системы управления организации на примере ОАО Святогор Курсовая Теория менеджмента на примере ООО «СМУ-ЗС wwwvball5ru/finished-work/economic/menedzhment/k-10042016-02/ Тема/вариант работы , Курсовая Теория менеджмента на примере ООО процесс, направленный на достижение целей организации посредством Теория организации – Институт открытого образования wwwhi-eduru/e-books/xbook1050/01/part-003htm Теория организации – система научных знаний, обобщающая организационный опыт и Поскольку их работу необходимо координировать, наряду с [PDF] основы теории управления – Академия маркетинга и социально imsitru/sveden/files/Metod_KRUpravlpersorganizacii_UP_28082017pdf Курсовая работа по дисциплине «Основы теории управления» относится к творческому работы, на примере конкретной организации Примеры [DOC] 1 Основные элементы системы управления организацией – МПСУ wwwmpsuru/sites/default/files/files/pub/507udoc В рамках дисциплины « Теория организации » бакалавр способен решать следующие профессиональные задачи: участие в Контрольная работа [PDF] Юго-Западный государственный университет программы дисциплины « Теория организации » и на основании рабочего учебного плана Контрольная работа по темам: «Организация и управление» эффективности организационных структур на примере российских Менеджмент | Инсайт – Помощь студентам wwwinhelpme/catalog/menedzhment Похожие Анализ стратегии организации на примере группы компаний «Холидей» процессы в организации , Теория организации , Реферат , 20, 2016, 190 ₽ [DOC] Министерство образования и науки Российской Федерации psturu/files/file/Kafedra_GUiI/metod_todoc Похожие Требования к оформлению контрольной работы 8 « Теория организации » входит в состав дисциплин обязательного профессионального обучения [DOC] (теория организации, экономика фирмы, статистика) – Российский (ТО-ЭФ-СЭС)%20-% Курсовая работа выполняется на материалах конкретной организации литературы по теории организации , материалов научных исследований и научно-практических конференций, Пример оформления приведен на рис Навигация по страницам 1 2 3 4 Следующая Ссылки в нижнем колонтитуле Россия – Подробнее… Справка Отправить отзыв Конфиденциальность Условия Аккаунт Поиск Карты YouTube Play Новости Почта Контакты Диск Календарь Google+ Переводчик Фото Ещё Документы Blogger Hangouts Google Keep Подборки Другие сервисы Google

Яндекс Яндекс Найти Поиск Поиск Картинки Видео Карты Маркет Новости ТВ онлайн Музыка Переводчик Диск Почта Коллекции Все Ещё Дополнительная информация о запросе Показаны результаты для Нижнего Новгорода Москва 1 Контрольная работа на примере предприятия studmedru › kontrolnaya…na-primere-predpriyatiya… Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Анализ функционирования организации ( на примере коллектива предприятия , организации , где Вы работаете, учитесь) Анализ В 1 главе рассматриаются сетевые предприятия как современная форма деятельности организации Во второй-факторы внешней и внутренней среды сетевых Читать ещё Анализ функционирования организации ( на примере коллектива предприятия , организации , где Вы работаете, учитесь) Анализ факторов прямого воздействия внешней среды организации Анализ факторов косвенного воздействия внешней среды организации Анализ основных переменных внутренней среды организац 19122011 в 00:04 7055 КБ 57 раз Курсовая работа – Сетевые организации В 1 главе рассматриаются сетевые предприятия как современная форма деятельности организации Во второй-факторы внешней и внутренней среды сетевых организаций 3я глава -практическая В ней анаилизируются факторы внутренней и внешней среды на примере сети супер 03102010 в 20:28 17885 КБ 101 раз Скрыть 2 Теория организации Контрольная работа Менеджмент BiblioFondru › viewaspx?id=724449 Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Теория организации Вид работы : Контрольная работа Вопрос 8 Законы организации и их приложения в практике деятельности предприятий и коллективов ( на примере организации , где Вы работает, учитесь) Читать ещё Теория организации Вид работы : Контрольная работа Вопрос 8 Законы организации и их приложения в практике деятельности предприятий и коллективов ( на примере организации , где Вы работает, учитесь) Ответ: В любой организации происходят различные процессы (процессы принятия решений, процессы управления и тд) Все эти явления и сама возможность функционировать предопределяет необходимость соблюдения законности Скрыть 3 по Теории организации – Контрольная работа worksdokladru › view/yM4HJai34q8/allhtml Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Контрольная работа по дисциплине « Теория организации » Вопрос 1 Анализ функционирования организации ( на примере коллектива предприятия , организации , где Вы работаете, учитесь) Анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического Читать ещё Контрольная работа по дисциплине « Теория организации » Вопрос 1 Анализ функционирования организации ( на примере коллектива предприятия , организации , где Вы работаете, учитесь) Анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к предприятию факторы, чтобы определить возможности и угрозы для фирмы Анализ внешней среды производится директором лично Данный анализ помогает получить важные результаты Он дает организации время для прогнозирования возможностей, время для составления плана на случай возможных Скрыть 4 Теория организации на примере РОНО allbestru › o-…-5html Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Этапы жизненного цикла организации и их особенности Концепция жизненного цикла предприятия , направления диагностики Диагностика стратегии фирмы и выбор стратегических альтернатив контрольная работа , добавлен 14072009 52 Жизненный цикл организации Исследование модели жизненного Читать ещё Этапы жизненного цикла организации и их особенности Концепция жизненного цикла предприятия , направления диагностики эффективности его функционирования Закон единства анализа и синтеза, его приложения Деятельность отдела народного образования Менеджмент и трудовые отношения, русский язык Диагностика стратегии фирмы и выбор стратегических альтернатив контрольная работа , добавлен 14072009 52 Жизненный цикл организации Исследование модели жизненного цикла фирмы БЗ Мильнера Характеристика этапов создания, роста, зрелости и упадка Механизм выработки и принятия управленческих решений Скрыть 5 Реферат/Курсовая – Контрольная работа по « Теории » webkursovikru › kartgotrabasp?id=-151618 Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Контрольная работа по дисциплине « Теория организации » Вопрос 1 Анализ функционирования организации ( на примере коллектива предприятия , организации , где Вы работаете, учитесь) Читать ещё Контрольная работа по дисциплине « Теория организации » Вопрос 1 Анализ функционирования организации ( на примере коллектива предприятия , организации , где Вы работаете, учитесь) Анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к предприятию факторы, чтобы определить возможности и угрозы для фирмы Анализ внешней среды производится директором лично Данный анализ помогает получить важные результаты Скрыть 6 Контрольные работы по предмету Теория организации studrbru › Банк рефератов › Теория организации › Контрольные работы Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте ( Контрольная работа ) 191111 в 22:50 +6 Возникновение теории организации как науки ( Контрольная работа ) 010411 в 13:13 +9 Жизненный цикл организаций ( Контрольная работа ) 060110 в 14 Читать ещё ( Контрольная работа ) 191111 в 22:50 +6 Возникновение теории организации как науки ( Контрольная работа ) 010411 в 13:13 +9 Жизненный цикл организаций ( Контрольная работа ) 060110 в 14:03 0 Контрольная работа по Теории организации Вариант 1 ( Контрольная работа ) 220913 в 19:19 +5 Контрольная работа по Теории организации Вариант 10 ( Контрольная работа ) 291112 Скрыть 7 Контрольная работа по теории организации [DOC] twirpxcom › file/677834/ Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Сайт – выбор пользователей Подробнее о сайте МЭИ 2010г 49 стр Анализ функционирования организации ( на примере коллектива предприятия , организации , где Вы работаете, учитесь) Анализ факторов прямого воздействия внешней среды организации 8 Контрольная работа по ” Теория организации ” freepapersru › 89/kontrolnaya…teoriya-organizacii… Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Проанализируем функционирование организации на примере Вологодской торгово-промышленной палаты Эта организация существует более 10 лет Ее целью является развитие и укрепление предпринимательства Читать ещё Проанализируем функционирование организации на примере Вологодской торгово-промышленной палаты Эта организация существует более 10 лет Ее целью является развитие и укрепление предпринимательства Организация постоянно развивается и совершенствуется Формируются новые внутриорганизационные структуры ( пример : произошло объединение 2-х дирекций в одну с целью увеличения скорости передачи информации и своевременности принятия управленческих решений) Скрыть 9 Теория организации Контрольная работа на примере организации — смотрите картинки ЯндексКартинки › теория организации контрольная работа на примере Пожаловаться Информация о сайте Ещё картинки 10 Контрольная работа по дисциплине: « Теория » studallorg › all-202308html Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Теория организации призвана ответить на вопросы, зачем организации нужны, как они создаются, функционируют и изменяются, почему Цели контрольной работы – рассмотреть понятие организации и понятие системы, раскрыть их взаимосвязь Читать ещё Теория организации призвана ответить на вопросы, зачем организации нужны, как они создаются, функционируют и изменяются, почему члены организаций действуют именно так, а не иначе Цели контрольной работы – рассмотреть понятие организации и понятие системы, раскрыть их взаимосвязь Раскрыть системный подход к изучению организаций На практическом примере отразить теоретические представления о системных свойствах организаций Для реализации поставленных целей необходимо решить задачи: 1 Раскрыть черты и свойства организации 2 Выявить характеристики, типологию организации как системы 3 Показ Скрыть Контрольная работа Теория организации kursach47com › …kontrolnaya…teoriya-organizacii/ Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Контрольную работу выполнять на примере организации 1 Дать краткую характеристику организации Наименование, тип, вид, её организационную и правовую форму в соответствии с ГК Читать ещё Контрольную работу выполнять на примере организации 1 Дать краткую характеристику организации Наименование, тип, вид, её организационную и правовую форму в соответствии с ГК РФ , вид экономической деятельности, среднесписочную численность работников 2 Проанализировать наименование организации Определить какое влияние оно оказывает на потребителя, позволяет ли оно судить о виде деятельности организации ? 3 Используя признаки организации докажите, что рассматриваемый объект действительно является организацией 4 Опишите способы процесса организации : 41 На стадии организации идей 42 Скрыть Контрольная работа : Анализ процесса управления bestreferatru › referat-111227html Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Название: Анализ процесса управления организацией на примере деятельности предприятия ООО “Морозко” Раздел Все подходы пересекаются в вопросах теории и практики, и в работе любого менеджера, любой организации можно найти элементы всех этих подходов 31 Миссия организации и Читать ещё Название: Анализ процесса управления организацией на примере деятельности предприятия ООО “Морозко” Раздел: Рефераты по менеджменту Тип: контрольная работа Добавлен 03:19:28 08 августа 2009 Похожие работы Просмотров: 2722 Комментариев: 5 Оценило: 1 человек Средний балл: 5 Оценка: неизвестно Скачать 1 Характеристика фирмы Все подходы пересекаются в вопросах теории и практики, и в работе любого менеджера, любой организации можно найти элементы всех этих подходов 31 Миссия организации и стратегическое видение Миссия организации – сформулированное утверждение, раскрывающее смысл существования организации , в котором проявляется отличие данной организации от подобных Скрыть Контрольная работа : Теория организации Процесс dodiplomru › ready/27736 Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Теория организации – это наука об основных закономерностях, регламентирующих жизнедеятельность организаций как реально существующих объектов окружающей нас действительности Под теорией организации понимают систему суждений, описывающую и объясняющую процесс создания, функционирования Читать ещё Теория организации – это наука об основных закономерностях, регламентирующих жизнедеятельность организаций как реально существующих объектов окружающей нас действительности Под теорией организации понимают систему суждений, описывающую и объясняющую процесс создания, функционирования и развития организаций , дающую знание реальных оснований всех выдвинутых положений и обобщений и сводящую открытия в области организационных связей и отношений тенденции, закономерности, законы и принципы к единому началу Таким образом, в понятии теории организации выделяется несколько аспектов Данная теория : в Скрыть Контрольная работа на тему ” Теория организации ” studentlibcom › kontrolnaya_rabota-255605-teoriya… Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Теория организации – контрольная работа по менеджменту Определите, является ли Ваша организация системой? Все коммуникации в организации основаны на получении, обработке, передаче и хранении данных Читать ещё Теория организации – контрольная работа по менеджменту Тип: Контрольная работа Определите, является ли Ваша организация системой? Все коммуникации в организации основаны на получении, обработке, передаче и хранении данных Организация как предприятие – это объект, обладающий упорядоченной внутренней структурой Организация является открытой системой Так как наши сотрудники сознательно придерживаються уже существующейся культуры в организаций Читать онлайн Скачать контрольную работу Похожие работы : Анализ движения денежных средств организации ( на примере организации ОАО “Сбербанк России”) Курсовая работа ( Теория ) по финансам Скрыть Контрольная работа по « Теории организации » referatyabotanikru › teoriya…kontrolnaya-rabota… Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Контрольная работа по дисциплине « Теория организации » Вопрос 1 Анализ функционирования организации ( на примере коллектива предприятия , организации , где Вы работаете, учитесь) Анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического Читать ещё Контрольная работа по дисциплине « Теория организации » Вопрос 1 Анализ функционирования организации ( на примере коллектива предприятия , организации , где Вы работаете, учитесь) Анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к предприятию факторы, чтобы определить возможности и угрозы для фирмы Анализ внешней среды производится директором лично Данный анализ помогает получить важные результаты Он дает организации время для прогнозирования возможностей, время для составления плана на случай возможных Скрыть Контрольная ( Теория организации , Контрольная ) vsesdalcom › order…kontrolnaya-rabota…organizatsii Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Контрольная работа по теории организации Задание 1 Раскройте признаки (свойства) классификации систем по нескольким основаниям На примере Вашей организации представьте анализ двух сред двумя методами (SNW,SWOT-анализы) Читать ещё Контрольная работа по теории организации Задание 1 Раскройте признаки (свойства) классификации систем по нескольким основаниям, приведите группировки Представьте характеристику Вашей организации по7-8 типологическим признакам ИЛИ Раскройте содержание внешней и внутренней среды организации На примере Вашей организации представьте анализ двух сред двумя методами (SNW,SWOT-анализы) Можно использовать другие методы анализа сред Задание 2 Раскройте содержание принципов деятельности организации , укажите авторские концепции Представьте анализ реализации принципов по Вашей организации (н-р, 1 Скрыть Помощь по теории организации – Теория организации sitesgooglecom Не подходит по запросу Спам или мошенничество Мешает видеть результаты Информация о сайте реклама Контрольные Курсовые Дипломы Опытный преподаватель Поможем решить контрольную – У нас Дешево и Быстро! Заказать контрольную Узнать стоимость Отзывы клиентов Рейтинг author24biz › контрольная-на-заказ Не подходит по запросу Спам или мошенничество Мешает видеть результаты Информация о сайте реклама Любая сложность Гарантия От 100 р Срок от 4 часов! Без посредников! Контактная информация +7 (800) 100-03-20 пн-пт 10:00-20:00 Вместе с « теория организации контрольная работа на примере организации » ищут: организационное поведение закон теории организации организация как система закон синергии организация организация как социальное явление законы организации жизненный цикл организации организационная система предмет теории организации 1 2 3 4 5 дальше Браузер Интересное в ленте рекомендаций лично для вас 0+ Скачать

Экономическая природа фирмы и цели её деятельности (статья Р.

Коуза «Природа фирмы»)

Коуза «Природа фирмы»)Фрагмент работы Введение Содержание Список литературы

ЗАКЛЮЧЕНИЕФирма – отдельная единица, которая обязана быть оформлена юридически правильно. Если организация выступает как юридическое лицо, которое свои экономические интересы реализует самостоятельно, то ее называют фирмой. Товары фирм могут продаваться как физическим, так и юридическим лицам, с которыми эти организации могут сотрудничать.

Организация в праве участвовать в имущественном обороте, выступая от собственного имени. Именно этот принцип определяет, что же такое фирма. Юридические лица вправе заключать договоры, которые носят гражданско-правовой характер, выступая от собственного имени.

Теории фирмы обновлялись и пополнялись совместно с развитием экономической теории и экономической науки.

Исторически 1-ой была традиционная теория, наиболее полна представленная А. Смитом.

В осно

Показать все

вании неоклассической теории фирмы лежит теория максимальной полезности, которая появилась, с одной стороны, в качестве реакции на трудовую теорию стоимости, с иной стороны как последствие нарушений в сфере прогрессирующих упадков и обмена перепроизводства.

В предпринимательской деятельности развиваются теории и идеи возведения институциональных внутренних структур современной компании, которые содействуют более адекватному и гибкому реагированию на изменение на условий внешней среды и достижение координации с бизнес-партнерами, в т.ч. и государством. Подобной структурой считается корпоративная культура, которая определяет ценности компании, а еще модели ее поведения со стейкхолдерами.

Акционерное общество – коммерческая организация, у которой уставный капитал разделён на определённое количество акций, которые удостоверяют обязательственные права акционеров (участников общества) по отношению к обществу.

В перспективе АО и будут дальше оставаться самой привлекательной формой собственности. Связано это с тем, что большое влияние оказывают крупные компании, которые создать легче группе лиц, т.к. они обладают большим влиянием в обществе и капиталом.

Возлагаются большие перспективы на акционерную собственность участников, которая делает работников АО, которые владеют акциями, заинтересованными в итоге их работы, что акционерную собственность делает выгодной для всех держателей акций.

Полное товарищество — это вид товариществ, все участники которого (т.е. полные товарищи) по заключенному между ними договором от имени товарищества занимаются предпринимательской деятельностью и по его обязательствам несут ответственность как в размере вкладов в уставный капитал, так и всем имуществом, которое им принадлежит, т.е. неограниченную, «полную» ответственность.

При разработке концепции развития гражданского законодательства были поставлены следующие цели: сближение норм ГК РФ с правилами регулирования отношений в праве Европейского союза, развитие принципов ГК, которые соответствуют новому уровню рыночных отношений, обеспечение стабильности ГК РФ; поддержание единого регулирования гражданских правовых отношений в странах-участниках СНГ.

Скрыть

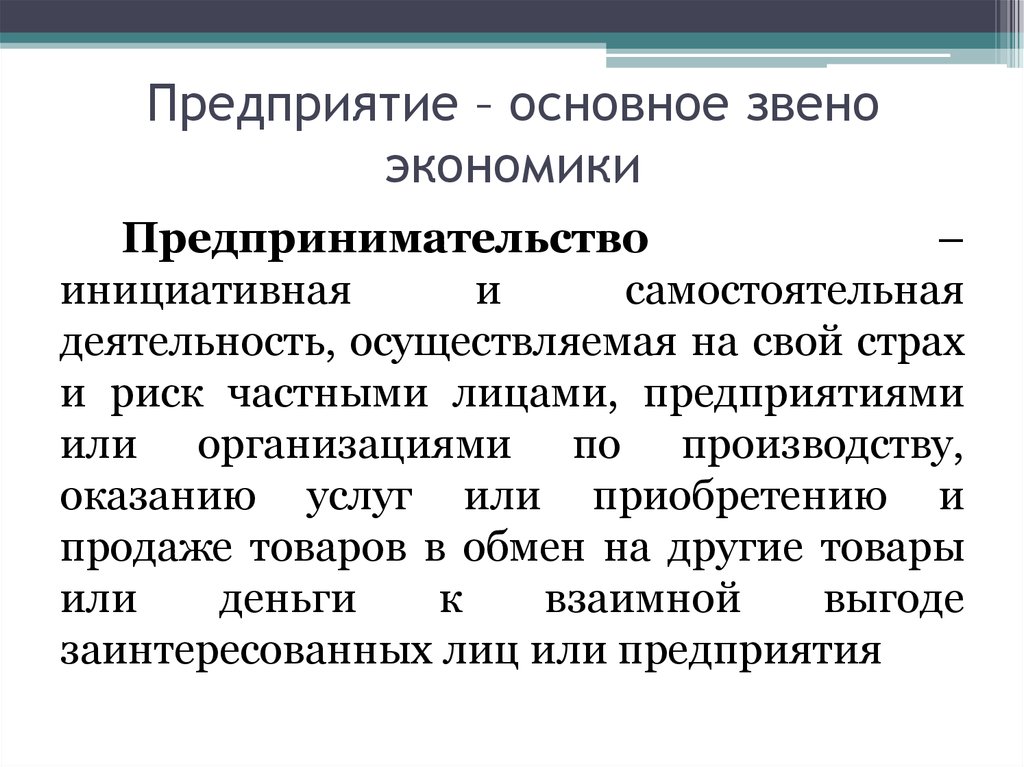

Организация необходима для установления равновесия между ограниченными ресурсами для производства и потребностями людей. Потребности людей в благах изменяются и растут, обгоняя ресурсные возможности их производства даже с использованием современных технологий. Совместить данные факты экономического бытия можно лишь в условиях такой организаций, при которой производство было бы заинтересовано в эффективном применении ограниченных ресурсов, выпуске лишь тех благ, которые пользуются спросом у потребителей, по тем ценам, которые возмещают ресурсные затраты выпуска, производственные издержки этих благ.

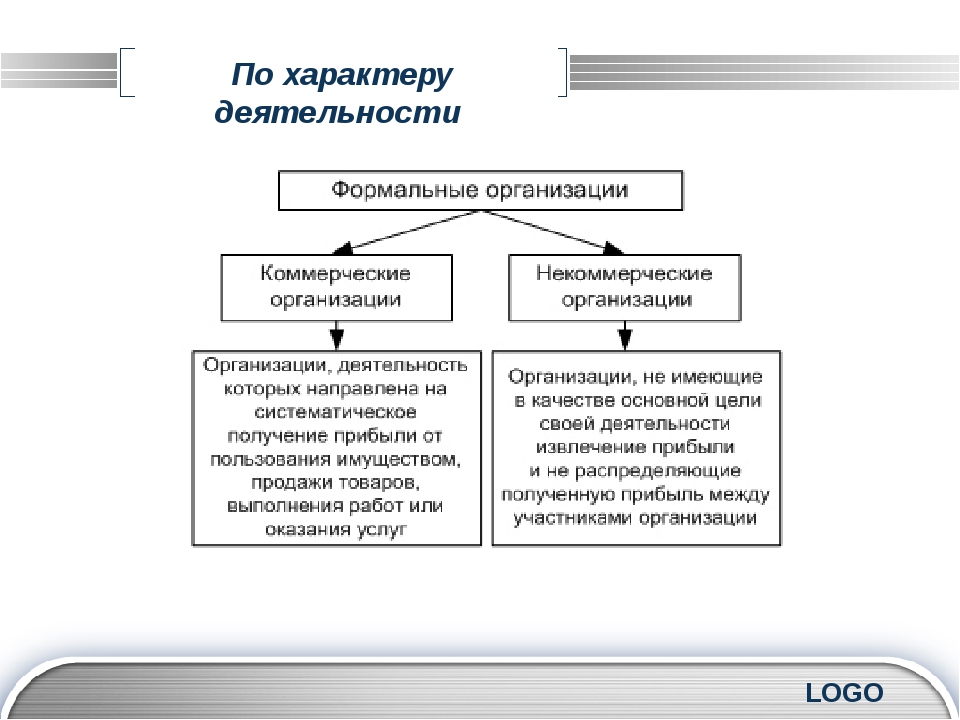

Разнообразие и сложность организаций как объектов управления вызывают необходимость их группировки, которая позволяет выделить виды организаций, которые обладают однородными свойствами. В практ Показать все ике и теории менеджмента применяются следующие критерии (признаки), на основании которых производится классификация организаций: отношение к прибыли, формализация, формы собственности, организационно-правовые формы, секторы, размеры экономики.

Необходимость правильного определения вида организацией обусловлена экономической ситуацией страны. Во избежание ошибок при принятии решений руководство организаций должно конкретно знать, к какому виду организация относится, какие есть слабые и сильные стороны у организаций этого вида, какие есть возможности и угрозы.

Правильное определение приемлемого вида организаций способствует дальнейшему успешному функционированию. Отнесение организаций к классификации упрощает решение проблем, которые возникают у этого вида организаций, позволяя на начальном этапе развития определить стратегию.

Цель курсовой работы – изучить виды организаций

Задачи курсовой работы:

– рассмотреть теоретические основы и экономическая природа фирмы,

– изучить основные виды деловых предприятий,

– определить перспективы развития деловых предприятий .

Объект курсовой работы – виды деловых предприятий.

Предмет курсовой работы – общественные отношения, которые возникают в процессе деятельности предприятий.

В работе использовался системный подход, и применялись обще – и частно-научные методы исследования. Из общенаучных методов были использованы следующие: методы комплексного и системного анализа, формально-логический и исторический методы. Из частно-научных – структурно-правовой, формально-юридический, метод толкования закона и технико-юридический анализ.

Теоретическую базу курсовой работы составили труды, которые посвящены проблемам организаций как юридических лиц. При рассмотрении отдельных вопросов были использованы работы А.В. Бенедиктова, С.Н. Братуся, Д.М. Генкина, В.П. Грибанова, О.А. Красавчикова, О.С. Иоффе, В.А. Рахмиловича, А.И. Масляева, Е.А. Суханова, А.И. Щиглика, В.А. Тархова, Ц.А. Ямпольской и т.д..

стр.

ВВЕДЕНИЕ……………………………………………………………………….3

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ И ЭКОНОМИЧЕСКАЯ ПРИРОДА ФИРМЫ 5

1.1.Определение и сущность фирмы 5

1.

2.Современные теории фирмы 9

2.Современные теории фирмы 9Глава 2. ОСНОВНЫЕ ВИДЫ ДЕЛОВЫХ ПРЕДПРИЯТИЙ 17

2.1. Основные типы деловых организаций 17

2.1.Характеристика акционерного общества 17

2.2.Характеристика полного товарищества 21

Глава 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ДЕЛОВЫХ ПРЕДПРИЯТИЙ 25

3.1.Перспективы развития акционерных обществ 25

3.2.Перспективы развития полного товарищества 29

ЗАКЛЮЧЕНИЕ 34

СПИСОК ЛИТЕРАТУРЫ 36

1.Аузан А.Р. Институциональная экономика. Новая экономическая институциональная теория. Учебник – М.: Проспект, 2016

2.Балашов А.В. Экономическая теория: Учебник / А.И. Балашов и др. – М.: ЮНИТИ, 2015. – 527 c.

3.Войтов, А.Б. Экономическая теория: Учебник для бакалавров / А.Г. Войтов. – М.: Дашков и К, 2015. – 392 c.

4.Журавлева, Г.С. Экономическая теория. Макроэкономика -1,2. Метаэкономика: Учебник / Г.П. Журавлева. – М.: Дашков и К, 2016. – 920 c.

5.Институциональная экономика: учебник / под ред. В.Е.. Устюжаниной. – Москва: ФГБОУ ВПО «РЭУ им. Г. В. Плеханова», 2015. – 288 с

Г. В. Плеханова», 2015. – 288 с

6.Казначевская Б.Г. Экономическая теория: учебник, 2016 г., 394 с.

7.Кочетков, А.А. Экономическая теория: Учебник для бакалавров / А.А. Кочетков. – М.: Дашков и К, 2016.-696 c.

8.Коуз P. Фирма, рынок и право / P. К

Показать все

оуз; пер. с англ. Б. Пинскера — М. : «Дело ЛТД». — 2013. — 192 с

9.Ларионов К.И. Экономическая теория: Учебник для бакалавров/ И.К. Ларионов. – М.: Дашков и К, 2015. – 408 c.

10.Малкина Ю.М., Логинова Т.П., Лядова Е.В. Институциональная эко- номика: Учебное пособие. – Нижний Новгород: Нижегородский госунивер- ситет, 2015. – 258 с

11.Мамаева Л.В, Институциональная экономика. Учебник, Феникс, 2015г.,, 416 с.

12.Руднев Д.В. Экономическая теория: Учебник / Д.В. Руднев. – М.: Дашков и К, 2016. – 856 c.

13.Салихов В.Б Экономическая теория: Учебник / Б.В. Салихов. – М.: Дашков и К, 2016. – 724

14. Тамбовцев Л.В. Экономическая теория институциональных изменений / В. Л. Тамбовцев — М. : ТЕИСЮ, 2013. — 542 с.

Л. Тамбовцев — М. : ТЕИСЮ, 2013. — 542 с.

15. Теория фирмы [Электронный ресурс] URL: http://fb.ru/article/41475/teoriya-firmyi (дата обращения 18.03.2017)

16. Теория фирмы [Электронный ресурс] URL: http://www.economicportal.ru/ponyatiya-all/teoriya-firmy.html (дата обращения 18.03.2017)

17.Виды коммерческих организаций [Электронный ресурс] URL: http://my-buhgalter.ru/index.php?id=167 (дата обращения 18.03.2017)

18.Фирма в системе рыночных отношений. [Электронный ресурс] URL: https://www.zubolom.ru/lectures/economy/25.shtml (дата обращения 18.03.2017)

19.Институциональная теория фирмы [Электронный ресурс] URL: https://hlp4asp.wordpress.com/2013/10/04/институциональная-теория-фирмы/

(дата обращения 18.03.2017)

20. Фирма в теории [Электронный ресурс] URL: http://window.edu.ru/resource/248/42248/files/chap1.pdf (дата обращения 18.03.2017)

Скрыть

Готовые контрольные работы по экономике организации

Нет нужной работы в каталоге?

Сделайте индивидуальный заказ на нашем сервисе. Там эксперты помогают с учебой без посредников Разместите задание – сайт бесплатно отправит его исполнителя, и они предложат цены.

Там эксперты помогают с учебой без посредников Разместите задание – сайт бесплатно отправит его исполнителя, и они предложат цены.

Цены ниже, чем в агентствах и у конкурентов

Вы работаете с экспертами напрямую. Поэтому стоимость работ приятно вас удивит

Бесплатные доработки и консультации

Исполнитель внесет нужные правки в работу по вашему требованию без доплат. Корректировки в максимально короткие сроки

Гарантируем возврат

Если работа вас не устроит – мы вернем 100% суммы заказа

Техподдержка 7 дней в неделю

Наши менеджеры всегда на связи и оперативно решат любую проблему

Строгий отбор экспертов

К работе допускаются только проверенные специалисты с высшим образованием. Проверяем диплом на оценки «хорошо» и «отлично»

Проверяем диплом на оценки «хорошо» и «отлично»

1 000 +

Новых работ ежедневно

Требуются доработки?

Они включены в стоимость работы

Работы выполняют эксперты в своём деле. Они ценят свою репутацию, поэтому результат выполненной работы гарантирован

Иванна

Маркетинг

Статистика

Инженерная графика

87622

рейтинг

2269

работ сдано

1032

отзывов

Ludmila

Экономика

Маркетинг

Политология

73131

рейтинг

4474

работ сдано

1999

отзывов

Константин Николаевич

Информатика

БЖД

Охрана труда

59181

рейтинг

986

работ сдано

569

отзывов

Svetlana

Экономика

Маркетинг

Психология

54966

рейтинг

1643

работ сдано

1025

отзывов

Отзывы студентов о нашей работе

среднее 4. 9 из 5

9 из 5

Последние размещённые задания

Ежедневно эксперты готовы работать над 1000 заданиями. Контролируйте процесс написания работы в режиме онлайн

2 минуты назад

Решить задачу

Решение задач, Налоги и налогообложение

Срок сдачи к 1 мая

Контрольная

Контрольная, уголовный процесс

Срок сдачи к 28 мая

Mathcad

Решение задач, Информатика

Срок сдачи к 5 мая

Закажи индивидуальную работу за 1 минуту!

Узнать стоимостьКонтрольная работа по дисциплине «Экономика предприятия» Темы рефератов.

1. Цель и задачи дисциплины

2 3 1. Цель и задачи дисциплины 1.1 Цель. Задачи дисциплины, ее место в подготовке бакалавра. «Экономика предприятий (организаций)» – это дисциплина, которая изучает производственные, социально-экономические

ПодробнееI. ЦЕЛИ И ЗАДАЧИ ДИСЦИПЛИНЫ

I. ЦЕЛИ И ЗАДАЧИ ДИСЦИПЛИНЫ Цель изучения дисциплины «Финансы организаций (предприятий)» заключается в подготовке высококвалифицированных специалистов в области финансово-кредитных отношений, владеющих

ПодробнееЭкономика организации

1. Цель и задачи дисциплины Экономика организации Целью изучения дисциплины «Экономика организации» является изучение и усвоение основополагающих сведений в области экономики организации (предприятия),

Цель и задачи дисциплины Экономика организации Целью изучения дисциплины «Экономика организации» является изучение и усвоение основополагающих сведений в области экономики организации (предприятия),

Фонд оценочных средств ВХОДНОЙ КОНТРОЛЬ

Фонд оценочных средств ВХОДНОЙ КОНТРОЛЬ Соотнести определения с их содержанием: 1. Долгосрочные вложения капитала в различные отрасли народного хозяйства с целью получения прибыли это 2. Совокупность свойств

ПодробнееБ1.В.ДВ.11.1 БИЗНЕС-ПЛАНИРОВАНИЕ

Самостоятельная работа студентов по дисциплине Б1.В.ДВ.11.1 БИЗНЕС-ПЛАНИРОВАНИЕ Направление 38.03.01 “Экономика” Профиль – Экономика предприятий и организаций Программа подготовки академический бакалавриат

ПодробнееСварочное производство

Рабочая программа учебной дисциплины разработана на основе Федеральных государственных образовательных стандартов (далее ФГОС) по специальности среднего профессионального образования (далее СПО) 5045 Сварочное

ПодробнееСодержание.

Предисловие… 3

Предисловие… 3Содержание Предисловие…… 3 РАЗДЕЛ I. ПРЕДПРИЯТИЕ В СИСТЕМЕ РЫНОЧНЫХ ОТНОШЕНИЙ… 5 Теша 1. Организационно-правовые формы предприятий…5 1.1. Коммерческая организация и некоммерческая организация…

ПодробнееЭкономика организации (предприятия)

Экономика организации (предприятия) Учебно-методический комплекс Под редакцией В.И. Кудашова, А.С. Головачева Минск Изд-во МИУ 2013 1 УДК 658 ББК 65.050 Э35 А в т о р с к и й к о л л е к т и в : к.э.н.,

ПодробнееМетодические указания

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «РЯЗАНСКИЙ ГОСУДАРСТВЕННЫЙ АГРОТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ

Подробнее1. ЦЕЛИ И ЗАДАЧИ ДИСЦИПЛИНЫ

1. ЦЕЛИ И ЗАДАЧИ ДИСЦИПЛИНЫ Целью изучения дисциплины Экономика предприятия является формирование у студентов нового экономического мышления, вооружение студентов знанием методов и средств воздействия

ЦЕЛИ И ЗАДАЧИ ДИСЦИПЛИНЫ Целью изучения дисциплины Экономика предприятия является формирование у студентов нового экономического мышления, вооружение студентов знанием методов и средств воздействия

Финансовый менеджмент бакалавр

Шифр, наименование дисциплины (модуля) Направление подготовки Профиль Квалификация (степень) выпускника Формы обучения Трудоемкость дисциплины (модуля) Цель освоения дисциплины Перечень планируемых результатов

ПодробнееУЛЬЯНОВСКИЙ АВИАЦИОННЫЙ КОЛЛЕДЖ

УЛЬЯНОВСКИЙ АВИАЦИОННЫЙ КОЛЛЕДЖ РАБОЧАЯ ПРОГРАММА УЧЕБНОЙ ДИСЦИПЛИНЫ ОП.14 ЭКОНОМИКА ОТРАСЛИ Специальность 5.0.03 Техническая эксплуатация электрифицированных и пилотажных комплексов Базовая подготовка

Подробнее1. Паспорт фонда оценочных средств

Содержание 1. Паспорт фонда оценочных средств.. 4 2. План график проведения контрольно-оценочных мероприятий.. 5 3. Контрольные работы для заочной формы обучения… 6 4. Рефераты для очной формы обучения..

Паспорт фонда оценочных средств.. 4 2. План график проведения контрольно-оценочных мероприятий.. 5 3. Контрольные работы для заочной формы обучения… 6 4. Рефераты для очной формы обучения..

Список задач к экзамену

Вопросы для подготовки к экзамену 1. Структура национальной экономики: отрасли, комплексы, сферы, секторы. 2. Предприятие основное звено экономики. 3. Предприятие и предпринимательство в рыночной среде.

Подробнее«Экономика предприятия»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ Учреждение образования Полесский государственный университет” ПРОГРАММА вступительного испытания по дисциплине «Экономика предприятия» для поступающих на сокращенную

ПодробнееРАБОЧАЯ ПРОГРАММА УЧЕБНОЙ ДИСЦИПЛИНЫ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ ТАТАРСТАН ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «АКСУБАЕВСКИЙ ТЕХНИКУМ УНИВЕРСАЛЬНЫХ ТЕХНОЛОГИЙ» Утверждаю

ПодробнееОрганизация (предприятие) в условиях рыночной экономики #1203545

Введение 3

1. Особенности функционирования предприятия в условиях рыночной экономики 6

Особенности функционирования предприятия в условиях рыночной экономики 6

1.1 Сущность рыночной экономики 6

1.2 Требования к системе управления предприятием в условиях рыночной экономики 13

2. Анализ эффективности деятельности предприятия в рыночной экономике на примере ОАО «Таттелеком» 19

2.1 Организационно-экономическая характеристика ОАО «Тателеком» 19

2.2 Анализ финансово-хозяйственной деятельности ОАО «Таттелеком» 21

Заключение 39

Список использованной литературы 42

1. Арустамов Э.А., Пахомкин А.Н., Митрофанова Т.П. Организация предпринимательской деятельности: Учебное пособие. — М.: Изд.-торговая корпорация «Дашков и К», 2011. — 336 с.

2. Бурдье, П. Начала / П. Бурдье ; пер. с фр. Н. А. Шматко. – М. : Socio-Logos, 2010. – 88 с.

3. Бурдье, П. Практический смысл / П. Бурдье. – СПб. : Алетейя, 2011. – 562 с.

4. Грибов В.Д. Основы бизнеса: Учеб. пособие.- М.: Финансы и статистика, 2011. – 160 с

5. Дахин, А. В. , Орлова, Л. В. Предприниматель и общественное объединение: анализ состояния социальной самоорганизации / А. В. Дахин, Л. В. Орлова // Малый и средний бизнес в поле региональной деловой активности: анализ процессов, институтов и структур социальной самоорганизации: сб. науч. ст. – Н. Новгород : Изд-во ВВАГС, 2011. – С. 21-77.

, Орлова, Л. В. Предприниматель и общественное объединение: анализ состояния социальной самоорганизации / А. В. Дахин, Л. В. Орлова // Малый и средний бизнес в поле региональной деловой активности: анализ процессов, институтов и структур социальной самоорганизации: сб. науч. ст. – Н. Новгород : Изд-во ВВАГС, 2011. – С. 21-77.

6. Дахин, А. В., Орлова, Л. В. Становление малого и среднего бизнеса в России: аналитический обзор проблем / А. В. Дахин, Л. В. Орлова // Малый и средний бизнес в поле региональной деловой активности: анализ процессов, институтов и структур социальной самоорганизации : сб. науч. ст. – Н. Новгород : Изд-во ВВАГС, 2011. – С. 7-21.

7. Дашков Л.П., Данилов А.И. Предпринимательство и бизнес. — М.: Информационно-внедренческий центр «Маркетинг», 2011. — 304 с.

8. Клейнер Г.Б. Роль предприятий в современной экономике. В кн.: Введение в институциональную экономику / Под ред. Д.С. Львова. — М.: Изд-во «Экономика», 2010. — С.350.

9. Клейнер Г.Б. Роль предприятий в современной экономике. В кн.: Введение в институциональную экономику / Под ред. Д.С. Львова. — М.: Изд-во «Экономика», 2011. — С.326-365.

В кн.: Введение в институциональную экономику / Под ред. Д.С. Львова. — М.: Изд-во «Экономика», 2011. — С.326-365.

10. Коуз Р. Фирма, рынок и право. — М.: «Дело Лтд», 2011. – 456 с.

11. Крылова, Е. Б. Малое предпринимательство и занятость населения / Е. Б. Крылова // Проблемы прогнозирования. – 2012. – № 1. – С. 125-132.

12. Малое предпринимательство в России: прошлое, настоящее и будущее /Под ред. Б.Г. Ясина, А.Ю. Чепуренко, В.В. Буева. – М.: Фонд «Либеральная миссия», 2010. – 220 с.

13. Широков Б.М. Малый бизнес: финансовая среда предпринимательства: Учебно-методическое пособие. — М.: Финансы и статистика, 2011. — 496 с.

14. Шестоперов А.М. Проблемы доступа малых предприятий к государственным и муниципальным заказам: законодательство и реальная практика. Режим доступа: http://www.nisse.ru/business/article/article_991.html.

15. Зарубежный опыт поддержки малого и среднего предпринимательства. – Режим доступа: http://www.giac.ru/content/document_r_00AA3FD1-043D-4A9A-9661-1C72923482F7. html.

html.

16. www.russiansmallbusiness.com/

17. www.opora.ru

18. www.deloros.ru

19. www.mbm.ru

20. www.rspp.ru

21. www.tpprf.ru

22. www.kommersant.ru

23. www.rg.ru

24. www.kremlin.ru

25. www.creativeconomy.ru

| Тема: | Организация (предприятие) в условиях рыночной экономики |

| Артикул: | 1203545 |

| Дата написания: | 07.03.2014 |

| Тип работы: | Курсовая работа |

| Предмет: | Экономика организации |

| Оригинальность: | Антиплагиат.ВУЗ — 68% |

| Количество страниц: | 44 |

Тестовая работа по теме: Экономика предприятий. Экономика семьи

Тест по теме»: Экономика предприятий. Экономика семьи»

Вариант-1

1. Работники фирмы являются её собственниками. Какая дополнительная информация позволит сделать вывод о том, что фирма — акционерное предприятие

Работники фирмы являются её собственниками. Какая дополнительная информация позволит сделать вывод о том, что фирма — акционерное предприятие

1) Предприятие вовремя уплачивает налоги

2) Фирма взяла в банке кредит на развитие производства.

3) Доходы распределяются между работниками.

4) Работники получают дивиденды от имеющихся у них ценных бумаг предприятия.

2.Предприятие выпустило в обращение ценные бумаги и ежегодно выплачивает по ним дивиденды. Размер дивидендов зависит от успешности работы предприятия. Что из приведённого ниже относится к данному предприятию?

1) Предприятие освобождено от уплаты налогов.

2) Все работники участвуют в управлении предприятием.

3) Предприятие находится в акционерной собственности.

4) Собственником предприятия выступает государство.

3.В стране Z производители продукции свободно конкурируют между собой. В своей деятельности фирмы ориентируются на потребительский спрос. К какому типу хозяйственных систем можно отнести экономику страны Z?

К какому типу хозяйственных систем можно отнести экономику страны Z?

1) рыночному2) плановому3) командному4) традиционному

4. Фирма повысила цены на производимые ею телевизоры, так как в целях улучшения их качества она закупила и использовала новые технологические линии. Эта ситуация непосредственно иллюстрирует

1) технический прогресс2) рост инфляции3) падение спроса4) монополизацию экономики

5. Фирма N производит спортивные велосипеды. Что из перечисленного относится к капиталу фирмы N?

1) выпущенные модели велосипедов2) рекламные буклеты

3) здание завода4) заработная плата работников

6. Верны ли следующие суждения о рыночной экономике?

А. Рыночной экономике свойственна конкуренция производителей.

Б. Рыночная экономика периодически подвержена кризисам.

1) верно только А2) верно только Б3) верны оба суждения4) оба суждения неверны

7. Верны ли следующие суждения о факторах формирования спроса?

А. На формирование спроса влияют культурные традиции общества.

На формирование спроса влияют культурные традиции общества.

Б. На формирование спроса влияет цена товара.

1) верно только А2) верно только Б3) верны оба суждения4) оба суждения неверны

8. Верны ли следующие суждения о потребительском спросе?

А. Потребительский спрос ограничен размерами индивидуального дохода.

Б. Потребительский спрос ограничен ценами на товары-заменители

1) верно только А2) верно только Б3) верны оба суждения4) оба суждения неверны

9.

Рост производительности труда ведет к … | высвобождению персонала предприятияповышению эффективности производства повышению стоимости рабочей силы увеличению заработной платы сотрудников |

10

Показатель, который отражает оставшиеся в распоряжении предприятия средства после уплаты налогов | Выручка Издержки Чистая прибыль |

11

Организационная структура управления предполагает: | Состав и соподчиненность звеньев управления Планирование численности рабочих Управление производственными процессами в организации |

12

Внутренняя среда предприятия определяет: | Технические и организационные условия работы предприятия; Взаимоотношения предприятия с клиентами, конкурентами; Технологические факторы косвенного воздействия. |

13 К каким ресурсам семьи относится заработная плата родителей?

1) к материальным 2) к трудовым 3) к финансовым 4) к информационным

14 . Верны ли суждения о ресурсах семьи:

а) ресурсы семьи лимитированы;

б) вклад в ресурсы семьи вносят только ее взрослые члены?

1) верно только а 2) верно только б 3) верны оба суждения 4) оба суждения неверны

15.Перечислите 6 примеров, которые входят в семейный бюджет

16 Дайте определения: рента, амортизация, переменные издержки

17 Да или нет?

1) Рыночная экономика более эффективна, чем планово-административная, так как члены правительства в странах с рыночной экономикой лучше знают экономическую теорию и проводят правильную экономическую политику.

2) В командной экономике ответ на вопрос «Кто получает производимые товары?» определяется производителями товаров и услуг.

18

Исключите лишнее.

Ниже приведен перечень понятий, все из которых, за исключением одного, относятся к одному понятию.

Найдите и исключите термин, выпадающий из этого ряда. Назовите общее понятие, к которому относятся оставшиеся термины.

А. НДС, подоходный, на прибыль, на имущество.

19 Исправьте ошибки.

Примером постоянных издержек могут быть арендная плата фирмы за помещение, затраты на подготовку и переподготовку кадров, оплату труда работников (1), амортизация. Различие между постоянными и переменными издержками заключается в том, что постоянными издержками можно управлять (2), ведь они остаются практически неизменными (3). Переменные издержки находятся вне контроля (4) администрации фирмы, так как они непредсказуемы (5).

20 Дайте понятия данным определениям:

1. Средства – в денежной форме, полученные в результате предпринимательской деятельности.

2. Что является источником средств для унитарного предприятия.

3. Форма чистого дохода предприятием.

4. Обязательный платеж, взимаемый с физических и юридических лиц государством.

5. Документ, определяющий отношения между будущей фирмой и обществом.

Документ, определяющий отношения между будущей фирмой и обществом.

6. Любой вид деятельности, приносящий доход.

Тест по теме»: Экономика предприятий. Экономика семьи»

Вариант-2

1.Одно предприятие изготавливает двигатели для автомобилей, другое — выпускает покрышки, третье — оборудование для салона. Какое экономическое явление отразилось в данном факте?

1) спрос2) конкуренция3) инфляция4) специализация

2.В стране Z предприятия самостоятельно решают, что и сколько производить, ориентируясь на поведение и пристрастия потребителей. К какому типу хозяйственных систем можно отнести экономику страны Z?

1) командному2) рыночному3) плановому4) традиционному

3.В стране Z существует товарное производство и денежное обращение. Большинство занятых трудятся на промышленных предприятиях и в сфере обслуживания. Какая дополнительная информация позволит сделать вывод о том, что экономика страны Z имеет рыночный характер?

1) Между предприятиями отсутствуют договорные отношения.

2) В стране гарантировано равенство различных форм собственности.

3) Несовершеннолетним работникам предоставляются льготы.

4) Промышленное производство сосредоточено на крупных предприятиях.

4.Согласно закону одной фирме запрещено приобретать активы другой фирмы, если в результате ослабнет конкуренция. Этот закон непосредственно направлен против

1) крупных предприятий2) предприятий-монополистов

3) акционерных предприятий4) частных предприятий

5. Правительство государства N ежегодно формирует бюджет и представляет его на обсуждение в парламент. Какие из перечисленных статей бюджета относятся к расходным статьям?

1) обслуживание государственного долга2) займы у международных организаций

3) налоговые поступления4) эмиссия бумажных денег

6. Верны ли следующие суждения о предприятиях различных форм собственности?

Предприятия различных форм собственности должны

А. ежегодно выплачивать дивиденды по своим ценным бумагам.

Б. уплачивать налоги в государственный бюджет

1) верно только А2) верно только Б3) верны оба суждения4) оба суждения неверны

7 Верны ли следующие суждения о формах собственности?

А. Одним из путей увеличения доли государственной собственности является национализация.

Б. Конкурентная борьба производителей возможна лишь в условиях частной собственности.

1) верно только А2) верно только Б3) верны оба суждения4) оба суждения неверны

8 Верны ли следующие суждения о качествах предпринимателя?

А. Для предпринимателя при принятии решений характерна ориентация на мнение хозяина предприятия.

Б. Предприниматель ориентируется только на достижение коммерческого успеха.

1) верно только 2) верно только Б3) верны оба суждении4) оба суждения неверны.

9.

Производительность труда измеряется … | выработкой и затратами оборотного капитала выработкой и затратами сырья и материалов выработкой и трудоемкостью |

10

Амортизация основных фондов – это: | стоимость оборудования; перенесение стоимости основных фондов на себестоимость продукции; содержание основных фондов. |

11

Разница между первоначальной стоимостью основных фондов и стоимостью износа – это: | восстановительная стоимость; ликвидационная стоимость; остаточная стоимость. |

12

Трудоемкость продукции определяется как: | Отношение затрат труда к произведенной продукции. Отношение затрат труда к площади посева. Отношение всех затрат в денежном выражении на затраты труда. |

13 . Верны ли суждения о семейном бюджете:

а) в семейном бюджете не учитываются деньги на карманные расходы;

б) семейный бюджет всегда рассчитывается на один год?

1)верно только а 2) верно только б 3) верны оба суждения 4) оба суждения неверны

14 Верны ли суждения о бюджете:

а) разработкой государственного бюджета занимается все население страны;

б) составление бюджета позволяет планировать расходы семьи?

1) верно только а 2) верно только б 3) верны оба суждения 4) оба суждения неверны

15Перечислите 8 примеров расходов семейного бюджета….

16 Дайте определения: фирма, постоянные издержки, рентабельность предприятия

17 Да или нет?

1) В рыночной экономике прибыль побуждает фирмы производить именно те товары, которые необходимы покупателям, и продавать их по цене, которая устраивает покупателей.

2) Любая экономическая система сталкивается с необходимостью согласования интересов людей.

18 Исключите лишнее.

Ниже приведен перечень понятий, все из которых, за исключением одного, относятся к одному понятию.

Найдите и исключите термин, выпадающий из этого ряда. Назовите общее понятие, к которому относятся оставшиеся термины.

Б. Домашние хозяйства, сельское хозяйство, фирмы, государство

19 Исправьте ошибки.

Примером постоянных издержек могут быть арендная плата фирмы за помещение, затраты на подготовку и переподготовку кадров, оплату труда работников (1), амортизация. Различие между постоянными и переменными издержками заключается в том, что постоянными издержками можно управлять (2), ведь они остаются практически неизменными (3). Переменные издержки находятся вне контроля (4) администрации фирмы, так как они непредсказуемы (5).

Переменные издержки находятся вне контроля (4) администрации фирмы, так как они непредсказуемы (5).

20 Дайте понятия данным определениям:

1. Разница между доходами и затратами.

2. Договор, о представлении имущества во временное пользование за определенное вознаграждение.

3. Часть прибыли, приходящаяся на акции.

4. Лицо, фирма или организация, содействующая сделкам соглашения.

5. Что предоставляет предприниматель потребителю.

6. Ценная бумага.

7. Документ, определяющий отношения между будущей фирмой и обществом.

8. Любой вид деятельности, приносящей доход.

Ответы Тест по теме»: Экономика предприятий. Экономика семьи»

В-1 | В-2 |

1-4 | 1-4 |

2-3 | 2-2 |

3-2 | 3-2 |

4-1 | 4-2 |

5-3 | 5-1 |

6-3 | 6-2 |

7-3 | 7-3 |

8-3 | 8-4 |

9-1 | 9-3 |

10-3 | 10-2 |

11-1 | 11-3 |

12-1 | 12-1 |

13–3 | 13-1 |

14–1 | 14-2 |

15:1-з/п,2-пенсии,3-стипендия,4-соц. | 15:1-оплата за квартиру 2-затраты на покупку 3- сезонные 4- циклические… |

16-определения | 16 определения |

17:1-нет,2-нет | 17:1- да 2-да |

18-НДС | 18 с/х |

19: 5 ошибок…. | 19 5 ошибок |

20:1-прибыль 2-доход(прибыль, кредит) 3-чистый доход 4-налог 5-бизнес6- бизнес | 201-прибыль 2 договор передачи аренды 3 дивиденд 4 – посредник 5- товар 6-акция 7- устав 8 бизнес |

5пособия,6-подработки

5пособия,6-подработкиАдрес публикации: https://www.prodlenka.org/metodicheskie-razrabotki/290875-testovaja-rabota-po-teme-jekonomika-predprija

| 1 | Наиболее распространенной формой организации бизнеса в США является __________, бизнес, которым владеет и управляет один человек.  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| A) | Corporation | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| B) | партнерство | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| C) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6 | D)ИП | |||||||||||||||||||||||||||||||||||||||||||||||||

| 2 | A __________ является бизнесом, совместно принадлежащим двум или более лицам.Это наименее многочисленная форма организации бизнеса, на которую приходится наименьшая доля продаж и чистой прибыли. | |||||||||||||||||||||||||||||||||||||||||||||||||

| A) | корпорация | |||||||||||||||||||||||||||||||||||||||||||||||||

| B) | партнерство | |||||||||||||||||||||||||||||||||||||||||||||||||

| C) | 610 | |||||||||||||||||||||||||||||||||||||||||||||||||

| Собственность | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 3 | A __________ – это форма коммерческой организации, признанная законом как отдельное юридическое лицо, обладающее всеми правами физического лица.  Он имеет право покупать и продавать недвижимость, заключать юридические контракты, подавать в суд и предъявлять иск. Он имеет право покупать и продавать недвижимость, заключать юридические контракты, подавать в суд и предъявлять иск. | |||||||||||||||||||||||||||||||||||||||||||||||||

| A) | Собственность | |||||||||||||||||||||||||||||||||||||||||||||||||

| B) | партнерство | |||||||||||||||||||||||||||||||||||||||||||||||||

| C) | 9005 910 9000||||||||||||||||||||||||||||||||||||||||||||||||||

| конгломерат | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 4 | Бизнес может расширяться за счет участия __________, объединения двух или более предприятий в единую фирму. | |||||||||||||||||||||||||||||||||||||||||||||||||

| A) | слияние | |||||||||||||||||||||||||||||||||||||||||||||||||

| B) | право собственности | |||||||||||||||||||||||||||||||||||||||||||||||||

| C) | 10 | C) | 10 | роспуск | ||||||||||||||||||||||||||||||||||||||||||||||

| 5 | A __________ имеет место, когда две или более фирм, производящих одинаковый вид продукции, объединяются.  | |||||||||||||||||||||||||||||||||||||||||||||||||

| A) | вертикальное слияние | |||||||||||||||||||||||||||||||||||||||||||||||||

| B) | горизонтальное слияние | |||||||||||||||||||||||||||||||||||||||||||||||||

C) 05 | 0 по диагонали | D) | Круговое слияние | |||||||||||||||||||||||||||||||||||||||||||||||

| 6 | A __________ имеет место, когда компании, участвующие в различных этапах производства или маркетинга, объединяются. | |||||||||||||||||||||||||||||||||||||||||||||||||

| A) | вертикальное слияние | |||||||||||||||||||||||||||||||||||||||||||||||||

| B) | горизонтальное слияние | |||||||||||||||||||||||||||||||||||||||||||||||||

C) 05 | 0 по диагонали | D) | Круговое слияние | |||||||||||||||||||||||||||||||||||||||||||||||

| 7 | A __________ действует деловым образом, чтобы продвигать коллективные интересы своих членов, а не искать финансовые возможности.  выгода для его владельцев. выгода для его владельцев. | |||||||||||||||||||||||||||||||||||||||||||||||||

| A) | Собственность | |||||||||||||||||||||||||||||||||||||||||||||||||

| B) | корпорация | |||||||||||||||||||||||||||||||||||||||||||||||||

| C) | 7 | C) | 7 | |||||||||||||||||||||||||||||||||||||||||||||||

| 7 D) | некоммерческая организация | |||||||||||||||||||||||||||||||||||||||||||||||||

| 8 | Управление долины Теннесси является примером ____________. | |||||||||||||||||||||||||||||||||||||||||||||||||

| A) | Прямая роль государства в экономике | |||||||||||||||||||||||||||||||||||||||||||||||||

| B) | Косвенная роль государства в экономике | |||||||||||||||||||||||||||||||||||||||||||||||||

| 5 C) | вертикальное слияние | |||||||||||||||||||||||||||||||||||||||||||||||||

| D) | горизонтальное слияние | |||||||||||||||||||||||||||||||||||||||||||||||||

Определение организационной экономики

Что такое организационная экономика?

Организационная экономика – это отрасль прикладной экономики, которая изучает транзакции, происходящие внутри отдельных фирм, в отличие от транзакций, которые происходят на более крупном рынке.

Организационная экономика подразделяется на три основных направления: теория агентских отношений, экономика трансакционных издержек и теория прав собственности. Курсы организационной экономики обычно преподаются на уровне выпускников или докторантов.

Ключевые выводы

- Организационная экономика используется для изучения операций внутри отдельных фирм и определения управленческого подхода к управлению ресурсами.

- Он разделен на три основных предмета: теория агентских отношений, экономика трансакционных издержек и теория прав собственности.

- Три теории вместе обеспечивают метод причинно-следственного анализа критических мотиваций и решений в организации.

Понимание организационной экономики

Организационная экономика полезна при разработке политики управления человеческими ресурсами фирмы, определении того, как должна быть организована фирма, оценке бизнес-рисков, внедрении систем вознаграждения и принятии, анализе и улучшении управленческих решений.

Например, организационная экономика может быть использована для оценки того, почему разлив нефти BP в Мексиканском заливе в 2010 году мог произойти и как подобное бедствие можно предотвратить в будущем.

Как можно использовать экономику организации для изучения причинных факторов

Применение организационной экономики может выявить как слабые стороны текущего подхода к управлению, так и способы осуществления изменений. Анализ подполей, составляющих этот метод, позволяет понять мотивы и решения, которые приводят к оперативным решениям внутри организации.

Например, используя подполе теории агентских отношений, можно оценить директивы, действовавшие до разлива нефти BP в 2010 году, что привело к этому выбору, приведшему к инциденту, и почему задействованные агенты чувствовали себя вынужденными действовать в соответствии с те условия.Более того, может быть рассмотрено, почему руководители ВР могли знать или не знать о проблемах и мотивах, связанных с агентами на нефтяной вышке.

В подполе экономики транзакционных издержек может быть проведена оценка любых транзакционных издержек, которые могли быть сделаны в отношении безопасной эксплуатации нефтяной вышки Deepwater Horizon, и того, как этот выбор мог повлиять на катастрофу. Судя по всему, BP приняла решения о сокращении затрат, которые способствовали подрыву устойчивости буровой установки.Кроме того, меры безопасности, принятые компанией на нефтяной вышке, могут быть недостаточными для определения потенциальных рисков.

Применение подполя теории прав собственности, когда отдельные лица или организации делают выбор на основе имеющихся ресурсов, вызывает вопросы относительно решений, принимаемых в отношении имеющихся ресурсов на нефтяной вышке. С одной стороны, компания хотела увидеть определенный объем производственной продукции в рамках времени и средств, которые она вложила в работу Deepwater Horizon.Однако достижение этих целей могло быть достигнуто за счет инвестиций в техническое обслуживание и меры безопасности, которые могли бы предотвратить катастрофу.

12 самых популярных экзаменационных вопросов и ответов по экономике

Экзаменационные вопросы и ответы по экономике!

Экзаменационный вопрос №

Q.1. Чем управленческая экономика отличается от экономики?Отв. и. В то время как управленческая экономика предполагает применение экономических принципов к проблемам фирмы, экономика имеет дело с самой совокупностью принципов.

ii. В то время как экономика управления является микроэкономической по своему характеру, экономика является одновременно макроэкономической и микроэкономической.

iii. Управленческая экономика, хотя и носит микропроцессорный характер, имеет дело только с фирмой и не имеет ничего общего с экономическими проблемами отдельного человека. Но микроэкономика как отрасль экономики имеет дело как с экономикой человека, так и с экономикой фирмы.

iv. Под микроэкономикой как отраслью экономики, теории распределения, а именно., заработная плата, проценты и прибыль также рассматриваются, но в управленческой экономике, в основном, используется теория прибыли; другие теории распределения мало используются в управленческой экономике, таким образом, сфера применения экономики шире, чем у управленческой экономики, учитывая упрощенную модель, тогда как управленческая экономика модифицирует и расширяет ее.

v. Экономическая теория выдвигает гипотезу об экономических отношениях и строит экономические модели, но управленческая экономика принимает, модифицирует и переформулирует экономические модели в соответствии с конкретными условиями и служит процессу решения конкретных проблем.Таким образом, экономика дает упрощенную модель, тогда как экономика управления модифицирует и расширяет ее.

vi. Экономическая теория делает определенные допущения, тогда как управленческая экономика вводит определенные обратные связи о многопродуктовой природе производства, поведенческих ограничениях, экологических аспектах, юридических ограничениях, ограничениях на доступность ресурсов и т. Д., Таким образом, воплощая комбинацию определенных сложностей, принятых в экономической теории и затем пытается решить реальную, сложную бизнес-задачу с помощью предметных инструментов, например:g., математика, статистика, эконометрика, бухгалтерский учет, исследования операций и так далее.

Экзаменационный вопрос №

Q. 2. Какие типы детерминантов спроса?