Кредитный договор (3) (Курсовая работа)

Учреждение образования

«Академия МВД Республики Беларусь»

Кафедра гражданского и трудового права

КУРСОВАЯ РАБОТА

по гражданскому праву

на тему: «Кредитный договор»

Выполнил:

курсант 3 курса

уголовно-исполнительного факультета

Академии МВД Республики Беларусь

сержант внутренней службы

Рубан Игорь Олегович

Минск 2009

Содержание

Введение

1. Общая характеристика понятия кредитного договора

2. Содержание кредитного договора

3. Структура кредитного договора

4. Способы обеспечение исполнения обязательств по кредитному договору

5. Ответственность за

нарушение обязательств по кредитному

договору

Ответственность за

нарушение обязательств по кредитному

договору

Заключение

Список использованных источников

Приложение

Введение

Кредит является гениальным изобретением человечества. За счёт дополнительного привлечения ресурсов кредитополучатель имеет возможность их приумножить, расширить хозяйство, имеет возможность ускорить достижение производственных целей. Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста.

В условиях рыночной экономики кредитные отношения занимают большое место в хозяйственных отношениях, так как представляется возможность гражданам пополнить денежные средства при отсутствии собственных средств. Они вынуждены обращаться к лицам, обладающим необходимыми финансовыми ресурсами, в том числе к банкам.

Необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала в процессе производства: на одних участках высвобождаются временно свободные средства, которые выступают как источник кредита, а в других возникает потребность в них

При этом следует иметь в виду, что

граждане обычно удовлетворяют свои

потребности в приобретении разнообразного

имущества за счет денежных средств,

составляющих оплату их труда, т.

Субъекты денежных обязательств при недостатке денежных средств могут прибегнуть к финансовой помощи третьих лиц на основе кредитного договора, служащего юридической формой таких отношений. Однако традиционный кредитного договора оказался недостаточно приспособленным для регулирования сложных и разнообразных кредитных отношений в условиях рыночного хозяйствования.

На всех этапах развития экономики страны

кредит имел большое значение. Но только

в новых условиях хозяйствования, в

процессе возникновения и внедрения

рыночных отношений кредит и кредитные

отношения получили широчайшее применение

и новое правовое закрепление.

Целью работы является раскрытие не только самого понятия кредитный договор, но и порядка функционирования отношений, связанных с кредитным договором; выявление имеющихся правовых пробелов и формулирование предложений по совершенствованию исполнения обязательств по кредитному договору.

Для достижения поставленной цели следует решить ряд задач:

1) охарактеризовать правовую природу кредитного договора;

2) изучить содержание и структуру кредитного договора;

3) проанализировать способы обеспечения исполнения обязательств по кредитному договору;

4) дать оценку применения кредитного договора в банковской практике;

5) определить ответственность за нарушение обязательств по кредитному договору.

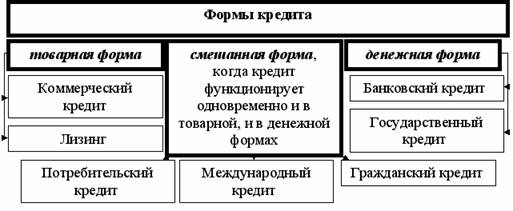

1. Общая характеристика понятия кредитного договора

Кредит выступает неотъемлемым спутником,

атрибутом товарного производства. Он

возникает из-за потребности купить

товар при отсутствии денег. Эту ситуацию

можно решить двояко: или товар дается

покупателю с отсрочкой платежа, и тогда

возникает товарная форма кредита; или

для приобретения товара используются

деньги, которые предоставляются в долг

теми, у кого есть временно свободные

деньги, на условиях срочности, платности

и возврата.

Он

возникает из-за потребности купить

товар при отсутствии денег. Эту ситуацию

можно решить двояко: или товар дается

покупателю с отсрочкой платежа, и тогда

возникает товарная форма кредита; или

для приобретения товара используются

деньги, которые предоставляются в долг

теми, у кого есть временно свободные

деньги, на условиях срочности, платности

и возврата.

Римские юристы применяли понятие “кредит” (creditium) не только при передаче в долг вещей, определяемых родовыми признаками – вино, масло, деньги (в этом случае говорили о “займе”), но и при передаче индивидуально- определенной вещи, когда получающий вещь (например, в пользование, на хранение) обязывается возвратить ту же самую вещь (эти отношения определялись как “ссуда”). Понятие “кредит” охватывало, таким образом, римские понятия “займа” и “ссуды”.

Первые системные представления о кредите

сформировались в конце XVIII

ст. При этом акцент в изучении этого

явления перешел из определения сути

кредита в анализ его взаимодействия с

общественным производством.

Натуралистическую теорию разработали великие английские ученые А.Смит и Д. Риккардо. Суть натуралистической теории заключается в том, что в долг предоставляется не ссудный капитал, а продуктивный капитал, то есть капитал в его вещественной форме. Уже основатели этой теории А.Смит и Д. Риккардо, выступая против меркантилизма и его главного утверждения о том, что богатство нации – это золото и серебро, а его источник – торговля, подчеркивали, что кредит – это явление, которое возникает именно из производства.

Суть капиталообразующей теории состояла в том, что банки – не посредники

в кредите, а учреждения, которые выступают

«фабриками капитала», потому что способны

самостоятельно образовывать капитал.

Сам кредит, как и деньги, является

непосредственно капиталом, богатством.

А это значит, что кредит сам по себе

способен увеличивать богатство. Новый

толчок в развитии капиталообразующей

теории кредита связан с именем английского

экономиста Г. Маклеода. В своих научных

трудах «Основы политической экономики»

и «Теория и практика банковского дела»

он утверждал, что кредит сам выступает

капиталом, а не образует капитал. Сам

кредит, и это второй основной тезис его

теории, является капиталом, который

приносит прибыль, а значит, выступает

продуктивным капиталом. Что же касается

банков, то они, по его представлениям,

являются «фабриками кредита». Кредит

они осуществляют через наличную и

депозитную эмиссию, а значит, главными,

базовыми операциями банков выступают

их активные операции.

Отношения в области кредитования регулируются Гражданским кодексом Республики Беларусь (далее ГК) (гл. 42 «Заем и кредит»), Банковским кодексом Республики Беларусь (далее БК) (гл. 18 «Банковский кредит»), а также Инструкцией о порядке предоставления (размещения) банками денежных средств в форме кредита и их возврата (далее – Инструкция о банковском кредитовании)[1].

Кредитный договор и его виды (Курсовая работа)

КУРСОВАЯ РАБОТА

по курсу «Гражданское право»

по теме: «Кредитный договор и его виды»

Оглавление

Введение

1. Понятие кредитного договора.

Понятие кредитного договора.

Заключение

Список использованной литературы

Введение

Большинство договорных обязательств, которые заключают участники гражданского оборота, представляют собой возмездные отношения. Как правило, они порождают денежные обязательства, в силу которых одна сторона обязуется передать вещь, оказать услугу, произвести работу и т.д., а другая – оплатить переданную вещь, оказанную услугу, произведённую работу и т.д.

Денежное обязательство,

всегда связанное с оплатой денежной

суммы, имеет место в самых разнообразных

договорах: купли – продажи, поставки,

контрактации, аренды, подряда, перевозки

и т.д. Что касается граждан, то они обычно

оплачивают свои долги по обязательствам

собственными денежными средствами, не

прибегая к финансовой помощи других

лиц. Однако в ряде случаев граждане не

в состоянии рассчитаться имеющимися в

наличии средствами. Тогда они вынуждены

обращаться к кредитным организациям..

Аналогичное положение может сложиться

и в отношениях между организациями

юридическими лицами. Однако содержание

и объемы этих обязательств имеют свои

особенности, включая специфику субъектов,

участвующих в таких обязательствах.

При этом следует иметь в виду, что

граждане обычно удовлетворяют свои

потребности в приобретении разнообразного

имущества за счет денежных средств,

составляющих оплату их труда, т.е. за

счет зарплаты. Некоторая часть граждан

имеет в качестве источника оплаты своих

расходов доходы от предпринимательской

деятельности. Организации

юридические лица покрывают свои расходы

за счет доходов от их коммерческой

деятельности. И лишь у социально-культурных

учреждений главным источником оплаты

расходов служат бюджетные ассигнования.

Тогда они вынуждены

обращаться к кредитным организациям..

Аналогичное положение может сложиться

и в отношениях между организациями

юридическими лицами. Однако содержание

и объемы этих обязательств имеют свои

особенности, включая специфику субъектов,

участвующих в таких обязательствах.

При этом следует иметь в виду, что

граждане обычно удовлетворяют свои

потребности в приобретении разнообразного

имущества за счет денежных средств,

составляющих оплату их труда, т.е. за

счет зарплаты. Некоторая часть граждан

имеет в качестве источника оплаты своих

расходов доходы от предпринимательской

деятельности. Организации

юридические лица покрывают свои расходы

за счет доходов от их коммерческой

деятельности. И лишь у социально-культурных

учреждений главным источником оплаты

расходов служат бюджетные ассигнования.

На всех этапах

развития экономики страны кредит играл

важное значение. Но только в новых

условиях хозяйствования, в процессе

возникновения и внедрения рыночных

отношений кредит и кредитные отношения

получили широчайшее применение и новое

правовое закрепление. Традиционный

договор займа оказался недостаточно

приспособленным для регулирования

сложных и разнообразных кредитных

отношений в условиях рыночного

хозяйствования.

Традиционный

договор займа оказался недостаточно

приспособленным для регулирования

сложных и разнообразных кредитных

отношений в условиях рыночного

хозяйствования.

Данное положение учтено новым ГК РФ, который выделил кредитный договор в качестве самостоятельной разновидности договора займа. В настоящей работе поставлена цель изучения экономической и юридической стороны кредитного договора. Для реализации поставленной цели поставлены следующие задачи: рассмотреть особенности правового регулирования заключения кредитного договора, рассмотреть существующие виды кредитных договоров.

1. Понятие кредитного договора

В современных условиях

экономического оборота деятельность

любого коммерческого юридического лица

немыслима без привлечения сторонних

средств. В условиях относительно

стабильной экономической ситуации, а

также учитывая фактор риска ведения

бизнеса в России практически любой

мало-мальски крупный договор купли

продажи продукции для последующей

перепродажи ставит перед юридическими

лицами риск убытков в связи со значительным

периодом времени, на который отвлекаются

оборотные средства. Немаловажную роль

также играет так называемая «сезонная

продукция», то есть продукция, пользующаяся

активным спросом или предлагаемая по

самым низким ценам в определенный сезон

времени. Для иллюстрации можно привести

запасные части для комбайнов и тракторов,

пользующиеся спросом в начале весны

перед началом посевных работ, различные

овощепродукты, активно предлагающиеся

на рынке осенью по окончании уборочной

кампании, и таких примеров можно привести

очень много.

Немаловажную роль

также играет так называемая «сезонная

продукция», то есть продукция, пользующаяся

активным спросом или предлагаемая по

самым низким ценам в определенный сезон

времени. Для иллюстрации можно привести

запасные части для комбайнов и тракторов,

пользующиеся спросом в начале весны

перед началом посевных работ, различные

овощепродукты, активно предлагающиеся

на рынке осенью по окончании уборочной

кампании, и таких примеров можно привести

очень много.

Участники

гражданско-правового оборота отвлекают

свои оборотные средства, путем вложения

их в долгосрочные проекты, с целью

получения в дальнейшем прибыли, и

одновременно с отвлечением денежных

средств, подвергаются определенным

рискам: риск того, что проект окажется

не рентабельным и не принесет прибыли,

риск того, что предприятие окажется

«парализованным» и не сможет осуществлять

текущую деятельность в связи с нехваткой

денежных средств, риск того, что

многообещающий проект не только не

принесет прибыли, но и убытки и многое

другое.

Таким образом, зачастую на рынке возникает ситуация, при которой один субъект гражданского оборота остро нуждается в дополнительных средствах финансирования, а другой участник оборота готов предоставить денежные средства на предусмотренных законом и договором условиях.

Подобный институт гражданского права, институт договора займа, известен очень давно и является рецепированным из правовой системы Древнего Рима, но, безусловно, то, что в связи с изменением и строгой формализацией рыночных отношений данный институт не мог не претерпеть значительных изменений. В результате этого Гражданский Кодекс Российской Федерации выделил в отдельные институты институт займа, институт кредитного договора и институты товарного и коммерческого кредита.

Гражданский Кодекс

РСФСР 1964 года разделял институты займа

и кредита и относил последний в большей

степени к расчетным отношениям, нежели

к отношениям займа. В связи с этим

отдельно рассматривал отношения займа

в гл. 26 и отдельно кредитные отношения

совместно с расчетными в гл. 34 ГК РСФСР

1964 г. Представляется по меньшей мере

нелогичным признание самостоятельности

кредитных отношений от отношений займа.

26 и отдельно кредитные отношения

совместно с расчетными в гл. 34 ГК РСФСР

1964 г. Представляется по меньшей мере

нелогичным признание самостоятельности

кредитных отношений от отношений займа.

Сменившие ГК РСФСР 1964 года Основы гражданского законодательства Союза ССР и Республик признали ошибку, допущенную законодателем в ГК РСФСР 1964 года, и приняли прямо противоположную концепцию: ст.113 Основ 1991 года даже не выделяла кредитные обязательства в отдельный вид обязательств, проводила знак равенства между договором займа и кредитным договором, «хотя и признавала возможность возникновения особого обязательства по предоставлению кредита»1. Помимо этого займ, как и кредит все также относились к расчетным отношениям.

Гражданский Кодекс

Российской Федерации занял промежуточную

позицию между ГК РСФСР 1964 года и Основами

1991 года. С одной стороны, признавая

определенную самостоятельность кредитных

отношений, законодатель прямо указал

в п. 2, ст. 819 ГК РФ на применение к кредитным

отношениям правил, регулирующих отношения

займа, если иное не предусмотрено

параграфом 2, главы 42 ГК РФ либо не

вытекает из существа кредитного договора.

С другой стороны, ГК РФ отделил отношения

займа и кредитные отношения от расчетных

отношений.

2, ст. 819 ГК РФ на применение к кредитным

отношениям правил, регулирующих отношения

займа, если иное не предусмотрено

параграфом 2, главы 42 ГК РФ либо не

вытекает из существа кредитного договора.

С другой стороны, ГК РФ отделил отношения

займа и кредитные отношения от расчетных

отношений.

Помимо этого законодателем выделены в отдельный институт неизвестные до этого времени институты «товарного и коммерческого кредита».

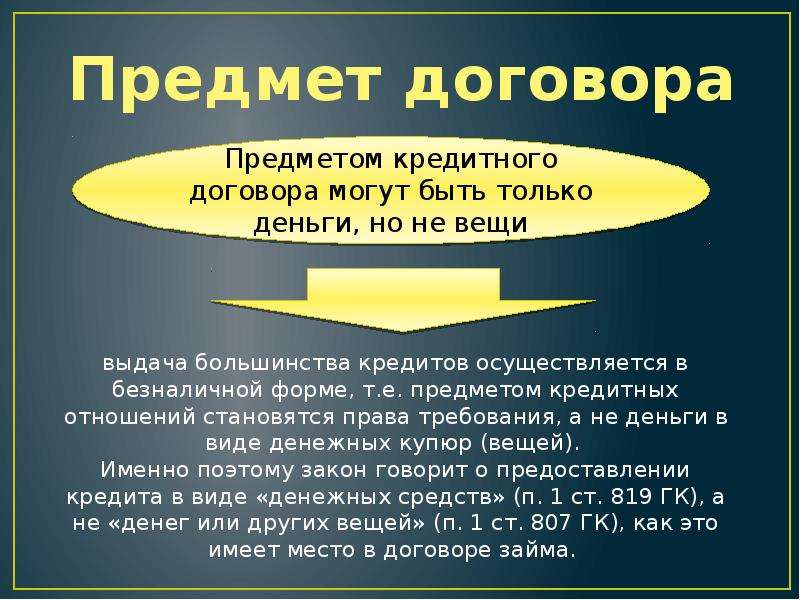

Кредитный договор – соглашение, по которому банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (ст. 819 ГК РФ).

Кредитный

договор необходимо отличать от договора

займа. Прежде всего, договор займа

реальный, тогда как кредитный договор

консенсуальный. предметом займа выступает

исключительно валюта Российской

Федерации либо иные вещи, определяемые

родовыми признаками, тогда как в кредитных

отношениях предметом кредита может

быть валюта РФ либо иностранная валюта. Предметом договора займа не может

выступать иностранная валюта в силу

того, что сделки с иностранной валютой

могут осуществлять лишь уполномоченные

банки, и с другой стороны в отличие от

кредита, предметом займа могут выступать

иные вещи, отличные от денег, определяемые

родовыми признаками. Предметом договора

займа не может являться индивидуально

определенная вещь в силу того, что нельзя

передать в собственность вещь, определяемую

индивидуальными признаками с условиями

возврата точно такой же вещи в будущем.

Данная конструкция предусмотрена в ГК

РФ как договор безвозмездного пользования

(ссуды)1.

Предметом договора займа не может

выступать иностранная валюта в силу

того, что сделки с иностранной валютой

могут осуществлять лишь уполномоченные

банки, и с другой стороны в отличие от

кредита, предметом займа могут выступать

иные вещи, отличные от денег, определяемые

родовыми признаками. Предметом договора

займа не может являться индивидуально

определенная вещь в силу того, что нельзя

передать в собственность вещь, определяемую

индивидуальными признаками с условиями

возврата точно такой же вещи в будущем.

Данная конструкция предусмотрена в ГК

РФ как договор безвозмездного пользования

(ссуды)1.

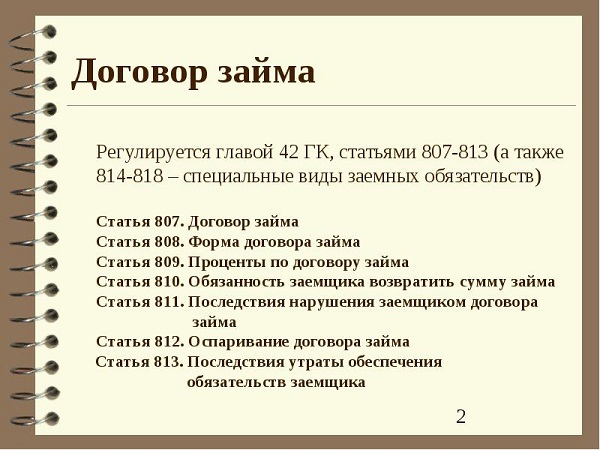

Условие о процентной

ставке по договору займа является не

существенным. В отличие от кредитного

договора, договор займа может быть

беспроцентным. Договор займа может быть

возмездным, но без указания размера

процентной ставки в тексте договора. В

этом случае, в соответствии со ст. 809 ГК

РФ процентная ставка определяется

ставкой рефинансирования в месте

жительства либо нахождения кредитора

на день уплаты заемщиком суммы долга

или его соответствующей части.

Как указывает Высший Арбитражный суд, деятельность по предоставлению процентных займов не должна носить систематический характер и иметь характер исключительной деятельности. В противном случае данный вид деятельности следует квалифицировать как банковскую деятельность, а, следовательно, при отсутствии лицензии на банковскую деятельность – деятельность, осуществляемую без наличия специального разрешения (лицензии)1.

▶▷▶ курсовая работа кредитный договор

▶▷▶ курсовая работа кредитный договор| Интерфейс | Русский/Английский |

| Тип лицензия | Free |

| Кол-во просмотров | 257 |

| Кол-во загрузок | 132 раз |

| Обновление: | 14-02-2019 |

курсовая работа кредитный договор – Yahoo Search Results Yahoo Web Search Sign in Mail Go to Mail” data-nosubject=”[No Subject]” data-timestamp=’short’ Help Account Info Yahoo Home Settings Home News Mail Finance Tumblr Weather Sports Messenger Settings Want more to discover? Make Yahoo Your Home Page See breaking news more every time you open your browser Add it now No Thanks Yahoo Search query Web Images Video News Local Answers Shopping Recipes Sports Finance Dictionary More Anytime Past day Past week Past month Anytime Get beautiful photos on every new browser window Download Кредитный договор Курсовая работа (т) Гражданское право wwwbibliofondru/viewaspx?id=125078 Cached Кредитный договор – консенсуальный, безусловно, возмездный, имеет двусторонний обязывающий характер Кредитный договор всегда является возмездным Курсовая Работа Кредитный Договор – bookdisplay bookdisplay260weeblycom/blog/kursovaya-rabota Cached Межбанковский кредитный договор , те кредитный договор , устанавливающий отношения между банками по взаимному кредитованию, особенности которого определяются Национальным банком Курсовая Работа Кредитный Договор – Image Results More Курсовая Работа Кредитный Договор images Курсовая работа: Кредитный договор refetekaru/r-204238html Cached 2 межбанковский кредитный договор , те кредитный договор , устанавливающий отношения между банками по взаимному кредитованию, особенности которого определяются Национальным банком Курсовые Работы По Кредитный Договор – lettersolo lettersolo563weeblycom/blog/kursovie-raboti-po Cached 5037 Описание работы: курсовая работа на тему Кредитный договор : понятие и виды Подробнее о работе: или ВНИМАНИЕ: Администрация сайта не рекомендует использовать бесплатные Курсовые работы для сдачи преподавателю Курсовые Работы По Кредитный Договор – Unbound bazacompany799weeblycom/blog/kursovie-raboti Cached Понятие кредитных обязательств и кредитный договор 11 Понятие кредитных обязательств Курсовая работа по гражданскому праву на тему: « Кредитный договор » — учебная работа , Учебные Курсовую Работу Кредитный Договор – vodkapoltava chelovekiprirweeblycom/blog/kursovuyu-rabotu-kreditnij Cached Кредитный договор в каталоге лучших рефератов сети, всего более 300 000 работ по договору курсовая работа [336 k], добавлена 12052012 2 Курсовая работа на тему “Договор займа и кредита” infourokru/kursovaya-rabota-na-temu-dogovor Cached КУРСОВАЯ РАБОТА Договор займа и кредита как кредитный договор , поручительство,вексель Кредитный договор – реферат, курсовая работа, диплом, 2017 referatworkru/refs/source/ref-28883html Cached Кредитный договор 17122009/ курсовая работа Характеристика понятия кредитного договора, его содержание, структура, способы обеспечение исполнения обязательств и ответственность за их нарушение Курсовая работа: Кредитный договор 4 – BestReferatru wwwbestreferatru/referat-286904html Cached Министерство образовании Российской Федерации Техникум отраслевых технологий финансов и права Курсовая работа КРЕДИТНЫЙ ДОГОВОР Выполнила студентка 3 курса, заочного отделения Договор займа и кредитный договор курсовая – Официальный сайт sitesgooglecom/site/taitibrimon/dogovor-zajma Курсовая гражданское право Курсовая : гражданско-правовой договор курсовая работа по гражданскому праву (общая часть Договор займа и кредитный договор курсовая , курсовые работы от 600 руб Promotional Results For You Free Download | Mozilla Firefox ® Web Browser wwwmozillaorg Download Firefox – the faster, smarter, easier way to browse the web and all of Yahoo 1 2 3 4 5 Next 36,200 results Settings Help Suggestions Privacy (Updated) Terms (Updated) Advertise About ads About this page Powered by Bing™

- определения тенденций развития правовой базы кредитно -договорных отношений и кредитных институтов В соответствии с целью исследования в работе поставлены следующие задачи Скрыть 8 Курсовая работа : Кредитный договор и его виды cwetochkiru › …kursovaia-rabota-kreditnyi-dogovor… Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Похожий материал – Курсовая работа : Кредитный договор : понятие и виды Участники гражданско-правового оборота отвлекают свои оборотные средства

- риск того

- которые содержатся в кредитном обязательстве

подвергаются Читать ещё Похожий материал – Курсовая работа : Кредитный договор : понятие и виды Участники гражданско-правового оборота отвлекают свои оборотные средства

2013 1 Кредитный договор как гражданско-правовая сделка 11 Предмет

- 2017 referatworkru/refs/source/ref-28883html Cached Кредитный договор 17122009/ курсовая работа Характеристика понятия кредитного договора

- всего более 300 000 работ по договору курсовая работа [336 k]

- smarter

курсовая работа кредитный договор – Поиск в Google Специальные ссылки Перейти к основному контенту Справка по использованию специальных возможностей Оставить отзыв о специальных возможностях Нажмите здесь , если переадресация не будет выполнена в течение нескольких секунд Войти Удалить Пожаловаться на неприемлемые подсказки Режимы поиска Все Картинки Видео Новости Карты Ещё Покупки Книги Авиабилеты Финансы Настройки Настройки поиска Языки (Languages) Включить Безопасный поиск Расширенный поиск Ваши данные в Поиске История Поиск в справке Инструменты Результатов: примерно 131 000 (0,41 сек) Looking for results in English? Change to English Оставить русский Изменить язык Результаты поиска Все результаты Кредитный договор (9) – Курсовая работа – Учебные материалы Сохраненная копия Кафедра гражданского и предпринимательского права Курсовая работа По курсу «Гражданское право» По теме « Кредитный договор » Содержание Кредитный договор (6) – Курсовая работа , страница 1 Сохраненная копия Министерство образовании Российской Федерации Техникум отраслевых технологий финансов и права Курсовая работа КРЕДИТНЫЙ ДОГОВОР Кредитный договор (4) – Курсовая работа , страница 1 Сохраненная копия гражданского процесса Курсовая работа по дисциплине “Гражданское право” на тему ” КРЕДИТНЫЙ ДОГОВОР ” Выполнила: студентка гр Ю – 31 Кредитный договор: понятие, виды и содержание кредитных Сохраненная копия 3 окт 2014 г – Размещено на Министерство образования и науки РФ Курсовая работа по гражданскому праву Кредитный Кредитный договор: понятие, виды и содержание – Allbest Сохраненная копия курсовая работа , добавлен 27082011 4 Кредитный договор : понятие, особенности и виды Правовая природа кредитного договора , его содержание и Кредитный договор – База знаний Allbest Сохраненная копия 9 февр 2015 г – Вид, курсовая работа Язык, русский полная информация о работе Объект курсовой работы – кредитный договор Предмет Кредитный договор – База знаний Allbest Сохраненная копия 21 февр 2011 г – Порядок заключения и исполнения кредитного договора Права и обязанности Вид, курсовая работа полная информация о работе Кредитный договор – Work5 wwwwork5ru/gotovye-raboty/106146 Сохраненная копия Тип работы: курсовая работа Группа предметов Заказать новую работу Объект курсовой работы – это правовая природа кредитного договора , его Курсовая работа (Теория) на тему “Кредитный договор: понятие studentlibcom/kursovaya_rabota_teoriya-95521-kreditnyy_dogovor_ponyatie_vidy_ Сохраненная копия 7 дек 2018 г – Кредитный договор : понятие, виды и содержание кредитных обязательств – курсовая работа (Теория) по основам права Курсовая работа на тему “Договор займа и кредита” – Инфоурок › Другое Сохраненная копия 16 дек 2016 г – Профессиональное образовательное учреждение «Колледж права и экономики» КУРСОВАЯ РАБОТА Договор займа и кредита Кредитный договор Курсовая работа (т) Гражданское право 2009 Сохраненная копия 25 мая 2009 г – Скачать бесплатно – курсовую работу по теме ‘ Кредитный договор ‘ Раздел: Гражданское право Тут найдется полное раскрытие темы Кредитный договор: понятие, особенности и виды Курсовая Сохраненная копия 8 нояб 2013 г – Скачать бесплатно – курсовую работу по теме ‘ Кредитный договор : понятие, особенности и виды’ Раздел: Основы права Тут найдется Особенности кредитного договора (1) (Курсовая работа) – TopRefru toprefru/referat/34632html Сохраненная копия Курсовая работа – Кредитование как фундаментальная составляющая деятельности банка Набор документов для заключения кредитного договора Курсовая работа: Сравнительная характеристика договора займа wwwrc-pru/referaty_po_investiciyam/kursovaya_rabota_sravnitelnaya_5html Сохраненная копия Курсовая работа : Сравнительная характеристика договора займа и кредитного договора Оглавление Введение 1 Правовая характеристика договора Кредитный договор: понятие и виды — курсовая работа referat911ru/Grajdanskoe-pravo/kreditnyj-dogovor/203640-2373565-place1html Сохраненная копия 30 окт 2013 г – КУРСОВАЯ РАБОТА по дисциплине «Гражданское право» на тему: Кредитный договор : понятие, особенности и виды Исполнитель: Курсовая работа “Кредитный договор” – Автор24 › Готовые работы › Курсовая работа › Право и юриспруденция Сохраненная копия Похожие Рейтинг: 5 – 88 отзывов Купить курсовую работу на тему « Курсовая работа ” Кредитный договор “», оценка 50, уникальность 100% Скачать курсовую работу по праву и Курсовая работа по гражданскому праву на тему: «Кредитный xiesru//Курсовая_работа_по_гражданскому_праву_на_тему__Кредитный_дого Сохраненная копия Курсовая работа по гражданскому праву на тему: « Кредитный договор » — учебная работа, Учебные Данную работу можно бесплатно скачать с Курсовая работа – StudFiles Сохраненная копия 13 мая 2015 г – Работа по теме: ГП курсовая Глава: Курсовая работа ВУЗ: СИУ 12 Содержание и особенности кредитного договора 9 Глава 2 Кредитный договор: понятие и виды – реферат, курсовая работа referatworkru › Рефераты Сохраненная копия 2 авг 2014 г – дипломная работа по предмету Государство и право на тему: Кредитный договор : понятие и виды; понятие и виды, классификация и Курсовая работа: Заключение кредитных договоров – центральная www0ckru/referaty_po/kursovaya_rabota_zaklyuchenie_kreditnyxhtml Сохраненная копия Курсовая работа : Заключение кредитных договоров Миниcтерство образования и науки российской федерации Федеральное агентство по Дипломная работа: Гражданско-правовое регулирование pandadiplomru/project/grazhdansko-pravovoe0regulirovanie-kreditnogo-dogovora/ Сохраненная копия Похожие Введение 1 Общая характеристика кредитного договора по гражданскому законодательству Российской Федерации 11 Понятие и правовая природа Курсовая работа: Кредитный договор и его виды – Рефераты Сохраненная копия КУРСОВАЯ РАБОТА по курсу «Гражданское право» по теме: « Кредитный договор и его виды» Оглавление Введение 1Понятие кредитного договора 2 Курсовая Кредитный договор: понятие, сущность, особенности Сохраненная копия Купить курсовую работу по гражданскому праву: Кредитный договор : понятие , сущность, особенности Кредитный договор: понятие, виды, особенности – Курсовая зачетна5рф › СибАГС › Гражданское право › Курсовая работа Сохраненная копия Понятие и форма кредитного договора 511 Понятие кредитного договора указания: Инструкция «Гражданское право» ( курсовая работа ) (14 Kb) Кредитный договор – Готовые дипломные и курсовые – Росдиплом demorosdiplomru/readyi2a1a2newasp?id=346029 Сохраненная копия Теоретическая курсовая по теме – Кредитный договор : понятие, правовая И само собой разумеется, ваша работа в обязательном порядке будет Кредитный договор Товарный и коммерческий кредит — Курсовая › › Гражданское право и процесс › Курсовая работа Сохраненная копия Курсовая работа по предмету Гражданское право на тему — Кредитный договор Товарный и коммерческий кредит Готовая работа №1503493 ▷ курсовая работа кредитного договора rumeliegitimvakfiorg/resimler/kursovaia-rabota-kreditnogo-dogovoraxml Сохраненная копия 2 дня назад – курсовая работа кредитного договора – Yahoo Search Results Yahoo Web Search Sign in Mail Go to Mail” data-nosubject=”[No Subject]” Договор займа и кредитный договор: сравнительно – правовой › Готовые работы › Юриспруденция, право Сохраненная копия Общетеоретические аспекты договоров кредита и займа в разное время изучались Дипломная работа на тему “Договор займа и кредитный договор : Курсовая работа «Правовое обеспечение исполнения кредитных › Заявки Сохраненная копия Курсовая работа по предмету Право и юриспруденция на тему Правовое обеспечение исполнения кредитных договоров Заказ: 69995 Стоимость: 720 КРЕДИТНЫЙ ДОГОВОР: ПОНЯТИЕ, ВИДЫ И СОДЕРЖАНИЕ prepod24ru/readyworks/18129/ Сохраненная копия 18 апр 2018 г – Скачать КРЕДИТНЫЙ ДОГОВОР : ПОНЯТИЕ, ВИДЫ И Курсовая работа состоит из введения, трех глав основного текста, заключения, Реферат: Заключение кредитных договоров – Xreferatcom – Банк Сохраненная копия КУРСОВАЯ РАБОТА на тему: ” КРЕДИТНЫЙ ДОГОВОР ” Улан-Удэ, 2008 Оглавление Введение 1 Сущность и содержание кредитного договора Кредитный договор — курсовая работа studentzoomruru/grajdan/kreditnyj-dogovor/2269551791357s1html Сохраненная копия 3 мар 2013 г – Кредитный договор – Гражданское право Курсовая работа по гражданскому праву Понятие и содержание кредитного договора … Содержание кредитного договора — курсовая работа – YaNeuchru yaneuchru/cat_69/soderzhanie-kreditnogo-dogovora/5497123425575page5html Сохраненная копия 3 мар 2015 г – Содержание кредитного договора – Деньги, кредит, банки Кредитный договор — курсовая работа – FreePapersru freepapersru/53/kreditnyj-dogovor/2741691790890list5html Сохраненная копия 3 мар 2013 г – в) копии учредительных документов, предусмотренных законодательством для соответствующей организационно-правовой формы Введение, Кредитный договор как гражданско-правовая сделка Сохраненная копия В данной работе будут рассмотрены понятие и предмет кредитного договора , Цель курсовой работы – исследование сути кредитного договора , его Курсовая работа Кредитные обязательства – kursach47com kursach47com/work/kreditnye-obyazatelstva/ Сохраненная копия Похожие Пример – Готовая курсовая работа по гражданскому праву на тему Кредитные Глава 2 Кредитный договор как основание возникновения кредитного Тема:Кредитный договор – Курсовая работа – заказ №1124892 Сохраненная копия Курсовая работа на тему Тема: Кредитный договор – заказ №1124892 / Правовые дисциплины / Государственное право Кредитный договор Курсовая wwwbysoloby/work_as2129294html Сохраненная копия Данная работа Кредитный договор ( Курсовая ) по предмету (Право), была выполнена по индивидуальному заказу специалистами нашей компании и Купить, заказать курсовую работу; проект по кредитному договору zaochnikru › Темы и дисциплины курсовых работ Написание на заказ курсовой работы или проекта по кредитному договору в срок Гарантии, все способы оплаты! Работаем по договору Звоните! Конспект лекции: Кредитный договор | allsummaryru allsummaryru/769-kreditnyy-dogovorhtml Сохраненная копия Похожие Конспект лекции: Кредитный договор По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные Запросить курсовую Договор государственного займа (id=idr_1709 wwwreferatshopru/katalog/pravo/dogovor-gosudarstvennogo-zaymaphp Сохраненная копия Курсовая работа Договор государственного займа (id=idr_1709__0008606) Основные функции государственного кредита 12 Глава 2 Понятие и [DOC] Правовое регулирование отношений, возникающих из кредитного Сохраненная копия Курсовая работа выполняется машинописным способом, применяется 14 шрифт и 1,5 Ответственность за неисполнение кредитного договора Кредитный договор: понятие и виды | курсовая работа studentbankru/viewphp?id=23709p=1 425 Количество просмотров: 5093 Описание работы: курсовая работа на тему Кредитный договор : понятие и виды Подробнее о работе: Читать или ВВЕДЕНИЕ Кредитный договор: понятие, особенности и виды pravobobrodobroru/40261 Сохраненная копия Кредитный договор : понятие, особенности и виды курсовая работа Понятие договора кредита широко используется в юридической науке и [DOC] Курсовая работа на тему: Кредит и его основные – EasySchoolru wwweasyschoolru/sosh/forms%20of%20creditdoc Сохраненная копия Курсовая работа на тему: Кредит и его основные формы Кредитная линия (line of credit) — договор между банком и его клиентом, представляющий Сравнительная характеристика договора займа и кредитного turboreferatru/civil-law/sravnitelnaya-harakteristikai/266303-1546900-page4html 8 янв 2013 г – Тип: курсовая работа Таким образом, договор займа и кредитный договор являются самостоятельными институтами гражданского Курсовая работа: Договор займа и кредита – BestReferatru Сохраненная копия 22 янв 2009 г – Понятие и существенные условия договора займа и кредита Наличие общих признаков, характеризующих кредитные обязательства, Картинки по запросу курсовая работа кредитный договор “cb”:3,”cl”:15,”cr”:15,”ct”:3,”id”:”VBm24Xb___xq-M:”,”ml”:”600″:”bh”:90,”bw”:62,”oh”:300,”ou”:” “,”ow”:212,”pt”:”sta-centerru/i/work/9200/9200349/9200349_page001″,”rh”:”a-centerru”,”rid”:”Fui8_EuEVxq3iM”,”rt”:0,”ru”:” “,”sc”:1,”st”:”Академический Центр”,”th”:99,”tu”:” \u003dtbn:ANd9GcRYzMgn-nod4d5aT6WfpVoy_KSJFvuitw1YECqEAQtktkIBguteVaZhjFk”,”tw”:70 “cb”:9,”cl”:18,”cr”:9,”ct”:6,”id”:”aT3fLEEi_iMIEM:”,”ml”:”600″:”bh”:90,”bw”:62,”oh”:300,”ou”:” “,”ow”:212,”pt”:”sta-centerru/i/work/1503/1503493/1503493_page001″,”rh”:”a-centerru”,”rid”:”j0cCs1LU8agviM”,”rt”:0,”ru”:” “,”sc”:1,”st”:”Академический Центр”,”th”:99,”tu”:” \u003dtbn:ANd9GcR9DDTDQAsSyyu2it1aNBAxF1EvrdPULpuPtyWGkhA6VOYDRgjz15rJqSY”,”tw”:70 “cb”:3,”cl”:21,”cr”:9,”ct”:3,”id”:”43qZwwPfzMm0rM:”,”ml”:”600″:”bh”:90,”bw”:62,”oh”:300,”ou”:” “,”ow”:212,”pt”:”sta-centerru/i/work/9200/9200068/9200068_page001″,”rh”:”a-centerru”,”rid”:”8Gdh4CYDTJ_6JM”,”rt”:0,”ru”:” “,”sc”:1,”st”:”Академический Центр”,”th”:99,”tu”:” \u003dtbn:ANd9GcQhHi1Jg2Jk6XEEr4ENOdShocDnncA7AtQJ_5Cm-eErwehSZxIW4q1CcXQ”,”tw”:70 “cb”:6,”cl”:12,”cr”:6,”ct”:3,”id”:”2fUTRT5nWPetIM:”,”ml”:”600″:”bh”:90,”bw”:63,”oh”:300,”ou”:” “,”ow”:212,”pt”:”sta-centerru/i/work/9200/9200349/9200349_page004″,”rh”:”a-centerru”,”rid”:”Fui8_EuEVxq3iM”,”rt”:0,”ru”:” “,”sc”:1,”st”:”Академический Центр”,”th”:99,”tu”:” \u003dtbn:ANd9GcQWJaC1aKgOr22gMwAfV8SNogtHp0FEiXqvoDlE-hbO27sFnN7F2Frtchw”,”tw”:70 “cb”:21,”cl”:12,”cr”:3,”ct”:6,”id”:”UrECBQgsH7pGIM:”,”ml”:”600″:”bh”:90,”bw”:63,”oh”:300,”ou”:” “,”ow”:212,”pt”:”sta-centerru/i/work/9200/9200068/9200068_page002″,”rh”:”a-centerru”,”rid”:”8Gdh4CYDTJ_6JM”,”rt”:0,”ru”:” “,”sc”:1,”st”:”Академический Центр”,”th”:99,”tu”:” \u003dtbn:ANd9GcRURWtQ7D6JFRsMXjhFK07LoP_p_Kw87gAsvo37xr4z8uPYH_RYJNayP9I”,”tw”:70 “cb”:3,”cl”:12,”cr”:3,”ct”:6,”id”:”fC2pus0y6qDzBM:”,”ml”:”600″:”bh”:90,”bw”:63,”oh”:300,”ou”:” “,”ow”:212,”pt”:”sta-centerru/i/work/1503/1503493/1503493_page003″,”rh”:”a-centerru”,”rid”:”j0cCs1LU8agviM”,”rt”:0,”ru”:” “,”sc”:1,”st”:”Академический Центр”,”th”:99,”tu”:” \u003dtbn:ANd9GcSjLBvy8XsvCMPUdlrxPNf8KB82Y9CV-nfQxdI-W_xjCWnZLSiYhOdhAw”,”tw”:70 “cb”:6,”cl”:12,”cr”:6,”ct”:3,”id”:”0uqsi3_SLh5szM:”,”ml”:”600″:”bh”:90,”bw”:63,”oh”:300,”ou”:” “,”ow”:212,”pt”:”sta-centerru/i/work/9200/9200068/9200068_page005″,”rh”:”a-centerru”,”rid”:”8Gdh4CYDTJ_6JM”,”rt”:0,”ru”:” “,”sc”:1,”st”:”Академический Центр”,”th”:99,”tu”:” \u003dtbn:ANd9GcTJtLYKGmsxcwaw6R6rNNPh5–4QQiJloU5Wzc2wq3bAhPo7o0TIvZn5ys”,”tw”:70 “cb”:3,”cl”:12,”cr”:3,”ct”:6,”id”:”O0eXQBD59-tKFM:”,”ml”:”600″:”bh”:90,”bw”:63,”oh”:300,”ou”:” “,”ow”:212,”pt”:”sta-centerru/i/work/1503/1503493/1503493_page005″,”rh”:”a-centerru”,”rid”:”j0cCs1LU8agviM”,”rt”:0,”ru”:” “,”sc”:1,”st”:”Академический Центр”,”th”:99,”tu”:” \u003dtbn:ANd9GcTl_AxEpuCqWOtSNnyDN0UpNdXXgVgj8gVlM6FJItkdsEfjZCo9s1Alo70″,”tw”:70 “cb”:3,”cl”:12,”cr”:3,”ct”:6,”id”:”jl6s_DraUy5KVM:”,”ml”:”600″:”bh”:90,”bw”:67,”oh”:300,”ou”:” “,”ow”:212,”pt”:”sta-centerru/i/work/1503/1503493/1503493_page004″,”rh”:”a-centerru”,”rid”:”j0cCs1LU8agviM”,”rt”:0,”ru”:” “,”sc”:1,”st”:”Академический Центр”,”th”:99,”tu”:” \u003dtbn:ANd9GcTKi6kPZflVtcDn8VJInn7T3ePScQ_dCzaMU3ekbI-KrGjrXoNW6QaMRA”,”tw”:70 Другие картинки по запросу “курсовая работа кредитный договор” Жалоба отправлена Пожаловаться на картинки Благодарим за замечания Пожаловаться на другую картинку Пожаловаться на содержание картинки Отмена Пожаловаться Все результаты КУРСОВАЯ РАБОТА Договор банковского вклада (депозита) Сохраненная копия 24 апр 2015 г – Договор банковского вклада (депозита) Кредитный договор По кредитному договору банк или иная кредитная организация (кредитор) БОЛЬШАЯ НАУЧНАЯ БИБЛИОТЕКА :: Курсовая работа wwwrf-uru/referaty_po_finansam/kursovaya_rabota_kreditovaniephp Курсовая работа : Кредитование юридических лиц Федеральное агентство по Правовая основа кредитного договора – законы и другие юридические, Пояснения к фильтрации результатов В ответ на официальный запрос мы удалили некоторые результаты (1) с этой страницы Вы можете ознакомиться с запросом на сайте LumenDatabaseorg Вместе с курсовая работа кредитный договор часто ищут кредитный договор курсовая для юристов кредитный договор курсовая 2017 кредитный договор диплом понятие и виды кредитных обязательств курсовая работа сущность кредитного договора понятие и содержание кредитного договора курсовая кредитная история курсовая Навигация по страницам 1 2 Следующая Ссылки в нижнем колонтитуле Россия – Подробнее… Справка Отправить отзыв Конфиденциальность Условия Аккаунт Поиск Карты YouTube Play Новости Почта Контакты Диск Календарь Google+ Переводчик Фото Ещё Покупки Документы Blogger Hangouts Google Keep Jamboard Подборки Другие сервисы Google

Яндекс Яндекс Найти Поиск Поиск Картинки Видео Карты Маркет Новости ТВ онлайн Знатоки Коллекции Музыка Переводчик Диск Почта Все Ещё «Zаочник»™ – Официальный сайт / zaochnik2com zaochnik2com Не подходит по запросу Спам или мошенничество Мешает видеть результаты Информация о сайте реклама Решаем проблемы студентов уже более 18 лет! Индивидуальный подход Звоните! Реальная стоимость Экономим Ваше время Все виды работ и предметы Как сделать Курсовую Работу ? / studymediaru Курсовая на 5 Пошаговая инструкция Сэкономь время Скачай книгу studymediaru › Скачать-Бесплатно Не подходит по запросу Спам или мошенничество Мешает видеть результаты Информация о сайте реклама «Пишем Топовый Курсовик» – Бесплатная онлайн-книга Мы помогли сдать 13000 работ ! Контактная информация +7 (800) 100-03-20 пн-пт 10:00-20:00 1 Курсовая работа : Кредитный договор 4 – BestReferatru bestreferatru › referat-286904html Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Подробнее о сайте Курсовая работа КРЕДИТНЫЙ ДОГОВОР Выполнила студентка 3 курса, заочного отделения Основная цель данной работы является исследование кредитного договора Для ее достижения необходимо решить следующие задачи Читать ещё Курсовая работа КРЕДИТНЫЙ ДОГОВОР Выполнила студентка 3 курса, заочного отделения Основная цель данной работы является исследование кредитного договора Для ее достижения необходимо решить следующие задачи: 1 выделить характерные признаки кредитного договора , предмет, сроки и форму; 2 сравнить кредитный договор с договором займа; 3 определить права и обязанности по кредитному договору Основным источником, использованным в данной курсовой работе , является Гражданский кодекс Также использованы нормативно-правовые акты, такие как закон «О банках и банковской деятельности», «О центральном банке» и тд Глава 1 особенности, сущность и виды кредита Скрыть 2 Кредитный договор knowledgeallbestru › Государство и право › …_0html Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Подробнее о сайте В своей курсовой работе на тему ” Кредитный договор “, я рассмотрю следующие вопросы: Что такое кредит? Кредитный договор – разновидность договора займа В силу прямого указания закона к кредитному договору применяются правила, предусмотренные ГК о договоре займа, если иное не Читать ещё В своей курсовой работе на тему ” Кредитный договор “, я рассмотрю следующие вопросы: Что такое кредит? Какие существуют разновидности кредитного договора ? и тд Я думаю, что рассмотрение этих вопросов поможет мне более углублено изучить данную тему, а это и является главной задачей курсовой работы Кредитный договор – разновидность договора займа В силу прямого указания закона к кредитному договору применяются правила, предусмотренные ГК о договоре займа, если иное не предусмотрено правилами о кредите и не вытекает из существа кредитного договора (п2 ст819 ГК) Скрыть 3 Кредитный договор Курсовая работа (т) Основы права BiblioFondru › viewaspx?id=722400 Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Подробнее о сайте Кредитный договор ГБОУ СПО (ССУЗ) «Златоустовский металлургический колледж» КУРСОВАЯ РАБОТА По дисциплине: Гражданское право Тема: Кредитный договор Выполнил: студент группы 4П Шифр МП 264 Читать ещё Кредитный договор ГБОУ СПО (ССУЗ) «Златоустовский металлургический колледж» КУРСОВАЯ РАБОТА По дисциплине: Гражданское право Тема: Кредитный договор Выполнил: студент группы 4П Шифр МП 264 СОДЕРЖАНИЕ Введение Глава 1 Теоретические и правовые аспекты кредитного договора 1 Понятие и значение кредитного договора 12 Элементы кредитного договора Виды кредитных договоров Глава 2 Правовые аспекты содержания кредитного договора 21 Права и обязанности сторон по договору 2 Ответственность сторон за нарушение условий кредитного договора Заключение Библиография Скрыть 4 Курсовая работа : Кредитный договор refetekaru › r-204238html Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Курсовая работа : Кредитный договор ВВЕДЕНИЕ Практически все физические и юридические лица в своей повседневной хозяйственной деятельности и жизни сталкиваются с одной из самых распространенных форм договоров Читать ещё Курсовая работа : Кредитный договор ВВЕДЕНИЕ Практически все физические и юридические лица в своей повседневной хозяйственной деятельности и жизни сталкиваются с одной из самых распространенных форм договоров – договором кредита Гражданский оборот немыслим без кредитных отношений, а регулятивные возможности, которые содержатся в кредитном обязательстве, используются многими гражданско-правовыми институтами, оформляющими денежное обязательство Это такие институты, как кредитный договор , вексель, облигация, банковская гарантия, банковский вклад, поручительство Кредитный договор является особ Скрыть 5 Кредитный договор : понятие и виды | курсовая работа studentbankru › viewphp?id=23709 Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Описание работы : курсовая работа на тему Кредитный договор : понятие и виды Например, по мнению РИ Каримуллина, “в российском гражданском праве договор займа и кредитный договор имеют по меньшей мере три общих признака В самом деле, и переход права собственности на предмет договора Читать ещё Описание работы : курсовая работа на тему Кредитный договор : понятие и виды Подробнее о работе : Читать или Скачать ВНИМАНИЕ Например, по мнению РИ Каримуллина, “в российском гражданском праве договор займа и кредитный договор имеют по меньшей мере три общих признака В самом деле, и переход права собственности на предмет договора , и соглашение о возврате полученного заемщиком капитала, и длящийся характер правоотношений сторон – все это безусловные атрибуты не только кредитного договора , но и договора займа Скрыть 6 курсовая работа – Кредитный договор и его виды webkursovikru › kartgotrabasp?id=-63157 Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Курсовая работа По банковскому праву « Кредитный договор и его виды» Выполнила студентка 4 курса юридического факультета группы ЮС-2-06 Антоненко Мила Преподаватель Давыдова АВ ГМурманск 2010 г Содержание Читать ещё Курсовая работа По банковскому праву « Кредитный договор и его виды» Выполнила студентка 4 курса юридического факультета группы ЮС-2-06 Антоненко Мила Преподаватель Давыдова АВ ГМурманск 2010 г Содержание Введение3 Глава 1 Правовое регулирование кредитного договора 6 11 Правовая природа кредитного договора 6 12 Форма и порядок заключения кредитного договора 8 13 Содержание кредитного договора 10 Глава 2 Виды кредитного договора 12 21 Скрыть 7 Особенности кредитного договора – курсовая работа cinrefru › razdel/01300finansi/06/174709htm Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Порядок заключения кредитного договора , перспектива развития кредитно –договорных отношений Целью д анной работы является изучение правовой базы кредитно -договорных отношений с участием банков, прослеживания динамики развития Российского законодательства, регулирующего Читать ещё Порядок заключения кредитного договора , перспектива развития кредитно –договорных отношений Целью д анной работы является изучение правовой базы кредитно -договорных отношений с участием банков, прослеживания динамики развития Российского законодательства, регулирующего кредитно -договорные отношения, его качественного уровня, проведения анализа применения действующего законодательства в банковской практике, определения тенденций развития правовой базы кредитно -договорных отношений и кредитных институтов В соответствии с целью исследования в работе поставлены следующие задачи Скрыть 8 Курсовая работа : Кредитный договор и его виды cwetochkiru › …kursovaia-rabota-kreditnyi-dogovor… Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Похожий материал – Курсовая работа : Кредитный договор : понятие и виды Участники гражданско-правового оборота отвлекают свои оборотные средства, путем вложения их в долгосрочные проекты, с целью получения в дальнейшем прибыли, и одновременно с отвлечением денежных средств, подвергаются Читать ещё Похожий материал – Курсовая работа : Кредитный договор : понятие и виды Участники гражданско-правового оборота отвлекают свои оборотные средства, путем вложения их в долгосрочные проекты, с целью получения в дальнейшем прибыли, и одновременно с отвлечением денежных средств, подвергаются определенным рискам: риск того, что проект окажется не рентабельным и не принесет прибыли, риск того, что предприятие окажется «парализованным» и не сможет осуществлять текущую деятельность в связи с нехваткой денежных средств, риск того, что многообещающий проект Скрыть 9 Кредитный договор : Курсовая работа : Государство stud-bazaru › kreditnyiy-dogovor-kursovaya-rabota… Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Учреждение образования «Академия МВД Республики Беларусь» Кафедра гражданского и трудового права КУРСОВАЯ РАБОТА по гражданскому праву на тему: « Кредитный договор » Выполнил: курсант 3 курса уголовно- 10 Курсовая : ” Кредитный договор : понятие, виды” sinpcomua › work/149676/Kreditnyj-dogovor…vidy Сохранённая копия Показать ещё с сайта Пожаловаться Информация о сайте Министерство образования и науки Р Ф Курсовая работа по гражданскому праву Кредитный договор : понятие виды и содержание кредитных обязательств Екатеринбург, 2013 1 Кредитный договор как гражданско-правовая сделка 11 Предмет, форма, порядок заключения кредитного договора Читать ещё Министерство образования и науки Р Ф Курсовая работа по гражданскому праву Кредитный договор : понятие виды и содержание кредитных обязательств Екатеринбург, 2013 1 Кредитный договор как гражданско-правовая сделка 11 Предмет, форма, порядок заключения кредитного договора 12 Отдельные разновидности кредитного договора 13 Исполнение, изменение и прекращение кредитного договора 2 Способы защиты и правовые проблемы кредитного договора 21 Способы обеспечения исполнения кредитных обязательств 22 Правовые проблемы кредитных отношений и кредитного договора Заключение Список использованных Скрыть Автор24 – Подбор материала онлайн author24expert › Для-Студентов Не подходит по запросу Спам или мошенничество Мешает видеть результаты Информация о сайте реклама Образовательный проект Мы помогаем студентам с 2012 года! Онлайн 24/7 Контактная информация +7 (800) 100-03-20 пн-пт 10:00-20:00 Все для студентов! – От 600 руб! От 12 часов! stud-asistru › Консультация Не подходит по запросу Спам или мошенничество Мешает видеть результаты Информация о сайте реклама Образовательный проект для студентов Подбор материала онлайн Жми! Выдадут ли кредит? – Пройди тест и узнай свои шансы allintestru Не подходит по запросу Спам или мошенничество Мешает видеть результаты Информация о сайте реклама Получи результат сразу, ответив на 11 вопросов Содействие в подборе финансовых услуг/организа… Содействие в подборе финансовых услуг/организаций Работа по договору Срочно! / domkadrovru domkadrovru Не подходит по запросу Спам или мошенничество Мешает видеть результаты Информация о сайте реклама Зарплата высокая, платим вовремя Прямой работодатель Без посредников Вместе с « курсовая работа кредитный договор » ищут: дипломная работа готовые курсовые заказать курсовую работу сайт курсовых работ дипломная работа это скачать курсовую работу бесплатно реферат антиплагиат онлайн образец курсовой работы готовая курсовая работа 1 2 3 4 5 дальше Браузер Предложит замену неверному адресу сайта 0+ Установить Будьте в Плюсе

ВВЕДЕНИЕ.

Кредитный договор – курсовая работа

Кредитный договор – курсовая работаКредитный договор

курсовая работаВслед за деньгами изобретение кредита является гениальным открытием человечества. Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей.

Актуальность рассматриваемой темы состоит в том, что кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане. Предприятие – заемщик за счет дополнительной стоимости имеет возможность увеличить свои ресурсы, расширить хозяйство, ускорить достижение производственных целей. Граждане, воспользовавшись кредитом, имеет двойной шанс: либо применить способности и полеченные дополнительные ресурсы для расширения своего дела, либо ускорить достижение потребительских целей, получить в распоряжение такие вещи, предметы, ценности, которыми они могли бы владеть в будущем. Практически все в своей повседневной хозяйственной деятельности сталкиваются с одной из самых распространенных форм договоров – договором кредита, выступая в нем в качестве либо кредиторов, либо заемщиками.

Граждане, воспользовавшись кредитом, имеет двойной шанс: либо применить способности и полеченные дополнительные ресурсы для расширения своего дела, либо ускорить достижение потребительских целей, получить в распоряжение такие вещи, предметы, ценности, которыми они могли бы владеть в будущем. Практически все в своей повседневной хозяйственной деятельности сталкиваются с одной из самых распространенных форм договоров – договором кредита, выступая в нем в качестве либо кредиторов, либо заемщиками.

Значение кредитования в коммерческом обороте трудно переоценить. Кредитование позволяет проводить широкомасштабные операции, увеличивать инвестиции в различные виды деятельности и обеспечивать более быстрый оборот средств. Банки являются важнейшими участниками любой предпринимательской деятельности, и от их благополучия во многом зависит и устойчивость экономики. За время, прошедшее с момента появления первых по настоящему частных банков (1988 г.), прошло достаточно много времени, появилось множество различных банков, сложилась практика заключения и исполнения кредитных договоров, в форме которых реализуется банковский кредит.

По образному выражению, кредит является “душой торговли”. И действительно, значение кредита в товарно-денежном производстве крайне велико, так как последнее обуславливает появление недостатка собственных денежных средств и необходимость его восполнения. Кредитные отношения являются тем средством, с помощью которого появляется возможность восполнить недостаток денежных средств и аккумулировать средства для вложений капитала.

Понятие договора кредита широко используется в юридической науке и правоприменительной практике, что обусловлено распространенностью данного договора в гражданском обороте.

Объектом научного анализа настоящей работы является договор кредита как теоретическая категория и как правовое явление социальной действительности.

Предметная направленность определяется выделением и изучением, в рамках заявленной темы, нормативно-правовых источников.

Целью представленной работы предполагается решить следующие задачи:

– раскрыть термин кредитного договора;

– определить содержание и признаки договора кредита согласно действующему законодательству и правоприменительной практике;

– рассмотрение существенных условий, отдельных элементов договора кредита, таких как стороны, объект (предмет), срок, форма договора;

– рассмотрение отдельных разновидностей кредитного договора.

Информационная база курсовой работы включает: труды ведущих отечественных авторов, статьи, опубликованные в периодических изданиях, а также Интернет-ресурсы, нормативно-правовые акты, статистические материалы.

Курсовая работа состоит из введения, трех глав основного текста, заключения, списка использованных источников, приложения. Содержание работы изложено на 55 страницах машинописного текста. Библиографический список состоит из 23 источников.

1. ПОНЯТИЕ И СОДЕРЖАНИЕ КРЕДИТНОГО ДОГОВОРА

Кредитный договор представляет собой соглашение, по которому банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты за нее.

К отношениям по кредитному договору применяются нормы, регулирующие договор займа, если иное не установлено гражданским законодательством и не вытекает из существа кредитного договора.

Кредитный договор может предусматривать целевое использование кредита. В случаях, когда кредит предоставляется в иностранной валюте на территории Российской Федерации, то он должен соответствовать требованиям валютного законодательства.

Кредитный договор является особой, самостоятельной разновидностью договора займа. Именно это обстоятельство дает возможность в субсидиарном порядке применять для его регулирования правила о займе, если иное не вытекает из существа кредитного договора (п. 2 ст. 819 ГК).

Большинство участников имущественного оборота, прежде всего профессиональные предприниматели, испытывают постоянную потребность в денежном кредите. Ее удовлетворение в рамках договора займа невозможно, так как он носит реальный характер и не может создать у заемщика уверенности в получении денег в нужный ему момент, поскольку заимодавца невозможно принудить к выдаче займа. Поэтому финансовый рынок, в рамках которого, по сути, осуществляется “торговля деньгами”, нуждается в другом договоре – консенсуального характера. Данное обстоятельство и предопределило появление относительно самостоятельного кредитного договора (в рамках общего института кредитных, или заемных, обязательств). В дореволюционном российском праве, как и в ГК РСФСР 1922 г., выход, как уже отмечалось, был найден в оформлении договора об открытии кредита как особого, предварительного договора, порождавшего лишь обязательство заключить в будущем договор о займе.

Данное обстоятельство и предопределило появление относительно самостоятельного кредитного договора (в рамках общего института кредитных, или заемных, обязательств). В дореволюционном российском праве, как и в ГК РСФСР 1922 г., выход, как уже отмечалось, был найден в оформлении договора об открытии кредита как особого, предварительного договора, порождавшего лишь обязательство заключить в будущем договор о займе.

По кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму с процентами (п. 1 ст. 819 ГК).

По своей юридической природе кредитный договор является консенсуальным, возмездным и двусторонним (рисунок 1)

Размещено на http://www.allbest.ru/

Рисунок 1. Юридическая природа кредитного договора Составлено автором

Предметом по кредитному договору могут быть исключительно только деньги, которые имеют нарицательную стоимость в рублях либо в иностранной валюте. В случаях, когда предметом кредитного договора выступает иностранная валюта, то отношения регулируются валютным законодательством. Независимо от суммы кредита кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет ничтожность договора.

В случаях, когда предметом кредитного договора выступает иностранная валюта, то отношения регулируются валютным законодательством. Независимо от суммы кредита кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет ничтожность договора.

В случаях, когда в кредитный договор включены условия о залоге недвижимости, то такой договор должен быть нотариально удостоверен и зарегистрирован в установленном законодательством порядке.

Основное содержание кредитного договора (приложение А):

1. Проценты по кредитному договору являются существенным условием. Выплата процентов по договору является обязательной

2. Сумма кредита договора

3. Вознаграждение банку за пользование кредитным договором

4. Срок кредитного договора

5. Имущественная ответственность сторон по кредитному договору

Стороны по кредитному договору показаны на рисунке 2.

Размещено на http://www.allbest.ru/

Рисунок 2. Стороны по кредитному договору 18

Заемщик по кредитному договору отвечает:

1. За нецелевое использование кредита

За нецелевое использование кредита

2. За невозврат в срок

Существенные условия кредитного договора показаны на рисунке 3.

Размещено на http://www.allbest.ru/

Рисунок 3. Существенные условия кредитного договора 18

| № темы | Название темы |

| 1 | Развитие банковской системы России в условиях становления рыночной экономики. |

| 2 | Проблемы развития сети коммерческих банков России. |

| 3 | Инструменты и методы регулирования деятельности коммерческих банков Банком России. |

| 4 | Основные принципы и мотивация деятельности коммерческого банка. |

| 5 | Капитал банка, источники его первоначального формирования и наращивания. |

| 6 | Роль собственных средств банка в его коммерческой деятельности, анализ их состава и структуры. |

| 7 | Доходы коммерческого банка, их анализ и резервы роста. |

| 8 | Формирование себестоимости банковских услуг. |

| 9 | Прибыль коммерческого банка, анализ ее формирования и использования. |

| 10 | Методы оценки рентабельности деятельности коммерческого банка. |

| 11 | Методы оценки эффективности деятельности коммерческого банка. |

| 12 | Сравнительный анализ эффективности деятельности коммерческих банков региона (города). |

| 13 | Налогообложение коммерческих банков, проблемы его совершенствования. |

| 14 | Анализ процентной политики банка и факторов, ее определяющих. |

| 15 | Платежеспособность и надежность банка, методы оценки. |

| 16 | Необходимость и проблемы управления банковской ликвидностью. |

| 17 | Показатели, характеризующие ликвидность банка, их анализ. |

| 18 | Анализ формирования ресурсной базы коммерческого банка. |

| 19 | Состав и структура пассивных операций банка, управление ими. |

| 20 | Проблемы депозитной политики коммерческого банка. |

| 21 | Тенденции развития рынка межбанковских кредитов на современном этапе. |

| 22 | Состав и структура активных операций банка, управление ими. |

| 23 | Формирование кредитного портфеля коммерческого банка, анализ его объема, структуры и качества. |

| 24 | Кредитный договор как основа взаимоотношений банка с заемщиками. |

| 25 | Оптимизация условий выдачи и погашения ссуд. Определение сроков и источников возврата кредитов. |

| 26 | Формы обеспечения возвратности кредита. |

| 27 | Залог, его виды. Кредитование под залог. |

| 28 | Оценка кредитоспособности заемщика. |

| 29 | Предварительный и последующий контроль банка за финансовым состоянием заемщиков. |

| 30 | Кредитование малого бизнеса. Роль кредита в его развитии. |

| 31 | Новые формы кредитно-расчетного обслуживания предприятий банком. |

| 32 | Проблемы расширения банковских услуг для населения. |

| 33 | Организация межбанковских расчетов в современных условиях, пути ее совершенствования. |

| 34 | Банковские операции с векселями. |

| 35 | Фондовый портфель коммерческого банка, его анализ. |

| 36 | Банковские риски, их оценка и методы защиты. |

| 37 | Кредитный риск, его оценка и методы снижения. |

| 38 | Банковские операции с государственными ценными бумагами. |

| 39 | Лизинговые операции коммерческого банка. |

| 40 | Трастовые операции коммерческого банка. |

| 41 | Валютные операции коммерческого банка. |

| 42 | Формирование имиджа коммерческого банка. |

| 43 | Маркетинговая деятельность банка. |

| 44 | Пластиковые карточки как инструмент совершенствования расчетов. |

| 45 | Проблемы активизации банковского кредитования реального сектора экономики. |

| 46 | Роль банковского кредита в преодолении кризисных явлений и развитии экономики. |

| 47 | Банковский кредит как источник формирования финансовых ресурсов предприятий, его роль и границы. |

| 48 | Проблемы долгосрочного банковского кредитования инвестиционных проектов. |

Финансовый клуб. Договор займа и кредитный договор. Встреча третья. Новеллы статьи 809 ГК РФ и изменения в регулировании процентов по договору займа

Описание мероприятия

15 марта 2019 года в Центре международных и сравнительно-правовых исследований состоялся очередной круглый стол Финансового клуба на тему: «Договор займа и кредитный договор. Встреча третья. Новеллы статьи 809 ГК РФ и изменения в регулировании процентов по договору займа».

В работе круглого стола приняли участие представители научного сообщества и сотрудники крупнейших российских банков.

М.Л. Башкатов приветствовал участников мероприятия и в рамках первого блока обсуждений, посвященного природе процентных обязательств в целом, поставил вопрос о соотношении процентов и комиссии.

А.Г. Карапетов высказал точку зрения о необходимости разделения коммерческих и потребительских договоров. По его мнению, во втором случае право должно стимулировать банки включать все их требования относительно размера встречного предоставления в процентную ставку, что позволит заёмщикам лучше оценить объём своих финансовых обязательств. Исключение нужно сделать для платежей, предоставляемых за дополнительные услуги банка, однако для такой услуги должны быть четкие критерии. Относительно корпоративных кредитов он отметил, что не видит оснований пресечения непроцентных платежей, поскольку стороны могут договориться о любом варианте встречного предоставления. Услуги в данном смысле будут пониматься более широко – как плата за дополнительное право заемщика, которое не входит в минимальные обязательства банка.

Исключение нужно сделать для платежей, предоставляемых за дополнительные услуги банка, однако для такой услуги должны быть четкие критерии. Относительно корпоративных кредитов он отметил, что не видит оснований пресечения непроцентных платежей, поскольку стороны могут договориться о любом варианте встречного предоставления. Услуги в данном смысле будут пониматься более широко – как плата за дополнительное право заемщика, которое не входит в минимальные обязательства банка.

М.Л. Башкатов заметил, что должна быть обозначена разница между различными видами оплаты (комиссия, плата за отказ от договора, опционная премия). Было обращено внимание на отсутствие нормативно прописанных критериев для определения критериев услуг, включаемых в комиссию. А.Г. Карапетов уточнил, что отсутствие прописанных в гражданском кодексе конструкций не означает, что их нельзя признавать.

С.А. Сарбаш согласился с необходимостью уточнения критериев и отметил, что их необходимо разграничивать для самого бизнеса, соответственно масштабам деятельности. Необходимо контролировать особенности кредитных сделок с предпринимателями, поскольку банки оказывают влияние на экономику всей страны.

Необходимо контролировать особенности кредитных сделок с предпринимателями, поскольку банки оказывают влияние на экономику всей страны.

О.М. Иванов обратил внимание на то, что процент является некоторой платой, взимаемой за пользование кредитом и находящейся в зависимости от срока пользования кредитом. Также он обратил внимание на проблему навязывания банками страхования кредитования и возможную связь этого с отменой комиссий.

Р.С. Бевзенко затронул вопрос о том, на кого именно возлагаются издержки при кредитовании. В частности, если речь идет о среднем или малом бизнесе, то они всегда будут возложены на граждан.

А.В. Чирков вернулся к вопросу о том, могут ли банки выдавать кредиты без комиссии. Так, в пример были приведены микрофинансовые организации, которые работали без дополнительных комиссий. С введением Закона «О потребительском кредите (займе)» произошло снижение процента в микрофинансовых организациях и параллельное возникновение дополнительных услуг. Законодатель полагает, что необходимо регулировать общий размер платежей по кредиту, а при наличии связи кредита и дополнительной услуги такие услуги тоже должны быть урегулированы.

Законодатель полагает, что необходимо регулировать общий размер платежей по кредиту, а при наличии связи кредита и дополнительной услуги такие услуги тоже должны быть урегулированы.

Р.А. Чичакян привела в пример подход французского права, согласно которому любое вознаграждение банку (комиссия за выдачу кредита, процент или любое другое) не должно быть связано с телом кредита, несмотря на то, что оно рассчитывается как пользование денежными средствами. И даже некоторые проценты могут быть оформлены как отдельный договор.

Еще одной темой обсуждения стала новелла статьи 809 ГК и «ростовщические проценты». М.Л. Башкатов обратил внимание на критику данного положения и поставил вопрос о соотношении ст. 809 ГК с кабальными сделками и ст. 10 ГК: должен ли быть субъективный элемент при исчислении процентов и справедлива ли санкция, предусмотрена ст. 809? Также был задан вопрос о возможности применения нормы по аналогии к юридическим лицам.

Р.С. Бевзенко обратил внимание на необходимость брать во внимание все аспекты заключаемой сделки. Так, если присутствует искажение воли заемщика и последующая кабальность сделки, то его защита оправдана. В случае же, если договор заключен добровольно, но на условиях, отличающихся от рынка, для защиты нет оснований.

Так, если присутствует искажение воли заемщика и последующая кабальность сделки, то его защита оправдана. В случае же, если договор заключен добровольно, но на условиях, отличающихся от рынка, для защиты нет оснований.

С.А. Сарбаш отметил, что борьба с «ростовщическими процентами» является не догматической конструкцией, а нравственной категорией, выработанной самим обществом. Проблемы же, возникающие на практике при применении нормы, можно охарактеризовать как эксцесс исполнителя, поскольку в любом случае необходим индивидуальный подход к ситуации.

О.М. Иванов охарактеризовал ст. 809 как дополнение к ст. 6 Закона «О потребительском кредите (займе)», которой было введено «ростовщичество» для потребительского кредита, и высказал позицию о необходимости контролировать уже полную стоимость кредита, а не отдельно размер процентов.

Завершающей темой дискуссии стали отрицательные процентные ставки. М.Л. Башкатов поставил вопрос о том, как трактовать негативные проценты.

А.Г. Карапетов высказал позицию о том, что такой договор является законным, но не соответствует одному из квалифицирующих признаков, противоречит существу законодательного регулирования займов и является иным типом контракта. Отрицательная ставка может возникнуть, например, во вкладе в валюте, курсовая динамика которой такова, что услугу вкладчику оказывает сам банк тем, что держит деньги и может возвращать номинал, пусть и с некоторыми вычетами.

А.Г. Карапетов также обратил внимание на особенности работы новой нормы. Введение нормы было мотивировано снижением процентов для заемщиков. При этом возникает вопрос о понимании категории «обычно взимаемые проценты». Для этого необходимо сравнить статистические данные рынка потребительских кредитов (для значительных сумм на большой срок) и потребительских займов МФО (для сумм на короткий срок).

Э.Ю. Витоль отметила, что соответствующий подход фактически уже был закреплен законодательно. Так, одна из предыдущих редакций статьи 9. 1 Закона «Об ипотеке (залоге недвижимости)» позволяла применять к договору займа, заключённому между гражданами (не предпринимателями), некоторые положения Закона «О потребительском кредите (займе)», в частности те, которые касаются ограничения полной стоимости займа в зависимости от рассчитанных Банком России среднерыночных значений для определенных категорий займов.

1 Закона «Об ипотеке (залоге недвижимости)» позволяла применять к договору займа, заключённому между гражданами (не предпринимателями), некоторые положения Закона «О потребительском кредите (займе)», в частности те, которые касаются ограничения полной стоимости займа в зависимости от рассчитанных Банком России среднерыночных значений для определенных категорий займов.

В ходе дискуссии были приведены примеры регулирования в Швейцарии, где такие проценты разрешены, и противоположный подход Германии, где они не признаются.

Был также затронут вопрос о возможности создания беспроцентного вклада, О.М. Иванов обратил внимание, что в настоящее время более 50% вкладов переведены в банковские счета, что нивелирует разницу между ними.

Р.А. Чичакян привела в пример французский опыт, где негативная ставка использовалась в надежде ликвидировать последствия девальвации евро относительно швейцарского франка. Но юридическим сообществом такая категория сделок была принята негативно, а у банка есть экономическая выгода от заключения сделки с негативной процентной ставкой по кредиту.

Материалы для обсуждения

Аналитическая справка «Проценты. Правовое регулирование России»

Аналитическая справка «Проценты. Регулирование и судебная практика во Франции»

Аналитическая справка «Проценты. Правовое регулирование в Англии»

Аналитическая справка «Проценты. Правовое регулирование в Германии»

Аналитическая справка «Проценты. Правовое регулирование в Италии»

▶▷▶▷ закон предложения курсовая работа

▶▷▶▷ закон предложения курсовая работа| Интерфейс | Русский/Английский |

| Тип лицензия | Free |

| Кол-во просмотров | 257 |

| Кол-во загрузок | 132 раз |

| Обновление: | 05-04-2019 |

закон предложения курсовая работа – Курсовая работа МК 13 Восст – academiaedu wwwacademiaedu35869559Курсовая Cached Во второй рассматривается закон предложения , факторы влияющие на изменения предложения и эластичность предложения 10 Закон предложения Факторы, влияющие на предложение studfilesnetpreview1865244page:8 Cached Работа по теме: Билеты экономика может оказать влияние на величину предложения Закон Закон Предложения Курсовая Работа – Image Results More Закон Предложения Курсовая Работа images Курсовая работа: Спрос и предложение – Рефераты wwwelit-materialrureferaty_po_ekonomicheskoj_teorii Cached Курсовая работа : Спрос и предложение Закон предложения 22 Неценовые факторы Курсовая работа Эластичность предложения Житников Артём (ЭЭ studfilesnetpreview4340704 Cached 01062015 3 Mб 12 Курсовая работа Эластичность предложения Житниковrtf Житниковrtf 01062015 442 Mб 52 Микроэкономика_Гальперин, Игнатьев, Моргунов_Учебник Т 1_1999 -349сpdf Курсовая работа: Предложение, функция предложения studrbruworksentry30997hTNGjo Cached Курсовая работа состоит из введения, трех глав, заключения, списка литературы, включающего 18 источников информации Работа содержит 30 страниц машинописного текста, 7 таблиц, 14 рисунков Курсовая работа: Спрос и предложение – BestReferatru wwwbestreferatrureferat-128688html Cached Курсовая работа Связь между уровнем цен и предложением описывает закон предложения Закон предложения Эластичность предложения и ее виды worksdokladruview5l9crpz5dCY4html Cached Закон предложения Эластичность предложения и ее виды Главная Курсовая работа Экономика Закон предложения Эластичность предложения и ее виды worksdokladruview5l9crpz5dCY3html Cached 22 Эластичность предложения Эластичность в русском языке обозначает гибкость, плавность Закон предложения Эластичность предложения и ее виды referatworkrurefssourceref-73721html Cached курсовая работа по предмету Экономика и экономическая теория на тему: Закон предложения Эластичность предложения и ее виды; понятие и виды, классификация и структура, 2017-2018 год Законы спроса и предложения – реферат, курсовая работа referatworkrurefssourceref-61829html Cached Учебная работа на тему: Законы спроса и предложения Скачать реферат курсовую на тему Законы спроса и предложения , 2016-2017 Promotional Results For You Free Download Mozilla Firefox Web Browser wwwmozillaorg Download Firefox – the faster, smarter, easier way to browse the web and all of 1 2 3 4 5 Next 49,400

- Слово целиком Учитывать регистр.

Федеральный закон от 21 07 1997 114 фз о службе в таможенных органа

Федеральный закон от 21 07 1997 114 фз о службе в таможенных органа - х российской федерации. И дальше изложить выводы, логически следующие из содержания глав курсовой работы. Каждый вывод начинать с нового абзаца. 3. Федеральный конституционный закон О Правительстве

- аботы. Каждый вывод начинать с нового абзаца. 3. Федеральный конституционный закон О Правительстве Российской Федерации от 14 мая 1997 г…

Ключевые слова : анализ, финансы, курсовая, экономический анализ, бухгалтерия. В курсовой работы содержится 31 страниц. 3 Об обществах с ограниченной ответственностью: Федеральный закон от 14 января 1998г.

Официальный сайт. Информация о факультетах и кафедрах, условия приема, о научной работе. 404_error: image not found!

Сайт министерства образования и науки Красноярского края. Структура и деятельность министерства, информация о педагогах и образовательных учреждениях.

Все разделы и подразделы курсовой работы должны быть, по возможности, соразмерны по структуре и по объему.

Ссылки на закон даются в самом тексте,

Коллекция образовательных ресурсов. Методические материалы, программные средства для учебной деятельности и организации учебного процесса. Гл а вный член безл и чного предлож е ния.

Ссылки на закон даются в самом тексте,

Коллекция образовательных ресурсов. Методические материалы, программные средства для учебной деятельности и организации учебного процесса. Гл а вный член безл и чного предлож е ния.

соразмерны по структуре и по объему. Ссылки на закон даются в самом тексте

финансы

- 7 таблиц

- Моргунов_Учебник Т 1_1999 -349сpdf Курсовая работа: Предложение

- списка литературы