курсовая работа на тему банковский вклад | Дипломная Гражданское право

Скачай курсовая работа на тему банковский вклад и еще Дипломная в формате PDF Гражданское право только на Docsity! МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ ГОУ ВПО «ДОНБАССКАЯ ЮРИДИЧЕСКАЯ АКАДЕМИЯ» КАФЕДРА ГРАЖДАНСКОГО ПРАВА И ПРОЦЕССА КУРСОВАЯ РАБОТА по учебной дисциплине Гражданское право на тему: «договор банковского вклада: понятие и виды» Научный руководитель старший преподаватель кафедры гражданского права и процесса А.П. Финкина ____________________ (подпись) Студентки 3 курса, факультета ФГМП, гр. 309 Д.А. Щербатых ____________________ (подпись) Национальная шкала _______________ Кол-во баллов: _____________________ Оценка ECTS ______________________ Донецк, 2019 УТВЕРЖДЕНО: научный руководитель старший преподаватель кафедры гражданского права и процесса А.П. Финкина ________________________ «____» ________________2019 г. КАЛЕНДАРНЫЙ ПЛАН Щербатых Дарьи Андреевны, студентки 3 курса, группы 309, очной формы обучения на тему: «Договор банковского вклада: понятие и виды» № Виды работ План Факт 1 Подбор научной литературы и законодательства по теме исследования 2 Подготовка введения, первой главы работы и передача научному руководителю для проверки 3 Подготовка второй и третьей главы работы и передача научному руководителю для проверки 4 Подготовка окончательного варианта работы и ее оформление 5 Оформление и передача работы на кафедру для проверки научным руководителем __________________ ______________ (Ф. И.О. студента) (подпись) ВВЕДЕНИЕ Одним из первых институтов в гражданском законодательстве, стал правовой институт, который регулирует правоотношения в сфере договоров банковского вклада. Договор банковского вклада или как его ещё принято называть договор банковского депозита – это договор между двумя сторонами, а именно банком и вкладчиком, согласно которому, банк принимает денежную сумму вкладчика с обязательством возвратить данную денежную сумму вместе с процентом на условиях, предусмотренных договором и законодательством. Впервые договор банковского вклада упоминается в римском праве, данный вид договора сравнивают с договором поклажи (хранения), позже, когда банки преобразовались не только в депозитные и кассовые учреждения, но и в кредитные, появилось такое понятие, как договор банковского вклада. В странах СНГ данный вид договоров и прообраз настоящей банковской системы, появился благодаря Петру I, после того , как он посетил Нидерланды в 1697 году [25, с.2]. Во время посещения Голландии у царя появилось намерение учредить в России торговые компании и биржи, по голландскому образцу.

И.О. студента) (подпись) ВВЕДЕНИЕ Одним из первых институтов в гражданском законодательстве, стал правовой институт, который регулирует правоотношения в сфере договоров банковского вклада. Договор банковского вклада или как его ещё принято называть договор банковского депозита – это договор между двумя сторонами, а именно банком и вкладчиком, согласно которому, банк принимает денежную сумму вкладчика с обязательством возвратить данную денежную сумму вместе с процентом на условиях, предусмотренных договором и законодательством. Впервые договор банковского вклада упоминается в римском праве, данный вид договора сравнивают с договором поклажи (хранения), позже, когда банки преобразовались не только в депозитные и кассовые учреждения, но и в кредитные, появилось такое понятие, как договор банковского вклада. В странах СНГ данный вид договоров и прообраз настоящей банковской системы, появился благодаря Петру I, после того , как он посетил Нидерланды в 1697 году [25, с.2]. Во время посещения Голландии у царя появилось намерение учредить в России торговые компании и биржи, по голландскому образцу. Петр старался наладить контакты с местными банкирами и купцами, чтобы понять принципы организации голландских банков и вексельных расчетов [25, с.3]. Рассматриваемая тему курсовой, достаточно актуальна, так как тема банковского вклада всегда играла существенную роль в гражданском обороте, диапазон банковских услуг по привлечению валюты юридических и физических лиц регулярно расширяется. Правоотношения в сфере правового регулирования договора банковского вклада является объектом исследования курсовой работы, а нормы правового института, регулирующие, устанавливающие эти правоотношения в сфере банковских вкладов – это предмет исследования. Цель данной работы заключается в раскрытие сущности договора банковского вклада. Достижения данной цели решается посредством исполнения следующих задач: • Определения понятие договора банковского вклада • Выявление элементов и видов договора банковского вклада • Рассмотрение содержания и исполнения договора банковского вклада • Изучения ответственности по договору банковского вклада Для реализации поставленных задач и достижения цели, мы будем использовать Конституцию Донецкой Народной Республики, Гражданский Кодекс Украины, а также нормативно-правовые акты и законы Народного Совета Донецкой Народной Республики.

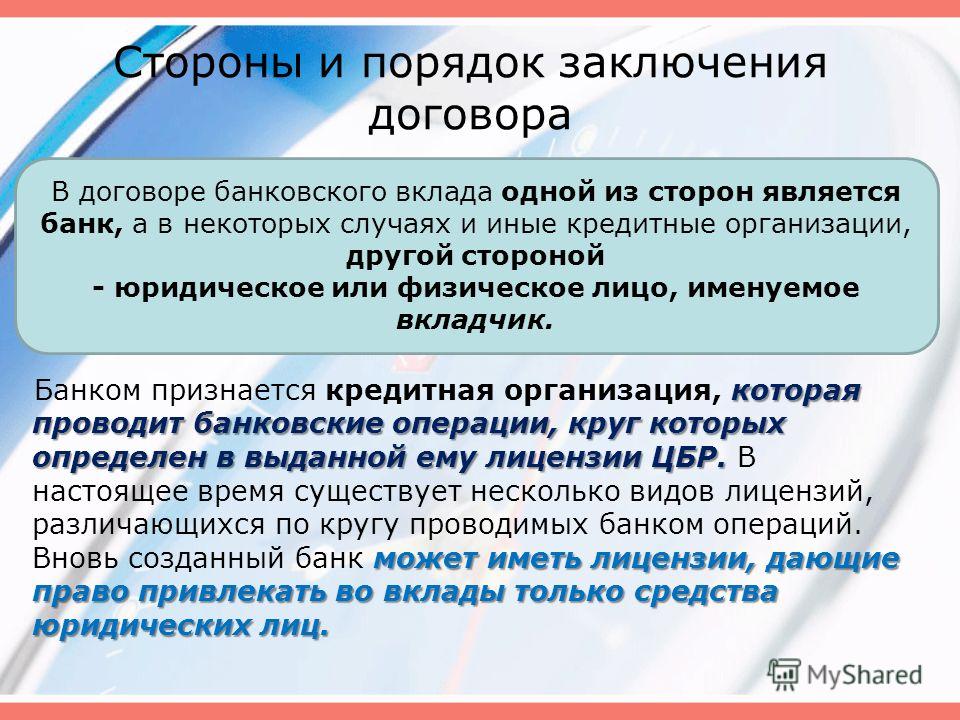

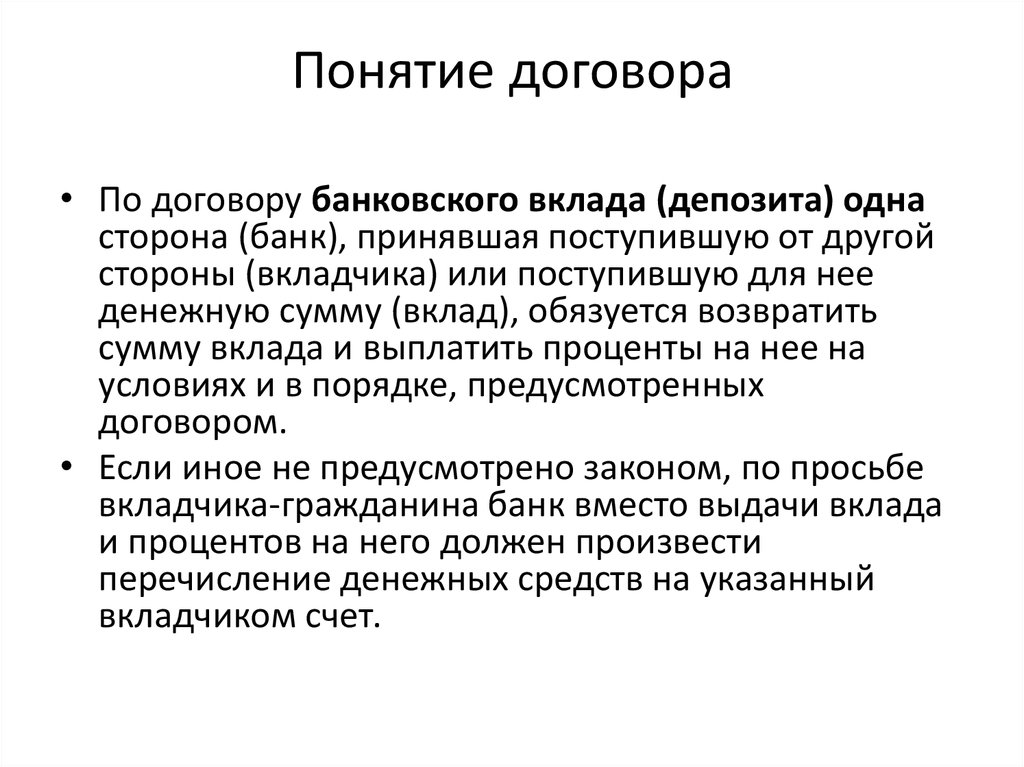

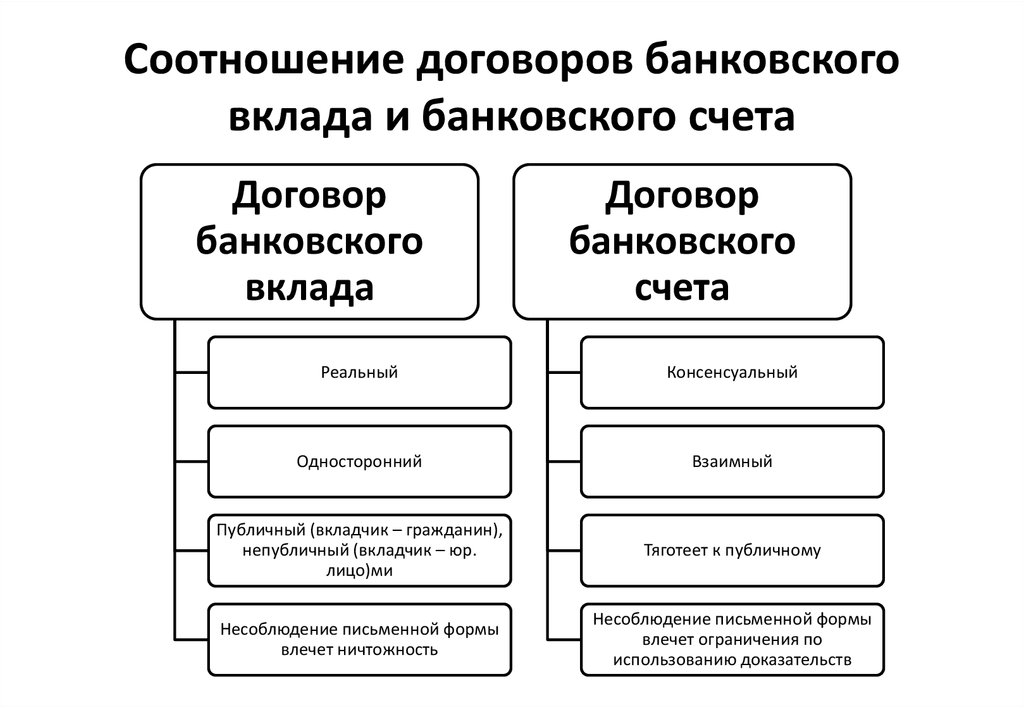

Петр старался наладить контакты с местными банкирами и купцами, чтобы понять принципы организации голландских банков и вексельных расчетов [25, с.3]. Рассматриваемая тему курсовой, достаточно актуальна, так как тема банковского вклада всегда играла существенную роль в гражданском обороте, диапазон банковских услуг по привлечению валюты юридических и физических лиц регулярно расширяется. Правоотношения в сфере правового регулирования договора банковского вклада является объектом исследования курсовой работы, а нормы правового института, регулирующие, устанавливающие эти правоотношения в сфере банковских вкладов – это предмет исследования. Цель данной работы заключается в раскрытие сущности договора банковского вклада. Достижения данной цели решается посредством исполнения следующих задач: • Определения понятие договора банковского вклада • Выявление элементов и видов договора банковского вклада • Рассмотрение содержания и исполнения договора банковского вклада • Изучения ответственности по договору банковского вклада Для реализации поставленных задач и достижения цели, мы будем использовать Конституцию Донецкой Народной Республики, Гражданский Кодекс Украины, а также нормативно-правовые акты и законы Народного Совета Донецкой Народной Республики. Методологической основой курсовой работы является общенаучный диалектический метод познания, позволяющий рассматривать договор банковского вклада, как динамическую категорию, зависящую от разных обстоятельств. Так же в работе, мы будем использовать такие методы как: логический, системный, исторический и сравнительно-правовой методы познания Курсовая работа состоит из введения, 3 главы, заключения, списка использованных источников и литературы. 5 6 ГЛАВА 1. ПОНЯТИЯ, элементы И ВИДЫ ДОГОВОРА БАНКОВСКОГО ВКЛАДА 1. Понятие договора банковского вклада и его сравнение с договором банковского счета По договору банковского вклада (депозита) одна сторона (банк), которая приняла от второй стороны (вкладчика) или для нее денежную сумму (вклад), которая поступила, обязуется выплачивать вкладчику такую сумму и проценты на нее или доход в другой форме на условиях и в порядке, установленных договором [2]. Договор банковского вклада, является реальным, так как считается заключенным с момента передачи денежной суммы.

Методологической основой курсовой работы является общенаучный диалектический метод познания, позволяющий рассматривать договор банковского вклада, как динамическую категорию, зависящую от разных обстоятельств. Так же в работе, мы будем использовать такие методы как: логический, системный, исторический и сравнительно-правовой методы познания Курсовая работа состоит из введения, 3 главы, заключения, списка использованных источников и литературы. 5 6 ГЛАВА 1. ПОНЯТИЯ, элементы И ВИДЫ ДОГОВОРА БАНКОВСКОГО ВКЛАДА 1. Понятие договора банковского вклада и его сравнение с договором банковского счета По договору банковского вклада (депозита) одна сторона (банк), которая приняла от второй стороны (вкладчика) или для нее денежную сумму (вклад), которая поступила, обязуется выплачивать вкладчику такую сумму и проценты на нее или доход в другой форме на условиях и в порядке, установленных договором [2]. Договор банковского вклада, является реальным, так как считается заключенным с момента передачи денежной суммы. Так же, договор считается возмездным и односторонним, так как она порождает только обязанности банка, что тот обязан возвратить денежную сумма и соответствующий этой денежной сумме процент, а вкладчик имеет право требовать исполнения обязанностей банком. Если по договору банковского вклада, вкладчиком является физическое лицо, тогда данный договор считается публичным [9, с.23]. Данное нам утверждение обозначает то, что для банков устанавливается законодательством определенные обязанности, касающиеся депозитных услуг. В первую очередь, это говорит о том, что банк не имеет право отказывать кому- либо в заключении договора банковского вклада, кроме случаев, которые установлены законодательством. Во-вторых, цена депозитных услуг должна быть установлена одинаковая для всех, без исключений, кроме случаев, которые установлены законом [19, с.35]. В случае, необоснованного отказа, либо же, в случае, когда отказ был обоснованным, но он не является законным применяются статьи главы 53 Гражданского кодекса Украины.

Так же, договор считается возмездным и односторонним, так как она порождает только обязанности банка, что тот обязан возвратить денежную сумма и соответствующий этой денежной сумме процент, а вкладчик имеет право требовать исполнения обязанностей банком. Если по договору банковского вклада, вкладчиком является физическое лицо, тогда данный договор считается публичным [9, с.23]. Данное нам утверждение обозначает то, что для банков устанавливается законодательством определенные обязанности, касающиеся депозитных услуг. В первую очередь, это говорит о том, что банк не имеет право отказывать кому- либо в заключении договора банковского вклада, кроме случаев, которые установлены законодательством. Во-вторых, цена депозитных услуг должна быть установлена одинаковая для всех, без исключений, кроме случаев, которые установлены законом [19, с.35]. В случае, необоснованного отказа, либо же, в случае, когда отказ был обоснованным, но он не является законным применяются статьи главы 53 Гражданского кодекса Украины. При этом условие о размере процентов на вклад, а также иные условия договора банковского вклада, не соответствующие требованиям об установлении их одинаковыми для всех вкладчиков (за указанным выше исключением), являются ничтожными. Вместе с тем в связи с реальностью данного договора гражданин-вкладчик не вправе требовать принудительного заключения договора банковского вклада, а банк не может быть признан необоснованно уклоняющимся от его заключения при отсутствии доказательств внесения денежной суммы во вклад. Кроме того, этот договор не обладает свойствами публичности, когда в роли вкладчика выступает юридическое лицо. Изучив законодательство, применяемое на территории Донецкой Народной Республики, мы можем сделать вывод, что договор банковского вклада очень схож с договором банковского счета [23, с.33]. Согласно статьи 1058 к отношениям банка и вкладчика за счетом, на который внесенный вклад, применяются положение о договоре банковского счета, если другое не установлен этой главой или не вытекает из сути договора банковского вклада [28, с.

При этом условие о размере процентов на вклад, а также иные условия договора банковского вклада, не соответствующие требованиям об установлении их одинаковыми для всех вкладчиков (за указанным выше исключением), являются ничтожными. Вместе с тем в связи с реальностью данного договора гражданин-вкладчик не вправе требовать принудительного заключения договора банковского вклада, а банк не может быть признан необоснованно уклоняющимся от его заключения при отсутствии доказательств внесения денежной суммы во вклад. Кроме того, этот договор не обладает свойствами публичности, когда в роли вкладчика выступает юридическое лицо. Изучив законодательство, применяемое на территории Донецкой Народной Республики, мы можем сделать вывод, что договор банковского вклада очень схож с договором банковского счета [23, с.33]. Согласно статьи 1058 к отношениям банка и вкладчика за счетом, на который внесенный вклад, применяются положение о договоре банковского счета, если другое не установлен этой главой или не вытекает из сути договора банковского вклада [28, с. 11]. Договор банковского счета — это договор, согласно которому, банк обязуется принимать и зачислять на счет, открытый клиенту (владельцу счета), денежные средства, которые на него поступают, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм из счета и проведения других операций за счетом [2]. Исходя из общности объектного состава обоих договоров, а также смысла банковской деятельности по ведению счетов клиентов, можно прийти к заключению, что поступающие в банк от вкладчика наличные или безналичные денежные средства независимо от формы договора банковского вклада всегда учитываются (числятся) на определенных счетах в банке [23, с.35]. Тем не менее нельзя согласиться с 7 Сберегательный депозитный сертификат это именная или предъявительская ценная бумага, удостоверяющая сумму вклада, внесенную в банк и права вкладчика на получение процентов. Сертификаты выпускаются исключительно в государственной валюте Донецкой Народной Республике, как в разовом порядке, так и сериями.

11]. Договор банковского счета — это договор, согласно которому, банк обязуется принимать и зачислять на счет, открытый клиенту (владельцу счета), денежные средства, которые на него поступают, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм из счета и проведения других операций за счетом [2]. Исходя из общности объектного состава обоих договоров, а также смысла банковской деятельности по ведению счетов клиентов, можно прийти к заключению, что поступающие в банк от вкладчика наличные или безналичные денежные средства независимо от формы договора банковского вклада всегда учитываются (числятся) на определенных счетах в банке [23, с.35]. Тем не менее нельзя согласиться с 7 Сберегательный депозитный сертификат это именная или предъявительская ценная бумага, удостоверяющая сумму вклада, внесенную в банк и права вкладчика на получение процентов. Сертификаты выпускаются исключительно в государственной валюте Донецкой Народной Республике, как в разовом порядке, так и сериями. Они не могут служить расчетными или платежными средствами, начисление процентов по сертификату начисляется банком не реже одного раза в месяц. Односторонний порядок изменения процентных ставок не допускается. Сертификат удостоверяет срочный вклад. Однако вкладчик в праве предъявить сертификат к оплате досрочно, в этом случае банк обязан выплатить проценты, выплачиваемые по вкладам до востребования [6, с.35]. Сертификаты могут быть именными и на предъявителя. Сертификаты на предъявителя передаются путем простого вручения. Именные – путем заключения договора об уступке права требования (цессии). По общему правилу этот договор должен оформляться на оборотной стороне сертификата. Однако нет оснований полагать, что несоблюдение указанного правила должно приводить к недействительности договора об уступке права требования по депозитному (сберегательному) сертификату [20, с.139]. Такой договор может быть составлен также на отдельном листе и заключен другими способами, предусмотренными законодательством.

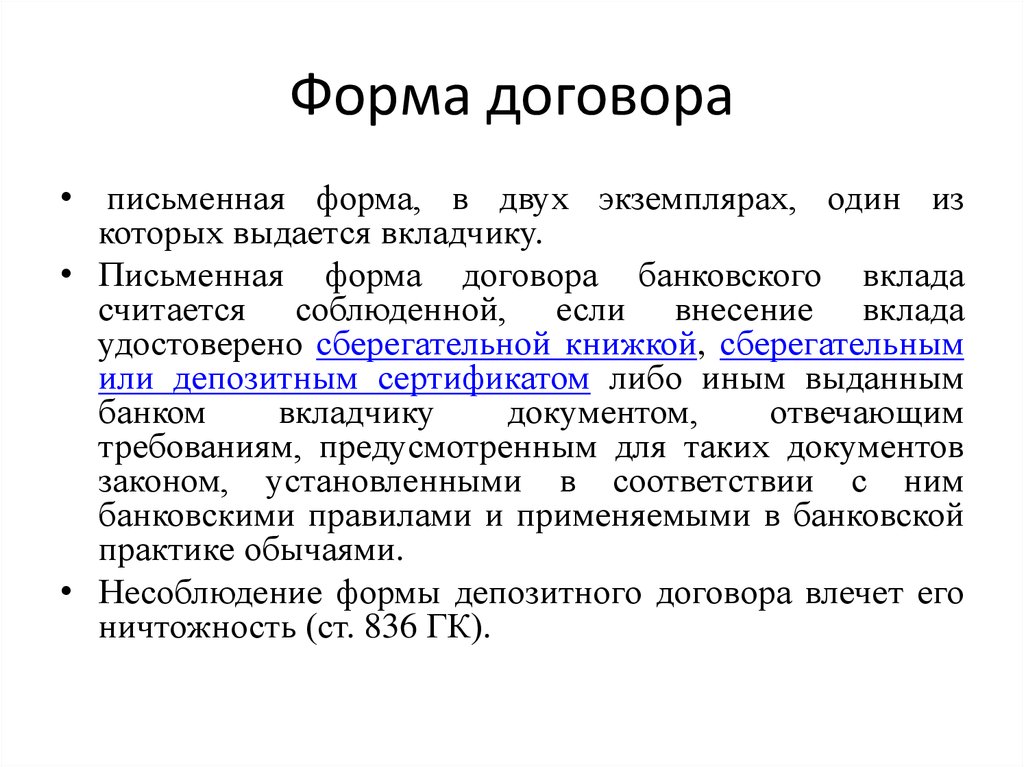

Они не могут служить расчетными или платежными средствами, начисление процентов по сертификату начисляется банком не реже одного раза в месяц. Односторонний порядок изменения процентных ставок не допускается. Сертификат удостоверяет срочный вклад. Однако вкладчик в праве предъявить сертификат к оплате досрочно, в этом случае банк обязан выплатить проценты, выплачиваемые по вкладам до востребования [6, с.35]. Сертификаты могут быть именными и на предъявителя. Сертификаты на предъявителя передаются путем простого вручения. Именные – путем заключения договора об уступке права требования (цессии). По общему правилу этот договор должен оформляться на оборотной стороне сертификата. Однако нет оснований полагать, что несоблюдение указанного правила должно приводить к недействительности договора об уступке права требования по депозитному (сберегательному) сертификату [20, с.139]. Такой договор может быть составлен также на отдельном листе и заключен другими способами, предусмотренными законодательством. Письменная форма договора банковского вклада может удостоверяться и иными выданными банками вкладчикам документами, которые должны отвечать требованиям, предусмотренным для них законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота [20, с.141]. Так, в последнее время большое распространение в отечественной банковской практике получило использование по вкладам граждан пластиковых карт, которые позволяют на условиях, определенных договором банковского вклада, осуществлять, так же, как и по сберегательной книжке, расчетные операции. Исходя из вышесказанного, мы можем сделать вывод, что предметом договора являются – государственная валюта (рубли) и иностранная валюта. Субъектами договора банковского вклада, являются вкладчики (физические и юридические лица) и банк, также участниками договора могут быть третьи лица. Форма договора должна быть только письменная, в случае, если форма договора будет не соблюдена, то договор будет считаться недействительным.

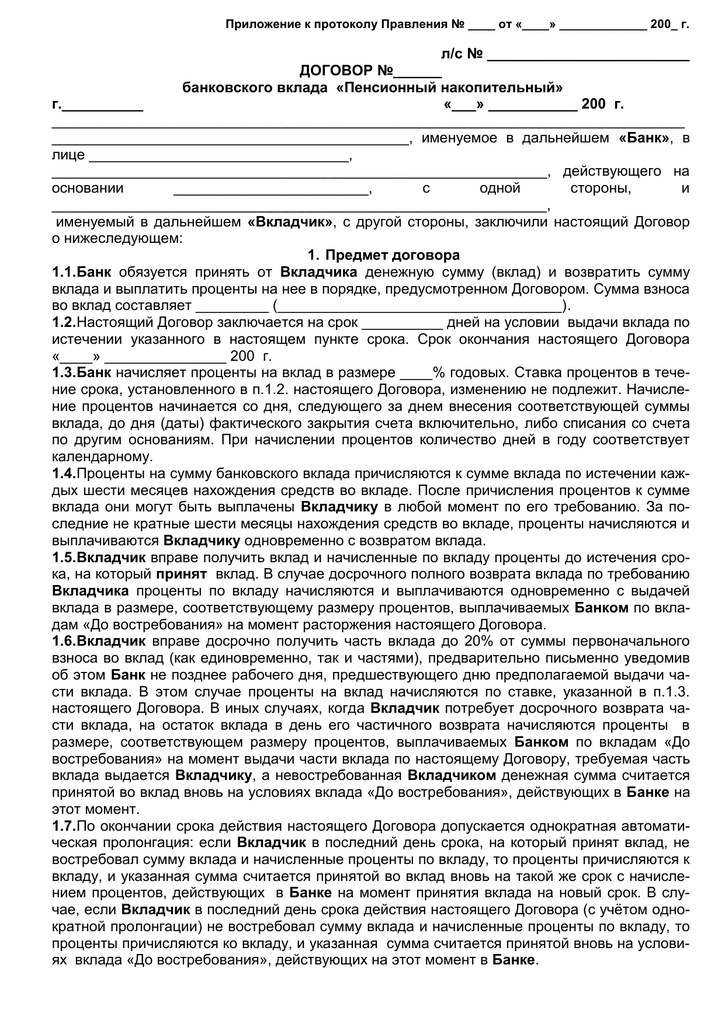

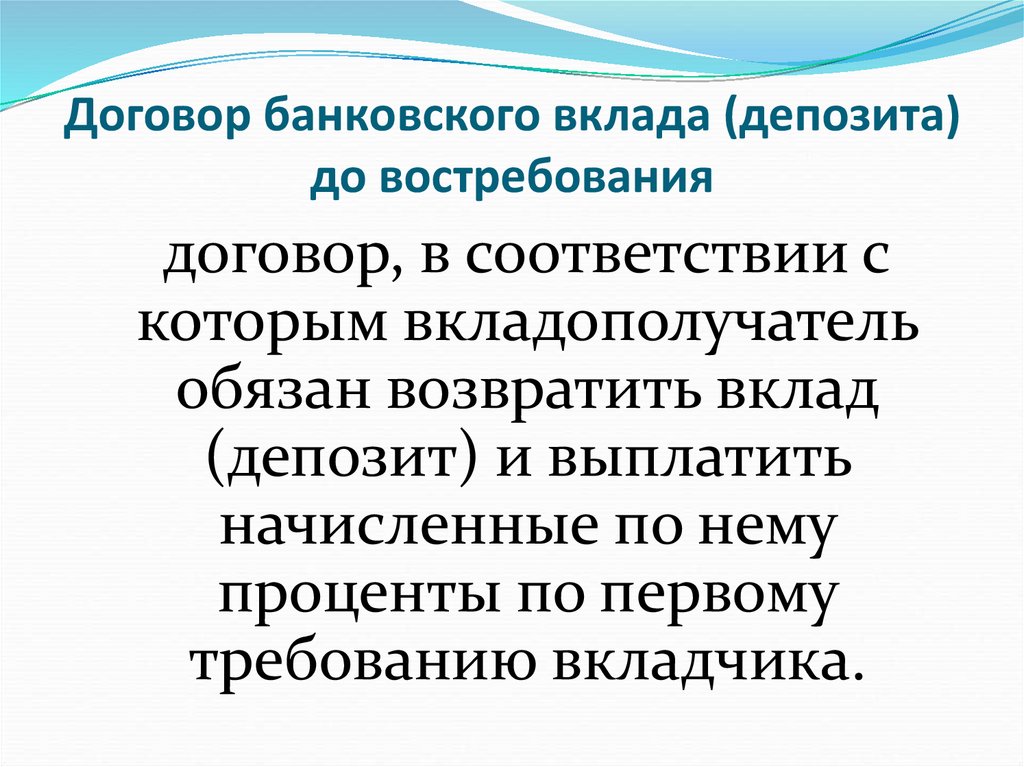

Письменная форма договора банковского вклада может удостоверяться и иными выданными банками вкладчикам документами, которые должны отвечать требованиям, предусмотренным для них законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота [20, с.141]. Так, в последнее время большое распространение в отечественной банковской практике получило использование по вкладам граждан пластиковых карт, которые позволяют на условиях, определенных договором банковского вклада, осуществлять, так же, как и по сберегательной книжке, расчетные операции. Исходя из вышесказанного, мы можем сделать вывод, что предметом договора являются – государственная валюта (рубли) и иностранная валюта. Субъектами договора банковского вклада, являются вкладчики (физические и юридические лица) и банк, также участниками договора могут быть третьи лица. Форма договора должна быть только письменная, в случае, если форма договора будет не соблюдена, то договор будет считаться недействительным. Подтверждением заключения договора банковского вклада, являются сберегательная книжка и сберегательный сертификат. 1.3. Виды договора банковского вклада Договор банковского вклада заключается на условиях выдачи вклада по первому требованию (вклад на требование) или на условиях возвращения вклада с истечения установленного договором срока (срочный вклад). Под срочными следует понимать любые вклады, по условиям которых клиент не может требовать возврата внесенных им средств ранее наступления, определенного в договоре обстоятельства. Наиболее распространены срочные вклады на определенный период времени, в течение которого банк вправе пользоваться данными средствами [16, с.235]. Независимо от вида вклада гражданину, заключившему с банком договор о срочном вкладе, право требовать возврата всей суммы или ее части ранее установленного срока [10, с.310]. Эти действия вкладчика следует рассматривать как одностороннее изменение условий договора. В результате договор о срочном вкладе становится договором о вкладе до востребования.

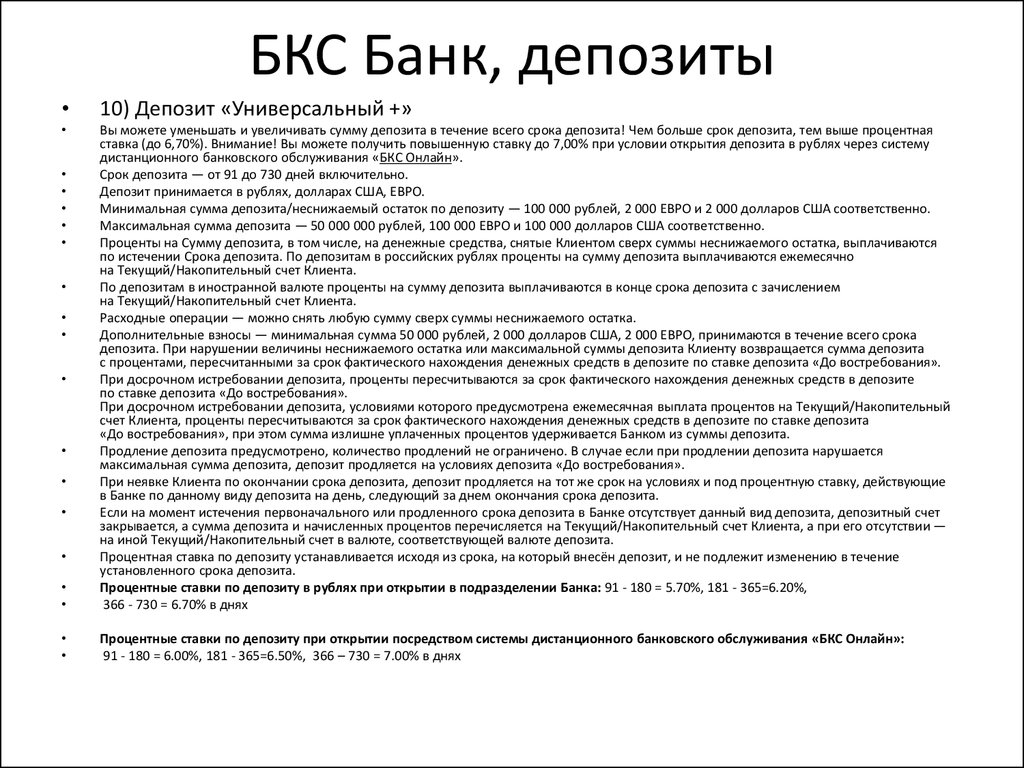

Подтверждением заключения договора банковского вклада, являются сберегательная книжка и сберегательный сертификат. 1.3. Виды договора банковского вклада Договор банковского вклада заключается на условиях выдачи вклада по первому требованию (вклад на требование) или на условиях возвращения вклада с истечения установленного договором срока (срочный вклад). Под срочными следует понимать любые вклады, по условиям которых клиент не может требовать возврата внесенных им средств ранее наступления, определенного в договоре обстоятельства. Наиболее распространены срочные вклады на определенный период времени, в течение которого банк вправе пользоваться данными средствами [16, с.235]. Независимо от вида вклада гражданину, заключившему с банком договор о срочном вкладе, право требовать возврата всей суммы или ее части ранее установленного срока [10, с.310]. Эти действия вкладчика следует рассматривать как одностороннее изменение условий договора. В результате договор о срочном вкладе становится договором о вкладе до востребования. Вкладчик является экономически более слабой стороной правоотношения, и в законодательство впервые включена норма о повышенной 10 защите его интересов: условие договора об отказе гражданина от права получить вклад по первому требованию ничтожно. Право юридического лица, осуществляющего предпринимательскую деятельность, на досрочный возврат депозита может быть предусмотрено договором. В противном случае досрочный возврат допускается лишь с согласия банка. Законодательством предусмотрены последствия преобразования срочного вклада во вклад до востребования, произведенного по инициативе клиента. В этом случае банк не связан первоначальными обязательствами по выплате процентов за пользование средствами вкладчика в течение всего срока действия договора. Он должен выплатить проценты в том размере, который установлен им для аналогичных вкладов до востребования, если иной размер процентов на этот случай специально не был предусмотрен в договоре. Такие проценты начисляются за весь период фактического пользования средствами вкладчика.

Вкладчик является экономически более слабой стороной правоотношения, и в законодательство впервые включена норма о повышенной 10 защите его интересов: условие договора об отказе гражданина от права получить вклад по первому требованию ничтожно. Право юридического лица, осуществляющего предпринимательскую деятельность, на досрочный возврат депозита может быть предусмотрено договором. В противном случае досрочный возврат допускается лишь с согласия банка. Законодательством предусмотрены последствия преобразования срочного вклада во вклад до востребования, произведенного по инициативе клиента. В этом случае банк не связан первоначальными обязательствами по выплате процентов за пользование средствами вкладчика в течение всего срока действия договора. Он должен выплатить проценты в том размере, который установлен им для аналогичных вкладов до востребования, если иной размер процентов на этот случай специально не был предусмотрен в договоре. Такие проценты начисляются за весь период фактического пользования средствами вкладчика. Даже если он требует возврата части своего вклада, в течение оставшегося срока действия договора на невостребованную часть вклада проценты также начисляются в размере, установленном для вкладов до востребования. Сегодня большое распространение получили вклады по дебетовым картам, в результате чего граждане получают доступ к системе электронных платежей, что очень удобно и исключает необходимость иметь при себе большие суммы наличных денег. Банковская карта позволяет мобильно перевести денежные средства в адрес лица, находящегося в любой точке планеты. Также банки открывают клиентам карточные счета с условием овердрафта – краткосрочного кредитования владельца карты. Мы можем сделать вывод, что согласна законодательству, существует два вида договора банковского вклада: если вклад заключается на условиях его выдачи по первому требованию, то данный вклад будет считаться вкладов по первому требования, второй вид – это срочный вклад, когда вклад возвращается по истечению установленного договором срока.

Даже если он требует возврата части своего вклада, в течение оставшегося срока действия договора на невостребованную часть вклада проценты также начисляются в размере, установленном для вкладов до востребования. Сегодня большое распространение получили вклады по дебетовым картам, в результате чего граждане получают доступ к системе электронных платежей, что очень удобно и исключает необходимость иметь при себе большие суммы наличных денег. Банковская карта позволяет мобильно перевести денежные средства в адрес лица, находящегося в любой точке планеты. Также банки открывают клиентам карточные счета с условием овердрафта – краткосрочного кредитования владельца карты. Мы можем сделать вывод, что согласна законодательству, существует два вида договора банковского вклада: если вклад заключается на условиях его выдачи по первому требованию, то данный вклад будет считаться вкладов по первому требования, второй вид – это срочный вклад, когда вклад возвращается по истечению установленного договором срока. ГЛАВА 2. СОДЕРЖАНИЕ И ИСПОЛНЕНИЕ ДОГОВОРА БАНКОВСКОГО ВКЛАДА 2.1. Права и обязанности вкладчика Содержание договора банковского вклада, в первую очередь зависит от вида вклада, по поводу которого заключается договор, но при заключении договора банковского вклада любого вида выделяются следующие основные обязанности вкладчика: 1) передать во вклад банку деньги в сумме определенной договором в срок, установленный договором; 2) уведомить банк о продлении срока, предусмотренного договором банковского вклада не позднее срока, установленного договором [15, с.33]. В случаях, когда вкладчик не требует возврата суммы срочного вклада по истечении срока либо суммы вклада, внесенного на иных условиях возврата, — по наступлении предусмотренных договором обстоятельств, договор считается продленным на условиях вклада до востребования, если иное не предусмотрено договором; 2) в случае досрочного расторжения договора вкладчик должен за определенный договором срок предупредить письменно банк. 11 Основные права вкладчика: 1) право распоряжаться вкладом как лично, так и через своего представителя по нотариально заверенной доверенности.

ГЛАВА 2. СОДЕРЖАНИЕ И ИСПОЛНЕНИЕ ДОГОВОРА БАНКОВСКОГО ВКЛАДА 2.1. Права и обязанности вкладчика Содержание договора банковского вклада, в первую очередь зависит от вида вклада, по поводу которого заключается договор, но при заключении договора банковского вклада любого вида выделяются следующие основные обязанности вкладчика: 1) передать во вклад банку деньги в сумме определенной договором в срок, установленный договором; 2) уведомить банк о продлении срока, предусмотренного договором банковского вклада не позднее срока, установленного договором [15, с.33]. В случаях, когда вкладчик не требует возврата суммы срочного вклада по истечении срока либо суммы вклада, внесенного на иных условиях возврата, — по наступлении предусмотренных договором обстоятельств, договор считается продленным на условиях вклада до востребования, если иное не предусмотрено договором; 2) в случае досрочного расторжения договора вкладчик должен за определенный договором срок предупредить письменно банк. 11 Основные права вкладчика: 1) право распоряжаться вкладом как лично, так и через своего представителя по нотариально заверенной доверенности. Сюда можно отнести права гражданина – вкладчика перечислять денежные средства другим лицам, требовать возврата вклада в любое время. Закон предоставляет гражданину, заключившему с банком договор о срочном вкладе, право требовать досрочного возврата всей суммы вклада или ее части [21, с.34]. Эти действия вкладчика следует рассматривать как одностороннее изменение условий договора, возможность которого предусмотрена законом. В случаях, когда срочный либо иной вклад, чем вклад до востребования, возвращается вкладчику по его требованию до истечения срока либо до наступления иных обстоятельств, указанных в договоре банковского вклада, проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования, если договором не предусмотрен иной размер процентов [15, с.66]. 2) право получать по вкладу доход в виде процентов или в иной форме; 3) право на внесение вклада в пользу третьего лица. Законодательством регулируются правоотношения, связанные с внесением одним лицом вклада на имя другого.

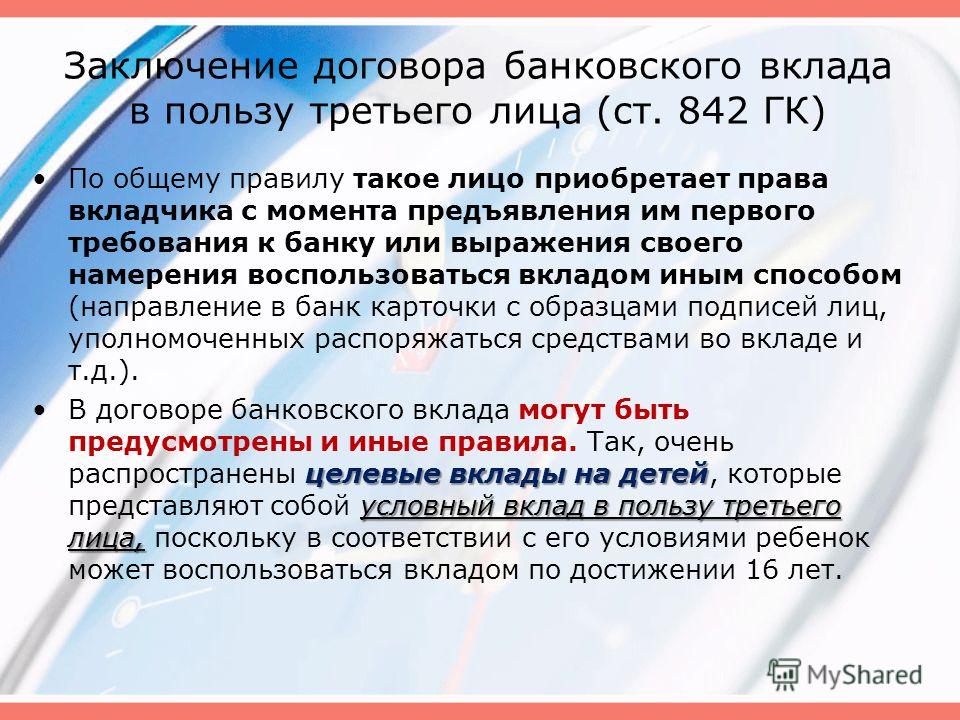

Сюда можно отнести права гражданина – вкладчика перечислять денежные средства другим лицам, требовать возврата вклада в любое время. Закон предоставляет гражданину, заключившему с банком договор о срочном вкладе, право требовать досрочного возврата всей суммы вклада или ее части [21, с.34]. Эти действия вкладчика следует рассматривать как одностороннее изменение условий договора, возможность которого предусмотрена законом. В случаях, когда срочный либо иной вклад, чем вклад до востребования, возвращается вкладчику по его требованию до истечения срока либо до наступления иных обстоятельств, указанных в договоре банковского вклада, проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования, если договором не предусмотрен иной размер процентов [15, с.66]. 2) право получать по вкладу доход в виде процентов или в иной форме; 3) право на внесение вклада в пользу третьего лица. Законодательством регулируются правоотношения, связанные с внесением одним лицом вклада на имя другого. Частным случаем рассматриваемой ситуации является смерть выгодоприобретателя-гражданина (или прекращение выгодоприобретателя – юридического лица) ранее заключения в его пользу договора банковского вклада. Договор банковского вклада в пользу третьего лица может быть досрочно расторгнут или изменен по соглашению банка с вносителем средств, но лишь до того момента, пока выгодоприобретатель не пожелал воспользоваться правами вкладчика [13, с.265]. До указанного времени вкладчиком является вноситель средств, и он может в полном объеме ими распоряжаться. Согласие выгодоприобретателя воспользоваться правами вкладчика считается выраженным в тот момент, когда он предъявил к банку первое требование, основанное на этих правах, либо иным образом выразил свое намерение [22, с.229]. Это может быть требование о выдаче вклада или его части, внесение нового вклада на открытый в его пользу депозитный счет, оформление завещания на вклад, выдача доверенности на право распоряжения вкладом и т.п. 4) право требовать от банка, не имеющего права принятия вклада (лицензии), немедленного возврата суммы вклада, а также уплаты на нее процентов и возмещения всех убытков; 5) право требовать от банка немедленного возврата суммы вклада, процентов, а также возмещения причиненных убытков в случае невыполнения банком обязанностей по обеспечению возврата вклада, а также при утрате обеспечения или ухудшения его условий [21, с.

Частным случаем рассматриваемой ситуации является смерть выгодоприобретателя-гражданина (или прекращение выгодоприобретателя – юридического лица) ранее заключения в его пользу договора банковского вклада. Договор банковского вклада в пользу третьего лица может быть досрочно расторгнут или изменен по соглашению банка с вносителем средств, но лишь до того момента, пока выгодоприобретатель не пожелал воспользоваться правами вкладчика [13, с.265]. До указанного времени вкладчиком является вноситель средств, и он может в полном объеме ими распоряжаться. Согласие выгодоприобретателя воспользоваться правами вкладчика считается выраженным в тот момент, когда он предъявил к банку первое требование, основанное на этих правах, либо иным образом выразил свое намерение [22, с.229]. Это может быть требование о выдаче вклада или его части, внесение нового вклада на открытый в его пользу депозитный счет, оформление завещания на вклад, выдача доверенности на право распоряжения вкладом и т.п. 4) право требовать от банка, не имеющего права принятия вклада (лицензии), немедленного возврата суммы вклада, а также уплаты на нее процентов и возмещения всех убытков; 5) право требовать от банка немедленного возврата суммы вклада, процентов, а также возмещения причиненных убытков в случае невыполнения банком обязанностей по обеспечению возврата вклада, а также при утрате обеспечения или ухудшения его условий [21, с. 56]; 6) право получать от банка, в котором они размещают вклад информацию об участии банка в системе страхования вкладов, о порядке и размерах получения возмещения по вкладам. 7) право завещать весь вклад или его долю с начисленными процентами. В случае несвоевременного возврата вклада и начисленных по нему процентов банк выплачивает вкладчику неустойку в размере определенным договором количества процентов за каждый день просрочки от всей удерживаемой суммы, начиная со дня, следующего за днем окончания срока размещения [13, с.296]. Сторона договора банковского вклада, права и интересы которой были нарушены другой стороной, вправе требовать возмещения причиненных ей убытков (реальный ущерб), упущенной выгоды и возмещения морального вреда [18, с.72]. Споры, которые могут возникнуть из исполнения условий договора банковского вклада, стороны будут разрешать в порядке, установленном законодательством Донецкой Народной Республики. 12 Способы обеспечения исполнения обязательств, не используются в банковской практике для обеспечения возврата вкладов.

56]; 6) право получать от банка, в котором они размещают вклад информацию об участии банка в системе страхования вкладов, о порядке и размерах получения возмещения по вкладам. 7) право завещать весь вклад или его долю с начисленными процентами. В случае несвоевременного возврата вклада и начисленных по нему процентов банк выплачивает вкладчику неустойку в размере определенным договором количества процентов за каждый день просрочки от всей удерживаемой суммы, начиная со дня, следующего за днем окончания срока размещения [13, с.296]. Сторона договора банковского вклада, права и интересы которой были нарушены другой стороной, вправе требовать возмещения причиненных ей убытков (реальный ущерб), упущенной выгоды и возмещения морального вреда [18, с.72]. Споры, которые могут возникнуть из исполнения условий договора банковского вклада, стороны будут разрешать в порядке, установленном законодательством Донецкой Народной Республики. 12 Способы обеспечения исполнения обязательств, не используются в банковской практике для обеспечения возврата вкладов. Иногда в договорах указывается, что возврат вкладов обеспечивается суммами обязательных резервов, депонируемых в Центральном Республиканском Банке Донецкой Народной Республики. Однако обязательные резервы не могут превышать 20% от суммы привлеченных средств. Таким образом, в ДНР отсутствует эффективная система обеспечения возврата вкладов. Информация об используемых банком способах обеспечения возврата вкладов своих клиентов может быть доведена до сведения вкладчиков разными способами, в т.ч. путем вывешивания в операционном зале соответствующих объявлений, но лучше данную информацию отразить непосредственно в тексте договора. В этом утраты обеспечения или ухудшения его условий вкладчик вправе в одностороннем порядке потребовать расторжения договора, возврата суммы вклада и выплаты процентов в размере, за весь период фактического пользования его средствами, а также возмещения причиненных ему убытков. Также в договор банковского вклада могут вноситься условия о порядке внесения денежных средств на счет третьими лицами.

Иногда в договорах указывается, что возврат вкладов обеспечивается суммами обязательных резервов, депонируемых в Центральном Республиканском Банке Донецкой Народной Республики. Однако обязательные резервы не могут превышать 20% от суммы привлеченных средств. Таким образом, в ДНР отсутствует эффективная система обеспечения возврата вкладов. Информация об используемых банком способах обеспечения возврата вкладов своих клиентов может быть доведена до сведения вкладчиков разными способами, в т.ч. путем вывешивания в операционном зале соответствующих объявлений, но лучше данную информацию отразить непосредственно в тексте договора. В этом утраты обеспечения или ухудшения его условий вкладчик вправе в одностороннем порядке потребовать расторжения договора, возврата суммы вклада и выплаты процентов в размере, за весь период фактического пользования его средствами, а также возмещения причиненных ему убытков. Также в договор банковского вклада могут вноситься условия о порядке внесения денежных средств на счет третьими лицами. Основные права банков заключаются в следующем. По вкладам до востребования банк вправе в одностороннем порядке изменять (уменьшать или увеличивать) размер процентной ставки за пользование средствами вкладчика, если иное не предусмотрено договором. Решение банка увеличить процентную ставку вступает в силу в порядке, им же установленном, и может не доводиться до сведения вкладчика. Решение уменьшить размер процентов, во-первых, подлежит сообщению вкладчику, во-вторых, может относиться лишь к вкладам, внесенным до получения вкладчиком этого сообщения банка, и, в-третьих, вступает в силу только по истечении месяца с момента извещения вкладчика. Иной порядок может быть предусмотрен в договоре. Например, в нем может быть указано, что решение банка об одностороннем уменьшении процентной ставки вступает в силу немедленно, о чем вкладчик извещается во время посещения банка. Об уменьшении процентной ставки вкладчик уведомляется: под расписку, по почте заказным письмом с уведомлением о вручении и т.

Основные права банков заключаются в следующем. По вкладам до востребования банк вправе в одностороннем порядке изменять (уменьшать или увеличивать) размер процентной ставки за пользование средствами вкладчика, если иное не предусмотрено договором. Решение банка увеличить процентную ставку вступает в силу в порядке, им же установленном, и может не доводиться до сведения вкладчика. Решение уменьшить размер процентов, во-первых, подлежит сообщению вкладчику, во-вторых, может относиться лишь к вкладам, внесенным до получения вкладчиком этого сообщения банка, и, в-третьих, вступает в силу только по истечении месяца с момента извещения вкладчика. Иной порядок может быть предусмотрен в договоре. Например, в нем может быть указано, что решение банка об одностороннем уменьшении процентной ставки вступает в силу немедленно, о чем вкладчик извещается во время посещения банка. Об уменьшении процентной ставки вкладчик уведомляется: под расписку, по почте заказным письмом с уведомлением о вручении и т. п. Способ уведомления вкладчика может быть согласован в договоре (например, по модему, факсу и т.п.). Не допускается возможность одностороннего уменьшения банком согласованного с вкладчиком – гражданином размера процентной ставки по срочному вкладу. При этом предусматривается, что иной порядок может быть установлен только законом, но не договором. Иными словами, условие о праве банка на одностороннее уменьшение размера процентной ставки по срочному вкладу не может быть включено в договор банковского вклада. В этом отношении данная норма не согласуется с Законом «О банках и банковской деятельности» [4], в соответствии с которой право кредитной организации изменять, в т.ч. уменьшать размер процентов может быть предусмотрено также договором с вкладчиком, в т.ч. гражданином. По срочному договору банковского вклада, заключенному с юридическим лицом, размер процентов не может быть односторонне изменен (уменьшен или увеличен) банком, если иное не предусмотрено законом или договором. Поскольку на сегодняшний день законом не предусмотрены какие-либо исключения из этого правила, стороны вправе их предусмотреть в договоре.

п. Способ уведомления вкладчика может быть согласован в договоре (например, по модему, факсу и т.п.). Не допускается возможность одностороннего уменьшения банком согласованного с вкладчиком – гражданином размера процентной ставки по срочному вкладу. При этом предусматривается, что иной порядок может быть установлен только законом, но не договором. Иными словами, условие о праве банка на одностороннее уменьшение размера процентной ставки по срочному вкладу не может быть включено в договор банковского вклада. В этом отношении данная норма не согласуется с Законом «О банках и банковской деятельности» [4], в соответствии с которой право кредитной организации изменять, в т.ч. уменьшать размер процентов может быть предусмотрено также договором с вкладчиком, в т.ч. гражданином. По срочному договору банковского вклада, заключенному с юридическим лицом, размер процентов не может быть односторонне изменен (уменьшен или увеличен) банком, если иное не предусмотрено законом или договором. Поскольку на сегодняшний день законом не предусмотрены какие-либо исключения из этого правила, стороны вправе их предусмотреть в договоре. 15 Законодательство дает возможность любому лицу внести денежные средства на имя и на счет вкладчика банка, открытый ранее его владельцем. При этом требуется, чтобы вноситель средств предоставил банку сведения о счете, необходимые для зачисления на него суммы вклада. Сделку, заключенную вносителем средств с банком, следует рассматривать как договор в пользу третьего лица. Учитывая это презумпция согласия вкладчика на получение денег от вносителя средств, последний не вправе без согласия вкладчика расторгать свой договор с банком. Мы можем сделать вывод, что способы обеспечения банком возврата вкладов юридических лиц определяются договором банковского вклада. При заключении договора банковского вклада банк обязан предоставить вкладчику информацию об обеспеченности возврата вклада. В случае невыполнения банком предусмотренных законом или договором банковского вклада обязанностей по обеспечению возврата вклада, а также по утрате обеспечения или ухудшения его условий вкладчик вправе потребовать от банка немедленного возврата суммы вклада, уплаты на нее процентов в размере, определяемом в соответствии с законодательством, и возмещения причиненных убытков [2].

15 Законодательство дает возможность любому лицу внести денежные средства на имя и на счет вкладчика банка, открытый ранее его владельцем. При этом требуется, чтобы вноситель средств предоставил банку сведения о счете, необходимые для зачисления на него суммы вклада. Сделку, заключенную вносителем средств с банком, следует рассматривать как договор в пользу третьего лица. Учитывая это презумпция согласия вкладчика на получение денег от вносителя средств, последний не вправе без согласия вкладчика расторгать свой договор с банком. Мы можем сделать вывод, что способы обеспечения банком возврата вкладов юридических лиц определяются договором банковского вклада. При заключении договора банковского вклада банк обязан предоставить вкладчику информацию об обеспеченности возврата вклада. В случае невыполнения банком предусмотренных законом или договором банковского вклада обязанностей по обеспечению возврата вклада, а также по утрате обеспечения или ухудшения его условий вкладчик вправе потребовать от банка немедленного возврата суммы вклада, уплаты на нее процентов в размере, определяемом в соответствии с законодательством, и возмещения причиненных убытков [2]. Что касается процентов по вкладу, они начисляются со дня, следующего за днем поступления денежных средств в банк, и до дня, предшествующего их возврату вкладчику либо списания со счета вкладчика по иным основаниям [2]. ГЛАВА 3. ОТВЕТСТВЕННОСТЬ ПО ДОГОВОРУ БАНКОВСКОГО ВКЛАДА 3.1. Случаи наступления ответственности по договору банковского вклада Ответственность по договору банковского вклада наступает в следующих случаях: невыполнение предусмотренных законом или договором обязанностей по обеспечению возврата вклада; утрата обеспечения возврата вклада или ухудшение его условий; принятие вклада от граждан неуполномоченным лицом или с нарушением законодательства о вкладах; невозврат вклада, его неправомерное удержание или невыплата процентов [24, с.64]. Во всех этих случаях вкладчик вправе потребовать от своего контрагента немедленного возврата суммы вклада. В первом и втором случае ответственность состоит в уплате вкладчику неустойки в форме банковского процента (ставки рефинансирования), исчисленной на день возврата долга, а также в возмещении убытков.

Что касается процентов по вкладу, они начисляются со дня, следующего за днем поступления денежных средств в банк, и до дня, предшествующего их возврату вкладчику либо списания со счета вкладчика по иным основаниям [2]. ГЛАВА 3. ОТВЕТСТВЕННОСТЬ ПО ДОГОВОРУ БАНКОВСКОГО ВКЛАДА 3.1. Случаи наступления ответственности по договору банковского вклада Ответственность по договору банковского вклада наступает в следующих случаях: невыполнение предусмотренных законом или договором обязанностей по обеспечению возврата вклада; утрата обеспечения возврата вклада или ухудшение его условий; принятие вклада от граждан неуполномоченным лицом или с нарушением законодательства о вкладах; невозврат вклада, его неправомерное удержание или невыплата процентов [24, с.64]. Во всех этих случаях вкладчик вправе потребовать от своего контрагента немедленного возврата суммы вклада. В первом и втором случае ответственность состоит в уплате вкладчику неустойки в форме банковского процента (ставки рефинансирования), исчисленной на день возврата долга, а также в возмещении убытков. В третьем случае ответственность строже: это ставка банковского процента на день возврата долга, а сверх нее взыскиваются все причиненные вкладчику – гражданину убытки (сверх 16 суммы неустойки). В четвертом случае банк обязан уплатить вкладчику проценты, предусмотренные договором банковского вклада, за все время хранения вклада и, сверх того, неустойку в размере ставки рефинансирования [24, с.65]. Если банк полностью возвратил вклад и уплатил причитающиеся проценты, но сделал это не “по первому требованию” вкладчика, т.е. исполнил обязательство ненадлежащим образом, он должен нести соответствующую ответственность. Прежде всего, это ответственность за просрочку исполнения денежного обязательства; гражданину – вкладчику банк может оказаться обязан выплатить и компенсацию морального вреда, причиненного ненадлежащим исполнением обязанности по возврату вклада [6, с.105]. Право на возврат вклада по первому требованию не тождественно праву на немедленный после предъявления требования возврат вклада.

В третьем случае ответственность строже: это ставка банковского процента на день возврата долга, а сверх нее взыскиваются все причиненные вкладчику – гражданину убытки (сверх 16 суммы неустойки). В четвертом случае банк обязан уплатить вкладчику проценты, предусмотренные договором банковского вклада, за все время хранения вклада и, сверх того, неустойку в размере ставки рефинансирования [24, с.65]. Если банк полностью возвратил вклад и уплатил причитающиеся проценты, но сделал это не “по первому требованию” вкладчика, т.е. исполнил обязательство ненадлежащим образом, он должен нести соответствующую ответственность. Прежде всего, это ответственность за просрочку исполнения денежного обязательства; гражданину – вкладчику банк может оказаться обязан выплатить и компенсацию морального вреда, причиненного ненадлежащим исполнением обязанности по возврату вклада [6, с.105]. Право на возврат вклада по первому требованию не тождественно праву на немедленный после предъявления требования возврат вклада. В случаях, когда законодатель предусматривает обязанность должника исполнить обязательство немедленно, он выражает это соответствующим образом: Исполняющий банк обязан возвратить неиспользованную сумму аккредитива незамедлительно одновременно с закрытием аккредитива; вкладчик обязан немедленно по истечении срока хранения забрать вещь; страхователь обязан незамедлительно после наступления страхового случая уведомить об этом страховщика. Гражданским кодексом не установлено, что банк обязан возвратить вклад незамедлительно или немедленно по первому требованию вкладчика. Представляется, что условие возврата вклада по первому требованию подразумевает не срок исполнения обязательства, а порядок реализации вкладчиком своего безусловного права на возврат предоставленной банку взаймы суммы вклада. Вкладчик не обязан предупреждать банк о намерении забрать вклад; требование о возврате вклада предъявляется однократно, после чего немедленно наступает обязанность банка возвратить сумму вклада. Однако вопрос о сроке исполнения этой немедленно наступившей обязанности в гражданском кодексе не затрагивается.

В случаях, когда законодатель предусматривает обязанность должника исполнить обязательство немедленно, он выражает это соответствующим образом: Исполняющий банк обязан возвратить неиспользованную сумму аккредитива незамедлительно одновременно с закрытием аккредитива; вкладчик обязан немедленно по истечении срока хранения забрать вещь; страхователь обязан незамедлительно после наступления страхового случая уведомить об этом страховщика. Гражданским кодексом не установлено, что банк обязан возвратить вклад незамедлительно или немедленно по первому требованию вкладчика. Представляется, что условие возврата вклада по первому требованию подразумевает не срок исполнения обязательства, а порядок реализации вкладчиком своего безусловного права на возврат предоставленной банку взаймы суммы вклада. Вкладчик не обязан предупреждать банк о намерении забрать вклад; требование о возврате вклада предъявляется однократно, после чего немедленно наступает обязанность банка возвратить сумму вклада. Однако вопрос о сроке исполнения этой немедленно наступившей обязанности в гражданском кодексе не затрагивается. Общее правило об исполнении обязательства, срок которого определен моментом востребования, установлено в п. 2 ст.530 ГК Украины: «должник обязан исполнить обязательство в семидневный срок со дня предъявления кредитором требования о его исполнении» [2]. Это общее правило действует в случае, если обязанность исполнения в другой срок не вытекает из законодательства, обычаев делового оборота или существа обязательства. В принципе, существо договора вклада до востребования предполагает, что вклад должен быть получен без промедления, как только у вкладчика возникла необходимость в его получении. Как регулируется аналогичный вопрос для договора займа, разновидностью которого является договор банковского вклада. Исходя из вышесказанного, можно сделать вывод, что ответственность банка по договору банковского вклада наступает в следующих случаях: 1) за невыполнение предусмотренных законом или договором обязанностей по обеспечению возврата вклада; 2) при утрате обеспечения или ухудшении его условий; 3) за принятие вклада от граждан неуполномоченным лицом или с нарушением законодательства о вкладах; 4) за невозврат вклада или невыплату процентов по нему либо просрочку в совершении этих действий.

Общее правило об исполнении обязательства, срок которого определен моментом востребования, установлено в п. 2 ст.530 ГК Украины: «должник обязан исполнить обязательство в семидневный срок со дня предъявления кредитором требования о его исполнении» [2]. Это общее правило действует в случае, если обязанность исполнения в другой срок не вытекает из законодательства, обычаев делового оборота или существа обязательства. В принципе, существо договора вклада до востребования предполагает, что вклад должен быть получен без промедления, как только у вкладчика возникла необходимость в его получении. Как регулируется аналогичный вопрос для договора займа, разновидностью которого является договор банковского вклада. Исходя из вышесказанного, можно сделать вывод, что ответственность банка по договору банковского вклада наступает в следующих случаях: 1) за невыполнение предусмотренных законом или договором обязанностей по обеспечению возврата вклада; 2) при утрате обеспечения или ухудшении его условий; 3) за принятие вклада от граждан неуполномоченным лицом или с нарушением законодательства о вкладах; 4) за невозврат вклада или невыплату процентов по нему либо просрочку в совершении этих действий. 3.2. Ответственность банка за возврат депозита с опозданием 17 За нормой п. 1 ч. 1 ст. 263 ГК непреодолимая сила определена как чрезвычайное или неотвратимое при данных условиях событие. Определение непреодолимой силы устанавливает условия, при которых законодатель считает отсутствующей вину должника, то есть, такое определение конкретизирует условия, при которых должник не несет ответственность за нарушение обязательства. Однако, при решении исков клиентов вкладных (депозитных) счетов все же необходимо давать оценку определенными подзаконными актами понятия непреодолимой силы , ч. 1 ст. 614 ГК Украины, с одной стороны, а из другого – возможность его приложения к спорным правоотношениям. Следовательно, учитывая изложенное не могут применяться определения непреодолимой силы, какие изложенные в общих положениях Правил пользования электрической энергией, утвержденных Постановлением Национальной комиссии по вопросам регулирования электроэнергетики Украины от 31 июля 1996 г. № 28 и зарегистрированных в Министерстве юстиции Украины 2 августа 1996 г.

3.2. Ответственность банка за возврат депозита с опозданием 17 За нормой п. 1 ч. 1 ст. 263 ГК непреодолимая сила определена как чрезвычайное или неотвратимое при данных условиях событие. Определение непреодолимой силы устанавливает условия, при которых законодатель считает отсутствующей вину должника, то есть, такое определение конкретизирует условия, при которых должник не несет ответственность за нарушение обязательства. Однако, при решении исков клиентов вкладных (депозитных) счетов все же необходимо давать оценку определенными подзаконными актами понятия непреодолимой силы , ч. 1 ст. 614 ГК Украины, с одной стороны, а из другого – возможность его приложения к спорным правоотношениям. Следовательно, учитывая изложенное не могут применяться определения непреодолимой силы, какие изложенные в общих положениях Правил пользования электрической энергией, утвержденных Постановлением Национальной комиссии по вопросам регулирования электроэнергетики Украины от 31 июля 1996 г. № 28 и зарегистрированных в Министерстве юстиции Украины 2 августа 1996 г. за № 417/1442) к правоотношениям, которые возникли на основании договора банковского вклада относительно своевременного выполнения банком денежных обязательств. Мы можем сделать вывод, что ответственность наступает только за те нарушения, которые в ней указаны. За нарушение иных обязанностей по договору, а именно при любом не предусмотренном данной статьей неправильном зачислении или списании денежных средств клиента, банк отвечает по Закону «о банках и банковской деятельности». Указанная норма предусматривает, что в случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация выплачивает проценты на сумму этих средств по ставке рефинансирования Национального Банка Украины. ЗАКЛЮЧЕНИЕ 20 Изучив тему курсовой работы, мы можем сделать вывод, что тема данного исследования на сегодняшний день достаточно актуальна, т.к. с развитием рыночных отношений происходит развитие и кредитных отношений. В целях привлечения свободных денежных средств организаций и граждан банки предлагают большой спектр услуг по вкладным операциям.

за № 417/1442) к правоотношениям, которые возникли на основании договора банковского вклада относительно своевременного выполнения банком денежных обязательств. Мы можем сделать вывод, что ответственность наступает только за те нарушения, которые в ней указаны. За нарушение иных обязанностей по договору, а именно при любом не предусмотренном данной статьей неправильном зачислении или списании денежных средств клиента, банк отвечает по Закону «о банках и банковской деятельности». Указанная норма предусматривает, что в случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация выплачивает проценты на сумму этих средств по ставке рефинансирования Национального Банка Украины. ЗАКЛЮЧЕНИЕ 20 Изучив тему курсовой работы, мы можем сделать вывод, что тема данного исследования на сегодняшний день достаточно актуальна, т.к. с развитием рыночных отношений происходит развитие и кредитных отношений. В целях привлечения свободных денежных средств организаций и граждан банки предлагают большой спектр услуг по вкладным операциям. Это могут быть как вкладные операции накопительного характера – депозиты, так и вкладные операции расчетного характера. Такие вклады, называемые вкладами до востребования, открывают граждане с целью получения заработной платы на счет, совершения операций по расчету за товары и услуги. Так сегодня большое распространение получили вклады до востребования с выдачей электронных дебетовых карт, в результате чего граждане получают доступ к системе электронных платежей, что имеет целый ряд преимуществ. Договор банковского вклада, это договор, согласно которому одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором. Договор банковского вклада схож с договором банковского счета, несмотря на то, что имеются некоторые отличия. Данный договор относится к реальным договорам, то есть считается заключенным с момента внесения суммы вклада вкладчиком (или иным лицом) банку.

Это могут быть как вкладные операции накопительного характера – депозиты, так и вкладные операции расчетного характера. Такие вклады, называемые вкладами до востребования, открывают граждане с целью получения заработной платы на счет, совершения операций по расчету за товары и услуги. Так сегодня большое распространение получили вклады до востребования с выдачей электронных дебетовых карт, в результате чего граждане получают доступ к системе электронных платежей, что имеет целый ряд преимуществ. Договор банковского вклада, это договор, согласно которому одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором. Договор банковского вклада схож с договором банковского счета, несмотря на то, что имеются некоторые отличия. Данный договор относится к реальным договорам, то есть считается заключенным с момента внесения суммы вклада вкладчиком (или иным лицом) банку. Договор банковского вклада относится к возмездным договорам, банк обязан выплачивать проценты на сумму вклада. Договор банковского вклада является односторонне обязывающим договором, так как с момента внесения суммы вклада у вкладчика возникает право требовать возврата вклада и начисления на него соответствующих процентов. Еще одним важным признаком договора банковского вклада, заключаемого между банком и физическим лицом, является его публичный характер. Договор, заключаемый банком с юридическим лицом, не считается публичным. Договор банковского вклада рассматривается как договор присоединения. Условия договора банковского вклада определяются банком в стандартных формах и могли быть приняты другой стороной не иначе как путем присоединения к предложенному договору в целом. Сторонами договора банковского вклада являются банк и вкладчик. Законодательство устанавливает два условия, при соблюдении которых у субъекта банковской деятельности возникает право на привлечение денежных средств во вклады он должен быть кредитной организацией и, следовательно, отвечать требованиям закона «О банках и банковской деятельности», предъявляемым к данному виду субъектов права; во-вторых, данный субъект должен иметь отдельную лицензию на привлечение денежных средств населения во вклады либо генеральную лицензию на осуществление банковских операций.

Договор банковского вклада относится к возмездным договорам, банк обязан выплачивать проценты на сумму вклада. Договор банковского вклада является односторонне обязывающим договором, так как с момента внесения суммы вклада у вкладчика возникает право требовать возврата вклада и начисления на него соответствующих процентов. Еще одним важным признаком договора банковского вклада, заключаемого между банком и физическим лицом, является его публичный характер. Договор, заключаемый банком с юридическим лицом, не считается публичным. Договор банковского вклада рассматривается как договор присоединения. Условия договора банковского вклада определяются банком в стандартных формах и могли быть приняты другой стороной не иначе как путем присоединения к предложенному договору в целом. Сторонами договора банковского вклада являются банк и вкладчик. Законодательство устанавливает два условия, при соблюдении которых у субъекта банковской деятельности возникает право на привлечение денежных средств во вклады он должен быть кредитной организацией и, следовательно, отвечать требованиям закона «О банках и банковской деятельности», предъявляемым к данному виду субъектов права; во-вторых, данный субъект должен иметь отдельную лицензию на привлечение денежных средств населения во вклады либо генеральную лицензию на осуществление банковских операций. В качестве вкладчика может выступать любой субъект гражданского права. Что касается ребенка младше шести лет, то за него права вкладчика могут заявлять только родители, усыновители или опекуны, т.е. законные представители. Самостоятельно такие права ребенок сможет заявить, когда достигнет соответствующего возраста. Договор банковского вклада должен быть заключен в письменной форме. Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Основными обязанностями банка являются возврат суммы вклада и выплата на нее процентов. Кроме этого, он должен при заключении договора банковского вклада предоставить вкладчику информацию об обеспеченности возврата вклада.

В качестве вкладчика может выступать любой субъект гражданского права. Что касается ребенка младше шести лет, то за него права вкладчика могут заявлять только родители, усыновители или опекуны, т.е. законные представители. Самостоятельно такие права ребенок сможет заявить, когда достигнет соответствующего возраста. Договор банковского вклада должен быть заключен в письменной форме. Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Основными обязанностями банка являются возврат суммы вклада и выплата на нее процентов. Кроме этого, он должен при заключении договора банковского вклада предоставить вкладчику информацию об обеспеченности возврата вклада. Способы доведения этой информации до сведения клиентов определяет банк. Не менее важной обязанностью банка является выплата процентов по вкладу. Следующей обязанностью банка является сохранение банковской тайны. Основным правом банка является возможность по своему усмотрению владеть, пользоваться и распоряжаться в своем интересе денежными суммами, переданными во вклад. Вкладчик по срочному или условному вкладу не имеет права требовать от банка осуществления безналичных расчетов со вклада, так как данное требование противоречит 21 сущности срочного (условного) вклада. Вкладчик имеет право в любой момент потребовать возврата суммы вклада, внесенного на любых условиях. Следующим правом вкладчика является возможность в одностороннем порядке, по умолчанию, продлевать срок действия договора срочного или условного банковского вклада. Ответственность банка по договору банковского вклада наступает в следующих случаях: 1) за невыполнение предусмотренных законом или договором обязанностей по обеспечению возврата вклада; 2) при утрате обеспечения или ухудшении его условий; 3) за принятие вклада от граждан неуполномоченным лицом или с нарушением законодательства о вкладах; 4) за невозврат вклада или невыплату процентов по нему либо просрочку в совершении этих действий.

Способы доведения этой информации до сведения клиентов определяет банк. Не менее важной обязанностью банка является выплата процентов по вкладу. Следующей обязанностью банка является сохранение банковской тайны. Основным правом банка является возможность по своему усмотрению владеть, пользоваться и распоряжаться в своем интересе денежными суммами, переданными во вклад. Вкладчик по срочному или условному вкладу не имеет права требовать от банка осуществления безналичных расчетов со вклада, так как данное требование противоречит 21 сущности срочного (условного) вклада. Вкладчик имеет право в любой момент потребовать возврата суммы вклада, внесенного на любых условиях. Следующим правом вкладчика является возможность в одностороннем порядке, по умолчанию, продлевать срок действия договора срочного или условного банковского вклада. Ответственность банка по договору банковского вклада наступает в следующих случаях: 1) за невыполнение предусмотренных законом или договором обязанностей по обеспечению возврата вклада; 2) при утрате обеспечения или ухудшении его условий; 3) за принятие вклада от граждан неуполномоченным лицом или с нарушением законодательства о вкладах; 4) за невозврат вклада или невыплату процентов по нему либо просрочку в совершении этих действий. При просрочке выплаты указанных сумм вкладчик вправе потребовать от банка уплаты процентов, в размере, установленном законодательством, а также возмещения убытков. Арбитражные суды и суды общей юрисдикции, в основном, правильно применяют положения гражданского законодательства, касающиеся договора банковского вклада. При этом большинство споров между банками и вкладчиками возникает по поводу определения прав и обязанностей сторон договора, неправильного толкования сторонами условий договора, исполнения его условий и т.д. Такие позитивные тенденции способствуют сохранению режима законности в сфере банковской деятельности в целом, и в отношениях по поводу заключения договора банковского вклада, в частности. В данной работе были использованы методы выступающие, в качестве инструментов изучения в области гражданского права, а именно: диалектический, логический, статический, исторический и сравнительно- правовой. Во время написания курсовой работы по данной теме, мы достигли и выполнили поставленные цели и задачи.

При просрочке выплаты указанных сумм вкладчик вправе потребовать от банка уплаты процентов, в размере, установленном законодательством, а также возмещения убытков. Арбитражные суды и суды общей юрисдикции, в основном, правильно применяют положения гражданского законодательства, касающиеся договора банковского вклада. При этом большинство споров между банками и вкладчиками возникает по поводу определения прав и обязанностей сторон договора, неправильного толкования сторонами условий договора, исполнения его условий и т.д. Такие позитивные тенденции способствуют сохранению режима законности в сфере банковской деятельности в целом, и в отношениях по поводу заключения договора банковского вклада, в частности. В данной работе были использованы методы выступающие, в качестве инструментов изучения в области гражданского права, а именно: диалектический, логический, статический, исторический и сравнительно- правовой. Во время написания курсовой работы по данной теме, мы достигли и выполнили поставленные цели и задачи. 22 19.Сидорова В.Н. Договор денежного вклада граждан в кредитном учреждении банка трудовых сбережений и кредитования населения СССР (Сберегательного банка России): автореф. дис. … канд. юр. наук. М., 1989. 38 c. Периодические издания 20.Абрамова Э.О. Договор банковского счет / Абрамова Элина Олеговна; Томский государственный университет. – Томск, 2016г. – 56с. 21.Айдамирова Л.Д. Правовое регулирование договора банковского вклада / Айдамирова Лейла Дукваховна; Чеченский государственный университет. – 2017. – 63-66с. 22.Бухаров М.Я. Гражданско-правовые проблемы договоров банковского счета и вклада в интернете / Бухаров Михаил Яковлевич; Евразийский научно-исследовательский институт проблем права. – Уфа, 2015г. – 227- 234с. 23.Давидян Б.А. О защите прав потребителей к отношениям, возникающим по договору банковского вклада / Давидян Борис Артемович; Северокавказский федеральный университет. – Ставрополь, 2017 г. – 71 -73с. 24.Исупова И.В. Актуальные проблемы правоприменительной практики по гражданским делам и договоров банковского вклада / Исупова Ирина Викторовна; Кубанского государственного университета.

22 19.Сидорова В.Н. Договор денежного вклада граждан в кредитном учреждении банка трудовых сбережений и кредитования населения СССР (Сберегательного банка России): автореф. дис. … канд. юр. наук. М., 1989. 38 c. Периодические издания 20.Абрамова Э.О. Договор банковского счет / Абрамова Элина Олеговна; Томский государственный университет. – Томск, 2016г. – 56с. 21.Айдамирова Л.Д. Правовое регулирование договора банковского вклада / Айдамирова Лейла Дукваховна; Чеченский государственный университет. – 2017. – 63-66с. 22.Бухаров М.Я. Гражданско-правовые проблемы договоров банковского счета и вклада в интернете / Бухаров Михаил Яковлевич; Евразийский научно-исследовательский институт проблем права. – Уфа, 2015г. – 227- 234с. 23.Давидян Б.А. О защите прав потребителей к отношениям, возникающим по договору банковского вклада / Давидян Борис Артемович; Северокавказский федеральный университет. – Ставрополь, 2017 г. – 71 -73с. 24.Исупова И.В. Актуальные проблемы правоприменительной практики по гражданским делам и договоров банковского вклада / Исупова Ирина Викторовна; Кубанского государственного университета. – Геленджик, 2016 г. – 32-37 с. 25 25.Курмыгина А.А. Проблемы правового регулирования по договору банковского вклада // European research, 2015. №2 (3). 59-62с. 26.Макаров А.П. Место договора банковского вклада в системе гражданско- правовых договоров / Макаров Антон Петрович; Российская академия государственной службы при Президенте РФ. – М, 2011г. – 137- 144с. 27.Молдованов М.М. Историко-правовые аспекты договора банковского вклада в России / Молдованов Михаил Михайлович; Российский государственный гуманитарный университет. – М, 2014, – 5с. 28.Чудиновский М.В. Договор банковского вклада: современное состояние законодательства и пути его развития; Уральский государственный экономический университет. – Екатеринбург, 2017. – 6с. 26

– Геленджик, 2016 г. – 32-37 с. 25 25.Курмыгина А.А. Проблемы правового регулирования по договору банковского вклада // European research, 2015. №2 (3). 59-62с. 26.Макаров А.П. Место договора банковского вклада в системе гражданско- правовых договоров / Макаров Антон Петрович; Российская академия государственной службы при Президенте РФ. – М, 2011г. – 137- 144с. 27.Молдованов М.М. Историко-правовые аспекты договора банковского вклада в России / Молдованов Михаил Михайлович; Российский государственный гуманитарный университет. – М, 2014, – 5с. 28.Чудиновский М.В. Договор банковского вклада: современное состояние законодательства и пути его развития; Уральский государственный экономический университет. – Екатеринбург, 2017. – 6с. 26

Дипломная работа на тему: “Договор банковского вклада: вопросы правовой природы”

Страницы: 1 2 3

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА I. ОБЩИЕ ПОЛОЖЕНИЯ О ДОГОВОРЕ БАНКОВСКОГО СЧЕТА

- 1.

1. Понятие договора банковского счета

1. Понятие договора банковского счета - 1.2. Элементы договора банковского счета

- ГЛАВА II. ОСОБЕННОСТИ ДОГОВОРА БАНКОВСКОГО СЧЕТА

- 2.1. Заключение договора банковского счета и открытие счета

- 2.2. Исполнение договора, операции по счету

- 2.3. Порядок списания денежных средств со счета

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Актуальность темы исследования. В современное время, когда в Российской Федерации сложилась и осуществляется действие разветвленной сети коммерческих банков, большая роль отводится правильному пониманию юридическими лицами и гражданами своих прав и обязанностей в отношениях с обслуживающими их банками.

Наиболее распространенное правовое основание возникновения отношений юридических лиц и граждан с банком — это договор банковского счета.

Даже с учетом того, что в Гражданском Кодексе Российской Федерации (далее ГК РФ) посвящена договору банковского счета глава 45, отношения, которые складываются в соответствии с данным договором, не могут считаться урегулированными в достаточной мере, на что указывают существующие в науке и практике многочисленные споры относительно отдельных моментов такого регулирования, а также наличие неоднозначной арбитражной практики и множества подзаконных нормативных актов.

Неудовлетворительным законодательным регулированием институтов банковского права, в т.ч. институтов банковского счета, неоднозначностью определения названных институтов актами банковского законодательства, оказывается негативное воздействие на процессы развития банковской системы.

Сегодня все еще не решены вопросы по пределам, с одной стороны, государственного вмешательства в частные дела, с другой, — реализации частной инициативы в банковской деятельности. Свободу экономической деятельности, в качестве основного конституционного частноправового принципа, так и соответствующей ей свободы договора, гражданско-правового принципа, нельзя абсолютно ничем не ограничивать. Однако ограничением свободы договора, зачастую, приобретается форма произвола. «Если льется вода регулирования, — угасает огонь автономии, который является животворным источником всякого вообще договора». По этой причине, актуальна задача по установлению оптимального соотношения между интересами участников банковских договорных правовых отношений.

Необходимость определить оптимальное соотношение интересов участников предпринимательской деятельности, правой режим безналичных денег (денежных средств), недостаточная разработанность категорий банковского права должны быть детально исследованы для того, чтобы разработать действенные меры, направленные на стабилизацию сложившейся ситуации.

Учитывая вышеизложенное, тема настоящего исследования — договор банковского счета — крайне актуальна.

Степень разработанности темы. Различные аспекты договора банковского счета в России рассматривали в своих работах такие авторы, как Т.А. Бацанова, М.И. Брагинский, В.В. Витрянский, Н.М. Голованов, Л.Г. Ефимова, Е.А. Павлодский, С.В. Сарбаш, А.А. Травкин и другие.

Объект исследования — общественные отношения, которые возникают в связи и по поводу заключения, исполнения и расторжения договора банковского счета.

Предмет исследования — договор банковского счета, его характерные признаки, элементы, виды, существенные условия.

Цель дипломной работы заключается в исследовании характерных признаков и элементов договора банковского счета, вопросов его заключения, исполнения и расторжения.

Для того, чтобы достичь указанную цель, необходимо решение следующих задач:

— определение понятия договора банковского счета;

— рассмотрение элементов договора;

— исследование особенностей заключения и исполнения договора банковского счета;

— осуществление классификации договора банковского счета;

— изучение сторон договора банковского счета;

— осуществление классификации операций по договору банковского счета;

— анализ прав и обязанностей сторон по договору банковского счета;

— анализ ответственности банка по договору банковского счета;

— анализ порядка расторжения договора банковского счета;

— выявление проблем правового регулирования договора банковского счета и предложение путей их решения.

Структуру работы обуславливает логика, цель и задачи исследования. Дипломную работу составляют введение, три главы, объединяющие восемь параграфов, заключение, библиографический список и приложение.

Дипломную работу составляют введение, три главы, объединяющие восемь параграфов, заключение, библиографический список и приложение.

ГЛАВА 1. ОБЩИЕ ПОЛОЖЕНИЯ О ДОГОВОРЕ БАНКОВСКОГО СЧЕТА1.1. ПОНЯТИЕ ДОГОВОРА БАНКОВСКОГО СЧЕТА

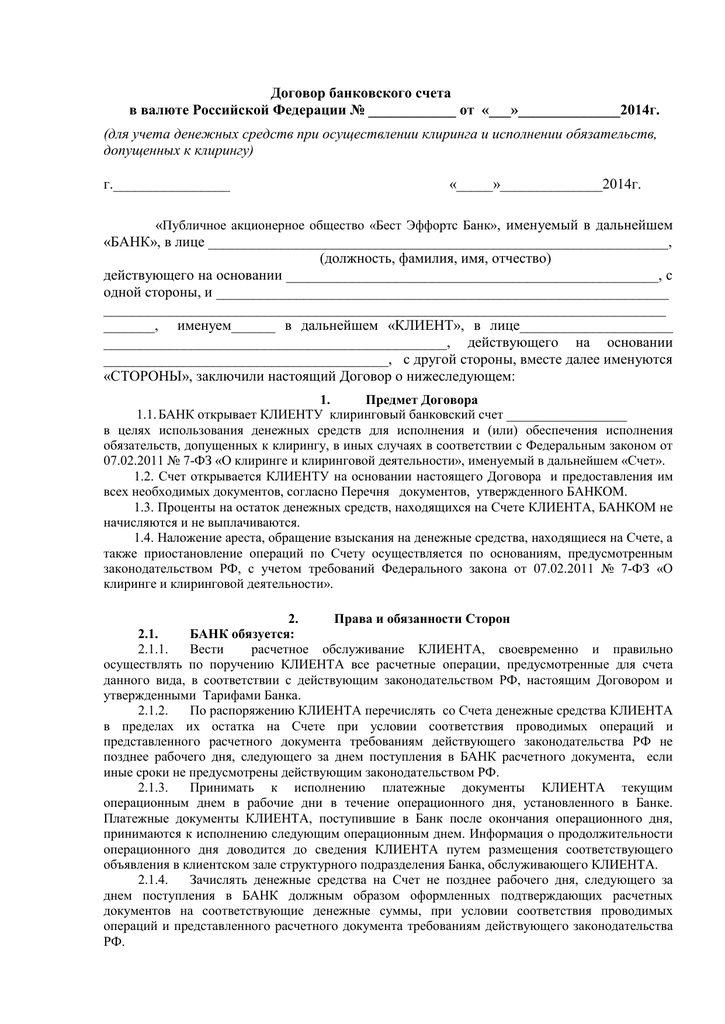

В соответствии с договором банковского счета банк обязуется к принятию и зачислению поступающих на счет, открытый клиенту (владельцу счета), денежных средств, выполнению распоряжений клиента относительно перечислений и выдачи соответствующих сумм со счета и проведению других операций по счету (п. 1 ст. 845 ГК РФ).

Вопрос правовой природы договора банковского счета на протяжении долгого времени остается дискуссионным. До 40-х гг. ХХ в. Было преобладающим мнение, что договор банковского счета является совокупностью нескольких договоров (договор хранения, договор займа, договор поручения). Эту точку зрения даже отражает учебник по гражданскому праву для юридических вузов.

В послевоенном периоде преобладала точка зрения, в соответствии с которой договор банковского счета — это самостоятельный вид гражданско-правовых договоров, порождающий два связанные между собой вида гражданских правоотношений: хранение денежных средств и осуществление безналичных расчетов. В частности, такую позицию в этом спорном вопросе занимал профессор Е.А. Флейшиц.

В частности, такую позицию в этом спорном вопросе занимал профессор Е.А. Флейшиц.

Изложенные выше позиции в последние годы критиковались, что делалось вполне обоснованно. Едва ли можно подметить наличие в договоре банковского счета элементов договора займа, различия между этими договорами являются существенными. Во-первых, по договору займа займодавцем передаются заемщику деньги или вещи, который определяют родовые признаки, в собственность, где главное условие — это возврат такого же количества денег либо родовых вещей по истечении определенного времени или по требованию займодавца (п. 1 ст. 807 ГК РФ).

Согласно договору банковского счета, денежные средства не становятся собственностью банка. Это следует хотя бы из того, что клиент имеет право на распоряжение этими денежными средствами (п. 2 ст. 845 ГК РФ).

Во-вторых, предмет договора займа может быть представлен не только деньгами, но и иными вещами, определяемыми родовыми признаками. В договоре банковского счета предметом является имущественное благо, которое получает клиент и выражают услуги, оказываемые банком.

В-третьих, договор займа — это реальный договор, на основании которого права и обязанности сторон возникают лишь в момент, когда предмет займа передается заемщику. В отличие от этого договор банковского счета консенсуальный.

В-четвертых, договор займа-фидуциарный. В нем значительная роль играется личными доверительными отношениями между займодавцем и заемщиком. Элемент доверительности в договоре банковского считается является обязательным условием. Этот элемент отсутствует, если у клиента нет возможности выбора одного из нескольких банков как своего контрагента по договору банковского счета. Указанный элемент появляется, если клиент может выбрать тот или иной банк. Сказанное позволяет сомневаться, что договор банковского счета можно отнести к фидуциарным договорам.