Договор банковского вклада (1) (Курсовая работа)

НОУ Челябинский Институт Экономики и Права им. М. В. Ладошина

Юридический факультет

КУРСОВАЯ РАБОТАПо гражданскому праву:

«Договор банковского вклада».

Выполнил: студентка гр. Ю – 328

Ю.А. Остапенко

Проверил: Харланов В.Л

Челябинск 2007

Содержание

Введение…..…………………..…………………………………………..3

I. Банковский вклад…………………………………………………………6

1.1. Понятие договора банковского вклада……………………………….6

1.2. Правовая природа договора банковского вклада………………….9

II. Содержание, формы и виды договора банковского вклада……….27

2.

2.2. Форма договора банковского вклада………………………….……35

2.3. Содержание договора и виды банковских вкладов…………………40

III. Порядок начисления процентов на вклад и их выплаты………….46

Заключение………………………………………………………………50

Источники……………………………………………………………….53

Список литературы…………………………………………….…..……..54

Введение

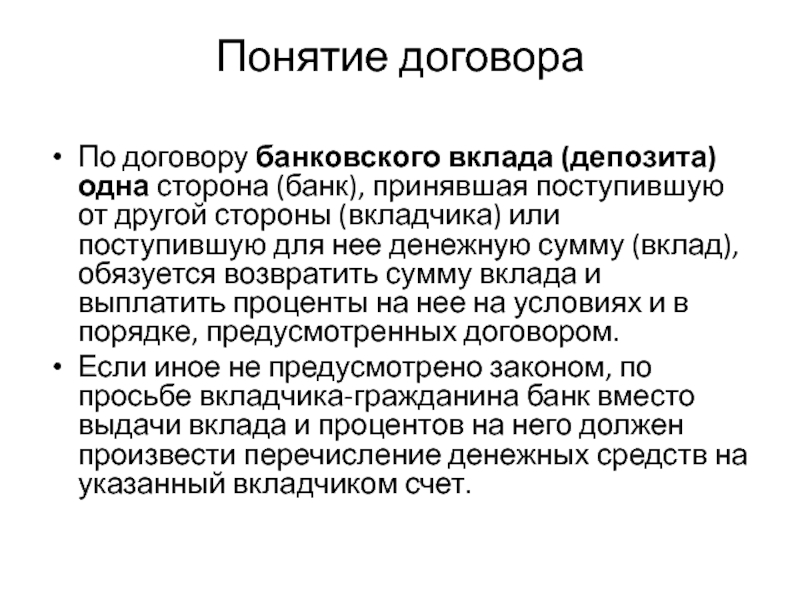

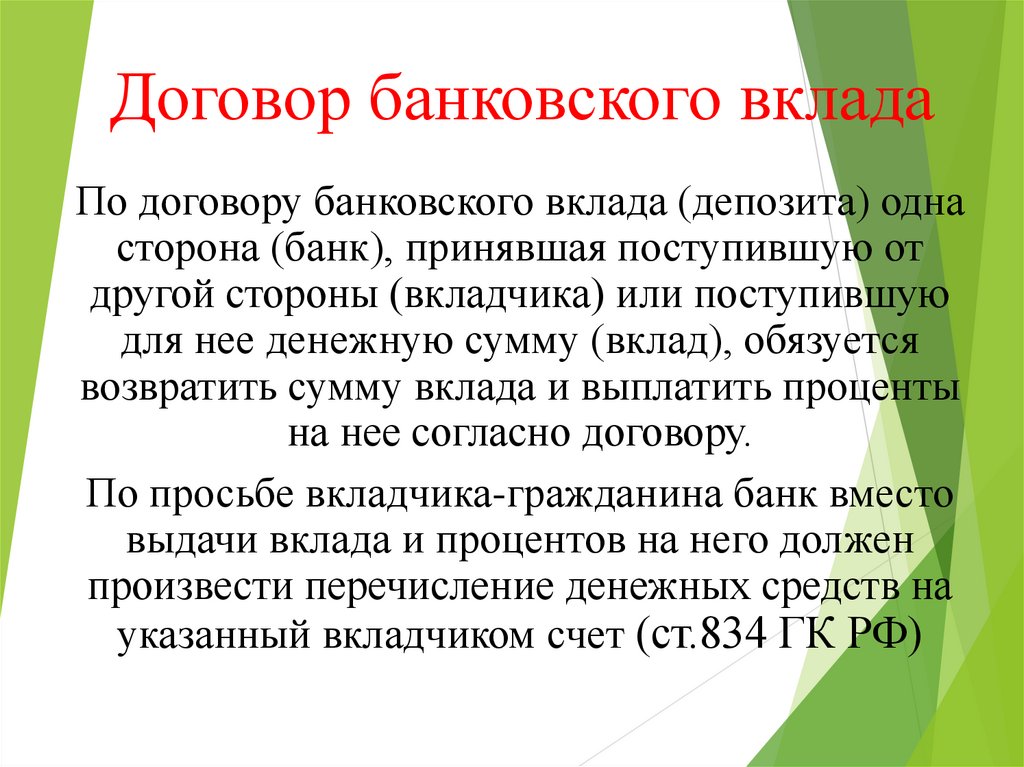

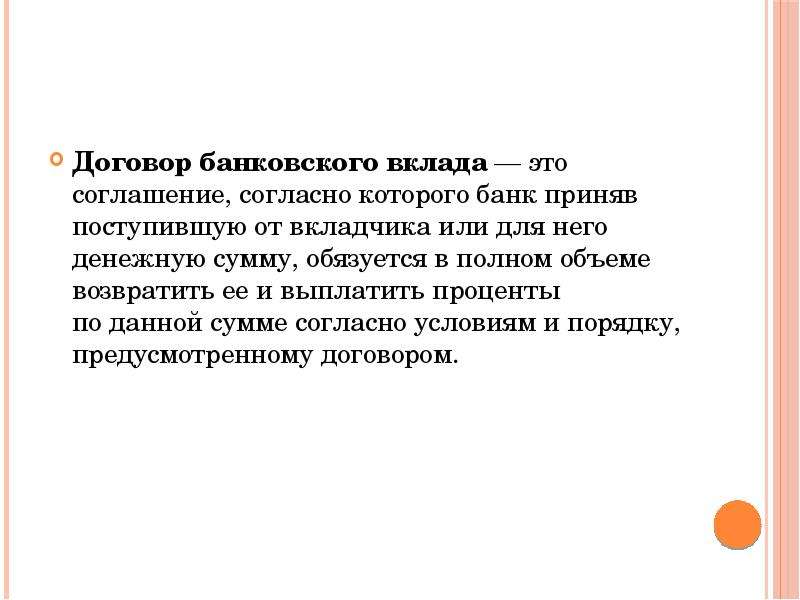

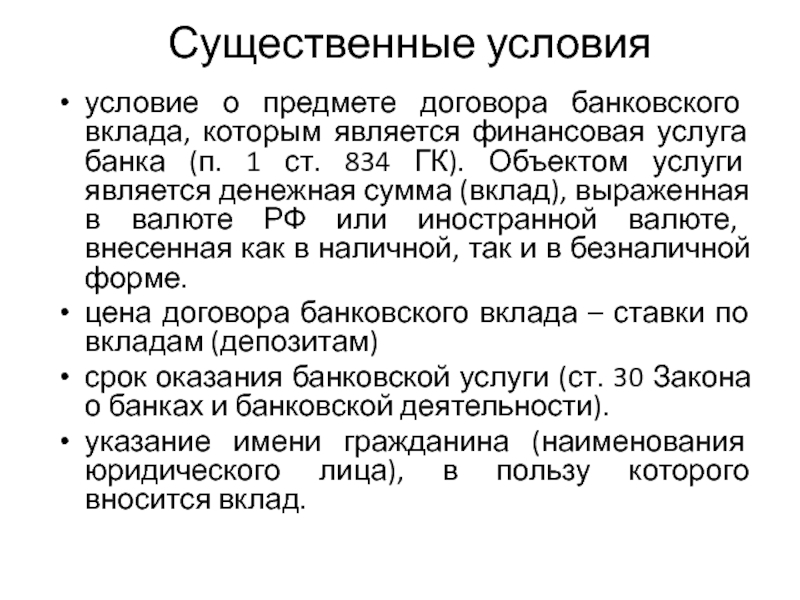

По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором (ст. 834 ГК РФ).

Право на привлечение денежных

средств во вклады имеют банки, которые

осуществляют данные банковские операции

в соответствии с разрешением (лицензией),

выданным в порядке, установленном в

соответствии с законом.

Договор банковского вклада как форму привлечения денежных средств необходимо отличать от иных правовых конструкций, позволяющих достигать тех же экономических целей. Так, на практике денежные средства нередко привлекаются путем продажи вкладчику различных ценных бумаг. Такие сделки не являются договорами банковского вклада. Их правовая природа должна оцениваться в зависимости от того, не являются ли они притворными и не ведут ли к нарушению законодательства или охраняемых законом прав приобретателей этих ценных бумаг.

Для банка цель договора состоит в мобилизации свободных денежных средств вкладчика под коммерческие операции, а для вкладчика-в получении процента на свой капитал. Тем не менее, ГК не считает депозит простой разновидностью займа, а потому не предусматривает непосредственное применение к банковскому вкладу норм главы 42 ГК.

В качестве предмета договора

банковского вклада выступают деньги

(вклад). Денежная сумма, составляющая

вклад, может быть выражена в рублях или

иностранной валюте (ст. 36 Закон о банках).

Вкладчик может передать её наличными

деньгами либо в безналичной форме.

Предмет исследования – договор

банковского вклада. взаимосвязь друг

с другом.

36 Закон о банках).

Вкладчик может передать её наличными

деньгами либо в безналичной форме.

Предмет исследования – договор

банковского вклада. взаимосвязь друг

с другом.

В данной работе поставлена цель изучения правовой основы договора банковского вклада и его договорной конструкции, их взаимосвязь друг с другом.

Выбранная тема в настоящее время

очень актуальна, т.к. банковский договор,

наряду с договором займа, является самым

массовым – ежедневно в России совершаются

сотни банковских вкладов направленные

на вклады вкладчиков. Актуальность

данной темы подтверждает и то, что

отдельные виды договора банковского

вклада являются весьма перспективным

для современных вкладчиков.

Актуальность

данной темы подтверждает и то, что

отдельные виды договора банковского

вклада являются весьма перспективным

для современных вкладчиков.

Цель данной курсовой работы: раскрыть понятие договора банковского вклада, изучить его предмет, форму и содержание, дать краткую характеристику отдельных видов договора банковского вклада.

Исходя из цели, мы ставим перед собой следующие задачи:

-раскрыть общие положения договора банковского вклада: дать понятие договора, исследовать его существенные условия, раскрыть содержание;

-проанализировать отдельные виды договора.

Несмотря на то, что договор

банковского вклада достаточно исследован

в юридических трудах многих авторов,

но на наш взгляд наиболее чётко

проглядывается выбранная тематика в

литературе следующих авторов: Ефимовой

Л.Г., Белов В.А., Алексеева Д.Г., Хоменко

Е.Г. Новоселов Л.А., Олейник О. М. и другие

(российских и зарубежных ведущих авторов

в области банковского права).

При исследовании данной курсовой работы были использованы следующие методы: сравнительно- сопоставительный; формально- логический; анализ. С помощью этих методов нам наиболее полно удалось раскрыть выбранную тему. Данная тема состоит из трёх глав.

Одной из главных проблем в

практике российских и зарубежных банков

является неясность правовой природы

некоторых банковских сделок, что

порождает проблемы при рассмотрении

конкретных банковских споров в судах.

I. Банковский вклад.

Дипломная работа на тему: “Договор банковского вклада: вопросы правовой природы”

Страницы: 1 2 3

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА I. ОБЩИЕ ПОЛОЖЕНИЯ О ДОГОВОРЕ БАНКОВСКОГО СЧЕТА

- 1.1. Понятие договора банковского счета

- 1.2. Элементы договора банковского счета

- ГЛАВА II. ОСОБЕННОСТИ ДОГОВОРА БАНКОВСКОГО СЧЕТА

- 2.1. Заключение договора банковского счета и открытие счета

- 2.2. Исполнение договора, операции по счету

- 2.3. Порядок списания денежных средств со счета

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Актуальность темы исследования. В современное время, когда в Российской Федерации сложилась и осуществляется действие разветвленной сети коммерческих банков, большая роль отводится правильному пониманию юридическими лицами и гражданами своих прав и обязанностей в отношениях с обслуживающими их банками.

Наиболее распространенное правовое основание возникновения отношений юридических лиц и граждан с банком — это договор банковского счета.

Даже с учетом того, что в Гражданском Кодексе Российской Федерации (далее ГК РФ) посвящена договору банковского счета глава 45, отношения, которые складываются в соответствии с данным договором, не могут считаться урегулированными в достаточной мере, на что указывают существующие в науке и практике многочисленные споры относительно отдельных моментов такого регулирования, а также наличие неоднозначной арбитражной практики и множества подзаконных нормативных актов.

Неудовлетворительным законодательным регулированием институтов банковского права, в т.ч. институтов банковского счета, неоднозначностью определения названных институтов актами банковского законодательства, оказывается негативное воздействие на процессы развития банковской системы.

Сегодня все еще не решены вопросы по пределам, с одной стороны, государственного вмешательства в частные дела, с другой, — реализации частной инициативы в банковской деятельности.

Необходимость определить оптимальное соотношение интересов участников предпринимательской деятельности, правой режим безналичных денег (денежных средств), недостаточная разработанность категорий банковского права должны быть детально исследованы для того, чтобы разработать действенные меры, направленные на стабилизацию сложившейся ситуации.

Учитывая вышеизложенное, тема настоящего исследования — договор банковского счета — крайне актуальна.

Степень разработанности темы. Различные аспекты договора банковского счета в России рассматривали в своих работах такие авторы, как Т.А. Бацанова, М.И. Брагинский, В.В. Витрянский, Н.М. Голованов, Л.Г. Ефимова, Е.А. Павлодский, С.В. Сарбаш, А.А. Травкин и другие.

Объект исследования — общественные отношения, которые возникают в связи и по поводу заключения, исполнения и расторжения договора банковского счета.

Предмет исследования — договор банковского счета, его характерные признаки, элементы, виды, существенные условия.

Цель дипломной работы заключается в исследовании характерных признаков и элементов договора банковского счета, вопросов его заключения, исполнения и расторжения.

Для того, чтобы достичь указанную цель, необходимо решение следующих задач:

— определение понятия договора банковского счета;

— рассмотрение элементов договора;

— исследование особенностей заключения и исполнения договора банковского счета;

— осуществление классификации договора банковского счета;

— изучение сторон договора банковского счета;

— осуществление классификации операций по договору банковского счета;

— анализ прав и обязанностей сторон по договору банковского счета;

— анализ ответственности банка по договору банковского счета;

— анализ порядка расторжения договора банковского счета;

— выявление проблем правового регулирования договора банковского счета и предложение путей их решения.

Структуру работы обуславливает логика, цель и задачи исследования. Дипломную работу составляют введение, три главы, объединяющие восемь параграфов, заключение, библиографический список и приложение.

ГЛАВА 1. ОБЩИЕ ПОЛОЖЕНИЯ О ДОГОВОРЕ БАНКОВСКОГО СЧЕТА1.1. ПОНЯТИЕ ДОГОВОРА БАНКОВСКОГО СЧЕТА

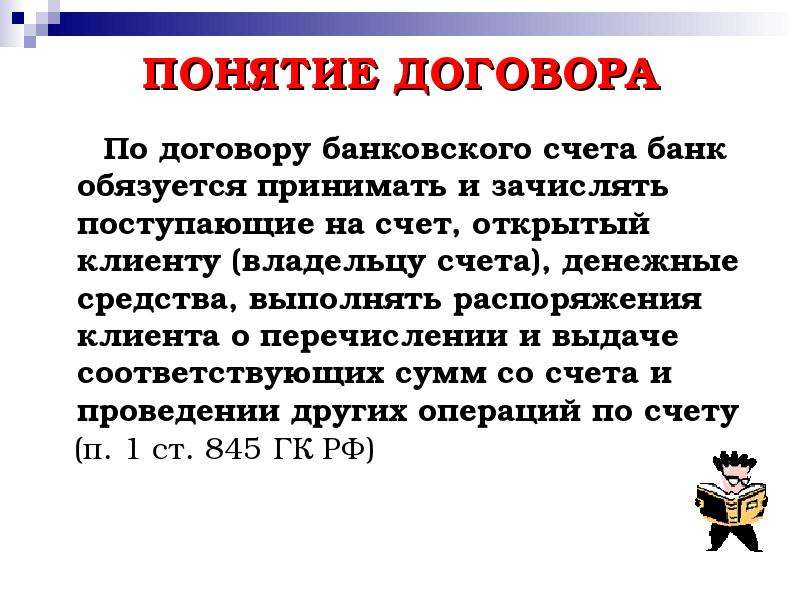

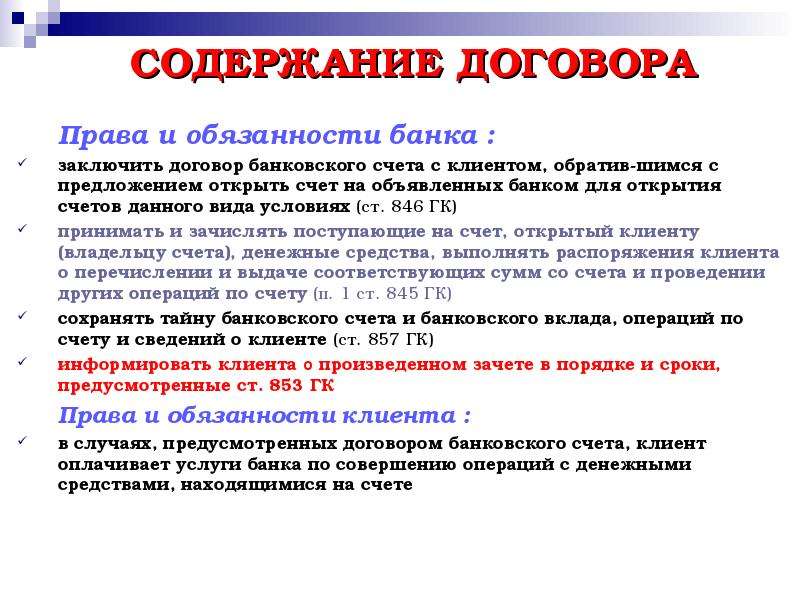

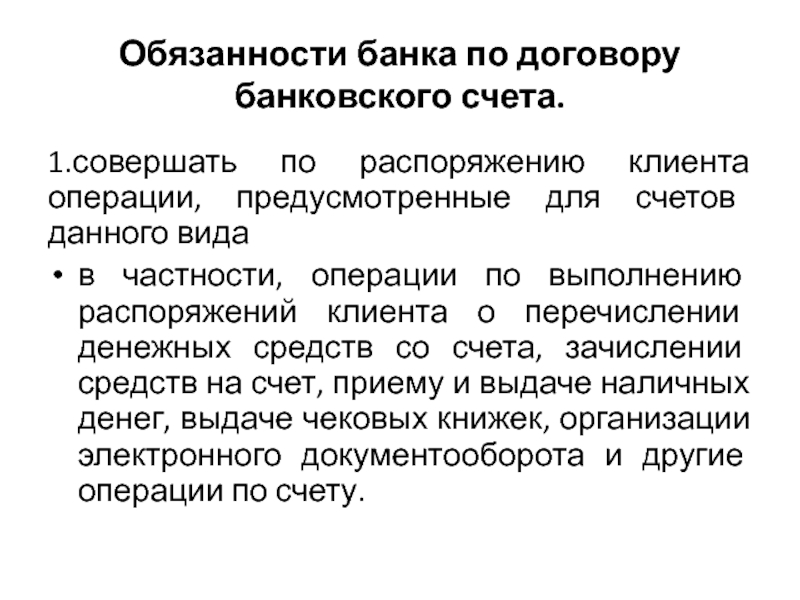

В соответствии с договором банковского счета банк обязуется к принятию и зачислению поступающих на счет, открытый клиенту (владельцу счета), денежных средств, выполнению распоряжений клиента относительно перечислений и выдачи соответствующих сумм со счета и проведению других операций по счету (п. 1 ст. 845 ГК РФ).

Вопрос правовой природы договора банковского счета на протяжении долгого времени остается дискуссионным. До 40-х гг. ХХ в. Было преобладающим мнение, что договор банковского счета является совокупностью нескольких договоров (договор хранения, договор займа, договор поручения). Эту точку зрения даже отражает учебник по гражданскому праву для юридических вузов.

В послевоенном периоде преобладала точка зрения, в соответствии с которой договор банковского счета — это самостоятельный вид гражданско-правовых договоров, порождающий два связанные между собой вида гражданских правоотношений: хранение денежных средств и осуществление безналичных расчетов. В частности, такую позицию в этом спорном вопросе занимал профессор Е.А. Флейшиц.

Изложенные выше позиции в последние годы критиковались, что делалось вполне обоснованно. Едва ли можно подметить наличие в договоре банковского счета элементов договора займа, различия между этими договорами являются существенными. Во-первых, по договору займа займодавцем передаются заемщику деньги или вещи, который определяют родовые признаки, в собственность, где главное условие — это возврат такого же количества денег либо родовых вещей по истечении определенного времени или по требованию займодавца (п. 1 ст. 807 ГК РФ).

Согласно договору банковского счета, денежные средства не становятся собственностью банка. Это следует хотя бы из того, что клиент имеет право на распоряжение этими денежными средствами (п. 2 ст. 845 ГК РФ).

Это следует хотя бы из того, что клиент имеет право на распоряжение этими денежными средствами (п. 2 ст. 845 ГК РФ).

Во-вторых, предмет договора займа может быть представлен не только деньгами, но и иными вещами, определяемыми родовыми признаками. В договоре банковского счета предметом является имущественное благо, которое получает клиент и выражают услуги, оказываемые банком.

В-третьих, договор займа — это реальный договор, на основании которого права и обязанности сторон возникают лишь в момент, когда предмет займа передается заемщику. В отличие от этого договор банковского счета консенсуальный.

В-четвертых, договор займа-фидуциарный. В нем значительная роль играется личными доверительными отношениями между займодавцем и заемщиком. Элемент доверительности в договоре банковского считается является обязательным условием. Этот элемент отсутствует, если у клиента нет возможности выбора одного из нескольких банков как своего контрагента по договору банковского счета. Указанный элемент появляется, если клиент может выбрать тот или иной банк. Сказанное позволяет сомневаться, что договор банковского счета можно отнести к фидуциарным договорам.

Сказанное позволяет сомневаться, что договор банковского счета можно отнести к фидуциарным договорам.

Не менее серьезны отличия договора банковского счета от договора хранения. Основное заключается в том, что банком, в соответствии с легальным определением данного договора, не принимаются деньги клиента для хранения, также он не несет обязанности обеспечения сохранности денег, переданных ему клиентом или поступивших на имя клиента от других лиц (п. 1 ст. 845 ГК РФ), хотя согласно договору хранения эта обязанность хранителя — главная (ст. 866 ГК РФ). Далее, хранитель обязуется к возврату поклажедателю той самой вещи, которую передали на хранение, если договор не пердусматривает хранение с обезличиванием (ст. 900 ГК РФ). Такая обязанность у банка в отношении денежных средств клиента не предусмотрена. Вместо этого на банк возлагают обязанность выполнения распоряжений клиента относительно перечисления и выдачи соответствующих денежных сумм, которые зачислены на открытый клиенту счет (п. 1 ст. 845 ГК РФ).

1 ст. 845 ГК РФ).

Кроме того, хранитель не имеет права без согласия поклажедателя использовать переданную на хранение вещь. В противоположность этому законом предоставляется банку право использования имеющихся на счете клиента свободных денежных средств (п. 2 ст. 845 ГК РФ). Кроме того, договор хранения, как правило, является реальным, а договор банковского счета-консенсуальный, о чем было сказано ранее.

Изложенное позволяет прийти вывод, что в договоре банковского счета отсутствуют элементы договора хранения.

Касаемо элементов договора поручения, то их содержит договор банковского счета. Это следует из того, что банком по данному договору принимаются на себя обязанности выполнения распоряжений клиента относительно перечислений и выдачи соответствующих сумм со счета, и проведения других операций по счету (п. 1 ст. 845 ГК РФ). Однако сказанное не означает признать тождество договора банковского счета с договором поручения. Первый из них значительно более сложный, чем второй и содержит в себе ряд таких условий, какие отсутсвуют в договоре поручения. К примеру, обязанность банка к принятию денежных средств от клиента, зачисления их на счет и др.

К примеру, обязанность банка к принятию денежных средств от клиента, зачисления их на счет и др.

Учитывая изложенное, представляется обоснованной позиция З.И. Шкундина и О.С. Иоффе, которые полагали, что договор банковского счета — это самостоятельный вид гражданско-правовых договоров.

Договор банковского счета может быть отнесен к обязательствам оказания услуг. Ст. 779 ГК РФ устанавливает отсутствие распространения правил главы 39 ГК РФ «Возмездное оказание услуг» на услуги, которые оказываются по договорам, предусмотренным другими главами ГК РФ, в том числе главой 45 ГК РФ. Таким образом, договор банковского счета ГК РФ причислил к договорам оказания услуг.

Договор банковского счета — взаимный, т.к. им порождаются права и обязанности у каждой стороны правоотношения. Соответственно основание обязанности одной стороны — это выполнение другой стороной правоотношения своих встречных обязанностей по договору.

Договор банковского счета традиционно считают консенсуальным, т. к. права и обязанности сторон возникают в момент заключения договора, а не в момент поступления (внесения) денежных средств на открытый банком счет. Допустимой признают ситуацию, когда после заключения договора на счете в течение некоторого времени сохраняется нулевой остаток.

к. права и обязанности сторон возникают в момент заключения договора, а не в момент поступления (внесения) денежных средств на открытый банком счет. Допустимой признают ситуацию, когда после заключения договора на счете в течение некоторого времени сохраняется нулевой остаток.

Договор банковского счета — это двусторонне обязывающий документ, потому как им порождаются права и обязанности у каждой стороны договора. Соответственно, основание обязанности одной стороны — это выполнение другой стороной правоотношения встречных обязанностей по договору. Так, договор банковского счета — это каузальная сделка.

Следует ли считать договор банковского счета возмездным? Это наиболее проблемный вопрос. С одной стороны, банк обязуется к принятию и зачислению на счет денежных средств (как от самого клиента, так и от третьих лиц), которые положены его клиенту, а также выдачи по требованию последнего необходимых ему сумм в порядке, который устанавливает законодательство и договор.

Средства, которые посещены на банковский счет клиента, должны рассматриваться в качестве вклада до востребования. Банк имеет право на использование имеющихся на счете средств по своему усмотрению, в т.ч. кредитных ресурсов. Поэтому за остаток на счете банком, как правило, выплачиваются клиенту обусловленные договором проценты.

Банк имеет право на использование имеющихся на счете средств по своему усмотрению, в т.ч. кредитных ресурсов. Поэтому за остаток на счете банком, как правило, выплачиваются клиенту обусловленные договором проценты.

С другой стороны, банк обязуется к выполнению поручений клиента производить платежи и получать деньги, следуемые клиенту. В этих отношениях банк должен признаваться как комиссионер или поверенный клиента, в соответствии с используемой в каждом случае формой безналичных расчетов.

Вывод о возмездности договора банковского счета позволяет проанализировать ст. 852 ГК РФ, в которой закреплено, что, если иное не предусматривает договор банковского счета, за пользование денежными средствами, которые находятся на счете клиента, банк должен уплачивать проценты, которые зачисляет на счет. Однако, в рамках данной статьи законодателем делается оговорка «если иное не предусмотрено договором…». Возникает вопрос, возможна ли безвозмездность договора банковского счета, к примеру, в ситуации, когда, его стороны взаимно пришли к отказу от следуемых им по закону плат: банк отказывается от оплаты расчетно-кассового обслуживания, а клиент — от платы за остаток по счету? Ответ на поставленный вопрос должен быть отрицательным. Такое пользование остатком средств на счете оплачивают при осуществлении расчетно-кассового обслуживания, и наоборот. Так, договор банковского счета во всех случаях возмездный.

Такое пользование остатком средств на счете оплачивают при осуществлении расчетно-кассового обслуживания, и наоборот. Так, договор банковского счета во всех случаях возмездный.

Мнения по поводу того, является ли договор банковского счета публичным, разделились.

Так, Н.Ю. Рассказова полагает, что договор банковского счета нельзя считать публичным, так как ГК РФ прямо не дает ему такое название и сторонами самими согласовываются его условия.

Е.А. Суханов, считает этот договор «по сути публичным», так как банк, в принципе, не имеет право на отказ клиенту в открытии счета. Но он является таковым только на практике в связи с действиями банка. Для того, чтобы обосновать это утверждение, необходимо рассмотреть анализ статьи 426 ГК РФ. Публичными договорами считаются те, которые обязательны коммерческой организации для заключения с каждым обратившимся, по которым она не имеет право оказания предпочтений одному лицу перед другим в отношении заключения договора; цену товаров, работ, услуг, а также ряд иных условий договора устанавливают одинаковые для всех потребители. Статья 846 ГК РФ указывает на то, что банк действительно имеет обязанность заключения договора банковского счета с каждым, кто обратится к нему на объявленных банком для открытия счетов данного вида условиях. Однако эту обязанность ограничивают упомянутые в законе объявленные условия. Обычно банками указываются в этих условиях как размер процентов, уплачиваемых им на остаток по счету, так и размер проценты, уплачиваемые клиентом за оказываемые ему услуги (которые, как правило, не взимают). Здесь и происходит проявление того фактора, что договор банковского счета «по сути является публичным». Но в соответствии с анализом ГК РФ, не следует, что такие проценты обязательно должны содержать объявленные банком условия открытия счетов. Ничто не препятствует сторонам совершения отказа от указанных условий и согласования иных условий договора.

Статья 846 ГК РФ указывает на то, что банк действительно имеет обязанность заключения договора банковского счета с каждым, кто обратится к нему на объявленных банком для открытия счетов данного вида условиях. Однако эту обязанность ограничивают упомянутые в законе объявленные условия. Обычно банками указываются в этих условиях как размер процентов, уплачиваемых им на остаток по счету, так и размер проценты, уплачиваемые клиентом за оказываемые ему услуги (которые, как правило, не взимают). Здесь и происходит проявление того фактора, что договор банковского счета «по сути является публичным». Но в соответствии с анализом ГК РФ, не следует, что такие проценты обязательно должны содержать объявленные банком условия открытия счетов. Ничто не препятствует сторонам совершения отказа от указанных условий и согласования иных условий договора.

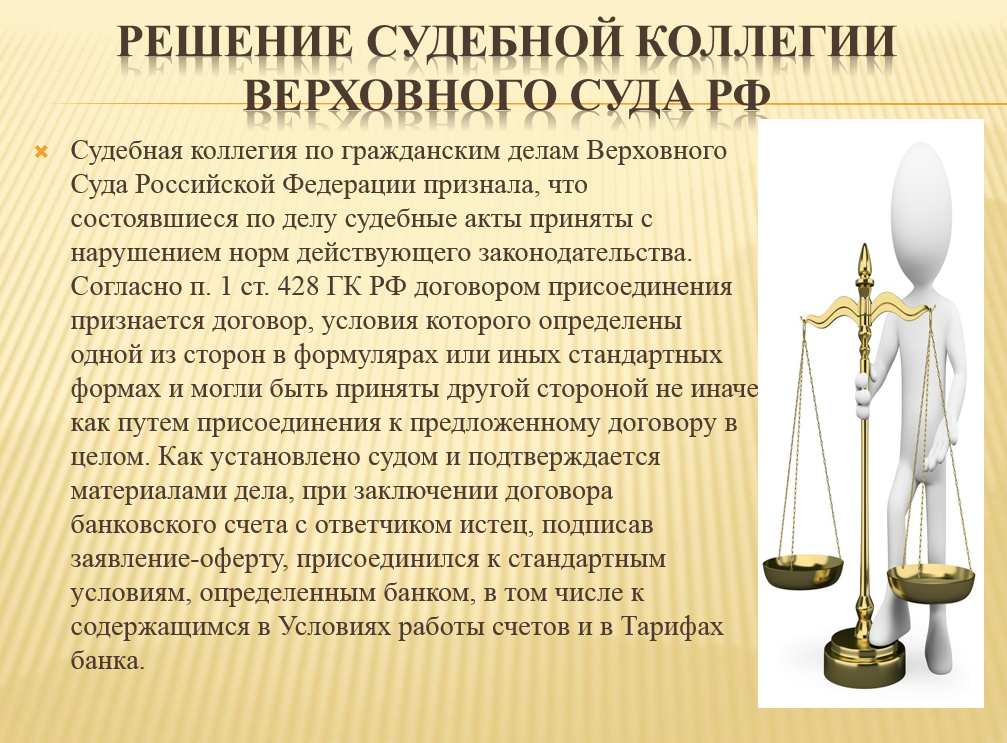

Является ли данный вид договора договором присоединения?

Как считает Л.Г. Ефимова, это разновидность договора присоединения.

Противоположная точка зрения у К. К. Лебедева, который полагает, что «договор банковского счета не имеет легальных признаков публичного договора и договора присоединения».

К. Лебедева, который полагает, что «договор банковского счета не имеет легальных признаков публичного договора и договора присоединения».

Иными авторами занята «примирительная» позиция, указывающая на то, что в некоторых ситуациях договор банковского счета может выступать в качестве и договора присоединения, когда банком предусмотрены условия договора в стандартной форме (формуляре).

Представляется, что именно последняя точка зрения является наиболее близкой к истине, учитывая только поправку, что в рамках указанного случая условия такого формуляра могли бы быть приняты другой стороной не иначе как путем присоединения к предложенному договору в целом, ибо наличие формуляра само по себе не говорит, что такой договор — это договор присоединения, так как любой формуляр может быть изменен по воле сторон, чем происходит уничтожение обязательного признака договора присоединения. Безусловно необходимый критерий отнесения соглашения к договору присоединения — это именно невозможность заключать договора иначе как посредством принятия всех содержащихся в стандартной форме условий.

Цель договора банковского счета — осуществить расчетные сделки по поручению клиента.

1.2. ЭЛЕМЕНТЫ ДОГОВОРА БАНКОВСКОГО СЧЕТАПредмет договора. В рамках современной отечественной науке гражданского права отсутствует единая позиции по отношению к предмету договора банковского счета. Так, одними учеными указано, что предметом договора являются денежные средства клиента, которые находятся на его банковском счете, с которыми осуществляют операции, которые обуславливает договор.

Другими иначе рассматривается этот вопрос: «предмет договора банковского счета — это открытие банком лицевого счета клиента, осуществление расчетно-кассового обслуживания, в том числе проводимые банком операции по счету клиента и иные услуги, связанные с этими операциями».

Представляется, что, выбирая из этих двух позиций, предпочтение должно быть отдано последней.

Предмет договора в широком смысле — это имущественное благо, которое получает клиент и выражается в услугах, которые оказывает банк. Иногда говорят, что банк обязан осуществлять «ведение счета клиента». В этом смысле все имущественные блага, представленные безналичными денежными средствами, в силу своей природы, характеризуются «принадлежностью» как банку, так и клиенту. Ведь банк имеет право на пользование ими, а клиент – на распоряжение. При этом банк, используя соответствующие денежные средства, не устанавливает ограничения на право клиента распоряжения ими, так как последним в любой момент (вне зависимости от того, пользуется банк данными средствами или нет) могут быть даны соответствующие распоряжения банку, а тот обязан исполнить их и не имеет право стоять на том, что он вправе использовать данные средства.

Иногда говорят, что банк обязан осуществлять «ведение счета клиента». В этом смысле все имущественные блага, представленные безналичными денежными средствами, в силу своей природы, характеризуются «принадлежностью» как банку, так и клиенту. Ведь банк имеет право на пользование ими, а клиент – на распоряжение. При этом банк, используя соответствующие денежные средства, не устанавливает ограничения на право клиента распоряжения ими, так как последним в любой момент (вне зависимости от того, пользуется банк данными средствами или нет) могут быть даны соответствующие распоряжения банку, а тот обязан исполнить их и не имеет право стоять на том, что он вправе использовать данные средства.

Указание на то, что предмет — это денежные средства, которые находятся на счете, является довольно спорным. Во-первых, банком совершаются операции и с использованием наличных деньгами, не находящихся на банковском счете, а также операции с уже (или еще) не находящихся на счете клиента денежных средств. В соответствии с договором банковского счета, банком оказывается и ряд иных услуг, напрямую не имеющих отношение к денежным средствам, к примеру, он получает для клиента акцепт по векселю, выдает справки о наличии (отсутствии) денежных средств на счете. Во-вторых, даже в случае отсутствия денежных средств на счете, сохраняется действие договора. При этом с критикуемой позиции, можно попасть в некоторое затруднение – получится, что договор банковского счета является беспредметным, так как денежные средства на счете отсутствуют, и их появление вовсе не гарантировано. Также, операции по счету с денежными средствами могут попадать частично под предмет других договоров – к примеру, банковский вклад, кредитный договор. В-третьих, с договором банковского счета возможно соприкосновение и правоотношений, вообще не имеющих связи с денежными средствами и которые имеют отношение к некоторым элементам, включаемым в объем понятия банковской тайны.

В соответствии с договором банковского счета, банком оказывается и ряд иных услуг, напрямую не имеющих отношение к денежным средствам, к примеру, он получает для клиента акцепт по векселю, выдает справки о наличии (отсутствии) денежных средств на счете. Во-вторых, даже в случае отсутствия денежных средств на счете, сохраняется действие договора. При этом с критикуемой позиции, можно попасть в некоторое затруднение – получится, что договор банковского счета является беспредметным, так как денежные средства на счете отсутствуют, и их появление вовсе не гарантировано. Также, операции по счету с денежными средствами могут попадать частично под предмет других договоров – к примеру, банковский вклад, кредитный договор. В-третьих, с договором банковского счета возможно соприкосновение и правоотношений, вообще не имеющих связи с денежными средствами и которые имеют отношение к некоторым элементам, включаемым в объем понятия банковской тайны.

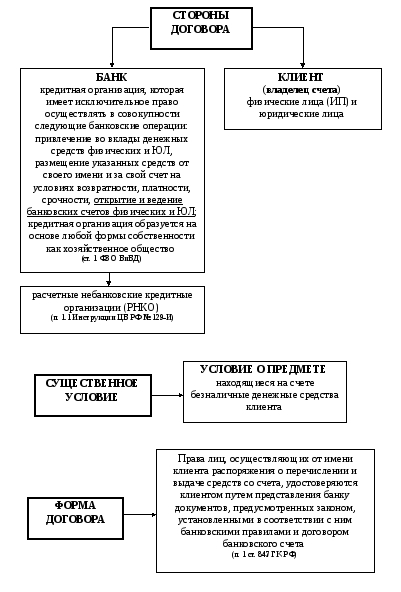

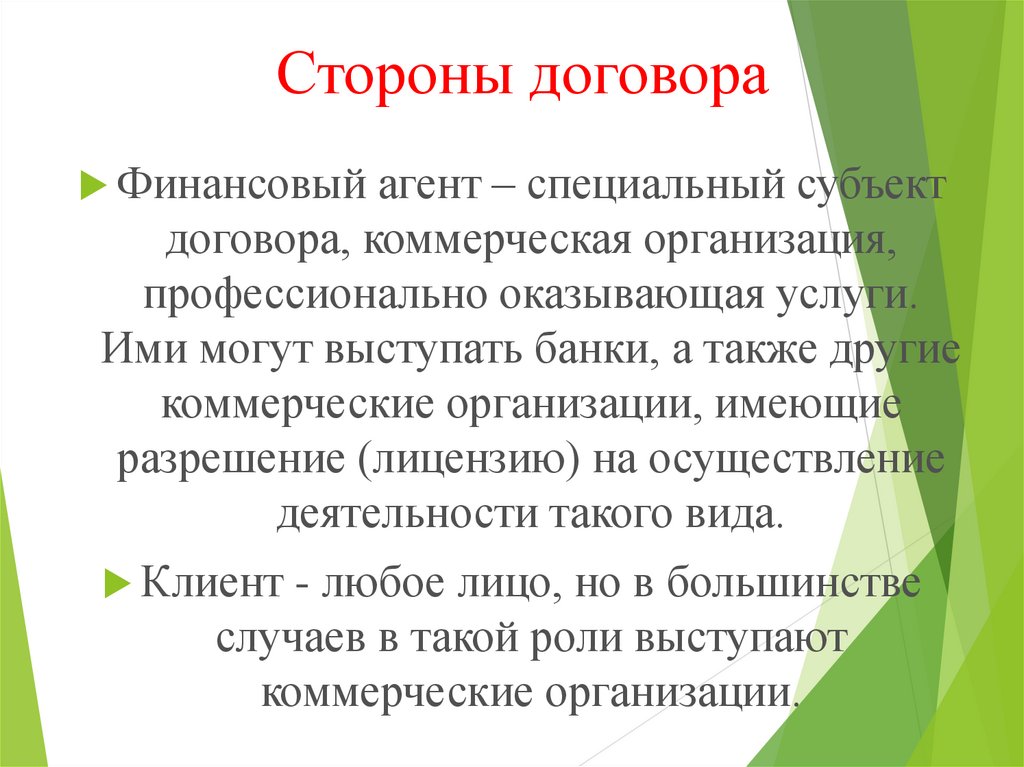

Стороны договора. Стороны договора банковского счета представлены банком (другой кредитной организацией) и клиентом. Банк (другая кредитная организация) является любой кредитной организацией, обладающей лицензией Банка России на право осуществлять банковские операции, а также сам Центральный банк РФ. Клиент является любым лицом (государством, российскими и иностранными юридическими и физическими лицами, лицами без гражданства), пользующимся услугами банка, конкретно открытием, ведением счетов и совершением расчетных операций.

Банк (другая кредитная организация) является любой кредитной организацией, обладающей лицензией Банка России на право осуществлять банковские операции, а также сам Центральный банк РФ. Клиент является любым лицом (государством, российскими и иностранными юридическими и физическими лицами, лицами без гражданства), пользующимся услугами банка, конкретно открытием, ведением счетов и совершением расчетных операций.

В законе о банках перечислены признаки, позволяющие накладывать отграничения на банк от иных юридических лиц:

а) право осуществлять в совокупности такие банковские операции, как привлекать во вклады денежные средства юридических и физических лиц, размещать указанные средства от своего имени и за свой счет на таких условиях, как возвратность, платность, срочность, открывать и вести банковские счета физических и юридических лиц;

б) наличие выданной Банком России в рамках установленного законом порядке лицензии на совершение банковских операций.

В отличие от банка небанковская кредитная организация не имеет право на совершение в совокупности всех указанных операций, а может, основываясь на наличии лицензии, осуществлять лишь перечень отдельных банковских операций. Банк России имеет право определения совокупности банковских операций, которые могут осуществляться небанковской кредитной организацией.

Банк России имеет право определения совокупности банковских операций, которые могут осуществляться небанковской кредитной организацией.

Форма договора. В законодательстве о договоре банковского счета не содержатся какие-либо специальные правила касаемо его формы. Таким образом, стоит отталкиваться от общих норм ГК о письменной форме сделок юридических лиц между собой и с гражданами (п. 1 ст. 161 ГК РФ). Договор банковского счета на практике обычно оформляют двумя способами: составляя и подписывая договор как единый документ и без такого документа. Отсутствие договора банковского счета как единого документа, который подписан сторонами, не говорит об отсутствии договорных отношений. Подача клиентом заявления на открытие счета — это оферта (предложение о заключении договора), а разрешительная надпись руководителя банка — акцепт (согласие на заключение договор).

Выводы:

В современное время основной источник правового регулирования по заключению, исполнению и расторжению договоров банковского счета — это ГК РФ, а именно глава 45 «Банковский счет» и другие федеральные законы. Помимо законодательных актов предусмотрены другие подзаконные нормативные правовые акты, чем усложняется правоприменение и совершенствование законодательства по договору банковского счета.

Помимо законодательных актов предусмотрены другие подзаконные нормативные правовые акты, чем усложняется правоприменение и совершенствование законодательства по договору банковского счета.

Наиболее проблемный аспект законодательного регулирования договора банковского счета — это вопрос о возможности применять законодательство о защите прав потребителей к такому виду отношений. На практике, банками зачастую отрицается применение норм Закона «О защите прав потребителей» к отношениям, которые складываются между потребителями-гражданами, и самими банками. Как мы считаем, открытие и ведение счетов клиентов-граждан, а также расчеты по их поручению должны регулировать нормы законодательства о защите прав потребителей.

Договор банковского счета — это взаимный, консенсуальный, двусторонне обязывающий, возмездный, публичный, договор присоединения.

В рамках договора банковского счета, банк открывает лицевой счет клиента, осуществляет расчетно-кассовое обслуживание, в том числе проводит операции по счету клиента и оказывает иные услуги, связанные с этими операциями.

Стороны договора банковского счета представлены банком (другой кредитной организацией) и клиентом. Клиентом может быть представлен любым лицом (государством, российскими и иностранными юридическими и физическими лицами, лицами без гражданства).

Форма договора банковского счета является простой письменной.

ГЛАВА II. ОСОБЕННОСТИ ДОГОВОРА БАНКОВСКОГО СЧЕТА2.1. ЗАКЛЮЧЕНИЕ ДОГОВОРА БАНКОВСКОГО СЧЕТА И ОТКРЫТИЕ СЧЕТА

Процедуру открытия счета в банке регулирует не только законодательство РФ, но и внутренние документы банка (Правила открытия и ведения счетов), которыми устанавливается ряд дополнительных требований не только к документам, необходимым для открытия счета, но и к порядку их оформления. В частности, они представлены:

- инструкцией Центрального Банка Российской Федерации от 14.09.2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)»;

- положением Банка России от 01 апреля 2003 г.

№ 222-П «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации» (в части установления особенностей удостоверения прав поверенных физических лиц-владельцев счета) и др.

№ 222-П «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации» (в части установления особенностей удостоверения прав поверенных физических лиц-владельцев счета) и др. - Правилами по открытию и ведению банковских счетов установлены также в Законе о противодействии легализации доходов, полученных преступным путем, и принятыми в соответствии с ним нормативными актами Банка России.

Инструкцией ЦБ РФ от 14.09.2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)», распространяется свое действие на счета, которые открываются в рамках заключаемых договоров банковского счета, вклада (депозита).

Так, Инструкцией ЦБ РФ от 14.09.2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» устанавливаются порядки по открытию и закрытию банковских счетов, счетов по вкладам (депозитам) клиентов в рублях и иностранных валютах для юридических лиц, физических лиц, индивидуальных предпринимателей, физических лиц, которые занимаются в рамках установленного законодательства Российской Федерации частной практикой (адвокаты, нотариусы и др. ), кредитных организаций и их филиалов, доверительных управляющих, а также судов, подразделений служб судебных приставов и правоохранительных органов.

), кредитных организаций и их филиалов, доверительных управляющих, а также судов, подразделений служб судебных приставов и правоохранительных органов.

Однако ее распространение не предусмотрено в случаях, когда открываются и закрываются счета, открываемые по иным основаниям, отличные от договора банковского счета, вклада (депозита).

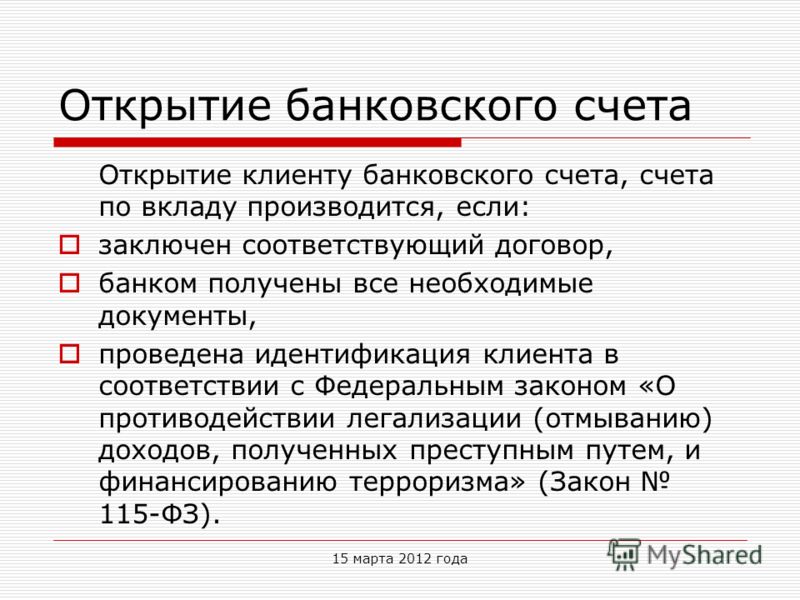

Основание открытия банковского счета – это заключение договора банковского счета и представление всех документов, которые определяет законодательство РФ.

Клиент имеет право на открытие нескольких банковских счетов, основанием для чего может служить только один договор, если это предусматривает договор, который заключили банк и клиент. Открывают клиенту банковский счет только тогда, когда банк получает весь перечень предусмотренных настоящей Инструкцией документов, а также проводит идентификацию клиента согласно законодательству РФ.

Завершается процесс открытия банковского счета, а банковский счет считается открытым с того момента, как вносится запись об открытии соответствующего лицевого счета в Книгу регистрации открытых счетов.

Согласно ст. 7 Федерального закона от 07 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», кредитной организации, открывающей и ведущей счет клиента, необходимо провести: идентификацию клиенту в порядке, который устанавливает законодательство Российской Федерации, и установление действий клиент в своих интересах или в интересах выгодоприобретателя.

В случае, когда действия клиента совершаются в интересах выгодоприобретателя, кредитной организации необходимо провести идентификацию выгодоприобретателя в порядке, который устанавливает законодательство Российской Федерации.

Кредитная организация обязана проводить систематическое обновление информации, которую она получает с целью идентификации клиентов и выгодоприобретателей, в порядке, который устанавливает законодательство Российской Федерации и банковские правила.

Страницы: 1 2 3

Введение.

Договор банковского вклада – курсовая работа

Договор банковского вклада – курсовая работаДоговор банковского вклада

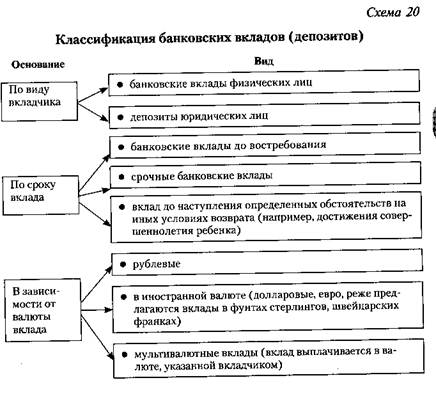

курсовая работа«Договор банковского вклада» – одна из важных и актуальных тем на сегодняшний день. Тема работы актуальна потому, что договор банковского вклада является одним из наиболее распространенных видов банковских операций. Под вкладом или депозитом понимают денежные средства в наличной или безналичной форме, в национальной или иностранной валюте, отданные их собственником в банк для хранения на определенных условиях. Такие операции, связанные с привлечением денежных средств во вклады, осуществляемые банком, называются депозитными и относятся к основным пассивным операциям.

Целью данной работы является рассмотрение понятия, элементов и видов договоров банковского вклада.

Для достижения цели необходимо решить ряд важных задач:

1. Изучить научную и учебную литературу по проблеме исследования.

2. На основе теоретического анализа изучения проблемы систематизировать знания о понятии договора банковского вклада.

3. Исследовать основные элементы договора банковского вклада.

4. Систематизировать и классифицировать виды договоров банковского вклада.

Объектом исследования являются общественные отношения, возникающие в результате заключения договора банковского вклада.

Предметом исследования является нормативно правовой акт, регулирующий договор банковского вклада, как сделку, порождающую обязательства по банковскому вкладу.

Теоретической и методологической основой исследования являются основные теоретические положения науки гражданского права, общей теории права.

Договор банковского вклада – Курсовая работа

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Уральский государственный экономический университет»

Кафедра гражданского права

Договор банковского вклада

Курсовая работа по гражданскому праву

Исполнитель: Юлия Альбертовна

Лапина

Студент

Гр. ИНО ЮГМ-18-СЛ

ИНО ЮГМ-18-СЛ

_______________________________

(подпись)

Научный руководитель Бельдина О.Г.

_______________________________

(подпись)

Содержание

Введение………………………………………………………………………………3

1Правовое регулирование банковского вклада.…………………….….……..5

1.1 Понятие и сущность банковского вклада….………..………………..….…..5

1.2 Особенности правового регулирования договора банковского вклада….…8

2Элементы договора банковского вклада…………………………….……….13

2.1 Предмет и стороны договора банковского вклада………………………….13

2.2Форма договора банковского вклада……………………………….….……16

Заключение………………….………………………….…………………………..23

Список использованных источников………………………………………….24

Введение

В современном обществе банки и иные институты кредитной системы играют значительную роль в поддержании стабильности финансовой системы, устойчивости экономики как на уровне конкретного государства, так и всего мира. Осуществляя свою деятельность по привлечению и размещению денежных средств клиентов, кредитные организации осуществляют эмиссию безналичных денежных средств, качественную трансформацию активов, способствуя нормальному развитию и протеканию товарно-денежных отношений в государстве.

Осуществляя свою деятельность по привлечению и размещению денежных средств клиентов, кредитные организации осуществляют эмиссию безналичных денежных средств, качественную трансформацию активов, способствуя нормальному развитию и протеканию товарно-денежных отношений в государстве.

Договор банковского вклада является одним из наиболее важных правовых инструментов, при помощи которого кредитными организациями осуществляется привлечение денежных средств, для дальнейшего их размещения. В связи с этим особое значение приобретает выявление возможностей его совершенствования и детальный анализ правового механизма регулирования отношений сторон по договору банковского вклада.

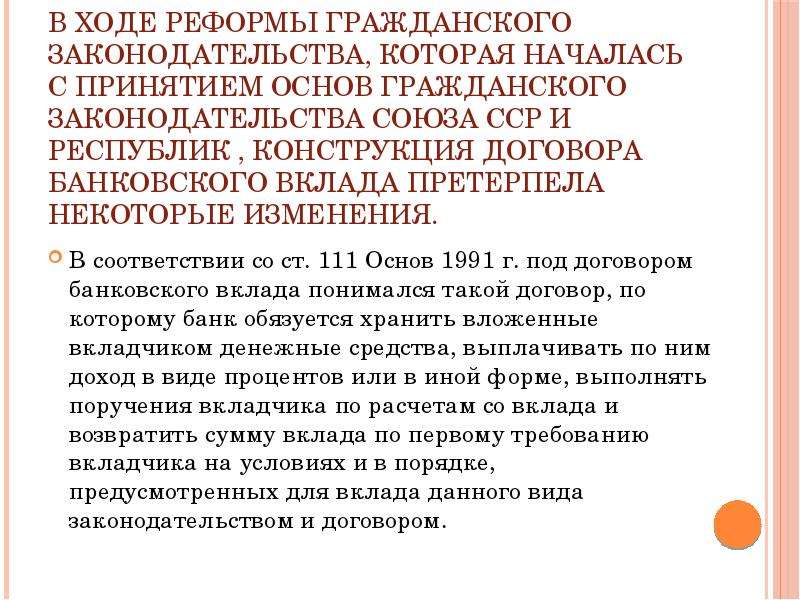

Актуальность темы исследования обусловлена тем, что непрерывные изменения в экономике, политике, социальной жизни России понуждают существенно реформировать законодательство Российской Федерации. Было принято большое количество нормативно-правовых актов, в том числе Гражданский кодекс Российской Федерации. В Гражданском кодексе, с одной стороны, получили свое развитие новые институты гражданского права, а с другой, кардинально изменилось содержание традиционных институтов. Одним из таких договоров, который был характерен и советскому гражданскому праву, но был подвержен глобальным трансформациям, является договор банковского вклада.

В Гражданском кодексе, с одной стороны, получили свое развитие новые институты гражданского права, а с другой, кардинально изменилось содержание традиционных институтов. Одним из таких договоров, который был характерен и советскому гражданскому праву, но был подвержен глобальным трансформациям, является договор банковского вклада.

Договор банковского вклада является одним из самых распространенных видов банковских операций. К сожалению, деятельность финансовых пирамид, которая осуществляется при поддержке государственных органов, в том числе Центрального Банка Российской Федерации, деятельность по привлечению денежных средств от граждан под проценты (фактически депозитные операции), а также финансовый кризис 1998 г. оставили большое количество вкладчиков не только без дохода, но и без вложенных средств и пошатнули доверие населения в действенность и экономическую значимость договора банковского вклада.

Одним из основных правовых инструментов, при помощи которого кредитные организации осуществляют привлечение денежных средств, для последующего их размещения, является договор банковского вклада (депозита).

Цель данного исследования заключается в полном и всестороннем изучении договора банковского вклада в Российской Федерации.

В соответствии с поставленной целью, задачами работы являются:

– раскрыть понятие и сущность банковского вклада;

– определить особенности правового регулирования договора банковского вклада;

Договор банковского счета – Дипломная работа

Основная часть (выдержка)

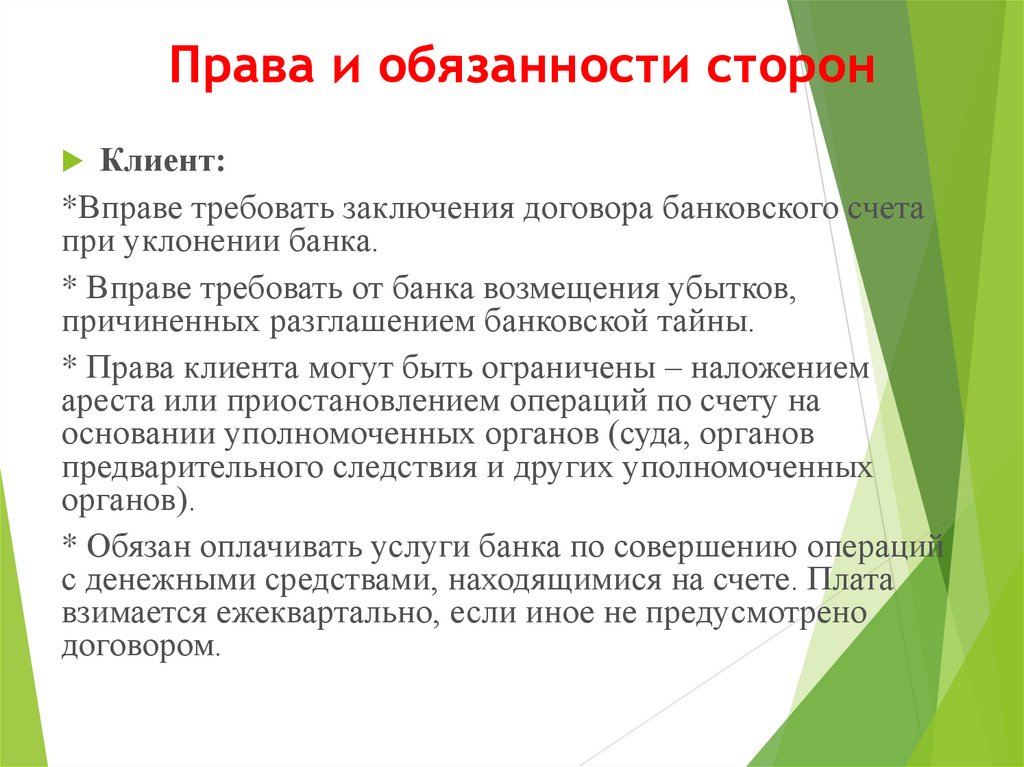

Клиент может дать распоряжение банку о списании денежных средств со счета по требованию третьих лиц, в том числе связанному с исполнением клиентом своих обязательств перед этими лицами. Банк принимает эти распоряжения при условии указания в них в письменной форме необходимых данных, позволяющих при предъявлении соответствующего требования идентифицировать лицо, имеющее право на его предъявление.

Списание денежных средств со счета осуществляется банком на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом (ст. 854 ГК РФ).

854 ГК РФ).

Бесспорное списание денежных средств со счета, предусмотренное законом, устанавливается, во-первых, для обеспечения требований публичных органов в связи с нарушением обязанностей по уплате налоговых и иных обязательных платежей, во-вторых, для обеспечения внесения платы за переданную продукцию или оказанные услуги по отдельным видам договоров. Разъяснения по поводу списания денежных средств со счета без распоряжения владельца счета содержатся в Информационном письме Президиума Высшего Арбитражного Суда РФ от 1 октября 1996 г. № 8 «О некоторых вопросах списания денежных средств, находящихся на счете, без распоряжения клиента» [15].

Банк обязан осуществлять операции по счету в установленные законом сроки. Статья 849 ГК РФ определяет, что банк обязан зачислять поступившие на счет клиента денежные средства, а также выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в банк соответствующего платежного документа. При этом под «днем» понимается «операционный день», т. е. реальное время осуществления банком банковских операций. Законом, изданными в соответствии с ним банковскими правилами или договором банковского счета могут быть предусмотрены иные сроки.

При этом под «днем» понимается «операционный день», т. е. реальное время осуществления банком банковских операций. Законом, изданными в соответствии с ним банковскими правилами или договором банковского счета могут быть предусмотрены иные сроки.

Аналогичное положение содержится в Законе о банках. Часть 2 ст. 31 содержит положение, согласно которому кредитная организация, Банк России обязаны осуществить перечисление средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа, если иное не установлено федеральным законом, договором или платежным документом.

В случаях несвоевременного зачисления на счет поступивших клиенту денежных средств либо их необоснованного списания банком со счета, а также невыполнения указаний клиента о перечислении денежных средств со счета либо об их выдаче со счета банк обязан уплатить на эту сумму проценты в порядке и в размере, определяемом существующей в месте жительства владельца счета, а если владельцем счета является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части [25, c. 177].

177].

При взыскании долга в судебном порядке суд может удовлетворить требование владельца счета, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором (п. 1 ст. 395 ГК РФ). Если убытки, причиненные владельцу счета неправомерным пользованием его денежными средствами, превышают сумму процентов, исчисляемых указанным выше способом, он вправе требовать от банка возмещения убытков в части, превышающей эту сумму.

К обязанностям банка можно отнести и обязанность уплаты процентов за пользование банком денежными средствами, находящимися на счете клиента, если иное не предусмотрено договором банковского счета.

Сумма процентов зачисляется на счет в сроки, предусмотренные договором, а в случае, когда такие сроки договором не предусмотрены, по истечении каждого квартала. Проценты уплачиваются банком в размере, определяемом договором банковского счета, а при отсутствии в договоре соответствующего условия – в размере, обычно уплачиваемом банком по вкладам до востребования (ст. 838, ст. 852 ГК РФ).

838, ст. 852 ГК РФ).

Банки обязаны также сохранять банковскую тайну (ст. 857 ГК РФ, ст. 26 Закона о банках). В случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков.

К основной обязанности клиента (владельца счета) относятся оплата расходов банка на совершение операций по счету, которая производится в случаях, предусмотренных договором банковского счета. Плата за услуги банка может взиматься банком по истечении каждого квартала из денежных средств клиента, находящихся на счете, если иное не предусмотрено договором банковского счета (ст. 851 ГК РФ).

Действующая редакция ст. 30 ФЗ «О банках и банковской деятельности» [13] приведенной статьи представляется не совсем удачной: во-первых, стоимость банковских услуг в силу ст. 851 ГК РФ вообще может и не устанавливаться в договоре; во-вторых, вряд ли стоило наделять условия об ответственности и порядке расторжения договора статусом существенных (ибо на этот счет существует многочисленные законодательные положения императивного и диспозитивного порядка).

Основное содержание договора – обязанность банка принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. Банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами (ст. 845, 846 ГК РФ).

Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

Банк вправе использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами, и не вправе определять и контролировать использование денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению [43, c. 49].

49].

Банк обязан зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если более короткий срок не предусмотрен договором банковского счета.

Банк обязан по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом, изданными в соответствии с ним банковскими правилами или договором банковского счета (ст. 849 ГК РФ).

Если иное не предусмотрено договором банковского счета, за пользование денежными средствами, находящимися на счете клиента, банк уплачивает проценты, сумма которых зачисляется на счет (ст. 852 ГК РФ).

Обязанности клиента – соблюдать правила, предусмотренные банковскими правилами и договором, в том числе оплачивать услуги банка по совершению операций с денежными средствами, находящимися на счете.

Договор банковского вклада. Дипломная работа

Введение

Актуальность темы. Вот уже прошло более пятнадцати лет с момента принятия россиянами на Референдуме Конституции Российской Федерации провозгласившей Россию как демократическое государство с рыночной экономикой, где высшей ценностью признаются права и свободы человека.

В соответствии с Конституцией одними из первых нормативных актов, призванных осуществлять правовое регулирование рыночной экономике были приняты первая и вторая части Гражданского кодекса РФ.

Это обусловлено тем, что в первую очередь необходимо было обеспечить правовое регулирование частно-правовой сферы в связи переводом экономики на рыночные рельсы.

Законодателем была проделана большая работа по подготовке нового гражданского кодекса, к которой была привлечены лучшие российские ученые-цивилисты, которые обобщив мировой цивилистический опыт, взяли из него все самое лучшее, что было апробировано на протяжении тысячелетий и смогли создать один из лучших в мире на сегодняшний день Гражданский кодекс. О его адекватности потребностям общества говорит то, что Гражданский кодекс РФ будучи первым кодексом, который был принят после вступления в законную силу Конституции РФ претерпел наименьшее количество изменений по сравнению с другими нормативными актами. В этом именно заслуга российских цивилистов – ученых и юристов-практиков.

О его адекватности потребностям общества говорит то, что Гражданский кодекс РФ будучи первым кодексом, который был принят после вступления в законную силу Конституции РФ претерпел наименьшее количество изменений по сравнению с другими нормативными актами. В этом именно заслуга российских цивилистов – ученых и юристов-практиков.

Для правильного применения норм гражданского права юристу необходимо тщательное изучение каждого правового института гражданского права, что является очень сложной, но необходимой задачей. Только в этом случае можно действительно стать высококвалифицированным юристом-профессионалом.

Одним из важнейших правовых институтов российского гражданского законодательства является правовой институт, регулирующий правоотношения в сфере договора банковского вклада. Данная работа посвящена исследованию данного правового института.

Правовой институт, регулирующий правоотношения в сфере договоров банковского вклада тесно является неотъемлемой частью всей системы гражданского права и тесно взаимосвязан с другими его правовыми институтами, в частности с правовым институтом банковского счета.

Данные правовые институты в последнее время становятся все более и более востребованы в гражданском обороте. Это связано, прежде всего с развитием становления всей системы российского права, со стабилизацией в обществе, развитием цивилизованных рыночных отношений. Немаловажную роль в этом процессе играет и реформа налогового законодательства, в результате которой налоговая система Российской Федерации становится близкой к справедливой. Законодателем создаются такие условия, что становится выгодно платить налоги, а не «гонять черную наличность». В этих условиях банковская система начинает осуществление в полной мере своей основной функции «кровеносной системы экономики».

Стабилизация российской экономики позволила банкам начать в полной мере осуществлять еще одну немаловажную функцию, такую как привлечение свободных денежных средств граждан и организаций.

В связи с этим банками предлагается все больше и больше различных услуг по осуществлению вкладных операций как для граждан, так и для организаций.

Развитие системы потребительского кредита позволило гражданам производить текущие платежи по потребительским кредитам напрямую со своих вкладных счетов «до востребования». Также физические лица получили возможность рассчитываться при помощи указанных счетов между собой по различным сделкам, не носящим предпринимательский характер.

В последнее время все большую популярность в Российской Федерации приобретают вклады по так называемым карточным счетам, при открытии которых банк для вкладчика эмитирует дебетовую карту. Это позволяет людям пользуясь своим банковским счетом по вкладу беспрепятственно осуществлять платежи в любом месте планеты.

Таким образом, можно сделать вывод, что договор банковского вклада сегодня получает все большее распространение.

Договор банковского вклада как форму привлечения денежных средств необходимо отличать от иных правовых конструкций, позволяющих достигать тех же экономических целей. Так, на практике денежные средства нередко привлекаются путем продажи вкладчику различных ценных бумаг. Такие сделки не являются договорами банковского вклада. Их правовая природа должна оцениваться в зависимости от того, не являются ли они притворными и не ведут ли к нарушению законодательства или охраняемых законом прав приобретателей этих ценных бумаг .

Такие сделки не являются договорами банковского вклада. Их правовая природа должна оцениваться в зависимости от того, не являются ли они притворными и не ведут ли к нарушению законодательства или охраняемых законом прав приобретателей этих ценных бумаг .

Особенностью договора банковского вклада является наличие в нем специального обеспечения возврата вклада. Банки обязаны обеспечивать возврат вкладов граждан путем обязательного страхования, а в предусмотренных законом случаях и иными способами .

Поэтому четкое определение всего состава правовой конструкции договора банковского вклада имеет огромное теоретическое и практическое значение.

Тема этой работы очень актуальна, потому что:

• Отношения в сфере банковских вкладов всегда играли существенную роль в жизни общества и в гражданском обороте.

• На сегодняшний день отношения в сфере банковских вкладов перешли в новую фазу в связи с развитием рыночных отношений в России;

• Спектр банковских услуг по привлечению денежных средств организаций и физических лиц постоянно расширяется;

• Правильно составленный договор банковского вклада позволит защитить права сторон, т. к. их нарушение влечет за собой тяжелые последствия для любой из сторон.

к. их нарушение влечет за собой тяжелые последствия для любой из сторон.

Объект исследования данной работы являются правоотношения в сфере правового регулирования договора банковского вклада.

Предметом исследования являются нормы правового института, регулирующие, устанавливающие эти правоотношения в сфере банковских вкладов.

Итак, цель данной дипломной работы – исследовать договор банковского вклада, определить его сущность, его объектный и субъектный состав и присущие ему особенности.

Поставленная цель решается посредством следующих задач:

• исследовать основные направления развития гражданского права в сфере банковских вкладов в Российской Федерации;

• рассмотреть содержание законодательной базы лежащей в основе договора банковского вклада;

• проанализировать плюсы и минусы данного договора, исследовать проблематику, связанную с данной разновидностью договоров ренты;

• выяснить тенденции развития в этой сфере;

• в заключении – подвести итоги по проделанной работе, выработать пути решения возникших проблем.

При раскрытии темы работы как и любой другой научной работы будут применены как общенаучные методы – диалектический, исторический, так и частно-научные – сравнительно-правовой.

В работе использованы нормативные источники, материалы судебной практики, учебная и монографическая литература. Ввиду того, что правоотношения, связанные с договором банковского вклада регулируются не только Гражданским кодексом РФ, но и смежными федеральными законами и подзаконными актами, то в работе будет исследован и этот нормативный материал.

Введение……………………………………………………………………………………3

1 Правовая природа договора банковского вклада………………………………….7

2 Особенности правового регулирования договора банковского вклада………….17

2.1 Стороны договора банковского вклада……………………………………17

2.2 Форма договора банковского вклада………………………………………20

2.3 Содержание договора банковского вклада……………………………….28

3 Виды банковских вкладов……………………………………………………………43

4 Защита прав потребителей при осуществлении договора банковского вклада…. .46

Заключение……………………………………………………………………………….54

Глоссарий……………………………………………………………………………….57

Список используемых источников……………………………………………………59

Приложение А (Образец заявления на открытие банковского счета)……………..64

.46

Заключение……………………………………………………………………………….54

Глоссарий……………………………………………………………………………….57

Список используемых источников……………………………………………………59

Приложение А (Образец заявления на открытие банковского счета)……………..64

Нормативно-правовые акты

1. Конституция Российской Федерации. // «Российская газета» от 25 декабря 1993 г.

2. Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изменениями от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16 апреля, 15 мая 2001 г., 21 марта, 14, 26 ноября 2002 г., 10 января, 26 марта 2003 г.). // \”Российская газета\” от 8 декабря 1994 г.

3. Гражданский процессуальный кодекс РФ от 14 ноября 2002 г. N 138-ФЗ (ГПК РФ) (с изм. и доп. от 30 июня 2003 г.). // \”Российская газета\” от 20 ноября 2002 г.

4. Федеральный закон РФ \”О введении в действие части второй Гражданского кодекса РФ\” от 26 января 1996 г. N 15-ФЗ.// «Российская газета» от 6 февраля 1996 г.

5. Федеральный закон «О банках и банковской деятельности» (с изменениями от 31 июля 1998 г., 5, 8 июля 1999 г., 19 июня, 7 августа 2001 г., 21 марта 2002 г., 30 июня, 8, 23 декабря 2003 г.).// \”Российская газета\” от 10 февраля 1996 г.

6. Закон Российской Федерации \”О защите прав потребителей\” (с изменениями от 17 декабря 1999 г., 30 декабря 2001 г.) // \”Российская газета\” от 16 января 1996 г.

Научная и учебная литература

1. Артемов В.В. Договор банковского вклада и защита прав потребителей: иной взгляд // Банковское право. – М.; Юрист, 2002. – № 4. – с.22-25

2. Артемов В.В. Договор банковского вклада и защита прав потребителей: иной взгляд // Банковское право. – М.; Юрист, 2003. – № 3. – с.10-13.

3. Банковское право: Учебник / Алексеева Д.Г., Пыхтин С.В., Хоменко Е.Г.. – М.; Юристъ, 2003. – 480 с.

4. Банковское право России: теория, законодательство, практика: Юридические очерки / Белов В.А.. – М.; ЮрИнфоР, 2000. – 395 с.

5. Банковское право России: Учебное пособие / Братко А. Г.. – М.; Юрид. лит., 2003. – 848 с.

Г.. – М.; Юрид. лит., 2003. – 848 с.

6. Банковское право: Учебное пособие / Арефьева Н.Н., Волкова И.А., Карабанова К.И. и др. – 2-е изд., перераб. и доп.. – Волгоград; Изд-во Волгогр. ун-та, 2003. – 596 с.

7. Банковские сделки: право и практика: Монография / Ефимова Л.Г.. – М.; НИМП, 2001. – 654 с.

8. Валютные операции и российское законодательство: Практическое пособие в вопросах и ответах / Хлестова И.О.. – М.; БЕК, 1997. – 247 с.

9. Гражданское право России: Курс лекций. Обязательственное право. Ч. 2 / Брагинский М.И., Клейн Н.И., Левшина Т.Л. и др.. – М.; БЕК, 1997. – 704 с.

10. Гражданское право: Учебник. Ч. 2 / Валявина Е.Ю., Василевская Н.П., Егоров Н.Д. и др.. – М.; Проспект, 1998. – 784 с.

11. Гражданское право: В 2-х томах: Учебник. Т. 2 / Гендзехадзе Е.Н., Грибанов В.П., Дюжева О.А. и др.. – М.; БЕК, 1993. – 432 с.

12. Гражданское право: Учебник. Т. 2: Полут. 2 / Витрянский В.В., Ем В.С., Козлова Н.В. и др.. – М.; БЕК, 2000. – 544 с.

13. Договор: Заключение, изменение, расторжение: Учебно-практическое пособие / Андреев С. Е., Сивачева И.А., Федотова А.И.. – М.; Проспект, 1997. – 376 с.

Е., Сивачева И.А., Федотова А.И.. – М.; Проспект, 1997. – 376 с.

14. Договорное право России / Завидов Б.Д., Анохин В.С.. – М.; Лига Разум, 1998. – 528 с.

15. Договоры организаций и граждан с банками / Павлодский Е.А.. – М.; Статут, 2000

16. Договор банковского вклада в гражданском праве России: Автореф. дис. … канд. юрид. наук / Лазаренко В.Ф.. – Волгоград, 2003. – 23 с.

17. Ефимова Л.Г. О правовой природе договора банковского счета и банковского вклада // Государство и право. – М.; Наука, 1992. – № 4. – с.123-128.

18. Кредитные и расчетные обязательства в гражданском праве России: Учебное пособие / Вавилин Е.В., Груздева А.А., Фомичева Н.В. и др.. – Саратов; Изд-во Сарат. гос. акад. права, 2003. – 88 с.

19. Кредитно-расчетные правоотношения: Учебное пособие / Вильнянский С.И., Фукс С.Л.. – Харьков; Изд-во Харьк. ун-та, 1955. – 57 с.

20. Лазаренко В.Ф. Существенные условия договора банковского вклада // Свобода, право, рынок: Сборник научных трудов. – Волгоград; ВА МВД РФ, 2003. – Вып. 4: Ч. 2. – с.112-116.

– Вып. 4: Ч. 2. – с.112-116.

21. Мищенко Е.А. Защита прав гражданина-вкладчика по договору банковского вклада // Банковское право. – М.; Юрист, 2001. – № 3. – с.20-21.

22. Парций Я. Комментарий к Закону РФ «О защите прав потребителя». \”Закон\”, 1996, N 6. С 21-45.

23. Пешкова И.Ю., Токарева Ю.А. Договор банковского вклада: проблемы защиты прав вкладчиков // Труды юридического факультета Ставропольского государственного университета. – Ставрополь; Изд-во СГУ, 2003. – Вып. 3. – с.86-88

24. Правовое регулирование банковской деятельности / Суханов Е.А.. – М.; ЮрИнфоР, 1997. – 448 с.

25. Правовое регулирование имущественных и неимущественных отношений / Удалов В.А.. – М., 2001. – 240 с.

26. Проценты по денежным обязательствам / Новоселова Л.А.. – М.; Статут, 2000. – 176 с.

27. Сервисное право: Учебное пособие / Свириденко Ю.П.. – М.; Маркетинг, 2002. – 360 с.

28. Сивак Т.Р. Страхование договорной ответственности // Право и экономика. – М.; Юрид. Дом \”Юстицинформ\”, 2001. – № 4. – с.8-15

– № 4. – с.8-15

29. Система договоров в гражданском праве России / Романец Ю.В., Яковлев В.Ф.. – М.; Юристъ, 2001. – 496 с.

30. Советское гражданское право: Учебное пособие. Ч. 2 / Антонова Л.А., Безрук Н.А., Брагинский М.И. и др.. – М.; Изд-во ВЮЗИ, 1955. – 295 с.

31. Соловьев А., Яковенко С. О распространении действия Закона \”О защите прав потребителей\” на отношения, возникающие из договора банковского вклада // Хозяйство и право. – М., 1997. – № 12. – с.134-138

32. Справочник юриста. Противоречия законодательства / Гусев О.Б., Завидов Б.Д., Слюсаренко М.И.. – М.; Экзамен, 2002. – 576 с.

33. Степанов С.А. Практикум в Институте частного права // Цивилистические записки: Межвузовский сборник научных трудов. – М.; Статут, 2001. – с.350-363.

34. Суханов Е., Хохлов С. \”Вправе ли банки изменять процентные ставки по вкладам частных лиц?\”. Известия от 27 марта 1996 г.

35. Теоретические проблемы правового положения банков и обязательств, возникающих из договоров банковского счета и банковского вклада: Автореф. дис. … канд. юрид. наук / Попов А.В.. – С.-Пб., 1998. – 16 с.

дис. … канд. юрид. наук / Попов А.В.. – С.-Пб., 1998. – 16 с.

36. Финансовое право: Учебник для вузов / Эриашвили Н.Д. – 2-е изд., перераб. и доп.. – М.; Закон и право, ЮНИТИ-ДАНА, 2002. – 727 с.

37. Хозяйственное право: Курс лекций. Т. 2 / Андреева Л.В., Ершова И.В., Ефимова Л.Г. и др.. – М.; БЕК, 1994. – 387 с.

38. Эрделевский А. Договор банковского вклада // Российская юстиция. – М.; Юрид. лит., 1998. – № 9. – с.15-17.

39. Эрделевский А. Сберегательная книжка. // \”Российская юстиция\”, 2000, N 8, стр. 12-16

40. Юридический справочник предпринимателя: Практическое пособие / Пустозерова В.М.. – М.; Приор, 1997. – 399 с.

Материалы юридической практики

1. Телеграмма ЦБР от 01.10.97 N 85-97. // \”Вестник Банка России\” от 8 октября 1997 г. N 64.

2. Телеграмма ЦБР от 27.12.94 N 221-94. // Журнал \”Нормативные акты по банковской деятельности\”, выпуск 1(7), 1995 г.

3. Письмо ЦБР от 10 февраля 1992 г. N 14-3-20 \”Положение \”О сберегательных и депозитных сертификатах кредитных организаций\” (в редакции от 31 августа 1998 г. ). // Журнал \”Нормативные акты по банковской деятельности\”, выпуск 4-5, 1994 г.

). // Журнал \”Нормативные акты по банковской деятельности\”, выпуск 4-5, 1994 г.

4. Письмо Департамента методологии и организации расчетов ЦБР от 22.04.97 N 17-16/772. // СПС «Гарант».

5. Постановление ВАС РФ от 04.11.97 № 3992/97. // Вестник ВАС РФ, 1998, N 2, с.47-48.

6. Постановление Президиума ВАС РФ от 01.10.96 N 2262/96 // Вестник ВАС РФ, 1997, N 1, с.71.

7. Постановления Пленумов ВС РФ и ВАС РФ от 1 июля 1996 г. N 6/8. // Вестник Высшего Арбитражного Суда РФ 1996 № 9.

8. Постановление Пленума Верховного Суда РФ от 29 сентября 1994 г. N 7 \”О практике рассмотрения судами дел о защите прав потребителей\” (с изм. и доп. от 25 апреля 1995 г., 25 октября 1996 г., 17 января 1997 г., 21 ноября 2000 г., 10 октября 2001 г.).// \”Российская газета\” от 26 ноября 1994 г.

9. Определение Верховного Суда по делу N 64В97-пр8.// «Российская газета» от 8 апреля 1998 г.

Договор банковского вклада

СОДЕРЖАНИЕ

Введение .…………………………………………………………………………… 3

3

Глава 1. Общая характеристика договора банковского вклада .……………. 5

1.1

Правовая природа договора

1.2 Формы договора банковского вклада …………………………………… 11

1.3 Виды банковских вкладов ..……………………………………………………. 16

Глава 2. Содержание договоров банковских

вкладов и ответственность

2.1 Стороны договора, их права и обязанности …………………………… 19

2.2 Ответственность сторон …………………………………………………………… 32

Заключение …………………………………………………

Список используемой литературы ………………………………………………………… 38

ВВЕДЕНИЕ

Тема данной курсовой работы на сегодняшний

день достаточно актуальна, т.к. с развитием

рыночных отношений в России происходит

развитие и кредитных отношений. В целях привлечения свободных

денежных средств организаций и

граждан банки предлагают большой

спектр услуг по вкладным операциям.

Это могут быть как вкладные операции

накопительного характера – депозиты,

так и вкладные операции расчетного

характера. Такие вклады, называемые

вкладами до востребования открывают

граждане с целью получения заработной

платы на счет, совершения операций по

расчету за товары и услуги. Так сегодня

большое распространение получили вклады

до востребования с выдачей электронных

дебетовых карт, в результате чего граждане

получают доступ к системе электронных

платежей, что имеет целый ряд преимуществ.

В целях привлечения свободных

денежных средств организаций и

граждан банки предлагают большой

спектр услуг по вкладным операциям.

Это могут быть как вкладные операции

накопительного характера – депозиты,

так и вкладные операции расчетного

характера. Такие вклады, называемые

вкладами до востребования открывают

граждане с целью получения заработной

платы на счет, совершения операций по

расчету за товары и услуги. Так сегодня

большое распространение получили вклады

до востребования с выдачей электронных

дебетовых карт, в результате чего граждане

получают доступ к системе электронных

платежей, что имеет целый ряд преимуществ.

Договор банковского вклада как

форму привлечения денежных средств

необходимо отличать от иных правовых

конструкций, позволяющих достигать

тех же экономических целей. Так,

на практике денежные средства нередко

привлекаются путем продажи вкладчику

различных ценных бумаг. Такие сделки

не являются договорами банковского

вклада. Их правовая природа должна

оцениваться в зависимости от

того, не являются ли они притворными

и не ведут ли к нарушению законодательства

или охраняемых законом прав приобретателей

этих ценных бумаг.

Цель данной курсовой работы:

раскрыть понятие договора

Исходя из цели, мы ставим перед собой следующие задачи:

-раскрыть общие положения

-проанализировать отдельные

Объектом исследования данной курсовой работы является договор банковского вклада, а предметом исследования – сущность, виды и особенности договора банковского вклада.

При исследовании данной курсовой работы были использованы следующие методы: сравнительно – сопоставительный; формально – логический; анализ. С помощью этих методов нам наиболее полно удалось раскрыть выбранную тему. Данная тема состоит из двух глав.

Одной из главных проблем в практике

российских и зарубежных банков является

неясность правовой природы некоторых

банковских сделок, что порождает

проблемы при рассмотрении конкретных

банковских споров в судах.

Глава 1. Общая характеристика договоров банковского вклада

1.1 Правовая природа договора банковского вклада

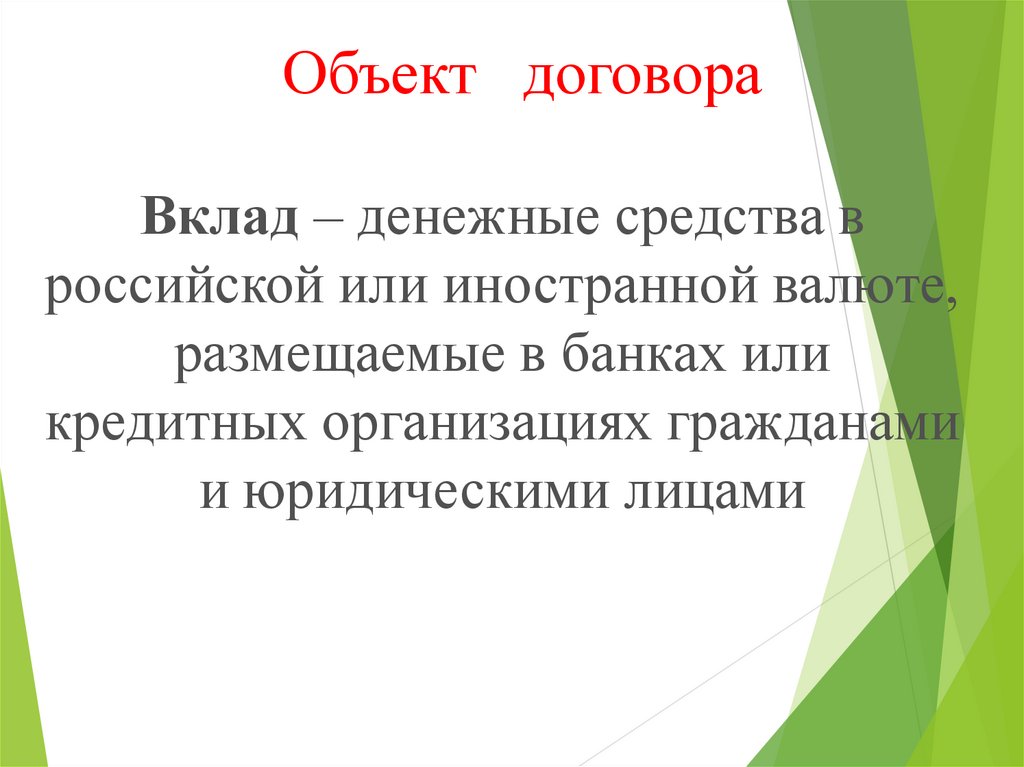

Прежде чем обратиться к понятию банковского вклада, дадим определение «вклада» с точки зрения действующего банковского законодательства, последнее является фундаментом для совершения всех банковских сделок с гражданами.

В соответствии со ст.36 Закона «О банках

и банковской деятельности», вклад

– денежные средства в валюте Российской

Федерации или иностранной

В соответствии со ст.2 ФЗ “О страховании вкладов физических лиц в банках Российской Федерации”:

- вклад – денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в банке на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада;

- вкладчик – гражданин Российской Федерации, иностранный гражданин или лицо без гражданства, заключившие с банком договор банковского вклада или договор банковского счета, либо любое из указанных лиц, в пользу которого внесен вклад.

В соответствии с ГК РФ (ст. 834) по договору банковского вклада (депозита) «одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором»1.

Как следует из приведенного определения банковского вклада, гражданское законодательство РФ отождествляет понятия «банковский вклад» и «депозит». Такая терминология в ряде случаев признается не полностью соответствующей банковской практике, поскольку в банковской практике понятие «депозит» является более широким, нежели банковский вклад. Помимо собственно денежного вклада оно включает в себя иные банковские операции, связанные с хранением банком в различной форме вещей клиента. Поэтому в настоящей курсовой работе рассмотрим денежный депозит.

В отечественной литературе дискутировался

и продолжает обсуждаться вопрос

о правовой природе договора банковского

вклада. Существуют различные точки

зрения, согласно которым договор банковского

вклада рассматривается в качестве разновидности

займа, поклажи либо в качестве самостоятельного

вида договора. Некоторые авторы высказывают

мнение, что договор банковского вклада

является самостоятельным видом договора.

Существуют различные точки

зрения, согласно которым договор банковского

вклада рассматривается в качестве разновидности

займа, поклажи либо в качестве самостоятельного

вида договора. Некоторые авторы высказывают

мнение, что договор банковского вклада

является самостоятельным видом договора.

Ряд ученых считает, что банк не хранит денежные средства вкладчика, поскольку он ими пользуется, размещая от своего имени и за свой чет на условиях возвратности, платности и срочности. Вот почему, по мнению этих авторов, вкладчик не сохраняет права собственности на денежные средства, а только приобретает права требования к банку.

Существует также мнение, что «договор банковского вклада является разновидностью договора хранения»2.

Есть точка зрения, согласно которой

вкладчик сохраняет право собственности

на денежную сумму, которую он передает

во вклад банку. Не случайно в ст.36

используется термин «хранение». Закон

говорит, что банк обязан возвратить

вклад по первому требованию вкладчика. Конечно, банк

Конечно, банк

возвращает не те же, а, как правило, другие денежные купюры. Однако он

пользуется не купюрами, как таковыми, а той стоимостью, которая в них

содержится. Банк пользуется деньгами клиента, размещая денежные средства с выгодой для себя и с таким расчетом, чтобы часть полученной прибыли можно было уплатить вкладчику в виде процентов за пользование его деньгами. В этом смысле банк как бы арендует деньги и извлекает из них для себя полезные свойства за счет объединения их в систему, обладающую новыми качествами, т.е. качествами аккумулированных денег.

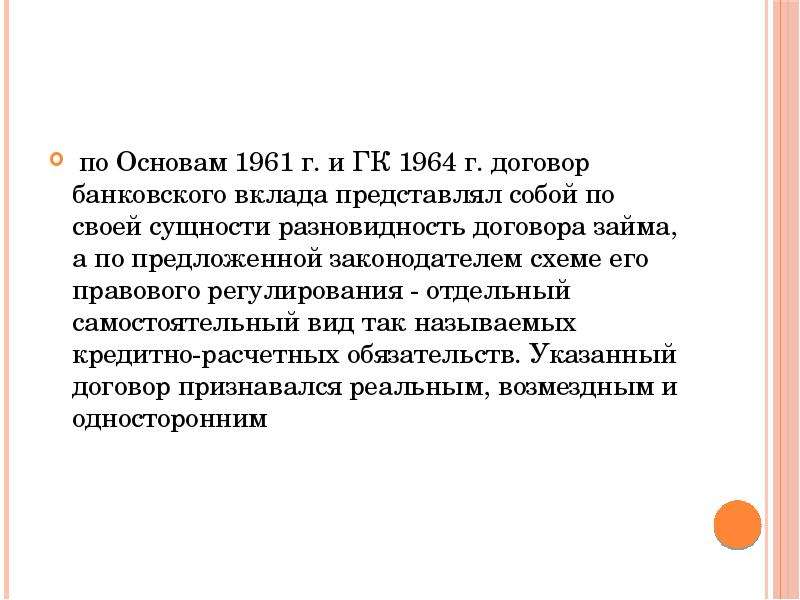

Договор банковского вклада является реальным договором. Это следует из буквального содержания определения договора банковского вклада, приведенного в ст. 834 ГК РФ, где банк характеризуется как сторона договора, принявшая поступившую денежную сумму.

Из этого, в частности, следует,

что нужно признавать ничтожными

условия договоров банковского вклада,

согласно которым вкладчик обязуется

перечислить денежную сумму банку и несет

риск неблагоприятных последствий (в том

числе уплату неустойки и т. п.) при несвоевременном

выполнении этой обязанности.

п.) при несвоевременном

выполнении этой обязанности.

В практике встречались случаи, когда банк включал в договор банковского вклада условия о взыскании с вкладчика неустойки за досрочное расторжение договора или отказывал последнему в выплате

процентов по вкладу. Такие условия договора банковского вклада также не

основаны на законе. Банк обязан в любом случае вернуть вкладчику сумму вклада, и не может уменьшить ее путем взыскания штрафных санкций. Ничтожными будут считаться и условия договора об отказе гражданина от права на получение вклада по первому требованию.

_____________

2 Сделки граждан с банками и иными кредитными организациями. Учебное пособие. // Авторский коллектив Allpravo.Ru – 2005.

Договор банковского вклада –

возмездный договор.

Договор банковского вклада, со стороной вкладчиком – гражданином, является публичным договором. Необходимо подчеркнуть следующее обстоятельство: депозит (банковский вклад) в банковском праве и депозит (банковский вклад) в гражданском праве не могут рассматриваться в качестве полностью идентичных понятий.

С точки зрения гражданского права «банковский вклад представляет собой оформленную договором банковского вклада сделку, состоящую в передаче банку вкладчиком денежной суммы с обязательством банка вернуть денежную сумму и выплатить проценты»3. Подчеркнем, что речь идет о сделке, оформленной именно договором банковского вклада.

С точки же зрения банковского права

банковский вклад представляет собой

не только указанную выше сделку, оформленную

договором банковского вклада, но любую

сделку, суть которой состоит в том, что

«банк принимает от клиента денежные средства

с обязательством возврата, при этом не

имеет принципиального значения, каким

договором эта сделка оформлена»4.

Существование указанной разницы

обусловлено тем

законодательства – установить конкретное содержание прав и обязанностей

сторон в связи с конкретной банковской операцией. Другими словами, цели

банковского законодательства носят преимущественно публично-правовой,

а гражданского законодательства – частноправовой характер в применении к

одним и тем же операциям.

Из этого следует простой

вывод. Поскольку целью перечисления

банковских операций в банковском законодательстве

является установление того круга сделок,

совершение которых на профессиональной

основе требует получения банковской

лицензии, то лицензированию должна подлежать

деятельность по совершению любых операций,

предусматривающих прием денежных средств

с обязательством возврата (и выплатой

процентов), а не только операций, оформляемых

договорами банковского вклада.

В определенной степени это признается и российским гражданским законодательством: в соответствии с п. 3 ст. 835 ГК РФ последствия принятия банковских вкладов лицом, не имеющим на это лицензии, наступают и в случаях привлечения денежных средств граждан во вклады под векселя и иные ценные бумаги.

На это обстоятельство обращается внимание и в работах зарубежных авторов. Так, К. Гавальда и Ж. Стуфле отмечают: «Классическое по¬нятие банковского вклада гораздо шире… Речь идет о полной передаче средств с

__________________

3 Гражданское право: Учебник: В 3т. \ Под.ред. А.П. Сергеева, Ю.К. Толстого. М., 2005 г.

4 Агарков М.М. Основы банковского права: Учение о ценных бу¬магах. М: БЕК, 2007.

обязательством возврата, сопровождаемой свободой получателя ими распоряжаться. Не имеет значения юридическая природа сделки, будь то вклад, заем, перевод, подписка на ценные бумаги»5.

Не слишком длинная, но весьма богатая

драматичными событиями история развития

финансовых структур в постперестроечной