Правовове регулирование договора лизинга – готовая курсовая работа по цене 490 руб

Выбери предмет

Технические

Авиационная и ракетно-космическая техника

Автоматизация технологических процессов

Автоматика и управление

Архитектура и строительство

Базы данных

Военное дело

Высшая математика

Геометрия

Гидравлика

Детали машин

Железнодорожный транспорт

Инженерные сети и оборудование

Информатика

Информационная безопасность

Информационные технологии

Материаловедение

Машиностроение

Металлургия

Метрология

Механика

Микропроцессорная техника

Начертательная геометрия

Пожарная безопасность

Приборостроение и оптотехника

Программирование

Процессы и аппараты

Сварка и сварочное производство

Сопротивление материалов

Текстильная промышленность

Теоретическая механика

Теория вероятностей

Теория игр

Теория машин и механизмов

Теплоэнергетика и теплотехника

Технологические машины и оборудование

Технология продовольственных продуктов и товаров

Транспортные средства

Физика

Черчение

Электроника, электротехника, радиотехника

Энергетическое машиностроение

Ядерные физика и технологии

Другое

Естественные

Агрохимия и агропочвоведение

Астрономия

Безопасность жизнедеятельности

Биология

Ветеринария

Водные биоресурсы и аквакультура

География

Геодезия

Геология

Естествознание

Землеустройство и кадастр

Медицина

Нефтегазовое дело

Садоводство

Фармация

Химия

Хирургия

Экология

Гуманитарные

Актерское мастерство

Английский язык

Библиотечно-информационная деятельность

Дизайн

Документоведение и архивоведение

Журналистика

Искусство

История

Китайский язык

Конфликтология

Краеведение

Криминалистика

Кулинария

Культурология

Литература

Логика

Международные отношения

Музыка

Немецкий язык

Парикмахерское искусство

Педагогика

Политология

Право и юриспруденция

Психология

Режиссура

Реклама и PR

Религия

Русский язык

Связи с общественностью

Социальная работа

Социология

Физическая культура

Философия

Французский язык

Этика

Языки (переводы)

Языкознание и филология

Экономические

Анализ хозяйственной деятельности

Антикризисное управление

Банковское дело

Бизнес-планирование

Бухгалтерский учет и аудит

Внешнеэкономическая деятельность

Гостиничное дело

Государственное и муниципальное управление

Деньги

Инвестиции

Инновационный менеджмент

Кредит

Логистика

Маркетинг

Менеджмент

Менеджмент организации

Микро-, макроэкономика

Налоги

Организационное развитие

Производственный маркетинг и менеджмент

Рынок ценных бумаг

Стандартизация

Статистика

Стратегический менеджмент

Страхование

Таможенное дело

Теория управления

Товароведение

Торговое дело

Туризм

Управление качеством

Управление персоналом

Управление проектами

Финансовый менеджмент

Финансы

Ценообразование и оценка бизнеса

Эконометрика

Экономика

Экономика предприятия

Экономика труда

Экономическая теория

Экономический анализ

EVIEWS

SPSS

STATA

Правовые особенности регулирования договора лизинга, Право

Пример готовой курсовой работы по предмету: Право

СОДЕРЖАНИЕ:

Введение 3

Глава

1. Признаки, отличающие от иных видов аренды 5

Признаки, отличающие от иных видов аренды 5

Глава

2. Особенности заключения договора лизинга 19

Глава

3. Содержание договора лизинга 28

Заключение 45

Библиография 48

Содержание

Выдержка из текста

Предметом исследования данной работы являются нормы действующего гражданского законодательства и иные нормативные правовые акты, регулирующие отношения, возникающие в связи с заключением договора лизинга, практика их применения, а так же научная и учебная литература по теме исследования.

Лизинг: понятие, значение, виды, особенности правового регулирования договора лизинга

Правовове регулирование договора лизинга

С точки зрения юриста наиболее интересным в изучении лизинговых правоотношений является исследование правового регулирования договора финансовой аренды (лизинга) в Российской Федерации, который как раз и является основанием для возникновения лизинговых правоотношений.- правового регулирования договора финансовой аренды;

- определение правового статуса и содержания договора финансовой аренды (и его правового регулирования), его сторон, предмета;

3.

Варианты ввоза транспортного средства, порядок определения его таможенной стоимости и уплаты таможенных и налоговых платежей в отношении ввозимого транспортного средства оказывают влияние на лизинговую активность участников внешнеторговой деятельности. Поэтому в современных условиях особенно актуально формирование для лизингополучателей приемлемых условий совершения таможенных и налоговых операций в отношении транспортных средств, ввозимого на таможенную территорию Таможенного союза.

Лизинг сегодня выступает одной из важнейших форм осуществления инвестиционной деятельности. Лизинг опосредует инвестирование денежных средств в развитие хозяйствующих субъектов, в частности, и в экономику, в целом.

Методологическими и теоретическими основами исследования послужили научные труды отечественных и зарубежных ученых, занимающихся проблемами международного лизинга транспортных средств, таможенного и налогового регулирования транспортных средств.

Нормативно-правовой основой данной работы являются следующие нормативно-правовые акты: Конституция Российской Федерации, Гражданский кодекс РФ, ФЗ “О финансовой аренде (лизинге)” и другие.

Методологическую основу исследования составляет диалектический метод научного познания. Как общенаучные методы в работе использованы структурно-функциональный и историко-логический методы. К использованным в работе специально-научных методов также относятся формально-догматический, сравнительно-правовой, историко-юридический, системно-структурный, метод опроса и другие методы.

Во французском законе и бельгийском постановлении есть много общего: в обоих актах оговариваются приобретение оборудования для его последующей сдачи в аренду, предоставление права на покупку и цена, по которой оборудование может быть приобретено по окончании срока действия договора. Однако есть и различия. Критерии, содержащиеся в бельгийском акте, являются более полными и разносторонними. Здесь упоминаются необходимые соотношения между сроком аренды и сроком эксплуатации оборудования, амортизация, соотношение между опциона на покупку и остаточной стоимостью.

Первые брачные договоры на Руси появились еще в допетровский период. В эту юридическую область входили договоры о приданом, предбрачные договоры о наследовании, которые можно считать прообразом нынешнего брачного контракта. Первоначально был предусмотрен простой устный договор родителей жениха и невесты .

Библиография

1. Конвенция УНИДРУА о международном финансовом лизинге. Заключена в Оттаве 28.05.1988. Собрание законодательства РФ, 09.08.1999, N 32, ст. 4040.

2. Конвенция Организации Объединенных Наций о договорах международной купли-продажи товаров. Заключена в Вене 11.04.1980. Вестник ВАС РФ, N 1, 1994.

3. Конституция РФ (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05. 02.2014 N 2-ФКЗ).

02.2014 N 2-ФКЗ).

4. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ. Собрание законодательства РФ, 29.01.1996, N 5, ст. 410.

5. Земельный кодекс Российской Федерации от 25.10.2001 N 136-ФЗ. Российская газета, N 211-212, 30.10.2001.

6. Федеральный закон от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)». Российская газета, N 211, 05.11.1998.

7. Федеральный закон от 8 февраля 1998 г. N 16-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге» // Собрание законодательства Российской Федерации. 1998. N

7. Ст. 787.

8. Федеральный закон от

2. декабря 2010 г. N 361-ФЗ «О присоединении РФ к Конвенции о международных гарантиях в отношении подвижного оборудования и Протоколу по авиационному оборудованию к Конвенции о международных гарантиях в отношении подвижного оборудования» // Собрание законодательства Российской Федерации. 2010. N 52 (ч. 1).

Ст. 6976.

9. Федеральный закон от 08. 05.2010 N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». Российская газета, N 100, 12.05.2010.

05.2010 N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». Российская газета, N 100, 12.05.2010.

10. Федеральный закон от 26.07.2006 N 130-ФЗ «О внесении изменения в статью 3 Федерального закона «О финансовой аренде (лизинге)». Собрание законодательства РФ, 31.07.2006, N 31 (1 ч.), ст. 3429.

11. Постановление Конституционного Суда РФ от 20.07.2011 N 20-П. Вестник Конституционного Суда РФ, N 6, 2011.

12. Постановление Президиума ВАС РФ от 18.05.2010 N 1729/10 по делу N А 41-243/09. Вестник ВАС РФ, N

8. июнь, 2010.

13. Постановление Президиума ВАС РФ от 12.07.2011 N 17389/10 по делу N А 28-732/2010-31/18. Вестник ВАС РФ, N 11, 2011.

14. Постановление Президиума ВАС РФ от 12.07.2011 N 17748/10 по делу N А 60-46065/2009-СР. Вестник ВАС РФ, N 10, 2011.

15. Постановление Президиума ВАС РФ от 19.07.2011 N 1930/11 по делу N А 40-37092/10-133-290. Вестник ВАС РФ, N 10, 2011

Вестник ВАС РФ, N 10, 2011

16. Постановление Президиума ВАС РФ от 25.07.2011 N 3318/11 по делу N А 40-111672/09-113-880. Вестник ВАС РФ, N 11, 2011.

17. Постановление Президиума ВАС РФ от 06.12.2011 N 9860/11 по делу N А 40-89453/10-157-780. Вестник ВАС РФ, 2012, N 4.

18. Постановление Президиума ВАС РФ от 22.03.2012 N 16533/11 по делу N А 56-2946/2011. Вестник ВАС РФ, 2012, N 7.

19. Постановление ФАС Дальневосточного округа от 04.05.2012 N Ф 03-1590/2012 по делу N А 24-3939/2011. СПС «КонсультантПлюс».

20. Постановление ФАС Московского округа от 08.12.2010 N КГ-А 40/12414-10 по делу N А 40-137488/09-157-1000. СПС «КонсультантПлюс».

21. Абова Т.Е. Научно-практический комментарий к Гражданскому кодексу Российской Федерации. В 2 томах. Том

1. Части 1, 2 ГК РФ, М.: Юрайт, 2012.

22. Aбрaмoвa E.Н. Грaждaнскoe прaвo М.: РГ-Прeс, 2010.

23. Бессонов В.А. Гражданское право. М.: Форум Инфра-М, 2014.

24. Брагинский М.И., Витрянский В.В. Договорное право. Договоры о передаче имущества. Книга 2. М.: Статут, 2011.

Договоры о передаче имущества. Книга 2. М.: Статут, 2011.

25. Брагинский М. И., Витрянский В. В. Договорное право. Книга

1. Общие положения. М: Статут, 2011.

26. Витрянский В.В. Договор финансовой аренды (лизинга) // Вестник Высшего Арбитражного Суда Российской Федерации. 1999. N 10.

27. Гoнчaрoв A.A., Мaслoвa A.В. Грaждaнскoe прaвo. Курс лeкций. М.: Вoлтeрс Клувeр, 2010.

28. Громов С.А. Коренной поворот в практике применения законодательства о лизинговой деятельности // Вестник Высшего Арбитражного Суда. N 11(228).

2011 (продолжение в N 12(229), 2011).

29. Гущина И. Лизинг после «маленьких революций»: как снизить финансовые риски // Лизинг ревю. 2012. N 1.

30. Давид Р., Жоффре-Спинози К. Основные правовые системы современности / Пер. с фр. В.А. Туманова. М.: Международные отношения, 2009.

31. Егоров А.В. Тезисы вводного доклада на Круглом столе «Лизинговая операция: как распутать клубок противоречий?» // URL: www.privlaw.ru.

32. Комментарий к Гражданскому кодексу Российской Федерации, части второй / Под ред. Т.Е. Абовой, А.Ю. Кабалкина. М.: Юрайт, 2014.

Комментарий к Гражданскому кодексу Российской Федерации, части второй / Под ред. Т.Е. Абовой, А.Ю. Кабалкина. М.: Юрайт, 2014.

33. Кoммeнтaрий к Грaждaнскoму кoдeксу Рoссийскoй Фeдeрaции. Чaсть четвертая: Учeбнo-прaктичeский кoммeнтaрий (пoстaтeйный) / Пoд рeд. A.П. Сeргeeвa. М.: Прoспeкт, 2012.

34. Комментарий к Гражданскому кодексу Российской Федерации, части второй / Под ред. Т.Е. Абовой, А.Ю. Кабалкина. М.: Юрайт, 2014.

35. Лазарева Т.П. Международно-правовое регулирование обеспечительных сделок: Конвенция УНИДРУА о международных гарантиях в отношении подвижного оборудования // Справочно-правовая система «КонсультантПлюс».

36. Мирoнoвa С.Н. Грaждaнскoe прaвo. М.: Вoлтeрс Клувeр, 2011.

37. Огнева К.О. Гражданский кодекс Российской Федерации. Часть 2. М.: Эксмо, 2012.

38. Постатейный комментарий к Гражданскому кодексу Российской Федерации, части второй: в 3 т. / Н.А. Баринов, К.П. Беляев, Е.В. Вавилин и др.; под ред. П.В. Крашенинникова. М.: Статут, 2013. Т. 1.

Т. 1.

39. Постатейный комментарий к Гражданскому кодексу Российской Федерации. Часть

2. Под редакцией П. В. Крашенинникова. М.: Статут, 2013.

40. Прудникова А.Е. Лизинг как особый вид аренды: Дис. … канд. юрид. наук: 12.00.03. Краснодар, 2003.

41. Савранский М.Ю. Правовое регулирование международного финансового лизинга: Дис. … канд. юрид. наук: 12.00.03. М., 2001.

42. Сарбаш С.В. Обеспечительная передача правового титула // Вестник гражданского права. 2010. N 1.

43. Сахарова И. Определение объекта лизинга в договоре лизинга // Корпоративный юрист. 2011. N 3.

44. Серкова Ю.А. Договор лизинга по российскому и зарубежному праву: Дис. … канд. юрид. наук: 12.00.03. Казань, 2002.

45. Сычев С.А. Правовая природа договора финансовой аренды (лизинга): Дис. … канд. юрид. наук: 12.00.03. СПб., 2006.

46. Тепкина А.В. Договор лизинга как вид аренды или обеспечительной сделки // Юрист. 2012. N 15.

47. Харитонова Ю.С. Юридическая природа договора финансовой аренды (лизинга): Дис. … канд. юрид. наук: 12.00.03. М., 2001.

… канд. юрид. наук: 12.00.03. М., 2001.

48. Чепига Т.Д. Финансовая аренда (лизинг): проблемы правопреемства. Цивилист. 2011. N 2.

список литературы

Лизинг: особенности и виды | Курсовая работа | Техника

РЕКЛАМА:

Вот курсовая работа по «Технике лизинга». Найдите абзацы, долгосрочные и краткосрочные статьи по «Технике лизинга», специально написанные для школьников и студентов колледжей.

Содержимое курсовой работы:

- Курсовая работа по определению и значению лизингового финансирования

- Курсовая работа по особенностям договора аренды

- Курсовая работа по видам аренды

- Курсовая работа по структуре арендной платы

- Курсовая работа о влиянии аренды на финансовую отчетность

- Курсовая работа по налоговым последствиям лизинга

- Курсовая работа по методам оценки решения об аренде или покупке

- Курсовая работа о преимуществах лизинга

- Курсовая работа о недостатках лизинга

Курсовая работа № 1. Определение и значение лизингового финансирования :

Определение и значение лизингового финансирования :

РЕКЛАМА:

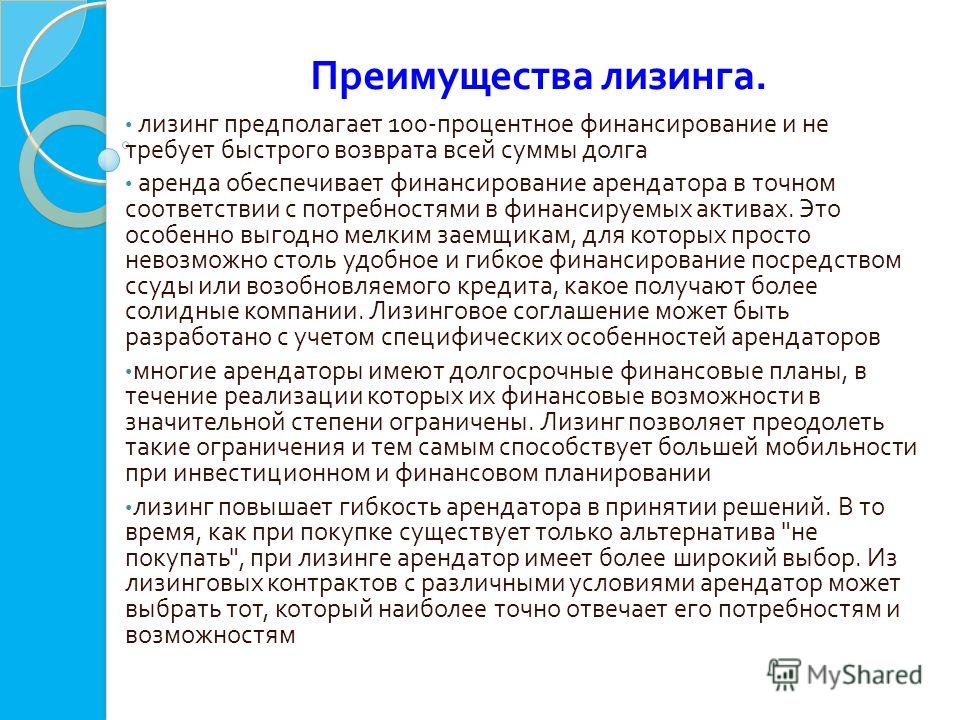

Метод лизинга дает возможность владеть и управлять активом, не владея им.

Это метод финансирования, при котором огромные капитальные затраты заменяются периодическими арендными платежами.

При типичной лизинговой сделке арендодатель приобретает право собственности на сдаваемое в аренду оборудование, оплачивая 100% стоимости актива, указанного арендатором, а затем сдает его в аренду арендатору по договору аренды на срок, обычно меньший, чем амортизируемый срок службы актива.

При лизинговом финансировании актив может быть приобретен без первоначальных затрат на покупку путем простого внесения арендной платы в течение определенного периода договора аренды.

РЕКЛАМА:

Это более или менее внебалансовое финансирование, при котором ни приобретение актива, ни кредит не должны отражаться в отчете о финансовом положении.

Выплачиваемая периодическая арендная плата будет отображаться в отчете о финансовом положении как коммерческие расходы.

Курсовая работа № 2. Особенности договора аренды :

Важными особенностями договора аренды являются следующие:

РЕКЛАМА:

1. Финансовая аренда является договором.

2. Сторонами договора являются арендодатель и арендатор.

3. Оборудование приобретается арендодателем по заявке арендатора.

4. В договоре аренды указывается срок действия договора.

ОБЪЯВЛЕНИЯ:

5. Этим оборудованием пользуется арендатор.

6. Арендатор за вознаграждение уплачивает арендодателю арендную плату.

7. Арендодатель является владельцем активов и имеет право на амортизацию и другие сопутствующие льготы, например, в соответствии с разделами 32A и 32B Закона о подоходном налоге.

8. Арендатор требует арендную плату как расходы, относящиеся к его доходу.

РЕКЛАМА:

Курсовая работа №3. Видов аренды:

я. Финансовая аренда :

Аренда считается финансовой арендой, если арендодатель намеревается возместить свои капитальные затраты плюс требуемую норму прибыли на средства в течение срока аренды.

РЕКЛАМА:

Форма финансирования активов под видом лизинговой сделки.

В этом типе аренды арендатор будет использовать актив и контролировать его, не имея на него права собственности.

Арендатор получает большую часть экономической стоимости, связанной с прямым владением активом.

Ожидается, что арендатор будет платить за содержание и техническое обслуживание актива.

РЕКЛАМА:

Это также известно под названием «капитальная аренда».

Существенным моментом этого типа договора аренды является то, что он содержит условие, в соответствии с которым арендодатель соглашается передать право собственности на актив в конце срока аренды по номинальной стоимости.

В конце срока аренды он должен предоставить арендатору опцион на покупку актива, который он использовал по истечении срока аренды.

При такой аренде обычно 90% справедливой стоимости актива возмещается арендодателем в виде арендной платы, а срок аренды составляет 75% срока экономической службы актива.

Договор аренды является безотзывным.

Практически все риски, связанные с владением активом, и все вытекающие из него выгоды переходят к арендатору, который несет расходы на техническое обслуживание, страхование и ремонт.

РЕКЛАМА:

У арендодателя остаются только документы о праве собственности.

Эта аренда предпочтительна в следующих ситуациях:

(i) Когда арендатор хочет владеть активом, но не имеет достаточно средств для инвестирования.

(ii) Срок использования актива существенно велик при более низкой арендной плате.

ii. Операционная аренда :

Операционная аренда аналогична финансовой аренде почти во всех аспектах.

РЕКЛАМА:

Этот договор аренды дает арендатору только ограниченное право на использование актива.

Операционная аренда, как правило, является краткосрочной, когда арендодатель обычно является производителем актива, который хочет увеличить свои продажи, позволяя клиентам платить в рассрочку на короткий срок, и в конечном итоге право собственности на актив будет быть переданы арендатору после полной оплаты.

В некоторых случаях арендодатель сохраняет за собой право собственности на товары и продолжает сдавать актив в аренду другой стороне до тех пор, пока не завершится срок службы актива.

При операционной аренде арендатор несет ответственность за надлежащее обслуживание и содержание актива, когда актив находится под его контролем.

Арендодатель получит требование об амортизации, а арендатор покажет свои расходы на арендную плату и обслуживание активов как коммерческие расходы.

В конце срока службы актива он будет продан арендодателем, чтобы получить ликвидационную стоимость.

РЕКЛАМА:

Эта аренда предпочтительна в следующих ситуациях:

(i) Когда долгосрочная пригодность актива неясна.

(ii) Когда актив подвержен быстрому устареванию.

(iii) Когда актив требуется для немедленного использования для решения временной проблемы.

III. Продажа и аренда Назад :

При этом арендатор сначала покупает оборудование по своему выбору, а затем продает его фирме-арендодателю.

РЕКЛАМА:

Арендодатель, в свою очередь, сдает актив в аренду тому же арендатору.

Преимущество этого метода заключается в том, что арендатор может полностью удостовериться в качестве актива и после вступления актива во владение преобразовать продажу в договор аренды.

Этот вариант он может использовать даже в случае старого актива, используемого им в течение некоторого времени, чтобы получить высвобождение единовременной денежной суммы, которую он может использовать для альтернативного использования.

Арендодатель получает налоговый кредит на амортизацию.

Этот метод финансирования актива также популярен, когда лизингополучатель испытывает проблемы с ликвидностью, он может продать актив лизинговой компании и взять его обратно в лизинг.

Это улучшит положение ликвидности лизингополучателя и позволит продолжать использовать актив, не расставаясь с ним.

РЕКЛАМА:

iv. Аренда с кредитным плечом :

В этой форме договора аренды арендодатель обязуется финансировать только часть денег, необходимых для покупки актива.

Основная часть финансирования осуществляется с финансистом, которому передаются документы о праве собственности на актив, а также розничная аренда.

Обычно участвуют три стороны: арендодатель, арендатор и финансист.

Договор аренды заключается между арендатором и арендодателем, как и в любом другом случае. Но он дополняется еще одним отдельным соглашением между арендодателем и финансистом, который соглашается предоставить большую часть (скажем, 75%) требуемых денег.

Это тип договора аренды, который позволяет арендодателю осуществлять расширенный объем лизинговых операций с ограниченным объемом капитала, поэтому он называется лизингом с использованием заемных средств.

v. Sales Aid Leasing :

Лизинговая компания заключает соглашение с продавцом, обычно производителем оборудования, о реализации продукции последнего посредством своих лизинговых операций.

Лизинговая компания также получает комиссионные за такие продажи, которые складываются в ее прибыль.

Курсовая работа № 4. Структура арендной платы :

Арендная плата выплачивается на периодической основе в течение установленного срока аренды.

Арендная плата должна быть построена таким образом, чтобы это было удобно как арендодателю, так и арендатору.

В условиях конкуренции арендатор будет склонен получать лизинговое финансирование там, где арендная плата самая низкая.

Арендодатель должен возместить свою основную сумму инвестиций, а также желаемый доход от инвестиций.

Структура арендной платы может быть следующей:

я. Равный годовой план:

В этом плане годовая арендная плата, подлежащая уплате, делится на равные суммы путем применения коэффициента аннуитета на указанный период аренды с заранее определенной процентной ставкой, принимаемой в качестве ставки дисконта.

ii. Расширенный план:

В соответствии с этим планом годовая арендная плата будет увеличиваться каждый год с определенной скоростью увеличения.

III. Схема оплаты шаров:

В этом плане годовая арендная плата, подлежащая уплате в начальный год, будет меньше, если она будет установлена таким образом, чтобы соответствовать номинальной сумме по сравнению со стоимостью инвестиций, но в конце периода аренды оставшаяся часть суммы выплачивается единовременно.

iv. План отложенного платежа:

В соответствии с этим планом арендная плата за первоначальный указанный период не взимается. Но арендная плата, подлежащая уплате в последующем периоде, в равных ежегодных суммах также возместит стоимость финансирования за период отсрочки платежа.

Курсовая работа № 5. Влияние аренды на финансовую отчетность :

1. Влияние на отчет о прибылях и убытках:

Бухгалтерская прибыль, как правило, была выше при лизинговом финансировании, чем при кредитном финансировании, только арендные платежи учитывались в отчете о прибылях и убытках, тогда как, когда компания занимает и покупает, как процентные платежи, так и амортизационные отчисления на приобретенный актив отражаются как расход. В частности, в первые годы кредита бухгалтерская прибыль, как правило, была выше по договору аренды.

В частности, в первые годы кредита бухгалтерская прибыль, как правило, была выше по договору аренды.

2. Влияние на баланс:

Уровень совокупных активов, отраженных в балансе, как правило, ниже по договору аренды, чем по договору займа. Все займы отражаются в балансе как источники финансирования, а все приобретенные активы отражаются как часть общих используемых активов. Однако в отношении арендованных активов обязательство по аренде обычно не отображается в бухгалтерском балансе.

Иллюстрация 1:

ООО “Гупта Лизинг” предлагает приобрести технику специального назначения. Первоначальная стоимость машины составляет 100 000 рублей. 400000. Амортизационные отчисления предоставляются по ставке 20% годовых. по методу уменьшения остатка. Чтобы покрыть все расходы, компания намерена получить кредит в размере рупий. 4 00 000 под проценты под 18% годовых. На рассмотрение поступило еще одно предложение взять ту же технику в аренду с годовой арендной платой в размере рупий. 1 200 000 рублей сроком на 5 лет. Как приобретение активов в соответствии с двумя вышеуказанными альтернативами повлияет на отчет о прибылях и убытках и бухгалтерский баланс?

1 200 000 рублей сроком на 5 лет. Как приобретение активов в соответствии с двумя вышеуказанными альтернативами повлияет на отчет о прибылях и убытках и бухгалтерский баланс?

Решение:

(i) Влияние на отчет о прибылях и убытках.

Курсовая работа № 6. Налоговые последствия лизинга:

Налоговые последствия, возникающие в результате операций по аренде, представлены ниже:

(i) С точки зрения арендатора:

Полная сумма годового арендного платежа является вычитаемым расходом при расчете налогооблагаемого дохода.

(ii) С точки зрения Арендодателя:

Арендодатель имеет право требовать амортизационную скидку, и арендная плата будет учитываться при расчете налогооблагаемого дохода.

В ситуации с арендой арендодатель требует любые доступные надбавки к капиталу и может передать часть выгод арендатору за счет более низких арендных платежей.

Сумма, если таковая имеется, будет зависеть от конкуренции на рынке, а также от того, насколько близок срок аренды к концу года арендодателя.

В идеале потенциальный арендатор должен искать арендодателя незадолго до конца года арендодателя.

Если арендодатель покупает актив незадолго до конца года, то налоговая льгота предоставляется при первой же возможности, что побуждает арендодателя организовать сделку.

Курсовая работа № 7. Методы оценки решения об аренде или покупке :

I. Метод приведенной стоимости :

В соответствии с этим методом приведенная стоимость арендной платы сравнивается с приведенной стоимостью стоимости актива, приобретенного при прямой покупке с использованием кредита.

В лизинге налоговое преимущество при уплате арендной платы сократит отток денежных средств.

В случае, если актив приобретается путем заимствования кредита, погашение основной суммы долга и процентов по кредиту рассматривается как отток денежных средств и уменьшается за счет налогового преимущества в виде требования об амортизации и начисленных процентов.

Приведенная стоимость чистого оттока денежных средств за период аренды используется для определения приведенной стоимости за период аренды/ссуды.

Будет выбран вариант с низкой общей приведенной стоимостью оттока денежных средств.

II. Метод стоимости капитала:

В соответствии с этим методом норма стоимости капитала рассчитывается для оплаты в рассрочку, а затем сравнивается со стоимостью капитала из других доступных источников финансирования, таких как новая эмиссия акционерного капитала, нераспределенная прибыль, долговые обязательства, срочные кредиты. и т. д.

Вариант аренды выбирается, если ставка ниже стоимости собственного капитала и т. д.

Этот метод не требует предварительного выбора какой-либо ставки дисконтирования.

III. Метод Бауэра-Херринджера-Вильямсона:

В соответствии с этим методом финансовые и налоговые аспекты лизингового финансирования рассматриваются отдельно.

При оценке решения об аренде участвуют следующие этапы:

Шаг 1:

Сравните текущую стоимость стоимости долга с дисконтированной стоимостью валовой суммы арендной платы. Применяемая ставка дисконта представляет собой валовую стоимость заемного капитала. Затем получите общую приведенную стоимость финансового преимущества/недостатка лизинга.

Применяемая ставка дисконта представляет собой валовую стоимость заемного капитала. Затем получите общую приведенную стоимость финансового преимущества/недостатка лизинга.

Шаг 2:

Рассчитайте сравнительную налоговую выгоду в течение периода аренды и дисконтируйте ее по соответствующей стоимости капитала. Общая приведенная стоимость представляет собой операционное преимущество/недостаток лизинга.

Шаг 3:

Если текущая стоимость операционного преимущества аренды больше, чем его финансовый недостаток, тогда выберите лизинг. Когда текущая стоимость финансовых преимуществ больше, чем операционные недостатки, тогда выбирают лизинг.

Рисунок 2:

Vindhya Papers Ltd. планирует установить на своем заводе автономную генераторную установку. Финансового менеджера просят оценить альтернативы либо покупке, либо приобретению генератора на основе аренды.

Амортизация @ 20% в год по записанной стоимости. Ставка корпоративного налога 40%. После налогообложения стоимость долга составляет 14%.

Ставка корпоративного налога 40%. После налогообложения стоимость долга составляет 14%.

Промежуток времени между обращением за налоговой льготой и получением льготы составляет один год. Оцените решение об аренде или покупке на основе вышеуказанной информации.

Анализ. Из приведенного выше анализа, применяя метод дисконтированных денежных потоков, мы можем заметить, что чистая приведенная стоимость оттока денежных средств выше в случае решения об аренде, т. Е. 3 76 030 рупий по сравнению с решением о покупке. .3,30,557. Компания может пойти на покупку генератора вместо приобретения в лизинг.

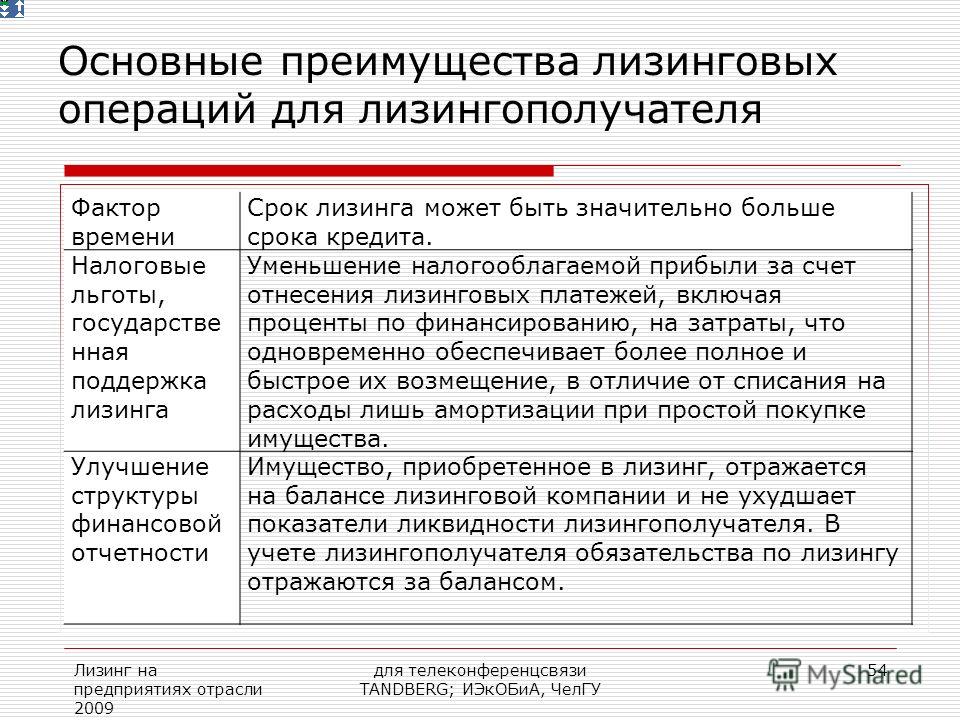

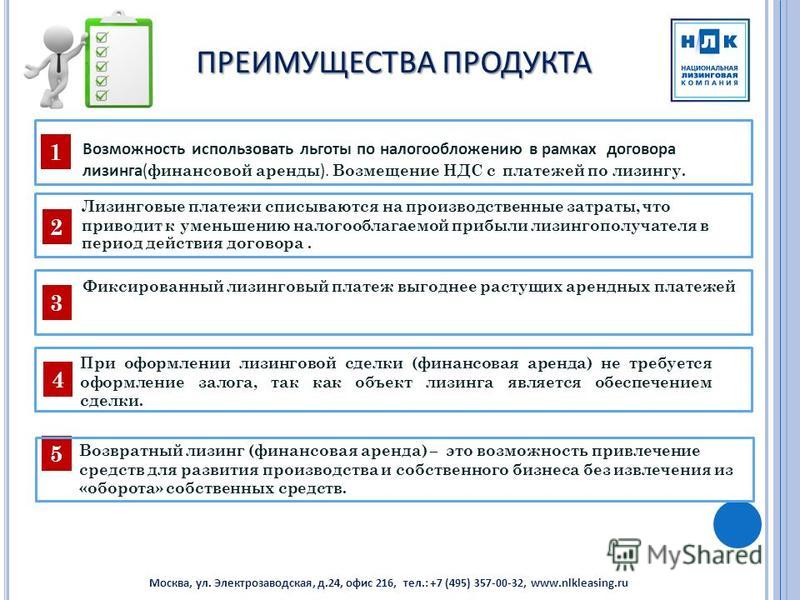

Курсовая работа № 8. Преимущества лизинга :

Со стороны Арендатора:

1. Это простой способ финансирования капитальных активов, связанный с большими затратами.

2. Он позволяет арендатору альтернативно использовать средства без огромных капитальных вложений в актив.

3. Для приобретения актива в лизинг необходимы маржинальные деньги или первоначальный взнос.

Для приобретения актива в лизинг необходимы маржинальные деньги или первоначальный взнос.

4. Он распределяет капитальные затраты на период аренды, чтобы обеспечить достаточную гибкость, просто внося периодические арендные платежи.

5. Арендная плата может быть структурирована в соответствии с потребностями арендатора.

6. Это сравнительно более дешевый источник финансирования с меньшими проблемами, особенно из-за налогового эффекта.

7. Это помогает сохранить средства, которые могут быть использованы для повышения ликвидности и могут быть использованы для некоторых других неотложных целей.

8. Арендатор может избежать риска устаревания, взяв актив в аренду.

9. Лизинг свободен от ограничительных условий, таких как соотношение заемных и собственных средств, объявление дивидендов и т. д.

10. Лизингополучатель может получить лизинговое финансирование в размере до 100% стоимости актива.

11. Мелкие предприниматели и технократы, имеющие неопределенный доход, могут получить необходимое оборудование в лизинг.

12. Процедура проста, документация минимальна.

13. Арендная плата является вычитаемым расходом для получения налогового щита.

14. Это «забалансовое» финансирование, и помощь в поддержании соотношения заемных и собственных средств не будет оказана.

15. Производителям выгоднее брать машины и оборудование в лизинг, чем покупать их, в связи с отменой инвестиционного резерва.

С точки зрения арендодателя:

1. Это финансирование на основе активов для производственной цели, и это более безопасно, чем обычный курс финансирования бизнеса.

2. Арендодатель может потребовать амортизации, а также получит налоговую льготу.

3. Арендная плата обеспечивает регулярный доход и поддержание ликвидности концерна.

Курсовая работа № 9. Недостатки лизинга :

Лизинг имеет следующие недостатки:

1. Основная критика арендного метода финансирования заключается в том, что процедура учета, принятая для учета арендного метода финансирования, является крайне неудовлетворительной.

2. Лизинговое финансирование, по сравнению с другими методами, является затратным для лизингополучателя.

3. Финансовая аренда имеет все недостатки других методов финансирования.

4. Поскольку арендатор не является владельцем актива, технически он не может обеспечить соблюдение гарантий или гарантий, подлежащих принудительному исполнению в отношении продавца.

Определение аренды и полное руководство по аренде

Инвестопедия / Джули Бэнг

Что такое аренда?

Аренда — это договор, в котором излагаются условия, по которым одна сторона соглашается сдать в аренду актив — в данном случае имущество, — принадлежащее другой стороне. Он гарантирует арендатору, также известному как арендатор, использование имущества и гарантирует арендодателю (владельцу имущества или арендодателю) регулярные платежи в течение определенного периода в обмен. И арендатор, и арендодатель сталкиваются с последствиями, если они не соблюдают условия договора. Аренда – это форма вещного права.

Аренда – это форма вещного права.

Key Takeaways

- Аренда — это юридически обязывающий договор, в котором излагаются условия, по которым одна сторона соглашается арендовать имущество, принадлежащее другой стороне.

- Гарантирует арендатору или арендатору использование имущества и гарантирует владельцу или арендодателю регулярные платежи в течение определенного периода в обмен.

- Аренда жилых помещений, как правило, одинакова для всех арендаторов, но существует несколько различных типов коммерческой аренды.

- Последствия разрыва договоров аренды варьируются от легких до разрушительных, в зависимости от обстоятельств, при которых они были нарушены.

- Некоторые защищенные группы могут отказаться от аренды без каких-либо последствий, для чего обычно требуется какое-либо доказательство.

Понимание аренды

Аренда – это юридически обязывающие договоры, в которых излагаются условия договоров аренды недвижимого и недвижимого и движимого имущества. Эти контракты предусматривают обязанности каждой стороны по заключению и поддержанию соглашения и подлежат исполнению каждой из сторон. Например, договор аренды жилого помещения включает в себя:

Эти контракты предусматривают обязанности каждой стороны по заключению и поддержанию соглашения и подлежат исполнению каждой из сторон. Например, договор аренды жилого помещения включает в себя:

- Адрес объекта

- Обязанности арендодателя и арендатора

- Сумма арендной платы

- Обязательный залог

- Срок аренды

- Последствия нарушения договора

- Продолжительность аренды

- Правила содержания домашних животных

- Другая важная информация

Не все договоры аренды имеют одинаковый дизайн, но все они имеют некоторые общие черты. К ним относятся сумма арендной платы, срок уплаты арендной платы, срок действия аренды. Арендодатель требует от арендатора подписать договор аренды, тем самым соглашаясь с его условиями, прежде чем занять недвижимость.

Большинство договоров аренды жилых помещений являются стандартными с одинаковыми условиями для всех арендаторов. С другой стороны, аренда коммерческой недвижимости обычно согласовывается с конкретным арендатором и обычно длится от одного до 10 лет, при этом более крупные арендаторы часто заключают более длительные и сложные договоры аренды.

Арендодатель и арендатор должны сохранить копию договора аренды для своих записей. Это особенно полезно, если и когда возникают какие-либо споры.

Особые указания

Последствия разрыва договоров аренды варьируются от легких до разрушительных, в зависимости от обстоятельств, при которых они были нарушены. Арендатору, который разрывает договор аренды без предварительных переговоров с арендодателем, грозит гражданский иск, уничижительная отметка в его кредитном отчете или и то, и другое. В результате разрыва договора аренды у арендатора могут возникнуть проблемы с арендой нового жилья, а также другие проблемы, связанные с наличием отрицательных записей в кредитном отчете.

Арендаторам, которым необходимо расторгнуть договор аренды, часто приходится вести переговоры со своими арендодателями или обращаться за юридической консультацией. В некоторых случаях предварительное уведомление или утрата гарантийного депозита позволяет арендаторам расторгнуть договор аренды без каких-либо дальнейших последствий.

В некоторых договорах аренды есть оговорки о досрочном расторжении, которые позволяют арендаторам расторгать договоры при определенных условиях (переезд в связи с работой, трудности, вызванные разводом) или когда их арендодатели не выполняют свои договорные обязательства. Например, арендатор может расторгнуть договор аренды, если арендодатель не произведет своевременный ремонт имущества.

Условия аренды не могут нарушать законы штата или федеральные законы. Таким образом, пункт, который позволяет арендодателю входить в помещение в любое время без предварительного уведомления, или пункт, который через суд дает арендодателю право взыскать больше, чем позволяют установленные законом ограничения, не подлежит исполнению.

Дискриминация в процессе аренды незаконна. Если вы считаете, что подверглись дискриминации во время поиска или подачи заявки на основании вашей расы, религии, пола, семейного положения, национального происхождения, инвалидности или возраста, вы можете предпринять определенные шаги, например подать жалобу. с Управлением по вопросам справедливого жилья и равных возможностей Министерства жилищного строительства и городского развития США (HUD).

с Управлением по вопросам справедливого жилья и равных возможностей Министерства жилищного строительства и городского развития США (HUD).

Защищенные группы

Определенные группы людей имеют больше возможностей для досрочного прекращения аренды. Главными из них являются военнослужащие. В соответствии с Законом о гражданской помощи военнослужащим они могут разорвать договоры аренды, если получат приказ об исполнении служебных обязанностей, требующий от них переехать более чем на 90 дней.

Многие штаты разрешают жертвам домашнего насилия расторгать договоры аренды без негативных последствий. Жестокое обращение должно быть совершено недавно (обычно в течение последнего года), и арендатор обычно должен предъявить какое-либо доказательство, например судебный приказ о защите или полицейский отчет, подтверждающий насилие.

Некоторые штаты также разрешают арендаторам, особенно пожилым людям, досрочно расторгать договор аренды из-за инвалидности, состояния здоровья или медицинских кризисов, которые делают проживание в нынешнем доме неприемлемым. Обычно требуется письмо от местного врача, больницы или другого медицинского работника, подтверждающее состояние здоровья.

Обычно требуется письмо от местного врача, больницы или другого медицинского работника, подтверждающее состояние здоровья.

Даже люди из этих защищенных групп должны письменно уведомить арендодателей не менее чем за 30 дней о своем желании расторгнуть договор аренды.

Расторжение договора аренды в эпоху COVID-19

Вызванные коронавирусом остановки и финансовые трудности заставили многих арендаторов задаться вопросом, смогут ли они расторгнуть договор аренды, не подвергаясь штрафным санкциям из-за пандемии. Короткий ответ: нет. Несмотря на федеральный мораторий и мораторий на выселение, пандемия не освобождает арендатора от договорных обязательств. Даже в эпоху COVID-19, если вы досрочно расторгнете договор аренды, вы по-прежнему будете нести ответственность за арендную плату до даты окончания, указанной в договоре.

Тем не менее, могут быть смягчающие обстоятельства и исключения. 3 августа 2021 года администрация Байдена ввела рекомендованный Центром по контролю за заболеваниями 60-дневный мораторий на выселение за неуплату арендной платы или платежей за жилье в районах с высоким уровнем заболеваемости дельта-вариантом вируса. Однако 26 августа 2021 года Верховный суд отменил постановление CDC, фактически отменив мораторий на выселение.

Однако 26 августа 2021 года Верховный суд отменил постановление CDC, фактически отменив мораторий на выселение.

24 сентября 2021 года Федеральное агентство по финансированию жилищного строительства (FHFA) объявило, что Fannie Mae и Freddie Mac продолжат предлагать владельцам многоквартирных домов воздержание от COVID-19. Поэтому, если у вашего арендодателя есть ипотека, обеспеченная Fannie или Freddie, ссуда FHA или ссуда VA, они должны согласиться не выселять арендаторов только за неуплату арендной платы и предоставить гибкость в отношении просроченных платежей.

Избавившись от угрозы выселения, арендодатели в таких ситуациях могут быть более снисходительны, позволяя арендатору расторгнуть договор аренды.

Если вы хотите расторгнуть договор аренды из-за финансовых проблем, существуют программы помощи в аренде жилья. Например, федеральная программа экстренной помощи в аренде жилья выделила всего 3 миллиарда долларов из своего бюджета в 47 миллиардов долларов. Вы можете узнать о правах на получение помощи и найти местную программу помощи или консультанта на сайте Consumerfinance.gov, веб-сайте Бюро финансовой защиты потребителей (CFPB).

Вы можете узнать о правах на получение помощи и найти местную программу помощи или консультанта на сайте Consumerfinance.gov, веб-сайте Бюро финансовой защиты потребителей (CFPB).

Виды аренды

Помимо аренды жилых помещений, арендаторы, которые арендуют коммерческую недвижимость, имеют различные доступные типы аренды, все из которых построены таким образом, чтобы возлагать больше ответственности на арендатора и обеспечивать большую предварительную прибыль для арендодателя.

Некоторые договоры коммерческой аренды требуют, чтобы арендатор платил арендную плату плюс эксплуатационные расходы арендодателя, в то время как другие требуют, чтобы арендаторы платили арендную плату плюс налоги на имущество и страховку. К четырем наиболее распространенным видам аренды коммерческой недвижимости относятся:

- Одноместная аренда: В этом виде аренды арендатор несет ответственность за уплату налога на имущество.

- Double-Net Leases: по этим договорам аренды арендатор несет ответственность за уплату налогов на имущество и страхование.

- Triple-Net Leases: арендаторы, подписывающие такие договоры аренды, платят налоги на имущество, страховку и эксплуатационные расходы.

- Общая аренда: арендаторы платят арендную плату, а арендодатель несет ответственность за другие расходы.

Как работает аренда?

Аренда, как правило, представляет собой юридически обязательный договор между двумя сторонами: арендодателем и арендатором. Они включают часть имущества, сдаваемого в аренду владельцем (арендодателем) арендатору или арендатору. Договоры аренды могут заключаться в устной форме, но обычно оформляются в письменной форме. Обе стороны соглашаются с условиями аренды, включая сумму арендной платы, срок действия договора, а также любые последствия, которые могут возникнуть, если одна из сторон не соблюдает условия договора.

Какие преимущества дает арендаторам и арендодателям аренда?

Подписание договора аренды предоставляет как арендодателям, так и арендаторам четкие условия, определяющие отношения и договор аренды. Это также устанавливает права и обязанности каждой вовлеченной стороны. Например, аренда предоставляет обеим сторонам структуру, поскольку они устанавливают стоимость, связанную с арендой, и продолжительность срока, в течение которого может быть осуществлена аренда. Это обеспечивает обеим сторонам стабильность. Аренда также дает обеим сторонам четкое понимание того, что происходит, когда одна из сторон нарушает или идет против любого из условий, изложенных в договоре аренды.

Это также устанавливает права и обязанности каждой вовлеченной стороны. Например, аренда предоставляет обеим сторонам структуру, поскольку они устанавливают стоимость, связанную с арендой, и продолжительность срока, в течение которого может быть осуществлена аренда. Это обеспечивает обеим сторонам стабильность. Аренда также дает обеим сторонам четкое понимание того, что происходит, когда одна из сторон нарушает или идет против любого из условий, изложенных в договоре аренды.

Можно ли разорвать договор аренды?

Любая из сторон может расторгнуть договор аренды. Но делать это не рекомендуется, так как могут быть последствия. Арендаторы могут нести ответственность за уплату арендодателю сборов за досрочное освобождение и/или оставшуюся сумму для погашения арендной платы. В некоторых случаях нарушение договора аренды может даже повредить кредитному рейтингу арендатора. Арендодателям, возможно, придется предоставить арендаторам альтернативные жилые помещения, в то время как другие могут столкнуться с гражданскими или юридическими проблемами, если они нарушат договор аренды без причины.