Экономическая стратегия предприятия 6, Экономика предприятия

Пример готовой курсовой работы по предмету: Экономика предприятия

Оглавление

Введение 3

1. Теоретическая часть 5

1.1. Понятие стратегии и стратегического решения 5

1.2. Характеристика экономической стратегии 6

1.3. Разработка стратегии 13

2. Практическое задание 15

Заключение 31

Список используемой литературы 32

Содержание

Выдержка из текста

Теоретической основой работы являются труды отечественных и зарубежных ученых, законодательно — нормативные акты, данные статистической и бухгалтерской отчетности, материалы обследования деятельности предприятия.

Изучая внешнюю среду, менеджеры концентрируют свое внимание на выяснении, какие угрозы и какие возможности таит в себе внешняя среда. До-вольно популярным способом, также применяемым для анализа внешней среды, является метод SWOT, подробно описанный в литературе по стратегическому управлению.

В условиях жесткой конкурентной борьбы и быстро меняющейся ситуации фирмы должны не только концентрировать внимание на внутреннем состоянии дел, но и вырабатывать долгосрочную стратегию поведения, которая позволяла бы им поспевать за изменениями, происходящими в их окружении. Каждая фирма уникальна в своем роде, поэтому и процесс выработки стратегии для каждой фирмы уникален, так как он зависит от позиции фирмы на рынке, динамики ее развития, ее потенциала, поведения конкурентов, характеристик производимого ее товара или оказываемых ее услуг, состояния экономики, культурной среды и еще многих факторов. Цель исследования – рассмотреть сущность экономической стратегии предприятия.

- практически применить умение группировать затраты по статьям, определять величины отдельных экономических элементов себестоимости, производить расчет амортизационных отчислений, распределять косвенные затраты и формировать на базе полученных совокупных издержек оптовую и продажную цены.

Анализ обеспеченности предприятия трудовыми ресурсами. Разработка элементов экономической стратегии предприятия. Разработка элементов экономической стратегии.

Разработка элементов экономической стратегии предприятия. Разработка элементов экономической стратегии.

Именно в этом контексте используются термины «стратегическое управление социально — экономическим развитием страны (или региона, или компании)».Целью данной дипломной работы является освещение вопросов разработки эффективной маркетинговой стратегии на предприятии, ситуационного анализа состояния на примере конкретного предприятия ООО «Уфа-КПДстрой», разработка и реализация стратегии предприятия.технико-экономическую характеристику предприятия;

Предметом исследования является конкурентная стратегия медицинской организации ООО «Лабораторно-диагностический центр». Объектом исследования является ООО «Лабораторно-диагностический центр». Методы исследования: библиографический; аналитический.

Предметом исследования является конкурентная стратегия медицинской организации ООО «Лабораторно-диагностический центр». Объектом исследования является ООО «Лабораторно-диагностический центр». Методы исследования: библиографический; аналитический.

Методы исследования: библиографический; аналитический.

Предметом исследования является конкурентная стратегия медицинской организации ООО «Лабораторно-диагностический центр». Объектом исследования является ООО «Лабораторно-диагностический центр». Методы исследования: библиографический; аналитический.

Степень изученности проблемы. Изучению различных аспектов этой вопроса посвящены работы И.А.Бланка, В.В.Бочарова, И.И.Веретенниковой, А.И.Ковалева, В.В.Коссова, О.И.Лаврушина, И.В.Липсица, И.И.Мазура, В.А.Москвина, И.Ф.Мухарь, Р.С.Сайфулина, И.В.Сергеева, Г.В.Хомкалова, В.Д.Шапиро, А.Д.Шеремета, К.П.Янковского, в которых изложены основные методологические вопросы по организации и финансированию инвестиций.

В анализе хозяйственной деятельности используется много различных способов. Среди них можно выделить традиционные способы, которые широко применяются для обработки и изучения информации, также такие способы как факторный анализ, стохастический факторный анализ и способ оптимизации показателей.

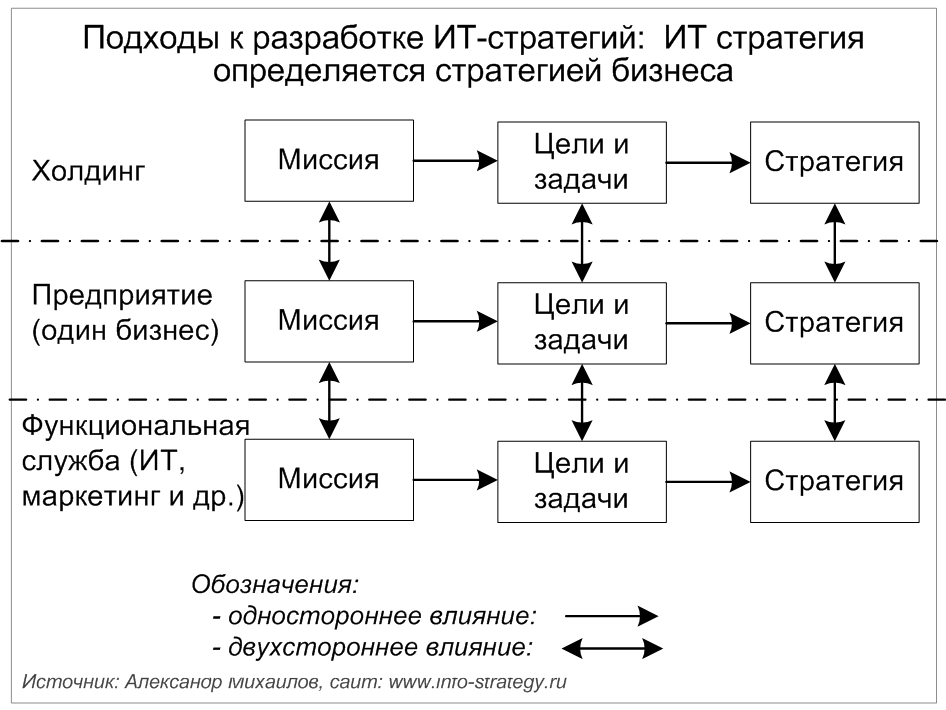

В программном заявлении указывают сферу деятельности предприятия, смысл его существования (миссию).

Определителями границ сфер деятельности могут служить товары, технологии, группы клиентов, их нужды или сочетание нескольких факторов. Предприятия обычно характеризуют сферы своей деятельности с точки зрения производимых товаров. Теория стратегического планирования утверждает, что на предприятие нужно смотреть как на удовлетворителя нужд и запросов клиентов, а не как на производителя тех или иных товаров. Товары и технологии в конечном счете устаревают, тогда как основные нужды и запросы рынка могут оставаться неизменными вечно. Программное заявление с позиции рыночной ориентации определяет предприятие с точки зрения его деятельности по обслуживанию конкретных групп потребителей и удовлетворению конкретных нужд и запросов.

Список используемой литературы

1. Кандалинцев В.Г. Сбалансированное управление предприятием. – М: Кнорус, 2010. — 300 с

2. Никулина И.Е., Тухватулина Л.Р., Черепанова Н.В. Основы современного менеджмента. – Изд-во ТПУ, 2010 — 235 с.

Никулина И.Е., Тухватулина Л.Р., Черепанова Н.В. Основы современного менеджмента. – Изд-во ТПУ, 2010 — 235 с.

3. Портер М. Конкурентная стратегия: Методика анализа отраслей и конкурентов. / Майкл Портер. Пер с англ. – 3-е изд. – М.: Альпина Паблишер, 2011. — 453 с.

4. Рыжакина Т.Г. Менеджмент предприятия: учебное пособие / Т.Г. Рыжакина; Томский политехнический университет. − Томск: Изд-во Томского политехнического университета, 2014. – 183 с.

5. Савчук В.П. Диагностика предприятия: поддержка управленческих решений. — М.: БИНОМ. Лаборатория знаний, 2010. — 174 с.

6. Сергеев В.А., Кипчарская Е.В., Подымало Д.К. Основы инновационного проектирования. — Ульяновск: УлГТУ, 2010. — 246 с.

список литературы

Экономическая стратегия фирмы

Оглавление:

Предмет: Менеджмент

Тип работы: Курсовая работа

У вас нет времени или вам не удаётся понять эту тему? Напишите мне в whatsapp, согласуем сроки и я вам помогу!

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Дополнительные готовые курсовые на темы:

- Инструменты стратегического анализа и оценки организации

- Разработка стратегии организации

- Методы реализации стратегии

- Человеческий фактор в реализации стратегии

Введение

Основная цель данной статьи — показать, что стратегическое планирование является неотъемлемой частью управления бизнесом и без него успешное функционирование компании в условиях рыночной экономики практически невозможно. В сегодняшней быстро меняющейся экономической ситуации невозможно добиться положительных результатов, не планируя свои действия и не предвидя последствий.

Любая компания всегда стоит перед выбором вариантов развития. Сложность реальных экономических процессов, их противоречивость и неоднозначность в переходной экономике создают значительные трудности в выборе направления экономической политики, соответствующей прогрессивной тенденции развития общества. Многообразие возможных вариантов экономической политики настолько велико, что последовательная реализация каждого из них в течение 20-25 лет может привести к формированию различных моделей экономического развития страны, в том числе исторически безнадежных и тупиковых. Объективной основой для этого является тот факт, что тенденции и закономерности современной экономики противоречат друг другу. Современная экономика представляет собой сочетание противоречивых групп отношений: рыночной системы отношений и сознательного регулирования всей экономики; активного предпринимательства, направленного на увеличение капитала, прибыльности и необходимости социально ориентированного развития; тенденции экономической открытости и необходимости защиты национального воспроизводства, особенно в тех сферах, где национальная промышленность еще не конкурентоспособна.

Объективной основой для этого является тот факт, что тенденции и закономерности современной экономики противоречат друг другу. Современная экономика представляет собой сочетание противоречивых групп отношений: рыночной системы отношений и сознательного регулирования всей экономики; активного предпринимательства, направленного на увеличение капитала, прибыльности и необходимости социально ориентированного развития; тенденции экономической открытости и необходимости защиты национального воспроизводства, особенно в тех сферах, где национальная промышленность еще не конкурентоспособна.

На современном этапе экономического развития все более актуальными становятся проблемы повышения эффективности управления ресурсами на всех уровнях иерархии. Весьма целесообразно и необходимо повысить эффективность планирования производств, определяющих социально-экономический потенциал субъекта Федерации.

В современных рыночных условиях деятельность предприятия без стратегии немыслима. Стратегию можно определить как систему направлений действий для достижения цели предприятия. Разработка стратегии требует тщательного анализа внешней и внутренней среды предприятия.

Разработка стратегии требует тщательного анализа внешней и внутренней среды предприятия.

Стратегия подразделяется на множество конкурентных действий и бизнес-подходов, от которых зависит успешное управление компанией.

Несомненно, тот факт, что у компании есть стратегия, очень важен, но здесь нельзя подвести черту, потому что необходимо выяснить, насколько эффективна существующая стратегия.

Вообще говоря, диагностика стратегии — это анализ плана управления, направленного на укрепление позиций компании, удовлетворение потребителей и достижение поставленных целей. Необходимо проанализировать стратегию, чтобы определить, движется ли фирма в правильном направлении, и принять обоснованные решения для стабилизации деятельности.

Стратегическое планирование — это одна из функций менеджмента, которая представляет собой процесс выбора целей организации и путей их достижения. Стратегическое планирование является основой для всех управленческих решений. Функции организации, мотивации и контроля ориентированы на разработку стратегических планов. Процесс стратегического планирования формирует основу для управления членами организации. Стратегическое планирование становится все более актуальным для российских компаний, которые вступают в жесткую конкуренцию, как друг с другом, так и с иностранными группами.

Процесс стратегического планирования формирует основу для управления членами организации. Стратегическое планирование становится все более актуальным для российских компаний, которые вступают в жесткую конкуренцию, как друг с другом, так и с иностранными группами.

Стратегическое планирование — это набор процедур и решений, с помощью которых разрабатывается стратегия предприятия, обеспечивающая достижение целей, функций предприятия.

Формирование стратегии — одна из функций менеджмента, которая представляет собой процесс выбора целей организации и путей их достижения.

Существует множество определений стратегии, но их можно свести к одному: Стратегия — это совокупность норм, ориентиров, направлений, сфер, методов и правил деятельности, установленных на достаточно длительный период времени, которые обеспечивают рост и высокую конкурентоспособность организации, укрепляют позиции на рынке, повышают способность выживать в конкретной ситуации.

Стратегия выступает не только как инструмент обоснования, разработки и реализации долгосрочных целей и задач производственного, научно-технического, экономического, организационного и социального характера, не только как фактор, регулирующий деятельность организации до достижения намеченных целей и задач, но и одновременно как средство связи компании с внешней рыночной средой.

Стратегия — это подробный, всеобъемлющий и комплексный план, разработанный для обеспечения достижения миссии и целей организации.

Процесс стратегического планирования — это инструмент, используемый для обоснования управленческих решений в сфере экономической деятельности. Его важнейшей задачей является обеспечение инноваций и организационных изменений, необходимых для жизни компании. Как процесс, стратегическое планирование включает в себя четыре вида деятельности (функции стратегического планирования). К ним относятся: Распределение ресурсов, адаптация к внешней среде, внутренняя координация и регулирование, а также организационные изменения.

- распределение ресурсов. Этот процесс включает планирование распределения ресурсов, таких как материальные, финансовые, человеческие, информационные ресурсы и т.д.

- адаптация к внешней среде. Адаптация в широком смысле понимается как приспособление бизнеса к изменяющимся рыночным условиям хозяйствования. Рыночная среда по отношению к бизнес-единицам всегда содержит благоприятные и неблагоприятные условия (преимущества и угрозы). Задача этой функции — приспособить хозяйственный механизм компании к данным условиям, то есть использовать конкурентные преимущества и предотвращать различные угрозы.

- координация и регулирование. Эта функция подразумевает координацию усилий структурных подразделений компании (предприятие, производство, цеха) для достижения цели, определенной стратегическим планом. Корпоративная стратегия включает в себя сложную систему взаимосвязанных целей и задач. Декомпозиция этих целей обеспечивает их разделение на более мелкие компоненты и закрепление за соответствующими структурными подразделениями и исполнителями.

Этот процесс не спонтанный, а запланированный в стратегическом плане.

Этот процесс не спонтанный, а запланированный в стратегическом плане. - организационные изменения. Эта деятельность предусматривает формирование организации, обеспечивающей согласованную работу менеджеров, развитие мышления менеджеров и учет прошлого опыта при стратегическом планировании. В конечном итоге эта функция проявляется в различных организационных преобразованиях в компании: Перераспределение функций управления, полномочий и ответственности менеджеров, создание системы мотивации, способствующей достижению цели стратегического плана, и т.д. Важно, что эти организационные изменения осуществляются не как реакция компании на текущую ситуацию, что характерно для ситуационного управления, а как результат организационного стратегического предвидения.

Этапы разработки экономической стратегии предприятия

Формирование экономической стратегии можно определить в общем виде как процесс разработки целей развития и функционирования предприятия на определенный период времени, а также способ использования средств для достижения цели.

Выбор экономической стратегии зависит от многих условий: от форм конкуренции и степени ее остроты, от темпов и характера инфляции, от экономической политики правительства, от сравнительных преимуществ национальной экономики на мировом рынке и других так называемых внешних факторов, а также от внутренних факторов, связанных с возможностями предприятия, то есть его производственными и финансовыми ресурсами.

То, насколько выбранная компанией бизнес-стратегия соответствует общим тенденциям в бизнес-среде, также в решающей степени определяет ее конкурентоспособность.

Каждая компания, независимо от сферы деятельности и масштабов производства, должна планировать свою деятельность. Планирование — это процесс постановки целей, определения приоритетов, средств и методов их достижения. Процесс планирования включает в себя ряд направлений. Одним из них является прогнозирование, то есть разработка планов по достижению стратегических целей предприятия (перспектива, стратегическое планирование).

Стратегическое планирование находится на высшем уровне управления и направлено на выявление тенденций развития различных аспектов деятельности предприятия, расчет и выбор наиболее благоприятных условий для его деятельности. Отличительной особенностью стратегического планирования является его гибкость, обусловленная подвижностью горизонтов планирования, то есть периодов, на которые разрабатывается перспективная политика. Для определения горизонта планирования используются различные критерии: жизненный цикл продукции; цикл радикальных изменений спроса на производимую продукцию; период времени, необходимый для реализации стратегических целей и т.д. Горизонт планирования зависит от размера компании, ее величины.

Основной задачей стратегического планирования является разработка стратегии, структуры, объема и направлений капитальных вложений на основе конечных финансовых и рыночных целей компании. Цель стратегического планирования — повышение обоснованности инвестиций, решений по производству и сбыту, научно-технических решений на основе применения современных методов анализа рынка. Стратегическое планирование в условиях рынка направлено не только на увеличение производства и улучшение качества продукции, но и на изучение требований и нужд конкретных групп потребителей.

Стратегическое планирование в условиях рынка направлено не только на увеличение производства и улучшение качества продукции, но и на изучение требований и нужд конкретных групп потребителей.

Как один из инструментов стратегического планирования, наибольшее развитие получила практика формирования целевых программ производства и продаж. Так, в конце 70-х — начале 80-х годов стратегическое планирование распространилось на поиск новых, более прибыльных рынков и получило так называемую ресурсную ориентацию. Ориентация на ресурсы заключается в разработке комплексных планов, согласно которым все виды ресурсов направляются на достижение конечных целей компании (способствуют долгосрочному экономическому успеху компании). В этом случае используется ситуационное планирование, при котором руководству компании предоставляется несколько вариантов плана стратегического развития компании. Эти планы характеризуются различными приоритетами в распределении ресурсов и различным соотношением риска и гарантированных выплат. Долгосрочные прогнозы составляются на период более 5 лет. Они важны и необходимы для компаний, которые проводят масштабные исследования и разработки, в отраслях со сложными технологиями. Стратегическое планирование тесно переплетается с прогнозированием НТП и даже может сливаться с ним.

Долгосрочные прогнозы составляются на период более 5 лет. Они важны и необходимы для компаний, которые проводят масштабные исследования и разработки, в отраслях со сложными технологиями. Стратегическое планирование тесно переплетается с прогнозированием НТП и даже может сливаться с ним.

При стратегическом планировании компания всегда должна учитывать влияние внешней среды. Анализ внешней среды дает компании время для предвидения возможностей, время для создания плана действий в чрезвычайных ситуациях, время для разработки системы раннего предупреждения о потенциальных угрозах и время для разработки стратегий, которые могут превратить прежние угрозы в прибыльные возможности. Угрозы и возможности, с которыми сталкивается бизнес, принято разделять на семь областей: Экономическая, политическая, рыночная, технологическая, конкурентная, международная ситуация и социальное поведение.

Анализ факторов внешней среды и правильное и полное понимание сильных и слабых сторон компании позволяют составить прогноз продаж, который является основой для всего внутреннего планирования компании.

Большинство компаний готовят краткосрочный прогноз продаж на финансовый или календарный год. Этот прогноз используется как основа для планирования потребности в финансах, рабочей силе, других ресурсах, производственных расчетов и т.д. Он разделен на полугодовой и квартальный периоды. Период среднесрочных прогнозов варьируется от 2 до 5 лет. Среднесрочные прогнозы помогают учесть влияние ожидаемых изменений в экономических условиях, численности, составе населения и т.д.

Существует множество различных методов прогнозирования продаж. Среди них наиболее распространенными являются:

- Провести опрос группы менеджеров из различных служб и отделов компании. В этом случае фактический прогноз продаж является чем-то вроде среднего значения мнений и замыслов опрошенной группы менеджеров. Этот метод прогнозирования лучше всего подходит для новых компаний, которые еще не имеют достаточного опыта для использования других методов. Этот метод применим и в тех случаях, когда нет детальных расчетов состояния рынка, когда нет полной статистики о тенденциях продаж по определенным видам продукции.

- Обобщение оценок отдельных сотрудников отдела продаж компании и руководителей ее отделов продаж. В этом случае анализ рынка дополняется мнением тех, кто непосредственно чувствует реакцию потребителей, наиболее четко ощущает малейшие колебания потребительских предпочтений. Учитывается и региональный аспект: Отдельные сотрудники или менеджеры по продажам могут предоставить дополнительную информацию об особенностях продажи тех или иных продуктов в различных регионах. Точность оценок при использовании этого метода выше, чем при использовании первого метода. Однако организация такой работы связана с большими накладными расходами (в частности, дополнительными расходами на оплату труда специалистов и аналитиков, обработку данных и т.д.). Хотя компании, придающие большое значение своему бренду (особенно ведущие промышленные компании с производством мирового класса или те, которые хотят им стать), никогда не скупятся на них, разработка специальных процедур контроля и бюджетирования этих расходов часто бывает необходима.

- Прогнозы на основе прошлых продаж. В этом случае за основу прогнозирования вероятности продаж в будущем берутся данные о продажах за предыдущий год. Предполагается, что продажи следующего года будут превышать или отставать от продаж текущего года на определенную сумму. Обычно применяется процентное увеличение по сравнению с данными предыдущего года в соответствии с так называемым принципом «снизу вверх».

Анализ тенденций, циклов и факторов

Оборот текущего года Оборот текущего года

Оборот следующего года = текущий X ________

Оборот предыдущего года (1)

Данный метод прогнозирования подходит для секторов и рынков со стабильной экономической деятельностью, незначительно меняющимся ассортиментом товаров и услуг, незначительными колебаниями продаж товаров, с медленным научно-техническим прогрессом.

Анализ тенденций, циклов и факторов, вызывающих изменения в объеме продаж. Прогнозирование продаж основано на выявлении вероятных тенденций и лежащих в их основе статистически значимых факторов. Как правило, основными рассматриваемыми факторами являются: долгосрочные тенденции роста компании, циклические колебания деловой активности, сезонные изменения продаж, возможные неравномерные эффекты технологических изменений, появление новых конкурентов и т.д. Этот метод предпочтителен, особенно для долгосрочных прогнозов. Статистические закономерности и тенденции, выявленные в течение многих лет, компенсируют влияние случайных и второстепенных факторов. В то же время, данный метод сложно использовать для прогнозирования продаж на период менее 3-5 лет из-за небольшой выборки, объема обрабатываемой статистической информации и влияния циклических колебаний. Этот метод в основном применим в капиталоемких отраслях.

- корреляционный анализ, т.е. выявление статистически значимых факторов, влияющих на оборот продукции предприятия.

Он логически дополняет предыдущий метод, но основан на более сложных научных инструментах статистического анализа рынка. Обычно в рамках специальных исследований определяется тесная взаимосвязь между уровнем оборота предприятия и различными аспектами экономической деятельности, влияние которых на оборот должно быть логически продемонстрировано или доказано. Таким образом, выявляются и ранжируются (по степени влияния) основные факторы, от которых может зависеть товарооборот в будущем. Такой метод прогнозирования обязательно требует серьезных специальных и сложных, а потому достаточно дорогих, но не всегда экономически оправданных маркетинговых исследований. Тем не менее, с помощью этого метода можно получить наиболее точные результаты в наиболее экономически стабильных отраслях.

Он логически дополняет предыдущий метод, но основан на более сложных научных инструментах статистического анализа рынка. Обычно в рамках специальных исследований определяется тесная взаимосвязь между уровнем оборота предприятия и различными аспектами экономической деятельности, влияние которых на оборот должно быть логически продемонстрировано или доказано. Таким образом, выявляются и ранжируются (по степени влияния) основные факторы, от которых может зависеть товарооборот в будущем. Такой метод прогнозирования обязательно требует серьезных специальных и сложных, а потому достаточно дорогих, но не всегда экономически оправданных маркетинговых исследований. Тем не менее, с помощью этого метода можно получить наиболее точные результаты в наиболее экономически стабильных отраслях. - прогноз на основе «доли рынка» продаж компании. Продажи прогнозируются как определенный процент доли фирмы на рынке в конкретной отрасли, а затем рассчитывается доля фирмы в общем объеме продаж во всей отрасли. При использовании этого метода важно, во-первых, быть уверенным, что прогноз точен для всей отрасли, а во-вторых, не учитывать неценовую конкуренцию в ней (на уровне новых продуктов и услуг).

- анализ конечных пользователей. Прогноз здесь основывается на ожидаемом объеме заказов от основных клиентов компании (общий объем продаж обычно превышает этот показатель на определенный заранее установленный процент). Применение данного метода требует проведения специальных исследований по основным отраслям, потребляющим продукцию компании, а также сбора и обработки значительного статистического и фактического материала. Она предпочтительна, прежде всего, в сырьевых и энергетических отраслях, а также на предприятиях, выпускающих готовые детали и узлы.

- анализ ассортимента товаров, при котором прогнозы продаж по отдельным видам продукции объединяются и формируют прогнозируемые продажи предприятия. Этот метод лучше всего подходит для диверсифицированных фирм, но точность общего прогноза полностью зависит от детального исследования рынка для каждого вида продукции, что в свою очередь требует больших затрат.

- пробный маркетинг. Это может быть наиболее точным подходом к разработке прогнозов продаж, когда новый продукт или изменения в системе распределения осуществляются на очень маленьком рынке (например, в системе из нескольких городов). По сути, на небольшом местном рынке делается попытка смоделировать все то, что затем делается в национальном или более крупном региональном масштабе. Компоненты будущей программы продвижения товара на рынок (цены и виды рекламы, каналы сбыта и тип упаковки) тестируются на ограниченной группе потребителей. После обработки полученной информации об объеме и скорости продаж нового продукта соответствующий проект прогноза продаж распространяется на всю страну.

Заключение

В данной курсовой работе мы рассмотрели теоретические аспекты разработки экономической стратегии предприятия.

Стратегическое планирование — важнейшая часть управления бизнесом, без которой практически невозможно успешное ведение бизнеса в условиях рыночной экономики. В сегодняшней быстро меняющейся экономической ситуации невозможно добиться положительных результатов, не планируя свои действия и не предвидя последствий.

Стратегическое планирование — это определенный набор методов, процедур, направленных на анализ и прогнозирование деятельности предприятия, эффективности его функционирования.

В курсовой работе описывается последовательность разработки экономической стратегии предприятия, этапы ее разработки и особенности этих этапов.

В данной работе мы рассмотрели виды экономических стратегий предприятия и их характеристики, ситуации, в которых эти стратегии должны применяться.

На современном этапе развития рыночной экономики стратегия бизнеса является основой его успешного функционирования на рынке различных услуг и товаров.

В курсовой работе мы проанализировали хозяйственную деятельность предприятия на примере ООО «Горизонт». Анализ показал, что исследуемое предприятие несет убытки, размер которых увеличивается более чем в два раза в период 2008-2010 гг. Соответственно, технико-экономические показатели предприятия в 2010 году снижаются по сравнению с 2008 годом. Если в 2008-2009 годах показатели производства и продаж были примерно на одном уровне, то в 2010 году мы наблюдаем снижение объемов производства. Это снижение может быть вызвано уменьшением числа сотрудников.

Анализ использования основных и оборотных средств компании свидетельствует о том, что компания увеличивает количество основных средств, несмотря на негативные тенденции в эффективности их использования. Например, показатель доходности акций имеет отрицательное значение, это означает, что основные средства, приобретенные ООО «Горизонт», не приносят прибыли и не окупаются. Что касается использования оборотного капитала компании, то 2009 год был самым эффективным годом для использования оборотного капитала с точки зрения скорости оборота. Для дальнейшего эффективного использования оборотных средств необходимо увеличить скорость оборота хотя бы до уровня 2009 года. Анализируя себестоимость услуг на примере одного из ее видов, было выявлено, что, несмотря на снижение объема производства, себестоимость услуг растет. Необходимо пересмотреть распределение затрат на предприятиях на предмет возможности их сокращения.

Список литературы

- Абрютина М.С. Экономический анализ торговой деятельности. [Текст]: учебное пособие. М.: «Бизнес и сервис», 2007. 59с.

- Архипов В.М., Верховская О.Р., Соловьев М.А. Стратегический менеджмент [текст]: учебник. СПб: Издательство Санкт-Петербургского государственного университета экономики и финансов, 2007. 90с.

- Баканов М.И. Шеремет А.Д. Теория экономического анализа [Электронная версия] Н: Финансы и статистика Учебник, 2008.

- Борисов Е.Ф. Экономическая теория. [Текст]: учебник. М., 2009. С. 438.

- Виханский О.С. Стратегический менеджмент. 2-е переработанное и дополненное издание. [Текст] М.: Экономист, 2007.

- Каплан Р.С., Нортон Д.П. Сбалансированная система показателей. От стратегии к действию [текст]: пер. с англ. ЗАО «Олимп-Бизнес», 2006. 304с.

- Кравченко Л.М. Анализ хозяйственной деятельности в торговле: [Электронная версия]: учебник для вузов. Мн: Высш. шк., 2006.

- Кузьмин С.А. Эффективная занятость населения. [Электронная версия]: М.: Экономика, 2006. 143 с.

- Любушин М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. [Электронная версия]: учебник для вузов. МОСКВА: ЮНИТИ-ДАНА, 2006.

- Маркова В.Д., Кузнецова С.А. Стратегический менеджмент. [Текст]. Москва: Москва, 2006.

- Портер М. Соревнование [текст]: перевод с английского. М.: Издательский дом «Вильямс», 2006.

- Румянцева З.П. Филинов Н.Б. Шрамченко Т.Б. Общее управление организацией: принципы и процессы: 17-модульная программа для менеджеров «Управление развитием организации». Модуль 3. [Электронная версия]: курс. М.: ИНФРА-М, 2006.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Текст]: учебник. Мон: ИП «Экоперспектива», 2007.

- Семенова О.П. Как оценить финансовое состояние организации и угрозу банкротства // Налоговый вестник. — No. 4 — апрель, 2006.

- Сенге П.М. и др. Оплата труда на предприятии/Перевод с английского [Электронная версия].М.: ЗАО «Олимп-Бизнес», 2006. -624с.

- Цыпкин Ю.Л. Управление человеческими ресурсами [Электронная версия]: пособие для студентов вузов. МОСКВА: ЮНИТИ-ДАНА, 2006. 446 с.

Финансовая стратегия фирмы – ru »Курсовая работа (бесплатно)

Содержание

Содержание……………………………………………………………………….2

Введение…………………………………………………………………………..3

Глава 1. Теоретические основы стратегии развития фирмы………………….5

1.1. Лидерство по издержкам………………………………………………….5

1.2. Дифференциация……………………………………………………….…6

1.3. Фокусирование……………………………………………………………6

Глава 2. Анализ финансовой стратегии фирмы на примере АО «КазТрансГаз»……………………………………………………………………8

2.1. Технико-экономическая деятельность АО «КазТрансГаз»…………….…8

2.2. Миссия, видение и стратегия развития АО «КазТрансГаз»……………9

2.3. Анализ финансового положения АО «КазТрансГаз»……………….…10

Глава 3. Матрица финансовых стратегий фирмы……………………………..15

3.1. Категории финансового менеджмента…………………………………….15

3.2. Квадранты матрицы…………………………………………………………17

Заключение………………………………………………………….……………23

Список использованной литературы…………………………..….……….……25

Приложение 1. Бухгалтерский баланс на 31 декабря 2005 года………………26

Приложение 2. Отчет о доходах и расходах за 2005 год………………………27

Введение

По своему существу стратегия есть набор правил для принятия решений, которыми организация руководствуется в своей деятельности. Понятие «стратегия» вошло в число управленческих терминов в 50-е годы, когда проблема реакции на неожиданные изменения во внешней среде приобрела большое значение.

Актуальность – в течение XX века растущая нестабильность среды требовала от фирм разработки все более сложных и детализированных систем управления. Сложилось два типа систем:

o связанные с определением позиций (долгосрочное и стратегическое планирование, управление посредством выбора стратегических позиций), т. е. направляющие “наступление” фирмы в ее окружении;

o связанные со своевременной реакцией (управление по сильным сигналам, по слабым сигналам, в условиях неожиданности), дающие ответ на быстрые и неожиданные изменения в окружении фирмы.

Выбор сочетаний различных систем для конкретной фирмы зависит от нестабильности среды, в которой она действует или собирается действовать. Выбор необходимой системы определения позиций зависит от сложности и новизны задач, которые вытекают из окружающей обстановки. Выбор системы своевременной реакции зависит от темпа изменений и предсказуемости задач.

Если, как это было в течение первой половины XX века, рынки, на которых выступают фирмы, переживают длительный подъем, технологии стабильны, неожиданные перемены редки, то управление может полностью сосредоточиться на оптимизации роста в ближайшей перспективе. При оптимально выбранных темпах роста рентабельность обеспечена и долгосрочные перспективы роста гарантированы.

Со второй половины ХХ века, жизненные циклы укорачиваются, внешняя среда дестабилизируется, рост далеко не всегда сопровождается рентабельностью, а высокие темпы в ближайшей перспективе не гарантируют дальнейшего роста. Высокая вероятность различных неожиданностей – как позитивных (возможности), так и негативных (опасности) – заставляет управляющих минимизировать стратегический риск, придавая набору видов деятельности определенную гибкость по отношению к внешним и внутренним условиям.

Стратегическое управление – это такое управление организацией, которое опирается на человеческий потенциал как основу организации, ориентирует производственную деятельность на запросы потребителей, гибко реагирует и проводит своевременные изменения в организации, отвечающие вызову со стороны окружения и позволяющие добиваться конкурентных преимуществ, что в совокупности дает возможность организации выживать в долгосрочной перспективе.

Разработка стратегии предприятия начинается с определения основных ориентиров предпринимательской деятельности, так называемой его философии, которая в сочетании с мотивационной идеей определяет основные направления развития предприятия и устанавливает цели фирмы. Важным источником информации для формирования стратегических целей является информация о внутренней и внешней среде, анализ которой позволяет оценить реальность поставленных целей, спрогнозировать возможные изменения и выбрать наиболее эффективную стратегию предприятия. Смысл стратегического анализа в том, что если понять конкурентную динамику отрасли, то можно думать о том, какие шаги предпринимать, что необходимо поменять, как использовать те или иные возможности, преимущества, компетенции.

Помимо прогнозирования, задачей стратегического анализа является также выявление, развитие и защита от конкурентов факторов стратегического успеха.

В 60-х годах стратегическая мысль концентрировалась на координации и интеграции функциональной деятельности с расчетом на системную ориентацию. Затем внимание менеджеров сместилось к маркетинговым проблемам с упором на оптимизацию товарно-рыночных комбинаций, а в 70-х годах разрабатывается теория стратегии на базе моделирования фирменного опыта (“кривой обучения”) с целью укрепления конкурентных позиций предприятий. Научный подход выдвинул такие направления, как получение эффекта от расширения масштабов производства и оптимизации товарной номенклатуры. В 80-х годах наметилось два подхода к выявлению конкурентных преимуществ, обеспечивающих конечный успех, – рыночная ориентация и ресурсная ориентация.

Возможности выбора принципиальной фирменной стратегии кроются в таких областях, как явное преимущество в издержках, оперативная дифференциация производства, быстрый захват рыночных ниш. Удачный выбор стратегии менеджеров может сыграть роль в обеспечении успеха предприятия.

Цель данной курсовой работы раскрыть основные (ключевые) моменты финансовой стратегии фирмы, так как менеджеры должны определиться, каким образом имеющиеся какие-либо компетенции могут быть защищены, развиты и использованы в рамках фирменной стратегии. Может ли фирма на базе имеющихся ресурсов создавать новые, оригинальные комбинации ресурсов, которые в будущем могут быть трансформированы в ключевые компетенции. На какие хозяйственные, отраслевые и конкурентные изменения и в этой связи, на какую стратегию должны быть сориентированы ключевые компетенции фирмы.

Глава 1. Теоретические основы стратегии развития фирмы

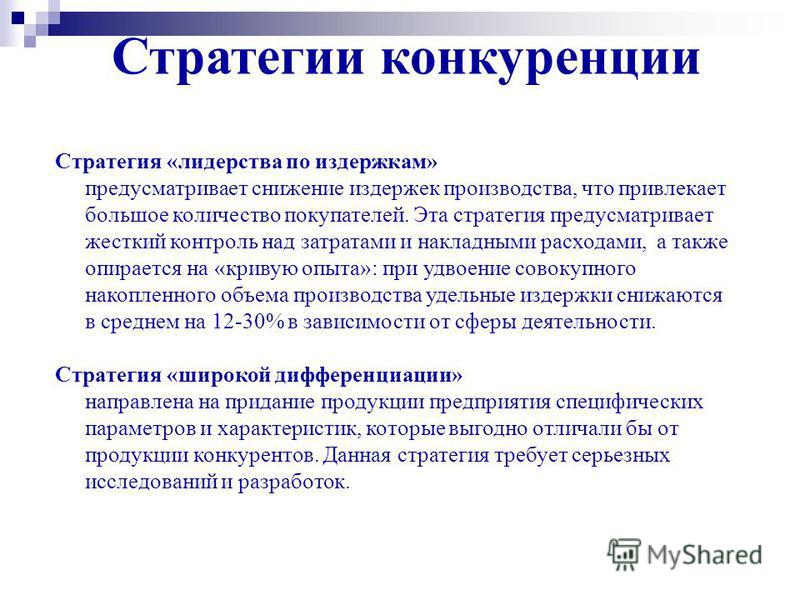

Опираясь на анализ привлекательности отрасли Портер, указывает на существование только двух путей достижения оптимального функционирования: либо фирма становится в своей отрасли производителем с самым низким уровнем себестоимости, либо она дифференцирует свою продукцию в тех направлениях, которые ценятся покупателем до такой степени, что он заплатит наивысшую цену, чтобы получить их. Фирмы могут выбирать, применять ли им эти стратегии на широком рынке или же на узком сегменте рынка, где сфокусирована их деятельность.

1.1. Лидерство по издержкам

Существует множество способов снижения издержек с одновременным поддержанием среднего по отрасли качества, некоторые из них связаны с движением по кривой опыта, опережая рост конкуренции, увеличением масштабов производства для достижения максимальной экономии, которую можно получить от такого увеличения.

Основная суть двух этих эффектов состоит в том, что они подразумевают, что объем реализации, является важной предпосылкой к достижению низкой себестоимости. Путь к достижению лучших результатов подразумевает захват, и удержание большой доли рынка. Вследствие этого, когда в борьбе участвует более одной фирмы, то конкуренция за обладание рынком может в значительной степени подорвать любое преимущество, основанное на низкой себестоимости, если цены снижаются фирмами, стремящимися к достижению определенных объемов реализации.

Низкая себестоимость может позволить фирме проводить при необходимости ценовую конкуренцию. Она также может являться источником прибыли, которая может быть реинвестирована в производство для улучшения качества продукции, в то время как цена на эту продукцию будет соответствовать средней цене по отрасли. Таким образом, не низкая себестоимость сама по себе предоставляет конкурентные преимущества, а возможности этой низкой себестоимости улучшают конкурентоспособность.

То, что фирма является производителем продукции с низкой себестоимостью, должно оградить ее от воздействия пяти сил. Производитель с низкой себестоимостью занимает более выгодную позицию, позволяющую ему выжить во время ценовой войны, а осведомленность об этом может удержать от ценовой конкуренции конкурентов, у которых издержки выше.

Существует несколько рисков, связанных со стратегией лидерства по издержкам:

1. чрезмерный акцент на эффективность может привести к потере фирмой реакции на изменяющиеся требования покупателей;

2. многие пути достижения низкой себестоимости могут быть легко скопированы;

3. наибольшая угроза исходит от конкурентов, которые способны устанавливать цену на уровне предельной себестоимости, потому что у них есть другие, более рентабельные производственные линии, которые более чем покрывают постоянные производственные затраты.

1.2. Дифференциация

Стратегия дифференциации означает не только то, что нужно чем-то отличаться от других. Ключом к успеху при проведении дифференциации должна являться уникальность, которая ценится покупателями. Если покупатели желают платить за эти уникальные особенности большую цену, то надбавка к цене приведет к большей прибыльности. Центральным в этой стратегии является понимание нужд покупателя. Необходимо знать, что ценится покупателем, предоставлять именно требуемый набор качеств и соответственно назначать цену. Успешно проводимая стратегия дифференциации уменьшает острую конкуренцию, которая часто наблюдается в отраслях по производству товаров широкого потребления. Если фирма добилась успеха, то определенная группа покупателей на этом сегменте рынка не будет рассматривать товары конкурентов. Если поставщики поднимут цены, “преданные” покупатели, скорее всего, примут конечное повышение цен, предложенное производителем эксклюзивного товара.

Однако стратегии дифференциации, также присущ элемент риска:

1. Основа достижения дифференциации может быть легко скопирована, в этом случае конкуренция в отрасли превратится в ценовую.

2. Фирмы, ориентирующиеся на широкую дифференциацию, могут быть оттеснены компаниями, чьи усилия направлены только на один определенный сегмент.

3. Если фирма будет игнорировать затраты на дифференциацию, то повышение цены не приведет к повышению прибыли.

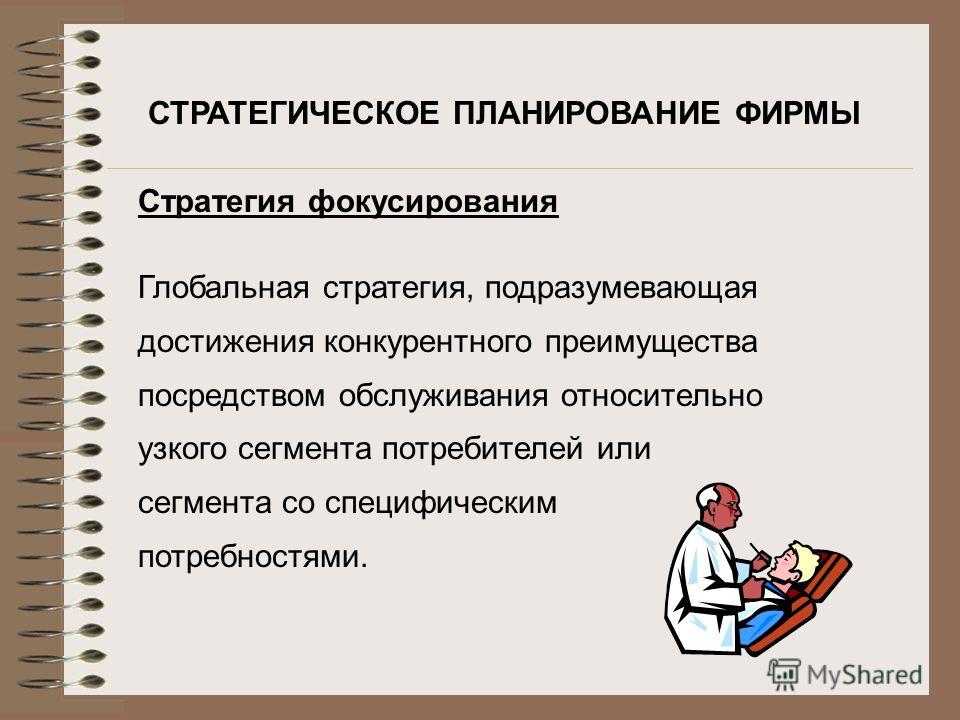

1.3. Фокусирование

Стратегия фокусирования подразумевает выбор сегмента или группы сегментов в отрасли и удовлетворение потребностей этого сегмента с большей эффективностью, чем это могут сделать конкуренты, обслуживающие более широкий сегмент рынка. Стратегия фокусирования может применяться как фирмой, являющейся лидером по себестоимости, которая обслуживает данный сегмент, так и дифференциатором, удовлетворяющим специальные требования сегмента рынка тем способом, который позволяет назначить высокую цену. Так что фирмы могут конкурировать по широкому фронту или сосредотачиваться на узком направлении. Оба варианта стратегии фокусирования основываются на различиях между целевыми сегментами и остальными сегментами отрасли. Фирма, сфокусированная на себестоимости, может превзойти фирмы, ориентирующиеся на широкий круг потребителей за счет своей возможности устранить излишества, которые не ценятся на данном сегменте.

Очевидной опасностью стратегии фокусирования является то, что целевой сегмент может по каким-либо причинам исчезнуть или сократиться.

Компания, которая не сделала выбор между стратегиями – быть ли ей лидером в области издержек или же заниматься дифференциацией, рискует застрять на полпути. Плохие результаты деятельности являются следствием того, что фирма – лидер по издержкам, дифференциатор или фирма с фокусированной стратегией буду иметь лучшее положение на рынке для конкуренции на любом сегменте. Фирма, застрявшая в середине, будет получать значительную прибыль только в случае, если положение в отрасли чрезвычайно благоприятно, либо если все остальные фирмы находятся в подобном положении. Быстрый рост на ранних стадиях развития жизненного цикла отрасли может позволить таким фирмам получать хорошую отдачу от своих вложений, но по мере вхождения отрасли в стадию зрелости и по мере того как конкуренция становится более интенсивной, те фирмы, которые не сделали свой выбор между существующими альтернативными стратегиями, рискуют быть вытесненными.

Наряду с данными стратегиями многие исследователи выделяют также стратегию инноваций и стратегию копирования. В первом случае фирма способствует научно-техническому развитию и делает акцент на нововведения, рассчитывая работать с довольно обеспеченным сегментом потребителей или же защищать свои изобретения с помощью патентов и лицензий. Однако чрезмерные расходы на инновации могут отрицательно сказаться на положении фирмы, в случае если конкуренты будут использовать ее достижения в своем производстве, т.е. применяя стратегию копирования. Эти две стратегии могут применяться в сочетании с общими стратегиями развития фирмы. Так возможен случай, когда обновление (особенно технологического процесса) может помочь фирме резко снижать издержки производства и проводить дифференциацию одновременно. Точно так же, если себестоимость тесно связана с долей на рынке, то тогда производитель с минимальной себестоимостью продукции в состоянии усилить свой потенциал в дифференциации и при этом остаться производителем, имеющим самые низкие издержки производства. С другой стороны, преуспевающая дифференцированная компания может достичь такого объема реализации, который поможет ей стать также лидером по издержкам.

Следование той или иной общей стратегии требует того, чтобы у компании были определенные ограничения, которые затрудняли бы имитацию их стратегии. Так как эти барьеры не являются непреодолимыми, то фирме обычно необходимо предлагать своим конкурентам меняющуюся цель путем постоянного инвестирования и обновления.

Глава 2. Анализ финансовой стратегии фирмы на примере АО «КазТрансГаз»

2.1.Техноко – экономическая деятельность АО «КазТрансГаз»

Самая молодая отрасль энергетики Газовая промышленность Казахстана стала развиваться относительно недавно, в 70-е годы прошлого столетия. В “Казахской Советской энциклопедии” за 1981 год отмечено, что “наличие больших промышленных запасов природного газа, высокая эффективность его использования и сравнительно низкая капиталоемкость позволяют в короткие сроки изменить структуру топливного баланса республики в пользу газа. Перспектива развития газовой промышленности в Казахстане велика”. Создание в СССР единого народнохозяйственного комплекса послужило причиной построения на территории Казахстана крупнейших магистральных газопроводов Бухара – Урал, Средняя Азия – Центр и Бухара – Ташкент – Фрунзе – Алма-Ата, по которым до сих пор голубое топливо доставляется потребителям. Единая газотранспортная система управлялась из центра, в республике же основное руководство осуществлял Казглавгаз. Туркменский и узбекский газ нужно было доставлять на север по территории Казахстана. Примечательно, что магистральные газопроводы проектировались и проводились по западным регионам Казахстана, именно там, где расположены основные месторождения казахстанских углеводородов.

С обретением Казахстаном независимости управлением магистральной частью газотранспортной системы занималась отечественная государственная структура “Казахгаз”. Однако эффективное хозяйствование требовало значительных капитальных вложений, и не только для оперативной работы и подержания сетей в исправном состоянии, но и для их развития. “Казахгазу” в силу объективно сложившихся обстоятельств не удалось решить эти проблемы, и на правительственном уровне было принято решение о привлечении иностранных инвесторов.

Летом 1997 года бельгийская компания “Трактебель С.А.” и Республика Казахстан заключили Договор концессии внутренней и международной газотранспортных систем. Договором предусматривался первоначальный срок – 15 лет с возможностью пролонгации при соблюдении всех условий. Под концессию попала значительная часть системы – 10 магистральных газопроводов, 21 компрессорная станция с перекачивающими установками и три подземных хранилища газа.

Потенциальный инвестор специально под договор создал две компании – “Интергаз Центральная Азия” (оператор газопроводов) и монополиста “Алматы Пауэр Консолидейтед”. Кроме того, именно с появлением концессионера в стране резко снизилось потребление газа, так как инвестор занимался лишь транспортировкой газа, а никак не его поставкой за счет своих внутренних резервов. Для потребителей же это означало повышение цен на периодически подаваемые газ и электроэнергию. Привычные к социальной защите потребители едва ли не впервые столкнулись с отключениями тепло- и электроснабжения за неуплату в связи с несвоевременной выплатой заработной платы, а также с судебными разбирательствами с поставщиками. Три года города южного региона серьезно страдали от нехватки газа и тепла, и свидетели утверждают, что мерзнущее население активно вырубало зеленые насаждения в парках и скверах. В Алматы стали привычными митинги протеста, особенно этим отличалось движение пенсионеров “Поколение”. Чувствуя неустойчивое свое положение, “Трактебель” не стремился вкладывать в отрасль какие-либо средства, и уже в 1999 году руководство компании стало высказывать сомнения насчет целесообразности своего присутствия в Казахстане. Проблему управления газотранспортной системой следовало решать в срочном порядке, тем более что узбекские поставщики слишком часто стремились повысить цены. В феврале 2000 года национальной транспортной компанией “КазТрансОйл” создана дочерняя структура “КазТрансГаз”, которая владеет 100% акций компании “Интергаз Центральная Азия”. На “КазТрансГаз” возложена задача представлять интересы государства на газовом рынке страны и в мире. Компания управляет транспортировкой природного газа по магистральным газопроводам, занимается продажей газа на внутреннем и внешнем рынках, разрабатывает, финансирует, строит и эксплуатирует трубопроводы и газохранилища. За три года на газовом рынке страны достигнуты более чем значительные результаты.

2.2. Миссия, видение и стратегия развития КТГ

«КазТрансГаз» в составе национальной нефтегазовой компании «КазМунайГаз», осуществляя производственную деятельность в широком диапазоне от добычи и транспортировки газа до производства тепла и электроэнергии, оказывает позитивное влияние на экономическое развитие страны и повышение уровня жизни значительной части населения Республики Казахстан.

И видит свою миссию: в развитии системы магистральной транспортировки газа и содействии развитию газового и энергетического рынков Казахстана.

Видение: АО «КазТрансГаз» – высокоэффективная компания в газовой и газотранспортной отрасли.

Исходя из миссии и видения, КТГ в своем развитии будет следовать следующим стратегическим приоритетам:

• удержание лидирующего положения и увеличение уровня доходов в области магистральной транспортировки природного газа;

• повышение пропускной способности, надежности и безопасности функционирования магистральных и региональных газопроводов путем модернизации, реконструкции и технического перевооружения задействованных производственных активов;

• обеспечение бесперебойной работы электроэнергетики и газоснабжения в регионах присутствия.

А так же сконцентрировать свои усилия и ресурсы по следующим стратегическим направлениям развития:

…..

Құрметті оқырман! Файлдарды күтпестен жүктеу үшін біздің сайтта тіркелуге кеңес береміз! Тіркелгеннен кейін сіз біздің сайттан файлдарды жүктеп қана қоймай, сайтқа ақпарат қоса аласыз! Сайтқа қосылыңыз, өкінбейсіз! Тіркелу

Толық нұсқасын 30 секундтан кейін жүктей аласыз!!!

Кейінірек оқу үшін сақтап қойыңыз:

Қарап көріңіз 👇

Новый взгляд на влияние корпораций на экономику и домохозяйства

Дискуссионный документ (84 страницы)

Роль компаний в экономике и их ответственность перед заинтересованными сторонами и обществом в целом стала главной темой для дебатов. Тем не менее, нет ясности или единого мнения о том, как деловая активность компаний влияет на экономику и общество. В этом дискуссионном документе, первом в серии статей о компаниях в 21 веке, мы оцениваем, как экономическая стоимость, создаваемая компаниями, передается домохозяйствам в 37 странах ОЭСР, и как эти потоки изменились за последние 25 лет. Мы определяем закономерности в том, что и как делают разные типы компаний, и как изменился состав этих компаний и их модели экономического воздействия.

В его основе лежат два анализа: первый отображает все пути, по которым доллар дохода компании достигает домохозяйств, — не только традиционные показатели трудового и капитального дохода, но и менее обсуждаемые аспекты, такие как потребительский излишек и платежи поставщикам. Второй — это алгоритмическая группировка компаний по восьми «архетипам» на основе их деятельности и их влияния на общество. Эта группировка выходит за рамки традиционных отраслевых взглядов и подчеркивает сходства и различия между компаниями в том, как они влияют на домохозяйства. Для обоих анализов мы стремимся понять ситуацию сегодня и то, как она изменилась за последние 25 лет.

Деловой сектор в целом обеспечивает 72 процента ВВП в странах ОЭСР, и на корпорации с доходом более 1 миллиарда долларов приходится все большая доля этого

Отправной точкой нашего исследования является устойчивый вклад бизнеса в экономику. В странах ОЭСР деловая активность — добавленная стоимость предприятий любого размера и формы, включая корпорации, партнерства и индивидуальные предприятия — составляет 72 процента ВВП. Остальная часть поступает в основном от государства, некоммерческой деятельности и доходов домашних хозяйств от недвижимости (Иллюстрация 1).

Экспонат 1

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Измеряемый в ВВП на душу населения, вклад всего делового сектора утроился с 1960 года в среднем в основных странах ОЭСР пропорционально их общему экономическому росту. Компании обеспечивают 85% инвестиций в технологии и 85% роста производительности труда с 19 года.95, что больше, чем их вклад в ВВП.

Размер делового сектора незначительно различается в каждой из крупнейших экономик, и их доля остается неизменной на протяжении последних 60 лет. За этой стабильностью скрываются значительные глубинные сдвиги, в частности, рост доходов корпораций на сумму более 1 миллиарда долларов, что увеличило их глобальные доходы на 60 процентов по сравнению с ВВП их родной страны с 1995 года.

Потоки экономической стоимости от компаний к домохозяйствам по восьми путям, из которых доход от труда и потребительский излишек являются крупнейшими прямыми путями

Общий бизнес-сектор ОЭСР, описанный выше, включает компании всех типов и представляет собой валовую добавленную стоимость в размере 44 триллионов долларов США. На протяжении большей части этого документа мы сужаем наше внимание до подмножества крупных корпораций в ОЭСР с доходом, превышающим 1 миллиард долларов США, — всего около 5000 компаний, которые вместе имеют доход 40 триллионов долларов и валовую добавленную стоимость в размере 17 триллионов долларов в 2018 году.

Используя этот набор данных, мы определили восемь путей, по которым экономическая стоимость корпораций перетекает в домохозяйства и экономику (Иллюстрация 2).

Экспонат 2

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Пять непосредственно измеримых денежных потоков: доход от труда, доход от капитала, налоги, инвестиции в основной капитал и платежи поставщикам. Деньги, протекающие через платежные и инвестиционные каналы поставщиков, проходят через другие компании и попадают в домохозяйства и экономику.

Шестое — потребительский излишек (разница между тем, что потребители готовы платить, и тем, что они платят), который мы оцениваем.

- Чтобы замедлить отток, уделяйте больше внимания тому, что действительно нужно работникам.

- Грядущая буря: возможность переупорядочить отрасль здравоохранения

- Что-то грядет: как американские компании могут повысить устойчивость, пережить спад и процветать в следующем цикле

- Ускорение перехода к нулевому путешествию

- Этика данных: что это значит и что для этого нужно

Два последних пути — это отрицательные и положительные вторичные эффекты, которые мы не оцениваем всесторонне, за исключением примеров воздействия на окружающую среду и вклада в общий рост факторной производительности (неучтенного в дополнительных затратах труда или капитала).

Мы обнаружили, что трудовой доход является крупнейшим прямым путем, при этом заработная плата и льготы составляют 0,25 доллара на каждый доллар дохода. Чуть более половины, 0,58 доллара на каждый доллар, идет поставщикам (крупным и малым компаниям), что отражает ту роль, которую они играют, позволяя корпорациям создавать и поставлять свои продукты и услуги.

Другим важным направлением является потребительский излишек, который, по нашим оценкам, составляет около 0,40 доллара на доллар дохода.

Эти пути изменились за последние 25 лет. Среди ключевых изменений: доход от капитала вырос, а доход от труда и платежи поставщикам снизились.

При сравнении двух периодов, 1994–1996 и 2016–2018 годов, самым большим изменением стало увеличение на две трети траектории дохода от капитала, с 0,04 до 0,07 доллара на доллар дохода. Применительно к 40 триллионам долларов дохода, представленному нашим большим набором данных компании, эта разница в 0,03 доллара составляет увеличение дохода от капитала на 1,2 триллиона долларов.

Траектория трудового дохода сократилась на 0,02 доллара, или на 6 процентов. Труд на доллар дохода упал на 15 процентов, а заработная плата выросла только на 11 процентов. Прирост производительности составил 25 процентов в реальном выражении, что значительно больше, чем рост заработной платы, прирост которой от производительности труда пошел преимущественно на доход от капитала.

Инвестиции в нематериальные активы выросли более чем в три раза по отношению к выручке за этот период, в то время как инвестиции в материальные активы сократились вдвое.

Платежи поставщиков также снизились на 0,02 доллара США, или на 4 процента. Снижение было особенно резким для поставщиков, которые были малыми и средними предприятиями, у которых наблюдалось 10-процентное падение доли платежей поставщикам в Соединенных Штатах, с аналогичными моделями в других странах. Доля отечественных поставщиков в каждой стране также снизилась; примерно половина этого снижения платежей поставщикам пришлась на иностранных поставщиков из ОЭСР, а другая половина — на поставщиков из стран, не входящих в ОЭСР.

Налоговая динамика в целом оставалась стабильной, поскольку снижение корпоративных налогов, особенно в Соединенном Королевстве и США, было компенсировано небольшим повышением налогов на производство, особенно в Японии, и подоходного налога с корпораций во Франции.

Кластеризация компаний по тому, как они делают то, что они делают, выявляет восемь различных архетипов компаний, которые различаются по своим моделям воздействия на экономику и домохозяйства

Мы сгруппировали крупные корпорации по восьми архетипам: Первооткрыватели, Технологи, Эксперты, Доставщики, Создатели, Строители, Заправщики и Финансисты. Мы основывали кластеризацию на факторных затратах компаний (например, на труд, физический и нематериальный капитал), на том, как они создают экономическую стоимость (например, на структуре затрат и расходах на НИОКР), и на их относительном влиянии на экономику по восьми путям. .

Некоторые из восьми, в том числе Топливщики и Финансисты, следуют традиционным линиям секторов, но другие выглядят совершенно по-другому.

- Первооткрыватели имеют высокий доход от НИОКР, интеллектуальной собственности и капитала. К ним относятся фармацевтические и биотехнологические компании, а также некоторые компании по производству товаров для дома, которые в значительной степени полагаются на исследования и разработки и интеллектуальную собственность, чтобы дифференцировать свою продукцию.

- Доставщики имеют высокий уровень занятости и большие расходы поставщиков, типичные для розничной торговли и распределения. К ним относятся некоторые производители, такие как компании по производству обуви и роскошной одежды, которые также несут высокие затраты на маркетинг; в то время как на доставщиков приходится 16 процентов дохода, в них работает 29процент работников в нашем наборе данных крупных корпораций.

- Технологи , занимающиеся аппаратным и программным обеспечением, цифровой розничной торговлей и средствами массовой информации, имеют высокие научно-исследовательские и опытно-конструкторские работы и способствовали росту производительности в экономике; они также внесли свой вклад в потребительский излишек за счет резкого снижения цен (а также повышения качества) с течением времени.

- Эксперты включают, среди прочего, коммерческие больницы, службы здравоохранения, компании, предоставляющие бизнес-услуги, и частные университеты. Эксперты особенно полагаются на высококвалифицированных работников и выделяют наибольшую долю своей добавленной стоимости на вознаграждение сотрудников.

- Заправщики — это нефтяные, газовые и угольные компании, которые добывают, распределяют и продают топливо. Они делают большие физические инвестиции, имеют самую высокую производительность труда и заработную плату, платят самые высокие налоги на производство и имеют самые высокие выбросы.

- Финансисты — это банки, страховые компании и компании, занимающиеся недвижимостью. Они помогают оценить риск и предоставляют капитал и финансовые услуги для экономической деятельности домашних хозяйств, предприятий, коммерческих экосистем и правительства. У них самый высокий общий доход от капитала среди всех архетипов и самые высокие налоги. Они также платят высокую заработную плату.

- Строители включают коммунальные, телекоммуникационные и транспортные компании, которые строят, используют и эксплуатируют физическую инфраструктуру, а также производителей материалов и химикатов. У них вдвое больше физических активов, чем в среднем, и, наряду с заправщиками, самый высокий уровень выбросов 1 и 2.

Другие производители сгруппированы в Makers, который является крупнейшим архетипом, на долю которого приходится около 25 процентов доходов всех компаний и 27 процентов занятости. Мейкеры близки к среднему или выше среднего по своему влиянию по всем направлениям, делая свой вклад по каждому пути высоким и большим, чем у большинства в абсолютном выражении. Интенсивность их занятости, чуть выше среднего по архетипам, в сочетании с высокой заработной платой делает их трудовой доход одним из самых высоких среди всех архетипов, на 20 процентов выше среднего. Они также внесли свой вклад в потребительский излишек за счет снижения цен на некоторые товары, такие как автомобили и текстиль.

Хотя характеристики архетипов одинаковы в разных странах, их распространенность различается. Например, на производителей приходится более одной трети общего дохода компаний в Германии и Японии, но только одна пятая в США, где проживает наибольшая доля технологов (Иллюстрация 3).

Экспонат 3

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Изменения в сочетании архетипов объясняют большую часть снижения доходов от труда, в то время как эволюция архетипов объясняет большую часть увеличения доходов от капитала, потребительских излишков и платежей поставщикам

Создатели и Строители долгое время были преобладающими архетипами и опорами индустриальной экономики, но их доля в общем доходе крупных корпораций за последнюю четверть века резко сократилась, упав на 12 и 2 процентных пункта соответственно. Доля доходов Первооткрывателей немного сократилась, в то время как относительная доля всех остальных архетипов увеличилась, при этом больше всего выросли Финансисты, Эксперты и Доставщики.

Такие сдвиги в относительном размере архетипов повлияли на пути. Например, архетипы, доля доходов которых выросла, в среднем вносят меньший вклад в трудовой доход, чем архетипы, доля которых сокращается, особенно Создатели. На это изменение приходится две трети общего снижения трудовых доходов в компаниях.

Эволюция архетипов также приводит к смещению путей. Траектория меньшего трудового дохода также связана с резким падением числа сотрудников на доллар дохода за последние 25 лет (падение на 30–40 процентов в постоянном долларовом выражении) для экспертов, заправщиков и строителей. Это снижение числа сотрудников на доллар дохода перевесило положительный рост реальной заработной платы всех трех архетипов. У этих трех также был самый низкий рост дохода от капитала, даже несмотря на то, что они расширили свои платежные пути поставщикам.

И наоборот, у технологов, финансистов и первооткрывателей был самый высокий рост доходов от капитала и трудовых доходов, поскольку они увеличили свою долю валовой добавленной стоимости и уменьшили свои платежи поставщикам. Хотя все архетипы приносили больший доход от капитала, только на эти три архетипа приходилось две трети общего роста траектории дохода от капитала в расчете на доллар дохода.

Одним из самых больших положительных последствий для всех домохозяйств стал рост потребительского излишка, прежде всего у Технологов и Производителей, чьи цены упали на 50 и 20 процентов соответственно, а объемы продаж выросли больше всего в абсолютном выражении.

В целом, основные атрибуты каждого архетипа стали более выраженными за последние 25 лет. Например, технологи и первооткрыватели увеличили свой запас нематериальных активов, расходы на НИОКР и капитальный доход больше, чем другие архетипы. Доставщики увеличили свою долю занятости на девять процентных пунктов, что является самым большим показателем на сегодняшний день. Топливщики добавили физический капитал, в то время как большинство других сократили их. Эксперты увеличили заработную плату почти на 40 процентов, самый большой рост.

Домохозяйства с высокими доходами больше всего выиграли от закономерностей и изменений в экономическом воздействии корпораций с течением времени, но с некоторыми различиями в странах

Десять процентов самых богатых домохозяйств в Соединенных Штатах увеличили свою долю дохода от капитала до 66 процентов в 2018 году с 59 процентов в 1995 году и получили 30 процентов своего дохода за счет дохода от капитала. Это сопоставимо с 26 процентами в Германии и 23 процентами в Японии, где домохозяйства меньше зависят от корпоративных доходов и больше зависят от государственных пенсий.

С 1995 года доход от труда также немного концентрируется в домохозяйствах с более высоким доходом. Нажав на интерактивную выставку ниже, можно сравнить, как доход от труда, доход от капитала и налоги поступают в различные сегменты домохозяйств в Германии, Японии и США.

Интерактивный

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Для потребителей повышение цен на здравоохранение и образование сузило путь потребительского излишка, предоставленный экспертами и первооткрывателями, особенно домохозяйствам с низкими доходами. Все домохозяйства выиграли от стабильных или снижающихся цен на торгуемые товары Создателей и продукцию Технологов, поскольку выгоды от инноваций передаются потребителям. Тем не менее, верхний квинтиль домохозяйств увеличил свою долю в общих потребительских расходах отчасти потому, что эти домохозяйства могут позволить себе более высокие расходы на здравоохранение, образование и жилье, в то время как домохозяйства с более низкими доходами столкнулись с проблемой, связанной с тем, что большая часть их доходов идет на нужды населения. рост цен на эти предметы первой необходимости.

Меняющееся влияние корпораций на домохозяйства имеет важные последствия и потребует дальнейших исследований

Вычисляя это (пока что), мы обнаруживаем, что то, что оставалось верным в течение последней четверти века (и дольше), заключается в том, что деловая активность, в том числе деятельность корпораций, продолжает вносить основной вклад в экономику и ее рост. Однако многое изменилось в характере воздействия, так как одни пути сократились, а другие выросли, а одни корпоративные архетипы стали более распространенными, а другие — менее распространенными.

Эти изменения имеют важные последствия для экономики и ее заинтересованных сторон, особенно домохозяйств. Кроме того, это исследование (и его пробелы) поднимает вопросы для дальнейших исследований, а также соображения для лидеров, особенно в бизнесе и политике. Компании, например, могли бы использовать это исследование, чтобы лучше понять модели и последствия их собственного воздействия на экономику и заинтересованные стороны. Политические лидеры могли бы подумать о влиянии на свою экономику и о том, как подчеркнуть положительные стороны, использовать возможности и решать проблемы.

Мы планируем рассмотреть некоторые из этих вопросов в наших будущих исследованиях. А пока мы приветствуем обсуждение выводов, сделанных в этой статье.

Исследование с использованием данных на уровне компании | Бюро экономического анализа США (BEA)

Документы, перечисленные ниже, сообщают о результатах исследований академических экономистов, которым был предоставлен доступ к конфиденциальным бизнес-данным BEA о многонациональных фирмах и трансграничной торговле услугами в качестве неоплачиваемых специальных присяжных исследовательских консультантов Бюро. Статьи перечислены в обратном хронологическом порядке по следующим двум категориям: (i) опубликованные статьи (включая статьи, которые будут опубликованы в определенных публикациях) и (ii) неопубликованные статьи, выпущенные в рамках серии институциональных рабочих документов.

Мнения, выраженные в этих документах, принадлежат исключительно авторам и не обязательно отражают точку зрения Бюро экономического анализа США или Министерства торговли США.

Published Papers

James F. Albertus, Brent Glover, and Oliver Levine

Journal of Financial Economics (доступен в Интернете с июня 2021 г.), (в печати, корректура)

Lee Branstetter, Britta Glennon, and J. Bradford Jensen

В К. Фрице Фоули, Джеймсе Хайнсе и Дэвиде Весселе, ред., Global Goliaths: Multinational Corporations in the 21st Century, Washington, DC: Brookings Institution Press, Spring 2021, 299-336

Линдсей Олденски

В К. Фрице Фоули, Джеймсе Хайнсе и Дэвиде Весселе, ред., Global Goliaths: Multinational Corporations in the 21st Century, Washington, DC: Brookings Institution Press, Spring 2021, 227-356

Брайан К. Ковак, Линдси Олденски и Николас Слай

Review of Economic and Statistics 103, no. 2 (май 2021 г.): 381-396

- Предыдущий рабочий документ (октябрь 2017 г. )

Юджин Чон и Джордан И. Сигел

Journal of International Business Studies 51, no. 7 (сентябрь 2020 г.): 1142-1160

Хизер Берри

Journal of International Business Studies 51, no. 6 (август 2020 г.): 963-985

Л. Камран Билир и Эдуардо Моралес

Журнал политической экономии 128, вып. 4 (апрель 2020 г.): 1566-1625

- Предыдущий рабочий документ (ноябрь 2018 г.)

Майкл В. Фолкендер, Кристин В. Хэнкинс и Митчелл А. Петерсен

The Review of Financial Studies 32, no. 9 (сентябрь 2019 г.): 3299–3334

Ребекка Лестер

Журнал бухгалтерских исследований 57, вып. 4 (сентябрь 2019 г.): 1059-1114

- Предыдущий рабочий документ (февраль 2019 г.)

Джеймс Альбертус, Брент Гловер и Оливер Левин

Journal of Monetary Economics 105 (август 2019 г.): 24–40

- Предыдущий рабочий документ (февраль 2019 г.)

Л. Камран Билир, Давин Чор и Калина Манова

European Economic Review 115 (июнь 2019 г. ): 192-220

- Предыдущий рабочий документ (ноябрь 2018 г.)

Сара Э. Вулфолдс и Джордан Сигел

Журнал стратегического управления 40, №. 3 (март 2019 г.): 432-462

Ли Г. Бранстеттер, Бритта Гленнон и Дж. Брэдфорд Дженсен

In Josh Lerner and Scott Stern, eds., Innovation Policy and the Economy , Volume 19, Chicago: NBER и University of Chicago Press, 2018, 1-37

Хизер Берри

Организационные науки 29, вып. 5 (сентябрь-октябрь 2018 г.): 855-872

Костас Арколакис, Наталия Рамондо, Андрес Родригес-Клэр и Стивен Йипл

American Economic Review 108, no. 8 (август 2018 г.): 2128-2173

- Предыдущий рабочий документ (май 2017 г.)

Дженнифер Л. Блуин, Лесли А. Робинсон и Дж. Сейдман

Contemporary Accounting Research 35, no. 1 (весна 2018 г.): 87-116

- Предыдущий рабочий документ (октябрь 2013 г.)

Уолтер Г. Парк и Падмашри Гель-Сампат

In UNCTAD, ed., Trade and Development Report 2017 , Chapter 6, Geneva: United Nations, 2017, 119-145

Olena Ivus, Walter G. Park, and Kamal Saggi

Journal of International Business Studies 48, вып. 7 (сентябрь 2017 г.): 808-836

Хизер Берри

Журнал международных бизнес-исследований 48, вып. 7 (сентябрь 2017 г.): 787-807

Хизер Берри

Хуан Алькасер, Брюс Когут, Кэтрин Томас и Бернард Инь Юнг, ред., Достижения в области стратегического управления: география, местоположение и стратегия , том 36, Нью-Йорк: Springer, 2017, 9-48

Леонардо Баччини, Пабло Пинто и Стивен Веймут

Международная организация 71, нет. 2 (весна 2017 г.): 373-395

Хизер Берри и Асим Каул

Журнал стратегического управления 37, вып. 11 (ноябрь 2016 г.): 2275-2290

Майкл Фолкендер и Джейсон М. Смит

Journal of Financial Economics 122, вып. 1 (октябрь 2016 г.): 1-20

- Предыдущий рабочий документ (июль 2014 г.)

Елена Ивус, Уолтер Дж. Парк и Камал Сагги

Экономическое расследование 54, no. 2 (апрель 2016 г.): 1068-1085

- Предыдущий рабочий документ

Михир А. Десаи, К. Фриц Фоли и Джеймс Р. Хайнс-младший

Обзор экономики и статистики 98, нет. 1 (март 2016 г.): 132-139

- Предыдущий рабочий документ (июль 2014 г.)

Наталья Рамондо, Вероника Раппопорт и Ким Дж. Рул

Journal of International Economics 98, no. 1 (январь 2016 г.): 51-59

- Предыдущий рабочий документ (август 2015 г.)

Дж. Брэдфорд Дженсен, Деннис П. Куинн и Стивен Веймут

Международная организация 69, no. 4 (осень 2015 г.): 913-947

- Предыдущий рабочий документ (август 2014 г.)

Эмили Бланшар и Ксения Мачке

Обзор экономики и статистики 97, вып. 4 (октябрь 2015 г.): 839-854

- Предыдущий рабочий документ (апрель 2014 г.)

Хизер Берри

Журнал Академии управления 58, вып. 5 (октябрь 2015 г.): 1438-1458

Хосе Л. Филлат, Стефания Гаретто и Линдсей Олденски

Journal of International Economics 96 , no. 1 (май 2015 г.): 37-54

- Предыдущий рабочий документ (февраль 2015 г.)

Хизер Берри и Асим Каул

Менеджмент 61, нет. 5 (май 2015 г.): 1052-1071

Мишель Хэнлон, Ребекка Лестер и Родриго Верди

Journal of Financial Economics 116, no. 1 (апрель 2015 г.): 179-196

- Предыдущий рабочий документ (май 2014 г.)

Кристи Бриггс и Уолтер Г. Парк

Журнал международной торговли и экономического развития 23 , №. 8 (2014): 1112-1144

- Предыдущий рабочий документ (сентябрь 2013 г.)

Авраам Эбенштейн, Энн Харрисон, Маргарет Макмиллан и Шеннон Филлипс

Обзор экономики и статистики 96 , no. 4 (октябрь 2014 г.): 581-595

- Предыдущий рабочий документ (июнь 2009 г.)

Пол Антрас и Стивен Р. Йипл

В Gita Gopinath, Elhanan Helpman, and Kenneth Rogoff, eds., Handbook of International Economics Volume 4, Amsterdam: Elsevier, 2014, 55-130

- Предыдущий рабочий документ (январь 2013 г.)

Л. Камран Билир

American Economic Review 104, нет. 7 (июль 2014 г.): 1979–2013 гг.

- Предыдущий рабочий документ (сентябрь 2013 г.)

Хизер Берри

Журнал стратегического управления 35, вып. 6 (июнь 2014 г.): 869-890

Брюс А. Блониген, Линдси Олденски и Николас Слай

Американский экономический журнал: экономическая политика 6, вып. 2 (май 2014 г.): 1–18

- Предыдущий рабочий документ (март 2013 г.)

Линдси Олденски

Обзор производственных и трудовых отношений 67 (май 2014 г.)

- Предыдущий рабочий документ (декабрь 2012 г. )

Лесли А. Робинсон и Филлип С. Стокен

Journal of Accounting Research 51, no. 5 (декабрь 2013 г.): 1261-1297

Натан М. Дженсен

Ежеквартальный журнал международных исследований 57, вып. 3 (сентябрь 2013 г.): 440–448

Наталья Рамондо, Вероника Раппопорт и Ким Дж. Рул

Review of Economic Studies 80, no. 41 (октябрь 2013 г.): 1582-1621

- Предыдущий рабочий документ (февраль 2013 г.)

К. Фриц Фоли и Уильям Р. Керр

Менеджмент 59, нет. 7 (июль 2013 г.): 1529-1544

- Предыдущий рабочий документ (август 2012 г.)

Гуру Сетупати

European Economic Review 62 (август 2013 г.): 73-97

Вольфганг Келлер и Стивен Росс Йипл

American Economic Review 103, no. 4 (июнь 2013 г.): 1414-1444

- Предыдущий рабочий документ (август 2012 г.)

Хизер Берри

Организационная наука 24, нет. 1 (январь-февраль 2013 г.): 246-261

Линдсей Олденски

Международная экономика № 131 (3 кв. 2012 г.): 5-21

- Предыдущий рабочий документ (сентябрь 2012 г.)

Джордан И. Сигел, Амир Н. Лихт и Шалом Х. Шварц

Организационные науки 24, no. 4 (июль-август 2013 г.)

- Предыдущий рабочий документ (июнь 2012 г.)

Дженнифер Л. Блуин, Линда К. Крулл и Лесли А. Робинсон

The Accounting Review 87 , no. 5 (сентябрь 2012 г.): 1463-1491

Линдси Олденски

Журнал международной экономики 87, вып. 2 (июль 2012 г.): 312-322

- Предыдущий рабочий документ (октябрь 2011 г.)

Walter G. Park

Review of World Economics 148 , no. 1 (апрель 2012 г.): 151-180

Энн Э. Харрисон и Маргарет С. Макмиллан

Обзор экономики и статистики 93 , нет. 3 (август 2011 г.): 857-875

- Предыдущий рабочий документ (январь 2010 г. )

Дхаммика Дхармапала, К. Фриц Фоли и Кристен Дж. Форбс

Journal of Finance 66, no. 3 (июнь 2011 г.): 753-787

- Предыдущий рабочий документ (апрель 2010 г.)

Пол Антрас и К. Фриц Фоли

В книге Роберта Дж. Барро и Джонг-Ва Ли, изд., Издержки и выгоды региональной экономической интеграции , Нью-Йорк, Нью-Йорк: Oxford University Press, 2011, 208-240

- Предыдущий рабочий документ (апрель 2009 г.)

Lee Branstetter, Raymond Fisman, C. Fritz Foley и Kamal Saggi

Journal of International Economics 83, no. 1 (январь 2011 г.): 27–36

- Предыдущий рабочий документ (август 2010 г.)

Рема Ханна

Американский экономический журнал: прикладная экономика 2 , нет. 3 (июль 2010 г.): 158-89

Lee Branstetter and C. Fritz Foley

In Robert C. Feenstra and Shang-Jin Wei, ed., Растущая роль Китая в мировой торговле , Чикаго: University of Chicago Press, 2010, 513-539

- Предыдущий рабочий документ (февраль 2008 г. )

Вольфганг Келлер и Стивен Р. Йепл

Обзор экономики и статистики 91, вып. 4 (ноябрь 2009 г.): 821-831