ЧОУ ВО “ИСГЗ” – Факультет управления, экономики и права

Об институте

Частное образовательное учреждение «Институт социальных и гуманитарных знаний» – первый негосударственный вуз г. Казани, созданный в 1991 году.

В ИСГЗ можно получить образование по таким программам как среднее профессиональное образование, бакалавриат, магистратура и аспирантура.

Обучение в институте по всем направлениям и специальностям ведется в очной, заочной и очно-заочной формах. Кроме того, осуществляется подготовка специалистов с ускоренным сроком обучения для лиц с высшим и средним профессиональным образованием, соответствующим профилю избранной специальности.

ИСГЗ – интернациональный вуз, в нем обучаются представители многих национальностей России и ближнего зарубежья. Наш институт – зеркало интернациональной политики Республики Татарстан. Сегодня Институт социальных и гуманитарных знаний – динамично развивающийся вуз, и главное, – здесь готовят настоящих специалистов, востребованных структурами разных уровней города Казани и Республики Татарстан.

Подробнее

| Телефон: +7(843) 292-09-19 |

Декан факультета: Валиева Арина Рафаилевна, кандидат юридических наук |

| E-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. |

|

| Адрес: 420111, Республика Татарстан, г. Казань, ул. Профсоюзная, д. 13/16 |

Положение о факультете |

Главной целью

Факультет управления экономики и права создан в сентябре 2017 года и является структурным подразделением института.

ОСНОВНЫЕ ЗАДАЧИ ФАКУЛЬТЕТА:

- Управление деятельностью входящих в состав факультета кафедр и предметно-цикловых комиссий (ПЦК) по реализации основных образовательных программ высшего образования и программ подготовки специалистов среднего звена;

- Организация, координация и контроль учебной, методической, научной и воспитательной работы входящих в состав факультета кафедр и ПЦК;

- Обеспечение качества образования, соответствующего современным потребностям гражданина и российского общества;

- Воспитание высоконравственных, физически и духовно развитых членов общества с активной гражданской позицией.

В настоящее время в структуре факультета работают следующие кафедры и ПЦК:

Юридическое отделение

- Кафедра конституционного и административного права;

- Кафедра теории и истории государства и права;

- Кафедра гражданского права и процесса;

- Кафедра уголовного права и процесса;

- Кафедра предпринимательского права;

- Кафедра международного и европейского права

Отделение управления и экономики

- Кафедра философии и гуманитарных дисциплин;

- Кафедра менеджмента;

- Кафедра бухгалтерского учета и финансов;

- Кафедра экономики и предпринимательства;

- Кафедра государственного и муниципального управления;

- Кафедра прикладной информатики и математики;

- Кафедра перевода и теоретической лингвистики

Отделение среднего профессионального образования

- ПЦК общеобразовательных и гуманитарных дисциплин;

- ПЦК учётно-экономических дисциплин и дисциплин банковского дела;

- ПЦК юридических дисциплин;

- ПЦК гостиничного сектора

- Назад

- Вперед

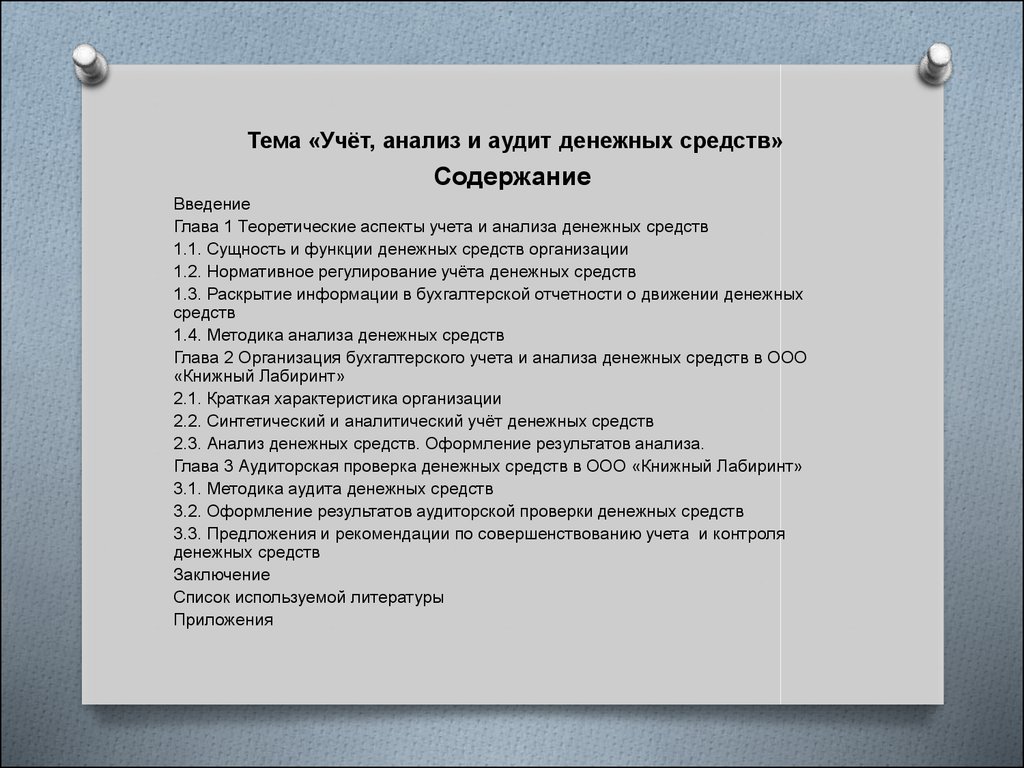

Темы курсовых работ Бухгалтерский финансовый учет

Заказать курсовую

1. Предмет, объекты, цели и концепции финансового учета.

Предмет, объекты, цели и концепции финансового учета.

2. Система нормативного регулирования финансового учета в Российской Федерации.

4. Предмет, объекты, цели и концепции бухгалтерского учета.

5. Влияние выбора учетной политики предприятия на результаты ее хозяйственной деятельности.

6. Характеристика учетной политики предприятия.

7. Основное содержание и порядок ведения учета финансовых операций и ценностей, не принадлежащих предприятию.

8. Бухгалтерский финансовый учет в информационной системе управления экономикой предприятия.

9. Финансовый учет как система отражения движения денежных средств в процессе предпринимательской деятельности.

11. Учет вложений во внеоборотные активы.

12. Учет основных средств.

13. Учет нематериальных активов.

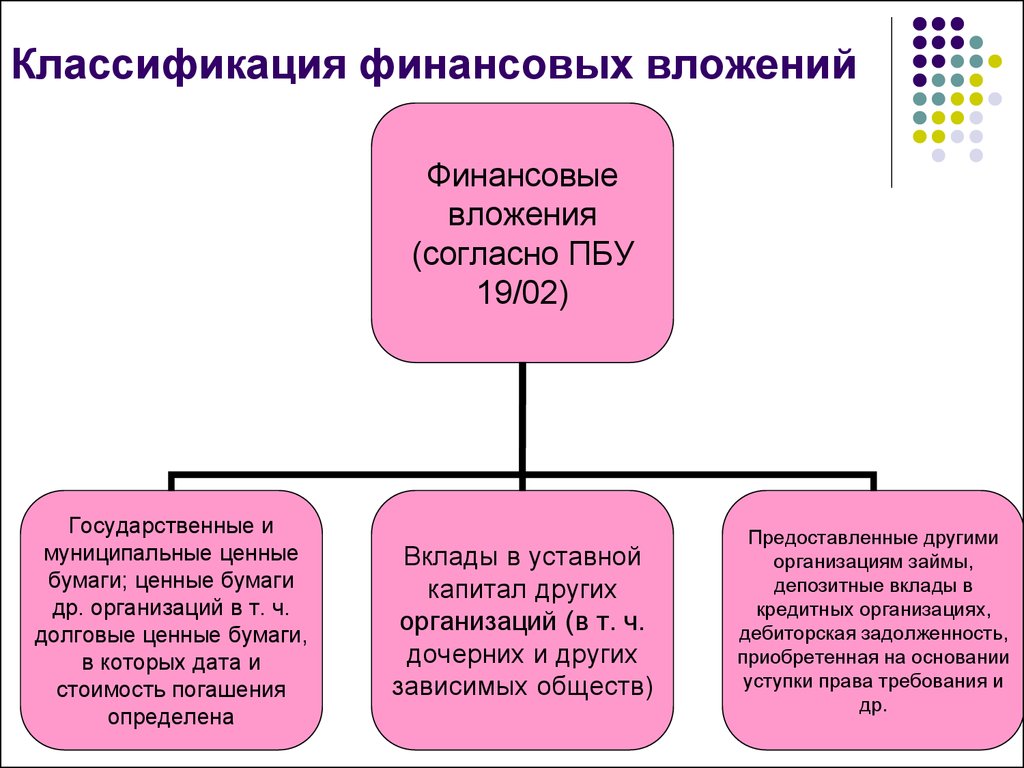

14. Учет финансовых вложений.

15. Учет материальных запасов.

16. Учет расчетов с подотчетными лицами.

17. Учет расчетов по оплате труда.

18. Учет затрат на производство.

19. Учет выпуска готовой продукции и ее продажи.

20. Учет расчетов с поставщиками и подрядчиками.

21. Учет расчетов с покупателями и заказчиками.

23. Учет расчетов с бюджетом.

24. Учет займов, предоставленных другим организациям.

25. Учет финансовых кредитов, полученных от других организаций.

26. Учет коммерческих кредитов, полученных от других организаций.

27. Учет финансовых результатов.

28. Учет собственного капитала.

29. Порядок проведения и отражения в учете результатов инвентаризации имущества.

30. Понятие, оценка и признание расходов организации. Организация учета затрат, базовые принципы учета затрат.

31. Оценка и бухгалтерский учет незавершенного производства. Учет непроизводительных расходов и потерь.

32. Анализ финансового состояния организации по данным финансовой отчетности.

33. Уплата предприятием косвенных налогов в соответствии с действующим налоговым законодательством.

34. Уплата предприятием прямых налогов в соответствии с действующим налоговым законодательством.

35. Ведение регистров бухгалтерского учета.

36. Составление итоговой бухгалтерской отчетности.

37. Сводная бухгалтерская отчетность и порядок ее составления.

38. Состав и назначение забалансовых счетов, учет операций на забалансовых счетах.

Новый перечень тем

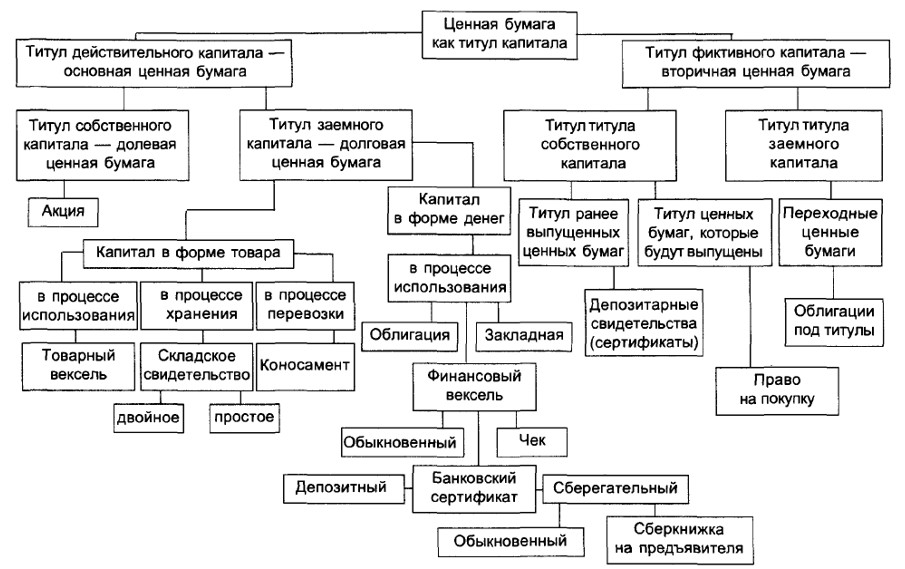

1. Актуальные вопросы учета и налогообложения ценных бумаг

2. Анализ финансового состояния организации по данным финансовой отчетности

3. бухгалтерская отчетность и ее состав

бухгалтерская отчетность и ее состав

4. бухгалтерские счета для учета затрат на производство

5. бухгалтерские счета: их виды и классификация. Корреспонденция счетов

6. бухгалтерский баланс, его строение и содержание. Типовые изменения баланса

8. бухгалтерский учет и налогообложение посреднических операций

9. бухгалтерский финансовый учет в информационной системе управления экономикой предприятия

10. ведение регистров бухгалтерского учета

11. влияние выбора учетной политики предприятия на результаты ее хозяйственной деятельности

12. внереализованные доходы и расходы и их отражение в налоговом учете

13. выборы формы учетной политики организации

14. документирование хозяйственных операций и отражение их в бухгалтерском учете

15. документы по учету труда и его оплате

16. доходы будущих периодов, их основные виды и порядок учета

издержки обращения в торговле

издержки обращения в торговле18. инвентаризация готовой продукции

19. инвентаризация денежных средств

20. инвентаризация имущества и обязательств

21. инвентаризация основных средств

22. инвентаризация расчетов

23. калькуляция себестоимости продукции

24. классификация затрат на производство

25. концепция бухгалтерского учета в рыночной экономике России

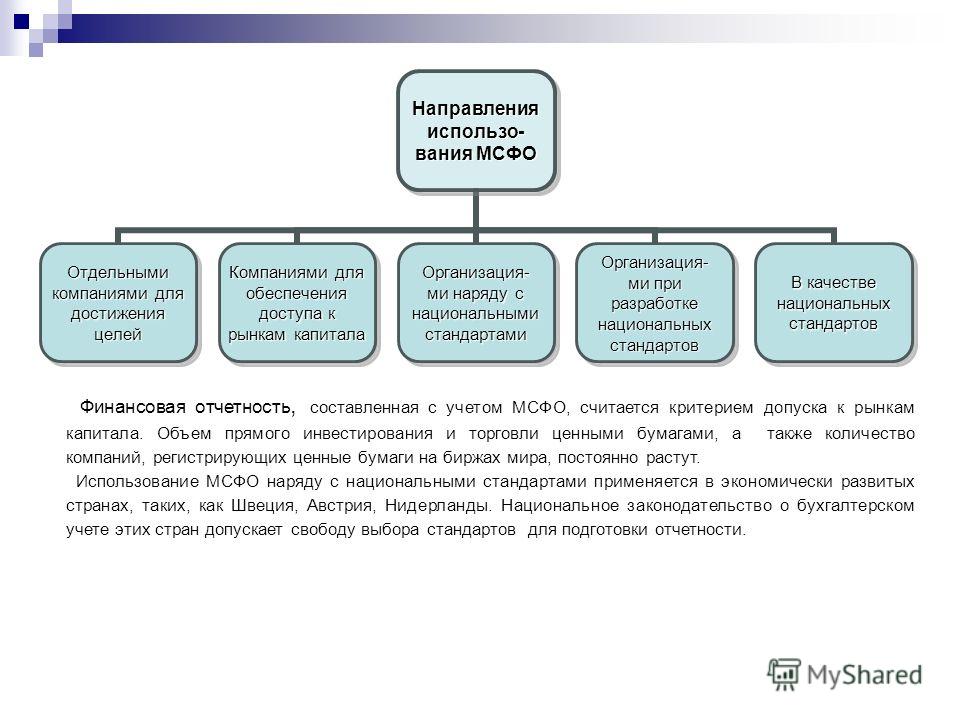

26. международные стандарты бухгалтерского учета

27. метод бухгалтерского учета: документация, инвентаризация, счета и двойная запись

29. налоговый учет доходов и расходов предприятия

30. налоговый учет, его цели и задачи

31. налогообложение при расчетах векселями за товары (работы, услуги)

32. общие положения о денежной системе, наличных и безналичных расчетах

33. организационно-правовые особенности предприятий и их влияние на поставку финансового учета в хозяйствующих субъектах

34.

организация бухгалтерского учета на предприятиях различных форм собственности

организация бухгалтерского учета на предприятиях различных форм собственности35. организация журнально-ордерной системы учета

36. основное содержание и порядок ведения учета финансовых операций и ценностей, не принадлежащих предприятию

37. основные правила ведения бухгалтерского учета

38. основные принципы бухгалтерского учета

39. особенности бухгалтерского учета в торговле

40. особенности бухгалтерского учета торговых операций

41. особенности исчисления и уплаты налога на прибыль малыми предприятиями

42. особенности учета кассовых операций в инвалюте

43. особенности формирования и учета уставного капитала

44. отражение в бухгалтерском учете операций по покупке и продаже иностранной валюты

45. оценка и бухгалтерский учет незавершенного производства. Учет непроизводительных расходов и потерь

46. оценка товарных запасов в торговле

47. первичные учетные документы

48.

переоценка основных фондов и ее учет

переоценка основных фондов и ее учет49. пересчет стоимости активов и обязательств, выраженной в инвалюте

50. план счетов бухгалтерского учета

51. платежи в Пенсионный фонд Российской Федерации и их учет

52. понятие дебиторской и кредиторской задолженности, сроки расчетов и исковой давности

53. понятие курсовой разницы и порядок отражения ее в бухгалтерском учете

54. понятие, оценка и признание расходов организации. Организация учета затрат, базовые принципы учета затрат

55. порядок ведения и отражения в учете кассовых операций

56. порядок выплаты дивидендов по акциям и процентов по облигациям

57. порядок исчисления пособий по временной нетрудоспособности

58. порядок обязательной продажи валютной выручки и учет этих операций

59. порядок отражения в бухгалтерском учете операций с векселями

60. порядок проведения и отражения в учете результатов инвентаризации имущества

61.

порядок совершения операций по специальному транзитному валютному счету и валютным счетам за рубежом

порядок совершения операций по специальному транзитному валютному счету и валютным счетам за рубежом62. порядок списания дебиторской и кредиторской задолженностей

63. порядок списания дебиторской и кредиторской задолженности

64. правила оценки статей бухгалтерской отчетности

65. правила проведения инвентаризации и оформления ее результатов

66. правовое регулирование бухгалтерского учета

67. предмет и метод бухгалтерского учета

68. предмет, объекты, цели и концепции бухгалтерского учета

69. предмет, объекты, цели и концепции финансового учета

70. премирование работников и учет начислений за выслугу лет, вознаграждений по итогам работы за год

71. премирование работников и учеты начислений за выслугу лет, вознаграждений по итогам работы за год

72. расчеты с бюджетом и внебюджетными фондами и их отражение в бухгалтерском учете

регистры бухгалтерского учета

73. сводная бухгалтерская отчетность и порядок ее составления

74.

синтетический и аналитический учет расчетов с персоналом по оплате труда

синтетический и аналитический учет расчетов с персоналом по оплате труда75. система нормативного регулирования бухгалтерского учета

76. система нормативного регулирования финансового учета в Российской Федерации

77. системы заработной платы, порядок ее исчисления

78. состав и назначение забалансовых счетов, учет операций на забалансовых счетах

79. состав и структура затрат на производство

80. состав, назначение и виды финансовой отчетности

81. составление итоговой бухгалтерской отчетности

82. составление сальдового оборотного баланса предприятия

83. структура финансового результата деятельности предприятия, порядок ее формирования и принципы учета

84. сущность, цели и задачи бухгалтерского учета

85. требуемая информация по бухгалтерской отчетности при проведении аудиторской проверки

86. уплата предприятием косвенных налогов в соответствии с действующим налоговым законодательством

87.

уплата предприятием прямых налогов в соответствии с действующим налоговым законодательством

уплата предприятием прямых налогов в соответствии с действующим налоговым законодательством88. управленческий учет, его цели и задачи

89. учет амортизации (износа) основных средств

90. учет амортизации основных средств, нематериальных активов и МБП

91. учет вложений во внеоборотные активы

92. учет во внешнеэкономической деятельности

93. учет выпуска готовой продукции и ее продажи

94. учет денежных средств

95. учет денежных средств на прочих счетах в банках

96. учет денежных средств, находящихся в аккредитивах, чековых книжках и иных платежных документах (кроме векселей)

97. учет денежных средств, находящихся на специальных счетах банка (депозитные вклады и др.)

98. учет долгосрочных финансовых вложений

99. учет заготовления и приобретения материалов

100. учет займов, предоставленных другим организациям

101. учет затрат на производство

102.

учет и оценка в бухгалтерском учете нематериальных активов

учет и оценка в бухгалтерском учете нематериальных активов103. учет источников собственных средств и целевых поступлений

104. учет капитальных вложений

105. учет капитальных вложений в основные средства

106. учет кассовых операций

107. учет коммерческих кредитов, полученных от других организаций

108. учет краткосрочных финансовых вложений

109. учет кредитов банков и заемных средств

110. учет материалов

111. учет материальных запасов

112. учет на малых предприятиях

113. учет нематериальных активов

114. учет операций по валютному счету

115. учет операций по расчетному счету

116. учет основных средств

117. учет отгрузки и реализации продукции

118. учет поступления и выбытия основных средств

119. учет приобретения и реализации импортных материалов, товаров и других материальных ценностей

120. учет производственных затрат

121.

учет расходов по оплате труда и социальному страхованию

учет расходов по оплате труда и социальному страхованию122. учет расчетов за продукцию и услуги

123. учет расчетов по оплате труда

124. учет расчетов с бюджетом

125. учет расчетов с использованием векселей

126. учет расчетов с персоналом

127. учет расчетов с подотчетными лицами

128. учет расчетов с покупателями и заказчиками

129. учет расчетов с поставщиками и подрядчиками

130. учет расчетов с разными дебиторами и кредиторами

131. учет реализации в розничной торговле

132. учет реализации ценных бумаг

133. учет собственного капитала

134. учет товарно-материальных ценностей

135. учет транспортных расходов

136. учет труда и заработной платы

137. учет удержаний из заработной платы работников

138. учет финансовых вложений

139. учет финансовых кредитов, полученных от других организаций

140. учет финансовых результатов

141.

учет экспортных операций

учет экспортных операций142. учетная политика организации

143. финансовый учет как система отражения движения денежных средств в процессе предпринимательской деятельности

144. финансовый учет, его цели и задачи

145. формы и системы, виды оплаты труда

146. характеристика учетной политики предприятия

147. ценные бумаги, их виды и бухгалтерский учет

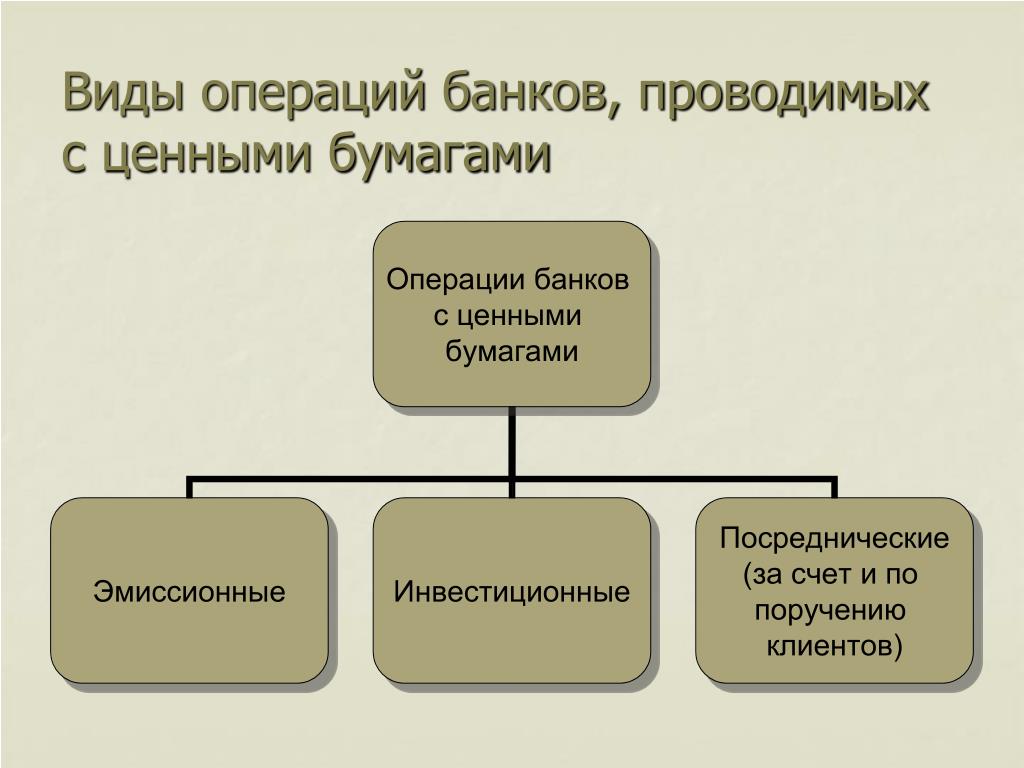

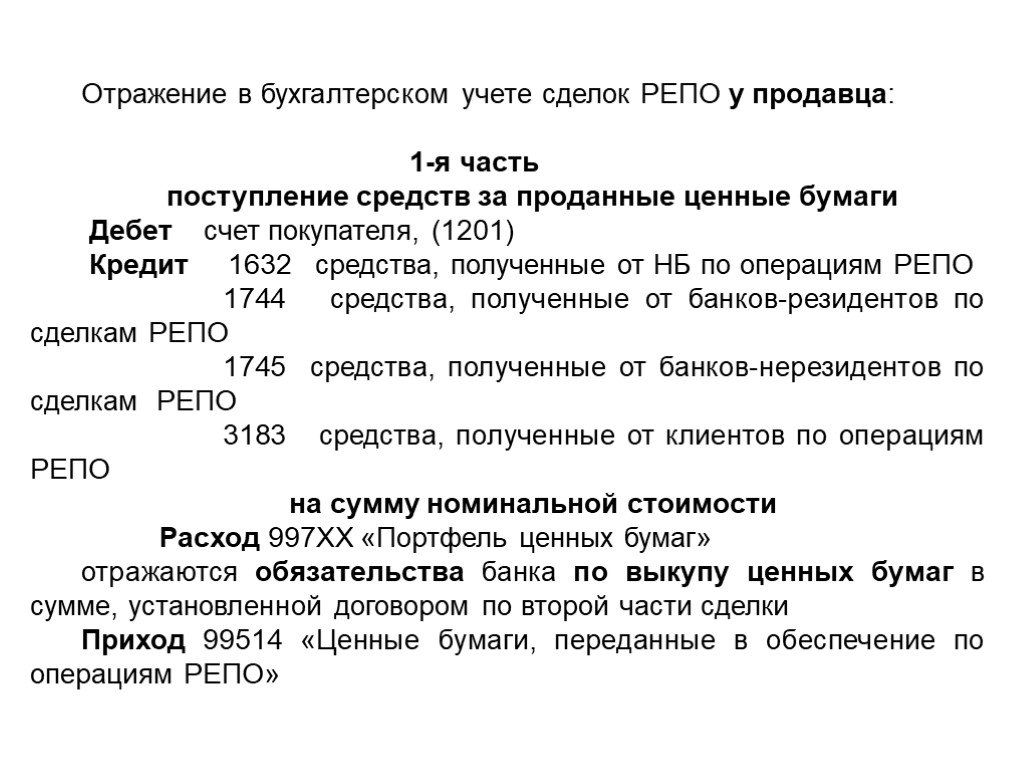

Учет инвестиций в долговые и долевые ценные бумаги

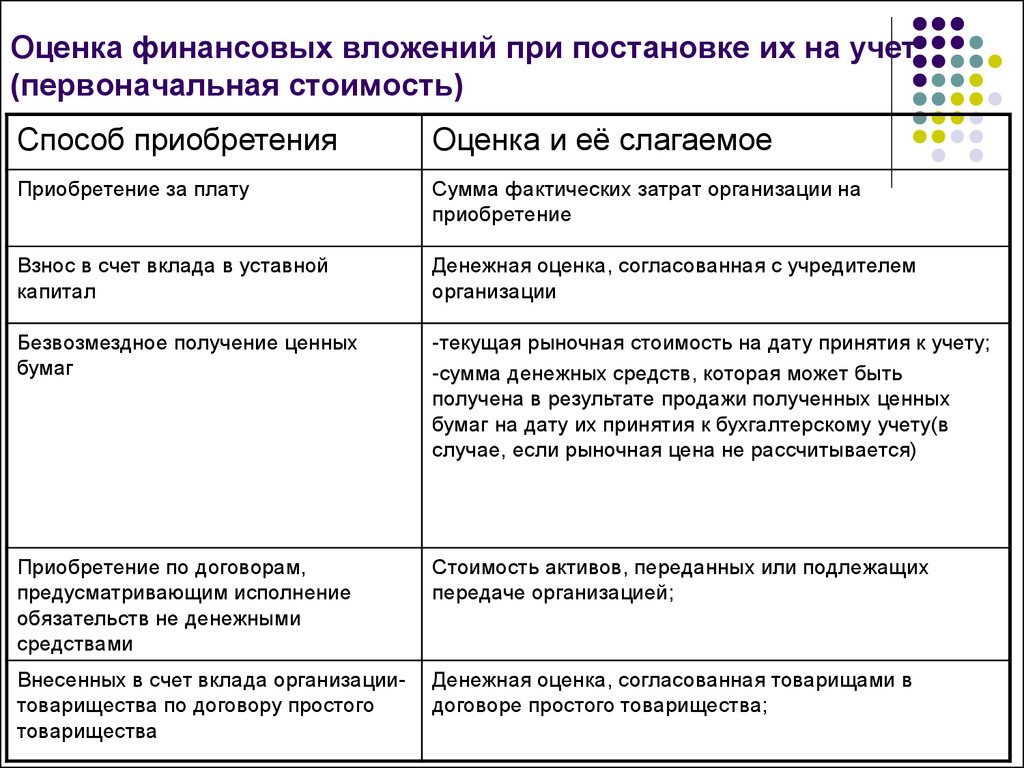

Требования к бухгалтерскому учету и финансовой отчетности для инвестиций в долговые и долевые ценные бумаги в соответствии с ОПБУ США по-прежнему остаются в центре внимания и сложности для составителей и пользователей финансовой отчетности. Эта бухгалтерская тема применима практически ко всем организациям, и инвестиции часто составляют значительный актив в финансовой отчетности. Цель этой статьи — предоставить обзор текущих требований к учету и отчетности в соответствии с ОПБУ США для инвестиций в долговые и долевые ценные бумаги.

Инвестиции в долевые ценные бумаги

Долевая ценная бумага – это любая ценная бумага, представляющая долю собственности в организации, примеры которой включают обыкновенные акции, привилегированные акции, другие классы акций, права на приобретение акций (например, варранты, колл-опционы, права) или права на продажу капитала (например, пут-опционы, форвардные контракты на продажу) по фиксированным или определяемым ценам.

Введение ASU 2016-01 внесло существенные изменения в модель учета инвестиций в долевые ценные бумаги, согласно которым практически все инвестиции в долевые ценные бумаги теперь должны учитываться по справедливой стоимости, а изменения справедливой стоимости включаются в состав прибыли. . Существует несколько исключений из этой модели оценки, состоящих в основном из инвестиций, которые необходимо классифицировать и учитывать по методу долевого участия, инвестиций, требующих консолидации, инвестиций, которые соответствуют практическому упрощению балансовой стоимости стоимости чистых активов (NAV), и инвестиций в акционерный капитал, которые не имеют легко определяемой справедливой стоимости и, таким образом, не отвечают критериям альтернативной оценки. В соответствии с альтернативой оценки предприятие может принять решение учитывать инвестиции по себестоимости за вычетом обесценения. Кроме того, в соответствии с вариантом оценки балансовая стоимость должна быть скорректирована, чтобы отразить любые обычные рыночные операции, наблюдаемые с теми же или подобными ценными бумагами эмитента, и такие корректировки приведут к балансовой стоимости, которая в настоящее время оценивается по справедливой стоимости в соответствии с АСК 820.

В соответствии с альтернативой оценки предприятие может принять решение учитывать инвестиции по себестоимости за вычетом обесценения. Кроме того, в соответствии с вариантом оценки балансовая стоимость должна быть скорректирована, чтобы отразить любые обычные рыночные операции, наблюдаемые с теми же или подобными ценными бумагами эмитента, и такие корректировки приведут к балансовой стоимости, которая в настоящее время оценивается по справедливой стоимости в соответствии с АСК 820.

Инвестиции в долевые ценные бумаги с легко определяемой справедливой стоимостью, как правило, классифицируются как краткосрочные в классифицированном балансе, даже если организация не обязательно намеревается продать ценные бумаги в течение года, поскольку такие инвестиции доступны для использования в текущих операциях . Инвестиции в акционерный капитал должны быть представлены отдельной строкой в балансе (или раскрыты в примечаниях к финансовой отчетности в отношении того, какая статья включает инвестиции в акционерный капитал). Требования к раскрытию информации о справедливой стоимости, включенные в ASC 820, применяются к инвестициям в долевые ценные бумаги, учитываемые по справедливой стоимости. Кроме того, по всем инвестициям в долевые инструменты организации должны раскрывать долю нереализованных прибылей и убытков, признанных в течение периода, которая относится к инвестициям в долевые инструменты, удерживаемым на отчетную дату, за каждый период, за который представляются результаты деятельности.

Требования к раскрытию информации о справедливой стоимости, включенные в ASC 820, применяются к инвестициям в долевые ценные бумаги, учитываемые по справедливой стоимости. Кроме того, по всем инвестициям в долевые инструменты организации должны раскрывать долю нереализованных прибылей и убытков, признанных в течение периода, которая относится к инвестициям в долевые инструменты, удерживаемым на отчетную дату, за каждый период, за который представляются результаты деятельности.

Инвестиции в долговые ценные бумаги

Долговая ценная бумага определяется как любая ценная бумага, представляющая отношения кредитора с юридическим лицом, примеры которых включают корпоративные облигации, конвертируемые долговые обязательства, муниципальные облигации, ценные бумаги Казначейства США, ценные бумаги правительственных агентств США, коммерческие бумаги, секьюритизированные долговые инструменты (включая ценные бумаги, обеспеченные ипотекой) и некоторые привилегированные акции, которые по их условиям должны быть либо выкуплены эмитентом, либо подлежат выкупу по выбору инвестора.

При приобретении и на каждую последующую отчетную дату организация должна классифицировать каждую приобретенную долговую ценную бумагу по одной из трех категорий, кратко изложенных ниже. Решение о классификации должно учитывать намерение организации и все факты и обстоятельства организации при принятии решения.

Учет долевых ценных бумаг

Долевая ценная бумага представляет собой инвестиции в акции, выпущенные другой компанией. Учет инвестиций в долевые ценные бумаги определяется объемом контроля и влияния на операционные решения, которые компания, приобретающая акции, имеет над компанией, выпускающей акции. Если приобретается менее 20% акций и отсутствует значительное влияние или контроль, инвестиции учитываются с использованием метод затрат . Если в собственности находится 20–50% акций, инвестор, как правило, может значительно влиять на компанию, в которую он инвестировал. Если предположить, что инвестор не контролирует количество должностей в совете директоров и не занимает ключевых руководящих должностей, эта инвестиция будет учитываться с использованием метода долевого участия . Если инвестор владеет 50% или более акций компании, считается, что существует значительное влияние и контроль, и инвестор сообщает о своих результатах, используя консолидированную финансовую отчетность . Хотя доля принадлежащих голосующих акций служит ориентиром, степень влияния и контроля используется для определения учета долевых ценных бумаг.

Если инвестор владеет 50% или более акций компании, считается, что существует значительное влияние и контроль, и инвестор сообщает о своих результатах, используя консолидированную финансовую отчетность . Хотя доля принадлежащих голосующих акций служит ориентиром, степень влияния и контроля используется для определения учета долевых ценных бумаг.

Затратный метод

Затратный метод учета инвестиций в акции отражает затраты на приобретение на счете активов «Инвестиции в акционерный капитал». Как и в случае долговых инвестиций, затраты на приобретение включают комиссионные и сборы, уплаченные за приобретение акций. Если 72 акции PWC Corporation приобретаются по рыночной цене 28 долларов и уплачивается брокерское вознаграждение в размере 25 долларов, запись о покупке будет следующей:

По мере получения дивидендов учитывается доход по дивидендам. Если корпорация PWC выплачивает денежный дивиденд в размере 1 доллара США на акцию, запись о получении дивиденда увеличивает (дебетует) денежные средства и увеличивает (зачисляет) доход от дивидендов.

Инвестиции в долевые инструменты, учитываемые по первоначальному методу, классифицируются либо как торговые ценные бумаги, либо как ценные бумаги, имеющиеся в наличии для продажи, и стоимость инвестиции корректируется до рыночной стоимости. Когда инвестиция в акционерный капитал, учитываемая по первоначальному методу, продается, прибыль или убыток признается в размере разницы между стоимостью ее приобретения и выручкой, полученной от продажи. Предположим, что 36 купленных акций PWC Corporation были проданы по цене 30 долларов за акцию и уплачено вознаграждение в размере 25 долларов. Запись о продаже увеличит (дебетует) денежные средства на полученную выручку в размере 1055 долларов США (36 × 30 долларов США = 1080 долларов США — комиссия в размере 25 долларов США), уменьшит (зачислите) инвестиции в акционерный капитал на 1020,60 долларов США (2041 долларов США ÷ 72 = 28,35 долларов США × 36 акций) и запишет прибыль от продажи на разницу в 34,40 доллара.

Метод долевого участия для учета инвестиций в акции используется, когда инвестор имеет возможность существенно влиять на операционную и финансовую политику или решения компании, в которую он инвестировал. Учитывая это влияние, инвестор корректирует стоимость своих инвестиций в акции для дивидендов, полученных от, и доходов (или убытков) корпорации, чьи акции были куплены. Полученные дивиденды учитываются как уменьшение стоимости инвестиций, поскольку дивиденды представляют собой частичный возврат инвестиций инвестора. Предположим, что The Sisters, Inc. приобрела 30% акций 2005 GROUP за 72 000 долларов США 1 января. В течение 2005 года ГРУППА выплатила дивиденды на общую сумму 30 000 долларов США, а чистая прибыль составила 150 000 долларов США. По методу долевого участия 9 долл.000 в виде дивидендов (30 000 долл. США × 30%), полученных The Sisters, Inc., уменьшит счет «Инвестиции в ГРУППУ 2005», а не будет отражена как доход от дивидендов. Та же самая учетная запись увеличит долю The Sisters, Inc. на 45 000 долларов США в 30% чистой прибыли (150 000 долларов США × 30%), поскольку они рассматривают свою долю чистой прибыли как выручку. В конце года остаток на счете “Инвестиции в 2005 ГРУПП” составит 108 000 долл.

Учитывая это влияние, инвестор корректирует стоимость своих инвестиций в акции для дивидендов, полученных от, и доходов (или убытков) корпорации, чьи акции были куплены. Полученные дивиденды учитываются как уменьшение стоимости инвестиций, поскольку дивиденды представляют собой частичный возврат инвестиций инвестора. Предположим, что The Sisters, Inc. приобрела 30% акций 2005 GROUP за 72 000 долларов США 1 января. В течение 2005 года ГРУППА выплатила дивиденды на общую сумму 30 000 долларов США, а чистая прибыль составила 150 000 долларов США. По методу долевого участия 9 долл.000 в виде дивидендов (30 000 долл. США × 30%), полученных The Sisters, Inc., уменьшит счет «Инвестиции в ГРУППУ 2005», а не будет отражена как доход от дивидендов. Та же самая учетная запись увеличит долю The Sisters, Inc. на 45 000 долларов США в 30% чистой прибыли (150 000 долларов США × 30%), поскольку они рассматривают свою долю чистой прибыли как выручку. В конце года остаток на счете “Инвестиции в 2005 ГРУПП” составит 108 000 долл. США.

США.

Записи The Sisters, Inc. для регистрации приобретения акций ГРУППЫ в 2005 году, получения дивидендов и доли в чистой прибыли:

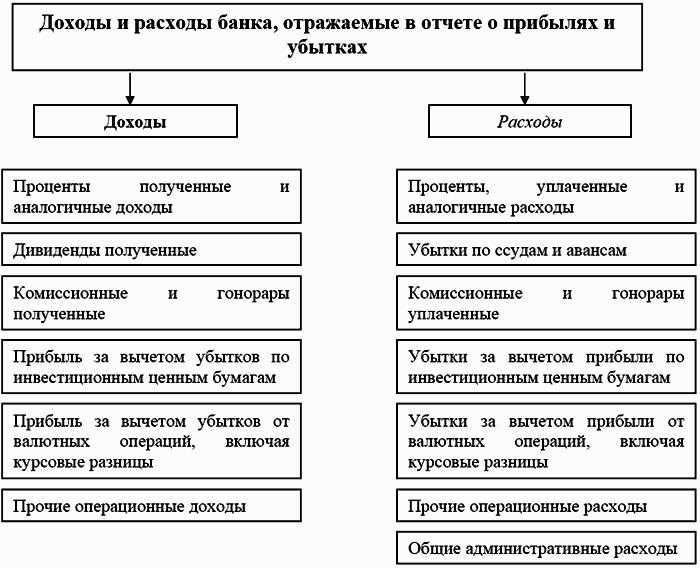

Консолидированная финансовая отчетность

Компания, которая владеет более чем 50% другой организации, называется материнской компанией . Компания, акции которой принадлежат, называется дочерней компанией . Материнская компания использует метод долевого участия для учета своих инвестиций в дочернюю компанию. При подготовке финансовой отчетности активы и обязательства (балансовый отчет), доходы и расходы (отчет о прибылях и убытках) и движение денежных средств (отчет о движении денежных средств) как материнской компании, так и дочерней компании объединяются и отображаются в одних и тех же отчетах. Эти отчеты называются консолидированными балансами, консолидированными отчетами о прибылях и убытках и консолидированными отчетами о движении денежных средств — вместе они называются консолидированными финансовыми отчетами — и представляют финансовое положение, результаты операций и движение денежных средств материнской компании и любых других компаний, которые она контролирует.