Об отражении отрицательных курсовых разниц в налоговой декларации по налогу на прибыль организаций за 2022 год | ФНС России

Оставить отзыв О сервисе

77 город Москва

Об отражении отрицательных курсовых разниц в налоговой декларации по налогу на прибыль организаций за 2022 год

Номер: СД-4-3/2369@

Дата письма: 01.03.2023

Дата публикации: 02.03.2023

Категория (тематика) письма:

Теги: Статья 272 НК РФ

Вопрос: Об отражении отрицательных курсовых разниц в налоговой декларации по налогу на прибыль организаций за 2022 год

Ответ:

Федеральная налоговая служба в связи с принятием Федерального закона от 19. 12.2022 № 523-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации” (далее – Федеральный закон № 523-ФЗ), уточняющего порядок учета отрицательных курсовых разниц, возникших в 2022 году по не прекращенным по состоянию на 31.12.2022 требованиям (обязательствам), информирует.

12.2022 № 523-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации” (далее – Федеральный закон № 523-ФЗ), уточняющего порядок учета отрицательных курсовых разниц, возникших в 2022 году по не прекращенным по состоянию на 31.12.2022 требованиям (обязательствам), информирует.

Согласно положениям Федерального закона от 26.03.2022 № 67-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 2 Федерального закона “О внесении изменений в часть вторую Налогового кодекса Российской Федерации” (далее – Федеральный закон №67-ФЗ) на период 2022-2024 для учета курсовых разниц предусмотрен специальный порядок, в соответствии с которым положительная курсовая разница в 2022 – 2024 годах и отрицательная курсовая разница в 2023 – 2024 годах, начисленные по требованиям (обязательствам), в том числе по требованиям по договору банковского вклада (депозита), стоимость которых выражена в иностранной валюте, учитываются при расчете налоговой базы по налогу на прибыль организаций только по мере прекращения (исполнения) данных требований (обязательств).

При этом Федеральным законом № 523-ФЗ внесены изменения, касающиеся уточнения специального порядка учета отрицательных курсовых разниц в 2022 году, установленного положениями Федерального закона №67-ФЗ порядка.

Федеральным законом № 523-ФЗ пункт 7 статьи 272 Кодекса дополнен подпунктом 6.2, в соответствии с которым датой признания расходов в виде отрицательной курсовой разницы, возникшей в 2022 году, по не прекращенным по состоянию на 31.12.2022 требованиям (обязательствам), в том числе по требованиям по договору банковского вклада (депозита), стоимость которых выражена в иностранной валюте (за исключением авансов), признается дата прекращения (исполнения) требований (обязательств), выраженных в иностранной валюте, при уценке (дооценке) которых возникает отрицательная курсовая разница, в случае, если налогоплательщиком принято решение о применении порядка учета расходов в соответствии с настоящим подпунктом и в срок, установленный для подачи налоговой декларации по налогу за налоговый период 2022 года, либо при подаче уточненной декларации за последний отчетный период 2022 года в налоговый орган направлено уведомление в произвольной форме о принятии такого решения.

Принимая во внимание, что применение указанного в подпункте 6.2 пункта 7 статьи 272 Кодекса порядка учета отрицательных курсовых разниц в 2022 году не влечет начисление пени за просрочку исполнения обязанности по уплате авансовых платежей, ФНС России считает возможным рекомендовать отражать скорректированную сумму отрицательных курсовых разниц единожды в налоговых декларациях за 2022 год, без представления уточненных налоговых деклараций за отчетные периоды 2022 года.

Доведите настоящее письмо до налогоплательщиков и нижестоящих налоговых органов.

Действительный государственный советник

Российской Федерации 2 класса

Д.С. Сатин

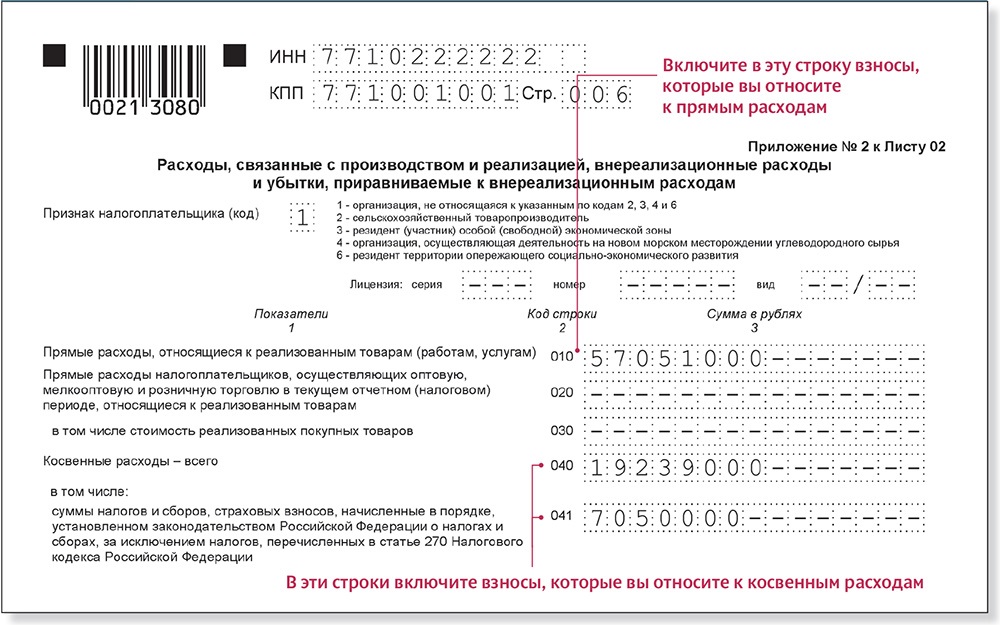

Как отразить курсовые разницы в декларации по налогу на прибыль за 2022 год

Как отразить курсовые разницы в декларации по налогу на прибыль за 2022 год – БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

14.03.2023

ФНС уточнила правила отражения отрицательных курсовых разниц в декларации по налогу на прибыль за 2022 год. Разъяснения приведены в письме от 01.03.2023 № СД-4-3/2369@.

Напомним, Федеральный закон от 19.12.2022 № 523-ФЗ внес в пункт 7 статьи 272 НК РФ новый подпункт 6.2. Он разрешает организациям включить в налоговую базу на дату прекращения валютных требований и обязательств, отрицательные курсовые разницы, возникшие в 2022 году, по не прекращенным по состоянию на 31 декабря 2022 года требованиям (обязательствам), в том числе по требованиям по договору банковского вклада в иностранной валюте (за исключением авансов).

Такой порядок можно применять, если организация уведомит об этом налоговый орган в произвольной форме в срок:

- установленный для подачи декларации по налогу на прибыль за 2022 год;

- либо при подаче уточненной декларации за последний отчетный период 2022 года.

При этом принятое налогоплательщиком решение не может быть изменено.

Также установлено, что если применение указанного порядка, приведет к увеличению сумм авансовых платежей по налогу на прибыль за отчетные периоды 2022 года, то пени за просрочку начисляться не будут при условии своевременной уплаты налога за 2022 год.

Теперь ФНС уточнила, что поскольку применение указанного порядка учета отрицательных курсовых разниц в 2022 году не влечет начисление пени за просрочку исполнения обязанности по уплате авансовых платежей, отразить скорректированную сумму отрицательных курсовых разниц можно только в налоговой декларации за 2022 год. Уточненные декларации за отчетные периоды 2022 года представлять не нужно.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Темы: декларация по налогу на прибыль, курсовые разницы, внереализационные расходы

Рубрика: Налоговая отчетность , Налог на прибыль организаций

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Судебный вердикт: нужно ли платить налог с долга перед контрагентом, исключенным из ЕГРЮЛ Налоговая льгота за покупку оборудования, расширение перечня расходов для УСН и единые даты выплаты детских пособий: самые хорошие новости недели Гражданам пора сдавать в ФНС отчеты по зарубежным счетам и иностранным электронным кошелькам Обязана ли компания оформлять товарно-транспортные накладные для обоснования транспортных расходов Какой КПП нужно указывать в уведомлениях об авансовых платежах по имущественным налогам

Опросы

Увеличение майских каникул и сокращение новогодних

Поддерживаете ли вы предложение увеличить майские каникулы и сократить новогодние?

Да, поддерживаю. Майские каникулы более актуальны.

Майские каникулы более актуальны.

Нет, не поддерживаю. Действующий график выходных менять не нужно.

Нужно увеличить майские каникулы без сокращения новогодних праздников.

Я думаю, что количество праздничных дней вообще нужно сократить.

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации “1С:Проект года” 26 июня – 2 июля 2023 года — 9-я международная конференция “Решения 1С для корпоративных клиентов” | 1C:Лекторий: 16 мая 2023 года (вторник) — Новое в программе “1С:ЗУП 8” (ред. 3) 1C:Лекторий: 18 мая 2023 года (четверг, начало в 12:00) — 1С-ЭДО: новые возможности, рекомендации по работе, практика использования МЧД |

Американский налоговый кредит на возможности (AOTC): определение и преимущества

Что такое американский налоговый кредит на возможности (AOTC)?

Американский налоговый кредит на возможности (AOTC) — это налоговый кредит на квалифицированные расходы на образование, связанные с первыми четырьмя годами обучения учащегося в высшем учебном заведении. Максимальный годовой кредит составляет 2500 долларов США на одного подходящего студента. Учащийся, кто-либо, утверждающий, что учащийся является иждивенцем, или супруг, производящий оплату за послесреднее образование, могут потребовать AOTC в своей налоговой декларации.

Максимальный годовой кредит составляет 2500 долларов США на одного подходящего студента. Учащийся, кто-либо, утверждающий, что учащийся является иждивенцем, или супруг, производящий оплату за послесреднее образование, могут потребовать AOTC в своей налоговой декларации.

Key Takeaways

- Американская налоговая скидка на возможности (AOTC) помогает компенсировать расходы на послесреднее образование для учащихся или их родителей (если учащийся является иждивенцем).

- AOTC предоставляет ежегодный налоговый вычет в размере 2500 долларов США на квалифицированные расходы на обучение, плату за обучение и учебные материалы.

- Проживание и питание, медицинские расходы, транспорт и страховка не соответствуют требованиям, равно как и соответствующие расходы, оплачиваемые из средств плана 529.

- Чтобы получить полный кредит, ваш модифицированный скорректированный валовой доход (MAGI) должен составлять не более 80 000 долларов США (160 000 долларов США, если вы состоите в совместном браке).

Общие сведения об американской налоговой льготе на возможности (AOTC)

С AOTC домохозяйство с квалифицированным студентом может получить максимальный налоговый кредит в размере 2500 долларов США в год в течение первых четырех лет высшего образования. Родители, у которых есть ребенок-иждивенец, который учится на дневном отделении в возрасте от 19 до 24 лет, могут претендовать на дополнительный налоговый вычет на ребенка в размере 500 долларов США.

AOTC помогает с расходами на образование, такими как плата за обучение и другие расходы, связанные с курсовой работой студента. Соответствующие требованиям учащиеся (или их родители) могут претендовать на 100 % от первых 2 000 долларов США, потраченных на школьные расходы, и 25 % от следующих 2 000 долларов США. Таким образом, максимальный кредит составляет 2500 долларов США: (100% × 2000 долларов США) + (25% × 2000 долларов США).

Американская налоговая скидка на возможности частично подлежит возмещению, что означает, что она может обеспечить возмещение, даже если ваши налоговые обязательства составляют 0 долларов США.

Как правило, налоговые льготы подлежат возврату, невозврату или частичному возврату. До 1000 долларов США (40%) AOTC подлежит возврату, что делает его частично возмещаемым налоговым кредитом. Таким образом, если кредит доводит ваши налоговые обязательства до 0 долларов США, вы можете получить 40% вашего соответствующего кредита (до 1000 долларов США) в качестве возмещения.

Квалификационные требования AOTC

Как и другие налоговые льготы, вы должны соответствовать определенным требованиям, чтобы претендовать на AOTC.

Кто может претендовать на AOTC?

Чтобы подать заявку на AOTC в налоговой декларации, вы должны соответствовать всем трем следующим требованиям:

- Вы оплачиваете квалифицированные расходы на высшее образование.

- Вы оплачиваете расходы на обучение правомочного учащегося.

- Учащийся, имеющий право на участие, — это вы, ваш супруг или иждивенец, которого вы указали в налоговой декларации.

Кроме того, вы должны получить форму 1098-T Службы внутренних доходов (IRS), чтобы получить кредит. Вот пример заполненной формы:

Вот пример заполненной формы:

Источник: Служба внутренних доходов

Какие учащиеся имеют право на участие в программе AOTC?

Студент имеет право на участие в AOTC только в том случае, если он соответствует определенным требованиям. В частности, студент должен:

- Проходить курсы для получения степени или какой-либо другой признанной образовательной квалификации

- Быть зачисленным как минимум на неполный рабочий день в течение как минимум одного академического периода, начинающегося в налоговом году

- Не закончили первые четыре года высшего образования на начало налогового года

- Не запрашивали AOTC (или прежний кредит Hope) более четырех налоговых лет

- Отсутствие судимости за наркотики на конец налогового года

Академическими периодами могут быть четверти, триместры, семестры или летние школьные сессии. Если в школе нет академических сроков, вы можете рассматривать период оплаты как академический период.

На какие расходы распространяется AOTC?

Для целей AOTC расходы на квалифицированное образование включают плату за обучение и некоторые связанные с этим расходы, необходимые для посещения правомочного учебного заведения. Подходящим учебным заведением является любой аккредитованный государственный, некоммерческий или частный колледж, университет, профессионально-техническое училище или другое высшее учебное заведение. Сопутствующие расходы включают:

- Плата за студенческую деятельность, уплачиваемая школе в качестве условия зачисления или посещения

- Книги, расходные материалы и оборудование, необходимые для занятий, независимо от того, покупаете ли вы их в школе или нет

Страхование, медицинские расходы (включая плату за медицинское обслуживание студентов), проживание и питание, транспорт и расходы на проживание не считаются квалифицированными расходами на образование.

Вы можете оплатить расходы на квалифицированное образование с помощью студенческих кредитов. Однако вы не можете претендовать на кредит, если вы оплатили расходы стипендиями, грантами, помощью, предоставленной работодателем, или средствами от 529план сбережений.

Однако вы не можете претендовать на кредит, если вы оплатили расходы стипендиями, грантами, помощью, предоставленной работодателем, или средствами от 529план сбережений.

Каковы пределы дохода для AOTC?

Чтобы получить полный кредит, ваш модифицированный скорректированный валовой доход (MAGI) должен составлять не более 80 000 долларов США (160 000 долларов США, если вы состоите в совместном браке). Кредит начинает поэтапно прекращаться при превышении этих пределов и полностью исчезает, если ваш MAGI превышает 90 000 долларов США (180 000 долларов США для совместной подачи документов в браке).

| Пределы дохода для американского налогового кредита на возможности | ||

|---|---|---|

| Одноместный | Совместная регистрация в браке | |

| Полный кредит | 80 000 долларов США или менее | 160 000 долларов США или меньше |

| Частичный кредит | Более 80 000 долларов, но менее 90 000 долларов | Более 160 000 долларов США, но менее 180 000 долларов США |

| Нет кредита | Более 90 000 долларов США | Более 180 000 долларов США |

AOTC в сравнении с кредитом на обучение в течение всей жизни

AOTC и Lifetime Learning Credit (LLC) — это популярные налоговые льготы, которые люди с расходами на образование могут указывать в своих ежегодных налоговых декларациях. Несмотря на то, что LLC и AOTC похожи, они различаются по нескольким параметрам.

Несмотря на то, что LLC и AOTC похожи, они различаются по нескольким параметрам.

С LLC вы можете требовать до 20% от первых 10 000 долларов США квалификационных расходов (2 000 долларов США). LLC не ограничивается студентами, получающими степень или обучающимися по крайней мере неполный рабочий день. Вместо этого он охватывает более широкую группу студентов, включая неполный рабочий день, полный рабочий день, бакалавриат, аспирантуру и курсы повышения квалификации. Наконец, LLC не подлежит возмещению, а это означает, что как только ваш налоговый счет достигнет нуля, вы не получите возмещение по кредитному остатку.

| Американская налоговая скидка на возможности (AOTC) и кредит на обучение в течение всей жизни (LLC) | ||

|---|---|---|

| Критерий | АОТК | ООО |

| Максимальная выгода | До 2500 долларов США на одного учащегося | До 2000 долларов за возврат |

| Тип кредита | Частично возмещаемый (40% кредита) | Невозвратный |

| Лимит MAGI (Одиночный) | 90 000 долларов США | 80 000 долларов США |

| Лимит MAGI (женатые, подающие совместную регистрацию) | 180 000 долларов США | 160 000 долларов США |

| Количество доступных налоговых лет | Четыре на ученика | Без ограничений |

| Программное требование | Поиск степени | н/д |

| Нагрузка на трассу | Не менее полугода в течение как минимум одного академического периода | Хотя бы один курс |

| Квалифицированные расходы | Стоимость обучения, необходимая плата и учебные материалы | Обучение и сборы |

| Осуждение за наркотики | Не допускается | н/д |

Если вы имеете право как на AOTC, так и на LLC, обязательно оцените свою индивидуальную ситуацию, чтобы определить, какой налоговый кредит дает большую выгоду. Частичный возврат AOTC может быть важным фактором. Конечно, некоторые налогоплательщики могут претендовать только на ООО, что упрощает принятие решения.

Частичный возврат AOTC может быть важным фактором. Конечно, некоторые налогоплательщики могут претендовать только на ООО, что упрощает принятие решения.

Вы можете потребовать AOTC и LLC (а также вычет за обучение и сборы) в одной и той же налоговой декларации, но не в отношении одного и того же студента или одних и тех же квалифицированных расходов.

Другие налоговые льготы для образования

Федеральное правительство и правительства штатов поддерживают расходы на высшее образование за счет различных налоговых льгот, налоговых вычетов и планов сбережений с налоговыми льготами. Каждая из этих программ может помочь снизить ваши обязательства по подоходному налогу и сделать образование более доступным. Помимо AOTC и LLC, не забудьте подать заявку на любые налоговые вычеты, связанные с образованием, на которые вы можете иметь право, в том числе на:

- Плата за обучение

- Проценты по студенческому кредиту

- Расходы на квалифицированное образование

- Коммерческий вычет за профессиональное образование

Сберегательные планы также могут помочь с расходами на высшее образование. Это счета с налоговыми льготами, которые позволяют экономить и оплачивать расходы на образование. Две популярные программы включают в себя:

Это счета с налоговыми льготами, которые позволяют экономить и оплачивать расходы на образование. Две популярные программы включают в себя:

- Квалифицированные программы обучения (529 планов)

- Образовательный сберегательный счет Coverdell (ESA)

Благодаря Закону о сокращении налогов и создании рабочих мест теперь вы можете использовать до 10 000 долларов США из 529 распределений плана для оплаты расходов K–12 на каждого бенефициара каждый год. Раньше вы могли использовать эти средства только для оплаты колледжа и других расходов на послесреднее образование.

Пример AOTC

Роза учится на дневном отделении бакалавриата в четырехгодичном учебном заведении. Она также работает в юридической фирме. У ее родителей есть солидный сберегательный счет 529, но он не покрывает все расходы Розы. У Розы также есть студенческий кредит с отсрочкой платежей и процентами до окончания учебы.

Роза и ее семья оплачивают ее обучение с помощью студенческих ссуд и используют средства плана 529 для оплаты проживания и питания. Роза получает ежегодную выписку по форме 1098-T и, поскольку она работает, планирует сама сдавать AOTC. Она имеет право как на AOTC, так и на LLC, но она выбирает AOTC, потому что она обеспечивает больший кредит и частично возмещается.

Роза получает ежегодную выписку по форме 1098-T и, поскольку она работает, планирует сама сдавать AOTC. Она имеет право как на AOTC, так и на LLC, но она выбирает AOTC, потому что она обеспечивает больший кредит и частично возмещается.

Роза заплатила за обучение с помощью студенческой ссуды, которая разрешена для AOTC. AOTC помогает снизить уплату любого налога, и она также получает частичный возврат средств. Роза ничего не должна по своим кредитам, пока не закончит учебу. Деньги распределялись от 529не облагалась налогом, потому что использовалась для оплаты проживания и питания, что является квалифицированным расходом 529.

Как получить американский налоговый кредит на возможности (AOTC)?

Чтобы получить американский налоговый кредит на возможности (AOTC), заполните форму 8863 и отправьте ее вместе с формой 1040 или 1040-SR при подаче годовой налоговой декларации. Введите невозмещаемую часть кредита в Приложение 3 формы 1040 или 1040-SR, строка 3. Возмещаемая часть кредита указывается в строке 29 формы 1040 или 1040-SR.

Могу ли я получить AOTC и пожизненный кредит на обучение?

Да. Вы можете запросить AOTC и Lifetime Learning Credit (LLC) в одной и той же налоговой декларации. Однако вы не можете претендовать на оба кредита для одного и того же студента или на одни и те же расходы в течение одного налогового года.

Могу ли я подать заявку на получение AOTC, если получу грант?

Да. Однако вам необходимо вычесть эту сумму из ваших расходов на квалифицированное образование, прежде чем претендовать на налоговый кредит. Таким образом, если у вас есть расходы в размере 5000 долларов США и грант в размере 4000 долларов США, вы сможете потребовать 1000 долларов США в качестве расходов на квалифицированное образование для AOTC. Для целей AOTC гранты включают:

- Не облагаемые налогом части стипендий и стипендий

- Гранты Пелла и другие стипендии на нужды образования

- Помощь, предоставляемая работодателем

- Помощь в обучении ветеранов

- подарки и наследство)

ООО Списание налогов на обучение работников | Малый бизнес

Кристин Олдридж

Как компания с ограниченной ответственностью (LLC), которая нанимает работников для оказания услуг вашей компании, вы можете иметь право требовать налогового вычета при оплате некоторых расходов на обучение ваших сотрудников. Служба внутренних доходов разрешает бизнесу списывать только определенные расходы и расходы, связанные с конкретной курсовой работой. Как и в случае с любыми деловыми расходами, образование должно быть обычным и необходимым для той работы, которую выполняет ваш бизнес.

Служба внутренних доходов разрешает бизнесу списывать только определенные расходы и расходы, связанные с конкретной курсовой работой. Как и в случае с любыми деловыми расходами, образование должно быть обычным и необходимым для той работы, которую выполняет ваш бизнес.

Требования

Чтобы иметь право списать помощь в образовании, которую вы оказываете своим сотрудникам, расходы должны соответствовать определенным критериям, установленным IRS. IRS не позволит вам требовать налогового вычета за курсовую работу, связанную со спортом, хобби или другими подобными видами деятельности. Курс, за который вы платите, должен быть разумно связан с направлением деятельности вашего LLC и должен быть частью программы получения степени. Поэтому нельзя списать расходы на получение работником профессионального звания или аттестации.

Допустимые расходы

Ваше ООО может списать расходы на обучение, книги, оборудование и расходные материалы, а также плату за зачисление для определенных сотрудников и бывших сотрудников.

Вы не можете претендовать на налоговый вычет за любые расходы, связанные с питанием, транспортом или проживанием и питанием. Вы также не можете вычесть стоимость каких-либо расходных материалов, оборудования или инструментов, которые учреждение разрешает оставить сотруднику после того, как он завершит курс. ООО может списывать расходы на обучение только действующих сотрудников; бывшие сотрудники, вышедшие на пенсию, уволенные или уволенные по инвалидности; себя, если ООО является индивидуальным предпринимателем; себя или своего партнера, если вы оказываете услуги компании; или человек, с которым вы заключаете контракт на работу почти на полную ставку.

Вы не можете претендовать на налоговый вычет за любые расходы, связанные с питанием, транспортом или проживанием и питанием. Вы также не можете вычесть стоимость каких-либо расходных материалов, оборудования или инструментов, которые учреждение разрешает оставить сотруднику после того, как он завершит курс. ООО может списывать расходы на обучение только действующих сотрудников; бывшие сотрудники, вышедшие на пенсию, уволенные или уволенные по инвалидности; себя, если ООО является индивидуальным предпринимателем; себя или своего партнера, если вы оказываете услуги компании; или человек, с которым вы заключаете контракт на работу почти на полную ставку.

Прочие правила

Компания LLC должна создать программу помощи в получении образования, которая предлагает оплачивать обучение в бакалавриате или аспирантуре любого сотрудника, желающего получить высшее образование. Программа не может быть выгодна исключительно высокооплачиваемым сотрудникам — тем, кто получает компенсацию более 110 000 долларов в год или владеет более чем 5 процентами акций компании.

Однако, если вы являетесь индивидуальным предпринимателем или партнером, правила, касающиеся высокооплачиваемых сотрудников, не будут применяться. Вы должны разумным образом информировать всех сотрудников о программе и не можете предоставлять акционерам или владельцам более 5 процентов льгот по программе. Компания не может позволить сотрудникам выбирать денежные или другие льготы вместо прямой оплаты расходов на обучение. Если какое-либо из этих нормативных требований не соблюдается, то IRS считает программу дополнительной выгодой, и вы должны включить расходы в доход работника.

Однако, если вы являетесь индивидуальным предпринимателем или партнером, правила, касающиеся высокооплачиваемых сотрудников, не будут применяться. Вы должны разумным образом информировать всех сотрудников о программе и не можете предоставлять акционерам или владельцам более 5 процентов льгот по программе. Компания не может позволить сотрудникам выбирать денежные или другие льготы вместо прямой оплаты расходов на обучение. Если какое-либо из этих нормативных требований не соблюдается, то IRS считает программу дополнительной выгодой, и вы должны включить расходы в доход работника.

Выбор отчета в качестве дохода работника

Вы можете указать любые расходы на образование, которые вы оплачиваете в течение налогового года, как доход в форме работника W-2. Этот вариант позволяет работнику требовать налогового вычета по этим расходам и позволяет вам списать часть расходов на заработную плату. Тем не менее, вы должны отметить, что включение расходов на образование в качестве части заработной платы сотрудника облагает вашу компанию и сотрудника налогом на заработную плату.