Контрольная работа по теме Налоговое право 11 класс

Контрольная работа по теме «Налоговое право»

1.Какому термину соответствует следующее определение?

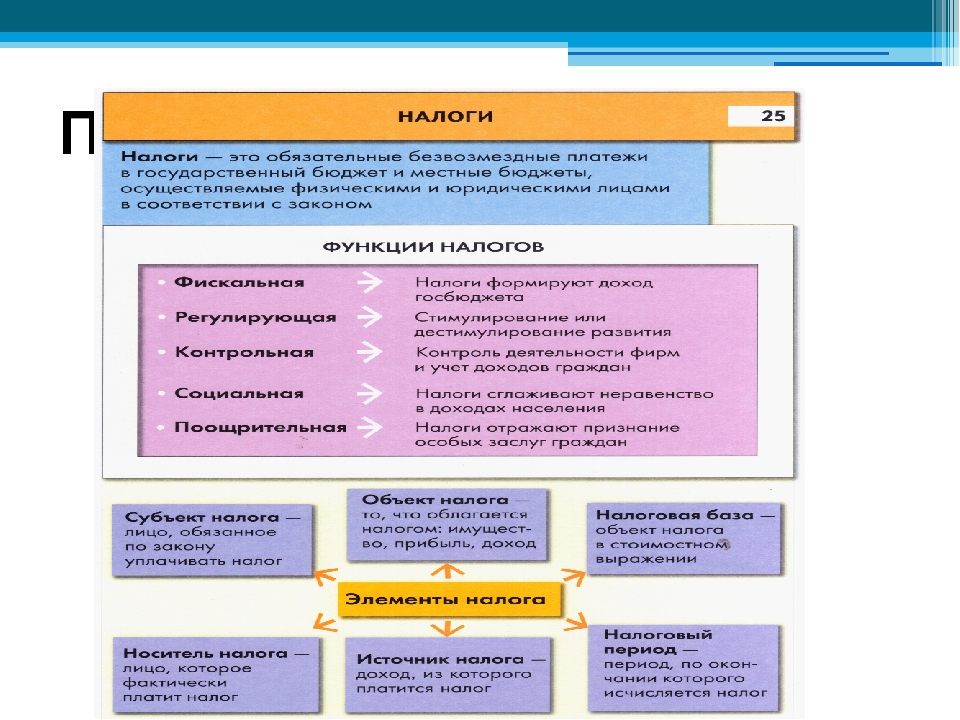

Обязательные безвозмездные платежи физических и юридических лиц, установленные государством. ——————-

2.Какое из утверждений является верным?

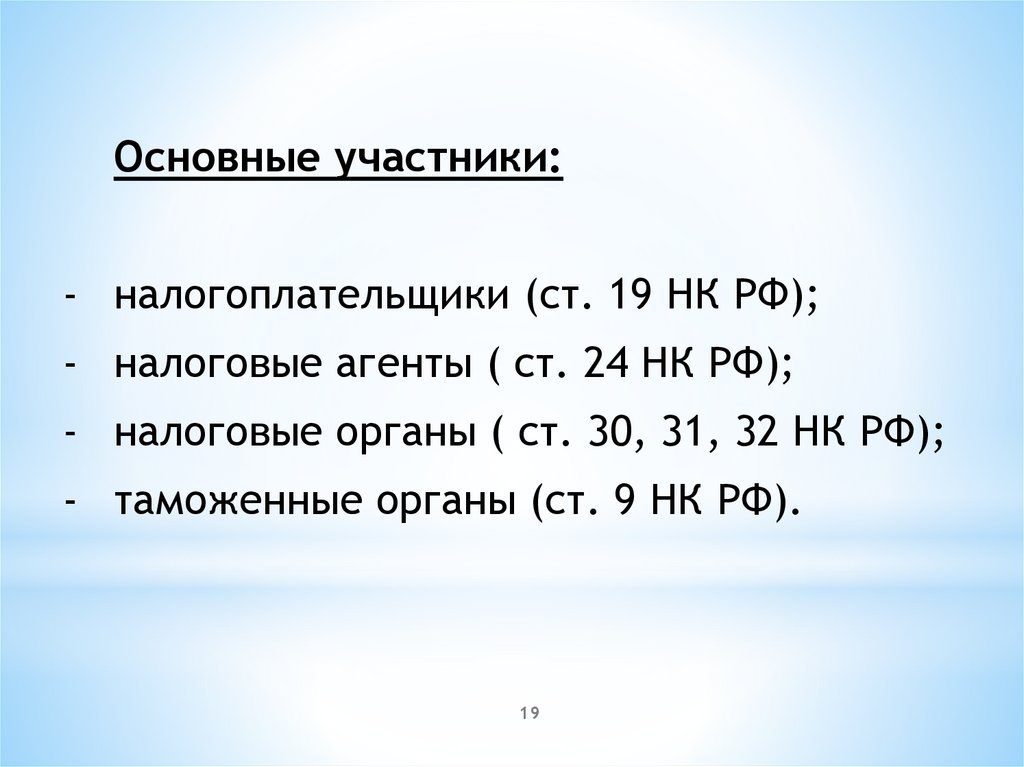

1. Субъектами налоговых правоотношений выступают налогоплательщики, государственные налоговые инспекции, налоговые агенты, органы Федеральной таможенной службы.

2. Объектами налогообложения могут являться имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг).

Выберите один из 5 вариантов ответа:

1) неверно 1 и 2 2 ) верно 1 и 2 3) верно 2 4) верно 1

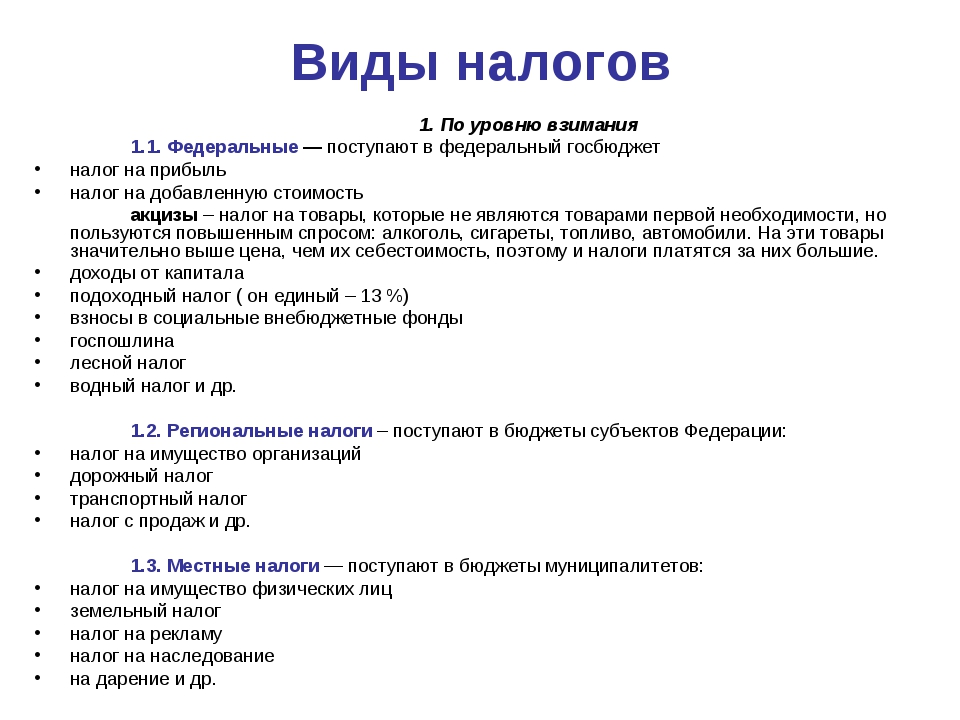

3. К местным налогам и сборам можно отнести:

Выберите несколько из 10 вариантов ответа:

1) земельный налог 2) налог на добавленную стоимость 3) налог на игорный бизнес

7) транспортный налог 8) торговый сбор 9) налог на прибыль организаций

10) налог на доходы физических лиц

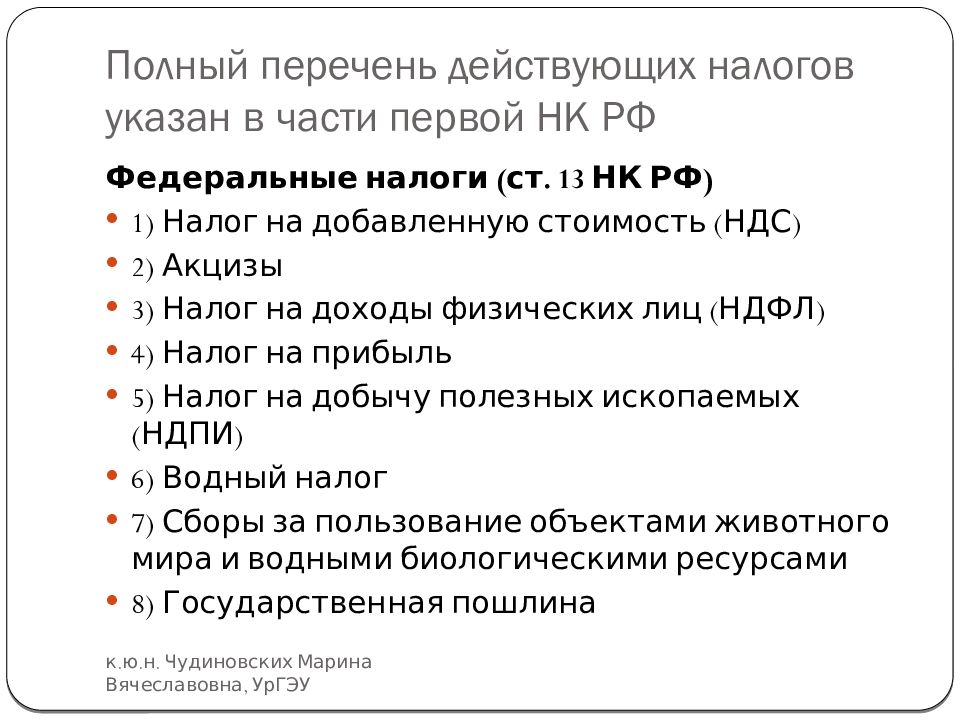

4. К федеральным налогам и сборам относятся:

К федеральным налогам и сборам относятся:

Выберите несколько из 10 вариантов ответа:

1) налог на доходы физических лиц 2) земельный налог 3) налог на имущество организаций 4) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов 5) водный налог

6) государственная пошлина 7) налог на добычу полезных ископаемых

8) налог на прибыль организаций 9) акцизы 10) налог на добавленную стоимость.

5.К региональным налогам можно отнести:

Выберите несколько из 10 вариантов ответа:

1) налог на добавленную стоимость 2) торговый сбор 3) налог на игорный бизнес

4) налог на имущество организаций 5) налог на прибыль организаций

6) налог на доходы физических лиц 7) транспортный налог 8) земельный налог

9) водный налог 10) налог на добычу полезных ископаемых

6. Какое из утверждений является верным?

1. Обязанность физического лица по уплате налога прекращается с уплатой налога, отменой налога, а также смертью налогоплательщика.

2. Обязанность юридического лица по уплате налога прекращается уплатой им налога или отменой налога, или ликвидацией юридического лица.

Выберите один из 4 вариантов ответа:

1) верно 1 и 2 2) верно 2 3) верно 1 4) неверно 1 и 2

7.Налогоплательщик имеет право:

Укажите истинность или ложность вариантов ответа:

А) обжаловать решения налоговых органов, действия или бездействие должностных лиц быть только денежными

Б) платить налоги в добровольном порядке

В) получать от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах, полномочиях налоговых органов и их должностных лиц

Г) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах

Д) на своевременный зачёт или возврат излишне уплаченных сумм или излишне взысканных налогов

8. Налогоплательщик обязан:

Выберите несколько из 4 вариантов ответа:

1) уплачивать налоги своевременно и полностью

2) ежедневно отчитываться в налоговых органах

3) вести бухгалтерский учёт, составлять отчёты о финансово-хозяйственной деятельности, если он её осуществляет

4) выполнять требования налогового органа об устранении выявленных нарушений законодательства

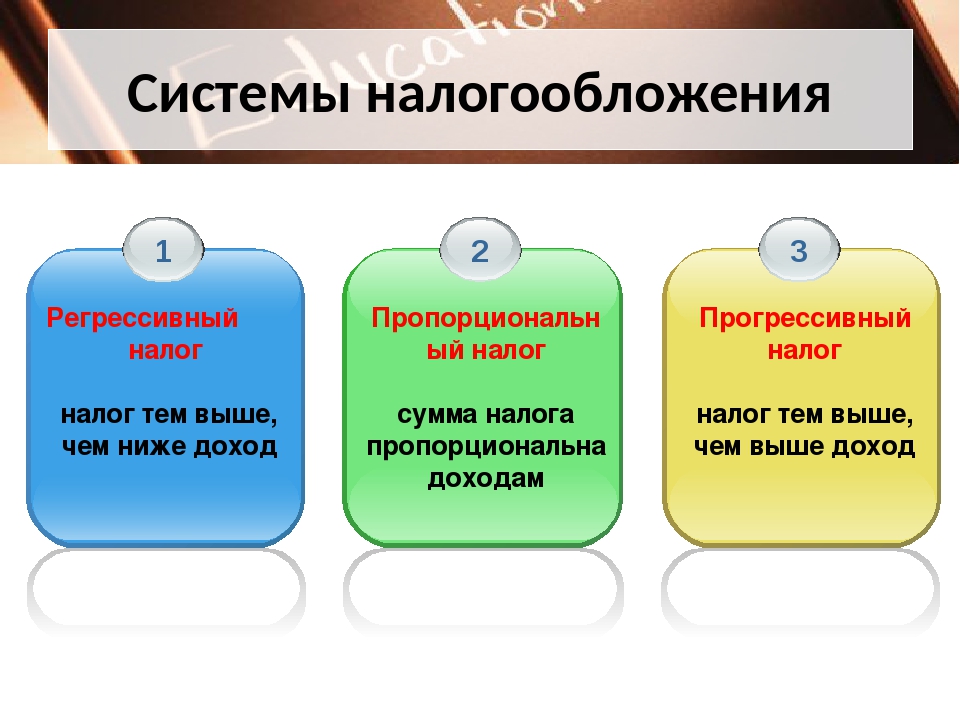

9. Большинство доходов российских налогоплательщиков облагается по налоговой ставке в размере _____ %.

Большинство доходов российских налогоплательщиков облагается по налоговой ставке в размере _____ %.

10.Налоги, как сказал средневековый философ Фома Аквинский – это

Выберите один из 5 вариантов ответа:

1) узаконенная форма грабежа

2) гражданская обязанность

3) благо для государства

4) обязанность общества

5) помощь государству

11. Вам поручено подготовить развёрнутый ответ по теме « Налоговое право». Составьте план, в соответствии с которым вы будете освещать эту тему. План должен содержать не менее трёх пунктов, из которых два или более детализированы в подпунктах.

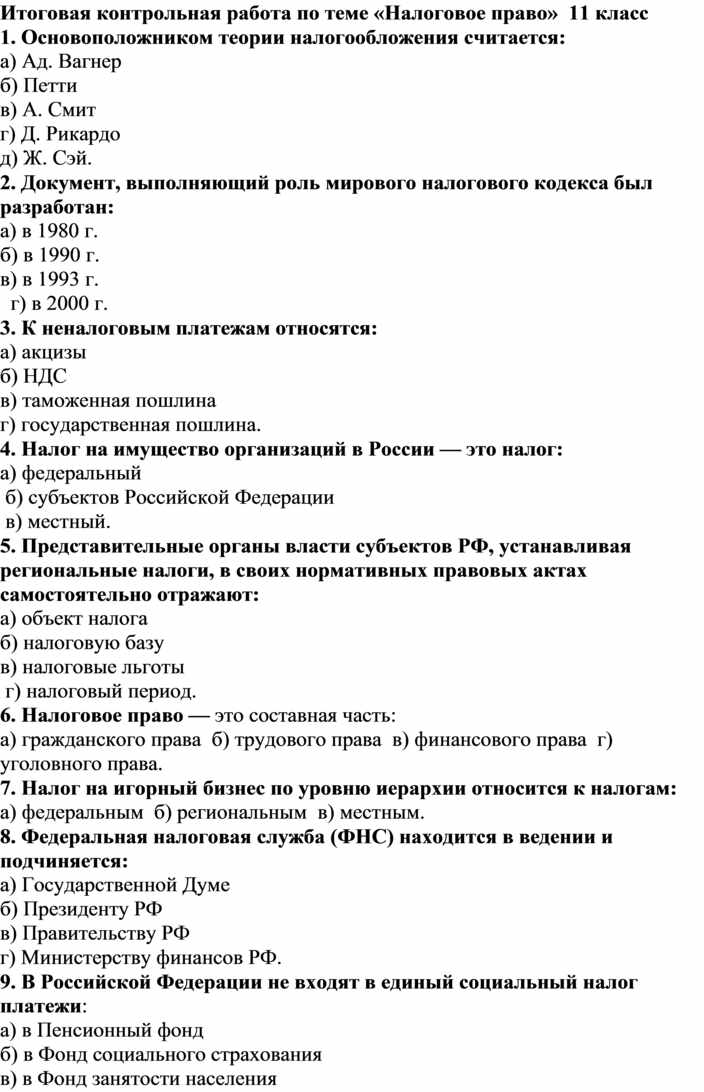

Итоговая контрольная работа по теме «Налоговое право» 11 класс

Итоговая контрольная работа по теме «Налоговое право» 11 класс

1. Основоположником теории налогообложения считается:

Основоположником теории налогообложения считается:

а) Ад. Вагнер

б) Петти

в) А. Смит

г) Д. Рикардо

д) Ж. Сэй.

2. Документ, выполняющий роль мирового налогового кодекса был разработан:

а) в 1980 г.

б) в 1990 г.

в) в 1993 г.

г) в 2000 г.

3. К неналоговым платежам относятся:

а) акцизы

б) НДС

в) таможенная пошлина

г) государственная пошлина.

4. Налог на имущество организаций в России — это налог:

а) федеральный

б) субъектов Российской Федерации

в) местный.

5. Представительные органы власти субъектов РФ, устанавливая региональные налоги, в своих нормативных правовых актах самостоятельно отражают:

а) объект налога

б) налоговую базу

в) налоговые льготы

г) налоговый период.

6. Налоговое право — это составная часть:

а)

гражданского права б) трудового права в) финансового права г) уголовного

права.

7. Налог на игорный бизнес по уровню иерархии относится к налогам:

а) федеральным б) региональным в) местным.

8. Федеральная налоговая служба (ФНС) находится в ведении и подчиняется:

а) Государственной Думе

б) Президенту РФ

в) Правительству РФ

г) Министерству финансов РФ.

9. В Российской Федерации не входят в единый социальный налог платежи:

а) в Пенсионный фонд

б) в Фонд социального страхования

в) в Фонд занятости населения

г) в Федеральный фонд обязательного медицинского страхования.

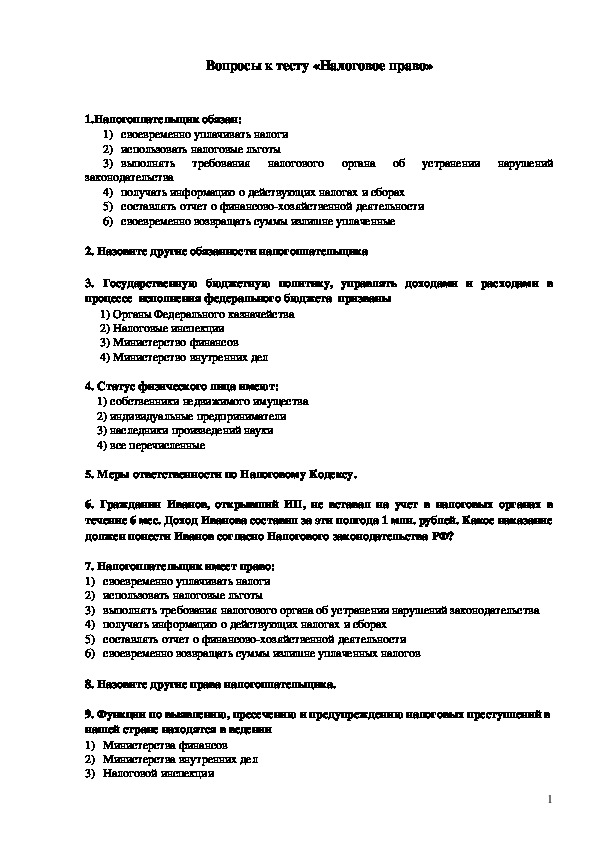

10. Какие права и обязанности существуют у налоговых органов?

А) Права Б) Обязанности

11. “Ответственность за уклонение уплаты налогов”

А. уголовная…. Пример………… наказание….

Б. финансовая…… Пример………… наказание….

В. Дисциплинарная….. Пример………… наказание….

12. Обязанность платить налоги –

Обязанность платить налоги –

А) – конституционная обязанность;

Б) – гражданская обязанность;

13. В юриспруденции налоговое право составляет отрасль:…

А) – финансового права;

Б) – гражданского права;

В) – гражданско-процессуального права.

14. Земельный налог зачисляется в:

1. федеральный бюджет

2. областной бюджет

3.местный бюджет

4. местный и федеральный бюджеты в равных долях

15.Прямые налоги – это:

А – налоги которые взимаются в процессе приобретения и накопления материальных благ

Б – налоги, которые взимаются в процессе расходования материальных благ В – налоги, которые взимаются по усмотрению налогового агента

Заказать контрольную работу по налоговому праву в Москве, цена от 290 руб

Счастье молодых лет скрывается в энергичной жизненных принципов молодых людей.

Обучение настолько выматывает, что исчезают любые физические силы и рвение для создания разного рода проверочных работ. Бешеный темп жизни студента не дает в намеченную дату выполнить такую работу, как контрольная работа по предмету «Налоговое право».

Контрольная работа на заказ как моментальное решение неприятностей

Как раз с целью предоставления реальной посильной поддержки учащимся была сформирована наша организация, где любой может без проблем заказать работу на любую тему.

Вы можете ничего не опасаться, заказывая у нас. А мы можем гарантировать вам ваше спокойствие. Любую работу вы получите в указанный при оформлении период.

|Почему нам верят миллионы клиентов?

- Абсолютная анонимность. Можете быть уверены, что любые личные данные и особенности вашего заказа не будут разглашаться.

- Контроль за ходом создания работы. Вы всегда имеете возможность просмотреть свой заказ на любом шаге его выполнения. Стоит только оформить заявку, как вы получаете персонального ассистента, который будет оперативно информировать вас насчет малейшего изменения в ходе выполнения заказа.

- Дальнейшая проверка специалистами. Сразу после выполнения работы ее отправят независимому профессионалу, который проанализирует и выполнит проверку заново, затем выдаст собственное резюме о ее соблюдении с тематикой, предоставленным рекомендациям и нормам оформления.

- Высокая уникальность. Вы получаете на руки работу, которая повторно подвергалась проверке программе «Антиплагиат», вот почему уникальность работы будет минимум 70%.

- Отслеживание всех заказов до получения оценки. Если на защите работы научный руководитель будет не очень доволен и отправит на доработку, наши специалисты сделают ее совершенно БЕСПЛАТНО! Надо будет только взять рецензию педагога.

Для оформления заказа Вам вовсе нет нужды самолично посещать наш офис – будет достаточным совершить заявку на написание на нашем интернет – сайте или позвонить нашим операторам по указанным контактам.

Контрольная Налоговое право 📝 контрольная работа налоговое право

1. Сколько стоит помощь?

Цена, как известно, зависит от объёма, сложности и срочности. Особенностью «Всё сдал!» является то, что все заказчики работают со экспертами напрямую (без посредников). Поэтому цены в 2-3 раза ниже.

2. Каковы сроки?

Специалистам под силу выполнить как срочный заказ, так и сложный, требующий существенных временных затрат. Для каждой работы определяются оптимальные сроки. Например, помощь с курсовой работой – 5-7 дней. Сообщите нам ваши сроки, и мы выполним работу не позднее указанной даты. P.S.: наши эксперты всегда стараются выполнить работу раньше срока.

3. Выполняете ли вы срочные заказы?

Выполняете ли вы срочные заказы?

Да, у нас большой опыт выполнения срочных заказов.

4. Если потребуется доработка или дополнительная консультация, это бесплатно?

Да, доработки и консультации в рамках заказа бесплатны, и выполняются в максимально короткие сроки.

5. Я разместил заказ. Могу ли я не платить, если меня не устроит стоимость?

Да, конечно – оценка стоимости бесплатна и ни к чему вас не обязывает.

6. Каким способом можно произвести оплату?

Работу можно оплатить множеством способом: картой Visa / MasterCard, с баланса мобильного, в терминале, в салонах Евросеть / Связной, через Сбербанк и т. д.

д.

7. Предоставляете ли вы гарантии на услуги?

На все виды услуг мы даем гарантию. Если эксперт не справится — мы вернём 100% суммы.

8. Какой у вас режим работы?

Мы принимаем заявки 7 дней в неделю, 24 часа в сутки.

Контрольная работа по дисциплине “Налоговое право”

Московский гуманитарно-экономический институт

Чувашский филиал

Юридический факультет

Кафедра гражданско-правовых дисциплин

Дисциплина: налоговое право

Контрольная работа

Вариант №8.

И. О.)

И. О.)

г. Чебоксары

2008 г.

Содержание.

1. Общая характеристика налогового законодательства…………………….С.3

2. Отсрочка, рассрочка налогового

платежа. Налоговый кредит. Налоговый инвестиционный

кредит………………………………………………………..

3. Транспортный налог………………………………

Список использованной литературы…………………………………………С.

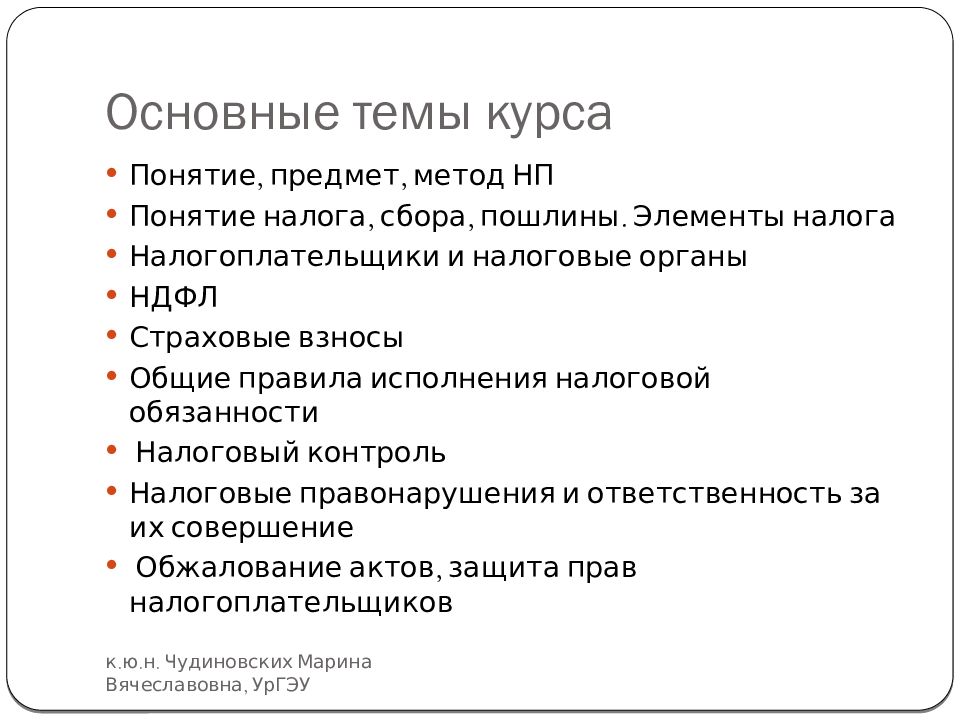

1. Общая характеристика налогового законодательства.

Налоговое законодательство включает множество элементов, представляющих

собой нормативные правовые акты, регулирующие

налоговые отношения. Источником налогового

права может считаться нормативно-правовой

акт, содержащий положения относительно

установления, введения и взимания налогов

и сборов, налогового контроля, а также

привлечения к ответственности за совершение

налогового правонарушения.

Источником налогового

права может считаться нормативно-правовой

акт, содержащий положения относительно

установления, введения и взимания налогов

и сборов, налогового контроля, а также

привлечения к ответственности за совершение

налогового правонарушения.

Источники налогового права — это внешние конкретные формы его выражения, т.е. правовые акты представительных и исполнительных органов государственной власти и органов местного самоуправления, содержащие нормы налогового права.

Содержанием источников налогового права являются правовые нормы, регулирующие вопросы установления, введения и взимания налогов и сборов, отношения в сфере налогового контроля и отношения по привлечению к ответственности за совершение налогового правонарушения.

Источникам налогового права присущи два важных свойства:

1) они являются неотъемлемой частью финансового правотворчества, которое, в свою очередь, представляет одно из основных направлений финансовой деятельности государства и органов местного самоуправления; в результате осуществления государством и органами местного самоуправления правотворческой деятельности и образуются источники налогового права;

2) они представляют собой форму существования

налоговых норм, т. е. внешнее объективированное

выражение общеобязательных правил поведения

субъектов в налоговых отношениях; форма

источников налогового права содержит

знания о действующем законодательстве,

регулирующем налоги и сборы.

е. внешнее объективированное

выражение общеобязательных правил поведения

субъектов в налоговых отношениях; форма

источников налогового права содержит

знания о действующем законодательстве,

регулирующем налоги и сборы.

Нормативные правовые акты о налогах и сборах имеют определенные особенности вступления в законную силу. Согласно общему правилу акт налогового законодательства может вступить в силу при одновременном наличии следующих двух условий процедурного характера::

– не ранее чем по истечении одного месяца со дня официального опубликования;

– не ранее первого числа очередного налогового периода по соответствующему налогу.

С учетом соблюдения названных условий в самом акте о налогах или сборах устанавливается конкретная дата вступления его в законную силу.

Кроме того, акты, предусматривающие

новые налоги или сборы, должны соответствовать

дополнительному требованию. Подобные

нормативные правовые акты вступают в

законную силу не ранее 1 января года, следующего за годом их принятия,

но в любом случае не ранее истечения месячного

срока с момента их официального опубликования.

Официальными источниками опубликования нормативных актов о налогах или сборах служат «Собрание законодательства Российской Федерации», «Российская газета» и «Парламентская газета».

Согласно ст. 57 Конституции «законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют». В постановлении Конституционного Суда РФ от 24 октября 1996 г. № 17-П «По делу о проверке конституционности части первой статьи второй Федерального закона от 7 марта 1996 года «О внесении изменений в Закон Российской Федерации «Об акцизах» особо подчеркивается, что положение ст. 57 Конституции, во-первых, ограничивает законодателя в возможности придания закону обратной силы, во-вторых, гарантирует конституционное право на защиту от придания обратной силы законам, ухудшающим положение налогоплательщиков, в том числе на основании нормы, устанавливающей порядок введения таких законов в действие.

Положение ст. 57 Конституции получило

развитие в НК, согласно п. 2 ст. 5 которого

акты законодательства о налогах и сборах,

устанавливающие новые налоги и (или) сборы,

повышающие налоговые ставки, размеры

сборов, устанавливающие или отягчающие ответственность

за нарушение налогового законодательства,

устанавливающие новые обязанности или

иным образом ухудшающие положение участников

налоговых правоотношений, обратной силы

не имеют.

2 ст. 5 которого

акты законодательства о налогах и сборах,

устанавливающие новые налоги и (или) сборы,

повышающие налоговые ставки, размеры

сборов, устанавливающие или отягчающие ответственность

за нарушение налогового законодательства,

устанавливающие новые обязанности или

иным образом ухудшающие положение участников

налоговых правоотношений, обратной силы

не имеют.

В постановлении  В равной степени недопустимо придание

таким законам обратной силы в актах официального

или иного толкования либо правоприменительной

практикой.

В равной степени недопустимо придание

таким законам обратной силы в актах официального

или иного толкования либо правоприменительной

практикой.

Вместе с тем конституционно установленный запрет на придание законам о налогах и сборах обратной силы действует только относительно правовых норм, ухудшающих положение фискально-обязанных лиц. Подобная позиция четко отражена в Постановлении Конституционного Суда РФ от 24 октября 1996 г. № 17-П: «…Конституция Российской Федерации не препятствует приданию обратной силы законам, если они улучшают положение налогоплательщиков. При этом благоприятный для субъектов налогообложения характер такого закона должен быть понятен как налогоплательщикам, так и государственным органам, взимающим налоги» (п. 4).

Как следствие, в НК нашла развитие и

ст. 54 Конституции, согласно п. 2 которой

«никто не может нести ответственность

за деяние, которое в момент его совершения не признавалось

правонарушением. Если после совершения

правонарушения ответственность за него

устранена или смягчена, применяется новый

закон». Относительно налогового права

данное правило означает, что акты законодательства

о налогах и сборах, устраняющие или смягчающие

ответственность за нарушение законодательства

о налогах и сборах либо устанавливающие

дополнительные гарантии защиты прав

субъектов налоговых правоотношений,

имеют обратную силу. Также могут иметь

обратную силу акты законодательства

о налогах и сборах, отменяющие налоги

и (или) сборы, снижающие размеры ставок

налогов или сборов, устраняющие обязанности

субъектов налоговых правоотношений или

иным образом улучшающие их положение.

Нормативные акты, содержащие названные

нормы, приобретают обратную силу только

при условии прямого указания на это обстоятельство

в самом налоговом законе. Придание закону

обратной силы означает его распространение

на отношения, возникшие до его вступления

в законную силу.

Относительно налогового права

данное правило означает, что акты законодательства

о налогах и сборах, устраняющие или смягчающие

ответственность за нарушение законодательства

о налогах и сборах либо устанавливающие

дополнительные гарантии защиты прав

субъектов налоговых правоотношений,

имеют обратную силу. Также могут иметь

обратную силу акты законодательства

о налогах и сборах, отменяющие налоги

и (или) сборы, снижающие размеры ставок

налогов или сборов, устраняющие обязанности

субъектов налоговых правоотношений или

иным образом улучшающие их положение.

Нормативные акты, содержащие названные

нормы, приобретают обратную силу только

при условии прямого указания на это обстоятельство

в самом налоговом законе. Придание закону

обратной силы означает его распространение

на отношения, возникшие до его вступления

в законную силу.

Интересной особенностью источников налогового права, отличающей

налоговое законодательство от иных нормативных

правовых актов, является действие в качестве

переходного закона. Переходный период

налогового закона предполагает, что в

случае изменения налоговых норм не в

пользу фискально-обязанных лиц для отдельных

субъектов сохраняется ранее действовавший

правовой режим (см., например: ст. 22 Федерального

закона от 14 июня 1995 г. №88-ФЗ «О государственной

поддержке малого предпринимательства

в Российской Федерации»; ст. 9 Федерального

закона от 9 июля 1999 г. № П7-ФЗ «Об иностранных

инвестициях в Российской Федерации»).

Переходный период

налогового закона предполагает, что в

случае изменения налоговых норм не в

пользу фискально-обязанных лиц для отдельных

субъектов сохраняется ранее действовавший

правовой режим (см., например: ст. 22 Федерального

закона от 14 июня 1995 г. №88-ФЗ «О государственной

поддержке малого предпринимательства

в Российской Федерации»; ст. 9 Федерального

закона от 9 июля 1999 г. № П7-ФЗ «Об иностранных

инвестициях в Российской Федерации»).

Налоговое законодательство обладает следующими свойствами:

• формальной определенностью;

• общеобязательностью, охраняемой возможностью государственного принуждения;

• законностью, заключающейся в наличии юридической силы, т.е. источник налогового права должен быть издан в пределах компетенции соответствующим государственным или муниципальным органом, соответствовать актам вышестоящих органов, надлежащим образом опубликован (обнародован).

Вместе с тем источники налогового права

имеют свои характерные черты, отличающие

их от совокупностей нормативно-правовых

актов, регулирующих иные отрасли (подотрасли)

права.

Во-первых, источники налогового права регулируют общественные отношения, составляющие предмет налогового права. Предмет налогового права служит правообразующим фактором правотворчества в налоговой сфере.

Во-вторых, источники налогового права

принимаются только теми органами государства

или местного самоуправления, правотворческая компетенция которых

прямо предусмотрена НК. Вопросы, регулирующие

налогообложение, не могут выноситься

на референдум. Данное положение вытекает

из норм Конституции (ст. 71, ч. 1 ст. 76, ч.

3 ст. 104, ст. 106), которые нашли развитие

в Федеральном законе «О референдуме в

Российской Федерации». Однако отсутствие

возможности принятия нормативного правового

акта о налогах и сборах всенародным голосованием

не свидетельствует о малозначительности

налогового законодательства. Напротив,

обсуждение на референдуме неоправданно

усложнило бы налоговый процесс, сделало

его весьма дорогостоящим. Обсуждение

проектов налоговых законов осуществляется

через средства массовой информации, а

их принятие осуществляется парламентом,

т. е. посредством представительной демократии.

е. посредством представительной демократии.

В-третьих, налоговое право, являясь кодифицированной подотраслью финансового права, регулируется не только НК. Источники налогового права характеризуются множественностью, обусловленной принципом разделения властей и федеративной природой российской государства. Теория разделения властей относит правотворчество исключительной прерогативе законодательной власти. Однако это не означает полной изоляции других ветвей власти: каждая из них принимает участие в процессе правотворчества посредством законодательной инициативы либо непосредственно. Непосредственное правотворчество исполнительной ветви власти выражается в подзаконном нормотворчестве. Судебная власть выполняет правотворческие функции при применении ею аналогии права, аналогии закона, создании судебных прецедентов. В налоговой деятельности государства особое значение приобретают постановления Конституционного Суда РФ.

Таким образом, налоговое законодательство состоит

из законов и подзаконных нормативных

правовых актов. Налоговый кодекс использует

обобщенное понятие «законодательство

о налогах и сборах», особенностью которого

является включение не только законов

в собственном смысле, но и других нормативных

правовых актов.

Налоговый кодекс использует

обобщенное понятие «законодательство

о налогах и сборах», особенностью которого

является включение не только законов

в собственном смысле, но и других нормативных

правовых актов.

Развитие федеративных начал в построении российского государства обусловливает и сложную разветвленную систему источников налогового права, в которой выделяются правовые акты федерального, регионального и муниципального уровней.

Готовые курсовые, дипломные, магистерские диссертации и рефераты по налоговому праву

2021

28 стр.

Реферат или доклад.

2020

10 стр.

Статьи.

2021

65 стр.

ВКР.

2020

5 стр.

Статьи.

2020

4 стр.

Статьи.

2020

100 стр.

Магистерская диссертация.

2020

16 стр.

Контрольная.

2021

9 стр.

Статьи.

2020

33 стр.

Практическая курсовая.

2019

16 стр.

Реферат или доклад.

2019

90 стр.

Магистерская диссертация.

2019

72 стр.

Дипломная работа.

2019

94 стр.

Магистерская диссертация.

2019

5 стр.

Контрольная.

2019

47 стр.

Практическая курсовая.

2019

69 стр.

Дипломная работа.

2019

79 стр.

ВКР.

2018

85 стр.

Магистерская диссертация.

2018

14 стр.

Контрольная.

2018

19 стр.

Контрольная.

2018

23 стр.

Реферат или доклад.

2018

11 стр.

Контрольная.

2018

113 стр.

Магистерская диссертация.

2018

104 стр.

Магистерская диссертация.

2018

73 стр.

Дипломная работа.

2018

14 стр.

Контрольная.

2018

25 стр.

Реферат или доклад.

2018

19 стр.

Реферат или доклад.

2018

17 стр.

Контрольная.

2018

26 стр.

Теоретическая курсовая.

2018

8 стр.

Контрольная.

2018

9 стр.

Контрольная.

2018

103 стр.

Магистерская диссертация.

2017

36 стр.

Практическая курсовая.

2017

5 стр.

Эссе.

2017

5 стр.

Эссе.

2017

7 стр.

Эссе.

2017

28 стр.

Отчет по преддипломной практике.

2017

13 стр.

Контрольная.

2017

20 стр.

Эссе.

2017

10 стр.

Контрольная.

2017

13 стр.

Эссе.

2017

71 стр.

Дипломная работа.

2017

37 стр.

Теоретическая курсовая.

2017

81 стр.

Дипломная работа.

2017

6 стр.

Контрольная.

2017

93 стр.

Магистерская диссертация.

2016

28 стр.

Контрольная.

2016

10 стр.

Контрольная.

2016

69 стр.

Дипломная работа.

2017

110 стр.

Магистерская диссертация.

2016

26 стр.

Отчет по преддипломной практике.

2016

74 стр.

Дипломная работа.

2016

16 стр.

Реферат или доклад.

2016

19 стр.

Реферат или доклад.

2015

12 стр.

Контрольная.

2015

8 стр.

Задачи.

2015

26 стр.

Теоретическая курсовая.

2015

13 стр.

Контрольная.

2015

19 стр.

Контрольная.

Итоговая контрольная работа по обществознанию. 11 класс

it0obsh.docЧасть А

1. Человека от животного отличает:

А) наличие инстинктов

Б) приспособление к природным условиям

В) наличие сознания

Г) поведенческая активность

2. К категориям нравственности относятся понятия:

А) честь и достоинство

Б) комфорт и удобства

В) природа и культура

Г) здоровье и успех

3. Верны ли следующие суждения о личности?

А) Личность формируется во взаимодействии с другими людьми.

Б) Личность формируется на протяжении всей жизни человека.

1. верно только А;

2. верно только Б;

3. верны оба суждения;

г) оба суждения неверны.

4. Что является характерным признаком нации?

А) общность исторической памяти

Б) наличие политической системы

В) конкурентоспособность

Г) наличие аппарата управления

5. Василий учится на 5 курсе университета, он готовится к сдаче государственных экзаменов и защите дипломной работы. На какой ступени образования находится Василий?

А) полное (среднее) образование

Б) среднее профессиональное образование

В) высшее профессиональное образование

Г) дополнительное образование

6. Верны ли следующие высказывания о политических партиях?

А) Политические партии появились вместе с возникновением человеческого общества

Б) Политические партии объединяют людей с общими интересами и идеалами

1) верно только А;

2)верно только Б;

3) верны оба суждения;

4) оба суждения неверны

7. Право в отличие от морали

А) является видом социальных норм

Б) регулирует поведение людей

В) поддерживается силой государства

Г) обращено ко всему обществу

8. Исполнительную власть в РФ осуществляет

Исполнительную власть в РФ осуществляет

А) Государственная Дума

Б) Правительство РФ

В) Совет Федерации

Г) Общественная палата

9. Гражданка С. Приобретает загородный дом в агентстве по недвижимости. Какая отрасль права регулирует отношения гражданки с агентством?

А) административное право

Б) трудовое право

В) гражданское право

Г) налоговое право

10. Верны ли следующие суждения о функциях семьи?

А) В современном обществе производственная функция остается основной функцией семьи

Б) Репродуктивная функция (биологическое воспроизводство) семьи сохраняет свое значение в обществе любого типа

1) верно только А;

2) верно только Б;

3) верны оба суждения;

4) оба суждения неверны

11. В начале XIX века во Франции избирательным правом обладали 2% взрослого населения. Но уже к середине XX века его получили все взрослые мужчины страны. Это было движение к какому праву?

А) равному

Б) всеобщему

В) прямому

Г) пропорциональному

12. Отличительной тенденцией развития современного общества является

Отличительной тенденцией развития современного общества является

А) механизация

Б) индустриализация

В) модернизация

Г) глобализация

13. Анна Петровна активный и творческий человек. Она выступила с инициативой проведения субботника во дворе своего дома. Это характеризует ее как

А) личность

Б) администратора

В) интеллигентного человека

Г) профессионала

14. Высшим органом законодательной власти в РФ является

А) Правительство РФ

Б) Федеральное Собрание

В) Общественная палата

Г) Конституционный суд

15. Какое учреждение культуры комплексно занимается восстановлением, хранением и демонстрацией культурных ценностей?

А) музей

Б) театр

В) архив

Г) фонд культуры

16. По какому признаку выделены такие социальные общности, как католики, православные, протестанты?

А) территориальному

Б) этническому

В) социально – классовому

Г) конфессиональному

17. Какой признак отличает пропорциональную избирательную систему?

Какой признак отличает пропорциональную избирательную систему?

А) создание общенационального избирательного круга

Б) тайное голосование граждан на избирательных участках

В) предоставление кандидатам времени в телевизионном эфире

Г) голосование за кандидатуры конкретных политиков

18. Конституция провозглашает РФ правовым государством. Это означает, что

А) государство и все органы власти подчинены закону

Б) народы, проживающие на территории РФ, имеют равные права

В) церковь отделена от системы образования и социального призрения

Г) государственная власть самостоятельно издает общеобязательные правила поведения

19. Верны ли следующие о социальных ролях человека?

А) Социальные роли человека определяются социальным статусом

Б) Между понятиями «социальная роль» и «социальный статус» различия отсутствуют

1) верно только А;

2) верно только Б;

3) верны оба суждения;

4) оба суждения неверны

20. Политический режим характеризует

Политический режим характеризует

А) административное устройство государства

Б) методы осуществления государственной власти

В) функции, осуществляемые государством

Г) форму государственного правления

21. При переходе от индустриального к информационному обществу

А) происходит замена ручного труда машинным

Б) возрастает значение науки и образования

В) увеличивается роль аграрно-сырьевого сектора

Г) формируется демократическое государство

22. За добросовестный и многолетний труд гражданин Р. был награжден орденом. К числу других формальных позитивных норм относится

А) вручение грамоты

Б) комплименты

В) аплодисменты

Г) слава

Часть Б

Задание 1

В стране Z, расположенной на морском побережье, активно развивается туристическая отрасль. Какие признаки подтверждают наличие в стране Z рыночной экономики? Запишите цифры, под которыми они указаны.

1) В стране Z каждый собственник факторов производства свободно распоряжается ими.

2) В стране производится широкий ассортимент товаров народного потребления.

3) Собственниками земли, предприятий являются частные лица, организации.

4) Правительство вкладывает значительные средства в строительство дорог.

5) B столице государства открыт новый международный аэропорт.

6) В стране Z наблюдается конкуренция производителей.

Задание 2

Выберите верные суждения о социальном контроле и запишите цифры в порядке возрастания, под которыми они указаны.

1) В любом обществе социальный контроль держится на неписаных правилах, передаваемых из поколения в поколение.

2) Социальный контроль обеспечивает следование социальным нормам.

3) Социальный контроль представляет собой механизм поддержания общественного порядка посредством применения социальных санкций.

4) Социальный контроль представляет собой совокупность средств и методов социального воздействия.

5) Социальный контроль всегда обеспечивается внешним воздействием на человека.

Задание 3

Выберите верные суждения о государстве и запишите цифры, под которыми они указаны.

1) Государство в широком смысле — это общность людей, организуемая органами власти и проживающая на определённой территории.

2) Государство в узком смысле — это система учреждений, обладающая верховной властью на определённой территории.

3) В любом государстве осуществляется государственный контроль за сферой политики, духовной жизнью общества.

4) В любом государстве гражданам предоставляется право на многообразие общественных объединений.

5) В любом государстве гарантировано равенство всех перед законом.

Задание 4

Найдите в приведенном ниже списке положения, относящиеся к основам конституционного строя РФ. Запишите цифры, под которыми они указаны.

1) признание прав и свобод человека высшей ценностью

2) условия и порядок заключения трудового договора

3) верховенство Конституции и федеральных законов РФ на всей ее территории

4) обстоятельства, исключающие уголовную ответственность

5) идеологическое многообразие

Задание 5

Сотрудница туристической фирмы И. регулярно опаздывает к началу рабочего дня. Директор фирмы неоднократно предупреждал её о недопустимости подобных действий, однако И. продолжает опаздывать. Выберите в приведённом ниже списке позиции, связанные с правовой оценкой данной ситуации, и запишите цифры, под которыми они указаны.

регулярно опаздывает к началу рабочего дня. Директор фирмы неоднократно предупреждал её о недопустимости подобных действий, однако И. продолжает опаздывать. Выберите в приведённом ниже списке позиции, связанные с правовой оценкой данной ситуации, и запишите цифры, под которыми они указаны.

1) трудовое право

2) гражданско-правовая ответственность

3) дисциплинарный проступок

4) административное право

5) увольнение

6) материальная ответственность

Задание 6

Используя обществоведческие знания,

1) раскройте смысл понятия «Юридическая ответственность»;

2) составьте два предложения:

− одно предложение, содержащее информацию о видах юридической ответственности;

− одно предложение, суть принципа неотвратимости юридической ответственности.

1. в

2. а

3. 3

4. А

5. В

6. 2

7. В

8. Б

9. В

10. 2

11. б

12. Г

13. А

14. Б

15. А

16. Г

17. А

18. А

19. 1

20. Б

21. Б

Б

22. А

Часть В

1. 136.

2. 234.

3. 12.

4. 135.

5. Ответ: 135.

Автор: Парфенова Наталья Александровна.

Независимый подрядчик (самозанятый) или сотрудник?

Очень важно, чтобы владельцы бизнеса правильно определяли, являются ли лица, предоставляющие услуги, наемными работниками или независимыми подрядчиками.

Как правило, вы должны удерживать и платить подоходный налог, налоги на социальное обеспечение и налоги Medicare, а также платить налог на безработицу с заработной платы, выплачиваемой работнику. Как правило, вам не нужно удерживать или платить какие-либо налоги с выплат независимым подрядчикам.

Выберите сценарий, который вам подходит:

- Я являюсь независимым подрядчиком или занимаюсь бизнесом для себя

Если вы являетесь владельцем бизнеса или подрядчиком, предоставляющим услуги другим предприятиям, то вы, как правило, считается самозанятым.Для получения дополнительной информации о ваших налоговых обязательствах, если вы работаете не по найму (независимый подрядчик), посетите наш Налоговый центр для самозанятых лиц.

- Я нанимаю или заключаю договоры с физическими лицами для оказания услуг моему бизнесу

Если вы являетесь владельцем бизнеса и нанимаете других лиц или заключаете контракты с ними для оказания услуг, вы должны определить, являются ли лица, предоставляющие услуги, наемными работниками или независимыми подрядчиками. Следуйте оставшейся части этой страницы, чтобы узнать больше об этой теме и ваших обязанностях.

Определение того, являются ли лица, предоставляющие услуги, наемными работниками или независимыми подрядчиками

Прежде чем вы сможете определить, как относиться к платежам, которые вы делаете за услуги, вы должны сначала узнать о деловых отношениях, которые существуют между вами и лицом, предоставляющим услуги. Лицом, выполняющим услуги, может быть:

При определении того, является ли лицо, предоставляющее услуги, наемным работником или независимым подрядчиком, необходимо учитывать всю информацию, подтверждающую степень контроля и независимости.

Правила общего права

Факты, свидетельствующие о степени контроля и независимости, делятся на три категории:

- Поведенческие: контролирует ли компания или имеет ли право контролировать то, что делает работник и как работник выполняет свою работу?

- Финансы: Контролируются ли деловые аспекты работы работника плательщиком? (к ним относятся такие вещи, как оплата труда работника, возмещение расходов, кто предоставляет инструменты/принадлежности и т. д.)

- Тип отношений: Существуют ли письменные контракты или льготы для сотрудников (например, пенсионный план, страховка, отпускные и т. д.)? Будут ли отношения продолжаться и является ли выполняемая работа ключевым аспектом бизнеса?

Предприятия должны учитывать все эти факторы при определении того, является ли работник наемным работником или независимым подрядчиком. Некоторые факторы могут указывать на то, что работник является наемным работником, в то время как другие факторы указывают на то, что работник является независимым подрядчиком. Не существует «волшебного» или установленного набора факторов, которые «делают» работника наемным работником или независимым подрядчиком, и ни один фактор не является самостоятельным при принятии такого решения. Кроме того, факторы, которые имеют значение в одной ситуации, могут не иметь значения в другой.

Не существует «волшебного» или установленного набора факторов, которые «делают» работника наемным работником или независимым подрядчиком, и ни один фактор не является самостоятельным при принятии такого решения. Кроме того, факторы, которые имеют значение в одной ситуации, могут не иметь значения в другой.

Ключи в том, чтобы смотреть на отношения в целом и учитывать степень права направлять и контролировать работника. Наконец, задокументируйте каждый из факторов, использованных при принятии решения.

Форма SS-8

Если по-прежнему неясно, является ли работник наемным работником или независимым подрядчиком после рассмотрения трех категорий доказательств, можно использовать Форму SS-8, Определение статуса работника для целей уплаты федеральных налогов с заработной платы и удержания подоходного налога PDF , . подал в налоговую.Форма может быть подана либо предприятием, либо работником. IRS рассмотрит факты и обстоятельства и официально определит статус работника.

Имейте в виду, что получение определения может занять не менее шести месяцев. Компания, которая постоянно нанимает одних и тех же типов работников для оказания определенных услуг, может рассмотреть возможность подачи формы SS-8 PDF.

Обязательства по налогу на прибыль

После принятия решения (предприятием или налоговой службой) следующим шагом является заполнение соответствующих форм и уплата соответствующих налогов.

Руководство по налогу на работу

Существуют специальные правила налогообложения занятости, которые необходимо соблюдать для определенных отраслей.

Неправильная классификация сотрудников

Последствия обращения с работником как с независимым подрядчиком

Если вы классифицируете работника как независимого подрядчика и у вас нет для этого разумных оснований, то вы можете быть привлечены к ответственности за уплату налога на трудоустройство этого работника (положения о льготах, обсуждаемые ниже, не применяются). Дополнительную информацию см. в разделе 3509 Налогового кодекса.

Дополнительную информацию см. в разделе 3509 Налогового кодекса.

Положения о помощи

Если у вас есть веские основания не относиться к работнику как к наемному работнику, вы можете быть освобождены от уплаты налога на трудоустройство за этого работника. Чтобы получить это облегчение, вы должны подать всю требуемую федеральную информацию на основе, соответствующей вашему обращению с работником. Вы (или ваш предшественник) не должны относиться к любому работнику, занимающему по существу аналогичную должность, как к наемному работнику в течение любых периодов, начинающихся после 1977 года.Дополнительную информацию см. в публикации 1976 г., раздел 530 «Требования к налоговым льготам для рабочих мест» PDF , .

Неправильно классифицированные работники могут подать налоговую форму социального обеспечения

Работники, которые считают, что работодатель неправильно классифицировал их как независимых подрядчиков, могут использовать Форму 8919, Неуплаченный налог на заработную плату социального обеспечения и Medicare, PDF, чтобы рассчитать и сообщить о доле работника в неуплаченных налогах на социальное обеспечение и Medicare, причитающихся с их компенсации.

Программа расчета по добровольной классификации

Добровольная классификационная программа урегулирования (VCSP) PDF – это необязательная программа, которая предоставляет налогоплательщикам возможность реклассифицировать своих работников в качестве наемных работников для будущих налоговых периодов для целей налога на занятость с частичным освобождением от федеральных налогов на занятость для правомочных налогоплательщиков, которые согласны перспективно относиться к своим рабочих (или класса или группы рабочих) в качестве наемных работников.Для участия в этой добровольной программе налогоплательщик должен соответствовать определенным квалификационным требованиям. Подайте заявку на участие в программе VCSP, заполнив Форму 8952, Заявление на программу добровольного урегулирования, чтобы заключить заключительное соглашение с IRS.

1099 и W-2: если ваш босс нарушил закон, это может увеличить ваши налоги

По мере приближения налогового дня десятки миллионов рабочих получили налоговые формы «независимых подрядчиков», или 1099, и их ряды растут. Многие из этих работников, которые впервые подают документы в качестве независимых подрядчиков, могут столкнуться с неприятным сюрпризом 17 апреля: налоговое бремя может стать огромным шоком.

Многие из этих работников, которые впервые подают документы в качестве независимых подрядчиков, могут столкнуться с неприятным сюрпризом 17 апреля: налоговое бремя может стать огромным шоком.

Вот почему работникам важно знать, что отношение к ним как к независимым подрядчикам имеет налоговые последствия и что начальники нарушают закон, когда обращаются с работниками, которые на самом деле являются «служащими», как с «независимыми подрядчиками».

Что такое независимый подрядчик?Если компания относится к вам как к независимому подрядчику, теоретически вы работаете как независимый бизнес.Вместо того, чтобы быть сотрудником компании, вы работаете в своем собственном бизнесе или «самозанятый». Вероятно, вы получили налоговую форму 1099 вместо формы W-2.

Многие люди являются настоящими независимыми подрядчиками, например, независимые электрики или бухгалтеры, у которых много клиентов, с которыми у них есть деловые отношения. Сегодня со многими работниками по закону следует обращаться как с наемными работниками, но вместо этого компании рассматривают их как независимых подрядчиков. Это иногда называют «мошенничеством с заработной платой» или «неправильной классификацией независимых подрядчиков».По закону эти работники должны быть наемными работниками. Часто они работают на постоянной основе в одной компании, которая контролирует их работу.

Это иногда называют «мошенничеством с заработной платой» или «неправильной классификацией независимых подрядчиков».По закону эти работники должны быть наемными работниками. Часто они работают на постоянной основе в одной компании, которая контролирует их работу.

Например, пиццерия может нанять электрика в качестве независимого подрядчика. Этот человек ведет независимый бизнес, обладает собственным опытом и приходит, чтобы выполнить замкнутый проект, например, переоборудовать кухню. Владелец пиццерии не говорит электрику, как выполнять работу; электрику платят, если он выполняет работу и решает, как это сделать.Напротив, повара и доставщики в пиццерии вносят свой вклад в основной бизнес пиццерии — приготовление и продажу пиццы! – и начальник говорит им, что делать, и распределяет по сменам. Если начальник обращается с этими работниками как с независимыми подрядчиками, а не с наемными работниками, он, скорее всего, нарушает закон.

Почему они относятся ко мне как к независимому подрядчику, если я на самом деле наемный работник? Короткий ответ вас не удивит: деньги. Компания экономит до 30% расходов на заработную плату, когда относится к работнику как к независимому подрядчику, а не как к наемному работнику.Когда в компании есть сотрудник , компания платит налоги — например, взносы в систему социального обеспечения, Medicare, страхование по безработице и компенсацию работникам. Они также могут быть должны вам дополнительные выплаты работникам, такие как медицинская страховка, сверхурочные, пенсионные пособия или оборудование.

Компания экономит до 30% расходов на заработную плату, когда относится к работнику как к независимому подрядчику, а не как к наемному работнику.Когда в компании есть сотрудник , компания платит налоги — например, взносы в систему социального обеспечения, Medicare, страхование по безработице и компенсацию работникам. Они также могут быть должны вам дополнительные выплаты работникам, такие как медицинская страховка, сверхурочные, пенсионные пособия или оборудование.

Ух ты, похоже на мошенничество.Часто ли это происходит?Когда к вам относятся как к независимому подрядчику, компания перекладывает расходы на вас. Вы не только теряете преимущества работы наемным работником, но и ваши налоги растут!

«Мошенничество с заработной платой» или «неправильная классификация независимых подрядчиков» встречается на удивление часто. Это особенно распространено в секторах уборки, ухода на дому, грузоперевозок и доставки. Рабочие подали крупные иски против компаний, утверждая, что с ними следует обращаться как с наемными работниками. Недавние случаи в новостях включают судебные иски водителей Uber, водителей портовых грузовиков, дворников и уборщиков. Этим работникам часто причитаются тысячи долларов за сверхурочную работу и другие выплаты и льготы.

Рабочие подали крупные иски против компаний, утверждая, что с ними следует обращаться как с наемными работниками. Недавние случаи в новостях включают судебные иски водителей Uber, водителей портовых грузовиков, дворников и уборщиков. Этим работникам часто причитаются тысячи долларов за сверхурочную работу и другие выплаты и льготы.

Лучше обратиться к профессионалу. Многие законы, такие как законы о минимальной заработной плате, страховании по безработице и компенсации работникам, содержат широкие определения того, кто является наемным работником, и вы можете быть наемным работником, даже если ваш работодатель называет вас подрядчиком. Для вас могут быть важные последствия. Например, если вы получили травму на работе, вы можете претендовать на компенсацию работникам как работник, и особенно важно подать иск или поговорить с адвокатом.Ситуации бывают разные, и лучше обратиться к профессионалу.

Если вас беспокоит налоговое бремя, поговорите со специалистом по налогам. IRS также имеет дополнительную информацию в Интернете. Если вы обеспокоены тем, что вы не получаете надлежащую защиту сотрудников — например, вы получаете меньше минимальной заработной платы или сверхурочных или подвергаетесь дискриминации — вы можете обратиться к частному адвокату по трудовым вопросам, например к тем, которые доступны через частные или государственные справочную службу адвокатов или государственное учреждение, такое как Комиссия по равным возможностям при трудоустройстве или Министерство труда.Многие штаты предлагают большую защиту, чем федеральный закон, поэтому рекомендуется проконсультироваться с вашими государственными органами, генеральной прокуратурой штата или частными юристами по трудоустройству в вашем штате.

Дополнительные ресурсы о неправильной классификации независимых подрядчиков:Многие начальники неправильно классифицируют работников, чтобы отговорить их от подачи претензий. У работников часто создается ложное впечатление, что они даже не имеют права на определенные меры защиты, поэтому нет причин искать адвоката или подавать иск.

В действительности такое мошенничество с заработной платой является обычным явлением, и работники, которые заслуживают защиты своих сотрудников, могут бороться за ее возвращение.

По мере приближения налогового дня десятки миллионов рабочих получили налоговые формы «независимых подрядчиков», или 1099, и их ряды растут. Многие из этих работников, которые впервые подают документы в качестве независимых подрядчиков, могут столкнуться с неприятным сюрпризом 17 апреля: налоговое бремя может стать огромным шоком.

Вот почему работникам важно знать, что отношение к ним как к независимым подрядчикам имеет налоговые последствия и что начальники нарушают закон, когда обращаются с работниками, которые на самом деле являются «служащими», как с «независимыми подрядчиками».

Что такое независимый подрядчик? Если компания относится к вам как к независимому подрядчику, теоретически вы работаете как независимый бизнес. Вместо того, чтобы быть сотрудником компании, вы работаете в своем собственном бизнесе или «самозанятый». Вероятно, вы получили налоговую форму 1099 вместо формы W-2.

Вместо того, чтобы быть сотрудником компании, вы работаете в своем собственном бизнесе или «самозанятый». Вероятно, вы получили налоговую форму 1099 вместо формы W-2.

Многие люди являются настоящими независимыми подрядчиками, например, независимые электрики или бухгалтеры, у которых много клиентов, с которыми у них есть деловые отношения.Сегодня со многими работниками по закону следует обращаться как с наемными работниками, но вместо этого компании рассматривают их как независимых подрядчиков. Это иногда называют «мошенничеством с заработной платой» или «неправильной классификацией независимых подрядчиков». По закону эти работники должны быть наемными работниками. Часто они работают на постоянной основе в одной компании, которая контролирует их работу.

Например, пиццерия может нанять электрика в качестве независимого подрядчика. Этот человек ведет независимый бизнес, обладает собственным опытом и приходит, чтобы выполнить замкнутый проект, например, переоборудовать кухню. Владелец пиццерии не говорит электрику, как выполнять работу; электрику платят, если он выполняет работу и решает, как это сделать. Напротив, повара и доставщики в пиццерии вносят свой вклад в основной бизнес пиццерии — приготовление и продажу пиццы! – и начальник говорит им, что делать, и распределяет по сменам. Если начальник обращается с этими работниками как с независимыми подрядчиками, а не с наемными работниками, он, скорее всего, нарушает закон.

Владелец пиццерии не говорит электрику, как выполнять работу; электрику платят, если он выполняет работу и решает, как это сделать. Напротив, повара и доставщики в пиццерии вносят свой вклад в основной бизнес пиццерии — приготовление и продажу пиццы! – и начальник говорит им, что делать, и распределяет по сменам. Если начальник обращается с этими работниками как с независимыми подрядчиками, а не с наемными работниками, он, скорее всего, нарушает закон.

Короткий ответ вас не удивит: деньги.Компания экономит до 30% расходов на заработную плату, когда относится к работнику как к независимому подрядчику, а не как к наемному работнику. Когда в компании есть сотрудник , компания платит налоги — например, взносы в систему социального обеспечения, Medicare, страхование по безработице и компенсацию работникам. Они также могут быть должны вам дополнительные выплаты работникам, такие как медицинская страховка, сверхурочные, пенсионные пособия или оборудование.

Ух ты, похоже на мошенничество. Часто ли это происходит?Когда к вам относятся как к независимому подрядчику, компания перекладывает расходы на вас.Вы не только теряете преимущества работы наемным работником, но и ваши налоги растут!

«Мошенничество с заработной платой» или «неправильная классификация независимых подрядчиков» встречается на удивление часто. Это особенно распространено в секторах уборки, ухода на дому, грузоперевозок и доставки. Рабочие подали крупные иски против компаний, утверждая, что с ними следует обращаться как с наемными работниками. Недавние случаи в новостях включают судебные иски водителей Uber, водителей портовых грузовиков, дворников и уборщиков.Этим работникам часто причитаются тысячи долларов за сверхурочную работу и другие выплаты и льготы.

Что мне делать, если я думаю, что я действительно наемный работник, а не независимый подрядчик? Лучше обратиться к профессионалу. Многие законы, такие как законы о минимальной заработной плате, страховании по безработице и компенсации работникам, содержат широкие определения того, кто является наемным работником, и вы можете быть наемным работником, даже если ваш работодатель называет вас подрядчиком. Для вас могут быть важные последствия.Например, если вы получили травму на работе, вы можете претендовать на компенсацию работникам как работник, и особенно важно подать иск или поговорить с адвокатом. Ситуации бывают разные, и лучше обратиться к профессионалу.

Многие законы, такие как законы о минимальной заработной плате, страховании по безработице и компенсации работникам, содержат широкие определения того, кто является наемным работником, и вы можете быть наемным работником, даже если ваш работодатель называет вас подрядчиком. Для вас могут быть важные последствия.Например, если вы получили травму на работе, вы можете претендовать на компенсацию работникам как работник, и особенно важно подать иск или поговорить с адвокатом. Ситуации бывают разные, и лучше обратиться к профессионалу.

Если вас беспокоит налоговое бремя, поговорите со специалистом по налогам. IRS также имеет дополнительную информацию в Интернете. Если вы обеспокоены тем, что вы не получаете надлежащую защиту сотрудников — например, вы получаете меньше минимальной заработной платы или сверхурочных или подвергаетесь дискриминации — вы можете обратиться к частному адвокату по трудовым вопросам, например к тем, которые доступны через частные или государственные справочную службу адвокатов или государственное учреждение, такое как Комиссия по равным возможностям при трудоустройстве или Министерство труда. Многие штаты предлагают большую защиту, чем федеральный закон, поэтому рекомендуется проконсультироваться с вашими государственными органами, генеральной прокуратурой штата или частными юристами по трудоустройству в вашем штате.

Многие штаты предлагают большую защиту, чем федеральный закон, поэтому рекомендуется проконсультироваться с вашими государственными органами, генеральной прокуратурой штата или частными юристами по трудоустройству в вашем штате.

Дополнительные ресурсы о неправильной классификации независимых подрядчиков:Многие начальники неправильно классифицируют работников, чтобы отговорить их от подачи претензий. У работников часто создается ложное впечатление, что они даже не имеют права на определенные меры защиты, поэтому нет причин искать адвоката или подавать иск. В действительности такое мошенничество с заработной платой является обычным явлением, и работники, которые заслуживают защиты своих сотрудников, могут бороться за ее возвращение.

Понимание правил налога с продаж для строительной отрасли

Субподрядчики могут иметь обязательства по налогу с продаж

В зависимости от того, насколько велика работа, вы можете работать либо как «генеральный подрядчик», либо как «субподрядчик». Быть генеральным подрядчиком крупного строительного задания означает, что вы заключаете контракт с заказчиком на выполнение всех работ по строительному заданию и выставляете этому заказчику счет на всю сумму работы.Однако в качестве субподрядчика вы будете наняты генеральным подрядчиком и практически не будете контактировать с заказчиком. Оплата, которую вы получаете, обычно поступает от генерального подрядчика. Однако к вам по-прежнему будут относиться как к конечному потребителю, и вам придется платить налоги с продаж и использования при покупке расходных материалов и материалов.

Быть генеральным подрядчиком крупного строительного задания означает, что вы заключаете контракт с заказчиком на выполнение всех работ по строительному заданию и выставляете этому заказчику счет на всю сумму работы.Однако в качестве субподрядчика вы будете наняты генеральным подрядчиком и практически не будете контактировать с заказчиком. Оплата, которую вы получаете, обычно поступает от генерального подрядчика. Однако к вам по-прежнему будут относиться как к конечному потребителю, и вам придется платить налоги с продаж и использования при покупке расходных материалов и материалов.

Пять штатов, которые не облагают налогом строительных подрядчиков при закупке расходных материалов и материалов (Аризона, Гавайи, Миссисипи, Нью-Мексико и Вашингтон), часто предоставляют освобождение для субподрядчиков.Тем не менее, в некоторых штатах вы не полностью освобождаетесь от налогов с продаж, если являетесь субподрядчиком. В Миссисипи, например, если генеральный подрядчик не платит налог на ту часть работы, над которой вы работали, знаете что? Вы на крючке для этого!

Если вам случится устроиться на субподрядную работу в любом из пяти штатов, в которых подрядчики рассматриваются как перепродавцы, обязательно ознакомьтесь с законами штата, чтобы узнать, какова ваша ответственность по уплате налога штата с продаж и использования, когда генеральный подрядчик не платит. Помните, если генеральный подрядчик подаст заявление о банкротстве или иным образом распустится, вы не хотите застрять в оплате незапланированного налогового счета.

Помните, если генеральный подрядчик подаст заявление о банкротстве или иным образом распустится, вы не хотите застрять в оплате незапланированного налогового счета.

Может ли освобождение клиента от налога с продаж перейти к подрядчику?

Если ваш клиент, например, некоммерческая общественная или общественная организация, освобожден от налога с продаж и использования, вы можете предложить ему приобрести материалы, которые вы собираетесь использовать в строительстве.

Почему? Потому что в некоторых штатах освобожденным организациям разрешено покупать материалы и материалы для строительного проекта без уплаты налогов.Если это освобождение будет распространяться на материалы, которые они покупают для строительных работ, для которых они вас наняли, то вы можете значительно сэкономить на налогах. Однако налоговые инспекторы очень внимательно изучают транзакцию, чтобы убедиться, что покупку совершает либо освобожденная организация, либо агент, уполномоченный действовать от имени освобожденной организации. В большинстве штатов подрядчикам не разрешается использовать освобождение организации, если только подрядчик не является уполномоченным агентом освобожденной организации.Хотя различие в том, кто может покупать расходные материалы и материалы, кажется тривиальным, штаты используют его в качестве проверки, чтобы предотвратить злоупотребление освобожденным статусом организации.

В большинстве штатов подрядчикам не разрешается использовать освобождение организации, если только подрядчик не является уполномоченным агентом освобожденной организации.Хотя различие в том, кто может покупать расходные материалы и материалы, кажется тривиальным, штаты используют его в качестве проверки, чтобы предотвратить злоупотребление освобожденным статусом организации.

Когда уплачивается налог с продаж материалов, приобретенных для перепродажи?

Если вы работаете в штате, который требует, чтобы строительные подрядчики платили налоги с продаж или использование при покупке материалов и материалов, вам следует проверить, предоставляет ли ваш штат освобождение, позволяющее строительным подрядчикам покупать материалы и материалы без уплаты налогов, если имущество специально обозначена как недвижимость для перепродажи.Если есть такое освобождение, вы можете покупать недвижимость при перепродаже без уплаты налогов и собирать налоги с продаж при перепродаже материалов.

Однако, если штат, в котором вы работаете, не разрешает строительным подрядчикам покупать материалы для перепродажи без уплаты налогов, вам необходимо уточнить в штате порядок применения кредита на налоги с продаж, уплаченные в счет налога. возникающие при перепродаже материала.

Облагаются ли налогом с продаж материалы, приобретенные в одном штате, но используемые в другом?

В некоторых штатах действует исключение для закупки материалов и расходных материалов, которые будут использоваться для строительных работ за пределами штата.Если вы находитесь в штате, в котором есть такое положение, ознакомьтесь с процессом получения и использования любых необходимых исключений. Это поможет вам избежать нехватки наличности из-за необходимости платить незапланированный налог на использование в вашем родном штате.

Пример

Как строительный подрядчик, вы, как правило, несете ответственность за уплату налога с продаж на все поставки и материалы в момент их приобретения. Однако, если закон вашего родного штата аналогичен калифорнийскому, вы можете покупать материалы и расходные материалы без уплаты налогов, если вы собираетесь использовать их на строительных работах за пределами штата.Вы можете получить это освобождение, предоставив письменный документ, например сертификат об освобождении, поставщику из Калифорнии, у которого вы покупаете расходные материалы и материалы.

Однако, если закон вашего родного штата аналогичен калифорнийскому, вы можете покупать материалы и расходные материалы без уплаты налогов, если вы собираетесь использовать их на строительных работах за пределами штата.Вы можете получить это освобождение, предоставив письменный документ, например сертификат об освобождении, поставщику из Калифорнии, у которого вы покупаете расходные материалы и материалы.

Теперь, даже несмотря на то, что это может избавить вас от уплаты налога с продаж в вашем родном штате, не забывайте, что вы все равно должны платить налог за использование в штате, где ведутся строительные работы. Ты же не думал, что они позволят тебе так легко отделаться, не так ли?

Что произойдет, если налоговые ставки изменятся после покупки, но до доставки?

Поскольку штатам не хватает наличных денег, простой способ получить доход — повысить ставку налога с продаж.Как это повлияет на цену контракта на материалы и материалы, которые еще не поставлены, зависит от штата, в котором у вас есть контракт. В то время как в большинстве штатов вам дадут передышку и позволят завершить покупку по старым налоговым ставкам, вам следует обратиться к налоговому инспектору штата только для того, чтобы определить, разрешают ли они применять старые налоговые ставки к текущим периодам для незавершенных контрактов.

В то время как в большинстве штатов вам дадут передышку и позволят завершить покупку по старым налоговым ставкам, вам следует обратиться к налоговому инспектору штата только для того, чтобы определить, разрешают ли они применять старые налоговые ставки к текущим периодам для незавершенных контрактов.

Сотрудник или независимый подрядчик

Независимый подрядчик или сотрудник?

В 2019 году Законодательное собрание Теннесси приняло HB 539, которое требует рассмотрения 20-факторного теста в Постановлении IRS о доходах 87-41, чтобы определить, существуют ли отношения между работодателем и работником для целей законов Теннесси о заработной плате и рабочем времени, Закона о безопасности и гигиене труда. Закон 1972 года и закон штата Теннесси о гарантиях занятости.Этот закон вступил в силу 1 января 2020 года. До 1 января 2020 года закон штата Теннесси о гарантии занятости основывался на тесте ABC для определения статуса работника в качестве наемного работника или независимого подрядчика.

Для услуг, оказанных ДО 1 января 2020 года, действует закон «ABC».

Услуга, выполняемая физическим лицом, считается включенной услугой для целей настоящего раздела независимо от того, существуют ли гражданско-правовые отношения хозяина и слуги, если и до тех пор, пока не будет доказано к удовлетворению администратора, что:

(A) Физическое лицо было и будет оставаться свободным от контроля и управления в связи с оказанием услуги, как по какому-либо контракту на оказание услуги, так и по факту;

(B) Услуга оказывается либо за рамками обычной хозяйственной деятельности, для которой предоставляется услуга, либо за пределами всех офисов предприятия, для которого предоставляется услуга; и

(C) Физическое лицо обычно занимается независимо установленной торговлей, занятием, профессией или бизнесом того же характера, что и предоставляемая услуга;

Для услуг, оказанных ДО или ПОСЛЕ 1 января 2020 года, действует закон о 20 факторах.

Важно отметить, что не все факторы имеют одинаковый вес или могут иметь отношение к определению. Департамент изучит факторы, применимые к отношениям, при принятии решения.

(1) Инструкции. Работник, от которого требуется выполнять указания других лиц о том, когда, где и как он должен работать, обычно является наемным работником. Этот контрольный фактор присутствует, если лицо или лица, для которых выполняются услуги, имеют право требовать соблюдения инструкций;

(2) Обучение. Обучение работника, требуя, чтобы опытный сотрудник работал с работником, переписываясь с работником, требуя от работника присутствия на собраниях или используя другие методы, указывает на то, что лицо или лица, для которых предоставляются услуги, хотят, чтобы услуги оказывались определенным способом или способом;

(3) Интеграция. Интеграция услуг работника в бизнес-операции обычно показывает, что работник подчиняется указаниям и контролю. Когда успех или продолжение бизнеса в значительной степени зависит от выполнения определенных услуг, работники, оказывающие эти услуги, обязательно должны находиться под определенным контролем со стороны владельца бизнеса;

Когда успех или продолжение бизнеса в значительной степени зависит от выполнения определенных услуг, работники, оказывающие эти услуги, обязательно должны находиться под определенным контролем со стороны владельца бизнеса;

(4) Услуги, оказываемые лично. Если услуги должны быть оказаны лично, то предположительно лица, для которых оказываются услуги, заинтересованы в способах выполнения работы, а также в результатах;

(5) Наем, контроль и оплата помощников. Если лицо или лица, для которых предоставляются услуги, нанимают, контролируют и оплачивают помощников, то этот фактор обычно показывает контроль над работниками на работе. Однако, если один (1) работник нанимает, контролирует и оплачивает других помощников в соответствии с договором, по которому работник обязуется предоставить материалы и рабочую силу и по которому работник несет ответственность только за достижение результата, то этот фактор указывает статус независимого подрядчика;

(6) Продолжение отношений. Продолжающиеся отношения между работником и лицом или лицами, для которых предоставляются услуги, указывает на существование отношений между работодателем и работником. Непрерывные отношения могут существовать, когда работа выполняется через часто повторяющиеся, хотя и нерегулярные промежутки времени;

(7) Установить часы работы. Установление установленных часов работы лицом или лицами, которым оказываются услуги, является фактором, указывающим на контроль;

(8) Требуется полный рабочий день. Если работник должен посвящать практически все свое время бизнесу лица или лиц, для которых предоставляются услуги, то это лицо или лица контролируют количество времени, которое работник тратит на работу, и косвенно ограничивают работника от выполнения другой оплачиваемой работы. . Независимый подрядчик может работать, когда и для кого выберет независимый подрядчик;

(9) Выполнение работы на территории работодателя. Если работа выполняется в помещении лица или лиц, для которых выполняются услуги, то этот фактор предполагает контроль над работником, особенно если работа может быть выполнена в другом месте.Работа, выполняемая за пределами помещения лица или лиц, получающих услуги, например, в офисе работника, указывает на некоторую свободу от контроля. Однако этот факт сам по себе не означает, что работник не является наемным работником. Важность этого фактора зависит от характера соответствующих услуг и степени, в которой работодатель обычно требует, чтобы работники выполняли эти услуги на территории работодателя. Контроль над местом работы указывается, когда лицо или лица, которым оказываются услуги, имеют право принуждать работника к проезду по установленному маршруту, обходу территории в определенное время или работе в определенных местах по мере необходимости;

(10) Порядок или набор последовательности. Если работник должен выполнять услуги в порядке или последовательности, установленной лицом или лицами, для которых выполняются услуги, то этот фактор показывает, что работник не может следовать собственному образцу работы работника, а вместо этого должен следовать установленным процедурам. и графики лица или лиц, для которых выполняются услуги. Часто из-за характера занятий лицо или лица, которым оказываются услуги, не устанавливают порядок оказания услуг или устанавливают порядок нечасто.Однако достаточно продемонстрировать контроль, если лицо или лица сохраняют за собой право на это;

(11) Устные или письменные отчеты. Требование о том, чтобы работник представлял регулярные или письменные отчеты лицу или лицам, для которых предоставляются услуги, указывает на степень контроля;

(12) Оплата по часам, неделям, месяцам. Почасовая, недельная или месячная оплата обычно указывает на отношения между работодателем и работником; при условии, что этот способ оплаты не является просто удобным способом оплаты единовременной суммы, согласованной в качестве стоимости работы.Оплата за работу или за прямую комиссию обычно указывает на то, что работник является независимым подрядчиком;

(13) Оплата деловых или командировочных расходов. Если лицо или лица, которым оказываются услуги, обычно оплачивают деловые или командировочные расходы работника, то работник обычно является наемным работником. Работодатель, чтобы иметь возможность контролировать расходы, обычно сохраняет за собой право регулировать и направлять деловую активность работника;

(14) Предоставление инструментов и материалов. Тот факт, что лицо или лица, которым оказываются услуги, предоставляют важные инструменты, материалы и другое оборудование, как правило, свидетельствует о наличии отношений между работодателем и работником;

(15) Значительные инвестиции. Если работник инвестирует средства в помещения, которые используются работником при оказании услуг и обычно не обслуживаются работниками, например, содержание офиса, арендованного по справедливой стоимости у несвязанной стороны, то этот фактор, как правило, указывает на то, что работник независимый подрядчик.Однако отсутствие инвестиций в объекты указывает на зависимость от лица или лиц, которым предоставляются услуги в отношении объектов, и на существование отношений между работодателем и работником;

(16) Реализация прибыли или убытка. Работник, который может получить прибыль или понести убытки в результате услуг работника, в дополнение к прибыли или убытку, обычно получаемому работниками, как правило, является независимым подрядчиком, но работник, который не может, является наемным работником.Например, если работник подвергается реальному риску экономических потерь из-за значительных инвестиций или добросовестной ответственности за расходы, такие как выплата заработной платы несвязанным работникам, то этот фактор указывает на то, что работник является независимым подрядчиком. Риск того, что работник не получит оплату за свои услуги, является общим как для независимых подрядчиков, так и для наемных работников, и не представляет собой достаточный экономический риск для поддержки обращения в качестве независимого подрядчика;

(17) Работа в нескольких фирмах одновременно. Если работник выполняет больше, чем минимальные услуги для нескольких несвязанных лиц или фирм одновременно, то этот фактор обычно указывает на то, что работник является независимым подрядчиком. Однако работник, оказывающий услуги более чем одному (1) лицу, может быть сотрудником каждого из этих лиц, особенно если такие лица участвуют в одном и том же соглашении об оказании услуг;

(18) Предоставление услуг широкой публике. Тот факт, что работник делает свои услуги доступными для широкой публики на регулярной и постоянной основе, указывает на отношения независимого подрядчика;

(19) Право на увольнение. Право уволить работника является фактором, указывающим на то, что работник является наемным работником, а лицо, обладающее правом, является работодателем. Работодатель осуществляет контроль через угрозу увольнения, что заставляет работника подчиняться указаниям работодателя. Независимый подрядчик не может быть уволен до тех пор, пока независимый подрядчик дает результат, соответствующий спецификациям контракта; и

(20) Право на расторжение. Если работник имеет право прекратить отношения работника с лицом, которому предоставляются услуги, в любое время, когда работник пожелает, не неся ответственности, то этот фактор указывает на отношения между работодателем и работником.

Если у вас есть вопросы о классификации работников, вы можете обратиться в Департамент труда и развития штата Теннесси, чтобы поговорить с налоговым аудитором.

Составление и принятие налогового законодательства

Конгресс предпринимает шаги, известные как законодательный процесс, чтобы принять федеральный закон. Этот процесс начинается, когда сенатор или представитель готовит предложенный закон, называемый «законопроектом». Он заканчивается, когда Конгресс одобряет законопроект и отправляет его президенту.Когда президент подписывает законопроект, он становится законом.

Конституция гласит, что «все законопроекты о повышении доходов должны исходить от Палаты представителей» и что «Конгресс имеет право устанавливать и собирать налоги». Президенты могут и часто рекомендуют внести изменения в действующее налоговое законодательство, но внести изменения может только Конгресс.

Подготовка исполнительной власти

Большинство рекомендаций по новому налоговому законодательству исходит от президента.Многие люди участвуют в формировании этих рекомендаций. Месяцы подготовки могут уйти на новый предлагаемый закон, прежде чем президент представит свои рекомендации Конгрессу. Министерство финансов несет основную ответственность за разработку налоговых рекомендаций президента. Советы и помощь также поступают от других государственных учреждений, таких как (IRS) или от людей, занимающихся бизнесом или профессиональной деятельностью.

После разработки Министерство финансов отправляет закон в Белый дом для рассмотрения президентом и его советниками.Президент может поручить Министерству финансов внести изменения в законодательство или удалить или добавить некоторые положения. Затем министерство финансов вносит изменения и предоставляет президенту любую дополнительную информацию, которую он запрашивает. Затем президент отправляет сообщение Конгрессу, поскольку он официально представляет предложенный закон.

Президент может в любое время направить в Конгресс налоговые предложения. На практике, однако, президент будет предлагать только один крупный закон о налогах каждый год.Он часто упоминает свои налоговые предложения в своем ежегодном обращении к Конгрессу. Кроме того, президент также обсудит любое предлагаемое налоговое законодательство в Экономическом отчете президента, который направляется Конгрессу каждый январь. Обычно президент направляет законопроект о налогах в Конгресс в течение первых нескольких месяцев года.

Налоговое законодательство Конгресса

Комитет путей и средств

Законодательство начинает свое путешествие через Конгресс в Комитете по путям и средствам Палаты представителей, который отвечает за рассмотрение всего налогового законодательства.Таким образом, он входит в число самых влиятельных комитетов Конгресса. Налоговое законодательство настолько важно, что большинство членов Комитета должны проработать в Палате много лет, прежде чем их назначат в «Пути и средства».