Автоматизированные платежные системы на примере СБ РФ

Литература

1. Конституция РФ.

2. Гражданский Кодекс РФ.

3. Федеральный Закон «О банках и банковской деятельности».

4. Федеральный Закон «О Центральном банке Российской Федерации (Банке России)».

5. Руководство оператора Системы Передачи Электронных Документов.

6. Банковское дело. Под ред. Лаврушина О.И. – М.: 2001.

7. Банковский портфель. Под ред. Коробова Ю.И. – М., Соминтэк, 2000.

8. Балабанов И.Т. Финансовый менеджмент: Учебник. – М.: Финансы и статистика, 2001.

9. Козловская Э.А. Основы банковского дела. – М.: Финансы и статистика, 2000.

10. Коммерческий словарь. Под ред. Азрилияна А.Н. – М.: Фонд “Правовая культура”, 2000.

11. Лялин В.А., Воробьев П.В. Финансовый менеджмент (управление финансами фирмы). – СПб: Юность, 2000.

12. Лаврушин О.И. Деньги, кредит, банки: Учебник для ВУЗов – Финансы и статистика, М., 2001.

13. Лаврушин О.И. Банковское дело: Учебник для ВУЗов – Финансы и статистика, М., 2000 г.

14. Игнатьев С.М. Платежные системы России. М.: 2003.

15. Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции:Учебное пособие–банки и биржи, ЮНИТИ, М., 2002.

16. Масленчеков Ю.С., Тавасиев А.М. Банк – партнер предприятия: Учебное пособие – для ВУЗов. – ЮНИТИ – ДАНА, М., 2000 г.

17. Москвин В.А. Банки проектного кредитования – рычаг подъема реального сектора // Банковское дело – 1999 г. – № 11. с. 15 – 40.

18. Москвин В.А. Кредитная корзина товаров // Банковское дело – 1999 г. – №10. с. 22 – 35.

19. Замураев А.С. Кредит и ссуда: терминологический анализ, классификация и определение форм // Деньги и кредит – 1999 г.- №4;

20. Медведев Н.И., Сергин А. М. О кредитной деятельности банков // Деньги и кредит – 2000 г. – № 7. с. 12 – 38.

М. О кредитной деятельности банков // Деньги и кредит – 2000 г. – № 7. с. 12 – 38.

21. Романов М.Н. Основные подходы к оценки кредитного риска в РФ // Банковское дело – 2000 г. – № 7. с. 6 – 25.

22. Рябова И.Б. Анализ финансового состояния коммерческих банков // Деньги и кредит – 2001 г. – № 7. с. 18 – 44.

23. Остапенко В.В. Кредитование банками предприятий: потребности, возможности, интересы // Финансы – 2000 г. – №8. с. 6 – 23.

24. Пессель М.А. Заем, кредит, ссуда // Деньги и кредит – 1999. №4.с.4-38

25. Первозванский А. Финансовый рынок: расчет и риск. – М., Соминтэк, 2002.

26. Слуцкий Л.Э. Банк и малое предприятие: проблемы взаимодействия // Деньги и кредит – 2000 г. №10. с. 24 – 46.

27. Суворов А.В. Клиент для банка или банк для клиента? //Финансы и кредит. 2003 . № 6. с. 9 – 27.

28. Финансовый менеджмент: теория и практика: Учебник / под ред. Е.С. Стояновой.

29. Харрис Л. Денежная теория. – М., Прогресс, 2001.

Национальная платёжная система Российской Федерации (2016)

ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕВведение………………………………………………………………………8

1 Теоретические аспекты национальной платёжной системы………….10

1.1 Сущность национальной платёжной системы, её структура………10

1.2 Роль национальной платёжной системы в экономике страны………21

2 Национальная платёжная система Российской Федерации………….24

2.1 Национальная платёжной система Российской Федерации с точки зрения Федерального закона «О национальной платёжной системе». Её структура…………………………………………………………………24

2.2 Создание платёжной системы. Требования по организации функционирования платёжной системы…………………………………27

2.3 Платёжная система Банка России и её роль в повышении эффективности и устойчивости национальной платёжной системы Российской Федерации……………………………………………………32

2.

4 Национальная система платёжных карт. Платёжная система «Мир»……………………………………………………………………….37

4 Национальная система платёжных карт. Платёжная система «Мир»……………………………………………………………………….373 Анализ состояния и тенденции развития национальной платёжной системы Российской Федерации…………………………………………46

3.1 Анализ основных показателей развития национальной платёжной системы Российской Федерации………………………………………….46

3.2 Анализ использования платёжных инструментов………………….54

3.3 Анализ функционирования платёжной системы Банка России……60

3.4 Перспективы развития национальной платёжной системы Российской Федерации…………………………………………………………………64

Заключение…………………………………………………………………76

Библиографический список………………………………………………80

Приложение А Краткий обзор реестра операторов платёжных систем..85

Приложение Б Значения критериев для признания платёжной системы значимой…………………………………………………………………..88

Приложение В Перечень действующих платёжных систем…………..89

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЫ

1.

1 Сущность национальной платёжной системы, её структура

1 Сущность национальной платёжной системы, её структура

НПС является подсистемой финансовой системы государства. Она обеспечивает субъектов экономики платёжными услугами и представляет собой совокупность всех платёжных элементов НПС, включая государственные и коммерческие платёжные системы. Как правило, каждое государство подходит к понятию «национальная платёжная система» исходя из национального опыта, сложившегося под воздействием национальных культурных, экономических и политических традиций.

Тем не менее, в последние десятилетия расширение сотрудничества национальных центральных банков в рамках международных организаций позволило разработать общие принципы построения и развития НПС, а также найти общий подход к понятию «национальная платёжная система».

Рисунок 1 – Схема национальной платёжной системы

Некоторые эксперты, участники российского законодательного процесса, считают, что в настоящее время речь идёт о «создании» НПС, о её появлении лишь после принятия Закона о НПС. Возможно, что этот закон лишь юридически оформил, структурировал и подправил некоторые моменты уже функционирующей структуры.

В 2006 году КПРС опубликовал документ под названием «Общее руководство по развитию национальной платёжной системы». Посредством этого документа была предпринята попытка обобщить ключевые рекомендации, в той или иной степени подходящие всем странам, осознавшим для себя необходимость создания и развития НПС.

1.2 Роль национальной платёжной системы в экономике страны

Поскольку платежи – это основа экономической и финансовой систем, НПС играет важную роль в жизни любого государства.

Инфраструктурные механизмы национальной платёжной системы – технологии и технологические процедуры, обеспечивающие оказание платёжных услуг, включающие в себя разнообразное оборудование, технические системы, технологические регламенты, которые обеспечивают эффективное и бесперебойное оказание платёжных услуг. Безусловно, инфраструктурные и институциональные механизмы играют важную роль в развитии национальной платёжной системы, появлении новых субъектов и объектов, что в свою очередь приводит к качественному росту всей системы. Таким образом, обеспечивается выполнение задачи по дальнейшему совершенствованию национальной платёжной системы, являющейся важнейшим звеном национальной экономической системы, которая обеспечивает институциональные и инфраструктурные условия для осуществления платежей на территории государства.

Безусловно, инфраструктурные и институциональные механизмы играют важную роль в развитии национальной платёжной системы, появлении новых субъектов и объектов, что в свою очередь приводит к качественному росту всей системы. Таким образом, обеспечивается выполнение задачи по дальнейшему совершенствованию национальной платёжной системы, являющейся важнейшим звеном национальной экономической системы, которая обеспечивает институциональные и инфраструктурные условия для осуществления платежей на территории государства.

Таким образом, НПС является ключевым компонентом фундамента экономики современного общества. От правильности его развития зависит состояние экономики и место, которое страна в конечном итоге займёт в мире.

2 НАЦИОНАЛЬНАЯ ПЛАТЕЖНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Национальная платёжная система Российской Федерации с точки зрения Федерального закона «О национальной платёжной системе». Её структура

Понятие «национальная платёжная система» официально введено Законом о НПС. Акцент на слове «национальная» сделан для того, чтобы подчеркнуть независимость платёжной системы Российской Федерации от иностранных платёжных систем. Национальный характер системы проявляется и в том, что оператором платёжной системы может быть только созданная в соответствии с российским законодательством организация, в том числе кредитная, включая Банк России, Внешэкономбанк.

Акцент на слове «национальная» сделан для того, чтобы подчеркнуть независимость платёжной системы Российской Федерации от иностранных платёжных систем. Национальный характер системы проявляется и в том, что оператором платёжной системы может быть только созданная в соответствии с российским законодательством организация, в том числе кредитная, включая Банк России, Внешэкономбанк.

Правовые и организационные основы НПС России устанавливает Закон о НПС. Глоссарий используемых понятий содержится в Главе 1 закона. Почти все из них раньше в законодательстве не применялись.

2.2 Создание платёжной системы.

Требования по организации функционирования платёжной системы Закон о НПС прямо не определяет порядок создания платёжной системы. Однако подразумевает, что платёжная система будет создана тогда, когда будут выполнены условия, которые перечислены в определении термина «платёжная система»:….

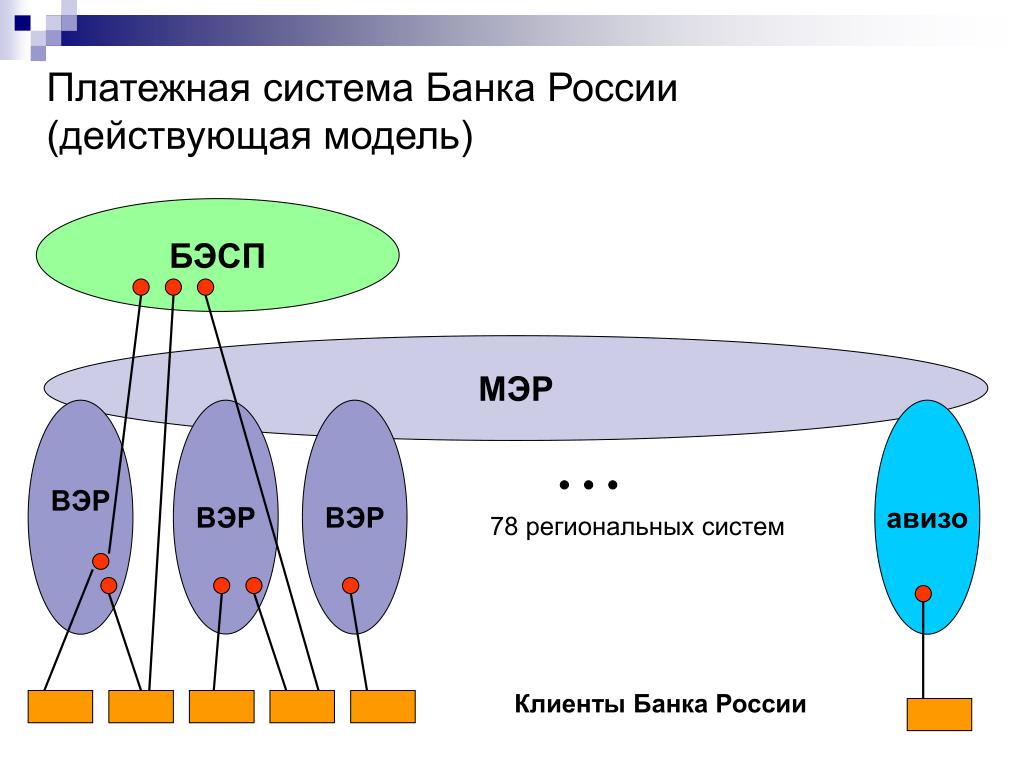

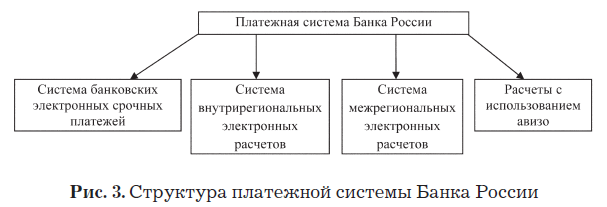

2.3 Платёжная система Банка России и её роль в повышении эффективности и устойчивости национальной платёжной системы Российской Федерации

В рамках НПС функционирует системно значимая платёжная система Банка России (ПС БР).

ПС БР реализует функции, направленные на достижение основных целей деятельности Банка России, установленных законодательством Российской Федерации, предоставляет широкий спектр платёжных услуг кредитным организациям и органам государственной власти, обладая наименьшим уровнем рисков в НПС, является её основным стабилизирующим элементом.

Таблица 1 – Результаты оценки платёжной системы Банка России, 2014 г.

Развитие ПС БР осуществляется в соответствии с Концепцией развития платёжной системы Банка России, в целях, отражённых на рисунке 5.

Рисунок 5 – Направления развития в Перспективной платёжной системе Банка России

Таким образом, ПС БР играет ключевую роль, обеспечивая перевод денежных средств в рамках банковской системы, которая составляет институциональную основу НПС.

2.4 Национальная система платёжных карт. Платёжная система «Мир»

В современных условиях национальные системы платёжных карт (НСПК) играют все более значимую роль не только в глобальном масштабе, но и на внутреннем рынке любой страны. Динамика количества и объёма совершенных операций с использованием карт на территории Российской Федерации, представленная на рисунке 6 подтверждает это.

Рисунок 6 – Динамика количества и объёма совершенных операций с использованием карт на территории России

НСПК успешно действуют в разных странах мира (рисунок 7). Наличие развитой НСПК — это важный показатель уровня развития экономики и финансовой системы страны и гарантии бесперебойности операций.

Ускорение глобализационных процессов в мировой экономике, рост активности движения капитала, товаров и услуг, а также возрастающий уровень взаимосвязанности финансовых рынков указывают на необходимость формирования адекватных, отвечающих современным требованиям и самым строгим международным стандартам, платёжных систем. Такие системы должны использовать эффективные и безопасные платёжные инструменты, технологии, процедуры контроля и управления всеми существующими рисками. Тенденции развития платёжных систем требуют от Банка России оперативных действий в решении вопросов обеспечения и укрепления финансовой стабильности, а также обеспечения соответствующего развития национальной платёжной системы. Для России, все более интегрированной в международную и экономическую среду, особую значимость приобрели вопросы, связанные с обеспечением функционирования существующих платёжных систем и их развития в соответствии с лучшими мировыми практиками и стандартами.

Такие системы должны использовать эффективные и безопасные платёжные инструменты, технологии, процедуры контроля и управления всеми существующими рисками. Тенденции развития платёжных систем требуют от Банка России оперативных действий в решении вопросов обеспечения и укрепления финансовой стабильности, а также обеспечения соответствующего развития национальной платёжной системы. Для России, все более интегрированной в международную и экономическую среду, особую значимость приобрели вопросы, связанные с обеспечением функционирования существующих платёжных систем и их развития в соответствии с лучшими мировыми практиками и стандартами.

В разных странах есть люди, заинтересованные таким новым явлением, как криптовалюта. Из её свойств и особенностей вытекают преимущества и недостатки (рисунок 19).

Рисунок 19 – Преимущества и недостатки криптовалюты

Криптовалюта – это цифровая (виртуальная) валюта, единица которой – монета (англ. -coin). Монета защищена от подделки, так как представляет собой зашифрованную информацию, скопировать которую невозможно (пользование криптографии и определило приставку «крипто» в названии). Электронная криптовалюта отличается от обычных денег в электронном виде, тем что обычные деньги появляются на счету в электронном виде, они должны быть сначала внесены на счёт в физическом воплощении, например, через банк или платёжный терминал. Следовательно, для обычной валюты электронный вид – лишь одна из форм представления. Криптовалюта эмитируется непосредственно в сети и никак не связана ни с какой-либо обычной валютой, ни с любой государственной валютной системой. В криптовалютах используются открытые и закрытые ключи для перевода валюты от одного (физического или юридического) лица другому, и для перевода криптовалюты каждый раз требуется криптографическая подпись. Безопасность, целостность и актуальность реестров операций с криптовалютой обеспечивается сетью несвязанных друг с другом лиц (в случае Биткоин называемых «майнерами» (miners)), которые защищают сеть в обмен на возможность получения произвольно распределяемых комиссионных сборов.

Электронная криптовалюта отличается от обычных денег в электронном виде, тем что обычные деньги появляются на счету в электронном виде, они должны быть сначала внесены на счёт в физическом воплощении, например, через банк или платёжный терминал. Следовательно, для обычной валюты электронный вид – лишь одна из форм представления. Криптовалюта эмитируется непосредственно в сети и никак не связана ни с какой-либо обычной валютой, ни с любой государственной валютной системой. В криптовалютах используются открытые и закрытые ключи для перевода валюты от одного (физического или юридического) лица другому, и для перевода криптовалюты каждый раз требуется криптографическая подпись. Безопасность, целостность и актуальность реестров операций с криптовалютой обеспечивается сетью несвязанных друг с другом лиц (в случае Биткоин называемых «майнерами» (miners)), которые защищают сеть в обмен на возможность получения произвольно распределяемых комиссионных сборов.

ЗАКЛЮЧЕНИЕ

Поступательный рост экономики в Российской Федерации, повышение степени её вовлеченности в мировую экономическую систему, достаточно высокий уровень развития финансовой инфраструктуры, а также наличие планов Правительства Российской Федерации по улучшению условий жизни российских граждан и повышению качества социальной среды, по построению в Российской Федерации международного финансового центра предопределяет необходимость функционирования на территории нашей страны совокупности взаимоувязанных, специализированных платёжных систем, ориентированных на обработку как срочных платежей на крупные суммы денежных средств, так и розничных платежей, т. е. платежей на незначительные суммы и несрочных. Всё это обуславливает высокий уровень требований, выдвигаемых к отечественной финансовой инфраструктуре, в том числе к НПС России.

е. платежей на незначительные суммы и несрочных. Всё это обуславливает высокий уровень требований, выдвигаемых к отечественной финансовой инфраструктуре, в том числе к НПС России.

НПС России является одним из ключевых компонентов финансовой инфраструктуры экономики России. Это сложный механизм, цементирующий экономику страны, обеспечивающий сопровождение практически всех происходящих в ней экономических процессов. Посредством НПС формируется общий денежный спрос в экономике, поддерживается общественное доверие к национальной валюте как средству платежа, а также обеспечивается реализация денежно-кредитной политики государства.

Особенности развития национальной платёжной системы России в условиях роста геополитических рисков – Экономика

Информация о товаре:Содержание

Введение 3

Глава 1. Теоретические основы исследования НПС 6

1.1. Теоретические подходы к определению НПС, её функции и значение 6

1. 2. Особенности формирования НПС России 13

2. Особенности формирования НПС России 13

Глава 2. Развитие национальной платёжной системы России в условиях неопределенности и рисков 21

2.1. Основные факторы развития НПС России 21

2.2. Сравнительный анализ эффективности платёжных систем 29

Глава 3. Проблемы и перспективы развития национальной платёжной системы России на современном этапе 39

3.1. Риски НПС России и способы их минимизации 39

3.2. Основные тенденции развития НПС России 49

Заключение 53

Библиографический список 55

Введение

В последнее десятилетие произошли большие перемены в оценке значимости национальной платежной системы для поддержания стабильности функционирования национальной финансовой системы и экономики в целом. В результате, функции центральных банков в сфере платежной системы стали одними из приоритетных. Стало очевидно, что национальная платежная система является стратегически важным каналом, производящим качественное и четкое осуществление финансовых транзакций. Финансовая самостоятельность государства от других стран – это одна из главных составляющих её политической независимости. Больше двух десятилетий большой пласт экономики в нашей стране – внутренние платежи по банковским картам – был завязан на международных платежных системах, таких как Visa и MasterCard. Для России за последние годы для нормального функционирования экономики создание национальной платежной системы стало необходимостью. В связи с кратковременным отключением международными платежными системами обслуживания нескольких российских банков, в 2014 году был предпринят радикальный шаг к уходу от вышеупомянутой неэффективной и опасной схемы – создание в России национальной платежной системы. Национальная платежная система является неотъемлемой частью финансово-экономической сферы каждой страны, а отечественная платежная система призвана обеспечить бесперебойный оборот денежных средств, руководство единой валютной массой, урегулирование курса рубля и удешевление расчетных услуг.

Финансовая самостоятельность государства от других стран – это одна из главных составляющих её политической независимости. Больше двух десятилетий большой пласт экономики в нашей стране – внутренние платежи по банковским картам – был завязан на международных платежных системах, таких как Visa и MasterCard. Для России за последние годы для нормального функционирования экономики создание национальной платежной системы стало необходимостью. В связи с кратковременным отключением международными платежными системами обслуживания нескольких российских банков, в 2014 году был предпринят радикальный шаг к уходу от вышеупомянутой неэффективной и опасной схемы – создание в России национальной платежной системы. Национальная платежная система является неотъемлемой частью финансово-экономической сферы каждой страны, а отечественная платежная система призвана обеспечить бесперебойный оборот денежных средств, руководство единой валютной массой, урегулирование курса рубля и удешевление расчетных услуг. Конечно, такую систему следовало бы создать гораздо раньше, но особо остро этот вопрос встал только в момент наступления последствий западных санкций. Реакция последовала незамедлительно, потому как неизвестно, какие еще меры со стороны других стран будут приняты в дальнейшем. В связи с этим, актуальность и своевременность темы не вызывает сомнения.

Конечно, такую систему следовало бы создать гораздо раньше, но особо остро этот вопрос встал только в момент наступления последствий западных санкций. Реакция последовала незамедлительно, потому как неизвестно, какие еще меры со стороны других стран будут приняты в дальнейшем. В связи с этим, актуальность и своевременность темы не вызывает сомнения.

Степень изученности проблемы. В настоящее время по проблемам платежных систем России имеется достаточное количество работ ученых-экономистов. Можно отметить монографию под редакцией доктора экономических наук, профессора Н. А. Савинской и доктора экономических наук, профессора Г. Н. Белоглазовой, диссертацию кандидата экономических наук Полищук С.А., Журавлёвой Е.А., монографию доктора экономических наук, профессора Е.Г. Гущиной, монографии учёного-экономиста, профессора В.С. Аксёнова, аналитическое исследование П. А. Тамарова, проведенное по кругу вопросов в сфере функционирования механизма и инфраструктуры НПС. И всё же, проблема всё еще слабо изучена, в связи с тем, что национальная платёжная система является относительно новым явлением в национальной экономике не только России, но и развитых стран. И, конечно, в связи с совсем недавним появлением в России собственной системы платёжных карт.

И, конечно, в связи с совсем недавним появлением в России собственной системы платёжных карт.

Цель дипломного проекта – исследовать особенности развития НПС России в условиях роста геополитической нестабильности.

Для достижения данной цели был определен ряд задач:

• рассмотреть теоретические подходы к определению НПС, ее функции, значение и особенности формирования;

• выявить динамику основных показателей развития НПС;

• проанализировать эффективность платежных систем, функционирующих на территории РФ;

• оценить риски НПС и способы их минимизации;

• изучить тенденции развития НПС России.

Предмет исследования – социально-экономические отношения между экономическими агентами по поводу формирования и развития НПС России в условиях геополитических рисков.

Объект исследования – национальная платежная система Российской Федерации.

Теоретико-методологической основой исследования выступили научные труды ведущих отечественных и зарубежных ученых и специалистов в области общей теории денег, банковского и финансового менеджмента, банковского дела. В ходе исследования использованы системный подход к анализу изучаемых процессов и явлений, метод научной абстракции, методы статистико-экономического и экспертного анализа, методы графического моделирования. Информационную базу исследования составили основные направления денежно-кредитной политики, нормативно-правовые акты Российской Федерации, Банка России, официальные материалы государственных органов, статистические данные зарубежных и российских источников, периодических изданий и научных публикаций, а также данные финансовых отчетов отдельных платежных систем.

В ходе исследования использованы системный подход к анализу изучаемых процессов и явлений, метод научной абстракции, методы статистико-экономического и экспертного анализа, методы графического моделирования. Информационную базу исследования составили основные направления денежно-кредитной политики, нормативно-правовые акты Российской Федерации, Банка России, официальные материалы государственных органов, статистические данные зарубежных и российских источников, периодических изданий и научных публикаций, а также данные финансовых отчетов отдельных платежных систем.

Теоретическая и методологическая значимость исследования. Теоретические результаты, представленные в ВКР, составляют методологическую основу общей концепции формирования национальной платежной системы и могут служить отправной точкой для продолжения исследований в данном направлении. Помимо выявления очевидной необходимости создания и развития национальной платёжной системы в России, оценки её достоинств и недостатков, описания направлений дальнейшего совершенствования, был проведён её сравнительный анализ с международными и национальными платёжными системами, результаты данного исследования могут быть полезны для дальнейшего изучения проблемы развития НПС РФ.

Дипломная работа состоит из: введения, 3 глав, 6 пунктов, заключения, библиографического списка.

Заключение

Заключение содержит основные выводы по проведенному исследованию.

Создание и развитие национальной платежной системы – это важнейший шаг, являющийся ключевым фактором в обеспечении суверенитета национального платежного пространства нашей страны.

НПС «Мир» создана для обеспечения безопасности населения и имеет следующие особенности:

работа системы не зависит от внешних экономических и политических факторов;

технологии системы позволяют обрабатывать транзакции не только по картам «Мир», но и внутрироссийские транзакции по картам международных платежных систем.

У карты есть все перспективы быть успешной: главным преимуществом является ее поддержка на государственном уровне. Ее главный недостаток заключается в главном достоинстве: «МИР» является финансовым продуктом, активно продвигающимся нерыночными инструментами, а значит, он не подвержен влиянию политических факторов. Из этого следует, что если пропадет государственная поддержка, то и внедрение данной платёжной карты будет остановлено.

Из этого следует, что если пропадет государственная поддержка, то и внедрение данной платёжной карты будет остановлено.

Проведенный анализ преимуществ и недостатков введения карты «МИР» показал, что недостатки несущественные и легко исправимые. Главная цель НПСК – расширить географию приема карт «МИР» к оплате, осуществить безболезненный переход от международных ПС, осуществить защиту интересов граждан. Развитию НСПК способствуют и всевозможные мероприятия по внедрению новой карты в широкие массы, и динамичное развитие инфраструктуры по её приёму и обслуживанию, также подписание договоров сотрудничества с другими крупнейшими платёжными системами, дружественная политика банков, подключение разных сервисов к системе, постоянное усовершенствование продуктовой линейки, и, конечно, интерес и положительное отношение к «МИРУ» жителей страны.

Также был проведен сравнительный анализ международных и национальных платежных систем, в ходе которого было выявлено, что лидерами на данном этапе являются VISA, MasterCard и China Union Pay. Но также было определено, что «Мир» стремительно набирает обороты, увеличивая эмиссию пластиковых карт. И, конечно же, нельзя не отметить тот факт, что среди национальных платёжных систем стран СНГ, российская система уже является лучшей по отдельным показателям и соотношению показателей, учитывая ее недолгое существование. Прибыль НПС России еще незначительна, но это связано с модернизацией оборудования. Рост выпуска пластиковых карт «МИР» будет еще гарантированно минимум 2 года.

Но также было определено, что «Мир» стремительно набирает обороты, увеличивая эмиссию пластиковых карт. И, конечно же, нельзя не отметить тот факт, что среди национальных платёжных систем стран СНГ, российская система уже является лучшей по отдельным показателям и соотношению показателей, учитывая ее недолгое существование. Прибыль НПС России еще незначительна, но это связано с модернизацией оборудования. Рост выпуска пластиковых карт «МИР» будет еще гарантированно минимум 2 года.

На протяжении 3 лет происходит планомерное и стремительное развитие НСПК «Мир», повышение её эффективности и популярности. Несмотря на встречающиеся на пути к развитию сложности в виде, например, сопротивления со стороны американских партнёров, происходят удачные попытки сотрудничества с иностранными компаниями, попытки интегрирования карты на межрегиональный уровень, введение множества сервисов, в том числе нефинансовых. Непрерывно ведётся работа по повышению безопасности использования карты. Строятся грандиозные планы и делаются успешные шаги к их выполнению.

Библиографический список

Нормативные акты:

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 05.12.2017)

2. Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 18.07.2017) “О национальной платежной системе”

3. Федеральный закон от 01.05.2017 № 88-ФЗ «О внесении изменений в статью 16-1 Закона Российской Федерации «О защите прав потребителей» и Федеральный закон «О национальной платежной системе»», опубликован 01.05.2017

4. Письмо Банка России от 29 августа 2014 г. № 149-Т о «Рекомендациях о составе и структурировании первичной информации о функционировании платежной системы»

5. Правила платежной системы «Мир». Утверждены Решением Наблюдательного совета АО «НСПК». МИР.05.141.0-20.00.00 Версия 2.0 г. Москва, 2017

6. Основные направления развития финансовых технологий на период 2018–2020 годов // Центральный Банк Российской Федерации, 2018

7. Письмо в Банк России о порядке применения Положения Банка России от 11. 06.2014 № 422-П «О порядке признания Банком России платежной системы национально значимой платежной системой» НПС-06-02/252 от 18 февраля 2015 года.

06.2014 № 422-П «О порядке признания Банком России платежной системы национально значимой платежной системой» НПС-06-02/252 от 18 февраля 2015 года.

8. Письмо НП «НПС» в Банк России о страховании денежных переводов российскими операторами платежных систем НПС-06-02/609 от 01 марта 2017 года.

Научная и учебная литература на бумажных носителях:

9. Аитов Т. Н. Банковские карты: эволюция угроз [Текст] / Аитов Т.Н. // Аналитический банковский журнал, 2018, — №1. — С. 3-8.

10. Андреев А.А. Пластиковые карты [Текст] / Андреев А.А — М.: Концерн “Банковский Деловой Центр”, 2016. — 312 с.

11. Бойко П.А. Методика оценки эффективности функционирования платежной системы России: вопросы теории [Текст] / П.А. Бойко // Экономический журнал. – 2017. – № 1. — С. 44-52.

12. Каштанов И.В. Факторы, препятствующие созданию единой платежной системы банковских карт [Текст] / И.В. Каштанов // Вестник Саратовского государственного социально-экономического университета. – 2018. – № 3. — С. 103-106.

– 2018. – № 3. — С. 103-106.

13. Панина Д.С. Базовые критерии оценки экономической эффективности и безопасности платежной системы России [Текст] / Д.С. Панина // Вестник ОГУ. – 2016. – № 8. — С. 172-177.

14. Саммерс Б.Д. Платёжная система: структура, управление и контроль. [Текст] / Саммерс Б.Д. – М.: IMF, 2014 — 284 c.

15. Чепурина М.Н. Курс экономической теории : учеб. пособие [Текст] / М.Н. Чепурина, под ред. проф. Е. А. Киселевой. – Киров: Вятка, 2014. — 624 с.

16. Тамаров П.А. Платежные системы в ракурсе российского законодательства и международной практики [Текст] / П.А. Тамаров — М.: КНОРУС, 2016. — 10 с.

17. Григорьева Е.М. Сущность и системообразующее значение платежных систем. Российское предпринимательство [Текст] / Григорьева Е.М. — М.: ООО Издательство “Креативная экономика”, 2017. — 14 с.

18. Хоменко Е.Г. Платёжные системы как элемент национальной платёжной системы России и их классификация [Текст] / Хоменко Е. М. — М.: Вестник университета им. О. Е. Кутафина (МГЮА). — 2017. — 13 с.

М. — М.: Вестник университета им. О. Е. Кутафина (МГЮА). — 2017. — 13 с.

19. Достов В.Л. Анализ страновых подходов к национальным платежным системам и их применимость в условиях России [Текст] / Достов В.Л., Шуст П. М. // Банковское право. —2014. — № 3. — 10 с.

20. Гришанова А.В. Формирование национальной платёжной системы России на основе опыта специализированных платёжных систем [Текст] / А.В. Гришанова // Вестник Томского государственного университета, 2016. — № 395. — С. 165–171.

21. Орлова И.А. Национальная платёжная система «МИР»: современное состояние и тенденции развития [Текст] / И.А. Орлова — М.: Инновационные технологии в машиностроении, образовании и экономике, 2018. — № 1-2(7). — 5 с.

22. Масловец Д.С. Национальная платёжная система «Мир»: преимущества и недостатки [Текст] / Д.С. Масловец — М.: Кубанский государственный аграрный университет имени И.Т. Трубилина, 2017. — С. 505-508.

23. Суродеев Ю.В. Финансово-правовое регулирование национальной платежной системы Российской Федерации: автореферат дис. кан. юр. наук: 12.00.04 / Суродеев, Юрий Владимирович; Мос. гос. юр. унт-т им. О. Е. Кутафина, 2017. — 26 с.

кан. юр. наук: 12.00.04 / Суродеев, Юрий Владимирович; Мос. гос. юр. унт-т им. О. Е. Кутафина, 2017. — 26 с.

24. Гущина Е.Г. Особенности становления национальной платёжной системы России в условиях геополитической нестабильности [Текст] / Е.Г. Гущина // Известия Волгоградского государственного технического университета, 2017. — С. 14-19

25. Аксёнов В.С. Национальная платёжная система как институт Российской экономики [Текст] / В.С. Аксёнов — М.: Экономический журнал, 2013. — № 5(41). — С. 60-67

Электронные источники:

26. Береснева А.С. Карта «Мир» как инструмент развития национальной платежной системы РФ [Электронный ресурс] // Современные научные исследования и инновации, 2016. – № 6 – Режим доступа: http://web.snauka.ru/issues/2016/06/68953 , свободный. – Загл. с экрана.

27. В 2017 году АО «НСПК» показала стабильный рост прибыли [Электронный ресурс] // Новости РБК. – 2017. – Режим доступа: http://www.nspk.ru/about/press/news_project/v-2017-godu-ao-nspk-pokazala-stabilnyy-rost-pribyli/, свободный. – Загл. с экрана.

– Загл. с экрана.

28. Владельцы платежной карты МИР смогут оплатить проезд на метро и МЦК [Электронный ресурс] // Москва 24. – 2017. – Режим доступа: https://www.m24.ru/articles/metro/05122016/123957, свободный. – Загл. с экрана.

29. Глава НСПК рассказал о технологиях защиты карт «Мир» от мошенников. Mironline.ru [Электронный ресурс] // Официальный сайт МИР. – 2018. –Режим доступа: http://news.mironline.ru/news/release/2017/1082/, свободный. – Загл. с экрана.

30. Иванова П.В. Роль и значение пластиковой карты «МИР»: проблемы и перспективы [Электронный ресурс] // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 7-4. – С. 627-630 – Режим доступа: https://applied-research.ru/ru/article/view?id=9888 , свободный. – Загл. с экрана.

31. Количество транзакций по банковским картам МИР [Электронный ресурс] // Официальный сайт ЦБ РФ. – 2018. – Режим доступа: http://www.cbr.ru/statistics/print.aspx?file=p_sys/sheet013.htm, свободный. – Загл. с экрана.

– Загл. с экрана.

32. Количество платежных карт, эмитированных кредитными организациями, по типам карт [Электронный ресурс] // Официальный сайт ЦБ РФ. – 2018. – Режим доступа: http://www.cbr.ru/statistics/print.aspx?file=p_sys/sheet013.htm, свободный. – Загл. с экрана.

33. Комлев: в 2018 году карты «Мир» по количеству займут долю в 20% рынка [Электронный ресурс] НСПК // Банки.ру – 2018. – Режим доступа: http://www.banki.ru/news/lenta/?id=10122846, свободный. – Загл. с экрана.

34. Крупнейшие платежные системы Китая [Электронный ресурс] // Финансовые рынки. – 2017. – Режим доступа: https://mychinaexpert.ru/krupnejshie-platezhnye-sistemy-kitaya/ , свободный. – Загл. с экрана.

35. “Мир” бюджетникам и пенсионерам! [Электронный ресурс] // Конс. Гарант. – 2017. – Режим доступа: http://www.garant.ru/article/1122467/,свободный. – Загл. с экрана.

36. Национальная платёжная карта получила название «Мир». [Электронный ресурс] // Лента.ру. – 2016. – Режим доступа: https://lenta.ru/news/2015/05/23/card, свободный. – Загл. с экрана.

– 2016. – Режим доступа: https://lenta.ru/news/2015/05/23/card, свободный. – Загл. с экрана.

37. Национальная платежная карта Мир – все, что нужно для вашей свободы [Электронный ресурс] // Ежемесячное финансовое интернет-издание «Банки сегодня». – 2017. – Режим доступа: https://bankstoday.net/last-articles/natsionalnayaplatezhnaya-karta-mir-vse-chto-nuzhno-dlya-vashej-svobody , свободный. – Загл. с экрана.

38. НСПК выпустила первые платежные карты «Мир» [Электронный ресурс] // Forbes Russia. – 15 декабря 2016 г. – Режим доступа: http://www.forbes.ru/news/308399-nspk-vypustila-pervye-platezhnye-karty-mir, свободный. – Загл. с экрана.

39. НСПК обсуждает прием карт «Мир» с ОАЭ. [Электронный ресурс] // Ведомости. – 2017. – Режим доступа: https://www.vedomosti.ru/finance/news/2017/07/13/723346-nspk-obsuzhdaet-priem-kart, свободный. – Загл. с экрана.

40. Обзор событий в Национальной Платежной Системе [Электронный ресурс] // Официальный сайт платежной системы “Мир”. НСПК. – 2017. – Режим доступа: http://npc.ru/ru/media/pay_news/?id=3252 – Загл. с экрана.

НСПК. – 2017. – Режим доступа: http://npc.ru/ru/media/pay_news/?id=3252 – Загл. с экрана.

41. О НПС «МИР» [Электронный ресурс] // Официальный сайт платежной системы “Мир”. НСПК. – 2018. – Режим доступа: http://mironline.ru/partners/, свободный. – Загл. с экрана.

42. Оглавление НПС [Электронный ресурс]. //Банки.ру – Режим доступа: http://www.banki.ru/news/bankpress/?id=6235318, свободный. – Загл. с экрана.

43. Общее руководство по развитию национальной платежной системы – Комитет по платежным и расчетным системам Банка международных расчетов, Базель, Швейцария, январь 2006 г. [Электронный ресурс] // Платежные и расчетные системы. – 2018. – № 3. – Режим доступа: http://www.cbr.ru/publ, свободный. – Загл. с экрана.

44. Основные индикаторы финансового рынка 2017 г. [Электронный ресурс]. // Официальный сайт ЦБ РФ. – 2017. – Режим доступа: http://www.cbr.ru/ , свободный. – Загл. с экрана.

45. Перевод бюджетников на банковские карты «Мир» с 1 июля 2017 года

[Электронный ресурс] // РБК. – 2017. – Режим доступа: https://www.rbc.ru/finances/22/02/2017/58ad9fd39a7947816b7d612e, свободный. – Загл. с экрана.

– 2017. – Режим доступа: https://www.rbc.ru/finances/22/02/2017/58ad9fd39a7947816b7d612e, свободный. – Загл. с экрана.

46. Платежная банковская карта МИР. Преимущества и недостатки

[Электронный ресурс]. // Финансовый блог. – 2018. – Режим доступа: https://xn--90aennii1b.xn--p1ai/cards/rossiyskaya-bankovskaya-karta-mir.html, свободный. – Загл. с экрана.

47. Под брендом «Мир»: новый этап создания российской национальной платежной системы [Электронный ресурс] // РБК. – 2018. – Режим доступа: http://www.nspk.ru/about/press/news_project/platezhnaya-sistema-mir-primet-uchastie-v-pmef-2018/, свободный. – Загл. с экрана.

48. Правила и тарифы платежной системы «Мир» [Электронный ресурс] // Официальный сайт НПСК. – Режим доступа: http://www.nspk.ru/cards-mir/terms-and-tariffs/, свободный. – Загл. с экрана.

49. РСХБ первым в России выпустил кобейджинговую карту «Мир-UnionPay» [Электронный ресурс] // Коммерсантъ. – 2017. – Режим доступа: https://www. kommersant.ru/doc/3351193, свободный. – Загл. с экрана.

kommersant.ru/doc/3351193, свободный. – Загл. с экрана.

50. Система “Мир” присоединилась к стандартам безопасности Visa и Masterсard [Электронный ресурс] // РИА Новости. – 2017. – Режим доступа: https://ria.ru/economy/20170516/1494385610.html, свободный. – Загл. с экрана.

51. Стратегия развития национальной платежной системы [Электронный ресурс] // Официальный сайт ЦБ РФ. – 2017. – Режим доступа: http://www.cbr.ru/press/PR/?file=130328_173353intern1.htm, свободный. – Загл. с экрана.

52. Технология MirAccept [Электронный ресурс] // Официальный сайт НПСК. – Режим доступа: http://www.nspk.ru/cards-mir/tekhnologiya-miraccept/, свободный. – Загл. с экрана.

53. Участники платежной системы «Мир» [Электронный ресурс] // Официальный сайт НПСК – Режим доступа: http://www.nspk.ru/cards-mir/uchastniki-ps-mir/ , свободный.– Загл. с экрана.

54. ЦБ хочет ужесточить требования для платежных систем [Электронный ресурс]. // «Рамблер Финансы». – 2017. – Режим доступа: https://finance.rambler.ru/news/2017-11-08/cb-hochet-uzhestochit-trebovaniya-dlya/, свободный. – Загл. с экрана.

– Режим доступа: https://finance.rambler.ru/news/2017-11-08/cb-hochet-uzhestochit-trebovaniya-dlya/, свободный. – Загл. с экрана.

55. ЦБ: НСПК заключила первое кобейджинговое оглашение с MasterCard [Электронный ресурс] //. РИА Новости. – 2015. – Режим доступа: https://ria.ru/economy/20150619/1079578324.html, свободный. – Загл. с экрана.

56. Этапы создания платёжной системы [Электронный ресурс] // Официальный сайт платежной системы “Мир”. – Режим доступа: http://www.nspk.ru/about/steps/, свободный. – Загл. с экрана.

57. ЦБ установил срок выдачи бюджетникам карт «Мир» [Электронный ресурс] // РБК. – 2016. – Режим доступа: https://www.rbc.ru/finances/04/10/2016/57f25e979a7947a1e05bc5d4, свободный. – Загл. с экрана.

В практической части работы имеются данные по Самарской области (динамика показателей развития НСПК МИР)

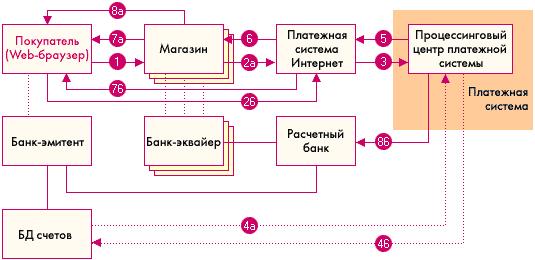

Дипломная работа: Пластиковая карта как инструмент безналичных расчетов

Тема: Пластиковая карта как инструмент безналичных расчетов

Раздел: Бесплатные дипломные работы

Тип: Дипломная работа | Размер: 609. 22K | Скачано: 329 | Добавлен 24.11.10 в 15:54 | Рейтинг: +12 | Еще ВКР и дипломы

22K | Скачано: 329 | Добавлен 24.11.10 в 15:54 | Рейтинг: +12 | Еще ВКР и дипломы

СОДЕРЖАНИЕ

Введение.. 3

ГЛАВА 1. Теоретические основы исследования и использования пластиковых карт.. 5

1.1. Понятие, сущность и роль пластиковой карты.. 5

1.2. Классификация пластиковых карт и механизмы их применения. 12

1.3. Международные экономические аспекты использования пластиковых карт 21

1.4. Эволюция пластиковых карт. 25

ГЛАВА 2. Функционирование системы безналичных расчетов с использованием пластиковых карт.. 40

2.1. Порядок финансовых отношений между контрагентами посредством пластиковых карт. 40

2.2. Порядок организации работы с пластиковыми картами в коммерческом банке 56

2.3. Организация работы с пластиковыми картами на примере АКБ «Росбанк» 60

2.4. Система безналичных платежей в Сбербанке РФ.. 73

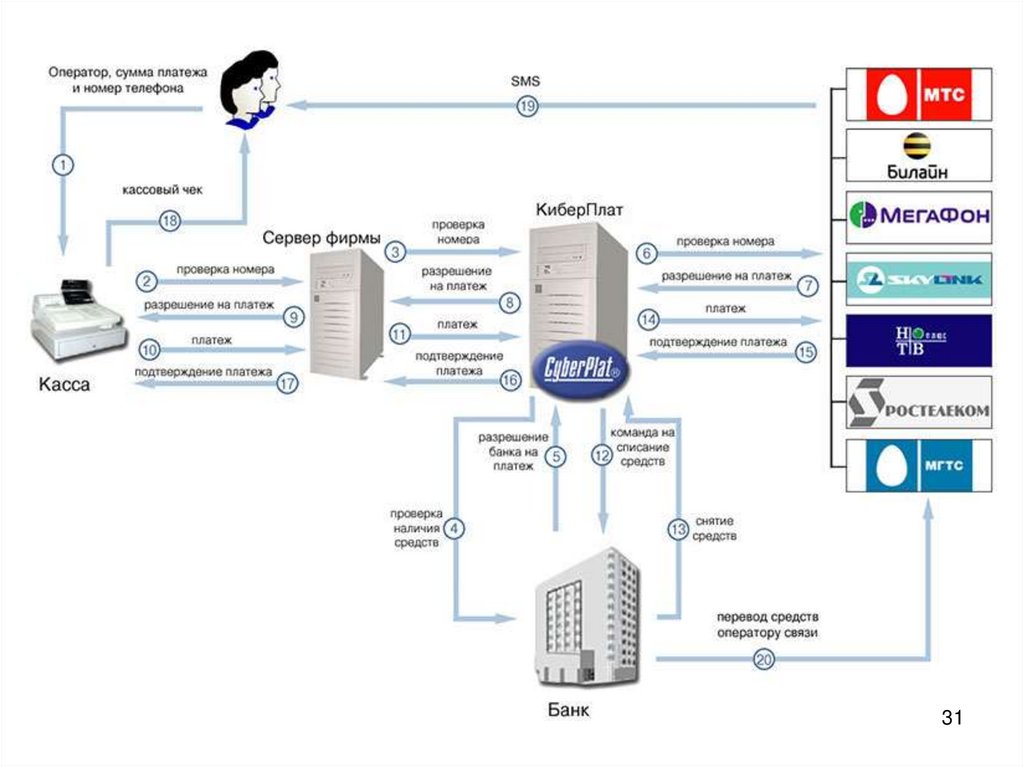

ГЛАВА 3. Перспективы развития электронных платежных систем на примере «Киберплат». 81

81

3.1. Особенности и принципы функционирования системы «Киберплат» 81

3.2. Анализ и перспективы платежных систем на примере «Киберплат». 88

Заключение.. 95

Список используемой литературы: 102

Приложения

Введение

Актуальность темы исследования. Банковское дело – одно из самых древних занятий человечества. Однако значительные перемены в обществе, приведшие к созданию банков, начались лишь в последние два столетия. Сегодня существует большое количество услуг, предоставляемых банками своим клиентам. Одним из видов услуг является эмитирование в обращение пластиковых карточек.

Пластиковая карточка – это обобщающий термин, который обозначает все виды карточек, различных как по назначению, набору оказываемых с их помощью услуг, так и по своим техническим возможностям и организациям, их выпускающим.

Важнейшая особенность всех пластиковых карточек независимо от степени их совершенства состоит в том, что на них хранится определенный набор информации, используемый в различных прикладных программах. Карточка может служить пропуском в здание, средством доступа к компьютеру, водительским удостоверением, использоваться для оплаты телефонных переговоров и т.д. В сфере денежного обращения пластиковые карточки являются одним из прогрессивных средств организации безналичных расчетов.

В процессе формирования системы электронных денежных расчетов на Западе была создана организация ISO (International Standarts Organisation), которая разработала определенные стандарты на внешний вид пластиковых карт; порядок нумерации (образования) счетов; формат магнитных полос: формат сообщения, посылаемого владельцу карточки о его операциях. Членами ISO являются такие крупные эмитенты карточек, как VISA, Master Card, American Express.

В настоящее время более 200 стран мира используют пластиковые карты в платежном обороте, что позволяет сделать вывод о том, что пластиковые карты являются важнейшим элементом так называемой «технологической революции» в банковском деле. Именно пластиковые карточки в ряде случаев выступают ключевым элементом электронных банковских (и других) систем. Они вышли на передовые позиции в организации денежного оборота индустриально развитых стран Запада, постепенно вытесняя чеки и чековые книжки.

Предметом исследования данной работы являются пластиковые карты, как одна из важных сторон, электронных платежных услуг, предоставляемых банками.

Цель данной работы – изучение истории и развития пластиковых карт и их использования в финансово-кредитной сфере.

Задачи исследования:

- Изучение рынка банковских продуктов и услуг;

- Извлечение и анализ работ специалистов, изучающихвнесетевые системы платежей, развитие карточных систем;

- Изучение истории и развития пластиковых карт;

- Выявление проблем в развитии карточных систем;

- Исследование особенностей организации работы с пластиковыми картами в банках России;

- Анализ организации платежных систем безналичного расчета в РФ;

Теоретической и методологической основой исследования послужили труды отечественных и зарубежных ученых и практиков в области экономики, финансов, банковского дела, официальные данные Центрального банка за 2000-2007 гг., нормативно-правовые документы Банка России, Росбанка, Сбербанка России.

ГЛАВА 1. Теоретические основы исследования и использования пластиковых карт

1.1. Понятие, сущность и роль пластиковой карты

Платежная система – это совокупность инструментов и методов, применяемых в хозяйстве для перевода денег, осуществления расчетов и урегулирования долговых обязательств между участниками экономического оборота [12].

Устойчивая и быстродействующая система платежей и расчетов является необходимой предпосылкой эффективного функционирования всего народнохозяйственного механизма, всех его секторов, экономических институтов и отдельных хозяйственных субъектов.

Действующий в настоящее время механизм платежей и расчетов представляет собой продукт длительной исторической эволюции. Платежные системы разных стран существенно отличаются друг от друга в связи с различными в уровнях экономического развития, особенностями банковского законодательства, платежными обычаями.

Платежная система страны включает ряд компонентов:

- институты, предоставляющие услуги по осуществлению денежных трансфертов и погашению долговых обязательств;

- финансовые инструментыи коммуникационные системы, обеспечивающие перевод денег между экономическими агентами;

- контрактные соглашения, регулирующие порядок денежных расчетов.

История развития хозяйственных систем представляет собой бесконечную цепь попыток упростить, облегчить и ускорить платежи и расчеты между участниками экономического оборота.

Список используемой литературы:

- Федеральный закон Российской Федерации от 27 июля 2006 г. N 140-ФЗ О внесении изменений в Федеральный закон “О банках и банковской деятельности”.

- Положение Банка России от 24.12.2004 N 266-П “Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт”

- Положение Банка России от 3 октября 2002 г. N 2-П “О безналичных расчетах в Российской Федерации”

- Указания Банка России от 21.09.2006 N 1725-У “О внесении изменений в Положение Банка России от 24.12.2004 N 266-П “Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт”

- Письмо Банка России от 22 февраля 2007 г. N 08-17/648 по вопросам применения Указания №1725-У

- Андреев А.А. Пластиковые карты. – М.: Банковский деловой центр, 1998. – 323 с.

- Бабич А.М. Финасы.- М.: ИД ФБК-Пресс, 2005. – 216 с.

- Банковское дело. Учебник /под ред. Моисеева С.Р. – М.: Маркет ДС, 2007.

- Банкоматы: [Список городов РФ (с адресами), где установлены банкоматы] // Коммерсант: Деньги. – 2005. – № 16. – С. 57 – 112: табл..– (Темат. страницы)

- Безналичные деньги – миф или реальность? // Электронный журнал SIBINFOSHOP, 2005.-№3. – http://www.sdi.nsk.su/sibinfoshop/3 /nocash.htm

- Березина М.П. Система расчетов и Центральный банк // Банковское дело. – 2006. – №1. – С.15-19.

- Вартанов М.О.Пластиковые карты // Деньги и кредит. – 2004. – № 4. – С.3-6

- Верд В. «Оплата услуг с помощью банковских карт»/Mobi, №1, 2006.

- Витвицкая Т. Карточным проектам затишье не грозит // Банковский бюллетень/-2005.- № 45

- Дельберг Л. Как микропроцессорнаякарточка может принести банку прибыль.- 2005. – 87 с.

- Деньги, кредит, банки: Учебное пособие/ под ред. Титовой Н.Е., Кожаева Ю.П. – М.: ВЛАДОС, 2006. – 368с.

- Диркова Е. «Увеличился лимит расчетов наличными»/Главбух, №14, 2007.

- Изофенко Р. «Платежные карты – вместо безналичных расчетов»/Банковское дело, №5, 2007.

- Козырев. В. М. Основы современной экономики. Учеб. – 2- е изд., перераб. и доп. – М.: Финансы и статистика, 2005 – 432 с.

- Крутяков А. Смарт-карты в безналичных расчетах // Открытые системы сегодня.-2004.- N 2 .- С.1—7.

- Михалченко Ю. STB Card: шаг в будущее // Банки и технологии.- 2004.- №3. – С.8-9

- Моляков. Д.С. Шохин. Е.И. Теория финансов предприятия. Учеб. пос. – М.: Финансы и статистика, 2006. – 172 с.

- Павлова Л.И. Финансовый менеджмент в предприятиях и коммерческих организациях (Управление денежным оборотом). – //Финансы предприятий, №4, 2005

- Петров И. Кредитная колода // Коммерсант: Деньги. – 2004. – № 23. – С. 46

- Рукина И. Электронные деньги: [О денежном обращении] // Ваше право. – 2004. – № 18. – С.9

- Рынок банковских услуг / Журнал Финансы и экономика анализ прогноз. – 2004. – РБА: РусБизнесАльянс // http://rusba.ru/finans/finans.html

- С Интернетом по банкам.Каширская Е. // Интернет публикация.-http://www.internetfinance.ru/publications/read/126.stm

- Солтыс А. «Paypal: платить с удовольствием?»/Mobi, №3, 2007.

- Стародубцева Е. Б. Банковские операции, 2006, С.81

- Стребков Д., Основные типы и факторы кредитного поведения современной России, // «Вопросы экономики»//, № 2, 2004 г.

- Тавасиев А.М. Основы банковского дело /М: Маркет ДС, 2006 г.

- Текущий счет: [Пластиковые операции] // Коммерсант: Деньги. – 2005. – № 37. – С. 60-62

- Финансовый менеджмент. Теория и практика. Под ред. Стояновой Е.С. / ФА при Правительстве РФ, Академия менеджмента и рынка; Институт финансового менеджмента. М.: Перспектива, 2006.

- Электронные деньги и общество открытой сети. / Под ред. Асахико (Хико) Исобэ, Hitachi Research Institute / Пер. с англ., 2004. – 96 с. -ил.

- Электронные деньги: миф или реальность. Лебедев А. // Интернет-публикация. – http://www.emoney.ru/publish/s05.htm

- Ячеистов К. Российскую глубинку наносят на пластиковую карту // Коммерсант. – 2004. – 4 марта. – С.20. – (Тенденции. Банки)

- wwwcbrru – официальный сайт Центрального банка РФ

- wwwsbrfru – официальный сайт Сбербанка России

- wwwrosbankru – официальный сайт АКБ «Росбанк»

- wwwcyberplatcom – официальный сайт ОАО «Киберплат»

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно ВКР и дипломы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные ВКР и дипломы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Дипломная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавить отзыв могут только зарегистрированные пользователи.

Банковское дело и инновации: пример модернизации платежных систем в Таиланде.

Кхиаонаронг, Танай (1999) Банковское дело и инновации: пример модернизации платежных систем в Таиланде. Кандидатская диссертация, Лондонская школа экономики и политических наук.

Аннотация

В этой диссертации исследуется роль банков в влиянии на инновации и анализируется их связь с модернизацией платежных систем.Главный аргумент заключается в том, что банки представляют собой тип технологических институтов, способных продвигать инновации, хотя такие роли могут быть скрытыми или второстепенными. Эта роль исследуется в восьми главах. В первых трех главах рассматриваются основные инновационные модели и прогресс в платежной системе. Аналитическая структура, основанная на эволюционных и ресурсных взглядах, разработана для изучения того, как ресурсы и процедуры, отражающие накопленные в организации навыки, влияют на инновации и помогают им поддерживать конкурентное преимущество.В следующих трех главах представлены эмпирические результаты. В обзоре инноваций в банковской отрасли результаты исследования показали, что, несмотря на относительно высокий уровень осведомленности и применения информационных технологий, особенно в области автоматизации платежных систем, среди исследованных банков оставался умеренный уровень инновационных возможностей. Дальнейший анализ четырех мини-тематических исследований крупнейших коммерческих банков также показал аналогичный рост технологических инвестиций, но темпы повторения также были относительно высокими.Таким образом, утверждается, что такие инвестиции могут получить, но не поддерживать конкурентное преимущество, в силу чего последнее требует от банков внедрения инноваций путем приобретения, накопления и развития своих навыков. В этом отношении также важна роль центрального банка в создании благоприятной среды для инноваций, о чем можно судить по его участию в модернизации платежных систем. В последних двух главах обсуждаются последствия для политики и исследований. Утверждается, что политика центрального банка, ориентированная на реформу платежной системы, наряду с разработкой новых платежных продуктов и услуг коммерческими банками, стала играть важную роль в продвижении технологических инноваций в банковской сфере.Такие роли в реформировании элементарных платежных систем помогли укрепить национальные информационные инфраструктуры, особенно в странах с формирующейся рыночной экономикой, и, кроме того, повлияли на создание национальной инновационной системы в банковской сфере, которая поддерживает экономическое развитие.

Действия (требуется логин)

| Управление записями – только уполномоченный персонал |

(PDF) Анализ значимости систем онлайн-платежей и будущих тенденций на рынке электронной коммерции

и клиенты сталкиваются с неудобствами.Во многих развивающихся странах

отсутствие образования и низкий уровень грамотности, люди

не желают использовать этот онлайн-метод оплаты и предпочитают

использовать старые традиционные методы оплаты наличными и чеками,

так компании сталкиваются с огромной проблемой в этом отношении. Отношение клиентов и пользователей

и приемлемость системы

является обязательным условием для успеха компании и достижения ее целей и задач

[33].Нежелание клиентов

доверять рынку электронной коммерции может быть огромной проблемой, а настойчивость клиентов

избегать использования процесса может привести к его отказу. Однако эту проблему можно решить с помощью

, используя соответствующие шлюзы онлайн-платежей, что делает процесс денежных транзакций

более безопасным [34].

IV. БУДУЩИЕ ПОСЛЕДСТВИЯ

Электронная коммерция революционизировала возможности для бизнеса в

развивающихся странах.От добавления гаджета в тележку до

одним щелчком – электронная коммерция прошла долгий путь, чтобы достичь точки

, где она стала обязательной для выживания

любой экономики, большой или маленькой. . Сфера охвата расширилась, и

расширились за этот период, и она вышла за рамки онлайн-тележек

и перешла в социальные сети. Из общего числа пользователей Интернета

во всем мире более 70 процентов являются пользователями социальных сетей, а

этих пользователей социальных сетей охвачены электронной коммерцией

через свои учетные записи в социальных сетях.Используя эти будущие тенденции и

, реализуя модели покупок, все крупные или малые бренды в развивающихся странах

начали перенос или, по крайней мере, создание дополнительных платформ продаж

в социальных сетях.

С одной стороны, эти футуристические тенденции открыли новые возможности

выбора и покупки в Интернете, а с другой стороны, они предоставили

множество возможностей производителям, производителям или поставщикам услуг

, чтобы охватить свою целевую аудиторию в более персонализированный способ

.В развивающихся странах малые и средние предприятия на

постепенно продвигаются к этому переходу с эффектом просачивания

в развитых странах. При таком подходе эти МСП и

других производственных единиц будут открыты для нового рынка

горизонтов внутри и за пределами своих стран

V. ЗАКЛЮЧЕНИЕ

Ключевой задачей каждого бизнеса является сохранение стабильного денежного потока

и расширение охват клиентов и технологии сделали

возможным через системы онлайн-платежей.Электронная коммерция предлагает

клиентов для совершения покупок, не выходя из дома, и

завершили долгий и утомительный процесс традиционных денежных транзакций

. Компании могут общаться со своими

клиентами или клиентами и поддерживать свой веб-сайт в курсе последних

тенденций на рынке. Электронная торговля доступна по цене, и

легко настроить, что также может помочь развивающимся странам, таким как

Бангладеш и Кения.M-Pesa добилась огромного успеха в

Kenya благодаря простоте и гарантированной безопасности процесса

, и компания расширила свои операции до

в Афганистане и Танзании. Мобильный способ оплаты в

Кении помог увеличить ВВП страны на 55%, что помогает финансам страны

. Рынок электронной коммерции

очень быстро распространяется благодаря простоте и удобству

, которые предлагает этот процесс.Хотя процесс имеет свои преимущества

, компании, практикующие электронную коммерцию, также сталкиваются с набором

проблем, однако их можно преодолеть, приняв

определенные меры предосторожности, такие как использование аутентичного платежного шлюза

, который может защитить транзакцию. . Другими факторами

, которые вызвали проблемы в развитии электронной торговли

в развивающихся странах, являются отсутствие экономической инфраструктуры

, недостаток образования, доверия и осведомленности, а также недостаток

необходимых ресурсов.Клиенты в развивающихся странах

, похоже, не хотят тратить деньги через онлайн-платежную систему

из-за множества случаев мошенничества в прошлом

. В отчетах ЮНКТАД также говорится, что увеличение количества систем онлайн-платежей на

в развивающихся странах принесло им экономическую выгоду и увеличило экспортную систему

, которая является финансовой основой страны.

ССЫЛКИ

[1] Гиббонс, Р., 2010. Экономика транзакционных издержек: прошлое, настоящее и будущее

?. Скандинавский журнал экономики, 112 (2), стр. 263-288.

[2] Цзян, Л.А., Ян, З. и Цзюнь, М., 2013. Измерение восприятия потребителей

удобства совершения покупок в Интернете. Журнал управления услугами, 24 (2),

, стр. 191-214.

[3] Гупта А., 2014. Электронная коммерция: роль электронной коммерции в сегодняшнем бизнесе

. Международный журнал вычислительной техники и корпоративных исследований, 4 (1),

стр.1-8.

[4] Самойленко А., 2016. Электронная коммерция в России: вызовы и возможности

: Российский рынок электронной коммерции для местных и иностранных предпринимателей

.

[5] Котха С. и Басу С., 2011. Amazon и eBay: Интернет-магазины как маркет-мейкеры

. Маркет-мейкеры: как розничные торговцы меняют глобальную экономику

, стр. 155–180.

[6] Reichheld, F.F. и Марки, Р., 2011. Главный вопрос 2.0: Как чистые

промоутерских компаний процветают в мире, ориентированном на клиентов. Гарвардский бизнес

пресс.

[7] Деннис, К., Морган, А., Райт, Л.Т. и Jayawardhena, C., 2010.

Влияние социальных электронных покупок на улучшение поведения молодых женщин, совершающих покупки в Интернете.

. Журнал поведения клиентов, 9 (2), стр. 151-174.

[8] Chu, J., Arce-Urriza, M., Cebollada-Calvo, J.J. и Чинтагунта, П.К.,

2010. Эмпирический анализ покупательского поведения в онлайн и офлайн каналах

продуктовых продуктов: сдерживающее влияние характеристик товаров домохозяйства и

.Журнал интерактивного маркетинга, 24 (4), стр.251-268.

[9] Джордж, Г.Э. и Оума, Р.М.Б.О., 2013. Внедрение технологических инноваций

в отношении эффективности организации: пример коммерческих банков в

Кении. Научно-исследовательский журнал финансов и бухгалтерского учета, 4 (3).

[10] Грегуар, Й., Лауфер, Д. и Трипп, Т.М., 2010. Комплексная модель

прямой и косвенной мести клиентов: понимание последствий

воспринимаемой жадности и власти клиентов.Журнал Академии маркетинга

Наука, 38 (6), стр. 738-758.

[11] Луо, Дж., Ба, С. и Чжан, Х., 2012. Эффективность покупок в Интернете

характеристик и хорошо продуманных веб-сайтов на удовлетворенность. Mis Quarterly,

pp.1131-1144.

[12] Рой, С.К., Кешарвани, А. и Бишт, С.С., 2012. Влияние доверия и

воспринимаемого риска на внедрение интернет-банкинга в Индии. Международный журнал

Банковский маркетинг.

[13] Калабрия, Х., Diamond Review Inc, 2010. Социальная сеть, управляемая поставщиком

позволяет использовать систему и метод сбора отзывов. Патент США 7 657 458.

[14] Акинфьева Ю.В. и Оппонг, Р., 2018. Электронная коммерция в современном мире

Электронные транзакции в мире и некоторые проблемы и перспективы:

Сравнительный анализ законодательства Великобритании, Египта и Южной Африки.

[15] Лоуренс, Дж. Э. и Тар, ОА, 2010. Барьеры электронной коммерции в

развивающихся странах.Журнал «Информация, общество и правосудие», 3 (1), стр. 23–35.

[16] Рахаю Р. и Дэй Дж., 2015. Определяющие факторы внедрения электронной коммерции

МСП в развивающихся странах: данные из Индонезии. Процедура –

Социальные и поведенческие науки, 195, стр. 142-150.

[17] Абделлауи Р., Паске М. и Бертелье О., 2011 г., май. Интеграция

новых систем электронных платежей в интернет-торговлю B2C. В 2011 году

Международная конференция по технологиям и системам совместной работы

(CTS) (стр.484-491). IEEE.

[18] Безовски З., 2016. Будущее мобильного платежа как электронной платежной системы

. Европейский журнал бизнеса и менеджмента, 8 (8),

, стр.127-132.

4

эмпирическое исследование иранских клиентов

23

Флавиан, К. и Гуиналиу, М., 2006. Доверие потребителей, предполагаемая безопасность и политика конфиденциальности: три основных элемента

лояльности к веб-сайту. Промышленные системы управления и данных, 106 (5): 601-620.

Ганесан, С. (1994) «Детерминанты долгосрочной ориентации в отношениях покупатель-продавец», Журнал маркетинга, 58:

1-19.

Гарвер, М. С., Ментцер, Дж. Т. (1999) Методы исследования логистики: использование моделирования структурных уравнений для проверки

на конструктивную валидность, Journal of Business Logistics, 20 (1): 33-57.

Gefen, D., Straub, D.W (2000) Относительная важность воспринимаемой простоты использования при внедрении ИБ: исследование внедрения электронной коммерции

.Журнал Ассоциации информационных систем, 1 (8): 1-19.

Герхард Ширц, П., Шильке, О., Вирц, Б., (2010) Понимание принятия потребителями мобильных платежей

услуги: эмпирический анализ. Исследования и приложения электронной торговли, 9 (3): 209–216.

Goudarzi, S., Ahmad, MN, Zakaria, NH, Soleymani, SA, Asadi, S., Mohammadhosseini, N. (2013)

Разработка инструмента для оценки влияния доверия на внедрение интернет-банкинга, Journal of Основные

и прикладные научные исследования, 3 (5): 1022-1029.

Grabner-Kräuter, S., Kaluscha, E.A. (2003) Эмпирическое исследование онлайн-доверия: обзор и критическая оценка,

International Journal of Human-Computer Studies. 58 (6): 783-812.

Gu, J.C., Lee, S.C., Suh, Y.H. (2009) Детерминанты поведенческого намерения для мобильного банкинга, Expert Systems

с приложениями. 36 (9): 11605-11616.

Гуань, С. У., Хуа, Ф. (2003) Многоагентная архитектура для электронных платежей. Международный журнал

Информационные технологии и принятие решений, 2 (03): 497-522.

Волос, Дж. Ф., Андерсон, Р. Э., Татхам, Р. Л., Блэк, В. К. (2003) Многомерный анализ данных, 5-е издание. Пирсон

Образование, Индия.

Хамнер, М., Кази, Р., (2009) Расширение модели принятия технологий для изучения персональных компьютеров

Использование технологий в государственных учреждениях в развивающихся странах, Government Information Quarterly 26:

128–136.

Ханафизаде, П., Хедматгозар, Х. Р. (2012) Опосредующая роль размеров воспринимаемого риска в

влиянии осведомленности клиентов на внедрение интернет-банкинга в Иране.Electronic Commerce Research,

12 (2): 151-175.

Ханафизаде, П., Бехбуди, М., Абдини Кошксарай, А., Джалилванд Ширхани Табар, М. (2014) Мобильный банкинг

Принятие клиентами иранских банков. Телематика и информатика, 31 (1): 62-78.

Ханзаи, К. Х., Алинеджад, С. (2012) Исследование восприятия клиентами безопасности и доверия к платежным системам E-

среди иранских онлайн-потребителей. Журнал фундаментальных и прикладных научных исследований, 2 (2):

с.1575–158.

Хак, А., Исмаил, А. З. Х. и Дараз, А. Х. (2009) Проблемы транзакций электронного банкинга: эмпирическое исследование

восприятия малазийских клиентов. Журнал прикладных наук, 9 (10): стр. 1870-1879

Харрис, Х., Гуру, Б. К., Аввари, М. В. (2011) Доказательства взглядов фирм на электронные платежные системы

(EPS) в Малайзии. Международный журнал бизнеса и информации, 6 (2): стр. 226-245.

Хаусман, А.В., Сикпе, Дж.S. (2009) Влияние функций веб-интерфейса на намерения потребителей совершать покупки в Интернете,

Journal of Business Research. 62 (1): 5-13.

Хейден, Х., Верхаген, Т., Кримерс, М. (2003). Понимание намерений о совершении покупок в Интернете: вклад

технологий и перспективы доверия. Европейский журнал информационных систем, 12 (1): 41-48.

Hoehle, H., Scornavacca, E., Huff, S. (2012) Три десятилетия исследований потребительского принятия и использования каналов электронного банкинга

: анализ литературы.Системы поддержки принятия решений, 54 (1): 122-132.

Hoelter, D. R. (1983) Анализ ковариационных структур: индексы согласия, социологические методы и

Research, 11, 325–344.

Howcroft, B., Hewer, P., Durkin, M. (2003) Взаимодействие между банкирами и клиентами в сфере финансовых услуг. Журнал

Управление маркетингом, 19 (9-10): 1001-1020.

Hu, L.T. Бентлер, П. (1998) Индексы соответствия в моделировании ковариационной структуры: Чувствительность к заниженной параметризации модели

.Психологические методы, 3 (4): 424.

Хван, Р. Дж., Шиау, С. Х., Ян, Д. Ф. (2007) Новая схема мобильных платежей за услуги роуминга. Электронный

Commerce Research and Applications, 6 (2): 184-191.

ПРИМЕР ЗАМБИЙСКОГО УНИВЕРСИТЕТА

Аннотация

Университет Замбии – это государственный университет, образованный на основании Парламентского акта. Номер 66, первый набор студентов в котором состоялся в 1965 году. С момента основания до 2009 года студент их платежи вручную, и это вызывало проблемы со стороны студентов, поскольку им приходилось стоять в длинные очереди.Раньше регистрация занимала много времени, и студенты сталкивались с риском потери средств в proЦелью исследования было изучить эффективность системы электронных платежей студента. используется в Университете Замбии и связанных с этим проблем. Описательный обзор был использовались в исследовании, поскольку оно проводилось с использованием анкет и руководства по собеседованию, данные были собраны из 92 участников перекрестного отбора студентов Школы естественных наук, которые случайно выбранные, руководство и другие заинтересованные стороны, такие как Национальная коммерческая организация Замбии Банк и Сеть исследований в области образования Замбии, которые были выбраны целенаправленно.Результаты, достижения показали, что система была эффективной, хотя и были проблемы, над которыми нужно было работать, чтобы чтобы система была более эффективной. Проблемы, выявленные в электронном платежные системы были, неспособность обновить учетную запись студентов в течение 48 часов (32%), плохой интернет возможность подключения (28%) и отсутствие сетевых аксессуаров и информации (26%). Инициативы предложенные участниками, которые Университет может создать, инвестируют в Информационные Коммуникационные технологии (ИКТ), чтобы гарантировать, что все платежи обновляются и могут справляться с проблемами, возникающими в мире электронной коммерции.В исследовании рекомендуется, чтобы Университет Замбии инвестировал в эффективные ИКТ, на которых система электронных платежей зависит от; расширить сферу платежной системы, включив в нее больше банков, а также варианты оплаты, не связанные с банками, такие как мобильный банкинг; университет следует запросить у банков электронный интерфейс для уменьшения физического взаимодействия с людьми. Этот повысит эффективность и действенность системы.