Курсовая работа: Учет материалов – Studrb.ru

Тема: Учет материалов

Раздел: Бесплатные рефераты по бухгалтерскому финансовому учету

Тип: Курсовая работа | Размер: 135.34K | Скачано: 158 | Добавлен 17.02.13 в 12:20 | Рейтинг: 0 | Еще Курсовые работы

ПЛАН

Введение 3

I. Практическая часть 4

II. Учет материалов 17

2.1. Понятие материалов и основные задачи их учета 17

2.2. Основные понятия, используемые при учете материалов 20

2.3. Система счетов для учета материалов 22

2.4. Документальное оформление движения материалов 27

2.5. Учет поступления материалов 30

2.6. Учет списания материалов 34

2.7. Инвентаризация материальных ценностей и учет ее результатов 40

Заключение 43

Список использованной литературы 44

ВВЕДЕНИЕ

Организация грамотного учета материалов в современных условиях является весьма актуальной проблемой для многих предприятий.

При таком учете очень важно организовать контроль за сохранностью материалов, их соответствием документам; за соблюдением норм потребления; выявления затрат, связанных с заготовкой материалов.

Несмотря на то, что для предприятия выгодна тенденция ускорения оборачиваемости товарно-материальных ценностей на предприятии, а, следовательно, и снижение размеров их запасов, вплоть до работы с колёс, товарно-материальные ценности занимают главную роль в обеспечении предприятия нормальными ритмичными условиями работы.

Актуальность данной темы заключается в том, что у каждого предприятия имеются товарно-материальные ценности, необходимые для нормального функционирования организации. Таким образом, каждый бухгалтер неизбежно сталкивается с необходимостью отражения в учете операций с материально-производственными запасами. Их всестороннее изучение и правильное понимание сущности запасов товарно-материальных ценностей, их значения и роли в экономике предприятий, стоит в ряду важнейших проблем по экономии и рациональному использованию материальных ценностей.

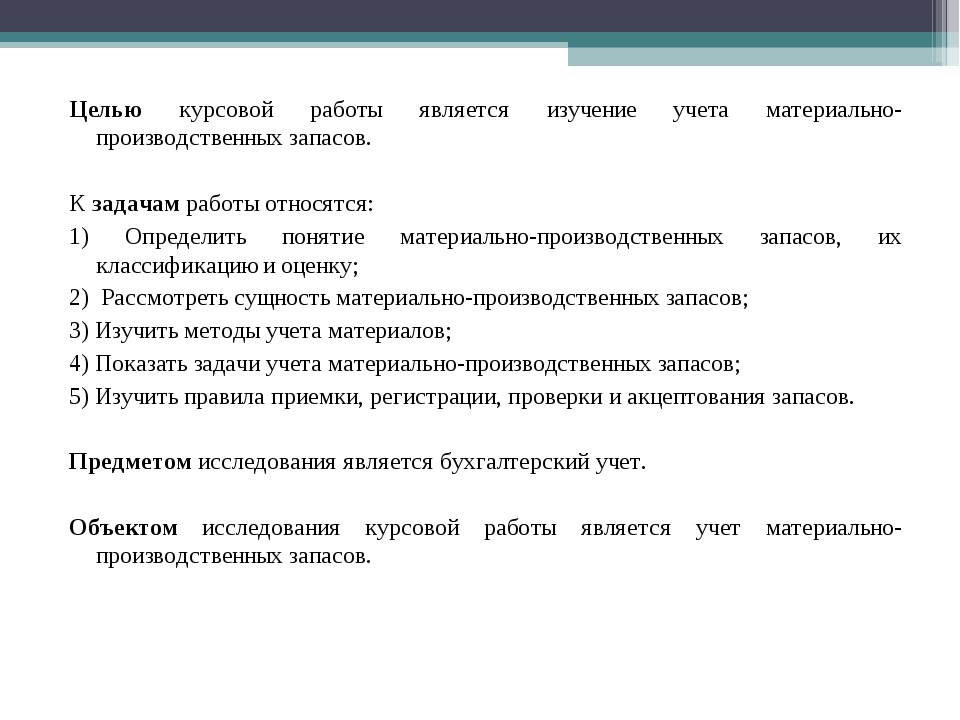

Цель курсовой работы – раскрыть особенности учета материалов организации и методов их оценки. Реализация данной цели требует постановки следующих задач:

1. Изучить понятия материалов и основные задачи их учета;

2. Изучить основные понятия, используемые при учете материалов;

3. Изучить систему счетов для учета материалов;

4. Изучить документальное оформление движения материалов;

5. Рассмотреть учет поступления материалов;

6. Рассмотреть списание материалов;

7. Изучить порядок инвентаризации материальных ценностей.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон “О бухгалтерском учете” от 21.11.96 г. N 129 – ф3.

2. Приказ Минфина РФ от 13 июня 1995 г. N 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»

3. Приказ от 29.07.98 N 34н. «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ».

4. ПБУ 5/01. «Учет материально-производственных запасов».

5. ПБУ 4/99. «Бухгалтерская отчетность организации».

6. ПБУ 6/01. «Учет основных средств».

7. ПБУ 9/99. «Доходы организации».

8. ПБУ 10/99. «Расходы организации».

9. ПБУ 14/2007. «Учет нематериальных активов».

10. ПБУ 15/2008. «

11. ПБУ 18/02. «Учет расчетов по налогу на прибыль».

12. ПБУ 19. «Учет финансовых вложений».

13. Методические указания по бухгалтерскому учету материально-производственных запасов № 119Н от 28 декабря 2001 г.

14. Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Утверждена Приказом от 31 октября 2000 г. N 94н.

15. Методические указания по бухгалтерскому учету материально-производственных запасов № 119Н от от 28 декабря 2001 г.

16. Бухгалтерский (финансовый) учет

17. Бухгалтерский учет с нуля. Крюков А.В. М.: Эксмо, 2010. — 368 с. (Серия “Бухучет для начинающих”).

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавить отзыв могут только зарегистрированные пользователи.

Бухгалтерский финансовый учет заготовления, приобретения и прочего поступления материалов #1303911

Введение 3

1. Общие принципы учета материально-производственных запасов 6

1.1.Понятие, классификация и нормативное регулирование учета материалов в организации 6

1.2 Методы оценки материальных ценностей в бухгалтерском учете и отчетности 6

2 Организация бухгалтерского учета материалов на предприятии 9

2.1 Документальное оформление движения материалов 16

2.3 Синтетический учет поступления материалов 18

2.4 Бухгалтерский учет неотфактурованных поставок 24

Заключение 26

Список использованной литературы 29

Приложения 32

1. Налоговый кодекс РФ. Части 1 и 2.-М.: 2011.

2. Гражданский кодекс РФ. Часть 1 и 2.-М.: Проспект, 2000. – ст.510.

3. Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ.

4. Положение по ведению бухгалтерского учета и отчетности в РФ, утвержденное приказом Минфина РФ от 29 июля 1998 года № 34н.

5. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина РФ от 06.10.2008 г. № 106н).

6. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утв. приказом Минфина РФ от 06.07.1999 г. № 43н).

7. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утв. приказом Минфина РФ от 09.06.2001 г. № 44н).

8. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. Приказом Минфина РФ от 06.05.1999 г. № 32н).

9. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина РФ от 06.05.1999 г. №33н).

10. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина РФ от 19.11.2002 г. № 114н).

12. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкции по его применению. Утверждено Приказом МФ РФ от 31.10.2000 г. №94н.

13. Методические указания по бухгалтерскому учету материально-производственных запасов. Утверждены приказом Министерства финансов РФ от 28 декабря 2001 г. N 119н.

15. Альбом новых унифицированных форм первичной учетной документации. Утвержден постановлением Госкомстата России от 30 октября 1997 г. N 71а.

16. Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды. Утверждены приказом Министерства финансов РФ от 26 декабря 2000 г. N 135н.

17. Брызгалин А.В. Практическая налоговая энциклопедия. Том 2. – Налоги финансовое право, 2008. – 156 с.

18. Вещунова Н.

19. Кондраков Н.П. Самоучитель по бухгалтерскому учёту (пятое издание, переработанное и дополненное) – “Проспект”, 2011 г.

20. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – «ИПБ-БИНФРА», 2009. – 548 с.

21. Кондраков Н.П. Бухгалтерский учет. – М.:ИНФРА, 2008. – 352 с.

22. Кожинов В.Я. Основы бухгалтерского учета. – Система ГАРАНТ, 2009. – 328 с.

23. Муравицкая Н.К.Бухгалтерский учет: учебник:-М.:КНОРУС, 2009.-572с.

24.Машинистова Г.Е., Горенко Л.Г., Манохина Г.А.,Манихин А.Ю. Бухгалтерский учет: Учеб.пособие для вузов/ Под ред. Г.Е.Машинистовой. – М.:Изд – во «Экзамен», 2010. – 576с.

| Тема: | Бухгалтерский финансовый учет заготовления, приобретения и прочего поступления материалов |

| Артикул: | 1303911 |

| Дата написания: | 16. 11.2011 11.2011 |

| Тип работы: | Курсовая работа |

| Предмет: | Бухгалтерский финансовый учет |

| Оригинальность: | Антиплагиат.ВУЗ — 80% |

| Количество страниц: | 37 |

Учет материалов – реферат, курсовая работа, диплом, 2017

Заказать реферат (курсовую, диплом или отчёт) без рисков, напрямую у автора.

Похожие работы:Учет материалов

22.05.2008/курсовая работа

Ведение учета материалов в ГУК “Гродненская областная филармония”: сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) и наличия материалов; учет количества и оценки материалов. Контроль за сохранностью материалов и хранении.

Учет материалов на примере предприятия ОАО “Омскоблгаз”20.10.2009/дипломная работа

Экономическое содержание материалов, их классификация и оценка. Cущность и основные принципы ведения бухгалтерского учета по учету материально-производственных запасов на примере ОАО “Омскоблгаз”. Отражение материалов в бухгалтерской отчетности.

Cущность и основные принципы ведения бухгалтерского учета по учету материально-производственных запасов на примере ОАО “Омскоблгаз”. Отражение материалов в бухгалтерской отчетности.

2.05.2010/курсовая работа

Документальное оформление операций по движению материалов. Методы оценки себестоимости материалов при поступлении и отпуске в производство. Синтетический и аналитический учет движения материалов. Бухгалтерские регистры по учету движения материалов.

Учет материалов, затрат и калькулирование себестоимости10.07.2010/краткое изложение

Влияние способов учета материалов на показатели финансового состояния предприятия. Учет производственных затрат, виды себестоимости. Факторы, способствующие снижению себестоимости промышленной продукции. Группировка затрат по калькуляционным статьям.

Учет материалов, незавершенного производства и готовой продукции5.02.2010/контрольная работа

Методические указания по бухгалтерскому учету материально-производственных запасов и его основные задачи. Формирование фактической себестоимости запасов. Проведение анализа эффективности использования запасов. Схемы счетов с начальным сальдо и оборотом.

Формирование фактической себестоимости запасов. Проведение анализа эффективности использования запасов. Схемы счетов с начальным сальдо и оборотом.

3.06.2010/контрольная работа

Общие положения, содержание и назначение Положений по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01, отраженные в них принципы. Порядок составления, правила заполнения отчетных документов бухгалтерии современного предприятия.

Учет материально-производственных запасов20.06.2010/дипломная работа

Классификация материально-производственных запасов и задачи их учёта. Учёт и инвентаризация производственных запасов на складе и в бухгалтерии на примере кафе ИП Соболь Л.С. Методика проведения ревизии и проверок материально-производственных запасов.

Учет материально-производственных запасов15.11.2009/курсовая работа

Организация складского хозяйства и учет материально-производственных запасов в местах их хранения. Синтетический и аналитический учет. Учет инвентаря и хозяйственных принадлежностей. Документальное оформление поступления и расхода запасов в ООО “Надежда”.

Синтетический и аналитический учет. Учет инвентаря и хозяйственных принадлежностей. Документальное оформление поступления и расхода запасов в ООО “Надежда”.

6.03.2009/курсовая работа

Понятие материально-производственных запасов, их классификация, оценка и задачи бухгалтерского учета. Нормативно-правовая база бухгалтерского учета материально-производственных запасов. Анализ организации и ведения оперативного и бухгалтерского учета.

Учет материально-производственных запасов4.02.2009/курсовая работа

Определение наиболее рационального метода учета транспортных расходов на поступления материально-производственных запасов в СМУ-1 филиал ОАО “Щекингазстрой” для наиболее эффективного функционирования предприятия. Теоретические аспекты организации учета.

Учет материально-производственных запасов3.01.2009/курсовая работа

Расходы организации: их понятие и группировка. Расходование – процесс, связанный с возмещением потребленных активов. Действующая система учета расходов по обычным видам деятельности. Учет расходов по обычным видам деятельности по экономическим элементам.

Действующая система учета расходов по обычным видам деятельности. Учет расходов по обычным видам деятельности по экономическим элементам.

18.04.2008/дипломная работа

Нормативно-правовое регулирование учета материально производственных запасов. Организация и методика синтетического и аналитического учета материалов, налогового учета хозяйственных операций по материальным ценностям на предприятии ООО “Элитстройцентр”.

Учет материально-производственных запасов на примере предприятия ОАО “АвтоВАЗагрегат”9.04.2010/дипломная работа

Значение, характер и методы оценки материально-производственных запасов на предприятии. Организация учета и документального оформления движения материалов, учет недостач и порчи. Анализ обеспеченности, состава, структуры и наличия запасов на предприятии.

Учет материальных активов20.03.2008/дипломная работа

Основные задачи и принципы учета материальных оборотных активов. Организация учета материальных оборотных активов на предприятии оптовой торговли ООО “Камень”. Учет малоценных и быстроизнашивающихся предметов.

Организация учета материальных оборотных активов на предприятии оптовой торговли ООО “Камень”. Учет малоценных и быстроизнашивающихся предметов.

Перейти в список рефератов, курсовых, контрольных и дипломов по

дисциплине

Бухгалтерский учет и аудит

Особенности синтетического учета движения материалов

Фрагмент работы Введение Содержание Список литературы

ЗаключениеМатериалы представляют собой один из главных составляющих производственного цикла каждого предприятия, к ним относятся предметы труда, используемые для производства продукции, выполнения работ, оказания услуг. Они применяются в полном объеме в каждом производственном цикле и целиком переносят свою стоимость на стоимость выпускаемой продукции.

К нормативным актам, рассматривающим вопросы регулирования хозяйственных операций с материально-производственными запасами, относятся Кодексы, Законы, Положения, План счетов бухгалтерского учета, постановления Правительства, Инструкции и другие документы. Важнейшим из них является Положение по бухгалтерскому учету 5/01 (ПБУ 5/01). В нем определены понятие, способы оценки и отражения в бухгалтерской отчетности производственных запасов.

Осн

Показать все

овная цель бухгалтерского учета производственных запасов – осуществление объективной оценки их движения, контроль над обеспеченностью и рациональностью использования. Оценка запасов является достаточно сложной, классификация объемной, а первичная документация, используемая при оформлении их движения достаточно разнообразна и многочисленна.

Поэтому задача бухгалтерской службы – правильно и своевременно фиксировать в учете все операции, производимые с материально-производственными запасами.

От того, насколько будет объективна и достоверна информация, которая сформируется на участке учета материально-производственных запасов, будет зависеть сумма налога на добавленную стоимость, себестоимость продукции, финансовый результат, прибыль, облагаемая налогом, а также размер налога на прибыль.

В связи с поставленными задачами, в данной работе были изучены материалы в основных их аспектах. Была рассмотрена их классификация, методы оценки, документооборот, а также особенности синтетического учета материалов.

Скрыть

Любая коммерческая организация предназначена для удовлетворения потребностей населения в товарах, работах и услугах. Она создается с целью получение прибыли, необходимой для ее дальнейшего развития, повышения благосостояния ее работников, а также собственников – учредителей. Коммерческие предприятия являются главной составляющей экономического потенциала страны.

Главными задачами учета материалов являются: контроль сохранности материальных ресурсов и соответствие складских запасов необходимым нормативам; контроль выполнения планов снабжения материалами; выявление фактических затрат, которые связаны с заготовкой материалов; контроль соблюдения норм производственного потребления; правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции;

Показать все

рациональная оценка материалов.

Каждый бухгалтер должен уметь корректно и своевременно отражать в учете все операции, производимые с материально-производственными запасами. Их изучение и точное понимание сущности запасов товарно-материальных ценностей, их роли и значения в экономике предприятий, представляется одной из важнейших проблем по экономичному и рациональному использованию материальных ценностей. Именно этим обусловлена актуальность выбранной темы работы.

Цель работы – рассмотреть теоретические и практические аспекты синтетического учета материалов. Задачи работы следующие:

Задачи работы следующие:

1) рассмотрение понятия материалов;

2) изучение классификации и оценки материальных ценностей;

3) рассмотрение документального оформления материалов;

4) изучение особенностей синтетического учета материалов.

Предметом исследования является бухгалтерский учет материалов организации. Объект исследования – синтетический учет материалов.

В качестве теоретической базы, при написании данной работы использованы нормативно-правовые акты, учебные пособия по бухгалтерскому и налоговому учету, публикации в периодических изданиях.

Курсовая работа состоит из двух глав. В первой главе рассмотрены теоретические вопросы – сущность материалов, рассмотрена их классификация и методы оценки. Во второй главе рассмотрено документальное оформление и синтетический учет материалов на предприятии.

Скрыть

СодержаниеВведение 3

Глава 1. Сущность материалов, их роль и значение 5

1.

1 Понятие материалов и их классификация 5

1 Понятие материалов и их классификация 51.2 Методы оценки материально-производственных запасов 7

Глава 2. Учет и документальное оформление материалов 11

2.1 Учетная документация движения материалов на предприятии 11

2.2 Особенности синтетического учета материалов 15

Заключение 24

Список использованной литературы 26

1. Методические указания по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина РФ от 28 декабря 2001 г. №119н.

2. Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ от 13.06.95 г., №49.

3. Налоговый кодекс Российской Федерации. Утвержден федеральным законом от 19.07.2000 № 117-ФЗ /В редакции федерального закона от 05.04.2013 № 39-ФЗ.

4. О бухгалтерском учете: Федеральный закон «О бухгалтерском учете» от 06.12.2011№ 402-ФЗ.

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: Утверждены Приказом Министерства финансов РФ от 31. 10.2000 № 94н / В редакции от 08.11.2010 г.

10.2000 № 94н / В редакции от 08.11.2010 г.

6. Положение по бухгалтерскому учету «Учет материально- производственных запасов

Показать все

» ПБУ 5/01 утвержденное приказом Минфина РФ от 09.06.01г. № 44н.

7. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 утвержденное приказом Минфина РФ от 08.11.2010г. № 144.

8. Абашина А.М., Маковский А.А. Бухгалтерский учет на производстве, издание 4. – М.: Дело и сервис, 2010, с.211-213.

9. Безруких П.С. Бухгалтерский учет.- М: Бухгалтерский учет, 2011г.-718с.

10. Богатая И. Н. Бухгалтерский финансовый учет.- Москва , 2011, с.179.

11. Бурлаков М.Н. Стандарты бухгалтерского учета на основе приказов РФ. – Воронеж: Воронежский аграрный университет, 2010, с.165.

12. Гартвич А.В. Элементарная бухгалтерия. Учебно-практическое пособие. – М.: Дело и сервис, 2012, с. 172-173.

13. Каморджанова Н. А. Карташова И. Бухгалтерский финансовый учет. – Питер, 2010, с. 203-204.

– Питер, 2010, с. 203-204.

Скрыть

УЧЕТ МАТЕРИАЛОВ НА СКЛАДЕ И В БУХГАЛТЕРИИ

ТЕМА: УЧЕТ МАТЕРИАЛОВ НА СКЛАДЕ И В БУХГАЛТЕРИИСОДЕРЖАНИЕ

ВВЕДЕНИЕ … … … … … … … … … … … … … … … … … … … … . 2

ГЛАВА 1. ДОКУМЕНТАЦИЯ ПО УЧЕТУ ТОВАРНО – МАТЕРИАЛЬНЫХ

ЗАПАСОВ … … … … … … … … … … … … … … … … … … … … .. .4

1.1. Материальные запасы, их квалификация и оценка … … … … … … 4

1.2. Документация по учету движения материальных запасов … … … … .

ГЛАВА 2. УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ НА СКЛАДАХ И В БУХГАЛТЕРИИ … … … … … … … … … … … … … … … … … … …

2.1. Учет материальных запасов на складах … … … … … … … … … … …

2.2. Учет материальных запасов в бухгалтерии . .. … … … … … … … … …

.. … … … … … … … … …

2.3. Инвентаризация материалов на складах и отражения ее результатов в бухгалтерии … … … … … … … … … … … … … … … … … … .

ЗАКЛЮЧЕНИЕ … … … … … … … … … … … … … … … … … … … …

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ … … … … … … … … …

ПРИЛОЖЕНИЯ … … … … … … … … … … … … … … … … … … . … .

ВВЕДЕНИЕ

Рассматриваемая тема на сегодняшний день является одной из самых актуальных. Актуальность данной темы исходит из того, что учет и отчетность играют одну из самых ведущих мест в экономике Казахстана.

Так, согласно Программы Казахстан – 2030 указано, приоритет экономического роста будет одним из самых важных и сегодня, и завтра, и в течение следующих тридцати лет1.

Важную роль в достижении этой цели играет информация, развитие которой окажет влияние не только на интеграцию Казахстана в международное сообщество2.

В условиях формирования рыночных отношений практически невозможно управлять сложным рыночным механизмом хозяйствующего субъекта без своевременной экономической информации. Данные бухгалтерского учета используются для оперативного руководства работой хозяйствующих субъектов и их структурных подразделений.

Прежняя система бухгалтерского учета, созданная в годы советской власти, была методически слаженной и совершенной, однако она была нацелена на обслуживание административной- командной системы хозяйствования, породившей ее, а не нужды предприятия и была призвана регистрировать факты хозяйственной и составлять отчетности для вышестоящих органов исходя из жесткой иерархической подчиненности всех без исключения предприятий.

Для гармонизации учет в условиях рыночной экономики было издано Постановление Кабинета Министров РК от 29 декабря 1992 года № 1098 О государственной программе РК по перестройки статистики, первичного и бухгалтерского учета в народном хозяйстве, а также Указ Президента РК, имеющий силу закона, О бухгалтерском учете от 26 декабря 1995г. № 2732.

№ 2732.

В соответствие с этими документами Национальной комиссией РК по бухгалтерскому учету (ныне Департамент методологии бухгалтерского учета и аудита РК) с 1 января 1997 года были введены в действие стандарты бухгалтерского учета финансово – хозяйственной деятельности хозяйствующего субъекта, Генеральный план счетов бухгалтерского учета финансово- хозяйственной деятельности субъектов, инструкции по их применению.

Вышеизложенные законодательные акты, стандарты бухгалтерского учета были изучены и применены в данной работе.

ГЛАВА 1. ДОКУМЕНТАЦИЯ ПО УЧЕТУ ДВИЖЕНИЯ МАТЕРИАЛЬНЫХ ЗАПАСОВ

1.1. Материальные запасы, их квалификация и оценка

В процессе производства наряду со средствами труда участвуют предметы труда, которые выступают в качестве производственных запасов. В отличие от средств труда, предметы труда участвуют в процессе производства только один раз и их стоимость полностью переносится на себестоимость продукции, составляя ее материальную основу.

Учет товарно – материальных ценностей на предприятиях организован в соответствии со стандартом бухгалтерского учета 7 Учет товарно – материальных запасов, в котором определена сфера действия стандарта, изменение товарно – материальных запасов, их себестоимость и оценка, признание расхода, раскрытие в отчетности. Данный стандарт применяется субъектами при составлении и раскрытии финансовых отчетов, подготовленных на основе исчисления товарно – материальных запасов.

Данный стандарт применяется субъектами при составлении и раскрытии финансовых отчетов, подготовленных на основе исчисления товарно – материальных запасов.

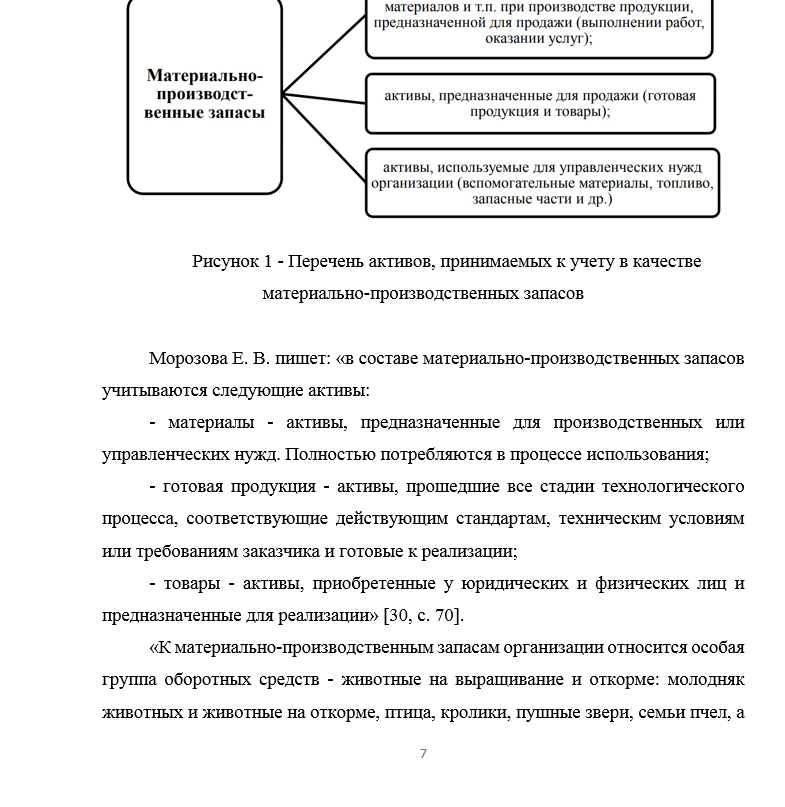

Товарно – материальные запасы – это активы в виде:

запасов сырья, материалов, топлива, покупных полуфабрикатов, тары и тарных материалов, запасных частей, прочих материалов, предназначенных для использования в производстве или при выполнении работ и услуг;

незавершенного производства;

готовой продукции, товаров, предназначенных для продажи в ходе деятельности субъекта.

Перед учетом материальных запасов стоят следующие основные задачи:

– контроль за своевременным и полным оприходованием запасов;

за сохранностью в местах хранения;

своевременное и полное документирование всех операций по движению;

всех операций по движению запасов;

своевременное определение товаро – транспортных расходов и фактической себестоимости заготовленных запасов;

контроль за равномерным и правильным списанием ТМЗ на издержки производства;

контроль за состоянием складских запасов;

выявление и реализация ненужных субъекту материальных запасов с целью мобилизации внутренних ресурсов;

получение точных сведений об остатках и движении запасов в местах их хранения.

По функциональной роли и назначению в процессе производства все запасы подразделяются на основные и вспомогательные.

Основные – это материалы, которые вещественно входят в изготавливаемую продукцию, образуя ее материальную основу.

Вспомогательные – это материалы, которые входят в состав вырабатываемой продукции, но, в отличие от основных материалов, не создают вещественной основы производственной продукции. Эти материалы применяют в качестве компонентов к основным материалам для придания продукции необходимых качеств.

Учет всех материальных запасов ведется на основных, активных, инвентарных счетах подраздела 20 Материалы. В состав подраздела входят следующие синтетические счета: 201 Сырье и материалы, 202 Полуфабрикаты и комплектующие изделия, конструкции и детали, 203 Топливо, 204 Тара и тарные материалы, 205 Запасные части, 206 Прочие материалы, 207 Материалы, переданные в переработку, 208 Строительные материалы. По каждому счету хозяйствующие субъекты могут открыть необходимое количество счетов и аналитических счетов по учету материалов.

Сырье, материалы, покупные полуфабрикаты, топливо, запасные части и другие материальные запасы в балансе указываются по их фактической себестоимости. По этой же оценке ценности учитывают в синтетическом учете – по твердым учетным ценам (договорные или планово – учетные цены).

Если субъектом учет материальных ценностей ведется по договорным ценам, то их фактическая стоимость будет слагаться из стоимости материалов по этим ценам плюс ТМЗ. В состав ТМЗ включается железнодорожный тариф, водный фрахт, тариф за автомобильные перевозки и за перевозки на самолетах и других видах транспорта, включая все виды сбора.

Установленные цены проставляются в номенклатуры – ценники. В текущим учете цены и номенклатурные номера на материалы проставляются во всех документах и регистрах, в которых учитываются остатки и движения материальных запасов.

В стандартах бухгалтерского учета рекомендовано применять следующие виды оценки материальных запасов:

метод специфической (сплошной) индентификаций

метод средневзвешенной стоимости

метод оценки запасов по ценам первых покупок ФИФО

метод оценки запасов по ценам последних покупок ЛИФО

Рассмотрим смысл этих методов оценки на приведенных ниже примерах:

Показатели

Количество, шт

Цена, тенге

Сумма, тенге

Остаток на начало периода

500

10

5000

Приобретено:

1 партия

100

11

1100

2 партия

200

10

2000

3 партия

300

12

3600

4 партия

100

10

1000

Итого по приходу:

700

7700

Итого с остатком:

1200

12700

Метод специфической (сплошной) индентификации.

Этот метод применяется в тех случаях, если есть возможность четко организовать партийный учет запасов. Предполагается, что по каждой единице товара можно установить, например:

Имеется 500 единиц материалов на начало периода, на сумму 5000 тенге по 10 тенге за единицу. Приобретено материалов в течение периода на сумму 7700 тенге, из них по 1 партий приобретено 100 единиц по 11 тенге на сумму 1100 тенге. По 2 партий 200 единиц по цене 10 тенге на сумму 2000 тенге. По 3 партий 300 единиц по цене 10 тенге за единицу на сумму 3600 тенге. По четвертой партии 100 единиц по 10 тенге за единицу на сумму 1100 тенге за всю партию. Стоимость остатка на конец периода составляет 3000 тенге. Следовательно, стоимость израсходованных материалов за период составляет 9700 тенге.

Метод средневзвешенной стоимости.

При этом методе предполагается, что стоимость материальных запасов – это средняя стоимость имеющихся в наличии запасов на начало месяца (периода) плюс стоимость поступивших в течение этого месяца (периода). В нашем примере, средняя стоимость единицы материала составит 10,583 тенге (127001200). Данный метод до последнего времени широко использовался в отечественной практике учета материальных запасов.

В нашем примере, средняя стоимость единицы материала составит 10,583 тенге (127001200). Данный метод до последнего времени широко использовался в отечественной практике учета материальных запасов.

Метод ФИФО

Данный метод – это метод оценки запасов по ценам первых покупок. Этот метод основан на предположении, что фактическая стоимость запасов, приобретенных в первую очередь, должна быть отнесена к израсходованным материалам. Себестоимость запасов на конец месяца относится к последним поставкам, а их выбытие к более ранним поставкам. В нашем примере, остаток запасов на конец месяца в количестве 230 единиц будет оценен: четвертая партия 100 единиц четвертой партии по 10 тенге на сумму 1000 тенге, третья партия 130 единиц по 12 тенге на сумму 1560 тенге, всего на сумму 2560 тенге. Расход запасов в количестве 970 единиц будет оценен на сумму 10140 тенге.

Метод ЛИФО

Метод оценки запасов по ценам последних покупок. Данный метод базируется, что себестоимость запасов, приобретенных последними используются для определения стоимости запасов, израсходованных в первую очередь, а себестоимость запасов на конец периода рассчитывается по себестоимости запасов приобретенных первыми. В нашем примере, остаток на конец месяца в количестве 230 единиц будет оценен по цене остатка на начало месяца 10 тенге за единицу на сумму 2300 тенге. Расход материалов за месяц будет составлять на сумму 10400 тенге.

В нашем примере, остаток на конец месяца в количестве 230 единиц будет оценен по цене остатка на начало месяца 10 тенге за единицу на сумму 2300 тенге. Расход материалов за месяц будет составлять на сумму 10400 тенге.

1.2. Документация по учету движения материальных запасов.

По учету движения материальных запасов разработаны типовые межведомственные документы, своевременная выписка и правильное оформление которых позволяет организовать надлежащий учет и контроль за правильностью использования этих средств, а также за их сохранностью.

Ответственные работники обязаны организовать правильный документооборот, применение типовых документов, разработать и довести до всех исполнителей графики их составления, проверки и приема.

В деле рациональной организации учета большое значение имеет разработка и доведение до всех лиц, связанных с учетом, хранением запасов, номенклатуры ценника. В нем сгруппированы в определенной последовательности все материальные запасы, находящиеся у субъекта.

В зависимости от их физических свойств и экономического назначения группировка производится по группам, подгруппам, видам и размерам материальных запасов. В основу построения учетных номенклатур положена классификация материальных запасов и их учет на соответствующих счетах подраздела 20 Материалы.

Все операции, связанные с движением материалов, оформляются документами, которые выписываются в минимальном количестве экземпляров.

По учету материалов, их движения применяются следующие типовые документы:

1. Доверенность (форма № 12 или М – 2 –а). Применяется для оформления права должностного лица выступать в качестве доверенного субъекта при получении товаров. Доверенность оформляет бухгалтерия и выдает под расписку получателю. Форму № М –2 –а применяют субъекты, у которых получение материалов регистрируется в заранее пронумерованном и прошнурованном Журнале учета выдачей доверенностей.

2. Журнал учета выдачи доверенностей (ф № М – 3). Применяется для регистрации выданных доверенностей и расписки в ее получении. При использовании доверенности (ф № М – 2) данные о их выдаче и получении фиксируют в корешке доверенности. В этом случае Журнал учета выданных доверенностей не ведется.

При использовании доверенности (ф № М – 2) данные о их выдаче и получении фиксируют в корешке доверенности. В этом случае Журнал учета выданных доверенностей не ведется.

3. Приходный ордер (ф ; М – 4). Применяется для учета запасов, поступающих на склад.

4. Акт о приемки материалов. Применяется для оформления приемки запасов, имеющихся количественное и качественное расхождения с данными сопроводительных документов. Применяется также при поступлении материалов на склад без документов. Акт составляется приемной комиссией в двух экземплярах, при обязательном участии материально ответственного лица и представителя поставщика или представителя незаинтересованной организации.

5. Акт о недостачах и потерях материальных ценностях в процессе заготовления, хранения в производстве. Применяется в случае выявленных потерь материальных запасов, находящихся в процессе заготовления, хранения или производства, по которым нормы естественной убыли не установлены.

6. Акт о потерях материалов в пределах норм естественной убыли. Применяется для оформления выявленных потерь запасов в пределах норм естественной убыли, при поступлении на склады субъекта от поставщиков или из переработки, на которые установлены нормы естественной убыли. Акт составляется и подписывается комиссией в двух экземплярах.

Применяется для оформления выявленных потерь запасов в пределах норм естественной убыли, при поступлении на склады субъекта от поставщиков или из переработки, на которые установлены нормы естественной убыли. Акт составляется и подписывается комиссией в двух экземплярах.

7. Акт о бое, ломе, порче материалов.

Применяется для учета запасов, подлежащих уценки или списанию, в следствие допущенной на предприятии порче, боя или лома. Составляется комиссией в двух экземплярах.

8. Лимитно – заборная карта. Применяется для оформления отпуска запасов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска запасов для производственных нужд. Отпуск запасов в производство осуществляется складом при предъявлении представителем цеха своего экземпляра лимитно – заборной карты. Отпуск запасов производится с тех складов, которые обозначены в лимитно – заборной карте. Сверхлимитный отпуск и замена одних запасов на другие производится только по письменному разрешению руководителя субъекта или лиц на то уполномоченных. Изменение лимита производится теми же лицами, которым предоставлено право его установления. Сверхлимитный отпуск материалов на производство или их замену оформляется выпиской специального акта требования.

Изменение лимита производится теми же лицами, которым предоставлено право его установления. Сверхлимитный отпуск материалов на производство или их замену оформляется выпиской специального акта требования.

9. Акт – требования на замену (дополнительный отпуск). Применяется при отпуске запасов сверх установленного лимита или при их замене.

10. Накладная – требования на отпуск (внутренне перемещение) материалов. Применяется для учета движения запасов внутри субъекта или отпуска хозяйствам своего предприятия, расположенным вне его территории. Накладная – требования выписывается в двух экземплярам, один передается получателю, второй – складу, который затем сдается в бухгалтерию.

11. Акт об оприходовании материальных ценностях, полученных при разработке и демонтаже зданий и сооружений. Акт применяется при оприходовании материальных ценностях на склад пригодных для использования, полученных при разработке и демонтаже зданий и сооружений. Акт составляется в трех экземплярах комиссией состоящей из представителей заказчика и подрядчика. Один экземпляр акта, заказчик прилагает к предъявленному счет – фактуре для оплаты подрядчику.

Один экземпляр акта, заказчик прилагает к предъявленному счет – фактуре для оплаты подрядчику.

ГЛАВА 2. УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ НА СКЛАДАХ И В БУХГАЛТЕРИИ

2.1. Учет материальных запасов на складах.

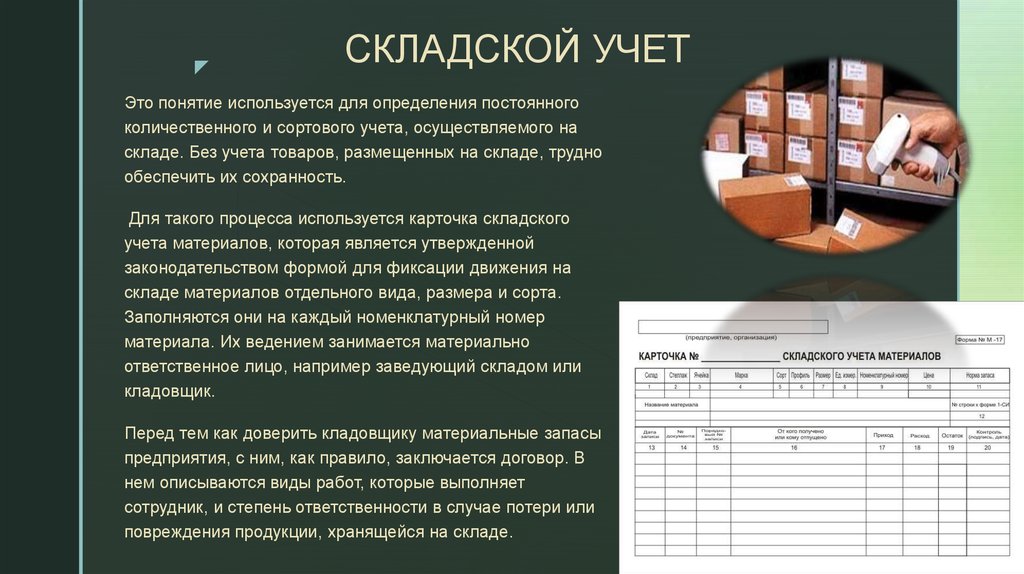

Учет материальных запасов на складах ведут материально ответственные лица либо с их согласия, учетчики (операторы) в карточках учета материалов (ф №М –17) (Приложение 1). На каждый номенклатурный номер открывается отдельная карточка, которая из бухгалтерии на склад передается в полузаполненном виде.

В полученных карточках кладовщик заполняет реквизиты, характеризующие места хранения материалов (стеллажи, ячейки). Записи в карточках производят на основании документов.

Если остаток материальных запасов выше или ниже установленной норы запаса, то заведующий складом обязан сообщить об этом отделу снабжения. Для этих целей применяется Сигнальная справка об отклонениях фактического запаса от установленных норм запаса (ф № М – 34). Она применяется для контроля за отклонением фактического остатка запасов от установленных норм запаса и контроля их остатков, находящихся без движения. Справа составляется в одном экземпляре заведующим складом (кладовщиком) на основании данных Карточек материалов (Ф № М – 17). Критерии для включения данных в справку устанавливает отдел материально – технического снабжения.

Справа составляется в одном экземпляре заведующим складом (кладовщиком) на основании данных Карточек материалов (Ф № М – 17). Критерии для включения данных в справку устанавливает отдел материально – технического снабжения.

Бухгалтерия в установленные сроки осуществляет непосредственно на складах проверку записей и вывода остатков в карточках.. О сверке бухгалтер расписывается в специальной графе карточки.

Приемку документов, оформляющих движение материальных запасов, бухгалтер проводит путем составления Реестра сдачи документов (ф № М- 18) в одном экземпляре. При реестре документы передаются в бухгалтерию.

О выявленных недостатках и нарушениях в работе материально ответственных лиц, а так же результатах выборочных проверок и проведенном инструктаже работник бухгалтерии должен информировать главного бухгалтера.

В конце месяца на склад из бухгалтерии передают Книгу учета остатков материалов, в которые заведующий складом переносит остатки из карточек учета материалов. После этого книгу возвращают в бухгалтерию для таксировки и подсчета итогов по учетным группам материальных запасов и в целом по книге.

Таким образом, функции заведующего складом по учету материальных запасов сводятся к ведению карточек, составления реестров сдачи документов и записи остатков в книгу складского учета. Учет запасов в бухгалтерии ведут по оперативно – бухгалтерскому (сальдовому) методу, при котором устраняется разрыв между оперативным и бухгалтерским учетом ценностей, ликвидируется дублирование количественного учета на складах и в бухгалтерии.

Бухгалтерский учет основывается на оперативном учете и органически связан с ним: появляется возможность оперативной сверки учета на складе и в бухгалтерии, а следовательно, и устранения допущенных ошибок в отчетном месяце. Применение учетных цен ликвидирует трудоемкую работу ежемесячному определению средней стоимости запасов, обеспечивается своевременное проведение инвентаризации и усиливает оперативные возможности учета, расширяет возможность применения компьютерной техники по обработке документации и составления учетных регистров, исключается отставание аналитического учета запасов от синтетического.

Для сальдового метода характерно следующее: учет количественного запаса ведут только на складе, в бухгалтерии запасы учитываются в суммовом выражении по местам хранения и каждому субъекту или группе запасов.

2.2. Учет материальных запасов в бухгалтерии

Основные регистры бухгалтерской отчетности (Накопительная ведомость, Книга учета материалов).

Поступившие со складов при реестрах сдачи документы передаются на таксировку, предварительно скомпоновав их в пачки и снабдив сопроводительными ярлыками. Первые экземпляры документов используются для дальнейшей учетной обработки, а вторые остаются в местах хранения материалов, расположенные по группам ценностей и номенклатурным номерам. Они используются для справочных целей и выверки данных учета на складе и в бухгалтерии.

После таксировки данные документы группируются по установленным на предприятии учетным группам в Накопительные ведомости синтетического учета материалов, которую ведут по приходу и расходу товарно – материальных ценностей по синтетическим счетам подразделов 20 Материалы и 22 Товары, группам материалов. В этой ведомости по каждой группе материалов указывают в суммовом выражении остаток на начало месяца из ведомости за прошлый месяц, приход и расход материалов по группе за месяц из реестра сдачи документов за текущий месяц и находят остаток на конец месяца по каждому синтетическому счету и группе материалов.

В этой ведомости по каждой группе материалов указывают в суммовом выражении остаток на начало месяца из ведомости за прошлый месяц, приход и расход материалов по группе за месяц из реестра сдачи документов за текущий месяц и находят остаток на конец месяца по каждому синтетическому счету и группе материалов.

Накопительная ведомость используется для … продолжение

Учет материально производственных запасов – Курсовая работа

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДОКУМЕНТАЛЬНОГО ОФОРМЛЕНИЯ МАТЕРИАЛОВ 5

1.1 Сущность материальных запасов и их роль в производстве 5

1.2 Классификация материальных запасов, их признание и оценка 8

2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И ОТПУСК МАТЕРИАЛОВ СО СКЛАДА 12

2.1 Краткая характеристика предприятия 12

2.2 Документальное оформление и учет материалов на предприятии 16

2. 3 Инвентаризация материалов и отражение её результатов в бух учёте 19

3 Инвентаризация материалов и отражение её результатов в бух учёте 19

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ УЧЁТА МАТЕРИАЛЬНО ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 23

ЗАКЛЮЧЕНИЕ 27

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ. 29

ВВЕДЕНИЕ

Согласно закону нашей страны, бухгалтерский учет является не правом, а обязанностью, которую должен соблюдать каждый экономический субъект с момента государственной регистрации и до официального прекращения существования. Таким образом, невыполнение данной деятельности или нарушение порядка ее осуществления является достаточным основанием для обложения фирмы санкциями со стороны государства.

Одной из целей, ради которой осуществляется бухгалтерский учет, является снабжение государственных органов информацией об операциях, связанных с имуществом фирмы. Смысл данной деятельности заключается в правильном начислении налогов. Каждая организация должна быть в этом заинтересована.

Не менее важной целью, ради которой осуществляется бухгалтерский учет, является прием правильных экономических решений. Собранная информация дает представление о состоянии фирмы, позволяет своевременно менять ее политику с целью достижения наиболее высоких экономических результатов и по крайней мере позволит организации избежать убытков в результате принятия не самых выгодных решений.

Собранная информация дает представление о состоянии фирмы, позволяет своевременно менять ее политику с целью достижения наиболее высоких экономических результатов и по крайней мере позволит организации избежать убытков в результате принятия не самых выгодных решений.

Бухгалтерский учет – это организованный фирмой сбор информации об операциях, которые имеют отношение к ее имуществу. Данные, полученные посредством этого инструмента, фиксируются либо на бумажных, либо на программных носителях.

Каждое предприятие обязано проводить контроль первичной документации. Данный процесс представляет собой фиксирование информации об изменениях в капитале компании, возникших в результате выполнения тех или иных хозяйственных операций. К первичным документам относятся те, которые свидетельствуют о проведении экономических действий, повлекших изменения в состоянии организации. Данные, находящиеся в первичной документации, заносятся в регистры бухгалтерского учета.

Компаниям приходится иметь дело с материальным имуществом, которое постоянно перемещается в результате осуществления деятельности. Это материалы, необходимые для производства, и готовая продукция. Учет ТМЦ в бухгалтерии и на складе представляет собой своевременное отражение совершаемых над материальным имуществом операций.

Целью данной курсовой работы является изучение документального оформления, отпуска материалов со склада.

Актуальность выбранной темы определяется тем, что материально-производственные запасы в целом позволяют оценить эффективность осуществления финансово-хозяйственной деятельности предприятия, в частности материальные ресурсы, являются основными составляющими стоимости выпускаемой продукции, и от эффективности их использования зависит объем выпуска и цена выпускаемой продукции.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть сущность материальных запасов и их роль в производстве.

2.Изучить классификацию материальных запасов, их признание и оценка.

3.Рассмотреть документальное оформление и учет материалов на складе.

4.Раскрыть вопросы инвентаризации материалов и отражение её результатов в бух учёте.

5.Выявить пути совершенствования учета материально-производственных запасов.

Объект исследования в данной курсовой работе выступило: предприятие АО «Казпочта» основным видом деятельности которого является приемка, сортировка, отправка, обработка и доставка почты .

Курсовые работы по бухгалтерскому учету заказать в Челябинске по низкой цене

Темы курсовых работ по специальности «Бухгалтерский учет»

- Курсовая работа по теме «Бухгалтерский учет и анализ формирования и использования собственного капитала организации на примере организации ООО»

- Курсовая работа по теме «Организация первичного учета на предприятии и пути его совершенствования»

- Курсовая работа по теме «Анализ бухгалтерского баланса организации порядок проведения и использование результатов в практической деятельности»

- Курсовая работа по теме «Бухгалтерский учет и аудит затрат на строительные работы” на примере ООО»

- Курсовая работа по теме «Организация бухгалтерского учета на предприятиях малого бизнеса на примере ИП»

- Курсовая работа по теме «Признание в бухгалтерском учете строительных затрат и их внутренний контроль на примере ООО»

- Курсовая работа по теме «Анализ и аудит бухгалтерской информации в сфере финансового учёта на примере ООО»

- Курсовая работа по теме «Учет материалов»

- Курсовая работа по теме «Анализ и оценка стоимости дебиторской задолженности предприятия»

- Курсовая работа по теме «Анализ и совершенствование системы управления закупками на косметическом производстве»

- Курсовая работа по теме «Анализ и оценка финансового СОСТОЯНИЯ ОРГАНИЗАЦИИ по данным бухгалтерской отчетности на примере организации»

- Курсовая работа по теме «Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта»

- Курсовая работа по теме «Анализ финансового состояния»

- Курсовая работа по теме «Бухгалтерский учет валютных операций»

- Курсовая работа по теме «Бухгалтерский учет движения материалов и анализ их использования на предприятии»

- Курсовая работа по теме «Аудит движения денежных средств в торговых организациях на примере ООО»

- Курсовая работа по теме «Аудиторская проверка учета денежных средств организации на примере ООО»

- Курсовая работа по теме «Бухгалтерский учет и анализ использования материалов в производстве»

- Курсовая работа по теме «Бухгалтерская отчетность в анализе финансового состояния предприятия»

- Курсовая работа по теме «Анализ финансового состояния предприятия на примере ООО»

- Курсовая работа по теме «Учет материально производственных запасов и анализ эффективности их использования»

- Курсовая работа по теме «Годовая бухгалтерская отчетность: финансовый анализ ее основных показателей на примере МП»

- Курсовая работа по теме «Анализ финансового состояния и платежеспособности хозяйствующего субъекта на примере ООО»

- Курсовая работа по теме «Бухгалтерский учет и анализ материально производственных запасов на предприятии по изготовлению мебели»

- Курсовая работа по теме «Бухгалтерский учет и анализ расчетов с персоналом организации по оплате труда на ООО»

- Курсовая работа по теме «Бухгалтерский учет и анализ финансовых результатов»

- Курсовая работа по теме «Бухгалтерская экспертиза результатов инвентаризации имущества обязательств хозяйствующего субъекта»

- Курсовая работа по теме «Бухгалтерский учет и аудит капитала и резервов на примере ООО»

- Курсовая работа по теме «Бухгалтерский учет и сравнительный анализ дебиторской и кредиторской задолженностей на примере ОАО»

- Курсовая работа по теме «Бухгалтерский учет и контроль денежных средств и денежных документов»

- Курсовая работа по теме «Учет и анализ финансово- хозяйственной деятельности предприятия ООО»

- Курсовая работа по теме «Бухгалтерский учет, анализ и аудит финансового состояния организации на примере ООО»

- Курсовая работа по теме «Бухгалтерский учет и анализ продаж товаров в организациях оптовой торговли на примере»

- Курсовая работа по теме «Бухгалтерский учет, налогообложение и аудит расчетов с подотчетными лицами на примере ООО»

- Курсовая работа по теме «Бухгалтерский учёт расчётов коммерческой организации с покупателями и заказчиками»

- Курсовая работа по теме «Бухгалтерский учет, анализ и реализация готовой продукции на примере ООО»

Преимущества обращения в компанию

Соответствие заявленным критериям

Курсовой проект будет написан в соответствии с нормами и требованиями вузов Челябинска и других городов

Уникальность

Текст работы в обязательном порядке проходит проверку на уникальность, для определения которой используется сайт antiplagiat.ru

Соблюдение сроков

Предоставляем помощь в строго оговоренные сроки

Стоимость

Цены формируются с учетом финансовых возможностей студентов. Также вы можете купить готовые материалы на определенную тематику, а мы оформим их по вашим требованиям

Работа нашего центра ведется строго в рамках федерального закона № 14-ФЗ (Гражданский кодекс РФ (часть 2) от 26.01.1996 (ред. от 29.07.2018) (с изм. и доп., от 01.09.2018) на основании положения ст.ст. 769-778 указанного федерального закона и без нарушения положений п.10 ст.7 федерального закона “О рекламе”, введенного Федеральным законом от 30.10.2018 № 383-ФЗ.

Онлайн-курс финансового учета | HBS Online

Этот курс также является частью нашей программы Credential of Readiness (CORe), состоящей из трех курсов. бизнес-аналитики, экономики для менеджеров и финансового учета – доступно за 2250 долларов.

Заинтересованы в освоении основ бизнеса в CORe?

Узнать больше

Примечание: Участники курса финансового учета не имеют права на участие. в программе CORe.И при регистрации в программе CORe участники не имеют права записаться отдельно на курс финансового учета.

Программа

Финансовый учет научит вас основам финансового учета от землю вверх.Вы узнаете, как подготовить баланс, отчет о прибылях и убытках и отчет о движении денежных средств, анализ финансовых отчетов, а также расчет и интерпретация важнейших соотношения. Вы также узнаете о роли управленческого суждения при выборе бухгалтерского учета. оценки и методы. Курс завершается введением в прогнозирование и оценка.

Новые дела : Начиная с волны октября 2021 года, Финансовый учет включает два новых дела: Mahindra Finance в Модуле 4 и Estee Lauder в Модуле 7.Дело Mahindra Finance охватывает управление кредитным риском, а в деле Estee Lauder вводится учет аренды и влияние последних изменений в стандартах учета аренды. Профессор Нараянан обсуждает новый материал в этом видео.

Требования к обучению : Чтобы получить Сертификат об окончании, участники должны вдумчиво заполнить все 7 модулей, включая удовлетворительное завершение связанных викторин в установленные сроки.

Загрузить программу

| Модули | Примеры из практики | На вынос | Ключевые упражнения |

|---|---|---|---|

| Модуль 1: Уравнение учета |

|

|

|

| Модуль 2: Запись транзакций |

|

|

|

| Модуль 3: Финансовая отчетность |

|

|

|

| Модуль 4: Корректировка записей журнала |

|

|

|

| Модуль 5: Отчет о движении денежных средств |

|

|

|

| Модуль 6: Анализ финансовой отчетности |

|

| |

| Модуль 7: Учет будущего |

|

|

|

Интернет-преимущества HBS

- Факультет мирового уровня

- Непревзойденное онлайн-обучение

- Глобальное одноранговое сотрудничество и создание сетей

- Реальное обучение на основе конкретных случаев

Гарвардская школа бизнеса онлайн предлагает уникальный и увлекательный способ получить жизненно важные бизнес-концепции.Погрузитесь в реальные проблемы, с которыми сталкиваются бизнес-лидеры разных стран. самые разные отрасли. Финансовый учет ставит вас на место исследования капитала аналитик, владелец студии йоги и руководитель одной из крупнейших некоммерческих организаций США. Состояния. Вы будете бороться с теми же проблемами, с которыми столкнулись они, одновременно решая проблемы и общение с другими учениками со всего мира.

Подготовка студентов к настоящему бухгалтерскому учету

Учебная программа по бухгалтерскому учету заполнена до отказа – есть много материала для обучения студентов за ограниченное время.Преподаватели обычно используют теоретический подход, обучая студентов идеям, лежащим в основе методов, используемых бухгалтером. Такой подход вполне уместен – на данном этапе истории скорость изменений в технологиях, бизнесе и роли бухгалтера стремительна. Поэтому самое важное, что преподаватели могут сделать для студентов, – это обосновать их философией, принципами и рассуждениями, связанными с бухгалтерским учетом, вместо того, чтобы пытаться обучить их работе, которая будет развиваться к тому времени, когда они закончат обучение.

Однако более теоретический подход показывает учащимся более бесплодный взгляд на бухгалтерский учет, чем они могут встретиться в реальном мире. Многие преподаватели и разработчики прилагают усилия для включения реалистичных элементов в свои занятия, чтобы учащиеся были лучше подготовлены к началу своей карьеры. Используя тематические исследования, приглашая практиков выступить в классе, проводя студентов для посещения на местах и вовлекая студентов в симуляции, инструкторы могут дать своим студентам лучшее и более полное понимание того, что на самом деле влечет за собой работа бухгалтера, и проблемы. они могут столкнуться, работая на одной из этих должностей.

Нажмите для увеличения.Как преподаватель курсов по бухгалтерскому учету и управленческому учету, мне нравилось привносить элементы реализма в свой класс, но мне всегда было интересно, достаточно ли они зашли. Когда у меня появилась возможность разработать продвинутый курс управленческого учета для руководителей высшего звена в Университете штата Айова, я попытался спроектировать курс таким образом, чтобы он преодолел разрыв между классным опытом, к которому студенты привыкли, и последним. трудовой опыт, с которым они могут столкнуться после окончания учебы.

НОВЫЙ КУРС

Впервые мне пришла в голову идея пройти курс «Продвинутый управленческий учет» 10 лет назад, после того как я посетил совещание Консультативного совета по бухгалтерскому учету Департамента бухгалтерского учета штата Айова. На этом собрании членов совета директоров спросили, какие навыки они искали, нанимая наших выпускников. Они ответили, что довольны знаниями студентов, но им нужно больше навыков межличностного общения. Им нужны были сотрудники, которые могли бы хорошо работать друг с другом и которые могли бы хорошо общаться в различных условиях – письменно и устно, формально и неформально.Они также хотели гибкости. Они считали, что наши выпускники понимают то, чему они научились в классе, но с трудом применяют эти знания в ситуациях, которые не были такими четкими, как сценарии в их классах.

Слушая членов нашего совета, я понял, что идея курса, делающего упор на общение, действительно мне понравилась. Будучи студентом, я специализировался на английском языке и радиовещании, поэтому у меня был хороший опыт преподавания в таком классе. Я начал разрабатывать курс, в котором учитывались все вопросы, поднятые советом директоров: общение, командная работа и гибкость.Работая над курсом, я помнил, что хотел, чтобы студенты работали в среде, которая была ближе к той, что они испытали на работе, чем то, что они до сих пор испытывали в классе.

КОМАНДНАЯ РАБОТА

Я всегда включаю групповую работу в классы, которые преподаю, но в этом курсе я хотел сделать командную работу еще дальше и заставить студентов работать в командах в течение всего семестра. Не всегда можно выбирать, с кем работать на работе, поэтому я решил сам формировать команды, используя перечень навыков, который заполняли студенты.Они оценивали свои способности в различных областях, включая бухгалтерский учет, математику, письмо, устную речь, дизайн и лидерство. Затем я создавал команды, пытаясь сбалансировать эти навыки, чтобы в каждой команде был кто-то, кто высоко ценил себя в каждой области.

Одна из распространенных проблем при работе в группах – это бесплатная загрузка, когда члены группы не вносят свою справедливую долю работы или усилий. Я подумал о том, как эту халяву можно решить на рабочем месте: если кто-то не вложит достаточно работы в течение долгого времени, в конечном итоге он или она получит более низкую заработную плату, меньше возможностей для продвижения по службе или потеряет работу.Чтобы смоделировать эту среду, я потребовал, чтобы каждая команда разработала две политики: политику совместного использования точек и политику занятости.

После каждого проекта я награждала всю команду баллами, а затем команда распределяла эти баллы между отдельными участниками в соответствии со своей политикой распределения баллов. Фактически, очки были их зарплатой, и я дал командам автономию распределять эту зарплату, как им нравится. Тот факт, что они должны были разработать политику и следовать ей, означал, что вся команда должна была договориться о том, как будут распределяться очки, и что они не могли отнимать очки у кого-то произвольно.Наличие такой политики дало командам один инструмент для самостоятельного решения проблемы бесплатного скачивания.

Другим инструментом, которым пользовались команды, была политика найма, в которой описывалось, как и когда члены команды могут уволиться, быть наняты или уволены. При наличии такой политики класс функционировал как открытый рынок труда, давая командам еще одно оружие против халявы, а также способ справляться с личностными конфликтами. Я чувствовал, что предоставление студентам возможности решать эти проблемы было полезно как для студентов, так и для меня – это дало бы им опыт, который они могли бы использовать в своей будущей карьере, и избавило бы меня от хлопот, связанных с попытками решить их проблемы самостоятельно.

СВЯЗЬ

Чтобы сделать акцент на общении в курсе, я снова решил применить более радикальный подход, чем использовал на предыдущих занятиях. Половина оценки по каждому проекту будет основываться на общении (а другая половина – на содержании), и каждую неделю будет проект, требующий коммуникационных результатов, таких как записка, отчет, устная презентация и т. Д. ( см. «Описание курса и задания»). Я хотел дать студентам широкие возможности попрактиковаться и улучшить свои коммуникативные навыки, чтобы я мог измерять их успехи в выполнении нескольких заданий.

Чтобы стимулировать улучшения, я решил дать каждой команде развернутую обратную связь как об их общении, так и об их содержании. Я подготовил рубрики для каждого типа заданий – устный отчет, официальный письменный отчет и памятка – которые служили как инструментом оценки, так и списком категорий, по которым я должен обязательно дать отзыв. На протяжении всего курса я искал улучшения в тех областях, в которых, как я указывал, им нужна работа, и включал это улучшение в оценки по курсу.

Я знал, что в некоторых группах каждый будет участвовать в создании коммуникации каждую неделю, в то время как в других лучшие писатели или ораторы берут на себя большую часть коммуникационной работы. Я решил, что меня это устраивает. Хотя отдельные студенты не могут улучшить свои навыки личного общения в течение семестра, они, по крайней мере, будут свидетелями этого процесса. Я чувствовал, что реализм и опыт командной среды важнее, чем обеспечение оценки каждого студента за индивидуальную работу.

ГИБКОСТЬ

Одним из важных аспектов курса для меня было то, что он должен развить у студентов гибкость. Например, одно из заданий в классе – составить бюджет компании на следующий год и подготовить официальный письменный отчет, подходящий для презентации на заседании совета директоров. Одно дело – знать, как составить бюджет, когда ваш инструктор показал вам пошаговую процедуру и дал вам числа, которые вам нужно использовать в ваших расчетах, но совсем другое – попросить подготовить бюджет, подходящий для презентация на заседании правления без какой-либо конкретной информации о том, какой формат использовать или какой уровень детализации включить.Я хотел, чтобы студенты ощутили реализм, неуверенность и свободу, которые сопровождают бессрочные и плохо структурированные задания, потому что бухгалтерский учет на рабочем месте зачастую более беспорядочный, чем в классе.

Я также хотел, чтобы ученики испытали , находя чисел, а не с учетом чисел. Это потребует оценки и предположений, которые иногда возникают в более реалистичных ситуациях. Таким образом, каждая команда должна была определить доходы и затраты, которые они использовали в классе, на основе собственного исследования – информации, которую они могли получить из различных источников, включая семью, друзей, личный опыт, книги, журналы или (в основном) интернет.Любые цифры, которые они использовали, должны быть реалистичными, разумными и последовательными от задания к заданию.

ЗАКЛЮЧИТЕЛЬНЫЙ ПРОЕКТ

Заведующему кафедрой понравилось мое предложение по курсу, и он хотел открыть его как для старшеклассников, так и для аспирантов. Для этого мне нужно было найти способ сделать выпускной опыт отличным от студенческого, сохранив при этом оба типа студентов в одном классе. Один из способов сделать это – побудить аспирантов взять на себя руководящую роль в своих командах, но учебная программа тоже должна была отличаться.Поскольку я также хотел включить хотя бы одно индивидуальное задание, я подумал, что идеальным решением было бы сделать индивидуальные задания разными для двух групп студентов.

Для аспирантов последним заданием в классе будет индивидуальная устная презентация. Каждый студент брал интервью у кого-нибудь из малого или среднего бизнеса, а затем делал презентацию о методах управленческого учета этого бизнеса. Студенты бакалавриата будут аудиторией для презентаций, которые послужат основой для их собственного индивидуального задания: эссе о том, как практика управленческого учета отличается в реальном мире от того, что они узнали на своих курсах управленческого учета, включая этот. .

Я хотел, чтобы аспиранты сосредоточились на малом и среднем бизнесе, потому что методы, которым они научились на своих занятиях, часто наиболее полезны в крупных компаниях, где разные люди в организации должны общаться друг с другом и понимать финансовые последствия решений, принятых в организации. По мере того, как предприятия становятся меньше, эта потребность уменьшается, поэтому практика управленческого учета также будет отличаться – или вообще не будет существовать. Поскольку я хотел, чтобы студенты осознали, что бухгалтерский учет на практике более неоднозначен, чем в классе, я подумал, что изучение различных практик в небольших компаниях будет хорошим способом завершить урок.

СТРУКТУРА КЛАССА

Поскольку ученики должны были выполнить 11 крупных проектов в течение 12 недель занятий в среде, которая не была четко определена и где им приходилось проводить исследования, планировать и писать в командах, я решил полностью отказаться от традиционных классных приспособлений. лекций и экзаменов. Я чувствовал, что студенты многому научатся, просто применяя методы, которые они изучили ранее, по-новому, а также самостоятельно исследуя и применяя новые методы по темам, с которыми они не сталкивались.Таким образом, помимо устных презентаций в течение нескольких недель, а также нескольких мини-лекций по методам общения, все время в классе было бы потрачено на групповую работу. Я мог бы ответить на вопросы студентов во время занятий, а также использовать это время для выставления оценок.

КАК ИЗМЕНИЛСЯ КЛАСС

Когда я впервые вел класс, я был поражен тем, сколько времени уходит на оценку проектов студентов. Было так много над чем подумать: было ли их количество разумным? Правильно ли они применили методы? Оценить работу по управленческому учету без ключа ответа, безусловно, было непросто, и это только половина оценки!

Что касается другой половины, я думал о таких вещах, как грамматика, орфография, структура предложения, организация, тон и визуальная привлекательность, если проект был написан, и такие вещи, как зрительный контакт, громкость, жесты и переходы, если он был устным – это не было В областях, которые я привык оценивать.Один из проектов – бюджет – был огромным, но необходимым, и все мое время на этой неделе ушло на его оценку. Остальные оказались более управляемыми, но все же потребовали больше времени, чем я ожидал.

Читая курс снова и снова в течение следующих нескольких лет, я вносил изменения, которые немного облегчили жизнь. Я разбил назначение бюджета на две части: на первой неделе команды просто придумали числа, которые они будут использовать для отчета о бюджете, который они создали на второй неделе. Я сделал шаблон электронной таблицы, чтобы студенты могли использовать свои числа, и это дало мне оценочный ключ, который я мог использовать до конца семестра.Я также пересмотрел свои рубрики, включив в них контрольные списки, которые позволили бы мне лучше оценивать контент и общение стандартизированным образом и предоставлять обратную связь, которую студенты могли бы использовать для улучшения будущих заданий.

Изначально курс состоял только из одного раздела, который предлагался в течение весеннего семестра. Через три года он расширился с одной секции до двух, и набор учащихся продолжал расти. Когда я впервые преподавал курс, было всего четыре группы. К тому времени, когда количество групп выросло до девяти, я понял, что больше не справлюсь, поэтому стал просить ограничить размер классов.Однако студентам нужны были факультативные занятия, и им понравился класс, поэтому мои просьбы были отклонены. На шестом году преподавания курса у меня было 15 групп по двум секциям, что было слишком много; со всеми оценками у меня почти не было времени на исследования в том семестре.

Спрос на курс продолжал оставаться чрезвычайно высоким, поэтому, вместо ограничения набора, заведующий отделением назначил другого инструктора для работы со мной в классе, а также ассистента преподавателя (TA), у которого был опыт общения.В том семестре было 18 групп, и даже после того, как трое из нас получили оценки, мы были заняты. Наконец, в следующем году департамент согласился ограничить набор в каждую секцию, а также одобрил прием на работу специалиста по английскому языку для оказания помощи в оценке коммуникаций. С тех пор курс стал более управляемым.

Технические ассистенты отделения английского языка также повлияли на то, как я преподавал в классе. Они помогли мне понять, что я давал группам слишком много отзывов.Как человек, ориентированный на детали, я чувствовал себя обязанным указать на каждую область, в которой студенты могли бы улучшить свои знания. Но это их перегружало. Студенты стали намного лучше, когда мы сосредоточились на нескольких важных вопросах.

Моя последняя техническая помощь познакомила меня с идеей предоставления скринкастов, а не письменных отзывов. Скринкасты, представляющие собой озвученные видеозаписи с экранов компьютеров, носят более личный характер, чем письменные, и позволяют учащимся слышать голосовые интонации и другие вербальные сигналы, усиливающие то, что я говорю.Я также могу закончить скринкасты и распространить их среди студентов быстрее, чем письменные отзывы.

Еще один способ, которым класс изменился с годами, – это то, что я сделал упор на визуализацию данных. Когда я начал вести класс, я призвал студентов включать диаграммы и графики в свою работу, потому что они упрощают понимание данных, чем если бы они были представлены в тексте или таблицах. Однако за последнее десятилетие концепция визуализации данных расширилась до большего, чем просто диаграммы и графики – теперь мы видим инфографику, изображения с наложением данных, тепловые карты, иерархии и многое другое.И мы видим их повсюду: визуализации данных включаются в годовые отчеты, на веб-сайты и все чаще в информационные панели для представления бухгалтерской информации в организациях. Соответственно, я перешел от поощрения визуализаций к их требованию в каждом задании, уделяя все больше и больше внимания этому компоненту коммуникации (см. «Веб-сайты и визуализация данных»).

По мере того, как общение в целом стало более цифровым, изменились и классные проекты. Раньше я требовал, чтобы каждое задание было распечатано, оценивая группы по тому, насколько профессионально выглядит печать.Теперь от каждой группы требуется создать веб-сайт для своей компании и размещать на нем почти все задания. По-прежнему печатаются только официальные отчеты (а также размещаются на веб-сайте).

Нажмите для увеличения.ЦЕННЫЙ ОПЫТ

Несмотря на все эти изменения, основная идея курса не изменилась – я по-прежнему хочу, чтобы студенты испытали более реалистичную среду бухгалтерского учета, чем они обычно встречаются в классе.Работая с другими в долгосрочной команде, создавая свои собственные числа, принимая собственные решения о том, какую информацию представлять и как ее представлять, и выполняя многочисленные задания, которые требуют от них передачи этой информации таким образом, чтобы пользователь понимал и могут использовать его для принятия решений, учащиеся узнают о некоторых нематериальных факторах, которые отличают рабочее место от классной комнаты.

Большинство студентов тоже оценили этот опыт.Самая частая обратная связь, которую я получаю от учеников об оценках занятий, заключается в том, что уроки трудные, но веселые, а также ценные. Когда я слышу от бывших студентов, они говорят, что рады, что взяли курс. Они чувствовали, что это помогло им подготовиться к работе. И хотя преподавать часто было непросто, урок мне тоже нравится. Очень приятно видеть, как студенты-бухгалтеры еженедельно демонстрируют творческий подход и решают проблемы, развивая навыки, которые, как я знаю, будут полезны для их будущего.

Кристин Денисон , доктор философии, доцент кафедры бухгалтерского учета в Колледже бизнеса Дебби и Джерри Айви при Университете штата Айова и член IMA ® . С ней можно связаться по адресу caw @ iastate.edu.Вам также может понравиться

Чего ожидать при изучении бухгалтерского учета в США

Бухгалтерский учет – это быстро развивающаяся область для иностранных студентов, которые стекаются в Соединенные Штаты, чтобы получить солидная степень и опыт работы в этой области.Часто ученики забиваются вслепую, не зная точно, чего ожидать от степень бухгалтерского учета. Итак, чего вам следует ожидать при изучении бухгалтерского учета?

Тщательная курсовая работа

Бухгалтерский учет часто считается одной из самых интенсивных специальностей в колледжах. Студенты обязаны сдавать очень строгие курсы по разным предметам. Кроме того, основные курсы по бухгалтерскому учету могут быть сложным и требует много изучения и подготовки. Студенты обязаны посещать курсы математики, Экономика, бизнес и, конечно же, курсы бухгалтерского учета.

Все студенты, изучающие бухгалтерский учет, должны пройти курсы алгебры и статистики в течение первых двух лет обучения. Эти математические курсы обычно включают алгебру колледжа, элементарную статистику и бизнес-статистику. Как Студент углубится в специализацию, им откроется много новых уроков по математике. Ожидайте вступительного курс по математическому анализу в начале учебы, а также по математическому анализу 1 и 2 позже.

У иностранных студентов есть возможность пройти несколько курсов социальных наук, но только необходимые социальные естественно-научные курсы – это экономика I и экономика 2, которые обычно читаются последовательно.Экономика 1 курс занимается микроэкономикой или более мелкими экономическими проблемами и теориями, в то время как Economics 2 фокусируется на макроэкономике, или экономика в глобальном или большем масштабе. Если студенты интересуются будущими курсами экономики или другими социальными наук, они имеют возможность пройти любой курс в качестве факультатива.

Бизнес-классы обычно начинаются с вводных курсов бухгалтерского учета, таких как финансовый и управленческий учет. Самый в университетах также требуются курсы делового права.Чего следует ожидать при изучении бухгалтерского учета, так это брать вводные курсы по нескольким различным бизнес-дисциплинам, таким как: бизнес-администрирование, финансы и маркетинг. Другие бизнес-классы могут включать в себя уроки лидерства или организационного поведения или бизнес-политику.

Наиболее важно в учебной программе основные курсы. Эти основные курсы составляют основу бухгалтерского учета. программы и призваны дать студентам навыки, необходимые для трудоустройства после окончания учебы.Ожидать пройти курсы по углубленному финансовому учету, углубленному управленческому учету, Федеральному подоходному налогу, Налоговому кодексу, и аудит. Студенты также могут выбирать между различными концентрациями, такими как международный бухгалтерский учет или бизнес. системы. Некоторые университеты также предлагают курсы по конкретным предметам, таким как анализ финансовой отчетности, судебно-медицинская экспертиза. бухгалтерский учет и бухгалтерские исследования. Вы найдете эти курсы в некоторых из лучших школ бухгалтерского учета, в том числе такие учреждения, как Ливерпульский университет.

Тайм-менеджмент – ключ к успеху

С очень интенсивной курсовой работой студенты обнаружат, что их свободное время ограничено. Изучение бухгалтерского учета требует требуется много времени, и по мере продвижения курсов необходимая рабочая нагрузка будет только расти. Иностранным студентам необходимо соблюдайте установленный график, чтобы эффективно и рационально распоряжаться своим временем. Студенты должны выделить время для домашнее задание или учеба каждый вечер и планирование занятий. Библиотека станет пристанищем для многих бухгалтеров. студенты, которые ищут тихое место для учебы.Помимо учебы и курсов, студенты должны выделить некоторые время для себя расслабиться от тяжелой курсовой работы.

Многие клубы и организации

Студенты, изучающие бухгалтерский учет, могут столкнуться с трудностями в управлении временем и курсовой работе, но есть и несколько отличных доступные им службы поддержки. Есть множество различных клубов и организаций, доступных для иностранные студенты, изучающие бухгалтерский учет. Большинство школ предлагают финансовые клубы и имитирующие инвестиционные команды.Один из Отличительной особенностью бухгалтерской специальности является ее сильная база выпускников, которые часто готовы формально наставлять текущую студент-бухгалтер. Студенты, изучающие бухгалтерский учет, могут рассчитывать на то, что их примут во многие различные организации, и они способны играть много разных ролей в кампусе. Студенческие правительства регулярно ищут студентов, чтобы помочь им в Казначей или помощники казначейства. В большинстве школ также есть глава Alpha Sigma Pi, национальной инвестиционной программы. и бухгалтерское профессиональное братство.Эти группы помогают студентам задаваться вопросом, как изучать бухгалтерский учет и работать в качестве инструменты для общения и дружбы.

Изучение бухгалтерского учета в США

Онлайн-курсы по бухгалтерскому учету | Университет Деври

1 Кредиты и степени, полученные в этом учебном заведении, не дают автоматически право их обладателю участвовать в профессиональных лицензионных экзаменах для практики определенных профессий. Лица, заинтересованные в занятиях регулируемой профессией, должны связаться с соответствующим государственным регулирующим органом в своей области интересов.Например, обычно требуется 150 кредитных часов послесреднего образования, чтобы соответствовать образовательным требованиям регулирующего органа штата для получения лицензии CPA.

Курсовая работа может соответствовать требованиям Государственного совета по бухгалтерскому учету. Тем не менее, студент обязан связаться с бухгалтерской комиссией штата той юрисдикции, в которой он подает заявку, чтобы определить, выполнили ли он соответствующие кредитные часы и курсовую работу, чтобы иметь право на сдачу экзамена CPA.) имеют лицензию в Нью-Джерси; студенты, зарегистрированные в Нью-Джерси, могут записаться на эти курсы на месте, онлайн или в смешанном режиме.

+ Курсы, отмеченные знаком «плюс» (+), доступны как курсы для отличников (существуют ограничения).

Примечание. Чтобы записаться на курс с обязательным условием, студенты должны либо успешно закончить курс с обязательным условием во время предыдущей сессии, либо одновременно записаться на курс с обязательным условием.

Программы различаются в зависимости от страны. Подробные сведения о конкретных программах для Пенсильвании см. В каталоге Пенсильвании