Финансовый менеджмент – Курсовая работа

Содержание

Введение

1.Финансовый менеджмент как система и механизм управления финансами.

1.1.Роль финансового менеджмента в общей системеуправления предприятием.

1.2.Сущность и функции финансового менеджмента.

1.3.Финансовый менеджмент как система управления.

2.Организационная модель финансового управления на предприятии.

2.1.Стратегические и тактические финансовые ориентиры деятельности предприятия.

2.2.Распределение функций по управлению финансами по структурным подразделениям предприятия.

2.3.Ключевые объекты управления финансами предприятия и их характеристика.

3.Совершенствование организации финансового менеджмента на предприятии в современных условиях.

Заключение

Введение

Финансы— это специфический элемент экономики предприятия,связанный с тем,что отношения между участниками коммерческой деятельности и юридическими лицами— сопровождаются движением денежных потоков.Финансы— это совокупность денежных отношений,возникающих в процессе производства и реализации продукции (работ,услуг)и включающих формирование и использование денежных доходов,обеспечение кругооборота средств в воспроизводственном процессе,организацию взаимоотношений с другими предприятиями,бюджетом,банками,страховыми организациями и др.Финансовый менеджмент— наука об управлении всеми этими процессами.Управление финансами предприятия предполагает разработку методов,которые предприятие ставит перед собой для достижения определенных целей,конечной изкоторых является обеспечение прочного и устойчивого финансового состояния.Финансовый менеджмент включает разработку и выбор критериев для принятия правильных финансовых решений,а также практическое использование этих критериев с учетом конкретных условийдеятельности предприятия.Исходной базой для управления финансами предприятия является его финансовое состояние,сложившееся фактически.Оно дает возможность ответить на вопросы,насколько эффективным было управление финансовыми ресурсами и имуществом,рациональна ли структура последнего,как сочетаются заемные и собственные источники финансирования деятельности,какова отдача производственного потенциала,оборачиваемость активов,рентабельность продаж и т.д.Финансовые решения принимаются конкретно для данного предприятия;для другого предприятия они могут быть совершенно иными.Более того,финансовые решения на одном и том же предприятии могут быть совершенно различными в разные периоды его деятельности.Стоит измениться какому-нибудь одному параметру вовнутренних или внешних условиях— и это изменение вызывает необходимость переориентации в целом ряде стратегических и тактических направлений воздействия на финансы предприятия.

Управление финансами должно осуществляться постоянно.Принятые решения должны подвергаться оперативной корректировке в случае изменения обстоятельств,на которых базировалось принятие решений.Необходимым инструментом управления финансами предприятия является четкое понимание взаимосвязи всех факторов,влияющих на общий уровень финансового состояния.Очень важно учитывать характер и перспективы взаимоотношений с партнерами в широком понимании этого слова (не только с теми,кто связан с предприятиями договорами купли-продажи,поставок и т.д,но и с акционерами,фондовыми рынками,налоговыми органами).Практическая оценка эффективного или неэффективного управления финансами может быть осуществлена главным образом как оценка результатов взаимоотношений с партнерами.Финансовый менеджмент,имеющий целью активное и рациональное управление финансами предприятия,неизбежно воздействует на все стороны его деятельности,т.к.выбор критериев для принятия правильных финансовых решений вызывает необходимость изменения во многих сферах функционирования предприятия. Актуальность данной темы состоит в том,что финансовый менеджмент предполагает многовариантные подходы к оценке последствий возникновения тех или иных ситуаций в зависимости от того,каковы сопутствующие этим ситуациям условия.Для этого нам необходима оценка достоверности выводов,оценка степени финансовых рисков,разработка моделей управленческого поведения в экстремальных условиях.

В условиях рыночной экономики конкурентоспособность любому хозяйствующему субъекту может обеспечить только эффективное управление движением его финансовых ресурсов (капитала).Чтобы рационально управлять необходимо знать методологию,методы,приемы управления.

Предметом изучения финансового менеджмента является изучение механизма управления денежными фондами,денежными отношениями,т.е.что составляет понятие финансы.

Что касается определения финансового менеджмента,то оно связано с понятием механизма управления финансами,или финансового механизма.А финансовый представляет собой систему действий финансовых рычагов,выражающуюся в организации,планировании,стимулировании использования финансовых ресурсов.

Финансовые отношения между многочисленными участками хозяйствования показываются именно при движении финансовых ресурсов,которые в свою очередь и выступают объектом управления.

Выработка цели управления,предвидение положительного действия финансового механизма принятие финансовых решений и относятся к сфере непосредственной обязанности финансового менеджера.

Финансовый менеджмент направлен на увеличение финансовых ресурсов,инвестиций и наращивание объема капитала.

Финансовом менеджменте как механизм управления движением финансовыми ресурсами,конечная цель такого управления-повышение конкурентных позиций предприятия,всоответствующей сфере деятельности через механизм формирования и эффективного использования прибыли.

Финансовый менеджмент-неотъемлемая часть общей системы управления предприятием,в свою очередь состоящая из подсистем:объекта управления (управляемая подсистема )и субъекта управления (управляющая подсистема).

Объектом управления в финансовом менеджменте является совокупность условий осуществления денежного оборота,кругооборота стоимости,движения финансовых ресурсов и финансовых отношений между хозяйствующими субъектами.

Субъект управления-это конкретные профессионалы,специальная группа людей,которые посредством различных форм управленческого воздействия осуществляют целенаправленное функционирование объекта.

Воздействие субъектов экономических отношений на объект управления при выработке определенной стратегии и тактики раскрывает содержание финансового менеджмента.

Цели финансового менеджмента реализуются через функции объекта и субъекта управления.

Можно сформулировать целую систему целей финансового менеджмента,это:

-избежание банкротства и крупных финансовых неудач ;

-выживание фирмы в условиях конкурентной борьбы ;

-минимизация расходов ;

-обеспечение рентабельной деятельности ;

-максимизация прибыли и т.д.

Приоритетность той или иной цели по-разному объясняется в рамках существующей теории организации бизнеса.

Финансы не только экономическая категория.Одновременно финансы выступают инструментом воздействияна производственно-торговый процесс хозяйствующего субъекта.Это воздействие осуществляется через финансовый механизм,финансовый механизм представляет собой систему действия финансовых рычагов,выражающуюся в организации,планировании и стимулировании использования финансовых ресурсов.В структуру финансового механизма входят пять взаимосвязанных элементов:финансовые методы,финансовые рычаги,правовое,нормативное и информационное обеспечение.

Финансовый метод можно определить как способ воздействия финансовых отношений на хозяйственный процесс.Финансовые методы действуют в двух направлениях:по линии управления движением финансовых ресурсов и по линии рыночных коммерческих отношений,связанных с соизмерением затрат и результатов,с материальным стимулированием и ответственностью за эффективное использование денежных фондов.Рыночное содержание в финансовые методы вкладывается не случайно.Это обусловлено тем,что функции финансов в сфере производства и обращения тесно связаны с коммерческим расчетом.

Коммерческий расчет представляет собой метод ведения хозяйства путем соизмерения в денежной (стоимостной)форме затрат и результатов хозяйственной деятельности.Целью применения коммерческого расчета является получение максимальных доходов или прибыли при минимальных затратах капитала в условиях конкурентной борьбы.Реализация указанной цели требует соизмерения размеров вложенного (авансированного)в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности.При этом необходимо рассчитать и сопоставить различные варианты вложения капитала по заранее принятому критерию выбора (максимум дохода или максимум прибыли на рубль капитала,минимум денежных расходов и финансовых потерь и др.).

Действие финансовых методов проявляется в образовании и использовании денежных фондов.Финансовый рычаг представляет собой прием действия финансового метода.К финансовым рычагам относятся прибыль,доходы,амортизационные отчисления,экономические фонды целевого назначения,финансовые санкции,арендная плата,процентные ставки по ссудам,депозитам,облигациям,паевые взносы,вклады в уставный капитал,портфельные инвестиции,дивиденды,дисконт,котировка валютного курса рубля и т.п.

Правовое обеспечение функционирования финансового механизма включает законодательные акты,постановления,приказы,циркулярные письма и другие правовые документы органов управления.Нормативное обеспечение функционирования финансового механизма образуют инструкции,нормативы,нормы,тарифные ставки,методические указанияи разъяснения и т.п.Информационное обеспечение функционирования финансового механизма состоит из разного рода и вида экономической,коммерческой,финансовой и прочей информации.К финансовой информации относятся:осведомление о финансовой устойчивости иплатежеспособности своих партнеров и конкурентов,о ценах,курсах,дивидендах,процентах на товарном,фондовом и валютном рынках и т.п.;сообщение о положении дел на биржевом,внебиржевом рынках,о финансовой и коммерческой деятельности любых достойных внимания хозяйствующих субъектов;различные другие сведения.Тот,кто владеет информацией,владеет и финансовым рынком.Информация (например,сведения о поставщиках)может являться одним из видов интеллектуальной собственности (“ноу-хау”)и вноситься в качестве вклада в уставный капитал акционерного общества или товарищества.

Финансовый менеджер,обладающий достаточно высокой квалификацией,всегда старается получить любую информацию,даже самую плохую,или какие-то ключевые моменты такой информации,или отказ от разговора на данную тему (молчание-это тоже язык общения)и использовать их в свою пользу.Информация собирается по крупицам.Эти крупицы,собранные воедино,обладают уже полновесной информационной ценностью.

Наличие у финансового менеджера надежной деловой информации позволяет быстрее принять финансовые и коммерческие решения,влиять на правильность таких решений,что,естественно,ведет к увеличению прибыли.

Финансовый менеджмент позволяет ответить навопросы:какими должны быть структура активов,соотношение товарно-материальных ценностей и денежных ресурсов,как организовать оборотные средства с целью наиболее эффективного их использования на всех стадиях кругооборота.Управление пассивами означает не только поиск возможных источников средств,но и формирование их оптимальной структуры,обеспечивающей максимальную отдачу на каждую единицу капитала предприятия.

Искусство финансового управления заключается в сочетании действий и решений по обеспечению устойчивого текущего финансового положения предприятия,его платежеспособности и ликвидности,а также перспектив развития,подкрепленных долгосрочными источниками финансирования,формирующими структуру активов.Оперативное реагирование на изменение внешнихи внутренних факторов,особенно в условиях становления рынка,— обязательное требование для эффективного финансового управления.Таким образом,финансовый менеджмент как наука представляет собой систему знаний по эффективному управлению денежными фондами ифинансовыми ресурсами предприятий для достижения стратегических целей и решения тактических задач.Как система управления финансовый менеджмент организует взаимоотношения внутри предприятия и за его пределами.Внутри предприятия формируется соответствующая мотивация сотрудников,соединяющая цели предприятия и субъекта управления— финансового менеджера на основе личной заинтересованности в увеличении доходности,а также возможности карьерного роста.

Финансовый менеджмент реализует себя в присущих ему функциях.Являясь составной частью общей системы управления,он призван решать те же задачи по организации,планированию,мотивации и контролю.Вместе с тем финансовый менеджмент имеет выраженную специфику— управление денежными потоками,поэтому его функции взначительной мере предопределены задачами финансов предприятий.Использование распределительной функции финансов обеспечивает эффективную структуру капитала предприятия,а также формирование фондов финансовых ресурсов.Являясь приоритетной структурой в общей системе управления,финансовый менеджмент призван таким образом организовать финансовые потоки,чтобы обеспечить эффективный и бесперебойный воспроизводственный процесс на предприятии.Обеспечение достаточности денежных средств для нормального функционирования предприятия,сбалансированность материальных и финансовых ресурсов на всех стадиях кругооборота достигаются благодаря воспроизводственной функции финансового менеджмента.

Организационная функцияобеспечивает системный подход в организации управления денежными потоками и фондами,взаимодействие функциональных структур предприятия для достижения намеченного финансового результата.Организационная функция предполагает взаимную увязку ресурсов в пространстве и во времени.

Финансовое планирование как функция финансового менеджмента задает количественную определенность предполагаемым процессам и мероприятиям.Базируясь на анализе хозяйственной деятельности предприятия,финансовое планирование формирует конкретные показатели,задает экономические пропорции развития благодаря распределению финансовых ресурсов.Это весьма действенный инструмент обеспечения устойчивого развития,с помощью которого можно определить,сколько и каких ресурсов следует привлечь,чтобы обеспечить соответствующие объемы производства и продаж для удовлетворения платежеспособного спроса.

В качестве самостоятельной функции финансового менеджмента можно выделить прогнозирование.Прогноз на длительную перспективу показателей деятельности и результатов проводимых мероприятий позволяет выявить определенные тенденции,складывающиеся на рынке,экстраполируя которые на временной отрезок можно разработать варианты стратегии и тактики для достижения намеченной цели.

Стимулирующая функция финансового менеджмента обеспечивает необходимую мотивацию как собственникам,так и всему коллективу предприятия.Заинтересованность в высокой результативности собственного труда обеспечивается соответствующей организацией системы оплаты.Использование ресурсов становится эффективным,если личный вклад в наращивание капитала обеспечивается заметным поощрением.

Контрольная функция финансового менеджмента отражает состояние кругооборота ресурсов,эффективность хозяйствования,обеспечивает контроль за управленческими решениями в области финансов,предусматривая сбор необходимой информации,анализ факторов,явившихся причиной отклонения от запланированных параметров.Контроль и анализ позволяют определить закономерности и тенденции в динамике натуральных и стоимостных показателей,вскрытьимеющиеся внутренние резервы.Таким образом,контрольная функция является связующим элементом всех сторон финансового менеджмента,обеспечивая их взаимодействие на предприятии:регулирование процесса,организацию производства с реальной структурой управления,планирование и прогнозирование,заинтересованность в результатах эффективного хозяйствования.Формами ответственности по результатам финансового контроля могут быть штрафы,пени,неустойки,взимаемые при нарушении договорных обязательств,несвоевременном погашении кредитов,возникающих неплатежей.Крайней мерой по отношению к неэффективно работающему предприятию может стать процедура его банкротства.

Эффективность финансового менеджмента зависит от правильного использования функций,знания приемов управления,стандартов учета и нормативных актов,регулирующих деятельность предприятия,умения и навыков оценки конкретных финансовых ситуаций,использования современных информационных систем и программного обеспечения.

1.3Финансовый менеджмент как системауправления

Финансовый менеджмент как система управления включает:

1) разработку финансовой стратегии предприятия;

2) создание организационных структур,обеспечивающих принятие,реализацию управленческих решений по всем аспектам финансовой деятельности;

3) формирование эффективных информационных систем,обеспечивающих обоснование альтернативных вариантов принятия управленческих решений;

4)осуществление анализа различных аспектов финансовой деятельности предприятия;

5) планирование финансовой деятельности предприятия по основным ее направлениям;

6) разработка систем стимулирования,реализации принятых управленческих решений;

7) осуществление контроля за реализацией принятых управленческих решений.

Финансовый менеджмент как система управления состоит из двухподсистем:управляемой подсистемы или объекта управления и управляющей подсистемы или субъекта управления.

Финансовый менеджмент как управляющая подсистема– должностные лица,финансовые службы,либо работники,в компетенцию которых входит управление денежного оборота предприятия.

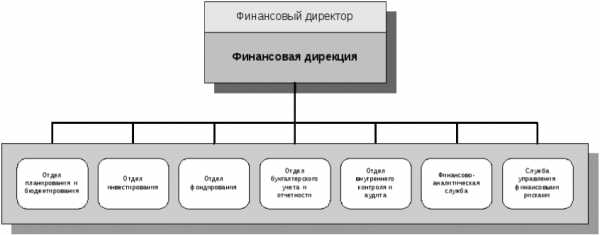

Организационная структура системы управления финансами предприятия,а также ее кадровый состав могут быть построены различным способами в зависимости от размеров предприятия и видов его деятельности.На крупных предприятиях аппаратом управления может быть финансовая дирекция во главе с финансовым директором или главным финансовым менеджером.

Финансовая дирекция– это одна из центральных служб аппарата управления,которая состоит из различных подразделений:финансового отдела,лаборатории,отдела валютных операций и т.д.

Финансовая дирекция и каждое ее подразделение функционируют на основе положения о финансовой дирекции или подразделения,которое описывает общие моменты организации,задачи,структуру,функции,взаимоотношения с другими подразделениями.На небольших предприятиях роль финансового директора выполняет главный бухгалтер.

Главное,что следует отметить,что работа финансового менеджера,это то,что она либо является частью работы высшего звена управления фирмы,либо связана с предоставлением ему аналитической информации,необходимой и полезной для принятия решений управленческого характера.Тем самым подчеркивается важность этой функции.

Управляемая подсистема– активы и пассивы (финансовые обязательства)предприятия,формирующиеся в процессе текущей деятельности и осуществления инвестиций.

Объекты финансового менеджмента тесно связаны между собой.Решение по осуществлению вложений в определенные активы предполагает наличие источников финансирования.Цена привлекаемых источников может быть разной,и это отразится на принимаемом решении.

Финансовая система входит в социально-экономическую систему.Главным свойством социально-экономической системы является то,что в ее основе лежат интересы людей.Совокупность общественных,коллективных и личных интересов влияет на состояние системы и процесс ее развития.Любая система состоит из элементов.Свойства элементов финансовой системы позволяют вывести общее правило финансового менеджмента:всегда надо стремиться к финансовой устойчивости систем в целом,а не тех или иных ее элементов,подсистем.

Воздействие субъекта на объект управления может осуществляться только при условии циркуляции определенной информации между управляющей и управляемой подсистемами.Процесс управления всегда предполагает получение,передачу,переработку и использование информации.

Организационная модель финансового управления на предприятии- Стратегические и тактические финансовые ориентиры деятельности предприятия

heapdocs.com

Изучение финансового менеджмента как системы управления, Финансовый менеджмент

Пример готовой курсовой работы по предмету: Финансовый менеджмент

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. Теоретические основы финансового менеджмента 4

1.1. Сущность финансового менеджмента 4

1.2. Информационная база финансового менеджмента предприятия 7

1.3. Управление рисками в современном финансовом менеджменте 8

2. Оценка финансового менеджмента ООО «УНИХИМТЕК» за 2013−2015гг 11

2.1.Анализ финансово-хозяйственной деятельности предприятия 11

2.2. Анализ особенностей финансового менеджмента предприятия 28

3. Разработка системы риск ориентированного финансового менеджмента предприятия 30

3.1. Сущность риск-ориентированного финансового менеджмента 30

3.2. Внедрение системы риск-ориентированного финансового менеджмента 36

ЗАКЛЮЧЕНИЕ 44

СПИСОК ЛИТЕРАТУРЫ 46

ПРИЛОЖЕНИЯ 47

Содержание

Выдержка из текста

финансовый менеджмент в системе управления денежными потоками фирмы ЗАО «Руна-технолоджи

Теоретической базой исследования являются монографии, научные и учебные издания по теории организации необходимая для понимания данной темы специальная литература, результаты изучения интернет-сайтов.

Инновационные изменения являются достаточно сложными как с точки зрения организации их, так и с точки зрения их финансового обеспечения. В современных условиях хозяйствования финансовый менеджмент субъектов экономики приобретает первостепенное значение, потому что именно субъекты хозяйствования с системой управления финансами эффективного характера смогут сделать максимальными собственные рыночные усилия, предложить на рынок собственные услуги и получить за их внедрение максимально возможную цену, которая позволяет полным образом окупить все затраты, а значительно сделать выше эффективность проектов инвестирования внутренних и внешних. Цель работы — изучение роли финансового менеджмента в системе управления предприятием.

Финансовый менеджмент в системе управления в организации ООО”Агава”

На практике термин «управление» не является эквивалентом термина «менеджмент», так как речь идет лишь об одной из форм управления, а именно об управлении социально-экономическими процессами посредством и в рамках предпринимательской структуры, акционерной компании.

Причем адекватной экономической основой менеджмента является рыночный тип хозяйствования, осуществляемый на базе индустриальной организации производства или коммерции. Таким образом, термин «менеджмент» употребляется применительно к управлению хозяйственной деятельностью, т. е. любой сферой производства товаров и услуг.

Практическая значимость исследования заключается в практических рекомендациях по совершенствованию финансового менеджмента как системы управления предприятием.

Цель исследования — изучить сущность и развитие финансового менеджмента как науки. Задачи изучения:

Финансовый менеджмент

Финансовый менеджмент является одним из наиболее динамично развивающихся направлений практической деятельности, предполагает необходимость фундаментальной подготовки в области бухгалтерского учета, теории и практики управления финансами, права и налогообложения. Предназначением финансового менеджмента является обоснование и разработка логики и методов управления финансами в финансовых институтах, коммерческих организациях, домашних хозяйствах. Всякий раз финансовый менеджмент имеет свои особенности, так как не существует единственно правильного алгоритма принятия решений даже для однотипных организаций. Изменение любого параметра во внутренних или внешних условиях вызывает необходимость переориентации стратегических и тактических направлений воздействия на финансы организации.

СПИСОК ЛИТЕРАТУРЫ

1. Ермасова Н. Б. Финансовый менеджмент: конспект лекций [Текст]/ Ермасова Н. Б. — 2-е изд., перераб. и доп. — М.: Юрайт: Высш. образование, 2012. — 191с., с. 66

2. Мицек С. А. Краткосрочная финансовая политика предприятия: учебное пособие [Текст]/ Мицек- С. К. — М.: КНОРУС, 2014. — 29 с., с. 248

3. Экономический анализ активов организации: учебник / Ендовицкий Д. А., Исаенко А. Н., Лубков В. А. [и др.]; под ред. Ендовицкого Д. А.[Текст]/ Экономический анализ активов организации: учебник / Ендовицкий Д. А., М.: КНОРУС, 2013. — 57 с. с. 2344

4. Дворядкина Е. Б. Экономическая безопасность: учебное пособие/ Е. Б. Дворядкина, Н.В. Новикова. Екатеринбург: УрГЭУ, 2012- 28 с.

5. Селиванов Д. Как своими силами защитить компанию от захвата [Текст]/ // Экономические преступления. 2015. N 9. с. 29.

6. Приходько Е.А. Оценка финансовой политики организации // www.iteam.ru/publications/finances/section43/article_2993/.

7. Исаенко А. Н., Лубков В. А. [и др.]; под ред. Ендовицкого Д. А.[Текст]/ Экономический анализ активов организации: учебник / Ендовицкий Д. А.,

8. Дворядкина Е. Б. Экономическая безопасность: учебное пособие/ Е. Б. Дворядкина, Н.В. Новикова. Екатеринбург: УрГЭУ, 2010- 28 с.

9. Азарская М.А. Система внутреннего контроля в управлении организации // Инновационное развитие экономики. 2014. N 2 (19).

С. 111 — 118.

10. Коське М.С., Воюцкая И. Организационно-методические проблемы внутреннего контроля возвратных отходов // Известия Оренбургского государственного аграрного университета. 2015. N 1 (51).

С. 236 — 238.

11. Мишучкова Ю.Г. Особенности организации системы внутреннего контроля на предприятиях мукомольной промышленности // Аудитор. 2012. N 8. С. 48 — 54.

12. – статья «Финансовый менеджмент»

список литературы

referatbooks.ru

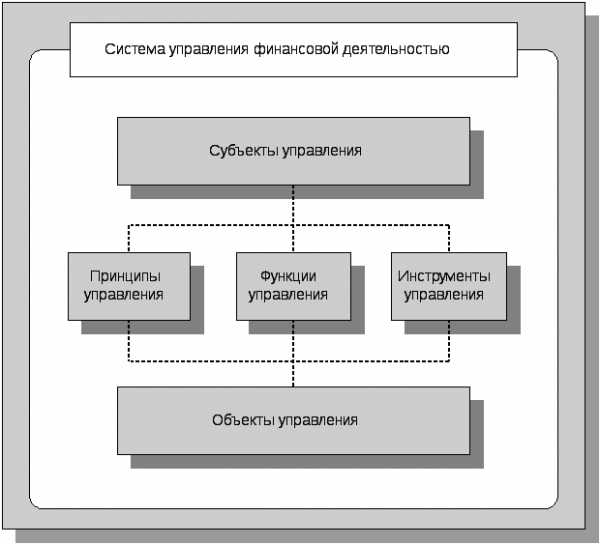

5.Финансовый менеджмент как система управления

Финансовый менеджмент как система управления представляет собой совокупность финансовых отношений, возникающих в процессе движения финансовых ресурсов организации и их кругооборота, между структурными и функциональными подразделениями внутри самой организации и между организацией и ее внешними контрагентами.

Основными элементами системы управления финансовой деятельностью организации являются субъекты управления, объекты управления, принципы и функции управления, инструменты управления (финансовые методы, приемы и модели), используемые в практике управления финансами.

В качестве субъектов управления (управляющая подсистема) финансовой деятельностью организации – выступают ее структурные и функциональные подразделения, деятельность которых взаимосвязана, взаимообусловлена и подчинена единой стратегической цели и задачам управления финансами (организационная структура управления финансами).

В зависимости от размеров организации и масштабов ее деятельности, организационная структура может существенно видоизменяться. Общепринятым является создание в организации самостоятельных финансовых служб и дирекций, реализующих, в частности:

финансовую стратегию и финансовую политику организации;

составление и выполнение текущих финансовых планов и бюджетов;

контроль оперативных финансовых решений.

В качестве объектов управления (управляемая подсистема) финансовой деятельностью организации выступают совокупность финансовых ресурсов организации и источники их формирования, а также финансовые отношения, возникающие в процессе движения финансовых ресурсов и их кругооборота. В частности, объектами являются:

активы и пассивы организации, формирующиеся в процессе текущей деятельности и осуществления инвестиций;

денежные потоки, размеры которых зависят от внешних и внутренних факторов;

финансовые результаты деятельности организации;

финансовые риски.

Сложность формирования и функционирования системы управления финансовой деятельностью организации определяется неоднородностью составляющих ее элементов, воздействием на нее факторов внешней среды, а также внутренних факторов, в частности, качеством финансового менеджмента организации, уровнем рисков, интересами собственников.

Финансовый менеджмент как орган управления представляет собой совокупность взаимосвязанных и взаимодействующих структурных подразделений. Для крупных организаций характерно выделение самостоятельной финансовой службы, возглавляемой финансовым директором. Финансовая дирекция (служба) может включать следующие структурные подразделения.

Успешное функционирование финансового менеджмента во многом определяется эффективностью его организационного обеспечения. Система организационного обеспечения финансового менеджмента представляет собой взаимосвязанную совокупность внутренних структурных служб и подразделений организации, обеспечивающих разработку и принятие управленческих решений по отдельным аспектам ее финансовой деятельности и несущих ответственность за результаты этих решений.

Основу организационного обеспечения финансового менеджмента составляет формируемая в организации структура управления ее финансовой деятельностью, элементами которой являются службы, отделы и другие организационные подразделения аппарата управления. Так как система финансового менеджмента является составной частью общей системы управления организацией, структура управления ее финансовой деятельностью должна быть интегрирована с общей организационной структурой управления. Такое интегрирование позволяет снизить общий уровень управленческих затрат, обеспечить координацию действий системы финансового менеджмента с другими управляющими системами организации, повысить комплексность и эффективность контроля реализации принятых решений.

В процессе формирования организационной структуры финансового менеджмента исходят из объема финансовой деятельности организации, ее основных форм, функций финансового менеджмента, региональной диверсификации и других факторов. Кроме того, при построении этой организационной структуры должны быть обеспечены эффективные связи между различными организационными подразделениями службы управления финансовой деятельностью, с одной стороны, и между подразделениями финансового менеджмента и других функциональных систем управления организацией, с другой.

Формируемую в структуре управления организацией систему связей между различными звеньями аппарата управления подразделяют на горизонтальные и вертикальные связи. Горизонтальные связи строятся как одноуровневые, а вертикальные – как многоуровневые, обеспечивающие иерархичность управления.

Процесс построения организационной структуры достаточно сложен. Не существует такой структуры, которая была бы оптимальной для всех ситуаций. Поэтому всякая организация на практике, в зависимости от условий (ее собственной стратегии, величины, ассортимента предоставляемых услуг и др.) может использовать различные варианты классических подходов, создавая оптимальный тип организационной структуры, наиболее приемлемый для нее в данный момент.

studfiles.net

Финансовый менеджмент как система управления

Финансовый менеджмент как система управления

Финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов. Ответ на вопрос, как искусно руководить этим движением и отношениями, составляет содержание финансового менеджмента. Финансовый менеджмент представляет собой процесс выработки цели управления финансами и осуществление воздействия на них с помощью методов и рычагов финансового механизма.

Таким образом, финансовый менеджмент включает в себя стратегию и тактику управления. Под стратегией в данном случае понимаются общее направление и способ использования средств для достижения поставленной цели. Этому способу соответствует определенный набор правил и ограничений для принятия решения. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты. После достижения поставленной цели стратегия как направление и средство ее достижения прекращает свое существование. Новые цели ставят задачу разработки новой стратегии. Тактика – это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор наиболее оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления.

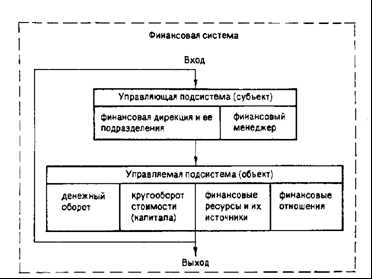

Финансовый менеджмент как система управления состоит из двух подсистем: управляемой подсистемы, или объекта управления, и управляющей подсистемы, или субъекта управления. Схематично это можно представить следующим образом (рис. 1).

Рис. 1. Общая схема финансового менеджмента.

Объектом управления в финансовом менеджменте является совокупность условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в хозяйственном процессе. Субъект управления – это специальная группа людей (финансовая дирекция как аппарат управления, финансовый менеджер как управляющий), которая посредством различных форм управленческого воздействия осуществляет целенаправленное функционирование объекта.

Во-первых, любой объект управления, любой процесс представляют собой систему. Под системой понимается совокупность взаимодействующих элементов, составляющих целостное образование, финансовая система входит в социально-экономическую систему. Главным свойством социально-экономической системы является то, что в ее основе лежат интересы людей. Совокупность общественных, коллективных и личных интересов влияет на состояние системы и процесс ее развития. Любая система состоит из элементов. Под элементом системы понимается такая подсистема, которая в условиях данного исследования (наблюдения и его цели) представляется неделимой» не подлежит дальнейшему расчленению на составляющие. Следовательно, элемент всегда является структурной частью любой системы. Например, финансовая система в целом в качестве элемента системы включает финансовые фонды (денежные, основные, оборотные фонды, фонды обращения, уставный капитал). Для финансов хозяйствующего субъекта в качестве неделимого элемента системы рассматриваются финансы структурного подразделения этого субъекта. Для финансов подразделения хозяйствующего субъекта в качестве неделимого элемента системы рассматриваются финансовые ресурсы.

Каждому элементу присущи различные свойства. Основными свойствами элемента системы являются следующие.

1. Элемент системы выполняет только ему присущую функцию, которая не повторяется другими элементами данной системы.

3. Элемент обладает способностью взаимодействовать с другими элементами и интегрировать с ними. Это является признаком целостности системы.

3. Элемент тесно связан с другими элементами своей системы.

Свойства элементов финансовой системы позволяют вывести общее правило финансового менеджмента: всегда надо стремиться к финансовой устойчивости системы в целом, а не тех или иных ее элементов, подсистем.

Во-вторых, воздействие субъекта на объект управления, т.е. сам процесс управления, может осуществляться только при условии циркулирования определенной информации между управляющей и управляемой подсистемами. Процесс управления независимо от его конкретного содержания всегда предполагает получение, передачу, переработку и использование информации.

В-третьих, финансовая система является сложной, динамичной и открытой системой.

Сложность финансовой системы определяется неоднородностью составляющих элементов, разнохарактерностью связей между ними, структурным разнообразием элементов. Это вызывает многообразие и различие элементов системы, их взаимосвязей, тенденций, изменений состава и состояния системы, множественность критериев их деятельности. Динамичность финансовой системы обусловливается тем, что она находится в постоянно меняющейся величине финансовых ресурсов, расходов, доходов, в колебаниях спроса и предложения на капитал. Это обеспечивает увеличение и углубление связей финансовой системы с внешней средой и усложняет процесс ее управления. Финансовая система является открытой системой, так как она обменивается информацией с внешней средой.

infomanagement.ru

Финансовый менеджмент как система управления — курсовая работа

Финансовый менеджмент как система управления состоит из 2-х подсистем:

· управляемая подсистема или объект управления;

· управляющая подсистема или субъект управления.

Процесс финансового менеджмента:

Объектом управления в финансовом

менеджменте является совокупность

условий осуществления

НАЗАД

II.Функции финансового менеджмента.

Функции финансового менеджмента определяют формирование структуры управляющей системы. Различают два основных типа функций финансового менеджмента: объекта и субъекта управления.

К функциям объекта управления относятся

организация денежного оборота,

снабжения основными и

Функции субъекта управления представляют собой общий вид деятельности, выражающий направление осуществления воздействия на отношения людей в хозяйственном процессе и финансовой работе.

Функции субъекта управления представляют собой общий вид деятельности, выражающий направление осуществления воздействия на отношения людей в хозяйственном процессе и финансовой работе. Функции субъекта управления следующие: прогнозирование, планирование, мотивация, организация, контроль, за управлением финн ресурсами .

Финансовое прогнозирование – разработка на длительную перспективу изменений финансового состояния объекта в целом или отдельных его элементов. Прогнозирование в отличие от планирования на ставит задачу достижения прогнозов деятельности организации.

Финансовое планирование представляет

собой процесс комплексных

Функция организации в финансовом менеджменте сводится к объединению людей совместно реализующих финансовую программу. Функция организации иногда включает в себя функции регулирования и координации.

Регулирование – воздействие на объекты управления,через которые достигается состояние устойчивости финансовой системы в случае возникновения отклонений от заданных параметров. Координация – согласованность работ всех звеньев системы управления (аппарата управления и специалистов).

Мотивация (стимулирование) – выражается в побуждении работников финансовой службы к заинтересованности в результатах своего труда.

Контроль в финансовом менеджменте

сводится к проверке организации

финансовой работы, выполнении финансовых

планов. Благодаря контролю собирается

информация об использовании объекта.

Изыскиваются дополнительные резервы

и возможности, вносятся изменения

в организацию финансового

referat911.ru

Финансовый менеджмент как система управления — курсовая работа

Основным принципом в

Функции финансового менеджмента определяют формирование структуры управляющей системы. Различают две основных группы функций финансового менеджмента: функции менеджмента как управляющей системы и функции менеджмента как специальной области управления. К первой группе относятся следующие функции:

1. Разработка финансовой

2. Организационная функция

3. Информационная функция

4. Функция анализа результатов различных аспектов финансовой деятельности предприятия.

5. Планирование обеспечивает

6. Прогнозирование (от греч. prognosis – предвидение) в Финансовом менеджменте – разработка на длительную перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование в отличие от планирования не ставит задачу непосредственно осуществить на практике разработанные прогнозы. Эти прогнозы представляют собой предвидение соответствующих изменений. Особенностью прогнозирования является также альтернативность в построении финансовых показателей и параметров, определяющая вариантность развития финансового состояния объекта управления на основе наметившихся тенденций. Прогнозирование может осуществляться на основе как экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и прямого предвидения изменений. Эти изменения могут возникнуть неожиданно. Управление на основе их предвидения требует выработки у финансового менеджера определенного чутья рыночного механизма и интуиции, а также применения гибких экстренных решений.

7. Стимулирующая функция связана

с обеспечением стимулирования

реализации принятых

8. Контрольная функция,

Финансовый менеджер систематически

отслеживает сравнительную

Таким образом, принцип стратегической направленности является определяющим в отношении инвестиционной активности предприятий и коммерческих организаций, и задача финансового менеджмента заключается в необходимости его реализации.

1.2.Основные принципы

Поскольку финансы предприятий как отношения являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности предприятия.

Основой организации финансов предприятий всех форм собственности является наличие финансовых ресурсов в размерах, необходимых для осуществления хозяйственной и коммерческой деятельности предприятия.

Первоначальное формирование этих ресурсов происходит в период создания предприятия путем образования уставного фонда. Источниками образования уставного капитала могут быть: акционерный капитал, паевые взносы, собственные средства предпринимателя, долгосрочный кредит, бюджетные средства и др.

В условиях перехода к рыночной экономике предприятия осуществляют свою деятельность на основе полного коммерческого расчета и самофинансирования, нацеленного на обязательное получение достаточной прибыли.

Коммерческий расчет означает

экономическую самостоятельность

предприятия и ответственность

за результаты работы.

Таким образом, осуществление финансовой деятельности предприятия основано на реализации следующих основных принципов:

финансовая самостоятельность;

заинтересованность в

итогах финансово-хозяйственной деятельности;

самофинансирование;

ответственность за результаты

финансово-хозяйственной деятельности;

разграничение средств основной и инвестиционной деятельности;

деление капитала предприятия на оборотный и внеоборотный;

деление источников финансирования оборотных средств на собственные и заемные;

контроль за результатами деятельности предприятия;

наличие целевых фондов денежных средств на предприятии.

Самофинансирование — обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно-технической базы предприятия. Основные принципы организации финансов предприятий представлены на Приложении 1.

Принцип самофинансирования

означает способ хозяйственной и

инвестиционной деятельности, при котором

все расходы, связанные с обязательными

платежами в бюджет и другие централизованные

фонды, а также затраты по расширенному

воспроизводству полностью покрываются

за счет прибыли и других собственных

источников.

Хозяйственная деятельность предприятия неразрывно связана с его финансовой деятельностью. Предприятие самостоятельно финансирует все направления своих расходов в соответствии с производственными планами, распоряжается имеющимися финансовыми ресурсами, вкладывая их в производство продукции в целях получения прибыли.

Разграничение средств основной деятельности и инвестиционной деятельности означает, что оборотные и другие средства, закрепленные за основной деятельностью, не могут быть использованы предприятием на нужды капитального строительства, и наоборот.

Важным является деление

источников финансирования оборотных

средств на собственные и заемные.

К собственным относятся средства,

закрепленные за предприятием в бессрочное

пользование. Заемные средства —

это в основном банковские кредиты,

которые предоставляются предприятию

на относительно небольшой срок на

определенную цель под проценты. Сочетание

собственных и заемных средств

позволяет предприятию более

рационально использовать оборотные

средства. Полная сохранность оборотных

средств — необходимое условие

непрерывности их оборачиваемости.

Предприятие обязано обеспечивать

сохранность, рациональное использование

и ускорение оборачиваемости

оборотных средств.3

Необходимость контроля за

финансово-хозяйственной деятельностью

предприятия объективно вытекает из

сущности финансов как денежных отношений.

Финансово-хозяйственная деятельность

предприятия связана с формированием

и расходованием денежных средств,

а следовательно, затрагивает интересы

государства, работников предприятия,

акционеров и всех возможных контрагентов

предприятия. Контроль проявляется

через анализ финансовых показателей

деятельности предприятия и меры

воздействия различного содержания.

Каждое предприятие

для нормального функционирования

должно располагать определенными

целевыми фондами денежных средств.

Важнейшими из них являются: фонд основных

средств, фонд оборотных средств, финансовый

резерв, фонд амортизации, ремонтный

фонд, фонд развития производства, науки

и техники, фонд материального поощрения,

фонд социального развития и др.

Образование указанных фондов, управление

ими и правильное их использование

составляют одну из важнейших сторон

финансовой работы на предприятиях.

1.2.Методы оценки

Для целей оценки эффективности

финансового менеджмента в

Поэтому анализ финансовой устойчивости начинается с показателей, отражающих сущность устойчивости финансового состояния.

В условиях рыночных отношений деятельность

предприятия и его развитие осуществляются

преимущественно за счет самофинансирования,

т.е., собственного капитала. Лишь при

недостаточности собственных

В процессе анализа источников формирования

активов устанавливается

Важно установить не только фактический размер собственного капитала, но и определить удельный вес его в общей сумме капитала. Этот показатель в специальной литературе носит различные названия (коэффициент собственности, коэффициент независимости, коэффициент автономии), но суть его одна: по нему судят, насколько предприятие независимо от заемных средств и способно маневрировать собственными средствами.

Коэффициент независимости определяется отношением собственного капитала ко всему авансированному капиталу по следующей формуле (1):

где: Кн – коэффициент независимости;

Ск — собственный капитал;

Вб — авансированный капитал (итог, валюта баланса, т.е. общая сумма финансирования).

Достаточно высоким уровнем коэффициента независимости считается отношение собственного капитала к валюте баланса, равное 0,5 — 0,6. В этом случае риск кредиторов сведен к минимуму: продав половину имущества, сформированную за счет собственных средств, предприятие сможет погасить свои долговые обязательства, даже если вторая половина, в которую вложены заемные средства, будет по каким-то причинам обесценена. [8, c.172]

freepapers.ru