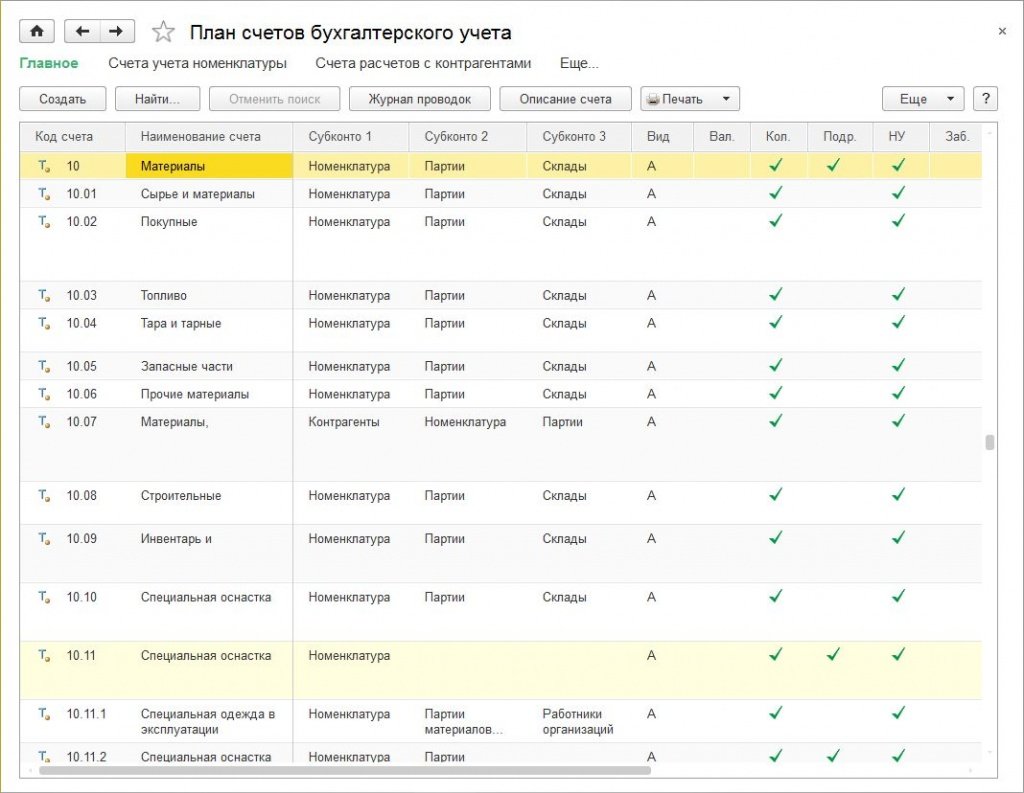

Счет 10 в бухгалтерском учете

Синтетический счет 10 «Материалы» предназначается для учета движения товарно-материальных ценностей в организации – от момента оприходования на склад до списания на производственные и другие нужды. Что именно относится к этой группе оборотных активов компании? В каком порядке выполняются проводки по счету 10? Поговорим обо всем подробнее.

Счет 10 в бухгалтерском учете – нормативные нюансы

В бухучете любого предприятия учет МПЗ играет важную роль. Ведь от того, насколько правильно оприходованы и затем списаны запасы зависит величина себестоимости продукта/услуги и, как следствие, конечный результат деятельности фирмы. Счет 10 «Материалы», согласно приказу №94н от 31.10.00 г., используется для обобщения данных о количестве и движении материалов, сырья, запчастей, топлива, тары, инвентаря, хозпринадлежностей и прочих ценностей организации, включая находящиеся в переработке и/или в пути.

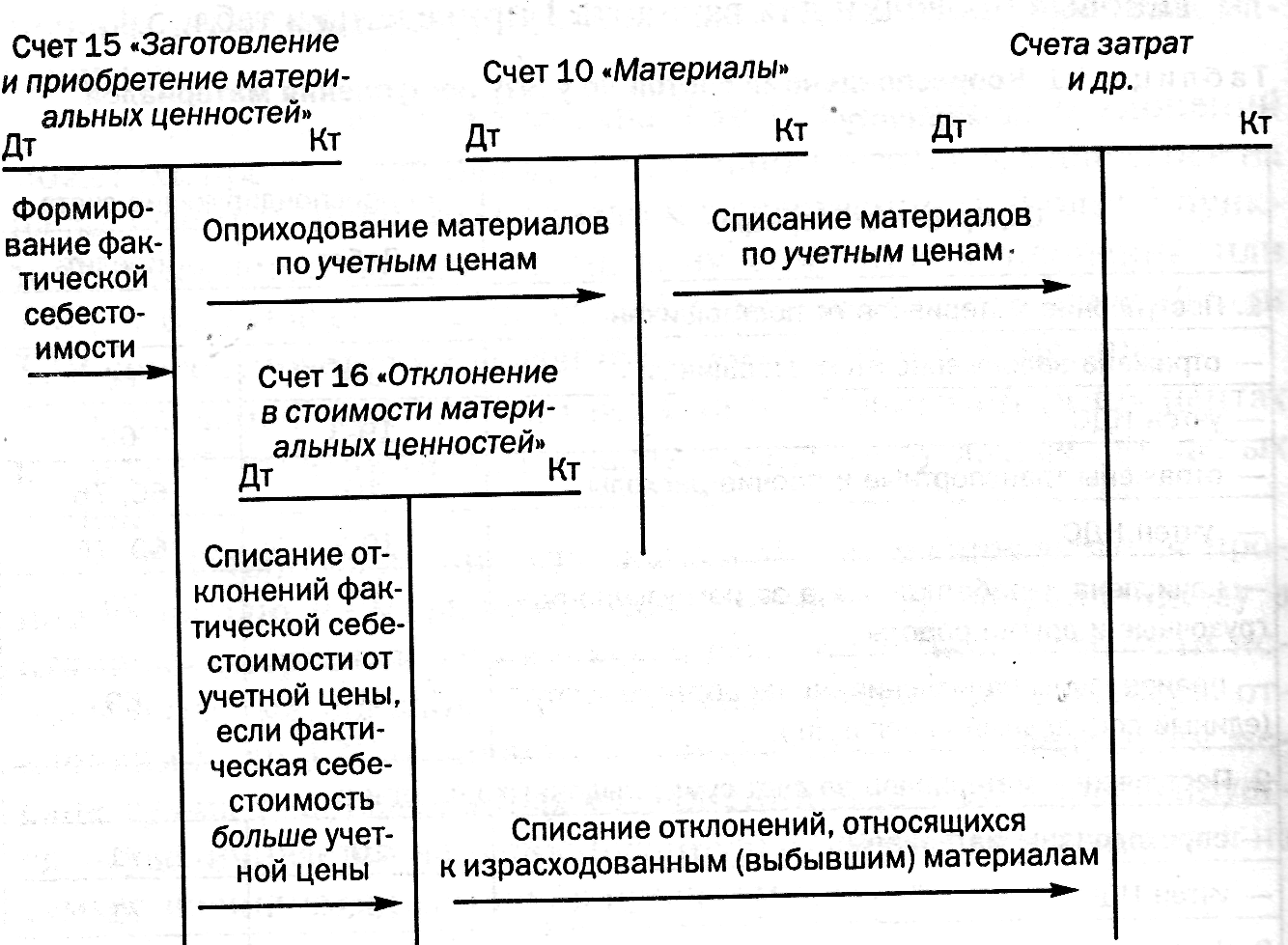

Учет материалов на счете 10 «Материалы» ведется по учетным ценам с применением сч.

Таким образом, 10 счет в бухгалтерии обеспечивает точный учет и контроль за движением всех оборотных ценностей. В балансе организации (бланк по Приказу № 66н от 02.07.10 г.) по состоянию на заданную отчетную дату остатки МПЗ отражаются по стр. 1210 раздела II Актива. Аналитический анализ счета 10 ведется в разрезе наименований номенклатуры, партий, складов предприятия, подразделений.

Субсчета к сч. 10

- 10.1 «Сырье и материалы» – для отражения основных и вспомогательных производственных материалов, сырья добывающей промышленности, продукции с/хозяйства.

- 10.2 «Полуфабрикаты, комплектующие, детали, конструкции» – для отражения МПЗ, непосредственно участвующих в производстве изделий.

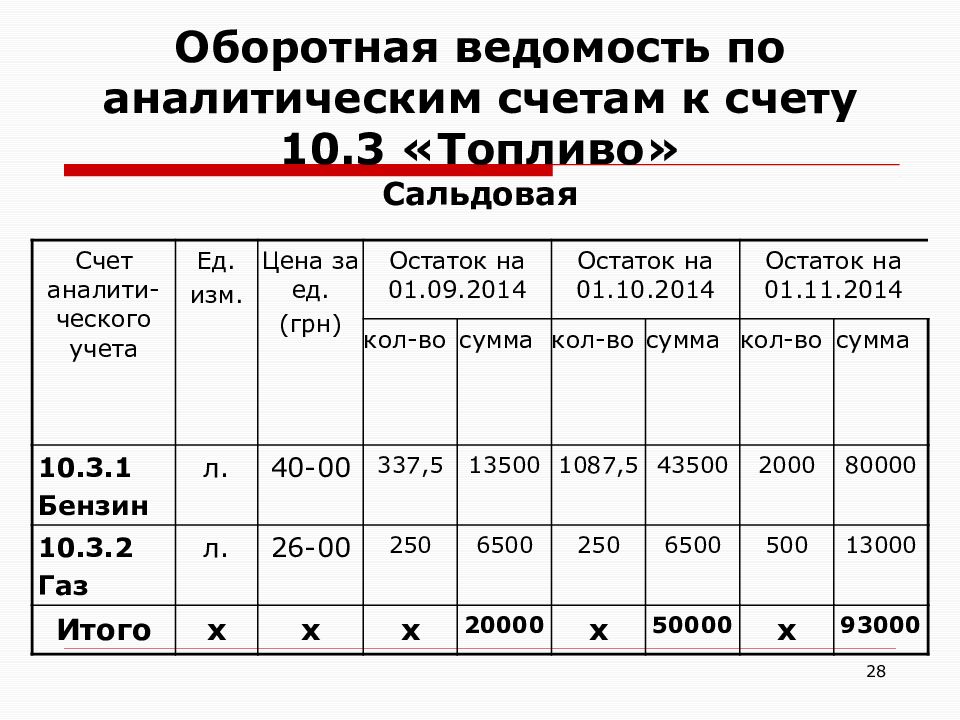

- 10.3 «Топливо» – для отражения всех видов топлива и ГСМ.

- 10.4 «Тара и тарные материалы» – для отражения предметов и материалов, участвующих в процессе упаковки, хранения и последующей транспортировки изделий. Этот вид МПЗ подразделяется на возвратные и невозвратные.

- 10.5 «Запчасти» – для отражения МПЗ, участвующих в ремонте оборудования, машин и прочих основных средств.

- 10.6 «Прочие МПЗ» – для отражения образующихся возвратных отходов – остатков МПЗ, которые еще обладают определенной ценностью и могут быть реализованы или повторно использованы.

- 10.7 «МПЗ для переработки на стороне» – для отражения МПЗ, отданных в переработку на сторону.

- 10.8 «Стройматериалы» – для отражения строительных материалов у застройщиков.

- 10.9 «Инвентарь и хозпринадлежности» – для отражения предметов технического или общехозяйственного назначения.

Обратите внимание! Полная расшифровка сч. 10, включая счета 10.10 и 10.11 для учета спецоснастки и спецодежды, приведена в приказе № 94н.

Счет 10 – активный или пассивный?

Математическая характеристика счета 10 «Материалы» показывает, что увеличение количества МПЗ происходит по дебету в корреспонденции со счетами производственных затрат – 20, 28, 29, 25, 26; выпуска готовой продукции/товаров – 40, 43, 41, 44; расчетными – 60, 76, 67, 66, 71, 75, 79; по учету капитала – 80, 86; а также итоговыми – 91, 99, 97.

Выбытие запасов выполняется на основании оправдательной первичной документации по кредиту счета 10 – в бухгалтерском учете проводки формируются в корреспонденции со счетами: 10, 08, 20, 23, 28, 29, 25, 26, 45, 44, 79, 80, 76, 94, 99, 91, 97. Исходя из изложенного, счет 10 – активный, с образованием дебетового сальдо.

Типовые проводки по счету 10 «Материалы»:

- Д 10 К 60, 76 – поступили МПЗ на склад от поставщика.

- Д 10 К 71 – закуплены МПЗ подотчетным лицом предприятия.

- Д 10 К 75 – переданы учредителем МПЗ в качестве вклада в уставный капитал.

- Д 20 (23, 29) К 10 – отражено списание МПЗ в основное производство (вспомогательное, обслуживающее).

- Д 25, 26, 44 К 10 – отражен отпуск запасов на общепроизводственные, общехозяйственные нужды, расходы на продажу.

- Д 94 К 10 – списаны МПЗ при недостаче.

- Д счет 10 К 10 – проводки такого рода выполняются при внутреннем перемещении ценностей.

Обратите внимание! Закрытие счета 10 производится через списание материалов на расходы путем формирования требования-накладной с заполнением счета затрат.

Счет 10 Материалы Раздела 2. Плана счетов бухгалтерского учета РБ

Счет 10 “Материалы” предназначен для обобщения информации о наличии и движении материалов.

На отдельном субсчете к счету 10 “Материалы” могут учитываться почтовые марки, оплаченные авиабилеты и другие аналогичные документы в сумме фактических затрат на их приобретение.

Принятие к бухгалтерскому учету фактически поступивших в организацию материалов отражается по дебету счета 10 “Материалы” и кредиту счетов 15 “Заготовление и приобретение материалов”, 20 “Основное производство”, 23 “Вспомогательные производства”, 60 “Расчеты с поставщиками и подрядчиками”, 71 “Расчеты с подотчетными лицами”, 75 “Расчеты с учредителями”, 91 “Прочие доходы и расходы”, 98 “Доходы будущих периодов” и других счетов.

Стоимость использованных в производстве или на другие цели материалов отражается по дебету счетов 20 “Основное производство”, 23 “Вспомогательные производства”, 25 “Общепроизводственные затраты”, 26 “Общехозяйственные затраты”, 29 “Обслуживающие производства и хозяйства”, 44 “Расходы на реализацию” и других счетов и кредиту счета 10 “Материалы”.

При выбытии материалов их стоимость отражается по дебету счетов 90 “Доходы и расходы по текущей деятельности”, 91 “Прочие доходы и расходы” и других счетов и кредиту счета 10 “Материалы”.

Аналитический учет по счету 10 “Материалы” ведется по местам хранения материалов, отдельным их наименованиям и материально ответственным лицам.

(часть двадцатая п. 16 в ред. постановления Минфина от 20.12.2012 N 77)

Счет 10 “Материалы” имеет следующие субсчета:

Счет 10 “Материалы” корреспондирует со счетами:

Другие счета раздела 2

Счет 10. Материалы Счет 11. Животные на выращивании и откорме Счет 14. Резервы под снижение стоимости запасов Счет 15. Заготовление и приобретение материалов Счет 16. Отклонение в стоимости материалов Счет 18. Налог на добавленную стоимость по приобретенным товарам, работам, услугам

Ведение аналитического учета ТМЦ согласно законодательства РФ

В соответствии с  При этом бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами (например, двойная запись не применяется при ведении забалансового учёта).

При этом бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами (например, двойная запись не применяется при ведении забалансового учёта).

План счетов бухгалтерского учёта и Инструкция по его применению содержатся в Приказе Минфина РФ от 31.10.2000 № 94н. План счетов представляют собой перечень синтетических счетов бухгалтерского учёта, обязательных к применению в организациях всех форм собственности (кроме кредитных организаций и государственных учреждений). В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

При этом у организации есть право исходя из целей управления, включая нужды анализа, контроля и отчетности, уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Однако помимо ведения бухгалтерского учёта на синтетических счетах и субсчетах, у организаций возникает обязанность по ведению аналитического учёта.

Так, согласно Плану счетов и Инструкции по его применению для учёта МПЗ организации обязаны использовать, в том числе, следующие синтетические счета (счета первого порядка), а также вправе открыть к ним соответствующие субсчета (счета второго порядка).

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке).

К счету 10 «Материалы» могут быть открыты субсчета:

- 10-1 «Сырье и материалы»;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10-3 «Топливо»;

- 10-4 «Тара и тарные материалы»;

- 10-5 «Запасные части»;

- 10-6 «Прочие материалы» и т.

д.

д.

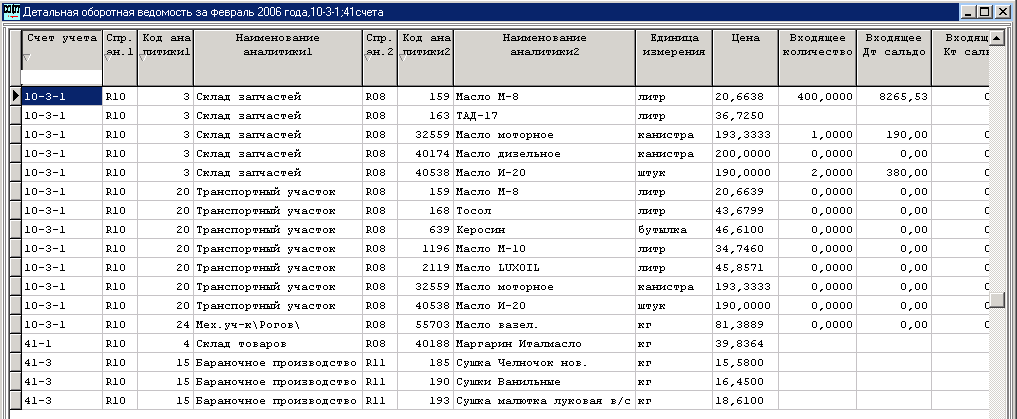

При этом в Инструкции по применению счёта 10 «Материалы» указано, что аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.).

Таким образом, у организаций возникает обязанность по ведению соответствующей аналитики внутри каждого счёта (субсчёта). Так, аналитический учёт материалов должен вестись как минимум в разрезе мест хранения (например, в разрезе складов), а также наименований (например, ручка шариковая, бензин АИ-95, кирпич красный и т.п.).

Следует учитывать, что аналогичные требования содержатся и в п. 136 Методических указаний по бухгалтерскому учету МПЗ (утв. Приказом МФ РФ от 28.12.2001 № 119н, далее — Методические указания), где указывается, что аналитический учет материалов (количественный и суммовой учет) ведется в разрезе каждого склада, подразделения, других мест хранения материалов, а внутри них — в разрезе каждого наименования (номенклатурного номера), групп материалов, субсчетов и синтетических счетов бухгалтерского учета.

Счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. К счету 41 «Товары» могут быть открыты субсчета:

- 41-1 «Товары на складах»;

- 41-2 «Товары в розничной торговле»;

- 41-3 «Тара под товаром и порожняя»;

- 41-4 «Покупные изделия» и др.

При этом Инструкцией установлено, что аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Таким образом, аналитический учёт товаров должен вестись как минимум в разрезе: материально ответственных лиц, мест хранения (при необходимости), а также наименований.

Аналогичный порядок аналитического учёта товаров содержится также и в Методических указаниях по учёту МПЗ (пункты 238, 239).

10 Определение основных терминов бухгалтерского учета

Хотя не у всех есть возможность изучать бухгалтерский учет, генеральный директор должен владеть знаниями обо всех аспектах успешного ведения бизнеса, даже когда компания нанимает бухгалтерский учет на аутсорсинге. Вот десять определений терминов бухгалтерского учета, которые помогут вам начать эффективное общение со своим поставщиком бухгалтерских услуг в Интернете.

1. Активы

Активы – это богатство, накопленное бизнесом и находящееся в полной собственности без залога или ссуды.Это могут быть предметы, которые со временем обесцениваются, или товары, которые продаются покупателям. Сюда могут входить денежные средства и инвестиции, здания и имущество, дебиторская задолженность, складские запасы, оборудование и материалы.

2. Бухгалтерский баланс

Баланс – важный аспект бизнеса. Он записывает основную формулу учета активов = обязательств + акционерного капитала / капитала в определенный момент времени, ежемесячно, ежеквартально или ежегодно. По балансу можно определить финансовое состояние предприятия.

3. Главная книга

Главная книга – это часть бухгалтерской книги, которая содержит баланс и счета отчета о прибылях и убытках. Здесь регистрируются все бизнес-операции, включая продажи, покупки в кредит, офисные расходы и потери дохода.

4. Валовая прибыль

Валовая маржа или прибыль – это общее количество произведенных продаж за вычетом соответствующих затрат, таких как производственные затраты, оптовые затраты, материалы и расходные материалы.

5. Убыток

Когда услуга или продукт продается по цене, меньшей, чем стоимость их поставки или производства, или когда расходы превышают выручку от определенного актива, это называется убытком.

6. В кредит / На счету

В кредит или в счет означает, что товары или услуги были проданы с использованием кредита. Оплата за эти предметы не была произведена немедленно, и на счете могут быть условия, которые могут привести к начислению процентов.

7.Квитанции

Поступления – это общая сумма денежных средств, собранных в ходе хозяйственных операций в течение одного дня. Он не включает другие собранные доходы.

8. Выручка

Доход и доход взаимозаменяемы, что ставит под угрозу общую сумму всех доходов, собранных в один момент времени. Сюда могут входить продажи за наличный расчет, покупка в кредит, абонентская плата и процентный доход. Он отличается от квитанций, поскольку может включать в себя деньги, которые не были собраны во время доставки.

9. Торговая скидка

Торговая скидка – это процентная скидка от покупной цены, основанная на объеме товаров, заказанных в определенный момент времени. Более высокие скидки могут применяться к более крупным заказам, с меньшими скидками – для меньших заказов.

10. Оборотный баланс

Пробный баланс записывается в главной книге и включает как дебеты, так и кредиты для одного конкретного счета. Отчет должен быть сбалансированным, при этом дебет приравнивается к кредитам.

10 главных бухгалтерских ошибок – Нет.7 – Неправильный план счетов – ABIP

Когда дело доходит до бухгалтерского учета, организация ваших финансов является ключом к успеху. Однако это все еще то, чего не хватает многим владельцам бизнеса. Причина в том, что они не ведут надлежащий план счетов (COA) и, как следствие, не могут должным образом отслеживать свои финансы в течение года. Сертификат подлинности состоит из всех финансовых отчетов, предназначенных для отражения конкретных операций и транзакций, которые предпринимает предприятие. Эта диаграмма дает вам лучшее представление о финансовом положении вашей организации.Это также позволяет вам быстро принимать решения, когда это необходимо. Здесь мы предложим вам простой способ разработать правильный сертификат подлинности для вашего бизнеса.

Детализация диаграмм

Чтобы начать настройку сертификата подлинности, начните с записи транзакций своей компании в бухгалтерском журнале. Затем вам нужно будет занести все эти транзакции в свою главную бухгалтерскую книгу. Здесь вам нужно дать конкретные описания для каждой транзакции и присвоить каждой из них отличительный номер и имя.Различные номера, присвоенные каждой учетной записи, используются для обозначения различных элементов, относящихся к каждой учетной записи.

Первое число указывает на природу транзакции, которая является номером раздела главной книги. Здесь 1 символизирует актив, 2 – обязательства, а 3 – собственный капитал. С другой стороны, 4 означает выручку, а 5 – расходы. Затем у вас есть второе и третье числа, которые начинаются с 10. Они указывают на расположение счетов в разделе главной книги.Подготовка сертификата подлинности – сложная задача, но если все сделано правильно, это поможет компаниям легко и быстро идентифицировать каждую учетную запись. Далее мы рассмотрим два подразделения, которые вы создадите для своего сертификата подлинности; балансы и отчеты о прибылях и убытках.

Далее мы рассмотрим два подразделения, которые вы создадите для своего сертификата подлинности; балансы и отчеты о прибылях и убытках.

Балансовый счет: активы, обязательства и собственный капитал

Мы начнем с балансовых счетов, которые будут расположены в левой части вашего сертификата подлинности. Эта часть организует все транзакции, касающиеся активов, обязательств и собственного капитала вашей компании.Каждый элемент будет разделен на подробные учетные записи.

Первыми записываемыми объектами будут ваши активы. Они организованы в соответствии с ликвидностью, начиная с вашего наиболее ликвидного актива и постепенно переходя к наименее ликвидному активу. Чем ликвиднее актив, тем меньше будет цифра. Например, «наличные» будут иметь номер 110, поскольку это очень ликвидный актив, а «запасы», которые менее ликвидны, будут иметь номер 140. Затем ваши обязательства будут представлены цифрой 2. Они будут расположены в алфавитном порядке.Наконец, последними элементами будет капитал вашего владельца, обозначенный цифрой 3. Они также будут расположены в алфавитном порядке и в том порядке, в котором они произошли. Во всех этих случаях вы должны быть очень подробными и организованными, чтобы извлечь выгоду из использования сертификата подлинности.

Они также будут расположены в алфавитном порядке и в том порядке, в котором они произошли. Во всех этих случаях вы должны быть очень подробными и организованными, чтобы извлечь выгоду из использования сертификата подлинности.

Счета отчета о прибылях и убытках: доходы и расходы

Правая сторона вашего сертификата подлинности будет для ваших отчетов о доходах, в которых фиксируются различные прибыли и убытки от операций вашего бизнеса. Это представлено вашими счетами доходов и расходов.Начните с записи всех ваших различных доходов, таких как выручка от продаж, внереализационный доход от процентов. Каждый из них необходимо разместить на отдельных счетах в вашей бухгалтерской книге. Затем запишите все расходы вашего бизнеса, такие как офисные расходы, юридические расходы и стоимость проданных товаров. Вы будете записывать их в отдельные счета, как вы это делали для своих доходов. Также рекомендуется организовать их в алфавитном порядке по разным счетам, чтобы сохранить структуру в своей бухгалтерской книге.

Подготовка сертификата подлинности может быть довольно сложной задачей для человека, не имеющего опыта бухгалтерского учета.Вот почему наем профессионала для начала или для правильной настройки сертификата подлинности может быть весьма полезным. У ABIP есть опыт и профессионалы для создания сертификата подлинности вашей компании, чтобы вывести ваш бизнес на правильный путь в финансовом отношении. Узнайте, как наши бухгалтерские услуги могут помочь вашему бизнесу добиться успеха.

10 основных бухгалтерских терминов, которые должен знать каждый владелец бизнеса

Когда у вас есть малый бизнес, изучение базовых бухгалтерских терминов не занимает важное место в списке дел.Но если вы хотите превратить этот бизнес в процветающую организацию, вам нужно хотя бы изучить основы.

«Вначале большинство владельцев бизнеса должны быть« мастером на все руки », – говорит Роб Стивенс, CPA, основатель CFO Perspective, фирмы по управлению финансами для малого бизнеса в Спокане, штат Вашингтон. Они так заняты построением бизнеса, что у них нет времени, чтобы научиться быть бизнес-лидерами. Но по мере их роста, если вы потратите время на изучение основ бухгалтерского учета для малых предприятий, это может помочь им принимать более обоснованные финансовые решения, – говорит он.

Они так заняты построением бизнеса, что у них нет времени, чтобы научиться быть бизнес-лидерами. Но по мере их роста, если вы потратите время на изучение основ бухгалтерского учета для малых предприятий, это может помочь им принимать более обоснованные финансовые решения, – говорит он.

Эти 10 терминов бухгалтерского учета определяют основы бухгалтерского учета и могут дать владельцам бизнеса понимание, необходимое для бесперебойной работы их операций.

1. Денежный потокДенежный поток – это моментальный снимок времени и суммы денежных средств, поступающих в бизнес и выходящих из него в любой момент времени. Это расчет всех денежных средств, собранных и потраченных на операции, инвестиции и финансирование. «Важно знать, сколько денежных средств зависит от времени покупок», – говорит Рик Синордо, CPA, генеральный директор Modern CPA Group, бухгалтерской фирмы в Атланте.

Он рекомендует просматривать ежемесячные и годовые отчеты о движении денежных средств, чтобы определять тенденции, ставить цели и прогнозировать грядущие приливы и отливы. Помните, независимо от того, насколько вы прибыльны, если у вас нет денег для покрытия ваших расходов, вы столкнетесь с проблемами, предупреждает он. «Основная причина, по которой компании выходят из бизнеса, заключается в том, что у них заканчиваются наличные деньги».

2. Прогноз движения денежных средствСравнение прошлых отчетов о движении денежных средств с прогнозируемыми доходами и расходами позволяет предприятиям оценить количество денег, которые будут перемещаться через организацию в будущем периоде времени.По словам Стивенса, вы можете использовать этот прогноз для построения сценариев, основанных на новых проектах или инвестициях, или для определения того, когда инвестировать в бизнес, расплачиваться с долгами или платить самому себе. Он предлагает делать прогнозы денежных потоков не реже одного раза в год и чаще, если денежные потоки ограничены.

3. Предельные затратыПредельная стоимость – это разница в прибыли, которую вы получаете от продажи еще одной единицы. Вы можете найти его, разделив общую стоимость производства на количество продуктов, которые вы хотите произвести, и сравнив результаты.«Знание ваших предельных затрат поможет вам понять, будет ли прибыльным производство большего количества товаров», – говорит Стивенс. Имейте в виду, что, хотя увеличение производства может снизить стоимость единицы товара, оно также может потребовать найма нового персонала, расширения операций или инвестиций в новое оборудование, что может повлиять на результат.

4. Отчет о прибылях и убыткахВ отчете о прибылях и убытках указывается чистая прибыль, которую получает компания за определенный период времени, на основе всех доходов за вычетом всех расходов. Это полезный тест для оценки производительности и понимания прибыли.

5. Финансовый отчетФинансовый отчет – это совокупность всех отчетов, документирующих каждую финансовую операцию, совершенную компанией. Он включает в себя баланс, прибыль и убыток (P&L) или отчет о прибылях и убытках, а также отчеты о движении денежных средств. Финансовый отчет – ценный инструмент для точного понимания того, как обстоят дела у вашего бизнеса.

Основная причина, по которой компании выходят из бизнеса, заключается в том, что у них заканчиваются наличные деньги.

—Рик Синордо, генеральный директор Modern CPA Group

6.Валовая и чистая прибыльВаловая прибыль – это прибыль, которую вы получаете после вычета прямых затрат на производство продукта или услуги. Например, если вы делаете свечи за 6 долларов и продаете их за 10 долларов, ваша валовая прибыль составит 4 доллара. Чистая прибыль – это сумма дохода, оставшаяся у компании после оплаты всех других расходов, включая заработную плату, арендную плату, выплаты по долгам, телефонные счета и другие операционные расходы. «Часто бизнесмены ошибочно принимают валовую прибыль за чистую, – предупреждает Синордо. Понимание разницы поможет вам правильно оценивать свои продукты или услуги и гарантировать, что ваш бизнес будет действительно прибыльным.

7. Бухгалтерский балансВ балансе отражается финансовая история компании по трем категориям:

- Активы, включая основные средства и транспортные средства

- Обязательства, включая долги, займы и любые покупки в кредит

- Собственный капитал, представляющий собой стоимость любых активов, на которые владельцы могут претендовать.

Этот метод учета позволяет отслеживать доходы и расходы на основании того, когда они возникли, а не когда они были оплачены (учет наличных средств).Например, если вы завершили работу в декабре, выставили счет за работу в январе, но не получили оплату до февраля, это все равно будет отражено как доход за декабрь. «Это гораздо более точный, чем кассовый учет, для оценки прибыльности и долгосрочного подтверждения ценности», – говорит Стивенс. IRS требует учета по методу начисления, если ваш годовой доход превышает 5 миллионов долларов.

9. Уровень сжиганияСкорость сжигания – это то, как долго вы можете покрывать свои операционные расходы имеющимися у вас наличными деньгами без получения прибыли.По словам Стивенса, это важная мера для стартапов, которые финансируют собственный бизнес или получают венчурный капитал для развития бизнеса. «Он говорит вам, как долго вы сможете выжить, пока не станете самодостаточным, или пока вам не придется искать еще один раунд финансирования».

10. Анализ безубыточностиЭто точка, в которой доход совпадает с расходами на бизнес или конкретный продукт или услугу. Анализ безубыточности может помочь вам понять вашу скорость сжигания и понять, как решения о ценообразовании повлияют на вашу способность достигать прибыльности.

Эти основные бухгалтерские термины – не просто финансовый жаргон, который следует оставить на усмотрение бухгалтера. Это финансовые инструменты, которые могут помочь вам спрогнозировать прибыль, сделать более правильный финансовый выбор и избежать финансовых ловушек, разрушающих новые компании.

Фото: Getty Images

Уравнение бухгалтерского учета – обзор, формулы и примеры

Что такое уравнение бухгалтерского учета?

Уравнение бухгалтерского учета является основным принципом бухгалтерского учета и фундаментальным элементом баланса. БалансБалансовый отчет является одним из трех основных финансовых отчетов.Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. Уравнение выглядит следующим образом:

Активы = Обязательства + Собственный капитал

Это уравнение закладывает основу бухгалтерского учета с двойной записью и подчеркивает структуру баланса. Бухгалтерский учет с двойной записью – это система, в которой каждая транзакция влияет на обе стороны уравнения бухгалтерского учета. Для каждого изменения счета активов должно происходить такое же изменение соответствующего обязательства или счета собственного капитала акционера.При выполнении записей в журнале важно помнить об уравнении бухгалтерского учета. основные разделы и различные лежащие в их основе статьи: Активы, Обязательства и Собственный капитал.

Научитесь читать баланс и другую финансовую отчетность с курсом чтения финансовой отчетности CFI!

Ниже приведены некоторые примеры статей, которые подпадают под каждый раздел:

- Активы: Денежные средства, оборотные активы Текущие активы – это все активы, которые компания планирует преобразовать в денежные средства в течение одного года.Они обычно используются для измерения ликвидности дебиторской задолженности. Дебиторская задолженность. Дебиторская задолженность (AR) представляет собой продажи бизнеса в кредит, которые еще не были получены от клиентов. Компании разрешают, Инвентарь Инвентаризация Инвентаризация – это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые a, EquipmentPP & E (Основные средства) PP&E (Основные средства) является одним из основных внеоборотных активов, отражаемых в балансе.На основные средства влияют капитальные затраты,

- Обязательства: Счета к оплатеСчета к оплатеСчета к оплате – это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. Кредиторская задолженность: Краткосрочные займы Краткосрочные обязательства Текущие обязательства – это финансовые обязательства хозяйствующего субъекта, которые подлежат выплате в течение года. Компания показывает их в столбце «Долгосрочная задолженность». Долгосрочная задолженность. Долгосрочная задолженность (LTD) – это любая сумма непогашенной задолженности компании со сроком погашения 12 месяцев или более.На балансе компании оно классифицируется как внеоборотное обязательство. Срок погашения для LTD может варьироваться от 12 месяцев до 30+ лет, а типы долгов могут включать облигации, ипотечные кредиты

- Собственный капитал: Акционерный капитал -в капитале) – это сумма, инвестированная компанией, Нераспределенная прибыль Нераспределенная прибыль Формула Нераспределенной прибыли представляет собой всю накопленную чистую прибыль за вычетом всех дивидендов, выплаченных акционерам.Нераспределенная прибыль является частью

Уравнение бухгалтерского учета показывает взаимосвязь между этими статьями.

Изменение бухгалтерского уравнения

Уравнение бухгалтерского учета также можно переформулировать в следующую форму:

Собственный капитал = Активы – Обязательства

В этой форме легче выделить взаимосвязь между собственным капиталом и долгом акционера (пассивы). Как видите, акционерный капитал – это остаток после вычета обязательств из активов.Это связано с тем, что кредиторы – стороны, ссужающие деньги, – первыми претендуют на активы компании.

Например, если компания становится банкротом. в первую очередь урегулировать долги. Только после погашения долга акционеры имеют право на любой из активов компании, чтобы попытаться вернуть свои инвестиции.

Независимо от того, как представлено уравнение бухгалтерского учета, важно помнить, что уравнение всегда должно балансироваться.

Примеры бухгалтерского уравнения

Для каждой транзакции обе стороны этого уравнения должны иметь равный чистый эффект. Ниже приведены некоторые примеры транзакций и их влияние на уравнение бухгалтерского учета.

Курс CFI по основам бухгалтерского учета поможет вам лучше понять эти примеры!

1.Покупка машины за наличные

Компания XYZ желает приобрести машину за 500 долларов только за наличные. Эта транзакция приведет к дебету оборудования (+ 500 долларов США) и кредиту денежных средств (-500 долларов США). Чистое влияние на уравнение бухгалтерского учета будет следующим:

Эта операция влияет только на активы уравнения; следовательно, нет соответствующего влияния на обязательства или собственный капитал в правой части уравнения.

2.Покупка машины за наличные и в кредит

Компания XYZ желает приобрести машину за 500 долларов, но у нее в запасе только 250 долларов наличными. Компании разрешено приобрести эту машину с первоначальным взносом в 250 долларов, но оставшуюся сумму она должна производителю. Это приведет к дебету оборудования (+ 500 долларов США), кредиту по счетам к оплате (+ 250 долларов США) и кредиту денежных средств (-250 долларов США). Чистое влияние на уравнение бухгалтерского учета будет следующим:

Эта операция влияет на обе стороны уравнения бухгалтерского учета; и левая, и правая части уравнения увеличиваются на + 250 долларов.

Дополнительные ресурсы

У Института корпоративных финансов есть и другие ресурсы, которые помогут вам расширить свои знания и контролировать бухгалтерский учет. Взгляните на ссылки ниже:

- Основы бухгалтерского учета

- Чтение финансовой отчетности

- Главная книга Главная книга В бухгалтерском учете Главная книга (GL) – это запись всех прошлых операций компании, организованная по счетам. Счета Главной книги (GL)

- T AccountT Accounts Guide Если вы хотите сделать карьеру в области бухгалтерского учета, T Accounts может стать вашим новым лучшим другом.Счет T представляет собой визуальное представление индивидуальных счетов

Какие 3 типа счетов в бухгалтерском учете?

Финансовый учет основан на «Принципе двойственности», который гласит, что каждая бизнес-операция, зарегистрированная в бухгалтерских книгах, имеет двоякий эффект. Другими словами, каждая транзакция включает как минимум два счета, если они зарегистрированы в бухгалтерских книгах.

Например, Kapoor Pvt Ltd закупает 1000 единиц сырья на сумму 1 лакх для своего бизнеса.В рамках этой сделки Kapoor Pvt Ltd получает сырье в обмен на наличные деньги на сумму 1 лакх. Другими словами, сырье – это то, что входит в бизнес, а денежные средства на сумму в 1 лакх уходят из бизнеса.

Таким образом, такая операция влияет на запасы сырья, увеличивая его на 1000 единиц. С другой стороны, это также влияет на наличность, доступную для бизнеса, уменьшая ее на 1 лакх.

Это «система двойной записи» бухгалтерского учета, которая обычно используется при составлении бухгалтерских книг предприятия.Он основан на «концепции двойного учета», согласно которой каждая бизнес-операция имеет равный и противоположный эффект как минимум на двух разных счетах

Счет – это не что иное, как схема операций, проводимых бизнесом в отношении лиц, их представителей. и прочее.

Например, когда бизнес заключает сделки с поставщиками или покупателями, и поставщики, и покупатели действуют как отдельные счета.

Точно так же бизнес, закупающий материальные объекты, такие как растения, машины, земля, здания и т. Д., Рассматривает каждое из этих материальных ценностей как отдельные счета.Такие аккаунты имеют отношение к вещам.

Таким образом, всякий раз, когда бизнес проводит транзакции, он должен идентифицировать задействованные счета, а затем применять необходимые стандарты бухгалтерского учета и золотые правила бухгалтерского учета для регистрации таких транзакций.

Кроме того, учетная запись обычно представлена в T-формате. Таким образом, у T Account есть две стороны. Левая сторона называется дебетовой стороной, а правая сторона счета помечена как кредитная сторона.

Итак, Т-счет готовится следующим образом:

| Заводской счет | ||||

|---|---|---|---|---|

Сведения (Dr) (Дебетовая сторона) Сумма(в рупиях) | Сведения (Cr) (дебетовая сторона) | Сумма рупий | ||

Счета подразделяются на следующие категории:

- Личный счет

- Естественный лицевой счет

- Искусственный лицевой счет

- Представительский лицевой счет

- Реальный счет

- Материальный реальный счет

- Нематериальный

- Нематериальный

- Номинальный счет

Как наименование предполагает, что личные учетные записи связаны с отдельными лицами, компаниями, фирмами, группами ассоциаций и т. д.Эти лица могут включать физических, юридических лиц или представителей.

Типы личных счетов

Эти счета относятся к физическим лицам, таким как Veer’s A / c, Ayan’s A / c, Karen’s A / c и т. Д.

Эти счета относятся к компаниям и учреждениям, таким как Kapoor Pvt Ltd A / c, Booker’s Club A / c и т. д. Таким образом, компании и учреждения являются юридическими лицами, которые существуют в глазах закона.

г. Представительские счета

Счета, являющиеся представителями какого-либо лица, называются представительскими счетами.К ним относятся неоплаченные проценты по кредитам, непогашенная заработная плата, счета по предоплате и т.д. s Шарма на сумму 10 000 000 рупий в кредит. Итак, в этой транзакции участвуют два аккаунта: Личный кабинет M / s Sharma и Machinery Account. Таким образом, покупка оборудования на сумму 10 000 000 рупий в кредит означает, что M / s Sharma предоставляет оборудование Карану для его бизнеса.Золотое правило личного счета гласит: «Дебитировать получателя, кредитовать дающего».

Поскольку M / s Sharma является Дающим в этой транзакции, на его Личный счет будет зачислено 10 000 000 рупий. Принимая во внимание, что Machinery A / c будет списана на ту же сумму.

Таким образом, эта операция будет отражена на соответствующих счетах следующим образом:

Счет машинного оборудования Частные (Dr)

9171 Сумма Rs)

Сведения (Cr) Сумма (в Rs)

To M / s Sharma 903 903M / s Счет Sharma Детали (Dr)

Сумма

(в рупиях)

903Сумма (в рупиях)

По машинам 90 316 10,00,000 Реальные счета – это те счета, которые связаны с недвижимостью, активами или имуществом.Эти свойства могут быть как физически существующими, так и нефизическими по своей природе. Таким образом, реальные счета могут быть двух типов: материальные реальные счета и нематериальные реальные счета.

а. Материальные реальные счета

Материальные реальные счета – это счета, которые существуют физически. Другими словами, такие активы можно увидеть, пощупать или потрогать. Например, «Машинный кондиционер», «Транспортный кондиционер», «Строительный кондиционер» и т. Д.

a. Нематериальные реальные счета

Это активы или имущество, которые не существуют физически, но могут быть измерены в деньгах.Это означает, что такие активы имеют определенную ценность.

Например, товарные знаки, патенты, деловая репутация, авторские права и т. Д.

Золотое правило, связанное с личным счетом

Дебетовая прибыль, кредитная стоимость исходящей

Каран приобрел автомобиль для своего бизнеса стоимостью 5,00 000 рупий. купюрами. Итак, в этой транзакции участвуют два реальных счета: Счет транспортного средства и Счет наличности.

Таким образом, покупка Транспортного средства за 5 000 000 рупий наличными означает, что Транспортное средство входит в бизнес.Принимая во внимание, что Cash уходит из бизнеса. Золотое правило реального счета гласит: «Дебитируйте, что приходит, кредитуйте, что выходит».

И «Транспортное средство», и «Денежные средства» являются реальными счетами, поэтому с транспортного средства будет списано 5,00 000 рупий. Принимая во внимание, что Cash A / c будет зачислен на ту же сумму.

Таким образом, данная транзакция будет отражена в соответствующих счетах следующим образом:

Счет транспортного средства Подробные данные (Dr)

Сумма в Rs)

Сведения (Cr) Сумма (в Rs)

К наличным деньгам 5,00000 9034 Денежный счет

Сведения (Dr)

Сумма

(в рупиях)

9017 (в рупиях)

На автомобиле 5,00,0 00 Номинальные счета относятся к доходам, расходам, убыткам или прибылям.К ним относятся: зарплата кондиционера, зарплата кондиционера, аренда кондиционера и т. Д.

Золотое правило, связанное с личным счетом

Дебетировать все расходы и убытки, кредитовать все доходы и прибыли

Каран выплачивает заработную плату на сумму 1 рупий , 00,000 наличными. Итак, в этой транзакции участвуют два счета: номинальный счет заработной платы и реальный счет наличных денег.

Таким образом, выплата заработной платы в размере 100 000 рупий наличными означает, что заработная плата является расходом для бизнеса. И наличные оплачиваются на такие расходы. Теперь в таком случае будут применяться Золотые правила, относящиеся к двум учетным записям.Золотое правило номинального счета гласит: «Дебитировать все расходы и убытки, кредитовать все доходы и прибыли». В то же время Золотое правило реального счета гласит: «Дебитировать, что приходит, кредитовать, что выходит».

Таким образом, по дебету Wages A / c будет списано 1,00,000 рупий. Принимая во внимание, что Cash A / c будет зачислен на ту же сумму.

Таким образом, эта операция будет отражена на соответствующих счетах следующим образом:

Счет заработной платы Детали (Dr)

9171 Сумма Rs)

Сведения (Cr) Сумма (в Rs)

К наличным деньгам 1,00,000 9034 Денежный счет Сведения (Dr)

Сумма

(в рупиях)

9017 (в рупиях)

По заработной плате 1,00,000 9 0316 Давайте рассмотрим транзакции, взятые в приведенных выше примерах, и применим эти правила, чтобы увидеть двойные счета, участвующие в каждой транзакции.

1. Каран начал бизнес с 10 000 000 рупий.

Участвующие счета: Денежные средства – Реальный счет, Karan ‘Capital – Личный счет

Эффект от транзакции: Денежные средства (актив) увеличиваются на 10,00 000 рупий, а капитал (обязательства) увеличиваются на 10 рупий, 00,000.Денежный счет Подробные данные (Dr)

Сумма

(в рупиях)

Сумма (в рупиях)

В капитал 10,00,000 Счет операций с капиталом Karan )9302 Сумма

(в рупиях)

Сведения (Cr) Сумма 9034 9034

(в рупиях) Денежные средства10,00,000 2.Каран депонировал 960 000 рупий в Bank of Baroda

Банковский счет Подробные данные (Dr)

Сумма 7373

Сведения (Cr) Сумма (в рупиях)

К оплате 9,60,000 00

Эффект от операции: Денежные средства в банке (актив) увеличиваются на 9 60 000 рупий, а денежные средства (активы) уменьшаются на 9 60 000 рупий.Денежный счет Сведения (Dr)

Сумма

(в рупиях)

Сумма (в рупиях)

Банком 9,60,000 3. Приобретенная мебель на сумму 6,00 000 рупий, взамен выдается чек на в тот же день

Участвующие счета: Банк – Реальный счет, Мебель – Реальный счет

Эффект от операции: Мебель (актив) увеличивается на 600 000 рупий, а Банк (актив) уменьшается на 6 рупий , 00,000.Мебельный счет Детали (Dr)

Сумма

(в рупиях)

(в рупиях)

Сумма (в рупиях)

В банк 6,00,000 Банковский счет 9030Сумма

(в рупиях)

Подробные данные (Cr) Сумма 9034 9034 9034 6,00,000 4.Приобретенное оборудование за 2,00,000 рупий и аванс в размере 30,000 рупий выплачиваются наличными в M / s Singhania

Участвующие счета: Машины – реальный счет, наличные деньги – реальный счет, Singhania – лицевой счет

Эффект по сделке: Машины (актив) увеличиваются на 2,00,000 рупий, денежные средства (активы) уменьшаются на 30,000 рупий и кредиторы (обязательства) увеличиваются на 1,70,000 рупий.Счет машинного оборудования Детали (Dr)

Сумма

)

Сумма (в рупиях)

до м / с Singhania 1,70,000 до наличных средств 30,000 30,000 Денежный счет Сведения (Dr)

Сумма

(в рупиях)

9017 (в рупиях)

Машинное оборудование 3 0,000 Счет в Сингхании Детали (Dr)

Количество 73 (Cr)

Сумма (в рупиях)

Машинное оборудование 1,70,000 5.Товары, купленные у м / с Khanna на сумму 70 000 рупий

Участвующие счета: Акции – реальный счет, м / с Khanna – личный счет

Результат операции: Товары увеличиваются на 70 000 рупий, а кредиторы ( ответственность) увеличивается на 70 000 рупий.Счет акций Детали (Dr)

Сумма

(в рупиях)

(в рупиях)

Сумма (в рупиях)

до м / с Khanna 70,000 Детали (Dr) Сумма

(в рупиях)

Детальные данные (Cr) Количество3 В наличии 70,000 6.Товары на 50 000 рупий, проданные Bector Enterprises за 60 000 рупий

Участвующие счета: Акции – Реальный счет, Bector Enterprises – Личный счет, Капитал Карана – Личный счет

Результат операции: Дебиторы (актив) увеличивается на 60 000 рупий, товары (активы) уменьшаются на 50 000 рупий, а капитал (прибыль) увеличивается на 10 000 рупий.Счет акций Детали (Dr)

Сумма

(в рупиях)

(в рупиях)

Сумма (в рупиях)

Bector Enterprises 50,000 Bector Enterprises Сумма

(в рупиях)

Сведения (Cr) Сумма 03 (в рупиях) 50,000 К капиталу 10,000 9034 9Счет операций с капиталом Детали (Dr)

Сумма

(Cr)Сумма (в рупиях)

По Bector Enterprises 10,000 Анализируйте бизнес-операции с помощью бухгалтерского уравнения по финансовой отчетности – Принципы бухгалтерского учета, Том 1: Финансовый учет

Вы получили общее представление об основных и расширенных уравнениях бухгалтерского учета и рассмотрели примеры активов, пассивов и акционерного капитала в разделах «Определение и изучение расширенного уравнения бухгалтерского учета» и Его отношение к анализу транзакций.Теперь мы можем рассмотреть некоторые транзакции, с которыми может столкнуться бизнес. Мы можем проанализировать, как каждая транзакция повлияет на основное уравнение бухгалтерского учета и соответствующую финансовую отчетность.

Как обсуждалось в разделе «Определение и анализ начальных шагов в цикле учета», первым шагом в цикле учета является определение и анализ транзакций. Каждый первоисточник должен быть оценен на предмет финансовых последствий. Это означает, повлияет ли информация, содержащаяся в этом первоисточнике, на финансовую отчетность? Если ответ положительный, компания затем проанализирует информацию для , как она влияет на финансовую отчетность.Например, если компания получает платеж наличными от клиента, компании необходимо знать, как вести учет денежных выплат значимым образом, чтобы поддерживать свою финансовую отчетность в актуальном состоянии.

Проверка и анализ транзакций

Предположим, наш бизнес – это компания, основанная на предоставлении услуг. В качестве примера мы используем небольшую типографию Линн Сандерс Printing Plus. Обратите внимание, что, поскольку Printing Plus является корпорацией, мы используем счет обыкновенных акций вместо собственного капитала.Ниже приведены несколько транзакций за текущий месяц этой компании:

- Выпускает обыкновенные акции на сумму 20 000 долларов США за наличные.

- Приобретает оборудование на счету на сумму 3 500 долларов США, оплата в течение месяца.

- Получает аванс в размере 4000 долларов США от клиента за еще не оказанные услуги.

- Предоставляет услуги на сумму 5 500 долларов США клиенту, который просит выставить счет за услуги.

- Оплачивает счет за коммунальные услуги на сумму 300 долларов наличными.

- Распределил акционерам дивиденды в размере 100 долларов США.

Теперь мы проанализируем каждую из этих транзакций, обращая внимание на то, как они влияют на уравнение бухгалтерского учета и соответствующую финансовую отчетность.

Сделка 1: Выпускает обыкновенных акций на сумму 20 000 долларов США за наличные.

Анализ: Глядя на уравнение бухгалтерского учета, мы знаем, что денежные средства – это актив, а обыкновенные акции – это собственный капитал. Когда компания собирает наличные, это увеличивает активы, потому что в бизнес приходят деньги.Когда компания выпускает обыкновенные акции, это увеличивает капитал акционера, потому что он или она получает инвестиции от владельцев.

Помните, что уравнение бухгалтерского учета должно оставаться сбалансированным, а активы должны равняться обязательствам и собственному капиталу. Что касается активов, мы показываем увеличение на 20 000 долларов. Что касается пассивов и собственного капитала, то здесь также наблюдается рост на 20 000 долларов, что позволяет сбалансировать уравнение. Изменения в активах, особенно в денежных средствах, увеличивают активы на балансе и увеличивают денежные средства в отчете о движении денежных средств.Изменения в акционерном капитале, особенно в обыкновенных акциях, увеличивают акционерный капитал в балансе.

Транзакция 2: Закупка оборудования на счету на сумму 3 500 долларов США, оплата должна быть произведена в течение месяца.

Анализ : Мы знаем, что компания приобрела оборудование, которое является активом. Мы также знаем, что компания приобрела оборудование в счет оплаты, то есть не заплатила за оборудование сразу, а попросила выставить счет вместо этого и оплатить позже.Поскольку компания должна деньги и еще не выплатила, это обязательство, конкретно обозначенное как кредиторская задолженность . Активы увеличиваются, потому что у компании есть оборудование, которого раньше не было. Также наблюдается рост обязательств, потому что компания теперь должна деньги. Чем больше денег должна компания, тем больше будет увеличиваться эта ответственность.

Уравнение бухгалтерского учета остается сбалансированным, потому что есть увеличение на 3500 долларов на стороне активов и на 3500 долларов на стороне пассивов и капитала.Это изменение активов увеличит активы на балансе. Изменение пассивов увеличит пассивы в балансе.

Транзакция 3: Получает аванс в размере 4000 долларов США от клиента за услуги, которые еще не оказаны.

Анализ: Мы знаем, что компания собрала денежные средства, которые являются активом. Эта коллекция в размере 4000 долларов увеличивает активы, потому что в бизнес приходят деньги.

Компания еще не предоставила услугу.Согласно принципу признания выручки, компания не может признать эту выручку до тех пор, пока не предоставит услугу. Следовательно, компания несет ответственность перед клиентом за предоставление услуги и должна учитывать это обязательство как незаработанный доход. Обязательства по оказанию услуг на сумму 4000 долларов возрастают, поскольку у компании больше нетрудовой выручки, чем раньше.

Уравнение остается сбалансированным по мере увеличения активов и пассивов. В балансе произойдет увеличение активов и увеличение обязательств.

Транзакция 4: Предоставляет услуги на сумму 5 500 долларов США клиенту, который просит выставить счет за услуги.

Анализ: Клиент попросил выставить счет за услугу, то есть клиент не заплатил наличными сразу. Клиент должен деньги и еще не заплатил, что свидетельствует о дебиторской задолженности. Дебиторская задолженность – это актив, который в этом случае увеличивается. Это обязательство клиента в размере 5 500 долларов увеличивает остаток дебиторской задолженности.

Компания оказывала услуги. В результате принцип признания выручки требует признания в качестве выручки, что увеличивает собственный капитал на 5 500 долларов. Увеличение активов будет отражено в балансе. Увеличение капитала повлияет на три заявления. В отчете о прибылях и убытках будет отображаться увеличение выручки, что приведет к изменению чистой прибыли (убытка). Чистая прибыль (убыток) рассчитывается как нераспределенная прибыль в отчете о нераспределенной прибыли. Это изменение нераспределенной прибыли отражается в балансе в составе собственного капитала.

Транзакция 5: Оплачивает счет за коммунальные услуги на сумму 300 долларов наличными.

Анализ: Компания заплатила наличными, активом. Активы уменьшаются на 300 долларов, так как на оплату счета за коммунальные услуги были потрачены деньги. У компании больше нет этих денег.

Коммунальные платежи формируются из счетов за услуги, которые были использованы и оплачены в течение отчетного периода, и, таким образом, признаются как расходы. Расход уменьшает собственный капитал на 300 долларов. Уменьшение активов, в частности денежных средств, влияет на баланс и отчет о движении денежных средств.Уменьшение капитала в результате расхода влияет на три отчета. В отчете о прибылях и убытках будет показано изменение расходов, что приведет к изменению чистой прибыли (убытка). Чистая прибыль (убыток) рассчитывается как нераспределенная прибыль в отчете о нераспределенной прибыли. Это изменение нераспределенной прибыли отражается в балансе в составе собственного капитала.

Операция 6: Распределение дивидендов в размере 100 долларов США среди акционеров.

Анализ: Компания оплатила распределение наличными, как актив.В результате активы уменьшаются на 100 долларов. Дивиденды влияют на капитал и, в этом случае, уменьшают капитал на 100 долларов. Уменьшение активов, в частности денежных средств, влияет на баланс и отчет о движении денежных средств. Уменьшение капитала из-за выплаты дивидендов влияет на отчет о нераспределенной прибыли за счет уменьшения конечной нераспределенной прибыли и на баланс за счет уменьшения собственного капитала.

Давайте подведем итоги операций и убедимся, что уравнение бухгалтерского учета осталось сбалансированным.Показаны все транзакции.

Как видите, активы составляют 32 600 долларов, а обязательства, добавленные к собственному капиталу, также равны 32 600 долларам. Наше бухгалтерское уравнение остается сбалансированным. В разделе «Использование записей журнала для записи транзакций и разноски на Т-счета» мы добавляем другие элементы в уравнение бухгалтерского учета и расширяем уравнение, чтобы включить отдельные счета доходов и расходов.

Молочная ферма Дебби

Debbie’s Dairy Farm совершил следующие операции:

- Дебби заказала стеллажи стоимостью 750 долларов.

- Цена продажи галлона молока Дебби составляет 3 доллара. Она узнает, что в большинстве местных магазинов стоит 3,50 доллара. Основываясь на этой информации, она решает повысить свою цену до 3,25 доллара. У нее есть сотрудник, который наклеивает новый ценник на каждый галлон.

- Клиент покупает галлон молока за наличные.

- Стеллаж поставляется со счетом на сумму 750 долларов США.

Какие события будут регистрироваться в системе учета?

Решение

- Дебби еще не получила стеллаж – его только заказали.На данный момент у компании нет нового актива. Поскольку стеллажи еще не доставлены, Дебби не должна денег другой компании. Дебби не будет записывать транзакцию.

- Изменение цен не влияет на компанию в момент изменения цены. Произошло только то, что на молоко наклеили новый ценник. У Дебби все еще есть молоко, и она не получала денег. Дебби не будет записывать транзакцию.

- Дебби теперь должна записать транзакцию.Она получила наличные, и покупатель взял часть молока из ее запасов. У нее увеличился один актив (денежные средства) и уменьшился другой актив (инвентарь). Она также получила доход.

- Дебби завладела стеллажом и является законным владельцем. У нее также увеличились обязательства, поскольку она приняла поставку стеллажа, но не заплатила за нее. Дебби запишет эту транзакцию.

10 быстрых советов по повышению уровня вашего бухгалтерского учета IQ

Как владельцу малого бизнеса вам не обязательно быть экспертом во всех аспектах управления вашей компанией.Однако вы должны обладать базовыми знаниями и понимать основы. Бухгалтерский учет и бухгалтерский учет – неотъемлемая часть любого бизнеса. Если у вас нет опыта в области бухгалтерского учета или вы являетесь бывшим профессиональным бухгалтером, заинтересованным в переподготовке, прочтите десять быстрых советов, которые помогут вывести свой бухгалтерский IQ на новый уровень.

Каждая транзакция имеет две записи

В бухгалтерском учете каждая транзакция имеет две записи. Эта система бухгалтерского учета известна как бухгалтерский учет с двойной записью или двойной бухгалтерский учет.Когда происходит транзакция, одна учетная запись дебетуется, а счет секции зачисляется.

Например, вы только что продали товар за 10 долларов. В этом случае вы должны списать (увеличить) наличные на 10 долларов и зачислить (уменьшить) запасы на 10 долларов. Подобная логика имеет место всякий раз, когда деньги или продукты участвуют в какой-либо транзакции.

Счета сводятся к разным финансовым отчетам

Для каждого бизнеса существует три основных финансовых отчета: отчет о прибылях и убытках, баланс и отчет о движении денежных средств.В вашей бухгалтерской системе есть план счетов, каждый счет сводится к одной из этих выписок.

Например, наличные деньги в банке сводятся к активам на вашем балансе. Продажи включаются в выручку в вашем отчете о прибылях и убытках. Заработная плата является расходом в отчете о прибылях и убытках. В заявлениях содержится сводка всей деловой активности, которую вы можете использовать для принятия более обоснованных бизнес-решений.

Не смешивайте личные и коммерческие средства

Если у вас есть бизнес, у вашего бизнеса должен быть собственный банковский счет.Каждый доллар, который вы зарабатываете, и каждый доллар, который вы тратите, в конечном итоге должен проходить через этот счет. Ваш бизнес также может иметь свои собственные кредитные карты для отслеживания и управления расходами, сберегательные счета для хранения наличных денег и получения процентов, а также любой другой тип счета, который может иметь физическое лицо.

Приход личных и коммерческих средств может привести к кошмару бухгалтерского учета, особенно во время налогового сезона. Это также может нарушить некоторые юридические средства защиты ваших личных активов в случае судебного иска.

Активное управление дебиторской и кредиторской задолженностью

Есть ли у вас клиенты, которые постоянно задерживают отправку вам платежей? Вы регулярно видите, что клиенты опаздывают более чем на 30, 60 или 90 дней? Несвоевременная оплата счетов представляет собой как бизнес-риск, так и затраты, а активная работа по сбору платежей защищает ваш бизнес от ненужных потерь.

В то же время, когда вы работаете над тем, чтобы получать платежи как можно быстрее, вам следует убедиться, что вы не оплачиваете счета раньше, если вам это не нужно.Это может упростить процесс оплаты вашей кредиторской задолженности сразу после получения запроса, но при задержке наличные деньги остаются в вашем банке, что в некоторых случаях обеспечивает дополнительную безопасность бизнеса и дополнительный процентный доход.

Используйте подробное отслеживание доходов и расходов

При настройке системы бухгалтерского учета вы можете выбрать очень детализированный и подробный учет в системе или оставить вещи на более высоком уровне. Большим преимуществом ведения общих счетов является экономия времени при выполнении бухгалтерских задач.Однако есть еще большие преимущества от максимальной детализации.

Создание подробной системы учетных записей, которые объединяются для создания отчетов более высокого уровня, дает вам наилучшую информацию о вашем бизнесе. Знать доход на высоком уровне – это здорово, но возможность посмотреть на доход по категориям, продуктам или другим показателям, наиболее ценным для вашего бизнеса, – лучший способ наладить работу. Легче настроить его правильно с самого начала, чем вносить изменения после нескольких лет работы вашего бизнеса.

Анализ сезонных денежных потоков

Если вы зарабатываете большую часть своего дохода в течение одного определенного времени года, вам необходимо управлять финансами своего бизнеса в соответствии с этим. Если вы видите сезонные пики и спады, вы можете спрогнозировать это и убедиться, что у вашего бизнеса есть ресурсы, необходимые для того, чтобы всегда выживать в медленные сезоны благодаря успеху в напряженные сезоны.

Знайте, что ваша основная учетная запись накапливается

Мы уже несколько раз обсуждали накапливание учетной записи в этом списке. Это свидетельство того, насколько они важны в бухгалтерском учете.Наиболее важными сводными данными для понимания являются активы, обязательства, доходы и расходы.

Активы и обязательства составляют два из трех основных разделов баланса, третий – это собственный капитал, который рассчитывается путем вычитания обязательств из активов.

Отчет о прибылях и убытках также состоит из нескольких разделов. Основные разделы – это общий доход, представленный доходом, и общая сумма расходов. Вычитание расходов из доходов дает вам чистую прибыль – основной показатель, используемый для представления прибыльности бизнеса.

Кассовый учет и учет по методу начисления

Среди множества других бизнес-решений, которое невероятно влияет на налоги на бизнес, является ваш метод бухгалтерского учета. Есть два основных метода на выбор: учет по методу начисления и учет по кассовому методу.

Кассовый учет – это самый простой метод бухгалтерского учета. Это требует признания выручки, когда денежные средства фактически перемещаются между сторонами. Например, если вы оказываете услугу в ноябре и получаете оплату в декабре, вы признаете выручку в декабре.

Учет по методу начисления требует признания доходов и расходов в том периоде, в котором была оказана соответствующая услуга. Например, если вы оказываете услугу в декабре и получаете оплату в январе, выручка признается в декабре. Поскольку платеж производится в другом отчетном году, чем услуга, это означает, что вы признаете выручку и платите налоги за год, включая декабрь, даже если вам заплатили в следующем году.

Постоянно бросайте вызов и совершенствуйтесь

Как владелец бизнеса вы хотите зарабатывать как можно больше денег.Иначе зачем вам вкладывать всю эту тяжелую работу в свой бизнес? Для этого вы должны постоянно исследовать, задавать вопросы и искать области, в которых можно улучшить свой бизнес. Это включает в себя бухгалтерский учет и методы бухгалтерского учета.

Ни один бизнес не совершенен. Нет идеального процесса. Всегда ищите возможности для улучшения. Если вы нанимаете бухгалтерию или бухгалтерию, бросьте вызов и нажмите на своего поставщика, чтобы он предоставил вам самую лучшую и самую подробную информацию.

Ежемесячный осмотр

В бизнесе за 30 дней может произойти многое.Вы зарабатываете деньги, тратите деньги, осуществляете продажи, платите себе, платите сотрудникам, переводите средства, платите налоги и многое другое в течение обычного отчетного месяца.