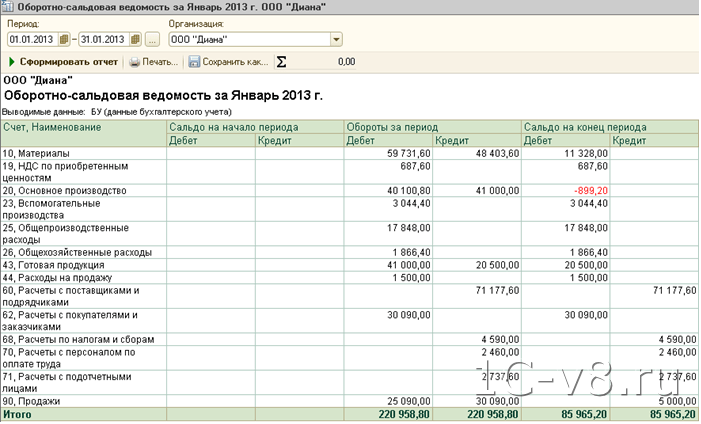

Счет 23 в бухгалтерском учета- вспомогательные производства

Общая характеристика счета и его закрытие

По основным видам классификации сч. 23 является:

- По отношению к балансу — активным, т. е. по данному счету может быть только дебетовое сальдо, которое при составлении отчетности формирует актив баланса.

- По экономическому содержанию — калькуляционным счетом для учета хозяйственных процессов, а конкретно расходов на производство.

- По детализации — синтетическим. На нем учитываются обобщенные данные о затратах вспомогательных производств в денежном выражении. Аналитический учет может быть организован по видам производств, статьям затрат и т. д.

Кроме того, так как на сч. 23 накапливаются затраты, к нему по истечении отчетного периода применяется процедура закрытия. Подробнее об этом будет рассказано в соответствующем разделе.

Объекты учета и субсчета

Для разных видов бизнеса виды вспомогательных производств могут быть различными. Однако можно выделить несколько категорий, по которым обычно открываются субсчета счета 23:

Для разных видов бизнеса виды вспомогательных производств могут быть различными. Однако можно выделить несколько категорий, по которым обычно открываются субсчета счета 23:- Выработка энергии всех видов (электричество, тепло и т. п.).

- Транспортные подразделения.

- Ремонт транспортных средств, оборудования и т. п.

- Обеспечение питанием работников предприятия.

- Производство инструмента, оснастки, запасных частей.

- Монтаж отдельных конструкций, деталей (для строительных организаций).

- Строительство временных сооружений.

- Консервирование пищевой продукции (для сельхозпредприятий).

Проводки по дебету

По дебету счета 23 – Вспомогательные производства – отражаются расходы, связанные с осуществлением соответствующего производственного процесса. В первую очередь это прямые расходы, основными из которых являются:

- Списание сырья и материалов:

Дт 23 Кт 10.

- Начисление заработной платы и взносов во внебюджетные фонды:

Дт 23 Кт 70;

Дт 23 Кт 69.

- Услуги и работы, приобретенные у сторонних организаций или физических лиц:

Дт 23 Кт 60 (76).

Кроме того, в дебет сч. 23 списывается часть накладных расходов, которые относятся к деятельности вспомогательных производств:

- Дт 23 Кт 25 — списаны общепроизводственные расходы;

- Дт 23 Кт 26 — списаны общехозяйственные расходы.

Расходы на организацию производства в случае целесообразности можно учитывать и непосредственно на сч. 23, без использования сч. 25.

Проводки по кредиту

Кредитовые проводки счета 23 отражают главным образом списание затрат. Корреспондирующие счета показывают, на какие категории затрат распределяются накопленные суммы:

- Дт 20 Кт 23 — затраты отнесены на основное производство;

- Дт 25 Кт 23 — на общепроизводственные расходы;

- Дт 26 Кт 23 — на общехозяйственные расходы.

Учет затрат ремонтных подразделений возможен в двух вариантах, в зависимости от того, имеется ли на предприятии ремонтный фонд. Если такого фонда нет, то «ремонтные» затраты списываются так, как показано выше.

Если фонд создан, то его средства учитываются на отдельном субсчете к сч. 96 «Резервы предстоящих расходов». В этом случае затраты на ремонт списываются со счета 23 в дебет 96:

Дт 96 Кт 23.

Также вспомогательные производства могут оказывать услуги на стороне. Например, ремонтное подразделение — обслуживать технику других организаций или котельная — отапливать не только здания компании, но и ее соседей. В этом случае часть затрат, относящихся к «сторонней» выручке, списывается в дебет сч. 90.2 «Себестоимость продаж»:

Дт 90.2 Кт 23.

Как закрывается счет 23

Закрытие калькуляционного счета — это процедура отнесения собранных на нем затрат на себестоимость готовой продукции (услуг).

База для распределения при закрытии счета 23 зависит от специфики вспомогательного производства. Если речь идет об энергоносителях, то в качестве базы выбирают Гкал или кВт·ч, для водоснабжения — кубометр воды, для транспортного участка — т/км и т. д. В случае, когда вспомогательные производства оказывают услуги на стороне, соответствующие затраты по ним нужно учесть и распределить отдельно.

В некоторых случаях после закрытия может оставаться дебетовое сальдо, что говорит о наличии незавершенного производства. Это может быть, например, незаконченный сложный ремонт или строительство временного сооружения.

***

Счет 23 бухгалтерского учета служит для обобщения информации о затратах подразделений, обеспечивающих основное производство. По дебету счета собираются затраты, по кредиту — отражается их распределение по объектам учета. Сальдо по счету 23 говорит о наличии незавершенного производства.

Сальдо по счету 23 говорит о наличии незавершенного производства.

20 счет бухгалтерского учета 🏭 активный калькуляционный счет «Основное производство» — Контур.Бухгалтерия

Зачем нужен 20 счет

Счет 20 собирает информацию обо всех понесенных в производственном процессе расходах. На нем бухгалтер фиксирует такие затраты:

- по выпуску продукции;

- по выполнению строительных и проектно-изыскательных работ;

- по оказанию услуг;

- по НИОКР и так далее.

Счет 20 — активный. По дебету собирают прямые расходы, которые связаны с созданием товаров или услуг. По кредиту списывают себестоимость готовых изделий. Остаток по счету 20 может быть только дебетовый при условии, что у компании есть незавершенное производство (НЗП).

Какие расходы учитывают на 20 счете

В первую очередь на 20 счете фиксируют прямые расходы. Те затраты компании, которые напрямую зависят от выпуска продукции: это сырье, зарплата и так далее.

Все расходы, которые списывают на 20 счет, условно делят на пять групп:

- на материалы — расходы на покупку сырья, материалов, ГСМ и так далее;

- на зарплату — затраты на выплаты производственных рабочих;

- на соцстрах — это все налоги и взносы с зарплаты;

- амортизационные отчисления — по оборудованию, которое используется в производстве;

- прочие расходы.

Кроме этого в конце периода на 20 счет списывают суммы затрат со счетов 23, 25, 26 и 29. Со счета 25 списывают затраты, связанные с содержанием оборудования, коммунальными расходами, арендой, зарплатой. Со счета 26 — зарплату администрации, амортизацию общехозяйственных ОС, плату за аренду и так далее.

Какие субсчета открывают к 20 счету

К основному счету производства открывают небольшое количество субсчетов, если это необходимо. Самый популярные субсчета:

- 20.1 «Растениеводство»

- 20.2 «Животноводство»

- 20.

3 «Промышленные производства»

3 «Промышленные производства» - 20.4 «Прочие основные производства»

При необходимости компания может открыть дополнительные субсчета.

Как ведут аналитический учет по счету 20

Аналитический учет ведут в разрезе каждой номенклатуры, подразделения организации и вида затрат. Также аналитику дополняют номенклатурными группами, цехами, участками и так далее.

С какими счетами корреспондирует счет 20

Счет 20 корреспондирует со многими бухгалтерскими счетами. Для удобства мы собрали всю информацию в таблице.

| Счет 20 корреспондирует по дебету с | Счет 20 корреспондирует по кредиту с |

|---|---|

| 02, 04, 05, 10, 11, 16, 19, 20, 21, 23, 25, 26, 28, 40, 41, 43, 60, 68, 69, 70, 71, 75, 76, 79, 80, 86, 91, 94, 96, 97 | 10, 11, 15, 20, 21, 28, 40, 43, 45, 76, 79, 80, 86, 90, 91, 94, 99 |

Основные проводки с 20 счетом

На 20 счет списывают все производственные расходы.

| Дебет | Кредит | Суть операции |

|---|---|---|

| 20 | 02 | Амортизация оборудования |

| 20 | 05 | Амортизация нематериальных активов |

| 20 | 10 | Передали сырье и материалы для производства |

| 20 | Передали полуфабрикаты для производства | |

| 20 | 23 | Списали стоимость работ, оказанных вспомогательным производством |

| 20 | 25 | Списали общепроизводственные расходы |

| 20 | 26 | Списали общехозяйственные расходы |

| 20 | 28 | Обнаружили производственный брак |

| 20 | 41 | Списали себестоимость товаров, израсходованных при производстве |

| 20 | 60 | Учли стоимость работ сторонних компаний в производстве |

| 20 | 70 | Начислили зарплату сотрудникам, занятым в производстве |

| 20 | 69 | Начислили страховые взносы на зарплату сотрудников, занятых в производстве |

| 20 | 96 | Начислен оценочный резерв на оплату отпусков производственного персонала |

| 21 | 20 | Списали себестоимость произведенных полуфабрикатов |

| 40 | 20 | Отразили фактическую себестоимость продукции |

| 43 | 20 | Списана себестоимость фактически изготовленной продукции |

| 94 | 20 | Списаны потери от порчи ценностей |

90. 2 2 |

20 | Списана себестоимость реализованной незавершенной продукции |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Наша программа отлично подходит для бухучета на производственных предприятиях. Ведите учет затрат в разрезе номенклатуры, видов затрат и подразделений. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Счет 23 Вспомогательные производства Раздела 3. Плана счетов бухгалтерского учета РБ

Счет 23 “Вспомогательные производства” предназначен для обобщения информации о затратах производств, которые являются вспомогательными для основного производства организации.

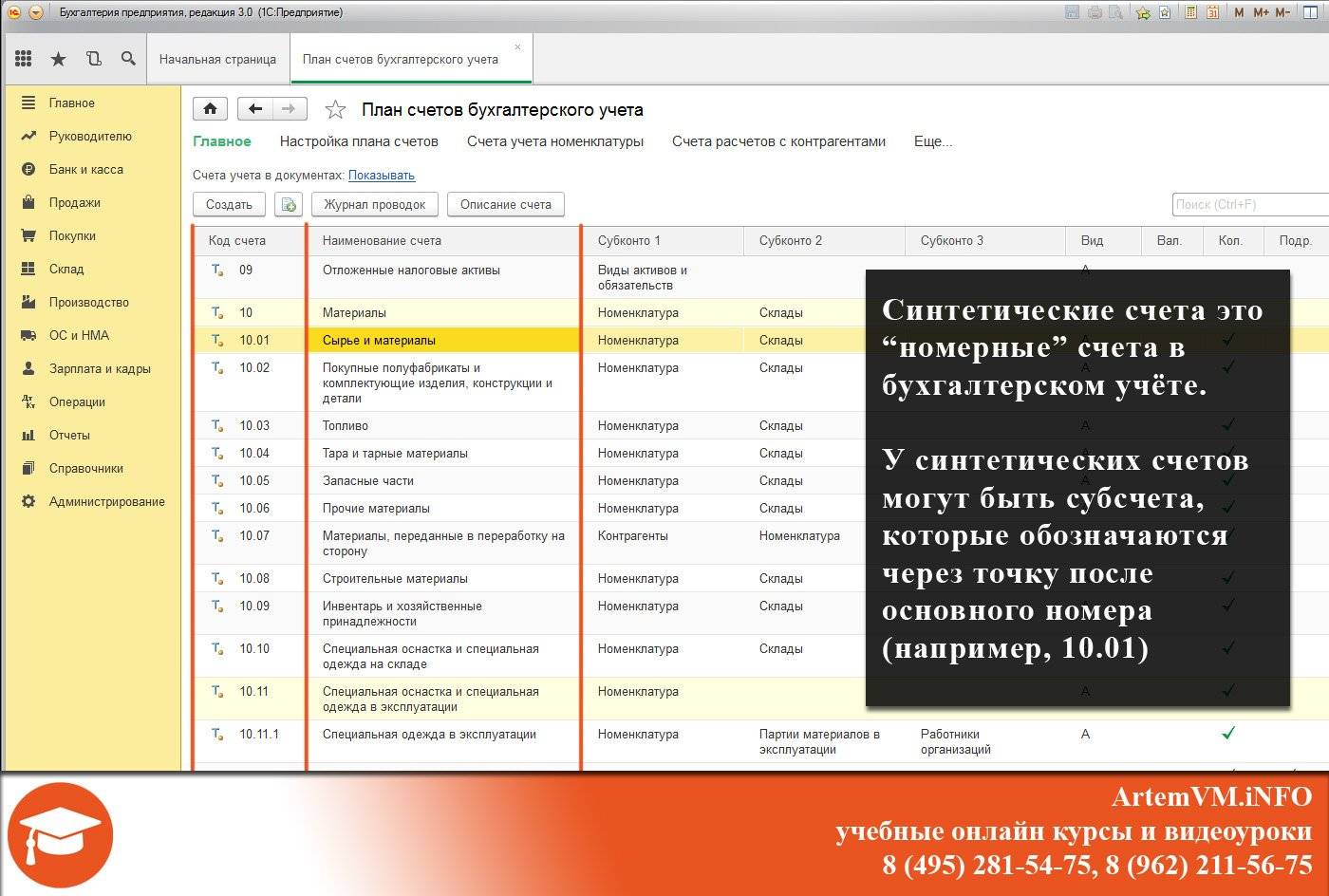

К счету 23 “Вспомогательные производства” могут быть открыты субсчета по видам вспомогательных производств.

Прямые затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг во вспомогательных производствах, отражаются по дебету счета 23 “Вспомогательные производства” и кредиту счетов 10 “Материалы”, 60 “Расчеты с поставщиками и подрядчиками”, 69 “Расчеты по социальному страхованию и обеспечению”, 70 “Расчеты с персоналом по оплате труда” и других счетов.

Затраты, связанные с обслуживанием и управлением структурными подразделениями вспомогательных производств, учтенные на счете 25 “Общепроизводственные затраты”, списываются с этого счета в дебет счета 23 “Вспомогательные производства”. Затраты, связанные с обслуживанием и управлением структурными подразделениями вспомогательных производств, могут учитываться непосредственно на счете 23 “Вспомогательные производства” без предварительного накапливания на счете 25 “Общепроизводственные затраты”.

Фактическая себестоимость произведенной продукции, выполненных работ, оказанных услуг отражается по дебету счетов 20 “Основное производство”, 29 “Обслуживающие производства и хозяйства”, 43 “Готовая продукция”, 90 “Доходы и расходы по текущей деятельности” и других счетов и кредиту счета 23 “Вспомогательные производства”.

Сальдо по счету 23 “Вспомогательные производства” на конец отчетного периода показывает стоимость незавершенного производства.

Аналитический учет по счету 23 “Вспомогательные производства” ведется по видам производимой продукции, выполняемых работ, оказываемых услуг и (или) в ином порядке, установленном учетной политикой организации.

Счет 23 “Вспомогательные производства” имеет следующие субсчета:

Счет 23 “Вспомогательные производства” корреспондирует со счетами:

Другие счета раздела 3

Счет 20. Основное производство Счет 21. Полуфабрикаты собственного производства Счет 22. Страховые выплаты Счет 23. Вспомогательные производства Счет 25. Общепроизводственные затраты Счет 26. Общехозяйственные затраты Счет 28. Брак в производстве Счет 29. Обслуживающие производства и хозяйства

Счет 44 в бухгалтерском учете в 2021 году

«Расходы на продажу»

Все издержки, связанные с реализацией товаров, выполнением работ и оказанием услуг, отражаются в бухучете через «Расходы на продажу» — счет 44 по плану бухсчетов, утвержденному Приказом Минфина № 94н от 31.10.2000.

Получается, 44 счет бухгалтерского учета (для чайников) — это позиция в плане, которая предназначена для записи операционных данных предприятия о затратах, возникающих в процессе реализации товаров, работ, услуг (ТРУ).

Чтобы разобраться «Расходы на продажу» какой счет — активный или пассивный, рассмотрим, что отражается на его дебете и кредите. По дебету проводятся поступления затрат, а по кредиту — выбытие. Это означает, что сч. 44 — активный. Он является синтетическим и аналитическим. Субсчета к счету 44 открываются в зависимости от специфики деятельности и отраслевой принадлежности организации, что обязательно должно закрепляться в учетной политике. Аналитика же ведется по видам и статьям затрат, которые зависят от вида деятельности предприятия.

Что учитывается на 44 счете у учреждений, непосредственно связанных с промышленностью и производственным процессом? Для неторговых предприятий выделяют следующие виды затрат:

- упаковка изготовленной продукции;

- издержки на погрузку, транспортировку и доставку;

- обслуживание помещений, предназначенных для хранения товаров до момента реализации;

- сборы и комиссионные платежи;

- рекламные и представительские издержки.

Для организаций, которые занимаются торговлей, такие затраты представляют:

- заработную плату работников;

- арендную плату;

- транспортировку продукции;

- содержание и хранение изделий;

- представительские и рекламные затраты.

Типовые проводки и субсчета

44 сч. входит в четвертый раздел ПС — «Готовая продукция и товары». Бухгалтер создает в системе бухучета два субсчета:

- 44.1 «Коммерческие расходы» — для учета трат, напрямую связанных с реализацией ТРУ;

- 44.2 «Издержки обращения» — для отражения расходов предприятий общественного питания и торговых организаций.

Также выделяют счет 44.01 для торговых учреждений и 44.02 — для производственных предприятий.

Типовые проводки к основным операциям представим в таблице:

| Бухгалтерская запись | Наименование операции |

|---|---|

| Дт 44 Кт 02 | Начисление амортизации для ОС, занятых в процессе производства |

| Дт 44 Кт 10 | Приобретение материалов, задействованных в реализации продукции |

| Дт 44 Кт 41 | В издержки включена себестоимость ТРУ, израсходованных на собственные нужды учреждения |

| Дт 44 Кт 43 | Использование готовой продукции для реализации ТРУ |

| Дт 44 Кт 60, 76 | Представительские или рекламные издержки, оказываемые другими компаниями |

| Дт 44 Кт 70 | Затраты на зарплату работников, связанных с продажей ТРУ |

| Дт 44 Кт 94 | Учтены недостачи (потери) в составе коммерческих затрат |

Как закрыть 44 счет

Закрытие сч. 44 производится каждый месяц. Куда списывается 44 счет, иллюстрирует следующая бухгалтерская запись:

44 производится каждый месяц. Куда списывается 44 счет, иллюстрирует следующая бухгалтерская запись:

Дт 90.7 Кт 44.

Каждая организация должна закрепить в учетной политике методологию учета и списания затрат на реализацию ТРУ.

У многих специалистов возникает вопрос, почему не закрывается 44 счет. Это связано с тем, что на отчетную дату зафиксирована неполная реализация товаров, то есть сумма закрывается частично из-за наличия остатка продукции на складе.

В таких ситуациях для осуществления списания необходимо распределить транспортные издержки прямо пропорционально объему проданной продукции. Сальдо — величина, которая является остатком товара, не закрывается, а переносится на начало следующего отчетного периода (месяца).

Для тех учреждений, которые осуществляют производственный процесс, транспортные издержки и траты на упаковку распределяются по видам отгруженных продуктов.

Если при реформации баланса не закрыт счет 44 (Дт 44. 01 Кт 84.01), то в системе бухучета не заполнены методы определения прямых расходов. Остатки, образуемые на сч. 44, в большинстве своем относятся к прямым транспортным расходам и при реформации не обнуляются.

01 Кт 84.01), то в системе бухучета не заполнены методы определения прямых расходов. Остатки, образуемые на сч. 44, в большинстве своем относятся к прямым транспортным расходам и при реформации не обнуляются.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ruСубсидии для малого бизнеса

Вы можете сформировать заявление на получение субсидии субъектом МСП, ведущим деятельность в пострадавших отраслях в связи с COVID-19

Сведения о налогоплательщике

ИНН:Введите правильный ИНН

Ввести информацию о численности

ОКТМО:

Введите правильный ОКТМО

Численность:

Введите правильную численность

КПП:

Введите правильный КПП

Банковские реквизиты

Подписант заявления

% PDF-1. 4

%

223 0 объект

>

эндобдж

xref

223 69

0000000016 00000 н.

0000003302 00000 н.

0000003368 00000 н.

0000003622 00000 н.

0000003868 00000 н.

0000004692 00000 н.

0000005837 00000 н.

0000013149 00000 п.

0000013976 00000 п.

0000014639 00000 п.

0000015094 00000 п.

0000015538 00000 п.

0000015982 00000 п.

0000026658 00000 п.

0000027228 00000 н.

0000027265 00000 н.

0000027711 00000 п.

0000028174 00000 п.

0000038768 00000 п.

0000038846 00000 п.

0000039440 00000 п.

0000039994 00000 н.

0000040889 00000 п.

0000041633 00000 п.

0000042379 00000 п.

0000042877 00000 п.

0000042954 00000 п.

0000049157 00000 п.

0000049716 00000 п.

0000050130 00000 п.

0000050538 00000 п.

0000051218 00000 п.

0000052396 00000 п.

0000053262 00000 п.

0000067944 00000 п.

0000068892 00000 п.

0000069451 00000 п.

0000070160 00000 п.

0000070826 00000 п.

0000071478 00000 п.

0000072226 00000 п.

0000072629 00000 п.

0000072900 00000 п.

0000077810 00000 п.

0000078233 00000 п.

0000078610 00000 п.

4

%

223 0 объект

>

эндобдж

xref

223 69

0000000016 00000 н.

0000003302 00000 н.

0000003368 00000 н.

0000003622 00000 н.

0000003868 00000 н.

0000004692 00000 н.

0000005837 00000 н.

0000013149 00000 п.

0000013976 00000 п.

0000014639 00000 п.

0000015094 00000 п.

0000015538 00000 п.

0000015982 00000 п.

0000026658 00000 п.

0000027228 00000 н.

0000027265 00000 н.

0000027711 00000 п.

0000028174 00000 п.

0000038768 00000 п.

0000038846 00000 п.

0000039440 00000 п.

0000039994 00000 н.

0000040889 00000 п.

0000041633 00000 п.

0000042379 00000 п.

0000042877 00000 п.

0000042954 00000 п.

0000049157 00000 п.

0000049716 00000 п.

0000050130 00000 п.

0000050538 00000 п.

0000051218 00000 п.

0000052396 00000 п.

0000053262 00000 п.

0000067944 00000 п.

0000068892 00000 п.

0000069451 00000 п.

0000070160 00000 п.

0000070826 00000 п.

0000071478 00000 п.

0000072226 00000 п.

0000072629 00000 п.

0000072900 00000 п.

0000077810 00000 п.

0000078233 00000 п.

0000078610 00000 п. 0000079444 00000 п.

0000080239 00000 п.

0000080290 00000 п.

0000080950 00000 п.

0000081183 00000 п.

0000083876 00000 п.

0000084832 00000 п.

0000085104 00000 п.

0000089064 00000 н.

0000089457 00000 п.

0000089860 00000 п.

0000089971 00000 н.

00000 00000 п.

00000 00000 п.

0000092059 00000 п.

0000092378 00000 п.

0000097488 00000 н.

0000097944 00000 п.

0000098362 00000 п.

0000098465 00000 п.

0000101015 00000 н.

0000101273 00000 н.

0000001676 00000 н.

трейлер

] / Назад 376595 >>

startxref

0

%% EOF

291 0 объект

> поток

hV {LSWmo / [R`1

! ry8H P # UgňK “U4> bU)> 0ԩS.G5h] Zƻb9qv 3: Xr ~ c

c7n9 (; jeCp3Ǻ “l ~ 5 = // wi \ exmÖ # FNcKK ݟ zt6 & TyY’E? /” wc_3_T ([E

} mfO} !! – `k9a! ݞ f- @ μlUOǢP, Y; ɗt? Vqxwr ‘] (? 61} l [

0000079444 00000 п.

0000080239 00000 п.

0000080290 00000 п.

0000080950 00000 п.

0000081183 00000 п.

0000083876 00000 п.

0000084832 00000 п.

0000085104 00000 п.

0000089064 00000 н.

0000089457 00000 п.

0000089860 00000 п.

0000089971 00000 н.

00000 00000 п.

00000 00000 п.

0000092059 00000 п.

0000092378 00000 п.

0000097488 00000 н.

0000097944 00000 п.

0000098362 00000 п.

0000098465 00000 п.

0000101015 00000 н.

0000101273 00000 н.

0000001676 00000 н.

трейлер

] / Назад 376595 >>

startxref

0

%% EOF

291 0 объект

> поток

hV {LSWmo / [R`1

! ry8H P # UgňK “U4> bU)> 0ԩS.G5h] Zƻb9qv 3: Xr ~ c

c7n9 (; jeCp3Ǻ “l ~ 5 = // wi \ exmÖ # FNcKK ݟ zt6 & TyY’E? /” wc_3_T ([E

} mfO} !! – `k9a! ݞ f- @ μlUOǢP, Y; ɗt? Vqxwr ‘] (? 61} l [

3.5 Использование записей журнала для записи транзакций и проводки по Т-счетам – Принципы бухгалтерского учета, Том 1: Финансовый учет

Когда мы ввели дебетование и кредитование, вы узнали о полезности Т-счетов в качестве графического представления любого счета в главной книге.

Журналы

Бухгалтеры используют специальные формы, называемые журналами , чтобы отслеживать свои бизнес-операции. Журнал – это первое место, где информация вводится в систему бухгалтерского учета. Журнал часто называют книгой исходных записей, потому что это место, где информация изначально вводится в систему. Журнал ведет исторический учет всех записываемых транзакций, с которыми была связана компания. Другими словами, дневник похож на дневник для бизнеса.Когда вы вводите информацию в журнал, мы говорим, что вы ведете запись в журнале. Ведение записи – второй шаг в бухгалтерском цикле. Вот изображение дневника.

Вы можете видеть, что в журнале есть столбцы, обозначенные как дебет и кредит. Дебет находится слева, а кредит – справа. Давайте посмотрим, как мы используем журнал.

При заполнении журнала необходимо соблюдать некоторые правила, чтобы улучшить организацию записей в журнале.

Форматирование при записи записей журнала

- Включите дату, когда произошла транзакция.

- Заголовки дебетового счета всегда идут первым и слева.

- Название (а) кредитного счета всегда появляется после ввода всех дебетовых названий и справа.

- Заголовки кредитных счетов будут иметь отступ под дебетовыми счетами.

- У вас будет хотя бы один дебет (возможно, больше).

- У вас всегда будет хотя бы один кредит (возможно, больше).

- Долларовая стоимость дебета должна равняться долларовой стоимости кредитов, иначе уравнение выйдет из равновесия.

- Вы будете писать краткое описание после каждой записи в журнале.

- Пропустите пробел после описания перед началом следующей записи журнала.

Ниже приведен пример формата записи журнала. Он не взят из предыдущих примеров, но предназначен для автономного использования.

Он не взят из предыдущих примеров, но предназначен для автономного использования.

Обратите внимание, что в этом примере есть только один дебетовый счет и один кредитный счет, что считается простой записью. Составная запись – это когда в столбце дебета и / или кредита записи журнала указано несколько счетов (как показано ниже).

Обратите внимание, что для этой записи были соблюдены правила записи записей журнала. Имеется дата 1 апреля 2018 г., названия дебетовых счетов указаны первыми с «Денежными средствами и расходными материалами», название кредитного счета «Обыкновенные акции» смещено после названий дебетовых счетов, есть как минимум один дебетовый и один кредитный, суммы дебета равной сумме кредита, и есть краткое описание транзакции.

Давайте теперь рассмотрим несколько транзакций из Printing Plus и запишем их записи в журнале.

Запись транзакций

Вернемся к примеру с компанией Printing Plus, предоставляющей услуги печати Линн Сандерс. Мы проанализируем и запишем каждую транзакцию ее бизнеса и обсудим, как это повлияет на финансовую отчетность. Некоторые из перечисленных транзакций мы видели на протяжении всей этой главы. Предоставляется более подробная информация о каждой из этих транзакций, а также несколько новых транзакций.

Мы проанализируем и запишем каждую транзакцию ее бизнеса и обсудим, как это повлияет на финансовую отчетность. Некоторые из перечисленных транзакций мы видели на протяжении всей этой главы. Предоставляется более подробная информация о каждой из этих транзакций, а также несколько новых транзакций.

- 3 января 2019 г. выпускает обыкновенные акции на сумму 20 000 долл. США за денежные средства.

- 5 января 2019 года приобретает оборудование на счету на сумму 3500 долларов США, оплата в течение месяца.

- 9 января 2019 г. получает аванс в размере 4000 долларов США от клиента за услуги, которые еще не оказаны.

- 10 января 2019 г. предоставляет услуги на сумму 5 500 долларов США клиенту, который просит выставить счет за услуги.

- 12 января 2019 года оплачивает счет за коммунальные услуги на сумму 300 долларов наличными.

- 14 января 2019 г. распределила акционерам дивиденды в размере 100 долларов США.

- 17 января 2019 г.

получает от клиента 2800 долларов США за оказанные услуги.

получает от клиента 2800 долларов США за оказанные услуги. - 18 января 2019 г. полностью оплачено наличными средствами за приобретение оборудования 5 января.

- 20 января 2019 г. выплатила сотрудникам 3600 долларов наличными в счет заработной платы.

- 23 января 2019 г. получен платеж в полном объеме от покупателя по транзакции 10 января.

- 27 января 2019 г. предоставляет услуги на сумму 1200 долларов США клиенту, который просит выставить счет за услуги.

- 30 января 2019 г. закупает расходные материалы на счету на сумму 500 долларов США, оплата должна быть произведена в течение трех месяцев.

Сделка 1: 3 января 2019 года выпускает обыкновенные акции на сумму 20 000 долларов США за наличные.

Анализ:

- Это транзакция, которую необходимо зарегистрировать, поскольку Printing Plus получила деньги и акционеры вложили средства в фирму.

- Printing Plus теперь имеет больше денег. Денежные средства – это актив, который в данном случае увеличивается. Денежные средства увеличиваются по дебету.

- Когда компания выпускает акции, акционеры покупают обыкновенные акции, в результате чего количество обыкновенных акций выше, чем до выпуска.Счет обыкновенных акций увеличивается и влияет на капитал. Глядя на расширенное уравнение бухгалтерского учета, мы видим, что обыкновенные акции увеличиваются с точки зрения кредита.

Влияние на финансовую отчетность: Оба этих счета являются балансовыми. Вы увидите, что общие активы увеличатся, и общий акционерный капитал также увеличится на 20 000 долларов. Если обе суммы увеличатся на 20 000 долларов, уравнение бухгалтерского учета и, следовательно, наш баланс будут сбалансированы.Эта операция не повлияла на отчет о прибылях и убытках, поскольку не было зарегистрировано ни доходов, ни расходов.

Транзакция 2: 5 января 2019 г. приобретает оборудование на счету на сумму 3500 долларов США, оплата должна быть произведена в течение месяца.

приобретает оборудование на счету на сумму 3500 долларов США, оплата должна быть произведена в течение месяца.

Анализ:

- В данном случае оборудование – это актив, который увеличивается. Он увеличивается, потому что в Printing Plus теперь больше оборудования, чем было раньше. Увеличение активов по дебету; следовательно, на счете «Оборудования» будет отображаться дебет в размере 3 500 долларов США.

- Компания оплатила оборудование не сразу. Линн попросила прислать счет на оплату в будущем. Это создает ответственность для Printing Plus, которая должна поставщику денег за оборудование. Счета к оплате используется для признания этого обязательства. Эта ответственность увеличивается, поскольку теперь компания должна деньги поставщику. Пассивный счет увеличивается в кредит; следовательно, кредиторская задолженность увеличится в размере 3500 долларов США.

Влияние на финансовую отчетность: Поскольку оба счета в записи являются балансовыми счетами, вы не увидите никакого влияния на отчет о прибылях и убытках.

Транзакция 3: 9 января 2019 г. получает аванс в размере 4000 долларов США от клиента за услуги, которые еще не оказаны.

Анализ:

- Денежные средства были получены, увеличив денежный счет. Денежные средства – это актив, который увеличивается на дебетовой стороне.

- Printing Plus еще не предоставила услугу, а это означает, что она не может признать выручку полученной. Компания несет ответственность перед клиентом до тех пор, пока она не предоставит услугу. Счет незаработанной выручки будет использоваться для признания этого обязательства.Это обязательство, которого у компании не было раньше, что привело к увеличению этого счета. Увеличение обязательств по кредиту; таким образом, незаработанная выручка признает 4 000 долларов в качестве кредита.

Влияние на финансовую отчетность: Поскольку оба счета в записи являются балансовыми счетами, вы не увидите никакого влияния на отчет о прибылях и убытках.

Транзакция 4: 10 января 2019 г. предоставляет услуги на сумму 5 500 долларов США клиенту, который просит выставить счет за услуги.

Анализ:

- Компания предоставила услугу клиенту; следовательно, компания может признать выручку заработанной (принцип признания выручки), что увеличивает выручку. Доход от услуг – это счет доходов, влияющий на капитал. Доходы счетов увеличиваются в кредит; таким образом, выручка от услуг по кредиту увеличится на 5 500 долларов.

- Заказчик не сразу оплатил услуги и должен оплатить Printing Plus. Эти деньги будут получены в будущем, увеличивая дебиторскую задолженность.Дебиторская задолженность – это активный счет. Счета активов увеличиваются на дебетовой стороне. Таким образом, дебиторская задолженность увеличится на 5 500 долларов по дебету.

Влияние на финансовую отчетность: У вас есть выручка в размере 5 500 долларов США. Выручка указывается в вашем отчете о доходах. Чем больше у вас выручка, тем больше у вас будет чистая прибыль (заработок). Чем больше у вас заработка, тем больше у вас останется нераспределенной прибыли. Нераспределенная прибыль – это счет акционерного капитала, поэтому общий капитал увеличится на 5 500 долларов.Дебиторская задолженность растет, поэтому общие активы увеличиваются на 5 500 долларов. Уравнение бухгалтерского учета и, следовательно, баланс остаются в балансе.

Выручка указывается в вашем отчете о доходах. Чем больше у вас выручка, тем больше у вас будет чистая прибыль (заработок). Чем больше у вас заработка, тем больше у вас останется нераспределенной прибыли. Нераспределенная прибыль – это счет акционерного капитала, поэтому общий капитал увеличится на 5 500 долларов.Дебиторская задолженность растет, поэтому общие активы увеличиваются на 5 500 долларов. Уравнение бухгалтерского учета и, следовательно, баланс остаются в балансе.

Транзакция 5: 12 января 2019 г. оплачивает счет за коммунальные услуги на сумму 300 долларов наличными.

Анализ:

- Наличные деньги использовались для оплаты счетов за коммунальные услуги, а это означает, что наличные деньги уменьшаются. Денежные средства – это актив, который уменьшается с точки зрения кредита.

- Оплата счета за коммунальные услуги создает расходы для компании.

Коммунальные расходы увеличиваются, и это происходит на дебетовой стороне уравнения бухгалтерского учета.

Коммунальные расходы увеличиваются, и это происходит на дебетовой стороне уравнения бухгалтерского учета.

Влияние на финансовую отчетность: У вас возникли расходы в размере 300 долларов. Расходы указаны в вашем отчете о доходах. Увеличение расходов приводит к снижению чистой прибыли (прибыли). Чем меньше у вас заработка, тем меньше будет нераспределенная прибыль. Нераспределенная прибыль – это счет акционерного капитала, поэтому общий капитал уменьшится на 300 долларов. Денежные средства уменьшаются, поэтому общие активы уменьшатся на 300 долларов, что повлияет на баланс.

Транзакция 6: 14 января 2019 г. распределил акционерам дивиденды в размере 100 долларов США.

Анализ:

- Денежные средства использовались для выплаты дивидендов, что означает уменьшение денежных средств. Денежные средства – это актив, который уменьшается с точки зрения кредита.

- Произошло распределение дивидендов, что увеличивает счет дивидендов. Дивиденды являются частью собственного капитала и учитываются по дебету. Эта дебетовая проводка снижает собственный капитал.

Влияние на финансовую отчетность: У вас есть дивиденды в размере 100 долларов. Увеличение дивидендов приводит к уменьшению собственного капитала (нераспределенной прибыли). Денежные средства уменьшаются, поэтому общие активы уменьшатся на 100 долларов, что повлияет на баланс.

Транзакция 7: 17 января 2019 г. получает от клиента 2 800 долл. США наличными за оказанные услуги.

Анализ:

- Клиент использовал наличные в качестве способа оплаты, увеличив таким образом сумму на денежном счете.Денежные средства – это актив, который увеличивается, и это происходит на дебетовой стороне.

- Printing Plus предоставила услуги, что означает, что компания может признавать выручку как полученную в счете доходов от услуг.

Доход от услуг увеличивает капитал; следовательно, доход от услуг увеличивается с кредитной стороны.

Доход от услуг увеличивает капитал; следовательно, доход от услуг увеличивается с кредитной стороны.

Влияние на финансовую отчетность: Выручка отражается в отчете о прибылях и убытках. Увеличение доходов увеличит чистую прибыль (прибыль), тем самым увеличивая нераспределенную прибыль.Нераспределенная прибыль – это счет акционерного капитала, поэтому общий капитал увеличится на 2 800 долларов. Денежные средства увеличиваются, что увеличивает общую сумму активов на балансе.

Операция 8: 18 января 2019 г., полностью оплачено наличными средствами за приобретение оборудования 5 января.

Анализ:

- Денежные средства уменьшаются, потому что они были использованы для оплаты непогашенного обязательства, созданного 5 января. Денежные средства являются активом и будут уменьшаться в кредитном отношении.

- Счета к оплате признала обязательства компании перед поставщиком по оплате оборудования.

Поскольку теперь компания выплачивает задолженность, это уменьшит кредиторскую задолженность. Снижение обязательств по дебету; следовательно, кредиторская задолженность уменьшится на дебетовой стороне на 3 500 долларов.

Поскольку теперь компания выплачивает задолженность, это уменьшит кредиторскую задолженность. Снижение обязательств по дебету; следовательно, кредиторская задолженность уменьшится на дебетовой стороне на 3 500 долларов.

Влияние на финансовую отчетность: Поскольку оба счета в записи являются балансовыми счетами, вы не увидите никакого влияния на отчет о прибылях и убытках.

Операция 9: 20 января 2019 г. выплатила сотрудникам 3 600 долларов США в счет заработной платы.

Анализ:

- Денежные средства использовались для выплаты заработной платы, что уменьшает денежный счет. Денежные средства – это актив, который уменьшается с точки зрения кредита.

- Заработная плата – это расходы компании на работу сотрудников. Это увеличит расходы на заработную плату, что повлияет на справедливость. Увеличение расходов по дебету; таким образом, расходы на заработную плату увеличатся по дебету.

Влияние на финансовую отчетность: У вас возникли расходы в размере 3600 долларов.Расходы отражаются в отчете о прибылях и убытках. Увеличение расходов приводит к снижению чистой прибыли (прибыли). Чем меньше у вас заработка, тем меньше будет нераспределенная прибыль. Нераспределенная прибыль – это счет капитала акционеров, поэтому общий капитал уменьшится на 3600 долларов. Денежные средства уменьшаются, поэтому общие активы уменьшатся на 3600 долларов, что повлияет на баланс.

Транзакция 10: 23 января 2019 г. получен платеж в полном объеме от клиента по транзакции 10 января.

Анализ:

- Денежные средства были получены, увеличив денежный счет. Денежные средства – это актив, а активы увеличиваются на дебетовой стороне.

- Дебиторская задолженность первоначально использовалась для признания будущего платежа клиента; теперь, когда клиент оплатил полностью, дебиторская задолженность уменьшится.

Дебиторская задолженность – это актив, и активы уменьшаются в кредит.

Дебиторская задолженность – это актив, и активы уменьшаются в кредит.

Влияние на финансовую отчетность: В этой транзакции произошло увеличение одного актива (Денежные средства) и уменьшение другого актива (Дебиторская задолженность).Это означает, что общие активы изменятся на 0 долларов, потому что увеличение и уменьшение активов на одну и ту же сумму компенсируют друг друга. Нет никаких изменений в обязательствах или акционерном капитале, поэтому уравнение все еще сбалансировано. Поскольку это не влияет на доходы или расходы, это не влияет на отчет о прибылях и убытках.

Транзакция 11: 27 января 2019 г. предоставляет услуги на сумму 1200 долларов США клиенту, который просит выставить счет за услуги.

Анализ:

- Заказчик не оплачивает услуги сразу, но ожидается, что он заплатит в будущем.Это создает дебиторскую задолженность для Printing Plus.

Клиент должен деньги, что увеличивает дебиторскую задолженность. Дебиторская задолженность – это актив, и активы увеличиваются на дебетовой стороне.

Клиент должен деньги, что увеличивает дебиторскую задолженность. Дебиторская задолженность – это актив, и активы увеличиваются на дебетовой стороне. - Printing Plus предоставила услугу, получив таким образом доход. Доходы от услуг увеличатся с точки зрения кредита.

Влияние на финансовую отчетность: Выручка отражается в отчете о прибылях и убытках. Увеличение доходов увеличит чистую прибыль (прибыль), тем самым увеличивая нераспределенную прибыль.Нераспределенная прибыль – это счет акционерного капитала, поэтому общий капитал увеличится на 1200 долларов. Денежные средства увеличиваются, что увеличивает общую сумму активов на балансе.

Транзакция 12: 30 января 2019 г. покупает расходные материалы на счету на сумму 500 долларов США, платеж должен быть произведен в течение трех месяцев.

Анализ:

- Компания приобрела расходные материалы, которые до момента использования являются активами предприятия.

Поставки увеличиваются, потому что у компании больше запасов, чем было раньше.Поставки – это актив, который увеличивается на дебетовой стороне.

Поставки увеличиваются, потому что у компании больше запасов, чем было раньше.Поставки – это актив, который увеличивается на дебетовой стороне. - Printing Plus не оплатила расходные материалы сразу и попросила выставить счет за расходные материалы, подлежащий оплате позднее. Это создает для компании обязательство «Счета к оплате». Это обязательство увеличивает кредиторскую задолженность; таким образом, кредиторская задолженность увеличивается с точки зрения кредита.

Влияние на финансовую отчетность: Увеличение обязательств и активов. Оба этих счета влияют на баланс, но не на отчет о прибылях и убытках.

Полный журнал для этих операций выглядит следующим образом:

Теперь мы рассмотрим следующий шаг в бухгалтерском цикле, шаг 3: размещение информации журнала в бухгалтерской книге.

Постоянное приложение

Colfax Market

Colfax Market – это небольшой продуктовый магазин на углу, в котором продаются различные основные продукты, такие как мясо, молоко, яйца, хлеб и т. Д. Как небольшой продуктовый магазин, Colfax не предлагает того разнообразия продуктов, которое можно найти в более крупном супермаркете или сети.Однако записи журнала записываются аналогичным образом.

Д. Как небольшой продуктовый магазин, Colfax не предлагает того разнообразия продуктов, которое можно найти в более крупном супермаркете или сети.Однако записи журнала записываются аналогичным образом.

Продуктовые магазины любого размера должны закупать продукты и отслеживать товарные запасы. Хотя количество записей может отличаться, процесс записи – нет. Например, Colfax может покупать продукты питания одним большим количеством в начале каждого месяца с оплатой до конца месяца. Следовательно, он может иметь только несколько записей в журнале учета кредиторской задолженности и запасов каждый месяц. Более крупные продуктовые сети могут иметь несколько поставок в неделю и несколько записей о покупках у разных поставщиков в своей кредиторской задолженности еженедельно.

Это сходство распространяется и на других розничных продавцов, от магазинов одежды до спортивных товаров и оборудования. Независимо от размера компании и продукта, который компания продает, основные бухгалтерские записи остаются неизменными.

Проводка в Главной книге

Напомним, что главная книга – это запись каждого счета и его баланса. Просмотр записей журнала по отдельности может быть утомительным и трудоемким. Главная книга полезна тем, что компания может легко извлекать информацию о счетах и балансе.Вот небольшой раздел главной книги.

Вы можете увидеть вверху имя счета «Cash», а также присвоенный ему номер «101». Помните, что все учетные записи активов будут начинаться с номера 1. Включена дата каждой транзакции, связанной с этой учетной записью, возможное описание транзакции и ссылочный номер, если таковой имеется. Есть столбцы дебета и кредита, в которых хранятся финансовые показатели для каждой транзакции, и столбец баланса, в котором сохраняется текущая сумма баланса на счете после каждой транзакции.

Давайте посмотрим на одну из записей журнала Printing Plus и заполним соответствующие бухгалтерские книги.

Как видите, есть один счет главной книги для наличных денег, а другой – для обыкновенных акций. Денежные средства помечены номером счета 101, потому что это тип счета актива. Дата 3 января 2019 г. указана в крайнем левом столбце, а описание транзакции следует в следующем столбце. Денежные средства имели дебет в размере 20 000 долларов в записи журнала, поэтому 20 000 долларов переносятся в главную бухгалтерскую книгу в столбце «Дебет».Баланс на этом счете в настоящее время составляет 20 000 долларов США, потому что никакие другие транзакции еще не повлияли на этот счет.

Денежные средства помечены номером счета 101, потому что это тип счета актива. Дата 3 января 2019 г. указана в крайнем левом столбце, а описание транзакции следует в следующем столбце. Денежные средства имели дебет в размере 20 000 долларов в записи журнала, поэтому 20 000 долларов переносятся в главную бухгалтерскую книгу в столбце «Дебет».Баланс на этом счете в настоящее время составляет 20 000 долларов США, потому что никакие другие транзакции еще не повлияли на этот счет.

имеют ту же дату и описание. В записи журнала для обыкновенных акций был кредит в размере 20 000 долларов, и эта информация переносится на счет главной книги в столбце кредита. Баланс на тот момент в бухгалтерской книге обыкновенных акций составляет 20 000 долларов.

Еще один ключевой элемент для понимания главной книги и третьего шага в бухгалтерском цикле – это расчет остатков на счетах главной книги.

Ссылка на обучение

Рекомендуется ознакомиться с типом информации, которую компании отчитываются каждый год. Прочтите годовой отчет Best Buy за 2017 год, чтобы узнать больше о Best Buy . Обратите внимание на баланс компании на странице 53 отчета и отчет о прибылях и убытках на странице 54. Эти отчеты содержат гораздо больше информации, чем финансовые отчеты, которые мы вам показали; однако, если вы их прочитаете, вы можете заметить некоторые знакомые предметы.

Прочтите годовой отчет Best Buy за 2017 год, чтобы узнать больше о Best Buy . Обратите внимание на баланс компании на странице 53 отчета и отчет о прибылях и убытках на странице 54. Эти отчеты содержат гораздо больше информации, чем финансовые отчеты, которые мы вам показали; однако, если вы их прочитаете, вы можете заметить некоторые знакомые предметы.

Расчет остатков на счетах

При расчете остатков на счетах главной книги необходимо учитывать, какая часть счета увеличивается, а какая – уменьшается. Чтобы найти баланс счета, вы должны найти разницу между суммой всех цифр на той стороне, которая увеличивается, и суммой всех цифр на стороне, которая уменьшается.

Например, кассовый счет является активом. Из уравнения бухгалтерского учета мы знаем, что активы увеличиваются на дебетовой стороне и уменьшаются на кредитной стороне.Если бы на денежном счете были дебет в 5000 долларов и кредит в 3000 долларов, мы бы нашли разницу между ними, которая составила бы 2000 долларов (5000 – 3000).

Другой пример – пассивный счет, такой как Счета к оплате, который увеличивается на стороне кредита и уменьшается на стороне дебета. Если бы были кредит на 4000 долларов и дебет на 2500 долларов, разница между ними составила бы 1500 долларов.Кредит является большей из двух сторон (4000 долларов на стороне кредита, а не 2500 долларов на дебетовой стороне), поэтому на счете кредиторской задолженности кредитовое сальдо составляет 1500 долларов США.

Ниже приведены выбранные записи журнала из Printing Plus, которые влияют на счет Cash. Мы будем использовать счет кассовой книги для расчета остатков на счетах.

Счет главной книги для денежных средств будет выглядеть следующим образом:

В последнем столбце счета кассовой книги отображается текущее сальдо.Это показывает, где находится счет после каждой транзакции, а также окончательный баланс на счете. Как мы узнаем, с какой стороны, дебетовой или кредитной, вводить каждый из этих балансов? Давайте рассмотрим главную книгу наличных денег.

Как мы узнаем, с какой стороны, дебетовой или кредитной, вводить каждый из этих балансов? Давайте рассмотрим главную книгу наличных денег.

3 января на денежном счете было дебетовое сальдо в размере 20 000 долларов. 9 января был включен дебет в размере 4000 долларов. Поскольку оба являются дебетовыми, они будут добавлены вместе, чтобы получить баланс в размере 24 000 долларов США (как показано в столбце баланса в строке от 9 января).12 января на счет кассовой книги был зачислен кредит в размере 300 долларов. Поскольку эта цифра является кредитной, эти 300 долларов вычитаются из предыдущего баланса в 24 000 долларов, чтобы получить новый баланс в 23 700 долларов. Тот же процесс выполняется для остальных записей в бухгалтерской книге и их остатков. Окончательный баланс на счете составляет 24 800 долларов США.

Проверка правильности окончательного значения баланса; можно просмотреть цифры в столбцах дебета и кредита. В столбце дебета для этого денежного счета мы видим, что общая сумма составляет 32 300 долларов (20 000 + 4 000 + 2 800 + 5 500). Кредитная колонка составляет 7500 долларов (300 + 100 + 3500 + 3600). Разница между общей суммой по дебету и кредиту составляет 24 800 долларов (32 300 – 7 500). Остаток на этом денежном счете представляет собой дебет в размере 24 800 долларов США. Наличие дебетового баланса на денежном счете является нормальным балансом для этого счета.

Кредитная колонка составляет 7500 долларов (300 + 100 + 3500 + 3600). Разница между общей суммой по дебету и кредиту составляет 24 800 долларов (32 300 – 7 500). Остаток на этом денежном счете представляет собой дебет в размере 24 800 долларов США. Наличие дебетового баланса на денежном счете является нормальным балансом для этого счета.

Проводка по Т-счетам

Третий шаг в бухгалтерском цикле – разноска информации журнала в регистр. Для этого мы можем использовать формат Т-счета. Компания будет брать информацию из своего журнала и размещать в этой главной книге.Разноска – это процесс переноса данных из журнала в главную книгу. Важно понимать, что Т-счета используются только в иллюстративных целях в учебниках, аудиториях или деловых обсуждениях. Это не официальные формы бухгалтерского учета. Компании будут использовать бухгалтерские книги для своих официальных бухгалтерских книг, а не Т-счета.

Давайте посмотрим на записи журнала для Printing Plus и опубликуем каждую из этих записей в соответствующих T-счетах.

Ниже приведены записи журнала, сделанные ранее для Printing Plus.

Сделка 1: 3 января 2019 г. выпускает обыкновенные акции на сумму 20000 долларов США за наличные.

В записи журнала дебет наличных составляет 20 000 долларов. Это разносится на кассовый Т-счет на дебетовой стороне (слева). Кредитовый баланс обыкновенных акций составляет 20 000 долларов США. Это разносится на Т-счет обыкновенных акций по кредиту (правая сторона).

Транзакция 2: 5 января 2019 г. приобретает оборудование на счету на сумму 3500 долларов США, оплата должна быть произведена в течение месяца.

В записи журнала дебет «Оборудование» составляет 3500 долларов. Он проводится на Т-счет оборудования на дебетовой стороне. Счета к оплате имеет кредитовый баланс в размере 3500 долларов США. Это разносится на Т-счет кредиторской задолженности на стороне кредита.

Транзакция 3: 9 января 2019 г. получает аванс в размере 4000 долларов США от клиента за услуги, которые еще не оказаны.

получает аванс в размере 4000 долларов США от клиента за услуги, которые еще не оказаны.

В записи журнала дебет наличных составляет 4000 долларов. Это разносится на кассовый Т-счет на дебетовой стороне.Вы заметите, что транзакция от 3 января уже указана в этом T-счете. Следующая сумма транзакции в размере 4000 долларов добавляется непосредственно под 20 000 долларов на дебетовой стороне. Остаток незаработанной выручки составляет 4000 долларов США. Он проводится на Т-счет незаработанной выручки на стороне кредита.

Транзакция 4: 10 января 2019 г. предоставляет услуги на сумму 5 500 долларов США клиенту, который просит выставить счет за услуги.

В записи журнала дебиторская задолженность имеет дебет в размере 5 500 долларов.Он проводится на Т-счет Дебиторской задолженности на стороне дебета. Кредитовый баланс Service Revenue составляет 5 500 долларов США. Он проводится на Т-счет доходов от услуг на стороне кредита.

Транзакция 5: 12 января 2019 г. оплачивает счет за коммунальные услуги на сумму 300 долларов наличными.

оплачивает счет за коммунальные услуги на сумму 300 долларов наличными.

В записи журнала дебетовый баланс «Коммунальные расходы» составляет 300 долларов. Он проводится на Т-счет коммунальных расходов на дебетовой стороне. Cash имеет кредит в 300 долларов. Это проводится на денежный Т-счет по кредиту.Вы заметите, что транзакции с 3 по 9 января уже указаны в этом T-счете. Следующая сумма транзакции в размере 300 долларов добавляется в кредит.

Транзакция 6: 14 января 2019 г. распределил акционерам дивиденды в размере 100 долларов США.

В записи журнала дивиденды имеют дебетовое сальдо 100 долларов. Это проводится на Т-счет Дивидендов на дебетовой стороне. У Cash есть кредит в размере 100 долларов. Это проводится на денежный Т-счет по кредиту.Вы заметите, что транзакции с 3 января, 9 января и 12 января уже перечислены в этом T-счете. Следующая сумма транзакции в размере 100 долларов добавляется непосредственно под записью от 12 января по кредитной стороне.

Транзакция 7: 17 января 2019 г. получает от клиента 2 800 долл. США наличными за оказанные услуги.

В записи журнала дебет наличных составляет 2 800 долларов. Это разносится на кассовый Т-счет на дебетовой стороне. Вы заметите, что транзакции с 3 января, 9 января, 12 января и 14 января уже перечислены в этом T-счете.Следующая сумма транзакции в размере 2800 долларов добавляется непосредственно под записью от 9 января на дебетовой стороне. Кредитовый баланс Service Revenue составляет 2 800 долларов США. У него также есть баланс уже с 10 января. Новая запись записана под записью 10 января и размещена на Т-счете доходов от услуг на стороне кредита.

Операция 8: 18 января 2019 г., полностью оплачено наличными средствами за приобретение оборудования 5 января.

По этой транзакции у Cash есть кредит в размере 3500 долларов.Это разносится на денежный Т-счет на стороне кредита под транзакцией 14 января. Счета к оплате имеет дебет в размере 3 500 долларов США (полная оплата за покупку 5 января). Вы заметили, что в Счетах к оплате уже есть кредит, и новая запись помещается прямо напротив записи от 5 января.

Счета к оплате имеет дебет в размере 3 500 долларов США (полная оплата за покупку 5 января). Вы заметили, что в Счетах к оплате уже есть кредит, и новая запись помещается прямо напротив записи от 5 января.

Операция 9: 20 января 2019 г. выплатила сотрудникам 3 600 долларов США в счет заработной платы.

По этой транзакции у Cash есть кредит в размере 3600 долларов. Это разносится на денежный Т-счет на стороне кредита под транзакцией 18 января.Расходы на заработную плату имеют дебет в размере 3600 долларов. Он помещается на дебетовую сторону Т-счета расходов на заработную плату.

Транзакция 10: 23 января 2019 г. получен платеж в полном объеме от клиента по транзакции 10 января.

По этой транзакции Cash имеет дебет в размере 5 500 долларов США. Это разносится на кассовый Т-счет на дебетовой стороне под транзакцией 17 января. Дебиторская задолженность имеет кредит в размере 5 500 долларов США (с транзакции 10 января). Запись размещается на стороне кредита Т-счета дебиторской задолженности напротив записи от 10 января.

Запись размещается на стороне кредита Т-счета дебиторской задолженности напротив записи от 10 января.

Транзакция 11: 27 января 2019 г. предоставляет услуги на сумму 1200 долларов США клиенту, который просит выставить счет за услуги.

По этой транзакции дебиторская задолженность имеет дебет в размере 1200 долларов. Запись размещается на дебетовой стороне Т-счета дебиторской задолженности под записью от 10 января. Выручка от услуг имеет кредит в размере 1200 долларов США. Запись помещается на кредитную сторону Т-счета доходов от услуг под записью от 17 января.

Транзакция 12: 30 января 2019 г. покупает расходные материалы на счету на сумму 500 долларов США, платеж должен быть произведен в течение трех месяцев.

По этой транзакции Поставки имеют дебет в размере 500 долларов. Это будет происходить на дебетовой стороне Т-счета Поставок. Счета к оплате имеет кредит в размере 500 долларов США. Вы заметили, что в Счетах к оплате уже есть цифры, и новая запись помещена непосредственно под записью от 5 января.

Вы заметили, что в Счетах к оплате уже есть цифры, и новая запись помещена непосредственно под записью от 5 января.

Сводка по Т-счетам

После того, как все записи журнала были разнесены на Т-счета, мы можем проверить, чтобы уравнение бухгалтерского учета оставалось сбалансированным. Сводная информация о T-счетах для Printing Plus представлена на рисунке 3.10.

Рисунок 3.10 Сводка T-счетов для Printing Plus. (авторство: Copyright Rice University, OpenStax, под лицензией CC BY-NC-SA 4.0)

Сумма на стороне активов уравнения бухгалтерского учета равна 30 000 долларов, полученная путем сложения окончательных остатков на каждом счете активов (24 800 + 1,200 + 500 + 3,500). Чтобы найти общую сумму пассивов и капитала в уравнении, нам нужно найти разницу между дебетами и кредитами. Кредиты по обязательствам и собственному капиталу в уравнении составляют 34 000 долларов (500 + 4 000 + 20 000 + 9 500).Дебет по пассивам и собственному капиталу в уравнении составляет 4000 долларов (100 + 3600 + 300). Разница в 34000 долларов – 4000 = 30000 долларов. Таким образом, уравнение остается сбалансированным: 30 000 долларов на стороне активов и 30 000 долларов на стороне обязательств и собственного капитала. Теперь, когда у нас есть информация о Т-счете и мы убедились, что уравнение бухгалтерского учета остается сбалансированным, мы можем создать нескорректированный пробный баланс.

Разница в 34000 долларов – 4000 = 30000 долларов. Таким образом, уравнение остается сбалансированным: 30 000 долларов на стороне активов и 30 000 долларов на стороне обязательств и собственного капитала. Теперь, когда у нас есть информация о Т-счете и мы убедились, что уравнение бухгалтерского учета остается сбалансированным, мы можем создать нескорректированный пробный баланс.

Ваша очередь

Журналирование транзакций

В последние несколько дней апреля у вас есть следующие транзакции.

| 25 апреля | Вы заезжаете на заправку своего дяди, чтобы заправить оба газовых баллона для своей компании Watson’s Landscaping. Ваш дядя добавляет на ваш счет 28 долларов. |

| 26 апреля | Вы регистрируете доход за еще одну неделю от газонов, скошенных за последнюю неделю. Вы заработали 1200 долларов. Вы получили денежные средства в размере 75% от вашего дохода. Вы заработали 1200 долларов. Вы получили денежные средства в размере 75% от вашего дохода. |

| 27 апреля | Вы платите местной газете 35 долларов за размещение рекламы в газете на этой неделе. |

| 29 апреля | Вы вносите платеж в размере 25 долларов США на счет. |

Таблица 3.3

- Подготовьте необходимые записи журнала для этих четырех транзакций.

- Объясните, почему вы дебетовали и кредитовали счета, которые вы сделали.

- Каким будет новый баланс каждого счета, используемого в этих записях?

Решение

25 апреля

- Вы понесли дополнительные расходы на газ. Это означает, что у вас увеличился общий объем расходов на газ за апрель.

Расходы растут за счет дебетовых проводок. Таким образом, вы будете списывать расходы на газ.

Расходы растут за счет дебетовых проводок. Таким образом, вы будете списывать расходы на газ. - Вы купили газ в счет. Это увеличит ваши обязательства. Обязательства увеличиваются с поступлениями в кредит. Кредитовать кредиторскую задолженность для увеличения суммы на счете.

26 апреля

- Вы получили больше денег от клиентов, поэтому хотите, чтобы общая сумма денег увеличилась. Денежные средства – это актив, и активы увеличиваются с дебетовыми записями, поэтому дебетуйте наличными.

- У вас также есть больше денег, которые ваши клиенты должны вам.Вы оказали услуги, ваши клиенты должны вам деньги, и вы получите деньги в будущем. Дебиторская дебиторская задолженность по мере того, как счета активов увеличиваются с дебетом.

- Вы косили газон и получили больше дохода. Вы хотите, чтобы общая сумма вашего дохода увеличилась, чтобы отразить этот дополнительный доход. Счета доходов увеличиваются с кредитными записями, поэтому кредитуйте доходы от стрижки газонов.

27 апреля

- Реклама – это расходы на ведение бизнеса.Вы понесли больше расходов, поэтому хотите увеличить счет расходов. Расходы на счетах увеличиваются за счет дебетовых проводок. Дебетируйте расходы на рекламу.

- Вы заплатили за рекламу наличными. У вас меньше наличных, поэтому пополните денежный счет. Денежные средства – это актив, и сумма активов уменьшается с кредитами.

29 апреля

- Вы заплатили «в счет». Помните, что «на счету» означает, что услуга была оказана или товар был получен без оплаты. Клиент попросил выставить счет.Вы были заказчиком в этом случае. В начале месяца вы совершили покупку газа на счету, и в то время вы увеличили кредиторскую задолженность, чтобы показать, что у вас есть обязательство выплатить эту сумму когда-нибудь в будущем. Теперь вы оплачиваете часть своей задолженности на этом счете. Поскольку вы заплатили эти деньги, у вас теперь меньше обязательств, поэтому вы хотите, чтобы счет обязательств, кредиторская задолженность уменьшились на уплаченную сумму. Счета пассива уменьшаются с дебетовыми проводками.

- Вы заплатили, что означает, что вы дали наличные (или выписали чек, или осуществили электронный перевод), поэтому у вас осталось меньше наличных.Чтобы уменьшить общую сумму денежных средств, кредитуйте счет, потому что счета активов уменьшаются за счет записи кредитовых проводок.

Думай через

Подарочные карты

Подарочные карты стали важной темой для менеджеров любой компании. Понимание того, кто, почему и когда покупает подарочные карты, может иметь важное значение при планировании бизнеса. Кроме того, знание того, когда и как определить, что подарочная карта вряд ли будет погашена, повлияет как на баланс компании (в разделе обязательств), так и на отчет о прибылях и убытках (в разделе доходов).

Согласно отчету Национальной федерации розничной торговли о праздничных покупках за 2017 год, подарочные карты являются наиболее востребованными подарками одиннадцатый год подряд: 61% опрошенных заявили, что они находятся на вершине своих списков желаний. CEB TowerGroup прогнозирует, что общий объем подарочных карт к 2018 году достигнет 160 миллиардов долларов.

Как все эти продажи подарочных карт влияют на одну из любимых американских компаний по производству спешиэлти кофе, Starbucks ?

В 2014 году каждый седьмой взрослый получил подарочную карту Starbucks .Только в канун Рождества было продано подарочных карт на 2,5 миллиона долларов. Это скорость 1700 карт в минуту.

Следующее обсуждение подарочных карт взято из годового отчета Starbucks за 2016 год:

Когда сумма загружается на карту с сохраненной стоимостью, мы признаем соответствующее обязательство в отношении полной суммы, загруженной на карту, которая регистрируется в составе обязательств по карте с сохраненной стоимостью в наших консолидированных балансах. Когда карта с сохраненной стоимостью погашается в магазине компании или в Интернете, мы признаем выручку за счет уменьшения обязательств по карте с сохраненной стоимостью.Когда карта с сохраненной стоимостью погашается в лицензированном магазине, мы уменьшаем соответствующие обязательства по карте с сохраненной стоимостью и наличные деньги, которые возмещаются лицензиату. На наших картах с сохраненной стоимостью нет сроков истечения срока действия, и на большинстве рынков мы не взимаем плату за обслуживание, которая приводит к уменьшению остатков на балансе клиентов. Несмотря на то, что мы продолжим учитывать все карты с сохраненной стоимостью, представленные к оплате, руководство может определить вероятность погашения, исходя из исторического опыта, которая считается маловероятной для определенных карт из-за длительных периодов бездействия.В этих обстоятельствах непогашенный остаток на карте может быть признан доходом от поломки. В 2016, 2015 и 2014 финансовых годах мы признали прибыль от поломок в размере 60,5 млн долларов США, 39,3 млн долларов США и 38,3 млн долларов США соответственно.

По состоянию на 1 октября 2017 года у Starbucks было в общей сложности 1 288 500 000 долларов США по карточным обязательствам с сохраненной стоимостью.

Все, что вам нужно знать о кредиторской задолженности

Что такое кредиторская задолженность?

Запись о кредиторской задолженности указывает на обязательство компании выплатить долги своим поставщикам или кредиторам в течение определенного периода, чтобы избежать дефолта.

Ваш бухгалтерский баланс изобилует важными строками и подкатегориями. Возможно, ни один из них не имеет такого веса, как раздел «Счета к оплате».

Это место, где вы будете отслеживать все деньги, которые вы должны поставщикам и поставщикам, которые поддерживают работу вашей организации.

Если вы новый владелец бизнеса, вас легко перегрузить из-за этих цифр и обязанностей. Тем не менее, важно внимательно следить за этими расходами, чтобы вы знали истинное состояние вашей прибыли.

Чувствуете замешательство? Мы здесь, чтобы помочь. Читайте дальше, чтобы узнать все, что нужно знать о цикле кредиторской задолженности и о том, как вы можете справиться с ним сегодня.

Почему важны счета к оплате?

Кредиторская задолженность – это, по сути, краткосрочные долговые расписки вашего бизнеса другому бизнесу или юридическому лицу. При регистрации счет кредиторской задолженности кредитуется при получении счета или счетов-фактур, а когда он оплачивается, кредиторская задолженность дебетуется.

Записи о кредиторской задолженности появляются под текущими обязательствами в балансе, где любой, кто смотрит на баланс, может увидеть общую сумму, которую бизнес должен своим поставщикам и краткосрочным кредиторам.

Существуют различия в типах долга компании. Кредиторская задолженность – это вид краткосрочной задолженности наряду с такими расходами, как налоги на прибыль, краткосрочные ссуды и расходы на заработную плату. С другой стороны, долгосрочные долги включают такие вещи, как пенсионные пособия, арендные платежи и другие долги, которые погашаются в течение более длительного периода времени. Термин «торговая кредиторская задолженность» часто используется как синоним кредиторской задолженности, но между ними есть небольшие различия.

- Кредиторская задолженность включает все краткосрочные долги и / или обязательства.

- Торговая кредиторская задолженность представляет собой деньги, которые компания должна поставщикам за товары, относящиеся к товарно-материальным запасам.

Некоторые методы бухгалтерского учета относят оба этих типа к категории кредиторской задолженности. Кредиторская задолженность по сути противоположна дебиторской. Это деньги, которые бизнес должен своим поставщикам, а дебиторская задолженность – это деньги, которые другие должны компании. Таким образом, если одна компания перечисляет счет как кредиторскую задолженность, другая компания относит тот же счет к дебиторской задолженности.

Понимание тенденций AP

При просмотре баланса или главной книги замечаете ли вы, что раздел AP со временем растет, а не уменьшается? Если это так, это означает, что ваша компания покупает все больше и больше товаров или услуг в кредит. Другими словами, вы предпочитаете не платить наличными или предпринимать шаги, необходимые для выплаты этих долгов.

С другой стороны, если вы видите, что ваш номер AP теперь ниже, чем был раньше, это означает обратное.Вместо того, чтобы тратить не по средствам, вы платите кредиторам быстрее, чем покупаете у них.

Понимание того, где вы находитесь в этом маятнике, имеет решающее значение для правильного управления денежными потоками вашей компании.

Взаимосвязь между денежным потоком и AP

Многие бухгалтеры используют косвенный метод для подготовки отчета о движении денежных средств. Если это относится к вам, ваши обновления AP появятся в верхнем разделе вашего баланса под заголовком «Денежный поток от операционной деятельности».Здесь вы можете найти увеличение или уменьшение вашего чистого AP с момента последнего отслеживания этих чисел в течение предыдущего периода.

Всегда лучше оплачивать счета поставщика вовремя, как только они приходят. Тем не менее, бизнес-менеджеры нередко просматривают данные своих точек доступа и соответственно манипулируют своими денежными потоками для достижения конкретных целей.

Предположим, например, что ваша компания собирается развернуть новый крупный проект, и вам нужно, чтобы ваши денежные резервы были как можно более здоровыми.В этом случае руководство могло бы воздержаться от оплаты своих непогашенных счетов AP, вместо этого направив эти средства на проект. Хотя это может быть эффективным подходом в краткосрочной перспективе, имейте в виду, что он может иметь разрушительные долгосрочные последствия.

Подумайте о последствиях, которые неуплата может иметь для ваших отношений с поставщиками и вашей общей деловой репутации. Вместо того, чтобы поддаваться такому подходу, разумно придерживаться установленного графика своевременных платежей.

Как записать свою кредиторскую задолженность

Если вы придерживаетесь надлежащего стиля бухгалтерского учета с двойной записью, вам всегда нужно вводить компенсационный дебет каждый раз, когда вы вводите кредит в свою главную бухгалтерскую книгу, и наоборот.

Тем не менее, как вы обновляете раздел AP?

Эта часть относительно проста. Каждый раз, когда ваша компания получает счет или счет-фактуру, вы будете кредитовать свою кредиторскую задолженность, увеличивая общую сумму, которую должна ваша компания.Однако вы еще не закончили.

Затем вам нужно добавить дебет, чтобы компенсировать этот кредит и сохранить баланс в балансе! В большинстве случаев вы будете списывать средства с расходного счета, назначенного для товара или услуги, которые вы только что приобрели в кредит.

При оплате счета вы добавите этот дебет в раздел AP. Это снижает общий баланс ваших обязательств и гарантирует, что ваши записи отражают самые последние цифры. Чтобы достичь баланса, вы введете компенсационный кредит на свой денежный счет (и уменьшите остаток денежных средств) на ту же сумму.

Практическое применение

Нужен реальный пример того, как AP работает на общем уровне? Давайте нырнем.

Представьте, что ваша компания получила счет за новое оборудование для принтера на сумму 1000 долларов. Как только ваш отдел AP получит этот счет, они внесут 1000 долларов в качестве кредита AP. Затем они добавят соответствующую дебетовую запись в вашу специальную категорию «Расходы на канцелярские товары» на сумму 1000 долларов.

Обратите внимание, что даже если вы не выплатили реальную сумму, необходимую для покрытия этой покупки, она все равно будет отображаться в вашей категории расходов.Большинство профессионалов отрасли, которые следуют методу учета по методу начисления, выполнят этот этап записи транзакции, как только покупка будет завершена и расходы будут понесены, а не при выплате наличных денег.

Когда приходит счет в 1000 долларов, ваша компания оплачивает его. Теперь вы можете пополнить свой денежный счет и соответственно списать свой AP.

Решенные проблемы с бухгалтерским учетом

Владельцы малого бизнеса – одни из самых занятых и самых загруженных профессионалов на планете.Если вы не разбираетесь в бухгалтерском учете, может быть сложно понять нюансы этого процесса.

Это особенно верно в случае с кредиторской задолженностью. Являясь основной частью вашего баланса, этот раздел сам по себе может помочь сохранить комфортную прибыль и улучшить отношения с поставщиками. Знание его основных разделов и того, как они работают, может помочь вам настроить вашу компанию на долгосрочный успех.

Ищете решение, которое избавит бухгалтерский учет от работы наугад и ручного труда? Вот где мы и вступаем.

Мы предлагаем платформу автоматизированного бухгалтерского учета, в которой используются навыки наших опытных специалистов в области бухгалтерского учета, а также инновационное машинное обучение и искусственный интеллект (ИИ).

Готовы снять с плеч стресс бухгалтерского учета? Мы будем рады помочь, так что приступайте прямо сейчас, и давайте подключимся!

AS 23 – Учет инвестиций в ассоциированные компании в консолидированной финансовой отчетности

Стандарт бухгалтерского учета – AS 23

(выпущен в 2001 году)Учет инвестиций в ассоциированные компании в консолидированной финансовой отчетности

Объектив

Целью настоящего стандарта является определение принципов и процедур для признания в консолидированной финансовой отчетности влияния инвестиций в ассоциированные компании на финансовое положение и результаты деятельности группы.Область применения

1. Настоящий стандарт следует применять при учете инвестиций в ассоциированные компании при подготовке и представлении консолидированной финансовой отчетности инвестором. 2. Настоящий стандарт не рассматривает учет инвестиций в ассоциированные компании при подготовке и представлении инвестором отдельной финансовой отчетности.Уточняется, что AS 23 является обязательным, если предприятие представляет консолидированную финансовую отчетность. Другими словами, если предприятие представляет консолидированную финансовую отчетность, оно должно учитывать инвестиции в ассоциированные компании в консолидированной финансовой отчетности в соответствии с AS 23 с даты его вступления в силу, т.е.е., 1-4-2002 (см. «Дипломированный бухгалтер», июль 2001 г., стр. 95). 2. Особое внимание уделяется пункту 4.3 Предисловия, согласно которому стандарты бухгалтерского учета предназначены для применения только к существенным статьям.

Определения

3. Для целей настоящего стандарта следующие термины используются в указанных значениях: 3.1 Ассоциированное предприятие – это предприятие, на которое инвестор оказывает значительное влияние, но которое не является ни дочерним, ни совместным предприятием4 инвестора.3.2 Существенное влияние – это право участвовать в принятии решений по финансовой и / или операционной политике объекта инвестиций, но не контроль над этой политикой. 3.3 Контроль: (а) владение, прямо или косвенно, через дочернюю (ые) компанию (а) более чем на половину голосующих акций предприятия; или (b) контроль за составом совета директоров в случае компании или за составом соответствующего руководящего органа в случае любого другого предприятия с целью получения экономических выгод от его деятельности.3.4 Дочернее предприятие – это предприятие, которое контролируется другим предприятием (известным как материнское). 3.5 Материнская компания – это предприятие, имеющее одну или несколько дочерних компаний. 3.6 Группа – это материнская компания и все ее дочерние компании. 3.7 Консолидированная финансовая отчетность – это финансовая отчетность группы, представленная как финансовая отчетность одного предприятия.Стандарт бухгалтерского учета (AS) 13 «Учет инвестиций» применяется для учета инвестиций в ассоциированные компании в отдельной финансовой отчетности инвестора.Стандарт бухгалтерского учета (AS) 27 «Финансовая отчетность об участии в совместных предприятиях» определяет термин «совместное предприятие» и устанавливает требования, касающиеся учета инвестиций в совместные предприятия.

3.8 Метод долевого участия – это метод учета, при котором инвестиция первоначально учитывается по стоимости приобретения, выявляя гудвил / резерв капитала, возникающий в момент приобретения. После этого балансовая стоимость инвестиции корректируется с учетом изменения доли инвестора в чистых активах объекта инвестиций после приобретения.Консолидированный отчет о прибылях и убытках отражает долю инвестора в результатах деятельности объекта инвестиций. 3.9 Собственный капитал – это остаточная доля в активах предприятия после вычета всех его обязательств. 4. Для целей настоящего Стандарта существенное влияние не распространяется на полномочия по управлению финансовой и / или операционной политикой предприятия. Значительное влияние может быть получено путем владения акциями, устава или соглашения. Что касается владения акциями, если инвестор прямо или косвенно через дочернее предприятие (-а) владеет 20% или более голосующих акций объекта инвестиций, предполагается, что инвестор имеет значительное влияние, если только не может быть четко продемонстрировано, что это действительно так. не тот случай.И наоборот, если инвестор владеет прямо или косвенно через дочернее предприятие (-а) менее чем 20% голосующих акций объекта инвестиций, предполагается, что инвестор не имеет значительного влияния, если такое влияние не может быть четко продемонстрировано. Существенное или контрольное владение другим инвестором не обязательно препятствует тому, чтобы инвестор имел значительное влияние. Пояснение: При рассмотрении права собственности на акции потенциальные доли участия в объекте инвестиций, принадлежащие инвестору, не принимаются во внимание при определении права голоса инвестора.5. Наличие значительного влияния инвестора обычно подтверждается одним или несколькими из следующих способов: (а) представительство в совете директоров или соответствующем органе управления объекта инвестиций; (б) участие в процессах разработки политики; (c) существенные операции между инвестором и объектом инвестиций; (г) обмен управленческим персоналом; или (e) предоставление важной технической информации. 6. В соответствии с методом долевого участия инвестиция первоначально учитывается по стоимости приобретения с указанием гудвила / резерва капитала, возникающего на момент приобретения, а балансовая стоимость увеличивается или уменьшается для признания доли инвестора в прибыли или убытках объекта инвестиций после дата приобретения.Полученные от объекта инвестиций выплаты уменьшают балансовую стоимость инвестиций. Корректировки балансовой стоимости также могут потребоваться для изменений пропорциональной доли инвестора в объекте инвестиций, возникающих в результате изменений в капитале объекта инвестиций, которые не были включены в отчет о прибылях и убытках. Такие изменения включают изменения, возникающие в результате переоценки основных средств и инвестиций, курсовых разниц и корректировки разниц, возникающих при объединении. Пояснения: (a) Корректировки балансовой стоимости инвестиций в объект инвестиций, возникающие в результате изменений в капитале объекта инвестиций, которые не были включены в отчет о прибылях и убытках объекта инвестиций, производятся непосредственно в балансовой стоимости инвестиций без направления их в консолидированном виде. отчет о прибылях и убытках. Соответствующий дебет / кредит производится в соответствующем заголовке доли капитала в консолидированном балансе. Например, в случае, если корректировка возникает из-за переоценки основных средств объектом инвестиций, помимо корректировки балансовой стоимости инвестиций до пропорциональной доли инвестора в переоцененной сумме, соответствующая сумма резерва переоценки отображается в сводный баланс.(b) В случае, если ассоциированная компания сделала видение предлагаемых дивидендов в своей финансовой отчетности, доля инвестора в результатах деятельности ассоциированной компании рассчитывается без учета предлагаемых дивидендов.Учет инвестиций – метод долевого участия