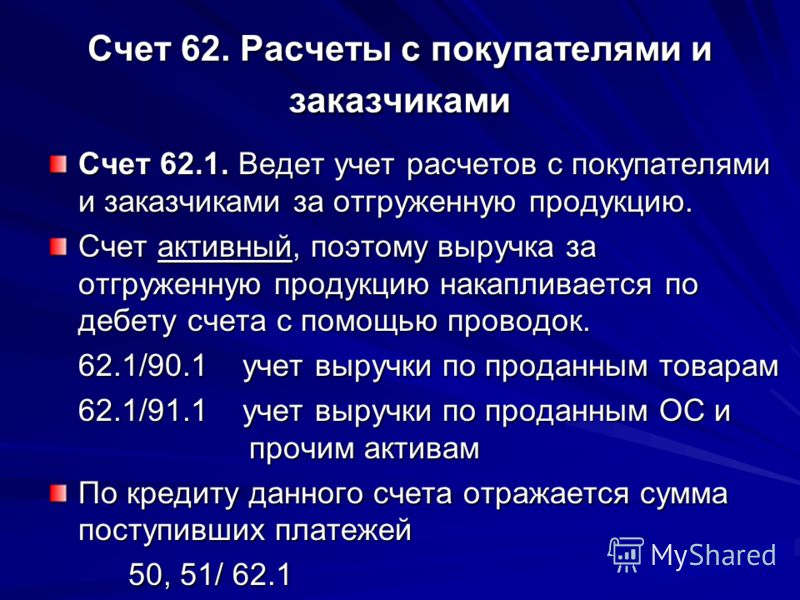

Счет 62 “Расчеты с покупателями и заказчиками” \ КонсультантПлюс

Счет 62 “Расчеты с покупателями и заказчиками”

Счет 62 “Расчеты с покупателями и заказчиками” предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 “Расчеты с покупателями и заказчиками” дебетуется в корреспонденции со счетами 90 “Продажи”, 91 “Прочие доходы и расходы” на суммы, на которые предъявлены расчетные документы.

Счет 62 “Расчеты с покупателями и заказчиками” кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 “Расчетные счета” или 52 “Валютные счета” и кредиту счета 62 “Расчеты с покупателями и заказчиками” (на сумму погашения задолженности) и 91 “Прочие доходы и расходы” (на величину процента).

Аналитический учет по счету 62 “Расчеты с покупателями и заказчиками” ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 “Расчеты с покупателями и заказчиками” обособленно.

Счет 62 “Расчеты с покупателями и заказчиками”

корреспондирует со счетами:

по дебету по кредиту

46 Выполненные этапы по 50 Касса

незавершенным работам 51 Расчетные счета

50 Касса 52 Валютные счета

51 Расчетные счета 55 Специальные счета в банках

52 Валютные счета 57 Переводы в пути

55 Специальные счета в банках 60 Расчеты с поставщиками и

57 Переводы в пути подрядчиками

62 Расчеты с покупателями и 62 Расчеты с покупателями и

заказчиками заказчиками

76 Расчеты с разными 63 Резервы по сомнительным

дебиторами и кредиторами долгам

79 Внутрихозяйственные 66 Расчеты по краткосрочным

расчеты кредитам и займам

90 Продажи 67 Расчеты по долгосрочным

91 Прочие доходы и расходы кредитам и займам

73 Расчеты с персоналом по

прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными

дебиторами и кредиторами

79 Внутрихозяйственные

расчеты

СЧЕТ 62 “РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ” \ КонсультантПлюс

- Главная

- Документы

- СЧЕТ 62 “РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ”

Приказ Минсельхоза России от 13. 06.2001 N 654

“Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению”

06.2001 N 654

“Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению”

СЧЕТ 62 “РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ”

Счет 62 “Расчеты с покупателями и заказчиками” предназначен для обобщения информации о расчетах с покупателями и заказчиками, а также взаимосвязанными организациями – за проданные: готовую продукцию, животных, товары; выполненные работы и оказанные услуги; полученные авансы и предварительную оплату.

Счет 62 “Расчеты с покупателями и заказчиками” дебетуют в корреспонденции со счетами 90 “Продажи”, 91 “Прочие доходы и расходы” на сумму предъявленных расчетных документов.

Счет 62 “Расчеты с покупателями и заказчиками” кредитуют в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

К счету 62 “Расчеты с покупателями и заказчиками” могут быть открыты субсчета:

62-1 “Расчеты по государственным контрактам”;

62-2 “Расчеты с заготовительными и перерабатывающими организациями АПК”;

62-3 “Расчеты по векселям полученным”;

62-4 “Расчеты по авансам полученным”;

62-5 “Внутригрупповые расчеты взаимосвязанных организаций”;

62-6 “Расчеты с прочими покупателями и заказчиками”.

Субсчет 62-1 “Расчеты по государственным контрактам” предназначен для обобщения информации о расчетах с государственными органами за проданную продукцию и скот.

По мере признания продажи в счет выполнения государственных заказов задолженность уполномоченных органов отражают по дебету этого субсчета в корреспонденции со счетом 90 “Продажи”. Если отгрузка сельскохозяйственной продукции производилась в счет погашения ранее полученного товарного кредита, то одновременно делают запись по дебету счетов 66 “Расчеты по краткосрочным кредитам и займам”, 67 “Расчеты по долгосрочным кредитам и займам” и кредиту субсчета 62-1 “Расчеты по государственным контрактам”.

Субсчет 62-2 предназначен для обобщения информации о расчетах за проданную сельскохозяйственную продукцию, животных и оказанные услуги по их доставке, в порядке выполнения договоров. По мере признания продажи заготовительным организациям задолженность отражают но дебету этого субсчета в корреспонденции со счетом 90 “Продажи”, субсчет 1 “Выручка”. Если сельскохозяйственная организация и заготовительная организация входят в состав взаимосвязанной группы, то такие расчеты следует учитывать на субсчете 62-6 “Внутригрупповые расчеты взаимосвязанных организаций”.

На субсчете 62-3 “Расчеты по векселям полученным” отражают информацию о задолженности покупателей и заказчиков, обеспеченной полученными векселями.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 “Расчетные счета” или 52 “Валютные счета” и кредиту счета 62 “Расчеты с покупателями и заказчиками” (на сумму погашения задолженности) и 91 “Прочие доходы и расходы” (на величину процента).

Субсчет 62-4 “Расчеты по авансам полученным” применяют для отражения информации о расчетах по полученным авансам в соответствии с договорами под поставку материально-производственных запасов либо под выполнение работ, производимых для заказчиков по частичной готовности.

Суммы полученных авансов и предварительной оплаты отражают по кредиту счета 62-4 “Расчеты по авансам полученным” в корреспонденции со счетами учета денежных средств.

Средства полученных авансов и предварительной оплаты, зачтенные при предъявлении покупателем или заказчиком расчетных документов за поставленные изделия, отражают по дебету субсчета 62-4 “Расчеты по авансам полученным” и кредиту субсчетов: 62-2 “Расчеты с заготовительными и перерабатывающими организациями АПК”, 62-6 “Расчеты с прочими покупателями и заказчиками”.

На субсчете 62-5 “Внутригрупповые расчеты взаимосвязанных организаций” отражают информацию о расчетах взаимосвязанных организаций (холдингов, финансово-промышленных групп и др. ) за проданную продукцию, животных, выполненные работы и оказанные услуги. Информация этого субсчета используется при определении корректировок, необходимых для составления сводной (консолидированной) отчетности.

) за проданную продукцию, животных, выполненные работы и оказанные услуги. Информация этого субсчета используется при определении корректировок, необходимых для составления сводной (консолидированной) отчетности.

На субсчете 62-6 “Расчеты с прочими покупателями и заказчиками” отражают информацию с остальными покупателями и заказчиками (юридическими и физическими лицами) по операциям продажи готовой продукции, товаров, животных, а также выполнения работ и оказания услуг, не предусмотренных на других субсчетах счета 62 “Расчеты с покупателями и заказчиками”. В частности, на указанном субсчете могут отражаться следующие расчеты:

– с индивидуальными предпринимателями без образования юридического лица за проданную им продукцию и выполненные работы;

– с сельскохозяйственными организациями за оказанные услуги (переработка давальческого сырья, выполненные работы вспомогательными производствами и т.п.).

При отгрузке продукции, животных, материалов; выполнении работ и оказании услуг оформляются соответствующие первичные документы: товарно-транспортные накладные, акты приема-сдачи выполненных работ и др.

Аналитический учет по счету 62 “Расчеты с покупателями и заказчиками” ведут по каждому предъявленному покупателям (заказчикам) отчету, а при расчетах плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 “Расчеты с покупателями и заказчиками” обособленно.

СЧЕТ 62 “РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ”

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

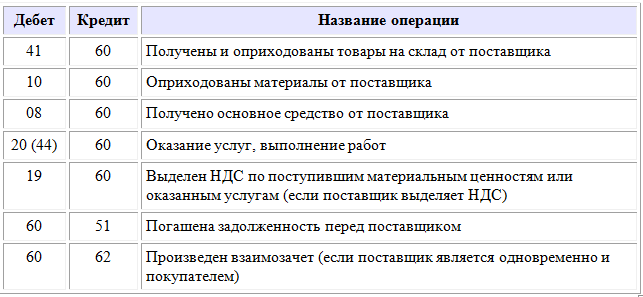

Счет 60 “Расчеты с поставщиками и подрядчиками” Счет 63 “Резервы по сомнительным долгам”

| Дата | Action | Место | Голосование | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 12/2021 | , но не распределены | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 20.12.2021 | Пронумерованный законопроект, публично распространенный | Законодательные исследования и главный юрисконсульт | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 12.01.2022 | House/ Получен законопроект от законодательных исследований | Клерк дома | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

18. 01.2022 01.2022 | House/ Получен фискальная нота от финансового анализа | Клерк дома | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10004 18/2022 | Палата/ 1-е чтение (внесено) | Комитет по регламенту | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 04.02.2022 | Палата/постоянная комиссия | Комитет по делам бизнеса и труда Палаты представителей0007 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 16.01.2022 | House Comm – Рекомендация для замены с # 0 до # 2 | Комитет по бизнесу и трудовым вопросам | 12 0 3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2/15/2022 | House Comm – – Положительная рекомендация | Комитет Палаты представителей по делам бизнеса и труда | 9 4 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 16.02.2022 (14:14:09) | Палата представителей/ комм. рпт/ заменен | 704 9004 Комитет по делам бизнеса и труда Палаты представителей

| 16.02.2022 (14:14:10) | Палата представителей/ 2-е чтение | Календарь 3-го чтения Палаты представителей для счетов Палаты представителей | |||||

18. 02.2042: (13:00:2422) 02.2042: (13:00:2422) | House/ 3-е чтение | House/3rd Reading Calendar for House bills | |||||

| 18.02.2022 (10:50:33 AM) | House/этаж Поправка № 3 | 7 90 счета | Голосование | ||||

| 18.02.2022 (10:56:08) | House/ обведено | House 3rd Reading Calendar for House bills | 38 29 8 | ||||

| 22/02/2022 (14:38:01 PM) | House/ Houseing 3rds Reading Calendar for Houseing Bills | 7 | 7 | Голосование | |||

| 22.02.2022 (14:56:34) | Усыновление/удочерение не удалось с № 2 на № 3 | Календарь 3-го чтения Палаты представителей для законопроектов Палаты представителей | 29 007 5 | ||||

| 22.02.2022 (15:08:26) | House/ passed 3rd reading | Senate Secretary | 51 23 1 | ||||

| 2/25/2022 | House/ to Senate | Senate Secretary | |||||

| 2/25/2022 | Senate/ получено от Палаты представителей | Ожидает внесения в Сенат | |||||

25. 02.2022 02.2022 | Сенат/ 1-е чтение (внесено) | Регламентный комитет Сената | 0004 25.02.2022 | Сенат/Постоянный комитет | Комитет по доходам и налогообложению в Сенате | ||

| 28.02.2022 | Сенат Комм – | Комитет по доходам и налогообложению в Сенате | 8 0 1 | .||||

| 3/1/2022 | Сенат Комм – Заменительная рекомендация с # 2 до # 6 | Комитет по доходам и налогообложению в Сенате | 6 3 0 | ||||

| 3/1/2022 | Сенат Коммпа0007 | Комитет по доходам и налогообложению в Сенате | 7 2 0 | ||||

| 3/2/2022 | LFA/Фискальная нота Общественно | Комитет по доходам и налогообложению в Сенате 05:31) | Сенат/ комм. рпт/ заменен | Сенат Комитет по доходам и налогам | |||

| Календарь второго чтения Сената | |||||||

| 3/3/2022 | Senate/ 2nd Reading Calendar to Rules | Senate Rules Committee | |||||

| 3/4/2022 | Senate/ strike enacting clause | Senate Secretary | |||||

| 3/4/2022 | Сенат/Дом | Клерк Палаты | |||||

| 3/4/2022 | Дом/Получен из Сената | Клерк Палаты | 0004|||||

| 3/4/2022 | House/ filed | House file for bills not passed |

| Date | Action | Location | Голосование | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

03. 01.2022 01.2022 | Законопроект пронумерован, но не распространен | Законодательные исследования и главный юрисконсульт | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 03.01.20200004 пронумерованный законопроект публично распределен | Законодательные исследования и генеральный юрисконсульт | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1/12/2022 | Сенат/Получен законопроект от законодательных исследований | 10004 1000 1/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18/18. 2022 | Сенат/ 1-е чтение (внесено) | Сенатский комитет по правилам | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 21/01/2022 | Сенат/ получил фискальное уведомление от финансового аналитика | Комитет по правилам Сената | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1/26/2022 | Сенат/Постоянный комитет | Комитет по доходам и налогообложению в Сенате | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 14/2022 | Сенатский от 0 до # 1 | Сенатский комитет по доходам и налогам | 4 2 3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

14. | Сенатское совещание – положительная рекомендация | Сенатский комитет по доходам и налогам | 4 3 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 16.01.2022 (10:24:18) | Сенат/Коммуд/Заменитель | Комитет по доходам и налогам в Сенате | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2/15/2022 (100007 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2/15/2022 (10000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2/15/2022 (100007 :24:19 AM) | Сенат/ помещен в Календарь 2-го чтения | Календарь 2-го чтения Сената | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 15/02/2022 (15:09:11) | 7 7Сенат 90/ 2-е чтение Календарь чтения | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 15.02.2022 (3:09): 36 вечера) | Сенат/ округл | Сенат 2 -й календарь чтения | Голосовой голос | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 23.01.2022 | Сенат/ на печать с фискальной нотой | Сенат 2 -й календарь чтения | 2 -й календарь чтения | 7 | 2 -й чтения | 31 | 9 | 2 -й сенат | 9007 9003 /24/2022 (19:01:20) | Сенат/без кружка | Календарь второго чтения Сената | Голосование | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 24/02/2022 (19:12:01) | Сенат/замещающее принятие не удалось с № 1 на № 2 | Сенат 2 -й календарь чтения | Голосовой голос | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

24. 06.2022 (7:13:58 вечера) 06.2022 (7:13:58 вечера) | Сенат/Заменить с # 1 до # 3 | Сенат 2 -й календарь чтения | ГОЛОСОВЫЙ голос | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 24.02.2022 (19:22:05) | Сенат/ принят во 2-м чтении | Календарь Сената в 3-м чтении | Сенат/ 3-е чтение | Сенат 3-е чтение Календарь | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 25.02.2022 (11:41:01) | Сенат/заменен с # 3 до # 4 | Сенат 3 -й календарь чтения | голосовой голос | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2/25/2022 ( 11:41:21) | Сенат/ обведено | Сенат Календарь 3-го чтения | Голосование | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 25.02.2022 (15:10:33) Календарь | 04 Сенат Сенат

|

02.2022

02.2022 0007

0007 2022

2022