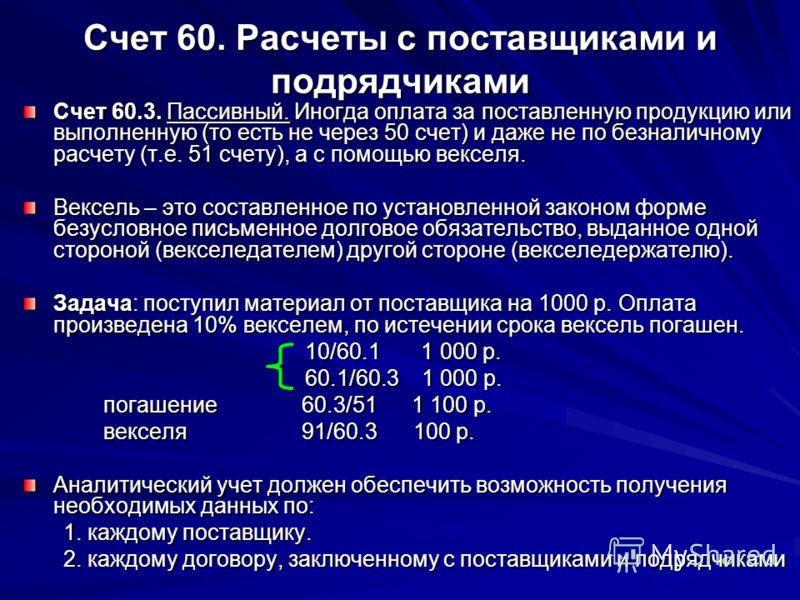

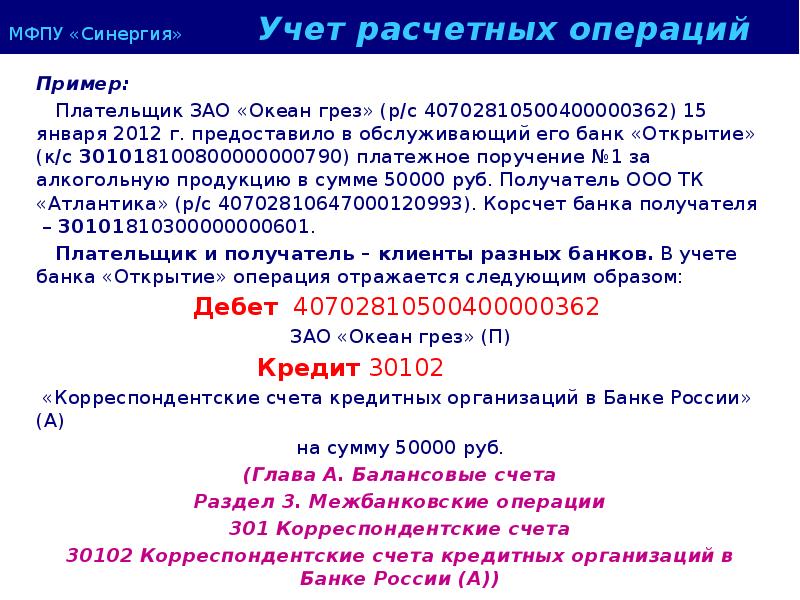

60 балансовый счет: Счет 60 “Расчеты с поставщиками и подрядчиками” / КонсультантПлюс

60 балансовый счет: Счет 60 “Расчеты с поставщиками и подрядчиками” / КонсультантПлюс

Содержание

Счет 62 в бухгалтерском учете 2021 — расчеты с покупателями и заказчиками

62 счет в бухгалтерии — это «Расчеты с покупателями и заказчиками», бухсчет, на котором отражаются все взаиморасчеты по товарам, работам, услугам, которые компания реализовала в отчетном периоде сторонним организациям.

В соответствии с действующим планом счетов, утвержденным приказом Минфина № 94н, на спецсчете бухучета 62 следует отражать расчеты с покупателями и заказчиками по товарам, работам, услугам, которые были реализованы в отчетном периоде. Счет 62 в бухгалтерском учете аккумулирует сведения о взаиморасчетах по реализованной продукции без учета их организационно-правовой формы. То есть на сч. 62 учитывают расчеты с юридическими лицами, предпринимателями и физлицами. Для отражений валютных операций используется 62.21 счет бухгалтерского учета (наряду с 62.22), если акты выставлены в валюте, а оплата произведена в рублях — 62.31 и 62.33.

Для начинающих бухгалтеров подойдет такое объяснение, что есть 62 счет бухгалтерского учета для чайников: он используется для сбора и обобщения информации о взаиморасчетах по проданным, оказанным, отгруженным, выполненным товарам, работам, услугам компании в пользу третьих лиц — покупателей и заказчиков.

Сч. 62 является зеркальным отражением бухсчета 60 «Расчеты с поставщиками и подрядчиками». Ключевое отличие между этими бухсчетами — это то, что по 62 сч. отражают товары, работы, услуги, проданные другим фирмам, а на сч. 60 — купленные у сторонних организаций.

Характеристика и особенности бухсчета

Этот спецсчет относится к активно-пассивной группе, то есть оборотное сальдо может формироваться как по дебету, так и по кредиту. Дебет 62 счета показывает остаток на начало и конец месяца, кредит — оплату дебиторки. При отгрузке продукции клиентам компании операция отражается кредитовым оборотом в корреспонденции бухсчетов 90 или 91. При поступлении денежных средств от покупателей в качестве аванса за будущую поставку ТМЦ или оплаты формируется запись по кредиту сч. 62 в корреспонденции со спецсчетами бухучета 50, 51, 52.

Действующим законодательством предусмотрено создание отдельных субсчетов для дополнительной детализации бухгалтерских данных. Так, в учете компании бывают открыты:

субсчет 62-01 — для взаиморасчетов с покупателями по общим правилам с оплатой в текущем режиме;

субсчет 62-02 — отражается информация о расчетах с заказчиками и покупателями по договорам, предусматривающим перечисление авансовых платежей;

субсчет 62-03 — формируются данные о взаиморасчетах с покупателями, если оплата осуществляется векселями.

При необходимости организация вправе создать другие субсчета, которые отражают особенности и специфику деятельности. Такое решение следует отразить в учетной политике.

Розничная торговля вправе отражать операции, обходя счет 62 бухгалтерского учета — сразу на бухсчете продаж. О том, какие бухгалтерские проводки составлять в таком случае, мы рассказали в отдельной статье «Выручка от продажи товаров: проводки».

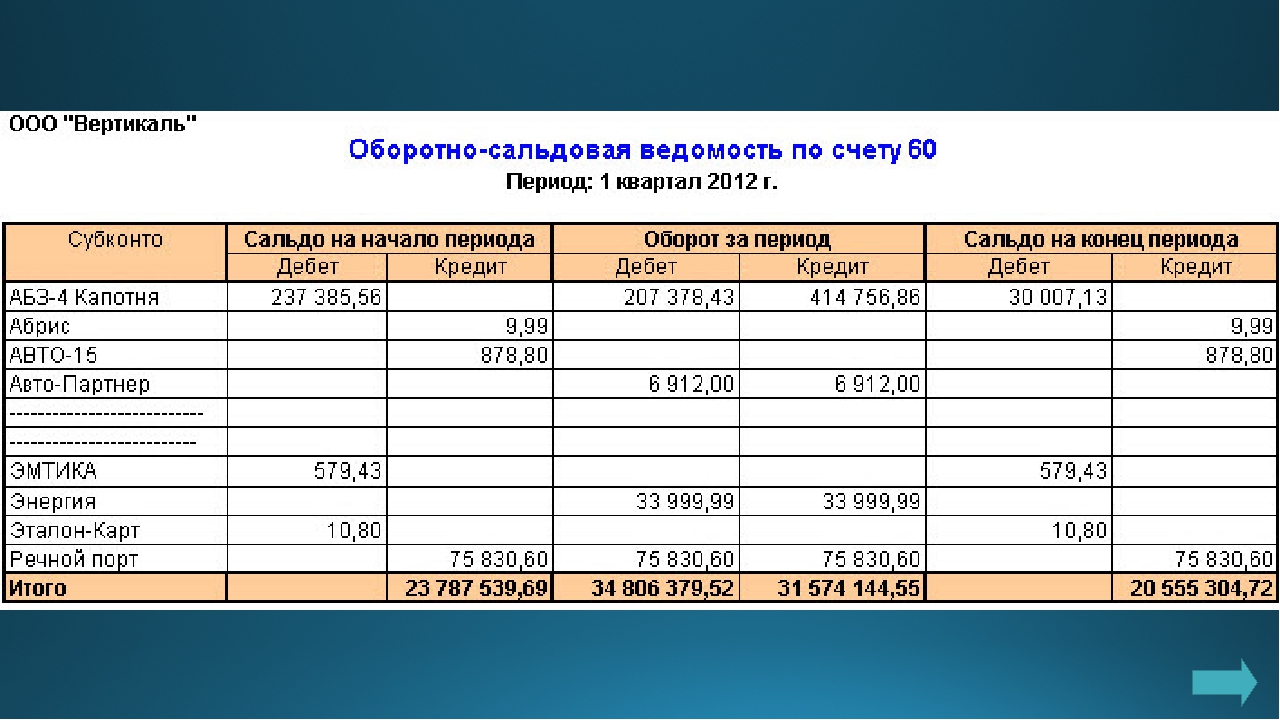

Аналитический учет следует организовать таким образом, чтобы при формировании карточки или оборотно-сальдовой ведомости по счету 62 можно было получить информацию о взаиморасчетах и размерах дебиторской и кредиторской задолженности в разрезе:

документов, срок оплаты по которым не наступил;

документов с просроченным сроком платежей;

полученных авансов от клиентов;

векселей, дата оплаты по которым еще не наступила;

векселей, учтенных в кредитных или банковских организациях;

векселей с просроченным сроком оплаты.

На каждую операцию компания должна оформлять подтверждающие документы: счета-фактуры, накладные, акты выполненных работ, чеки, квитанции и прочую документацию.

Типовые проводки по 62 счету

Операция

Дебет

Кредит

От покупателя поступил аванс или оплата

50 — наличные

51 — безналичный расчет

52 — расчеты в валюте

62-02

Начислен НДС с полученного аванса

76

68

Отражена отгрузка товаров

62-01

90-01

Произведен зачет полученного аванса

62-02

62-01

Сумма начисленного НДС восстановлена

68

76

Отражен взаимозачет между организациями

60

62

Безнадежная к взысканию дебиторка списана за счет созданного резерва по сомнительным долгам

63

62

Списанная дебиторская задолженность списана на прочие расходы

91-02

62

Правовые документы

План счетов бухгалтерского счета активные счета пассивные счета бухгалтерские проводки

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА / ПЛАН ПРОВОДОК ПО СЧЕТУ / КОРРЕСПОНИРУЮЩИЕ СЧЕТА ПО СЧЕТУ

КОД

НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

ТИП СЧЕТА

01

Счет 01 “Основные средства”

АКТИВНЫЙ

02

Счет 02 “Амортизация основных средств”

ПАССИВНЫЙ

03

Счет 03 “Доходные вложения в материальные ценности”

АКТИВНЫЙ

04

Счет 04 “Нематериальные активы”

АКТИВНЫЙ

05

Счет 05 “Амортизация нематериальных активов”

ПАССИВНЫЙ

08

Счет 08 “Вложения во внеоборотные активы”

АКТИВНЫЙ

10

Счет 10 “Материалы”

АКТИВНЫЙ

19

Счет 19 “НДС по приобретенным ценностям”

АКТИВНЫЙ

20

Счет 20 “Основное производство”

АКТИВНЫЙ

25

Счет 25 “Общепроизводственные расходы”

АКТИВНЫЙ

26

Счет 26 “Общехозяйственные расходы”

АКТИВНЫЙ

40

Счет 40 “Выпуск продукции (работ, услуг)”

АКТИВНО-ПАССИВНЫЙ

41

Счет 41 “Товары”

АКТИВНЫЙ

42

Счет 42 “Торговая наценка”

ПАССИВНЫЙ

43

Счет 43 “Готовая продукция”

АКТИВНЫЙ

44

Счет 44 “Расходы на продажу”

АКТИВНЫЙ

45

Счет 45 “Товары отгруженные”

АКТИВНЫЙ

50

Счет 50 “Касса”

АКТИВНЫЙ

51

Счет 51 “Расчетные счета”

АКТИВНЫЙ

52

Счет 52 “Валютные счета”

АКТИВНЫЙ

58

Счет 58 “Финансовые вложения”

АКТИВНЫЙ

60

Счет 60 “Расчеты с поставщиками и подрядчиками”

АКТИВНО-ПАССИВНЫЙ

62

Счет 62 “Расчеты с покупателями и заказчиками”

АКТИВНО-ПАССИВНЫЙ

66

Счет 66 “Расчеты по краткосрочным кредитам и займам”

ПАССИВНЫЙ

67

Счет 67 “Расчеты по долгосрочным кредитам и займам”

ПАССИВНЫЙ

68

Счет 68. 02 “НДС”

АКТИВНО-ПАССИВНЫЙ

69

Счет 69 “Расчеты по социальному страхованию и обеспечению”

АКТИВНО-ПАССИВНЫЙ

70

Счет 70 “Расчеты с персоналом по оплате труда”

ПАССИВНЫЙ

71

Счет 71 “Расчеты с подотчетными лицами”

АКТИВНО-ПАССИВНЫЙ

73

Счет 73 “Расчеты с персоналом по прочим операциям”

АКТИВНО-ПАССИВНЫЙ

75

Счет 75 “Расчеты с учредителями”

АКТИВНО-ПАССИВНЫЙ

76

Счет 76 “Расчеты с разными дебиторами и кредиторами”

АКТИВНО-ПАССИВНЫЙ

80

Счет 80 “Уставный капитал”

ПАССИВНЫЙ

84

Счет 84 “Нераспределенная прибыль (непокрытый убыток)”

АКТИВНО-ПАССИВНЫЙ

90

Счет 90 “Продажи”

АКТИВНО-ПАССИВНЫЙ

91

Счет 91 “Прочие доходы и расходы”

АКТИВНО-ПАССИВНЫЙ

97

Счет 97 “Расходы будущих периодов”

АКТИВНЫЙ

98

Счет 98 “Доходы будущих периодов”

ПАССИВНЫЙ

99

Счет 99 “Прибыли и убытки”

АКТИВНО-ПАССИВНЫЙ

Забалансовые счета бухгалтерского учета | Современный предприниматель

Забалансовые счета бухгалтерского учета необходимы практически в любом предприятии, ведь многие из фирм арендуют офисные и производственные площади, закупают БСО, принимают ценности у других компаний на ответственное хранение, либо оперируют активами и обязательствами, не учитываемыми в балансе. Поговорим о том, что такое забалансовый счет в бухгалтерии, и как вести учет за балансом.

Балансовые и забалансовые счета бухгалтерского учета

Несмотря на то, что и балансовые, и забалансовые счета используются для контроля деятельности фирмы, обеспечения нормального функционирования и максимальной информативности бухучета, работают они по-разному.

Все имущество и источники компании учитываются на балансовых счетах, т. е. они находятся в распоряжении фирмы и контролируются ею, в частности, составлением баланса и анализом результатов. Другое дело – применение забалансовых счетов. Они объединяют и формируют информацию о наличии и динамике ценностей, временно находящихся в распоряжении компании, а также используются для осуществления контроля по операциям, связанным с обеспечением обязательств по выданным либо полученным платежам, отражению безнадежных долгов дебиторов и др.

Забалансовыми являются вспомогательные счета бухучета, раскрывающие информацию, которой нет в балансе. Эти сведения аккумулируются в справке о наличии забалансовых счетов, предусмотренной в форме баланса предприятия и подающейся в качестве справочной информации. На финансовый результат она не влияет и в отчетность предприятия не включается, лишь расшифровывается в пояснениях к балансу.

Еще одно отличие забалансового учета – это отсутствие правила двойной записи. Т.е. поступление объекта фиксируется по дебету счета без корреспонденции с другим счетом, выбытие – по кредиту, отражая лишь произведенную операцию. Таковы основные признаки забалансовых счетов.

Забалансовые счета, их назначение и порядок применения

Рассмотрим наиболее часто встречающиеся активы и обязательства, которые необходимо отражать за балансом.

Забалансовый счет 001 «Арендованные основные средства» учитывает объекты арендованных ОС по стоимости, означенной в договоре. Приходуют объект на основании акта приема-передачи, являющегося приложением к договору. При отказе арендодателя озвучить стоимость объекта арендатор может установить условную оценку имущества, прописав эти правила в учетной политике. На полученный объект арендатору следует оформить инвентарную карточку.

Забалансовый счет 002 «ТМЦ, принятые на ответхранение». Случаи, когда ценности могут находиться на хранении в другом предприятии, перечислены в п. 155 Методуказаний по бухучету МПЗ. На ответхранение может передаваться товар по соглашениям с утвержденным порядком перехода права собственности, например, если в соглашении прописано условие, что собственником товара получатель становится после оплаты его стоимости в полном размере. При получении ТМЦ раньше проведенного платежа покупатель фиксирует стоимость поставленных ТМЦ на счете 002. После оплаты счет 002 кредитуют на основании акта формы МХ-3, а товар приходуют на балансовый счет 10 (41).

На забалансовом счете 003 учитывают так называемое давальческое сырье, принятое компанией-подрядчиком от заказчика для переработки, выпуска из него продукции или исполнения другой обработки. Материалы подрядчик не оплачивает и после проведенных работ возвращает их заказчику в полном объеме. Стоимость сырья отражается по дебету счета 003 по ценам, указанным в договоре (накладных). При отсутствии стоимости материалов в сопроводительных документах подрядчик вправе отразить их за балансом в количественной оценке. Списываются они со счета 003 после полного использования подрядчиком и передачи заказчику.

Забалансовый счет 006 «БСО» информирует пользователя о наличии и движении БСО. К ним относятся документы, приравненные к кассовым чекам, квитанции, лотерейные билеты, бланки трудовых книжек, дипломов, удостоверений, ценных бумаг. На каждый вид БСО заводится журнал учета, где отражается поступление, выдача их под отчет, возврат. На основании данных журнала оформляются проводки. Стоимостная оценка этих активов не важна, поскольку большее значение здесь имеет количество бланков.

Забалансовый счет 010 «Износ ОС» предназначен для учета износа объектов ОС, стоимость которых не амортизируется. Например, имущества НКО, законсервированных и бездействующих объектов, жилфонду и объектам с неизменной стоимостью.

Забалансовый счет 011 «ОС, сданные в аренду» используется при заключении договора аренды (лизинга). Передаваемое имущество может учитываться на балансе арендатора, и тогда он приходует имущество на балансовый счет 01, а за балансом стоимость объекта в ценах, предусмотренных договором, учитывает лизингодатель.

Планом счетов для коммерческих предприятий предусмотрено 11 забалансовых счетов, но при необходимости не возбраняется открывать новые для более полного раскрытия информации. Например, с введением МСФО для обеспечения управленческого учета часто используют дополнительные счета:

забалансовый счет 012 «НМА, полученные в пользование»;

счет 013 «Ценные бумаги, полученные в залог»;

счет 014 «Условные активы»;

забалансовый счет 015 «Условные обязательства», где учитывают существующие или возможные обязательства, возникшие из прошлых событий, и не соответствующие критериям признания обязательства. Условные обязательства не фиксируются в Отчете о финансовом положении (кроме сделок по объединению бизнеса), поскольку их величина не может быть определена.

В бухгалтерских программах также присутствуют дополнительные счета, применяемые для детализации хозяйственных операций. Например, забалансовый счет МЦ 04 «МЦ в эксплуатации» используется для количественного учета переданного в эксплуатацию инвентаря и инструмента. Поступление фиксируется пользователями программы по дебету счета, выбытие – по кредиту.

Мы представили неполный перечень забалансовых счетов, предназначенных для учета активов и обязательств. Список этот может быть существенно расширен и адаптирован под нужды фирмы.

Бухгалтерия 8.2. Понятный самоучитель для начинающих

Читайте также

101. Банковские счета

101. Банковские счета

Банки могут открывать расчетные счета клиентам.Расчетные счета используются юридическими лицами и предпринимателями для зачисления выручки от реализации продукции (работ и услуг), учета своих доходов от внереализационных операций и иных операций,

Счета

Счета

Пришла пора вскрыть конверты. Выбрасывайте их немедленно: мы не будем вкладывать письма обратно в конверты, это пустая трата времени. Выбрасывайте также постороннюю информацию или рекламу. Любые приглашения на презентации или другие предложения сразу

1. Перечень документов, необходимых для открытия расчетного счета, специального банковского счета юридическому лицу:

1. Перечень документов, необходимых для открытия расчетного счета, специального банковского счета юридическому лицу:

1. Оформленное (подписанное и скрепленное печатью) заявление на открытие счета2. Оформленный договор банковского счета (при заключении договора, который

Перечень документов, необходимых для открытия банковского счета, специального банковского счета юридическому лицу – нерезиденту Российской Федерации:

Перечень документов, необходимых для открытия банковского счета, специального банковского счета юридическому лицу – нерезиденту Российской Федерации:

1. Оформленное (подписанное и с печатью) заявление на открытие счета2. Оформленный договор банковского счета (при

63. Регулирующие счета

63. Регулирующие счета

Открытие регулирующего счета проводится только в дополнение к основным счетам. Они предназначены для уточнения (регулирования) оценки объектов, учитываемых на основных счетах; на сумму своего остатка они уменьшают или увеличивают остатки

64. Распределительные счета

64. Распределительные счета

Распределительные счета подразделяется на две группы: собирательно-распределительные и бюджетно-распределительные.Собирательно-распределительные счета используются для учета расходов, которые в момент их совершения невозможно отнести

68.

Забалансовые счета

68. Забалансовые счета

Бухгалтерские счета делятся на две группы: балансовые и забалансовые.Балансовые счета – все бухгалтерские счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности

111. Банковские счета

111. Банковские счета

Правовые взаимоотношения банка и клиента практически во всех странах начинаются с открытия счета. Клиенты банков в России имеют право открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в коммерческих банках с их

Специальные счета

Специальные счета Планом счетов предусмотрено использование счета 55 «Специальные счета в банках» для учета денежных средств организации, которые предназначены для конкретной цели и существуют в виде аккредитивов, чековых книжек и иных платежных документов. Кроме

Валютные счета

Валютные счета

Денежные расчеты с другими российскими организациями и гражданами российская организация имеет право осуществлять только в валюте Российской Федерации – в рублях. За нарушение этого правила организация может быть оштрафована. Деловые партнеры

Карточка счета

Карточка счета

У многих пользователей самым популярным отчетом, формируемым в программе «1С Бухгалтерия 8», является карточка счета. Этот документ отличается наглядностью, читаемостью, возможностью отслеживать текущее сальдо, способностью наряду с компактностью

12. Бухгалтерские счета

12. Бухгалтерские счета

Счет представляет собой способ группировки и текущего отражения изменений, происходящих в имуществе и обязательствах предприятия. Отражение операций на счетах ведется в денежном измерителе, а в некоторых случаях – в натуральном и трудовом

107. Факторный анализ фондоотдачи. Анализ использования оборудования

107. Факторный анализ фондоотдачи. Анализ использования оборудования

Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:ФО = ФО а · УД а ,где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС .Факторная

Пенсионные счета

Пенсионные счета

Когда мы только открыли нашу компанию, мы не могли предложить своим сотрудникам план пенсионного обеспечения. По мере нашего развития мы начали предлагать им базовый план 401K, который практически не влечет за собой административных расходов, но мы

Сохранение счета

Сохранение счета

Вскоре после того, как я встретил мистера Шоаффа, он спросил меня, есть ли у меня финансовый отчет. Я спросил: «Что это такое – финансовый отчет?» Мистер Шоафф терпеливо объяснил мне, что очень важно точно знать, каково Ваше финансовое положение, не

Инвестиционные счета

Инвестиционные счета

Не храните излишние средства у биржевых брокеров или в инвестиционных банках, поскольку вполне вероятно, что некоторые брокеры и инвестиционные банки, даже в ведущих странах, разорятся. Для того чтобы вернуть принадлежащие вам ценные бумаги

OGCP | Empire State Realty OP LP Un Series 60 Ежеквартальный бухгалтерский баланс

Общий долг

2,195

2,166

1,993

2,540

2,540

LT

Долг и текущие позиции

1

3

4

Краткосрочная задолженность

–

2

0

1

1

9000 Долгосрочная доля 4

1

2

3

Долгосрочная задолженность

2,195

2,160

1,991

2,537

2,536

000 9000

LT

Долгосрочная задолженность

Капитализированная аренда

2,136

2,133

1,963

2,509

2,508

Обязательства по капитализированной аренде

–

0005 9000

– 9000 9000 9000 И сборы

–

–

–

–

–

Общий рост долга

1. 37%

8,68%

-21,55%

0,00%

–

Итого активы ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ

4,152

4,151

4,151

Общий долг / Общие активы

52,88%

52,18%

49,69%

55,82%

54,45%

Отложенные налоги

–

–

– –

Отложенные налоги – Кредит

–

–

–

–

–

Отложенные налоги – Дебет

–

0004 –0000004 –000 –

Прочие обязательства

225

254

274 9000 5

254

275

Отложенные налоговые обязательства – не облагаемые налогом резервы

–

–

–

–

–

за искл.Доходы будущих периодов)

225

253

274

254

275

Доходы будущих периодов

–

1

–

000000000

– 9000

2,420

2,419

2,267

2,794

2,815

Общий рост пассивов

0,04%

6.73%

-18,88%

-0,72%

–

Привилегированные акции (балансовая стоимость)

–

30

30

30

84

Акции

–

30

30

30

30

Невозвратные привилегированные акции

–

–

–

–

–

–

–

проблемы для ESOP

–

–

–

–

–

Гарантии ESOP – привилегированные акции

–

–

–

000

84 –

Общий капитал (всего)

1,053

1,055

1,069

1,080

1,149

Номинальная / балансовая стоимость обыкновенных акций

Что такое отчет о старении дебиторской задолженности?

Отчет о старении дебиторской задолженности – это запись, которая показывает неоплаченные остатки по счетам вместе с продолжительностью, в течение которой они просрочены. Этот отчет помогает предприятиям идентифицировать открытые счета-фактуры и позволяет им следить за медленно платящими клиентами.

О чем эта статья:

Что такое метод устаревания дебиторской задолженности?

В бухгалтерском учете старение дебиторской задолженности относится к методу сортировки дебиторской задолженности по сроку погашения для оценки расходов по безнадежной задолженности перед бизнесом.

Дебиторская задолженность возникает, когда предприятие предоставляет клиентам товары и услуги в кредит. Например, вы можете разрешить клиентам оплачивать товары через 30 дней после их доставки. Они представляют собой актив для бизнеса.

Для определения среднего возраста дебиторской задолженности и выявления потенциальных убытков от клиентов компании регулярно готовят отчет о старении дебиторской задолженности. Это позволяет им собирать эти счета как можно скорее, чтобы перевести деньги на банковский счет.

В отчете о сроках погашения дебиторской задолженности будет указан непогашенный остаток по каждому клиенту. Затем он сортируется по таким столбцам, как «Текущий», просрочка на 1–30 дней, просрочка на 31–60 дней, просрочка на 61–90 дней, просрочка на 91–120 дней и просрочка на 120+ дней.

Каков график старения?

График устаревания – это таблица, которая показывает взаимосвязь между неоплаченными счетами и счетами предприятия с соответствующими сроками оплаты. Это называется графиком старения, потому что дебиторская задолженность разбита на возрастные категории.Он показывает общий остаток дебиторской задолженности, которая оставалась непогашенной в течение определенных периодов времени.

График устаревания перечисляет дебиторскую задолженность, возраст которой составляет менее 30 дней, менее 45 дней или более / менее 90 дней. Это используется для определения того, кто из его клиентов платит вовремя, а также может использоваться для оценки денежных потоков.

В этом отчете вы найдете список каждого контакта с общей суммой в нижней части, упорядоченной по количеству дней, в которые эта сумма должен был. Большинство пакетов программного обеспечения для бухгалтерского учета помогают автоматически составлять этот график устаревания, а также позволяют экспортировать список в Excel или PDF.

Как используются графики старения?

НАСТРОЙКА КРЕДИТНОЙ ПОЛИТИКИ

График устаревания используется для выявления клиентов, которые задерживают оплату счетов.Если основная часть просроченной суммы относится к одному клиенту, компания может предпринять необходимые шаги для обеспечения своевременного получения средств со счета клиента.

Если есть несколько клиентов с просроченной задолженностью, превышающей 60 дней, это может сигнализировать о необходимости ужесточения кредитной политики в отношении существующих и новых клиентов.

ВЫЯВЛЕНИЕ ПРОБЛЕМ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

График устаревания также определяет любые недавние изменения и обнаруживает проблемы в дебиторской задолженности.Это может дать необходимые ответы, чтобы защитить ваш бизнес от проблем с денежным потоком.

РАСЧЕТ РАЗРАБОТКИ СВОБОДНЫХ ДОЛГОВ

Метод определения срока дебиторской задолженности используется для оценки суммы безнадежной задолженности, которая включает приблизительную сумму дебиторской задолженности, которая не может быть взыскана.

Используется как конечное сальдо резерва по сомнительным счетам.

Хотя процентное соотношение для каждой группы разное и основано на прошлом опыте и текущих экономических условиях, общее практическое правило состоит в том, что чем дольше дебиторская задолженность остается непогашенной, тем меньше шансов на ее взыскание.

В конце каждого отчетного периода корректировочная запись должна быть сделана в общем журнале для отражения расходов по безнадежным долгам. Вычислите общую сумму предполагаемой безнадежной задолженности и затем сделайте корректировочную запись, дебетовав счет расходов по безнадежным долгам и начисляя резерв по сомнительным счетам.

Почему важен отчет о сроках погашения дебиторской задолженности?

Вот некоторые преимущества, которые предоставляют отчеты о старении дебиторской задолженности:

Связывайтесь с клиентами через регулярные промежутки времени, чтобы они знали, что вы в курсе процесса выставления счетов и сбора платежей

Оцените условия оплаты с поставщиками и внесите необходимые изменения связи с клиентами, которые регулярно не могут вовремя оплачивать свои счета, что, в свою очередь, может привести к проблемам с денежным потоком для бизнеса.

Прекратите предоставление товаров или услуг до того, как просрочка платежа станет проблемой, и вам придется списать безнадежные долги

Если вы решите использовать ваши неоплаченные счета в качестве инструмента финансирования, один из документов, которые потребуются вашей факторинговой компании, – это отчет о сроках погашения дебиторской задолженности.Он используется для определения ставки факторинга.

Без отчета о старении дебиторской задолженности может быть сложно поддерживать здоровый денежный поток и выявлять потенциально плохие кредитные риски для вашего бизнеса. При создании отчета о старении дебиторской задолженности обязательно включите информацию о клиенте, статус взыскания, общую сумму непогашенной задолженности и финансовую историю каждого клиента.

Задача становится проще, если вы используете бухгалтерское программное обеспечение, которое позволяет настраивать параметры клиента, такие как отправка автоматических напоминаний об оплате для определенных клиентов, указание интервалов отправки напоминаний и возможность включения персонализированного сообщения.

СТАТЬИ ПО ТЕМЕ

Баланс ФРС составляет 6,7 триллиона долларов, но темпы роста резко замедляются

(Рейтер) – Баланс Федеральной резервной системы увеличился до рекордных 6,70 триллиона долларов на этой неделе, но темпы роста резко замедлились, поскольку ключевые кредитные рынки успокоились после огненной бури. волатильность, вызванная пандемией коронавируса, вынудила центральный банк принять экстренные меры в прошлом месяце.

Баланс центрального банка по состоянию на среду составлял около 81 доллара.На 75 миллиардов больше, чем $ 6,62 триллиона неделей ранее, показали данные, опубликованные ФРС в четверг. Это было наименьшее увеличение за семь недель и составляло лишь часть от рекордного еженедельного увеличения на 586 миллиардов долларов в конце марта.

В целом запас активов ФРС увеличился почти на 60% с 4,2 триллиона долларов в начале марта, когда он снизил процентные ставки до нуля, возобновил покупку облигаций и развернул беспрецедентный спектр программ для поддержания потока кредитов и поддержки бизнеса и уверенность домохозяйств, поскольку вспышка вызвала волну распоряжений о домохозяйствах по всей стране, что подорвало экономическую активность.

(Рисунок: баланс ФРС США увеличился, чтобы записать ссылку на ИЗОБРАЖЕНИЕ:)

Сейчас это эквивалентно более чем 31% размера экономики США в конце первого квартала и, безусловно, вырастет в недели вперед, поскольку ФРС продолжает накапливать активы, а экономика продолжает сокращаться.

Экономика США сократилась на 4,8% в годовом исчислении в первом квартале на фоне повсеместных остановок несущественных предприятий, направленных на сдерживание распространения болезни.Во втором квартале он может сократиться в четыре или более раза по сравнению с более чем 30 миллионами американцев, потерявшими работу с 21 марта.

По состоянию на среду запасы казначейских ценных бумаг ФРС выросли до 3,97 триллиона долларов с 3,91 триллиона долларов неделей ранее. . Объемы облигаций, обеспеченных ипотекой, практически не изменились и составили 1,60 триллиона долларов.

Использование линий обмена ликвидности центрального банка ФРС, которые позволяют иностранным центральным банкам обменивать свои местные валюты на доллары, выросло до 438,95 млрд долларов с 409 долларов.7 миллиардов на предыдущей неделе.

Остатки ссуд для дисконтного окна ФРС, его последней программы кредитования для банков, упали до 31,8 млрд долларов с 33,7 млрд долларов неделю назад.

(График: темпы роста баланса ФРС США замедляются. Ссылка на изображение:)

Отчетность Дэна Бернса; Редактирование Сандры Малер и Даниэля Уоллиса

Формула коэффициента текущей ликвидности – примеры, как рассчитать коэффициент текущей ликвидности

Что такое коэффициент текущей ликвидности?

Коэффициент текущей ликвидности, также известный как оборотный капитал Чистый оборотный капитал Чистый оборотный капитал (NWC) – это разница между текущими активами компании (за вычетом денежных средств) и текущими обязательствами (за вычетом долга) на ее балансе.Коэффициент, измеряет способность бизнеса выполнять свои краткосрочные обязательства, которые подлежат погашению в течение года. Коэффициент учитывает вес общих оборотных активов Текущие активы Текущие активы – это все активы, которые компания планирует преобразовать в денежные средства в течение одного года. Они обычно используются для измерения ликвидности по сравнению с общей суммой текущих обязательств Текущие обязательства Текущие обязательства – это финансовые обязательства хозяйствующего субъекта, срок погашения которых наступает в течение года. Компания показывает это на.Он указывает на финансовое состояние компании и то, как она может максимизировать ликвидность своих оборотных активов для урегулирования задолженности и кредиторской задолженности. Формулу коэффициента текущей ликвидности (см. Ниже) можно легко использовать для измерения ликвидности компании.

Изображение: Курс CFI по основам финансового анализа

Рыночные ценные бумаги = 20 миллионов долларов США

Запасы = 25 миллионов долларов США

Краткосрочная задолженность = 15 миллионов долларов США

Кредиторская задолженность = 15 миллионов долларов США

Текущие активы = 15 + 20 + 25 = 60 миллионов

Краткосрочные обязательства = 15 + 15 = 30 миллионов

Коэффициент текущей ликвидности = 60 миллионов / 30 миллионов = 2.0x

В настоящее время коэффициент текущей ликвидности компании равен 2, что означает, что он может легко рассчитаться по каждому доллару по ссуде или кредиторской задолженности дважды. Оценка более 1 говорит о финансовом благополучии компании. В отношении того, что «слишком много», нет верхнего предела, поскольку он может сильно зависеть от отрасли, однако очень высокий коэффициент текущей ликвидности может указывать на то, что компания оставляет неиспользованными лишние денежные средства, а не инвестирует в развитие своего бизнеса.

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас! Вы можете просмотреть все бесплатные шаблоны Excel Шаблоны Excel и финансовых моделейЗагрузить бесплатные шаблоны финансовых моделей – библиотека электронных таблиц CFI включает шаблон финансовой модели с 3 отчетами, модель DCF, график долга, график амортизации, капитальные затраты, проценты, бюджеты, расходы, прогнозирование, диаграммы, графики , расписания, оценка, сопоставимый анализ компании, другие шаблоны Excel, чтобы найти больше способов помочь в вашем финансовом анализе.

Шаблон коэффициента текущей ликвидности

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!

Формула коэффициента текущей ликвидности – что такое оборотные активы?

Оборотные активы – это ресурсы, которые можно быстро конвертировать в наличные в течение года или меньше. К ним относятся следующие:

Денежные средства – законные платежные средства, монеты, неотложные чеки от клиентов, текущие и сберегательные счета, мелкие денежные средства

Эквиваленты денежных средств Эквиваленты денежных средств Наличные деньги и их эквиваленты являются наиболее ликвидными из всех активов на балансе.Эквиваленты денежных средств включают ценные бумаги денежного рынка, банковские акцепты – Корпоративные или государственные ценные бумаги со сроком погашения 90 дней или менее

Рыночные ценные бумаги Рыночные ценные бумаги Рыночные ценные бумаги представляют собой неограниченные краткосрочные финансовые инструменты, которые выпускаются либо для долевых ценных бумаг, либо для долговых ценных бумаг публичной компании. Компания-эмитент создает эти инструменты специально для сбора средств для дальнейшего финансирования коммерческой деятельности и расширения.- Обыкновенные акции, привилегированные акции, государственные и корпоративные облигации со сроком погашения не более 1 года

Дебиторская задолженность Дебиторская задолженность Дебиторская задолженность представляет собой продажи бизнеса в кредит, которые еще не были получены от клиентов. Компании допускают – Деньги, причитающиеся компании со стороны клиентов и подлежащие выплате в течение года – Эта чистая стоимость должна быть после вычета резерва на сомнительные счета (плохой кредит)

Векселя к получению Примечание к получению Дебиторская задолженность представляет собой письменные векселя, которые выдают держателю или на предъявителя право на получение суммы, указанной в договоре.- Задолженность со сроком погашения в течение года

Запасы Запасы Запасы – это счет текущих активов, указанный в балансе, состоящий из всего сырья, незавершенного производства и готовая продукция, которая a – сырье, незавершенное производство, готовая продукция, производственные / упаковочные материалы

Канцелярские товары – канцелярские ресурсы, такие как бумага, ручки и оборудование, которые, как ожидается, будут израсходованы в течение года

Предоплаченные расходы Предоплаченные расходы Предоплаченные расходы представляют расходы, которые еще не были учтены компанией как расходы, но оплачены заранее.В другом – Неистекшие страховые взносы, авансовые платежи по будущим покупкам

Формула коэффициента текущей ликвидности – Что такое текущие обязательства?

Краткосрочные обязательства – это деловые обязательства перед поставщиками и кредиторами, а также другие платежи, подлежащие выплате в течение года. Сюда входят:

Облигации к оплате Примечания к оплате Примечания к оплате – это письменные соглашения (векселя), в которых одна сторона соглашается выплатить другой стороне определенную сумму наличными.- Проценты и основная часть ссуд, срок погашения которых наступает в течение одного года.

Счета к оплате. Счета к оплате. Счета к оплате – это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. Кредиторская задолженность или Торговая кредиторская задолженность – Кредит, полученный в результате покупки товаров, сырья, материалов или использования услуг и коммунальных услуг

Начисленные расходы Накопленные расходы Накопленные расходы – это расходы, которые признаются, даже если денежные средства не были оплачены.Обычно они сопоставляются с выручкой по принципу сопоставления – подлежащие уплате налоги на заработную плату, подлежащие уплате налоги на прибыль, подлежащие уплате проценты и все остальное, что было начислено. получить оплату, и за, но счет не получен

Отсроченный доход Отсроченный доход Отсроченный доход генерируется, когда компания получает оплату за товары и / или услуги, которые она еще не заработала.В учете по методу начисления – Выручка, за которую компании заплатили, будет получена в будущем, когда компания удовлетворит требования признания выручки. Признание выручки. Признание выручки – это принцип бухгалтерского учета, который описывает конкретные условия, при которых признается выручка. Теоретически есть требования

Зачем использовать формулу коэффициента текущей ликвидности?

Этот коэффициент текущей ликвидности классифицируется вместе с несколькими другими финансовыми показателями, известными как коэффициенты ликвидности. Все эти коэффициенты оценивают деятельность компании с точки зрения ее финансовой устойчивости по отношению к ее непогашенному долгу.Знание коэффициента текущей ликвидности жизненно важно для принятия решений инвесторами, кредиторами и поставщиками компании. Коэффициент текущей ликвидности является важным инструментом оценки жизнеспособности их деловых интересов.

Другие важные коэффициенты ликвидности включают:

Коэффициент кислотного теста Коэффициент кислотного теста Коэффициент ликвидности, также известный как коэффициент быстрой ликвидности, представляет собой коэффициент ликвидности, который измеряет, насколько краткосрочные активы компании могут покрыть текущие обязательства

Быстрый Коэффициент быстрой ликвидности Коэффициент быстрой ликвидности, также известный как кислотный тест, измеряет способность бизнеса оплачивать свои краткосрочные обязательства активами, легко конвертируемыми в наличные

Ниже приведено видеообъяснение того, как рассчитать коэффициент текущей ликвидности и почему он вопросы при проведении анализа финансовой отчетностиАнализ финансовой отчетностиКак проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках.

Видео: Курсы CFI по финансовому анализу

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали это руководство для понимания формулы коэффициента текущей ликвидности. CFI является официальным глобальным поставщиком услуг аналитика финансового моделирования и оценки (FVMA). ® Стань сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI «Финансовый аналитик по моделированию и оценке» (FMVA) ® поможет вам обрести необходимую уверенность в своих знаниях. финансовая карьера.Запишитесь сегодня! обозначение. Чтобы продолжить обучение и продвигать свою финансовую карьеру, вам будут полезны следующие ресурсы CFI:

Шаблон коэффициента быстрой ликвидности Шаблон быстрого коэффициента Этот шаблон быстрого коэффициента поможет вам рассчитать коэффициент быстрой ликвидности с учетом суммы денежных средств, рыночных ценных бумаг, дебиторской и кредиторской задолженности. Коэффициент быстрой ликвидности, также известный как кислотный тест или коэффициент ликвидности, измеряет способность бизнеса оплачивать свои краткосрочные обязательства за счет наличия активов, которые легко доступны

Ликвидация чистых активов Ликвидация чистых активов Ликвидация чистых активов или ликвидация чистых активов – это процесс при которой бизнес продает свои активы и после этого прекращает свою деятельность.Чистые активы – это превышение стоимости активов фирмы над ее обязательствами. Однако выручка от продажи чистых активов на рынке может отличаться от их балансовой стоимости.

Шаблон ликвидационной стоимостиШаблон ликвидационной стоимостиЭтот шаблон ликвидационной стоимости помогает вычислить ликвидационную стоимость с учетом общих обязательств и активов компании в аукционной стоимости. Ликвидационная стоимость – это оценка окончательной стоимости, которую получит держатель финансовых инструментов при продаже актива, как правило, в процессе быстрой продажи.A busi

Что такое финансовое моделирование? Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать.

60 Деловые и финансовые термины, которые вы должны знать

Управление бизнесом требует постоянного обучения. И это применимо, независимо от того, являетесь ли вы начинающим предпринимателем, только начинающим с отличной идеи для нового бизнеса, или более опытным владельцем малого бизнеса с быстрорастущим бизнесом, который необходимо расширять.Вы, , должны всегда учиться как владелец бизнеса, независимо от того, где вы находитесь в своей карьере – всегда есть новый инструмент, который нужно освоить, новые проблемы, которые нужно решить, и новый словарный запас, который нужно понять.

Чтобы не перегружать вас полностью, полезно брать вещи по частям. Например, уверенность в себе при обсуждении финансовых потребностей бизнеса должна быть приоритетом для каждого владельца малого бизнеса. В конце концов, вы представляете на рынке сердце и душу своего бизнеса.Таким образом, знание «языка» деловых финансов является неотъемлемой частью вашей работы как владельца.

Хорошая новость в том, что вам не обязательно быть бухгалтером или специалистом по финансовому планированию, чтобы вести переговоры в мире деловых финансов. Вот некоторые коммерческие и финансовые условия, которые помогут вам найти путь к успешному финансированию малого бизнеса.

Деловые и финансовые термины, которые необходимо знать

От бухгалтерского учета до бизнес-кредитов и финансовых операций в целом – вот полный список всех терминов и определений, связанных с финансами бизнеса, которые вам необходимо знать:

1.Счета к оплате

Кредиторская задолженность – это термин «финансы бизнеса». Это представляет собой обязательства вашего малого бизнеса по выплате долгов кредиторам, поставщикам и кредиторам. Иногда это называется A / P или AP для краткости, кредиторская задолженность может быть краткосрочной или долгосрочной в зависимости от типа кредита, предоставленного бизнесу кредитором.

2. Дебиторская задолженность

Также известная как A / R (или AR, хорошее предположение), дебиторская задолженность – это еще один термин финансирования бизнеса, который означает деньги, причитающиеся вашему малому бизнесу другими лицами за предоставленные товары или услуги.Эти счета помечены как активы, поскольку они представляют собой юридическое обязательство клиента выплатить вам денежные средства в счет погашения краткосрочной задолженности.

3. Метод начисления

Метод начисления – это метод учета доходов, когда они фактически получены, и расходов, когда они действительно имеют место. Учет по методу начисления – это наиболее распространенный подход, используемый крупными предприятиями для учета и ведения финансовых операций.

4. Начисления

Термин и определение финансирования бизнеса, относящиеся к расходам, которые были понесены, но еще не зарегистрированы в бухгалтерских книгах.Налоги на заработную плату и фонд заработной платы являются типичными примерами.

5. Актив

Этот ключевой термин для финансирования бизнеса означает все, что имеет ценность – материальную или нематериальную – и находится в собственности компании и считается активом. Типичные элементы, перечисленные в качестве бизнес-активов, – это наличные деньги, дебиторская задолженность, здания, оборудование, инвентарь и все остальное, что можно превратить в наличные.

6. Бухгалтерский баланс

Наряду с тремя другими отчетами, относящимися к финансовому здоровью вашего малого бизнеса, баланс является важной информацией, которая дает «снимок» чистой стоимости компании в любой момент времени.Отчет представляет собой сводку активов и пассивов предприятия.

7. Бухгалтерский учет

Метод бухгалтерского учета, который включает своевременный учет всех финансовых операций для бизнеса.

8. Капитал

Относится к общему богатству бизнеса, продемонстрированному его денежными счетами, активами и инвестициями. Часто называемый «основным капиталом», он относится к долгосрочной стоимости бизнеса. Капитал может быть материальным, например, товары длительного пользования, здания и оборудование, или нематериальным, например интеллектуальной собственностью.

9. Оборотный капитал

Не путать с основным капиталом, оборотный капитал – это еще один термин 101 финансирования бизнеса. Он состоит из финансовых ресурсов, необходимых для поддержания повседневной работы бизнеса. Оборотный капитал, по определению, – это наличные денежные средства предприятия или инструменты, которые вы можете быстро конвертировать в наличные.

10. Денежный поток

Каждому предприятию для работы нужны деньги. Термин «бизнес-финансирование» и определение «денежный поток» относится к сумме операционных денежных средств, которые «проходят» через бизнес и влияют на его ликвидность.Отчеты о движении денежных средств отражают деятельность за определенный период времени, обычно за один отчетный период или один месяц. Сохранение жесткого контроля над денежным потоком особенно важно, если ваш малый бизнес является новым, поскольку наличные деньги могут быть ограничены до тех пор, пока бизнес не начнет расти и производить больше оборотного капитала.

11. Прогноз движения денежных средств

Будущие бизнес-решения будут зависеть от ваших обоснованных прогнозов денежных потоков. Чтобы заранее спланировать предстоящие расходы и оборотный капитал, вам необходимо полагаться на предыдущие модели движения денежных средств.Эти шаблоны дадут вам полное представление о том, как и когда вы получаете и тратите свои деньги. Эта информация является ключом к получению информированных и точных прогнозов денежных потоков.

12. Амортизация

Можно сказать, что стоимость любого актива обесценивается, когда он постепенно теряет часть этой стоимости. Амортизация происходит из-за износа. Предприятия используют различные методы начисления амортизации для уменьшения учетной стоимости активов.

13.Основные средства

Материальный долгосрочный актив, используемый для бизнеса и не предназначенный для продажи или иного преобразования в денежные средства в течение текущего или предстоящего финансового года, называется основным активом. Основные средства – это такие предметы, как мебель, компьютерное оборудование, оборудование и недвижимость.

14. Валовая прибыль

Этот термин и определение финансирования бизнеса можно рассчитать как общий объем продаж (доходов) за вычетом затрат (расходов), непосредственно связанных с этими продажами.Сырье, производственные расходы, затраты на рабочую силу, маркетинг и транспортировку товаров включаются в расходы.

15. Отчет о прибылях и убытках

Вот один из четырех наиболее важных отчетов, которые кредиторы и инвесторы хотят видеть при оценке жизнеспособности вашего малого бизнеса. Его также называют отчетом о прибылях и убытках, и он описывает чистую прибыль предприятия, сообщая, сколько предприятие заработало и потратило за определенный период времени. Результатом будет либо чистая прибыль, либо чистый убыток.

16. Нематериальные активы

Бизнес-актив, который не является физическим, считается нематериальным. Этими активами могут быть патенты, репутация и интеллектуальная собственность.

17. Ответственность

Этот ключевой термин финансирования бизнеса представляет собой юридическое обязательство выплатить или иным образом урегулировать задолженность. Обязательства считаются краткосрочными (подлежащими выплате в течение одного года или менее) или долгосрочными (подлежащими выплате через один год) и указываются в балансе компании.Кредиторская задолженность, заработная плата, налоги и начисленные расходы компании считаются обязательствами.

18. Ликвидность

Ликвидность – это показатель того, как быстро актив можно превратить в наличные по полной рыночной стоимости. Чем более ликвидны ваши активы, тем больше у вас финансовой гибкости.

19. Отчет о прибылях и убытках

См. «Отчет о прибылях и убытках» выше.

20. Отчет о движении денежных средств

Один из важных документов, требуемых кредиторами и инвесторами, который показывает сводку фактического сбора доходов и оплаты расходов для вашего бизнеса.Отчет о движении денежных средств должен отражать деятельность в области операционной деятельности, инвестирования и финансирования и должен быть неотъемлемой частью вашего пакета финансовых отчетов.

21. Отчет об акционерном капитале

Если вы решили финансировать свой малый бизнес за счет долевого финансирования, и вы учредили акции и акционеров как часть контрольных пакетов, вы обязаны предоставить финансовый отчет, который показывает изменения в разделе капитала вашего баланса.

22. Годовая процентная ставка

Термин и определение финансирования бизнеса. Годовая процентная ставка представляет собой реальную годовую стоимость ссуды, включая все проценты и комиссии. Общая сумма процентов, подлежащих выплате, основана на первоначальной сумме ссуды или основной сумме долга и представлена в процентной форме. При выборе подходящей ссуды для вашего малого бизнеса вы должны знать годовую процентную ставку по рассматриваемой ссуде. Этот показатель может быть очень полезен при сравнении одного финансового инструмента с другим, поскольку он представляет собой фактическую стоимость заимствования.

23. Экспертиза

Так же, как и оценка недвижимости при покупке дома, оценка – это профессиональное мнение о рыночной стоимости. При закрытии ссуды для вашего малого бизнеса вам, вероятно, понадобится один или несколько из трех типов оценки: недвижимость, оборудование и стоимость бизнеса.

24. Воздушный заем

Ссуда, которая структурирована таким образом, что владелец малого бизнеса производит регулярные выплаты по заранее определенному графику и один гораздо более крупный платеж или воздушный платеж в конце.Они могут быть привлекательными для новых предприятий, потому что выплаты меньше в начале, когда бизнес, скорее всего, столкнется с жесткими финансовыми ограничениями. Однако будьте уверены, что ваш бизнес сможет произвести последний воздушный платеж, поскольку он будет крупным.

25. Банкротство

Этот федеральный закон используется в качестве инструмента для юридических и физических лиц, испытывающих серьезные финансовые проблемы. Он предоставляет план по сокращению и погашению долгов с течением времени или возможность полностью погасить большую часть непогашенных долгов.Обращение к банкротству следует тщательно продумать, потому что это отрицательно скажется на кредитном рейтинге бизнеса.

26. Начальная загрузка

Использование собственных денег для финансирования открытия и роста вашего малого бизнеса. Думайте об этом как о своем собственном инвесторе. После того, как бизнес запущен и успешно работает, термин «бизнес-финансы» и определение «бутстрэппинг» относится к использованию полученной прибыли для реинвестирования в бизнес.

27. Кредитный отчет предприятия

Подобно тому, как у вас есть личный кредитный отчет, на который кредиторы обращаются для определения факторов риска при выдаче личных ссуд, предприятия также создают кредитные отчеты.Они поддерживаются кредитными бюро, которые записывают информацию о финансовой истории бизнеса.

Такие элементы, как размер компании, как долго она работает, сумма и тип кредита, выданного бизнесу, как управлялся кредит, и любые юридические документы (например, банкротство) – все это вопросы, которые решает бизнес-кредит. отчет. Кредиторы, инвесторы и страховые компании используют эти отчеты для оценки подверженности рискам и финансового состояния бизнеса.

28.Кредитный рейтинг бизнеса

Кредитный рейтинг предприятия рассчитывается на основе информации, содержащейся в кредитном отчете предприятия. Используя специальный алгоритм, компании по оценке кредитоспособности бизнеса принимают во внимание всю информацию, содержащуюся в вашем кредитном отчете, и присваивают вашему малому бизнесу кредитный рейтинг. Этот номер, также называемый коммерческим кредитным рейтингом, используется различными кредиторами и поставщиками для оценки вашей кредитоспособности.

29. Залог

Любой актив, который вы закладываете в качестве обеспечения по ссудному инструменту, называется обеспечением.Кредиторы часто требуют залог, чтобы не потерять деньги, если ваш бизнес не выплатит кредит. Когда вы закладываете актив в качестве обеспечения, он может быть арестован кредитором, если вы не выполните требования кредитных документов.

30. Кредитный лимит

Когда кредитор предлагает кредитную линию для бизнеса, он обычно имеет кредитный лимит или максимальную сумму, которую вы можете использовать в любой момент времени. Говорят, что вы достигли своего кредитного лимита или «исчерпали» свой кредит, когда вы занимаете до этого числа или превышаете его.Кредитная линия может быть особенно полезна, если ваш бизнес носит сезонный характер или если доход крайне непредсказуем. Это один из самых быстрых способов получить наличные в экстренных случаях.

31. Консолидация долга

Если у вашего малого бизнеса есть несколько ссуд с различными платежами, вы можете рассмотреть ссуду на консолидацию корпоративной задолженности. Это процесс, который позволяет объединить несколько ссуд в одну ссуду. Преимущества, возможно, заключаются в снижении процентных ставок по заемным средствам, а также в уменьшении общей суммы, которую вы выплачиваете каждый месяц.Компании используют этот инструмент, чтобы улучшить денежный поток.

32. Коэффициент покрытия обслуживания долга

Термин «финансирование бизнеса» и определение «Коэффициент покрытия обслуживания долга» (DSCR) – это соотношение денежных средств, доступных вашему малому бизнесу для выплаты или обслуживания своего долга. Платежи по долгу включают в себя выплату основной суммы и процентов по запрашиваемой вами ссуде. Вообще говоря, если ваш DSCR выше 1, ваш бизнес имеет достаточный доход, чтобы удовлетворить свои долговые требования.

33.Долговое финансирование

Когда вы занимаете деньги у кредитора и соглашаетесь выплатить основную сумму с процентами регулярными платежами в течение определенного периода времени, вы используете долговое финансирование. Традиционно это была наиболее распространенная форма финансирования малого бизнеса.

Кредитное финансирование может включать в себя заимствования в банках, корпоративные кредитные карты, кредитные линии, личные ссуды, денежные авансы торговым предприятиям и финансирование по счетам. Этот метод создает долг, который необходимо погасить, но позволяет вам сохранять единоличный контроль над своим бизнесом.

34. Финансирование акционерного капитала

Использование средств инвестора в обмен на долю или «долю» вашего бизнеса – еще один способ привлечения капитала. Эти средства могут поступать от друзей, семьи, бизнес-ангелов или венчурных капиталистов.

Прежде чем принять решение об использовании долевого финансирования для получения денежных средств, необходимых для вашего бизнеса, определите, какой контроль вы готовы разделить, когда дело касается принятия решений и философии. Некоторым инвесторам также понадобится право голоса.

35. Оценка FICO

Рейтинг FICO – это еще один тип кредитного рейтинга, используемый потенциальными кредиторами для оценки целесообразности заключения контракта с вами и вашим бизнесом. Оценки FICO составляют значительную часть кредитного отчета, который кредиторы используют для оценки кредитного риска. Он был создан корпорацией Fair Isaac Corporation, отсюда и название FICO.

36. Финансовая отчетность

Неотъемлемой частью процесса подачи заявки на ссуду является предоставление информации, свидетельствующей о том, что ваш бизнес подвергается значительному кредитному риску.Стандартный пакет финансовых отчетов включает четыре основных отчета: отчет о прибылях и убытках, баланс, отчет о движении денежных средств и отчет о собственном капитале, если у вас есть акционеры.

Кредиторы и инвесторы хотят видеть, что ваш бизнес хорошо сбалансирован с активами и обязательствами, имеет положительный денежный поток и имеет капитал для ожидаемых выплат.

37. Фиксированная процентная ставка

Процентная ставка по ссуде, которая устанавливается изначально и не меняется в течение срока ссуды, называется фиксированной.Ссуды с фиксированными процентными ставками привлекательны для владельцев малого бизнеса, потому что суммы погашения согласованы и их легче планировать в будущем.

38. Плавающая процентная ставка

В отличие от термина финансирования бизнеса и определения фиксированной ставки, плавающая процентная ставка будет меняться в зависимости от рыночных колебаний. Также называемые переменными ставками или регулируемыми ставками, эти суммы часто могут быть ниже процентных ставок с фиксированной ставкой. Это делает их более привлекательными в краткосрочной перспективе, если на рынке наблюдается нисходящий тренд.

39. Поручитель

При открытии нового малого бизнеса кредиторы могут попросить вас предоставить поручителя. Это лицо, которое гарантирует погашение остатка задолженности по долгу, если вы или ваш бизнес не можете выполнить обязательство по погашению.

40. Процентная ставка

Всем ссудам и прочим кредитным инструментам присваиваются ключевые процентные ставки по финансированию бизнеса. Это процент от основной суммы, взимаемый кредитором за использование своих денег.Процентные ставки представляют собой текущую стоимость заимствования.

41. Факторинг или финансирование счетов-фактур

Если у вашей компании имеется значительное количество неоплаченных открытых счетов-фактур, вы можете обратиться в факторинговую компанию и попросить ее приобрести счета со скидкой. Привлекая таким образом капитал, нет никаких долгов, и факторинговая компания берет на себя финансовую ответственность за сбор долгов по счетам.

42. Залог

Этот термин и определение, касающееся финансирования бизнеса, представляет собой юридическое требование кредитора в отношении залога, предоставленного в качестве обеспечения ссуды, и называется залогом.

43. Кредитная линия

Кредитор может предложить вам необеспеченную сумму средств, доступную для вашего бизнеса, когда потребуется капитал. Эта кредитная линия считается вариантом краткосрочного финансирования с максимальной доступной суммой. Этот предварительно утвержденный пул денег привлекателен, потому что дает вам быстрый доступ к наличным деньгам.

44. Стоимость кредита

Сравнение LTV – это отношение справедливой рыночной стоимости актива к сумме ссуды, которая будет его финансировать.Это еще один важный номер для кредиторов, которым необходимо знать, покроет ли стоимость актива погашение кредита, если ваш бизнес не выполнит свои обязательства и не сможет произвести платеж.

45. Долгосрочная задолженность

Любой кредитный продукт с общим графиком погашения более одного года считается долгосрочным долгом.

46. Денежные средства продавца

Продавец может предложить метод финансирования в виде ссуды на основе ежемесячного объема продаж предприятия. Погашение производится в процентах от ежедневных или еженедельных продаж.Это, как правило, краткосрочные ссуды и один из самых дорогостоящих способов финансирования вашего малого бизнеса.

47. Микрозайм

Микрозаймы – это ссуды, предоставленные через некоммерческие общественные организации, и чаще всего они выдаются на сумму менее 50 000 долларов США.

48. Персональная гарантия

Если вы ищете финансирование для совсем нового бизнеса и у вас нет дорогостоящего актива, который можно было бы предложить в качестве залога, кредитор может попросить вас подписать заявление о личной гарантии.Фактически, это заявление подтверждает, что вы как физическое лицо будете выступать поручителем по долгу компании, возлагая на вас личную ответственность за остаток по ссуде даже в случае банкротства вашего бизнеса.

49. Принципал

Любой кредитный инструмент состоит из трех частей: основной суммы, процентов и комиссионных. Основная сумма долга является ключевым условием финансирования бизнеса и представляет собой первоначальную заемную сумму или непогашенный остаток, подлежащий погашению за вычетом процентов. Он используется для расчета общей суммы начисленных процентов и сборов.

50. Возобновляемая кредитная линия

Этот термин и определение финансирования бизнеса является вариантом финансирования, аналогичным стандартной кредитной линии. Тем не менее, соглашение заключается в предоставлении ссуды определенной суммы денег, и как только эта сумма будет возвращена, ее можно будет снова взять в долг.

51. Обеспеченный заем

Многим кредиторам потребуется некоторая форма обеспечения при ссуде денег. Когда это происходит, этот термин и определение финансирования бизнеса – это обеспеченная ссуда. Актив, используемый в качестве обеспечения ссуды, считается «обеспечением» ссуды.В случае, если ваш малый бизнес не выполняет свои обязательства по ссуде, кредитор может потребовать залог и использовать его справедливую рыночную стоимость для компенсации невыплаченного остатка.

52. Срочный заем

Это инструменты заемного финансирования, используемые для сбора необходимых средств для вашего малого бизнеса. Срочные ссуды предоставляют бизнесу единовременную выплату наличными в обмен на обещание выплатить основную сумму и проценты через определенные промежутки времени в течение установленного периода времени. Как правило, это долгосрочные разовые ссуды на начальные расходы или расходы на расширение существующего бизнеса.

53. Беззалоговые займы

Ссуды, не обеспеченные залогом, называются необеспеченными ссудами. Эти типы ссуд представляют более высокий риск для кредитора, поэтому вы можете рассчитывать на более высокие процентные ставки и более короткие сроки погашения. Кредитные карты – отличный пример необеспеченных кредитов, которые в сочетании с другими вариантами финансирования являются хорошим вариантом для финансирования малого бизнеса.

54. Учредительный договор

Это юридическая документация создания бизнеса, включая название, тип бизнеса и тип бизнес-структуры или регистрации.Эти документы – одна из первых задач, которые вы выполните, когда официально начнете свой бизнес. После отправки ваши учредительные документы хранятся в соответствующих государственных органах.

55. Бизнес-план

Вот ваш инструмент для демонстрации того, как вы хотите основать свой малый бизнес и как вы планируете вырастить его в хорошее финансовое положение. При написании бизнес-плана он должен включать финансовые, операционные и маркетинговые цели, а также то, как вы планируете их достичь.Чем конкретнее вы составите свой бизнес-план, тем лучше вы будете подготовлены в долгосрочной перспективе.

56. Свидетельство об идентификационном номере работодателя (EIN)

Для того, чтобы налоговая служба упростила идентификацию, каждому бизнес-субъекту присваивается уникальный номер, называемый EIN. Когда вы начинаете свой малый бизнес, вам будет присвоен EIN, который будет отправлен на ваш служебный адрес. Этот номер никогда не меняется, и вас попросят предоставить его по многим причинам.

57. Договор франчайзинга

Для предпринимателя из малого бизнеса заключение договора франчайзинга с более крупной компанией может быть способом выхода на рынок. Соглашение, заключенное между вами и более крупной компанией, дает вам право действовать в качестве сателлита более крупной компании на определенной территории в течение определенного периода времени. Это позволяет вам, владельцу бизнеса, воспользоваться преимуществами торговой марки, которая уже знакома на рынке, и процесса или операции, которые уже были протестированы.

58. Собственный капитал

Этот термин и определение, касающееся финансирования бизнеса, выражает общую стоимость вашего бизнеса, определяемую вашими общими оборотными активами за вычетом общей суммы обязательств, которые в настоящее время имеет компания. Имея под рукой последний баланс вашего предприятия, вы можете рассчитать чистую стоимость активов, используя простую формулу: Активы – Обязательства = Чистая стоимость.

59. Нераспределенная прибыль

Как бы то ни было, этот термин обозначает любую полученную прибыль, удерживаемую в бизнесе.Это также можно назвать загрузкой.

60. Налоговое право удержания

Если ваша компания не платит налоги назначенному государственному учреждению, а именно IRS, вы можете обнаружить, что ваши активы арестованы по требованию налогового залогового удержания. Правительство может не только арестовать ваши активы для ликвидации, чтобы урегулировать налоговую задолженность, но также может взимать с вас штрафы на сумму, которую вы должны.

Не отвлекайтесь на деловые и финансовые термины

Как владелец малого бизнеса, вы должны будете носить много разных головных уборов, в том числе шляпы финансового директора или бухгалтера.Прежде чем позволить себе испугаться всех бизнес-терминов и определений, просто помните, что знание – сила.

Вы можете наиболее эффективно обслуживать свой малый бизнес, если ознакомитесь с терминами, используемыми в финансах бизнеса, и их влиянием на финансовое состояние вашего бизнеса. Вооружившись базовым пониманием ключевых терминов финансирования бизнеса, вы будете готовы к решению финансовых проблем, связанных с тем, чтобы стать владельцем малого бизнеса.

Финансовая отчетность: баланс

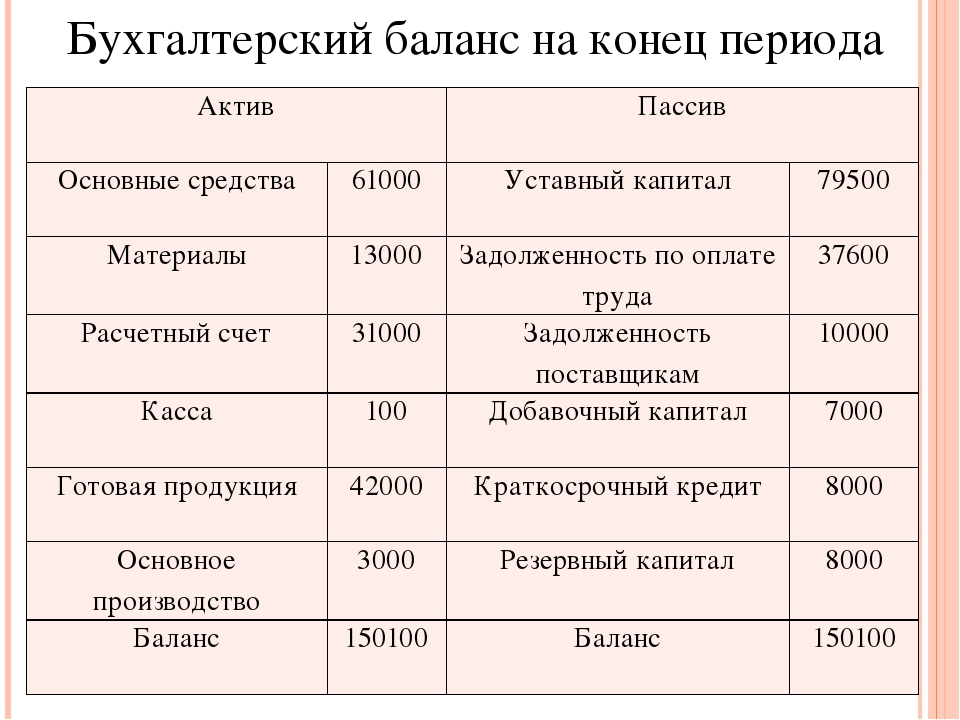

Балансовый отчет представляет собой моментальный снимок финансового положения компании в определенный момент времени.Баланс показывает финансовое положение компании, то, чем она владеет (активы) и что она должна (обязательства и чистая стоимость). «Чистая прибыль» баланса всегда должна быть сбалансированной (т.е. активы = обязательства + чистая стоимость).

Отдельные элементы баланса меняются изо дня в день и отражают деятельность компании. Анализ того, как баланс меняется с течением времени, откроет важную информацию о бизнес-тенденциях компании. Следите за тем, как FindLaw поможет вам узнать, как вы можете:

Следите за своей способностью собирать доходы,

определяет, насколько хорошо вы управляете своими запасами, и

Оцените свою способность удовлетворить кредиторов и акционеров.

Обязательства и чистая стоимость

Обязательства и чистая стоимость активов на балансе представляют собой источники средств компании. Обязательства и чистая стоимость состоят из кредиторов и инвесторов, которые ранее предоставляли компании денежные средства или их эквивалент. В качестве источника средств они позволяют компании продолжать бизнес или расширять операции. Если кредиторы и инвесторы недовольны и недоверчивы, шансы компании на выживание ограничены. Активы, с другой стороны, представляют собой использование компанией средств.Компания использует наличные или другие средства, предоставленные кредитором / инвестором, для приобретения активов. Активы включают в себя все ценные вещи, которые принадлежат бизнесу или причитаются ему.

Обязательства представляют собой обязательства компании перед кредиторами, в то время как чистая стоимость активов представляет собой инвестиции владельца в компанию. На самом деле и кредиторы, и собственники являются «инвесторами» компании, с той лишь разницей, что они нервничают и в какие сроки они ожидают выплаты.

1.АКТИВЫ

Как отмечалось ранее, все ценности, которые принадлежат бизнесу или причитаются ему, включаются в раздел «Активы» бухгалтерского баланса. Активы показаны по чистой стоимости продажи или чистой стоимости реализации (подробнее об этом позже), но оцененная стоимость обычно не принимается во внимание.

Оборотные активы

Оборотные активы – это активы, срок погашения которых составляет менее одного года. Они представляют собой сумму следующих категорий:

Наличные

Дебиторская задолженность (A / R)

Опись (инв.)

Векселя к получению (н / р)

Предоплата

Прочие оборотные активы

Наличные

Кэш – единственная игра в городе.Денежные средства для оплаты счетов и обязательств. Запасы, дебиторская задолженность, земля, здания, машины и оборудование не покрывают обязательства, даже если они могут быть проданы за наличные, а затем использованы для оплаты счетов. Если наличных денег недостаточно или они управляются ненадлежащим образом, компания может стать неплатежеспособной и быть принуждена к банкротству. Включите все текущие счета, счета денежного рынка и краткосрочные сберегательные счета в раздел «Наличные».

Дебиторская задолженность (A / R)

Дебиторская задолженность – это доллары к получению от клиентов. Они возникают в результате процесса продажи инвентаря или услуг на условиях, позволяющих осуществить доставку до получения наличных денег.Товарно-материальные запасы продаются и отправляются, счет-фактура отправляется покупателю, а позже собираются наличные. Дебиторская задолженность существует в течение периода времени между продажей запасов и получением денежных средств. Дебиторская задолженность пропорциональна продажам. По мере роста продаж увеличиваются и вложения в дебиторскую задолженность.

Опись

Товарно-материальные запасы состоят из товаров и материалов, которые компания приобретает для последующей продажи с прибылью. В процессе генерируются продажи и дебиторская задолженность.Компания закупает запасы сырья, которые обрабатываются (также называемые запасами незавершенного производства), для продажи в качестве запасов готовой продукции. Для компании, которая продает товар, запасы часто являются первым использованием наличных денег. Закупка запасов для продажи с прибылью является первым шагом в цикле получения прибыли (операционном цикле), как показано ранее. Продажа товарно-материальных запасов не приносит компании деньги обратно – она создает дебиторскую задолженность. Только после временного лага, равного периоду взыскания дебиторской задолженности, деньги вернутся в компанию.Таким образом, очень важно, чтобы уровень запасов был хорошо управляемым, чтобы бизнес не удерживал слишком много денег, связанных с запасами, поскольку это снизит прибыль. В то же время компания должна иметь под рукой достаточные запасы, чтобы предотвратить их дефицит (нечего продавать), потому что это также приведет к снижению прибыли и может привести к потере клиентов.

Векселя к получению (н / р)

N / R – это дебиторская задолженность компании в форме векселя, возникшая в результате предоставления компанией займа.Предоставление ссуд – это бизнес банков, а не действующий бизнес, и в особенности не бизнес небольшой компании с ограниченными финансовыми ресурсами. Векселя к получению, вероятно, представляют собой векселя к погашению из одного из трех источников:

1. Клиенты, 2. Сотрудник, или 3. Должностные лица компании.

Клиентские векселя к получению – это когда клиент, который взял в долг у компании, вероятно, сделал это, потому что он не мог выполнить условия дебиторской задолженности. Если клиент не оплатил счет в соответствии с согласованными условиями платежа, обязательство клиента могло быть преобразовано в простой вексель.Векселя сотрудников могут быть получены на законных основаниях, таких как первоначальный взнос за дом, но компания не является ни благотворительной организацией, ни банком. Если компания хочет помочь сотруднику, она может совместно подписать ссуду, предоставленную банком.

Должностное лицо или владелец, заимствующее у компании, является худшей формой дебиторской задолженности. Если сотрудник берет деньги у компании, они должны быть объявлены как дивиденды или изъятия и отражены как уменьшение чистой стоимости активов. Любое иное обращение с ним ведет к возможному манипулированию заявленным чистым капиталом компании, и банки и другие кредитные учреждения это очень не одобряют.

Прочие оборотные активы

Прочие оборотные активы включают предоплаченные расходы и прочие разные и оборотные активы.

Основные средства

Основные средства представляют собой использование денежных средств для покупки физических активов, срок службы которых превышает один год. Сюда входят основные средства, такие как:

Земля

Дом

Машины и оборудование

Мебель и фурнитура

Улучшение арендованного имущества

Нематериальные активы

Нематериальные активы представляют собой использование денежных средств для покупки активов с неопределенным сроком службы, погашение которых может никогда не быть денежным.Для большинства целей анализа нематериальные активы игнорируются как активы и вычитаются из чистой стоимости активов, поскольку их стоимость трудно определить. Нематериальные активы состоят из таких активов, как:

Исследования и разработки

Патенты

Исследование рынка

Гудвилл

Организационные расходы

Нематериальные активы во многих отношениях аналогичны предоплаченным расходам; использование денежных средств для приобретения вознаграждения, которое будет отнесено на расходы в будущем.Нематериальные активы, как и основные средства, возмещаются за счет дополнительных ежегодных начислений (амортизации) в счет дохода. Стандартные процедуры бухгалтерского учета требуют, чтобы большая часть нематериальных активов списывалась на расходы по мере приобретения и никогда не капитализировалась (не включалась в баланс). Исключением являются приобретенные патенты, которые могут быть амортизированы в течение срока действия патента.

Прочие активы

Прочие активы состоят из разных счетов, таких как депозиты и долгосрочные векселя к получению от третьих сторон. Они превращаются в наличные при продаже актива или при погашении векселя.Общие активы представляют собой сумму всех активов, принадлежащих бизнесу или причитающихся ему.

2. ОБЯЗАТЕЛЬСТВА И ЧИСТАЯ СТОИМОСТЬ

Обязательства и чистая стоимость – это источники денежных средств, перечисленные в порядке убывания от наиболее нервных кредиторов и обязательств, срок погашения которых наступает быстрее (текущие обязательства), до наименее нервных и никогда не погашаемых обязательств (чистая стоимость). Источников средств два: кредитор-инвестор и собственник-инвестор. Кредитор-инвестор состоит из торговых поставщиков, сотрудников, налоговых органов и финансовых учреждений.Владелец-инвестор состоит из акционеров и руководителей, которые ссужают бизнес наличными. И кредитор-инвестор, и собственник-инвестор вложили в компанию денежные средства или их эквивалент. Единственная разница между инвесторами – это срок погашения их обязательств и степень их нервозности.

Краткосрочные обязательства

Краткосрочные обязательства – это обязательства, срок погашения которых наступает и должен быть погашен в течение 12 месяцев. Это обязательства, которые могут привести к неплатежеспособности компании, если денежных средств не хватает.Набор счастливых и довольных текущих кредиторов является здоровым и важным источником кредита для краткосрочного использования денежных средств (товарно-материальных ценностей и дебиторской задолженности). Недовольная и недовольная группа текущих кредиторов может поставить под угрозу выживание компании. Лучший способ сделать этих кредиторов счастливыми – это поддерживать их обязательства в актуальном состоянии.

Краткосрочные обязательства состоят из следующих счетов обязательств:

Счета к оплате – Торговля (A / P)

Начисленные расходы

Векселя к оплате – Банк (N / P Bank)

Векселя к оплате – прочие (н / п прочие)

Текущая часть долгосрочного долга

Правильное сопоставление источников и использования средств требует, чтобы краткосрочные (текущие) обязательства использовались только для приобретения краткосрочных активов (запасов и дебиторской задолженности).

Векселя к оплате

Векселя к оплате – это обязательства в форме векселей с краткосрочным сроком погашения менее 12 месяцев. Часто это векселя до востребования (оплачиваются по требованию). В других случаях у них есть конкретные сроки погашения (обычно 30, 60, 90, 180, 270, 360 дней). Векселя к оплате всегда включают только основную сумму долга. Любые причитающиеся проценты указаны в разделе начислений.

Поступления по векселям к оплате должны использоваться для финансирования оборотных активов (запасов и дебиторской задолженности).Использование средств должно быть краткосрочным, чтобы актив был переведен в денежные средства до наступления срока погашения обязательства. Правильное сопоставление указывало бы на заимствование для сезонных колебаний продаж, которые вызывают колебания запасов и дебиторской задолженности, или для погашения кредиторской задолженности, когда для досрочного платежа предлагаются привлекательные условия скидки.

Счета к оплате

Счета к оплате – это обязательства перед торговыми поставщиками, которые предоставили запасы или товары и услуги, используемые при ведении бизнеса.Поставщики обычно предлагают условия (точно так же, как вы делаете для своих клиентов), поскольку конкуренция поставщика предлагает условия оплаты. По возможности вам следует воспользоваться условиями оплаты, так как это поможет снизить ваши расходы.

Если компания своевременно производит платежи своим поставщикам, количество дней к оплате не превышает срока платежа.

Начисленные расходы – это обязательства, которые причитаются, но не выставлены по счетам, например налоги на заработную плату и фонд заработной платы, или обязательства, которые накапливаются, но еще не подлежат оплате, например проценты по ссуде.Начисления состоят в основном из заработной платы, налогов на заработную плату, процентов к уплате и начислений вознаграждений сотрудникам, например, пенсионных фондов. Как категория, связанная с трудом, она должна варьироваться в соответствии с политикой расчета заработной платы (т. Е. Если заработная плата выплачивается еженедельно, категория начисления редко должна превышать недельный фонд заработной платы и налоги на заработную плату).

Долгосрочные обязательства

Долгосрочные обязательства – это обязательства, срок погашения которых не наступит в наступающем году. Существует три типа долгосрочных обязательств, только два из которых отражены в балансе:

Долгосрочная часть долгосрочного долга (LTD)

Займы субординированных сотрудников (суб-Off)

Условные обязательства

Долгосрочная часть долгосрочной задолженности – это основная часть срочной ссуды, которая не подлежит выплате в следующем году.Ссуды субординированным сотрудникам рассматриваются как статья, которая находится между заемным и собственным капиталом. Условные обязательства, перечисленные в сносках, являются потенциальными обязательствами, срок погашения которых, мы надеемся, никогда не наступит. Долгосрочная часть долгосрочного долга (LTD) – это часть срочной ссуды, срок погашения которой не наступит в течение следующих 12 месяцев. Он указан под разделом текущих обязательств, чтобы продемонстрировать, что кредит не подлежит полной погашению в следующем году. Долгосрочная задолженность (LTD) предоставляет денежные средства, которые можно использовать для покупки долгосрочных активов, будь то постоянный оборотный капитал или основные средства.