Счет 62 «Расчеты с покупателями и заказчиками»

На сайт Виакадемии ↵

- Вы здесь:

- Главная

- Список счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

- Счет 62 «Расчеты с покупателями и заказчиками»

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

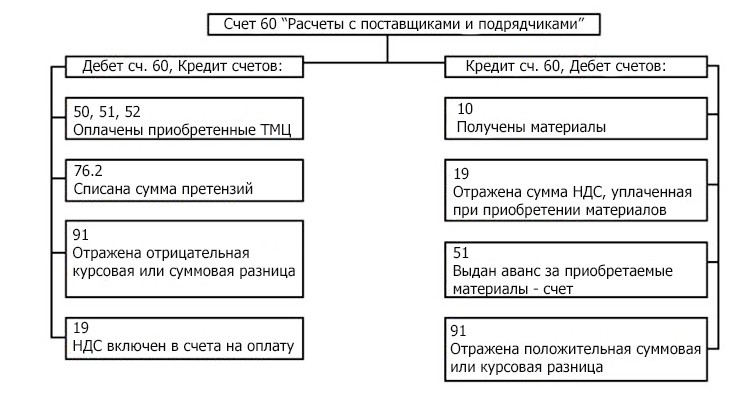

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

| по дебету | по кредиту |

| 46 Выполненные этапы по незавершенным работам 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 62 Расчеты с покупателями и заказчиками 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 91 Прочие доходы и расходы |

50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 63 Резервы по сомнительным долгам 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты |

Знаете ли Вы, что.

Знаете ли Вы, что в России в связи с отзывом лицензии уже ликвидированы 1811 кредитных организаций?

Блиц ответ о банках

Кому принадлежит Сбербанк?

Интернет-магазин для Вас и Вашего бизнеса!

НАШИ КУРСЫ«Мастер банковского дела»

«Основы бухучета в банке»

«Банковский аналитик»

«Подлинность и платежеспособность денежных знаков для кассовых работников кредитных организаций»

«Java-разработчик веб-приложений»

«Enterprise Java-разработчик»

«Веб Java-разработчик»

«Разработчик программных роботов»

«Беспроводные сети Wi-Fi»

«Передача и коммутация данных в компьютерных сетях»

«Технологии TCP/IP»

«Управление эмоциями и эмоциональный интеллект»

«Делопроизводство (документационное обеспечение)»

«Управление человеческими ресурсами»

Новости мировой валютной индустрии

Современные платежные системы

Банкноты стран мира

Печатные книги

Электронные книги

БАНКОВСКОЕ ОБОРУДОВАНИЕСчетчики банкнот

Детекторы банкнот

Сортировщики банкнот

Сортировщики монет

Упаковщики банкнот

Дезинфекция банкнот

ПРОФБАНКИНГ

Почему ПрофБанкинг?

О проекте ПрофБанкинг

Презентация

Благотворительность

Викторины и конкурсы

Поиск

Банковские новости

Горячие новости

Новости одной строкой

Нормативные акты

Разъяснения Банка России

Формы документов банка

Курсы по банковскому делу

Статьи о банковском деле

Блиц-ответ о банках

Знаете ли Вы, что. ..

..

Обложки для документов

Карта сайта

ДЛЯ ПАРТНЕРОВ

Пресс-релизы

Анонсы мероприятий

Список мероприятий

Прошедшие мероприятия

Наши партнеры

Партерская программа

Двойная бухгалтерская запись

31 июля 2022 г.

Правила обманчиво просты.

Правило №1: Активы = Пассивы + Капитал

Это равенство должно сохраняться после закрытия периода.

Правило № 2: Дебет = кредит для каждой транзакции.

Вот почему такой учет называется «двойной записью». Каждый раз деньги движутся, есть одна запись по счету, который списывается и одна запись для учетной записи, которая кредитуется.

Двойная транзакция представлена в виде «T-диаграммы», с дебетом слева и кредиты справа.

Дебет | Кредиты

--------+--------

|

|

|

Правило №3: Кредит не всегда увеличивает баланс счета.

Увеличение или уменьшение баланса зависит от типа учетной записи.

| Аккаунт | Увеличено на | Уменьшено на | Примеры | |-------------|---------------|---------------|----- -----------------------------------------| | Активы | Дебет | Кредит | наличные деньги, расчетный счет, недвижимость | | Расходы | Дебет | Кредит | питание, развлечения, процентные платежи и т.д. | | Пассивы | Кредит | Дебет | принцип ипотеки, баланс кредитной карты | | Капитал | Кредит | Дебет | ваш собственный капитал | | Доход | Кредит | Дебет | зарплата, проценты, дивиденды по облигациям |

Бухгалтерская книга (чаще называемая «книги»)

Давайте рассмотрим пример — 1 декабря 2022 года ваш родители одолжат вам 3000 долларов на арендную плату за первый и последний месяц (что вы платите 20 числа) и 25 декабря 2022 года вы получаете свою первую недельную зарплату со следующими суммами на вашей платежной квитанции:

1000 Заработная плата брутто

120 Федеральный подоходный налог

60 Государственный подоходный налог

15 Медицинский налог

62 Социальный налог

50 401 тыс.

сбережений

------

693 Чистая оплата

50 401 000 работодатель соответствует вашему взносу 401 000

Все это автоматизировано с помощью бухгалтерского программного обеспечения, но я нахожу его поучительно работать с этими книгами старой школы.

The General Journal («книга оригинальных записей»)

Дата Счета и описание Дебет Кредит

01.12.2022 Расчетный счет 3000

Пассивы 3000

Кредит от родителей на аренду

20.12.2022 Аренда 3,000

Текущий счет 3000

Арендная плата за первый и последний месяц

25.12.2022 Расчетный счет 693

Федеральный подоходный налог 120

Государственная пошлина 60

Социальный налог 62

Медицинский налог 15

401K Сберегательный счет 100

Доход 1000

Работодатель 401K соответствует 50

Моя первая зарплата!

В общем журнале операции записываются в порядке дат. Каждый журнал

запись представляет собой Т-образную диаграмму с датой и необязательным описанием.

Общий журнал иногда называют «книгой оригинальных вход.”

Другие журналы, которые может вести бизнес, это

.- кассовый журнал

- журнал кассовых выплат

- журнал продаж (для любых продаж в кредит)

- журнал покупок (для любых покупок, купленных в кредит)

Главная бухгалтерская книга («книга окончательной записи»)

Учетная запись: текущий счет Дата Описание Дебет Кредит Баланс 01.12.2022 Кредит 3 000 3 000 20.12.2022 Аренда 3 000 0 25.12.2022 Зарплата 693 693 Аккаунт: 401K Дата Описание Дебет Кредит Баланс 25.12.2022 Зарплата 50 50 25.12.2022 Матч работодателей 50 100 Счет: Пассивы Дата Описание Дебет Кредит Баланс 20.12.2022 Кредит 3 000 3 000 Счет: доход Дата Описание Дебет Кредит Баланс 25.12.2022 Зарплата 1000 1000 25.12.2022 Соответствие работодателю (не облагается налогом) 50 1 050 Счет: Расходы Дата Описание Дебет Кредит Баланс 20.12.2022 Аренда 3 000 3 000 25.12.2022 Федеральный подоходный налог 120 3 120 25.12.2022 Государственная пошлина 60 3 180 25.12.2022 Социальный налог 62 3 242 25.12.2022 Налог на Medicare 15 3 257

Главная книга содержит одну или несколько страниц для каждой учетной записи. Это иногда называют «книгой последней записи», потому что это книга на основе которых составляется финансовая отчетность.

Говоря о финансовых отчетах…

Бухгалтерский баланс

Бухгалтерский баланс

По состоянию на 31 декабря 2022 г.

Ресурсы

Проверка 693

401К 100

-------

793

Обязательства

Кредит 3000

-------

3000

Собственный капитал (2 207)

=======

Балансовый отчет представляет собой моментальный снимок на данный момент времени.

Отчет о прибылях и убытках

Отчет о прибылях и убытках

За период с 01.12.2022 по 31.12.2022 г.

Доход 1050

Расходы 3 257

Чистая прибыль (2 207)

=======

Отчет о прибылях и убытках охватывает период, в данном примере

один месяц.

Базовый финансовый контроль

Дано:

equity_start — капитал на начало периода. net_income — чистая прибыль за этот период Equity_end — капитал на конец периода. капитал_конец = капитал_начало + чистый_доход

Если нет, то кто-то подделывает книги.

В нашем примере

капитал_старт = 0 чистый_доход = -2 207 капитал_конец = -2 207

Что соответствует нашему капиталу на 31 декабря.

Закрытие года

Счета доходов и доходов обнуляются в начале каждый год. Чтобы сбросить их, вы «закрываете» год.

Добавляем транзакцию в общий журнал,

Дата Счета и описание Дебет Кредит

31.12.2022 Доход 1050

Собственный капитал 2 207

Расходы 3 257

обновить счета доходов и расходов в главной книге,

Счет: Доход Дата Описание Дебет Кредит Баланс 25.12.2022 Зарплата 1000 1000 25.12.2022 Соответствие работодателю (не облагается налогом) 50 1 050 31.12.2022 Закрытие года 1 050 0 Счет: Расходы Дата Описание Дебет Кредит Баланс 20.12.2022 Аренда 3 000 3 000 25.12.2022 Федеральный подоходный налог 120 3 120 25.12.2022 Государственная пошлина 60 3 180 25.12.2022 Социальный налог 62 3 242 25.12.2022 Налог на Medicare 15 3 257 31.12.2022 Закрытие года 3 257 0

и добавьте в бухгалтерскую книгу страницу учетной записи Equity.

Счет: капитал Дата Описание Дебет Кредит Баланс 31.12.2022 Закрытие года 2 207 -2 207

История

Самый ранний письменный отчет о двойной записи, который я мог найдите ссылку на « Summa de arithmetica» Луки Пачоли, геометрия, пропорции и пр. (Краткое изложение арифметики, геометрия, пропорции и соразмерность), изданной в Венеции, Италия в 1494.

Это была сводная работа по существующим знаниям, поэтому эта система была использовались до публикации этой книги.

Интересно отметить, что после Венеции Лука Пачоли отправился

в Милан, чтобы опубликовать свою вторую книгу. Иллюстратор своей книги

был не кто иной, как Леонардо да Винчи, с которым Лука подружился в

Милан!

Иллюстратор своей книги

был не кто иной, как Леонардо да Винчи, с которым Лука подружился в

Милан!

Взято из MacTutor History of Mathematics Архив.

Метки: финансы

Сайт создан mkws и стилизован Tufte CSS. Исходник на гитхабе.© 2016 – 2022 Марк Буччарелли

Обзор формата MT940 — SEPA для корпораций

Справедливо сказать, что большинство реализаций SEPA сосредоточены на соблюдении требований SEPA, и это правильно! Такой подход гарантирует, что корпоративные платежи и инкассация прямого дебета могут продолжаться без перебоев после истечения крайнего срока SEPA. В настоящее время в центре внимания находится корпоративное и банковское пространство. Меньше внимания уделяется другому пути, т. е. от банка к корпоративному. Как минимум, я бы порекомендовал вам иметь представление о кодах причин отклонения SEPA, R-транзакциях или R-сообщениях.

Другой важной областью в пространстве банка для корпоративного бизнеса является отчетность по банковским выпискам. При использовании SEPA вам могут задавать вопросы о содержании вашего файла банковской выписки. Я предполагаю, что подавляющее большинство корпораций используют формат MT940 для составления банковских выписок на конец дня.

При использовании SEPA вам могут задавать вопросы о содержании вашего файла банковской выписки. Я предполагаю, что подавляющее большинство корпораций используют формат MT940 для составления банковских выписок на конец дня.

Цель этой публикации — предоставить вам обзор формата файла MT940. Это должно помочь вам определить, в каком поле было отправлено или не отправлено конкретное значение!

Что такое MT940?Сообщение MT940 представляет собой стандартное структурированное сообщение SWIFT с выпиской клиента. Короче говоря, это электронная выписка по банковскому счету, разработанная SWIFT. Это файл выписки на конец дня, в котором подробно описаны все записи, зарегистрированные для учетной записи.

Детали формата MT940:Формат файла MT940 состоит из следующих разделов и тегов:

Тег 20 — Номер транзакции

- Обязательно — 16x

- Используется Отправителем для однозначной идентификации сообщения

Тег 21 — Связанные ссылки

- Дополнительно — 16x

- Если MT 940 отправляется в ответ на сообщение запроса MT 920, это поле должно содержать поле 20 Справочный номер транзакции сообщения запроса

Тег 25 — Идентификация учетной записи

- Обязательный — 35x

- Это поле определяет счет, для которого отправляется выписка

Тег 28C — Номер оператора/порядковый номер

- Обязательный — 5n[/5n]

- Порядковый номер оператора, за которым может следовать порядковый номер сообщения в этом операторе, если для одного оператора отправляется более одного сообщения.

- Например, первое сообщение в операторе будет представлено как 28C:111/1, второе сообщение в том же файле будет иметь вид 28C:111/2 .

Тег 60a — Начальный баланс

- Обязательный — 1!a6!n3!a15d — D/C | Дата | Валюта | Сумма

- Указание для (промежуточного) начального сальдо, будь то дебетовое или кредитовое сальдо, дата, валюта и сумма сальдо

- Есть 2 варианта:

- Опция F – :60F:

- Дебет/Кредит | Дата последней выписки (ГГММДД) | Валюта (ISO) | Сумма

- Опция М – :60М:

- Дебет/Кредит | Текущая дата выписки (ГГММДД) | Валюта (ISO) | Сумма

- Опция F – :60F:

Тег 61 — Строка оператора

- Необязательно — 6!n[4!n]2a[1!a]15d1!a3!c16x[//16x]

[34x]- 6!n Дата валютирования (ГГММДД)

- [4!n] Дата ввода (ММДД)

- 2a Дебетовая/кредитная отметка

- [1!a] Код фонда (3-й символ кода валюты, если необходимо)

- 15d Сумма

- 1!a3!c Идентификационный код типа транзакции

- 16x Справочник заказчика

- [//16x] Ссылка на банк

- [34x] Дополнительные сведения (это будет на новой/отдельной строке)

Тег 86 — информация для владельца учетной записи

- Дополнительно — 6x65x

- Дополнительная информация о транзакции, подробно описанная в предыдущей строке выписки, которая должна быть передана владельцу счета

Тег 62a – Исходящий баланс (зарегистрированные средства)

- Обязательный – 1!a6!n3!a15d – D/C | Дата | Валюта | Сумма

- Указание для (промежуточного) итогового сальдо, будь то дебетовое или кредитовое сальдо, дата, валюта и сумма сальдо

- Есть 2 варианта:

- Опция F – :60F:

- Дебет/Кредит | Дата последней выписки (ГГММДД) | Валюта (ISO) | Сумма

- Опция М – :60М:

- Дебет/Кредит | Текущая дата выписки (ГГММДД) | Валюта (ISO) | Сумма

- Опция F – :60F:

Тег 64 – Закрытие доступного баланса (доступные средства)

- Дополнительно — 1!a6!n3!a15d — D/C | Дата | Валюта | Сумма

- Указывает средства, доступные владельцу счета (при кредитовом остатке) или остаток, на который начисляются проценты (при дебетовом остатке).