Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на…

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.

Почему не зачитываются авансы в 1С? – Учет без забот

- Опубликовано 28.10.2017 01:22

- Автор: Administrator

- Просмотров: 117748

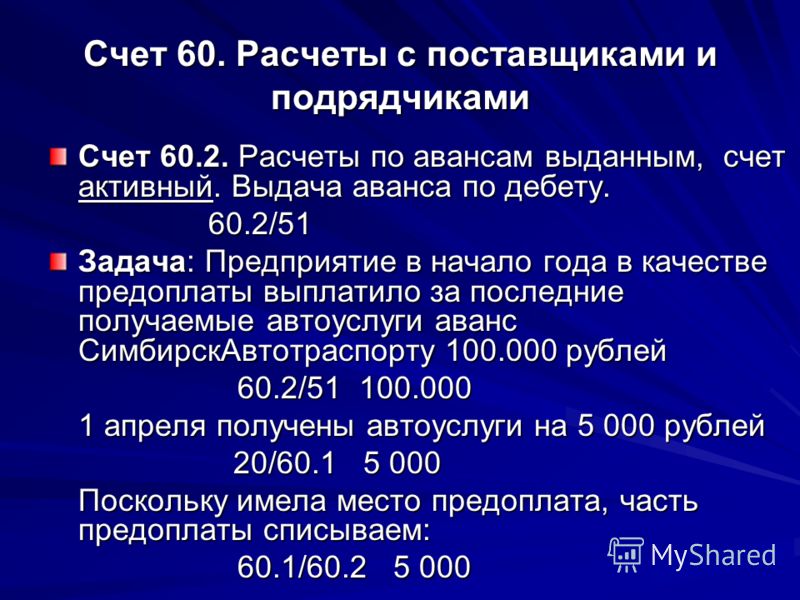

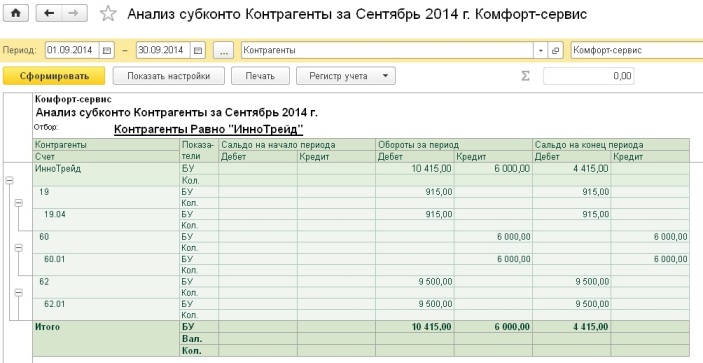

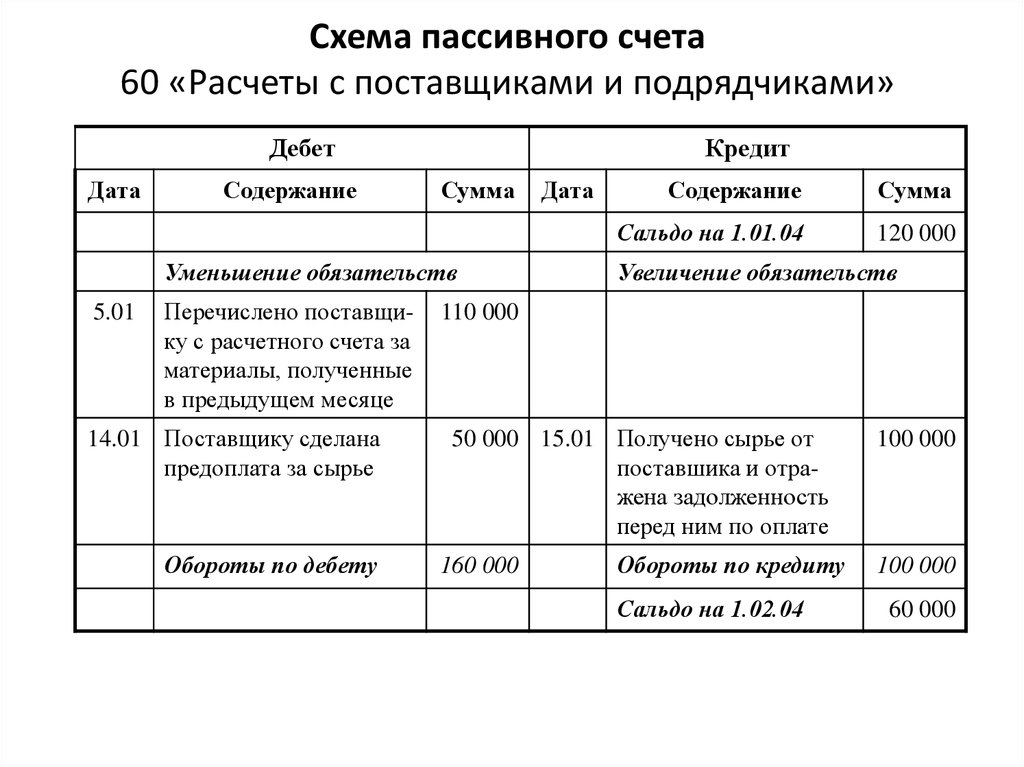

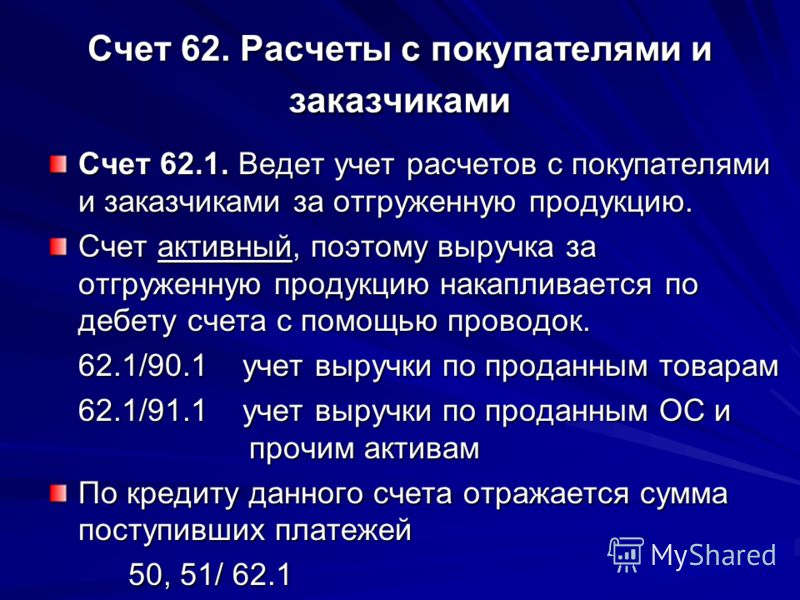

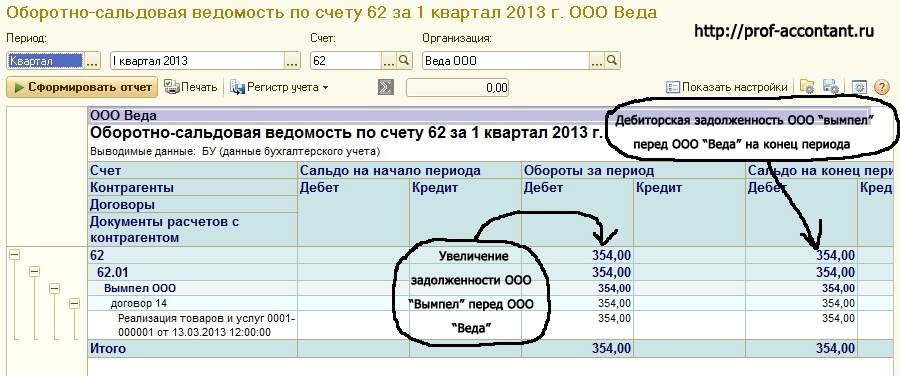

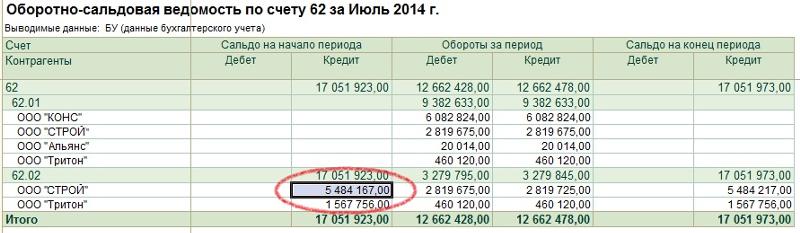

Достаточно часто я вижу в базах наших клиентов одну существенную ошибку – так называемое, перекрестное сальдо на счетах учета расчетов с контрагентами. При такой ситуации по одному контрагенту может числиться аванс на счете 62.02 и сумма долга на счете 62.01, хотя, в действительности, взаиморасчеты должны быть закрыты или же отражать только один вид задолженности (дебиторскую или кредиторскую).

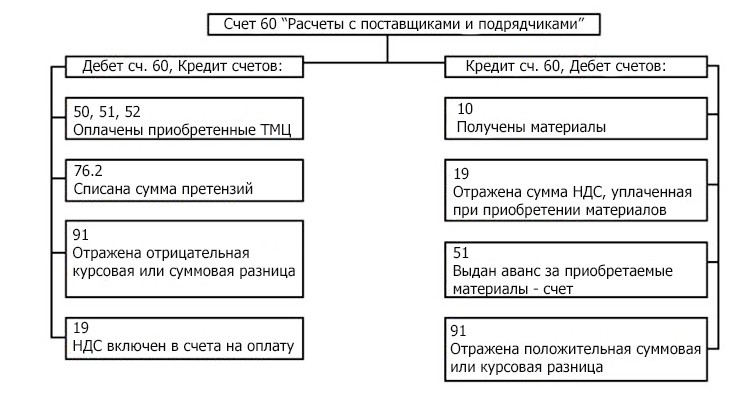

Такие ошибки по счету 62 приводят к некорректному расчету НДС с авансов, по счету 60 – неверному определению расходов при УСН, а также искажают показатели бухгалтерской отчетности. Давайте разбираться, какие причины могут привести к возникновению такой ситуации.

Разные договоры

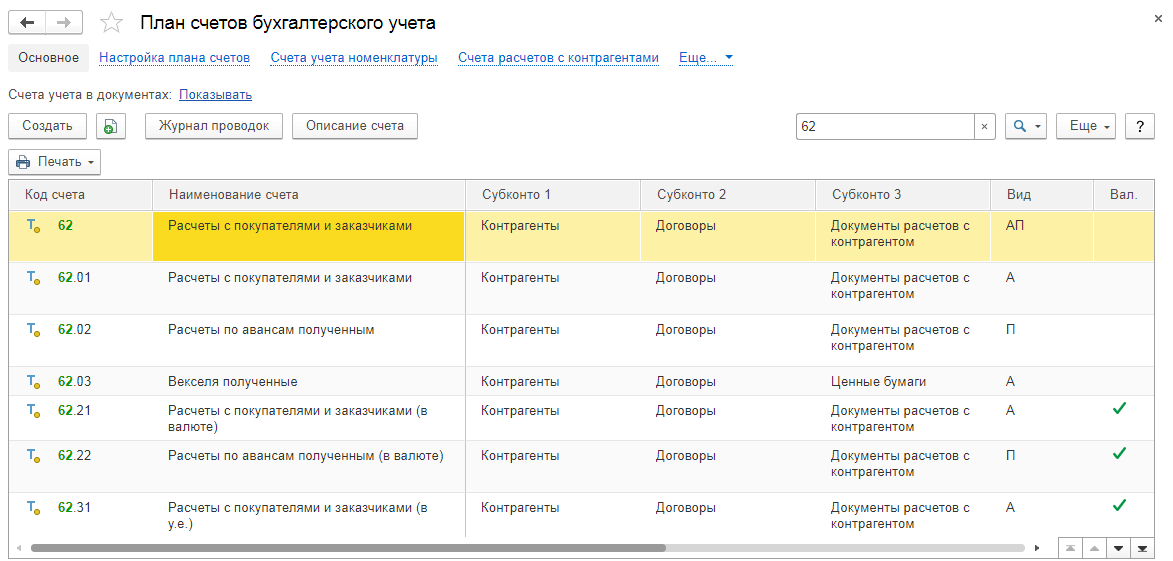

В программах 1С есть возможность вести учет расчетов с контрагентами в разрезе договоров, и большинство организаций эту возможность использует (в 1С: Бухгалтерии данная настройка находится в разделе «Главное» – «Функциональность»).

Иногда, действительно, бывает так, что c одним контрагентом заключено несколько договоров. При этом по одному из них есть предоплата, а по другому – задолженность. Для отслеживания таких ситуаций в наименовании договора нужно указывать корректные реквизиты (дату и номер), тогда по ОСВ будет понятно, что состояние взаиморасчетов соответствует действительности.

Но довольно часто договоры дублируются по ошибке, из-за чего расчеты «разъезжаются» по разным субсчетам.

Если с контрагентом заключен один договор, то такую ошибку нужно обязательно исправить в первичных документах.

Для исправления ошибок прошлых периодов можно воспользоваться документом «Корректировка долга», которым задолженность или авансы с ошибочного договора переносятся на верный.

Способ зачета авансов

Еще один важный реквизит, на заполнение которого нужно обратить внимание при вводе документов, – это способ погашения задолженности в документах оплаты.

И способ зачета аванса в документах поступления и реализации.

Самый просто и удобный вариант – зачитывать авансы и задолженность автоматически. В этом случае программа сама будет анализировать состояние расчетов с контрагентом при проведении очередного документа и формировать соответствующие проводки.

Если же вы выбираете способ «По документу», то нужно будет отследить состояние расчетов вручную и указать документ, по которому зачитывается аванс или погашается задолженность. Например, такой функционал бывает необходим, если создано несколько документов реализации покупателю, и требуется отследить задолженность по каждому из них. При этом оплата может быть произведена в произвольном порядке или частями.

Например, такой функционал бывает необходим, если создано несколько документов реализации покупателю, и требуется отследить задолженность по каждому из них. При этом оплата может быть произведена в произвольном порядке или частями.

Но выбор данного способа требует особой внимательности, т.к. некорректный подбор документов влечет за собой неверное сальдо по субсчетам. Обязательно контролируйте в этом случае состояние расчетов в разрезе документов, включая нужную детализацию в ОСВ.

При выборе способов «Не погашать» и «Не зачитывать» анализ состояния расчетов производиться не будет, все оплаты отразятся как авансы, а все документы поступления и реализации сформируют проводки по задолженности.

Момент выполнения расчетов

В конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0 в настоящее время есть настройка, определяющая, в какой момент будет осуществляться зачет авансов и погашение задолженности контрагентов. Расположена она в разделе «Администрирование», пункт «Проведение документов».

Если выбран вариант «При закрытии месяца», состояние взаиморасчетов имеет смысл анализировать только после проведения указанной процедуры.

Последовательность ввода документов

Очень часто причина перекрестного сальдо на счетах 60 и 62 кроется в том, что в ходе работы документы практически никогда не вводятся в строгой хронологической последовательности. Например, банковские выписки могут быть загружены в программу своевременно, а документы от поставщиков часто вводятся задним числом. В этом случае на момент проведения платежа фиксируется аванс, а после ввода документов оказывается, что было произведено погашение задолженности. Восстановление хронологической последовательности исправляет ситуацию.

Провести документы можно разными способами, например, в ходе процедуры закрытия месяца.

Или отдельной обработкой, расположенной на вкладке «Операции» – «Групповое перепроведение документов».

Ручные проводки

Отдельно я хочу сказать о ручных проводках по счетам учета расчетов с контрагентами. Делать их рекомендуется в самом крайнем случае, т.к. большинство операций в программе автоматизировано с помощью специальных документов. Но если необходимость в таких проводках, действительно, есть, то нужно очень внимательно заполнять все субконто, в том числе, указать документы расчетов.

Делать их рекомендуется в самом крайнем случае, т.к. большинство операций в программе автоматизировано с помощью специальных документов. Но если необходимость в таких проводках, действительно, есть, то нужно очень внимательно заполнять все субконто, в том числе, указать документы расчетов.

Очень часто я вижу ситуацию, когда документ подобран неправильно или третье субконто в ручных проводках и вовсе не заполнено.

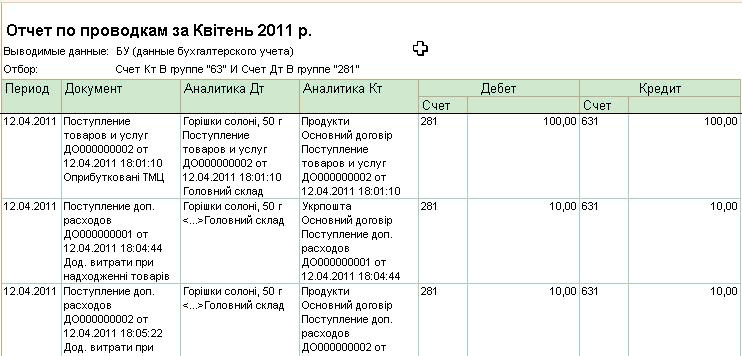

После таких корректировок в ОСВ с детализацией по всем субконто мы можем увидеть не очень приятную картину.

Такая ситуация будет препятствовать нормальной работе программы и корректному зачету авансов в дальнейшем. Поэтому в случае ручных корректировок очень внимательно заполняйте все реквизиты и проверяйте полученный результат, а лучше совсем отказаться от ручных проводок.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

PRO-Matte Small Deck Protector Sleeves (60ct)

7 отзывов

Сохранить 0

Артикул: 84263

Поделитесь этим продуктом

Защитите свои ценные карты для коллекционных карточных игр с помощью чехлов PRO-Matte Deck Protector от Ultra PRO. Изготовленные из архивобезопасных (не ПВХ) материалов, эти футляры предохраняют ваши карты от повреждений во время игры и облегчают перемешивание. Отмеченные печатью голограммы подлинности Ultra PRO, эти чехлы подходят для небольших размеров (62 мм X 89 мм).мм) размер карты. Как и во всех футлярах PRO-Matte Deck Protector, на прозрачной стороне используется небликующий матовый материал для более мягкого ощущения, облегчения тасовки и уменьшения бликов для лучшей презентации на камеру. Каждая упаковка содержит 60 вкладышей и рассчитана на небольшие игровые карты, такие как Yu-Gi-Oh! Карточки Коллекционной карточной игры.

Изготовленные из архивобезопасных (не ПВХ) материалов, эти футляры предохраняют ваши карты от повреждений во время игры и облегчают перемешивание. Отмеченные печатью голограммы подлинности Ultra PRO, эти чехлы подходят для небольших размеров (62 мм X 89 мм).мм) размер карты. Как и во всех футлярах PRO-Matte Deck Protector, на прозрачной стороне используется небликующий матовый материал для более мягкого ощущения, облегчения тасовки и уменьшения бликов для лучшей презентации на камеру. Каждая упаковка содержит 60 вкладышей и рассчитана на небольшие игровые карты, такие как Yu-Gi-Oh! Карточки Коллекционной карточной игры.

- Храните и защищайте свои настольные игровые карты во время игры с помощью чехлов PRO-Matte Deck Protector

- Матовая поверхность высокой четкости продемонстрирует каждую красивую деталь ваших карт

- Изготовлен из полипропиленовой пленки, не содержащей ПВХ, бескислотной и безопасной для архивирования

- Небликовая матовая прозрачная лицевая сторона карты

- Подходит для небольших карт (62 x 89 мм), таких как Yu-Gi-Oh и Cardfight!! Авангард

- 60 отдельных рукавов в упаковке

ASIN: B00GSGZ14U

American ExpressApple PayDiners ClubDiscoverJCBMastercardPayPalVenmoVisa Ваша платежная информация надежно обрабатывается. Мы не храним данные кредитной карты и не имеем доступа к информации о вашей кредитной карте.

Мы не храним данные кредитной карты и не имеем доступа к информации о вашей кредитной карте.

Country

United StatesCanadaAustraliaJapan—AfghanistanÅland IslandsAlbaniaAlgeriaAndorraAngolaAnguillaAntigua & BarbudaArgentinaArmeniaArubaAscension IslandAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia & HerzegovinaBotswanaBrazilBritish Indian Ocean TerritoryBritish Virgin IslandsBruneiBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCaribbean NetherlandsCayman IslandsCentral African RepublicChadChileChinaChristmas IslandCocos (Keeling) IslandsColombiaComorosCongo – BrazzavilleCongo – KinshasaCook IslandsCosta RicaCroatiaCuraçaoCyprusCzechiaCôte d’IvoireDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEswatiniEthiopiaFalkland IslandsFaroe IslandsFijiFinlandFranceFrench GuianaFrench PolynesiaFrench Southern ТерриторииГабонГамбияГрузияГерманияГанаГибралтарГрецияГренландияГренадаГваделупаГватемалаГернсиГвинеяГвинея-БисауГайанаГаитиГондурасH ong Kong SARHungaryIcelandIndiaIndonesiaIraqIrelandIsle of ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKosovoKuwaitKyrgyzstanLaosLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgMacao SARMadagascarMalawiMalaysiaMaldivesMaliMaltaMartiniqueMauritaniaMauritiusMayotteMexicoMoldovaMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmar (Burma)NamibiaNauruNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorth MacedoniaNorwayOmanPakistanPalestinian TerritoriesPanamaPapua New GuineaParaguayPeruPhilippinesPitcairn IslandsPolandPortugalQatarRéunionRomaniaRussiaRwandaSamoaSan MarinoSão Tomé & PríncipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSint MaartenSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Georgia & South Sandwich IslandsSouth KoreaSouth SudanSpainSri LankaSt. Бартелеми Св. ЕленаСв. Китс и НевисСент. Люсия Св. МартинСт. Пьер и МикелонСв. Винсент и ГренадиныСуданСуринамШпицберген и Ян-МайенШвецияШвейцарияТайваньТаджикистанТанзанияТаиландТимор-ЛештиТогоТокелауТонгаТринидад и ТобагоТристан-да-КуньяТунисТурцияТуркменистанОстрова Теркс и КайкосТувалуСША. Отдаленные островаУгандаУкраинаОбъединенные Арабские ЭмиратыВеликобританияСоединенные ШтатыУругвайУзбекистанВануатуВатиканВенесуэлаВьетнамУоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабве

Бартелеми Св. ЕленаСв. Китс и НевисСент. Люсия Св. МартинСт. Пьер и МикелонСв. Винсент и ГренадиныСуданСуринамШпицберген и Ян-МайенШвецияШвейцарияТайваньТаджикистанТанзанияТаиландТимор-ЛештиТогоТокелауТонгаТринидад и ТобагоТристан-да-КуньяТунисТурцияТуркменистанОстрова Теркс и КайкосТувалуСША. Отдаленные островаУгандаУкраинаОбъединенные Арабские ЭмиратыВеликобританияСоединенные ШтатыУругвайУзбекистанВануатуВатиканВенесуэлаВьетнамУоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабве

Почтовый индекс

Чтобы иметь право на возврат товара, вы должны следовать инструкциям по возврату, изложенным в этом документе, и запросить возврат в течение 30 дней с даты выставления счета, чтобы эта политика применялась. Для того чтобы возврат был принят, необходимо указать все следующее:

- Номер разрешения на возврат товара (RMA) (инструкции по процедуре ниже)

- Продукты находятся в новом, НЕВСКРЫТОМ состоянии и пригодны для перепродажи

- Товары были приобретены на сайте shop.

ultrapro.com в течение 30 дней с момента подачи претензии .

ultrapro.com в течение 30 дней с момента подачи претензии .

ПРИМЕЧАНИЕ. Товары, которые возвращаются открытыми, непродаваемыми или без RMA, не принимаются и будут отправлены обратно покупателю, а возмещение не будет предоставлено.

Процедуры возврата товара

- Упакуйте товары либо в оригинальную упаковочную коробку, либо в коробку, наиболее подходящую для размера/формы товара

- Чтобы запросить номер RMA, щелкните серый значок «Справка» в правом нижнем углу этого экрана

- Выберите «Помощь с моим заказом»

- Введите свое имя и адрес электронной почты, связанные с заказом

- Выберите «Возврат/возврат» в раскрывающемся списке «Чем мы можем помочь?»

- Введите идентификатор вашего заказа, если он у вас есть (находится в электронном письме с подтверждением заказа)

- Подтвердите, что возвращенные товары НЕ ВСКРЫТЫ и находятся в оригинальной упаковке

- При необходимости добавьте любые дополнительные сведения

- Нажмите Отправить!

- Пожалуйста, подождите 24-48 часов, чтобы наша служба поддержки предоставила RMA и инструкции по доставке

Обработка возврата

Подождите пять (5) рабочих дней для обработки вашего возврата после его получения. Возмещение за возвращенные товары будет зачислено на исходный способ оплаты.

Возмещение за возвращенные товары будет зачислено на исходный способ оплаты.

Обратная отправка

Покупатель несет единоличную ответственность за обратную отправку товаров, которые он хочет вернуть. Возврат должен быть надлежащим образом упакован для защиты от повреждений при транспортировке. Обратите внимание, что любой ущерб, вызванный неправильным обращением, неправильной установкой или повреждением продукта, приведет к тому, что вам будет отказано в возврате, а продукт будет возвращен вам.

Плата за пополнение запасов

Ultra PRO International может взимать комиссию за пополнение запасов в размере 15% со счета клиента или вычитать эту комиссию из суммы возмещения по всем возвратам.

Рекламные товары

Ultra PRO время от времени может предлагать бесплатные рекламные товары со своими продуктами. Чтобы получить полный возврат средств за покупку, включающую рекламные товары, необходимо вернуть все товары, включая рекламный подарок. В случаях, когда рекламный подарок не возвращается, стоимость любых невозвращенных рекламных предметов будет вычтена из общей суммы возмещения.

Чтобы получить полный возврат средств за покупку, включающую рекламные товары, необходимо вернуть все товары, включая рекламный подарок. В случаях, когда рекламный подарок не возвращается, стоимость любых невозвращенных рекламных предметов будет вычтена из общей суммы возмещения.

Ultra PRO International может также предлагать подарки ценным клиентам за их постоянную поддержку, а также специальные подарки. Эти подарки не являются частью какой-либо стоимости покупки и поэтому не подлежат возврату.

Подарочные карты

Покупки с использованием подарочных карт возврату не подлежат.

Товары по специальному заказу

Товары, изготовленные по индивидуальному заказу, такие как папки с горячим тиснением или выгравированные именные таблички, возврату не подлежат.

Дополнительные условия

Право собственности

Ultra PRO не получает право собственности на возвращенные товары до тех пор, пока они не прибудут по адресу возврата. По нашему усмотрению возврат может быть оформлен без требования возврата. В этой ситуации Ultra PRO не получает право собственности на возвращенный товар.

По нашему усмотрению возврат может быть оформлен без требования возврата. В этой ситуации Ultra PRO не получает право собственности на возвращенный товар.

Первоначальная стоимость доставки

Первоначальная стоимость доставки не возвращается. Ваши первоначальные расходы на доставку оплачиваются за услуги, предоставленные первоначальным перевозчиком, и не будут возмещены, если ваш товар будет возвращен.

Пересылка

Пересылка не осуществляется. Возврат должен быть получен, проверен и одобрен, прежде чем мы отправим замену.

Отказ в доставке

Отказ от доставки считается обычным возвратом и может облагаться невозмещаемой комиссией за пополнение запасов в размере 15%.

Отказ от ответственности

Ничто в настоящей Политике возврата не ограничивает ваши права и средства правовой защиты в соответствии с каким-либо законом.

Низкий уровень тромбоцитов | Онкологический центр Хиллмана UPMC

Низкий уровень тромбоцитов | Онкологический центр UPMC Hillman- Аффилированные сайты

UPMC Детская больница UPMC в Питтсбурге UPMC Magee-Женская больница Центр иммунотрансплантации и терапии UPMC

Оповещение о здоровье:

Информация о COVID-19

Учить больше

Изучите этот раздел

- Для пациентов

- Чего ожидать

- Услуги для пациентов и семей

- Мероприятия и группы поддержки

- Сообщество и поддержка Ресурсы

- Охват рака

- Образовательные ресурсы

- Химиотерапевтические препараты

- Образование радиационной терапии

- Разное воспитание рака

- Жизнь и коп Опекун

- Профилактика и раннее выявление

- Уход во время COVID-19

- COVID-19 руководстваСообщение

- для пациентов

- Что ожидать

- Часто задаваемые вопросы

- о вашей команде по уходу

- Страхование и выставление счетов

- Стандартизирующие доказательства.

Navigators

Navigators - Служба питания

- Лечение боли

- Паллиативная и поддерживающая терапия

- Pathology Services

- Pharmacy

- Prescription Refill

- Psychological Services

- How We Can Help

- Our Doctors & Staff

- Additional Resources

- Contact Us

- Radiology Services

- Scalp Cooling Caps

- Клиника сна для больных раком

- Социальная служба

- Часто задаваемые вопросы

- Духовная помощь

- Группы мероприятий и поддержки

- Ресурсы сообщества и поддержки

- ОПЕЛОК РАКА

- Образовательные ресурсы

- Служба с химиотерапией.

- Служба с химиотерапией.

- Программа выживания Livewell

- Наши услуги

- Группы поддержки выживания

- Дополнительные ресурсы

- Подпишитесь на нашу новостную рассылку

- Связаться с США

- Уход за уходом

- Профилактика и раннее обнаружение

- Скрининг и обнаружение

- Раковые рак

- .

- Справочник врача

- Свяжитесь с нами

- Уход во время COVID-19

- COVID-19 руководстваСообщение

Что такое тромбоциты?

Ваша кровь содержит различные типы клеток. У каждого типа своя работа. Тромбоциты — это клетки, которые помогают крови свертываться. Их производит костный мозг. Очень важно иметь достаточное количество тромбоцитов в крови. Медицинское название тромбоцитов – тромбоциты (ТРОМ-бо-сайты).

Что такое нормальный уровень тромбоцитов?

Подсчет тромбоцитов – это количество тромбоцитов в крови. Нормальное количество тромбоцитов колеблется от 150 000 до 350 000. Если количество тромбоцитов слишком низкое, может возникнуть обильное кровотечение. Медицинское название низкого количества тромбоцитов — тромбоцитопения (тромбо-вздох-пальце-ПЭЭ-ни-э-э).

Что вызывает низкий уровень тромбоцитов?

Некоторые вещи могут повлиять на то, насколько хорошо костный мозг может производить тромбоциты. Когда вырабатывается недостаточно тромбоцитов, количество тромбоцитов в крови слишком низкое. Химиотерапия и некоторая лучевая терапия могут вызвать это временно. Эти методы лечения рака могут замедлить выработку тромбоцитов в костном мозге. Другой причиной низкого количества тромбоцитов является рак костного мозга. Другие состояния также могут привести к низкому количеству тромбоцитов.

Как на меня повлияет низкий уровень тромбоцитов?

Количество тромбоцитов ниже 50 000 считается низким. Когда количество тромбоцитов низкое, у вас могут появиться синяки или кровотечения чаще, чем обычно. Количество тромбоцитов ниже 20 000 является очень низким. Когда он такой низкий, вы можете истекать кровью, даже если вы не ранены. Если количество тромбоцитов у вас очень низкое, врач может назначить переливание тромбоцитов до тех пор, пока количество тромбоцитов не вернется к безопасному уровню.

Когда количество тромбоцитов низкое, у вас могут появиться синяки или кровотечения чаще, чем обычно. Количество тромбоцитов ниже 20 000 является очень низким. Когда он такой низкий, вы можете истекать кровью, даже если вы не ранены. Если количество тромбоцитов у вас очень низкое, врач может назначить переливание тромбоцитов до тех пор, пока количество тромбоцитов не вернется к безопасному уровню.

Что делать при низком уровне тромбоцитов?

При низком уровне тромбоцитов ниже 50 000 необходимо соблюдать меры предосторожности. Следуйте приведенным ниже рекомендациям, чтобы предотвратить или остановить кровотечение.

- Не принимайте никаких лекарств, включая лекарства, отпускаемые без рецепта, без разрешения врача. Очень важно избегать приема аспирина и других препаратов, содержащих аспирин. Если вы не уверены в лекарстве, спросите своего врача.

- Используйте зубную щетку с мягкой щетиной. Не используйте зубную нить.

- Не прибегайте к стоматологическим услугам без разрешения вашего врача. Если вам необходима стоматологическая помощь, сообщите своему стоматологу, что у вас низкий уровень тромбоцитов.

- Не поднимайте тяжести, не занимайтесь контактными видами спорта или тяжелыми физическими упражнениями.

- Не ходить босиком.

- Если вы чувствуете слабость и неустойчивость, попросите кого-нибудь помочь вам при ходьбе.

- Не стригите ногти. Используйте наждачную доску для ухода за ногтями.

- При бритье не пользуйтесь лезвием бритвы. Вместо этого используйте электрическую бритву.

- Будьте осторожны при использовании бытовых инструментов, таких как ножи и ножницы.

- Если вы получили порез, положите чистую ткань или кусок марли на порез, а затем прижмите его на несколько минут. Если ваш порез продолжает кровоточить, лягте и сохраняйте спокойствие.

Продолжайте оказывать давление. Если возможно, используйте пакет со льдом для оказания давления. Получите неотложную помощь в любом из следующих случаев:

Продолжайте оказывать давление. Если возможно, используйте пакет со льдом для оказания давления. Получите неотложную помощь в любом из следующих случаев: - Не наклоняйтесь так, чтобы голова была ниже плеч. Согнитесь в коленях и держите голову прямо.

- Не сморкайтесь сильно.

- Если у вас идет носовое кровотечение, сядьте прямо. Наклонитесь вперед, чтобы дать крови вытечь. Затем сильно надавите на ноздри ниже переносицы. Получите неотложную помощь в любом из следующих случаев:

- Не носите тесную одежду.

- Не используйте спирт.

- Профилактика запоров. Пейте много жидкости и получайте достаточное количество клетчатки с пищей.

- Не напрягайтесь, чтобы опорожнить кишечник. Сообщите своему врачу, если у вас запор. Он или она может назначить размягчитель стула.

- Не используйте ректальные суппозитории, клизмы или вагинальные спринцевания.