Оборотка по 60 счету

Главная » Бухгалтерский учет

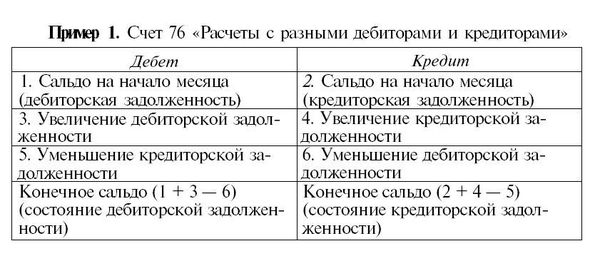

Учет расчетов с поставщиками является одним из самых значимых разделов бухгалтерского учета. Вне зависимости от того, в какой сфере функционирует предприятие, его деятельность невозможна без привлечения из вне товаров или услуг от сторонних организаций. Учет расчетов с поставщиками осуществляется на счете 60 «Расчеты с поставщиками и подрядчиками». Для того чтобы в полной мере располагать информацией о состоянии расчетов с контрагентами за конкретный промежуток времени требуется периодическое проведение аналитических мероприятий. При этом основным источником информации в бухгалтерском учете выступает оборотка по 60 счету.

Характеристика 60 счета

По своей структуре 60 счет является активно-пассивным, так как конечное сальдо может образоваться как по дебету счета, так и по кредиту, соответственно:

- Кредитовый остаток по счету возникает в том случае, когда в компанию уже поступили товары или услуги от поставщиков,

- Проводка по дебету 60 счета в корреспонденции со счетами учета денежных средств формируется по мере погашения компанией своих финансовых обязательств за поставленные ценности.

Для этого счета целесообразно организовать аналитический учет не только в разрезе каждого контрагента, но и в разрезе каждого заключенного с партнером договора.

Оборотка по счету учета расчетов с поставщиками может быть сформирована не только в целом по счету, но и в отношении каждого отдельного контрагента. Такой отчет по своей сути может стать базой для проведения регулярной сверки взаиморасчетов, а также для инвентаризации дебиторского и кредиторского долга.

Структура и значение оборотки 60 счета

Для того чтобы оборотка по счету была сформирована корректно, в ней должны быть учтены все первичные документы.

- Счет бухгалтерского учета;

- Контрагенты. В этом столбце будет указан либо полный перечень контрагентов организации, которые были учтены на 60 счете, либо конкретный поставщик, если есть необходимость проанализировать сведения по контрагенту.

- Сальдо на начало периода. Этот столбец разбивается на две графы – дебет и кредит. В зависимости от того, каков начальный остаток, дебетовый или кредитовый, сумма будет отражена в одной из этих граф.

- Обороты за период. Этот столбец также разделен на дебет и кредит и предназначен для отражения как поступления товаров или услуг от поставщика, так и перечисления оплаты за поставленные ценности. Кредитовый оборот будет формироваться за счет проведенных в учете документов, полученных от поставщика. К их числу могут быть отнесены, товарные накладные, акты выполненных работ, счета-фактуры. Дебетовый оборот в оборотно-сальдовой ведомости отразит оплаты организации, перечисленные контрагенту.

- Последняя графа, разделенная на столбец дебета и столбец кредита, используется для раскрытия информации о конечном сальдо, образовавшемся на последний день рассматриваемого периода.

В зависимости от того, каков начальный остаток, дебетовый или кредитовый, сумма будет отражена в одной из этих граф.

В зависимости от того, каков начальный остаток, дебетовый или кредитовый, сумма будет отражена в одной из этих граф.Существенным преимуществом данного аналитического отчета является то, что можно проанализировать абсолютно любой временной промежуток. В отличие от бухгалтерской отчетности, являющейся, как известно, фотографией состояния учета на конкретную дату, применение оборотно-сальдовой ведомости позволяет, исходя из потребностей компании, самостоятельно выбрать период, требующий анализа.

Применение карточки 60 счета

Помимо оборотки для проведения аналитических мероприятий часто используют карточку счета. Чем по своей структуре отличается карточка счета от оборотно-сальдовой ведомости? Карточка счета представляет собой отчет, позволяющий получить информацию по выбранному счету вплоть до каждой бухгалтерской проводки. Потребоваться бухгалтеру этот отчет может в том случае, когда исходя из данных оборотки, ожидаемое состояние расчетов с поставщиками не соответствует фактическому и возникают сомнения относительно правильности формирования бухгалтерских записей с участием счета 60.

Составить карточку счета 60 также можно за любой временной промежуток. Это является достаточно удобным в том случае, если примерный период совершения ошибки известен, вследствие чего не возникает необходимости в просмотре больших массивов лишней информации.

Структура этого отчета схожа с обороткой по 60 счету и отражает следующую информацию:

- Остатки по счету на начало рассматриваемого периода,

- Обороты за период;

- Конечное сальдо счета учета расчетов с поставщиками и подрядчиками.

Карточка 60 счета формируется отдельно по каждому документу взаиморасчетов с контрагентом.

Анализ счета 60 счета

Еще одним не менее важным отчетом, предусмотренным в качестве помощи бухгалтеру, является анализ счета. Он позволяет получить информацию обо всех счетах учета, которые находились в корреспонденции со счетом учета расчетов с поставщиками в течение определенного периода времени. Проведение аналитических мероприятий отчета «Анализ счета» по расчетам с поставщиками позволит быстро проверить сделанные ответственным лицом бухгалтерские записи с участием 60 счета в течение анализируемого периода.

Структура отчета представлена следующим образом:

- Счет бухгалтерского учета;

- Контрагент;

- Корреспондирующий со счетом 60 счет бухгалтерского учета;

- Дебет;

- Кредит.

В зависимости от того, по дебету или кредиту проходит корсчет в проводке с участием 60 счета, запись с суммой будет отражена либо в графе «Дебет, либо в графе «Кредит».

Отчет «Анализ счета» целесообразно использовать не только в отношении расчетов с поставщиками и подрядчиками компании, но и с ее покупателя и потребителями услуг. В этом случае должен быть сформирован анализ счета 62.

Рейтинг

( Пока оценок нет )

Комментарии0 Поделиться:Загрузка …

Свежие записи

Правило 60/30/10 для публикаций в социальных сетях

Что такое правило 60/30/10? Правило 60/30/10 — это метод маркетинга в социальных сетях, который помогает вам максимизировать свое влияние в социальных сетях за счет использования привлекательного контента, обмена информацией от неконкурентных предприятий и местных или отраслевых организаций, а также продвижения продуктов и услуг.

Обычно мы рекомендуем размещать сообщения в социальных сетях от десяти до четырнадцати раз в неделю в зависимости от платформы социальных сетей. Как вы можете придумать так много вещей, чтобы сказать и поделиться со своей аудиторией? Соблюдение правила 60/30/10 и использование SnapRetail упрощает задачу. Это позволяет вам оставаться в центре внимания людей, не тратя все свое время на создание контента.

Правило 60/30/10 гласит, что 60% постов, которые вы создаете, должны быть интересным контентом, который заставляет людей реагировать, комментировать и делиться, 30% должны быть общим контентом, а 10% должны рекламировать ваши продукты и услуги, продажи , события и т. д.

Публикуйте привлекательный контент 60% времени

Вы найдете привлекательный контент для использования в 60% своих публикаций в Календаре и библиотеке социальных сетей в своей учетной записи SnapRetail. Вовлекающий контент предназначен для того, чтобы люди реагировали на публикацию, комментировали и делились ею независимо от того, готовы они купить или нет. Это вещи, которые будут волновать людей, когда они увидят вашу страницу Facebook в своей ленте новостей, или даже могут заставить людей начать переходить прямо на вашу страницу Facebook. Например, предположим, что вы продаете товары для дома и сада, тогда часть из 60 % — это советы по садоводству или советы по декору дома. Если вы ювелирный магазин, это могут быть советы по чистке ювелирных изделий. Эти вещи помогут вам оставаться в курсе ваших клиентов.

Это вещи, которые будут волновать людей, когда они увидят вашу страницу Facebook в своей ленте новостей, или даже могут заставить людей начать переходить прямо на вашу страницу Facebook. Например, предположим, что вы продаете товары для дома и сада, тогда часть из 60 % — это советы по садоводству или советы по декору дома. Если вы ювелирный магазин, это могут быть советы по чистке ювелирных изделий. Эти вещи помогут вам оставаться в курсе ваших клиентов.

Еще одна стратегия, которую вы можете использовать для 60%, — это задавать клиентам вопросы. Например, «Какой ваш любимый продукт, который вы купили в нашем магазине?» Другим примером может быть тот или иной пост. В библиотеке социальных сетей SnapRetail у нас есть сообщение с вопросом: «Какой ваш любимый зимний напиток? Кофе, чай или горячий шоколад». Если вы книжный магазин, в котором есть кафе-бар, этот пост будет идеальным. Однако, если вы не являетесь бизнесом, для которого это было бы актуально, вы можете передать привет соседнему бизнесу и использовать этот пост. Например: «Какой твой любимый зимний напиток? Кофе, чай или горячий шоколад. У нас кофе, и мы всегда выпиваем утреннюю чашку в Joe’s Coffee Shop, они лучшие!»

Далее, 30% того, что вы публикуете, должен быть общим контентом. Вы должны делиться вещами, которые имеют отношение к местному сообществу или неконкурирующему бизнесу. Эта стратегия поможет повысить узнаваемость вашего бизнеса в обществе. Если вы похвалите соседний, неконкурирующий бизнес, они, скорее всего, ответят вам взаимностью в будущем. Если вы находитесь на главной улице, в торговом центре или крытом торговом центре, у вас есть много возможностей сделать это. В рамках 30% вы также должны делиться контентом от национальных лидеров мысли или национальных организаций, которые участвуют в вашей отрасли.

Публикация информации о продажах и рекламных акциях 10 % времени

Наконец, 10 % того, что вы публикуете, должна составлять информация о продажах и продуктах или услугах. Многие компании, с которыми мы работаем, шокированы тем, что только десять процентов того, что они публикуют, должно быть таким типом контента. Однако социальные сети должны быть социальными, а не продажными. Никто не хочет быть заваленным продажами в социальных сетях. Каждая распродажа или поступление нового продукта должны ощущаться как особое событие — то, чего люди будут с нетерпением ждать. Публикуя сообщения о распродажах и рекламных акциях только в 10% случаев, вы достигаете этого, при этом повышая ценность своего бизнеса. Эта сниженная частота создает ощущение исключительности, которого вы не смогли бы достичь иначе. Один или два поста в неделю о продукте или услуге могут показаться незначительными, но социальные сети предназначены для создания вашего бренда, привлечения внимания вашей аудитории и пребывания в центре внимания. Если вы публикуете привлекательный контент, на который люди реагируют, комментируют и делятся им, когда они будут готовы приобрести продукт или услугу, которую вы продаете, они подумают о вашем бизнесе. С помощью этой техники вам не нужно будет продвигать свои продукты и услуги перед людьми. Они, естественно, будут думать о вашем бизнесе, потому что они взаимодействуют с вашими постами. Кроме того, Facebook будет показывать больше ваших сообщений тем, кто взаимодействовал с ними, из-за того, как работает их алгоритм.

Внедрение правила 60/30/10

Чтобы начать применять правило 60/30/10, сначала перейдите в Календарь в SnapRetail. В календаре вы найдете предложение публикации в социальных сетях практически каждый день. Они разработаны, чтобы следовать правилу 60/30/10, поэтому вы будете публиковать различные типы предложений для любого бизнеса. Просто нажмите на сообщение, сделайте его своим и запланируйте его. Затем перейдите в библиотеку социальных сетей. Здесь вы найдете тысячи постов, из которых можно выбрать, чтобы выполнить 60%. Чтобы сэкономить время, заранее запланируйте эти публикации в своем календаре. Вы можете запланировать их настолько заранее, насколько пожелаете. Вы найдете посты, относящиеся почти ко всем праздникам, о которых только можно подумать, ко всем временам года и многому другому. Кроме того, вы найдете тысячи стоковых изображений для каждого поста! В дополнение к 60% вы найдете сообщения, относящиеся к 30%, а также ссылки на интересные статьи, найденные в Интернете. Наконец, вы найдете идеи для продаж и рекламных акций; например, дать скидку 13% в пятницу 13-го. Вы обязательно найдете посты, которые вдохновят вас на написание собственных!

Эксперимент

По мере того, как вы будете публиковать сообщения чаще, вы сможете настроить процентное соотношение и типы сообщений в зависимости от того, на что реагирует ваша аудитория. Однако не позволяйте одному посту определять вашу стратегию. Например, если вы отправляете вопрос своим клиентам и не получаете ответов, не расстраивайтесь. Попробуйте задать другой вопрос. Если это не сработает, попробуйте дать клиенту выбор ответа, а не оставлять вопрос открытым. Если вы постоянно публикуете вопросы и не получаете ответов, измените свою стратегию. Может быть, вместо этого попробуйте давать советы. Вам нужно найти то, что вызывает у вас наибольшую заинтересованность. Каждый раз, когда вы публикуете новый продукт, вы получаете много вовлеченности, или, может быть, каждый раз, когда вы публикуете фотографию клиента или сотрудника? Вы захотите увеличить частоту того, что работает.

Начните планировать публикации в социальных сетях сейчас

Об авторе: Джастин Шоуп

Джастин Шоуп помогает клиентам SnapRetail с 2008 года. Он окончил Университет Дрекселя со степенью бакалавра психологии. Когда он не помогает клиентам, вы можете увидеть, как он болеет за все спортивные команды Питтсбурга.

Что такое дебиторская задолженность (определение и примеры)

Здесь мы рассмотрим, как работает дебиторская задолженность, чем она отличается от кредиторской задолженности, и как правильное управление дебиторской задолженностью может ускорить ваши выплаты.

Что такое дебиторская задолженность?

Дебиторская задолженность — это любая сумма денег, которую ваши клиенты должны вам за товары или услуги, которые они приобрели у вас в прошлом. Эти деньги обычно собираются через несколько недель и записываются как актив на балансе вашей компании. Вы используете дебиторскую задолженность как часть учета по методу начисления.

Где найти дебиторскую задолженность?

Баланс дебиторской задолженности можно найти в разделе «Оборотные активы» вашего баланса или главной бухгалтерской книги. Дебиторская задолженность классифицируется как актив, поскольку она представляет ценность для вашей компании. (В данном случае в виде будущего платежа наличными.)

В вашей главной бухгалтерской книге будет отображаться общий баланс дебиторской задолженности, но для изучения непогашенных платежей отдельных клиентов вам обычно потребуется обращаться к вспомогательной бухгалтерской книге дебиторской задолженности.

В чем разница между дебиторской и кредиторской задолженностью?

Хотя кредиторы и инвесторы учитывают оба этих показателя при оценке финансового состояния вашего бизнеса, они не совпадают.

Дебиторская задолженность — это активный счет, представляющий деньги, которые ваши клиенты должны вам.

Кредиторская задолженность, с другой стороны, представляет собой счет обязательства , представляющий деньги, которые вы должны другому предприятию.

Предположим, вы отправляете фирме своего друга Кейта, Keith’s Furniture Inc., счет на 500 долларов в обмен на логотип, который вы для него разработали.

Когда Кит получит ваш счет, он запишет его как кредиторская задолженность в своей главной бухгалтерской книге, потому что это деньги, которые он должен заплатить кому-то другому.

Вы (или ваш бухгалтер) записываете это как дебиторская задолженность с вашей стороны, поскольку она представляет собой деньги, которые вы получите от кого-то другого.

Учитывается ли дебиторская задолженность в качестве выручки?

Дебиторская задолженность — это счет активов, а не счет доходов. Однако при учете по методу начисления вы регистрируете выручку одновременно с записью дебиторской задолженности.

В приведенном выше примере вы должны сделать следующую запись в своих бухгалтерских книгах в момент выставления счета Keith’s Furniture:

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность — Keith’s Furniture Inc. | 500 долларов | – |

| Выручка | – | 500 долларов |

(Если вы хотите понять, почему мы делаем две записи для записи одной операции, ознакомьтесь с нашим руководством по двойной записи.)

Но помните: при кассовом учете счетов нет. дебиторская задолженность. В этой системе транзакция не считается продажей, пока деньги не поступят на ваш банковский счет.

Что такое счет «резерва по безнадежным долгам»?

Если вы ведете бизнес достаточно долго, вы в конце концов столкнетесь с клиентами, которые платят с опозданием или вообще не платят.

Предприятия, которые существуют уже некоторое время, часто заранее оценивают общую сумму безнадежных долгов, чтобы убедиться, что дебиторская задолженность, указанная в их финансовых отчетах, не является нереально высокой. Они сделают это, установив что-то под названием «пособие по безнадежным счетам».

Допустим, ваш общий объем продаж за год должен составить 120 000 долларов, и вы обнаружили, что в обычный год вы не получите 5% дебиторской задолженности.

Чтобы оценить безнадежные долги за год, можно умножить общий объем продаж на 5% (120 000 долл. США * 0,05). Затем вы должны кредитовать полученную сумму (6000 долларов США) на «резерв по безнадежным счетам» и дебетовать «расходы по безнадежным долгам» на ту же сумму:

| Счет | .Дебет | Кредит |

|---|---|---|

| Расходы по безнадежным долгам | 6000 долларов | – |

| Резерв по безнадежным счетам | – | 6000 долларов |

Что произойдет, если мои клиенты не заплатят?

Когда становится ясно, что дебиторская задолженность не будет оплачена, мы должны списать ее как расходы по безнадежным долгам .

Например, предположим, что после нескольких месяцев ожидания, звонков ему на мобильный телефон и разговоров с членами его семьи становится ясно, что Кит исчез и не собирается оплачивать счет на 500 долларов, который вы ему отправили.

В этом случае вы должны списать «сумму по безнадежным счетам» на 500 долларов, чтобы уменьшить ее на 500 долларов.

Почему?

Помните, что учет безнадежных счетов — это всего лишь оценка того, сколько вы не будете собирать со своих клиентов. Как только становится ясно, что конкретный клиент не будет платить, больше не остается никакой двусмысленности в отношении того, кто не будет платить.

После того, как вы закончите корректировку безнадежных счетов, вы затем кредитуете «дебиторскую задолженность — Keith’s Furniture Inc.» на 500 долларов, также уменьшив его на 500 долларов. Поскольку мы решили, что счет, который вы отправили Киту, невозможно получить, он больше не должен вам эти 500 долларов.

Таким образом, результирующая запись журнала будет:

| Счет | Дебет | Кредит |

|---|---|---|

| Резерв по безнадежным долгам | 500 долларов | – |

| Дебиторская задолженность — Keith’s Furniture Inc. | – | 500 долларов |

Что, если мне все-таки заплатят?

Допустим, прошло еще несколько месяцев, и в вашем почтовом ящике появился таинственный конверт без обратного адреса. Это чек от Keith’s Furniture Inc. на 500 долларов — в конце концов, он заплатил вам!

Чтобы записать эту транзакцию, вы должны сначала дебетовать «дебиторскую задолженность — Keith’s Furniture Inc.» снова на 500 долларов, чтобы вернуть дебиторскую задолженность в свои книги, а затем кредитовать доход на 500 долларов.

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность — Keith’s Furniture Inc. | 500 долларов | – |

| Выручка | – | 500 долларов |

Наконец, чтобы зарегистрировать платеж наличными, вы дебетуете свой «кассовый» счет на 500 долларов и кредитуете «дебиторскую задолженность — Keith’s Furniture Inc. ». на 500 долларов снова, чтобы закрыть его раз и навсегда.

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | 500 долларов | – |

| Дебиторская задолженность — Keith’s Furniture Inc. | – | 500 долларов |

Почему важна дебиторская задолженность?

Иметь много клиентов — это здорово. Но если некоторые из них платят с опозданием или не платят вообще, они могут навредить вашему бизнесу. Просроченные платежи от клиентов являются одной из основных причин, по которой компании сталкиваются с проблемами с денежными потоками или ликвидностью.

Если у вас есть система для управления вашим оборотным капиталом, вы можете быть в курсе подобных проблем. Расчет коэффициента оборачиваемости дебиторской задолженности вашего бизнеса — один из лучших способов отслеживать просроченные платежи и следить за тем, чтобы они не вышли из-под контроля.

Каков коэффициент оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности — это простой финансовый расчет, показывающий, насколько быстро ваши клиенты оплачивают свои счета.

Мы рассчитываем это путем деления общей суммы чистых продаж на средней дебиторской задолженности .

В качестве примера возьмем финансовые показатели вымышленной компании XYZ Inc. за 2021 год.

Предположим, что на начало 2021 года (1 января) общая дебиторская задолженность XYZ Inc. составляла 2500 долларов США. Предположим также, что на конец 2021 года (31 декабря) его общая дебиторская задолженность составляла 1500 долларов. Общий объем чистых продаж компании в 2021 году составил ровно 60 000 долларов США.

0036 для XYZ Inc. за этот год, мы складываем начальную и конечную суммы дебиторской задолженности и делим их на два:

2500 долларов США + 1500 долларов США / 2 = 2000 долларов США

Чтобы рассчитать коэффициент оборачиваемости дебиторской задолженности, мы затем делим чистый объем продаж (60 000 долл. США) по средней дебиторской задолженности (2 000 долл. США):

60 000 долл. США / 2 000 долл. США = 30

Это означает, что XYZ Inc. имеет коэффициент оборачиваемости дебиторской задолженности, равный 30. Чем выше этот коэффициент, тем быстрее ваши клиенты платят вам.

Тридцать действительно хороший коэффициент оборачиваемости дебиторской задолженности. Для сравнения, в четвертом квартале 2021 года коэффициент оборачиваемости Apple Inc. составлял 13,2.

Чтобы рассчитать средний период кредита продаж — среднее время, которое требуется вашим клиентам, чтобы заплатить вам — мы делим 52 (количество недель в году) на коэффициент оборачиваемости дебиторской задолженности (30):

52 недели / 30 = 1,73 недели

Это означает, что в 2021 году клиентам XYZ Inc. требовалось в среднем 1,73 недели для оплаты счетов. Вполне нормально!

Что такое график старения дебиторской задолженности?

Отследить, кто именно просрочил платежи, может быть сложно, если у вас много разных клиентов. Некоторые предприятия создают график старения дебиторской задолженности , чтобы решить эту проблему.

Вот пример графика погашения дебиторской задолженности для вымышленной компании XYZ Inc.0108 Имя клиента 1-30 дней 30-60 дней 60+ дней Всего

Беглый взгляд на этот график может сказать нам, кто должен заплатить в течение 30 дней, кто отстает от графика, а кто 9 дней. 0093 действительно позади.

Например, вы можете сразу увидеть, что Keith’s Furniture Inc. испытывает проблемы со своевременной оплатой счетов. Возможно, вы захотите позвонить им и поговорить с ними о том, чтобы вернуть их платежи в нужное русло.

Что я могу сделать, чтобы люди платили быстрее?

Отслеживание просроченных платежей клиентов может быть напряженным и занимать много времени, но своевременное решение проблемы может избавить вас от множества неприятностей в будущем. Вот как вы можете побудить клиентов платить вам вовремя.

Разработайте кристально четкую кредитную политику

Когда вам не хватает продаж, может возникнуть соблазн ослабить правила, которые у вас есть для предоставления кредита вашим клиентам (также известные как ваша кредитная политика или кредит условия ). Не. Это краткосрочное решение, которое обычно вызывает больше проблем, чем решает, и может привести вашу компанию к скользкому пути.

Вместо этого разработайте четкие правила, когда вы можете и не можете предоставлять кредит своим клиентам, и не стесняйтесь применять их, даже если это означает отказ нескольким людям в краткосрочной перспективе.

Проверяйте новых клиентов, требуйте предоплаты при крупных заказах и взимайте проценты за платежи, поступившие после установленного срока. Когда новый клиент зарегистрируется и увидит эти условия оплаты, он с самого начала поймет, что вы серьезно относитесь к оплате.

Предоставьте клиентам больше способов оплаты

Если вы предлагаете только ограниченные варианты оплаты, клиенты могут быть более склонны тянуть время, когда приближается срок оплаты счета. Существуют расходы, связанные с приемом платежей по кредитным картам, поэтому имейте в виду их заранее, но предоставление клиентам возможности платить с помощью своих кредитных карт обычно является беспроигрышным вариантом: вы получите оплату быстрее, а они могут набрать баллы.

Предложите финансовое поощрение

Один из способов заставить людей платить вам раньше — сделать так, чтобы они того стоили. Предложение им скидки за досрочную оплату счетов — например, 2 % при оплате в течение 15 дней — может ускорить оплату и снизить расходы вашего клиента. Если вы еще не взимаете плату за просроченные платежи, возможно, пришло время подумать о ее добавлении.

Позвоните им и запланируйте регулярные напоминания

Простого разговора с клиентом по телефону и напоминания о неоплаченных счетах часто бывает достаточно, чтобы заставить его заплатить. Отправка напоминаний по электронной почте через регулярные промежутки времени — скажем, через 15, 30, 45 и 60 дней — также может оживить память ваших клиентов.

Что, если они не заплатят?

Допустим, вы сделали все вышеперечисленное, а неоплаченные счета остались неоплаченными. Что теперь?

Отключение просроченных клиентов

Многие компании перестанут предоставлять услуги или товары клиенту, если у них есть счета, которые должны быть оплачены более чем через 120, 90 или даже 60 дней. Отключение клиента таким образом может сигнализировать о том, что вы серьезно относитесь к получению оплаты и что вы не будете вести дела с людьми, нарушающими правила.

Преобразовать свою дебиторскую задолженность в долгосрочную записку

Если у вас хорошие отношения с просроченным клиентом, вы можете рассмотреть возможность конвертации его дебиторской задолженности в долгосрочную записку. В этой ситуации вы заменяете дебиторскую задолженность в своих бухгалтерских книгах ссудой, которая должна быть погашена более чем через 12 месяцев, и за которую вы взимаете проценты с клиента.

Наймите агентство по сбору платежей

Если вы не можете связаться со своим клиентом и убеждены, что сделали все возможное для взыскания задолженности, вы можете нанять кого-то другого, чтобы он сделал это за вас.

Прежде чем решить, нанимать ли коллектора или нет, свяжитесь с покупателем и дайте ему последний шанс произвести оплату. Агентства по взысканию долгов часто берут огромную долю от подлежащей взысканию суммы — иногда до 50 процентов — и обычно их стоит нанимать только для взыскания крупных неоплаченных счетов. Прийти к какому-либо соглашению с заказчиком — почти всегда менее затратный по времени и менее дорогой вариант.