Почему возникает сальдо НДС на 19 счете — Контур.Экстерн

18 октября 2022 4 629

Счет 19 — активный. По дебету отражают сумму входного налога на добавленную стоимость по приобретенным ценностям, а по кредиту — вычеты и возмещение НДС. По правилам, по счету 19 не должно быть остатков на начало и конец месяца. Но иногда они все же возникают. Разбираемся, за счет чего образуется сальдо по счету 19 бухгалтерского учета.

Содержание

- Может ли на 19 счете зависнуть остаток

- Типовые проводки по 19 счету

- Почему образуется остаток на 19 счете

Статья подготовлена по материалам вебинара Контур.Школы «НДС. Разбираем вопросы начинающих бухгалтеров».

Подробнее

Сначала разберемся с терминологией. Термин «завис» отсутствует в бухучете, но бухгалтеры часто используют его для обозначения остатка. И если на 19 счете завис НДС, это означает, что в дебете счета остался входной налог на добавленную стоимость.

Важно! Счет 19 «НДС по приобретенным ценностям» — это активный счет.

Кредитового остатка по счету 19 быть не должно. Если вы провели все операции, сформировали книги покупок и продаж, но в конце отчетного периода обнаружили кредитовый остаток, значит, в бухучете допустили ошибку. Проверьте все операции: возможно, лишний раз заявили к вычету НДС или не подтвердили его сопроводительными документами.

На 19 счете собирают НДС к уплате в бюджет. Входной налог принимается к учету в момент получения счета-фактуры от поставщика. Продавец передает счет-фактуру, заказчик регистрирует документ и делает проводку по дебету 19 счета, отражая налог на добавленную стоимость, предъявленный поставщиком.

Также по дебету 19 счета фиксируют:

- НДС, который уплачивается на таможне при ввозе товара;

- удержанный НДС, если компания выступает налоговым агентом;

- НДС по строительно-монтажным работам, которые организация выполняет собственными силами.

Контур.НДС+ проверяет ошибки в реквизитах, разногласия в суммах, контрольные соотношения и коды видов операций

Попробовать

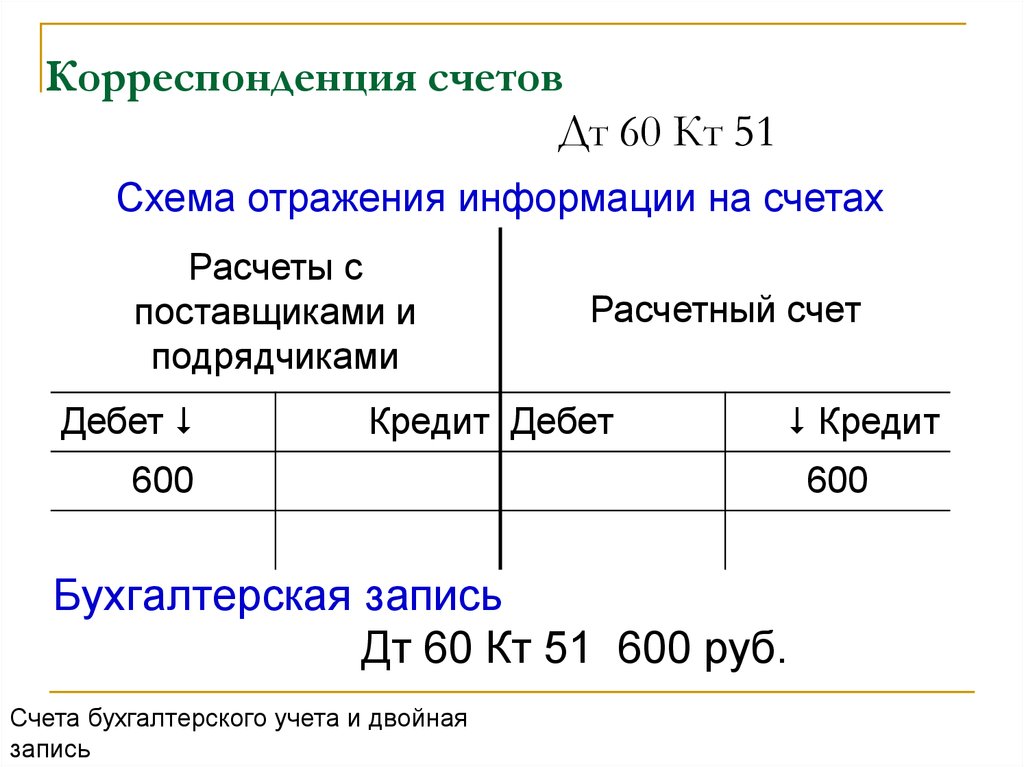

При подготовке декларации по НДС нужно определить сумму налога к вычету (ст. 171 НК РФ). НДС к вычету отражают проводкой Дт 68.НДС Кт 19. В результате сальдо на 19 счете уменьшается. А если заявляют к вычету весь НДС, то остаток будет нулевым.

171 НК РФ). НДС к вычету отражают проводкой Дт 68.НДС Кт 19. В результате сальдо на 19 счете уменьшается. А если заявляют к вычету весь НДС, то остаток будет нулевым.

В таблице собрали типовые проводки по 19 счету. Они помогут понять содержание операций с НДС и разобраться, почему на 19 счете образуется остаток.

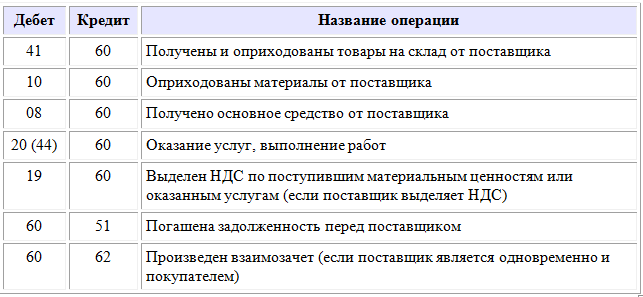

| Проводка | Содержание операции | Примечание |

|---|---|---|

Дт 19 Кт 60, 76 | Отразили НДС, который поступил от поставщиков | Проводки формируются после поступления счета-фактуры |

Дт 68 Кт 19 | НДС предъявили к вычету | Отражается налог на добавленную стоимость, предъявленный к вычету после поступления счета-фактуры от поставщика. После этой проводки 19 счет обнуляется |

Дт 10, 41 Кт 19 | НДС включили в стоимость запасов | Запись делают, когда нет возможности предъявить к вычету НДС по запасам. К примеру, если запасы начали использовать в деятельности, необлагаемой налогом на добавленную стоимость. В таком случае налог нужно включить в стоимость запасов К примеру, если запасы начали использовать в деятельности, необлагаемой налогом на добавленную стоимость. В таком случае налог нужно включить в стоимость запасов |

Дт 01 Кт 19 Проводка зависит от того, как компания ведет учет и в какой момент включает НДС в стоимость ОС | НДС включили в стоимость основных средств | Организация приобрела основное средство. Бухгалтер сделал проводку Дт 19 КТ 60 по счету-фактуре. Если всё ОС или его часть не будет использоваться в деятельности, облагаемой НДС, то при вводе средства в эксплуатацию после проводки Дт 19 Кт 60 проводка Дт 01 Кт 19. Эта запись означает, что НДС включается в стоимость ОС |

| Дт 91 Кт 19 | Отразили НДС после истечения срока его возмещения. Срок возмещения — три года с даты приема к учету имущества. Отразили НДС, но по операции отсутствует счет-фактура | При покупке сделали проводку Дт 19 Кт 60. Читайте далее, что делать, если отсутствуют подтверждающие документы |

| Дт 19 Кт 68 | Отразили начисленный НДС, который надо заплатить на таможне | НДС платят таможенным органам. Если товары импортируются из стран ЕАЭС, то бухгалтерская запись формируется на дату принятия товара к учету. Если же импорт ведется не из ЕАЭС, то запись делают на дату регистрации декларации на товары |

| Дт 68 Кт 51 | Перечислили НДС в бюджет Оплатили НДС на таможне | Бухгалтерскую запись формируют на дату перечисления НДС |

Итак, вы сформировали книгу покупок, книгу продаж, но по итогам налогового периода выявили остаток по 19 счету — на конец периода завис НДС. Вы перепроверили все операции и по их содержанию увидели, что НДС должен быть закрыт. Но остаток все же есть, и это может свидетельствовать не только об ошибках, но и об особенностях в бухгалтерском учете. Разберемся, почему так происходит.

Но остаток все же есть, и это может свидетельствовать не только об ошибках, но и об особенностях в бухгалтерском учете. Разберемся, почему так происходит.

Нюансы бухгалтерского учета

Возможно, ошибок в бухучете нет, но вы не учли некоторые нюансы. К примеру, есть особый порядок применения вычетов:

- Операции облагаются по нулевой ставке. Но применение нулевой ставки нужно сначала обосновать в налоговой. И пока инспекция не разрешила применять нулевую ставку, на 19 счете может образоваться остаток, который потом уменьшится.

- Производство товаров, работ, услуг с длительным циклом. Например, компания своими силами проводит строительно-монтажные работы длительного цикла. На 19 счете отражен НДС, но строительство еще не закончилось, поэтому налог нельзя предъявить к вычету.

Отсутствие подтверждающих документов

Стороны заключили договор на поставку товаров, работ или услуг. И хотя реализация была с НДС, поставщик не предоставил счет-фактуру на конец отчетного периода.

Может быть и такое, что в итоге счет-фактура так и не появится или, к примеру, бухгалтер уволился, а его преемник вообще не знает про этот счет-фактуру. Новый бухгалтер увидит остаток на 19 счете, но не поймет, откуда появилось сальдо и что с ним делать. В таком случае нужно сначала провести инвентаризацию документов, по которым сформировался этот остаток, и посмотреть, откуда взялось сальдо. И если документ-основание так и не нашли или же истек трехлетний срок для возмещения налога, НДС нельзя заявить к вычету. Когда просроченный счет-фактура найдется, можно будет списать НДС в расходы проводкой Дт 91 Кт 19.

Узнать подробнее

Ошибки в счете-фактуре

Покупатель получил от продавца счет-фактуру и отразил НДС по дебету 19 счета в корреспонденции с 60 или 76 счетом. Проводка Дт 19 Кт 60, 76.

Проводка Дт 19 Кт 60, 76.

Позже в счете-фактуре обнаружили существенную ошибку. Покупатель обращается к контрагенту с просьбой заменить или скорректировать счет-фактуру.

До внесения исправлений предъявить НДС к вычету по этому документу нельзя. В результате на 19 счете образуется остаток.

Технические ошибки

Повторное проведение одного и того же счета-фактуры и другие технические ошибки тоже приводят к появлению остатков на 19 счете. К примеру, в организации работает несколько бухгалтеров. Один специалист уже обработал входящий счет-фактуру и ввел операцию, а затем заболел. Его заместитель по незнанию снова провел тот же документ, потому что он лежал сверху в стопке документов. В итоге счет-фактура задвоился.

Дубль выявляют при закрытии отчетного периода. Результатом двойной операции может быть задвоение вычета (это ошибка) или остаток на 19 счете.

Важно! Если на 19 счете образовался остаток, проведите инвентаризацию этой суммы. Так будет проще понять причину образования остатка и, если возможно, внести необходимые исправления.

Так будет проще понять причину образования остатка и, если возможно, внести необходимые исправления.

Окончание срока давности по вычету

Остаток может висеть на 19 счете до трех лет, так как вычет по НДС можно заявить в течение трех лет с момента получения счета-фактуры (п. 1.1 ст. 172 НК РФ). Если бухгалтер не предъявил вычет в срок, то право на вычет будет утеряно. В таком случае на счете будет висеть остаток.

Остаток можно списать после ежегодной инвентаризации, составив акт и отразив в нем сумму оставшегося НДС. По итогам инвентаризации и на основании акта остаток по дебету 19 счета можно списать в дебет 91 счета — на субсчет «Расходы, не учитываемые при налогообложении». Такие затраты не будут отражаться в налоговом учете.

Решение бухгалтера

Иногда бухгалтер целенаправленно оставляет по дебету 19 счета остаток налога на добавленную стоимость.

Например, компания закупила большое количество оборудования, товаров, запасов, но в отчетном периоде у нее было не так много реализации. В итоге при заполнении книги покупок и книги продаж получилась существенная сумма НДС к возмещению из бюджета. Возмещать налог абсолютно законно, но налоговая особо внимательно относится к таким налогоплательщикам, запрашивает пояснения и документы, проводит встречные проверки.

В итоге при заполнении книги покупок и книги продаж получилась существенная сумма НДС к возмещению из бюджета. Возмещать налог абсолютно законно, но налоговая особо внимательно относится к таким налогоплательщикам, запрашивает пояснения и документы, проводит встречные проверки.

Бухгалтер не хочет с этим связываться и, зная, что вычет можно получить в течение трех лет, он распределяет счета-фактуры на этот период. Это не нарушение. 19 счет

не всегда бывает с нулевым остатком, на нем может образоваться сальдо. Главное, чтобы остаток был дебетовым, а не кредитовым

Если у вас есть другие вопросы по налогу на добавленную стоимость, посмотрите вебинар Контур.Школы «НДС.Разбираем вопросы начинающих бухгалтеров».

Вы узнаете о требованиях действующего законодательства по НДС, о товарах, которые подлежат прослеживаемости, и других важных нюансах.

Смотреть вебинар →

Главное на почту

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Defense Finance and Accounting Service > RetiredMilitary > о > Сколько времени это занимает?

Обработка пенсионных и аннуитентных выплат: сколько времени это занимает?

Мы прилагаем все усилия, чтобы обрабатывать ваши запросы точно и быстро.

Если предоставлена вся необходимая информация, мы можем обработать стандартный запрос в течение 30–60 дней.

Однако, когда требуется дополнительная информация, исследования или расчеты, это может занять больше времени.

Имейте в виду, что неподписанная или неполная форма или отсутствующая документация задержат обработку вашего запроса.

Ниже приведены типичные временные рамки для наиболее распространенных запросов.

Типовые временные рамки обработки

Нажмите на тип запроса на обработку ниже, чтобы перейти непосредственно к информации о временных рамках:

Новые пенсионные выплаты

Изменения счета пенсионных выплат

CRSC — первый ежемесячный платеж

CRSC или CRDP — расчет задним числом

Письмо с соболезнованиями с SF 1174 и стартовыми формами SBP

Задолженность по зарплате — платеж

Новые пенсионеры

Ваша первая пенсионная выплата должна быть обработана через 30–45 дней после даты выхода на пенсию. Однако это может произойти только в том случае, если мы получим полный пенсионный пакет, включая правильную форму DD 2656.

Однако это может произойти только в том случае, если мы получим полный пенсионный пакет, включая правильную форму DD 2656.

Если вы являетесь резервистом серой зоны, которому исполнилось 60 лет, ваша первая пенсионная выплата должна быть обработана через 30–45 дней после вашего дата выхода на пенсию. Однако это может произойти только в том случае, если мы получим полный пенсионный пакет, включая правильную форму DD 2656.

В некоторых случаях требуется дополнительная информация, исследования или расчеты. Эти случаи требуют больше времени.

Изменения платежного счета для пенсионеров (примеры: изменение адреса, изменение банковского счета, изменение покрытия SBP)

Изменения, сделанные через myPay: Ваша учетная запись будет обновлена в течение трех-семи рабочих дней. Имейте в виду, что если вы внесете изменения во второй половине месяца, они могут не вступить в силу до следующего дня выплаты жалованья.

Изменения, отправленные по почте или факсу: обработка бумажной формы может занять от 30 до 60 дней.

В некоторых случаях требуется дополнительная информация, исследования или расчеты. Эти случаи требуют больше времени.

Специальная компенсация в связи с боевыми действиями (CRSC) – Первый ежемесячный платеж

Ваш первый ежемесячный платеж CRSC должен быть обработан в течение 30–45 дней после того, как мы получим письмо об утверждении от вашего отделения обслуживания.

В некоторых случаях требуется дополнительная информация, исследования или расчеты. Эти случаи требуют больше времени.

CRSC или одновременное пенсионное пособие и пособие по нетрудоспособности (CRDP) – ретроактивные вычисления

Ретроактивные вычисления требуют значительных исследований и ручных расчетов. Нашим приоритетом является начало ваших ежемесячных платежей, а затем расчет и внесение задним числом причитающихся платежей. Это может занять от 60 до 90 дней после получения всей информации.

Это может занять от 60 до 90 дней после получения всей информации.

В некоторых случаях требуется дополнительная информация, исследования или расчеты. Эти случаи требуют больше времени.

Письмо с соболезнованиями (с формой SF 1174 — Задолженность по оплате) и формы SBP Startup

В течение 30 дней после сообщения о смерти пенсионера в DFAS вы должны получить письмо, содержащее форму SF 1174, с требованием выплаты пенсионеру задолженности по заработной плате (AOP). Если пенсионер выбрал План пособий по случаю потери кормильца (SBP), вы также получите формы для начала выплаты аннуитета SBP.

Задолженность по зарплате умершего пенсионера – Выплата

Платежи по задолженности по зарплате (AOP) должны быть обработаны в течение 30–45 дней с момента получения формы SF 1174 и подтверждающей документации.

В некоторых случаях, особенно при отсутствии назначенного бенефициара или при наличии нескольких бенефициаров, требуется дополнительная информация или исследование. Эти случаи требуют больше времени.

Эти случаи требуют больше времени.

План пособий по случаю потери кормильца — первый аннуитетный платеж

Ваш первый ежемесячный аннуитетный платеж SBP должен быть обработан в течение 30 дней с момента получения формы DD 2656-7 и подтверждающей документации.

В некоторых случаях требуется дополнительная информация, исследования или расчеты. Эти случаи требуют больше времени. Это может занять 45 дней, а в сложных случаях и более 45 дней.

Страница обновлена 28 ноября 2022 г.

Стандартная главная книга США

Предоставление единого плана счетов и технического руководства по стандартизации бухгалтерского учета федерального агентства.

Посмотреть TFMЭто не USSGL

Этот сайт обеспечивает обучение и поддержку пользователей USSGL. Чтобы просмотреть USSGL напрямую, используйте ссылку ниже.

Просмотр USSGLРуководство USSGL

USSGL предлагает помощь федеральным бухгалтерам, в том числе:

Руководство по внедрению

- Более 100 сценариев в 14 категориях

- Особые ситуации и как с ними справляться

- Разработано и одобрено Советом USSGL

Материалы для совещаний USSGL

Повестки дня, раздаточные материалы, протоколы и бюллетени для голосования на заседаниях Комитета по разрешению вопросов USSGL/Правления USSGL.

SFFAS 53 Руководство по бюджету и сверке начислений

Руководство для оказания помощи федеральным агентствам в осуществлении сверки бюджета и начислений.

Приложение F – Бюджетный баланс Пешеходный переход

Пешеходный переход, чтобы помочь федеральным агентствам заполнить Приложение F.

Сообщить о проблеме USSGL

Инструмент для федеральных агентств, позволяющий отправлять бухгалтерские вопросы USSGL персоналу USSGL.

или

Используйте этот шаблон и отправьте его по электронной почте [email protected]

Ресурсы

Текущие Уставы Архивы USSGL (TFM) Архив проекта Tie-Point Архив реализации Архив BAG Архивы трастового фонда Руководство по бухгалтерскому учету Руководство по кредитной реформе Логическая модель передачи G-счетов Руководство по программе GTAS TFM API Data-Readable Share FileПоследние новости и обновления

Руководство по программе G-Invoicing

Номер бюллетеня USSGL TFM 2023-02 (декабрь 2022 г.

)

) Бюллетень об аннулировании 2022-16 (сентябрь 2022 г.) и Бюллетень № 2022-12 (июнь 2022 г.)

SCNP/SCA 2022 финансовый год, вариант C, пешеходный переход

Вариант C 22 финансового года является необязательным для всех агентств. Переход FY22 продолжает развиваться по мере того, как мы получаем отзывы от агентств и выявляем возможности для оптимизации. Это ПРОЕКТ, и порядок строк, названия строк и т. д. не обязательно будут соответствовать последней версии (август 2021 г.) Циркуляра OMB A-136.

USSGL FR Примечания к пешеходным переходам на 2022 финансовый год (сентябрь 2022 г.)

Нужна помощь?

Запросить новый BETC Сообщить о проблеме USSGL Часто задаваемые вопросы Главная бухгалтерская книга и консультативный отделБудьте в курсе с USSGL

Подпишитесь на уведомления по электронной почте и получайте новости и обновления прямо на свой почтовый ящик!

Подписаться При нажатии этой кнопки создается сообщение электронной почты со всем заполненным — просто отправьте сообщение.