Ясно о бухучёте и финансовой свободе!

Ясно о бухучёте и финансовой свободе!

Общая информация о счёте:

Синонимами счета являются : счет 60.22, счет 60-22, счет 60/22, счет 60 22,

Вид счета : Активный

смотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

Субсчет 60.22 “Расчеты по авансам выданным (в валюте)” предназначен для обобщения информации об авансах, выданных поставщикам и подрядчикам в иностранной валюте.

Аналитический учет ведется по поставщикам и подрядчикам (субконто “Контрагенты”), основанию расчетов (субконто “Договоры”), а также по документам расчетов (субконто “Документы расчетов с контрагентом”). Каждый поставщик и подрядчик – элемент справочника “Контрагенты”. Каждое основание расчетов – элемент справочника “Договоры контрагентов”.

Описание родительского счета: Описание счета 60 “Расчеты с поставщиками и подрядчиками”

“Возврат наличных денежных средств в кассу организации от иностранного поставщика в счет ранее полученных ими авансов (предоплат) по договору в валюте”

ПРОВОДКА:Дебет 50.

21 “Касса организации (в валюте)“

21 “Касса организации (в валюте)“Кредит 60.22 “Расчеты по авансам выданным (в валюте)“

Каким документом 1сделается в

— Приходный кассовый ордер

в меню

“Касса” вид хозяйственной операции:

“Возврат от поставщика”

“Возврат денежных средств на валютный счет организации от иностранного поставщика в счет ранее полученных ими авансов (предоплат) по договору в валюте”

ПРОВОДКА:Дебет 52 “Валютные счета“

Кредит 60.22 “Расчеты по авансам выданным (в валюте)“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Поступление на расчетный счет

в меню

“Банк” вид хозяйственной операции:

“Возврат от поставщика”

“Ввод начальных остатков: расчеты по авансам выданным поставщикам и подрядчикам в валюте”

ПРОВОДКА:Дебет 60.

22 “Расчеты по авансам выданным (в валюте)“

22 “Расчеты по авансам выданным (в валюте)“Кредит 000 “Вспомогательный счет“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Ввод начальных остатков

в меню

“Предприятие” вид хозяйственной операции:

“Расчеты с поставщиками и подрядчиками (счет 60)”

“Расход наличных денежных средств из кассы организации в счет выдачи авансов (предоплат) поставщику по договору в валюте”

ПРОВОДКА:Дебет 60.22 “Расчеты по авансам выданным (в валюте)“

Кредит 50.01 “Касса организации“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Расходный кассовый ордер

в меню

“Касса” вид хозяйственной операции:

“Оплата поставщику”

“Перечисление денежных средств с расчетного счета организации в счет перечисления авансов (предоплат) поставщику по договору в валюте”

ПРОВОДКА:Дебет 60.

22 “Расчеты по авансам выданным (в валюте)“

22 “Расчеты по авансам выданным (в валюте)“Кредит 51 “Расчетные счета“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Списание с расчетного счета

в меню

“Банк” вид хозяйственной операции:

“Оплата поставщику”

План счетов

#01 #02 #03 #04 #05 #07 #08 #09#10 #11 #14Для бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета

‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВсё чётко и удобно.

Выгоднее предложений конкурентов:

+

бесплатное годовое обслуживание.

Счет 60 в расчетах по авансам: примеры в 1С

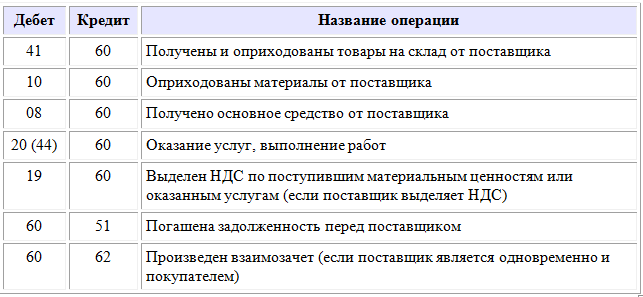

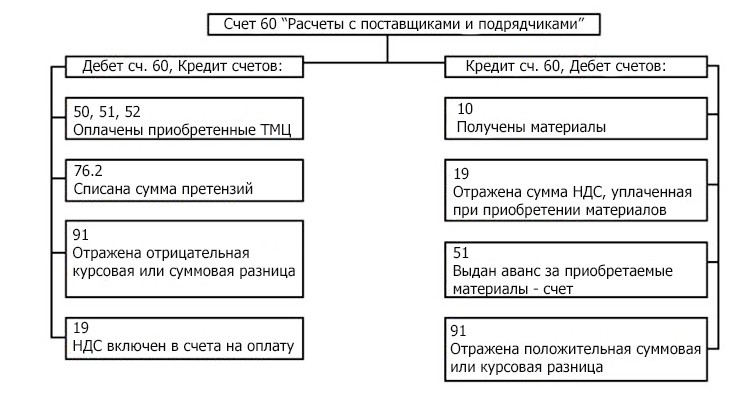

Согласно действующему Приказу Минфина № 94н, закупки товара, работ или услуг компании следует отражать на специальном активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов.

Рассмотрим типовые примеры расчетов с поставщиками по авансам, а также проверки взаиморасчетов с контрагентами на примере программы «1С:Бухгалтерия 8», ред. 3.0.

В случае перечисления аванса поставщику в базе оформляется документ «Списание с расчетного счета» с видом операции «Оплата поставщику

Важно учесть тот факт, что расчеты по авансам с поставщиками учитываются на счете 60.02 «Расчеты по авансам выданным», соответственно, счет дебета при проведении документа выбирается программой автоматически, так как перед поставщиком по выбранному договору задолженность на момент проведения документа отсутствует. При отражении данной операции программа образует корреспонденцию счета 60.02 «Расчеты по авансам выданным» со счетом 51 «Расчетные счета».

При отражении данной операции программа образует корреспонденцию счета 60.02 «Расчеты по авансам выданным» со счетом 51 «Расчетные счета».

В дальнейшем, например, при оформлении документа «Поступление товаров и услуг», аванс будет зачтен (Дт 60.01 Кт 60.02 — зачет аванса поставщику).

Пользователю также нужно учитывать тот факт, что зачет аванса производится в соответствии с одним из трех способов, указанным в документе «Поступление товаров и услуг»: автоматически, по документу либо не зачитывается вообще.

В случае если пользователь устанавливает способ зачета аванса «Автоматически», то программой анализируются остатки авансов по указанному в документе договору и произведется зачет сумм авансов в порядке их оплаты. Зачет авансов будет производиться последовательно по каждому документу оплаты, начиная с самого раннего. Этот вариант наиболее удобен при работе с большим количеством оплат и поставок.

При установке способа «По документу» следует дополнительно указать конкретный документ оплаты, по которому следует произвести зачет аванса. В этом случае аванс будет зачтен по указанному документу. Авансы по другим документам зачитываться не будут. Такой вариант подходит, если организация ведет расчеты по конкретному документу поставки.

В этом случае аванс будет зачтен по указанному документу. Авансы по другим документам зачитываться не будут. Такой вариант подходит, если организация ведет расчеты по конкретному документу поставки.

И, наконец, при выборе способа «Не зачитывать» программой не будет производиться анализ и зачет авансов по договору ни при каких условиях. Такой вариант может рассматриваться, если аванс будет направлен на оплату других сделок. Зачет такого аванса может в дальнейшем производиться документом «Корректировка долга» через раздел «Покупки» — «Корректировка долга» с видом операции «Зачет авансов». В поле «Зачесть аванс» выбираем значение «Поставщику», а в поле «В счет задолженности» необходимо выбрать «Нашей организации перед поставщиком» или «Нашей организации перед третьим лицом».

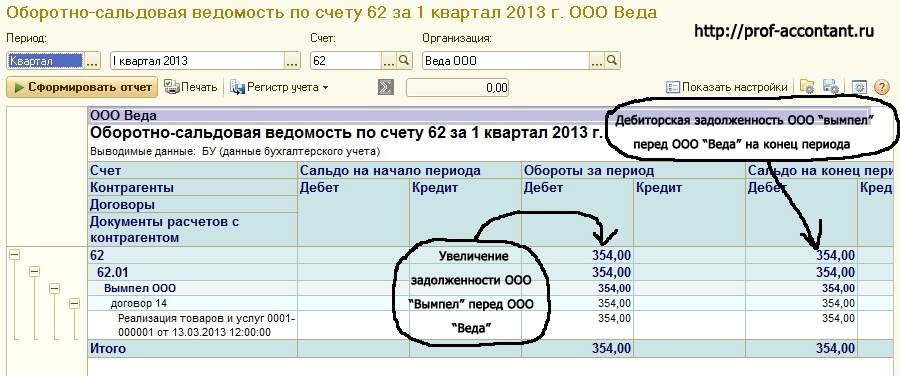

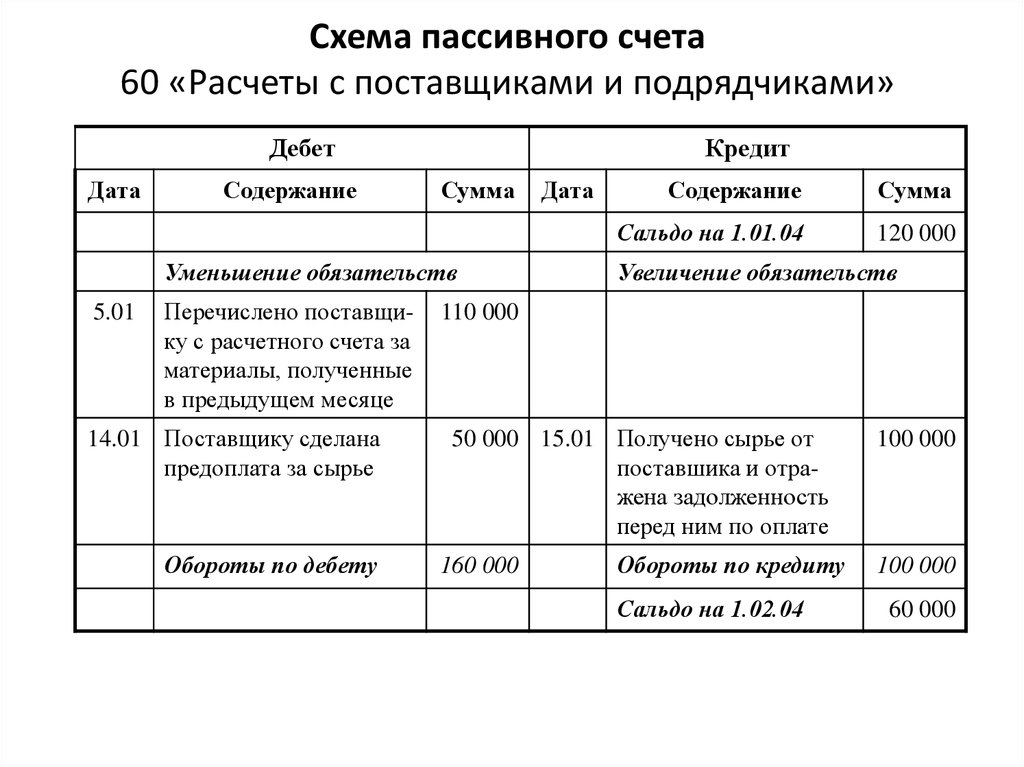

Состояние взаимных расчетов между сторонами можно проверить « До его формирования можно проверить сальдо и обороты по расчетам с поставщиком. В этом случае можно воспользоваться отчетом «Оборотно-сальдовая ведомость» по счету 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов, который можно открыть из раздела «Отчеты».

До его формирования можно проверить сальдо и обороты по расчетам с поставщиком. В этом случае можно воспользоваться отчетом «Оборотно-сальдовая ведомость» по счету 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов, который можно открыть из раздела «Отчеты».

Документ «Акт сверки расчетов с контрагентом» создаем в разделе «Покупки» — блок «Расчеты с контрагентами» — «Акты сверки расчетов».

В документе указываем контрагента, по которому проверяем расчеты, при необходимости можно указать конкретный договор. На закладке «

В нижней части закладок «По данным организации» и «По данным контрагента» выводятся данные по остаткам на начало и на конец периода сверки взаиморасчетов, а также отражаются суммы расхождений с данными контрагента.

Подпишитесь на «Клерк.Премиум»!

Незаменимая и полная информация за смешные деньги!

• Мини-курсы каждый день

• Бесплатные вебинары по горячим темам

• Консультации по любым вопросам в день обращения

• Доступ к разборам новых правил и законов

• Курсы повышения квалификации с огромной выгодой

Оставьте заявку сейчас, чтобы получить персональную скидку.

Старение дебиторской задолженности: определение, расчет и преимущества

Оглавление

Содержание

Что такое старение дебиторской задолженности?

Как это работает

Преимущества

Часто задаваемые вопросы об устаревании дебиторской задолженности

По

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем редакционная политика

Обновлено 16 июля 2022 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — исследователь, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и работала над печатным контентом для владельцев бизнеса, национальных брендов и крупных изданий.

Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и работала над печатным контентом для владельцев бизнеса, национальных брендов и крупных изданий.

Узнайте о нашем редакционная политика

Что такое старение дебиторской задолженности?

Старение дебиторской задолженности – это периодический отчет, в котором дебиторская задолженность компании классифицируется в зависимости от продолжительности времени, в течение которого счет-фактура остается неоплаченным. Он используется в качестве критерия для определения финансового состояния и надежности клиентов компании.

Если старение дебиторской задолженности показывает, что дебиторская задолженность компании собирается гораздо медленнее, чем обычно, это является предупреждающим признаком того, что бизнес может замедляться или что компания берет на себя больший кредитный риск в своей практике продаж.

Ключевые выводы

- Срок погашения дебиторской задолженности — это процесс выделения открытой дебиторской задолженности на основе продолжительности времени, в течение которого счет-фактура остается неоплаченным.

- Срок погашения дебиторской задолженности полезен при определении резерва по сомнительным долгам.

- В отчете о просроченной дебиторской задолженности те счета-фактуры, подлежащие оплате, сводятся в таблицу по продолжительности, часто в 30-дневных сегментах, для быстрого ознакомления.

- Старение дебиторской задолженности используется для оценки стоимости дебиторской задолженности, которую компания не ожидает получить.

- Эта информация используется для корректировки финансовой отчетности компании во избежание завышения ее доходов.

Старение дебиторской задолженности

Как работает старение дебиторской задолженности

Старение дебиторской задолженности как инструмент управления может указывать на то, что определенные клиенты становятся кредитными рисками, и может показать, следует ли компании продолжать вести дела с клиентами, которые хронически опаздывают с платежами.

В столбцах сроков погашения дебиторской задолженности есть столбцы, которые обычно разбиты на диапазоны дат по 30 дней каждый и показывают общую дебиторскую задолженность, подлежащую оплате в настоящее время, а также просроченную за каждый 30-дневный период времени.

Резерв по сомнительным счетам

Старение дебиторской задолженности полезно при определении резерва по сомнительным долгам. При оценке суммы безнадежного долга для отражения в финансовой отчетности компании отчет о сроках погашения дебиторской задолженности полезен для оценки общей суммы, подлежащей списанию.

Основной полезной функцией является агрегирование дебиторской задолженности на основе времени просроченного счета. Учетные записи старше шести месяцев вряд ли будут собраны, кроме как путем взыскания или по решению суда.

Компании применяют фиксированный процент дефолта к каждому диапазону дат. Счета, которые были просрочены в течение более длительного периода времени, получают более высокий процент из-за увеличения риска дефолта и снижения возможности взыскания. Сумма произведений из каждого периода непогашенных дат дает оценку общей безнадежной дебиторской задолженности.

IRS разрешает компаниям списывать просроченную дебиторскую задолженность, но только если компания отказалась от взыскания долга.

Отчет о просроченной дебиторской задолженности

Отчет о просроченной дебиторской задолженности представляет собой таблицу, в которой представлены сведения о конкретной дебиторской задолженности в зависимости от возраста. Конкретная дебиторская задолженность агрегируется в нижней части таблицы, чтобы отобразить общую дебиторскую задолженность компании на основе количества дней, в течение которых счет-фактура просрочен.

Типичные заголовки столбцов включают 30-дневные промежутки времени, а строки представляют дебиторскую задолженность каждого клиента. Вот пример отчета о сроках погашения дебиторской задолженности.

| Старение дебиторской задолженности | ||||||

|---|---|---|---|---|---|---|

| Текущий | 1–30 дней | 31–60 дней | 61–90 дней | Более 90 дней | Всего | |

| Компания ABC | 200 долларов | 400 долларов | $0 | $0 | $0 | 600 долларов |

| XYZ ООО | $0 | 500 долларов | 100 долларов | $0 | $0 | 600 долларов |

УВВ Инк. | $0 | $0 | 1000 долларов | 5000 долларов | 2500 долларов США | 8 500 долларов США |

| Всего | 200 долл. США | 900 $ | 1100 долларов США | 5000 долларов | 2500 долларов США | 9 700 долл. США |

Выгоды от старения дебиторской задолженности

Выводы из отчетов о сроках погашения дебиторской задолженности могут быть улучшены различными способами. Во-первых, дебиторская задолженность является производной от предоставления кредита. Если компания испытывает трудности со сбором счетов, о чем свидетельствует отчет о сроках погашения дебиторской задолженности, проблемным клиентам может потребоваться вести бизнес только за наличный расчет. Таким образом, отчет о старении полезен для определения практики кредитования и продажи.

Отчеты о старении дебиторской задолженности также необходимы для списания безнадежных долгов. Отслеживание просроченных учетных записей позволяет бизнесу оценить количество учетных записей, которые они не смогут собрать. Это также помогает выявить потенциальные кредитные риски и проблемы с денежными потоками.

Отслеживание просроченных учетных записей позволяет бизнесу оценить количество учетных записей, которые они не смогут собрать. Это также помогает выявить потенциальные кредитные риски и проблемы с денежными потоками.

Компании будут использовать информацию из отчета о сроках погашения дебиторской задолженности для создания писем-напоминаний для отправки клиентам с просроченными остатками. Отчеты о сроках погашения дебиторской задолженности могут быть отправлены клиентам по почте вместе с отчетом на конец месяца или письмом-напоминанием, в котором содержится подробный отчет о непогашенных позициях. Таким образом, отчет о сроках погашения дебиторской задолженности может использоваться как внутренними, так и внешними лицами.

Как рассчитать старение дебиторской задолженности?

Старение дебиторской задолженности сортирует список открытых счетов в порядке их платежного статуса. Существуют отдельные корзины для текущих счетов, счетов, просроченных менее чем на 30 дней, 60 дней и т. д. Основываясь на проценте счетов, которым более 180 дней, компания может оценить ожидаемую сумму неоплаченной дебиторской задолженности для будущих списаний.

д. Основываясь на проценте счетов, которым более 180 дней, компания может оценить ожидаемую сумму неоплаченной дебиторской задолженности для будущих списаний.

Почему старение дебиторской задолженности важно?

Компания должна отслеживать старение дебиторской задолженности по двум основным причинам. Во-первых, отслеживать просроченные или просроченные счета, чтобы компания могла продолжать взыскивать старые долги. Они могут быть проданы в коллекции, преследоваться в суде или просто списаны. Вторая причина заключается в том, что компания может рассчитать количество счетов, по которым она не ожидает получения оплаты. Используя метод резерва, компания использует эти оценки для включения ожидаемых убытков в свою финансовую отчетность.

Каков типичный метод устаревания учетных записей?

Метод старения используется для оценки количества дебиторской задолженности, которую невозможно взыскать. Обычно это основано на отчете о просроченной дебиторской задолженности, который делит просроченные счета на 30-дневные корзины. Каждому сегменту назначается процент, основанный на вероятности оплаты. Умножая общую сумму дебиторской задолженности в каждом сегменте на заданный процент, компания может оценить ожидаемую сумму безнадежной дебиторской задолженности.

Каждому сегменту назначается процент, основанный на вероятности оплаты. Умножая общую сумму дебиторской задолженности в каждом сегменте на заданный процент, компания может оценить ожидаемую сумму безнадежной дебиторской задолженности.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Бухгалтерские инструменты. «Старение дебиторской задолженности».

Хрон. «Правила GAAP для списания дебиторской задолженности».

Быстрые книги. «Что такое отчет о сроках погашения дебиторской задолженности и как вы его используете?»

Закупки – Счета 60 – ОПБУ Франции – Стандарты принципов бухгалтерского учета 2022

Как и запасы, закупки классифицируются в соответствии с официальной классификацией товаров и совместимостью организации, методами и услуги, идентичные описанным в статье о функционировании счетов 3 класса «Товары и незавершенное производство».

Если назначение товаров не указано при их включении в активы, они учитываются, как если бы они были товарами для перепродажи. Позже они могут быть отнесены к основным средствам. Это распределение будет необратимым.

Закупки дебетуются по счетам 601 “Закупка ТМЦ – Сырье (и материалы)” , 602 “Закупка ТМЦ – Прочие расходные материалы” , 604 “Закупка исследований и услуг” , 60134 Закупка оборудования , сооружения и работы » , 606 «Незапасные материалы и принадлежности» и 607 «Приобретение товаров для перепродажи» по покупной цене, включая таможенные пошлины.

Подразделы счетов покупок могут быть открыты для идентификации:

Скидки по оплате зачисляются на счет 765 ” Скидки полученные “.

Организации имеют возможность учитывать дополнительные расходы на покупку, уплаченные третьим сторонам, такие как транспорт, комиссионные и страхование, непосредственно на один из счетов покупки 601 до 607 , а не на счета расходов по своему характеру, когда эти расходы можно с уверенностью отнести к определенной категории товаров для перепродажи или поставок.

Чтобы организациям было проще предоставлять подробную информацию о дополнительных расходах, включенных в закупки текущего финансового года, счет 608 может использоваться для агрегирования таких расходов по категориям при сохранении их классификации по характеру в подразделах этого счета.

Когда организация получила товары для перепродажи или поставки без соответствующего счета-фактуры, вышеуказанные счета покупки должны быть дебетованы путем кредитования счета 408 “Поставщики – Счета-фактуры еще не получены”.

Субподрядные товары и услуги, которые непосредственно интегрированы в производственный цикл предприятия, отражаются в его закупках путем дебетования следующих счетов:

Счет 606 включает все закупки, которые не могут быть инвентаризированы, такие как вода и энергия, или которые не инвентаризированные организацией, например, те, которые относятся к поставкам, которые не проходят через складской счет, и для которых физические запасы, имеющиеся на конец финансового года, дебетуются на счет 486 «Расходы будущих периодов».