Учет расчетов с покупателями и заказчиками

Авторы: Сытник Ольга Егоровна, Ерюкина Екатерина Вадимовна

Рубрика: Экономика и управление

Опубликовано в Молодой учёный №34 (429) август 2022 г.

Дата публикации: 26.08.2022 2022-08-26

Статья просмотрена: 226 раз

Скачать электронную версию

Скачать Часть 1 (pdf)

Библиографическое описание: Сытник, О.

В статье авторы пытаются определить порядок учета расчетов с покупателями и заказчиками в организациях и компаниях.

Ключевые слова: учет расчетов, покупатели, заказчики организация.

В условиях рыночной экономики в своей производственной и финансовой деятельности организации и предприятия осуществляют большой объем коммерческий операций. Все эти операции по больше части связаны с контрагентами, и ведут учет расчетов по разными контрактам. Так как организация, с одной стороны, выступает в качестве покупателя сырья, материалов, товаров и услуг. А с другой стороны, организация может выступать продавцом тех же самых необходимых товаров и услуг на конкурентном рынке.

На основании изложенного можно сказать о том, что учет расчетов с покупателями и заказчиками наиболее сложная учётная работа в связи с высокой периодичностью проверок операций по данному расчету, множество различных форм подсчета операций, постоянной изменяющийся состав контрагентов, покупателей и заказчиков. Поэтому данный счет является самым сложным в плане ведения и порядка учета операций, так как состав и его формы, связанные с покупкой и продажей, постоянно меняются и не стабильны.

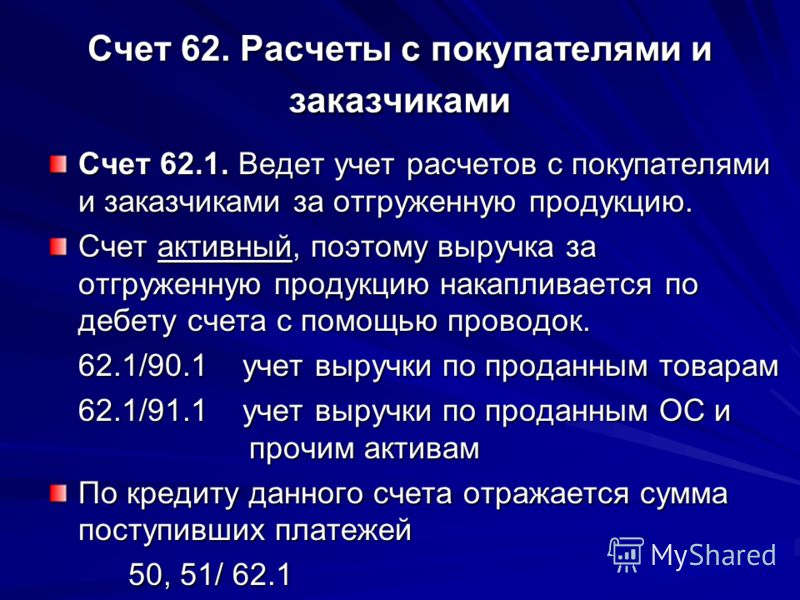

Учет расчетов с покупателями и заказчиками состоит из развития документированной информации об операциях с различными клиентами и ведется на счете 62.

- Субсчет 60.1 отражает сумму дохода организации. По дебету отражает сумму отгруженных материалов, по кредиту полученную сумму от покупателей за различные товары;

- Субсчет 60.2 предоставляет информацию об ананасах, полученных от покупателей. По дебету отражаются отгруженный товары в счет аванса, по кредиту сумма полученных авансов от покупателей.

Прежде чем осуществлять операции по данному счету предприятие с контрагентом должны заключить основной документ, которые регулирует и контролирует обязательства обеих сторон, а именно договор. Такие как договор купли продажи и договор поставки. Данный договор не должен противоречить Гражданскому кодексу РФ по условиям и составленной форме. Он обязывает покупателя и продавца исполнять свои обязательства по всем условиям составленного договора, и соответствовать условиям делового оборота. Договор купли продажи заключается в том, что одна сторона должна передать вещь, товаров собственность другой стороны, а вторая сторона обязана принять товар и уплатить за него определенную денежную сумму. Договор поставки это один из видов договора купли продажи, его суть заключается в том, что продавец-поставщик обязан в установленный сроки осуществить поставку с произведенными или закупаемыми материалами для покупателя занимающийся предпринимательской деятельностью. [1, с.28]

Он обязывает покупателя и продавца исполнять свои обязательства по всем условиям составленного договора, и соответствовать условиям делового оборота. Договор купли продажи заключается в том, что одна сторона должна передать вещь, товаров собственность другой стороны, а вторая сторона обязана принять товар и уплатить за него определенную денежную сумму. Договор поставки это один из видов договора купли продажи, его суть заключается в том, что продавец-поставщик обязан в установленный сроки осуществить поставку с произведенными или закупаемыми материалами для покупателя занимающийся предпринимательской деятельностью. [1, с.28]

Важными условием для данного учета расчетов это хозяйственные связи, которые возникают у организации с покупателями и поставщиками, и являются необходимым условием ее деятельности, потому что они осуществляют и обеспечивают ритмичную и стабильную работу предприятия. Предприятие, покупатель заказчик имеют свои текущие обязательства в виде кредиторской и дебиторской задолженности.

В настоящее время организации сами выбирают форму расчета с покупателями и заказчиками при оплате материалов, товаров и услуг. Формы расчеты могу быть наличными или безналичными. Но чаще всегда на данный момент организации используют безналичную форму расчета. Так как они имеют большое экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Организации применяют именно такие формы безналичного расчета как:

- Аккредитив;

- Чек;

- Платежное поручение.

Такие формы расчетов с покупателями и заказчиками облегчают работу в организации, значительно упрощают порядок учета расчетов с контрагентами и предотвращают совершение ошибок при подведении итогов и составления бухгалтерской отчетности. Поэтому такая форма расчетов наиболее популярна на 62 счете. [4, с.22]

Главным основание для отгрузки готовых материалов покупателям и отпуск товаров со склада служат два документа: приказ для склада и накладная на отпуск.

Приказ-накладная всегда оформляется в двух экземплярах. Один экземпляр отдается человеку, который следит за перевозку продукции и тарифа на него, его называют экспедитор, а второй экземпляр отдается на склад, по нему на карточках складского учета проставляется количество отпущенной продукции, после данный документ передается в бухгалтерию. На основании приказа-накладной организации обязаны выписывать счета фактуры на товары, которые облагаются и не облагаются налогом. Счета фактуры предназначены для начисления НДС для уплаты в бюджет.

Счета фактуры также должны предоставлять в двух экземплярах. Один из которых отдается покупателю, а второй остается в организации, он может быть заполнен как от руки, так и с помощью компьютера.

Счета фактуры должны оформляться на все товары, которые подлежат обложению НДС, как и товары, которые облагаются по ставке 0 % и товары, которые освобождены от налогообложения. Все счета фактуры обязательно должны быть внесены в книгу продаж. [5, с.37]

В заключении, учет расчетов с покупателями и заказчиками имеют важное значение в учетной политике. Договоры с клиентами, контрагентами и организациями составляют основную массу всех расчестных операций по наличным и безналичным расчетом. Расчеты с контрагентами регулируются специальными нормативно-правовыми документами, которые требуют исполнение своих обязательств, повышенное внимание ко всем изменениям в законодательстве, соблюдение ответственности за предоставленные товары и услуги. Таким образом счет 62 предназначен для обобщения информации о расчетах с поставщиками и покупателями, за проданную готовую продукцию услуги и материалы, выполненные работы, полученные авансы.

Литература:

- Лытнева Н. А., Малявкина Л. И., Федорова Т. В. Бухгалтерский учет — М.: ФОРУМ: ИНФРА-М, 2006.

- Ковалев В. В. Финансовый анализ. — М.: «Финансы и статистика», 1995.

- Кондраков Н. П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит. — М.: «Перспектива».

- Ларионова А. Д. Бухгалтерский учет — М.: «Проспект», 2005.

- Ерохина Л. Бухгалтерский учет и анализ — М.: Форум, 2012.

Основные термины (генерируются автоматически): покупатель, учет расчетов, счет фактуры, товар, заказчик, порядок учета расчетов, счет, услуга, безналичный расчет, дебиторская задолженность.

Ключевые слова

покупатели, учет расчетов, заказчики организацияучет расчетов, покупатели, заказчики организация

Похожие статьи

Синтетический и аналитический

учет расчетов с поставщиками. ..

..Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому отдельному предъявленному счету.

‒ счет–фактура — документ, который подтверждает какой товар, по какой цене и в каком количестве действительно был отгружен…

Учет и аудит расчетов с покупателями и заказчиками на…Информационной базой по учету расчетов с покупателями и заказчиками являются Инструкция по применению плана счетов бухгалтерского учета

Неоплаченные счета за поставку товаров и оказание услуг приводят к появлению дебиторской задолженности.

Бухгалтерский учет расчетов с поставщиками и подрядчиками организуется на бухгалтерском счете 60 «Расчеты с поставщиками и подрядчиками, отражение операции по

Дебиторская задолженность представляет собой «задолженность покупателей или заказчиков за.

Теоретические основы

учета дебиторской задолженностиПод дебиторской задолженностью следует понимать задолженность покупателей и заказчиков, поставщиков и подрядчиков, работников

Задолженность может возникнуть по всем видам расчетов организации с юридическими и физическими лицами и включает в себя. ..

..

Особенности бухгалтерского

учета расчетов по предоплате…Для отражения расчетов Планом счетов предусмотрены определенные счета, которые занимают особое место в учетных системах предприятий. Если организация выдает аванс своему поставщику в счет будущей поставки, то для учета предоплаты применяется…

Расчетные операции современной организации — современный…

Но безналичные формы расчетов на предприятии также осуществляются и с покупателями. Покупатели и заказчики — та категория

Безналичные расчеты — это банковские операции, которые заключаются в переводе условных денежных форм со счета плательщика на счет…

Пути совершенствования бухгалтерского

учета расчетов…Ключевые слова: бухгалтерский учет, расчеты с покупателями и заказчиками

Фактически, продажа товаров и услуг организации является основным источником дохода и

По дебету счета 62 отражается задолженность покупателей и заказчиков на суммы, на которые…

Особенности

учета дебиторской задолженностиПервый тип дебиторской задолженности расчеты с покупателями и заказчиками.

Учет расчетов с прочими дебиторами в бухгалтерском учете ООО «Строительное управление» ведется на счете 76 «Расчеты с разными дебиторами и кредиторами», на счете обобщается. ..

..

Яо, У. Особенности бухгалтерского учета расчетов с покупателями и заказчиками в коммерческих организациях/ У, Яо

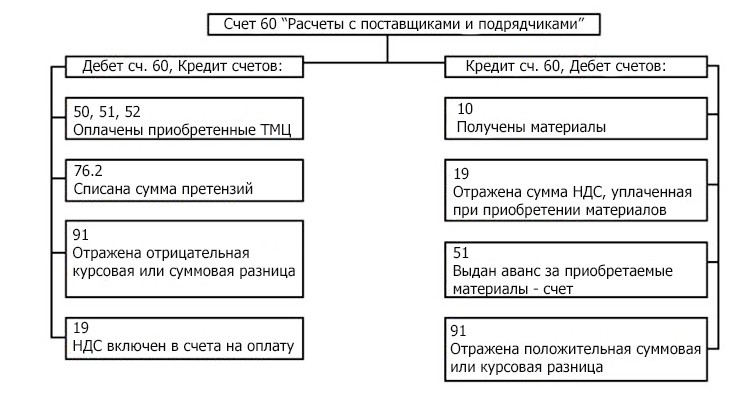

Операции по учету расчетов за поставленную продукцию (товары), выполненные работы или оказанные услуги отражаются на синтетическом счете 60…

Похожие статьи

Синтетический и аналитический

учет расчетов с поставщиками…Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому отдельному предъявленному счету.

‒ счет–фактура — документ, который подтверждает какой товар, по какой цене и в каком количестве действительно был отгружен. ..

..

Информационной базой по учету расчетов с покупателями и заказчиками являются Инструкция по применению плана счетов бухгалтерского учета

Неоплаченные счета за поставку товаров и оказание услуг приводят к появлению дебиторской задолженности.

Расчеты с поставщиками и покупателями: учетный…Бухгалтерский учет расчетов с поставщиками и подрядчиками организуется на бухгалтерском счете 60 «Расчеты с поставщиками и подрядчиками, отражение операции по

Дебиторская задолженность представляет собой «задолженность покупателей или заказчиков за.

Теоретические основы

учета дебиторской задолженностиПод дебиторской задолженностью следует понимать задолженность покупателей и заказчиков, поставщиков и подрядчиков, работников

Задолженность может возникнуть по всем видам расчетов организации с юридическими и физическими лицами и включает в себя…

Особенности бухгалтерского

учета расчетов по предоплате…Для отражения расчетов Планом счетов предусмотрены определенные счета, которые занимают особое место в учетных системах предприятий. Если организация выдает аванс своему поставщику в счет будущей поставки, то для учета предоплаты применяется. ..

..

Расчетные операции современной организации — современный…

Но безналичные формы расчетов на предприятии также осуществляются и с покупателями. Покупатели и заказчики — та категория

Безналичные расчеты — это банковские операции, которые заключаются в переводе условных денежных форм со счета плательщика на счет…

Пути совершенствования бухгалтерского

учета расчетов…Ключевые слова: бухгалтерский учет, расчеты с покупателями и заказчиками

Фактически, продажа товаров и услуг организации является основным источником дохода и

По дебету счета 62 отражается задолженность покупателей и заказчиков на суммы, на которые. ..

..

Особенности

учета дебиторской задолженностиПервый тип дебиторской задолженности расчеты с покупателями и заказчиками.

Учет расчетов с прочими дебиторами в бухгалтерском учете ООО «Строительное управление» ведется на счете 76 «Расчеты с разными дебиторами и кредиторами», на счете обобщается…

Учет расчетов с поставщиками и подрядчиками | Молодой ученыйЯо, У. Особенности бухгалтерского учета расчетов с покупателями и заказчиками в коммерческих организациях/ У, Яо

Операции по учету расчетов за поставленную продукцию (товары), выполненные работы или оказанные услуги отражаются на синтетическом счете 60. ..

..

Как сделать корректировку долга в 1С

- Опубликовано 11.01.2018 22:45

- Автор: Administrator

- Просмотров: 65975

В этой статье я хочу рассказать про документ «Корректировка долга» и работу с ним в программе 1С: Бухгалтерия предприятия 8. Прежде всего, рассмотрим ситуации, в которых целесообразно его применять, а также поговорим о том, как правильно это сделать. Я надеюсь, что статья поможет вам разобраться в нюансах корректировки взаиморасчетов с контрагентами в 1С и снизит количество ручных операций в ваших базах.

Документ находится во вкладках Продажи/Покупки — Расчеты с контрагентами — Корректировка долга.

Он предназначен для корректировки расчетов с контрагентами, т. е. если при формировании ОСВ по 60, 62 или 76 счетам мы видим некорректное сальдо, не зачтенные по ошибке авансы, просроченную задолженность, то создаем НЕ документ «Операция, введенная вручную» (о том, почему этим документом следует пользоваться как можно реже, мы подробно рассказывали в статье Ручные проводки – почему 8-ка их “не любит”?, а документ «Корректировка долга».

Давайте разберем некоторые ситуации более подробно:

1) При проведении документа был выбран неверный договор

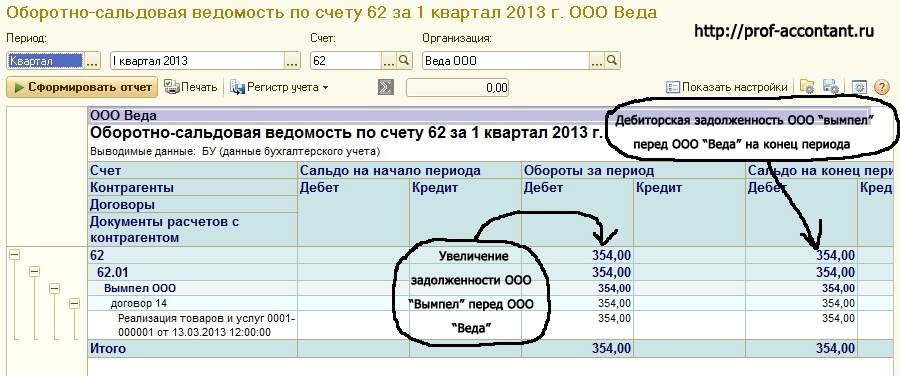

Часто бывает, что при загрузке банковской выписки, формировании реализации или поступления, программа автоматически подставляет «Основной договор». Если договор выбран не верно, тогда в ОСВ можно видеть следующую картину:

Когда период закрыт, или нет возможности изменить договор и перепровести документы, то необходимо воспользоваться документом «Корректировка долга».

Вид операции выбираем «Зачет авансов», зачесть аванс – «Поставщику», в счет задолженности – «Нашей организации перед поставщиком». Если путаница с договорами произошла на 62 счете, то, соответственно, выбираем зачесть аванс – «Покупателя», в счет задолженности – «Покупателя перед нашей организацией»

Далее переходим к заполнению табличной части. Можно воспользоваться кнопкой «Заполнить остатками по взаиморасчетам» на обеих закладках (авансы поставщику/задолженность поставщику) или кнопкой «Заполнить», расположенной на верхней панели документа. После автоматического заполнения нужно проверить суммы и счета учета. Если необходимо зачесть часть суммы, корректируем информацию на соответствующих вкладках вручную. После проведения получим проводки вида:

После автоматического заполнения нужно проверить суммы и счета учета. Если необходимо зачесть часть суммы, корректируем информацию на соответствующих вкладках вручную. После проведения получим проводки вида:

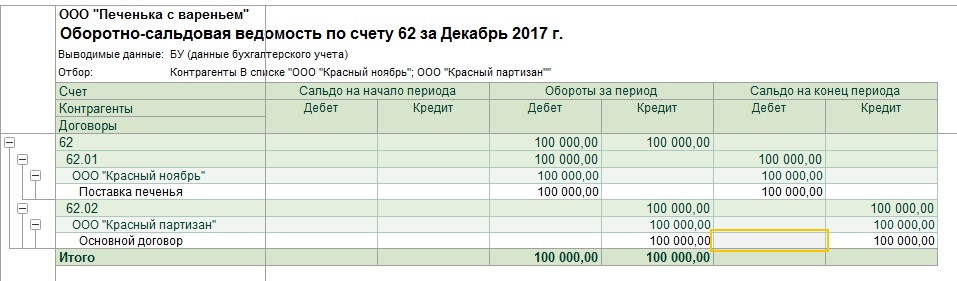

2) Реализации одному контрагенту, а оплата от другого

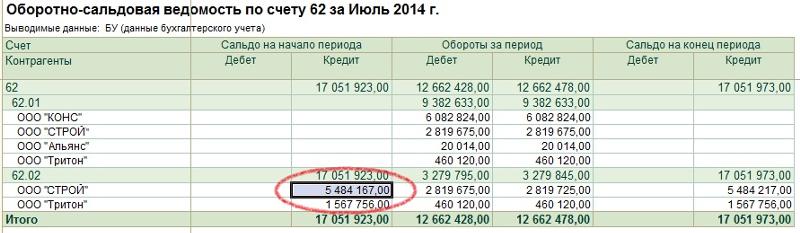

Некоторые компании дробят бизнес для осуществления хозяйственной деятельности. Кому-то удобно, чтобы у каждого учредителя было свое ООО или ИП, кто-то так разделяет опт/розницу, виды оказываемых услуг. Поэтому нередко бывают ситуации, когда отгрузка произошла на одного контрагента, а оплата пришла от другого, например, был заблокирован счет, не было достаточной суммы денег и т. д. Тогда в ОСВ по 62 счету можно видеть следующее:

В этом случае также стоит воспользоваться документом «Корректировка долга». Вид операции «Прочие корректировки».

Дебитор — наш должник, контрагент, которому отгружали товар или оказывали услуги.

Кредитор — контрагент, осуществивший оплату.

Для заполнения табличной части воспользуемся кнопкой «Заполнить», при необходимости подкорректируем суммы (если сумма по одному виду задолженности меньше, чем по другому, например, была частичная оплата, то указываем на каждой вкладке меньшее значение).

После проведения получим следующие движения по счетам:

Иногда бывает очень сложно выбрать верный вид операции в документе «Корректировка долга», но, пожалуйста, запомните, что если нужен взаимозачет между двумя контрагентами, например,

– оплата за реализацию одному прошла в счет поступления товаров от другого,

– мы оплатили одному контрагенту, а поступление товаров и услуг произошло от другого,

то в таких ситуациях выбираем вид операции «Прочие корректировки» и внимательно указываем дебитора и кредитора.

3) Списание задолженности

Перед закрытием года большинство бухгалтеров анализирует счета расчетов с контрагентами и периодически замечают просроченную задолженность. Для списания безнадежных долгов также воспользуемся документом «Корректировка долга». Например, обнаружена просроченная задолженность покупателя на счете 62.01.

Создаем документ с видом операции «Списание задолженности», списать – «Задолженность покупателя», на вкладке задолженность покупателя воспользуемся кнопкой «Заполнить остатками взаиморасчетов», а на вкладке «Счет списания» укажем 91. 02 и выберем субконто.

02 и выберем субконто.

После проведения документа остатки по 62-му счету будут закрыты:

Вид операции «Списание задолженности» также можно использовать для списания авансов покупателя, задолженности и авансов поставщику.

В данной статье мы рассмотрели только некоторые случаи применения документа «Корректировка долга», на все возникшие вопросы с удовольствием ответим в комментариях.

Автор статьи: Наталья Ухова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Ставкисчетов против вождей, линия, спред | 16 октября 2022 г.

Биллс против Чифов Шансы, Линия, Спред | 16 октября, 2022 – USA Today- Обороты и odds

NFL

- Scores

- Standings

- Odds

- Parlay Calculator

- News

- Sagarin Ratings

- Главная

- Новости

- Спорт

- Развлечения

- Жизнь

- Деньги

- Техника

- Путешествия

- Мнение

- For Subscribers

- Weather

- Investigations

- Crosswords

- Humankind

- Newsletter

- Support Local

- Scores

- Standings

- Odds

- Parlay Calculator

- News

- Sagarin Ratings

BuffaloBills12- 3-0

24

ФИНАЛ – 10/16ФИНАЛ

10/16

| 1 | 2 | 3 | 4 | T | |

|---|---|---|---|---|---|

| BUF | 0 | 10 | 7 | 7 | 24 |

| KC | 0 | 10 | 7 | 3 | 20 |

20

Канзас-Ситини. 0200 Total

0200 Total

Point Spread

- % of Bets 62%

- % of Money 72%

BUF -2.5

Play Now

Денежная линия

- % от ставок 78 %

- % денег 56 %

BUF -140

Играйте сейчас

. 60%

O 54.5

Play Now

Point Spread

- % of Bets 62%

- % of Money 72%

BUF -2.5

Play Now

Money Line

- % of Bets 78%

- % of Money 56%

BUF -140

Play Now

Total Points

- % of Ставки 79%

- % of Money 60%

O 54.5

Play Now

| Spread | |

|---|---|

| Buffalo | -2. 5 5 |

| Kansas City | +2.5 |

| Money Line | |

|---|---|

| Buffalo | -140 |

| Kansas City | +120 |

| Total Points | |

|---|---|

| Buffalo | -115 |

| Kansas City | -107 |

| Full Game Public Bet % | Point Spread | Money Line | Total Points |

|---|---|---|---|

| % of Bets | 62% BUF -2.5KC +2.5 38% | 78% BUF -140KC +120 22% | 79% O 54.5U 54.5 21% |

| % of Money | 72% 28% | 56% 44% | 60% 40% |

Full Game Public Bet %Bet Now

| Point Spread | |

62% BUF -2. 38% | 72% BUF -2.5% of MoneyKC +2.5 28% |

| Money Line | |

78% BUF -140% of BetsKC +120 22 % | 56% BUF -140% of MoneyKC +120 44% |

| Total Points | |

79% O 54.5% of BetsU 54.5 21% | 60% O 54,5% от MoneyU 54,5 40% |

5% of BetsKC + 2,5

5% of BetsKC + 2,5Powered by

Коэффициенты Live недоступны для завершенных событий.

Ищете что-то еще, чем можно порадоваться?

Ознакомьтесь с нашими бесплатными играми в Daily Ticket.

Играть сейчас

Положение НФЛ

Положение НФЛ

Ганнетт может получать доход от операторов ставок на спорт за рефералов зрителей в службы ставок. Операторы ставок на спорт не имеют никакого влияния и никакие такие доходы не зависят и не связаны с отделами новостей или освещением новостей. См. соответствующий сайт оператора для ознакомления с его условиями. Если вы или кто-то из ваших знакомых имеет проблемы с азартными играми, помощь доступна. Звоните в Национальный совет по проблемам азартных игр круглосуточно и без выходных по телефону 1-800-GAMBLER. Должен быть 21 год или старше, чтобы играть в азартные игры.

См. соответствующий сайт оператора для ознакомления с его условиями. Если вы или кто-то из ваших знакомых имеет проблемы с азартными играми, помощь доступна. Звоните в Национальный совет по проблемам азартных игр круглосуточно и без выходных по телефону 1-800-GAMBLER. Должен быть 21 год или старше, чтобы играть в азартные игры.

House Bill 60 для пожилых людей

ВНИМАНИЕ: Наши офисы будут закрыты с 23 декабря по 2 января. Желаю вам счастливого праздничного сезона, и мы не можем дождаться, чтобы увидеть вас снова в новом году.

- Дом

- Предметы

- Программы

- Сертификаты

- Международный

- Места

Пособие на обучение по аудиту для пожилых людей и ветеранов

Непрерывное образование

- Дом

- ХБ60 – СБ45

Университетские курсы аудита за небольшую часть стоимости!

Старшие и ветераны могут посещать многие обычные университетские классы с номерами 1000-4999 за 25 долларов США за семестр в дополнение к любой специальной плате за класс.

- Пожилые люди должны быть в возрасте 62 лет и старше и проживать в штате Юта.

- Ветераны любого возраста должны проживать в штате Юта и предъявить документ, подтверждающий статус ветерана, а также военный билет или документы об увольнении DD214.

Эти программы, известные как законопроект 60 Палаты представителей и законопроект 45 Сената, предназначены для пожилых людей и ветеранов, которые хотят быть в курсе событий в своих областях, которые они знают и любят, или узнать что-то новое.

Как зарегистрироваться?

Регистрация начнется по телефону 3 января в 10:00. Пожалуйста, позвоните по телефону 801-581-7155, чтобы зарегистрироваться.

Важные даты

- Понедельник, 3 января — Начало регистрации

- Регистрация закончится в 16:00 в пятницу, 20 января

- Понедельник, 9 января – Начало занятий

- Пятница, 20 января — последний день, когда можно отказаться от занятий

- , пятница, 20 января — последний день для добавления занятий.

(если вы добавите класс в период с 16 по 20 января, вы должны получить код разрешения от класса. Этот код разрешения не гарантирует регистрацию в классе. См. ограничения по зачислению ниже)

Просмотрите дополнительные важные даты, перейдя по этой ссылке.

Важная информация

- Занятия будут рассматриваться как контрольные, университетские кредиты не присуждаются

- Студенты не могут быть зачислены на кредитные курсы и аудиторские курсы HB60/SB45 в течение одного семестра

- Студенты, желающие получить кредит в колледже, должны пройти обычные процедуры приема и регистрации и полностью оплатить обучение и сборы

- Регистрационный взнос не покрывает стоимость книг, расходных материалов, парковки или специальных сборов

Информация о классе

Приемлемые классы:

- Классы, предлагаемые для кредита, пронумерованные от 1000 до 4999. См. ограничения ниже.

- Место доступно на момент регистрации.

- Занятия в главном кампусе SLC.

См. ограничения ниже.

См. ограничения ниже.Ограничения:

- Некредитные классы

- Занятия, требующие поступления на специальность

- Для классов, у которых есть предварительные условия; вы должны получить номер разрешения либо от инструктора, либо от Департамента, предлагающего курс, чтобы записаться

- Занятия, проводимые в кампусе Sandy, кампусе Asia или в онлайн-курсах бакалавриата UOnline.

- Классы, которые перечислены как непрерывное образование или имеют атрибут AOCE

(например, Math 1010) - Занятия, которые создают повышенные учебные или административные расходы или увеличивают нормальную учебную нагрузку инструктора

- Специально запрещенные классы/отделы: ACCTG, ATHL, BCOR, CS, ECE, ENTP, ESSF 1048, ESSF 1049, ESSF 1053, ESSF 1054, ESSF 1800, ESSF 1801, ESSF 1802, FINAN, FP MD, H GEN, IS , MD LB, MGT, MKTG, NURS, OSC, PATH, PH TX, PHCEU, PHSYL, PRTL, PRTS, PRTW, STRAT, UGS, WRTG, GOBL

Подтверждение

Я прочитал и понял условия и подтверждаю, установив этот флажок, что я готов зарегистрироваться на эти курсы.