бухгалтерскиех и бюджетных, по кредитам и расходам

Для правильного фиксирования бухгалтерских проводок на счетах бухгалтерского сопровождения существует специальная система записи – корреспонденция счетов. Специалисты, основываясь на подобном отображении операций, проводят их анализ, делают выводы о деятельности предприятия.

Корреспонденция бухгалтерских счетов: суть двойственного отражения

Корреспонденция бюджетных счетов: специфика учета

Корреспонденция счетов банка: учет движения, наличия денег

Корреспонденция счетов основных средств: синтетический, аналитический учет

Корреспонденция счетов по кредитам: учет краткосрочных, долгосрочных банковских ссуд

Корреспонденция счетов по расходам на продажу

Корреспонденция бухгалтерских счетов: суть двойственного отражения

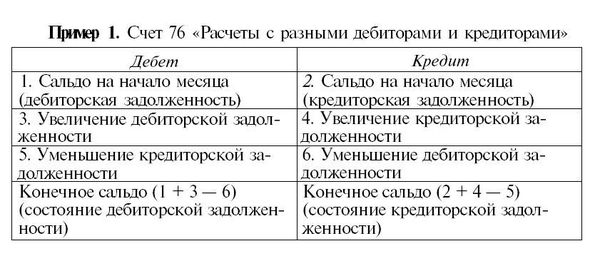

Бухгалтерские счета отражают движение, состояние объектов бухучета, что обусловливает понимание хозяйственных операций в равнозначной сумме на взаимосвязанных счетах. Поэтому, учитывая назначение дебета с кредитом, фиксация на бухгалтерских счетах хозяйственных операций проходит в равновеликой сумме по разным, но взаимосвязанным счетам.

Поэтому, учитывая назначение дебета с кредитом, фиксация на бухгалтерских счетах хозяйственных операций проходит в равновеликой сумме по разным, но взаимосвязанным счетам.

Корреспонденция бухгалтерских счетов (двойная запись) показывает назначение связей счетов. Если на счете фиксируется одна хозяйственная операция двойной записью, этот счет считается корреспондирующим.

Двойная запись кроме информационной функции имеет контрольное значение за счет ее использования для контроля над правильностью осуществляемых хозяйственных операций, достоверностью их отражения в счетах.

Корреспонденция бюджетных счетов: специфика учета

Корреспонденция бюджетных счетов необходима для обозначения операций по ведению бюджетного учета для госучреждений, территориальных органов, внебюджетных фондов, практикующих кассовое обслуживание в государственной бюджетной системе.

Для регистрации, учета операций, касающихся выполнения смет бюджетных расходов, доходов, средств, бюджетные учреждения используют соответственный план счетов, утвержденный Минфином и входящий в инструкцию к бюджетному учету.

Составляя номера счетов, нужно использовать классификацию разрядов:

- 1-17 – классификация доходов, расходов, дефицита бюджета;

- 18 – обозначение кодов бюджетных, доходных видов деятельности, денежных операций во временном статусе;

- 19-21 – синтетический счет, входящий в бюджетный план счетов;

- 22-23 – аналитический счет, составляющий часть бюджетного плана счетов;

- 24-26 – классификация операций сектора госуправления.

Обороты счетов, отражающие уменьшение активов, нельзя учитывать в регистрах учета бюджета следующего года.

Корреспонденция счетов банка: учет движения, наличия денег

Для обобщения данных о наличии, движении денег в национальной, инвалюте, которые находятся в РФ и за границей на чековых книжках, аккредитивах, иных платежных формах (исключение – векселя), на специальных, текущих, особых счетах нужно использовать счет 55. Специальные счета в банках необходимы для фиксации движения денег целевого финансирования, подлежащие обособленному хранению.

Возможна такая корреспонденция счетов банка со счетом 55:

- дебитными: 50-52, 60, 62, 66-68, 71, 75, 76, 79, 80, 86, 91, 98, 99;

- кредитными: 04, 50-52, 60, 62, 66, 67-71, 75, 76, 79-81, 84.

Субсчета, привязанные к счету 55, предназначены для отображения движения обособленной денежной массы кредитной организации для капитальных вложений, целевого финансирования.

Корреспонденция счетов основных средств: синтетический, аналитический учет

Оприходование вновь принятых объектов, ввод в эксплуатацию считается поступлением основных средств. Их синтетический учет организуется на инвентарном активном счете 01 «Основные средства» – объекты, принадлежащие организации как собственность в доверительном управлении, запасе, эксплуатации, аренде, на консервации.

При синтетическом учете корреспонденция счетов основных средств может проходить по счетам: 01, 03, 02, 91, 001, 011, 010 и другие.

При аналитическом учете ведется пообъектная регистрация с помощью инвентарных карточек (форма ОС-6). Карточку можно открывать отдельно либо на группу инвентарных однотипных объектов, присваивая инвентарный номер.

Карточку можно открывать отдельно либо на группу инвентарных однотипных объектов, присваивая инвентарный номер.

Корреспонденция счетов по кредитам: учет краткосрочных, долгосрочных банковских ссуд

Краткосрочные банковские ссуды – главный источник добавочных средств организации для временного пополнения оборотных средств, капитального ремонта основных средств и других нужд. Долгосрочные займы банков – дополнительные средства, получаемые предприятием сроком больше года на модернизацию, развитие, рационализацию производства, улучшение его эффективности.

Для отображения краткосрочных кредитов наличными в отечественной либо инвалюте нужно использовать счет 66, для долгосрочных кредитов – счет 67. Счета пассивные, поэтому по кредиту следует отражать поступление кредитов, сумму процентов для уплаты, по дебету – погашение займа, процентов.

Следовательно, корреспонденция счетов по кредитам будет такова:

- получение кредита: счета по дебету – 51, 52, по кредиту – 66, 67;

- его погашение: дебет – 66, 67, кредит – 51, 52.

Задолженность по займам необходимо показывать с учетом начисленных в конце отчетного периода процентов.

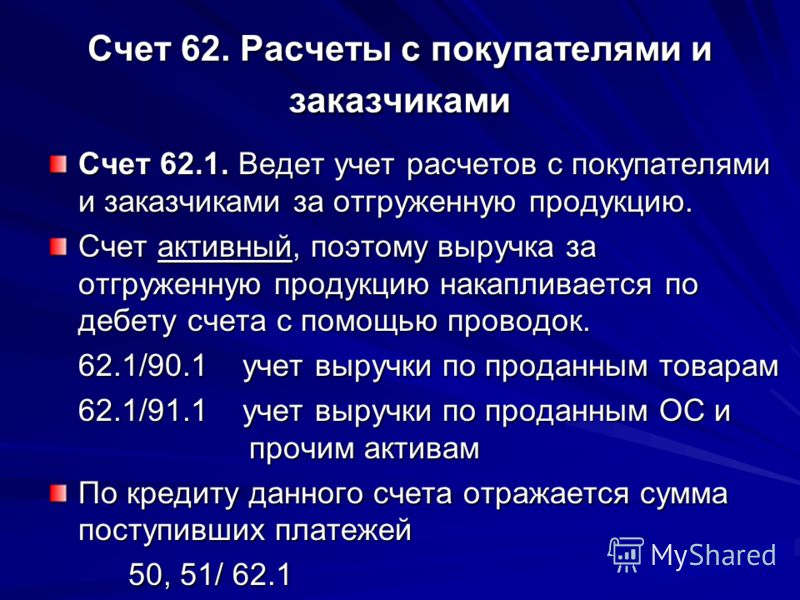

Корреспонденция счетов по расходам на продажу

Продажа продукции обусловливает расходы предприятия на ее сбыт, доведение до потребителя. Учитывать коммерческие расходы, накапливать их весь отчетный период нужно на дебете 44 счета «Расходы на продажу». Списывать накопленные суммы можно частично либо полностью в дебет 90 счета «Продажи».

Корреспонденция счетов по расходам со счетом 44: 10, 23, 60, 69, 76, 70, 90.

Списание нужно выполнять ежемесячно. По счету 44 аналитический учет должен происходить по статьям, видам расходов.

Информационно-аналитическая система РНФ

11 марта 2023 года | Победители конкурсов №№ 79, 81, 83, продление: 31, 33 могут приступить к оформлению соглашений. Инструкция по оформлению Соглашения |

11 января 2023 года | Открытие возможности заполнения форм заявок на конкурс по поддержке инициативных исследований молодых ученых Президентской программы исследовательских проектов (№84). |

10 января 2023 года | Открытие возможности заполнения форм заявок на конкурс по поддержке исследований научных групп под руководством молодых ученых Президентской программы исследовательских проектов (№85). |

09 января 2023 года | Открыты для заполнения формы отчета о целевом использовании средств гранта за 2022 год (конкурсы №№ 31, 33, 36, 37, 38, 39, 42, 43, 44, 45, 46, 47, 48, 51, 52, 53, 54, 55, 56, 57, 58, 59, 62, 63, 64, 65, 66, 68, 75, продление: 25, 28, 35). |

28 декабря 2022 года | Открыто добавление информации о вознаграждении за счет гранта членов научного коллектива к отчетам о целевом использовании средств гранта за 2022 год

(конкурсы №№ 31, 33, 36, 37, 38, 39, 42, 43, 44, 45, 46, 47, 48, 51, 52, 53, 54, 55, 56, 57, 58, 59, 62, 63, 64, 65, 66, 68, 75, продление: 25, 28, 35). |

Победители конкурса №78 могут приступить к оформлению соглашений. | |

23 ноября 2022 года | Победители конкурса №74 могут приступить к оформлению соглашений. |

22 ноября 2022 года | Победители конкурса №73 могут приступить к оформлению соглашений. |

18 ноября 2022 года | Форма представления информации о реализации научного, научно-технического проекта открывается при нажатии на одноименную кнопку в разделе «Отчет за 2022-2023» (конкурсы №№ 50, 60, 61, 70, 71, продление: 30, 41). |

17 ноября 2022 года | Открытие возможности заполнения форм заявок на конкурсы №№31, 33 и 45 (продление срока выполнения грантов). |

16 ноября 2022 года | Открыто добавление публикаций к форме представления информации о реализации научного, научно-технического проекта (конкурсы №№ 50, 60, 61, 70, 71, продление: 30, 41). |

16 ноября 2022 года | Отчетные формы открываются в разделе «Отчет за 2022» при нажатии на ссылку «Открыть формы» (справа) (конкурсы №№ 31, 33, 36, 37, 38, 39, 42, 43, 44, 45, 46, 47, 48, 51, 52, 53, 54, 55, 56, 57, 58, 59, 62, 63, 64, 65, 66, 68, 75, продление: 25, 28, 35). |

21 июля 2022 года | Победители конкурса № 75 могут приступить к оформлению соглашений. |

06 июля 2022 года | Победители конкурсов №№ 70, 71 и 41 (продление срока выполнения грантов) могут приступить к оформлению соглашений. |

21 июня 2022 года | Открыта возможность заполнения/актуализации форм «Объект инфраструктуры» и регистрации в ИАС находящихся на территории Российской Федерации крупных объектов научной инфраструктуры

(ОИ) по конкурсу на получение грантов РНФ по мероприятию «Проведение исследований на базе существующей научной инфраструктуры мирового уровня» Президентской программы исследовательских проектов (№ 79). |

03 июня 2022 года | Открыты для заполнения формы отчета о целевом использовании средств гранта за период с 1 июля 2021 г. по 30 июня 2022 г. для конкурсов №№ 41, 49, 50, 60, 61, продление: 24 и 30. Формы доступны в личном кабинете подтвержденного координатора организации финансирования. |

25 мая 2022 года | В личном кабинете подтвержденного координатора организации финансирования открыто добавление информации о вознаграждении за счет гранта членов научного коллектива к отчетам о целевом использовании средств гранта за период с 1 июля 2021 г. по 30 июня 2022 г. для конкурсов №№ 41, 49, 50, 60, 61, продление: 24 и 30. |

06 мая 2022 года | Открытие возможности заполнения форм заявок на конкурс на получение грантов РНФ по приоритетному направлению деятельности РНФ «Проведение фундаментальных научных исследований и поисковых научных исследований малыми отдельными научными

группами» (№78). |

25 апреля 2022 года | Проекты дополнительных соглашений для конкурсов №№ 33, 53, 5025 и №№ 36, 37, 38, 39, 42, 43, 44, 48, 54, 57, 58, 59, 62 доступны в личных кабинетах руководителей поддержанных проектов. |

19 апреля 2022 года | Открытие возможности заполнения форм заявок на конкурс по продлению проектов под руководством молодых ученых Президентской программы исследовательских проектов 2019 года (№41). |

18 апреля 2022 года | Отчетные формы открываются в разделе «Отчет за 2021-2022» при нажатии на ссылку «Открыть формы» (справа) (конкурсы №№ 41, 49, 50, 60, 61, продление: 24 и 30). |

15 апреля 2022 года | Открыто добавление публикаций к отчетам (итоговым отчетам) за период с 1 июля 2021 г. по 30 июня 2022 г. |

15 апреля 2022 года | Победители конкурсов №№ 68 и 35 (продление срока выполнения грантов) могут приступить к оформлению соглашений. |

05 апреля 2022 года | Открытие возможности заполнения форм заявок на конкурс «Проведение фундаментальных научных исследований и поисковых научных исследований по поручениям (указаниям) Президента Российской Федерации» (междисциплинарные проекты) (№ 75). |

12 марта 2022 года | Открытие возможности заполнения форм заявок на второй совместный конкурс РНФ и NSFC – Государственного фонда естественных наук Китая (№74). |

10 марта 2022 года | Открытие возможности заполнения форм заявок на первый совместный конкурс РНФ и БРФФИ – Белорусского республиканского фонда фундаментальных исследований (№73). |

04 марта 2022 года | Победители региональных конкурсов №№ 65 и 66 могут приступить к оформлению соглашений. |

18 февраля 2022 года | Победители конкурса №63 могут приступить к оформлению соглашений. |

21 января 2022 года | Открытие возможности заполнения форм заявок на пятый совместный конкурс РНФ и MOST – Министерства науки и технологий Тайваня (№72). |

18 января 2022 года | Открытие возможности заполнения форм заявок на конкурс по поддержке инициативных исследований молодых ученых Президентской программы исследовательских проектов (№70). |

11 января 2022 года | Открытие возможности заполнения форм заявок на конкурс по поддержке исследований научных групп под руководством молодых ученых Президентской программы исследовательских проектов (№71). |

10 января 2022 года | Открыты для заполнения формы отчета о целевом использовании средств гранта за 2021 год (конкурсы №№ 27, 31, 32, 33, 34, 35, 36, 37, 38, 39, 42, 43, 44, 45, 46, 47, 48, 51, 52, 53, 55, 56, 59, продление: 18, 25, 28). |

10 января 2022 года | Победители конкурса №58 могут приступить к оформлению соглашений. |

31 декабря 2021 года | Открыто добавление информации о вознаграждении за счет гранта членов научного коллектива к отчетам о целевом использовании средств гранта за 2021 год (конкурсы №№ 27, 31, 32, 33, 34, 35, 36, 37, 38, 39, 42, 43, 44, 45, 46, 47, 48, 51, 52, 53, 55, 56, 59, продление: 18, 25, 28). |

02 декабря 2021 года | Открытие возможности заполнения форм заявок на четвертый совместный конкурс РНФ и ANR – Национального исследовательского агентства Франции (№69). |

02 декабря 2021 года | Победители конкурса №64 могут приступить к оформлению соглашений. |

17 ноября 2021 года | Форма представления информации о реализации научного, научно-технического проекта открывается при нажатии на одноименную кнопку в разделе «Отчет за 2021-2022» (конкурсы №№ 41, 49, 50, 60, 61, продление: 24, 30). |

17 ноября 2021 года | Открытие возможности заполнения форм заявок на конкурс по продлению грантов 2019 года по поддержке фундаментальных и поисковых исследований отдельных научных групп (№35). |

16 ноября 2021 года | Отчетные формы открываются в разделе «Отчет за 2021» при нажатии на ссылку «Открыть формы» (справа) (конкурсы №№ 27, 31, 32, 33, 34, 35, 36, 37, 38, 39, 42, 43, 44, 45,

46, 47, 48, 51, 52, 53, 55, 56, 59, продление: 18, 25, 28). |

15 ноября 2021 года | Открыто добавление публикаций к отчетам (итоговым отчетам) за 2021 год (конкурсы №№ 27, 31, 32, 33, 34, 35, 36, 37, 38, 39, 42, 43, 44, 45, 46, 47, 48, 51, 52, 53, 55, 56, 59, продление: 18, 25, 28) и добавление публикаций к форме представления информации о реализации научного, научно-технического проекта (конкурсы №№ 41, 49, 50, 60, 61, продление: 24, 30). |

11 ноября 2021 года | Победители конкурса №62 могут приступить к оформлению соглашений. |

22 октября 2021 года | Победители конкурсов №№ 54 и 57 могут приступить к оформлению соглашений. |

18 сентября 2021 года | Открытие возможности заполнения форм заявок на совместный конкурс РНФ и DFG – Немецкого научно-исследовательского сообщества (№67). |

17 сентября 2021 года | Открытие возможности заполнения форм заявок на конкурс по поддержке исследований отдельных научных групп (№68). |

09 июля 2021 года | Победители конкурсов №№ 60, 61 и 30 (продление срока выполнения грантов) могут приступить к оформлению соглашений. |

01 июля 2021 года | Открытие возможности заполнения форм заявок на региональные конкурсы №№65 и 66. |

09 июня 2021 года | Открыты для заполнения формы отчета о целевом использовании средств гранта за период с 1 июля 2020 г. по 30 июня 2021 г. для конкурсов №№ 30, 40, 41, 49, 50, продление: 24. Формы доступны в личном кабинете подтвержденного координатора организации финансирования. |

29 мая 2021 года | В личном кабинете подтвержденного координатора организации финансирования открыто добавление информации о вознаграждении за счет гранта членов научного коллектива к

отчетам о целевом использовании средств гранта за период с 1 июля 2020 г. |

по 30 июня 2021 г. для конкурсов №№ 30, 40, 41, 49, 50, продление: 24.

по 30 июня 2021 г. для конкурсов №№ 30, 40, 41, 49, 50, продление: 24.Расчет пенсионных пособий по социальному обеспечению

Мы проиллюстрируем расчет пенсионных пособий на двух примерах, обозначенных случай A и случай B. В каждом случае работник выходит на пенсию в 2023 году. Случай А, 1961 года рождения, выходит на пенсию в возрасте 62 лет. Случай Б, 1957 года рождения, выходит на пенсию в нормальный (или полный) пенсионный возраст. В каждом случае мы предполагаем, что работник покрыл заработок с 1983 г. 2022 г., как показано справа в столбцах с надписью «номинальная прибыль».

Индексация доводит номинальную заработную плату до почти текущего уровня заработной платы. Для каждого случая

в таблице показаны столбцы заработка до и после индексации. Между этими

столбцы — это столбец, показывающий индексацию

факторы. Коэффициент всегда будет равен единице для года, в котором человек

достижения возраста 60 лет и все последующие годы. Коэффициент индексации за предыдущий год Y – результат деления средней заработной платы

индекс за год, в котором человек достигает возраста 60 лет по средней заработной плате

индекс для года Y . Например, коэффициент индексации случая А для 1983 г.

это средняя заработная плата за 2021 год (60 575,07 долларов США), деленная на среднюю заработную плату за

1983 г. (15 239,24 доллара США).

Коэффициент индексации за предыдущий год Y – результат деления средней заработной платы

индекс за год, в котором человек достигает возраста 60 лет по средней заработной плате

индекс для года Y . Например, коэффициент индексации случая А для 1983 г.

это средняя заработная плата за 2021 год (60 575,07 долларов США), деленная на среднюю заработную плату за

1983 г. (15 239,24 доллара США).

Мы используем самые высокие индексированные доходы за 35 лет при расчете пособия.

Отброшенные проиндексированные суммы показаны красным цветом. Ниже индексированного

доходы представляют собой суммы за самые высокие 35 лет индексированных доходов и

соответствующие среднемесячные суммы такого заработка.

(Среднее значение является результатом деления суммы 35 самых высоких

суммы по количеству месяцев в 35 лет.) Такой средний

называется «средним индексированным месячным заработком» (AIME). следующий шаг это расчет

льготы, основанные на суммах AIME.

| Год | Дело А, 1961 г.р. | Дело Б, 1957 г.р. | ||||

|---|---|---|---|---|---|---|

| Номинальный заработок | Индексация фактор | Проиндексированный доход | Номинальная прибыль | Индексация фактор | Проиндексировано прибыль | |

| 1983 | 14 249 долларов | 3,9749 | 56 639 долларов | 35 700 долл. США | 3,3021 | 117 886 долл. США |

| 1984 | 15 134 | 3,7542 | 56 817 | 37 800 | 3,1188 | 117 890 |

| 1985 | 15 828 | 3,6008 | 56 994 | 39 600 | 2,9913 | 118 457 |

| 1986 | 16 349 | 3,4970 | 57 173 | 42 000 | 2,9051 | 122 015 |

| 1987 | 17 446 | 3,2874 | 57 352 | 43 800 | 2,7310 | 119 616 |

| 1988 | 18 362 | 3,1331 | 57 530 | 45 000 | 2,6028 | 117 124 |

| 1989 | 19 149 | 3,0138 | 57 710 | 48 000 | 2,5036 | 120 174 |

| 1990 | 20 095 | 2,8807 | 57 887 | 51 300 | 2,3931 | 122 766 |

| 1991 | 20 908 | 2,7772 | 58 066 | 53 400 | 2,3071 | 123 200 |

| 1992 | 22 053 | 2,6411 | 58 244 | 55 500 | 2. 1941 1941 | 121 771 |

| 1993 | 22 311 | 2,6186 | 58 423 | 57 600 | 2,1754 | 125 301 |

| 1994 | 22 980 | 2,5502 | 58 602 | 60 600 | 2,1185 | 128 381 |

| 1995 | 23 974 | 2,4519 | 58 781 | 61 200 | 2,0369 | 124 656 |

| 1996 | 25 223 | 2,3376 | 58 960 | 62 700 | 1,9419 | 121 756 |

| 1997 | 26 776 | 2,2087 | 59 139 | 65 400 | 1,8348 | 119 998 |

| 1998 | 28 262 | 2,0988 | 59 317 | 68 400 | 1,7436 | 119 260 |

| 1999 | 29 927 | 1,9880 | 59 496 | 72 600 | 1,6515 | 119 901 |

| 2000 | 31 677 | 1,8839 | 59 675 | 76 200 | 1,5650 | 119 252 |

| 2001 | 32 529 | 1,8400 | 59 852 | 80 400 | 1,5285 | 122 893 |

| 2002 | 32 954 | 1,8217 | 60 032 | 84 900 | 1,5133 | 128 483 |

| 2003 | 33 860 | 1,7782 | 60 211 | 87 000 | 1,4772 | 128 519 |

| 2004 | 35 539 | 1,6992 | 60 389 | 87 900 | 1,4116 | 124 081 |

| 2005 | 36 948 | 1,6392 | 60 567 | 90 000 | 1,3618 | 122 560 |

| 2006 | 38 760 | 1,5672 | 60 745 | 94 200 | 1,3019 | 122 643 |

| 2007 | 40 639 | 1,4992 | 60 925 | 97 500 | 1,2454 | 121 429 |

| 2008 | 41 695 | 1,4655 | 61 103 | 102 000 | 1,2174 | 124 177 |

| 2009 | 41 187 | 1,4879 | 61 282 | 106 800 | 1,2361 | 132 011 |

| 2010 | 42 283 | 1,4536 | 61 461 | 106 800 | 1,2075 | 128 963 |

| 2011 | 43 735 | 1,4094 | 61 640 | 106 800 | 1,1708 | 125 045 |

| 2012 | 45 231 | 1,3667 | 61 818 | 110 100 | 1,1354 | 125 005 |

| 2013 | 45 941 | 1,3495 | 61 996 | 113 700 | 1. 1211 1211 | 127 463 |

| 2014 | 47 709 | 1,3032 | 62 175 | 117 000 | 1,0826 | 126 667 |

| 2015 | 49 511 | 1,2594 | 62 354 | 118 500 | 1,0462 | 123 977 |

| 2016 | 50 214 | 1,2453 | 62 533 | 118 500 | 1,0345 | 122 592 |

| 2017 | 52 096 | 1,2038 | 62 711 | 127 200 | 1,0000 | 127 200 |

| 2018 | 54 138 | 1,1616 | 62 889 | 128 400 | 1,0000 | 128 400 |

| 2019 | 56 326 | 1,1197 | 63 068 | 132 900 | 1,0000 | 132 900 |

| 2020 | 58 082 | 1,0889 | 63 247 | 137 700 | 1,0000 | 137 700 |

| 2021 | 63 425 | 1,0000 | 63 425 | 142 800 | 1,0000 | 142 800 |

| 2022 | 65 712 | 1,0000 | 65 712 | 147 000 | 1,0000 | 147 000 |

| Всего 35 самых высоких | 2 121 964 | Всего 35 самых высоких | 4 411 302 | |||

| AIME | 5 052 | AIME | 10 503 | |||

Примечание. Номинальная прибыль для случая B

ограничены базой взносов и выплат

на все годы. Случай B является примером человека, который заработал на уровне или выше

максимальная налогооблагаемая сумма в каждом году.

Номинальная прибыль для случая B

ограничены базой взносов и выплат

на все годы. Случай B является примером человека, который заработал на уровне или выше

максимальная налогооблагаемая сумма в каждом году.

Расчет пенсионных пособий по социальному обеспечению

Примеры расчета пособий для работников, выходящих на пенсию в 2023 году

Сумма первичного страхования

Базовое пособие по социальному обеспечению называется первичной страховой суммой (PIA). Обычно PIA является функцией среднего индексированного месячного заработка (AIME). Мы определяем PIA, применяя формулу PIA к АЙМЕ. Формула, которую мы используем, зависит от года первого права на участие. (год достижения лицом 62 лет в пенсионных делах).

| Точки изгиба формулы | ||||

|---|---|---|---|---|

| Чемодан | АИМЭ | Первый | Второй | Формула применяется к AIME |

| А | 5 052 долл. США США | 1 115 долл. США | 6 721 долл. США | ,9(1115) + 0,32(5052 – 1115) = 2 263,34 долл. США |

| B | 10 503 | 926 | 5 583 | ,9(926) + 0,32(5583 – 926) + 0,15(10503 – 5583) = 3061,64 долл. США |

Поскольку работник в случае А впервые получит право на пособие в 2023 г., а также выходит на пенсию в 2023 году, применимых корректировки стоимости жизни, или COLA, к сумме, рассчитанной выше. Таким образом, случай-A PIA — это случай A. Сумма вычисленный выше, усеченный до следующего меньшего десятицентовика, или 2 263,30$.

Работник в случае B впервые имеет право на участие в 2019 г.(случай Б достиг возраста 62 лет).

Таким образом, PIA для случая B представляет собой вычисленную выше сумму для случая B, усеченную до следующего меньшего значения.

десять центов и увеличены на корректировку стоимости жизни, или COLA, с 2019 по

2022. Эти COLA составляют 1,6%, 1,3%, 5,9%, 8,7% соответственно.

В результате PIA составляет 3627,10 долларов США.

Эти COLA составляют 1,6%, 1,3%, 5,9%, 8,7% соответственно.

В результате PIA составляет 3627,10 долларов США.

Пособие на основе PIA и возраста

Размер выплачиваемых пенсионных пособий зависит от возраста человека, когда он или она начинает получать пособия. Мы сокращаем выгоды, полученные до того, как человек нормальный (или полный) пенсионный возраст и повышаем пособия принимаются после обычного пенсионного возраста.

Мы предполагаем, что работник в случае, если А начнет получать пособия как можно раньше возраст, то есть 62 года. Поскольку обычный возраст выхода на пенсию в случае А составляет 67 лет, сумма пособия по случаю А уменьшается на 60 месяцев Досрочный выход на пенсию. Таким образом, PIA в размере 2 263,30 долларов США уменьшается до ежемесячного пособия в размере 1 584,00 долларов США.

Сумма пособий для случая B, если предположить, что выплаты начинаются точно в обычное время.

пенсионный возраст 66 лет и 6 месяцев, не снижается, за исключением округления в меньшую сторону.