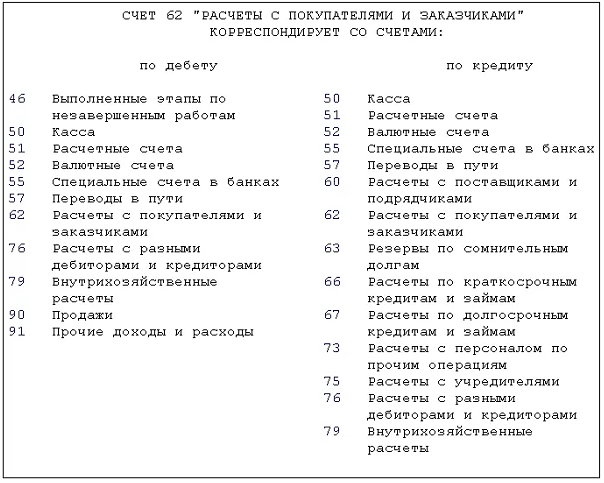

Счет 62 «Расчеты с покупателями и заказчиками»

Специальный счет 62 в бухгалтерском учете предназначен для отражения информации по взаимоотношениям с контрагентами, приобретающими у компании товары, услуги или работы. Каким образом строится учет? На основании каких документов выполняются проводки по счету 62? Разберемся в особенностях детально.

Характеристика счета 62

62 счет бухгалтерского учета – это аналитический счет, обобщающий информацию по всем покупателям организации, включая юридические лица и физические. С помощью сч. 62 бухгалтер предприятия в любой момент и на нужную отчетную дату может с одной стороны сформировать величину задолженности за реализованную продукцию, услуги, а с другой выявить, на какую сумму планируются отгрузки.

Таким образом, можно сказать, что счет 62 «Расчеты с покупателями и заказчиками» представляет собой зеркальную копию сч. 60. А сформированные у продавца обороты и сальдо дублируют данные покупателя. Полученная информация наглядно используется сторонами сделки при проведении сверок путем составления актов. Для удобства непосредственных пользователей (руководителей, менеджеров, бухгалтеров) 62 счет в бухгалтерии имеет аналитику по контрагентам, документам (накладные, акты), договорам. Дополнительно при необходимости классифицировать взаиморасчеты можно:

Для удобства непосредственных пользователей (руководителей, менеджеров, бухгалтеров) 62 счет в бухгалтерии имеет аналитику по контрагентам, документам (накладные, акты), договорам. Дополнительно при необходимости классифицировать взаиморасчеты можно:

- По способу расчета – по факту отгрузки, предоплатой, взаиморасчетом и пр.

- По срокам расчетов – просроченный долг или нет.

- По наличию векселя – дисконтирован (учтен) в банке, просрочен или срок погашения еще не наступил.

Бухгалтерская служба организации вправе решить самостоятельно, как именно использовать счет 62 «Расчеты с покупателями и заказчиками» с учетом законодательных норм приказа № 94н от 31.10.00 г. Главное – это обеспечить внешних и внутренних пользователей достоверной и оперативной информацией. Если деятельность ведется группой взаимосвязанных предприятий счет 62, проводки приведены ниже, ведется обособленно в части таких операций.

Счет 62 – активный или пассивный

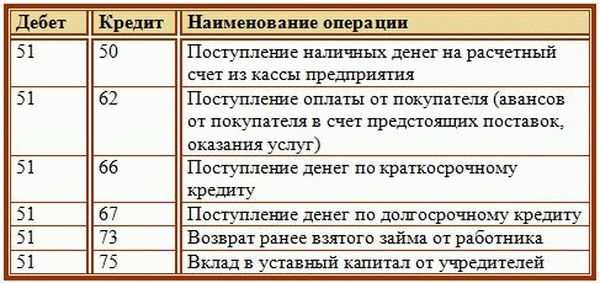

Если сделать анализ счета 62, становится понятно, что это активно-пассивный счет, то есть сальдо расчетов может попасть как в актив баланса, так и в пассив – данные вносятся в развернутом виде. При этом дебет 62 счета показывает, на какую сумму выполнено отгрузок за период. Корреспонденция проводится с доходными счетами – 90, 91. А кредит 62 счета показывает, в каком объеме погашены покупателями обязательства перед организацией – корреспонденция со счетами денежных средств 50, 51, 55, 52, 57.

При этом дебет 62 счета показывает, на какую сумму выполнено отгрузок за период. Корреспонденция проводится с доходными счетами – 90, 91. А кредит 62 счета показывает, в каком объеме погашены покупателями обязательства перед организацией – корреспонденция со счетами денежных средств 50, 51, 55, 52, 57.

Подробная карточка счета 62 позволяет получить детальную информацию по взаимоотношениям с клиентом – в документе в хронологическом порядке отображаются все отгрузки и оплаты. Розничные торговцы вправе не использовать в бухучете счет 62 – реализация признается сразу на сч. 90 с проводкой Д 50 К 90. Но можно работать и привычным образом – выбор делается предприятием самостоятельно.

Субсчета 62 счета:

- Счет 62 01 – применяется для отражения данных по общим правилам, с оплатой в текущем режиме.

- Счет 62 02 – применяется для отражения данных по поступившим авансам.

- Счет 62 03 – используется при оплате отгрузок векселями.

Также предприятия могут открывать и другие субсчета к сч. 62 «Расчеты с покупателями и заказчиками» в зависимости от особенностей специфики деятельности.

62 «Расчеты с покупателями и заказчиками» в зависимости от особенностей специфики деятельности.

Счет 62 – проводки:

- Д 51 К счет 62.2 – поступила предоплата от покупателя на банковский счет.

- Д 76.АВ К 68 – начислен в бюджет НДС с суммы поступившей предоплаты.

- Д 62.1 К 90.1 – отражена отгрузка товаров фирме-покупателю.

- Д 62.2 К 62.1 – зачтен аванс в оплату за товар.

- Д 68 К 76.АВ – восстановлена сумма начисленного ранее НДС.

- Д 62.1 К 08 – оприходована сумма дебиторки приобретенной организации.

- Д 50, 51, 52, 55, 57 К 62.1 – поступила в кассу, на рублевый р/счет, на валютный р/счет, на специальный счет, переводом оплата от покупателей.

- Д 62.2 К 50, 51, 52 – возвращен ранее полученный от покупателя аванс.

- Д 60 К 62 – отражено проведение взаиморасчета с фирмой-покупателем.

- Д 62 К 91.1 – отражены в прочих доходах поступления от продажи ТМЦ, ОС.

- Д 63 К 62 – проведено списание безнадежной дебиторки в счет имеющегося резерва по сомнительным долгам компании.

- Д 91.2 К 62 – отнесена на прочие расходы списанная дебиторка.

Вывод – в этой статье мы рассмотрели, что означает счет 62 в бухгалтерском учете, проводки приведены по типовым ситуациям. При отражении фактов хозяйственной деятельности бухгалтеру следует ориентироваться, прежде всего, на законодательные требования, а затем на отраслевую специфику деятельности предприятия, с закреплением всех нюансов в учетной политике.

Счет учета 62 бухгалтерского учёта (расчёты с покупателями) | Бухгалтерия

Смотрите видео после статьи

видео может дополнять статью или содержать её полностью

Целью любого бизнеса является получение прибыли, поэтому абсолютное большинство компаний либо продают товары, либо оказывают услуги. А это значит, что в бухгалтерии любой компании так или иначе используется счёт учёта расчётов с покупателями и заказчиками. В плане счетов он обозначается номером 62.

А это значит, что в бухгалтерии любой компании так или иначе используется счёт учёта расчётов с покупателями и заказчиками. В плане счетов он обозначается номером 62.

Данная статья предназначается для начинающих специалистов в области бухгалтерского учёта, а также начинающих пользователей программы 1С:Бухгалтерия 8.3, поскольку именно её чаще всего и используют на практике. Вся приведённая информация является общей и не зависит от используемой бухгалтерской программы, но примеры проводок, отчётов и другие иллюстрации показаны именно для бухгалтерии предприятия от фирмы 1С.

62 счёт бухгалтерского учета для чайников

Счёт 62 является активно-пассивным и состоит из девяти субсчетов, которые используются в зависимости от совершаемых операций. Все операции, конечно, относятся к действиям с покупателями. В составе есть как активные, так и пассивные субсчета.

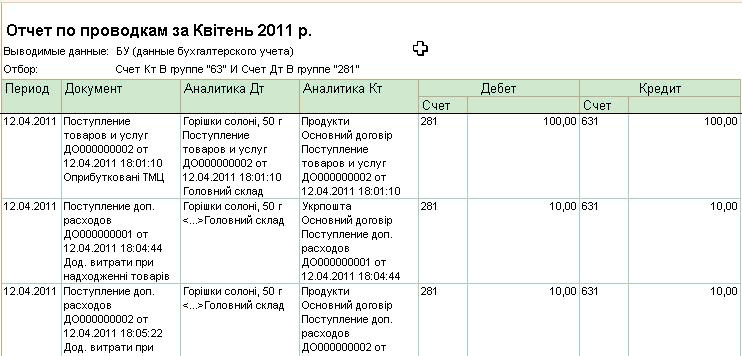

Откройте программу 1С:Бухгалтерия и зайдите в план счетов. Если программы на компьютере нет, то посмотрите на скриншот, приведённый ниже.

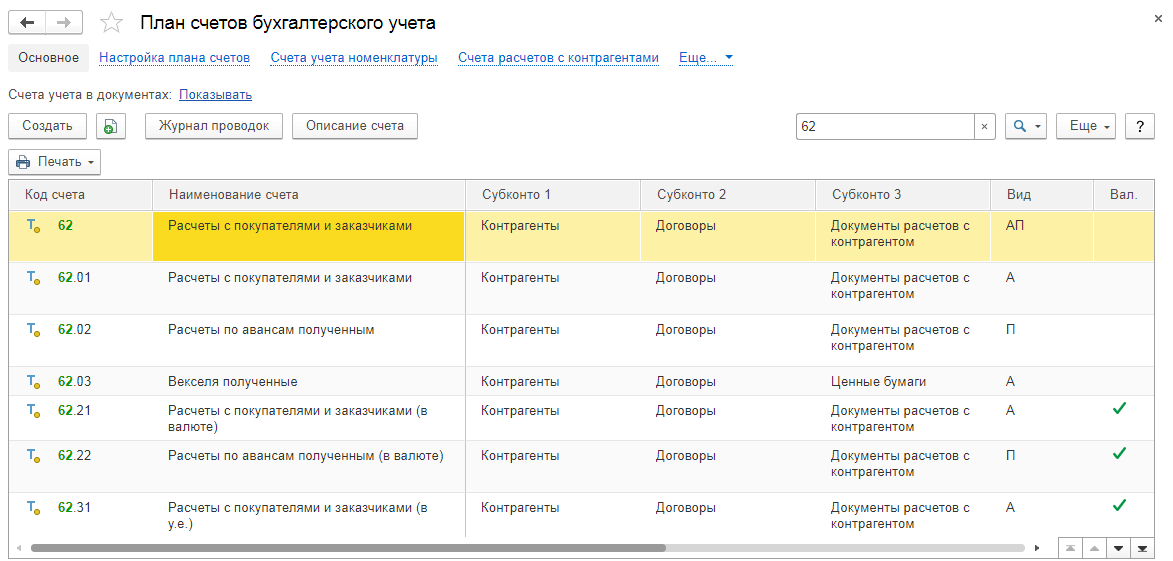

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Давайте посмотрим назначение основных субсчетов. Какие-то из них используются в проводках чаще, а какие-то практически никогда. Это зависит от специфики работы каждой конкретной компании.

- 62.01 — Расчеты с покупателями и заказчиками.

Субсчёт 62.01 один из самых нужных, поскольку все основные проводки используют именно его (а также следующий, см. ниже). Он активный, так как при оказании заказчику услуги или продаже покупателю товара у компании возникает дебиторская задолженность (товар поставили, услугу оказали, а значит клиент нам теперь должен). Расчёты ведутся в рублях. - 62.02 — Расчеты по авансам полученным.

Здесь также учёт ведётся в рублях. Тип «пассивный», поскольку раз компания получила от покупателя аванс, то возникает кредиторская задолженноть. - 62.03 — Векселя полученные.

Вспомните что такое вексель и Вам станет понятно, почему на субсчете 62.

- 62.21 — Расчеты с покупателями и заказчиками (в валюте).

Аналог 62.01, но применяется для расчётов с покупателями в иностранной валюте. - 62.22 — Расчеты по авансам полученным (в валюте).

Используется для учёта авансов в иностранной валюте, полученных от покупателей и заказчиков. Также является пассивным, как и прочие субсчета для учёта полученных авансов. - 62.31 — Расчеты с покупателями и заказчиками (в у.е.).

- 62.32 — Расчеты по авансам полученным (в у.е.).

Пассивный, так как используется для учёта авансов. Применяется в тех случаях, когда цены в условных единицах, а оплата в рублях.

- 62.ОТ — Расчеты по авансам полученным (в у.е.) в счет отгрузки.

- 62.Р — Расчеты с розничными покупателями.

Чаще всего расчёты по счёту 62 ведутся по субсчетам 62.01 и 62.02, прочие применяются редко. Для детализации применяются аналитические счёта, которые рассмотрены ниже.

Аналитический учет счета 62

Если посмотрите на приведённую выше картинку, то обратите внимание что почти везде задействованы все три субконто. Наиболее часто используемой аналитикой является учёт в разрезе:

- Контрагент (то есть наши покупатели) — указывать обязательно, так как суммы, полученные от покупателей, а также задолженности покупателей и заказчиков нельзя сваливать с общую кучу.

- Договор — указывать также обязательно, так как с одним покупателем может быть несколько договоров.

- Документ расчёта с контрагентом — эта аналитика не является обязательной. Используется для дополнительной детализации аналитического учёта для счёта 62 и его субсчетов.

В программе 1С:Бухгалтерия остатки и обороты Вы можете посмотреть при помощи встроенного отчёта «Оборотно-сальдовая ведомость по счёту» (ОСВ). Чтобы посмотреть сальдо и обороты в разрезе и аналитических счётов тоже, настройте отчёт соответствующим образом.

Изучить ведение учёта в программе 1С:Бухгалтерия 8.3 Вы можете при помощи нашего видеокурса по данной программе, либо на онлайн курсах с преподавателей.

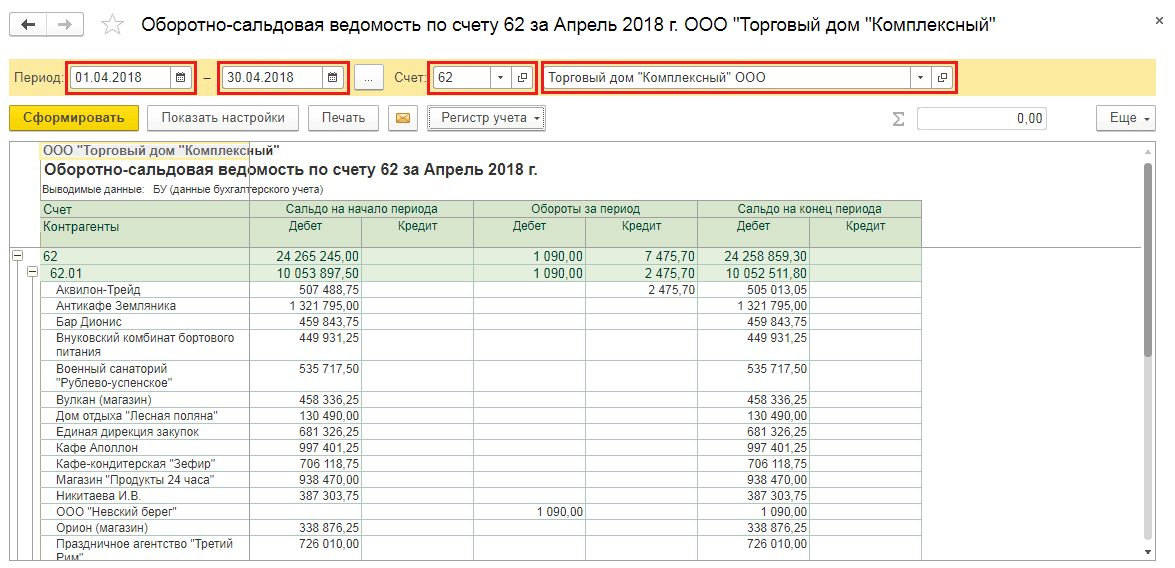

Ниже мы приводим пример ОСВ для 62 и его субсчетов с установленными настройками аналитики.

[нажмите на картинку для увеличения]

Также Вы можете применять стандартный отчёт «Анализ субконто». При этом на верхнем уровне отчёта будут аналитические счета. Пример показан на скриншоте ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Какой из отчётов применять, смотрите по ситуации в зависимости от того, какой результат нужно получить. ОСВ более удобный.

ОСВ более удобный.

Проводки по счёту 62

Примеры проводок Вы можете посмотреть на видео после статьи. Подробная информация по операциям с покупателями есть в уроках доступного на нашем сайте видеокурса по 1С:Бухгалтерии.

Также Вы можете привести свои примеры в комментариях после статьи. Это поможет другим лучше понять учёт расчётов с покупателями и заказчиками, а также работу в программе 1С:Бухгалтерия.

Уникальная метка публикации: 894DCA78-31FF-970E-B445-BBDB1F0BF6A5

Источник: //artemvm.info/information/uchebnye-stati/buhgalteriya/schet-ucheta-62-buxgalterskogo-uchyota-raschyoty-s-pokupatelyami/

Счет учета 62 бухгалтерского учёта (расчёты с покупателями)

Авторы публикации

Руководство по записи в журнал

Контактное лицо: Бухгалтер университета

Виды финансовых операций

Фактические данные операций отражают доходы, расходы, активы или обязательства университета. Например, оплата поставщику расходных материалов, получение платы за обучение от студентов или начисление обязательства за неоплаченные товары или услуги, которые были получены. Часто эти транзакции записываются в Главную книгу из дочерних систем, в которых накапливаются исходные записи (например, платежная ведомость, кредиторская задолженность, магазин BYU, Pcard, Physical Plant).

Например, оплата поставщику расходных материалов, получение платы за обучение от студентов или начисление обязательства за неоплаченные товары или услуги, которые были получены. Часто эти транзакции записываются в Главную книгу из дочерних систем, в которых накапливаются исходные записи (например, платежная ведомость, кредиторская задолженность, магазин BYU, Pcard, Physical Plant).

Обременения или открытые обязательства Операции отражают покупки, которые были заказаны, но не выставлены счета от поставщика, как правило, в результате выдачи Заказа на покупку. Обременения снимаются по мере оплаты поставщикам.

Бюджетные операции записывают запланированные расходы или запланированные доходы за определенный период времени. Бюджетные операции используются в основном для отображения сумм и категорий, разрешенных к расходованию. Бюджетные операции также сообщают о доступных средствах из предыдущих периодов, которые могут быть потрачены в текущем отчетном году (например, гибкий бюджет, перенос остатка, перенос обременений).

Все транзакции, зарегистрированные в системе бухгалтерского учета Главной книги, происходят из:

- Вспомогательные системы кампуса (например, платежная ведомость, магазин УБЯ, транзакционные платежи, дебиторская задолженность УЦА, кредиторская задолженность)

- Записи в журнале электронной таблицы кампуса или центрального бухгалтерского учета

- Записи журнала автоматического распределения, рассчитанные на основе сальдо в бухгалтерской книге на конец месяца

- Бюджетные корректировки

Вся деятельность кампуса учитывается в операционных единицах (центрах затрат). Операционные подразделения распределяют деятельность по соответствующим категориям фондов. Смотри “ Фонд ” раздел этой веб-страницы для обсуждения кодов Фонда.

Руководство по обработке бухгалтерских проводок, корректировок бюджета, дефицита

Записи журнала электронных таблиц могут использоваться для исправления ошибок кодирования транзакций, возникающих в связи с транзакциями по закупкам (например, счетов к оплате, карточек закупок, магазина BYU, карточек подписей, физических объектов, OIT, служб печати и почты) или других записей журнала.

- Ошибки кодирования вспомогательной системы (например, платежной ведомости) могут потребовать исправления этими подсистемами, а не с помощью записи журнала электронной таблицы, особенно если запись повторяется.

- Исправления ошибок системы расчета заработной платы, которые изменяют удержанный налог, заработную плату W-2 или код счета, под которым человек был нанят, должны обрабатываться через систему отдела кадров/платежной ведомости. Простая реклассификация из одного операционного подразделения в другое при сохранении того же номера счета может быть обработана с помощью записи в журнале электронной таблицы кампуса. Дополнительную информацию об исправлении ошибок в платежной ведомости см. в разделе «Коррекция/переводы заработной платы»

Бюджетные корректировки , а не корректировка расходов, могут использоваться в рамках Фонда 11, если расходы правильно закодированы и возникает дефицит, И этот дефицит должен быть урегулирован из другого Операционного подразделения Фонда 11. Бюджетные корректировки бывают временными или постоянными.

Бюджетные корректировки бывают временными или постоянными.

- В постоянный бюджет вносятся корректировки, если ожидается, что ситуация будет повторяться из года в год.

- Временные корректировки бюджета вносятся в тех случаях, когда ожидается, что ситуация продлится только в текущем году.

Бюджетные ассигнования предназначены для финансирования определенных связанных с образованием и вспомогательных мероприятий (фонды 13 и 15), которые были специально одобрены церковью и Бюджетным управлением для получения из бюджетных средств — Фонд 11 (например, для покрытия расходов на использование зданий или выплаты заработной платы для деятельности, которая в противном случае были включены в годовой бюджет Фонда 11.)

Большая часть этой поддержки считается «продажей услуг» образовательного или вспомогательного подразделения общему университету. Распределения этого типа регистрируются путем дебетования счета расходов в центральном операционном подразделении Фонда 11 и кредитования счета 4402 (Продажа услуг — Ассигнования кампуса) в операционном подразделении Фонда 13/15. Вся остальная поддержка считается распределением ассигнований, и счет 4010 (распределение на университеты) дебетуется и кредитуется как в операционных подразделениях Фонда 11, так и в Фонде 13/15. Никакие студенческие городки не должны использовать счета 4010 и 4402, если это предварительно не одобрено Бюджетным управлением.

Вся остальная поддержка считается распределением ассигнований, и счет 4010 (распределение на университеты) дебетуется и кредитуется как в операционных подразделениях Фонда 11, так и в Фонде 13/15. Никакие студенческие городки не должны использовать счета 4010 и 4402, если это предварительно не одобрено Бюджетным управлением.

Дефицит или убытки обычно должны быть урегулированы путем получения финансирования из других источников со следующими исключениями:

Дефицит Фонда 11 может возникать для операционной единицы в целом или для любого из 4 пулов расходов (ниже). Дефицит Фонда 11 в целом или по пулу расходов приведет к сокращению перерасхода в следующем бюджетном году, что ограничит доступные ресурсы на этот год. Общий бюджет в пуле сравнивается с общими расходами в пуле. Если в пуле имеется положительное сальдо, то в этом пуле сокращение перерасхода не производится. Если баланс, доступный в пуле, отрицательный, сумма дефицита вычитается из бюджета на следующий год.

- Оборудование 1625 и 6250

- Оборудование доступа 6600 – 6620

- Программное обеспечение 6000 – 6004

- Все прочие счета — зарплата, расходные материалы, помощь студентам, командировки и 0020/30/35

- Фонды 12, 13, 15 могут понести убытки в пределах имеющихся у них чистых активов.

- Дефицит других средств означает исчерпание имеющихся ресурсов.

Если необходимо получить финансирование от другого операционного подразделения для покрытия дефицита или убытков, следует позаботиться о том, чтобы целевое ограничение для этого источника соответствовало расходам, понесенным в операционной единице дефицита . Это особенно важно, потому что может возникнуть необходимость продемонстрировать донорам, руководству или администрации, что расходы могут быть надлежащим образом связаны с финансированием, предоставленным операционной группе дефицита.

Чтобы улучшить управление понесенными расходами, если первоначальные транзакции были правильно закодированы, как правило, лучше перенести поддержку на расходы, а не перемещать расходы на доступную поддержку. Это может быть сделано путем перемещения сумм в долларах, равных конкретным расходам, или округления сумм в долларах, которые поддерживаются, по крайней мере, таким уровнем фактических расходов в операционной единице дефицита. Движение поддержки не должно происходить, если нет дефицита .

Это может быть сделано путем перемещения сумм в долларах, равных конкретным расходам, или округления сумм в долларах, которые поддерживаются, по крайней мере, таким уровнем фактических расходов в операционной единице дефицита. Движение поддержки не должно происходить, если нет дефицита .

Записи о перемещении финансовой поддержки для решения дефицита должны указывать компенсирующую операционную единицу в поле ссылки в журнальной записи. Например:

| Рабочий блок | Счет | Дебет | Кредит | Артикул |

| 11123456 | 6109 | (600.00) | 23654321 | |

| 23654321 | 6109 | 600. 00 00 | 11123456 |

Для передачи поддержки для решения дефицита отдела X

При перемещении поддержки из Операционного подразделения Фонда 11 в другое Операционное подразделение сумма в долларах, перемещаемая из категории расходов Фонда 11 (например, предметы снабжения или командировки), не должна превышать фактических расходов в принимающем Операционном подразделении, и опять же, цели обоих операционных блоков должны быть согласованы.

Существует три варианта оказания поддержки для покрытия дефицита:

- Используйте учетные записи xxx9, чтобы поддерживать чистоту отдельных обычных учетных записей как в предоставляющих, так и в принимающих операционных единицах. В этом подходе используйте счета xxx9 для записи дебета расходов в операционной единице, которая обеспечит поддержку и кредит на соответствующий счет xxx9 в операционной единице дефицита.

Счета доходов (4xxx) никогда не должны использоваться для предоставления этого финансирования. Этот вариант сохраняет исходные записи в обычных счетах расходов (не xxx9).Счета). Этот подход предпочтительнее, когда операционная единица Фонда 11 «продает» свои услуги или материалы другой операционной единице. Желаемые исключения следует обсудить с финансовыми службами.

Счета доходов (4xxx) никогда не должны использоваться для предоставления этого финансирования. Этот вариант сохраняет исходные записи в обычных счетах расходов (не xxx9).Счета). Этот подход предпочтительнее, когда операционная единица Фонда 11 «продает» свои услуги или материалы другой операционной единице. Желаемые исключения следует обсудить с финансовыми службами. - Используйте одни и те же номера счетов для сумм дебета/кредита на обеих сторонах транзакции. Это обеспечивает большую детализацию представления счетов там, где это считается необходимым (например, остатки на отдельных счетах заработной платы, расходных материалов и командировочных расходов будут отображаться за вычетом транзакций поддержки)

- Счета перевода средств 9250/9260 обеспечивают чистоту категорий расходов как в предоставляющих, так и в принимающих операционных подразделениях. Переводы средств по номеру 9250/9260 ни в коем случае нельзя использовать с Rxxxxxxx или Cxxxxxxx-операционными подразделениями или операционными подразделениями в фондах 11, 21, 51 (для перевода средств 9250/9260 с участием этих операционных подразделений свяжитесь с финансовыми службами).

Средства не могут быть переведены из Операционного подразделения Фонда 20 без одобрения Бюджетного управления. Средства могут быть переведены в Фонд 20 из Фондов 13, 19, 23 и 31 с использованием учетных кодов 9250/9260. Для получения дополнительной информации об использовании операционных единиц Fund 20 см. Правила Fund 20.

Средства не могут быть переведены из Операционного подразделения Фонда 20 без одобрения Бюджетного управления. Средства могут быть переведены в Фонд 20 из Фондов 13, 19, 23 и 31 с использованием учетных кодов 9250/9260. Для получения дополнительной информации об использовании операционных единиц Fund 20 см. Правила Fund 20.

Проекты : Спонсируемые научно-исследовательские подразделения (Rxxxxxxx) и Строительные подразделения (Cxxxxxxx) должны учитывать конкретные расходы. Корректировки, связанные с дефицитом исследовательских проектов, чтобы компенсировать избыточные расходы, будут производиться только Бухгалтерским управлением исследований. Строительные проекты и спонсируемые исследовательские проекты не могут получить 9250/9260 денежных переводов.

Использование счетов доходов 4xxx: продажи продуктов или услуг от предприятий университетского городка в фондах 12, 13, 15 должны использовать счета 4xxx. Другие фонды не должны использовать счета 4xxx при оказании поддержки другим фондам. Когда продукты или услуги продаются, кампусные предприятия должны правильно распределять продажи либо по единицам продаж в кампусе, либо по единицам продаж за пределами кампуса, либо по налогу с продаж.

Когда продукты или услуги продаются, кампусные предприятия должны правильно распределять продажи либо по единицам продаж в кампусе, либо по единицам продаж за пределами кампуса, либо по налогу с продаж.

- Sales-Campus Units означает, что продукты или услуги продаются из одного отдела BYU в другой отдел BYU

- Продажи в студенческом городке означают, что продукты или услуги продаются студентам, преподавателям или другим клиентам, не являющимся сотрудниками УБЯ

- Sales-Taxable означает, что продукты или услуги облагаются налогом при продаже из одного отделения BYU студентам или другим клиентам, не входящим в BYU.

Агентские операционные подразделения (47xxxxxx) не принадлежат Университету. Таким образом, никакие корректировки бюджета, переводы средств или бухгалтерские записи не должны обрабатываться от их имени.

- ЕДИНСТВЕННЫМИ транзакциями, которые должны производиться для операционных подразделений агентства, являются денежные поступления в кассу и оплата чеками агентства менеджерами операционных подразделений.

Отделы и подсистемы кампуса не должны обрабатывать записи в учетные записи клубов Агентства. Другие ситуации, требующие ввода, следует обсудить с бухгалтером вашего университета.

Отделы и подсистемы кампуса не должны обрабатывать записи в учетные записи клубов Агентства. Другие ситуации, требующие ввода, следует обсудить с бухгалтером вашего университета. - Не должно быть заказов на покупку, транзакций по картам, прямых счетов и т. д., выданных от имени оперативного подразделения агентства

Варианты действий в случае перерасхода операционной единицы

| Фонд | Корректировка бюджета | Перенос поддержки между операционными подразделениями с одинаковыми целями в ту же категорию расходов (тот же счет или xxx9) | Перенос поддержки между операционными подразделениями с одинаковыми целями в ту же категорию расходов (тот же счет или xxx9) |

| 11 Бюджетный и общий фонд | Да | Да | Не допускается |

| 12 Общий фонд Вспомогательный | н/д | Разрешено, но уменьшает информацию об управлении | Да, предпочтительно |

| 15 Вспомогательные и обслуживающие предприятия | н/д | Разрешено, но уменьшает информацию об управлении | Да, предпочтительно |

| 19 Обозначается | Н/Д | Да, предпочтительно | Разрешено |

| 20 Объединение факультетов | Да | Да | Да, только из фондов 13, 19, 23 и 31 |

| 21 Распределенный общий фонд | Да, требуется перевод средств Бюджетным управлением | Да | Fin Services |

| 23 Донор ограничен, удовлетворен | Н/Д | Да, предпочтительно | Разрешено |

| 31 Доход от пожертвований | н/д | Да, предпочтительно | Разрешено |

| 35 Квазифонд | н/д | № | Fin Services |

| 39 Растительный фонд | н/д | № | Да, требуется |

| R- Исследовательские проекты | н/д | Fin Services | № |

| Проекты C-Construction/WIP | н/д | № | № |

| 47 Депозиты, хранящиеся для других — операционные подразделения агентства получают ТОЛЬКО чеки или оплату чеком, никакие другие методы входа в кампус не должны использоваться, включая CPO | н/д | № | Да, требуется |

| 51 Донор ограничен | н/д | Да | Fin Services |

| 55 Квазифонд | н/д | № | Fin Services |

| 17,32,37,43,53,55,72,73,76,77,89 Средства, используемые только финансовыми службами | н/д | № | Fin Services |

Последнее изменение: 27 апреля 2015 г.

Примеры журнальных записей | Бухгалтерское образование

Изучение примера записей в журнале, очевидно, является хорошим способом получить полное представление о записях в журнале. Просто изучить правила двойных записей и сделать несколько записей в журнале о простых сделках купли-продажи недостаточно, чтобы стать мастером бухгалтерского учета. Вы должны знать каждый тип транзакций и журнальных записей. Вы также знаете, как передать запись в журнале, какой счет будет дебетован и какой счет будет кредитован в этой записи журнала.

Ниже приведены некоторые примеры переводов и записей в журнале, их анализ выполнен на основе правил системы двойной записи:

1. Денежные средства, внесенные собственником в качестве капитала, рупий. 30000

а) То, что поступает по делу, будет дебетовано

Наличные деньги поступили по делу; Денежный счет будет дебетован в бухгалтерской проводке.

б) Кто даритель будет зачислен

Собственник дает деньги бизнесу, но у него есть деловой мотив, и он дает деньги бизнесу в качестве капитала.

Бухгалтерская проводка

Дебет счета кассы 30, 000

Счет капитала собственника Кредит 30,000

Товары, приобретенные у Madan L в кредит 2. 5,000

а) То, что поступает в бизнес, будет дебетовано

Товары поступили в бизнес, поэтому их финансовая стоимость будет дебетована на имя счета покупки.

б) Указано имя лица, у которого мы купили товар в кредит, поэтому будет применяться вторая часть I правила.

Тот, кто дарит, будет зачислен.

Мадан лал является дарителем, поэтому его счет будет зачислен.

Дебет счета покупки 5000

Кредит счета Мадан Лал 5000

3. Мебель приобретена за наличные рупий. 10000

а) То, что приходит в бизнесе, будет дебетовано. В этой сделке мебель поступила в дело, поэтому мы откроем счет мебели в дебетовой части бухгалтерской проводки.

В этой сделке мебель поступила в дело, поэтому мы откроем счет мебели в дебетовой части бухгалтерской проводки.

б) Денежные средства также являются активом, и мы заплатили за покупку мебели. Будет применена вторая часть 2-го правила.

Дебет счета мебели 10 000

Кредит счета наличными 10 000

4. Товары, проданные в кредит Dev Raj Rs. 1600

а) Дев Радж является получателем товара, поэтому с его лицевого счета будет списана сумма.

б) Товар уходит, значит товар или счет продажи будут зачислены.

Dev Raj Дебет счета 1600

Кредит счета продажи 1600

5. Товары, приобретенные за наличные, рупий. 4500

а) Товары поступают, поэтому счет товаров или покупок будет дебетован.

б) Наличные выводятся, поэтому счет наличных денег будет зачислен.

Дебет счета покупки 4500

Кредит счета наличных денег 4500

6. Товары, проданные за наличные рупий. 2100

Товары, проданные за наличные рупий. 2100

а) Поступают наличные деньги, поэтому денежный счет будет дебетован.

б) Товар уходит, поэтому счет товара или продажи будет зачислен.

Дебет счета кассы 2100

Кредит счета продажи 2100

7. Арендная плата за магазин арендодателю 3000

а) Арендная плата является статьей расходов, поэтому она будет дебетована.

б) Денежные средства являются активом, и они расходуются, поэтому они будут зачислены.

Дебет со счета аренды 3000

Кредит со счета наличными 3000

8. Комиссия получена наличными 2000

б) Комиссия является статьей дохода, поэтому комиссионный счет будет зачислен.

Денежный счет Дебет 2000

Кредит комиссионного счета 2000

9. Денежные средства, внесенные в банк 5000

а) Банк является получателем денежных средств, поэтому банковский счет будет дебетован.

б) Наличные деньги выводятся, поэтому наличный счет будет зачислен.

Дебет банковского счета 5000

Кредит кассового счета 5000

10. Наличные, снятые в банке для использования в офисе, рупий. 2000

а) Денежные средства поступают в бизнес, поэтому денежный счет будет дебетован.

b) Банк является дарителем, поэтому банковский счет будет зачислен.

Денежный счет Дебет 2000

Кредит банковского счета 2000

3000

а) Собственник является получателем наличных денег, но бизнес даст ему в качестве вычета, что является уменьшением его капитала, поэтому счет выдачи собственника будет дебетован.

б) Наличные деньги выводятся, поэтому наличный счет будет зачислен.

Дебет счета вывода 3000

Кредит счета наличными 3000

12. Товары, переданные в качестве благотворительных рупий. 1000

1000

а) Благотворительность является расходом бизнеса, поэтому она будет дебетована.

б) Товар уходит, поэтому счет товара или покупки будет зачислен.

Дебет благотворительного счета 1000

Кредит счета покупок 1000

13. Списаны безнадежные долги, руб. 500

а) Безнадежный долг — это потеря бизнеса из-за невыплаты суммы нашими должниками, поэтому она будет списана.

б) Дебитор уменьшился. Мы применяем то, что уходит из бизнеса, должник тоже наш актив, если он не платит, а значит этот актив ушел из бизнеса, значит его счет будет зачислен.

Дебет счета безнадежных долгов 500

Кредит счета дебитора 500

14. Взыскание безнадежных долгов наличными руб. 300

а) Поступают наличные, поэтому денежный счет будет дебетован.

б) Возврат безнадежных долгов является доходом, поэтому его счет будет зачислен.

Денежный счет Дебет 300

Возврат безнадежных долгов Кредит счета 300

1000

а) Перевозка при покупке техники входит в стоимость техники, поэтому счет техники будет дебетован.

б) Наличные деньги выводятся, поэтому наличный счет будет зачислен.

Дебет счета машин 1000

Кредит счета кассы 1000

16. Амортизация основных средств, руб. 500

а) Амортизация основных средств — это потеря бизнеса, и каждая потеря будет дебетована.

b) Произошло уменьшение актива, и мы применим к нему то, что идет от бизнеса. Таким образом, счет актива будет зачислен.

Дебет счета амортизации 500

Кредит счета основных средств 500

17. Перевозка, оплаченная от имени покупателя, рупий. 1000

а) Это не наши расходы, но это увеличение нашего текущего актива, и его имя должник, поэтому мы применим к нему то, что подпадает под действие правила.

б) Наличные деньги выводятся, поэтому наличный счет будет зачислен.

Счет дебитора Дебет 1000

Денежный счет Кредит 1000

18. Товары, предоставленные в виде бесплатных образцов, руб. 1500

а) Товары предоставляются для рекламы, реклама является расходом бизнеса, поэтому рекламный счет будет дебетован.

б) Товар уходит по себестоимости, поэтому товар или покупка счета будут зачислены.

Дебет счета рекламы 1500

Кредит счета покупок 1500

19. Проценты, разрешенные на капитал Rs. 600

а) Проценты являются коммерческими расходами, поэтому они будут дебетованы.

б) Произошло увеличение размера капитала. Капитал является счетом обязательств, поэтому увеличение суммы капитала также будет показано в кредитной части записи журнала.

Проценты по счету операций с капиталом Дебет 600

Кредит счета операций с капиталом 600

500

а) Уменьшение капитала или увеличение заимствования будет дебетовано.

б) Проценты на заимствование являются доходом от бизнеса.

Дебет счета заимствования 500

Проценты по счету заимствования Кредит 500

21. Банковские сборы или проценты, взимаемые банком Rs. 200

а) Банковские сборы являются расходами бизнеса, поэтому они будут дебетованы.

б) Уменьшение баланса на банковском счете, поэтому банковский счет будет зачислен.

Банковский сбор Счет Дебет 200

Банковский счет Кредит 200

800

а) Товары, потерянные в результате пожара, являются потерей бизнеса, поэтому потери от пожара будут дебетованы.

б) Товаров или запасов по себестоимости стало меньше, поэтому счет покупки будет кредитован.

Потери в результате пожара Дебет счета 800

Кредит счета покупок 800

23. Товары застрахованы, и претензии приняты страховой компанией полностью или частично.

Товары застрахованы, и претензии приняты страховой компанией полностью или частично.

а) Страховая компания будет нашим должником. Сделка имеет увеличение должников, потому что мы должны получить деньги от страховой компании. Таким образом, этот счет будет дебетован.

б) Снижение потерь от пожара, поэтому этот счет будет зачислен.

Страховая компания Дебет счета XXXX

Потери в результате пожара Кредит на счете XXXX

24. Взятый заем рупий. 1,00,000

а) Поступают наличные деньги, поэтому денежный счет будет дебетован.

b) Кредитор является дарителем, поэтому его кредитный счет будет зачислен.

Денежный счет Дебет 1, 00 000

Заем кредитора Кредит счета 1 00 000

25. Проценты по кредиту. рупий 1000

а) Проценты являются коммерческими расходами, поэтому они будут дебетованы.

б) Наличка уходит, поэтому она будет зачислена.

Проценты по кредиту Дебет счета 1000

Денежные средства Кредит счета 1000

26. Проценты по кредиту, подлежащие уплате, но не выплаченные наличными. рупий 500

а) Проценты являются коммерческими расходами, поэтому они будут дебетованы.

b) Увеличение числа кредиторов будет отражено в бухгалтерской проводке.

Проценты по ссуде Дебет счета 500

Ссуда или счет кредитора 500

27. Инвестиции приобретены в рупиях. 50,000

а) Поступает актив в виде инвестиций, поэтому инвестиционный счет будет дебетован.

б) Наличка уходит, поэтому ее счет будет зачислен.

Инвестиционный счет Дебет 50000

Денежный счет Кредит 50000

28. Наличные деньги похищены из офиса. рупий 6000

а) Наличные, украденные из офиса, являются потерей бизнеса, поэтому этот счет будет дебетован.

б) Наличка уходит, поэтому ее счет будет зачислен.

Потеря в результате кражи Дебет счета 6000

Кредит счета наличными 6000

5000 заплатил ему Rs. 4950 при полном расчете.

a) Уменьшение кредиторов = Дебет

b) Уменьшение денежных средств = Кредит

c) Полученная скидка представляет собой доход от бизнеса = кредит

Madan Lal Дебет счета 5000

Кредит счета наличными 4950

Скидка получена Кредит счета 50

30. При получении наличными скидка допускается в полном объеме при расчете с должником. Сумма к получению от Dev Raj Rs. 1600, получил от него рупий. 1570.

а) Увеличение наличности = Дебет

б) Разрешенная скидка является убытком = Дебет

в) Уменьшение дебиторов = Кредит

Дебет счета денежных средств 1570

Разрешенная скидка Дебет счета 30

Кредит счета Dev Raj 1600

* Важно

Недавно я опубликовал электронную книгу с дневниковыми записями, которая представляет собой полное решение всех ваших проблем с дневниковыми записями.