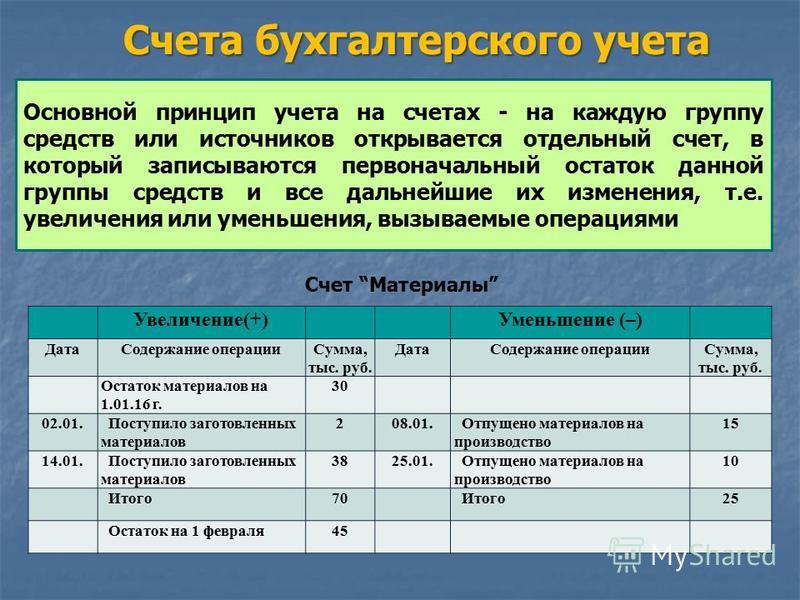

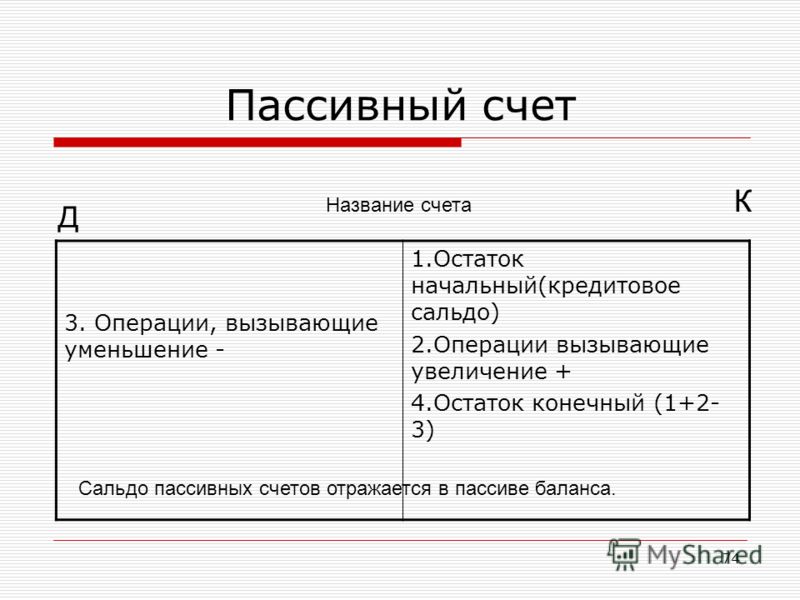

Счет 74 «Прочие доходы» – Бухгалтер.ИНФО

Счет 74 «Прочие доходы» предназначен для учета доходов, которые возникают в процессе обычной деятельности, но не связаны с операционной и финансовой деятельностью предприятия.

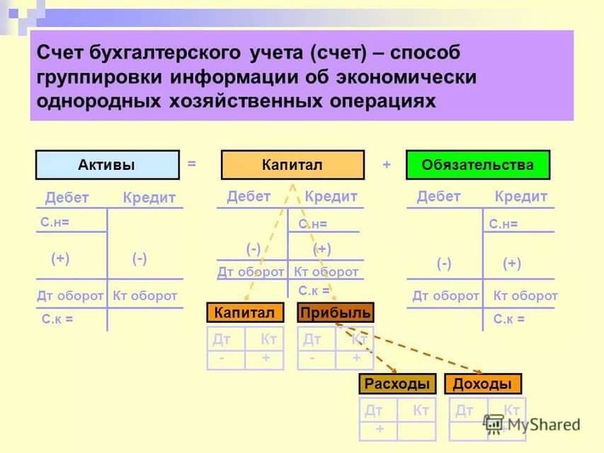

По кредиту счета 74 «Прочие доходы» отражается увеличение (получение) дохода, по дебету — надлежащая сумма непрямых налогов (налога на добавленную стоимость, акцизного сбора и других сборов (обязательных платежей)) и списание в порядке закрытия на счет 79 «Финансовые результаты».

Счет 74 «Прочие доходы» имеет следующие субсчета:

741 «Доход от реализации финансовых инвестиций»;

742 «Доход от восстановления полезности активов»;

744 «Доход от неоперационной курсовой разницы»;

745 «Доход от бесплатно полученных активов»;

746 «Прочие доходы от обычной деятельности».

На субсчете 741 «Доход от реализации финансовых инвестиций» обобщается информация о доходах от реализации финансовых инвестиций.

На субсчете 742 «Доход от восстановления полезности активов» обобщается информация о признанных согласно Положению (стандарту) бухгалтерского учета 28 «Уменьшение полезности активов» доходах от восстановления полезности активов.

На субсчете 744 «Доход от неоперационной курсовой разницы» обобщается информация о курсовых разницах по активам и обязательствам в иностранной валюте, связанным с финансовой и инвестиционной деятельностью предприятия.

На субсчете 745 «Доход от бесплатно полученных активов» обобщается информация о доходах от бесплатно полученных необоротных активов, финансовых инвестиций и целевого финансирования капитальных инвестиций. Доход от целевого финансирования капитальных инвестиций и бесплатно полученных необоротных активов, подлежащих амортизации, определяется в сумме, пропорциональной сумме амортизации соответствующих активов одновременно с ее начислением. Доход от бесплатно полученных земельных участков и финансовых инвестиций признается при их выбытии.

На субсчете 746 «Прочие доходы от обычной деятельности» обобщается информация о прочих доходах от обычной деятельности, не отраженных на других субсчетах счета 74 «Прочие доходы», в частности от списания кредиторской задолженности, не возникшей в ходе операционного цикла, по окончании срока исковой давности, от превышения стоимости доли покупателя в справедливой стоимости приобретенных идентифицированных активов, обязательств и непредвиденных обязательств объекта приобретения над совокупностью расходов на объединение предприятий и/или видов их хозяйственной деятельности, сумма дооценки объектов необоротных активов в случаях, предусмотренных положениями (стандартами) бухгалтерского учета.

Источник для Бугалтер.Инфо: Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций

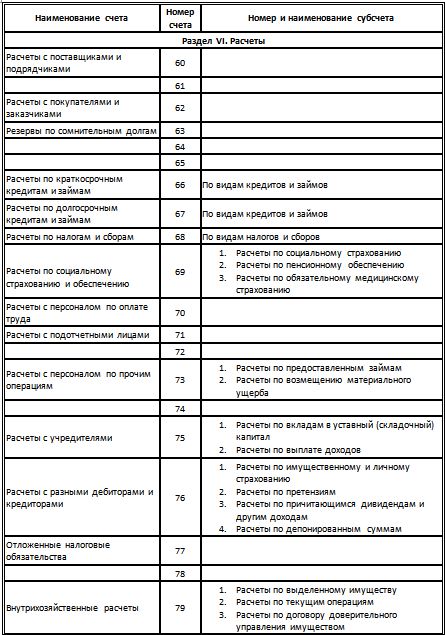

Счет 74, субсчет 2 “Расчёты по долгосрочным инвестициям” … // Учёт расчётных и кредитных операций

Учёт расчётных и кредитных операций

Счет 74, субсчет 2 “Расчёты по долгосрочным инвестициям” у участника, ведущего общие дела

Уменьшение задолженности участникам по полученным средствам | Корреспондирующий счет | Увеличение задолженности участникам по полученным средствам | Корреспондирующий счет |

Возврат денежных средств участникам после прекращения совместной деятельности | 51 | Получение денежных средств от участников на осуществление долгосрочных инвестиций | 51 |

Возврат имущества участникам после прекращения совместной деятельности | 46, 47, 48 |

Участники договора о совместной деятельности в учёте основной деятельности отражают следующие хозяйственные операции:

• передача имущества участнику договора, ведущему общие дела;

• начисление причитающейся суммы прибыли (убытков), полученной в результате совместной деятельности;

• зачисление на расчётный счет прибыли от совместной деятельности;

• перечисление суммы убытков от совместной деятельности участнику, ведущему общие дела;

• получение имущества от участника, ведущего общие дела, после прекращения совместной деятельности.

Порядок отражения хозяйственных операций показан ниже.

Учёт операций на балансе основной деятельности участников договора о совместной деятельности

Содержание хозяйственной операции | Документ | Корреспондирующие счета | |

дебет | кредит | ||

Передано имущество участнику договора о совместной деятельности, ведущему общие дела: | Акт приемки-передачи | ||

списывается балансовая стоимость: | |||

материалов | 48 | 10 | |

продукции | 46 | 40 | |

товаров | 46 | 41 | |

основных средств | 47 | 01 | |

нематериальных активов | 48 | 04 | |

списывается износ: | |||

основных средств | 02 | 47 | |

нематериальных активов | 05 | 48 | |

зачисляются финансовые вложения по балансовой стоимости передаваемого имущества | Справка | 06, 58 | 46, 47, 48 |

определен финансовый результат от передачи имущества: | Расчёт | ||

прибыль | 46, 47, 48 | 80 | |

убыток | 46, 47, 48 | ||

Перечислены денежные средства участнику договора о совместной деятельности | Платежные | ||

Документы | 06, 58 | 51 | |

Начислена прибыль, полученная в результате совместной деятельности | Расчёт | ||

74-1 | 80 | ||

Получена на расчётный счет сумма прибыли | Выписка из расчётного счета | ||

51 | 74-1 | ||

Начислен убыток от совместной деятельности | Расчёт | 88 | 74-1 |

Перечислен с расчётного счета убыток участнику договора, ведущему общие дела | Платежные | ||

Документы | 74-1 | 51 | |

Начислена задолженность по возвращаемому имуществу: | Акт | ||

в пределах вклада | 74-1 | 06, 58 | |

сверх вклада | 74-1 | 87 | |

Получено имущество | 01, 10, | 74-1 | |

12,41 | |||

Начислена задолженность по возвращаемым денежным средствам: | |||

в пределах вклада | 74-1 | 06, 58 | |

сверх вклада | 74-1 | 80 | |

Получены денежные средства | 51 | 74-1 | |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46, 47, 48, 49, 50, 51, 52, 53, 54, 55, 56, 57, 58, 59, 60, 61, 62, 63, 64, 65, 66, 67, 68, 69, 70, 71, 72, 73, 74, 75, 76, 77, 78, 79, 80, 81

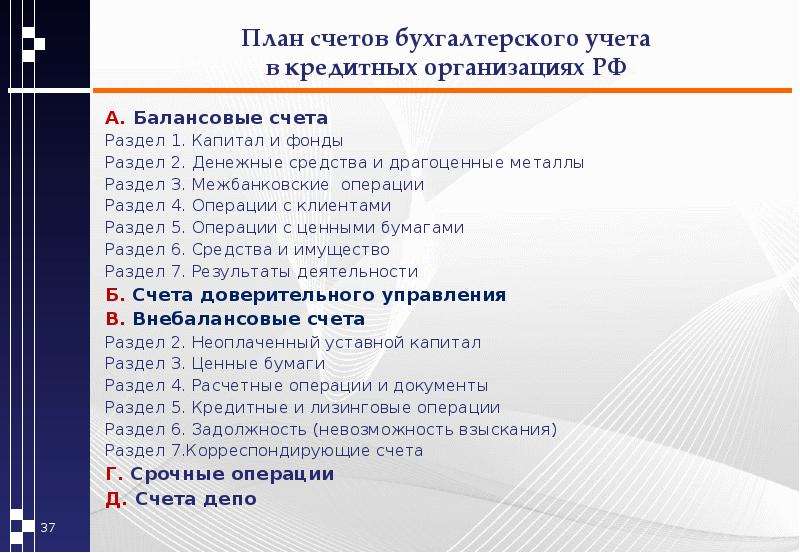

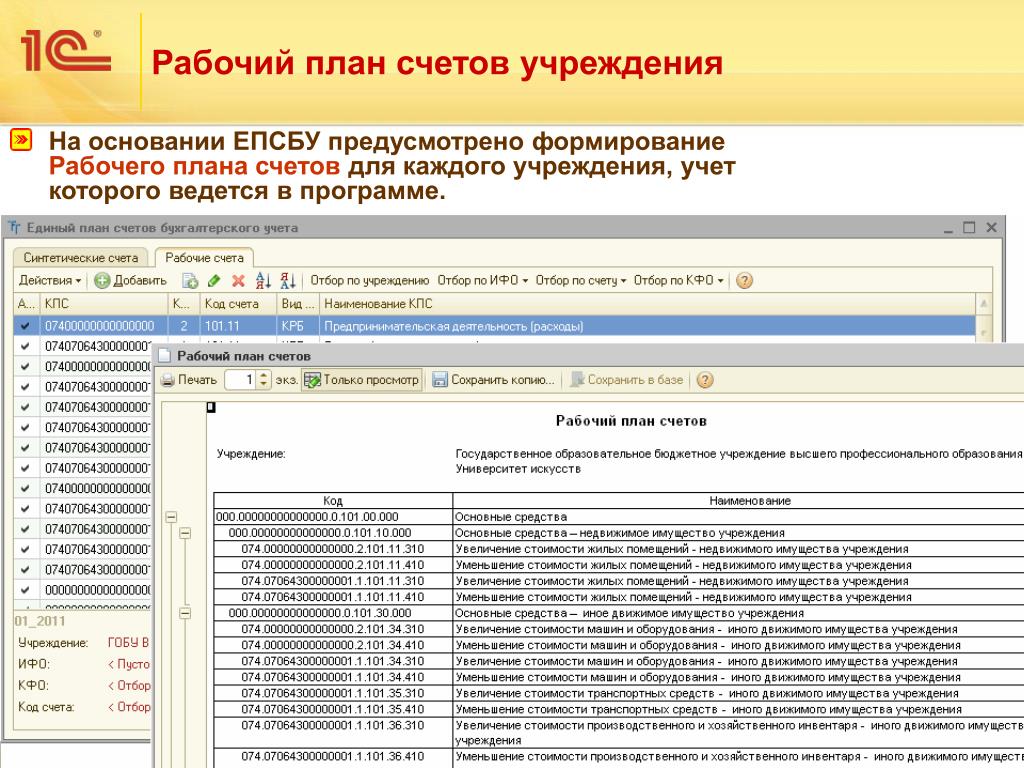

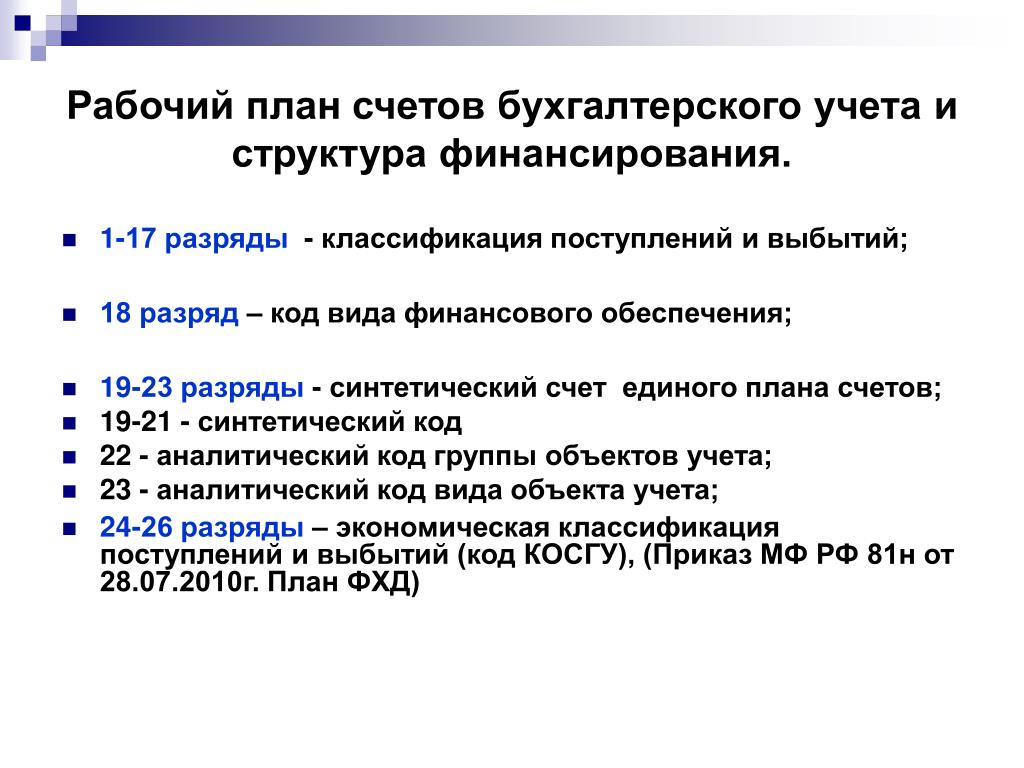

Переход на Единый план счетов (ЕПС), учет по ЕПС для НФО

Бухгалтерский учет и отчетность в некредитных финансовых организациях

В целях обеспечения возможности осуществления функций мегарегулятора на финансовом рынке, повышения прозрачности деятельности некредитных финансовых организаций, а также учитывая глобальный вектор по распространению принципов и подходов, применяемых в МСФО, про формировании отчетности российских организаций, Банк России проводит работу по переводу НФО на единый план счетов, базирующийся на банковском плане счетов (с учетом отраслевой специфики), а также на бухгалтерскую (финансовую) отчетность и отраслевые стандарты учета, разработанные в соответствии с МСФО.

ссылка на источник

Полная версия положения:

«Положение О Плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения»

Приложения:

Приложение 1. План счетов бухгалтерского учета в некредитных финансовых организациях

Приложение 2. Порядок применения Плана счетов

Приложение 3. Схема обозначения лицевых счетов и их нумерации (по основным счетам)

7 декабря 2016 года на официальном сайте Банка России было опубликовано Информационное письмо Банка России от 6 декабря 2016 года № ИН-01-18/86 «О переходе с 1 января 2017 года на новый План счетов и отраслевые стандарты бухгалтерского учета».

ссылка на источник

В связи с Постановлением Банка России, компания Аванкор обеспечила возможность перехода на учет операций по ЕПС и ОСБУ для некредитных финансовых организаций (НФО) в рамках учета финансовых вложений в программе «Аванкор:Доверительное управление» (v.2.0)

Программный продукт включает в себя следующие функции:

— Единый план счетов:

— На плане счетов ЕПС ведется налоговый учет, для возможностей реконсиляции:

— Механизм гибкой настройки учетной политики по ЕПС:

— При создании символов ОФР реализован механизм подбора непосредственно из Постановления №487-П:

— Настройка заполнения символов ОФР в зависимости от типа клиента ДУ и типа портфеля по видам операций (символы заполняются по умолчанию, но пользователь может установить другие значения по каждому типу клиента или виду операции):

— Автоматическое создание лицевых счетов при проведении документов:

— Автоматическая нумерация лицевых счетов, с возможностью настроить различные варианты формирования номера лицевого счета для каждого портфеля:

— Закрытие парных счетов (выполняется автоматически при выполнении регламентных операций):

— Основные отчеты по ЕПС: ОСВ, ОСВ по счету, анализ счета, карточка счета и отчет о проводках и другие:

— Отражение операций с активами в учете по ЕПС:

— Расчет ЭСП по облигациям:

см. Справка расчета ЭСП облигации

Справка расчета ЭСП облигации

— Начисление % по банковским счетам:

— Корректировки по ЭСП депозитов:

см. Справка расчета ЭПС депозита

Переход на ЕПС и не только! Вы можете заказать продукт или получить дополнительную информацию по ссылке

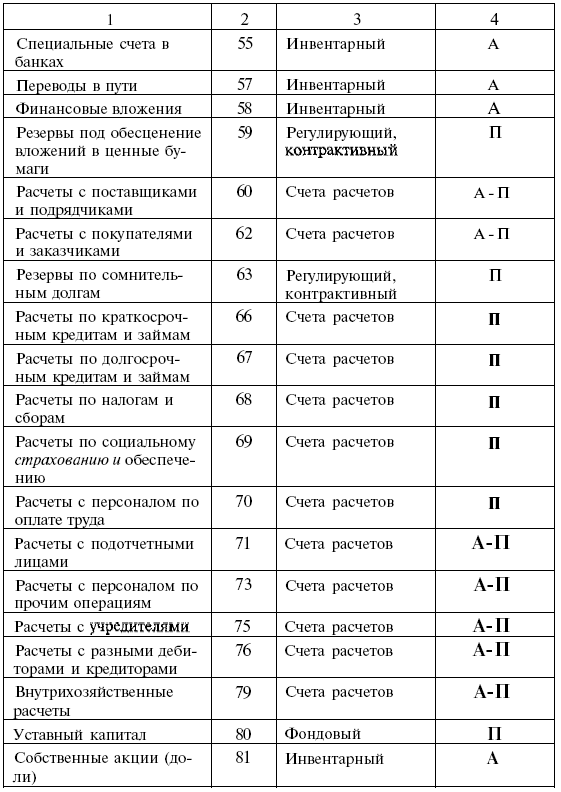

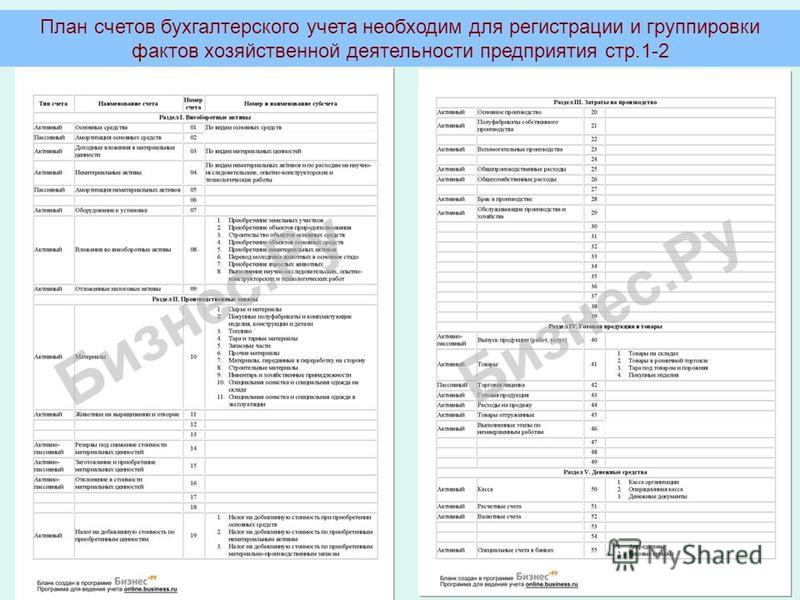

№ | Наименование счетов | Тип |

ЧАСТЬ I. ДОЛГОСРОЧНЫЕ АКТИВЫ | ||

Раздел 1. ОСНОВНЫЕ СРЕДСТВА, НЕМАТЕРИАЛЬНЫЕ И ДРУГИЕ ДОЛГОСРОЧНЫЕ АКТИВЫ | ||

01 | СЧЕТА УЧЕТА ОСНОВНЫХ СРЕДСТВ | А |

| 0110 | Земля | |

| 0111 | Благоустройство земли | |

| 0112 | Благоустройство основных средств, полученных по договору лизинга | |

| 0120 | Здания, сооружения и передаточные устройства | |

| 0130 | Машины и оборудование | |

| 0140 | Мебель и принадлежности | |

| 0150 | Компьютерное оборудование и вычислительная техника | |

| 0160 | Транспортные средства | |

| 0170 | Рабочий скот | |

| 0171 | Продуктивный скот | |

| 0180 | Многолетние насаждения | |

| 0190 | Прочие основные средства | |

| 0199 | Законсервированные основные средства | |

| 02 | СЧЕТА УЧЕТА ИЗНОСА ОСНОВНЫХ СРЕДСТВ | КА |

| 0211 | Износ благоустройства земли | |

| 0212 | Износ благоустройства основных средств, полученных по договору лизинга | |

| 0220 | Износ зданий, сооружений и передаточных устройств | |

| 0230 | Износ машин и оборудования | |

| 0240 | Износ мебели и принадлежностей | |

| 0250 | Износ компьютерного оборудования и вычислительной техники | |

| 0260 | Износ транспортных средств | |

| 0270 | Износ рабочего скота | |

| 0280 | Износ многолетних насаждений | |

| 0290 | Износ прочих основных средств | |

| 0299 | Износ основных средств, полученных по договору лизинга | |

| 03 | СЧЕТА УЧЕТА ОСНОВНЫХ СРЕДСТВ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ ЛИЗИНГА | А |

| 0310 | Основные средства, полученные по договору лизинга | |

| 04 | СЧЕТА УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ | А |

| 0410 | Патенты, лицензии и ноу-хау | |

| 0420 | Торговые марки, товарные знаки и промышленные образцы | |

| 0430 | Программное обеспечение | |

| 0440 | Гудвилл | |

| 0450 | Организационные расходы | |

| 0460 | Франшизы | |

| 0470 | Авторские права | |

| 0480 | Права пользования землей и природными ресурсами | |

| 0490 | Прочие нематериальные активы | |

| 05 | СЧЕТА УЧЕТА ИЗНОСА НЕМАТЕРИАЛЬНЫХ АКТИВОВ | КА |

| 0510 | Износ патентов, лицензий и ноу-хау | |

| 0520 | Износ торговых марок, товарных знаков и промышленных образцов | |

| 0530 | Износ программного обеспечения | |

| 0550 | Износ организационных расходов | |

| 0560 | Износ франшиз | |

| 0570 | Износ авторских прав | |

| 0580 | Износ прав пользования землей и природными ресурсами | |

| 0590 | Износ прочих нематериальных активов | |

| 06 | СЧЕТА УЧЕТА ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ | А |

| 0610 | Ценные бумаги | |

| 0620 | Инвестиции в дочерние предприятия | |

| 0630 | Инвестиции в совместные предприятия | |

| 0640 | Инвестиции в ассоциированные предприятия | |

| 0650 | Инвестиции в зависимые общества | |

| 0690 | Прочие долгосрочные инвестиции | |

| 07 | СЧЕТА УЧЕТА ОБОРУДОВАНИЯ К УСТАНОВКЕ | А |

| 0710 | Оборудование к установке — отечественное | |

| 0720 | Оборудование к установке — импортное | |

| 08 | СЧЕТА УЧЕТА КАПИТАЛОВЛОЖЕНИЙ | А |

| 0810 | Незавершенное строительство | |

| 0820 | Приобретение основных средств | |

| 0830 | Приобретение нематериальных активов | |

| 0840 | Формирование основного стада | |

| 0890 | Прочие капиталовложения | |

| 09 | СЧЕТА УЧЕТА ДОЛГОСРОЧНОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ И ОТСРОЧЕННЫХ РАСХОДОВ | |

| 0910 | Векселя полученные — долгосрочная часть | |

| 0920 | Лизинг к получению | |

| 0930 | Отсроченный налог на доход (прибыль) по временным разницам | |

| 0940 | Прочие долгосрочные отсроченные расходы (расходы будущих периодов, | |

| 0990 | Прочая долгосрочная дебиторская задолженность | |

ЧАСТЬ II. | ||

Раздел 2. ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ | ||

| 10 | СЧЕТА УЧЕТА МАТЕРИАЛОВ | |

| 1010 | Сырье и материалы | |

| 1020 | Покупные полуфабрикаты и комплектующие изделия | |

| 1030 | Топливо | |

| 1040 | Запасные части | |

| 1050 | Строительные материалы | |

| 1060 | Корма и подстилка | |

| 1070 | Тара и тарные материалы | |

| 1080 | Материалы, переданные в переработку на сторону | |

| 1090 | Прочие материалы | |

| 11 | СЧЕТА УЧЕТА ЖИВОТНЫХ НА ВЫРАЩИВАНИИ И ОТКОРМЕ | А |

| 1110 | Животные на выращивании и откорме | |

| 12 | СЧЕТА УЧЕТА МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВ | А |

| 1210 | Малоценные и быстроизнашивающиеся предметы на складе | |

| 1220 | Малоценные и быстроизнашивающиеся предметы в эксплуатации | |

| 1230 | Временные (нетитульные) сооружения | |

| 13 | СЧЕТА УЧЕТА ИЗНОСА МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВ | КА |

| 1310 | Износ малоценных и быстроизнашивающихся предметов | |

| 14 | ||

| 15 | СЧЕТА УЧЕТА ЗАГОТОВЛЕНИЯ И ПРИОБРЕТЕНИЯ МАТЕРИАЛОВ | А |

| 1510 | Заготовление и приобретение материалов | |

| 16 | СЧЕТА УЧЕТА ОТКЛОНЕНИЙ В СТОИМОСТИ МАТЕРИАЛОВ | А |

| 1610 | Отклонения в стоимости материалов | |

| 17 | ||

| 18 | ||

| 19 | ||

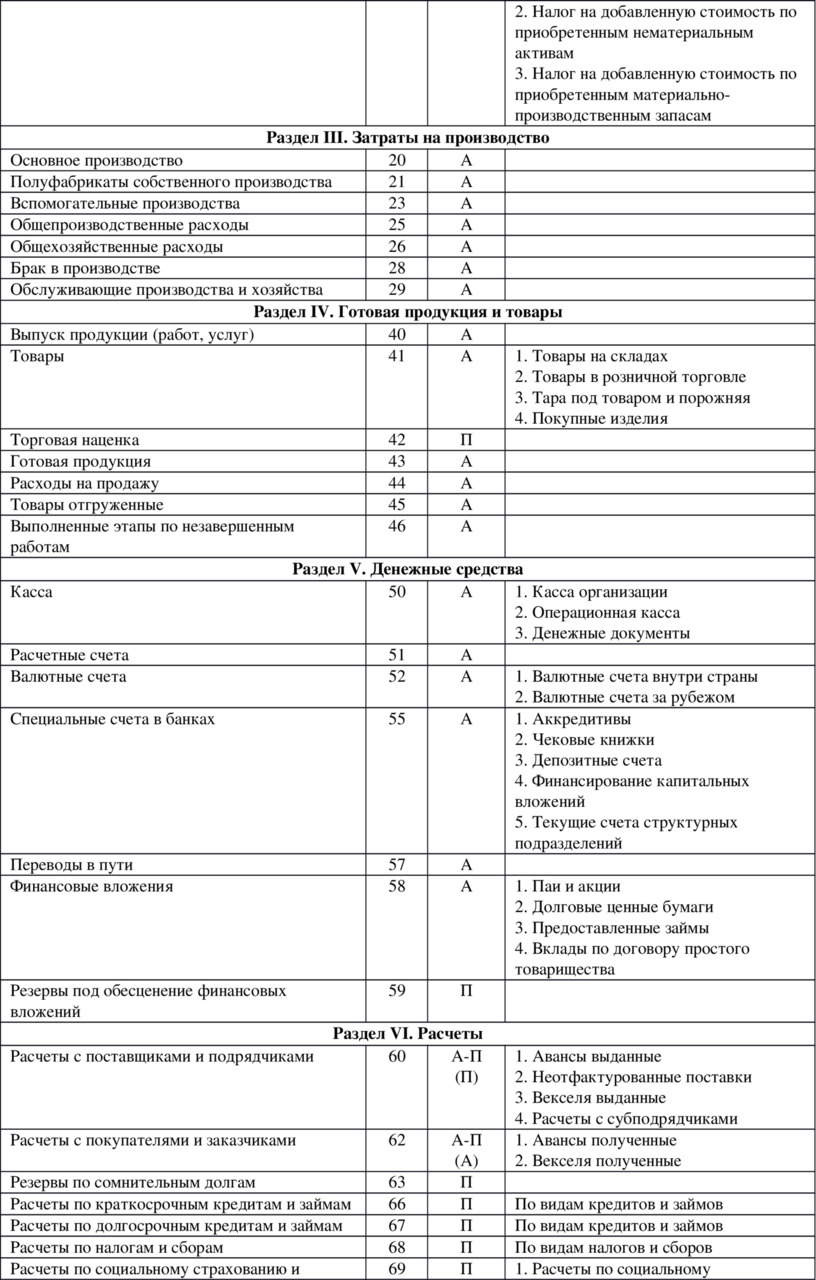

| 20 | СЧЕТА УЧЕТА ОСНОВНОГО ПРОИЗВОДСТВА | А |

| 2010 | Основное производство | |

| 21 | СЧЕТА УЧЕТА ПОЛУФАБРИКАТОВ СОБСТВЕННОГО ПРОИЗВОДСТВА | А |

| 2110 | Полуфабрикаты собственного производства | |

| 22 | ||

| 23 | СЧЕТА УЧЕТА ВСПОМОГАТЕЛЬНЫХ И ПРОЧИХ ПРОИЗВОДСТВ | А |

| 2310 | Вспомогательное производство | |

| 2320 | Прочие производства | |

| 24 | ||

| 25 | СЧЕТА УЧЕТА ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ | А |

| 2510 | Общепроизводственные расходы | |

| 26 | СЧЕТА УЧЕТА БРАКА В ПРОИЗВОДСТВЕ | А |

| 2610 | Брак в производстве | |

| 27 | СЧЕТА УЧЕТА НЕКАПИТАЛЬНЫХ РАБОТ | А |

| 2710 | Возведение временных (титульных) сооружений | |

| 2720 | Возведение временных (нетитульных) сооружений | |

| 2790 | Прочие некапитальные работы | |

| 28 | СЧЕТА УЧЕТА ГОТОВОЙ ПРОДУКЦИИ | А |

| 2810 | Готовая продукция на складе | |

| 2820 | Готовая продукция на выставке | |

| 29 | СЧЕТА УЧЕТА ТОВАРОВ | А |

| 2910 | Товары на складах | |

| 2920 | Товары в розничной торговле | |

| 2930 | Товары на выставке | |

| 2940 | Предметы проката | |

| 2950 | Тара под товаром и порожняя | |

| 2990 | Прочие | |

Раздел 3. | ||

| 30 | ||

| 31 | СЧЕТА УЧЕТА РАСХОДОВ БУДУЩИХ ПЕРИОДОВ | |

| 3110 | Предоплаченная аренда | |

| 3120 | Предоплаченные услуги | |

| 3190 | Прочие авансированные расходы | |

| 32 | СЧЕТА УЧЕТА ОТСРОЧЕННЫХ РАСХОДОВ — ТЕКУЩАЯ ЧАСТЬ | А |

| 3210 | Отсроченный налог на доход (прибыль) по временным разницам | |

| 3290 | Прочие отсроченные расходы | |

| 33 | ||

| 34 | ||

| 35 | ||

| 36 | ||

| 37 | ||

| 38 | ||

| 39 | ||

Раздел 4. | ||

| 40 | СЧЕТА УЧЕТА СЧЕТОВ К ПОЛУЧЕНИЮ | А |

| 4010 | Счета к получению от покупателей и заказчиков | |

| 4020 | Векселя полученные — текущая часть | |

| 41 | СЧЕТА УЧЕТА СЧЕТОВ К ПОЛУЧЕНИЮ ОТ ПОДРАЗДЕЛЕНИЙ | А |

| 4110 | Счета к получению от подразделений, выделенных на отдельный баланс | |

| 42 | СЧЕТА УЧЕТА СЧЕТОВ К ПОЛУЧЕНИЮ ПО ПРЕТЕНЗИЯМ | А |

| 4210 | Счета к получению по претензиям | |

| 43 | СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ | А |

| 4310 | Авансы, выданные поставщикам и подрядчикам под ТМЦ | |

| 4320 | Авансы, выданные поставщикам и подрядчикам под долгосрочные активы | |

| 44 | СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПЕРСОНАЛУ | А |

| 4410 | Авансы, выданные по оплате труда | |

| 4420 | Авансы, выданные на служебные командировки | |

| 4430 | Авансы, выданные на общехозяйственные расходы | |

| 4490 | Прочие авансы, выданные персоналу | |

| 45 | СЧЕТА УЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГАМ И ОБЯЗАТЕЛЬНЫМ ПЛАТЕЖАМ | А |

| 4510 | Авансовые платежи по налогам | |

| 4550 | Авансовые платежи по обязательным платежам | |

| 46 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПЕРСОНАЛА ПО ПРОЧИМ ОПЕРАЦИЯМ | А |

| 4610 | Задолженность персонала по товарам, реализованным в кредит | |

| 4620 | Задолженность персонала по предоставленным займам | |

| 4630 | Задолженность персонала по возмещению материального ущерба | |

| 4690 | Прочая задолженность персонала | |

| 47 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ УЧРЕДИТЕЛЕЙ ПО ВЗНОСАМ В УСТАВНЫЙ КАПИТАЛ (ФОНД) | А |

| 4710 | Задолженность учредителей по взносам в уставный капитал (фонд) | |

| 48 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ РАЗНЫХ ДЕБИТОРОВ | А |

| 4810 | Текущие платежи к получению по лизингу | |

| 4820 | Проценты к получению | |

| 4830 | Дивиденды к получению | |

| 4840 | Счета к получению по роялти и гонорарам | |

| 4890 | Задолженность прочих лиц — текущая часть | |

| 49 | СЧЕТА УЧЕТА РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ ДОЛГАМ | КА |

| 4910 | Резерв по сомнительным долгам | |

Раздел 5. | ||

| 50 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ | А |

| 5010 | Денежные средства в национальной валюте | |

| 5020 | Денежные средства в иностранной валюте | |

| 51 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТУ | А |

| 5110 | Расчетный счет | |

| 52 | СЧЕТА УЧЕТА ВАЛЮТНЫХ СЧЕТОВ | А |

| 5210 | Валютные счета внутри страны | |

| 5220 | Валютные счета за рубежом | |

| 53 | ||

| 54 | ||

| 55 | СЧЕТА УЧЕТА СПЕЦИАЛЬНЫХ СЧЕТОВ В БАНКЕ | А |

| 5510 | Аккредитивы | |

| 5520 | Чековые книжки | |

| 5530 | Прочие специальные счета | |

| 56 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ ЭКВИВАЛЕНТОВ И ДЕНЕЖНЫХ СРЕДСТВ В ПУТИ | А |

| 5610 | Денежные эквиваленты (по видам) | |

| 5620 | Денежные средства в пути (по видам) | |

| 57 | СЧЕТА УЧЕТА ПЕРЕВОДОВ В ПУТИ | |

| 5710 | Переводы в пути (по видам) | |

| 58 | СЧЕТА УЧЕТА КРАТКОСРОЧНЫХ ИНВЕСТИЦИЙ | А |

| 5810 | Ценные бумаги | |

| 5830 | Краткосрочные займы выданные | |

| 5890 | Прочие текущие инвестиции | |

| 59 | СЧЕТА УЧЕТА ПРОЧИХ ТЕКУЩИХ АКТИВОВ | А |

| 5910 | Прочие текущие активы | |

ЧАСТЬ III. | ||

Раздел 6. ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА | ||

| 60 | СЧЕТА УЧЕТА СЧЕТОВ К ОПЛАТЕ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ | П |

| 6010 | Счета к оплате поставщикам и подрядчикам | |

| 6020 | Векселя выданные | |

| 61 | СЧЕТА УЧЕТА СЧЕТОВ К ОПЛАТЕ ПОДРАЗДЕЛЕНИЯМ | П |

| 6110 | Счета к оплате подразделениям, выделенным на отдельный баланс | |

| 62 | СЧЕТА УЧЕТА ОТСРОЧЕННЫХ ОБЯЗАТЕЛЬСТВ — ТЕКУЩЕЙ ЧАСТИ | П |

| 6210 | Отсроченный доход | |

| 6220 | Отсроченные обязательства по налогам и обязательным платежам | |

| 6230 | Отсроченные дисконты (скидки) | |

| 6240 | Отсроченные премии (надбавки) | |

| 6290 | Прочие отсроченные обязательства | |

| 63 | СЧЕТА УЧЕТА АВАНСОВ ПОЛУЧЕННЫХ — ТЕКУЩИХ | П |

| 6310 | Авансы, полученные от покупателей и заказчиков | |

| 6320 | Авансы, полученные от подписчиков (физических лиц) на акции | |

| 6390 | Прочие полученные авансы | |

| 64 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПО ПЛАТЕЖАМ В БЮДЖЕТ (ПО ВИДАМ) | П |

| 6410 | Задолженность по платежам в бюджет (по видам) | |

| 65 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПО СТРАХОВАНИЮ И ПО ПЛАТЕЖАМ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ | П |

| 6510 | Платежи по имущественному и личному страхованию | |

| 6520 | Платежи по социальному страхованию | |

| 6530 | Платежи во внебюджетные фонды | |

| 66 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ УЧРЕДИТЕЛЯМ | П |

| 6610 | Дивиденды к оплате | |

| 6620 | Задолженность выбывающим учредителям по их доле | |

| 67 | СЧЕТА УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА | П |

| 6710 | Расчеты с персоналом по оплате труда | |

| 6720 | Депонированная оплата труда | |

| 68 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ РАЗНЫМ КРЕДИТОРАМ И ПРОЧИХ НАЧИСЛЕННЫХ ОБЯЗАТЕЛЬСТВ | П |

| 6810 | Лизинг к оплате | |

| 6820 | Начисленные проценты | |

| 6830 | Задолженность по роялти и гонорарам | |

| 6840 | Задолженность по гарантиям | |

| 6850 | Долгосрочные долговые обязательства к оплате — текущая часть | |

| 6860 | Счета к оплате по претензиям | |

| 6870 | Задолженность подотчетным лицам | |

| 6890 | Прочие обязательства | |

| 69 | СЧЕТА УЧЕТА КРАТКОСРОЧНЫХ БАНКОВСКИХ КРЕДИТОВ И ВНЕБАНКОВСКИХ ЗАЙМОВ | П |

| 6910 | Краткосрочные банковские кредиты | |

| 6920 | Облигации к оплате — внебанковские | |

| 6930 | Векселя к оплате — внебанковские | |

| 6940 | Краткосрочные внебанковские займы | |

| 6990 | Прочие кредиты и займы | |

Раздел 7. | ||

| 70 | СЧЕТА УЧЕТА СЧЕТОВ К ОПЛАТЕ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ | П |

| 7010 | Счета к оплате поставщикам и подрядчикам | |

| 7020 | Векселя выданные | |

| 71 | СЧЕТА УЧЕТА ДОЛГОСРОЧНОЙ ЗАДОЛЖЕННОСТИ ПОДРАЗДЕЛЕНИЯМ | П |

| 7110 | Долгосрочная задолженность подразделениям, выделенным на отдельный баланс | |

| 72 | СЧЕТА УЧЕТА ОТСРОЧЕННЫХ ДОЛГОСРОЧНЫХ ОБЯЗАТЕЛЬСТВ | П |

| 7210 | Обязательство по отсроченному налогу на доход (прибыль) по временным разницам | |

| 7220 | Отсроченные обязательства по налогам и обязательным платежам | |

| 7230 | Отсроченные дисконты (скидки) по облигациям | |

| 7240 | Отсроченные премии (надбавки) по облигациям | |

| 7290 | Прочие отсроченные обязательства | |

| 73 | СЧЕТА УЧЕТА АВАНСОВ, ПОЛУЧЕННЫХ ОТ ПОКУПАТЕЛЕЙ И ЗАКАЗЧИКОВ | П |

| 7310 | Авансы, полученные от покупателей и заказчиков | |

| 74 | СЧЕТА УЧЕТА ДОЛГОСРОЧНОЙ ЗАДОЛЖЕННОСТИ ПРОЧИМ ЛИЦАМ | П |

| 7410 | Долгосрочная задолженность прочим лицам | |

| 75 | СЧЕТА УЧЕТА ДОЛГОСРОЧНЫХ БАНКОВСКИХ КРЕДИТОВ | |

| 7510 | Долгосрочные банковские кредиты | |

| 76 | СЧЕТА УЧЕТА ДОЛГОСРОЧНЫХ ЗАЙМОВ | П |

| 7610 | Облигации к оплате | |

| 7620 | Векселя к оплате | |

| 7630 | Лизинг к оплате — долгосрочная часть | |

| 7690 | Прочие долгосрочные счета к оплате | |

| 77 | СЧЕТА УЧЕТА ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ И ПОСТУПЛЕНИЙ, ПОДЛЕЖАЩИХ ВОЗВРАТУ | П |

| 7710 | Целевое финансирование и поступления, подлежащие возврату | |

| 78 | ||

| 79 | ||

ЧАСТЬ IV. | ||

Раздел 8. КАПИТАЛ, ПРИБЫЛЬ И РЕЗЕРВЫ | ||

| 80 | ||

| 81 | ||

| 82 | ||

| 83 | ||

| 84 | ||

| 8510 | СЧЕТА УЧЕТА УСТАВНОГО КАПИТАЛА | П |

| 8511 | Простые акции | |

| 8512 | Привилегированные акции | |

| 8513 | Паи и вклады | |

| 8520 | СЧЕТА УЧЕТА ДОБАВЛЕННОГО КАПИТАЛА | П |

| 8521 | Эмиссионный доход | |

| 8522 | Курсовая разница при формировании уставного капитала | |

| 8523 | Безвозмездно полученное имущество | |

| 8530 | СЧЕТА УЧЕТА РЕЗЕРВНОГО КАПИТАЛА | П |

| 8531 | Корректировки по переоценке активов | |

| 8532 | Резервный капитал | |

| 86 | СЧЕТА УЧЕТА ВЫКУПЛЕННЫХ СОБСТВЕННЫХ АКЦИЙ | КП |

| 8610 | Выкупленные собственные акции — простые | |

| 8620 | Выкупленные собственные акции — привилегированные | |

| 87 | СЧЕТА УЧЕТА НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ (НЕПОКРЫТОГО УБЫТКА) | П |

| 8710 | Нераспределенная прибыль (непокрытый убыток) отчетного периода | |

| 8720 | Накопленная прибыль (непокрытый убыток) | |

| 88 | СЧЕТА УЧЕТА ГРАНТОВ И СУБСИДИЙ (КАПИТАЛ) | П |

| 8810 | Гранты и субсидии (капитал) | |

| 89 | СЧЕТА УЧЕТА РЕЗЕРВОВ ПРЕДСТОЯЩИХ РАСХОДОВ И ПЛАТЕЖЕЙ | П |

| 8910 | Резервы предстоящих расходов и платежей | |

ЧАСТЬ V. | ||

Раздел 9. ДОХОДЫ И РАСХОДЫ | ||

| 90 | СЧЕТА УЧЕТА ДОХОДОВ ОТ ОСНОВНОЙ (ОПЕРАЦИОННОЙ) ДЕЯТЕЛЬНОСТИ | Т |

| 9010 | Доходы от реализации готовой продукции | |

| 9020 | Доходы от реализации товаров | |

| 9030 | Доходы от выполнения работ и оказания услуг | |

| 9035 | Возврат проданных товаров и скидки | |

| 91 | СЧЕТА УЧЕТА СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ | Т |

| 9110 | Себестоимость реализованной готовой продукции | |

| 9120 | Себестоимость реализованных товаров | |

| 9130 | Себестоимость реализованных работ и услуг | |

| 9140 | Приобретение/покупка (зарезервировано для учебных целей) | |

| 9150 | Корректировки по ТМЗ (зарезервировано для учебных целей) | |

| 92 | СЧЕТА УЧЕТА РЕАЛИЗАЦИИ И ПРОЧЕГО ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ И ДРУГИХ АКТИВОВ | Т |

| 9210 | Реализация и прочее выбытие основных средств | |

| 9220 | Реализация и прочее выбытие других активов | |

| 93 | СЧЕТА УЧЕТА ПРОЧИХ ДОХОДОВ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ | Т |

| 9310 | Прибыль от реализации и прочего выбытия основных средств | |

| 9320 | Прибыль от реализации и прочего выбытия других активов | |

| 9330 | Взысканные пени, штрафы, неустойки | |

| 9340 | Прибыли прошлых лет | |

| 9350 | Рентный доход и доходы от вспомогательных служб | |

| 9360 | Доходы от списания кредиторской и депонентской задолженности | |

| 9370 | Дооценка ТМЗ | |

| 9380 | Безвозмездная финансовая помощь | |

| 9390 | Прочие операционные доходы | |

| 94 | СЧЕТА УЧЕТА РАСХОДОВ ПЕРИОДА | Т |

| 9410 | РАСХОДЫ ПО РЕАЛИЗАЦИИ | Т |

| 9411 | Расходы по хранению и транспортировке | |

| 9412 | Расходы на рекламу и содействие продаже | |

| 9413 | Расходы на упаковку, пересортировку и тару | |

| 9414 | Расходы по оплате труда | |

| 9415 | Отчисления от фонда оплаты труда | |

| 9419 | Прочие торговые издержки | |

| 9420 | АДМИНИСТРАТИВНЫЕ РАСХОДЫ | |

| 9421 | Расходы по оплате труда | |

| 9422 | Отчисления от фонда оплаты труда | |

| 9423 | Расходы по амортизации основных средств общеадминистративного назначения | |

| 9424 | Расходы на аренду основных средств общеадминистративного назначения | |

| 9425 | Расходы на страхование основных средств общеадминистративного назначения | |

| 9426 | Расходы по амортизации нематериальных активов общеадминистративного назначения | |

| 9427 | Расходы по содержанию вышестоящих организаций | |

| 9429 | Прочие административные расходы | |

| 9430 | ПРОЧИЕ ОПЕРАЦИОННЫЕ РАСХОДЫ | Т |

| 9431 | Убыток по реализации и прочему выбытию основных средств | |

| 9432 | Убыток по реализации и прочему выбытию других активов | |

| 9433 | Расходы по недостачам и порче ценностей | |

| 9434 | Расходы по сомнительным долгам | |

| 9439 | Прочие операционные расходы | |

| 9440 | РАСХОДЫ ОТЧЕТНОГО ПЕРИОДА, ИСКЛЮЧАЕМЫЕ ИЗ НАЛОГООБЛАГАЕМОЙ БАЗЫ В БУДУЩЕМ (ПО ВИДАМ РАСХОДОВ) | Т |

| 9450 | ОБСЛУЖИВАЮЩИЕ ХОЗЯЙСТВА | |

| 95 | СЧЕТА УЧЕТА ДОХОДОВ ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ | Т |

| 9510 | Доходы от роялти и трансферта капитала | |

| 9520 | Доходы в виде дивидендов | |

| 9530 | Доходы в виде процентов | |

| 9540 | Доходы от курсовых разниц (положительных) | |

| 9550 | Доходы от сдачи имущества по договору лизинга | |

| 9560 | Доходы от переоценки средств, вложенных в ценные бумаги | |

| 9590 | Прочие доходы от финансовой деятельности | |

| 96 | СЧЕТА УЧЕТА РАСХОДОВ ПО ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ | |

| 9610 | Расходы в виде процентов | |

| 9620 | Убытки от курсовой разницы | |

| 9630 | Расходы по выпуску и распространению ценных бумаг | |

| 9690 | Прочие расходы по финансовой деятельности | |

| 97 | СЧЕТА УЧЕТА ЧРЕЗВЫЧАЙНЫХ ПРИБЫЛЕЙ (ЧРЕЗВЫЧАЙНЫХ УБЫТКОВ) | Т |

| 9710 | Чрезвычайные прибыли | |

| 9720 | Чрезвычайные убытки | |

| 98 | СЧЕТА УЧЕТА ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ДЛЯ УПЛАТЫ НАЛОГОВ И СБОРОВ | Т |

| 9810 | Уплата налога на доходы (прибыль) | |

| 9820 | Сборы и другие обязательные отчисления | |

| 9890 | Прочие отчисления | |

| 99 | КОНЕЧНЫЙ ФИНАНСОВЫЙ РЕЗУЛЬТАТ | Т |

| 9900 | Конечный финансовый результат | |

ЗАБАЛАНСОВЫЕ СЧЕТА | Т | |

| 001 | Арендованные основные средства | З |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | З |

| 003 | Материалы, принятые в переработку | З |

| 004 | Товары, принятые на комиссию | З |

| 005 | Оборудование, принятое для монтажа | З |

| 006 | Бланки строгой отчетности | З |

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | З |

| 008 | Обеспечения обязательств и платежей — полученные | З |

| 009 | Обеспечения обязательств и платежей — выданные | З |

| 010 | Основные средства, сданные по договору финансового лизинга | З |

| 011 | Сумма дооценки (уценки) имущества | З |

ТЕКУЩИЕ АКТИВЫ

ТЕКУЩИЕ АКТИВЫ  РАСХОДЫ БУДУЩИХ ПЕРИОДОВ И ОТСРОЧЕННЫЕ РАСХОДЫ — ТЕКУЩАЯ ЧАСТЬ

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ И ОТСРОЧЕННЫЕ РАСХОДЫ — ТЕКУЩАЯ ЧАСТЬ СЧЕТА К ПОЛУЧЕНИЮ

СЧЕТА К ПОЛУЧЕНИЮ ДЕНЕЖНЫЕ СРЕДСТВА, КРАТКОСРОЧНЫЕ ИНВЕСТИЦИИ И ПРОЧИЕ ТЕКУЩИЕ АКТИВЫ

ДЕНЕЖНЫЕ СРЕДСТВА, КРАТКОСРОЧНЫЕ ИНВЕСТИЦИИ И ПРОЧИЕ ТЕКУЩИЕ АКТИВЫ ОБЯЗАТЕЛЬСТВА

ОБЯЗАТЕЛЬСТВА ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА СОБСТВЕННЫЙ КАПИТАЛ

СОБСТВЕННЫЙ КАПИТАЛ  ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕФИНАНСОВЫХ РЕЗУЛЬТАТОВ 486-П | Банк России

Отраслевыми стандартами бухгалтерского учета для некредитных финансовых организаций, подготовленными Банком России с учетом требований МСФО (далее — Отраслевые стандарты), установлен порядок бухгалтерского учета на основе метода начисления. Отраслевые стандарты не устанавливают для страховых брокеров кассового метода отражения доходов и расходов в бухгалтерском учете.

Отраслевые стандарты не устанавливают для страховых брокеров кассового метода отражения доходов и расходов в бухгалтерском учете.

Страховые брокеры осуществляют свою деятельность в качестве страховых посредников и не отражают в бухгалтерском учете операции по признанию страховых премий, а также убытков от выплат страхового возмещения.

Принципы признания и определения доходов за оказание посреднических услуг страховые брокеры осуществляют в соответствии с главой 3 Положения № 487-П и МСФО (IFRS) 15 «Выручка по договорам с покупателями», введенным в действие на территории Российской Федерации Приказом Минфина России от 27.06.2016 № 98н.

В соответствии с пунктом 6 статьи 8 Федерального закона от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» страховые брокеры, осуществляющие прием денежных средств от страхователей (перестрахователей) в счет оплаты договора страхования (перестрахования), зачисляют данные средства на специальный банковский счет для последующего перечисления страховщику в срок, не превышающий трех рабочих дней. Страховые брокеры не вправе осуществлять иные операции по данному счету.

Страховые брокеры не вправе осуществлять иные операции по данному счету.

Поступление денежных средств от страхователя на специальный банковский счет страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 20803 «Специальный банковский счет»

Кредит счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страхователем.

Сумма, подлежащая перечислению страховым брокером страховщику по полученным от страхователя страховым премиям, отражается страховым брокером в дату получения страховой премии от страхователя следующей бухгалтерской записью:

Дебет счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страхователем

Кредит счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страховщиком.

Перечисление денежных средств страховщику со специального банковского счета страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страховщиком

Кредит счета № 20803 «Специальный банковский счет».

Признание дохода в виде выручки от оказания услуг страховыми посредниками страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 60332 «Расчеты с покупателями и клиентами»

Кредит счета № 71602 «Доходы от оказания услуг» по символу ОФР 18301.

Поступление вознаграждения за оказанные посреднические услуги страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 20501 «Расчетные счета в кредитных организациях»

Кредит счета № 60332 «Расчеты с покупателями и клиентами».

В случае удержания вознаграждения за оказанные посреднические услуги из причитающихся страховщику денежных средств в счет оплаты договора страхования (перестрахования) страховой брокер осуществляет следующую бухгалтерскую запись:

Дебет счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страховщиком

Кредит счета № 60332 «Расчеты с покупателями и клиентами».

Перечисление денежных средств со специального банковского счета страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 20501 «Расчетные счета в кредитных организациях»

Кредит счета № 20803 «Специальный банковский счет».

Порядок ведения аналитического учета определяется страховыми брокерами самостоятельно в стандартах экономического субъекта или иных внутренних документах.

Комус – товары для офиса и бизнеса

Наша стратегия строится на комплексном обеспечении корпоративных и отраслевых покупателей по всей территории России – «Комус» представлен в Москве, Центральном федеральном округе, Санкт-Петербурге и 14 региональных представительствах. Разветвленная сеть филиалов позволяет нам оперативно и качественно работать с заказчиками в 59 городах России. Также действует представительство Комуса в Китае. Благодаря многолетнему опыту и новейшей логистической структуре (7 распределительных центров, в число которых входит уникальный, не имеющий аналогов «Терминал») доставляем заказы любого объема до пункта назначения в кратчайшие сроки. Часть ассортимента изготавливаем самостоятельно на 9 фабриках и производствах, размещенных в Московском и других ключевых для бизнеса регионах. В том числе мы являемся крупным производителем чековой ленты, пластиковой одноразовой упаковки, офисных папок.

В том числе мы являемся крупным производителем чековой ленты, пластиковой одноразовой упаковки, офисных папок.

Официальный сайт нашей компании – интернет-ассистент для Вашей компании. С помощью интернет-магазина закупка товаров для слаженной работы и обеспечения комфортного отдыха в офисе, производственных и коммерческих объектах становится делом нескольких минут. Наш ассортимент ориентирован на потребности предприятий разных отраслей. В «Комусе» большой спектр товаров для упаковки и маркировки, профессиональная химия, рабочая одежда, складская техника, оборудование для торговых залов, гостиничная косметика, товары для медицины и многое другое.

Универсальные предложения для бизнеса

- Каждая компания ведет делопроизводство и бухгалтерию, а для этого необходимы канцелярские товары. В нашем каталоге реализуются оптом от производителя:

- недорогая бумажная и штемпельная продукция;

- папки-регистраторы;

- письменные принадлежности;

- настольные органайзеры и другие офисные принадлежности.

- Также Вы можете приобрести в офис необходимую технику:

- МФУ, принтеры, копиры, сканеры;

- уничтожители документов;

- ноутбуки и нетбуки;

- смартфоны и планшеты;

- экраны и телевизоры;

- кофемашины;

- пылесосы и поломоечные машины;

- устройства безопасности;

- климатическое оборудование.

Купить офисную технику можно в розницу либо оптом. Для Вашего удобства организована адресная поставка оборудования.

- Любой организации для поддержания чистоты и порядка требуются хозтовары. Предлагаем расходные материалы и приспособления санитарно-гигиенического назначения:

- туалетную бумагу, салфетки и бумажные полотенца, а также держатели для них;

- бытовую химию порошковую и жидкую;

- мыло и дозаторы для него;

- губки, щетки, хозяйственные салфетки.

Не весь рабочий день проводится за экраном компьютера. Мы предусмотрели возможность рационально организовать обеденные перерывы сотрудников на предприятии и в офисе, а также кофе-брейки, корпоративные фуршеты и банкеты. Предлагаем продовольственные товары: молочные и мясные продукты, консервы, еду быстрого приготовления, фрукты, ягоды и овощи, кондитерские изделия, выпечку, напитки. Если Вы хотите не только купить еду, но получить ее прямо на рабочих местах – предусмотрена оперативная доставка продуктов питания в офис и на производственные объекты в Москве.

- Мы помогаем компаниям решить вопрос, где купить товары к праздникам, предлагая:

- дешевые сувениры и подарки;

- солидные презенты – сервизы, наборы чая и кофе, бизнес-сувениры люкс-класса;

- декоративные аксессуары для офисов;

- бланки грамот и дипломов.

Предложения для отраслевых компаний

При работе с товарами нашего интернет-магазина мы учитываем специфику продукции для компаний разных отраслей.

Склады и производственные объекты

- Для промышленных и логистических комплексов составлен ассортимент:

- приспособлений для маркировки товаров;

- тары;

- расходных материалов и инструмента для фиксации упаковки;

- складской мебели;

- грузоподъемной техники;

- климатического оборудования;

- экипировки для персонала, СИЗ.

Предприятия торговли

- Торговым центрам, магазинам и индивидуальным предпринимателям адресована оптовая и розничная продажа:

- мебели и аксессуаров для торговых залов и складских помещений;

- упаковки;

- приборов и расходных материалов для контроля и расчетов, инкассации и опломбирования;

- оборудования, повышающего комфортность процесса покупок;

- экипировки для сотрудников, работающих в торговых залах, и подсобного персонала.

Банковский сектор

- Ассортимент товаров для банков ориентирован на оптимизацию работы персонала и повышение качества обслуживания посетителей:

- мебель и сейфы;

- приборы и расходные материалы для инкассации;

- оборудование для работы с наличными деньгами;

- демонстрационно-информационные системы.

Компании сегмента HoReCa

- Предприятиям сферы гостеприимства – отелям и гостиницам, пансионатам, ресторанам и другим заведениям общественного питания – предлагаем купить:

- мебель и приспособления для контроля доступа;

- осветительные приборы;

- текстиль;

- кухонную утварь;

- посуду;

- столовые приборы;

- продукты питания;

- аксессуары для информационных материалов;

- униформу и одноразовую спецодежду;

- инструментарий и средства для уборки.

Клининговые компании

- Фирмы, делающие профессиональную уборку, могут приобрести:

- моюще-чистящие средства и автохимию;

- противогололедные реагенты;

- ручной и механический инвентарь;

- электрическую технику;

- рабочую экипировку и СИЗ.

Образовательные учреждения

- Предлагаем школам, детсадам, развивающим центрам, вузам и другим образовательным организациям:

- большой ассортимент канцтоваров;

- учебную мебель для детей разных возрастных категорий;

- демонстрационное оборудование;

- экипировку для учебы по техническим программам;

- оснащение для столовых.

Медицинские организации

- Из товаров медицинского назначения мы подготовили предложения для лечебного, фармацевтического и косметологического бизнеса, включив в ассортимент:

- медицинские приборы;

- расходные материалы;

- средства дезинфекции и стерилизации;

- тару для утилизации медицинских отходов;

- медицинскую мебель;

- ортопедические товары;

- униформу и перчатки для медработников;

- одноразовые средства защиты и белье;

- приспособления для ухода за больными.

Сопутствующие услуги «Комуса» для вашего бизнеса

- Мы очень гордимся комплексом дополнительных сервисов, предусмотренных для удобства компаний-клиентов:

- доставляем приобретенный товар;

- недорого ремонтируем оргтехнику;

- устанавливаем и обслуживаем климатическое оборудование;

- рационально решаем вопрос, где купить мебель для офиса или предприятия любой отрасли, и выполняем сборку приобретенных у нас предметов интерьера;

- заправляем картриджи.

В интернет-магазине разработаны гибкие условия сотрудничества для бизнеса: розница и опт, программы лояльности, особые сниженные цены при онлайн-заказе.

дивиденды и даты закрытия реестров, дивидендная доходность, как получать дивиденды, размер дивиденда руб./акция

Адрес для вопросов и предложений по сайту: [email protected]

Copyright © 2008–2021. ООО «Компания БКС». г. Москва, Проспект Мира, д. 69, стр. 1

69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000, выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис», лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с:уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с:уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Глава 2: Структура плана счетов | Офис контролера

На этой странице:

Введение

- Государственные университеты должны разделять и отчитываться по различным типам заработанного и полученного финансирования. Для сортировки и классификации финансовых транзакций WSU использует систему планов счетов. План счетов позволяет идентифицировать фонды штата в сравнении с федеральными по сравнению с местными фондами, ограниченное и неограниченное финансирование, собственность по сравнению с фондами агентств и т. Д.

- В баннере план счетов проявляется в FOAPAL, который действует как номер маршрута или план для правильной сортировки и классификации транзакций.

- План счетов содержит список всех бухгалтерских книг, систематически организованный для облегчения записи / отчетности по транзакциям должным образом. План счетов WSU включает в себя операционную книгу, книгу грантов и главную книгу. См. Раздел «Бухгалтерские книги» ниже для более подробного объяснения каждой бухгалтерской книги.

- Другие элементы в этой главе включают подробное описание последовательности FOAPAL, используемой в Финансах, а также способы использования поиска по коду, подстановочный знак, переводчик для поиска определенных строк программы фонда и организации, а также обсуждение безопасности фонда / организации. .

Финансовый год (FY) и период (PD)

| Дата транзакции | Отчетный период | Финансовый год |

|---|---|---|

| с 1 по 31 июля 2020 г. | 01 | 21 (т. е. 2020-2021 годы) е. 2020-2021 годы) |

| 1-31 августа 2020 | 02 | 21 |

| 1-30 сентября 2020 г. | 03 | 21 |

| 1-31 октября 2020 | 04 | 21 |

| 1-30 ноября 2020 г. | 05 | 21 |

| 1-31 декабря 2020 | 06 | 21 |

| 1-31 января 2021 г. | 07 | 21 |

| 1-29 февраля 2021 г. | 08 | 21 |

| 1-31 марта 2021 г. | 09 | 21 |

| 1-30 апреля 2021 г. | 10 | 21 |

| 1-31 мая 2021 г. | 11 | 21 |

| 1-30 июня 2021 г. | 12 | 21 |

| Обработка на конец года | 14 (без периода 13) | 21 |

- Финансовый год WSU длится с 1 июля по 30 июня.

- Финансовый год определяется тем, на какой календарный год приходится 30 июня (например, 1 июля / 20-6 / 30/21 => 21 финансовый год).

- Нумерация отчетных периодов начинается с 01 июля, 02 августа … 12 июня. У нас также есть период 14 для корректировочных записей на конец года. Чтобы быть уверенным, что вы собираете всю информацию за финансовый год, используйте период 14 при запросе.

- Грантовые периоды для каждого гранта зависят от даты начала и окончания конкретного гранта. См. Главу 8 для получения дополнительной информации о грантах.

Открытые отчетные периоды

- Ссылка WINGS Express Finance> Открытые отчетные периоды отображает текущие открытые отчетные периоды.

- Не указанные в списке отчетные периоды, которые были в прошлом, закрываются.

- Отчетные периоды обычно закрываются на 4-й рабочий день следующего календарного месяца. (Например, отчетный период за апрель может быть закрыт 5 мая). См. График обработки на веб-сайте Controllers Office. Когда отчетный период закрывается, Дата транзакции и соответствующие даты в документах, которые находятся на рассмотрении, переносятся на следующий отчетный период.

Например, для документа с апрельской датой транзакции, который все еще находится на утверждении, когда отчетный период в апреле закрыт, дата транзакции будет автоматически перенесена на майский отчетный период.

Например, для документа с апрельской датой транзакции, который все еще находится на утверждении, когда отчетный период в апреле закрыт, дата транзакции будет автоматически перенесена на майский отчетный период. - Июньский отчетный период остается открытым дольше июльского календарного месяца, чтобы можно было проводить ежегодные записи закрытия финансового года. См. График закрытия на конец года на веб-сайте Офиса контролера.

- Отчетные периоды обычно закрываются на 4-й рабочий день следующего календарного месяца. (Например, отчетный период за апрель может быть закрыт 5 мая). См. График обработки на веб-сайте Controllers Office. Когда отчетный период закрывается, Дата транзакции и соответствующие даты в документах, которые находятся на рассмотрении, переносятся на следующий отчетный период.

- Указанные отчетные периоды открыты. (Одновременно может быть открыто более одного отчетного периода.)

- Бухгалтерские периоды в будущем, которые не указаны в списке, еще не открыты.

- На снимке экрана ниже показан пример вывода.

Бухгалтерские книги

- Операционная книга записывает подробную информацию о доходах, расходах и переводах для фонда по организациям, счетам, программам, видам деятельности и местонахождению.Операционная книга запрашивается с помощью ссылок «Бюджет запроса», «Отчет о доступном балансе» и «Сведения о транзакции».

Он организован в соответствии с финансовым годом WSU с 1 июля по 30 июня. Просмотрите описания столбцов бюджетных запросов.

Он организован в соответствии с финансовым годом WSU с 1 июля по 30 июня. Просмотрите описания столбцов бюджетных запросов. - Регистр грантов записывает подробную информацию о доходах и расходах / переводах гранта по фондам, организациям, счетам, программам, видам деятельности и местоположениям. Он организован в зависимости от даты начала и окончания каждого конкретного гранта. Например, некоторые гранты рассчитаны на несколько лет, некоторые – с 1 октября по 30 сентября.В Banner Finance гранты обычно назначаются для средств спонсируемых программ (6xxxxx), которые координируются RSP, фондами некоторых заводов (8xxxxx) и фондами некоторых государственных агентств (9xxxxx). Информацию из книги грантов можно получить с помощью запросов WINGS Express Finance, введя число в поле ввода гранта. Результирующий запрос будет отображать GY ##, который представляет год гранта ## и будет совокупным текущим размером гранта с момента начала предоставления гранта.

- Главная книга «GL» записывает подробную информацию об активах, обязательствах, переводах средств и остатке средств для данного фонда по счетам.

Этот реестр не так часто запрашивается пользователями в отделах. Это может быть полезно для тех, кто управляет фондами мелких денежных средств (в серии фондов 1xxxxx), фондами дебиторской задолженности (в серии фондов 1xxxxx) или для определения баланса целевого фонда (51xxxx) или квази-целевого фонда (52xxxx). Запрос в Главную книгу осуществляется с помощью отчета Главной книги, см. Главу 9.

Этот реестр не так часто запрашивается пользователями в отделах. Это может быть полезно для тех, кто управляет фондами мелких денежных средств (в серии фондов 1xxxxx), фондами дебиторской задолженности (в серии фондов 1xxxxx) или для определения баланса целевого фонда (51xxxx) или квази-целевого фонда (52xxxx). Запрос в Главную книгу осуществляется с помощью отчета Главной книги, см. Главу 9.

FOAPAL

FOAPAL – это план счетов с информацией, необходимой для проводки транзакций в Banner Finance.FOAPAL также используется для запроса данных из системы.

Что означает FOAPAL?

- F = Фонд

- O = Организация

- A = Счет

- P = Программа

- A = действие

- L = Расположение

При детальном рассмотрении каждой части / элемента FOAPAL можно выделить общие закономерности. Вы можете использовать поиск кода в WINGS Express Finance, чтобы просмотреть список всех или части кодов для данного элемента FOAPAL.

Фонд

FUND вкратце: Фонд представляет собой самобалансирующийся набор счетов, указывающий, откуда поступает финансирование покупки или перевода. Например,

- 19xxxx означает, что финансирование поступает из Общего фонда университета:

- 1

Дейтонский кампус, 1

Лейк-кампус, 1Бюджетные операционные фонды BSOM

- 1

- Dayton Campus, 1 Lake Campus, 1

- Средства BSOM, использованные для ежегодного распределения платы за обработку данных, телекоммуникационных услуг и т. Д., Чистая сумма которых составляет 0 долларов США.Новый 20 ФГ.

- 19000x прочие выделенные средства

- 1

- 4xxxxx означает, что финансирование поступает из неограниченного Вспомогательного фонда (примеры: 444905 Легкая атлетика, 445005 Парковка и транспорт)

- 5xxxxx означает, что финансирование поступает от Фонда

- 6xxxxx означает, что финансирование поступает от спонсируемых программ (в основном осуществляемых через исследовательские и спонсируемые программы)

- 8xxxxx означает, что финансирование поступает из фондов завода

- 9xxxxx означает, что финансирование поступает из фондов агентств (других аффилированных неуниверситетских фондов, таких как студенческие клубы)

Чтобы запросить новый фонд, воспользуйтесь формой запроса фонда в системе CaTS ‘ServiceNow. Фонд и RSP создают свои собственные фонды 5xxxxx и 6xxxxx, поэтому вам нужно будет обращаться к ним по мере необходимости для любого нового фонда в этих областях.

Фонд и RSP создают свои собственные фонды 5xxxxx и 6xxxxx, поэтому вам нужно будет обращаться к ним по мере необходимости для любого нового фонда в этих областях.

Организация

Организация входит в операционную книгу и указывает, кто тратит на конкретную покупку. Коды организаций отображаются как 2xxxxx или 4xxxxx. Бюджет, доходы, расходы и обременения / обязательства происходят и регистрируются в организации. Чтобы запросить новую организацию или изменить существующую организацию, воспользуйтесь формой запроса организации в системе CaTS ‘ServiceNow.

Счет

Краткое описание УЧЕТНОЙ ЗАПИСИ: Учетная запись показывает, какой тип элемента записывается. Например,

- 5xxxxx выручка

- 6ххххх заработная плата и пособия

- 71xxxx профессиональные услуги или расходы подрядчика

- 73xxxx расходные материалы

- 74xxxx путешествия

- 75xxxx информация и связь

- 76xxxx обслуживание и ремонт

- 77xxxx разные разные расходы

- 79xxxx Строительное и капитальное оборудование

Объявления всех учетных записей вместе с их подробными описаниями можно просмотреть, просмотрев файлы ниже. В WINGS Express Finance вы можете просмотреть список всех учетных записей вместе с их кратким описанием из 35 символов, перейдя в раздел «Поиск кода», выбрав «Учетная запись» из раскрывающегося списка, выбрав 10000 из раскрывающегося списка строк, затем нажав «Выполнить запрос» ( обратите внимание, что этот вывод включает коды счетов, которые больше не активны на текущую дату). К приведенным ниже документам можно получить доступ через ссылку WINGS Express Finance с надписью «Переводчик» и включите более подробные определения.

В WINGS Express Finance вы можете просмотреть список всех учетных записей вместе с их кратким описанием из 35 символов, перейдя в раздел «Поиск кода», выбрав «Учетная запись» из раскрывающегося списка, выбрав 10000 из раскрывающегося списка строк, затем нажав «Выполнить запрос» ( обратите внимание, что этот вывод включает коды счетов, которые больше не активны на текущую дату). К приведенным ниже документам можно получить доступ через ссылку WINGS Express Finance с надписью «Переводчик» и включите более подробные определения.

Чтобы запросить новую учетную запись, воспользуйтесь формой запроса учетной записи, программы, действия или местоположения (PDF).

Программа

Краткое описание ПРОГРАММЫ: Программа указывает цель / миссию транзакции. Списки программ вместе с их подробными описаниями можно просмотреть, просмотрев файл ниже. В WINGS Express Finance вы можете просмотреть список всех программ вместе с их кратким описанием из 35 символов, перейдя в «Поиск кода», выбрав «Программа» в раскрывающемся списке, выбрав 10000 в раскрывающемся списке строк, затем нажав «Выполнить запрос». Примеры часто используемых программных кодов:

Примеры часто используемых программных кодов:

- 10005 учебно-ведомственные исследования

- 2xxxx исследования с отдельным бюджетом

- 3xxxx коммунальные услуги

- 40005 академическая администрация

- 40070 Другая академическая поддержка

- 50005 студенческие услуги

- 60005 институциональная поддержка

- 70005 Эксплуатация и техобслуживание установки

- 8xxxx Стипендии и стипендии

- 9xxxx агентские средства, вспомогательные фонды или доход

Программный код по умолчанию используется при использовании индекса для получения вашего фонда / организации / программы.Экземпляры, в которых может потребоваться изменение программы по умолчанию для данной транзакции, включают:

- Расходы на стипендии и стипендии: для транзакций, отправляемых на счет стипендий и стипендий 773xxx, требуется код программы стипендий и стипендий 8xxxx.

- Эксплуатация и техническое обслуживание завода: когда физический завод взимает с других подразделений WSU плату за мелкое строительство или другие возмещения за услуги, программный код должен быть 70005 Эксплуатация и техническое обслуживание завода на обеих сторонах ваучера журнала.

- Распределение затрат на спонсируемые программы: когда транзакция представляет собой долю затрат на конкретную спонсируемую программу (обозначается с использованием кода деятельности 6xxxxx, соответствующего задействованной спонсируемой программе), тогда для расчета стоимости следует использовать программный код по умолчанию для спонсируемой программы 6xxxxx. -доля сделка.

- Прочие существенные транзакции: каждый раз, когда у вас есть материал транзакции в долларовой сумме для неограниченного фонда, который, как вы знаете, предназначен для программы, отличной от программы по умолчанию для этого фонда и организации, вы можете изменить программный код, чтобы отразить цель этой транзакции. .

Чтобы запросить новую программу, воспользуйтесь формой запроса учетной записи, программы, мероприятия или местонахождения (PDF).

Активность

ДЕЯТЕЛЬНОСТЬ: Необязательный код операции предоставляет дополнительную информацию об операционном регистре для транзакции.![]() (Типичный пример кодов деятельности – AA, представляющий первые буквы имени и фамилии держателя карты закупок университета. Таким образом, транзакции, проводимые в один и тот же фонд, организацию, счет и программу, могут различаться в зависимости от того, какие закупки карта использовалась для покупки.)

(Типичный пример кодов деятельности – AA, представляющий первые буквы имени и фамилии держателя карты закупок университета. Таким образом, транзакции, проводимые в один и тот же фонд, организацию, счет и программу, могут различаться в зависимости от того, какие закупки карта использовалась для покупки.)

Чтобы запросить новое мероприятие, воспользуйтесь формой запроса учетной записи, программы, мероприятия или местоположения (PDF).

Место нахождения

МЕСТО: Код местоположения требуется только для операций операционной книги, включающих основные средства, и обычно имеет формат AA ####, где первые 2 символа представляют здание, а цифры – номер помещения.

Чтобы запросить новое местоположение, воспользуйтесь формой запроса учетной записи, программы, мероприятия или местоположения (PDF).

Индекс

ИНДЕКС: Индекс предоставляет ярлык для ввода данных для фонда, организации и программы по умолчанию при вводе в систему. Например, введите свою организацию или фонд в индекс, затем заполните / подтвердите, какие из них выпадают в соответствующем фонде, организации и программе. Просмотрите их и при необходимости перезапишите. Затем введите другие элементы диаграммы, такие как учетная запись, активность (необязательно) и местоположение (необязательно).

Например, введите свою организацию или фонд в индекс, затем заполните / подтвердите, какие из них выпадают в соответствующем фонде, организации и программе. Просмотрите их и при необходимости перезапишите. Затем введите другие элементы диаграммы, такие как учетная запись, активность (необязательно) и местоположение (необязательно).

ДИАГРАММА: В таблице всегда заглавная буква W (для WSU).

- Просмотрите изображение ниже, чтобы увидеть часть ваучера журнала (СП) от WINGS Express Finance. Вы заметите, что он запрашивает FOAPAL. Надеюсь, вы сможете связать все элементы, описанные выше, с соответствующим полем в JV.

У нас в WSU тысячи фондов и организаций. Все пользователи могут публиковать сообщения на любом FOAPAL. Фонды и организации используются для предоставления прав доступа и просмотра документов в WINGS Express Finance.

Баннер FOAPAL может быть сложной концепцией для понимания, но вот простой способ представить, как транзакции организуются с помощью FOAPAL: «Я совершил покупку, используя эти деньги (фонд) для моего отдела (организации). Я приобрел данный тип продукта / услуги (аккаунт) для выполнения этой конкретной функции (программы) ».

Я приобрел данный тип продукта / услуги (аккаунт) для выполнения этой конкретной функции (программы) ».

Если вам нужен новый FOAPAL, посетите веб-сайт диспетчера для получения форм запроса. Обратите внимание на то, что исследовательские и спонсируемые программы и Фонд создают свои собственные фонды, а бюджетное планирование и анализ ресурсов поддерживает организации.

Организационные иерархии

- Организационную иерархию можно просмотреть по ссылке FOAPAL Hierarchies в WINGS Express Finance. Иерархия соответствует организационной структуре WSU.

Организации с возможностью ввода данных и организации без ввода данных

- Организации с возможностью ввода данных – это самый нижний уровень иерархии, в котором мы публикуем (например, 218305).

- Организации без ввода данных представляют собой промежуточные сводные элементы, которые могут использоваться для подведения итогов отчета, предоставления доступа пользователям и т.

Д. Они содержат буквы алфавита (например, CAT555 или CAT55).

Д. Они содержат буквы алфавита (например, CAT555 или CAT55).

Новый и улучшенный отчет об иерархии организации стал доступен в ноябре 2015 года и включает следующие функции:

- Загрузки в Excel.

- Отображает финансового менеджера (также известного как бизнес-менеджер), назначенного каждой организации.

- Отображает программный код и описание по умолчанию для каждой организации.

- Отображает код фонда по умолчанию и описание для каждой организации.

- Отображает количество записей организации на выходной веб-странице.

- Показывает, как код организации сообщает вверх по иерархии, а также какие организации подпадают под нее.

- Позволяет отображать только активные организации в иерархии.

- Позволяет использовать подстановочный знак подчеркивания. Например, введите 5 знаков подчеркивания _ _ _ _ _ и нажмите «Отправить», чтобы увидеть все организации, имеющие 5 буквенно-цифровых кодов. Это будут наши организации уровня 5, которые мы также используем в качестве отделов.

- Обеспечивает фильтрацию выходных данных. (Используйте Control + F для поиска на веб-странице или введите критерии поиска в поле ввода «Поиск / фильтр», чтобы просмотреть все строки, включая этот критерий.)

- Примечание COAS: План счетов является обязательным полем и в настоящее время всегда пишется с заглавной буквы W для WSU.

Чтобы просмотреть даты прекращения действия для неактивных организаций, сначала запустите отчет с нужными организациями, затем установите флажок «Даты прекращения» и снова нажмите «Отправить».

Если при загрузке используется браузер Internet Explorer, сохраните файл с расширением по умолчанию .xls и типом файла html. Затем откройте сохраненный документ в Excel. Вы увидите всплывающее сообщение «Формат и расширение файла filename.xls не совпадают. Возможно, файл поврежден или небезопасен.Если вы не доверяете его источнику, не открывайте его. Вы все равно хотите открыть его? ». Нажмите« Да », чтобы открыть файл, который затем можно сохранить как файл Excel.

Тип счета

Коды учетных записейупорядочены по типам учетных записей, что может быть полезно при выполнении запросов для получения подмножества кодов учетных записей. Для Операционной книги (доходы, расходы и переводы) общие типы счетов приведены ниже. Чтобы получить полный список типов учетных записей, используйте поиск типа учетной записи, доступный через бюджет запроса, нажав кнопку «Тип учетной записи» на странице ввода параметров, поскольку поиск кода (следующий раздел ниже) не включает тип учетной записи.Обратите внимание, что Главная книга (активы, обязательства, переводы денежных средств) Типы счетов могут быть доступны из поля ввода автозаполнения типа счета в отчете Главной книги.

- Тип счета 1 = 50 доходов (все коды счетов для дохода начинаются с 5.)

- Тип счета 2 = 5C Стоимость обучения и сборы

- Тип учетной записи 2 = 5T Продажи и обслуживание

- Тип счета 2 = Продажи вспомогательного предприятия 5U

- Тип счета 2 = 5 лет Прочие доходы

- Тип счета 1 = 60 Рабочих (Все коды счетов для Рабочих начинаются с 6.

)

)- Тип счета 2 = Заработная плата за 6 часов

- Тип счета 2 = Преимущества 6P

- Тип счета 2 = 6 Вт Работа по контракту

- Тип счета 1 = 70 прямых расходов (все коды счетов для прямых расходов начинаются с 7.)

- Тип счета 2 = 71 Профессиональные услуги

- Тип счета 2 = 73 Расходные материалы

- Тип счета 2 = 74 Путешествие

- Тип учетной записи 2 = 75 Информация и связь

- Тип счета 2 = 7A Техническое обслуживание и ремонт

- Тип учетной записи 2 = 7C Утилиты

- Тип счета 2 = 7E Процентные расходы

- Тип счета 2 = Стипендии и стипендии 7G

- Тип счета 2 = 7J Капитальные затраты

- Тип учетной записи 2 = 7L Приобретения библиотеки

- Тип счета 2 = 7P Стоимость проданных товаров

- Тип счета 2 = 7R Внутренние расходы DP

- Тип счета 2 = 7V Прочие нетрудовые расходы

- Тип счета 2 = 7X Доступный перенос остатка

- Тип счета 1 = 80 переводов (все коды счетов для переводов Операционной книги начинаются с 8.

)

)

Поиск кода

Иногда вам может потребоваться найти элемент FOAPAL на основе его 6-значного кода или его 35-значного описания. (Например, вы можете просмотреть список всех учетных кодов или только 73% доступных учетных кодов, связанных с расходными материалами.) Просмотрите пошаговое руководство по поиску кода. Результат поиска кода представляет собой список кодов и их описаний, который можно скопировать / вставить в Excel и т. Д.

Поиск кодадоступен в трех разных местах в WINGS Express Finance:

- Меню финансов WSU> Поиск кода: сюда входят коды для ввода данных (например,г. не включает тип учетной записи)

- Форма создания перевода расходов или бюджета (внизу страницы)

- Запрос бюджета (нажав кнопку для любого элемента FOAPAL, например, нажав кнопку «фонд». Эта страница включает поиск для кодов без ввода данных, таких как тип счета, тип фонда и т. Д.).

Подстановочные знаки

Знак % – это символ, используемый в WINGS Express Finance для возврата строки символов.

- Используйте% для обозначения от 1 до нескольких символов.Используйте _ для обозначения только 1 символа.

- Suppl% – возвращает строки, начинающиеся с Suppl, за которым следуют любые другие символы. Например: Бюджетный пул расходных материалов .

- % Suppl% – возвращает строки, содержащие Suppl в любом месте строки. Например: бюджетные расходные материалы, канцелярские товары, компьютерные принадлежности.

- 21836_ – возвращает любой 6-значный код, начинающийся с 21836. (Например: 218360, 218361… 218369)

- 7_9850 – для кодов счетов возвращает стандартные счета ProCard, такие как расходные материалы 739850, путешествия 749850 и т. Д.

- 73% – для кодов счетов возвращает все счета расходов на расходные материалы.

- Большинство альфа-поисков чувствительно к регистру (исключение составляют названия поставщиков), и большинство слов начинаются с заглавной буквы.

Переводчик

Для поиска любого определения фонда / организации / программы вы можете использовать ссылку «Переводчик», Поиск по индексу . Введите код индекса или заголовок индекса и нажмите кнопку «Выполнить запрос», чтобы вернуть фонд, организацию и программу для данного индекса вместе со статусом (активный / неактивный), соответствующим финансовым менеджером и главным исследователем для средств, связанных с грантом.Вы можете использовать подстановочный знак% для поиска определенного кода или названия организации. Например, введите 2152% и нажмите кнопку «Выполнить запрос» – после этого отобразится список фондов, организаций и программ для всех индексов, начинающихся с 2152.

Введите код индекса или заголовок индекса и нажмите кнопку «Выполнить запрос», чтобы вернуть фонд, организацию и программу для данного индекса вместе со статусом (активный / неактивный), соответствующим финансовым менеджером и главным исследователем для средств, связанных с грантом.Вы можете использовать подстановочный знак% для поиска определенного кода или названия организации. Например, введите 2152% и нажмите кнопку «Выполнить запрос» – после этого отобразится список фондов, организаций и программ для всех индексов, начинающихся с 2152.

Для удобства на этой же странице представлена функция поиска кода . Введите критерии кода и / или критерии заголовка, выберите критерии состояния (активный, неактивный, оба) и выберите тип элемента (фонд, организация, учетная запись, программа, деятельность, местоположение).Затем нажмите кнопку «Выполнить запрос», чтобы увидеть результирующий список. Эта недавно улучшенная версия от февраля 2021 года также позволяет сортировать столбец, щелкая по нему, и изменять ширину столбца. Дата вступления в силу теперь также отображается в выходных данных. [Обратите внимание, что результаты поиска кода содержат пустую строку.]

Дата вступления в силу теперь также отображается в выходных данных. [Обратите внимание, что результаты поиска кода содержат пустую строку.]

И поиск по индексу, и поиск кода извлекаются из производственных таблиц и не требуют мгновенной синхронизации для обновлений.

Ссылки на документы Wiki в формате pdf, содержащие более подробные описания кодов учетных записей, приведены в нижней части страницы для быстрого доступа.

Вы можете щелкнуть значок человека в правом верхнем углу и выбрать «Выйти», чтобы полностью выйти из этой формы (написанной в коде PageBuilder).

Суммы и знаки в долларах

долларовые суммы могут отображаться как положительные числа или числа в скобках в WINGS Express Finance. Как правило, число в скобках означает уменьшение. Просматриваемый вами запрос или отчет, а также счет и столбец, в котором отображается сумма в долларах, определяют, как эта сумма влияет на общий баланс в просматриваемом FOAPAL.

Безопасность фонда / организации: ваш фонд / организации

- В списке доступа к фондам / организациям отображаются фонды и организации, к которым у пользователя есть доступ.

- Найдите имя пользователя, которое хотите проверить, в раскрывающемся списке. Обратите внимание, что пользователи с доступом ко всем фондам и организациям WSU не будут отображаться в списке.

- Выберите пользователя и нажмите «Отправить».

- На дисплее отображаются все активные фонды и организации, которые пользователь может просматривать в Финансах. Если необходимо внести изменения в список фондов и организаций, обратитесь к своему бизнес-менеджеру.См. Изображение ниже, чтобы просмотреть образец вывода.

- Список обновляется каждую ночь и может изменяться по мере добавления новых фондов / организаций в баннер.

- При необходимости результат можно загрузить в Excel.

- Обратите внимание, что пользователи с доступом ко всем фондам и организациям, а также финансовые менеджеры, определенные в Banner, могут выбрать имя пользователя для проверки доступа к фонду / организации для этого пользователя.

- Еще одно место для просмотра списка ваших средств и организаций – это Отчет о доступном балансе.

Кодификация бюллетеней учета персонала

Кодификация бюллетеней учета персонала

- Субсидии на производственную разницу

- Амортизация и износ, исключенные из себестоимости продажи

- Налоговые каникулы

- Удалено SAB 103

- Хронологический порядок данных

- Ликвидация по LIFO

- Корректировка налогового эквивалента в финансовой отчетности банковских холдинговых компаний

- Раскрытие информации банковскими холдинговыми компаниями в отношении некоторых иностранных займов

- Депозит / возврат

- Учет и раскрытие информации банковскими холдинговыми компаниями для операции «Обмен мексиканского долга»

- Отчетность о выделенном резерве на риск передачи в подаче документов в соответствии с Федеральными законами о ценных бумагах

- Удалено SAB 103

- Применение статьи 9 и руководства 3

- Отчет о прибылях и убытках казино-отелей

- Раскрытие информации о влиянии недавно выпущенных стандартов бухгалтерского учета на финансовую отчетность регистранта, если они будут приняты в будущем периоде

- Раскрытие информации о влиянии помощи со стороны регулирующих органов федеральных финансовых учреждений

А.

Операционно-дифференциальные субсидии

Операционно-дифференциальные субсидииФакты : Компания А получила операционную субсидию в соответствии с Законом о торговом флоте 1936 года с поправками.

Вопрос : Как следует отображать такие субсидии в отчете о совокупном доходе?

Пояснительный ответ : Выручка, представляющая операционную дифференциальную субсидию в соответствии с Законом о торговом флоте 1936 года с поправками, должна быть указана отдельной строкой в отчете о совокупном доходе либо в разделе выручки, представленной отдельно от выручки по контрактам. с покупателями, учтенными в соответствии с разделом ASC 606 или в качестве кредита в разделе затрат и расходов.

B. Амортизация и износ, исключенные из себестоимости реализации

Факты : Компания B исключает амортизацию и истощение из себестоимости продаж в своем отчете о прибылях и убытках.

Вопрос : Как следует раскрыть это исключение?

Пояснительный ответ : Если себестоимость продаж или операционные расходы не включают расходы на износ, истощение и амортизацию основных средств, описание статьи должно выглядеть примерно следующим образом: «Себестоимость проданных товаров (за исключением показанных позиций). отдельно ниже) »или« Себестоимость проданных товаров (без учета амортизации, показанной отдельно ниже).«Чтобы избежать чрезмерного акцента на« денежный поток », амортизация, истощение и амортизация не должны располагаться в отчете о прибылях и убытках таким образом, чтобы это приводило к отражению в отчете суммы дохода до амортизации.

отдельно ниже) »или« Себестоимость проданных товаров (без учета амортизации, показанной отдельно ниже).«Чтобы избежать чрезмерного акцента на« денежный поток », амортизация, истощение и амортизация не должны располагаться в отчете о прибылях и убытках таким образом, чтобы это приводило к отражению в отчете суммы дохода до амортизации.

C. Налоговые каникулы

Факты : Компания C ведет бизнес в иностранной юрисдикции, которая привлекает промышленность, предоставляя «отпуск» от подоходного налога на определенный период.

Вопрос : Требует ли обычно персонал раскрытия этого факта?

Ответ на вопрос : Да.В таком случае примечание должно (1) раскрывать совокупный эффект налоговых каникул в долларах и на акцию и (2) кратко описывать фактические обстоятельства, включая дату прекращения действия специального налогового статуса.

D. Удалено SAB 103

E. Хронологический порядок данных

Вопрос : Есть ли у персонала какие-либо предпочтения в том, в каком порядке должны отображаться данные (, например, , самые свежие данные отображаются первыми и т. Д.)?

Д.)?