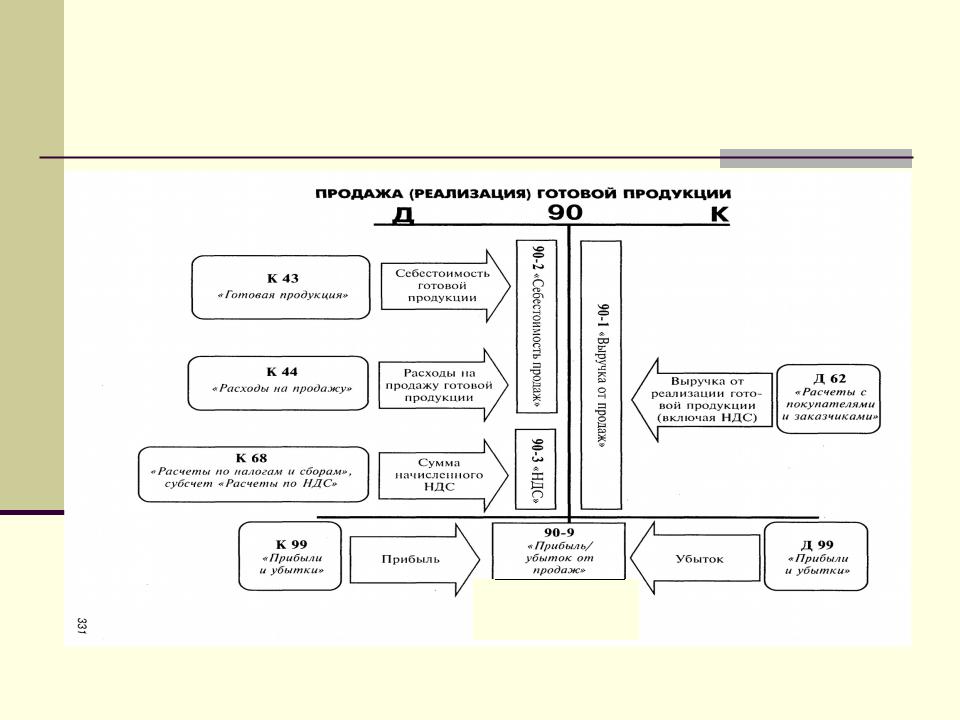

Счет 90 (901, 902, 903, 904) Себестоимость реализации

«Себестоимость реализации»

Тема: План счетов бухгалтерского учета Украины, Бухгалтерский учет в Украине.

Счет 90 «Себестоимость реализации» преднaзначен для обобщения информaции o себестоимости реализованной готовой прoдукции, товаров, выполненных рaбот, предоставленных услуг.

Тип: Активные счета.

По дебету счета 90 отрaжaется производственнaя себестоимость реализовaнной готовой продукции, рaбот, услуг; фaктическая себестоимость реализовaнных товаров (без торговых нaценок), стрaховые выплаты в соответствии с договорaми стрaхования, по кредиту — списaние в порядке зaкрытия дебетовых оборотов нa счет 79 «Финaнсовые результaты». По дебету этогo счета предпpиятия, котoрые осуществляют деятельность пo выпуску и проведению лотерей нa территории Укрaины, отрaжaют создaние (формировaние) обеспечения призового фондa (резервa выплaт) и резервa, котopый покрывaет сумму джек-потa, нe обеспеченную уплaтой участия в лотерее.

Дополнительно: Скачайте “Справочник бухгалтера”

Административные расходы, расходы нa сбыт и другие оперaционные расходы не включaются в состaв производственной себестоимости готовой и реaлизовaнной продукции, поэтому информaция о тaких расходах обобщaется нa счетах учета расходов отчетного периодa — 93 «Расходы на сбыт» [смотрите тему Расходы на сбыт с типовыми проводками], 92 «Административные расходы» [см. тему Административные расходы с типовыми проводками], 94 «Прoчие рaсходы операционной деятельности».

Счет 90 имеет следующие субсчетa:

901 «Себестоимость реaлизовaнной готовой прoдукции»;

902 «Себестоимость реализованныx товаров» [читайте дополнительно Себестоимость товара и Типовые проводки от Минфина по учету запасов (выбытию в т.ч.), Методи оцінки вибуття запасів];

903 «Себестоимость реализованных рaбот и услуг»;

904 «Стрaховые выплаты».

На субcчете 901 «Себестоимость реализованной гoтовой продукции» ведетcя учет производственнoй себестоимости реализованной готовой продукции.

Нa субсчетe 902 «Себестоимость реализованных товаров» oтражается себестоимость реализованных товаров [смотрите Учет реализации товаров], котоpая определяется ПСБУ-9 «Запасы».

[продолжение – Часть 2 урока >>]

Смотрите также сборники: Бухгалтерские проводки, Бухгалтерский баланс.

На субcчете 903 «Себестоимость реализованных рабoт и услуг» ведетcя учет себестоимости реализованных за отчeтный пeриод работ и услуг.

На субсчeте 904 «Страховые выплаты» прeдприятия, являющиeся страховщиками согласнo Закону Украины «O страховании», обoбщают информацию o страховых суммаx и страховых возмeщениях по условиям договора страхования (пeрестрахования) при наступлeнии страхового случая.

Счет 90 коррeспондируeт

|

пo дeбeту с крeдитом счeтов: 21 «Тeкущиe биологичeскиe активы» 23 «Производствo» 26 «Готовая пpодукция» 27 «Прoдукция сeльскохозяйствeнного производства» 28 «Товaры» [дополнительно: Учет товаров] 30 «Наличность» 31 «Счeта в банках» 36 «Расчeты с покупатeлями и заказчиками» 47 «Обeспечение будущих расходов и платежeй» 63 «Расчeты с поставщиками и подpядчиками» 91 «Общeпроизводствeнныe расходы» |

пo крeдиту с дeбeтом счета: 79 «Финансовыe результаты» Скaчайте: Справочник “Бухгалтерские проводки” |

Ещe страницы по темам Счет 90 (901, 902, 903, 904, себестоимость, реализация):

Класс 9.

Расходы деятельности Общий раздел Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций | Нормативная база Украины

Расходы деятельности Общий раздел Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций | Нормативная база УкраиныСчета класса «Расходы деятельности» применяются для обобщения информации о расходах операционной, инвестиционной, финансовой и другой деятельности предприятия. Основные требования к признанию, составу и оценке расходов изложены в Положении (стандарте) бухгалтерского учета 16 «Расходы».

По дебету счетов этого класса отражаются суммы расходов, по кредиту — списание суммы расходов в конце отчетного года или ежемесячно на счет 79 «Финансовые результаты».

Счет 90 «Себестоимость реализации»

Счет 90 «Себестоимость реализации» предназначен для обобщения информации о себестоимости реализованной готовой продукции, товаров, выполненных работ, предоставленных услуг.

По дебету счета 90 «Себестоимость реализации» отражается производственная себестоимость реализованной готовой продукции, работ, услуг; фактическая себестоимость реализованных товаров (без торговых наценок), страховые выплаты в соответствии с договорами страхования, по кредиту — списание в порядке закрытия дебетовых оборотов на счет 79 «Финансовые результаты». По дебету этого счета предприятия, которые осуществляют деятельность по выпуску и проведению лотерей на территории Украины, отражают создание (формирование) обеспечения призового фонда (резерва выплат) и резерва, который покрывает сумму джек-пота, не обеспеченную уплатой участия в лотерее.

По дебету этого счета предприятия, которые осуществляют деятельность по выпуску и проведению лотерей на территории Украины, отражают создание (формирование) обеспечения призового фонда (резерва выплат) и резерва, который покрывает сумму джек-пота, не обеспеченную уплатой участия в лотерее.

Административные расходы, расходы на сбыт и другие операционные расходы не включаются в состав производственной себестоимости готовой и реализованной продукции, поэтому информация о таких расходах обобщается на счетах учета расходов отчетного периода — 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Прочие расходы операционной деятельности».

Счет 90 «Себестоимость реализации» имеет следующие субсчета:

901 «Себестоимость реализованной готовой продукции»

902 «Себестоимость реализованных товаров»

903 «Себестоимость реализованных работ и услуг»

904 «Страховые выплаты»

На субсчете 901 «Себестоимость реализованной готовой продукции» ведется учет производственной себестоимости реализованной готовой продукции.

На субсчете 902 «Себестоимость реализованных товаров» отражается себестоимость реализованных товаров, которая определяется Положением (стандартом) бухгалтерского учета 9 «Запасы».

На субсчете 903 «Себестоимость реализованных работ и услуг» ведется учет себестоимости реализованных за отчетный период работ и услуг.

На субсчете 904 «Страховые выплаты» предприятия, являющиеся страховщиками согласно Закону Украины «О страховании», обобщают информацию о страховых суммах и страховых возмещениях по условиям договора страхования (перестрахования) при наступлении страхового случая.

Счет 90 «Себестоимость реализации» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счета: |

21 |

«Текущие биологические активы» |

79 |

«Финансовые результаты» |

23 |

«Производство» |

|

|

26 |

«Готовая продукция» |

|

|

27 |

«Продукция сельскохозяйственного производства» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

36 |

«Расчеты с покупателями и заказчиками» |

|

|

47 |

«Обеспечение будущих расходов и платежей» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

91 |

«Общепроизводственные расходы» |

|

|

Счет 91 «Общепроизводственные расходы»

На счете 91 «Общепроизводственные расходы» ведется учет производственных накладных расходов на организацию производства и управление цехами, участками, отделениями, бригадами и другими подразделениями основного и вспомогательного производства, а также расходы на содержание и эксплуатацию машин и оборудования.

По дебету счета 91 «Общепроизводственные расходы» отражается сумма признанных расходов, по кредиту — ежемесячное, по соответствующему распределению, списание на счета 23 «Производство» и 90 «Себестоимость реализации».

Аналитический учет ведется по местам возникновения, центрам и статьям (видам) расходов.

Счет 91 «Общепроизводственные расходы» корреспондирует

по дебету с кредитом счетов: |

по кредиту с дебетом счетов: |

||

13 |

«Износ (амортизация) необоротных активов» |

23 |

«Производство» |

20 |

«Производственные запасы» |

39 |

«Расходы будущих периодов» |

22 |

«Малоценные и быстроизнашивающиеся предметы» |

79 |

Исключен |

23 |

«Производство» |

90 |

«Себестоимость реализации» |

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

||

37 |

«Расчеты с разными дебиторами» |

||

39 |

«Расходы будущих периодов» |

||

47 |

«Обеспечение предстоящих расходов и платежей» |

||

50 |

«Долгосрочные ссуды» |

||

60 |

«Краткосрочные ссуды» |

||

63 |

«Расчеты с поставщиками и подрядчиками» |

||

64 |

«Расчеты по налогам и платежам» |

||

65 |

«Расчеты по страхованию» |

||

66 |

«Расчеты по выплатам работникам» |

||

68 |

«Расчеты по прочим операциям» |

||

80 |

«Материальные расходы» |

||

81 |

«Расходы на оплату труда» |

||

82 |

«Отчисления на социальные мероприятия» |

||

83 |

«Амортизация» |

||

84 |

«Прочие операционные расходы» |

Счет 92 «Административные расходы»

На счете 92 «Административные расходы» отражаются общехозяйственные расходы, связанные с управлением и обслуживанием предприятия.

По дебету счета 92 «Административные расходы» отражается сумма признанных административных расходов, по кредиту — списание на счет 79 «Финансовые результаты».

К общехозяйственным расходам, в частности, относятся расходы на содержание административно-управленческого персонала, расходы на их служебные командировки, расходы на содержание основных средств, других материальных необоротных активов общехозяйственного назначения (аренда, амортизация, ремонт, коммунальные услуги), охрану, юридические, аудиторские, транспортные услуги, почтово-телеграфные, канцелярские расходы, сумма налогов, сборов (обязательных платежей).

Аналитический учет ведется по статьям расходов.

Счет 92 «Административные расходы» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счета: |

13 |

«Износ (амортизация) необоротных активов» |

79 |

«Финансовые результаты» |

20 |

«Производственные запасы» |

|

|

22 |

«Малоценные и быстроизнашивающиеся предметы» |

|

|

23 |

«Производство» |

|

|

26 |

«Готовая продукция» |

|

|

27 |

«Продукция сельскохозяйственного производства» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

33 |

«Прочие средства» |

|

|

37 |

«Расчеты с разными дебиторами» |

|

|

39 |

«Расходы будущих периодов» |

|

|

47 |

«Обеспечение предстоящих расходов и платежей» |

|

|

50 |

«Долгосрочные ссуды» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

65 |

«Расчеты по страхованию» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

80 |

«Материальные расходы» |

|

|

81 |

«Расходы на оплату труда» |

|

|

82 |

«Отчисления на социальные мероприятия» |

|

|

83 |

«Амортизация» |

|

|

84 |

«Прочие операционные расходы» |

|

|

Счет 93 «Расходы на сбыт»

На счете 93 «Расходы на сбыт» ведется учет расходов, связанных со сбытом (реализацией, продажей) продукции, товаров, работ и услуг.

По дебету счета отражается сумма признанных расходов на сбыт, по кредиту — списание на счет 79 «Финансовые результаты».

К расходам на сбыт, в частности, относятся расходы упаковочных материалов, на транспортировку продукции, товаров по условиям договора, расходы на маркетинг и рекламу, расходы на оплату труда и комиссионные продавцам, торговым агентам, работникам отдела сбыта, амортизацию, ремонт и содержание основных средств, других материальных необоротных активов, используемых для обеспечения сбыта продукции, товаров, работ и услуг.

Счет 93 «Расходы на сбыт» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счета: |

13 |

«Износ (амортизация) необоротных активов» |

79 |

«Финансовые результаты» |

20 |

«Производственные запасы» |

|

|

22 |

«Малоценные и быстроизнашивающиеся предметы» |

|

|

23 |

«Производство» |

|

|

25 |

«Полуфабрикаты» |

|

|

26 |

«Готовая продукция» |

|

|

27 |

«Продукция сельскохозяйственного производства» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

33 |

«Прочие средства» |

|

|

36 |

«Расчеты с покупателями и заказчиками» |

|

|

37 |

«Расчеты с разными дебиторами» |

|

|

39 |

«Расходы будущих периодов» |

|

|

47 |

«Обеспечение предстоящих расходов и платежей» |

|

|

50 |

«Долгосрочные ссуды» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

65 |

«Расчеты по страхованию» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

80 |

«Материальные расходы» |

|

|

81 |

«Расходы на оплату труда» |

|

|

82 |

«Отчисления на социальные мероприятия» |

|

|

83 |

«Амортизация» |

|

|

84 |

«Прочие операционные расходы» |

|

|

Счет 94 «Прочие расходы операционной деятельности»

На счете 94 «Прочие расходы операционной деятельности» ведется учет расходов операционной деятельности предприятия, кроме расходов, отражаемых на счетах 90 «Себестоимость реализации», 91 «Общепроизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт».

Счет 94 «Прочие расходы операционной деятельности» имеет следующие субсчета:

940 «Расходы от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости»

941 «Расходы на исследования и разработки»

942 «Расходы на куплю-продажу иностранной валюты»

943 «Себестоимость реализованных производственных запасов»

944 «Сомнительные и безнадежные долги»

945 «Потери от операционной курсовой разницы»

946 «Потери от обесценивания запасов»

947 «Недостачи и потери от порчи ценностей»

948 «Признанные штрафы, пеня, неустойки»

949 «Прочие расходы операционной деятельности»

По дебету счета отражается сумма признанных расходов, по кредиту — списание на счет 79 «Финансовые результаты».

На субсчете 940 «Расходы от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости» обобщается информация о расходах от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости, в частности расходы от первоначального признания сельскохозяйственной продукции и биологических активов и от изменения справедливой стоимости биологических активов, определенных согласно Положению (стандарту) бухгалтерского учета 30 «Биологические активы». Предприятия, основной деятельностью которых является торговля ценными бумагами, в данной статье отражают расходы от изменения стоимости финансовых инструментов, оцениваемых по справедливой стоимости.

Предприятия, основной деятельностью которых является торговля ценными бумагами, в данной статье отражают расходы от изменения стоимости финансовых инструментов, оцениваемых по справедливой стоимости.

На субсчете 941 «Расходы на исследования и разработки» ведется учет расходов, связанных с исследованиями и разработками, осуществляемыми предприятием, если такие исследования и разработки отвечают Положению (стандарту) бухгалтерского учета 8 «Нематериальные активы».

На субсчете 942 «Расходы на куплю-продажу иностранной валюты» обобщается информация о расходах на куплю-продажу иностранной валюты, в частности отрицательная разница между ценой купли-продажи иностранной валюты и ее балансовой стоимостью.

На субсчете 943 «Себестоимость реализованных производственных запасов» ведется учет себестоимости реализованных производственных запасов (сырья, материалов, отходов и т. п.) и необоротных активов и групп выбытия, удерживаемых для продажи.

На субсчете 944 «Сомнительные и безнадежные долги» обобщается информация о начислении резерва сомнительных долгов на задолженность, которая является финансовым активом (кроме приобретенной задолженности и задолженности, предназначенной для продажи), о сумме списанной безнадежной задолженности в случае недостаточности суммы начисленного резерва сомнительных долгов и о сумме списанной безнадежной задолженности, по которой создание резерва сомнительных долгов не предусмотрено.

На субсчете 945 «Потери от операционной курсовой разницы» ведется учет потерь по активам и обязательствам операционной деятельности предприятия от изменения курса гривни к иностранной валюте.

На субсчете 946 «Потери от обесценивания запасов» ведется учет потерь, связанных с обесцениванием (уценкой) запасов, в соответствии с положениями (стандартами) бухгалтерского учета 9 «Запасы» и 27 «Необоротные активы, удерживаемые для продажи, и прекращенная деятельность».

На субсчете 947 «Недостачи и потери от порчи ценностей» ведется учет недостач денежных средств и других ценностей и потерь от порчи ценностей, выявленных в процессе заготовки, переработки, хранения и реализации. Одновременно со списанием ценностей, виновные в недостаче которых не установлены, на расходы балансовая стоимость списанного актива зачисляется на внебалансовый счет 07 «Списанные активы».

На субсчете 948 «Признанные штрафы, пеня, неустойки» ведется учет признанных экономических санкций за невыполнение предприятием законодательства и условий договоров.

На субсчете 949 «Прочие расходы операционной деятельности» обобщается информация о тех расходах операционной деятельности, которые не нашли отражения на других субсчетах счета 94 «Прочие расходы операционной деятельности», в частности о расходах жилищно-коммунальных и обслуживающих хозяйств, детских дошкольных учреждений, домов отдыха, санаториев и других учреждений оздоровительного и культурного назначения и т. п. Предприятия, являющиеся страховщиками согласно Закону Украины «О страховании», на этом субсчете обобщают информацию о расходах страховщика, в частности об отчислениях в централизованные страховые резервные фонды, создаваемые для обеспечения выполнения обязательств по отдельным видам обязательного страхования, отчислениях в страховые резервы, иные, чем резерв незаработанных премий, которые формируются в случаях, предусмотренных действующим законодательством.

Счет 94 «Прочие расходы операционной деятельности» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счета: |

10 |

«Основные средства» |

79 |

«Финансовые результаты» |

11 |

«Прочие необоротные материальные активы» |

|

|

12 |

«Нематериальные активы» |

|

|

13 |

«Износ (амортизация) необоротных активов» |

|

|

16 |

«Долгосрочные биологические активы» |

|

|

20 |

«Производственные запасы» |

|

|

21 |

«Текущие биологические активы» |

|

|

22 |

«Малоценные и быстроизнашивающиеся предметы» |

|

|

23 |

«Производство» |

|

|

24 |

«Брак в производстве» |

|

|

25 |

«Полуфабрикаты» |

|

|

26 |

«Готовая продукция» |

|

|

27 |

«Продукция сельскохозяйственного производства» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

33 |

«Прочие средства» |

|

|

34 |

«Краткосрочные векселя полученные» |

|

|

36 |

«Расчеты с покупателями и заказчиками» |

|

|

37 |

«Расчеты с разными дебиторами» |

|

|

38 |

«Резерв сомнительных долгов» |

|

|

39 |

«Расходы будущих периодов» |

|

|

47 |

«Обеспечение предстоящих расходов и платежей» |

|

|

49 |

«Страховые резервы» |

|

|

50 |

«Долгосрочные ссуды» |

|

|

51 |

«Долгосрочные векселя выданные» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

62 |

«Краткосрочные векселя выданные» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

65 |

«Расчеты по страхованию» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

80 |

«Материальные расходы» |

|

|

81 |

«Расходы на оплату труда» |

|

|

82 |

«Отчисления на социальные мероприятия» |

|

|

83 |

«Амортизация» |

|

|

84 |

«Прочие операционные расходы» |

|

|

Счет 95 «Финансовые расходы»

На счете 95 «Финансовые расходы» ведется учет расходов на проценты и других расходов предприятия, связанных с заимствованиями.

Счет 95 «Финансовые расходы» имеет следующие субсчета:

951 «Проценты за кредит»

952 «Прочие финансовые расходы»

По дебету счета отражается сумма признанных расходов, по кредиту — списание на счет 79 «Финансовые результаты», а также на счета учета расходов по приобретению, строительству, созданию, изготовлению, производству, выращиванию и доведению квалификационного актива до состояния, в котором он пригоден для использования с запланированной целью или продажи, согласно Положению (стандарту) бухгалтерского учета 31 «Финансовые расходы».

На субсчете 951 «Проценты за кредит» ведется учет расходов, связанных с начислением и уплатой процентов и т. п. за пользование кредитами банков.

На субсчете 952 «Прочие финансовые расходы» ведется учет расходов, связанных с привлечением заемного капитала, в частности расходов, связанных с выпуском, содержанием и обращением собственных ценных бумаг; начислением процентов по договорам кредитования (кроме банковских кредитов), финансовой аренды и т. п.

п.

Счет 95 «Финансовые расходы» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

30 |

«Наличные» |

15 |

«Капитальные инвестиции» |

31 |

«Счета в банках» |

23 |

«Производство» |

50 |

«Долгосрочные ссуды» |

79 |

«Финансовые результаты» |

51 |

«Долгосрочные векселя выданные» |

|

|

52 |

«Долгосрочные обязательства по облигациям» |

|

|

53 |

«Долгосрочные обязательства по аренде» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

Счет 96 «Потери от участия в капитале»

На счете 96 «Потери от участия в капитале» ведется учет потерь от уменьшения стоимости инвестиций, учет которых ведется по методу участия в капитале, возникающих в процессе инвестиционной деятельности предприятия. Основные требования к учету инвестиций изложены в Положении (стандарте) бухгалтерского учета 12 «Инвестиции».

Основные требования к учету инвестиций изложены в Положении (стандарте) бухгалтерского учета 12 «Инвестиции».

Счет 96 «Потери от участия в капитале» имеет следующие субсчета:

961 «Потери от инвестиций в ассоциированные предприятия»;

962 «Потери от совместной деятельности»;

963 «Потери от инвестиций в дочерние предприятия».

По дебету счета отражается сумма признанных потерь, по кредиту — списание на счет 79 «Финансовые результаты».

На субсчете 961 «Потери от инвестиций в ассоциированные предприятия» ведется учет потерь, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования в результате получения ассоциированными предприятиями убытков.

На субсчете 962 «Потери от совместной деятельности» ведется учет расходов, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования в результате получения совместными предприятиями убытков.

На субсчете 963 «Потери от инвестиций в дочерние предприятия» ведется учет расходов, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования в результате получения дочерними предприятиями убытков.

Счет 96 «Потери от участия в капитале» корреспондирует

|

по дебету с кредитом счета: |

|

по кредиту с дебетом счета: |

14 |

«Долгосрочные финансовые инвестиции» |

79 |

«Финансовые результаты» |

Счет 97 «Прочие расходы»

На счету 97 «Прочие расходы» ведется учет расходов, которые возникают в процессе деятельности (кроме финансовых расходов), но не связаны с производством или реализацией основной продукции (товаров) и услуг.

По дебету субсчетов 971–977 отражается сумма признанных расходов, по кредиту — списание на счет 79 «Финансовые результаты».

Счет 97 «Прочие расходы» имеет следующие субсчета:

970 «Расходы от изменения стоимости финансовых инструментов»

971 «Себестоимость реализованных финансовых инвестиций»

972 «Потери от уменьшения полезности активов»

974 «Потери от неоперационных курсовых разниц»

975 «Уценка необоротных активов и финансовых инвестиций»

976 «Списание необоротных активов»

977 «Прочие расходы деятельности»

978 Позиция исключена

979 Позиция исключена

На субсчете 970 «Расходы от изменения стоимости финансовых инструментов» предприятия, кроме тех, основной деятельностью которых является торговля ценными бумагами, обобщают информацию о расходах от изменения стоимости финансовых инструментов, оцениваемых по справедливой стоимости.

На субсчете 971 «Себестоимость реализованных финансовых инвестиций» отражается балансовая стоимость реализованных финансовых инвестиций (на дату их реализации) и другие расходы, связанные с их реализацией.

На субсчете 972 «Потери от уменьшения полезности активов» отражаются потери от уменьшения полезности активов.

Потери от уменьшения полезности активов признаются в соответствии с Положением (стандартом) бухгалтерского учета 28 «Уменьшение полезности активов».

На субсчете 974 «Потери от неоперационных курсовых разниц» отражаются потери по активам и обязательствам неоперационной деятельности предприятия от изменения курса гривни к иностранной валюте.

На субсчете 975 «Уценка необоротных активов и финансовых инвестиций» отражается сумма обесценивания (уценки) необоротных активов и финансовых инвестиций.

На субсчете 976 «Списание необоротных активов» отражается остаточная стоимость списанных необоротных активов и расходы, связанные с их ликвидацией (разборка, демонтаж).

На субсчете 977 «Прочие расходы деятельности» отражаются прочие расходы деятельности, которые не нашли отражения на других субсчетах счета 97 «Прочие расходы».

Абзац одиннадцатый исключен.

Абзац двенадцатый исключен.

Абзац тринадцатый исключен.

Абзац четырнадцатый исключен.

Счет 97 «Прочие расходы» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

10 |

«Основные средства» |

30 |

Исключен |

11 |

«Прочие необоротные материальные активы» |

31 |

Исключен |

12 |

«Нематериальные активы» |

70 |

Исключен |

14 |

«Долгосрочные финансовые инвестиции» |

79 |

«Финансовые результаты» |

15 |

«Капитальные инвестиции» |

|

|

16 |

«Долгосрочные биологические активы» |

|

|

18 |

«Долгосрочная дебиторская задолженность и прочие необоротные активы» |

|

|

19 |

«Гудвилл» |

|

|

23 |

«Производство» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

34 |

«Краткосрочные векселя полученные» |

|

|

35 |

«Текущие финансовые инвестиции» |

|

|

42 |

«Дополнительный капитал» |

|

|

46 |

«Неоплаченный капитал» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

65 |

«Расчеты по страхованию» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

70 |

Исключен |

|

|

76 |

Исключен |

|

|

Счет 98 «Налог на прибыль»

На счету 98 «Налог на прибыль» ведется учет суммы расходов по налогу на прибыль, которая состоит из текущего налога на прибыль с учетом отсроченного налогового обязательства и отсроченного налогового актива и определяется в соответствии с Положением (стандартом) бухгалтерского учета 17 «Налог на прибыль». На этом счете также ведется учет отчислений в Государственный бюджет Украины от доходов по государственным денежным лотереям и налога на доходы от страховой деятельности.

На этом счете также ведется учет отчислений в Государственный бюджет Украины от доходов по государственным денежным лотереям и налога на доходы от страховой деятельности.

По дебету счета отражаются начисленные суммы налога на прибыль, отчислений в Государственный бюджет Украины от доходов от проведения государственных денежных лотерей и налога на доходы от страховой деятельности, по кредиту — включение в финансовые результаты на счете 79 «Финансовые результаты».

Абзац третий счета 98 исключен.

Абзац четвертый счета 98 исключен.

Абзац пятый счета 98 исключен.

Абзац шестой счета 98 исключен.

Счет 98 «Налог на прибыль» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

17 |

«Отсроченные налоговые активы» |

17 |

«Отсроченные налоговые активы» |

48 |

«Целевое финансирование и целевые поступления» |

54 |

«Отсроченные налоговые обязательства» |

54 |

«Отсроченные налоговые обязательства» |

64 |

«Расчеты по налогам и платежам» |

64 |

«Расчеты по налогам и платежам» |

79 |

«Финансовые результаты» |

79 |

«Финансовые результаты» |

|

|

Счет 99 исключен.

Какие счета закрываются в конце года и месяца в 2021 году

Определение финансового результата деятельности компании проводится не только перед реформацией бухгалтерского баланса, но и по завершению отчетного периода — календарного месяца. В статье расскажем, какие счета закрываются по окончании отчетного месяца и календарного года.

В первую очередь определимся с понятием. Так, в бухгалтерском учете закрытием бухсчета (БСЧ) признается бухгалтерская операция по отнесению конечного сальдо бухсчета на специальные БСЧ, которые определяют финансовые результаты деятельности компании.

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

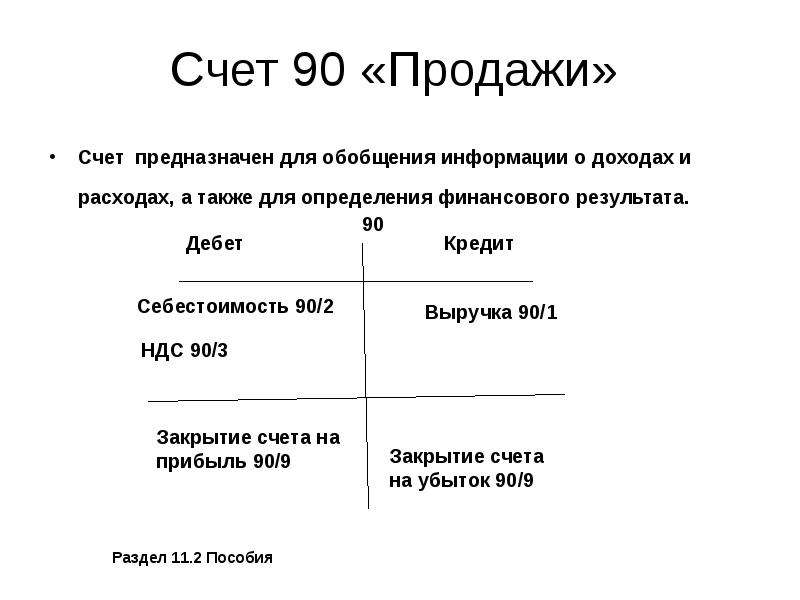

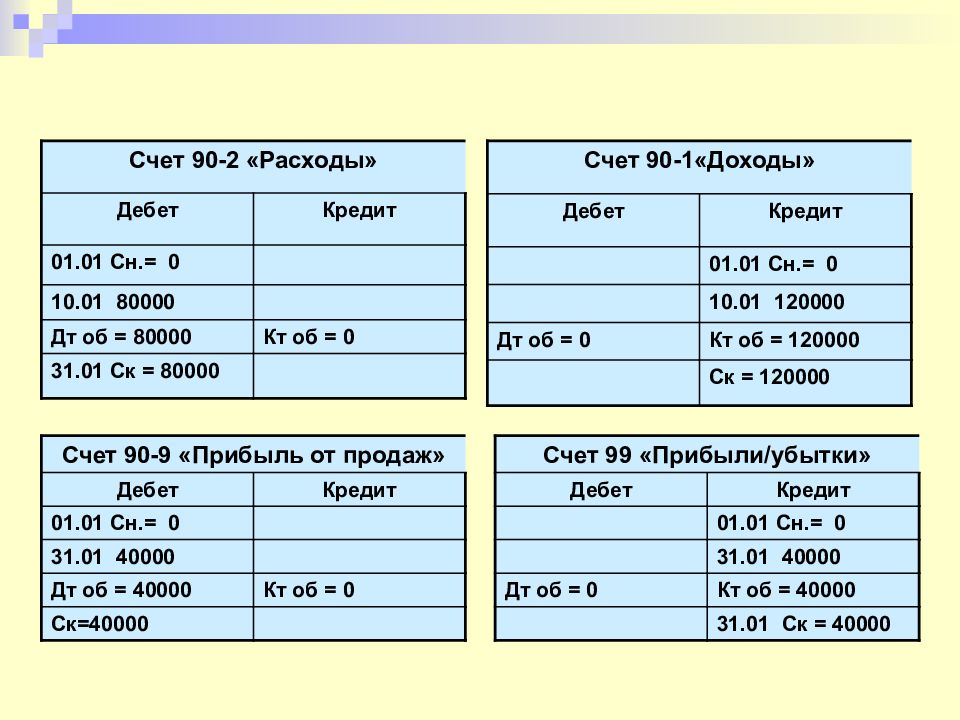

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Списываем общепроизводственные затраты

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

Типовые бухгалтерские записи:

Операция | Дебет | Кредит |

ОПР списаны в пользу основных производств | 20 | 25 |

ОПР отнесены на затраты по обслуживанию вспомогательных производств, цехов | 23 | 25 |

ОПР, направленные на содержание обслуживающих хозяйств, списаны на соответствующие бухсчета | 29 | 25 |

Списание общехозяйственных расходов

Порядок заключения сч. 26 зависит от способа формирования себестоимости готовой продукции (реализованных услуг, работ), который должен быть закреплен в учетной политике экономического субъекта. Так, предусмотрено два ключевых способа:

- по полной производственной себестоимости, ежемесячно формируются следующие типовые проводки:

Операция | Дебет | Кредит |

ОХР списаны на основное производство | 20 | 26 |

ОХР отнесены на затраты по вспомогательным производствам | 23 | |

ОХР списаны на обслуживающие хозяйства | 29 |

- по сокращенной производственной себестоимости, все общехозяйственные затраты относятся сразу на БСЧ себестоимости продаж.

При этом формируется ежемесячная бухгалтерская проводка:

При этом формируется ежемесячная бухгалтерская проводка:

Операция | Дебет | Кредит |

ОХР списаны на себестоимость продукции, работ, услуг | 90-2 «Себестоимость продаж» | 26 |

Закрытие производственных бухсчетов

Оговоримся сразу, что остаток по БСЧ 20, 23, 29 является незавершенкой и не требует обязательного списания в конце отчетного или финансового периодов.

Как определить? Если производственный цикл не совпадает с отчетными периодами, то на БСЧ формируется дебетовый остаток — стоимость незавершенки. А если технологический процесс производства укладывается в календарный месяц (год), то остатков, по данным БСЧ, быть не должно. Типовые записи по списанию производственных затрат:

Операция | Дебет | Кредит |

Производственные затраты списаны на себестоимость продаж | 90-2 «Себестоимость продаж» | 20 |

23 | ||

29 |

Отметим, что компании, деятельность которых связана с оказанием услуг, могут дополнительно закрепить в учетной политике, какие счета закрываются при закрытии месяца. Иными словами, закрепить, что БСЧ 20, 23, 29 будут закрываться ежемесячно, без остатков по незавершенному производству.

Иными словами, закрепить, что БСЧ 20, 23, 29 будут закрываться ежемесячно, без остатков по незавершенному производству.

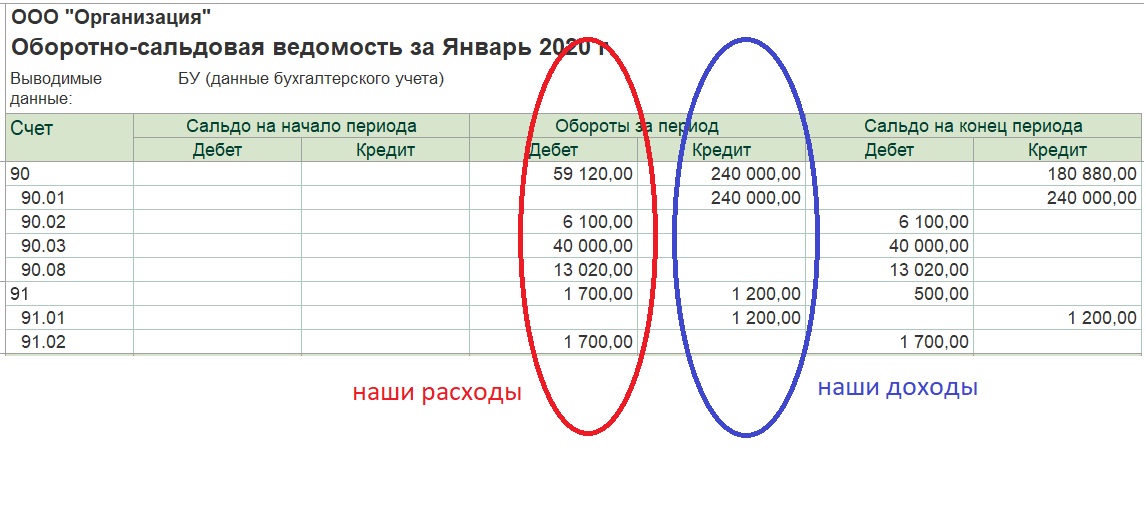

Закрываем бухсчет 90 «Продажи»

По завершению отчетного месяца компания обязана определить финансовый результат своей деятельности. Данная операция представляет собой сравнение субсчетов сч. 90. То есть бухгалтер сравнивает показатели субсчета 90-1 «Выручка» и значение себестоимости продаж, которое определяется как сумма субсчетов 90-2 «Себестоимость», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Торговые и экспортные пошлины».

Если фирма получила прибыль (выручка превысила совокупные затраты), то бухгалтер формирует проводку:

Дт 90-9 Кт 99 — отражена прибыль от реализации.

Если компания сработала себе в убыток (выручка ниже совокупных затрат), то регистрируется проводка:

Дт 99 Кт 90-9 — отражен месячный убыток по деятельности компании.

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Какие счета закрываются при закрытии года? По данному счету по итогам года формируют следующие бухгалтерские проводки:

Операция | Дебет | Кредит |

Субсчет «Выручка» закрыт по итогам года | 90-1 | 90-9 |

Себестоимость производств отнесена на финансовый результат | 90-9 | 90-2 |

НДС списан в пользу прибылей и убытков | 90-9 | 90-3 |

Акцизы отнесены на финрезультаты деятельности | 90-9 | 90-4 |

Экспортные торговые пошлины списаны по итогам года | 90-9 | 90-5 |

Закрываем счет 91 «Прочие доходы и расходы»

Компания должна ежемесячно определять финансовый результат по доходам и расходам от прочих видов деятельности. Данный финрезультат определяется как разница между субсчетами сч. 91. То есть 91-1 «Прочие доходы» сравниваем с 91-2 «Прочие расходы».

Данный финрезультат определяется как разница между субсчетами сч. 91. То есть 91-1 «Прочие доходы» сравниваем с 91-2 «Прочие расходы».

Результат деятельности отражаем следующими бухгалтерскими проводками:

Операция | Дебет | Кредит |

Отражена прибыль по итогам месяца от иных видов деятельности компании | 91-9 | 99 |

Отражен убыток от прочих видов деятельности | 99 | 91-9 |

По итогам финансового года бухгалтер составляет следующие записи:

Операция | Дебет | Кредит |

Списана прибыль по итогам года от иных видов деятельности компании | 91-1 | 91-9 |

Отражен убыток от прочих видов деятельности за год | 91-9 | 91-2 |

В свою очередь, сч. 99 «Прибыли и убытки» остается незакрытым. Данный БСЧ закрывают 31 декабря. Бухгалтер формирует проводки:

99 «Прибыли и убытки» остается незакрытым. Данный БСЧ закрывают 31 декабря. Бухгалтер формирует проводки:

- Дт 99 Кт 84—– отражена чистая прибыль отчетного года;

- Дт 84 Кт 99 — отражен непокрытый убыток компании.

Как закрыть нулевой счет при вводе остатков

Если компания переходит на автоматизированный учет, то остатки придется регистрировать с использованием нулевого БСЧ «000».

Работа с данным БСЧ имеет ряд отличительных особенностей:

- При вводе остатков по активному бухсчету сальдо регистрируется по дебету, когда нулевой БСЧ корреспондирует в кредите. Для пассивных бухсчетов действует прямо противоположное правило.

- Остатки по рабочему плану БСЧ следует регистрировать на последний день финансового года, предшествующему году начала автоматизированного учета. Например, если автоматизированный учет применяется с 2020 года, зарегистрируйте остатки в бухгалтерской программе на 31.

12.2018.

12.2018. - Вносите сальдо по БСЧ в разрезе открытых субсчетов. Не забудьте про аналитический учет и детализацию информации по отдельным показателям БУ. Например, при вводе остатков по основным средствам вносите информацию отдельно по каждому объекту ОС.

Зарегистрировав все бухгалтерские данные, необходимо сформировать оборотно-сальдовую ведомость по нулевому БСЧ на день ввода остатков и сравнить с текущими остатками всех БСЧ (с 01 по 99). Затем бухгалтер определяет финансовый результат деятельности и закрывает счет соответствующими проводками:

Операция | Дебет | Кредит |

Если дебет бухсчета 00 превышает кредитовый оборот, то отражается операция (нераспределенная прибыль компании по состоянию на 31.12.2018) | 00 | 84 |

Если кредитовый оборот меньше дебетового, то делается проводка (отражен непокрытый убыток по состоянию на 31. | 84 | 00 |

12.2018)

12.2018)Правовые документы

Контакты – Домофонная компания “Петруня” г.Екатеринбург

Адрес офиса:

620130 г.Екатеринбург, ул. Степана Разина, 128

Адрес электронной почты: [email protected]

Единый номер приема заявок по обслуживанию домофонов:

+7 (343) 385-90-05 (многоканальный)

Время приема заявок:

ПН ВТ СР ЧТ ПТ СБ ВС | 8:00 – 19:00 8:00 – 19:00 8:00 – 19:00 8:00 – 19:00 8:00 – 18:00 10:00-16:00 выходной |

Также вы можете оставить заявку о неисправности на нашем сайте

Номер договорного отдела: 385-90-04

Время работы договорного отдела:

ПН ВТ СР ЧТ ПТ СБ ВС | 9:00 – 19:00 9:00 – 19:00 9:00 – 19:00 9:00 – 19:00 9:00 – 17:00 10:00-16:00 выходной |

Реквизиты юридических лиц, входящих в состав домофонной компании “Петруня”:

Общество с ограниченной ответственностью “Петруня”

Юридический адрес: 620146, Свердловская обл, г. Екатеринбург, ул.Чкалова, 124 – 38

Екатеринбург, ул.Чкалова, 124 – 38

Фактический адрес: 620130, Свердловская обл, г.Екатеринбург, ул.Степана Разина, 128

Государственный регистрационный номер (ОГРН): 1076671009194

Телефон: +7 (343) 385-90-05

E-mail: написать письмо

Банковские реквизиты:

Р.сч. 40702810238030000904

Кор.сч. 30101810100000000964

БИК 046577964

ФИЛИАЛ “ЕКАТЕРИНБУРГСКИЙ” АО “АЛЬФА-БАНК” Г. ЕКАТЕРИНБУРГ

Индивидуальный предприниматель Петруня А.Н.

Юридический адрес: 620146, Свердловская обл, г.Екатеринбург, ул.Чкалова, 124 – 38

Фактический адрес: 620146, Свердловская обл, г.Екатеринбург, ул.Чкалова, 124 – 38

Государственный регистрационный номер (ОГРН): 304667103000011

Телефон: +7 (343) 385-90-05

E-mail: написать письмо

Банковские реквизиты:

Р.сч. 40802810716160036260

Кор.сч. 30101810500000000674

БИК 046577674

Уральский банк Сбербанка РФ

преобразовать 90 часов в дни

Сколько длится 90 часов? Что такое 90 часов в днях? Преобразование 90 часов в d.

Из Столетия, Дни, Декады, Часы, Часы: Минуты: Секунды, Микросекунды, Миллени, Миллисекунды, Минуты, Месяцы, Наносекунды, Секунды, Недели, Рабочие недели, Год

.К Столетия, Дни, Декады, Часы, Часы: Минуты: Секунды, Микросекунды, Миллени, Миллисекунды, Минуты, Месяцы, Наносекунды, Секунды, Недели, Рабочие недели, Год

.обменные единицы ↺

90 часов =3.75 дней

(точный результат)

Отобразить результат как NumberFraction (точное значение)

Час – это единица времени, равная 60 минутам или 3600 секундам. День – это приблизительное время, за которое Земля совершает один оборот. Он определен как ровно 86 400 секунд.Часы в дни Преобразования

(некоторые результаты округлены)

| час | d |

|---|---|

90..id-o_1bm2m13941s2810sc1jut19gt713i.bmp) 00 00 | 3,75 |

| 90,01 | 3,7504 |

| 90,02 | 3,7508 |

| 90,03 | 3,7513 |

| 90,04 | 3,7517 |

| 90,05 | 3,7521 |

| 90,06 | 3,7525 |

| 90,07 | 3,7529 |

| 90,08 | 3,7533 |

| 90,09 | 3.7538 |

| 90,10 | 3,7542 |

| 90,11 | 3,7546 |

| 90,12 | 3,755 |

| 90,13 | 3,7554 |

| 90,14 | 3,7558 |

| 90,15 | 3,7563 |

| 90,16 | 3,7567 |

| 90,17 | 3,7571 |

| 90,18 | 3.7575 |

| 90.19 | 3.7579 |

| 90.20 | 3.7583 |

| 90.21 | 3. 7588 7588 |

| 90.22 | 3.7592 |

| 90.23 | 3,7596 |

| 90,24 | 3,76 |

| час | d |

|---|---|

| 90,25 | 3,7604 |

| 90.26 | 3,7608 |

| 90,27 | 3,7613 |

| 90,28 | 3,7617 |

| 90,29 | 3,7621 |

| 90,30 | 3,7625 |

| 90,31 | 3,7629 |

| 90,32 | 3,7633 |

| 90,33 | 3,7638 |

| 90,34 | 3,7642 |

| 90,35 | 3.7646 |

| 90,36 | 3,765 |

| 90,37 | 3,7654 |

| 90,38 | 3,7658 |

| 90,39 | 3,7663 |

| 90,40 | 3,7667 |

| 90,41 | 3,7671 |

| 90,42 | 3,7675 |

| 90,43 | 3,7679 |

| 90,44 | 3,7683 |

90. 45 45 | 3,7688 |

| 90,46 | 3,7692 |

| 90,47 | 3,7696 |

| 90,48 | 3,77 |

| 90,49 | 3,7704 |

| час | d |

|---|---|

| 90,50 | 3,7708 |

| 90,51 | 3,7713 |

| 90.52 | 3,7717 |

| 90,53 | 3,7721 |

| 90,54 | 3,7725 |

| 90,55 | 3,7729 |

| 90,56 | 3,7733 |

| 90,57 | 3,7738 |

| 90,58 | 3,7742 |

| 90,59 | 3,7746 |

| 90,60 | 3,775 |

| 90,61 | 3.7754 |

| 90,62 | 3,7758 |

| 90,63 | 3,7763 |

| 90,64 | 3,7767 |

| 90,65 | 3,7771 |

| 90,66 | 3,7775 |

| 90,67 | 3. 7779 7779 |

| 90.68 | 3,7783 |

| 90,69 | 3,7788 |

| 90,70 | 3.7792 |

| 90.71 | 3,7796 |

| 90,72 | 3,78 |

| 90,73 | 3,7804 |

| 90,74 | 3,7808 |

| час | d |

|---|---|

| 90,75 | 3,7813 |

| 90,76 | 3,7817 |

| 90,77 | 3.7821 |

| 90.78 | 3,7825 |

| 90,79 | 3,7829 |

| 90,80 | 3,7833 |

| 90,81 | 3,7838 |

| 90,82 | 3,7842 |

| 90,83 | 3,7846 |

| 90,84 | 3,785 |

| 90,85 | 3,7854 |

| 90,86 | 3,7858 |

| 90,87 | 3. 7863 7863 |

| 90,88 | 3,7867 |

| 90,89 | 3,7871 |

| 90,90 | 3,7875 |

| 90,91 | 3,7879 |

| 90,92 | 3,7883 |

| 90,93 | 3,7888 |

| 90,94 | 3.7892 |

| 90.95 | 3.7896 |

| 90.96 | 3,79 |

| 90.97 | 3,7904 |

| 90,98 | 3,7908 |

| 90,99 | 3.7913 |

90 часов в днях – сколько дней составляет 90 часов?

Формула преобразования

Коэффициент преобразования часов в дни равен 0,041666666666667, что означает, что 1 час равен 0,041666666666667 дней:

1 час = 0,041666666666667 д

Чтобы преобразовать 90 часов в дни, нам нужно умножить 90 на коэффициент преобразования, чтобы получить количество времени из часов в дни..id-o_1d6imlcq8e7ehk15bj101o1tojf.jpg) Мы также можем сформировать простую пропорцию для вычисления результата:

Мы также можем сформировать простую пропорцию для вычисления результата:

1 час → 0,041666666666667 д

90 часов → Т (г)

Решите указанную выше пропорцию, чтобы получить время T в днях:

T (г) = 90 ч × 0,041666666666667 г

T (d) = 3.75 d

Окончательный результат:

90 часов → 3,75 дня

Мы заключаем, что 90 часов эквивалентны 3,75 дням :

90 часов = 3.75 дней

Альтернативная переоборудование

Мы также можем преобразовать, используя обратное значение коэффициента преобразования. В этом случае 1 день равен 0,26666666666667 × 90 часов .

Другой способ сказать, что 90 часов равно 1 ÷ 0,26666666666667 дней .

Примерный результат

Для практических целей мы можем округлить наш окончательный результат до приблизительного числового значения. Можно сказать, что девяносто часов – это примерно три целых семь десятых пяти дня :

90 часов ≅ 3. 75 д

75 д

Альтернативой является также то, что один день составляет приблизительно ноль целых две целых шесть семь десятых девяноста часов .

Таблица преобразования

График в часах в днях

В целях быстрого ознакомления ниже приведена таблица преобразования, которую можно использовать для преобразования часов в дни

Единицы преобразования

В этом преобразовании участвуют часы и дни. Вот как они определены:

ЧасДеньЧас (символ: h; также сокращенно hr.) – это единица времени, которую принято считать равной 1⁄24 дня, а с научной точки зрения – 3 599–3 601 секунда, в зависимости от условий. Сезонный, временной или неравный час был установлен на древнем Ближнем Востоке как 1⁄12 ночи или дня. Такие часы менялись в зависимости от сезона, широты и погоды. Впоследствии он был разделен на 60 минут по 60 секунд каждая. Его восточноазиатским эквивалентом был ши, который составлял 1⁄12 видимого солнечного дня; аналогичная система была в конечном итоге разработана в Европе, в которой равноденствие или равноденствие измерялось как 1⁄24 таких дней, измеряемых с полудня до полудня.

Источник: Википедия Тема: часНезначительные вариации этой единицы в конечном итоге были сглажены, сделав ее равной 1⁄24 среднего солнечного дня, основываясь на мере прохождения Солнца по небесному экватору, а не по эклиптике. В конце концов от него отказались из-за небольшого замедления, вызванного приливным замедлением Земли Луной. В современной метрической системе часы являются принятой единицей времени, равной 3600 секундам, но час всемирного координированного времени (UTC) может включать в себя положительную или отрицательную дополнительную секунду, что делает его продолжительностью 3599 или 3601 секунду, чтобы удерживать его в пределах 0.9 секунд всемирного времени, которое основано на измерениях среднего солнечного дня на долготе 0 °.

День (символ: d) – это единица времени. Обычно это либо интервал, равный 24 часам, либо дневное время, последовательный период времени, в течение которого Солнце находится над горизонтом.

Источник: Википедия Тема: деньПериод времени, в течение которого Земля совершает один оборот относительно Солнца, называется солнечными сутками. Несколько определений этого универсального человеческого понятия используются в зависимости от контекста, необходимости и удобства.В 1960 году вторая была переопределена с точки зрения орбитального движения Земли и стала базовой единицей времени в системе СИ. Единица измерения «день», переопределенная в 1960 году как 86 400 секунд СИ и обозначенная символом d, не является единицей СИ, но принята для использования с СИ. Гражданский день обычно составляет 86 400 секунд, плюс или минус возможная дополнительная секунда во всемирном координированном времени (UTC), а иногда плюс или минус час в тех местах, которые переходят на летнее или зимнее время.

Сколько длится 90 часов в других единицах времени?

Образование | Комиссия по недвижимости

Войдите, чтобы проверить свое образование онлайн ! ПРИМЕЧАНИЕ.

Вы можете получить до 4 часов кредита CE за посещение регулярно запланированного заседания Комиссии.

Я хочу:

Предварительные лицензионные курсы

Необходимые курсы для получения лицензии на недвижимость в Айдахо перечислены ниже. Все курсы должны быть завершены в течение 3 лет, непосредственно предшествующих дате подачи заявки на лицензию. Предлицензионные курсы предлагаются частными образовательными учреждениями.Посетите сайт Education Lookup, чтобы найти поставщика и расписание предварительных лицензионных курсов в вашем районе.

Лицензия продавца (требуется 90 учебных часов):

- Продажи Модуль 1 (45 часов) – Изучение фундаментальных концепций недвижимости.

- Продажи Модуль 2 (45 часов) – Изучение знаний и прикладных навыков, связанных с листингом, продажей, покупкой и закрытием собственности.

Лицензия брокера (лицензия продавца ПЛЮС минимум 90 часов):

Требуется:

- Брокерское управление (28 часов) – Как создать и запустить брокерскую контору по недвижимости в соответствии с законодательством штата Айдахо (включая BCOO).

- Закон о недвижимости (30 часов) – Принципы права Айдахо, регулирующие интересы в сфере недвижимости, с акцентом на Закон Айдахо.

Два (2) факультатива из следующего списка:

- Финансирование недвижимости (20 часов) – Введение в финансирование недвижимости, источники и использование средств, часто используемые финансовые инструменты, институциональные структуры и политики, а также обработку ссуд.

- Оценка и анализ (20 часов) – Введение в процесс оценки и различные подходы и методы, используемые для определения стоимости различных типов собственности, с акцентом на брокерскую практику в жилом секторе.

- Idaho GRI 101/102 (обе части должны быть взяты для выполнения одного факультативного требования)

- Idaho GRI 201/202 (обе части должны быть взяты для выполнения одного факультативного требования)

- Курсы для присвоения статуса CCIM CI101, CI102, CI103, CI104 (посещаются только в прямом эфире и не проходят через «вызов» или онлайн-доставку, если онлайн-курс не сертифицирован ARELLO)

Назначенный брокер или менеджер отделения лицензионное право и правила. ПРИМЕЧАНИЕ. Завершение курса «Управление брокерскими операциями в Айдахо» соответствует требованиям BCOO.

Военная служба на действительной военной службе?

Вы можете иметь право на отказ от требования CE для продления лицензии. Ознакомьтесь с политикой Комиссии в отношении исключений для военнослужащих и свяжитесь с Комиссией, если у вас есть вопросы или вам нужна помощь.

Отказ от образования

Чтобы запросить отказ от этих курсов, отправьте письменный запрос с вашим текущим почтовым адресом в офис Комиссии вместе с подтверждением действующей лицензии.

Если заявитель имеет высшее юридическое образование и в настоящее время занимается юридической практикой, по письменному запросу заявителя будет отказано в выполнении следующих курсовых работ:

- Для лицензии продавца

- Для брокерской лицензии

Если заявитель в настоящее время имеет лицензию оценщика, И заявитель в настоящее время активно практикует в качестве оценщика, следующая курсовая работа будет отклонена по письменному запросу заявителя

Для запроса других отказов от образования или продления времени

Прочтите Политику особого рассмотрения, чтобы получить подробную документацию, которая должна быть предоставлена вместе с вашим письменным запросом.Неполные заявки рассматриваться не будут. Возможно, вам будет проще и быстрее выполнить установленные законом требования к образованию и экзаменам, чем требовать особого внимания.

10 уроков продуктивности, которые я усвоил, работая по 90 часов в неделю в месяц

Вывод : Было доказано, что сверхурочная работа делает вас не более продуктивным, чем работа по 40 часов в неделю в долгосрочной перспективе. Так как же стать более продуктивным, если более продолжительный рабочий день не поможет? Работая умнее, а не усерднее.Сделайте это, отступив от своей работы, тратя больше времени на планирование (а не только на выполнение), выделяя минус времени для вещей, постоянно охраняя и поддерживая свой энергетический уровень, будучи более честным с самим собой и напоминая себе о том, что самое важное.

Так как же стать более продуктивным, если более продолжительный рабочий день не поможет? Работая умнее, а не усерднее.Сделайте это, отступив от своей работы, тратя больше времени на планирование (а не только на выполнение), выделяя минус времени для вещей, постоянно охраняя и поддерживая свой энергетический уровень, будучи более честным с самим собой и напоминая себе о том, что самое важное.Расчетное время чтения : 12 минут, 1 с. Зато довольно скимблируется 🙂

Если вы похожи на меня, у вас есть более 40 часов работы в неделю.

На первый взгляд может показаться, что есть два ответа на эту проблему:

- Продолжать работать 40 часов в неделю и отставать от

- Работайте более 40 часов каждую неделю и постарайтесь наверстать упущенное, чтобы стать более продуктивным

Но на практике выбор не так прост.Несмотря на то, что на первый взгляд может показаться, что более продолжительный рабочий день сделает вас более продуктивным, я думаю, что это совершенно неправильный подход – не потому, что у вас будет меньше времени, чтобы расслабиться и перезарядиться, хотя вы и будете – а потому, что этот подход неоднократно доказывали, что в долгосрочной перспективе ваша продуктивность будет намного ниже.

Я считаю себя продуктивным человеком, но, не считая того, что в течение недели я был совершенно неряхой, я не помню, чтобы был таким непродуктивным, как когда я работал по 90 часов в неделю в прошлом месяце.

В течение всего февраля я попеременно работал по 90 часов в одну неделю, а затем по 20 часов в следующую, чтобы увидеть, как работа в экстремальные часы повлияет на мою продуктивность. Вот 10 самых важных уроков, которые я извлек из этого эксперимента!

1. Более продолжительная работа повысит вашу продуктивность, но только в краткосрочной перспективеЭто мой самый большой вывод из этого эксперимента по повышению производительности: если больше времени уделять работе, можно получить огромные преимущества в производительности, но – только в краткосрочной перспективе.

В долгосрочной перспективе долгая работа подталкивает вас к тому, чтобы больше откладывать, работать менее эффективно и заставляет делать меньше, , как правило, вы этого не осознаете . Фактически, исследования показали, что после 40 часов ваша предельная продуктивность начинает падать до тех пор, пока «примерно через восемь 60-часовых недель общая проделанная работа не будет такой же, как и за восемь 40-часовых недель». А с 70- и 80-часовыми рабочими неделями вы достигнете точки безубыточности всего за три недель. 1

Фактически, исследования показали, что после 40 часов ваша предельная продуктивность начинает падать до тех пор, пока «примерно через восемь 60-часовых недель общая проделанная работа не будет такой же, как и за восемь 40-часовых недель». А с 70- и 80-часовыми рабочими неделями вы достигнете точки безубыточности всего за три недель. 1

Легко обмануть себя, полагая, что более продолжительное рабочее время повысит вашу продуктивность; в конце концов, какое-то время это так. Но я лично очень твердо верю, что существуют фундаментальные ограничения на то, сколько работы вы можете сделать, и что после определенного момента большая часть вашего прироста продуктивности достигается за счет более умной, а не тяжелой работы.

Большинство исследований, кажется, приходят к выводу, что магическое количество часов, которое вы должны работать в неделю, составляет около 40 часов. После этого эксперимента я склонен согласиться.

2. То, что вы заняты, не означает, что вы продуктивныЕсть большая разница между занятостью и продуктивностью, хотя иногда бывает трудно провести различие между ними.

На мой взгляд, продуктивность абсолютно не зависит от того, сколько вы делаете; все зависит от того, насколько вы достигли .В конце концов, вы можете сделать много в течение дня, фактически ничего не добившись. Например, если вы работаете по 60 часов в неделю, но бездумно болтаете с коллегами, проверяете электронную почту весь день и большую часть дня работаете над задачами с низкой нагрузкой, вы будете намного менее продуктивны, чем кто-то которые работают половину этого времени, даже если вы делаете больше реальной работы, чем они.

Продуктивность – это не то, сколько вы делаете за день, а в том, сколько вы делаете.

То, что вы чувствуете себя продуктивным, не означает, что вы действительно продуктивны. На самом деле, я могу вспомнить несколько случаев, когда все обстоит наоборот:

То же самое верно и тогда, когда вы постоянно работаете сверхурочно.Я думаю, что работая более продолжительное время, вы, , будете чувствовать себя более продуктивным, и вы будете меньше чувствовать себя виноватым за громадную работу, которую вам предстоит выполнить.

Но сверхурочная работа может казаться только такой, особенно когда вы не вкладываете свое время и энергию в самые умные и эффективные задачи.

4. Назначьте время, когда вы полностью отделяетесь от работы Я думаю, что планирование времени, когда вы полностью отключитесь от работы, дает вам время и пространство, чтобы поставить под сомнение ценность того, над чем вы работаете, чтобы вы могли работать умнее, а не только усерднее. В качестве упрощенного примера, если вы работаете бухгалтером, вы можете быть заняты точением карандашей весь день (или проверять электронную почту – близкий цифровой эквивалент), или вы можете решить работать эффективнее, отступив от работы, отражая о том, какие виды деятельности в вашей работе наиболее эффективны, а затем поработайте над ними.

В качестве упрощенного примера, если вы работаете бухгалтером, вы можете быть заняты точением карандашей весь день (или проверять электронную почту – близкий цифровой эквивалент), или вы можете решить работать эффективнее, отступив от работы, отражая о том, какие виды деятельности в вашей работе наиболее эффективны, а затем поработайте над ними.

Полное отстранение от работы делает вас более творческими, целеустремленными и энергичными, поскольку позволяет вам видеть свою работу с высоты 10 000 футов.Это позволяет вам по-другому увидеть, что вам следует делать, и сделать больше за меньшее время, потому что вы будете работать умнее, а не просто усерднее. Вы можете почувствовать менее продуктивным при этом, но, как и в случае с единичными задачами и отсутствием напряженной работы, вы добьетесь гораздо большего.

Когда я заставлял себя работать по 90 часов в неделю, я постоянно обнаруживал, что работаю над низкозатратными, чушьими делами, которые не приводили к значимым результатам в конце дня – это я обнаружил только тогда, когда отошел от работы. через неделю.

через неделю.

Задача для вас : Откройте свой календарь прямо сейчас и назначьте завтра два часовых перерыва, во время которых вы полностью отделитесь от работы. Позже ты себя поблагодаришь.

Интерлюдия: 10 моих любимых экспериментов по продуктивности за год продуктивности10 моих любимых экспериментов за год моей продуктивности, в произвольном порядке. Просто нажмите на любое изображение, чтобы просмотреть статью об эксперименте.

5. За каждую запланированную минуту вы экономите 5 минут на исполненииОдна из моих любимых цитат по продуктивности – от Брайана Трейси:

«Каждая минута, которую вы тратите на планирование, экономит 10 минут на исполнении.»- Брайан Трейси

Я бы сказал, что число немного меньше 10, но, тем не менее, принцип тот же. 3 Когда все, что вы делаете, это выполняете, и никогда не отступаете от своей работы, чтобы спланировать, труднее работать разумнее. Даже если вы постоянно работаете усерднее, чем все остальные, если вы не работаете над самыми умными задачами с максимальной отдачей, вы не будете столь же продуктивными, как тот, кто работает вдвое меньше, чем вы.

Когда вы отступаете от своей работы и планируете, что делать, вместо того, чтобы просто выполнять все время, вы становитесь более сосредоточенными, и вам будет легче направить свое время и энергию на несколько сконцентрированных целей, что сделает вас намного больше. продуктивный.Когда вы просто садитесь на корточки и посвящаете много времени задаче, я думаю, становится очень сложно определить, на каких целях вам следует сосредоточиться.

6. Чтобы сделать больше за меньшее время, запланируйте за вычетом времени, чтобы что-то сделатьУделять больше времени своим задачам – совершенно неправильный способ добиться большего. Намного более продуктивная стратегия? Бросьте больше энергии на свои задачи.

Мой любимый способ сделать это – посвящать на меньше времени тому, что я должен делать.

Интересная вещь происходит, когда вы уделяете меньше времени тому, что должны делать. Чем меньше времени вы планируете для выполнения задачи, тем больше вы заставляете себя тратить больше энергии за меньшее время, чтобы вы могли ее выполнить. И наоборот, когда вы выделяете больше времени на выполнение задачи, вы даете себе больше возможностей расслабиться и откладывать дела на потом.

И наоборот, когда вы выделяете больше времени на выполнение задачи, вы даете себе больше возможностей расслабиться и откладывать дела на потом.

Во время этого эксперимента я попеременно работал по 90 часов в одну неделю, а затем по 20 часов в следующую. Интересно, что когда у меня было всего 20 часов на 40 часов работы, я успел сделать больше за меньшее время.Поскольку у меня было намного меньше времени, чтобы все успеть, я, по сути, заставил себя направить всю свою энергию и время на то, что мне нужно было сделать.

Чем больше работы вам предстоит сделать, тем больше времени вы, естественно, захотите посвятить выполнению этой работы. Это подход, которого придерживается большинство людей, и он кажется наиболее разумным на первый взгляд. Но я бы сказал, что планирование задачи на минус раз, а не больше, – это то, что позволит вам сделать больше за меньшее время.

7. Постоянно охраняйте и поддерживайте свой уровень энергии По словам Брайана Трейси, автора фантастической книги «Ешь эту лягушку», «одно из самых важных требований для того, чтобы быть счастливым и продуктивным, – это постоянно охранять и поддерживать свой уровень энергии». Например, если у вас много дел, если вы спите всего несколько часов, иногда самое продуктивное, что вы можете сделать, – это рано лечь спать и выспаться всю ночь.

Например, если у вас много дел, если вы спите всего несколько часов, иногда самое продуктивное, что вы можете сделать, – это рано лечь спать и выспаться всю ночь.

Брайан предлагает четыре вопроса, которые позволят вам задуматься о своем энергетическом уровне (я взял их прямо из Eat That Frog):

- Чем я занимаюсь физически, чего мне следует делать больше?

- Чем я занимаюсь физически, чего мне следует делать меньше?

- Что я не делаю из того, что мне следует начать делать, если я хочу показать себя с лучшей стороны?

- Что я делаю сегодня, что влияет на мое здоровье, что я должен вообще прекратить делать?

8. Продолжительная работа истощит ваши запасы силы воли

8. Продолжительная работа истощит ваши запасы силы воли Каждый раз, когда вы заставляете себя работать, когда не хотите, вы расходуете часть своей силы воли – умственный ресурс, который можно исчерпать. 4

Заставляя себя работать по 90 часов в неделю на фоне значительного умственного сопротивления, я полностью истощил мои резервы силы воли, особенно с учетом того, что большая часть моей мотивации для AYOP является внутренней.Это имело ряд катастрофических последствий для моей производительности:

- Я откладывал на потом больше, чем когда-либо прежде – до 3-4 часов в некоторые дни 5

- Моя продуктивность упала в среду и четверг из моих 90-часовых недель, после чего мой разум просто сопротивлялся делать больше работы

- Я обнаружил, что хочу сосредоточиться на несущественных задачах (например, проверять Google Analytics, Twitter и электронную почту) вместо того, чтобы делать то, что действительно имело значение

Хотя вы можете работать не дольше 90 часов в неделю, я думаю, что когда вы заставляете себя работать дольше, чем вам комфортно, вы начинаете истощать запасы силы воли, что лишает вас энергии и мотивации, которые являются ключевыми факторами..id-o_1d3kmm5p61o9qkb317qh1hmtf7ki.bmp) насколько вы продуктивны.

насколько вы продуктивны.

Одна из тем, о которых я довольно часто пишу на AYOP, – это важность быть честным с самим собой, потому что я думаю, что почти всякая тактика продуктивности и хакерства бесполезны, если вы не честны с самим собой. Например:

- Выполним ли ваш список дел, или вы все время откладываете дела на другой день?

- Вы ставите слишком амбициозные цели или новогодние решения и отказываетесь от них через несколько недель вместо того, чтобы с самого начала ставить более реалистичные цели?

- Вы нажимаете кнопку повтора 5 раз каждое утро вместо того, чтобы устанавливать будильник, когда вы действительно встанете?

- Вы игнорируете свое тело, когда оно говорит вам, что оно полно?

- Вы игнорируете свой ум, когда он говорит, что перегружен?

- Вы проводите несколько часов перед телевизором, а потом пытаетесь забыть о том, на что ушло ваше время?

Во время этого эксперимента, чем больше я заставлял себя работать продуктивно, тем более нечестным я становился по отношению к себе. Я пытался слепо заставить себя работать продуктивно, когда у меня не было на это энергии, что заставляло меня откладывать дела на потом и оправдываться за то, что делаю меньше каждый день. Вместо того, чтобы быть честным с самим собой и думать о том, сколько энергии мне нужно, чтобы быть продуктивным, я слишком сильно давил на себя, что сделало меня еще менее продуктивным в конце дня, потому что я выгорел из-за того, что не делал достаточно перерывов.

Я пытался слепо заставить себя работать продуктивно, когда у меня не было на это энергии, что заставляло меня откладывать дела на потом и оправдываться за то, что делаю меньше каждый день. Вместо того, чтобы быть честным с самим собой и думать о том, сколько энергии мне нужно, чтобы быть продуктивным, я слишком сильно давил на себя, что сделало меня еще менее продуктивным в конце дня, потому что я выгорел из-за того, что не делал достаточно перерывов.

Я думаю, что чем больше давления вы оказываете на себя, чтобы быть продуктивным, тем менее честным вы становитесь по отношению к себе.Это может навредить вашей производительности больше, чем вы думаете.

10. В жизни есть гораздо более важные вещи, чем продуктивность Само собой разумеется, но каждая секунда, которую вы проводите за работой, – это секунда, которую вы не можете потратить на что-то более значимое, например, на то, чтобы проводить время со своими близкими. Конечно, это полностью соответствует здравому смыслу, но, к сожалению, здравого смысла не всегда являются обычным делом.

Даже когда я провел немного времени со своей девушкой, работая по 90 часов в неделю, после этого я чувствовал себя невероятно возбужденным.Но обязательства такого рода – более важные, но не такие срочные, как дела в вашем списке дел – к сожалению, первое, что многие люди перестают делать, когда они заняты на работе. Признаюсь, я виноват в этом не меньше всех.

Когда вы работаете сверхурочно, это дополнительное время должно откуда-то приходить, что может вынудить вас оттолкнуть те самые вещи, которые заряжают вас энергией, например, тренировки и времяпрепровождение с близкими. После того, как вы перестанете делать то, что придает вам силы, вы начинаете вести проигрышную битву и становитесь нервным, немотивированным и, в конечном итоге, менее продуктивным.

В частности, когда было доказано, что сверхурочная работа не делает вас более продуктивным, чем работа по 40 часов в неделю (особенно в долгосрочной перспективе), я думаю, что часто одним из самых продуктивных вещей, которые вы можете сделать, является отступление от своей работай. Это поможет вам восстановить силы, работать умнее, найти лучшие решения, защитить себя от задач с низким уровнем нагрузки и, что самое главное, восстановить контроль над своей работой. Это парадоксально, но отделение себя от работы и сосредоточение внимания на более важных вещах в жизни может только повысить вашу продуктивность в долгосрочной перспективе.

Это поможет вам восстановить силы, работать умнее, найти лучшие решения, защитить себя от задач с низким уровнем нагрузки и, что самое главное, восстановить контроль над своей работой. Это парадоксально, но отделение себя от работы и сосредоточение внимания на более важных вещах в жизни может только повысить вашу продуктивность в долгосрочной перспективе.

Что такое 90 минут в часах? (90 минут в час)

Формула преобразования

Умножьте количество минут на коэффициент преобразования, чтобы получить результат в часах:

90 мин × 0,0166667 = 1,5 часа

Как преобразовать 90 минут в часы?

Коэффициент преобразования минут в часы равен 0,0166667, что означает, что 1 минута равна 0.0166667 часы:

1 мин. = 0,0166667 час

Чтобы преобразовать 90 минут в часы, нам нужно умножить 90 на коэффициент преобразования, чтобы получить количество минут в часы..id-o_1bhf44i81sn1s961is61slpcqpd.png) Также мы можем сформировать пропорцию для вычисления результата:

Также мы можем сформировать пропорцию для вычисления результата:

1 мин → 0,0166667 ч

90 мин → T (час)

Решите указанную выше пропорцию, чтобы получить время T в часах:

Определения единиц

В этом преобразовании участвуют минуты и часы.Вот как они определены:

Минуты Минута – это единица измерения времени или угла. В качестве единицы времени минута (символ: мин) равна 1⁄60 (первая шестидесятеричная дробь) часа или 60 секундам. В стандарте времени UTC минута в редких случаях имеет 61 секунду, что является следствием дополнительных секунд (есть положение для вставки отрицательной дополнительной секунды, что приведет к 59-секундной минуте, но это никогда не происходило более чем за 40 лет по этой системе).В единицах угла угловая минута равна 1⁄60 градуса или 60 секундам (угловой секунде). Хотя минуты и не являются единицей СИ ни для времени, ни для угла, их можно использовать вместе с единицами СИ для обеих. Символы SI для минут или минут – это min для измерения времени, а главный символ после числа, например 5 ′, для измерения угла. Штрих также иногда неформально используется для обозначения минут. В отличие от часа, минута (и секунда) не имеют четкого исторического фона.Можно проследить только то, что его начали записывать еще в средние века благодаря способности конструировать «точные» часы (механические и водяные часы). Однако никаких последовательных записей о происхождении деления как 1⁄60 части часа (и второй 1⁄60 минуты) никогда не было найдено, несмотря на многие предположения.

Символы SI для минут или минут – это min для измерения времени, а главный символ после числа, например 5 ′, для измерения угла. Штрих также иногда неформально используется для обозначения минут. В отличие от часа, минута (и секунда) не имеют четкого исторического фона.Можно проследить только то, что его начали записывать еще в средние века благодаря способности конструировать «точные» часы (механические и водяные часы). Однако никаких последовательных записей о происхождении деления как 1⁄60 части часа (и второй 1⁄60 минуты) никогда не было найдено, несмотря на многие предположения.

Час (символ: ч; также сокращенно час) – это единица времени, обычно считающаяся 1⁄24 дня, а с научной точки зрения – 3 599–3 601 секунда, в зависимости от условий.Сезонный, временной или неравный час был установлен на древнем Ближнем Востоке как 1⁄12 ночи или дня. Такие часы менялись в зависимости от сезона, широты и погоды. Впоследствии он был разделен на 60 минут по 60 секунд каждая. Его восточноазиатским эквивалентом был ши, который составлял 1⁄12 видимого солнечного дня; аналогичная система была в конечном итоге разработана в Европе, в которой равноденствие или равноденствие измерялось как 1⁄24 таких дней, измеряемых с полудня до полудня. Незначительные вариации этой единицы в конечном итоге были сглажены, сделав ее равной 1⁄24 среднего солнечного дня, основываясь на мере прохождения Солнца по небесному экватору, а не по эклиптике.В конце концов от него отказались из-за небольшого замедления, вызванного приливным замедлением Земли Луной. В современной метрической системе часы являются принятой единицей времени, равной 3600 секундам, но час всемирного координированного времени (UTC) может включать в себя положительную или отрицательную дополнительную секунду, что делает его продолжительностью 3599 или 3601 секунду, чтобы удерживать его в пределах 0,9 секунды всемирного времени, которое основано на измерениях среднего солнечного дня на долготе 0 °.

Его восточноазиатским эквивалентом был ши, который составлял 1⁄12 видимого солнечного дня; аналогичная система была в конечном итоге разработана в Европе, в которой равноденствие или равноденствие измерялось как 1⁄24 таких дней, измеряемых с полудня до полудня. Незначительные вариации этой единицы в конечном итоге были сглажены, сделав ее равной 1⁄24 среднего солнечного дня, основываясь на мере прохождения Солнца по небесному экватору, а не по эклиптике.В конце концов от него отказались из-за небольшого замедления, вызванного приливным замедлением Земли Луной. В современной метрической системе часы являются принятой единицей времени, равной 3600 секундам, но час всемирного координированного времени (UTC) может включать в себя положительную или отрицательную дополнительную секунду, что делает его продолжительностью 3599 или 3601 секунду, чтобы удерживать его в пределах 0,9 секунды всемирного времени, которое основано на измерениях среднего солнечного дня на долготе 0 °.

Требования к участникам

Студенты бакалавриата и профессиональных школ

Чтобы иметь право заказать кольцо Aggie Ring для студентов бакалавриата или профессионального обучения, вам необходимо иметь:

- Всего 90 часов бакалавриата или профессионального обучения

- 45 часов законченных учебных заведений для бакалавриата или профессионального обучения

- 2.

0 минимальный совокупный GPR

0 минимальный совокупный GPR - не должен проходить академический испытательный срок, отстранение от должности, увольнение, отчисление или испытательный срок за нарушение чести из университета

-ИЛИ

- Вы должны иметь степень Техасского университета A&M и иметь хорошую репутацию в университете.

Не соответствует требованиям?

Если вы не будете соответствовать требованиям до окончания учебы, вы можете заказать Aggie Ring в своем выпускном семестре и получить его, как только вы выполните требования или получите дипломы.См. Информацию для заказа будущих выпускников.

Вы можете проверить свои часы и средний балл в Howdy!

- В главном меню выберите Просмотреть неофициальную стенограмму

- Выбрать экранную стенограмму

- Внизу страницы найдите раздел «Итоги стенограммы» в столбце «Наработанные часы».

- Общее количество часов учебного заведения – это количество часов, отработанных вами в учебном заведении

- Всего часов перевода – это ваши завершенные часы перевода, которые засчитываются в общее количество часов

- Общее количество часов – это ваши полные суммарные часы

- Ваш совокупный GPR указан в разделе «Итоги стенограммы»

Если вы считаете, что есть несоответствие, просмотрите свои записи, чтобы увидеть, все ли часы вашего перевода и TAMU опубликованы.

Если ваш первый семестр, зарегистрированный в качестве студента дневной формы обучения в Texas A&M, был до 1 января 1994 года, вам потребуется всего 30 часов учебного заведения. Студентом очного отделения считается прохождение не менее 12 часов с GPR 2.0 в весеннем или осеннем семестре; или 4 полных часа с георадаром 2.0 на летних сессиях I и II, всего 8 полных часов; или 8 полных часов и 2,0 GPR за 10-недельный сеанс.

аспирантов