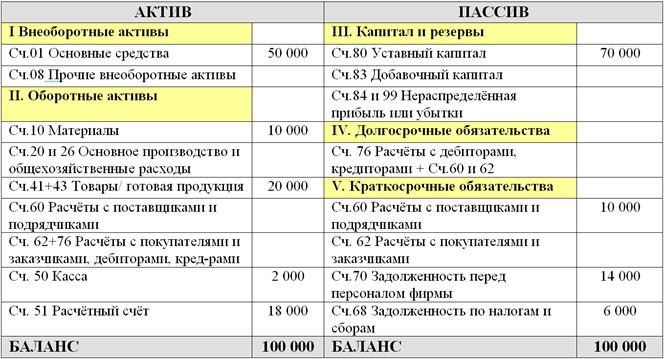

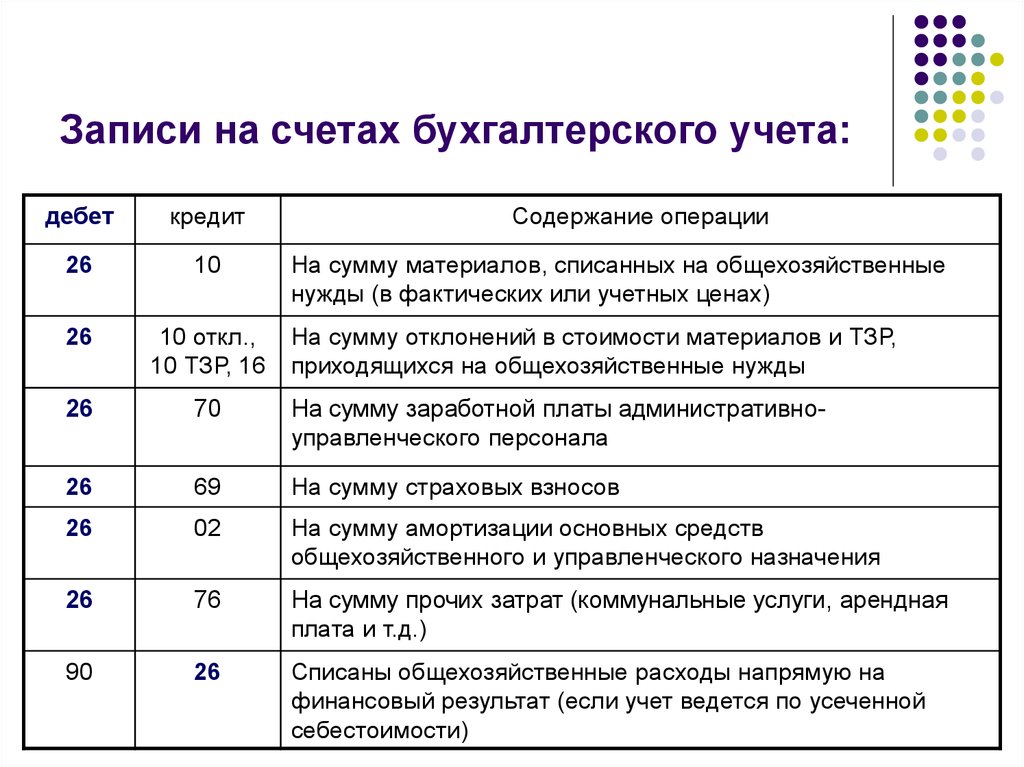

Счет 40 в бухгалтерском учете в 2022 году

Если организация производит товары, работы и услуги, то она использует 40 счёт в бухгалтерии. Но его применяют не всегда, поскольку возможны два варианта учета.

Содержание

Когда используется сч. 40

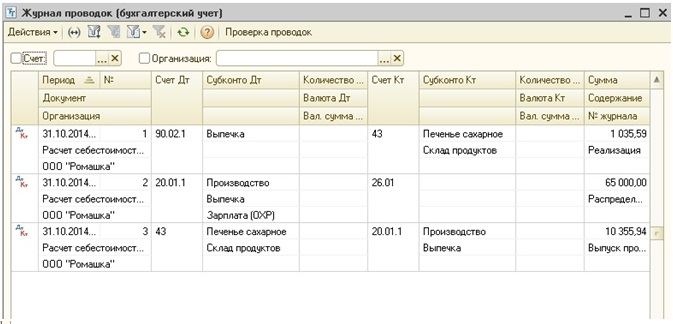

В Приказе Минфина № 94н от 31.10.2000 сч. 40 бухгалтерского учета определяет выпуск продукции, работ, услуг. Но используют его по-разному. Если компания ведет журнально-ордерную форму учета, то бухгалтер формирует журналы-ордеры за отчетный месяц и фиксирует в них показатели по счетам учета. Вот пример:

Рассмотрим четыре случая и разберем примеры задач при использовании счета 40 для бухгалтера.

Первый случай. Для отражения выпуска продукции по плановой себестоимости

На сч. 40 обобщается информация о выпущенной продукции, сданных работах, оказанных услугах за месяц. Фактическая себестоимость (с/сть) выпуска отражается по дебету, а нормативная (плановая) — по кредиту. Сопоставляя на конец каждого месяца дебетовый и кредитовый обороты, вы определите отклонение факта от плана.

Эксперты КонсультантПлюс разобрали, как учитывать готовую продукцию по ФСБУ 5/2019. Используйте эти инструкции бесплатно.

Для чтения получите доступ в КонсультантПлюс (бесплатно на 2 дня)

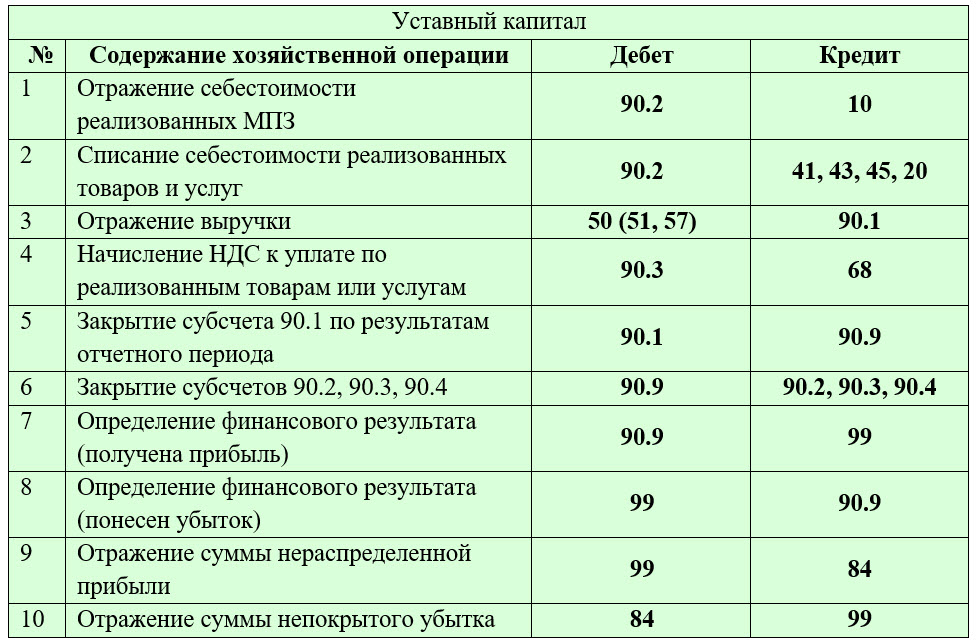

Если получаем дебетовое сальдо, то это означает, что фактические затраты превысили планируемые. Бухгалтер формирует проводку дебет 90 кредит 40 для списания такого превышения. Если же план превысил фактические цифры, то кредитовое сальдо по счету списывается сторнирующей записью Дт 90 Кт 40. Закрытие производится ежемесячно, сальдо на начало каждого месяца равно нулю.

Пример:

Дт 20 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск.

Дт 20 Кт 23, 25, 26 — расходы иных подразделений.

Бухгалтерская проводка Дт 43 Кт 40 означает, что показана плановая себестоимость произведенной продукции, сданных работ и оказанных услуг.

Дт 90 Кт 43 — в расходы списана плановая себестоимость.

Дт 40 Кт 20 — показан факт затрат.

Дт 90 Кт 40 — списано в уменьшение продаж превышения плана от факта.

СТОРНО Дт 90 Кт 40 — списана на увеличение продаж экономия факта от плана.

Пример учета готовой продукции без сч. 40:

Дт 20 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск.

Дт 20 Кт 23, 25, 26 — расходы иных подразделений.

Дт 43 Кт 20 — списали затраты на стоимость ГП.

Не совсем удобно отражать выпуск продукции без сч. 40, поскольку при остатках НЗП на сч. 20 списание стоимости ГП требует дополнительных вычислений и/или разработанных методик. В ином случае списание сч. 20 в сумме всего остатка на конец месяца на сч. 43 иногда приводит к завышению себестоимости ГП и расходов от ее продаж.

Второй случай. Для учета продукции, которую произвели не основные, а вспомогательные или обслуживающие производства, которые тоже занимаются ее производством.

Записи в учете аналогичны приведенным в первом случае, кроме использования сч. 20:

Дт 23 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск.

Дт 43 Кт 40 — показана плановая себестоимость.

Дт 62 Кт 90 — на сумму реализации.

Дт 90 Кт 43 — в расходы списана плановая себестоимость.

Дт 40 Кт 23 — показан факт затрат.

Дт 90 Кт 40 — списано в уменьшение продаж превышение плана от факта.

СТОРНО Дт 90 Кт 40 — списана на увеличение продаж экономия факта от плана.

В Приказе Минфина № 94н разъясняется, на какой счет закрывается 40 счет в конце месяца — на дебет сч. 90 «Продажи». Аналогичным образом учитывается продукция, выпущенная обслуживающими производствами.

Третий случай: отражается обработка полуфабрикатов и выпуск продукции из них

Данный вариант учета применим, когда полуфабрикаты являются самостоятельным объектом бухучета по количеству и стоимости. В этом случае для отражения «неготовой» продукции используется сч. 21.

Никакого специального кода проводки 40 в этом случае не предусмотрено. Бухгалтер составляет такие записи:

- по его кредиту нормативную оценку полуфабрикатов: Дебет 21 Кредит 40;

- по его дебету фактическую с/сть: Дебет 40 Кредит 20.

Четвертый случай: для отражения выполненных работ, оказанных услуг в плановых показателях

Вариант целесообразно применять, если на момент реализации таких работ, услуг, в бухучете не успевает собираться информация о фактических затратах, а так же если подтверждающие расходы документы отсутствуют, а формировать финансовые показатели надо для отчетности. И снова применяется плановый показатель и сч.40:

На дату реализации:

Дт 62 Кт 90 — отражена реализация работ, услуг.

Дт 90 Кт 40 — показываем плановую с/сть реализованных работ, услуг.

На дату получения бухгалтерией документов, подтверждающих расходы:

Дт 20 Кт 10, 60, 69, 70 , 76 — отражаются фактические затраты на производство.

Дебет 40 Кредит 20 — показана фактическая с/сть.

Дт 90 Кт 40 — вот как закрыть счет 40: списать в уменьшение реализации превышение плана от факта.

СТОРНО Дт 90 Кт 40 — списана экономия факта от плана.

Как отразить выпуск продукции без сч.

40

40Дт 43 Кт 20 — ГП поступила на склад по нормативной с/сти.

Дт 90 Кт 43 — списана с/сть при продаже или ином выбытии ГП по нормативам.

В конце месяца после определения расходов отклонение факта от плана учитывают на отдельном субсч. сч. 43 в аналитике по готовой продукции или по организации в целом. По дебету сч. 43 отражается превышение факта над планом, в ином случае применяется запись сторно. Одновременно корректируется себестоимость принятой к учету ГП на всю сумму отклонения и себестоимость проданной продукции в той части, которая приходится на реализованный объем.

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Общая информация о счёте:

Синонимами счета являются : счет 90.9, счет 90-09, счет 90/09, счет 90 09,

Вид счета : Активно-пассивный

смотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

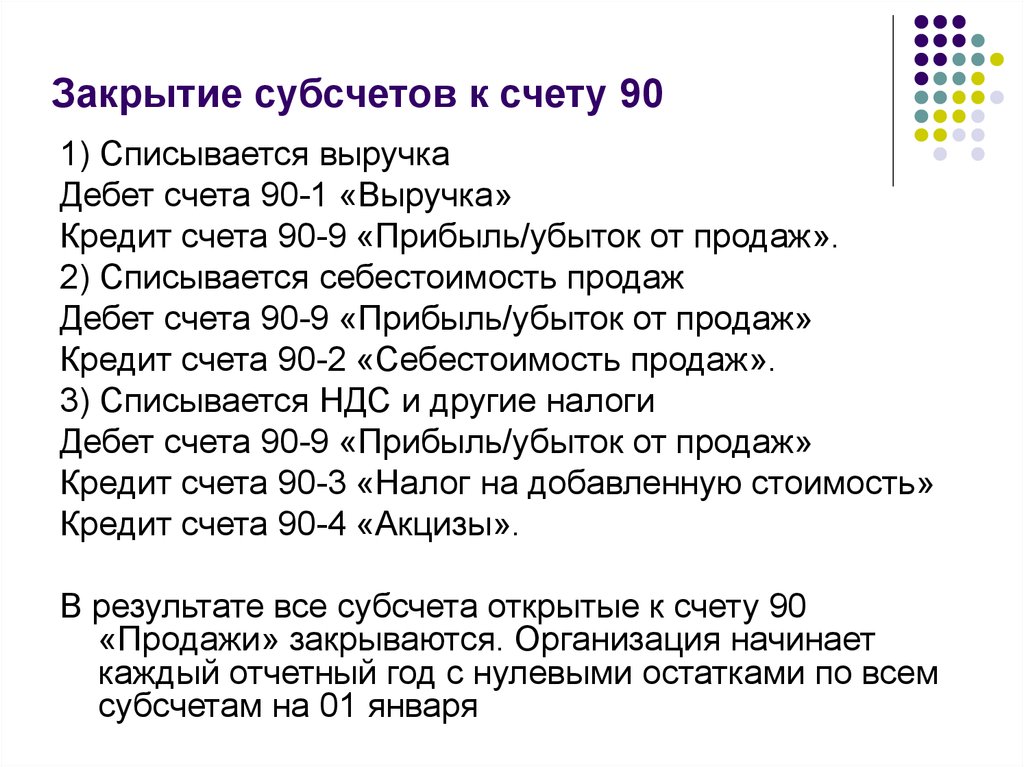

Субсчет 90. 09 “Прибыль/убыток от продаж” предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

09 “Прибыль/убыток от продаж” предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Аналитический учет ведется по каждому виду продаваемых товаров, продукции, выполняемых работ и оказываемых услуг (субконто “Номенклатурные группы”, только обороты). Каждый вид товаров, продукции, работ, услуг – элемент справочника “Номенклатурные группы”.

Описание родительского счета: Описание счета 90 “Продажи”

“Списание в конце месяца оборота по счету 90.01.1 “Выручка от продаж, не облагаемых ЕНВД” на прибыль от обычных видов деятельности”

ПРОВОДКА:Дебет 90.01.1 “Выручка по деятельности с основной системой налогообложения“

Кредит 90.09 “Прибыль / убыток от продаж“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

“Операции – Закрытие месяца” вид хозяйственной операции:

“Реформация баланса”

“Списание в конце месяца оборота по счету 90.

01.2 “Выручка от продаж, облагаемых ЕНВД” на прибыль от обычных видов деятельности”ПРОВОДКА:

01.2 “Выручка от продаж, облагаемых ЕНВД” на прибыль от обычных видов деятельности”ПРОВОДКА: Дебет 90.01.2 “Выручка по отдельным видам деятельности с особым порядком налогообложения“

Кредит 90.09 “Прибыль / убыток от продаж“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

“Операции – Закрытие месяца” вид хозяйственной операции:

“Реформация баланса”

“Списание в конце месяца оборота по счету 90.02.1 “Себестоимость продаж, не облагаемых ЕНВД” на убыток от обычных видов деятельности”

ПРОВОДКА:Дебет 90.09 “Прибыль / убыток от продаж“

Кредит 90.02.1 “Себестоимость продаж по деятельности с основной системой налогообложения“

Каким

— Регламентная операция

в меню

“Операции – Закрытие месяца” вид хозяйственной операции:

“Реформация баланса”

“Списание в конце месяца оборота по счету 90.

02.2 “Себестоимость продаж, облагаемых ЕНВД” на убыток от обычных видов деятельности”ПРОВОДКА:

02.2 “Себестоимость продаж, облагаемых ЕНВД” на убыток от обычных видов деятельности”ПРОВОДКА: Дебет 90.09 “Прибыль / убыток от продаж“

Кредит 90.02.2 “Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

“Операции – Закрытие месяца” вид хозяйственной операции:

“Реформация баланса”

“Списание в конце месяца оборота по счету 90.03 “Налог на добавленную стоимость” на убыток от обычных видов деятельности”

ПРОВОДКА:Дебет 90.09 “Прибыль / убыток от продаж“

Кредит 90.03 “Налог на добавленную стоимость“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

“Операции – Закрытие месяца” вид

“Реформация баланса”

“Списание в конце месяца оборота по счету 90.

04 “Акцизы” на убыток от обычных видов деятельности”ПРОВОДКА:

04 “Акцизы” на убыток от обычных видов деятельности”ПРОВОДКА: Дебет 90.09 “Прибыль / убыток от продаж“

Кредит 90.04 “Акцизы“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

“Операции – Закрытие месяца” вид хозяйственной операции:

“Реформация баланса”

“Списание в конце месяца кредитового оборота по счету 90.05 “Экспортные пошлины” на убыток от обычных видов деятельности”

ПРОВОДКА:Дебет 90.09 “Прибыль / убыток от продаж“

Кредит 90.05 “Экспортные пошлины“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

“Операции – Закрытие месяца” вид хозяйственной операции:

“Реформация баланса”

“Списание в конце месяца оборота по счету 90.

07.1 “Расходы на продажу по деятельности, не облагаемой ЕНВД” на убыток от обычных видов деятельности”ПРОВОДКА:

07.1 “Расходы на продажу по деятельности, не облагаемой ЕНВД” на убыток от обычных видов деятельности”ПРОВОДКА: Дебет 90.09 “Прибыль / убыток от продаж“

Кредит 90.07.1 “Расходы на продажу по деятельности с основной системой налогообложения“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

— Регламентная операция

в меню

“Операции – Закрытие месяца” вид хозяйственной операции:

“Реформация баланса”

“Списание в конце месяца оборота по счету 90.07.2 “Расходы на продажу по деятельности, облагаемой ЕНВД” на убыток от обычных видов деятельности”

ПРОВОДКА:Дебет 90.09 “Прибыль / убыток от продаж“

Кредит 90.07.2 “Расходы на продажу по отдельным видам деятельности с особым порядком налогообложения“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3. 0:

0:

— Регламентная операция

в меню

“Операции – Закрытие месяца” вид хозяйственной операции:

“Реформация баланса”

“Списание в конце месяца оборота по счету 90.08.1 “Управленческие расходы по деятельности, не облагаемой ЕНВД” на убыток от обычных видов деятельности”

ПРОВОДКА:Дебет 90.09 “Прибыль / убыток от продаж“

Кредит 90.08.1 “Управленческие расходы по деятельности с основной системой налогообложения“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

“Операции – Закрытие месяца” вид хозяйственной операции

“Реформация баланса”

“Списание в конце месяца оборота по счету 90.08.2 “Управленческие расходы по деятельности, облагаемой ЕНВД” на убыток от обычных видов деятельности”

ПРОВОДКА:Дебет 90.09 “Прибыль / убыток от продаж“

Кредит 90.

08.2 “Управленческие расходы по отдельным видам деятельности с особым порядком налогообложения“

08.2 “Управленческие расходы по отдельным видам деятельности с особым порядком налогообложения“Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

“Операции – Закрытие месяца” вид хозяйственной операции:

“Реформация баланса”

“Признание прибыли от обычных видов деятельности за месяц. Сумма прибыли отнесена на финансовый результат по деятельности, не облагаемой ЕНВД”

ПРОВОДКА:Дебет 90.09 “Прибыль / убыток от продаж“

Кредит 99.01.1 “Прибыли и убытки по деятельности с основной системой налогообложения“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

“Операции – Закрытие месяца” вид хозяйственной операции:

“Закрытие счетов 90, 91″

“Признание прибыли от обычных видов деятельности за месяц.

Сумма прибыли отнесена на финансовый результат по деятельности, облагаемой ЕНВД”ПРОВОДКА:

Сумма прибыли отнесена на финансовый результат по деятельности, облагаемой ЕНВД”ПРОВОДКА: Дебет 90.09 “Прибыль / убыток от продаж“

Кредит 99.01.2 “Прибыли и убытки по отдельным видам деятельности с особым порядком налогообложения“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

— Регламентная операция

в меню

“Операции – Закрытие месяца” вид хозяйственной операции:

“Закрытие счетов 90, 91″

“Признание убытка от обычных видов деятельности за месяц. Сумма убытка отнесена на финансовый результат по деятельности, не облагаемой ЕНВД”

ПРОВОДКА:Дебет 99.01.1 “Прибыли и убытки по деятельности с основной системой налогообложения“

Кредит 90.09 “Прибыль / убыток от продаж“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

“Операции – Закрытие месяца” вид хозяйственной операции:

“Закрытие счетов 90, 91″

“Признание убытка от обычных видов деятельности за месяц.

Сумма убытка отнесена на финансовый результат по деятельности, облагаемой ЕНВД”ПРОВОДКА:

Сумма убытка отнесена на финансовый результат по деятельности, облагаемой ЕНВД”ПРОВОДКА: Дебет 99.01.2 “Прибыли и убытки по отдельным видам деятельности с особым порядком налогообложения“

Кредит 90.09 “Прибыль / убыток от продаж“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

“Операции – Закрытие месяца” вид хозяйственной операции:

“Закрытие счетов 90, 91″

План счетов

#01 #02 #03 #04 #05 #07 #08 #09#10 #11 #14 #15 #16 #19#20 #21 #23 #25 #26 #28 #29#40 #41 #42 #43 #44 #45 #46#50 #51 #52 #55 #57 #58 #59#60 #62 #63 #66 #67 #68 #69#70 #71 #73 #75 #76 #77 #79#80 #81 #82 #83 #84 #86#90 #91 #94 #96 #97 #98 #99#ГТДДля бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВсё чётко и удобно.

Выгоднее предложений конкурентов:

+

бесплатное годовое обслуживание.

Что означает 2/10 Net 30? Как рассчитать с примерами

Содержание

- Что такое 2/10 нетто 30?

- 2/10 нетто 30 Объяснение

- Как рассчитать 2/10 нетто 30?

- Учет скидок: нетто-метод против валового метода

- Пример скидки за раннюю оплату методом нетто

- Пример скидки за раннюю оплату по методу брутто

- Что такое программы досрочной оплаты по инициативе покупателя?

- Метод динамического дисконтирования

- Метод цепочки поставок

- Какие другие торговые термины, такие как 2/10 нетто 30?

- Плюсы 2/10 Нетто 30

- Минусы 2/10 Net 30

- Должна ли компания воспользоваться 2/10 Net 30?

- Что такое 2/10 Net 30 в годовом исчислении процентной ставки?

- Когда использовать скидку за ранний платеж 2/10 Net 30

Эффективный способ построить долгосрочное доверие с поставщиками — своевременно оплачивать счета или, если возможно, досрочно. Это выгодное вложение, которое может принести пользу как вам, так и бизнес-целям ваших поставщиков, а также обеспечить рычаги для переговоров по контрактам.

Это выгодное вложение, которое может принести пользу как вам, так и бизнес-целям ваших поставщиков, а также обеспечить рычаги для переговоров по контрактам.

Но для досрочной оплаты счетов требуются условия кредита, которые определяют, как и когда счет будет оплачиваться досрочно. Чаще всего поставщики предлагают скидки за досрочную оплату.

Вот тут-то и появляется кредитный срок 2/10 нетто 30.

Что такое 2/10 нетто 30?2/10 нетто 30 — это торговый кредит, предоставленный покупателю продавцом. Покупатель получит скидку 2% от чистой суммы, если он полностью оплатит счет в течение первых десяти дней с даты выставления счета. В противном случае полная сумма счета подлежит оплате в течение 30 дней без скидки. Эти условия относятся к скидке 2/10 нетто 30.

2/10 нетто 30 Объяснение В заказе на поставку и соответствующем счете указаны условия транзакции. Эти условия включают условия кредита между продавцом (также называемым получателем платежа) и покупателем (также называемым плательщиком). Типичный чистый кредитный срок 30 означает, что остаток должен быть выплачен в течение 30 дней с даты выставления счета.

Типичный чистый кредитный срок 30 означает, что остаток должен быть выплачен в течение 30 дней с даты выставления счета.

2/10 нетто 30 (также известное как 2 10 нетто 30) означает, что остаток будет снижен на 2%, если покупатель совершит платеж в течение первых десяти дней. Таким образом, «2» представляет собой сумму скидки (2%), а «10» — срок оплаты (10 дней).

Как рассчитать 2/10 нетто 30?Например, если ваша компания покупает товары или услуги на сумму 500 долларов США 1 июня, она заключила кредитное соглашение с продавцом. Если ваша компания выплатит чистую сумму в период с 1 по 10 июня, вы получите скидку 2%, в результате чего ваша общая сумма уменьшится до 490 долларов США.

Давайте рассмотрим этот пример 2/10 нетто 30 шаг за шагом:

- Полная сумма счета: 500 долларов США

- Дата счета: 19 июня0006

- Срок оплаты счета: 30 дней

- Условия оплаты: 2/10 нетто 30

- Период скидки: 10 дней

Начать отсчет дней с даты выставления счета.

Быстрая формула: 100% – скидка % x сумма счета.

100 % – 2 % = 98 % x 500 долл. США = 490 долл. США.

Формула:

(Срочная скидка) x (Сумма счета) = Уменьшенный платеж общий платеж $490, если вы заплатили в период с 1 по 10 июня.

| Дата оплаты счетов | Количество дней до оплаты | СИДА РАННАЯ ПЛАТИЯ % | DISCOUNT 103| DISCUT 103 | 3 7 . до 10 июня | 0–10 | 2% | 10 долларов США | 490 долларов США | С 11 по 9 июня0129 June 30 | 11 – 30 | 0% | $0 | $500 | |

|---|

The difference between the net method vs gross method of recording invoices с возможностью получения скидок за досрочную оплату заключается в том, что при нетто-методе счет-фактура регистрируется по дисконтированной сумме, тогда как при валовом методе счет-фактура регистрируется по полной сумме счета-фактуры без вычитания суммы скидки, предлагаемой за досрочную оплату.

Эти валовые и чистые методы учета скидок по счетам-фактурам также применимы к возможности оплаты меньшей суммы при оплате наличными для дополнительной скидки при оплате наличными.

Пример скидки за раннюю оплату по нетто-методуВ качестве примера ваша компания может выбрать нетто-метод записи покупок в счете-фактуре с условиями оплаты со скидкой 2/10 нетто 30. Полная сумма счета составляет 500 долларов США, но сумма счета со скидкой 2% составляет 490 долларов США, если оплата производится в течение 10 дней.

В этом нетто-методе учета покупателем, который планирует использовать скидки в качестве учетной политики, компания записывает счет-фактуру поставщика на дисконтированную сумму в размере 490 долларов США в качестве кредита кредиторской задолженности и 490 долларов США в качестве дебета счета покупок или запасов. . Когда ваша команда кредиторов быстро оплачивает счет в течение 10 дней, получая скидку, кредитуйте наличными на 490 долларов и дебетуйте кредиторскую задолженность на 490 долларов, используя систему кредиторской задолженности.

Если счет-фактура оплачен своевременно в течение 10 дней, чтобы получить скидку после записи счета-фактуры нетто-методом, никаких дополнительных корректировок 2/10 нетто-30 записей в журнале не требуется.

Но если ваша компания на самом деле не использует скидку за досрочную оплату, при оплате по истечении первых 10 дней для получения скидки подготовьте и запишите транзакцию, чтобы включить в журнал корректирующую запись о скидке на покупку.

Система кредиторской задолженности была настроена на зачисление денежных средств на сумму 490 долларов США и дебетование кредиторской задолженности на сумму 490 долларов США после оплаты. Зачислите наличные на дополнительные 10 долларов, чтобы получить общую сумму уплаченных 500 долларов США, и скидки на покупку по дебету, потерянные на 10 долларов США.

Пример скидки за раннюю оплату по методу брутто В качестве более простого варианта первоначальной регистрации, если ваша компания не всегда использует скидки за досрочную оплату в качестве клиента, используйте метод брутто для учета скидок за досрочную оплату.

Запишите счет-фактуру на полную сумму счета-фактуры, с дебетом покупок или запасов в размере 500 долларов США и кредитом кредиторской задолженности в размере 500 долларов США. Если позже ваша компания решит воспользоваться скидкой за досрочную оплату, сделайте корректирующую запись в журнале скидок на покупку, зачислив денежные средства на 490 долларов, дебетовав кредиторскую задолженность на 500 долларов и зачислив 10 долларов на полученные скидки на покупку, что компенсирует общую сумму покупок или счет запасов.

Что такое программы досрочной оплаты по инициативе покупателя?Программа досрочных платежей, инициированная покупателем, управляется через кредиторскую задолженность с использованием метода динамического дисконтирования или метода финансирования цепочки поставок.

Если продавец не предлагает скидки при оплате наличными за своевременную оплату, покупатели могут договориться о скидке за досрочную оплату. Если покупатели предлагают выгодное предложение, продавцы ускорят свой денежный поток, приняв его. А покупатели сократят расходы.

А покупатели сократят расходы.

Динамическое дисконтирование описывает ситуацию, когда покупатели инициируют предложение досрочной оплаты по каждому счету-фактуре с различными скидками. Покупатель может предложить 2-процентную скидку одному продавцу и 1,3-процентную скидку другому. Покупатели, применяющие динамическое дисконтирование, могут использовать свои излишки денежных средств.

Метод цепочки поставокПри использовании метода финансирования цепочки поставок покупатель занимает средства у финансирующей организации по торговому кредиту для оплаты счета на условиях кредита с досрочной оплатой, например, 2/10 нетто 30. Покупатель должен будет заплатить вернуть сторонний банк или другое финансовое учреждение, поскольку этот метод по сути является кредитом. Этот метод корпоративного финансирования обеспечивает гибкость, когда остатки денежных средств невелики.

Какие другие торговые термины, такие как 2/10 нетто 30?Эти условия оплаты в счетах поставщиков и поставщиков определяются аналогично 2/10 нетто 30:

2/10 нетто 45 2/10 нетто 45 означает 2% скидку за досрочную оплату, если клиент платит в течение 10 дней. В противном случае общая сумма подлежит оплате в течение 45 дней с даты выставления счета.

В противном случае общая сумма подлежит оплате в течение 45 дней с даты выставления счета.

3/10 нетто 30 означает скидку 3% при оплате в течение 10 дней. В противном случае общая сумма подлежит оплате в течение 30 дней с даты выставления счета.

3/20 нетто 603/20 нетто 60 означает скидку 3%, если клиент платит в течение 20 дней с даты выставления счета. В противном случае чистая сумма подлежит оплате в течение 60 дней с даты выставления счета.

2/EOM нетто 452/EOM нетто 45 означает, что клиент получает скидку досрочного платежа в размере 2% при оплате до конца месяца (EOM). В противном случае чистая сумма подлежит оплате через 45 дней после даты выставления счета.

Net 20 EOMNet 20 EOM означает, что общая сумма подлежит полной оплате в течение 20 дней после окончания месяца.

При продаже в кредит продавцы чаще всего предлагают покупателям 2-процентную скидку. Некоторые поставщики взимают проценты или финансовые сборы по просроченным счетам в соответствии с условиями счета.

Некоторые поставщики взимают проценты или финансовые сборы по просроченным счетам в соответствии с условиями счета.

При реализации программы досрочной оплаты с использованием метода динамического дисконтирования или финансирования цепочки поставок компании обнаружат, что это легче сказать, чем сделать. Проблема заключается в эффективности рабочего процесса с кредиторской задолженностью. Предприятия, использующие ручные процессы оплаты счетов к оплате, столкнутся со следующими общими проблемами, связанными со скидкой за досрочную оплату:

- Длительный процесс утверждения счета : время между получением счета и его утверждением часто выходит за рамки периода 2/10 нетто 30, что не позволяет покупателю воспользоваться скидкой.

- Отсутствие данных: покупатели должны договориться о предложении, которое будет привлекательным для продавца и повлияет на размер прибыли компании. Другими словами, скидка должна быть взаимовыгодной.

Чтобы найти эту золотую середину, необходимо учитывать несколько переменных: пороговую ставку покупателя, дисконтирование ограничений ликвидности, доступность стороннего финансирования и многое другое. Ручные процессы оплаты счетов к оплате затрудняют для компаний глубокую видимость этих переменных для всех поставщиков.

Чтобы найти эту золотую середину, необходимо учитывать несколько переменных: пороговую ставку покупателя, дисконтирование ограничений ликвидности, доступность стороннего финансирования и многое другое. Ручные процессы оплаты счетов к оплате затрудняют для компаний глубокую видимость этих переменных для всех поставщиков. - Слабые отношения между покупателем и продавцом: реализация программы досрочной оплаты требует принятия как покупателем, так и продавцом. Построение отношений между кредиторской задолженностью и продавцом может быть сложной задачей, если единственный контакт происходит во время процесса адаптации, когда продавцы подают налоговые документы. Отсутствие информации о статусе платежа в режиме реального времени не позволяет покупателю указать точные сроки доставки платежа, что может повлиять на отношение и доверие продавца к участию в программе скидок за досрочную оплату.

Плюсы 2/10 нетто 30 заключаются в том, что при получении скидки за досрочную оплату покупатель платит на 2% меньше за свои покупки товаров и услуг, снижая стоимость товаров продано, прочие расходы и использованные денежные средства. А продавец ускоряет сбор дебиторской задолженности по продажам в кредит, улучшая денежный поток.

А продавец ускоряет сбор дебиторской задолженности по продажам в кредит, улучшая денежный поток.

Финансовая отчетность вашей компании, включая баланс, отчет о прибылях и убытках и отчет о движении денежных средств, улучшится, если ваша компания примет скидки за досрочную оплату. Отношения с поставщиками улучшатся, и вы можете ожидать продолжения поставок продукции. Своевременная или ранняя оплата счетов способствует хорошему кредитному рейтингу.

Финансовый директор и финансовый термин способствуют бизнес-результатам, когда они оптимизируют получение 2/10 нетто 30 и другие привлекательные условия скидки.

Продавец может уменьшить безнадежные долги, если он увеличивает досрочное погашение. Продавцы, предлагающие скидку 2/10 нетто 30, привлекают больше новых клиентов, которые считают, что скидка за досрочную оплату снижает общую цену их продукта или услуги.

Минусы 2/10 нетто 30 Минусы 2/10 нетто 30 заключаются в том, что продавцы получают на 2% меньше денежных средств от продаж в кредит, учитываемых как дебиторская задолженность, когда покупателям предлагается кредит в размере 2/10 нетто 30 и они платят в течение периода скидки за раннюю оплату.

Хотя бухгалтерское программное обеспечение рассчитывает скидки за досрочную оплату счетов-фактур, продавцам может потребоваться немного больше бухгалтерского учета для регистрации скидок клиентов, когда они фактически используются.

Должна ли компания воспользоваться 2/10 Net 30?Компания должна воспользоваться 2/10 нетто 30 скидками за досрочную оплату, если у нее есть достаточный денежный поток или доступ к финансированию, например, краткосрочная кредитная линия или финансирование методом цепочки поставок от поставщиков. Покупатель должен сравнить любую процентную ставку с альтернативными издержками отказа от скидки.

Своевременная оплата счетов для применения условий скидки снижает потребность в денежных средствах и повышает прибыльность, указанную в отчете о прибылях и убытках.

Что такое 2/10 Net 30 в годовом исчислении процентной ставки? Годовая процентная ставка 2/10 нетто 30 составляет 36,7%.

Сравните эту 2/10 чистую годовую процентную ставку 30 с годовой процентной ставкой вашего банка для финансирования, которая обычно намного меньше.

Например, если сумма счета составляет 500 долларов США, рассчитайте годовую процентную ставку 2/10 нетто 30:

500 долл. США x (100% – 2%) = 500 долл. США x 98% = 490 долл. США

(500 долл. США/490 долл. США) – 1 = 2,04% за 20 дней между 10-м и 30-м днем

360 дней ➗ 20 дней = 18 раз в год

2,04% x 18 = 36,7% в годовом исчислении

Расчет работает одинаково и дает одинаковый результат для любой суммы счета-фактуры поставщика.

Ваш бизнес может оправдать получение скидки за досрочную оплату 2/10 нетто 30, если у вас достаточно наличных денег или вы можете получить финансирование по более низкой ставке, чтобы обеспечить необходимые деньги для быстрой оплаты счета поставщика.

Второе решение состоит в том, чтобы сравнить годовую процентную ставку 2/10 нетто 30 со ставкой WACC (средневзвешенной стоимости капитала) вашей компании или фактически ожидаемой доходностью проекта. Вы можете решить, следует ли вам вместо этого инвестировать в другие проекты компании с более высокой нормой прибыли. (WACC часто определяет минимальную процентную ставку дохода, требуемую для проектов компании.)

Вы можете решить, следует ли вам вместо этого инвестировать в другие проекты компании с более высокой нормой прибыли. (WACC часто определяет минимальную процентную ставку дохода, требуемую для проектов компании.)

Несмотря на то, что они не всегда соблюдаются, у некоторых поставщиков есть условия, которые налагают процентный штраф за просроченные платежи клиентов. Избегайте просроченных платежей.

Когда использовать скидку за досрочную оплату 2/10 Net 30Использование скидки за досрочную оплату в размере 2%, предлагаемой продавцом при оплате счетов поставщика за товары или услуги, приобретенные в кредит в течение 10 дней с даты выставления счета, имеет смысл, когда у компании достаточно внутреннего денежного потока или доступа к финансированию.

Малые предприятия и крупные компании имеют доступ к банковским кредитным линиям и финансированию цепочки поставок. Стартапы и растущие предприятия имеют денежные ресурсы, предоставленные венчурным капиталом.

Q5RQ Какой тип учетной записи должен быть… [БЕСПЛАТНОЕ РЕШЕНИЕ]

Q5RQ Какой тип учетной записи должен быть… [БЕСПЛАТНОЕ РЕШЕНИЕ] | StudySmarterВыберите ваш язык

Предлагаемые вам языки:

Немецкий (DE)

Дойч (Великобритания)

Европа

- английский (DE)

- английский (Великобритания)

Q5RQ

Проверено экспертами

Найдено: Страница 465

Перейти к главе

Самые популярные вопросы к учебникам по бизнес-исследованиям

Учет продаж и инкассо в кредит

Корпорация Steller провела следующие операции в июне:

1 июня | Проданные товарные запасы на счету компании Carter, 1575 долларов. |

6 | Sold merchandise inventory for cash, $550 |

12 | Received cash from Carter Company in full settlement of its accounts receivable |

20 | Sold merchandise inventory on account to Iris Company, $765 |

22 | Sold merchandise inventory on account to Driver Company, $230 |

28 | Получены денежные средства от Iris Company в счет частичного погашения дебиторской задолженности, $300 |

Требования

1. Вести журнал операций. Не учитывать стоимость проданных товаров. Опустить пояснения.

Опустить пояснения.

2. Разнести проводки в главную книгу и в дочернюю бухгалтерию дебиторской задолженности

бухгалтерскую книгу . Предположим, что все начальные остатки равны 0 долларов.

3. Убедитесь, что конечное сальдо в контрольных счетах к получению равно сумме сальдо

во вспомогательной книге.

Журналирование операций с векселями к получению

В течение 2018 и 2019 годов для Baltic Importers были совершены следующие выбранные операции. Компания заканчивает свой бухгалтерский год 30 сентября.

2018 | |

Jul. 1 | 9000 2 9000 2 9000 2 . |

6 сентября | Продал товар компании Lawn Pro, получив 90-дневный 6%-ный вексель на 11 000 долларов. Не учитывать стоимость проданных товаров. |

30 | Сделано единой записью для начисления процентного дохода по обоим векселям. |

? | Собрана стоимость погашения примечания Lawn Pro. |

2019 | |

1 июля | 9004 Сумма погашения векселя. |

% примечание.

% примечание. Занесите в журнал все необходимые записи. Не забудьте определить отсутствующую дату погашения. Округлить до ближайшего доллара

Вопрос: Компания Silver Clothiers сообщила о следующих избранных позициях на 30 апреля 2018 г. (суммы за прошлый год — 2017 г. — также указаны по мере необходимости):

(суммы за прошлый год — 2017 г. — также указаны по мере необходимости):

Accounts Payable | $ 328,000 | Accounts Receivable, net: | |

Cash | $ 573,720 | 30 апреля 2018 г. | $ 11 000 |

| 0130 April 30, 2017 $ 165,000 | |||

April 30, 2018 | $ 250,000 | Cost of Goods Sold | $ 1 200 000 |

30 апреля 2017 г. | $ 210 000 | 9002 . 0048 0048 | $ 148,000 |

Net Credit Sales Revenue | $ 3,212,000 | Other Current Assets | $ 100,000 |

Долгосрочные активы | $ 350,000 | Прочие краткосрочные обязательства | $ 188,000 |

Long-term Liabilities | $ 130,000 |

Compute Silver’s (a) acid-test ratio, (b) accounts коэффициент оборачиваемости дебиторской задолженности и (c) количество дней продаж дебиторской задолженности за год, закончившийся 30 апреля 2018 г. Оцените значение каждого коэффициента как сильное или слабое.