Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

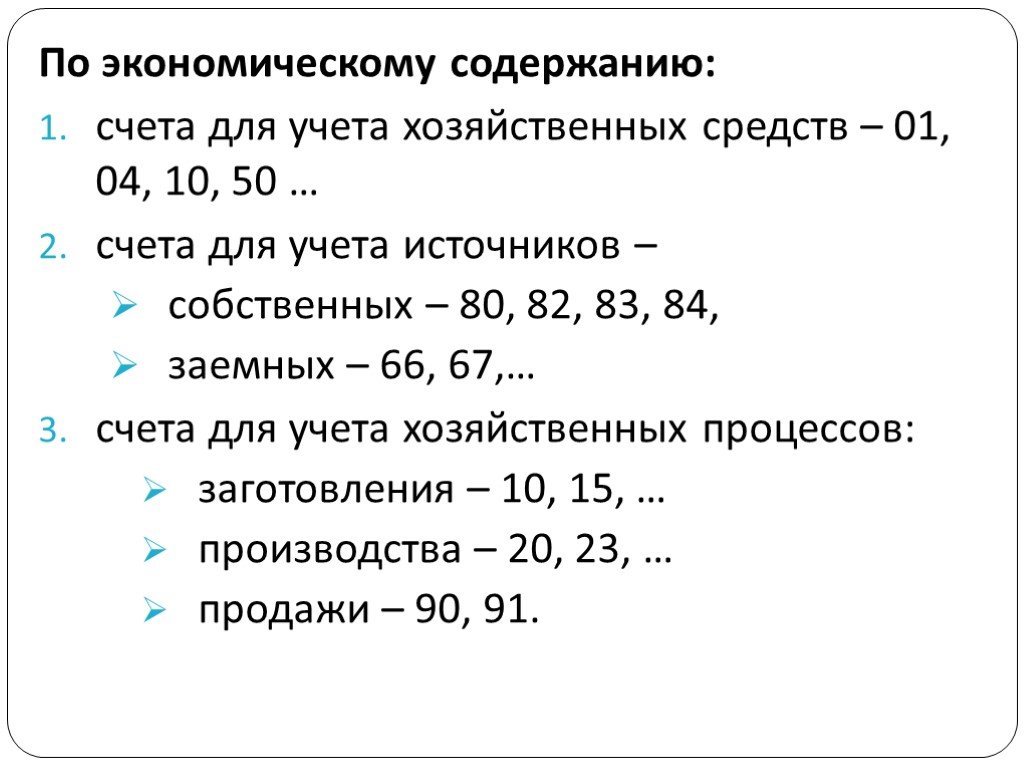

Общая информация о счёте:

Синонимами счета являются : счет 90.2, счет 90-02, счет 90/02, счет 90 02,

Вид счета : Активный

ВНИМАНИЕ!

Cчет 90.02 “Себестоимость продаж” НЕЛЬЗЯ ИСПОЛЬЗОВАТЬ В ПРОВОДКАХ!

смотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

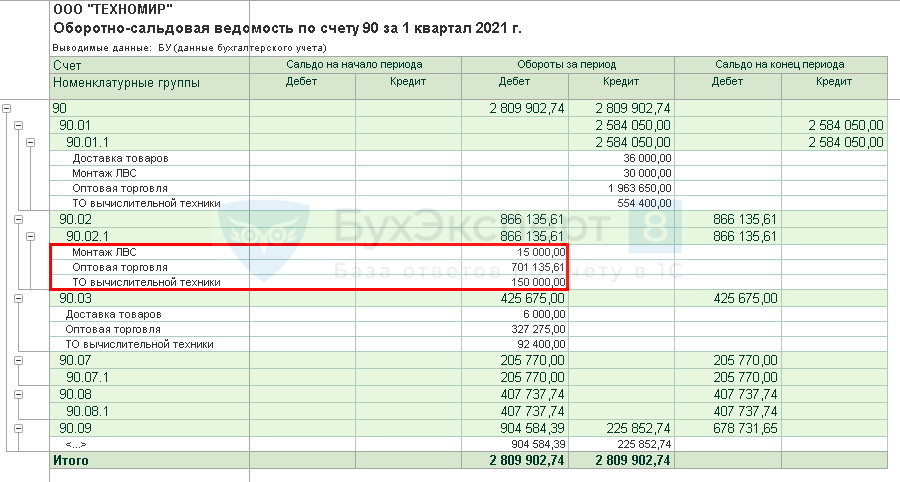

- 90.02.1 “Себестоимость продаж по деятельности с основной системой налогообложения”

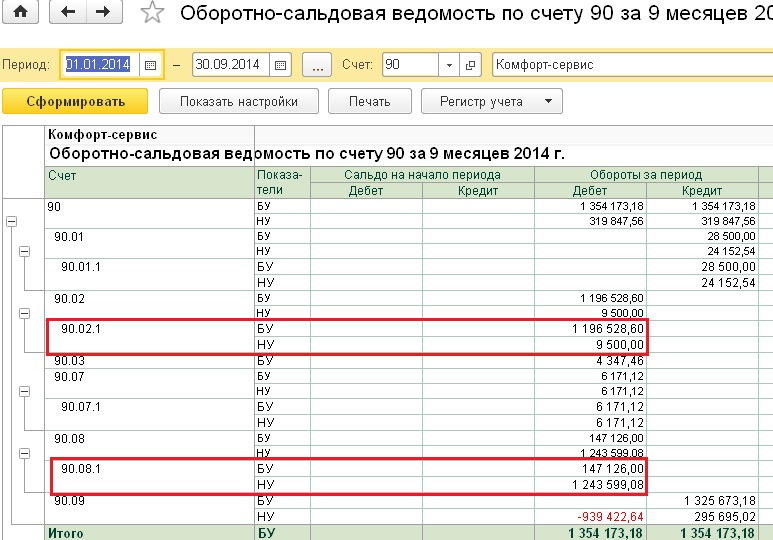

- 90.02.2 “Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения”

На субсчете 90.02 “Себестоимость продаж” учитывается себестоимость продаж, по которым на субсчете 90.01 “Выручка” признана выручка, без учета расходов на продажу и управленческих расходов (если они в соответствии с учетной политикой признаются в полном объеме расходами по обычным видам деятельности).

Аналитический учет ведется по каждому виду продаваемых товаров, продукции, выполняемых работ и оказываемых услуг (субконто “Номенклатурные группы”, только обороты).

Описание родительского счета: Описание счета 90 “Продажи”

План счетов

#01 #02 #03 #04 #05 #07 #08 #09#10 #11 #14 #15 #16 #19#20 #21 #23 #25 #26 #28 #29#40 #41 #42 #43 #44 #45Для бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВыгоднее предложений конкурентов:кэшбэк за покупки на всё 1.5%

+

бесплатное годовое обслуживание.

Работа в 1С:Бухгалтерии: как автоматизировать закрытие месяца в программе

Актуальная тема: как выполнять закрытие месяца быстро?

Ответ прост, и найдете вы его в нашем вебинаре:

youtube.com/embed/AVkRR_4rsJk” title=”Закрытие месяца в 1С:Бухгалтерия 8 – 18.04.2022″ frameborder=”0″ allow=”accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture” allowfullscreen=””>

youtube.com/embed/AVkRR_4rsJk” title=”Закрытие месяца в 1С:Бухгалтерия 8 – 18.04.2022″ frameborder=”0″ allow=”accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture” allowfullscreen=””> Мы решили подготовить статью по следам вебинара, подробно рассматривающую все основные аспекты.

Оглавление

- Общий механизм и смысл процедуры закрытия месяца

- Необходимые настройки и подготовка базы к закрытию месяца

- Запуск процедуры закрытия месяца

- Характеристика регламентных операций

- Распространенные ошибки при закрытии месяца

Процедура закрытия месяца

Предназначена для отражения регламентных операций закрытия месячных и квартальных периодов. Такие операции являются повторяющимися. Бухгалтер может не делать их вручную, а доверить выполнение программе.

- Начисление амортизации и погашение стоимости основного или нематериального актива.

- Переоценка валютных обязательств и остатков на конец месяца.

- Признание расходов в бухгалтерском и налоговом учетах.

- Начисление различных налогов (транспортных, налогов на прибыль).

- Формирование финансовых результатов и др.

Операции можно найти:

- Переходим в раздел «Операции».

- Выбираем «Закрытие месяца».

- Открывается окно для работы с закрытием месяца.

- Общий список операций можно посмотреть, если изначально не указывать в окошке организацию.

- Для запуска процедуры нужно выбрать месяц и организацию.

- Также выбираем список регламентных операций, которые открываются в определенной организации, он зависит от многих факторов:

- Какая система налогообложения выбрана в программе — УСН и ОСН.

- Настройки программы.

- Введенные хозяйственные операции.

Если какой-то операции нет в списке операций, а она вам нужна, то:

- Проверьте настройки.

- Проверьте необходимость в этой операции в конкретном периоде.

- Проверьте строку «Состояние»:

- Изначально установлено «Не выполнено».

- Может быть написано «Не задана учетная политика». Это может произойти, если пользователь не настроил учетную политику для организации. Тогда закрытие месяца невозможно.

- Если не настроена учетная политика, например, пользователь делает первое закрытие месяца, то нужно:

- Заходим в меню «Главное», затем пункт «Организации».

- Попадаем в справочник своих организаций.

- Заходим в карточку организации, выбираем ссылку «Учетная политика».

- В появившемся окошке нажимаем кнопку «Создать» и настраиваем параметры учетной политики организации, которые необходимы именно вам.

Запуск процедуры закрытия месяца

- Указываем месяц.

- Несмотря на автоматическое закрытие месяца в программе, пользователь должен задать ей алгоритм.

- Нужно проверить, чтобы все операции шли последовательно. За последовательность проведения отвечает ссылка «Перепроведение документов»:

- Если ссылка серо-голубая, тогда нужно сначала восстановить последовательность предыдущих, незакрытых операций.

- Если ссылка зеленая, то последовательность восстановлена и можно закрывать месяц.

- Чтобы включить непрерывное автоматическое проведение функций при формировании отчета, перейдите в «Администрирование», затем «Проведение документов».

- В таком случае автоматически будут проверены и перепроведены все документы с указанной датой и выполнены регламентные операции, обработки, закрытия месяца за каждый месяц периода.

- В программе при формировании стандартных отчетов, таких как карточка счета, оборотно-сальдовая ведомость и другие можно включить или отключить проверку актуальности данных учета.

Подготовка к закрытию месяца

Закрытие месяца для УСН состоит из пяти этапов:

0 этап. Перепроведение документов за месяц

Перепроведение документов за месяц

При перепроведении восстанавливается последовательность учета проведенных документов. Пользователю необходимо позаботиться, чтобы никто больше не работал с документом данного месяца.

Обратите внимание: не забудьте сделать резервную копию базы данных, когда будете начинать процедуру закрытия месяца.

1 этап. Признание расходов организации

Сюда входят:

- зарплата;

- амортизация;

- износ основных средств;

- приобретение основных средств и материальных активов;

- переоценка валютных средств и др.

2 этап. Расчеты долей и списания косвенных расходов

На данном этапе совершается только одно действие — происходят расчеты долей. Также здесь списываются косвенные расходы.

3 этап. Расчет затрат на производство и торговую деятельность

На данном этапе закрываются счета 20, 23, 25, 26 и 44.

4 этап. Закрытие счетов и расчет налога на прибыль

Закрытие счетов и расчет налога на прибыль

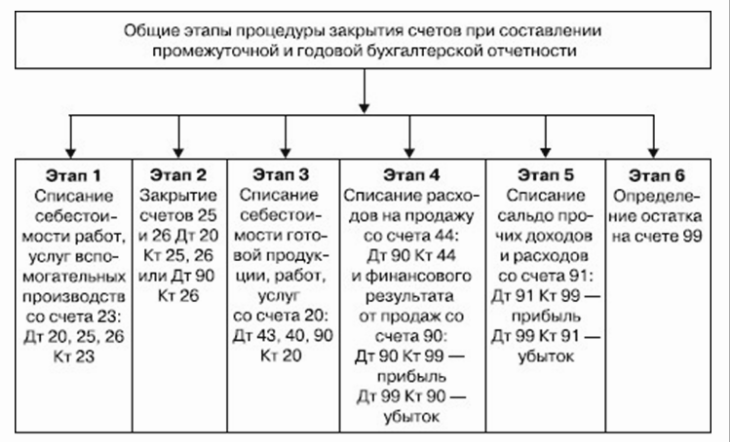

Здесь закрываются счета 90, 91, рассчитывается и начисляется налог на прибыль, а в конце года происходит реформация баланса.

Каким образом и что необходимо закрывать:

- Поэтапно закрывать каждую операцию. Таким методом пользуются, когда в организации есть какие-то проблемы и нельзя закрыть месяц полностью. Для этого:

- Правой кнопкой мыши нажимаем на регламентированную операцию, затем «Выполнить операцию».

- Правой кнопкой мыши нажимаем на регламентированную операцию, затем «Пропустить операцию».

- Автоматически закрывать сразу весь месяц.

- Для этого нажимаем кнопку «Выполнить закрытие месяца».

- Можно отменить полное закрытие месяца, нажав на кнопку «Отменить закрытие месяца».

Обратите внимание: при этом операции, отмеченные, как «Скорректированы вручную», останутся проведенными. Мы также можем нажать на каждую выполненную операцию и посмотреть проводки и можем по кнопке «Справки-расчеты» проанализировать выполнение операций и распечатать разные справки.

Мы также можем нажать на каждую выполненную операцию и посмотреть проводки и можем по кнопке «Справки-расчеты» проанализировать выполнение операций и распечатать разные справки.

Характеристика регламентных операций

- Зеленым цветом показаны выполненные операции.

- Черным цветом показаны пропущенные операции.

- Красным цветом показано, что регламентированные операции не выполнены из-за того, что произошла та или иная ошибка.

- Серо-голубым цветом показывается, что выполненные операции требуют повторного перезакрытия.

Статистика по выполнению регламентных операций отражается в самом низу процедуры закрытия месяца или по кнопке «Отчет о выполнении операций». Этот отчет особенно полезен, если операции закрытия месяца выполняют, например, разные бухгалтеры.

Если в программе месяц закрыт без ошибок, то в шапке процедуры закрытия месяца будет выведено состояние «Выполнено».

Регламентные операции

Во время выполнения закрытия месяца программа выполняет регламентные операции и создает документы по ним.

Полный список всех возможных операций можно найти в:

- Переходи в раздел «Операции», затем «Регламентные операции».

- Далее рассмотрим подробнее каждый вид документа.

Блок 1.

Начисление зарплаты

- Переходим в раздел «Зарплата и кадры».

- Далее переходим в «Зарплаты и все начисления».

- Здесь необходимо проверить, чтобы зарплата была начислена.

- Данная операция контролирует только наличие проведенного документа — документа «Начисления зарплаты». Даже если он будет пустой, все равно эта операция будет проверена.

- Другие начисления, такие как отпуск, больничный и другие, программа не отслеживает.

Начисление резерва отпусков

Показывается только если в настройках зарплаты установлен флажок «Формирование резервов отпусков». Настройка контролирует наличие проведенного документа, начисление оценочных обязательств по отпускам. Даже если документ пустой, он все равно будет проверен.

Настройка контролирует наличие проведенного документа, начисление оценочных обязательств по отпускам. Даже если документ пустой, он все равно будет проверен.

- Переходим в раздел «Зарплата и кадры», затем «Начисление оценочных обязательств по отпускам».

- Проверяем, что резерв сам по себе начислен.

Амортизация

Начисление амортизации по основным средствам и материальным активам в программе формируется ежемесячно.

- Если в организации есть основные средства или материальные активы, по которым должна начисляться амортизация со следующего месяца после принятия активов к учету (за исключением активов, которые выбывают в текущем месяце) амортизация начисляется в документе «Выбытие». Также в этой операции осуществляется отражение в затратах амортизационной премии.

- Также можно распечатать бланк «Расчет амортизации». Для этого переходим в «Справки-расчеты», затем «Амортизация», выбираем «Амортизационная премия».

- В них представлен расчет амортизации как в бухгалтерском учете, так и в налоговом учете по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

Переоценка всех валютных средств

Все деньги или другие активы, обязательства, которые будут исполнены в валюте, программа отражает в отчетности в рублях.

Обратите внимание: курс определяется не на момент операции, а на отчетную дату.

- Осуществляется, если на конец месяца есть:

- Остатки на валютных счетах.

- Непогашенные расчеты с контрагентами в валюте или в условных единицах.

- Документ «Показать проводки» формирует проводки:

- Дт 52 Кт 91 — положительная курсовая разница, которая возникает в результате переоценки валютных остатков на валютном счете.

- Дт 91.02 Кт 60.21 — эта проводка показывает отрицательную курсовую разницу, возникшую в результате переоценки кредиторской задолженности в валюте.

Корректировка стоимости номенклатуры

Осуществляется, если есть необходимость скорректировать стоимость реализованной готовой продукции, списанных материалов и другое.

- Перед расчетом себестоимости сначала нужно правильно рассчитать себестоимость номенклатуры.

- При выполнении регламентной операции создаются корректирующие проводки на разницу между средней скользящей и средневзвешенной стоимостью.

Списание расходов будущих периодов

В операции осуществляется не только списание расходов будущих периодов, но и равномерный учет затрат по страхованию. Операция отражается, если есть остатки по счетам:

- 97 — «Расходы будущих периодов».

- 76.01.2 — «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью».

- 76.01.9 — «Платежи (взносы) по прочим видам страхования».

Сумму расходов будущих периодов, которая входит в расходы текущего периода, программа может рассчитать двумя способами:

- по календарным дням — пропорционально количеству календарных дней.

- по месяцам — пропорционально количеству месяцев.

Обратите внимание: мы рекомендуем применять второй вариант, если период выражен целым числом календарных месяцев.

Расчет налога на имущество

Программа рассчитывает налог на имущество по данным бухгалтерского учета, по информации из регистров, сведений, из справочников «Основные средства».

- Порядок уплаты налогов на местах определяет, нужно ли выполнять авансовые расчеты, способы отражения расходов по налогу с представки налога на имущество.

- Организациям, применяющим УСН, программа тоже рассчитывает налог на имущество. Она выполняет эту операцию ежеквартально при закрытии последнего месяца отчетного периода.

- Бухгалтерские проводки программа создает, если есть сумма к уплате. Рассчитанную сумму налогов она использует, когда заполняет налоговую декларацию и рассчитывает аванс по налогу на имущество.

- После выполнения регламентной операции расчет налога на имущество можно распечатать.

- Программа рассчитывает налог на имущество и авансовый платеж по налогу только в отношении основных средств, для которых указана кадастровая стоимость и налоговая ставка для субъектов РФ.

Расчет транспортного налога

Программа рассчитывает налог в соответствии с данными справочника «Основные средства и регистры, сведения, регистрация транспортных средств». Налог начисляется ежеквартально в последний месяц отчетного периода.

- Бухгалтерские проводки программа создает, если есть сумма к уплате.

- После выполнения регламентной операции можно распечатать справки-расчеты.

- Документ в таком случае формирует проводки Дт 76.9 Кт 51, что показывает авансовый платеж, перечисленный оператору за пользования Федеральными дорогами.

Расчет земельного налога

Программа рассчитывает земельный налог в соответствии с данными справочника «Основные средства и регистры, сведения, регистрация земельных участков».

- Начисляется ежеквартально в последнем месяце отчетного периода.

- Если есть сумма к уплате, то программа создает бухгалтерские проводки.

- После выполнения регламентной операции можно распечатать справки-расчеты.

Блок 2

Расчет долей списания косвенных расходов

Когда программа выполняет эту операцию, она рассчитывает предварительные результаты для закрытия счетов, расходов и регистрирует их в специальном вспомогательном регистре.

Согласно Налоговому кодексу РФ, некоторые расходы могут быть учтены не полностью, а в зависимости от некоторой базы. Проводки по бухгалтерскому и налоговому учетам данная операция не формирует, а производит лишь записи в регистрах.

Блок 3

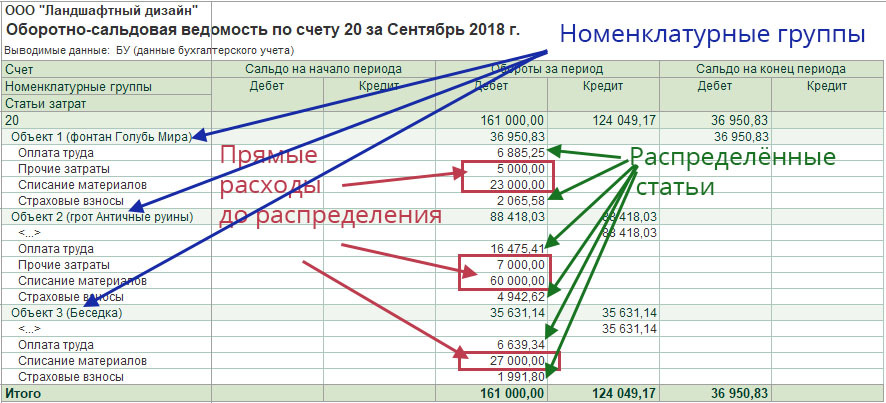

Закрытие счетов 20, 23, 25, 26

Здесь закрываются затратные счета. В этот момент происходит расчет себестоимости, корректировка фактической стоимости готовой продукции и корректировка уровня себестоимости реализации.

На формирование проводок в этом случае повлияют настройки учетной политики в бухгалтерском учете, а также список прямых и косвенных расходов для налогового учета.

Когда программа выполняет регламентную операцию, она рассчитывает себестоимость товаров и услуг. После того, как она выполнит регламентные операции, остаток на счете 20 «основное производство» и 23 «вспомогательное производство» будет равен остатку незавершенного производства.

Перейдем на вкладку «Расчет порядка переделов».

Здесь проводится расчет себестоимости при передельном производстве. В случае передельного производства процесс изготовления продукции условно разбивают на последовательность зависимых операций, этапов. Для каждого этого этапа определяют состав затрат на выпуск одного вида продукции, полуфабрикатов или видов услуг, и себестоимость выпуска:

- Рассчитывают себестоимость промежуточных выпусков и внутренних услуг.

- Рассчитывают себестоимость готовой продукции и услуг, оказанных сторонним заказчикам.

Переделом называется этап производства, который заканчивается получением готового продукта, который может быть отправлен в следующий передел или реализован.

- Программа рассчитывает себестоимость тех операций, у которых в составе затрат отсутствует выпуск других этапов — это первый передел.

- Затем программа рассчитывает себестоимость выпуска тех операций, у которых в составе затрат есть такие услуги, продукция или полуфабрикаты, которые были выпущены на первом переделе — это уже будет второй передел и т. д.

В качестве объекта калькулирования берется выпуск каждого отдельного передела. Программа сама определяет порядок переделов.

В качестве модели последовательного этапа производства передела программа принимает комбинации подразделений и номенклатурных групп, анализирует затраты и выпуск по каждому переделу.

- Многопередельное производство часто сопровождается встречным выпуском.

Встречным выпуском называется такой случай, когда партию продукции, которую произвели в текущем месяце, включают в расходы на выпуск других партий продукции такого же наименования, или часть продукции, произведенной в текущий месяц, списывают на общехозяйственные расходы текущего периода.

- Общепроизводственные расходы включаются в состав основного и вспомогательного производства и распределяются по номенклатурным группам, в разрезе которых ведется учет на счетах 20 «Основное производство», 23 «Вспомогательное производство» для целей налогового учета в состав расходов, уменьшающих базы по налогу на прибыль.

- Включаются все косвенные расходы, которые не относятся к нормированным и транспортным расходам.

Обратите внимание: остатки по счетам 25, 26 не должны быть на конец месяца, а остаток по счетам 20, 23 допускается, но на незавершенном производстве должен быть оформлен документ «Инвентаризация незавершенного производства».

Закрытие счета 44 «Издержки обращения»

При выполнении данной операции в программе «1С:Бухгалтерия» признаются расходы на продажу. Затраты по счету 44 закрываются на счет 90.7 «Расходы на продажу».

Остаток по счету 44 допускается в размере нормированных затрат, остальные же затраты должны списываться в полном объеме.

Списание транспортных расходов выполняет регламентная операция закрытие счета 44 «Издержки обращения». По статье 320 НК РФ данная операция включает в себя транспортные расходы, которые уменьшают базу по налогу на прибыль. Сумма списания транспортных расходов, которая относится к остаткам товаров на складе, определяется по среднему проценту за текущий период переходящего остатка на начало месяца. Этот процент в бухгалтерском и налоговом учете программа рассчитывает одинаково.

Транспортные расходы, связанные с доставкой товаров до склада, рассчитываются по Дт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». В конце каждого месяца программа определяет сумму прямых расходов, которые относятся к остаткам еще не реализованных товаров. Эта сумма должна оставаться на счете 44.01.

В конце каждого месяца программа определяет сумму прямых расходов, которые относятся к остаткам еще не реализованных товаров. Эта сумма должна оставаться на счете 44.01.

Разница между оборотом по дебету счета и остатком на конец периода определяет сумму прямых расходов текущего месяца. При выполнении регламентной операции закрытия счета 44 программа создает проводки списания с Кт счета 44.01 в Дт счета 90.07 «Сумма прямых расходов из всего объема реализованных товаров».

Списание нетранспортных расходов происходит, когда программа выполняет регламентную операцию также закрытие счета 44. Она закрывает остатки счетов 44.01, 44.02 на счет 90.07.

Блок 4

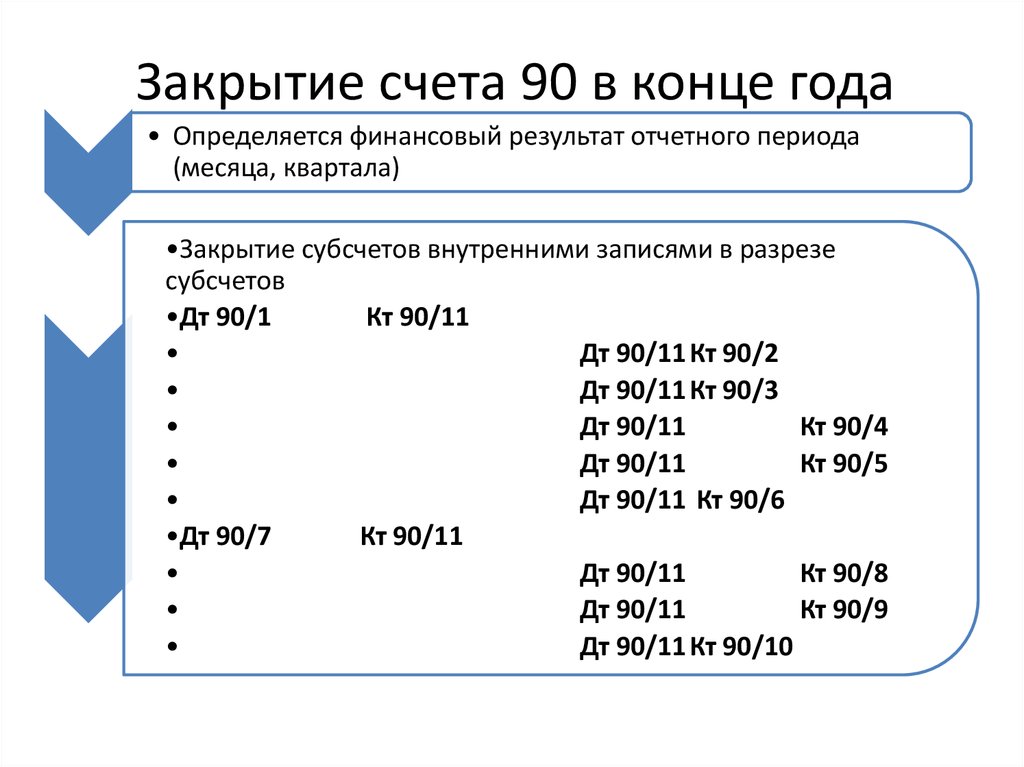

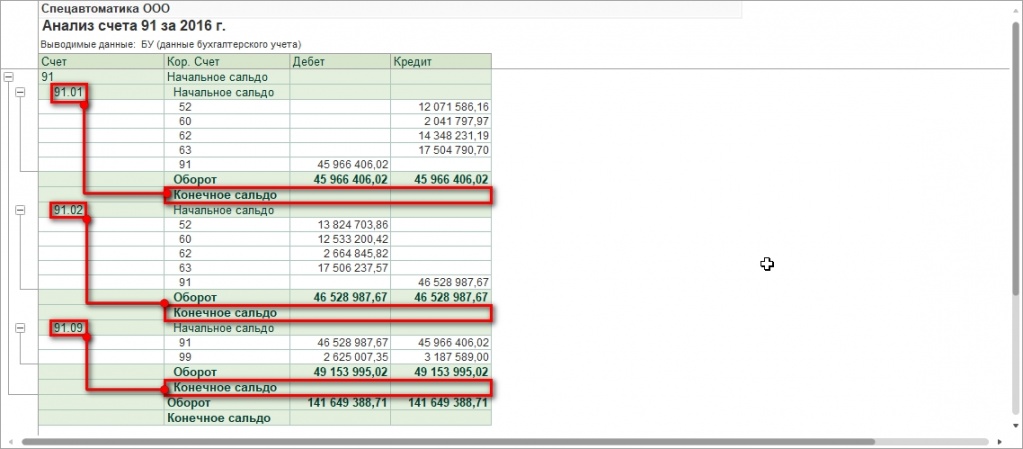

Закрытие счетов 90, 91

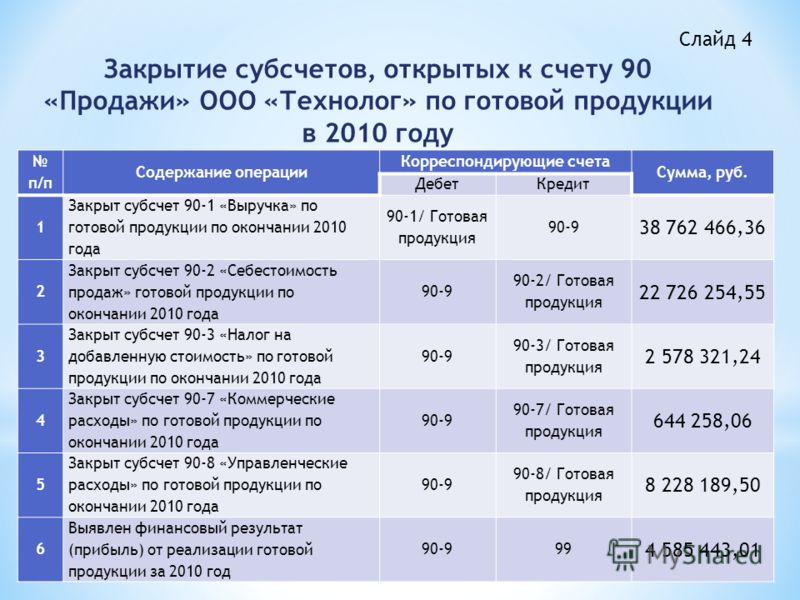

Ежемесячно при закрытии счетов в 1С:Бухгалтерии формируется финансовый результат для бухгалтерского учета в соответствии с инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

- В этом случае при закрытии любого месяца, кроме декабря, года операция закрывает счета 90 «продажи» и 91 «прочие доходы и расходы» на счет 99 «прибыль и убытки» через субсчета 90. 01 «прибыль, убыток от продаж» и 90.09 «сальдо прочих доходов и расходов». В результате на этих счетах сальдо не остается, но каждый субсчет может иметь дебетовый или кредитовый остаток.

- Если есть отклонение по налогам в связи с округлением, то такие отклонения также корректируются, используя счет 99.09 «прочие прибыли и убытки».

- Итоговым результатом закрытия месяца станет расчет налога на прибыль. После проведения закрытия месяца в бухгалтерском учете должны закрываться счета 25 и 26.20 может остаться на сумме незавершенного производства. Если незавершенных производств нет, счет 20 тоже должен быть закрыт.

- По счетам 90, 91 итогового сальдо на верхнем уровне не должно быть, а вот развернутое сальдо по субсчетам отражается в течение года.

- В налоговом учете по счету 26 может быть разница на сумму косвенных расходов, которые рассчитываются в блоке 2 «Закрытие месяца».

- При реформации баланса происходит списание сальдо с субсчетов счетов 90 и 91 на соответствующие счета с кодом 09. Все сальдо субсчета счета 99 она списывает на субсчет 99.01 или 99.01.2, а сальдо до этого субсчета списывается на счет 84 «нераспределенная прибыль, непокрытый убыток».

- Если оборот по счету 84 кредитовый, значит получена прибыль.

- Если оборот по счету 84 дебетовый, то организация получила убыток.

01 «прибыль, убыток от продаж» и 90.09 «сальдо прочих доходов и расходов». В результате на этих счетах сальдо не остается, но каждый субсчет может иметь дебетовый или кредитовый остаток.

01 «прибыль, убыток от продаж» и 90.09 «сальдо прочих доходов и расходов». В результате на этих счетах сальдо не остается, но каждый субсчет может иметь дебетовый или кредитовый остаток. Все сальдо субсчета счета 99 она списывает на субсчет 99.01 или 99.01.2, а сальдо до этого субсчета списывается на счет 84 «нераспределенная прибыль, непокрытый убыток».

Все сальдо субсчета счета 99 она списывает на субсчет 99.01 или 99.01.2, а сальдо до этого субсчета списывается на счет 84 «нераспределенная прибыль, непокрытый убыток».

Как подготовиться к реформированию баланса?

- Провести инвентаризацию активов.

- Провести операции по закрытию месяца до реформации. Когда по итогам года получается убыток, перед реформацией баланса придется вручную ввести дополнительную операцию.

Распространенные ошибки при закрытии месяца

Для исправления ситуации отменяют информацию баланса

Только эта операция весь месяц по остальным пунктам остается закрытой.

Чтобы отменить отдельно операцию, создают ручную операцию согласно подсказке от 1С:Бухгалтерии:

- В бухгалтерском учете по счету 09 переносим аналитику с убытком текущего периода на расходы будущих периодов.

- По субсчету 97 в налоговом учете (в бухгалтерском учете не меняется) записываем сумму убытков. В разных источниках упоминают разные субсчета из счета 97. Для этой операции в нашем случае необходимо подходящий счет 97. 21. Одним из типов субконто по счету 97 могут быть подразделения, в данной операции их указывать не нужно.

- Создаем новый вид расходов. Наименование — произвольное, вид для налогового учета из справочника — убытки прошлых лет, признание расходов — в особом порядке.

- Подаем период списания.

- По субсчету 97 в бухгалтерском учете сумму не ставим. В налоговом учете указываем сумму убытка.

- Для соответствия правила «бухгалтерский учет равняется налоговый учет плюс разницы», по типу временных разниц ставим сумму убытка с минусом.

- Проводим реформацию баланса и на конец следующего года ошибок по расчету налога не будет, а в блоке 4 «Закрытие месяца» появится пункт «О списании убытков прошлых лет», в случае получения прибыли они начнут списываться.

Нарушение последовательности при закрытии месяца

Эта ошибка говорит о необходимости постепенного закрытия операций. Для этого нужно воспользоваться кнопкой «Перепроведение документа», которая находится в левом верхнем углу.

Благодаря подсказкам 1С:Бухгалтерии можно найти ошибочный документ и внести исправления.

Ошибки при закрытии счетов 20, 23, 25 и 26

Подсказки 1С:Бухгалтерии помогают пользователям при закрытии. Благодаря им можно найти ошибочный документ и внести исправления. Когда программа выполняет регламентную операцию «Закрытие месяца этих счетов», она проверяет правильность учетных данных и набор следующих настроек:

- Возможность расчета фактической себестоимости продукции или услуг.

- Возможность расчета базы распределения затрат, собранных на счетах 25 и 26.

- Заданы ли в учетной политике правила использования счета 20.

Во время проверок программа ищет заведомо ошибочные ситуации. Если в результате проверок программа находит ошибку, то она перестает заполнять регламентную операцию и выводит подробное описание ошибки. Тогда пользователь может перейти к документам или к строкам в настройке и исправить их.

Если в результате проверок программа находит ошибку, то она перестает заполнять регламентную операцию и выводит подробное описание ошибки. Тогда пользователь может перейти к документам или к строкам в настройке и исправить их.

Обратите внимание: для того, чтобы не было ошибок, используйте специализированные документы производственного учета и избегайте ручные операции.

Ошибки, связанные с некорректным использованием номенклатурных групп

Например, затраты отразили по одной номенклатурной группе, а выпуск продукции или реализации провели уже по другой.

Какие-либо затраты должны распределяться для автоматического деления. Например, не хватает данных и не указали номенклатурную группу или статью затрат, или нет выручки и вот это является базой ошибок.

- Необходимо проверить установку аналитики во всех документах и указание номенклатурной группы или подразделения для учета затрат.

- Находится номенклатурная группа в меню «Справочники», затем «Номенклатурные группы».

Справочник «Номенклатурные группы» — это аналитика для учета затрат и в конечном счете для расчета себестоимости по видам продукции, производимое предприятием или по виду оказанных услуг.

- Важно, чтобы номенклатурная группа при выпуске продукции и при реализации совпадали, иначе учет станет некорректным.

Несмотря на предупреждение о необходимости перепровести документ, пользователь просто отменил закрытие месяца и решил его выполнить снова.

- Появляется ошибочный пункт по амортизации.

- По щелчку правой кнопкой мыши можно вызвать контекстное меню и посмотреть саму ошибку.

Обратите внимание: операция по закрытию месяца выполняется в последний день периода с указанием времени.

- Отметим, что в пределах первого блока операции проводились независимо друг от друга, но поскольку одна из них ошибочная, дальше закрытия месяца формироваться не стала. Если решим перепровести прошлые периоды, то корректное проведение операции изменит свой статус с «выполнено» на «необходимо повторить».

- Закроем месяц повторно, тогда уже ошибок не будет, а при вызове меню по каждому пункту можно посмотреть проводки и расшифровку расчетов.

Советы, которые помогут избежать ошибок при закрытии месяца на платформе 1С

Первый этап

Закрыть первые три блока.

Второй этап

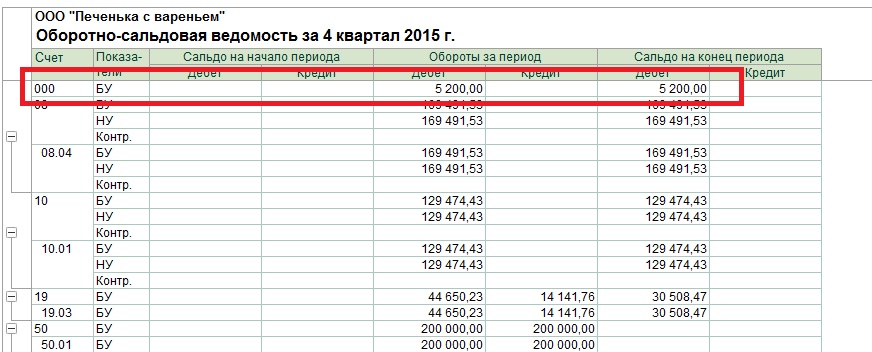

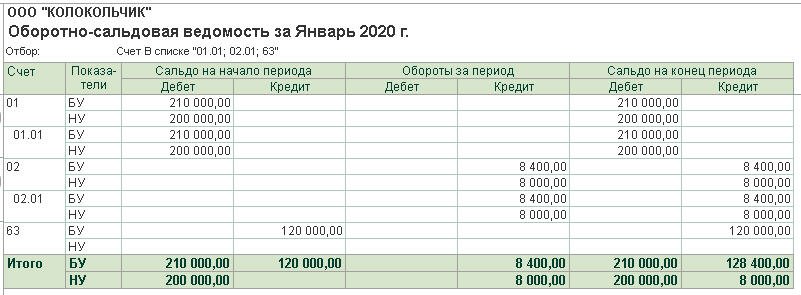

Проверить данные по оборотно-сальдовой ведомости:

- Переходим в «Отчеты», затем «Стандартные отчеты».

- Выбираем «Оборотно-сальдовая ведомость».

Третий этап

Закрыть четвертый блок.

Четвертый этап

Провести после этого анализ учета:

- Заходим в «Отчеты», затем «Анализ учета».

- Выбираем три главных отчета: экспресс-проверка, анализ учета по налогу на прибыль и анализ учета по НДС.

- Все эти документы должны быть правильно закрыты.

Пятый этап

Закрыть период от редактирования для пользователя, который осуществляет закрытие месяца. Такая блокировка для других может быть как по пользователям, так и по дате запрета изменения. После полного закрытия периода в 1С необходимо провести анализ учета еще раз и проверить оборотно-сальдовую ведомость.

Такая блокировка для других может быть как по пользователям, так и по дате запрета изменения. После полного закрытия периода в 1С необходимо провести анализ учета еще раз и проверить оборотно-сальдовую ведомость.

Подписывайтесь на Telegram-канал «ЛК 1С-Рарус отвечает», чтобы оставаться в курсе новых материалов.

Автор статьи

Короленко Виолетта

Учет дебиторской задолженности — AccountingTools

/ Стивен БрэггОбзор дебиторской задолженности

Когда товары или услуги продаются покупателю, и покупателю разрешается заплатить позднее, это называется продажей в кредит и создает для покупателя обязательство заплатить продавцу. И наоборот, это создает актив для продавца, который называется дебиторской задолженностью. Это считается краткосрочным активом, поскольку продавцу обычно платят менее чем через год.

Это считается краткосрочным активом, поскольку продавцу обычно платят менее чем через год.

Дебиторская задолженность документируется счетом-фактурой, который продавец обязан выставить покупателю в рамках процедуры выставления счета. В счете-фактуре описываются товары или услуги, которые были проданы покупателю, сумма, которую он должен продавцу (включая налоги с продаж и транспортные расходы), и когда он должен заплатить.

Мы проиллюстрируем эти концепции ниже.

Дебиторская задолженность по методу начисления и кассовому методу учета

Если продавец работает по кассовому методу учета, он регистрирует операции в своих учетных записях (которые затем включаются в финансовую отчетность) только тогда, когда денежные средства выплачиваются или получены . Поскольку выставление счета-фактуры не связано с изменением наличности, в бухгалтерских записях нет записи о дебиторской задолженности. Только когда покупатель платит, продавец регистрирует продажу.

Если продавец работает по более широко используемому методу учета по методу начисления, он регистрирует операции независимо от любых изменений в наличности. Это система учета дебиторской задолженности. Кроме того, есть риск, что заказчик не заплатит. Если это так, продавец может либо списать эти убытки на расходы по мере их возникновения (известный как метод прямого списания), либо он может предвидеть сумму таких убытков и отнести расчетную сумму на расходы (известный как метод резерва). Последний метод предпочтительнее, поскольку продавец сопоставляет выручку с расходами по безнадежным долгам за один и тот же период (известный как принцип сопоставления).

Это система учета дебиторской задолженности. Кроме того, есть риск, что заказчик не заплатит. Если это так, продавец может либо списать эти убытки на расходы по мере их возникновения (известный как метод прямого списания), либо он может предвидеть сумму таких убытков и отнести расчетную сумму на расходы (известный как метод резерва). Последний метод предпочтительнее, поскольку продавец сопоставляет выручку с расходами по безнадежным долгам за один и тот же период (известный как принцип сопоставления).

Учет продаж услуг в кредит

Когда услуги продаются покупателю, продавец обычно создает счет в своем бухгалтерском программном обеспечении, которое автоматически создает запись для кредитования счета продаж и дебетования счета дебиторской задолженности. Когда покупатель позже оплачивает счет, продавец дебетует кассовый счет и кредитует счет дебиторской задолженности. Например, ABC International выставляет клиенту счет за услуги на сумму 10 000 долларов и записывает следующую запись:

| Дебет | Кредит | |

| Дебиторская задолженность | 10 000 | |

| Продажи | 10 000 |

Эта запись в журнале увеличивает актив дебиторской задолженности для ABC, который отображается как краткосрочный актив в ее балансе. Кроме того, это увеличивает продажи, которые появляются в отчете о прибылях и убытках ABC.

Кроме того, это увеличивает продажи, которые появляются в отчете о прибылях и убытках ABC.

Учет продаж товаров в кредит

Если бы продавец продавал товары покупателю в кредит, то он должен был бы не только отразить продажу и связанную с ней дебиторскую задолженность (как в случае продажи услуг), но и отразить сокращение запасов которая была продана покупателю, которая затем отражается в себестоимости проданных товаров. Эта более поздняя транзакция уменьшает актив запасов в балансе и увеличивает расходы в отчете о прибылях и убытках. Например, если бы ABC International заключила сделку купли-продажи на сумму 25 000 долларов США, в ходе которой она продала покупателю товаров на сумму 12 000 долларов США, ее запись в журнале была бы следующей:

| Дебет | Кредит | |

| Дебиторская задолженность | 25 000 | |

| Продажи | 25 000 | |

| Себестоимость проданных товаров | 12 000 | |

| Инвентаризация | 12 000 |

Возникла проблема со сроками предыдущей сделки купли-продажи. Если продажа осуществляется на условиях пункта отгрузки FOB, продавец должен зарегистрировать как транзакцию продажи, так и связанные с ней расходы на стоимость проданных товаров в момент, когда груз покидает отгрузочный док. С этого момента за доставку технически несет ответственность либо сторонний грузоотправитель, либо покупатель.

Если продажа осуществляется на условиях пункта отгрузки FOB, продавец должен зарегистрировать как транзакцию продажи, так и связанные с ней расходы на стоимость проданных товаров в момент, когда груз покидает отгрузочный док. С этого момента за доставку технически несет ответственность либо сторонний грузоотправитель, либо покупатель.

Если продажа осуществляется на условиях FOB назначения, то продавец должен зарегистрировать эти транзакции, когда груз прибудет к покупателю; это связано с тем, что ответственность за доставку по-прежнему лежит на продавце до тех пор, пока товар не будет доставлен покупателю.

С практической точки зрения многие компании регистрируют свои сделки купли-продажи так, как если бы условия поставки были указаны на условиях ФОБ, потому что это легко проверить. Запись транзакции по прибытии к покупателю требует значительно больше работы для проверки.

Учет безнадежной задолженности

Если компания продает в кредит, клиенты иногда не могут заплатить, и в этом случае продавец должен списать дебиторскую задолженность на расходы как безнадежную задолженность. Лучший способ сделать это — оценить сумму безнадежной задолженности, которая в конечном итоге возникнет, и начислить на нее расходы в конце каждого отчетного периода. Дебет относится к счету расходов на безнадежные долги, что приводит к отражению расходов в отчете о прибылях и убытках. Кредит относится к счету резерва безнадежных долгов, который является резервным счетом, отображаемым в балансе. Позже, когда конкретный счет-фактура явно идентифицируется как безнадежный долг, бухгалтер может исключить дебиторскую задолженность по кредиту и уменьшить резерв по дебету.

Лучший способ сделать это — оценить сумму безнадежной задолженности, которая в конечном итоге возникнет, и начислить на нее расходы в конце каждого отчетного периода. Дебет относится к счету расходов на безнадежные долги, что приводит к отражению расходов в отчете о прибылях и убытках. Кредит относится к счету резерва безнадежных долгов, который является резервным счетом, отображаемым в балансе. Позже, когда конкретный счет-фактура явно идентифицируется как безнадежный долг, бухгалтер может исключить дебиторскую задолженность по кредиту и уменьшить резерв по дебету.

Например, в январе компания ABC International выставила счета-фактуры различным клиентам на сумму 1 миллион долларов и предполагает, что 40 000 долларов из этой суммы не будут оплачены. Соответственно, для создания резерва по сомнительным долгам вносится следующая запись:

| Дебет | Кредит | |

| Расходы по безнадежным долгам | 40 000 | |

| Резерв по сомнительным долгам | 40 000 |

В марте ABC четко определила счета на сумму 18 000 долларов, которые не будут оплачены. Для исключения счетов-фактур и снятия резервного остатка используется следующая запись:

Для исключения счетов-фактур и снятия резервного остатка используется следующая запись:

| Дебет | Кредит | |

| Резерв по сомнительным долгам | 18 000 | |

| Дебиторская задолженность | 18 000 |

Если клиент позже оплатит счет, ABC просто перевернет запись, так что счет резерва будет увеличен до прежнего уровня.

Альтернативным методом является метод прямого списания, при котором продавец признает расходы по безнадежным долгам только тогда, когда он может определить конкретный счет, который не будет оплачен. При таком подходе бухгалтер дебетует расходы по безнадежным долгам и кредитует дебиторскую задолженность (таким образом избегая использования резервного счета). Это не предпочтительный метод отражения безнадежных долгов, поскольку он приводит к задержке между признанием продажи и признанием любых связанных расходов по безнадежным долгам (что нарушает принцип соответствия).

Учет скидок за досрочную оплату

Если компания предлагает клиентам скидку, если они заплатят досрочно и воспользуются этим предложением, то они заплатят сумму, меньшую суммы счета. Бухгалтеру необходимо устранить этот остаток, отнеся его на счет скидок при продаже, что отразится в отчете о прибылях и убытках как уменьшение прибыли.

Например, ABC International предлагает покупателю скидку в размере 100 долларов, если он оплатит счет на 2000 долларов в течение 10 дней с даты выставления счета. Заказчик так и делает. ABC использует следующую запись для записи транзакции:

| Дебет | Кредит | |

| Наличные | 1 900 | |

| Скидки при продаже | 100 | |

| Дебиторская задолженность | 2000 |

Срок погашения дебиторской задолженности

Вся непогашенная дебиторская задолженность включается в отчет о сроках погашения дебиторской задолженности, который обычно структурирован для отображения текущих счетов, просроченных на 0–30 дней, на 31–60 дней, на 61–60 дней. 90 дней или 90+ дней. Этот отчет используется для получения резерва по безнадежным долгам, а также является ключевым инструментом отдела взыскания долгов, который использует его для определения того, какие счета достаточно просрочены и требуют принятия последующих мер.

90 дней или 90+ дней. Этот отчет используется для получения резерва по безнадежным долгам, а также является ключевым инструментом отдела взыскания долгов, который использует его для определения того, какие счета достаточно просрочены и требуют принятия последующих мер.

Сверка дебиторской задолженности

В отчете о сроках погашения дебиторской задолженности перечисляются все дебиторские задолженности в системе бухгалтерского учета, поэтому их общая сумма должна совпадать с конечным сальдо в счете главной книги дебиторской задолженности. Бухгалтерия должна согласовать эти два показателя в рамках процесса закрытия периода. Если есть разница между итоговой суммой отчета и сальдо главной книги, разница, скорее всего, будет связана с записью в журнале, которая была сделана по счету главной книги, а не в виде формального кредит-ноты или дебет-ноты, которые появятся в отчете. отчет о старении.

11880. Урегулирование синдицированных счетов

(a) Определения

(1) «Корпоративное долговое обеспечение» означает долговое обязательство, номинированное в долларах США («США») и выпущенное американским или иностранным частным эмитентом , включая Секьюритизированный продукт, как определено в Правиле 6710(m). «Корпоративная долговая ценная бумага» не включает Инструмент денежного рынка согласно определению в Правиле 6710(o).

«Корпоративная долговая ценная бумага» не включает Инструмент денежного рынка согласно определению в Правиле 6710(o).

(2) «Продающий синдикат» означает любой синдикат, образованный в связи с публичным предложением для распространения всего или части выпуска корпоративных ценных бумаг путем продажи, осуществляемой непосредственно населению участниками такого синдиката или через них.

(3) «Синдицированный счет» означает счет, созданный членами торгового синдиката с целью покупки и распределения корпоративных ценных бумаг открытого предложения.

(4) “Управляющий синдикатом” означает члена синдиката, который несет ответственность за ведение записей о счетах синдиката.

(5) “Дата расчетов синдиката” означает дату, когда корпоративные ценные бумаги публичного предложения поставляются эмитентом участникам синдиката или за их счет.

(b) Окончательный расчет

(1) Окончательный расчет по счетам синдиката должен быть произведен управляющим синдиката в течение 90 дней после даты расчета синдиката, за исключением случаев, предусмотренных в параграфе (b)(2) настоящего Правила.

(2) Окончательный расчет по счетам синдиката за публичное предложение корпоративной долговой ценной бумаги осуществляется управляющим синдикатом путем перечисления каждому члену синдиката не менее 70 процентов общей суммы, причитающейся такому члену синдиката, в течение 30 дней после дата расчетов по синдикату, при этом любой окончательный баланс должен быть переведен в течение 90 дней после даты расчета синдиката.

(c) Не позднее даты окончательного расчета по счету синдиката управляющий синдикатом должен предоставить каждому члену продающего синдиката подробный отчет о расходах синдиката, который должен включать, где это применимо, следующие категории расходов: сборы; реклама; путешествия и развлечения; расходы на закрытие; убыток от перепродажи; телефон; почтовые расходы; коммуникации; расходы соуправляющего; компьютер, плата за обработку данных; расходы в процентах; и разное. Сумма в разделе «Прочие расходы» не должна быть непропорционально большой по сравнению с другими статьями и должна включать только незначительные статьи, которые не могут быть легко отнесены к какой-либо другой категории в отчете.