Что отражается на 91 счете?

Статьи › Займы › Займы выданные на каком счете учитываются

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации прочих доходов и расходов (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов.

- Что отражается по дебету счета 91?

- Каким счетом закрывается 91 счет?

- Как списать 91 счет?

- Что отражается в прочих расходах?

- Можно ли списать материалы на 91 счет?

- Почему не закрывается 91 счет при закрытии месяца?

- Нужно ли закрывать 91 счет?

- Когда закрываются счета 90 и 91?

- Как закрыть счета 90 и 91?

- Как закрывается счет 91 01?

- Как закрывается счет 91 09?

- Что можно отнести к прочим доходам?

- Почему 91 Счет пассивный?

- Как считаются прочие расходы?

- Что входит в состав прочих доходов и расходов?

- На каком счете учитывается прибыль?

- На каком счете учитывается выручка?

- Как отразить прибыль?

- Где в балансе отражаются расходы?

- На каком счете учитываются налоги?

- Как начислить налог на прибыль проводки?

- Чем отличаются материальные расходы от прочих?

- Когда признаются расходы?

- Что можно отнести к расходам предприятия?

- Как закрыть 99 счет проводки?

- Каким счетом закрывается 99 счет?

- Каким счетом закрывается 90 счет?

Что отражается по дебету счета 91?

Для учета прочих доходов и расходов используется счет 91 «Прочие доходы и расходы». Это синтетический счет, по кредиту которого отражаются прочие доходы, а по дебету — расходы и иное выбытие активов, не признаваемое расходами.

Это синтетический счет, по кредиту которого отражаются прочие доходы, а по дебету — расходы и иное выбытие активов, не признаваемое расходами.

Каким счетом закрывается 91 счет?

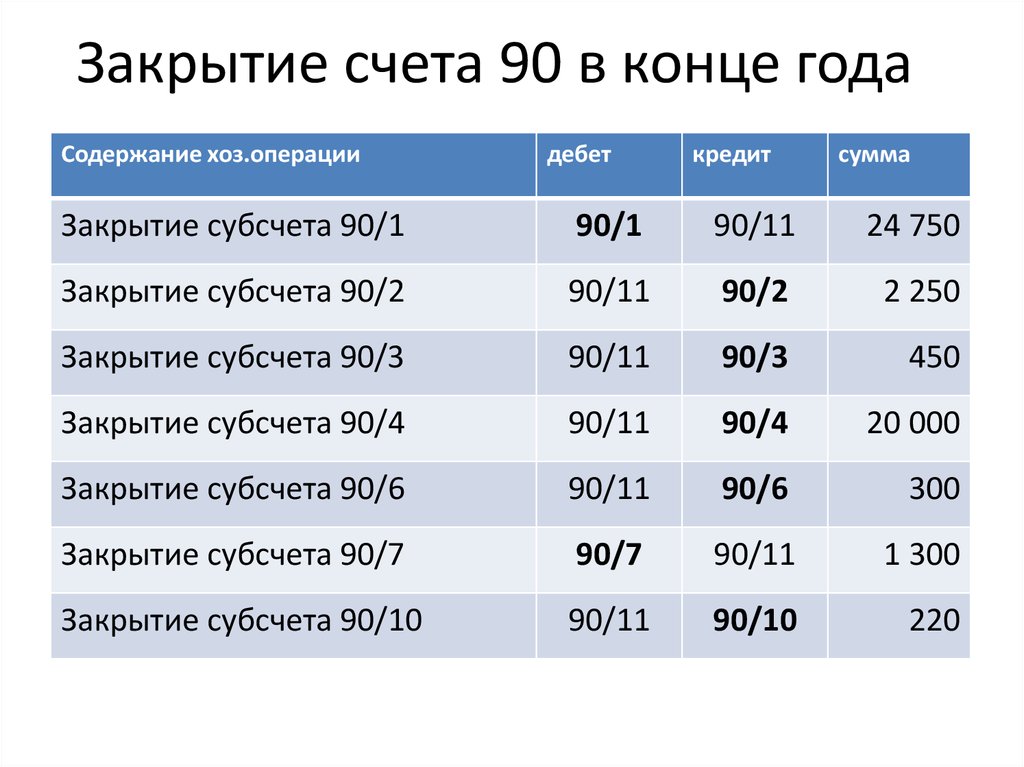

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Как списать 91 счет?

91 на конец месяца при корректном учете не имеет сальдо ни по дебету, ни по кредиту. Обобщим проводки, как закрывается 91 счет в конце месяца: положительное сальдо (поступления больше расходов) — Дт 91.09 Кт 99; отрицательное сальдо (расходы больше доходов) — Дт 99 Кт 91.09.

Что отражается в прочих расходах?

К прочим расходам относятся операционные, внереализационные и чрезвычайные расходы (п. 4 ПБУ 10/99 «Расходы организации»). Перечень операционных расходов установлен в пункте 11 ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 06. 05.1999 № 33н), а перечень внереализационных расходов — в пункте 12.

05.1999 № 33н), а перечень внереализационных расходов — в пункте 12.

Можно ли списать материалы на 91 счет?

«Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Почему не закрывается 91 счет при закрытии месяца?

Если при операции «Закрытие месяца» не закрываются 90 и 91 счета, то вероятно — незаполненная аналитика в проводках по этим счетам. Необходимо проверить по бухгалтерским отчетам (например, оборотно-сальдовая ведомость по счету 90.1) –строки с пустым субконто.

Нужно ли закрывать 91 счет?

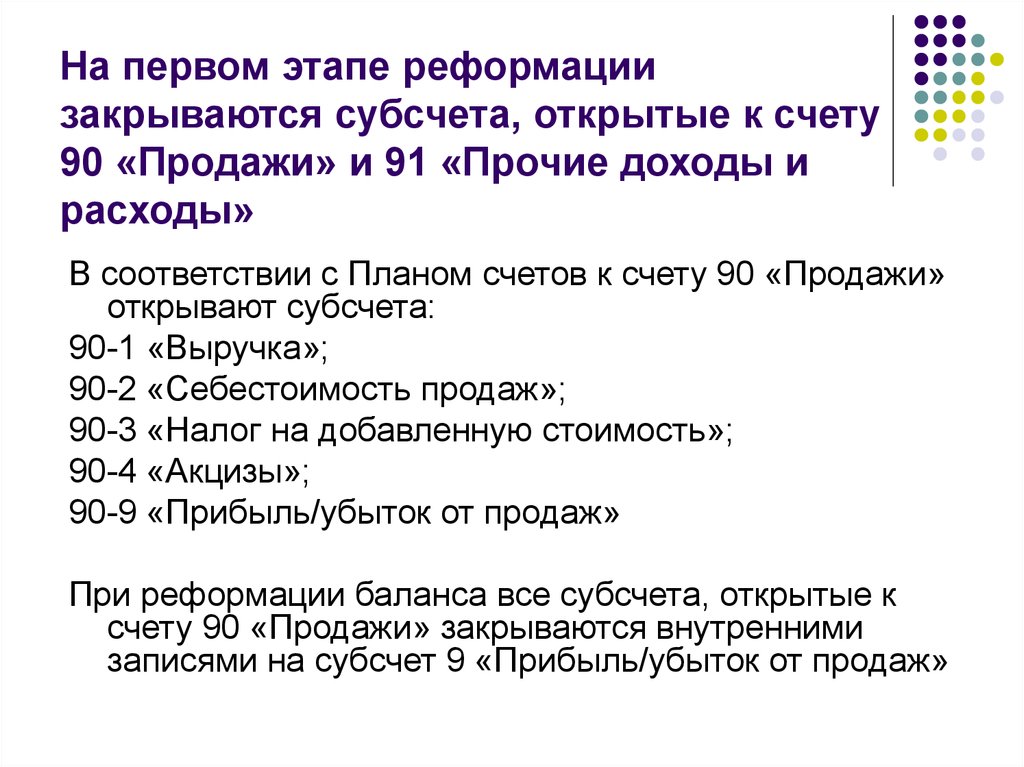

В рамках реформации баланса компания обязана закрыть в конце года счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки».

Когда закрываются счета 90 и 91?

Закрытие счетов 90 и 91 в конце года: проводки

31 декабря каждого года, после выявления финансового результата от обычных видов деятельности и прочих операций, необходимо обнулить субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» (Приказ Минфина от 31. 10.2000 № 94н).

10.2000 № 94н).

Как закрыть счета 90 и 91?

90 и 91 счет закрываются при помощи проводки по специально предназначенным для этого субсчетам 90.09 и 91.09. Если у нас на 90 или 91 счете кредитовый остаток, то делается проводка по дебету 90.09 (91.09) в кредит 99 счета на сумму остатка. Если остаток дебетовый, то наоборот — с кредита 90.09 (91.09) в дебет 99.

Как закрывается счет 91 01?

Закрытие 91 счета осуществляется проводками: С дебета 91.1 переносится в кредит 91.9 — закрывается доходный счет. В дебет 91.9 переносится кредитовый остаток 91.2 — обнуляется расходная часть счета.

Как закрывается счет 91 09?

Остаток по субсчету 91.09 формируется путем сворачивания дебетового остатка по счету 91.02 «Прочие расходы» и кредитового остатка по счету 91.01 «Прочие доходы». По итогам месяца сальдо, полученное по субсчету 91.09, списывается на счет 99, определяя тем самым финансовый результат отчетного периода.

Что можно отнести к прочим доходам?

Перечень прочих доходов закреплен в пункте 7 ПБУ 9/99 и является открытым. К ним относятся: поступления, связанные с предоставлением за плату во временное пользование активов организации; штрафы, пени, неустойки за нарушение условий договоров; прибыль прошлых лет, выявленная в отчетном году; курсовые разницы.

К ним относятся: поступления, связанные с предоставлением за плату во временное пользование активов организации; штрафы, пени, неустойки за нарушение условий договоров; прибыль прошлых лет, выявленная в отчетном году; курсовые разницы.

Почему 91 Счет пассивный?

Счет 91 относится к категории смешанных, или активно-пассивных. На нем одновременно учитываются и активы, и пассивы. А его сальдо переменчиво — оно может быть только по дебету или только по кредиту. По кредиту 91 счета в течение месяца отражают доход от прочих источников, а по дебету — прочие расходы.

Как считаются прочие расходы?

Прочими расходами компании считаются понесенные издержки в рамках деятельности, не относящейся к основной. Такие расходы не включаются в себестоимость продукции, работ, услуг, коммерческие и управленческие расходы.

Что входит в состав прочих доходов и расходов?

Что относят к прочим доходам и расходам В учете под прочими доходами и расходами организации понимаются поступления и затраты, произведенные организацией и не связанные с осуществлением той деятельности, которая указана в уставе организации (общества) как основная.

Какие счета закрываются ежемесячно?

Под закрытием месяца в бухгалтерском учете обычно понимается обнуление тех синтетических счетов, остатка на которых на начало очередного месяца быть не должно. К примеру, это может быть счет 25 «Общепроизводственные расходы» или счет 26 «Общехозяйственные расходы».

На каком счете учитывается прибыль?

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

На каком счете учитывается выручка?

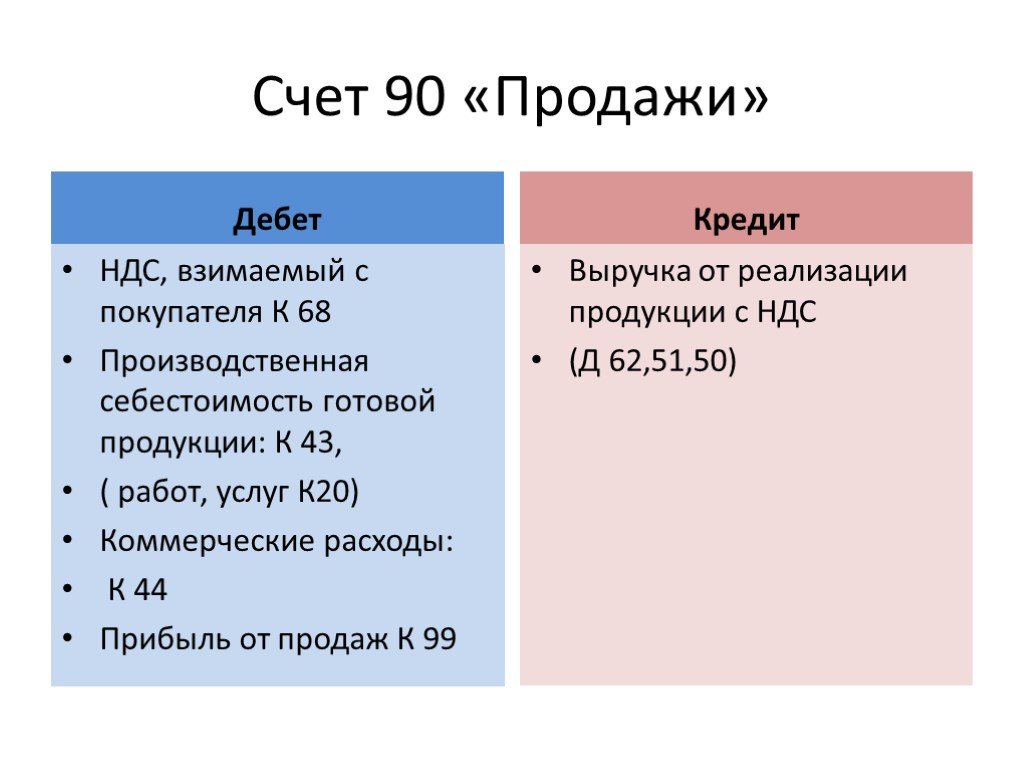

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками».

Как отразить прибыль?

Чтобы отразить прибыли или убытки от обычных и прочих видов деятельности, используют счет 99 «Прибыли и убытки». Также на счете 99 отражают суммы налога на прибыль и перерасчеты по нему, штрафы и пени по налогам и сборам, суммы начисленного условного дохода (расхода) по налогу на прибыль.

Где в балансе отражаются расходы?

Как и прочие доходы, расходы в балансе отдельно не указываются. Величина их указывается в строке 2350 ОФР. Это сумма оборотов по сч. 91/2 с кредита разных счетов за исключением сумм, относящихся к уплаченным процентам, НДС и акцизам.

На каком счете учитываются налоги?

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации.

Как начислить налог на прибыль проводки?

Начисление сумм текущего налога на прибыль к уплате отражается проводкой с одновременным распределением по бюджетам: Дебет 99.01.1 Кредит 68.04.1. Соответственно, уменьшение сумм, причитающихся к уплате, отражается записью с распределением по бюджетам: СТОРНО Дебет 99.01.1 Кредит 68.04.1.

Чем отличаются материальные расходы от прочих?

К элементу «Прочие расходы» относятся расходы, которые не связаны с использованием рабочей силы, предметов труда, средств труда данной организации и которые нельзя причислить к расходам на оплату труда, материальным расходам, суммам начисленной амортизации.

Когда признаются расходы?

18. Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Что можно отнести к расходам предприятия?

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества).

Как закрыть 99 счет проводки?

Закрытие счета 99

В конце года проводка Дебет 99 — Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 — Кредит 99.

Каким счетом закрывается 99 счет?

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

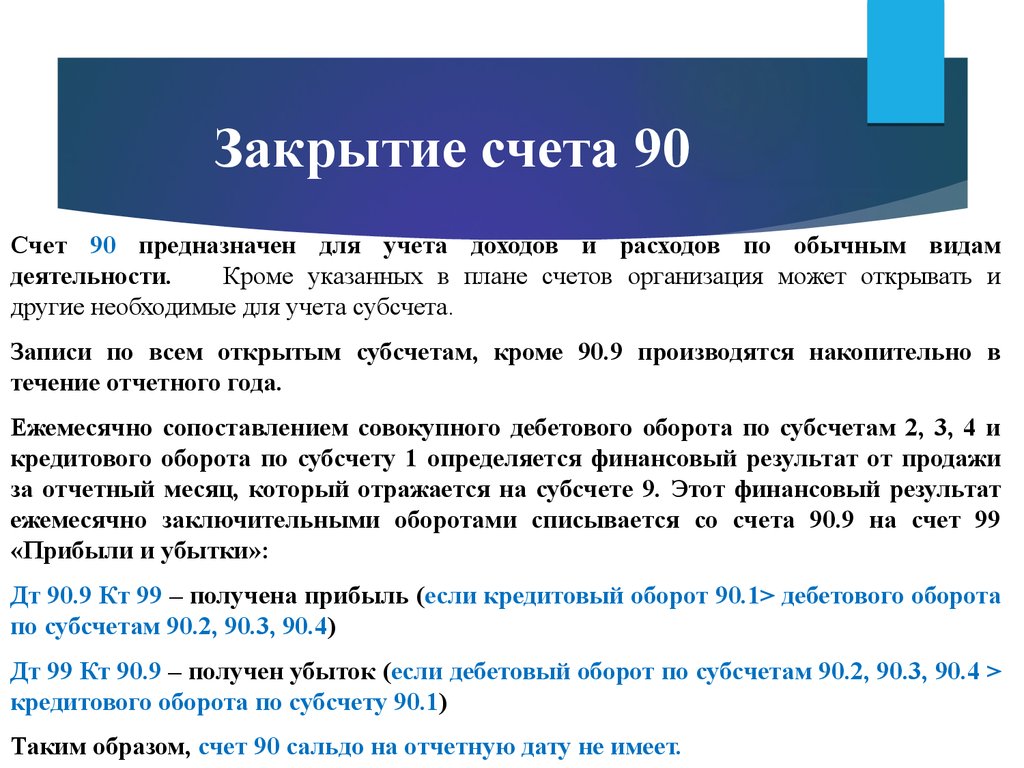

Каким счетом закрывается 90 счет?

По окончании отчетного года все субсчета, открываемые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль (убыток) от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль (убыток) от продаж».

Счет 91 – особенности учета прочих доходов и расходов в 2023 году

Главная » бухучет

Счет 91 предназначен для учета прочих доходов и расходов организации. Счет разбивается на несколько субсчетов, на каждом из которых учитываются разные операции. В течение года суммы копятся по дебету и кредиту счета, в конце года счет закрывается и формируется окончательный финансовый результат.

В течение года суммы копятся по дебету и кредиту счета, в конце года счет закрывается и формируется окончательный финансовый результат.

В предыдущей статье мы разобрали учет доходов и расходов, получаемых от обычных видов деятельности организации. Учет прочих доходов и расходов происходит на 91 счете бухгалтерского учета. Данные этого счета также формируют конечный финансовый результат деятельности предприятия.

По своей структуре счет 91 «Прочие доходы и расходы» во многом схож со счетом 90 «Продажи». Он также состоит из нескольких субсчетов, доходы, расходы и финансовый результат отражаются на разных субсчетах.

Субсчета счета 91

1 – по кредиту данного субсчета отражаются прочие доходы;

2 – по дебету этого субсчета фиксируются прочие расходы;

9 – здесь формируется финансовый результат (сальдо прочих доходов и расходов), прибыль отражается по кредиту, убыток – по дебету.

При необходимости на 91 счете могут быть открыты дополнительные субсчета.

В течение года записи по субсчетам 91 отражаются в накопительном порядке, в конце года счет 91 закрывается.

Содержание

- Что учитывается на 91 счете

- Бухгалтерский учет на 90 счете

- Закрытие 91 счета в конце года

- Пример учета финансовых результатов

- Видео — закрытие 91 счета ежемесячно и в конце года

Данный счет предназначен для отражения информации о доходах и расходах организации на протяжении года, которые можно отнести к прочим. Прочие доходы и расходы — это те, которые не связаны с основным видом деятельности организации. Например, если организация — торговая, то расходы и доходы, связанные с продажей товаров, не будут отражаться на 91 счете. Для этих целей применяется счет 90 «Продажи».

Какие доходы можно отнести к прочим:

- полученные от сдачи в аренду имущества;

- от продажи внеоборотных активов, материалов, если это не является обычным видом деятельности организации;

- дивиденды от участия в капитале других организаций;

- % по ценным бумагам;

- полученные пени и штрафы от других лиц;

- безвозмездно полученное имущество;

- возмещение ущерба, причиненного организации;

- сумма дооценки, полученная при переоценке стоимости активов;

- курсовые разницы;

- кредиторская задолженность, по которой истек срок исковой давности;

- прибыль прошлых лет, выявленная в текущем году.

Какие расходы можно отнести к прочим:

- связанные в связи со списанием и выбытием ОС, НМА, материалов;

- арендная плата;

- % по кредитным суммам;

- суммы, отчисляемые в формируемые резервы;

- оплата услуг банковских учреждений;

- уплаченные штрафы, пени, неустойки;

- возмещение ущерба, причиненного другим лицам;

- дебиторская задолженность, срок исковой давности по которой истек;

- курсовые разницы;

- расходы в связи с участием в капитале других организаций;

- убытки прошлых лет, выявленные в текущем году;

- сумму уценки, выявленная при проведении переоценки стоимости активов;

- другие расходы.

Бухгалтерский учет на 90 счете

В течение месяца фиксируются все полученные доходы и понесенные расходы, относящиеся к прочим. По окончанию месяца считаются обороты за месяц по каждому субсчету, после чего от суммарного дебетового оборота отнимается кредитовый, полученное сальдо будет представлять собой прибыль (если кредитовый оборот больше дебетового) или убыток (если дебетовый оборот больше кредитового).

Полученное сальдо отражается на субсчете 91/9 в корреспонденции со счетом 99 «Прибыли и убытки» проводками:

- Прибыль – проводка Д91/9 К99;

- Убыток – проводка Д99 К91/9.

Далее считается конечное сальдо по каждому субсчету путем сложения начального сальдо по каждому субсчету и оборота за месяц. Полученное конечное сальдо переносится в следующий месяц.

Таким образом прочие доходы и расходы копятся на 91 счете.

Закрытие 91 счета в конце года

В конце года 91 счет бухгалтерского учета полностью закрывается, сальдо по каждому субсчету должно быть равное 0. Закрытие счета 91 происходит так же, как и в случае с 90 счетом: каждый субсчет внутренними проводками закрывается на счет 91/9.

Проводки:

- 91/1: сальдо на данном субсчете всегда кредитовое, для того чтобы в конце года сальдо стало равным 0, нужно выполнить проводку Д91/1 К91/9;

- 91/2: сальдо здесь всегда дебетовое, для закрытия этого субсчета выполняем проводку Д91/9 К91/2.

- 91/9: в результате проведенных внутренних проводок сальдо на этом субсчете также будет равным 0.

Если имеются еще какие-то субсчета на 91 счете, то они аналогичным образом закрываются на 9-й субсчет.

В результате проведенных проводок сч. 91 закрылся.

С января нового года он откроется заново и с нуля начнется накопление прочих доходов и расходов.

Пример учета финансовых результатов

В качестве примера учета прочих доходов и расходов на счете 91 рассмотрим реализацию основного средства. Продажа объекта основных средств не является обычным видом деятельности предприятия, поэтому для учета операций по продаже используется не 90 счет, а 91-й.При продаже основного средства прочими доходами признается продажная стоимость объекта. Прочими расходами признается остаточная стоимость объекта, рассчитанная, как разность между первоначальной стоимостью и начисленной амортизацией, а также НДС, который необходимо начислить с продаваемого ОС.

Бухгалтерские проводки по 91 счету при продаже основного средства:

Видео — закрытие 91 счета ежемесячно и в конце года

youtube.com/embed/H0dBYJtP91A” frameborder=”0″ allowfullscreen=”allowfullscreen”>

youtube.com/embed/H0dBYJtP91A” frameborder=”0″ allowfullscreen=”allowfullscreen”>

Подсчет: количество имен до 100

| 1 | 2 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| один | два | три | четыре | пять | шесть | семь | восемь | девять | десять |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 | 19 | 20 | |

| одиннадцать | двенадцать | тринадцать | четырнадцать | пятнадцать | шестнадцать | семнадцать | восемнадцать | девятнадцать | двадцать |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 30 | |

| двадцать- один | двадцать- два | двадцать- три | двадцать- четыре | двадцать- пять | двадцать- шесть | двадцать- семь | двадцать- восемь | двадцать- девять | тридцать |

| 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 |

| тридцать- один | тридцать- два | тридцать- три | тридцать- четыре | тридцать- пять | тридцать- шесть | тридцать- семь | тридцать- восемь | тридцать- девять | сорок |

| 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 |

| сорок- один | сорок- два | сорок- три | сорок- четыре | сорок- пять | сорок- шесть | сорок- семь | сорок- восемь | сорок- девять | пятьдесят |

| 51 | 52 | 53 | 54 | 55 | 56 | 57 | 58 | 59 | 60 |

| пятьдесят- один | пятьдесят- два | пятьдесят- три | пятьдесят- четыре | пятьдесят- пять | пятьдесят- шесть | пятьдесят- семь | пятьдесят- восемь | пятьдесят- девять | шестьдесят |

| 61 | 62 | 63 | 64 | 65 | 66 | 67 | 68 | 69 | 70 |

| шестьдесят- один | шестьдесят- два | шестьдесят- три | шестьдесят- четыре | шестьдесят- пять | шестьдесят- шесть | шестьдесят- семь | шестьдесят- восемь | шестьдесят- девять | семьдесят |

| 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 |

| семьдесят один | семьдесят- два | семьдесят- три | семьдесят- четыре | семьдесят- пять | семьдесят- шесть | семьдесят- семь | семьдесят- восемь | семьдесят- девять | восемьдесят |

| 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 |

| восемьдесят- один | восемьдесят- два | восемьдесят- три | восемьдесят- четыре | восемьдесят- пять | восемьдесят- шесть | восемьдесят- семь | восемьдесят- восемь | восемьдесят- девять | девяносто |

| 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 100 |

| девяносто- один | девяносто- два | девяносто- три | девяносто- четыре | девяносто- пять | девяносто- шесть | девяносто- семь | девяносто- восемь | девяносто- девять | один сто |

Выкройка от 20 до 99

Для номеров от 20 до 99:

присоединяйтесь к этим:

| 20 | 30 | 40 | 50 | 60 | 70 | 80 | 90 |

| двадцать | тридцать | сорок | пятьдесят | шестьдесят | семьдесят | восемьдесят | девяносто |

на эти:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| -один | -два | -три | -четыре | -пять | -шесть | -семь | -восемь | -девять |

Обратите внимание, что сорок не имеет и

, а четыре имеет!

Считай до 1000 и больше

См. Счет до 1000 и далее

Счет до 1000 и далее

Названия номеров от 91 до 100

Названия номеров от 91 до 100 представляют числа от 91 до 100 в формате слова. Некоторые примеры имен чисел от 91 до 100 : 91 записывается как девяносто один, 99 записывается как девяносто девять, 96 записывается как девяносто шесть и так далее. В этой статье мы упростили все правила, которые необходимо соблюдать при написании цифр словами от 91 до 100.

| 1. | Названия номеров от 91 до 100 Таблица |

| 2. | Числа в словах от 91 до 100 |

| 3. | Правила написания имен от 91 до 100 номеров |

| 4. | Числа в словах от 91 до 100 Примеры |

| 5. | Часто задаваемые вопросы о именах номеров от 91 до 100 |

Имена номеров от 91 до 100 Таблица

Распечатываемые имена номеров 9Таблица от 1 до 100 предназначена для помощи детям с правописанием от 91 до 100 . Для быстрого обучения детей можно попросить называть цифры в вещах вокруг них.

Для быстрого обучения детей можно попросить называть цифры в вещах вокруг них.

Числа в словах от 91 до 100

Числа в словах от 91 до 100 могут помочь детям научиться писать любое число от 91 до 100 словами, учитывая его числовую форму. Названия номеров от 91 до 100 перечислены в таблице ниже.

Список названий номеров от 91 до 100

| 91 = девяносто один | 92 = девяносто два |

| 93 = девяносто три | 94 = девяносто четыре |

| 95 = девяносто пять | 96 = девяносто шесть |

| 97 = девяносто семь | 98 = девяносто восемь |

| 99 = девяносто девять | 100 = Сто |

☛ Скачать имена номеров 9от 1 до 100 Таблица

Мы предоставили загружаемый справочный лист с приведенной выше информацией в удобном для печати формате. Студенты могут практиковать названия чисел от 91 до 100 для лучшего понимания десятичной системы счисления.

Правила написания чисел от 91 до 100 Правописание

При написании чисел от 91 до 100 можно соблюдать определенные правила. Эти правила подробно объясняются здесь.

Правило 1: Понимать разрядность: Мы можем выразить позиционное значение цифр в числе в зависимости от того, где они расположены. Вот как отличить первые 4 разряда по положению 1:

- 1 = разряд единиц

- 10 = разряд десятков

- 100 = разряд сотен

- 1000 = разряд тысяч

Правило 2: Для чисел 1-20, 30, 40, 50, 60, 70, 80, 90, 100 и 1000 мы можем напрямую обратиться к таблице имен чисел, чтобы записать их написание. Например, имя числа 17 — семнадцать, имя числа 8 — восемь, имя числа 9.0 — девяносто и так далее.

Правило 3: Чтобы записать названия чисел, кратные 100, мы просто пишем название цифры в разряде сотен и добавляем слово «сотня». Например, имя числа 100 — это сто.

Правило 4: Чтобы записать числовые названия двузначных чисел, мы пишем их развернутую форму. Для чисел, имеющих две последние цифры (11-19), мы берем разряды единиц и десятков как единое целое. Затем мы записываем все дополнения и объединяем их соответствующие имена. Например, 92 = 90 + 2, а 92 прописью записывается как девяносто два.

Пример 1: Запишите словами значение 105 + 201 – (92 + 123)

Решение:

При упрощении 105 + 201 – (92 + 123) получается:

⇒ 2 + 10 5 ( 2 + 10 5 92 + 123) = 105 + 201 – 215 = 91

Используя цифры прописью от 91 до 100 таблица, 91 прописью записывается как:

⇒ 90 + 1 = девяносто + один = девяносто один

∴ 105 + 201 – (92 + 123) прописью = девяносто один

Пример 2: Чему равно число четыреста пятьдесят два минус триста пятьдесят девять?

Решение:

Цифрами триста пятьдесят девять записывается как 359, а четыреста пятьдесят два записывается как 452.

Итак, четыреста пятьдесят два минус триста пятьдесят девять означает вычитание 359 из 452, т. е. 359 – 452 = 93. Используя названия чисел от 91 до 100, 93 прописью записывается как:⇒ 90 + 3 = девяносто + три = девяносто три.

Пример 3: Найдите значение 51 + 44. Запишите ответ словами.

Решение:

При упрощении 51 + 44 дает 95. А 95 прописью пишется так:

⇒ 90 + 5 = девяносто + пять = девяносто пять

Итак, четыреста пятьдесят два минус триста пятьдесят девять означает вычитание 359 из 452, т. е. 359 – 452 = 93. Используя названия чисел от 91 до 100, 93 прописью записывается как:

Итак, четыреста пятьдесят два минус триста пятьдесят девять означает вычитание 359 из 452, т. е. 359 – 452 = 93. Используя названия чисел от 91 до 100, 93 прописью записывается как:перейти к слайдуперейти к слайдуперейти к слайду

Часто задаваемые вопросы о именах номеров от 91 до 100

Что означают названия чисел от 91 до 100?

Названия номеров 9От 1 до 100 — это количественные числа от 91 до 100, записанные в словесной форме. Чтобы записать 91 в 100 словами , мы используем разряды единиц, десятков и сотен. Например, 94 записывается как «девяносто четыре».

Как писать числа словами от 91 до 100?

Чтобы записать числа словами от 91 до 100, мы следуем определенным правилам.