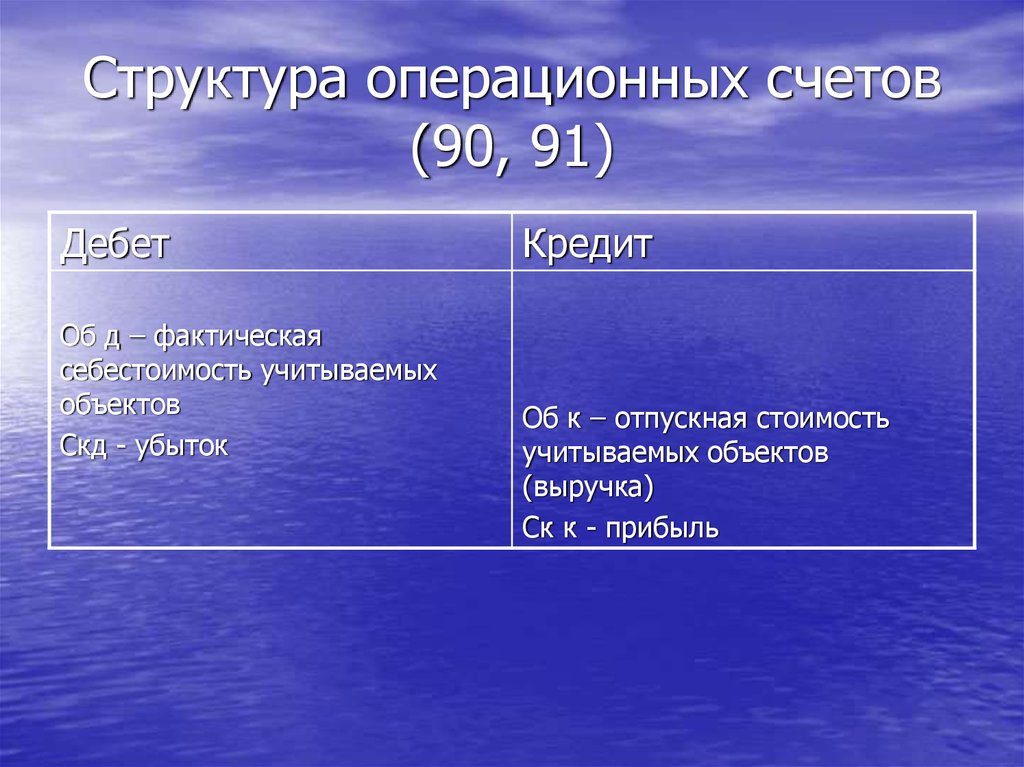

Счет 91 «Прочие доходы и расходы»

- ›

- ›

- Счет 91 «Прочие доходы и расходы»

- 91 счет – активный или пассивный

- Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Субсчета 91 счета:

- Типовые проводки по счету 91:

- Примеры операций по сч.

91:

91:

91:

91:Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

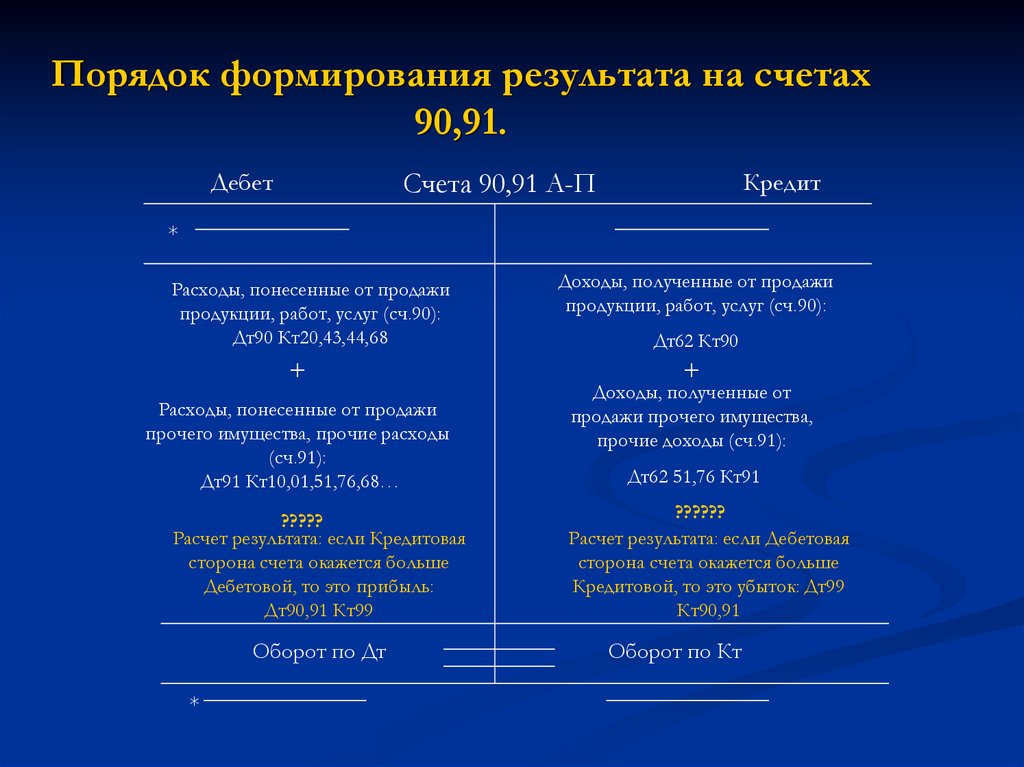

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету. Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках.

Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли. Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

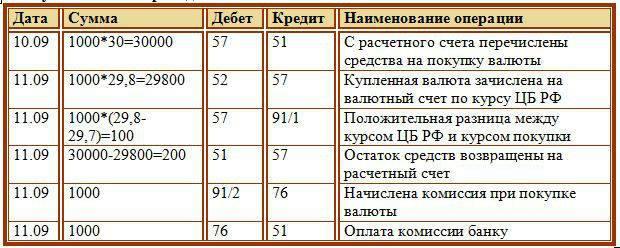

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.

НДС К 68.НДС – выделен налог.

НДС К 68.НДС – выделен налог.

Проводки Дт 91 и Кт 91, 60, 51, 99, 01, 10 (нюансы)

Дт 91 и Кт 91 — счета, на которых отражается состояние прочих доходов и расходов организации. Счета Кт 91, Дт 91 применяют для фиксирования расходов и доходов предприятия, отличных от его основного вида деятельности.

Что отражает запись Дебет 91 и Кредит 91

91 счет бухгалтерского учета – это счет, на котором фиксируются доходы и расходы организации, непосредственно не связанные с ее основной деятельностью (приказ Минфина от 31.10.2000 № 94н (далее — План счетов).

К нему могут открываться следующие субсчета:

- 91.1 «Прочие доходы»;

- 91.2 «Прочие расходы»;

- 91.9 «Сальдо прочих доходов и расходов».

Полученные организацией доходы (счет 91.1) можно отнести к прочим, если они представляют собой:

- доходы от сдачи в аренду ее имущества;

- доходы от реализации ОС и других активов компании;

- проценты, полученные по договорам займа;

- перечисленные в пользу данной организации штрафы, пени, суммы неустойки вследствие нарушения контрагентами условий договоров;

- образовавшиеся положительные курсовые разницы;

- прибыль прошлых периодов;

- кредиторская задолженность с истекшим сроком давности;

- прочие поступления, отличные от основной деятельности.

Такие поступления отражаются по кредиту счета 91.

По дебету счета 91 (субсчета 91.2) фиксируются прочие расходы:

- убытки, связанные с продажей имущества компании;

- проценты, уплачиваемые по займам и кредитам;

- расходы по банковским услугам за обслуживание счетов в кредитных учреждениях;

- выплаченные организацией штрафные суммы, пени;

- признанные убытки прошлых лет;

- дебиторская задолженность, невозможная к взысканию;

- отрицательные курсовые разницы;

- иные расходы, перечисленные в инструкции к Плану счетов.

На субсчете 91.9 отражается итоговое за отчетный период сальдо по прочим доходам и расходам, определяющееся путем сравнения оборотов по счетам 91.1 и 91.2.

Какие расходы относятся к прочим в налоговом учете и как они учитываются для налога на прибыль, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Как проводка Дебет 91 Кредит 91 корреспондирует с прочими счетами

При образовании прочих доходов или расходов организации учитываются источники их возникновения:

- Дт 91 Кт 51 — если расходы возникают в связи с банковским обслуживанием (комиссии, связанные с операциями по счетам).

- Дт 91 Кт 60 — отнесение недостачи на прочие расходы после приемки товара от поставщика, начисление штрафных санкций в пользу поставщика.

- Дт 91 Кт 01 — убыток от продажи основных средств.

- Дт 60 Кт 91 — признание кредиторской задолженности (в том числе невостребованной или с истечением срока давности) доходом организации.

- Дт 76 Кт 91 — отражение невостребованных депонированных по зарплате сумм как дохода.

- Дт 10 Кт 91 — безвозмездное получение материалов.

Проводками Кт 91 Дт 91 также фиксируются итоги возникновения прочих доходов и расходов:

- Дт 91 Кт 99 — отражена прибыль по прочим доходам и расходам;

- Дт 99 Кт 91 — получен убыток по прочим доходам и расходам.

Проводка Дебет 91 Кредит 68

При необходимости отразить НДС по операциям, не относящимся к основным видам деятельности, используют дебет счета 91. Проводка выглядит следующим образом: Дт 91 Кт 68 — отражение НДС по прочим видам реализации (например, по продаже основных средств).

Прочую информацию об НДС при реализации имущества см. в статье «Расчет и порядок уплаты НДС с продажи (реализации) основных средств».

Что означает запись Дебет 91 Кредит 94

В случаях, когда возникшие в организации потери ценностей или недостачу, выявленную в результате инвентаризации, невозможно компенсировать за счет виновных лиц, образовавшиеся расходы относят на счет 91: Дт 91 Кт 94 — списание недостач и потерь в прочие расходы.

Важно учесть! Рекомендация от “КонсультантПлюс”:

При списании недостач ценностей или их порчи сверх норм естественной убыли необходимо подтверждение обоснованности такого списания. Они должны быть подтверждены следующими документами. ..

..

Подробнее смотрите в К+. Пробный доступ бесплатен.

А при безвозмездной передаче имущества и материалов сторонним лицам делаются записи: Дебет 91 Кредит 10 или Дт 91 Кт 41.

Дополнительную информацию об установлении фактов недостачи см. в статье «Учет убытков от хищений, если виновный не установлен».

Итоги

Возникающие доходы и расходы, не относящиеся к основной деятельности фирмы, фиксируются на счете 91. Сюда относят доходы от продажи имущества, штрафные санкции, результаты списания просроченных задолженностей и пр. Счета Кт 91 Дт 91 используют также для отражения недостач или поступления имущества в безвозмездном порядке.

Плата за отсроченный кредит и расходы: краткое освежение знаний

Несмотря на то, что учет комиссий и расходов по отсроченным кредитам ведется с 1986 года, за последние пару лет мы столкнулись с некоторыми вопросами, поэтому сейчас самое время вернуться к этой теме.

Основная идея отсрочки платежей по кредиту состоит в том, чтобы помешать кредиторам выдавать кредиты с купонной ставкой ниже рыночной и высокой комиссией за выдачу кредита, а также авансировать комиссионный доход. Некоторые проблемные сберегательные учреждения поступали так во время ссудно-сберегательного кризиса 19 века.80-е годы. FASB вмешался и запретил эту практику и в то же время потребовал от кредиторов также отсрочить некоторые расходы по созданию.

Некоторые проблемные сберегательные учреждения поступали так во время ссудно-сберегательного кризиса 19 века.80-е годы. FASB вмешался и запретил эту практику и в то же время потребовал от кредиторов также отсрочить некоторые расходы по созданию.

Требования к бухгалтерскому учету теперь кодифицированы в литературе FASB в Разделе 310-20, Дебиторская задолженность — невозмещаемые сборы и прочие расходы . По сути, FASB требует, чтобы сборы и расходы по предоставлению кредита откладывались и (как правило) амортизировались как компонент процентного дохода в течение срока действия кредита. В этой статье будет рассмотрено, что представляет собой сборы и расходы по выдаче кредита, как амортизировать эти суммы, а также некоторые особые обстоятельства, которые могут возникнуть.

Плата за выдачу отсроченного кредита обычно рассматривается как «баллы» по кредиту — комиссия, которая снижает процентную ставку по кредиту, — но она также может быть суммой для возмещения кредитору затрат на выдачу кредита или комиссией, иным образом связанной с конкретным кредитом.

Затраты на выдачу кредита определить сложнее. Как правило, это расходы, связанные с выдачей конкретного кредита. Они включают в себя дополнительные прямые затраты, выплачиваемые третьим сторонам, и внутренние затраты, такие как оплата труда сотрудников, непосредственно связанные с деятельностью по конкретному кредиту. Примерами таких действий являются оценка кредитоспособности заемщика, ведение переговоров по кредиту, обработка кредитных документов и закрытие кредита. Комиссионные, расходы на внешних юристов и часть заработной платы, которая относится к фактически закрытым кредитам, а не к административной деятельности и деятельности по развитию бизнеса, являются примерами расходов, которые следует отложить. Все остальные затраты должны относиться на расходы по мере их возникновения. Мы видели, что большинство наших клиентов используют стандартную сумму отсроченных внутренних затрат на выдачу кредита в зависимости от типа кредита. Это разрешено, и эти стандартные затраты следует периодически пересматривать, чтобы приспособиться к изменениям в процессах и затратах.

Плата и затраты за выдачу отсроченных кредитов должны отражаться за вычетом и представляться как компонент кредитов. Если кредиты классифицируются как предназначенные для продажи, чистые комиссии и затраты не амортизируются; вместо этого они должны быть списаны как часть прибыли или убытка от продажи кредита. В некоторых случаях сроки предоставления кредита таковы, что суммы будущих периодов не являются существенными.

Если кредиты предназначены для инвестиций, чистая сумма должна амортизироваться с использованием метода эффективной процентной ставки как компонента процентного дохода по кредитам. Мы видели много случаев, когда отсроченные суммы амортизируются линейным методом; этот метод можно использовать, если разница несущественна.

Период, используемый для амортизации, может быть договорным сроком действия кредита или предполагаемым сроком действия для группы аналогичных кредитов, предусматривающих ожидаемые досрочные платежи. Как правило, мы видим, что финансовые учреждения используют свою кредитную систему для сбора и амортизации этих чистых сборов и затрат в течение срока действия договора. В таких случаях важно списывать эти суммы при погашении или списании кредита. Кроме того, важно прекратить амортизировать эти суммы, пока кредит находится в статусе неначисления.

В таких случаях важно списывать эти суммы при погашении или списании кредита. Кроме того, важно прекратить амортизировать эти суммы, пока кредит находится в статусе неначисления.

При покупке кредита, либо всего кредита, либо доли, первоначальные инвестиции в кредит должны включать суммы, уплачиваемые продавцу или другим третьим лицам в рамках приобретения. Хотя технически это не затраты на выдачу кредита, по существу их можно рассматривать как таковые, поскольку учет дисконта или премии аналогичен. Поскольку покупка не является исходной, любые внутренние затраты должны относиться на расходы по мере их возникновения.

Когда кредит рефинансируется у того же кредитора на рыночных условиях, изменения условий более чем незначительны и реструктуризация проблемной задолженности (TDR) не применяется, тогда рефинансируемый кредит считается новым кредитом. Любые отсроченные платежи и расходы по старому кредиту списываются, а новые отложенные платежи и расходы откладываются и амортизируются в течение срока действия нового кредита, при условии, что кредит предназначен для инвестиций.

Стандарты бухгалтерского учета также касаются других конкретных сборов, таких как плата за обязательство, кредитная карта и синдикация. Как правило, эти сборы также вычитаются из соответствующих прямых затрат и амортизируются в течение соответствующего периода, например периода действия обязательств.

Как и в любой сводке бухгалтерского учета, в этой статье не рассматриваются все обстоятельства, которые могут возникнуть. Если у вас есть вопросы, свяжитесь с вашим консультантом BNN по телефону 800.244.7444.

Отказ от ответственности: Эта публикация предназначена для предоставления общей информации нашим клиентам и друзьям. Она не является бухгалтерской, налоговой, инвестиционной или юридической консультацией; он также не предназначен для тщательного рассмотрения предмета.

Ищете больше?

Определение сборов FAS 91 | Law Insider

означает совокупное вознаграждение, выставленное в каждом из последних двух финансовых лет за профессиональные услуги, оказанные внешним аудитором Компании в области соблюдения налогового законодательства, консультирования по вопросам налогообложения и налогового планирования.

означает сборы, подлежащие уплате Кредиторам в соответствии с Разделом 3.4(а).

означает за любой период совокупность всех расходов на износ и амортизацию основных средств, улучшений арендованного имущества и общих нематериальных активов (в частности, гудвилл) Заемщика за такой период, как определено на Консолидированной основе и в соответствии с ОПБУ.

означает в отношении аккредитива сумму, рассчитанную путем умножения (а) номинальной суммы этого аккредитива на ставку для расчета комиссии по аккредитиву, указанную в Разделе 2.6(а), на ( б) дробь, числитель которой представляет собой продолжительность срока действия этого аккредитива, а знаменатель – количество дней в рассматриваемом календарном году.

По каждому Ипотечному кредиту сумма Платы за обслуживание и Комиссии доверительного управляющего.

означает совокупное вознаграждение, выставленное в каждом из перечисленных финансовых лет за профессиональные услуги, оказанные нашими главными аудиторами по аудиту нашей годовой финансовой отчетности.

означает все Обязательства по обеспечению ликвидности, за исключением (i) основной суммы любых Средств по предоставлению ликвидности и (ii) любых процентов, начисленных по любым Обязательствам по обеспечению ликвидности.

означает сборы, уплачиваемые или подлежащие уплате Получателями услуг на рыночных условиях в отношении финансовых консультационных услуг, обычно предоставляемых инвестиционными банками в контексте сделок по слияниям и поглощениям;

означает сборы, взимаемые SLDC штата, в котором расположен Проект солнечной энергетики;

означает проценты и сборы, причитающиеся Расчетному комитету членом в отношении предоставленных средств;

означает любые неденежные расходы и издержки, возникающие в результате предоставления премий, основанных на акциях, вознаграждений, основанных на партнерских процентах, и аналогичных вознаграждений или соглашений, основанных на поощрении.

означает в отношении любого Лица за любой период общую сумму расходов на износ и амортизацию, включая амортизацию комиссий за отсроченное финансирование такого Лица и его Ограниченных дочерних компаний за такой период на консолидированной основе и иным образом определяемую в соответствии с ОПБУ.

означает (без дублирования) за любой период сумму (i) общих расходов на износ и амортизацию, выплаченных или начисленных, Консолидированных предприятий, плюс (ii) пропорциональную долю любого Консолидированного предприятия в расходы на износ и амортизацию совместных предприятий. Для целей данного определения пропорциональная доля MAC в расходах на износ и амортизацию любого Совместного предприятия считается равной произведению (i) расходов на износ и амортизацию такого Совместного предприятия, умноженного на (ii) процент от общей суммы непогашенный Уставный капитал такого Лица, принадлежащий Консолидированной организации, выраженный в виде десятичной дроби.

В отношении любой Даты распределения и в отношении любого Ипотечного пула, состоящего из двух или более Групп ссуд, каждой Группы ссуд, суммы, если таковая имеется, на которую сумма Авансов или Авансов на обслуживание, которые были добавлены к Заявленный остаток основной суммы всех ипотечных кредитов (или, если ипотечный пул состоит из двух или более групп кредитов, по ипотечным кредитам в соответствующей группе кредитов) в течение предшествующего календарного месяца превышает сумму платежей по основной сумме ипотечных кредитов, включенных в Доступная сумма распределения (или, если ипотечный пул состоит из двух или более групп займов, доступная сумма распределения для соответствующей группы займов) на эту Дату распределения.

означает за любой период амортизационные расходы Заемщика и его Дочерних компаний за такой период, определяемые на консолидированной основе в соответствии с ОПБУ.

означает сумму, указанную в Письме-предложении, подлежащую уплате Студентом для оплаты обучения, доступа к помещениям Колледжа, процедур зачисления и ознакомительных встреч, использования средств информационных технологий, сдачи экзаменов и получения награды Kaplan в случае успешного завершения Программы. ; и

означает плату за бронирование в размере, указанном в пункте 2 Четвертого Приложения, которое выплачивается в качестве вознаграждения за предоставление Опциона на покупку Помещения, указанного в пункте 5 того же Приложения;

имеет значение, присвоенное этому термину в Разделе 2.06(b).

означает за каждый день сумму (i) дисконта или дохода, начисленного на объединенные коммерческие бумаги в такой день, плюс (ii) любые и все начисленные комиссионные в отношении агентов по размещению и дилеров коммерческих бумаг, а также выпускающих и вознаграждение платежного агента, понесенное в отношении такой Объединенной коммерческой бумаги на такой день, плюс (iii) другие расходы, связанные с финансированием небольших или нечетных сумм в отношении всех подлежащих получению средств покупки, которые финансируются Объединенной коммерческой бумагой на такой день, минус (iv) любое начисление дохода за вычетом расходов, полученных в такой день от инвестирования средств, полученных в рамках всех средств покупки, подлежащих получению, финансируемых в основном за счет объединенных коммерческих бумаг, за вычетом (v) любого платежа, полученного в такой день, за вычетом расходов в отношении Распределенных затрат на финансирование связанных с досрочной оплатой любых Процентов Покупателя в соответствии с условиями любых средств покупки дебиторской задолженности, финансируемых в значительной степени за счет Объединенных коммерческих бумаг.

В дополнение к вышеизложенным расходам, если Продавец потребует какую-либо Дополнительную покупку в течение любого периода времени, определенного Агентом по его собственному усмотрению, чтобы привести к увеличению Затрат СР, применимых к такой Дополнительной покупке, Капитал, связанный с любой такой Дополнительной покупкой, должен, в течение такого периода, считается финансируемым Conduit в специальном пуле (который может включать капитал, связанный с другими средствами покупки, подлежащими получению) для целей определения таких дополнительных Затрат CP, применимых только к такому специальному пулу и взимаемых каждый день в течение такого периода против такого Столица.

В дополнение к вышеизложенным расходам, если Продавец потребует какую-либо Дополнительную покупку в течение любого периода времени, определенного Агентом по его собственному усмотрению, чтобы привести к увеличению Затрат СР, применимых к такой Дополнительной покупке, Капитал, связанный с любой такой Дополнительной покупкой, должен, в течение такого периода, считается финансируемым Conduit в специальном пуле (который может включать капитал, связанный с другими средствами покупки, подлежащими получению) для целей определения таких дополнительных Затрат CP, применимых только к такому специальному пулу и взимаемых каждый день в течение такого периода против такого Столица.В отношении любой Даты распределения и в отношении любого Ипотечного пула, состоящего из двух или более Групп ссуд, каждая Группа ссуд, сумма авансов или авансов на обслуживание, которые были добавлены к заявленному основному балансу всех ипотечных ссуд или , если Ипотечный пул состоит из двух или более Групп займов, по Ипотечным займам в соответствующей Группе займов, в течение предыдущего календарного месяца и возмещены Основному обслуживающему или Субобслуживающему лицу в такую Дату распределения или до нее в соответствии с Разделом 3.

10(a )(vii), плюс Сумму компенсации дефицита капитализации, оставшуюся невозмещенной с любой предыдущей Даты распределения и возмещенную Главному обслуживающему персоналу или Субобслуживающему лицу в такую Дату распределения или до нее.

10(a )(vii), плюс Сумму компенсации дефицита капитализации, оставшуюся невозмещенной с любой предыдущей Даты распределения и возмещенную Главному обслуживающему персоналу или Субобслуживающему лицу в такую Дату распределения или до нее.имеет значение, указанное в Разделе 7.2.2(c).

означает сумму Ежемесячных сумм убытков за вычетом суммы всех Сумм возмещения.

означает сборы, подлежащие уплате заявителем Агентству по эксплуатации в соответствии с требованием, предъявленным Агентством по эксплуатации, за содержание и содержание указанного здания/указанного комплекса, включая помещения общего пользования и помещения, но не включает; (a) плата за фактическое потребление коммунальных услуг в Жилом помещении, включая, помимо прочего, электричество, воду, которые взимаются на основе фактического потребления на ежемесячной основе, и (b) любые установленные законом платежи, налоги в отношении Жилого помещения /упомянутое здание/указанный комплекс.

означает в совокупности [ВСТАВЬТЕ ДЛЯ HFS: Ежемесячный взнос за еду и напитки,] Ежемесячный взнос за программу и Ежемесячный гонорар, каждый из которых указан в Приложении. [ВСТАВЬТЕ ДЛЯ HFS: «Ежемесячная плата за еду и напитки» означает плату, которую мы требуем от вас в Подразделе 8.2, которая изложена в Приложении.]

имеет значение, указанное в Разделе 8.03(a)(iii) (A) 20[•]-[•] Дополнения по обслуживанию.

означает за четыре последовательных квартала, заканчивающихся на каждую Отчетную дату, пропорциональную долю процентных расходов Операционного товарищества с другими корректировками, необходимыми для исключения влияния статей, классифицированных как чрезвычайные, в соответствии с общепринятыми методами бухгалтерского учета. принципов, уменьшенных на амортизацию затрат на выпуск долговых обязательств и скорректированных с учетом допущения о том, что (i) любые процентные расходы, связанные с задолженностью, понесенные с первого дня такого четырехквартального периода, рассчитываются так, как если бы такая задолженность была понесена на начало такой период, и (ii) любые процентные расходы, связанные с задолженностью, которая была погашена или погашена с первого дня такого четырехквартального периода, рассчитываются, как если бы такая задолженность была погашена или погашена на начало такого периода (за исключением того, что, при выполнении таких расчетов сумма процентных расходов, связанных с задолженностью по любой возобновляемой кредитной линии, рассчитывается на основе d по среднедневному остатку такой задолженности в течение такого четырехчетвертного периода).