Зарплата и управление персоналом 8 – Учет без забот

- Опубликовано 10.11.2014 17:43

- Автор: Administrator

- Просмотров: 110564

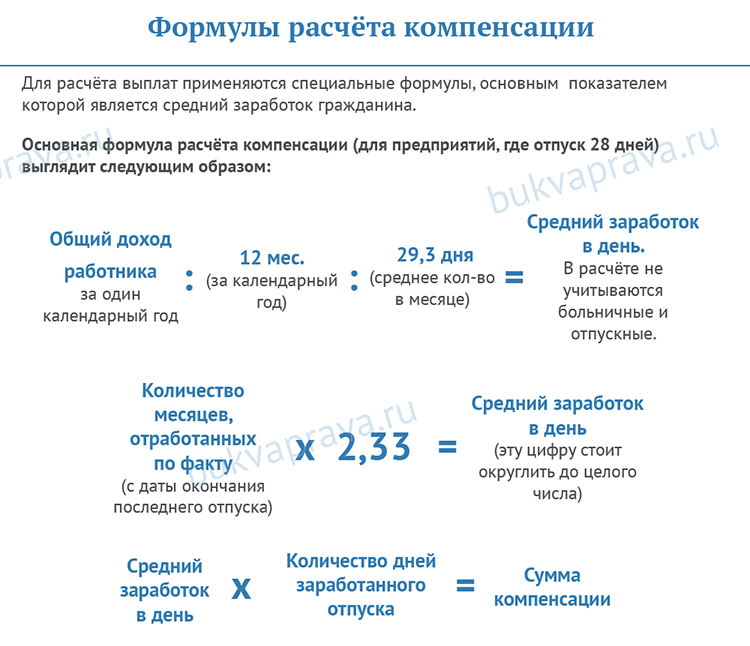

В работе любого бухгалтера встречаются моменты, когда необходимо рассчитать сотрудника при увольнении. В некоторых случаях достаточно только начислить компенсацию за неиспользованный отпуск, а иногда приходится думать о том, как правильно рассчитать выходное пособие или отразить удержание за неотработанные отпускные дни. Обо всех вопросах, связанных с расчетом в 1С выплат при увольнении пойдет речь в этой статье.

Первым делом для увольнения сотрудника необходимо ввести кадровый документ “Увольнение из организации”.

В табличную часть документа добавляется сотрудник, указывается дата увольнения и программа осуществляет автоматический расчет количества дней для компенсации отпуска (при необходимости значение можно исправить вручную).

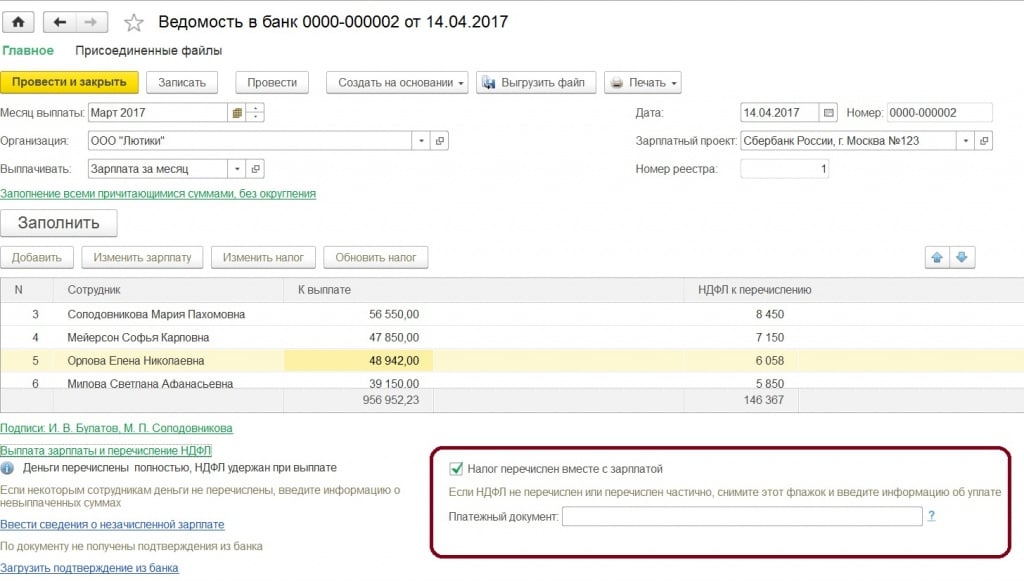

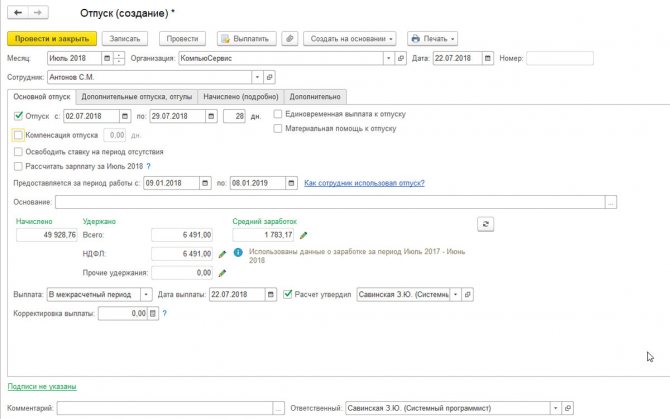

Для регистрации начислений необходимо ввести документ “Расчет при увольнении сотрудников организаций”, который находится на вкладке “Расчет зарплаты”.

В документе нужно указать сотрудника и выбрать сформированный ранее кадровый документ в поле “Приказ”. После этого дата увольнения и количество дней компенсации будут заполнены автоматически. В том случае, если предусмотрена выплата выходного пособия и заработка на время трудоустройства, необходимо указать количество дней, за которые будут рассчитаны начисления, в соответствующих полях формы.

Затем нужно нажать на большую кнопку “Рассчитать”, после чего программа выполнит расчет среднего дневного заработка и всех начислений.

Для того, чтобы посмотреть, какие суммы заработной платы по месяцам были учтены, можно перейти на вкладку “Расчет среднего заработка”. Так как компенсация отпуска и выходное пособие рассчитываются немного по-разному, в нашем случае на данной вкладке будет 2 таблицы.

Если вы считаете нужным исправить суммы или отработанное время на данной вкладке, то после внесения изменений нужно нажать кнопку “Рассчитать начисления (удержания)”, чтобы выполнить перерасчет причитающихся компенсаций.

На вкладке “Оплата” находится информация о начисленных суммах, здесь также можно внести ручные корректировки при необходимости.

А вот в том случае, если сотруднику положено не начисление компенсации отпуска, а наоборот, удержание за неотработанные дни, то есть два варианта отражения такого удержания.

В первом случае это будет обычное удержание, которое отразится в разделе “Удержано” расчетного листка и не будет уменьшать суммы НДФЛ и страховых взносов.

Во втором случае – сторно начисление, которое отразится в разделе “Начислено” и будет уменьшать суммы налогов и взносов.

Второй вариант хорош тем, что уменьшается налогооблагаемая база, и нужно будет заплатить меньше страховых взносов. Зато при использовании первого варианта не возникнет проблем с отрицательной облагаемой базой при формировании отчетности в ПФР (такая ситуация возможна в том случае, если другие начисления в месяц увольнения не покрывают сумму сторно, и общий итог получается отрицательным).

Выбор варианта отражения осуществляется в настройке параметров учета, расположенной на вкладке “Предприятие”.

Если у вас остались вопросы по расчету сотрудников при увольнении, то вы можете задать их в комментариях к статье.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Облагаются ли страховыми взносами и удерживается ли ндфл с начислений умершего сотрудника?

Главная \ Бесплатные консультации \ Бухгалтерский учет \ Облагаются ли страховыми взносами и удерживается ли ндфл с начислений умершего сотрудника?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 11.05.2016 года

В организации умер сотрудник. Родственникам умершего сотрудника выплачивается начисленная за отработанное время заработная плата и компенсация отпуска при увольнении. Облагаются ли страховыми взносами и удерживается ли ндфл с данных начислений умершего сотрудника?

Родственникам умершего сотрудника выплачивается начисленная за отработанное время заработная плата и компенсация отпуска при увольнении. Облагаются ли страховыми взносами и удерживается ли ндфл с данных начислений умершего сотрудника?

По данному вопросу мы придерживаемся следующей позиции:

В данном случае у организации-работодателя не возникает обязанности налогового агента по удержанию НДФЛ с суммы заработной платы и компенсации за неиспользованный отпуск, начисленной умершему работнику, а также с указанной суммы при ее выплате в установленном порядке членам семьи.

Заработная плата и иные выплаты (в том числе компенсация за неиспользованный отпуск), начисленные в соответствии с законодательством в пользу умершего работника, не подлежат обложению страховыми взносами.

Обоснование позиции:

НДФЛ

Согласно ст. 141 ТК РФ заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

Указанная норма корреспондирует со ст. 1183 ГК РФ о наследовании невыплаченных сумм, предоставленных гражданину в качестве средств к существованию, согласно п. 1 которой право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы, приравненных к ней платежей и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали.

На основании пп. 3 п. 3 ст. 44 НК РФ обязанность по уплате налога и (или) сбора прекращается со смертью физического лица – налогоплательщика или с объявлением его умершим в порядке, установленном ГПК РФ.

В соответствии с п. 18 ст. 217 НК РФ не подлежат обложению НДФЛ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов.

Таким образом, суммы заработной платы, начисленной за отработанное время, и компенсации за неиспользованный отпуск, выплачиваемые членам семьи умершего работника организации в связи с наследованием этих сумм, не подлежат обложению НДФЛ (письма Минфина России от 10.06.2015 N 03-04-05/33652, от 30.01.2013 N 03-04-06/4-28, ФНС РФ от 30.08.2013 N БС-4-11/15797).

Страховые взносы

В соответствии с ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” (далее – Закон N 212-ФЗ) объектом обложения страховыми взносами для указанных организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

Закон N 212-ФЗ не содержит положений, позволяющих исключить заработную плату, начисленную по трудовому договору в пользу умершего сотрудника, из облагаемых страховыми взносами выплат (в отличие от пп.

В то же время Министерство труда и социальной защиты РФ в письме от 20.02.2013 N 17-3/292 разъяснило следующее. Страховые взносы на обязательное пенсионное страхование – это индивидуально возмездные обязательные платежи, персональным целевым назначением которых является обеспечение права гражданина на получение обязательного страхового обеспечения по обязательному пенсионному страхованию. Также и страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование уплачиваются с целью получения застрахованным лицом при наступлении страхового случая страхового обеспечения по соответствующему виду социального страхования. Однако после смерти застрахованного лица указанные цели не могут быть реализованы. Исходя из этого Минтруд России пришел к выводу, что, если на момент начисления заработной платы работодатель располагает информацией о смерти работника, заработная плата и иные выплаты (в том числе, компенсация за неиспользованный отпуск), начисленные в соответствии с законодательством в его пользу, не подлежат обложению страховыми взносами.

Учитывая, что органом, уполномоченным давать разъяснения по вопросам применения законодательства о страховых взносах, является именно Министерство труда и социальной защиты РФ (ч. 5 ст. 1 и ч. 2 ст. 28 Закона N 212-ФЗ, постановление Правительства РФ от 14.09.2009 N 731), полагаем целесообразным в рассматриваемой ситуации руководствоваться приведенными разъяснениями. Поскольку по этому вопросу возможно возникновение спора с органом контроля за уплатой страховых взносов, целесообразно также обратиться за соответствующими разъяснениями в этот орган.

Что касается выплаты не полученной работником заработной платы (и иных выплат) членам его семьи, то в этом случае имеют место отношения, связанные с универсальным правопреемством (наследование), поэтому данную выплату нельзя рассматривать как производимую в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг. Соответственно, такие выплаты не подлежат обложению страховыми взносами в пользу членов семьи (смотрите также приказ Минздравсоцразвития России от 26. 02.2010 N 112н).

02.2010 N 112н).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

Остерегайтесь ловушек с политикой оплачиваемого отпуска

Эта статья была первоначально опубликована 21 декабря 2020 г. и была обновлена.

Почти все работодатели предлагают своим работникам оплачиваемый отпуск в той или иной форме для отпуска и других целей. Политика стандартного отпуска или оплачиваемого отгула (PTO) имеет интуитивно понятные налоговые последствия. По сути, работодатель выплачивает работнику денежную компенсацию, когда берется отпуск, и, как и любая другая денежная компенсация, она облагается налогом для работника и вычитается работодателем при выплате.

Однако, если ваш полис PTO имеет некоторые общие дополнительные функции, налоговые последствия не столь интуитивны, и вы можете непреднамеренно создать риск, если не будете знать о надлежащем обращении.

Двумя общими функциями, которые могут создавать риск, являются варианты обналичивания PTO и политики пожертвований PTO.

Варианты обналичивания

Вариант обналичивания — это когда работникам предоставляется выбор: взять наличные вместо отгулов или обменять накопленный отпуск, превышающий определенный порог, на наличные.

Ловушка с этими функциями заключается в том, что, когда работнику предоставляется выбор между наличными и PTO, работник рассматривается как конструктивно получающий наличные, когда становится доступным вариант получения наличных, независимо от того, использует ли работник этот вариант и фактически получает наличные. Другими словами, налоговая система рассматривает вариант выбора наличных денег сегодня так же хорошо, как фактическое получение наличных, и не позволяет работнику контролировать, когда налог на отмывание денег подлежит налогообложению, контролируя, когда деньги доставляются ему или ей.

Пока работодатели знают об этом режиме налогообложения, можно избежать непредвиденных последствий. Один из подходов состоит в том, чтобы следовать правилам и рассматривать сумму PTO как налогооблагаемую компенсацию, когда работник имеет право обменять ее на наличные деньги, что также облагает сумму подоходным налогом и налогом на заработную плату в то время. Сообщение о компенсации в надлежащий период устраняет риск штрафов за недоплату и проценты, которые работодатель в противном случае должен был бы получить за неудержание. Если используется эта политика, работодатель также нуждается в своей системе учета для отслеживания того, что эти суммы были указаны как заработная плата в предыдущем периоде, чтобы они не облагались налогом во второй раз, когда наличные деньги фактически выплачиваются.

Один из подходов состоит в том, чтобы следовать правилам и рассматривать сумму PTO как налогооблагаемую компенсацию, когда работник имеет право обменять ее на наличные деньги, что также облагает сумму подоходным налогом и налогом на заработную плату в то время. Сообщение о компенсации в надлежащий период устраняет риск штрафов за недоплату и проценты, которые работодатель в противном случае должен был бы получить за неудержание. Если используется эта политика, работодатель также нуждается в своей системе учета для отслеживания того, что эти суммы были указаны как заработная плата в предыдущем периоде, чтобы они не облагались налогом во второй раз, когда наличные деньги фактически выплачиваются.

В качестве альтернативы изменение фактов может привести к другому налоговому результату. Если от сотрудников требуется сделать выбор в пользу получения денежных средств вместо отгулов в налоговом году до получения отгулов, то сотрудники не считаются получателями денежных средств в предыдущем году. Поскольку сотрудник имеет право сделать выбор в предыдущем налоговом году, чтобы обналичить часть своего PTO за следующий налоговый год, у работника нет права на наличные деньги (т. е. фактический чек), пока соответствующий PTO не будет заработано в следующем году. Необходимо соблюдать осторожность при разработке полиса такого типа и любого переноса PTO, чтобы избежать любого непреднамеренного Раздела 409.A или 457 (f) вопросы налогообложения отложенной компенсации. Обратите внимание, что обналичивание PTO при увольнении работника не облагается налогом до тех пор, пока работник не получит оплату, потому что тот факт, что работник должен покинуть свою должность, чтобы иметь право на получение денежных средств, является достаточно значительным барьером, который работник не может преодолеть. рассматривается как конструктивное получение денежных средств.

Поскольку сотрудник имеет право сделать выбор в предыдущем налоговом году, чтобы обналичить часть своего PTO за следующий налоговый год, у работника нет права на наличные деньги (т. е. фактический чек), пока соответствующий PTO не будет заработано в следующем году. Необходимо соблюдать осторожность при разработке полиса такого типа и любого переноса PTO, чтобы избежать любого непреднамеренного Раздела 409.A или 457 (f) вопросы налогообложения отложенной компенсации. Обратите внимание, что обналичивание PTO при увольнении работника не облагается налогом до тех пор, пока работник не получит оплату, потому что тот факт, что работник должен покинуть свою должность, чтобы иметь право на получение денежных средств, является достаточно значительным барьером, который работник не может преодолеть. рассматривается как конструктивное получение денежных средств.

Политика пожертвования отгулов

Другим распространенным типом политики отгулов является программа совместного отпуска, которая позволяет одному сотруднику передавать неиспользованные дни отгула другому сотруднику. Интуитивным налоговым результатом в этой ситуации было бы то, что пожертвованные дни отгула стали бы налогооблагаемой компенсацией получающему сотруднику, который фактически их использовал. Однако это не так. Ловушка заключается в том, что в соответствии с принципом уступки дохода физические лица не могут избежать уплаты налога на причитающийся им доход, просто уступив этот доход кому-то другому. Таким образом, налоговые правила обычно требуют, чтобы жертвовавший сотрудник, заработавший дни отгула, сообщал о налогооблагаемом доходе, даже если это лицо предпочло не получать доход. Таким образом, работодатели могут непреднамеренно создать риск, неверно сообщив о компенсации не тому сотруднику.

Интуитивным налоговым результатом в этой ситуации было бы то, что пожертвованные дни отгула стали бы налогооблагаемой компенсацией получающему сотруднику, который фактически их использовал. Однако это не так. Ловушка заключается в том, что в соответствии с принципом уступки дохода физические лица не могут избежать уплаты налога на причитающийся им доход, просто уступив этот доход кому-то другому. Таким образом, налоговые правила обычно требуют, чтобы жертвовавший сотрудник, заработавший дни отгула, сообщал о налогооблагаемом доходе, даже если это лицо предпочло не получать доход. Таким образом, работодатели могут непреднамеренно создать риск, неверно сообщив о компенсации не тому сотруднику.

Однако из этого правила есть два исключения. В соответствии с Постановлением IRS о доходах 90-29 и Уведомлением IRS 2006-59, работодатели могут реализовывать программы совместного отпуска, которые позволяют сотрудникам жертвовать свои неиспользованные дни отгулов другим работникам, пострадавшим от неотложной медицинской помощи или крупного бедствия, при условии, что выполняются определенные требования. . В рамках такой программы любая сумма, выплаченная работодателем в связи с переданными отгулами, рассматривается как налогооблагаемая компенсация работнику, получившему такие дни отгула (исходя из стоимости полученных отгулов), а не сотруднику-донору. Если программа совместного отпуска не удовлетворяет требованиям руководства IRS, пожертвованные дни отгулов будут рассматриваться как налогооблагаемая компенсация пожертвованному сотруднику, а получатель, вероятно, будет рассматриваться как получатель необлагаемого налогом подарка, в зависимости от фактов пожертвование.

. В рамках такой программы любая сумма, выплаченная работодателем в связи с переданными отгулами, рассматривается как налогооблагаемая компенсация работнику, получившему такие дни отгула (исходя из стоимости полученных отгулов), а не сотруднику-донору. Если программа совместного отпуска не удовлетворяет требованиям руководства IRS, пожертвованные дни отгулов будут рассматриваться как налогооблагаемая компенсация пожертвованному сотруднику, а получатель, вероятно, будет рассматриваться как получатель необлагаемого налогом подарка, в зависимости от фактов пожертвование.

Кроме того, в рамках оказания помощи в связи с COVID-19 Налоговое управление США в уведомлении 2020-46 временно разрешило программы совместного отпуска работодателей, которые позволяли сотрудникам вносить свой неиспользованный отпуск наличными в «квалифицированную благотворительную организацию». В соответствии с руководством любые такие взносы, сделанные до 1 января 2021 года, не будут рассматриваться как налогооблагаемая компенсация вносившему вклад сотруднику при условии, что благотворительная организация относится к типу благотворительной организации, оказывающей помощь жертвам COVID-19 в пострадавшем географическом регионе. область.

область.

Прочие соображения – влияние на квалифицированные пенсионные планы

PTO также может влиять на квалифицированные пенсионные планы. Определение компенсации, используемое для тестирования на недискриминацию, а также лимиты взносов и накоплений, применимые к квалифицированным пенсионным планам, могут иметь особые требования для PTO. Кроме того, если это предусмотрено планом, сотрудник может при определенных обстоятельствах внести неиспользованные отгулы на безналоговой основе в план 401(k) в соответствии с Постановлениями IRS о доходах от 2009 г.-31 и -32.

Резюме

Работодатели обычно предлагают политики PTO в коммерческих целях, чтобы привлекать и удерживать таланты , и не обязательно должны позволять непреднамеренным налоговым последствиям управлять своими решениями, предлагать определенные функции или нет. Тем не менее, понимание применимых налоговых правил важно, чтобы, когда эти функции предлагались, работодатель не нейтрализовал положительный эффект для бизнеса обратной стороной повышенного налогового риска.

Обратите также внимание на то, что работодатели должны ознакомиться со всеми применимыми законами штатов, связанными с их PTO и политиками выплаты наличных, чтобы убедиться, что они соответствуют требованиям штата.

Потеряли работу? Вот налоговые аспекты увольнения сотрудника

Гринкрест на 9 марта 2022 г.

Несмотря на устойчивый рынок труда, некоторые люди все еще теряют работу. Если вас уволили или уволили с работы, налоги, вероятно, будут последним, о чем вы думаете. Тем не менее, существуют налоговые последствия в связи с вашими изменившимися личными и профессиональными обстоятельствами. В зависимости от вашей ситуации налоговые аспекты могут быть сложными и требовать от вас принятия решений, которые могут повлиять на вашу налоговую картину в этом году и в последующие годы.

Пособие по безработице и выходное пособие Пособие по безработице облагается налогом, как и выплаты за любой накопленный отпуск или больничный. Хотя выходное пособие также подлежит налогообложению и подлежит удержанию из федерального подоходного налога, некоторые элементы выходного пособия могут рассматриваться особым образом. Например:

Хотя выходное пособие также подлежит налогообложению и подлежит удержанию из федерального подоходного налога, некоторые элементы выходного пособия могут рассматриваться особым образом. Например:

- Если вы продаете акции, приобретенные в рамках поощрительного опциона на акции (ISO), часть или вся ваша прибыль может облагаться налогом по более низким ставкам долгосрочного прироста капитала, а не по обычным ставкам подоходного налога, в зависимости от того, вы встречаете специальный двойной период удержания.

- Если вы получили — или получите — то, что обычно называют «золотым парашютным платежом», вы можете облагаться акцизным налогом в размере 20% от той части платежа, которая считается «дополнительным парашютным платежом» в соответствии с очень сложные правила, наряду с дополнительным платежом за парашют, также облагаемым обычным подоходным налогом.

- Стоимость помощи в трудоустройстве, которую вы получаете от своего бывшего работодателя, обычно не облагается налогом.

Тем не менее, помощь облагается налогом, если у вас был выбор между получением денежной помощи или помощи на дому.

Тем не менее, помощь облагается налогом, если у вас был выбор между получением денежной помощи или помощи на дому.

Кроме того, имейте в виду, что в соответствии с правилами COBRA большинство работодателей, предлагающих групповое медицинское страхование, должны обеспечивать непрерывное страхование для большинства уволенных сотрудников и их семей. Хотя стоимость покрытия COBRA может быть высокой, стоимость любой премии, которую вы платите за страховку, покрывающую медицинское обслуживание, является медицинским расходом, который подлежит вычету, если вы перечисляете отчисления постатейно и если ваши общие медицинские расходы превышают 7,5% вашего скорректированного валового дохода.

Если ваш бывший работодатель оплачивает часть вашего медицинского страхования в течение периода времени после увольнения, вы не будете облагаться налогом на сумму этого пособия. И если вы потеряли работу в результате обстоятельств, связанных с внешней торговлей, вы можете претендовать на возмещаемый кредит в размере 72,5% ваших соответствующих расходов на медицинское страхование.

Сотрудникам, уволенным с работы, также может понадобиться помощь в налоговом планировании, чтобы определить наилучший вариант для сумм, накопленных ими в пенсионных планах, спонсируемых бывшими работодателями. Для большинства безналоговый переход на IRA — лучший шаг, если условия плана позволяют выплату до выхода на пенсию.

Если распределение по пенсионному плану включает ценные бумаги работодателя в единовременной сумме, распределение облагается налогом в соответствии с правилами единовременной выплаты, за исключением того, что «чистый нереализованный прирост» стоимости акций не облагается налогом до тех пор, пока ценные бумаги не будут проданы или иным образом утилизируется в более поздней сделке. Если вы моложе 59,5 лет и должны снимать средства со своего корпоративного плана или IRA для увеличения своего дохода, вам может потребоваться уплатить дополнительный штраф в размере 10 %, если вы не соответствуете критериям исключения.