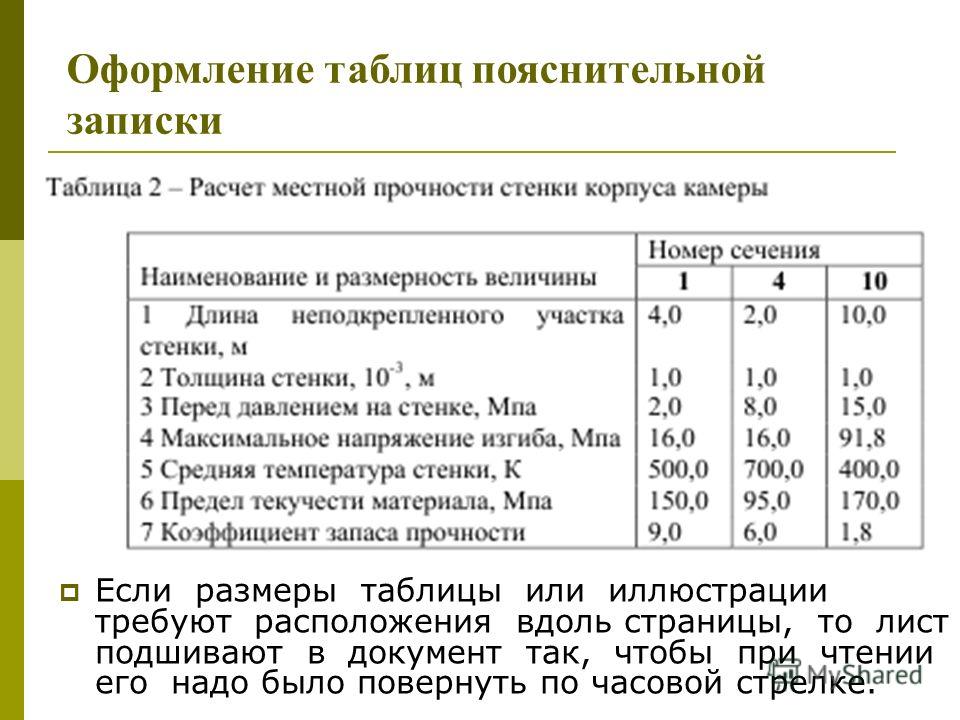

что это, когда подается, требования к содержанию и оформлению

Обязанность прикладывать пояснительную записку к бухгалтерской отчетности осталась только у бюджетных организаций. Во всех остальных случаях пояснительная записка не нужна. В ответ на запросы налоговой коммерческим организациям или индивидуальным предпринимателям нужно дать пояснение. Иногда его называют пояснительной запиской, но с точки зрения закона применять этот термин неверно.

Иногда крупные документы, например бизнес-план или проект, сопровождают кратким документом с основными тезисами и тоже называют пояснительной запиской.

В статье рассказываем, как пишутся пояснительная записка и пояснение и в каких ситуациях они нужны.

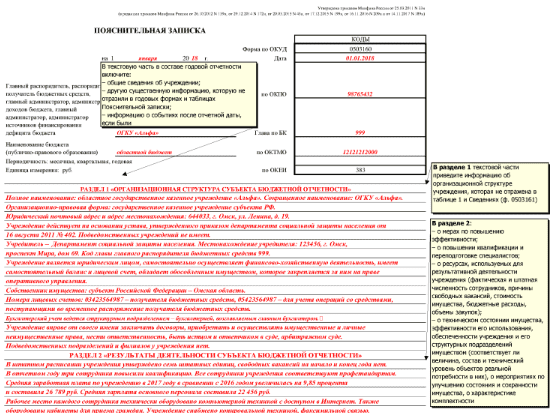

Пояснительная записка к бухгалтерской отчетности

Пояснительную записку к бухгалтерской отчетности надо подавать только бюджетным организациям. Для них разработали специальную форму, которую нужно соблюдать.

Форма пояснительной записки для бюджетников

Крупные и средние коммерческие компании подают с годовой бухгалтерской отчетностью не пояснительную записку, а пояснения.

Форма пояснений к бухотчетности для коммерческих компаний

Еще налоговая может запросить отдельные пояснения, если будет что-то непонятно, например:

- о причинах расхождений между бухгалтерской и налоговой отчетностью;

- о заполнении декларации по НДС с суммой налога к возмещению.

О причинах расхождений между бухгалтерской и налоговой отчетностью. Расхождения могут возникнуть, например, когда у компании на общей системе налогообложения какие-то доходы не отражаются в налоговом учете, но отражаются в бухгалтерском. Допустим, при безвозмездной финансовой помощи от участника, которому принадлежит 50% уставного капитала или больше.

О заполнении декларации по НДС с суммой налога к возмещению. Если вычеты НДС по покупкам бизнеса превысили налог, начисленный с продаж, разницу можно возместить из бюджета. Для этого вместе с налоговой декларацией за квартал нужно подать заявление на возмещение НДС. К заявлению надо приложить пояснения, в которых нужно объяснить причины возникновения переплаты.

Что такое НДС

Что такое пояснительная записка к бизнес-плану

Компания или предприниматель могут написать пояснительную записку к бизнес-плану, чтобы потенциальные читатели могли понять основное содержание документа.

Пояснительная записка — это дополнительная возможность заинтересовать читателя в проекте. Она может состоять из следующих разделов:

- Описание проблемы потребителей.

- Состояние отрасли. Например, какие есть перспективы развития в ней.

- Наличие спроса на продукт.

- Уникальность продукта или проекта, его ключевые отличия от конкурентов.

Перед тем как писать пояснительную записку, надо понять ожидания читателя. Например, для инвестора может быть важно понять, сколько денег просят вложить в проект. Эту информацию тоже надо включить в текст.

Мы не рекомендуем использовать образец пояснительной записки из интернета, так как он, скорее всего, не подойдет вашему бизнес-плану.

Что важно запомнить

- Пояснительная записка объясняет содержание основного документа.

Ее вместе с бухгалтерской отчетностью подают в налоговую только бюджетные организации. Средние и крупные коммерческие компании с годовой бухгалтерской отчетностью сдают пояснения, а не пояснительную записку.

Ее вместе с бухгалтерской отчетностью подают в налоговую только бюджетные организации. Средние и крупные коммерческие компании с годовой бухгалтерской отчетностью сдают пояснения, а не пояснительную записку. - В некоторых случаях налоговая инспекция может запросить дополнительные пояснения. Например, о причинах расхождений между бухгалтерской и налоговой отчетностью. Называть это пояснительной запиской нельзя.

- К бизнес-плану можно написать пояснительную записку, которая будет раскрывать основное содержание документа. Например, пояснительную записку можно написать к бизнес-плану, если планируете показывать его потенциальным инвесторам.

Образец пояснительной записки в налоговую по требованию: НДФЛ, НДС, по убыткам

Часто бывают ситуации, когда налоговая инспекция требует каких-либо пояснений, по тем показателям, которые организация или предприниматель представили в отчетности. При камеральных проверках налоговый инспектор оправляет требование, указывая срок на исполнение требование – 5 рабочих дней (НК РФ п. 3 ст.88, п.6 ст.6.1). В статье расскажем про образец пояснительной записки в налоговую по требованию, дадим инструкции по заполнению.

3 ст.88, п.6 ст.6.1). В статье расскажем про образец пояснительной записки в налоговую по требованию, дадим инструкции по заполнению.

Для чего используется пояснительная записка

Пояснительная записка должна быть оформлена как правило в письменном виде, к ней должны прилагаться подтверждающие документы. Итак, если вам пришло письмо из налоговой с требованием предоставить пояснения, это означает, что инспектора что-то в отчете не устроило. В основном, рассылку требований производят при камеральных проверках. «Камералку» проводят при помощи спецпрограмм в автоматическом режиме.

Рассмотрим случаи, когда налоговый орган вправе потребовать пояснения:

- Если в представленной декларации выявлены ошибки, либо расхождения между сведениями налоговой с данными в отчете;

- Если в уточненной декларации сумма налога меньше, чем в исходной;

- Если представлена декларация по налогу на прибыль с убытком.

Когда в налоговых отчетах в самом деле содержаться ошибки, то организации и предприниматели могут сразу направлять уточненную декларацию, а не пояснительную записку (НК РФ 81, п.

1, ст.81).

Любая пояснительная записка пишется в свободной форме, строгих бланков для ее написания нет. Подается записка на бумаге, одним из способов:

- лично, обратившись в канцелярию налоговой;

- по почте.

В отношении пояснительных записок, как и отчетности, действует такой способ представления, как электронный. Но он применим только в отношении пояснения по НДС и только в случае, если ваша компания сдает НДС-декларацию в электронном варианте. Читайте также статью: → «Образец заполнения объяснительной записки об ошибке в работе».

Пояснительная записка по справкам НДФЛ

По справкам 2-НДФЛ проводить камеральные проверки налоговые органы не имеют право, так как справки эти ни расчетом ни декларацией не являются. Однако при их проверке могут возникнуть неточности и ИФНС может потребовать пояснение. Налоговая может потребовать объяснить причину расхождения сумм начисленного, удержанного и уплаченного НДФЛ сотрудника, либо если выявились ошибки при представлении вычета, либо когда сумма уплаченного НДФЛ в текущем году меньше НДФЛ предыдущего года.

Скачать пример заполнения пояснительной записки по НДФЛ

Пояснительная записка по декларации УСН

Требование о предоставлении пояснений по декларации УСН связано, в основном, с расхождениями данных о сумме дохода в отчете с поступлениями на расчетном счете организации. Налоговые органы в настоящее время имеют доступ к расчетному счету организации либо предпринимателя. И в случаях, когда итоги в инспекции и итоги в декларации расходятся, это требует пояснения. Такие расхождения в суммах могут быть связаны с поступлениями на расчетный счет, которые не учитываются при расчете дохода компании, например возврат платежа от поставщика, помощь учредителей организации, займы и др.

Скачать образец пояснительной записки по УСН

Пояснительная записка по убыткам

Когда налоговики требуют пояснения по убытку в декларации, необходимо обосновать причину его возникновения. Следовательно, нужно представить документальное подтверждение доходов и расходов, разъяснить как происходил расчет, а так же обосновать возникновение этого убытка. Для документального подтверждения подходят выписки из бухгалтерских регистров, договора с поставщиками, договора с клиентами и др.

Для документального подтверждения подходят выписки из бухгалтерских регистров, договора с поставщиками, договора с клиентами и др.

Чем тщательнее вы подготовите пояснение, тем меньше дополнительных вопросов возникнет у налоговой.

Скачать пример оформления пояснительной записки по убыткам

Пояснительная записка по НДС к возмещению

Как и при проверке других деклараций, если налоговики выявляют ошибки в декларации по НДС, они требуют представить пояснения. Как правило, если подается НДС декларация к возмещению, налоговая требует дать пояснения. Если вы сдаете НДС-декларацию в электронном виде, то и пояснения по ней вы обязаны представить электронно. А пояснения, подаваемые в другом виде, будут признаны непредставленными. (НК РФ п.3ст.88).

Скачать пример оформления пояснительной записки по НДС

Ошибки в составлении пояснительной записки

Для того, чтобы избежать возможных ошибок при составления пояснения нужно четко понимать что именно требует от вас налоговая.

- Как и любой исходящий документ, вы должны зарегистрировать записку под определенным номером;

- Пояснение должно содержать наименование органа, куда вы направляете эту записку. Это должен быть налоговый орган по месту регистрации организации или ИП;

- В записке должен быть указан номер требования, которое прислала вам налоговая;

- В тексте записке желательно выделять разделы, подразделы, пункты и подпункты;

- Должным образом должны быть оформлены приложения к записке.

Если в отчете указанная налоговиками ошибка действительно существует, но она не влияет на конечный результат и не занижает налоговую базу, организация или предприниматель могут сделать следующее: в пояснительной записке указать, что «указанная ошибка не занижает налоговую базу и не уменьшает платежи в бюджет, правильным считать значение _______», либо сразу подать уточненную декларацию.

Ответственность за непредставление пояснительной записки

Что касается пояснительной записки, то ответственность за ее непредставление не предусмотрена, т.к. записка не является ни «уточненкой», ни «встречкой». То есть наложить штраф налоговая не имеет право, однако отказ в представлении объяснений может привести в более серьезным последствиям – к выездной налоговой проверке. А уже после выездной проверки вам может быть начислен и штраф, а также применены меры административной ответственности. Читайте также статью: → «Как проходит выездная налоговая проверка ИП?».

Ответы на распространенные вопросы

Вопрос №1. «Нужно ли уведомлять налоговую о том, что уведомление нами получено?»

Да, действительно в настоящее время в некоторых случаях налоговиков следует уведомить о том, что вы получили требование (письмо ФНС РФ NЕД-4-15/1071 от 21.01.2015).

Вопрос №2. «Наша налоговая инспекция прислала требование о предоставлении пояснений, на котором отсутствует печать. Правомерно ли это?»

Правомерно ли это?»

Правомерно, на требованиях, представленных ИФНС, печать налогового органа может отсутствовать (письмо ФНС РФ NЕД-3-2/2739 от 15.07.2015).

Вопрос №3. «Если наша организация проигнорирует требование налоговой и не представить пояснения, могут ли нас оштрафовать?»

Штраф за отказ представлять пояснения налоговая вам начислить не имеет право. Однако предоставить объяснения в ваших же интересах, т.к. на основании расхождений между данными декларации и налоговиков, вам могут доначислить налоги или платежи, а это уже сложнее.

Пояснительные записки | CFTC

COT Public Reporting Environment (PRE) предоставляет интерфейс прикладного программирования (API), позволяющий пользователям настраивать работу с данными рыночных отчетов COT. API позволяет пользователям выполнять поиск и фильтрацию по столбцам для каждого из наборов данных, включая отчетную дату или неделю, товарные группы, подгруппы или название, а также название контрактного рынка.

Пользовательские результаты отчета о данных можно загрузить в доступных форматах — CSV, RDF, RSS, TSV или XML.

Пользовательские результаты отчета о данных можно загрузить в доступных форматах — CSV, RDF, RSS, TSV или XML.Открытый интерес

Открытый интерес, принадлежащий или контролируемый трейдером, называется позицией этого трейдера. Для отчета COT Futures-and-Options-Combined открытый интерес к опционам и позиции трейдеров по опционам рассчитываются на основе фьючерсного эквивалента с использованием дельта-факторов, предоставляемых биржами. Длинный колл и короткий пут конвертируются в длинный открытый интерес, эквивалентный фьючерсу. Аналогичным образом открытые позиции коротких коллов и длинных опционов пут конвертируются в открытые позиции, эквивалентные коротким фьючерсам. Например, трейдер, имеющий длинную позицию пут на 500 контрактов с дельта-фактором 0,50, считается держателем короткой позиции, эквивалентной фьючерсам, на 250 контрактов.

- Подотчетные позиции

Члены клиринга, комиссионные торговцы фьючерсами и иностранные брокеры (совместно называемые отчитывающимися фирмами) подают ежедневные отчеты в Комиссию. Эти отчеты показывают фьючерсные и опционные позиции трейдеров, которые держат позиции выше определенных уровней отчетности, установленных правилами CFTC. Если на дневное закрытие рынка у отчитывающейся фирмы есть трейдер с позицией на уровне отчета Комиссии или выше в любой отдельный месяц фьючерса или опциона, она сообщает всю позицию этого трейдера по всем месяцам истечения фьючерсов и опционов на этот товар, независимо от размера.

- Коммерческие и некоммерческие трейдеры

Когда перед Комиссией идентифицируется отдельный торговец, подлежащий отчетности, он классифицируется либо как «коммерческий», либо как «некоммерческий». Все зарегистрированные трейдером фьючерсные позиции на товар классифицируются как коммерческие, если трейдер использует фьючерсные контракты на этот конкретный товар для хеджирования, как это определено в Регламенте CFTC 1.3, 17 CFR 1.3(z). Торговая организация обычно классифицируется как «коммерческий» трейдер путем подачи в Комиссию заявления по форме 40 CFTC: Заявление отчитывающегося трейдера о том, что она коммерчески «…занимается коммерческой деятельностью, хеджируемой с использованием фьючерсов или рынки опционов».

- Неотчетные позиции

Длинные и короткие открытые позиции, показанные как «Неотчетные позиции», получаются путем вычитания общих длинных и коротких «Отчетных позиций» из общей суммы открытых позиций.

Соответственно, для «неотчетных позиций» количество вовлеченных трейдеров и классификация каждого трейдера как коммерческого/некоммерческого неизвестны.

Соответственно, для «неотчетных позиций» количество вовлеченных трейдеров и классификация каждого трейдера как коммерческого/некоммерческого неизвестны.- Распространение

Для отчета только по фьючерсам спред измеряет степень, в которой каждый некоммерческий трейдер держит равные длинные и короткие позиции по фьючерсам. Для комбинированного отчета по опционам и фьючерсам спред измеряет степень, в которой каждый некоммерческий трейдер держит равные комбинированные длинные и комбинированные короткие позиции. Например, если некоммерческий трейдер фьючерсами на евродоллар держит 2000 длинных контрактов и 1500 коротких контрактов, 500 контрактов появятся в категории «Длинные» и 1500 контрактов появятся в категории «Спрединг». Эти цифры не включают межрыночный спред, такой как спред фьючерсов на евродоллар по отношению к фьючерсам на казначейские облигации. См. также раздел «Старые и другие фьючерсы» ниже.

- Изменения в обязательствах по сравнению с предыдущими отчетами

Изменения представляют собой различия между данными на текущую дату отчета и данными, опубликованными в предыдущем отчете.

- Процент открытого интереса

Проценты рассчитываются по отношению к общему открытому интересу для отчета только по фьючерсам и по отношению к общему открытому интересу, эквивалентному фьючерсам, для комбинированного отчета по опционам и фьючерсам. Проценты менее 0,05 отображаются как 0,0; и из-за округления проценты могут не составлять 100,0.

- Количество трейдеров

Чтобы определить общее количество отчетных трейдеров на рынке, трейдер учитывается только один раз, независимо от того, фигурирует ли он более чем в одной категории (некоммерческие трейдеры могут быть только длинными или короткими и могут спредить; коммерческие трейдеры могут быть длинный и короткий). Однако для определения количества трейдеров в каждой категории трейдер подсчитывается в каждой категории, в которой трейдер занимает позицию. Таким образом, сумма количества трейдеров в каждой категории часто превышает количество трейдеров на этом рынке.

- Старые и другие фьючерсы (только полная форма)

Для отдельных товаров, для которых существует четко определенный маркетинговый сезон или год сбора урожая, данные COT разбиты на «старые» и «другие» годы урожая.

В таблице «Основные рынки, для которых данные COT представлены по годам урожая» (показана ниже) перечислены эти товары, а также первый и последний фьючерсы маркетингового сезона или года урожая. Чтобы не раскрывать позиции по одному фьючерсу перед его истечением, в первый рабочий день месяца последнего фьючерса в «старом» урожайном году данные за этот последний фьючерс объединяются с данными за следующий урожайный год. и отображается как «старые» фьючерсы на урожай. Примером может служить пшеница CBOT, где первый месяц сельскохозяйственного года — июль, а последний месяц предыдущего сельскохозяйственного года — май. 3 мая 2004 г. позиции фьючерсного месяца мая 2004 г. были объединены с позициями фьючерсных месяцев с июля 2004 г. по май 2005 г. и показаны как «старые» фьючерсы на урожай. Позиции во все последующие месяцы фьючерсов на пшеницу отображались как «другие».

В таблице «Основные рынки, для которых данные COT представлены по годам урожая» (показана ниже) перечислены эти товары, а также первый и последний фьючерсы маркетингового сезона или года урожая. Чтобы не раскрывать позиции по одному фьючерсу перед его истечением, в первый рабочий день месяца последнего фьючерса в «старом» урожайном году данные за этот последний фьючерс объединяются с данными за следующий урожайный год. и отображается как «старые» фьючерсы на урожай. Примером может служить пшеница CBOT, где первый месяц сельскохозяйственного года — июль, а последний месяц предыдущего сельскохозяйственного года — май. 3 мая 2004 г. позиции фьючерсного месяца мая 2004 г. были объединены с позициями фьючерсных месяцев с июля 2004 г. по май 2005 г. и показаны как «старые» фьючерсы на урожай. Позиции во все последующие месяцы фьючерсов на пшеницу отображались как «другие».Для «старых» и «других» показателей спред рассчитывается для равных длинных и коротких позиций в течение сельскохозяйственного года.

Если некоммерческий трейдер держит длинную позицию в фьючерсе на «старый» урожайный год и такую же короткую позицию в фьючерсе на «другой» урожайный год, длинная позиция будет классифицироваться как «только длинная» в «старом» фьючерсе. ” урожайный год, и короткая позиция будет классифицирована как “только короткая” в “другом” урожайном году. В этом примере в категории «все», которая рассматривает позиции каждого трейдера без учета года сбора урожая, позиции этого трейдера будут классифицироваться как «распространяющиеся». По этой причине суммирование «старых» и «других» цифр только для длинных позиций, только для коротких позиций или для спреда не обязательно будет соответствовать соответствующей цифре, показанной для «всех» фьючерсов. Любые различия возникают из-за того, что трейдеры переходят от «старого» будущего урожайного года к «другому» будущему урожайному году.

Если некоммерческий трейдер держит длинную позицию в фьючерсе на «старый» урожайный год и такую же короткую позицию в фьючерсе на «другой» урожайный год, длинная позиция будет классифицироваться как «только длинная» в «старом» фьючерсе. ” урожайный год, и короткая позиция будет классифицирована как “только короткая” в “другом” урожайном году. В этом примере в категории «все», которая рассматривает позиции каждого трейдера без учета года сбора урожая, позиции этого трейдера будут классифицироваться как «распространяющиеся». По этой причине суммирование «старых» и «других» цифр только для длинных позиций, только для коротких позиций или для спреда не обязательно будет соответствовать соответствующей цифре, показанной для «всех» фьючерсов. Любые различия возникают из-за того, что трейдеры переходят от «старого» будущего урожайного года к «другому» будущему урожайному году.- Коэффициенты концентрации (только полная форма)

В отчете показаны проценты открытого интереса четырех и восьми крупнейших трейдеров, подлежащих отчетности, независимо от того, классифицируются ли они как коммерческие или некоммерческие.

Коэффициенты концентрации показаны с позициями трейдеров, рассчитанными на основе валовых длинных и валовых коротких позиций, а также на основе чистых длинных или чистых коротких позиций. Коэффициенты «Чистая позиция» рассчитываются после компенсации равных длинных и коротких позиций каждого трейдера. Таким образом, отчетный трейдер с относительно крупными, сбалансированными длинными и короткими позициями на одном рынке может входить в число четырех и восьми крупнейших трейдеров как в категориях валовых длинных, так и валовых коротких позиций, но, вероятно, не будет включен в число четырех и восьми крупнейших трейдеров. трейдеры на чистой основе.

Коэффициенты концентрации показаны с позициями трейдеров, рассчитанными на основе валовых длинных и валовых коротких позиций, а также на основе чистых длинных или чистых коротких позиций. Коэффициенты «Чистая позиция» рассчитываются после компенсации равных длинных и коротких позиций каждого трейдера. Таким образом, отчетный трейдер с относительно крупными, сбалансированными длинными и короткими позициями на одном рынке может входить в число четырех и восьми крупнейших трейдеров как в категориях валовых длинных, так и валовых коротких позиций, но, вероятно, не будет включен в число четырех и восьми крупнейших трейдеров. трейдеры на чистой основе.- Дополнительный отчет

На основе информации, содержащейся в отчете о фьючерсах и опционах, объединенном в кратком формате, Дополнительный отчет показывает дополнительную категорию «Индексные трейдеры» на отдельных сельскохозяйственных рынках. Эти трейдеры взяты из некоммерческих и коммерческих категорий. Некоммерческая категория включает в себя позиции управляемых фондов, пенсионных фондов и других инвесторов, которые обычно стремятся получить доступ к широкому индексу цен на сырьевые товары как к классу активов без заемных средств и с пассивным управлением.

Коммерческая категория включает позиции для организаций, чья торговля в основном отражает хеджирование внебиржевых сделок с товарными индексами, например, дилер своп, удерживающий длинные фьючерсные позиции для хеджирования коротких позиций по товарным индексам против институциональных трейдеров, таких как пенсионные фонды.

Коммерческая категория включает позиции для организаций, чья торговля в основном отражает хеджирование внебиржевых сделок с товарными индексами, например, дилер своп, удерживающий длинные фьючерсные позиции для хеджирования коротких позиций по товарным индексам против институциональных трейдеров, таких как пенсионные фонды.Все эти трейдеры — независимо от того, относятся ли они к некоммерческим или коммерческим категориям — обычно воспроизводят товарный индекс, открывая длинные фьючерсные позиции на рынках компонентов, а затем перенося эти позиции из будущего в будущее, используя фиксированную методологию. Некоторые трейдеры, отнесенные к категории «Индексные трейдеры», занимаются другими фьючерсными операциями, которые не могут быть дезагрегированы. В результате категория «Индексные трейдеры», которая обычно состоит из трейдеров с длинными фьючерсными позициями, воспроизводящими индекс, будет включать в себя несколько длинных и коротких позиций, в которых трейдеры ведут многомерную торговую деятельность, преобладающую часть которой составляет торговля индексами.

Аналогичным образом, в категорию «Индексные трейдеры» не будут входить некоторые трейдеры, занимающиеся торговлей индексами, но для которых она не составляет существенной части их общей торговой деятельности.

Аналогичным образом, в категорию «Индексные трейдеры» не будут входить некоторые трейдеры, занимающиеся торговлей индексами, но для которых она не составляет существенной части их общей торговой деятельности.

Основные рынки, для которых данные COT представлены по годам урожая

| Рынок | Первый Будущий | Последнее Будущее |

|---|---|---|

| CBOT Пшеница | июль | май |

| CBOT Кукуруза | декабря | сентября |

| Овес CBOT | июль | май |

| CBOT Соевые бобы | сентября | августа |

| Соевое масло CBOT | Октябрь | сентября |

| Соевый шрот CBOT | Октябрь | сентября |

| Рис необработанный CBOT | сентября | июль |

| KCBT Пшеница | июль | май |

| МГЭ Пшеница | сентября | июль |

| Постные свиньи CME | декабря | Октябрь |

| Замороженные свиные грудинки CME | февраля | августа |

| NYBT Какао | декабря | сентября |

| NYBT Кофе C | декабря | сентября |

| Хлопок NYBT № 2 | Октябрь | июль |

| NYBT Замороженный концентрат апельсинового сока | января | ноябрь |

Примечание: CBOT : Чикагская торговая палата; KCBT : Торговая палата Канзас-Сити; MGE : Зерновая биржа Миннеаполиса; CME : Чикагская товарная биржа; NYBT : Торговая палата Нью-Йорка.

Подайте краткую финансовую форму

Местонахождение судов по наследственным делам и семейным делам

Детали Подать краткую финансовую форму

Что вам нужно для подачи краткой финансовой формы

Каждое лицо, участвующее в вашем деле, должно подать заполненный финансовый отчет в течение 45 дней после того, как истец передаст жалобу ответчику, а также на всех судебных слушаниях, касающихся алиментов, алиментов, раздела имущества или любых других финансовых вопросов. Если ваш годовой доход составляет менее 75 000 долларов США до вычета налогов, вам необходимо заполнить краткую форму. Если ваш доход превышает 75 000 долларов в год, см. заполненную финансовую форму.

Вам также может потребоваться заполнить другие формы в дополнение к короткой форме.

- Если вы работаете не по найму или владеете собственным бизнесом , вам необходимо заполнить Приложение A.

- Если у вас есть доход от аренды имущества , вам необходимо заполнить Приложение B.

Заполните форму полностью и правдиво. Подписание формы означает, что предоставленная вами информация является достоверной, насколько вам известно. Поскольку вы подписываете под угрозой наказания за лжесвидетельство, ложные заявления могут привести к уголовному преследованию.

Заполните каждую строку. Когда информация добавляется в краткий финансовый отчет, он автоматически рассчитывается для вашего удобства. Если вам нечего поставить в строке, напишите слово «НЕТ». Если вам нужно больше места для информации в Разделах 5, 8, 10 или 11, вы можете приложить дополнительные листы бумаги. Сотрудники Реестра наследства могут предоставить вам образец заполненного финансового отчета.

1. Личная информация. Если вы в настоящее время не работаете, напишите «БЕЗРАБОТНЫЙ» в том месте, где в форме запрашивается «Работодатель».

2. Валовой еженедельный доход/поступления из всех источников. Ваш валовой доход должен отражать весь доход, который вы получили до вычетов. Вы должны использовать еженедельные суммы. Укажите только свой доход, а не доходы других лиц, участвующих в деле.

- Если вам платят ежемесячно — Разделите свой ежемесячный валовой доход на 4,3.

- Если вам платят каждые 2 недели — Разделите свой валовой доход от каждой зарплаты на 2.

- Если вам платят два раза в месяц — Разделите свой валовой доход с каждой зарплаты на 2,15.

Напишите «NONE» в любой строке, по которой у вас нет дохода. Полезно, если вы принесете в суд самую последнюю платежную квитанцию. Если вы работаете не по найму, принесите налоговую декларацию за прошлый год, включая Приложение C и любые другие соответствующие формы.

3. Детализированные вычеты из валового дохода. Заполните отчисления, которые указаны в вашей зарплате. Используйте еженедельные суммы, разделив их так же, как вы делали это для валового дохода.

4. Скорректированный чистый еженедельный доход. Вычтите «Общие вычеты» в строке 3(f) из «Общего дохода» в строке 2(r).

5. Прочие удержания из заработной платы. Укажите любые другие суммы, вычитаемые из вашей заработной платы.

6. Чистый недельный доход. Вычтите “Общие отчисления” (строка 5 (e)) из “Скорректированного чистого еженедельного дохода” (строка 4).

7. Валовой годовой доход за предыдущий год. Укажите общий доход за прошлый год до вычета налогов или других вычетов и приложите копии форм W-2 и 109 за прошлый год.9 форм, показывающих ваш доход.

8. Еженедельные расходы. Укажите недельные суммы. Разделите месячные суммы на 4,3, чтобы получить недельные суммы. Не указывайте расходы, которые вы указали как вычеты из вашей заработной платы в Разделе 3 или Разделе 5. Включите еженедельные платежи по любым обязательствам, перечисленным в Разделе 11. Если кто-то еще в вашей семье оплачивает некоторые расходы, вы должны указать только вниз от суммы, которую вы фактически платите.

9. Гонорары адвокатов. Впишите суммы, которые вы заплатили и которые вы ожидаете заплатить адвокату. Если у вас есть юрист, он может помочь вам заполнить этот раздел.

10. Активы. Укажите текущую стоимость недвижимости, автомобилей, пенсионных планов, страхования жизни, банковских счетов, акций и облигаций и любых других ценностей, которыми вы владеете. Для сбережений, проверки счетов денежного рынка и депозитных сертификатов укажите название финансового учреждения и номер счета. Вы должны принести в суд самые последние отчеты по всем счетам.

11. Ответственность. Перечислите все свои долги в таблице. Укажите кредитора, вид долга, когда вы впервые заняли деньги (или дату, когда вам было приказано заплатить деньги) и текущую сумму к оплате. Если в столбце «Сумма к оплате» вашей кредитной карты указано несколько покупок, совершенных в разное время, укажите «разные даты» в столбце «Дата оплаты». Если вы производите платежи по обязательствам, напишите «см. еженедельные расходы» в столбце «Еженедельный платеж» и укажите сумму за неделю в Разделе 8.

Не забудьте поставить дату и подпись на форме. Если у вас есть адвокат, он должен заполнить «Заявление адвоката» на обратной стороне формы.

Как подать Заполните краткую финансовую форму

Подайте оригинал формы в суд по делам о наследстве и семейным делам. Сохраните одну копию и отправьте копию другому человеку в вашем деле. Если у другого лица есть адвокат, отправьте копию его адвокату по почте.

Подайте оригинал формы в суд по делам о наследстве и семейным делам. Сохраните одну копию и отправьте копию другому человеку в вашем деле. Если у другого лица есть адвокат, отправьте копию его адвокату по почте.