Как делать проводки в бухгалтерском учете – общие правила

Как делать проводки в бухгалтерском учете? Этот вопрос чаще всего интересует либо совсем молодых и неопытных специалистов, либо студентов, обучающихся по соответствующей дисциплине. Опытные бухгалтеры обычно легко справляются с задачей создания той или иной корреспонденции по заданным хозяйственным операциям. Мы же попробуем помочь новичкам и расскажем про основные принципы составления бухгалтерских проводок.

Для чего необходимо делать бухгалтерские проводки

Основное назначение бухгалтерской проводки — это документирование фактов хозяйственной деятельности у экономического субъекта. Путем документирования операций и составления проводок ведется бухгалтерский учет, а затем формируется бухгалтерская отчетность. Поскольку бухотчетность передается в контролирующие органы и рассматривается учредителями, инвесторами и кредиторами, составлять ее следует без искажений, и именно от правильности проводок будет зависеть наличие или отсутствие таких искажений.

Как исправить ошибки в бухгалтерском учете? Ответ на этот вопрос есть в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Составлять бухгалтерские проводки необходимо практически всем юридическим лицам, т. к. статьей 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ за ними закреплена обязанность по ведению бухучета. Согласно этой же статье отказаться от его ведения могут:

- ИП и частнопрактикующие лица, если они ведут учет доходов и расходов и прочих объектов налогообложения;

- находящиеся в России филиалы, представительства и другие структурные подразделения иностранной организации, если они также осуществляют налоговый учет доходов, расходов и прочих объектов налогообложения.

Из каких элементов состоит бухгалтерская проводка

Для того чтобы сформировать проводку, коммерческим предприятиям потребуются счета бухгалтерского учета, которые приведены в Плане счетов, утвержденном приказом Минфина РФ от 31. 10.2000 № 94н.

10.2000 № 94н.

ОБРАТИТЕ ВНИМАНИЕ! Государственные, муниципальные, банковские учреждения указанным Планом счетов не пользуются. Для этих структур утверждены другие планы счетов, о которых можно почитать здесь.

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись».

Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Но существуют записи, в формировании которых задействуется только один счет. Это так называемые забалансовые счета, представленные в Плане счетов. Принцип двойной записи для них нехарактерен. Проводка составляется либо по дебету, либо по кредиту такого счета.

Как составить бухгалтерские проводки по хозяйственным операциям: основные принципы

Чтобы понять, как делать бухгалтерские проводки правильно в каждой хозоперации, нужно знать, какими бывают и как ведут себя в различных корреспонденциях счета бухгалтерского учета.

Счета бывают активными, пассивными и активно-пассивными. Одну проводку могут формировать два активных счета или два пассивных, по дебету может быть задействован активный, а по кредиту — пассивный счет или наоборот. Проводок в каждой организации составляется великое множество, и мы не сможем разобрать все их в рамках одной статьи, поэтому просто разъясним принципы формирования бухгалтерских записей с учетом того, какой счет задействован — активный, пассивный или активно-пассивный.

Проводки с активными счетами

На активных счетах отражаются активы организации, они имеют только дебетовое сальдо. При формировании проводки по дебету такого счета показывается поступление активов (например, товаров, материалов, внеоборотных активов, денежных средств и пр.), по кредиту — выбытие.

Например, счета 10 «Материалы» и 41 «Товары» — активные. Проводки, составляемые с их участием, могут быть такими:

- Дт 10, 41 Кт 60 — поступили материалы, товары от поставщика;

- Дт 20 (25, 26) Кт 10 — материалы списаны в производство;

- Дт 90 Кт 41 — реализованы товары.

Если в проводке участвуют два активных счета, то это может выглядеть следующим образом: Дт 51 «Расчетный счет» Кт 50 «Касса» — сдана наличная выручка на расчетный счет, т. е. количество денежных средств на счете в банке увеличилось, в кассе уменьшилось, а в целом для экономического субъекта осталось прежним.

Проводки с пассивными счетами

Пассивные счета регулируют источники имущества компании и имеют кредитовое сальдо. При создании проводок по дебету показывается уменьшение таких источников, по кредиту — их образование.

Покажем, как сформировать проводки с пассивными счетами. Например, счет 80 «Уставный капитал» — яркий пример пассивного счета, используемый, наверное, во всех коммерческих организациях для отражения собственных источников имущества:

- Дт 75 Кт 80 — образование и последующее увеличение в связи с вносимыми изменениями в учредительные документы уставного капитала;

- Дт 80 Кт 84 — уменьшение уставного капитала с целью приведения его в соответствие с размером чистых активов.

Что касается привлеченных источников средств, рассмотрим процесс создания проводок с использованием счета 66 «Расчеты по краткосрочным кредитам и займам»:

- Дт 51 Кт 66 — на расчетный счет поступили заемные средства, вернуть которые нужно в течение одного года. Видно, что сумма на расчетном счете увеличилась, а источником такого увеличения стал привлеченный заем.

- Дт 66 Кт 51 — возвращен долг или его часть займодавцу или кредитору.

Проводки с активно-пассивными счетами

К активно-пассивным относятся счета, сальдо которых может быть и дебетовым, и кредитовым. При формировании проводки учитываются характеристики счета для каждой конкретной операции. Примером активно-пассивных счетов выступают счета расчетов, например, счет 60 «Расчеты с поставщиками и подрядчиками», а также счета, с помощью которых выводится финансовый результат деятельности хозсубъекта: 90 «Продажи» и 91 «Прочие доходы и расходы» и пр. Зачастую все проводки формируются с обязательным применением субсчетов к этим счетам.

- Дт 62 Кт 90.1 — произведена отгрузка покупателю;

- Дт 90.2 Кт 41 — списана себестоимость реализованных товаров;

- Дт 90.9 Кт 99 или Дт 99 Кт 90.9 — выведен финансовый результат — прибыль или убыток от продаж.

Простые и сложные бухгалтерские проводки – как составлять

Проводки бывают простые и сложные. Это будет зависеть от самой операции, которую они отражают:

- Одной простой проводкой отражается одна хозяйственная операция. Например, товары на склад организации поступили без выделения НДС в первичных документах. Бухгалтер сделает одну запись на эту операцию: Дт 41 Кт 60.

- Сложная проводка — когда для одной хозяйственной операции используются две бухгалтерские записи. Например, поставщик произвел отгрузку в адрес экономического субъекта с выделением налога на добавленную стоимость в счете-фактуре и, соответственно, в накладной.

Нужно помнить, что практически все проводки, отражающие хозяйственные операции, формируются на основании подтверждающих документов. Это могут быть документы от поставщиков, банковские выписки, документы на отгрузку, ведомости по начислению зарплаты, бухгалтерские справки и пр.

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

Полный список первичных документов вы найдете в Справочнике от КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к перечню.

Итоги

Итак, в статье мы рассказали о назначении бухгалтерских проводок, о том, кому и для чего их нужно составлять и кто освобожден от такой обязанности, а также привели примеры проводок с участием различных счетов бухгалтерского учета и напомнили, что формирование бухгалтерских записей происходит лишь на основании документов.

Бухгалтерские проводки для начинающих | Современный предприниматель

Ведение бухгалтерского учета основывается на фиксации всех производимых операций при помощи специальных учетных счетов. Полный их перечень приведен в Плане счетов, утвержденном приказом Минфина от 31.10.2000 г. № 94н. Счета могут быть трех типов:

- активные, по ним оприходование осуществляется дебетовыми оборотами, а расходование – по кредиту;

- пассивные – поступление записывается в кредит, а расход проходит по дебету;

- забалансовые, которые не участвуют в проводках, составленных методом двойной записи.

Читайте также: Активные и пассивные счета бухгалтерского учета – таблица

Корреспонденции образуются путем одновременного дебетования и кредитования двух счетов. Это необходимо для того, чтобы отобразить переход активов из одной формы в другую. Например, если деньги снимаются с банковского счета в кассу, на текущем счету их станет меньше, необходимо прокредитовать расчетный счет, а в кассе денег станет больше, поэтому надо провести сумму обналички по дебету счета «Касса».

Бухгалтерские проводки для начинающих с ответами: операции с денежными средствами

|

Содержание проведенной операции |

Дебетуемый счет |

Кредитуемый счет |

|

Кассир по чеку снял денежные средства с расчетного счета субъекта хозяйствования, отражено оприходование средств в кассе |

50 |

51 |

|

Сумма наличности, превышающая лимит кассы, сдана в банк для зачисления на расчетный счет |

51 |

50 |

|

Средства в иностранной валюте обналичены с банковского счета и переданы в кассу |

50 |

52 |

|

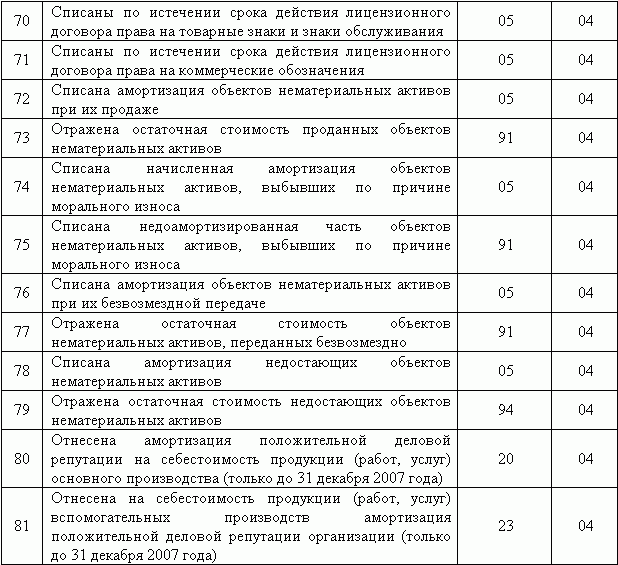

Получены денежные ресурсы в качестве аванса за будущие поставки товаров или за услуги, которые будут оказаны (если деньги поступили в кассу, то используется счет 50, если применена безналичная форма расчетов, то уместно составить корреспонденцию со счетом 51) |

50 (или 51) |

62 |

|

Наемным работником произведен возврат в кассу денег, которые были ему излишне выплачены вместе с заработной платой (или отпускными) |

50 |

70 |

|

Подотчетное должностное лицо на основании авансового отчета вернуло работодателю непотраченные при выполнении служебного задания деньги |

50, 51 |

71 |

|

Отражена выдача заработной платы персоналу через кассу или путем зачисления денег на банковские карты физических лиц |

70 |

50, 51 |

|

Выданы средства в подотчет (например, авансовые деньги командированным лицам) |

71 |

50 или 51 |

|

По итогам инвентаризации кассы зафиксирована недостача |

94 |

50 |

|

Получены кредитные средства на расчетный счет |

51 |

66 (67) |

|

Погашен кредит с банковского счета |

66 или 67 |

51 |

Бухгалтерские проводки для начинающих с ответами: таблица по основным фондам, товарам и материалам

Счета учета материальных активов являются активными. Поэтому поступление любого имущества проводится по дебету учета этих объектов. Типовые корреспонденции:

Поэтому поступление любого имущества проводится по дебету учета этих объектов. Типовые корреспонденции:

|

Характеристика операции |

В дебет счета |

В кредит счета |

|

Приобретение объекта основных средств или НМА |

08 |

60 |

|

Введение в эксплуатацию основного средства |

01 |

08 |

|

Начисление амортизационных сумм по основным средствам |

Счет учета затрат |

02 |

|

Начало пользования НМА |

04 |

08 |

|

Начислены амортизационные отчисления по НМА |

Затратные счета |

04 |

|

Поставщик отгрузил материалы |

10 |

60 |

|

Материальные ценности закуплены через подотчетное лицо |

10 |

71 |

|

Передача материалов в производство |

23, 20 |

10 |

|

По итогам инвентаризационной сверки обнаружен излишек материалов |

10 |

91 |

|

Выявлена недостача материалов |

94 |

10 |

|

Проданы материалы и отгружены покупателю |

62 |

91 |

|

Себестоимость реализованных материальных ценностей списана |

90. |

10 |

2

2Бухгалтерские проводки для начинающих – расчеты с контрагентами, бюджетом, персоналом, учредителями

Обязательному отражению в учете подлежат все этапы реализации сделок с контрагентами, хозяйственные операции, связанные с решением имущественных вопросов с персоналом или учредителями. Типовые корреспонденции в этих сегментах учета представлены в таблице:

|

Суть отражаемой операции |

Счет, который дебетуется |

Счет, который кредитуется |

|

Начисление заработной платы наемным сотрудникам |

Счет учета издержек (в зависимости от подразделения, в котором работает человек) |

70 |

|

Работник получил от работодателя деньги в долг |

73 |

50 или 51 |

|

Работник погасил займ, взятый у нанимателя |

50 (51) |

73 |

|

Займ, выданный сотруднику, погашен за счет заработной платы |

70 |

73 |

|

Обнаруженная при инвентаризации недостача отнесена на виновное должностное лицо |

73 |

94 |

|

Начислено больничное пособие |

69 |

70 |

|

Начислены страховые взносы |

Счет учета затрат |

69 |

|

Удержан подоходный налог из начисленной заработной платы |

70 |

68 |

|

Отражены суммы задолженности учредителей по обязательствам перед компанией при формировании уставного капитала |

75 |

80 |

|

Учредитель осуществил взнос в уставный капитал |

08 (основные средства), 10 (если взнос в виде материалов), 41 (товарной продукцией), 50 или 51 (если произведен денежный взнос), 58 (при взносе путем передачи ценных бумаг) |

75 |

|

Начисление дивидендов |

84 |

70 или 75 (в зависимости от того, кто является получателем средств) |

|

Выплата дивидендов |

75 (70) |

51 |

|

Принят к вычету НДС |

19 |

60 |

|

Оплата счета, выставленного поставщиком |

60 |

51 |

Проводки бухгалтерского учета для начинающих – выведение финансового результата

Выручка от продажи товаров отражается записью Д50 (или 51) – К90. Расходы списываются путем дебетования 90 счета и кредитования счетов учета затрат (20, 26, 21, 23, 28, 25, 29, 44). Начисленный НДС показывается корреспонденцией Д90.3 – К68. По итогам отчетного периода необходимо произвести закрытие субсчетов счета 90 на 90.9. Заключительный шаг – выведение прибыли или убытка:

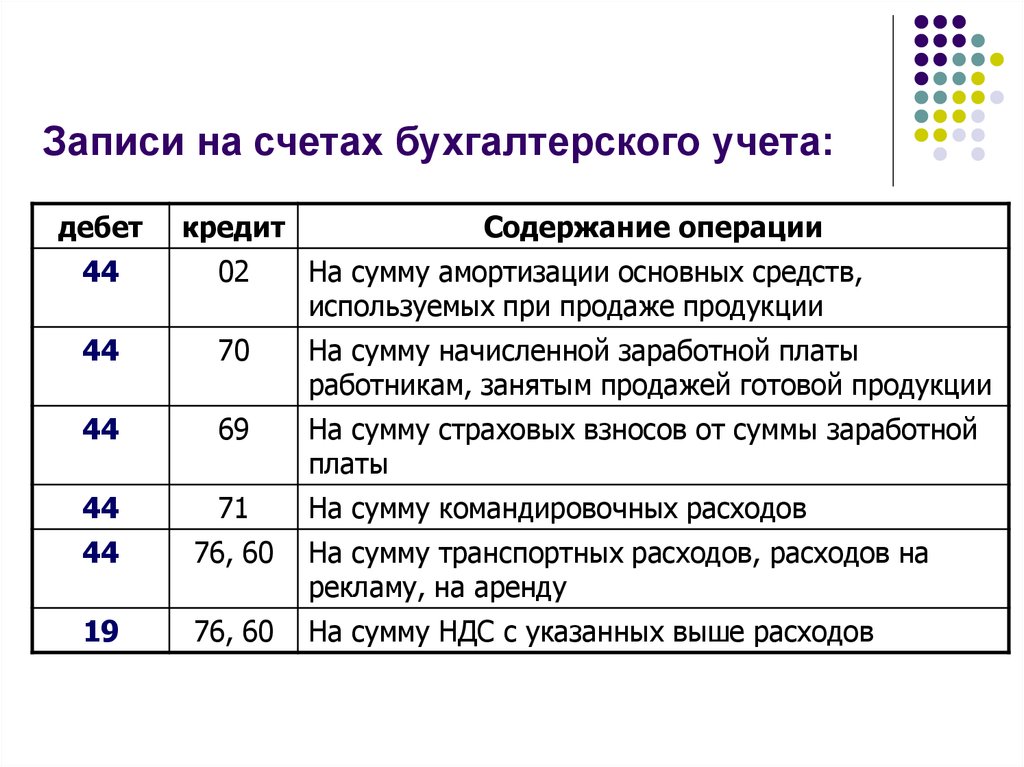

Расходы списываются путем дебетования 90 счета и кредитования счетов учета затрат (20, 26, 21, 23, 28, 25, 29, 44). Начисленный НДС показывается корреспонденцией Д90.3 – К68. По итогам отчетного периода необходимо произвести закрытие субсчетов счета 90 на 90.9. Заключительный шаг – выведение прибыли или убытка:

- если получена прибыль, то запись финансового результата будет иметь вид Д90.9 – К99;

- если итогом стал убыток, то составляется проводка Д99 – К90.9.

OEM Жгут проводов для электрического чайника, кофеварки, рисоварки

Подробная информация о продукте

| Кабель | Пвх//силикон/сшитый полиэтилен Провод | Терминал | ДЖСТ/МОЛЕКС/ТЭ етк |

|---|---|---|---|

| Корпус | JST/MOLEX/китайский бренд и т. д. | Цвет кабеля | Черный, красный, белый, желтый, синий, зеленый, серый, желто-зеленый, розовый, прозрачный |

| Номинальное напряжение | 300 В, 600 В | Рабочая температура | 80/105/125/150/180/200/250К |

| Приложение | Автомобили, бытовая техника, промышленное оборудование и т. д. д. | Пакет | Коробка, поддон |

| Высокий свет | жгутов проводовкорабля,выполненных на заказ автомобильных жгутов проводов | ||

Оставить сообщение

Описание продукта

OEM жгут проводов в сборе для электрочайника, кофеварки, рисоварки

Замена Hirschmann, Delphi, FCI или оригинал.

2. Кабели могут иметь сертификаты UL/cUL/VDE/CCC.

3. Образцы могут быть поставлены после подтверждения предложения.

4. Строгий контроль качества в соответствии с системой управления ISO

5. Все продукты проходят 100% тестирование перед поставкой

6. Заказы ODM/OEM, следовые заказы и индивидуальные кабели приветствуются

7. Наши инженеры имеют более чем 10-летний опыт проектирования жгутов проводов, поэтому мы можем работать с вами, чтобы найти наилучшее решение не только для удовлетворения требований, но и для контроля затрат.

Применение:

1. Налобный фонарь

2. Бытовая техника: кондиционер, духовка, рисоварка и т. д.

3. Двигатель и генератор

4. Электроника

Обычный кабель и разъемы жгута проводов:

| Модель кабеля | Изоляция | Размер (AWG) | Цвет | Номинальное напряжение | Номинальная температура | Соединитель |

| UL1007 | ПВХ | 30/28/26 24/22/20 18/16/14 12/10 | черный, красный, белый, коричневый, зеленый, желтый, синий, розовый, оранжевый, желто-зеленый, прозрачный | 300/450/ 600 В | 80/105 125/150 180/200С | JST, MOLEX, TE и другие |

| UL1015 | ||||||

| UL1430 | ||||||

| UL2468 | ||||||

| UL1332 | (ФЭП, ПФА) | |||||

| UL1330 | ||||||

| UL10362 | ||||||

| UL3122 | Силикон Резина | |||||

| UL3135 | ||||||

| UL3132 | ||||||

| VDE H05S-K | ||||||

| VDE H05SJ-K | ||||||

| VDE H05SS-F | ||||||

| UL3266 | СПЭ | |||||

| UL3173 | ||||||

| UL3321 | ||||||

| Пользовательский | Пользовательский |

Подробная информация о жгуте провода:

Срок цены:

EXW, FOB, CIF

Платеж Время выполнения: Метки: 122044 | Оригинальная деталь GROEN Щелкните изображение, чтобы увеличить его ЗАПЧАСТИ ДЛЯ ВОДЯНЫХ ФИЛЬТРОВ 3M

Образец заказа: 3-7 рабочих дней

Большой заказ: 10-20 рабочих дней

Индивидуальный заказ: 10-20 рабочих дней GROEN GROEN 122044 GROEN 122044 ЖГУТ ПРОВОДОВ CE MARK DH ЧАЙНИКИ из Schedule73Parts

GROEN GROEN 122044 GROEN 122044 ЖГУТ ПРОВОДОВ CE MARK DH ЧАЙНИКИ из Schedule73Parts

ГР1220442022-11-22 ..

..

ЗАПЧАСТИ ДЛЯ ACCUTEMP

AMANA MENUMASTER

Alto Shaam Parts

Американские детали

Anets детали

Antunes Parts

APW Wyott Детали

Атлас металлические детали

Партики Прайд

Запчасти Bally

Berkel Parts

Beverate Air Parts

Запчасти

Bki Parts

Blodgette Charts

BKI Parts

Blodgette Charts

.

BKI Parts

Blodgettt ЗАПЧАСТИ

ЗАПЧАСТИ CADCO

ЗАПЧАСТИ CARTER HOFFMAN

CHAMPION / MOYER DIEBEL

ЗАПЧАСТИ CLEVELAND

ЗАПЧАСТИ CMA DISH MACHINE

ЗАПЧАСТИ CONTINENTAL

ЗАПЧАСТИ CORNELIUS

ЗАПЧАСТИ CRES COR

CROWN PARTS

CROWN STEAM PARTS

DELFIELD PARTS

DISPENSE-RITE PARTS

DORMONT PARTS

DOUGHPRO / PROLUXE

DOYON PARTS

DUKE MFG PARTS

ELECTROLUX COMMERCIAL

EVERPURE FILTERS

FEDERAL INDUSTRIES

FETCO PARTS

FISHER COMMERCIAL

FOLLETT PARTS

FOOD WARMING EQUIP

FRANKE PARTS

FWE PARTS

FRYMASTER PARTS

GARLAND PARTS

GAYLORD PARTS

GLASTENDER PARTS

GLOBE PARTS

GOLD MEDAL PARTS

GRINDMASTER CECILWARE

Groen Parts

Hammerall Parts

Hatco Parts

Henny Penne Parts

Запчасти для хобарта

Hoshizaki Детали

Хуссманн.