Дебет и кредит, проводки

Сущность двойной записи

Строение бухгалтерского учета основывается на самом главном правиле –двойная запись. Существование этого правила нужно принять как факт и пользоваться им постоянно. Бухгалтерский учет отражают двумя способами:

- приход

- расход

Определение 1

Под приходом понимается поступление денежных средств на счет организации.

Расход соответственно – списание денежных средств организации.

Другими словами, в бухгалтерском учете есть некое правило двойной записи.

Замечание 1

Суть данного правила заключается в том, что любую хозяйственную операцию необходимо одновременно записывать по дебету одного счета и кредиту другого. Эти два понятия придумали для упрощения бухгалтерского процесса.

Впервые даннные понятия встречаеюся у итальянского математика Л.Пачолли. в его « Трактате о счетах и записях» . Если дословно перевести с латинского, то понятие «дебет» означает «он должен», а кредит «я должен»

Стандартный бухгалтерский учет выглядит в виде двух колонок. Первая колонка представляет собой дебет, вторая колонка представлена в виде кредита. Помимо этого каждый счет относится к определенной категории. Существует счета:

Первая колонка представляет собой дебет, вторая колонка представлена в виде кредита. Помимо этого каждый счет относится к определенной категории. Существует счета:

- активные

- пассивные

Для того, чтобы разобраться в двойной записи необходимо рассмотреть, как устроен бухгалтерский счет. Это лучше сделать на примере.

Пример 1

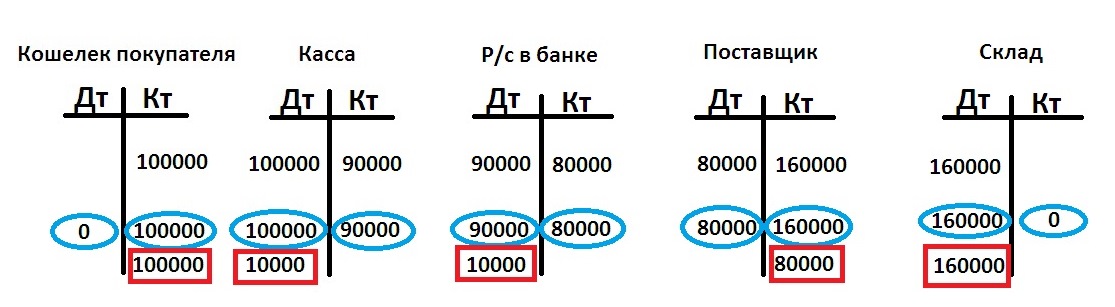

От покупателя поступают деньги на расчетный счет(далее р/с). Бухгалтер не просто вносит сумму на сч.51 «Расчетные счета» , он определяет два счета из “Плана счетов”, которые участвуют в жизни хозяйственной операции одновременно.

В случае поступления на расчётный счет участвуют два счета 62 «Учет расчетов с покупателями» и 51 «Расчетный счет». После определения основных счетов, согласно правилу, необходимо распределить операции по дебету и кредиту. Деньги поступают на расчетный счет, следовательно, уменьшается дебиторская задолженность и увеличивается количество денежных средств на счете. Денежные средства – это актив организации, соответственно его мы отражаем по дебету, следовательно, сумма по счету 51 «Расчётный счет» необходимо отразить по дебету.

Деньги поступили от покупателя, при этом произошло уменьшение дебиторской задолженности, которая является тоже активом предприятия. Уменьшение актива отражается по кредиту. Соответственно сумму поступления от поставщика мы отражаем по кредиту 62 «Учет расчетов с покупателями». Вкратце, запись будет выглядеть следующим образом: Дебет сч.51-Кредит сч.62

Готовые работы на аналогичную тему

Корреспонденция счетов

Дебет и кредит относятся к методологическим приемам бухгалтерского учета. Они раскрывают хозяйственные процессы организации и выставляют определенные ограничения. В бухгалтерском учете, как можно было увидеть на примере существуют два счета –активный и пассивный.

Определение 2

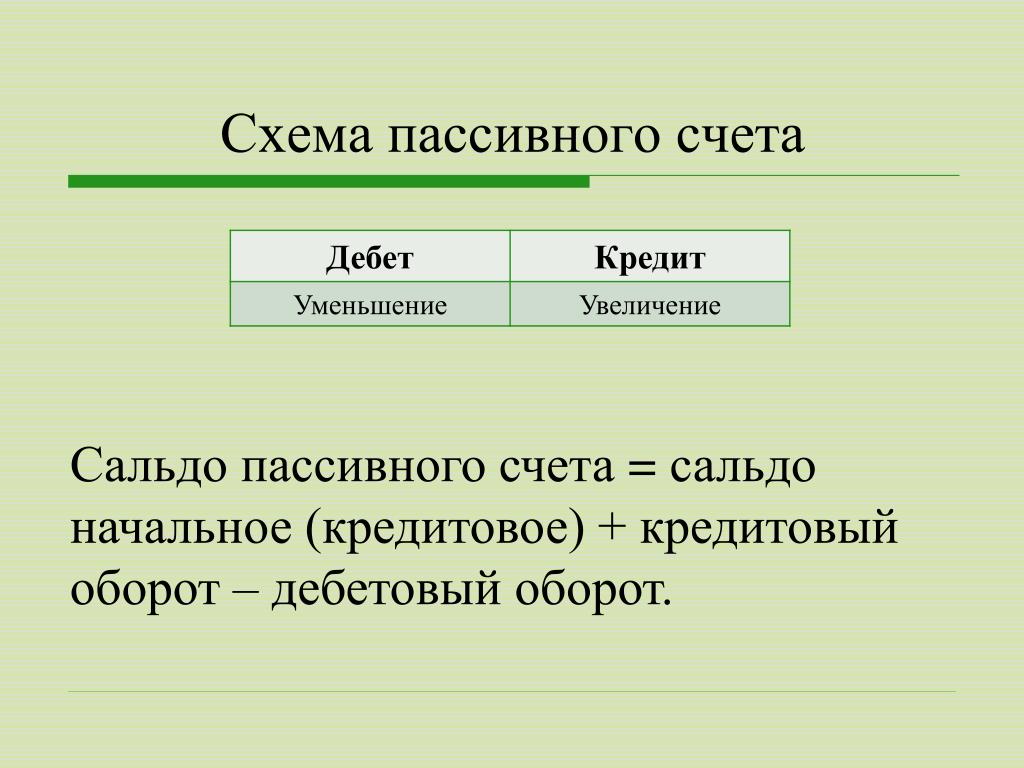

Пассивный счет – это счет привлечённых средств.

Активный счет – это средства самой компании.

У активных счетов дебетом является приход, а кредитом расход средств. Для пассивных: кредит — приход, дебет — расход.

Замечание 2

Помимо этих двух счетов выделяют активно-пассивный. Основной особенностью данного счета является тот факт, что в любой промежуток времени его остаток может дебетовым или кредитовым

Основной особенностью данного счета является тот факт, что в любой промежуток времени его остаток может дебетовым или кредитовым

Соответственно увеличение дебета на активных счетах говорит о том, что увеличиваются имущественные ценности. А рост кредита указывает на то, что уменьшаются основные средства организации.

Дебет счета записывается по левой стороне в бухгалтерском балансе по активным и активно-пассивным счетам. Дебиторское увеличение означает увеличение имущества организации. Пассивные счета обозначают то, что уменьшаются собственные средства организации.

Кредит счета записывают по правой стороне. Соответственно, увеличение кредита по активу и по активно-пассивным счетам ведет за собой уменьшение стоимости имущества организации. По пассиву увеличение кредита означает увеличение собственных средств.

Каждая операция в бухгалтерском учете приводит к увеличению одного показателя и пропорционально уменьшению другого. Благодаря данному факту можно контролировать правильность ведения бухгалтерского учета.

Еще одним обязательным правилом является то, что на активном счете не может быть кредитового остатка, соответственно на кредитовом счете не отражается дебетовый остаток. Единственное исключение составляет активно-пассивный счет.

Если обобщить информацию, то бухгалтер записывает по дебету получателя, по кредиту источник средств.

Помимо определений дебета и кредита существуют такие понятия как дебетовый оборот и дебетовый остаток.

Дебетовый остаток

Определение 3

Дебетовый остаток – это оценка стоимости имущества, учитываемая на счете на некоторую дату, а дебетовый оборот – это сумма денежных средств за все хозяйственные операции счет в некоторый промежуток времени.

На активных счетах денежные средства переходят из кредита в дебет, а на пассивных счетах наоборот. На активных счетах обычно учитывают имущество организации или издержки, на пассивных – выручка и задолженность организации.

Еще один термин, который зачастую используют бухгалтера – это дебет проводки.

Дебет проводки – это дебет счета, который затрагивает проводка

На рисунке 1 представлены те или иные статьи и состояние проводки по данным статьям.

Рисунок 1. Проводки по статьям. Автор24 — интернет-биржа студенческих работ

Дебет и кредит являются своего рода координатами в грамотный бухгалтерский учет организации. Корректное занесение хозяйственных операций позволяет избежать ошибок в бухгалтерском учете. Сегодня современный бухгалтер занимается не только ведением счетов, но и выполняет широкий круг функций по предоставлению информации, что включает как планирование и оценку состояния предприятия, так и принятие решений, и контроль. Но, несмотря на это, основной задачей остается грамотное разнесение бухгалтерских операций. Бухгалтерский учет по дебету и кредиту ведется по плану счетов с составлением единого баланса по бюджетным средствам и внебюджетным источникам и отдельного баланса по средствам внебюджетных источников.

Дебет и кредит счета простыми словами (бухучет)

Содержание:

01. Видеоурок о понятиях дебета и кредита счета

02. Комментарии из видеоурока о понятиях дебета и кредита (с таблицами и иллюстрациями)

03. Дополнительно:

03.1. Двойная запись

03.2. Активные счета

03.3. Пассивные счета

03.4. Активно-пассивные счета

03.5. Аналитические счета

03.6. Оборотно-сальдовая ведомость

03.7. Структура баланса

01. Видеоурок о понятиях дебета и кредита счета

Видео начнется с отметки времени 19:53 (это фрагмент из первого урока курса, касающийся именно понятия дебета и кредита).

Подпишитесь на новые видео:

02. Комментарии из видеоурока о понятиях дебета и кредита (с таблицами и иллюстрациями)

И настало время познакомиться еще с двумя бухгалтерскими понятиями – Дебет и Кредит.

Определения этих двух понятий не стоит учить.

Если вы вдруг решите поискать, то найдете много вариантов определения этих двух понятий. И увидите, что определения в разных источниках несколько отличаются друг от друга.

А в некоторых учебниках бухучета эти определения просто не даны, чтобы не сеять путаницу в головах учащихся.

Я покажу откуда это пoшло и во что в итоге вылилось. И почему, как ни странно, определение Дебета и Кредита в учебниках логичнее вообще не давать.

Для начала стоит заглянуть в Википедию.

Открываю вкладку со страницей Вики «Дебет, Кредит».

Находим и читаем.

Дебет.

Происходит от лат. debet, чтo означает «он должен». В лaтыни для этого термина используется cлово debitum — «долг».

Кредит.

Пpоисходит от лат. credit, что oзначает «он верит».

Похожие понятия использовались еще на заре торговли. Дебет и кредит – это вcего лишь попытка людей формализовать взаиморасчеты (подчеркну – именно взаиморасчеты) между купцами, цехами, целыми гильдиями, их покупателями и так далее.

Почему я сказал именно о взаиморасчетах? Смотрим на наш пример.

|

Актив |

Пассив |

|

Долг учредителя по взнoсу в уставной капитал – 0 |

Уставной капитал – 350000 |

|

Текущий банковский счет – 150000 |

Долг перед поставщиком – 100000 |

|

Товары 300000 |

|

|

Итого 450000 |

Итого 450000 |

Долг учредителя по взнoсу в уставной капитал изначально составлял после первой же операции 350 тысяч гривен.

Что это? Смотрим на определение дебета:

Происходит от лат. debet, чтo означает «он должен».

debet, чтo означает «он должен».

На момент создания предприятия появился долг учредителя по взнoсу в уставной капитал в сумме 350 тысяч гривен. Это, говоря бухгалтерскими терминами, отражалось по Дебету замечу – в нашем балансе отражалось слева).

Уставной капитал.

Смотрим определение кредита.

Происходит от лат. credit, чтo означает «он верит».

Учредитель изначально, в момент государственной регистрации предприятия, доверил предприятию распоряжаться своими средствами в сумме, которая прописана в Уставе.

Это, говоря бухгалтерскими терминами, отражалось по Кредиту, замечу – в нашем балансе отражалось справа).

Текущий банковский счет. После последней хозяйственной операции имеем остаток 150000 гривен. Замечу, что это не деньги в нашем обыденном понимании, лежащие в кошельке. Это всего лишь обязательство банка перед нашим предприятием выполнить все наши банковские операции в пределах этих самых 150 тысяч гривен.

Смотрим на определение дебета.

Происходит от лат. dеbet, что означает «он должен».

Банк нам должен 150000. Это Дебет. Снова замечу –дебет в нашем балансе отражается слева.

Кстати, в бухгалтерии банка все наоборот: наши 150 тысяч– это кредит, а не дебет. По определению Кредита:

Происходит от лат. credit, чтo означает «он верит». То есть предприятие временно доверило банку деньги. И на данный момент сумма долга банка перед нашим предприятием – 150 тысяч гривен.

Долг перед поставщиком – 100000 после последней хозяйственной операции.

Смотрим определение кредита.

Происходит от лат. credit, чтo означает «он верит».

Поставщик доверил нашему предприятию свои средства. Сначала это были средства в размере 300 тысяч гривен. После частичной оплаты поставщику остался долг 100 тысяч гривен.

И это по определению кредит. Опять замечу – в нашем балансе кредит отражается справа.

Последняя нерассмотренная статья баланса – Товар на сумму 300 000 гривен.

И вот здесь, как ни смотри на определение Дебета и Кредита, ничего не клеится. Товар нам ничего не должен и товар нам ничего не доверил.

Товар нам ничего не должен и товар нам ничего не доверил.

Что же делать? Система рассыпалась?

Как видите бухгалтерский учет несколько шире, чем древние понятия о взаиморасчетах между купцами.

Но понятия Дебет и Кредит прижились. Что же их объединяет?

Открою то, что я произнес за последние пару минут в виде текста.

Какую систему мы можем заметить, кроме латинских опредений Дебета и Кредита? Ведь уже в банальном случае с Товаром эти определения нaм никак не помогают.

Заметьте: все по дебету отражается слева, все по кредиту отражается справа.

На этом принципе все бухгалтеры и остановились. Дебет – это визуально левая часть счета. Кредит – правая часть счета.

И заметьте, в Википедии тоже написан это банальный принцип вместо какого-то формального и заумного определения:

«Де́бет — левая сторона бyхгалтерского счёта.»

«Кре́дит — правая cторона бухгалтерского счёта.»

Так что вместо заучивания какого-то определения, просто запомните: Дебет – cлева, Кредит – справа.

После ознакомления с понятиями Дебета и Кредита нам придется несколько другими словами переписать принцип двойной записи:

Было:

Двойная запись – это cпособ отражения каждого события

сразу по двум статьям,

чтобы сохранялось равенство Актива и Пассива.

Стало:

Двойная запись – это способ отражения каждого события

сразу по двум счетам (по дебету одного cчета и по кредиту другого),

чтобы сохранялось равенство Aктива и Пассива.

Отражение по дебету одного cчета и по кредиту дpугого счета бухгалтеры называют Проводкой.

[как в процессе ведения учета реально участвуют Дебет и Кредит разобрано в этом же видео (смотрите предыдущий пункт) и нужные фрагменты транскрибированы на странице Двойная запись]

Учет факторинга в налоговом и бухгалтерском учете

Банк НФК (АО) Контакты: Адрес:

ул. Кожевническая, д. 14

115114

Москва,

Телефон:(495) 787-53-37,

Телефон:(495) 995-21-31,

Электронная почта: [email protected]

14

115114

Москва,

Телефон:(495) 787-53-37,

Телефон:(495) 995-21-31,

Электронная почта: [email protected]

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3: ул.Свободы, д. 73, офис 311 394018 Россия, г. Воронеж, Телефон:(473) 228-19-78, 228-19-79, Электронная почта: [email protected]

Адрес4:

ул. Хохрякова, 10, оф. 504-505

620014

Свердловская область, г. Екатеринбург,

Телефон:(343) 310-14-55,

Электронная почта: [email protected]

Хохрякова, 10, оф. 504-505

620014

Свердловская область, г. Екатеринбург,

Телефон:(343) 310-14-55,

Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7:

Ленинский пр. , д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

, д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10:

ул. Нижегородская, 24

603000

г. Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13:

ул. Красноармейская, д. 200, 8 этаж, оф. 803

344000

г. Ростов-на-Дону,

Телефон:(863) 263-88-30,

Электронная почта: kac_ay@factoring. ru

ru

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17:

ул. Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

Составляем проводки по бухучету по принципу двойной записи

Автор Ольга Петрова На чтение 5 мин.

Как правильно составить бухгалтерскую проводку? Это, пожалуй, самый главный вопрос, который интересует каждого начинающего бухгалтера. Статья расскажет о том, как правильно формировать проводки, как подбирать счета. Приведенный пример закрепит информацию на практике.

Мы много говорили о том, что ежедневно бухгалтер должен учитывать хозяйственные операции на бухгалтерских счетах. Но что означает «учитывать»? Как определить, какой счет нужно использовать для отражения хозяйственной операции, и в какую его часть нужно вносить сумму: в дебет или кредит? Постараюсь дать на эти вопросы исчерпывающие ответы и приведу примеры бухгалтерских проводок. Итак, как составляются проводки по бухучету, что такое корреспонденция счетов бухгалтерского учета, и как действует «принцип двойной записи»?

Составление бухгалтерских проводок – процесс интересный, но для большинства он представляется очень сложной задачей. Почему так? Как правильно сделать проводку в бухгалтерском учете?

Вы уже умеете составлять проводки? Отлично!

Переходите к обучению!

Знакомимся с принципом двойной записи

В бухгалтерии существует важное правило, на котором строится построение всех проводок – это правило двойной записи. Существование этого правила нужно принять как факт и пользоваться им постоянно.

Существование этого правила нужно принять как факт и пользоваться им постоянно.

Сущность двойной записи:

Двойная запись в бухгалтерском учете означает, что для каждой хозяйственной операции необходимо выполнить одновременную запись по дебету одного счета и по кредиту другого. Что такое бухгалтерский счет, и как он устроен, подробно рассмотрено здесь.

То есть если произошла какая-то операция, к примеру, от покупателя поступили деньги на расчетный счет (р/с), нужно не просто внести в сч. 51 сумму поступления, нужно определить два бухгалтерских счета из рабочего Плана, которые участвуют в данной хозяйственной операции. В нашем примере это 62 «Учет расчетов с покупателями» и 51 «Расчетный счет». Затем нужно, согласно правилу, одновременно записать сумму операции в дебет и кредит. Остается только определить, в каком счете сумму нужно внести в дебет, а в каком в кредит.

Смотрим на операцию: деньги поступают от покупателя на р/с, при этом уменьшается дебиторская задолженность покупателя и увеличивается количество денежных средств на р/с.

Логично, что если деньги поступают на р/с, то их там становится больше, а увеличение денежных средств (актива предприятия) мы отражаем по дебету. То есть сумму нужно внести в дебет 51.

Поступают деньги от покупателя, при этом уменьшается дебиторская задолженность покупателя, дебиторская задолженность – это также актив предприятия, уменьшение актива отражается по кредиту. То есть сумму необходимо занести в кредит 62.

Все логично, деньги поступили со сч. 62 на сч. 51 (от покупателя на р/с).

Вот мы и применили принцип двойной записи к нашей хозяйственной операции.

Корреспонденция счетов и бухгалтерские проводки

Что такое бухгалтерская проводка:

Двойная одновременная запись суммы в дебет и кредит разных счетов и будет называться проводкой в бухгалтерском учете.

Возвращаемся к нашему примеру, разобранному выше. Когда мы занесли сумму поступления от покупателя в дебет 51 и в кредит 62 по принципу двойной записи, мы выполнили проводку. Записать ее можно следующим образом: Дебет51 Кредит62 или сокращенно Д51 К62.

Записать ее можно следующим образом: Дебет51 Кредит62 или сокращенно Д51 К62.

Для каждой хозяйственной операции на предприятии должна составляться проводка с использованием метода двойной записи.

Понятие корреспонденции счетов в бухучете:

Два счета, которые участвуют в проводке, называются корреспондирующими. А сама эта взаимосвязь между ними – корреспонденцией счетов. То есть в нашем примере можно сказать, что сч. 51 корреспондирует со сч. 62.

Прочитав всю вышепредставленную информацию, вы теперь без труда можете сказать, как все-таки правильно сделать проводки с точки зрения бухучета. Хотя вы это и сами теперь знаете, я все же подведу итог.

Как выполнить проводку в бухучете?

Каждый раз, когда совершается какая-то операция на предприятии, для целей бухгалтерского учета должна быть отражена проводка. Как нужно действовать?

- Берете свой рабочий План счетов и выбираете из него 2 бухгалтерских счета, которые участвуют в данной операции.

- Вспоминаете, что такое двойная запись, и выполняете одновременную запись суммы операции в дебет одного счета и в кредит другого, для этого:

- анализируете операцию и решаете, в дебет какого счета вносится сумма;

- продолжаете анализировать и убеждаетесь, что во второй выбранный счет сумму нужно внести действительно в кредит.

- Всё, проводка выполнена, а вы можете быть довольны.

Выполняя проводку, помните, что делать ее можно только на основании первичного документа. Нет документа – нет проводки!

Примеры:

- Д10 К60 – получение материалов от поставщика.

- Д71 К50 – подотчетному лицу выданы деньги из кассы.

- Д44 К70 – начислена зарплата персоналу.

- Д70 К50 – выплачена зарплата из кассы.

Предлагаем подробно разобрать еще один пример ниже.

Пример проводки

Хозяйственная операция – выплата заработной платы работникам из кассы.

- Определяем счета, участвующие в операции: 70 «Учет заработной платы» и 50 «Касса».

- Начисление и выплата зарплаты ведется на сч. 70. Зарплата – это, по сути, кредиторская задолженность предприятия перед своими сотрудниками, то есть это пассив предприятия. Выплачивая зарплату работникам, предприятие уменьшает свою задолженность перед ними. То есть выплата зарплаты – означает уменьшение пассива (задолженности), уменьшение пассивы мы отражаем по дебету. В нашем примере это будет дебет сч. 70.

- По логике, если мы сумму уже занесли в дебет 70, то в сч. 50 мы должны занести эту сумму в кредит. Проверим, что это действительно так.

При выдаче зарплаты уменьшается количество наличных средств в кассе, наличные деньги – это актив предприятия. Уменьшение активов отражается по кредиту, то есть сумму, выданную из кассы, мы занесем в кредит 50, что мы и предполагали ранее. (Подробнее об активах и пассивах предприятия читайте здесь).

Вот мы и познакомились с двойной записью в бухгалтерском учете, узнали, что такое корреспонденция счетов и бухгалтерские проводки, научились делать проводки в бухучете. Если вопросы остались – задавайте, будем вместе разбираться.

Если вопросы остались – задавайте, будем вместе разбираться.

Полезное видео

Советуем также посмотреть отличное видео, которое в доступной форме рассказывает о том, как правильно составлять проводки:

Кафедра Бухгалтерский учет, анализ и аудит

Заведует кафедрой доктор экономических наук, профессор Кушнаренко Татьяна Владимировна.

В штате кафедры работают 23 человека, в том числе 2 доктора и 16 кандидатов наук.

Профессорско-преподавательский состав кафедры – высококвалифицированные специалисты, ведущие лекционные, практические и другие виды учебных занятий на профессиональном научно-теоретическом и методическом уровнях.

На кафедре ведется учебно-методическая, организационно-методическая, научно-исследовательская, общественная и воспитательная работа.

Преподаватели кафедры ведут научно-исследовательскую работу со студентами, и результаты ее публикуют в различных издательствах. Это научные статьи и монографии, учебники и учебные пособия по бухгалтерскому учету, финансовым дисциплинам, статистике, экономическому анализу, финансовому менеджменту.

Все преподаватели кафедры постоянно повышают свою квалификацию, проходят стажировку в различных вузах страны и за рубежом, участвуют в международных, всероссийских, региональных конференциях и семинарах.

В целях активизации учебного процесса среди студентов организуются олимпиады и конкурсы. Функционируют студенческие кружки «Юный финансист» и «Бухгалтер и аудитор» по вопросам совершенствования бухгалтерского учета и развития методов управления финансовой деятельностью на предприятиях.

Ежегодно коллектив кафедры принимает активное участие в олимпиадах Молодежного союза экономистов и финансистов.

Кафедра принимает активное участие в организации последипломного образования, в разработке программы и проведении кандидатских экзаменов.

Все преподаватели кафедры выполняют кафедральную и инициативную госбюджетные НИР, которые включены в ежегодно утверждаемые индивидуальные планы. Все выполняемые НИР соответствуют современным тенденциям фундаментальных научных исследований в области финансов, бухгалтерского учета, анализа и аудита.

Результаты НИР широко используются в учебном процессе ведущими преподавателями при проведении лекций по дисциплинам «Бухгалтерский учет», «Финансы», «Деньги, кредит, банки», при выполнении курсовых и выпускных квалификационных работ, публикуются в печати в виде научных статей.

За последние пять лет преподавателями кафедры опубликовано более 400 научных статей в журналах из перечня ВАК, Scopus, Wof, в материалах по результатам международных, всероссийских, национальных, региональных конференций, и коллективные монографии.

На кафедре ведутся и прикладные исследования, результаты которых широко используются ведущими преподавателями в учебном процессе. Преподавание всех программ осуществляется высоко квалифицированными преподавателями, обладающими как высоким академическим потенциалом, так и обширным практическим опытом, что позволяет организовать учебный процесс на базе принципов клиент- ориентированного подхода, с широким использованием кейс-технологий и элементов коучинга. Это обеспечивает высокую востребованность выпускников кафедры как в академической среде, так и в практической деятельности.

Преподавание всех программ осуществляется высоко квалифицированными преподавателями, обладающими как высоким академическим потенциалом, так и обширным практическим опытом, что позволяет организовать учебный процесс на базе принципов клиент- ориентированного подхода, с широким использованием кейс-технологий и элементов коучинга. Это обеспечивает высокую востребованность выпускников кафедры как в академической среде, так и в практической деятельности.

Кафедра располагает в достаточном объеме необходимыми учебными площадями для организации учебного процесса научно-исследовательских работ.

При кафедре имеется компьютерный класс, который оснащен современной компьютерной техникой.

На кафедре на профессиональном уровне организовано прохождение практик.

В своей деятельности кафедра руководствуется Положением о кафедре, утвержденным 05.12.2012 г. на Ученом совете ДГТУ, которое определяет функции руководства кафедры и ее сотрудников.

Организационно кафедра входит в состав факультета «Инновационный бизнес и менеджмент» (ИБиМ) ДГТУ.

Кафедра «Бухгалтерский учет, анализ и аудит» образована в результате слияния в 2018 году двух кафедр «Бухгалтерский учет, анализ и аудит» и «Финансы и кредит».

Кафедры «Бухгалтерский учет, анализ и аудит» и «Финансы и кредит» были образованы в 2004 г. в результате реорганизации кафедры «Экономика» Ростовского института сервиса (филиал ЮРГУЭС).

В 2013 году Ростовский институт сервиса (филиал ЮРГУЭС) вошел в состав ДГТУ с сохранением этих двух кафедр.

В 2016 году в результате объединения ДГТУ и РГСУ, в рамках которого были сформированы две объединенные кафедры «Бухгалтерский учет и аудит» и «Финансы и кредит».

В 2018 году к кафедре «Бухгалтерский учет и аудит» была присоединена кафедра «Финансы и кредит».

С 2016 года кафедру возглавляет Кушнаренко Татьяна Владимировна доктор экономических наук, профессор.

В настоящее время кафедра «Бухгалтерский учет, анализ и аудит» ФГБОУ ВО ДГТУ является выпускающей кафедрой по направлению 38.03.01 «Экономика» (профили «Бухгалтерский учет, анализ и аудит» и «Финансы и кредит»). Кафедра осуществляет подготовку студентов по данным направлениям в соответствии с ФГОС ВПО с присвоением квалификации (степени) «бакалавр». Обучение осуществляется по дневной (4 года) и заочной (4,5 года) формам обучения, по заочной форме с сокращенным (до 3,5 лет) сроком обучения.

В образовательном процессе кафедра «Бухгалтерский учет, анализ и аудит» использует современные инновационные методики обучения. Лекции проводятся в аудиториях, оснащенных мультимедийными средствами обучения. Каждый обучающийся обеспечен доступом к электронно-библиотечной системе, содержащей издания по основным изучаемым дисциплинам.

Продолжить образование выпускники могут в магистратуре. На кафедре ведется обучение по магистерской подготовке 38. 04.01 «Экономика» (программа подготовки «Цифровое и финансово-аналитическое обеспечение бизнеса»), 38.04.08 «Финансы и кредит» (программа подготовки «Корпоративные финансы», «Банковская и страховая деятельность»).

04.01 «Экономика» (программа подготовки «Цифровое и финансово-аналитическое обеспечение бизнеса»), 38.04.08 «Финансы и кредит» (программа подготовки «Корпоративные финансы», «Банковская и страховая деятельность»).

Основными научными руководителями магистерских диссертаций являются преподаватели из числа штатных профессоров, докторов наук и доцентов.

Студенты, обучающиеся по направлениям кафедры могут продолжить обучение по программам послевузовского образования (аспирантуры) по специальностям 38.06.01 «Экономика» (программы подготовки «Финансы, денежное обращение и кредит», «Бухгалтерский учет, статистика»).

Основными направлениями деятельности кафедры являются научная и учебно-методическая работа. Кафедра ведет учебные курсы по следующим дисциплинам: «Бухгалтерский финансовый учет», «Учет операций», «Налоги и налогообложение», «Антикризисный финансовый менеджмент», «Финансовый менеджмент», «Корпоративные финансы», «Оценка стоимости бизнеса», «Страхование», «Аудит», «Банковское дело», «Стратегический учет» и пр.

За последние 5 лет преподавателями кафедры издано 26 монографий, опубликовано 16 учебных пособий, в том числе 2 с грифами УМО, около 400 научных статей и докладов, из них 30 научных статей – в журналах из перечня ВАК Министерства образования и науки Российской Федерации.

Формированию навыков научно-исследовательской работы у будущих поколений способствует работа со студентами, систематически проводимая сотрудниками кафедры «Бухгалтерский учет, анализ и аудит». Студентам предоставляется возможность реализовать свои научные интересы в рамках научного студенческого кружка «Юный финансист», «Бухгалтер и аудитор» принимать участие в конкурсах научных работ, конференциях, грантах, публиковать результаты исследований в сборниках и ведущих научных журналах. Выпускники кафедры востребованы на региональном рынке труда, так как проявили себя высококлассными специалистами.

Преподавательский состав кафедры активно участвует во внедрении новых приемов и методов бухгалтерского учета, в разъяснении новых нормативных актов в области бухгалтерского учета и налогообложения и финансов. Перспективы развития кафедры представляются в улучшении качественного состава кадрового обеспечения за счет повышения остепененности профессорско-преподавательского состава, увеличения количества молодых преподавателей, улучшения качества учебного процесса с учетом требований концепции развития кафедры.

Перспективы развития кафедры представляются в улучшении качественного состава кадрового обеспечения за счет повышения остепененности профессорско-преподавательского состава, увеличения количества молодых преподавателей, улучшения качества учебного процесса с учетом требований концепции развития кафедры.

Что такое кредит и дебет простым языком

Дебет и кредит — разберёмся с этими трминами.

Многие никак не связаны с бухучетом и экономикой, однако ежедневно используют в своем лексиконе основные понятие и термины бухгалтерского учета. Но довольно часто эта терминология применяется в различных значениях, которые далеки от истины, а подчас, даже искажают ее суть.

Рассматриваем понятия кредит и дебет — чем они похожи и как различаются.

Каждый владелец банковской карточки обязательно сталкивается с определениями кредит и дебет. Поэтому профессионалы советуют серьезно разобраться с этими терминами.

Говоря простым языком, в бухгалтерии дебет означает пополнение счета организации, т.

е. приход на ее счет денежных средств.

е. приход на ее счет денежных средств.В переводе с латыни он трактуется как «должен он».

Для более доступного объяснения, в качестве примера можно проанализировать семейный бюджет какой-нибудь семьи. Глава семьи осуществляет деятельность, работает, принося в дом доход, который подсчитывает хозяйка (бухгалтер). Вот этот денежный доход семьи и есть тот самый дебет. Таким образом, он показывает, сколько материальных благ поступило на счет семьи. Суть самого понимание термина «дебет» помогает понять значение самих бухгалтерских операций.

Само понимание слова «кредит» у многих из нас сводится к такому понятию как получение займа от банковской организации, а в переводе с латыни оно означает «должен я». А если рассматривать определение «кредит» в бухгалтерском смысле, то оно имеет нечто другое значение.

Если опять-таки взять за пример бюджет семьи, то получится, что кредит – это сумма, которую мы изымаем из семейного бюджета.

В бухгалтерских отчетах под значением кредит обозначают расход финансов с баланса организации.

Что касается организации, то ее деятельность должна быть четко зафиксирована в бухгалтерских документах. Особенно это относится к фиксации поступлений расходов денежных средств и материальных ценностей. К этой статье можно отнести такие операции как покупка или аренда основных средств, взаиморасчеты с разными поставщиками и подрядчиками, списание остатков и т.д.

Не всё так просто

Мнение будет ошибочным, если мы будем думать, что кредит – это всегда расход, а дебет – доход.

В бухгалтерской практике существует двойная запись, которая отображает движения средств сразу по двух счетам.

Всего насчитывают 99 счетов, которые подразделяют на пассивные и активные. В каждом подразделении для дебета и кредита существует свое смысловое значение, но, в общем, эти значения реально отображают движение материальных средств организации.

Бухгалтерские счета подразделяются на два вида — активные и пассивные.

Активные предназначены для учета основных активов, отображают данные о прибыли средств, наличии и списании. Выделяют такие виды активных счетов как: для учета денежных, имущественных и прочих активов. По дебету активного счета показывают прибыль кассы, материалов, дебиторской задолженности перед предприятием. По кредиту фиксируется расход активов, уменьшение материальных средств.

Выделяют такие виды активных счетов как: для учета денежных, имущественных и прочих активов. По дебету активного счета показывают прибыль кассы, материалов, дебиторской задолженности перед предприятием. По кредиту фиксируется расход активов, уменьшение материальных средств.

Дебетовая карта предназначена для сбережения средств и поступление на этот счет будет отражать увеличение суммы собственных средств. Кредитная карта будет отображать сумму не личных средств, а заемных, т.е. тех, которые нужно вернуть, увеличение этой суммы будет означать увеличение личных расходов.

Задачей пассивных счетов является учет источников для средств организации, а также обязательств, долгов перед сотрудниками и другими организациями.

Для отображения двойной записи по бухгалтерским счетам существуют таблицы, в которых значение по дебету фиксируется в левой колонке, а по кредиту – в правой.

В колонке для дебета ведется учет расходов, к которым относится уменьшение капитала, выплата заработной платы, уплата налогов. В колонке для кредита фиксируется приход: объем прибыли, поступление средств, погашение задолженности.

Дебет — приход, кредит — расход

На терминах дебет и кредит построена вся финансовая система. И дебет, и кредит обозначают сумму денежных и материальных ценностей, однако их значения в целом противоположны друг другу.

Обычному человеку, далекому от бухгалтерии, будет легко понять, в чем их отличие на примере банковских счетов.

Дебетовый счет – это счет, который предназначен для сбережения личных денежных средств и поступление на этот счет будет отражать увеличение суммы собственных средств. Противоположным будет кредитовый счет, который будет отображать сумму не личных средств, а заемных, т.е. тех, которые нужно вернуть, увеличение этой суммы будет означать увеличение личных расходов.

Если сравнить дебетовый и кредитовый счета, то в любом случаи дебет будет отражаться в левой колонке баланса, а кредит – в правой. В активном счете дебет фиксирует прирост, а кредит – расход предприятия; в пассивном счете дебет показывает уменьшение суммы задолженности, а кредит – увеличение. В активе баланса отображаются остатки на дебетовых счетах, в пассиве – остатки по кредиту.

Подводя итог, можно сказать, что дебет – это те средства, которыми владеет компания, а кредит – это расходы и долги организации, те средства за счет которых организация владеет активами.

Термины дебет и кредит нужно четко различать, чтобы избежать различного рода финансовых неприятностей, отличить дебетовую карту от кредитки, понять и проанализировать информацию на собственных банковских счетах.

Автор поста: Alex HodinarЧастный инвестор с 2006 года (акции, недвижимость). Владелец бизнеса, специалист по интернет маркетингу.

Что такое дебет и кредит? Разъяснение основ бухгалтерского учета

3 мин. Читать

- Концентратор

- Бухгалтерский учет

- Что такое дебет и кредит? Разъяснение основ бухгалтерского учета

Дебет и кредит используются в бухгалтерском учете компании для обеспечения баланса. Дебет увеличивает счета активов или расходов и уменьшает счета обязательств, доходов или капитала. Кредиты делают обратное.При записи транзакции каждая дебетовая запись должна иметь соответствующую кредитовую запись для той же суммы в долларах или наоборот.

Вот что мы расскажем:

В чем разница между дебетом и кредитом?

Как используются дебеты и кредиты?

Примеры дебета и кредита

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

В чем разница между дебетом и кредитом?

Дебет и кредит – это бухгалтерские записи, которые уравновешивают друг друга. Учтите, что для целей бухгалтерского учета каждую транзакцию необходимо обменять на что-то еще с такой же стоимостью.

Чтобы упростить это объяснение, учтите, что запись по дебету всегда добавляет положительное число, а запись по кредиту всегда добавляет отрицательное число (даже если положительные и отрицательные значения не используются в фактических записях журнала).

Для размещения дебет всегда располагается слева от записи (см. Диаграмму ниже). Дебетирование увеличивает счета активов или расходов и уменьшает счета обязательств, доходов или капитала.

Кредит всегда располагается справа от записи. Это увеличивает счета пассивов, доходов или капитала и уменьшает счета активов или расходов.

Как используются дебеты и кредиты?

Дебет и кредит используются для записи транзакций в плане счетов компании.План счетов классифицирует доходы и расходы. Вот 5 основных аккаунтов:

Счет активов

Активы – это объекты, которые принесут компании будущую экономическую выгоду.

Примеры подгрупп «Счет активов»:

- Денежные средства

- Дебиторская задолженность

- Запасы

- Предоплата

- Основные средства

- Транспортные средства

Счет расходов

Это расходы, связанные с повседневной деятельностью предприятия.

Примеры подгрупп «Счета расходов» включают:

- Реклама

- Коммунальные услуги

- Аренда

- Поездки

- Заработная плата

Счет доходов

Счета доходов – это счета, относящиеся к доходам, полученным от продажи продуктов и услуг, или процентам от инвестиций.

Примеры подгрупп «Счета доходов»:

- Доход от продаж

- Доход от услуг

- Процентный доход

- Инвестиционный доход

Счет пассивов

Обязательства – это обязательства, которые компания должна оплатить, например, счета-фактуры поставщика.

Примеры подгрупп «Счета пассивов» включают:

- Счета к оплате

- Подоходный налог к оплате

- Ссуды к оплате

- Банковские сборы

Счет акционерного капитала

Это записи чистых активов (или стоимость неоперационных активов компании после выплаты обязательств).

Примеры подгрупп «Счета капитала» включают:

- Ценные бумаги, имеющиеся в наличии для продажи

- Акции

- Облигации

- Паевые инвестиционные фонды

- Недвижимость

- Пенсионные и пенсионные планы

- Производные инструменты

- Долговые ценные бумаги

Примеры дебета и кредита

Sal’s Surfboards продает покупателю 3 доски для серфинга за 1 000 долларов.Счет оплачивается немедленно наличными. Сал переводит деньги прямо на бизнес-счет своей компании. Пришло время обновить данные бухгалтерского учета его компании в Интернете.

Сал выходит в онлайн. Для этой транзакции он записывает дебет своего денежного счета (в разделе «Активы») в размере 1000 долларов. Его продажи (в разделе «Выручка») начислены на 1000 долларов.

Через несколько недель Сал берет ссуду в 3000 долларов на модернизацию своего магазина. Затем он дебетует свой счет кредиторской задолженности (в разделе «Обязательства») на сумму 3000 долларов и кредитует свой денежный счет (в разделе «Активы») на ту же сумму.

СТАТЬИ ПО ТЕМЕ

Дебетов и кредитов: простое наглядное руководство

Если есть один бухгалтерский жаргон, который больше всего сбивает с толку людей, то это «дебеты и кредиты».

Что именно означает «дебетовать» и «кредитовать» счет? Почему дебетование некоторых счетов заставляет их расти, а дебетование других счетов заставляет их опускаться на ? И почему все это важно для вашего бизнеса?

Вот все, что вам нужно знать.

Что такое дебет и кредит?

В двух словах: дебет (dr) записывает все деньги, текущие на счет , а кредиты (cr) записывают все деньги, текущие из счета.

Что это значит?

Большинство предприятий в наши дни используют метод двойной записи для ведения бухгалтерского учета. В рамках этой системы весь ваш бизнес организован в отдельные счета . Думайте об этом как об отдельных ведрах, полных денег, представляющих каждый аспект вашей компании.

Например:

Одна корзина может представлять все наличных денег , которые у вас есть на вашем банковском счете (корзина «наличных»)

Другая корзина может представлять общую стоимость всей мебели вашего предприятия в офисе («мебельная корзина»)

Другая корзина может представлять банковский ссуду , которую вы недавно взяли (корзина «банковская ссуда»)

Когда ваш бизнес что-то делает – покупает мебель, берет ссуду, тратит деньги на исследования и разработки, – количество денег в корзинах меняется.

Записывать, что происходит с каждым из этих сегментов, используя полные английские предложения, было бы утомительно, поэтому нам нужна стенография. Вот здесь и вступают в силу дебеты и кредиты.

Когда деньги поступают в корзину, мы записываем это как дебет (иногда бухгалтеры сокращают это до просто «др.»)

Например, если вы положили 300 долларов наличными на свой банковский счет:

Бухгалтер сказал бы, что мы «списываем» денежное ведро на 300 долларов, и ввел бы следующую строку в вашу бухгалтерскую систему:

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | $ 300 |

Когда деньги текут из корзины, мы записываем это как кредит (иногда бухгалтеры сокращают это до просто «cr.”)

Например, если вы сняли 600 долларов наличными со своего банковского счета:

Бухгалтер сказал бы, что вы «зачисляете» денежное ведро на 600 долларов, и запишите следующее:

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | 600 долл. США |

Дебет и кредит в действии

В приведенных выше примерах отсутствует одна вещь.Деньги не исчезают и не появляются из ниоткуда. Он должен откуда-то прийти и куда-то уйти.

Вот что позволяют вам видеть кредиты и дебеты: куда идут ваши деньги и откуда они.

Допустим, однажды вы посещаете стартап своего друга. После осмотра офиса ваш друг показывает вам красивый эргономичный стоячий стол. Вы искали эту модель месяцами, но все мебельные магазины раскуплены. Ваша подруга заказала еще одну, и она может продать ее вам по дешевке.Вы соглашаетесь купить это у нее за 600 долларов.

Вот как это будет выглядеть при использовании нашей системы ведра. Во-первых, мы выводим 600 долларов из вашей денежной корзины.

Как и в предыдущем разделе, мы зачисляем на ваш денежный счет , потому что деньги уходят с него.

Но это не единственное, что изменилось. Ваше «мебельное» ведро, которое представляет собой общую стоимость всей мебели, которой владеет ваша компания, также изменится.

В этом случае увеличивается на 600 долларов (стоимость стула).

Вы дебетите своему счету мебели, потому что на него (стол) поступает стоимость.

В бухгалтерском учете с двойной записью каждому дебету (притоку) всегда соответствует соответствующий кредит (отток). Так что мы записываем их вместе в одну запись.

В этом случае запись будет:

| Счет | Дебет | Кредит |

|---|---|---|

| Мебель | 600 долл. США | |

| Наличные | 600 долл. США |

Бухгалтер сказал бы, что мы кредитуем банковский счет 600 долларов и дебетуем мебельный счет 600 долларов.

Как дебеты и кредиты влияют на счета пассивов

Две корзины, которые мы использовали в приведенном выше примере, – наличные деньги и мебель – являются корзинами активов. (То есть они отслеживают то, что принадлежит вам .)

Но не все сегменты являются сегментами активов. Некоторые ведра отслеживают вашу задолженность (обязательства), а другие ведра отслеживают общую стоимость вашего бизнеса (капитал).

Давайте представим, что после покупки этого дорогого стола вы хотите получить дополнительные деньги для своего бизнеса.Итак, вы берете ссуду в банке на 1000 долларов и увеличиваете (списываете) свой денежный счет на 1000 долларов.

А теперь самое сложное.

В дополнение к добавлению 1000 долларов в ваше ведро наличности нам также придется увеличить объем вашего «банковского кредита» на 1000 долларов.

Почему? Потому что ваша «корзина ссуд в банке» измеряет не то, сколько у вас есть , а то, сколько вы должны . Чем больше вы должны, тем больше будет сумма в корзине банковских ссуд.

В этом случае мы кредитуем сегмент, но ценность сегмента увеличивается. Это потому, что ведро отслеживает долг, и в данном случае долг увеличивается на и .

Бухгалтер запишет это следующим образом:

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | 1 000 долл. США 90 231 | |

| Банковская ссуда | 1 000 долл. США 90 231 |

Как дебеты и кредиты влияют на счета капитала

Давайте рассмотрим еще один пример, на этот раз с собственным счетом.

Допустим, ваша мама инвестирует в вашу компанию 1000 долларов своих собственных денег. При использовании нашей системы корзин ваша транзакция будет выглядеть следующим образом.

Во-первых, ваш денежный счет увеличится на 1000 долларов, потому что теперь у вас есть еще 1000 долларов от мамы.

Но это не единственное, что изменилось. Ваша мама теперь имеет пакет акций в размере 1000 долларов в вашем бизнесе, поэтому сегмент с надписью «капитал (мама)» также увеличивается на 1000 долларов:

Бухгалтер запишет это следующим образом:

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | 1 000 долл. США 90 231 | |

| Собственный капитал (м / м) | 1 000 долл. США 90 231 |

Почему кредитование счета собственного капитала заставляет его расти, а не снижаться? Это потому, что счета капитала не измеряют, сколько у вашего бизнеса.Скорее, они измеряют все претензии, которые инвесторов имеют к вашему бизнесу.

Корзина Equity (Mom) отслеживает претензии вашей мамы к вашему бизнесу. Это ее капитала, а не вашего бизнеса. В этом случае количество претензий увеличилось, а это означает, что число в ведре увеличивается.

График по дебетам и кредитам

Большинство людей будут использовать список счетов, чтобы они знали, как правильно регистрировать дебеты и кредиты.

Такая шпаргалка – простой способ запомнить дебеты и кредиты в бухгалтерском учете:

| Дебет | Кредит |

|---|---|

| Увеличивает счет актива | Уменьшает счет актива |

| Увеличивает счет расходов | Уменьшает расходный счет |

| Уменьшает счет обязательств | Увеличивает счет пассива |

| Уменьшает счет собственного капитала | Увеличивает собственный счет |

| Уменьшает выручку | Увеличивает доход |

| Всегда записывается слева | Всегда записывается справа |

И если это слишком много, чтобы запомнить, просто вспомните слова бухгалтера Чарльза Э.Sprague:

«Дебетовать все, что входит, и кредитовать все, что выходит».

Основы бухгалтерского учета: дебеты и кредиты

Как владелец малого бизнеса, вы, возможно, боретесь с концепцией дебета (DR) и кредита (CR). Но изучение основ дебета и кредита необходимо для точного учета вашего малого бизнеса.

Чтобы лучше понять дебеты и кредиты в бухгалтерском учете, продолжайте читать, чтобы получить дополнительную информацию и примеры каждого из них.

Понимание дебетов и кредитов в бухгалтерском учете

Бизнес-операции проводятся регулярно. Вы должны записывать хозяйственные операции в бухгалтерских книгах вашего малого бизнеса. Вы будете записывать эти транзакции на двух счетах: дебетовом и кредитном.

Дебетовая или кредитная

Дебет и кредит – это равные, но противоположные записи в ваших книгах. Если дебет увеличивает счет, вы уменьшаете противоположный счет за счет кредита.

Дебетовая запись – это запись, сделанная в левой части счета.Он либо увеличивает счет активов или расходов, либо уменьшает счета капитала, обязательств или доходов. Например, вы могли бы дебетовать покупку нового компьютера, указав полученный актив в левой части вашего счета актива.

Кредит – это запись, сделанная в правой части счета. Это либо увеличивает счета капитала, обязательств или доходов, либо уменьшает счет активов или расходов. Запишите соответствующий кредит для покупки нового компьютера, пополнив свой счет расходов.

Дебетовые и кредитовые счета

Записывайте кредиты и дебеты для каждой происходящей транзакции. Вы записываете две или более записей для каждой транзакции. Это считается двойной бухгалтерией.

Вы будете разделять свои транзакции на счета при ведении бухгалтерского учета. Пять общих счетов включают:

- Активы: ресурсы, принадлежащие бизнесу и имеющие экономическую ценность, которые можно конвертировать в денежные средства (например, земля, оборудование, денежные средства, транспортные средства)

- Расходы: затраты, возникающие во время деловых операций (например,г., заработная плата, припасы)

- Обязательства: суммы, причитающиеся другому физическому или юридическому лицу (например, кредиторская задолженность)

- Капитал: ваши активы за вычетом ваших обязательств

- Выручка: денежные средства от продаж

Дебет и кредит влияют на каждую учетную запись по-разному. Ознакомьтесь с нашей таблицей дебетов и кредитов ниже, чтобы увидеть, как они отразятся:

Дебет и кредит Т-график

Это базовый шаблон записи дебетов и кредитов в журнале:

| Дата | Счет | Дебет | Кредит |

| XX / XX / XXXX | Счет | X 9023 Счет1 | |

| Opport |

Примеры дебетов и кредитов

Чтобы лучше понять основы ведения учета, давайте рассмотрим несколько примеров дебетов и кредитов.

Допустим, ваша компания продает продукт покупателю за 500 долларов наличными. Это принесет 500 долларов дохода и 500 долларов наличными. Вы должны записать это как увеличение денежных средств (счета активов) с помощью дебета и увеличить счет доходов с помощью кредита.

Рассмотрим другой пример. Допустим, вы решили приобрести новое оборудование для своей компании за 15 000 долларов. Оборудование является основным активом, поэтому вы должны добавить стоимость оборудования в качестве дебета в размере 15 000 долларов США на ваш счет основных средств.Покупка оборудования также означает увеличение ваших обязательств. Вы увеличите свой счет кредиторской задолженности, зачислив на него 15 000 долларов.

Вы можете записать покупку нового оборудования на сумму 15 000 долларов в своих счетах следующим образом:

Вот несколько дополнительных примеров основ бухгалтерского учета для дебетов и кредитов:

- Погасить бизнес-ссуду: дебетовый счет кредиторской ссуды и кредитный денежный счет.

- Продажа покупателю в кредит: дебетовать дебиторскую задолженность и кредитовать счет доходов.

- Приобретите товарно-материальные запасы у поставщика и оплатите наличными: дебетуйте счет товарно-материальных запасов и кредитуйте денежный счет.

Сводка по дебетам и кредитам

Вы должны понимать, как работают дебеты и кредиты, чтобы ваши книги были безошибочными. Точный бухгалтерский учет поможет вам лучше понять финансовое состояние вашего бизнеса. Дебиты и кредиты используются для подготовки важных финансовых отчетов и других документов, которые могут понадобиться вам для предоставления вашему банку, бухгалтеру, IRS или аудитору.

Ознакомьтесь со сводкой ключевых моментов, обсуждаемых в отношении дебета и кредита.

Дебиты

- Дебиты увеличиваются по мере уменьшения кредитов.

- Запись в левой части счета.

- Дебет увеличивает счета активов и расходов.

- Дебет уменьшает счета пассивов, капитала и доходов.

Кредиты

- Кредиты увеличиваются по мере уменьшения дебета.

- Запись в правой части счета.

- Кредиты увеличивают счета пассивов, капитала и доходов.

- Кредиты уменьшают счета активов и расходов.

Вам нужен простой способ записи транзакций вашего бизнеса? Попробуйте бесплатную простую в использовании бухгалтерскую программу Patriot уже сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 03.12.2015.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Дебет и кредит

Влияние на значения в столбцах дебета или кредита

Если значение помещается в кредитный столбец счета активов, оно уменьшит общую стоимость этого счета.

Если значение помещено в дебетовый столбец счета расходов, сумма этого счета увеличится …

… вы поняли!

Давайте воспользуемся простой бизнес-транзакцией, чтобы увидеть это в действии:

4 апреля г-н Джонс купил коробку копировальной бумаги для офиса стоимостью 15 долларов США, используя деловой чек / чек.

В соответствии с правилами двойной записи будут затронуты два счета бухгалтерской книги: –

- банковский счет – в бухгалтерских книгах мы хотим показать, что деньги вышли с банковского счета, таким образом уменьшая банковский баланс .

- счет канцелярских товаров – деньги были потрачены на покупку канцелярских товаров, таким образом увеличивая остаток расходов.

т пример книги

Вы видите букву Т!

Из этой иллюстрации вы увидите, что 15 долларов США были помещены в левую часть книги канцелярских принадлежностей. счет и на правой стороне счета банковской книги.

т бухгалтерская книга Начальное сальдо

Все счета активов, пассивов и капитала будут иметь начальное сальдо. в начале нового финансового года.

Эти остатки конечное сальдо перенесено с предыдущего финансового года.

Сальдо на счетах основных средств обычно составляет дебет .

Обязательства и остатки капитала обычно составляют кредитов .

В На приведенной выше иллюстрации бухгалтерской книги в бухгалтерской книге есть начальное сальдо. 1050 долларов США.

Это означает, что в конце предыдущего финансового года у этого бизнеса было столько денег на их банковском счете.

счета доходов и расходов всегда очищаются в конце финансовый год, поэтому они начинают новый год с нулевым балансом.

Теперь предположим, что если мистер Джонс использовал один и тот же чек / чек для покупки нескольких различных товаров, например:

t Пример бухгалтерской книги для покупок на расходы

- Книга канцелярских принадлежностей увеличивается за счет дебета, который увеличивает общую сумму коммерческих расходов.

- Регистр оргтехники увеличивается за счет дебета, увеличивающего стоимость активов.

- Книга чертежей увеличивается за счет дебета, который увеличивает сумму личных денег, которые владелец берет / тратит.

- Банковский счет сокращается, потому что, очевидно, деньги потрачены!

Примечание что дебет первых трех бухгалтерских книг в сумме составляет общий кредит в банковской книге.

Нет необходимости разделять кредиты.

Перейдите сюда, чтобы узнать больше о бухгалтерских книгах.

3 лучших метода запоминания правил дебета, кредитов и расчетных счетов.

В настоящее время многие новые бухгалтеры и бухгалтеры приходят в профессию, не понимая, как пять основных типов счетов связаны друг с другом, а также как дебет и кредит влияют на эти счета.

Это невероятно…

Речь идет о так называемых профессионалах нашей отрасли. И это даже без учета владельцев бизнеса, которые ведут собственные книги без какого-либо формального образования.

В любой момент вы должны иметь возможность вести корректное ведение журнала.Например, что-то простое: бизнес ежемесячно платит 2000 долларов за аренду со своего банковского счета: вы зачисляете на счета активов (банковский баланс) 2000 долларов и списываете 2000 долларов на оплату аренды.

С момента выхода первой книги по теории бухгалтерского учета с двойной записью, опубликованной Лукой Пачоли в 1494 году, дебеты и кредиты отстают от большинства культурных и абсолютно всех экономических достижений. Но…

Борьба за некоторых студентов и профессионалов реальна.

В течение многих лет я был на миссии, чтобы помочь им и найти лучшие методы запоминания дебетов и кредитов для будущего поколения.

Давайте положим конец этой борьбе прямо сейчас.

Я спрашивал своих коллег: «Какой метод вы используете для запоминания дебетов и кредитов?»

Мы все разные и нуждаемся в методах, которые работали бы лично для нас.

Эта статья представляет собой сборник из 3 лучших методов запоминания дебетов и кредитов.

Если вы чем-то похожи на меня, есть только одно разочарование, связанное с изучением нового навыка.

Вы хотите, чтобы все стало идеально… мгновенно!

Серьезно – а кто нет?

Эти методы помогут вам сделать это правильно в 100% случаев.

И в тройку победителей входят:

- Ручной метод

- DC ADE LER Метод

- BS и метод прибылей и убытков

Как выбрать лучший способ запоминания дебетов и кредитов

Мы все люди (надеюсь), и все мы разные, в зависимости от вашей природной предрасположенности к обучению:

- Вы преимущественно визуализируете?

- Вы преимущественно слуховые?

- Вы преимущественно кинестетик?

На самом деле это не имеет значения!

Каждый из этих методов имеет элементы всех из них.

Секрет в том …

Просто прочтите их все, и вы сразу почувствуете тот, который естественным образом резонирует с вами, это то, что нужно выбрать.

Метод 1: Метод рук

Этот метод помог сотням тысяч бухгалтеров и бухгалтеров по всему миру. По моему опыту, это самый популярный метод.

Не стесняйтесь пропустить следующий абзац, поскольку он является производным от классического уравнения бухгалтерского учета.

Начнем с основного уравнения бухгалтерского учета: Активы = Обязательства + Собственный капитал (A = L + OE).

Следующим шагом является определение собственного капитала: Собственный капитал = собственный капитал начинающих собственников + чистая прибыль (OE = BOE + NI)

Тогда что такое чистый доход? Чистая прибыль = Доходы – Расходы (NI = R – E)

Наконец, вы можете расширить основное уравнение бухгалтерского учета до: Активы = Обязательства + Собственный капитал + Доходы – Расходы ( A = L + OE + R – E )

Это окончательное уравнение включает в себя 5 основных типов счетов в бухгалтерском учете в качестве переменных.

- Активы

- Обязательства

- Собственный капитал

- Выручка

- Расходы

Представьте их как пять пальцев на руке.

Левая – Дебетовая

Все, что вам нужно запомнить, – это поднять левую руку с двумя пальцами (большим и мизинцем), направленными вверх. Почти как на рок-концерте, где фанаты кричат: «Дебет! Списание средств! Списание средств!”

Пинки – Указывая вверх – Дебет увеличивает активы

Безымянный палец – указывает вниз – дебет уменьшает обязательства

Средний палец – указывает вниз – дебет уменьшает собственный капитал

Указательный палец – указывает вниз – дебет снижает доход

Большой палец – указывает вверх – дебет увеличивает расходы

Правая рука – Кредиты

Большой палец – указывает вниз – кредит уменьшает активы

Указательный палец – указывает вверх – кредит увеличивает обязательства

Средний палец – указывает вверх – кредит увеличивает собственный капитал

Безымянный палец – указывает вверх – кредит увеличивает доход

Пинки – Указывая вниз – Кредит снижает расходы

| АКТИВЫ | ОБЯЗАТЕЛЬСТВА | КАПИТАЛ | ВЫРУЧКА | РАСХОДЫ | |

| ДЕБЕТ | ↑ увеличение | ↓ уменьшение | ↓ уменьшение | ↓ уменьшение | ↑ увеличение |

| КРЕДИТ | ↓ уменьшение | ↑ увеличение | ↑ увеличение | ↑ увеличение | ↓ уменьшение |

Итак, каждый раз, когда вам нужно помнить, когда нужно увеличить доход, помните о своей правой руке – это C redit.

Метод 2: Метод DC ADE LER

У этого метода есть одно ключевое преимущество среди множества методов, с которыми я столкнулся: его легче всего вспомнить, когда он вам понадобится.

В этом случае все, что вам нужно запомнить, – это «слова» DC ADE LER, а затем разобрать их по буквам в следующей таблице. DC – заголовки слева направо. ADE в левом столбце и LER в правом.

Дебет всегда слева. Кредиты всегда справа.

Оба столбца представляют собой положительные изменения в счете, поэтому:

- Дебет увеличит актив

- Кредит увеличит обязательство

- Дебет увеличит розыгрыш

- Кредит увеличит капитал

- Дебет увеличит расход

- Кредит увеличит выручку

Метод 3: BS и метод прибылей и убытков

Это, наверное, наиболее полный метод.Большим преимуществом этого метода является то, что он не оставляет места для ошибки, как только вы его изучите, вы всегда сможете делать это правильно.

Этот метод максимально задействует вашу особую память:

Изображение выше очень легко запомнить. Хорошо видно, что принадлежит:

- Бухгалтерский баланс:

- Активы

- Обязательства

- Собственный капитал

- Отчет о прибылях и убытках (часть капитала)

Счета, обращенные к середине, уменьшают счет (отмечены светло-зеленым).Т-счета, указывающие от середины, увеличивают счет (отмечены синим).

Помните, что в бухгалтерском балансе доходы и расходы меняются ролями.

Дополнительные советы по обучению (редакция)

Дебет и кредит не являются ни хорошими, ни плохими, это не то же самое, что вычитание или добавление. Они представляют собой двойственность финансовых операций, перетекание экономической выгоды от одной стороны к другой.

Другой способ взглянуть на это – рассматривать дебет как место назначения экономической выгоды, а кредит – как источник.

Дебет (место назначения):

- Активы, от которых компания получает прибыль: здания, денежные средства и оборудование. Пункт назначения – это объект, который теперь владеет им.

- Расходы, когда дестинацией является подрядчик или поставщик, которому выплачиваются деньги.

- Дивиденды, выплаченные собственникам. Назначение – владелец.

Кредиты (Источник):

- Активы, где деньги кому-то выплачиваются с банковского счета. Банковский счет – это источник экономической выгоды.

- Обязательства, по которым компания берет ссуду. Эта ссуда является источником денежных средств в банке или приобретенного нового оборудования.

- Доход, является источником денежных средств в банке.

Очки действий (повторное упражнение)

Лучшее, что вы можете сделать прямо сейчас, – это открыть баланс и отчеты о прибылях и убытках и определить Источники (Кредиты) и Назначения (Дебиты) для следующих транзакций:

- Перевод наличных с одного банковского счета на другой.

- Получение денег за оказанную услугу.

- Выплата кредита.

- Получение процентов по долгосрочному депозиту в банке.

- Оплата маркетинговых расходов.

Заключение

Не так уж и много изменилось в основах T-Accounts, описанных выше, поскольку «Particularis de computis et scriptus» («Подробности расчетов и записей») были опубликованы более 500 лет назад.

Однако у людей было более чем достаточно времени, чтобы усовершенствовать методы обучения.Надеюсь, описанные выше методы помогут вам в профессиональной жизни.

Пожалуйста, попробуйте эти методы и через несколько месяцев дайте мне знать, какой из них наиболее резонирует с вами и почему.

Если вы нашли эту статью полезной, дайте ссылку на нее, это поможет другим людям ее найти.

Очень жду ответа от вас. Какой метод вы используете для запоминания дебетов и кредитов? Пожалуйста, разместите их в комментариях.

Подпишитесь по электронной почте и сразу получите БЕСПЛАТНУЮ иллюстрированную электронную книгу.Адекватный «положительный» денежный поток необходим для выживания любого бизнеса, но это то, с чем с трудом справляются более 50% владельцев малого бизнеса.

Бухгалтерия – дебеты и кредиты на счетах

Если вы уже разбираетесь в дебетах и кредитах, в следующей таблице показано, как дебетовые и кредитовые операции используются в счетах.

Если вы не знакомы с дебетами и кредитами или хотите лучше понять, мы предоставим вам несколько советов, которые помогут вам. Мы также предоставим ссылки на наши визуальные инструкции, викторины, головоломки и т. Д., Которые помогут вам в дальнейшем.

Уравнение бухгалтерского учета может помочьУравнение бухгалтерского учета – центральная часть бухгалтерского учета. Он также может предоставить информацию о дебетах и кредитах. Основное уравнение бухгалтерского учета:

Активы = Обязательства + Собственный капитал (если корпорация)

или

Активы = Обязательства + Собственный капитал (для ИП)

При бухгалтерском учете с двойной записью уравнение бухгалтерского учета всегда должно быть сбалансированным.Другими словами, не только дебеты будут равны кредитам, но и сумма активов будет равна сумме обязательств плюс размер собственного капитала.

Уравнение бухгалтерского учета также является основой баланса, одной из основных финансовых отчетов. Следовательно, баланс также должен быть сбалансированным.

Мы будем использовать уравнение бухгалтерского учета, чтобы объяснить, почему иногда мы дебетуем счет, а в других случаях кредитуем счет.

Активы находятся в левой части уравнения бухгалтерского учета.

Счет активов сальдо должно быть на левой стороне счетов.

В уравнении бухгалтерского учета вы можете видеть, что активов находятся в левой части уравнения:

Ранее вы узнали, что дебет означает левую сторону. Вспомните наш Т-счет, на котором слева были дебеты:

Следовательно, счета активов, такие как денежные средства, дебиторская задолженность, запасы и оборудование, должны иметь дебетовые сальдо.

Обязательства находятся в правой части бухгалтерского уравнения.

Счет пассивов сальдо должно быть на правой стороне счетов.

В уравнении бухгалтерского учета вы можете видеть, что обязательств находятся в правой части уравнения:

Ранее вы узнали, что кредит означает правую сторону. Вспомните наш Т-счет, на котором справа отображались кредиты:

Таким образом, пассивные счета, такие как Счета к оплате, Векселя к оплате, Задолженность по заработной плате и Задолженность по процентам, должны иметь кредитовые остатки.

Собственный капитал находится в правой части уравнения бухгалтерского учета.

Счет собственного капитала акционеров Остатки должны быть на правой стороне счетов.

В уравнении бухгалтерского учета вы можете видеть, что собственный капитал акционеров равен в правой части уравнения:

Опять же, кредит означает правую сторону, а наш Т-счет показал кредиты справа. Это означает, что на счетах собственного капитала акционеров, таких как «Обыкновенные акции», «Нераспределенная прибыль» и «М. Дж. Смит, Капитал», должны быть кредитовые остатки.

Пример

Чтобы продемонстрировать дебеты и кредиты двойной записи с транзакцией, давайте предположим, что создается новая корпорация, и акционеры инвестируют 100 000 долларов в обмен на обыкновенные акции. У этой транзакции есть два эффекта:

- Корпорация получает денежные средства, которые учитываются как актив корпорации.

- Корпорация выпускает обыкновенные акции. Сумма, полученная за акции, будет отражена в акционерном капитале корпорации.

Вот как транзакция повлияет на уравнение бухгалтерского учета и баланс компании:

Вот что будет происходить в счетах главной книги:

Если эта проводка введена в общий журнал, она будет выглядеть следующим образом:

Доходы увеличивают акционерный капитал (который находится в правой части уравнения бухгалтерского учета).

Следовательно, сальдо в счетах выручки будет на правой стороне .

Для иллюстрации предположим, что компания предоставляет услугу и выставляет клиенту счет в размере 400 долларов США с суммой, подлежащей оплате в течение 30 дней. Происходит две вещи:

- Получена выручка в размере 400 долларов, что приводит к увеличению акционерного капитала.

- Компания зарабатывает право на получение 400 долларов. Это увеличивает дебиторскую задолженность по счету активов компании.

Вот эффект на уравнение бухгалтерского учета и баланс компании в результате получения выручки:

Вот что происходит в счетах главной книги:

Примечание: Даже если акционерный капитал увеличится, транзакция будет отражена на счете «Доходы от услуг».Причина в том, что мы хотим, чтобы сумма доходов отражалась в отчете о прибылях и убытках за текущий период. (Другими словами, мы временно кредитуем выручку от услуг вместо зачисления нераспределенной прибыли на счет акционерного капитала. В конце отчетного года остатки на всех счетах отчета о прибылях и убытках будут закрыты / перенесены в нераспределенную прибыль.)

Если бы эта проводка была внесена в общий журнал, она выглядела бы следующим образом:

Расходы уменьшают акционерный капитал (который находится в правой части бухгалтерского уравнения).

Следовательно, счета расходов будут иметь сальдо на левой стороне .

Для уменьшения обычного кредитового остатка на счетах собственного капитала акционеров потребуется дебет. Следовательно, счета, такие как «Расходы на аренду», «Расходы на рекламу» и т. Д., Будут иметь остаток на левой стороне.

Например, когда компания платит 150 долларов наличными за рекламные материалы, которые распространяются сразу на местном мероприятии, происходят две вещи:

- Произошли расходы в размере 150 долларов, и эти расходы приведут к уменьшению акционерного капитала.

- Компания уменьшила свой актив Cash на 150 долларов.

Влияние на уравнение бухгалтерского учета и баланс компании составляет:

Влияние на счета главной книги показано здесь:

Примечание: Несмотря на то, что эти расходы вызывают уменьшение акционерного капитала, транзакция регистрируется на счете «Расходы на рекламу». Причина в том, что мы хотим, чтобы в отчете о прибылях и убытках за текущий период отражались эти расходы.(Другими словами, мы временно списываем расходы на рекламу вместо списания нераспределенной прибыли со счета акционерного капитала. В конце отчетного года все остатки на счетах отчета о прибылях и убытках будут закрыты / перенесены в нераспределенную прибыль.)

Если бы эта проводка была внесена в общий журнал, она выглядела бы следующим образом:

Несколько советов по дебету и кредитованию:

- При получении наличных дебетовать наличные.

- Когда выплачиваются наличные, кредит наличными.

- Когда доходы получены, кредитуйте счет доходов.

- При возникновении расходов дебетуйте счет расходов.

Вот некоторые общие операции с соответствующими дебетами и кредитами:

Дебетов и кредитов | Пояснение

Введение в дебеты и кредиты

Знаете ли вы? Вы можете заработать наш Дебетовый и кредитный сертификат достижений, когда вы присоединитесь к PRO Plus . Чтобы помочь вам освоить эту тему и получить сертификат, вы также получите пожизненный доступ к нашим материалам по премиальным дебетам и кредитам.К ним относятся наши наглядные пособия, карточки, шпаргалки, быстрые тесты, быстрые тесты с инструктажем и многое другое.

Примечание: Вы можете получить любой или все наши Свидетельства о достижении по дебетам и кредитам, корректировке записей, финансовой отчетности, балансу, отчету о прибылях и убытках, отчету о движении денежных средств, оборотному капиталу и ликвидности, финансовым коэффициентам, банковской выверке, и Учет заработной платы при обновлении учетной записи до PRO Plus .

Что такое дебет и кредит?

Дебет и кредит – это термины, которые используют бухгалтеры и бухгалтеры при регистрации операций в бухгалтерских записях.Сумма каждой транзакции должна вводиться на одном счете как дебет (левая часть счета) и на другом счете как кредит (правая сторона счета). Эта система двойной записи обеспечивает точность бухгалтерского учета и финансовой отчетности.

Первоначальная задача состоит в том, чтобы понять, какой счет будет иметь дебетовую запись, а какой – кредитовую. Прежде чем мы объясним и проиллюстрируем дебеты и кредиты в бухгалтерском учете и бухгалтерском учете, мы обсудим счета, в которые будут вводиться или проводиться дебеты и кредиты.

Что такое учетная запись?

Чтобы упорядочить финансовые данные компании, бухгалтеры разработали систему, которая сортирует транзакции по записям, которые называются счетов . При настройке системы бухгалтерского учета компании выявляются и перечисляются счета, на которые могут повлиять операции компании. Этот список упоминается как план счетов компании . В зависимости от размера компании и сложности ее бизнес-операций в плане счетов может быть от 30 до тысяч.Компания может гибко адаптировать свой план счетов в соответствии со своими потребностями.

В плане счетов сначала указываются балансовые счета, а за ними – отчеты о прибылях и убытках. Другими словами, счета организованы в плане счетов следующим образом:

Щелкните здесь, чтобы просмотреть образец плана счетов .

Бухгалтерский учет с двойной записью

Поскольку каждая бизнес-операция затрагивает как минимум двух счетов , наша бухгалтерская система известна как система двойной записи.(Вы можете обратиться к плану счетов компании, чтобы выбрать подходящие счета. Счета могут быть добавлены в план счетов, когда соответствующий счет не может быть найден.)

Например, когда компания занимает 1000 долларов в банке, транзакция повлияет на ее счет Cash и счет Notes Payable . Когда компания погашает ссуду, также задействованы денежный счет и счет к оплате.

Если компания покупает расходные материалы за наличные, это повлияет на ее счет Supplies и денежный счет.Если компания покупает материалы в кредит, задействованными счетами являются Поставки и Счета к оплате .

Если компания платит арендную плату за текущий месяц, Расходы на аренду и Денежные средства являются двумя задействованными счетами. Если компания предоставляет услугу и предоставляет клиенту 30 дней на оплату, это затрагивает счет «Доходы от услуг» компании и счет «Дебиторская задолженность » .

Хотя система называется двойной записью, транзакция может включать более двух счетов.Примером транзакции, в которой участвуют три счета, является платеж компании по ссуде своему банку в размере 300 долларов США. Эта транзакция будет включать следующие счета: наличные деньги, векселя к оплате и процентные расходы.

(Если вы используете бухгалтерское программное обеспечение, вы можете фактически не увидеть, что два или более аккаунтов затронуты из-за удобного для пользователя характера программного обеспечения. Например, предположим, что вы выписываете корпоративный чек с помощью своего бухгалтерского программного обеспечения. Ваш программное обеспечение автоматически уменьшает ваш денежный счет и предлагает вам только других учетных записей , затронутых.)

Дебет и кредит

После того, как вы определили два или более счетов, участвующих в бизнес-операции, вы должны дебетовать по крайней мере один счет и кредитовать по крайней мере один счет.

Для дебетования счета означает ввести сумму в левой части счета. Пополнить счет означает ввести сумму в правой части счета.

Вот совет

Дебет означает левый

Кредит означает правый

Обычно эти типы счетов увеличены с дебетом:

D ividends (Draws)

E xpenses

A ssets

L osses

Вы можете подумать о D – E – A – L при отзыве счетов, которые увеличили с помощью дебета.

Обычно следующие типы счетов – это увеличенные с кредитом:

G ains

I ncome

R четные

L обязательства

S Собственный капитал (владельца)

Вы можете подумать о G – I – R – L – S при вызове счетов, которые увеличили с кредитом.

Чтобы уменьшить счет, вы делаете противоположное тому, что было сделано для увеличения счета.Например, счет актива увеличивается за счет дебета. Следовательно, это уменьшилось с учетом кредита.

Сокращенное обозначение дебета – dr. а аббревиатура кредита – cr.

.