План счетов бухгалтерского учета

План счетов бухгалтерского учета – что это и для чего нужен

План счетов (или Типовой план счетов) – система бухгалтерских счетов, предусматривающая их количество, группировку и цифровое обозначение в зависимости от объектов и целей учёта. В План счетов включаются как синтетические (счета первого порядка), так и связанные с ними аналитические счета (субсчета или счета второго порядка). Построение плана счетов обеспечивает согласованность учётных показателей с показателями действующей отчётности.

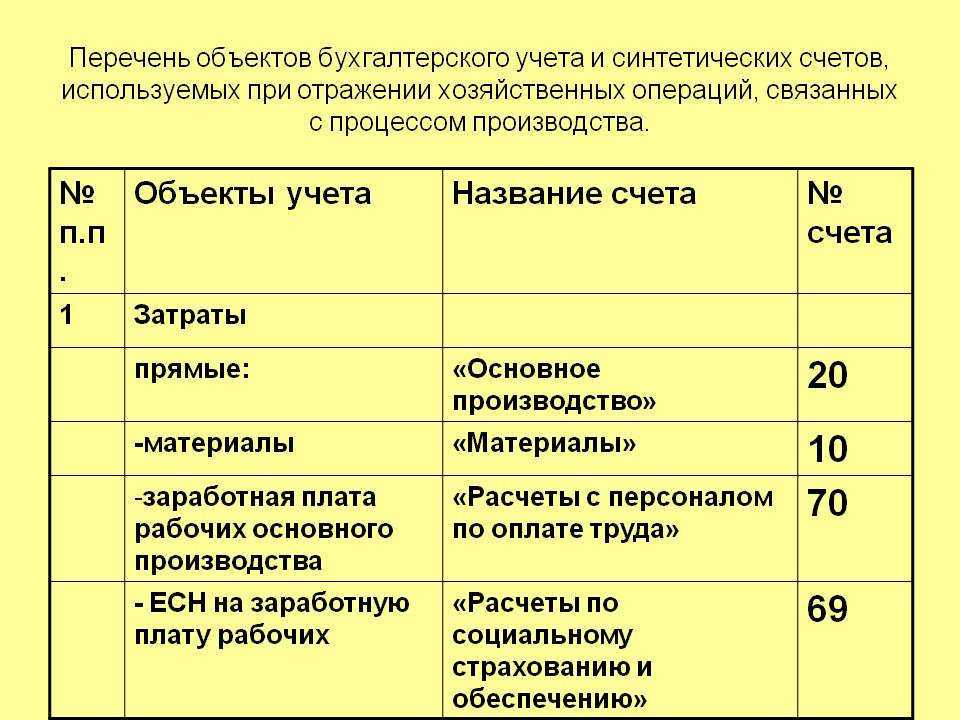

Синтетические счета накапливают все операции, связанные с отдельными группами средств, а затем выдают обобщеные показатели по этим группам средств. Синтетический учет предназначен для составления финансовой отчетности, однако, для текущего управления средствами такого учета недостаточно. Необходима информация не только о каждой группе средств, но и о каждом наименовании т. к. при управлении средствами должен быть контроль за каждым наименованием, за каждым дебитором, кредитором и т. д.

д.

В связи с этим наряду с синтетическим учетом ведется и аналитический учет, т.е. подробный. К синтетическим счетам открываются и ведутся аналитические счета. Так к примеру, к синтетическому счету материалов ведутся аналитические счета по каждому наименованию материалов.

А к такому синтетическому счету как «Краткосрочная дебиторская задолженность работников» открываются аналитические счета по фамилиям сотрудников, например, Иванов А.А., Петров И.И., Сидоров Д.Д. и т.д.

Кроме синтетических и аналитических счетов на практике могут применяться субсчета, с помощью этих счетов осуществляется более подробная группировка данных аналитического учета.

Например, к счету «Топливо», можно открыть такие субсчета как «Мазут», «Дизельное топливо», «Бензин» и т.д.

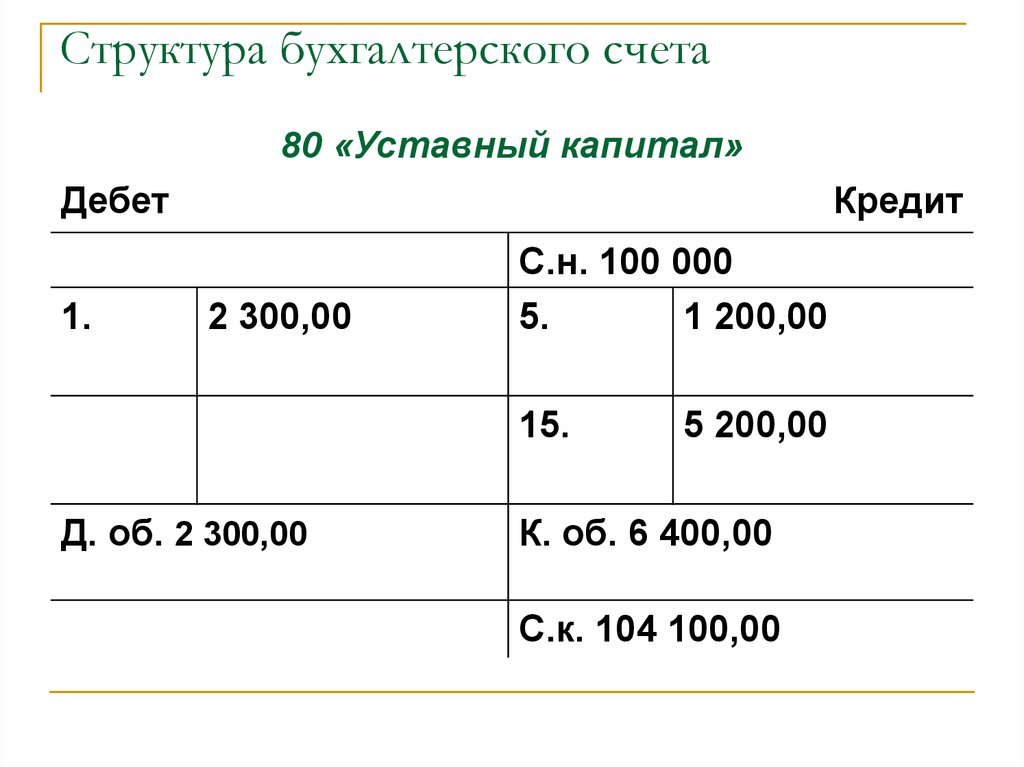

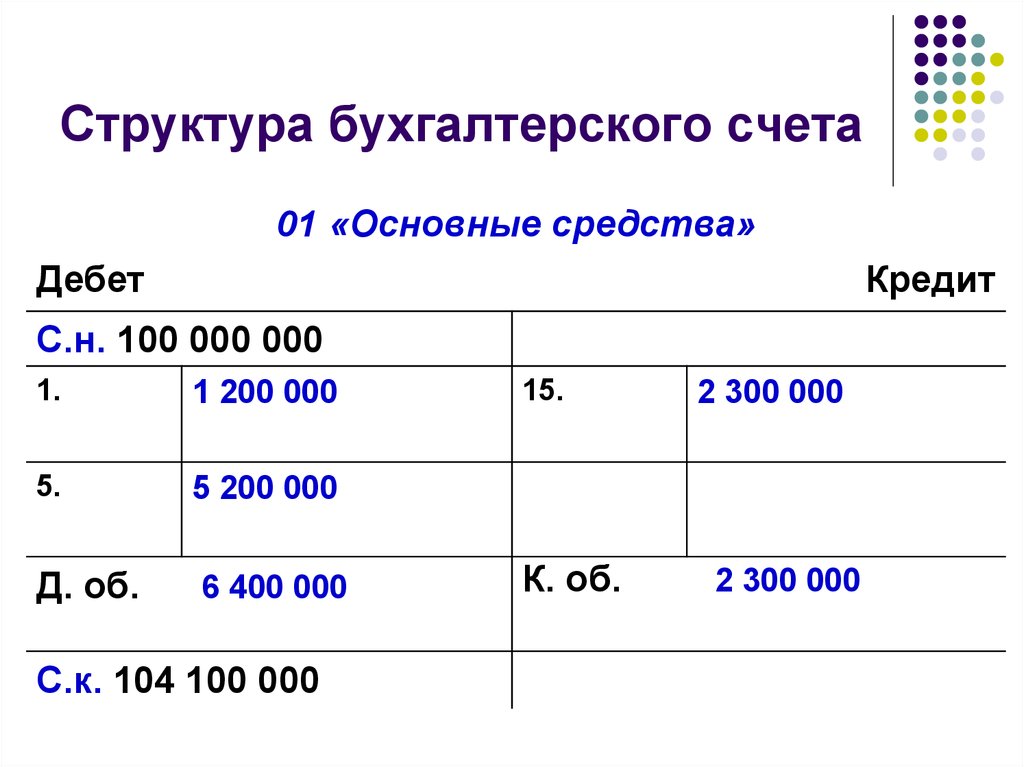

Бухгалтерские счета имеют номер, состоящих из 4-х цифр. Первая цифра обозначает группу счетов, первая и вторая вместе – подгруппу, а все 4 цифры вместе шифр счета.

ПРИМЕР 1

Счет 1010

1 – Краткосрочные активы

10 – Денежные средства

1010 – Денежные средства в кассе

ПРИМЕР 2

2330 – «Сооружения», предназначен для учета водокачек, стадионов, бассейнов, дорог, мостов, памятников, ограждений парков, скверов, общественных садов и других сооружений.

Все бухгалтерские счета сгруппированы в план счетов. Типовой план счетов представляет собой систематизированный перечень бухгалтерских счетов, определяющий построение всей системы бухгалтерского учета и является обязательным для хозяйствующих субъектов.

План счетов состоит из 8 разделов:

- Краткосрочные активы

- Долгосрочные активы

- Краткосрочные обязательства

- Долгосрочные обязательства

- Капитал и резервы

- Доходы

- Расходы

- Счета производственного учета

При применении в 2021 году метода двойной записи в бухучете используется специальный план счетов. При этом компании подбирают такие счета, которые подходят исходя из особенностей их деятельности. Также они вправе открывать субсчета, если это требуется при ведении учета. Счета и субсчета устанавливаются через рабочий план счетов хозяйствующего субъекта.

Если необходимо, можно составлять какие-то комментарии, расшифровки или пояснения. Для этого формируются внутренние документы – справки или расчеты и т.д.

Для этого формируются внутренние документы – справки или расчеты и т.д.

Как компании работают с Планом счетов

Из общего плана счетов компания выбирает только те счета и субсчета, с помощью которых она будет отражать факты хозяйственной деятельности. При этом организация вправе открывать дополнительные субсчета, если ей это необходимо для работы. Также субсчета можно переименовать, объединить или исключить.

Когда компания определилась со счетами и субсчетами, она составляет рабочий план счетов. Он закрепляется в учетной политике организации. Если планируется использовать иные счета, в рабочий план счетов можно вносить корректировки, требующие утверждения.

Организация вправе ввести дополнительный синтетический счет, если в плане счетов нет подходящего, но только с разрешения Минфина. Для этого нельзя использовать номера, которые уже используются в основном плане счетов.

Верное использование плана счетов, применяемого компаниями в 2021 году, позволяет не только отразить все операции и факты хозяйственной деятельности в бухгалтерском и налоговом учете, но также и сформировать достоверную отчетность в контролирующие органы.

ПРИМЕР

Вы используете в своей деятельности «Краткосрочную дебиторскую задолженность» – это счет номер 3387 в Типовом плане счетов бухучета, а также вы используете «Прочая краткосрочная дебиторская задолженность» данный вид отражен в типовом плане за номером 1274. Соответственно используете данные счета в ваших бухгалтерских проводках.

ПРИМЕР ПРОВОДКИ

| № п/п | Содержание операций и/или событий | Документы | Дебет | Кредит |

| Поступление материалов и товаров | ||||

| 1 | Произведена авансовая выплата поставщику | Платежное поручение | 1710 | 1030 |

| 2 | Поступление материалов, товаров от поставщика | Накладная, счет-фактура | 1310, 1330 | 3310 |

| Принят НДС в зачет | — //—- | 1420 | 3310 | |

| 4 | Произведен зачет аванса | — //—- | 3310 | 1710 |

Читайте также

- Как начислить зарплату и уплатить с нее налоги

- Что такое бухгалтерия

- Бухгалтерская система

- Что такое ИПН и кто его оплатит

- Как открыть ИП

- Как закрыть ИП

- Система двойной записи

Бухгалтерский учет в государственных учреждениях и коммерческих организациях – основные принципы и отличия – Учет без забот

- Опубликовано 30.

- Просмотров: 12453

Когда бухгалтер впервые сталкивается с бюджетным планом счетов, особенно, если ранее имел дело с коммерческим, его несколько шокируют отличия. И, действительно, они очень существенны. В этой статье хотелось бы поговорить об общих принципах и отличиях в ведении бухгалтерского учета в государственных учреждениях и коммерческих организациях.

В целом, регламент ведения учета базируются на общих принципах бухгалтерского учета (принцип двойной записи, принцип объективности, принцип периодичности и т.д.). Да и конечным итогом ведения бухгалтерского учета в любой организации является отражение реальных данных о деятельности, учет имущества и расчеты с поставщиками, подотчетными лицами и заказчиками. Но всё же, существенные отличия имеются. В первую очередь, хотелось бы сказать, что государственные и муниципальные учреждения являются некоммерческими организациями, а это значит, что получение прибыли не является основой учета и финансирование ведется централизовано.

Первое, что бросится в глаза бухгалтеру из коммерческой сферы – это абсолютно иной план счетов. Последней редакцией в линейке программ для учета в государственных учреждениях компании 1С является «1С: Бухгалтерия государственного учреждения 8, редакция 2.0». В этой программе план счетов можно найти:

В свою очередь, последней редакцией в линейке программ для коммерческого учета является «1С: Бухгалтерия предприятия 8, редакция 3.0». В этой программе план счетов находится:

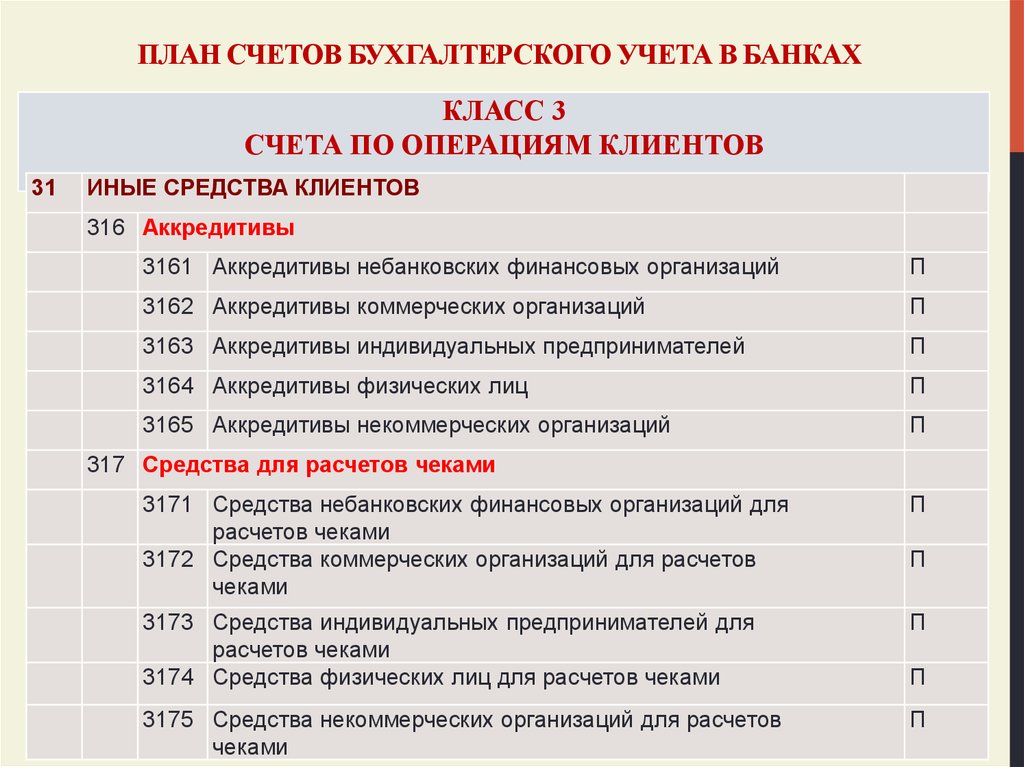

Первое отличие – все счета бюджетного учета имеют другие номера и названия. К примеру, номер счета «Основные средства» в плане счетов организации коммерческого характера – 01, в плане счетов государственных учреждения – 101.

Также хотелось бы отметить, что в бюджетном плане счетов забалансовые счета кодируются двумя разрядами, в коммерческом же – тремя разрядами.

Третье отличие – количество и состав разделов. В плане счетов государственных учреждений 5 разделов:

1. Нефинансовые активы;

2. Финансовые активы;

3. Обязательства;

5. Санкционирование расходов.

В плане счетов коммерческих организаций 8 разделов:

1. Внеоборотные активы;

2. Производственные запасы;

3. Затраты на производство;

4. Готовая продукция и товары;

5. Денежные средства;

6. Расчеты;

7. Капитал;

8. Финансовые результаты.

И, как было указано выше, государственные учреждения, согласно определению из Гражданского кодекса Российской Федерации, являются некоммерческими организациями, поэтому в их плане счетов отсутствуют разделы, связанные с коммерческой деятельностью и получением прибыли.

Для лучшего понимания соответствия разделов приведу сравнительную таблицу. В данной таблице указано соответствие разделов в общем виде, но нужно помнить, что отдельные счета раздела могут соответствовать другим разделам, в разрез приведенной ниже схеме:

Отсутствие раздела «Капитал» в плане счетов у бюджетников объясняется отсутствием капитала в государственных учреждениях, а отсутствие раздела «Санкционирование» в коммерции объяснимо отсутствием финансирования от органов вышестоящей власти.

Отмечу, что если государственное учреждение всё же имеет признаки коммерческого и получает в одном из видов своей деятельности прибыль, а также для учета специфических операций, по согласованию с Минфином возможен ввод новых синтетических счетов с необходимой аналитикой.

В заключении хотелось бы сказать, что государственное учреждение в своем учете регистрирует меньше операций, чем коммерческие организации. Но, наверное, основной сложностью является то, что денежные средства в учреждении выделяются под определенную конкретную цель и во временной отрезок, все расходы контролируются не только законодательно, но и вышестоящими органами. Также бюджетный учет регулируется отдельными законодательными актами, которые являются основой ведения учета.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

типов счетов | Финансовый учет

Операции могут быть объединены в аналогичные группы или счета. Компания составляет список счетов для составления плана счетов. Нужна дополнительная информация о том, что такое учетная запись? Посмотрите это короткое видео.

Компания составляет список счетов для составления плана счетов. Нужна дополнительная информация о том, что такое учетная запись? Посмотрите это короткое видео.

В видео объясняется, что учетные записи похожи на папки с файлами. Какие вещи могут быть у компании? У компании могут быть наличные деньги или расчетный счет, счета за деньги, которые мы получим от клиентов позже, счета, которые мы должны оплатить, и мы можем владеть имуществом, например землей, зданием или оборудованием. У нас есть 5 основных категорий аккаунтов:

- Актив : что-то, что есть или принадлежит бизнесу

- Ответственность : Мы должны не владельцу

- Собственный капитал : Что-то, что мы должны владельцам, или стоимость инвестиций для владельца

- Выручка : стоимость проданных нами товаров или оказанных нами услуг

- Расходы : Затраты на ведение бизнеса

Давайте рассмотрим каждый по отдельности. Мы рассмотрим общую картину каждой категории, поскольку вы узнаете подробности позже в курсе.

Мы рассмотрим общую картину каждой категории, поскольку вы узнаете подробности позже в курсе.

Активы: Активы — это то, чем вы владеете или владеете, и это ресурсы, от которых вы ожидаете получить выгоду в будущем. В зависимости от характера бизнеса есть много вещей, которые можно классифицировать как активы.

Некоторые примеры активов:

- Денежные средства (относится к имеющимся наличным деньгам для бизнеса, но также может быть расчетным или сберегательным счетом)

- Расходы на канцелярские товары или другие предоплаченные расходы (любые расходы, которые бизнес оплачивает заранее)

- Дебиторская задолженность (сумма, которую мы получим от клиентов позднее)

- Инвентарь (предметы, которые мы собираемся продать позже)

- Оборудование (стоимость приобретенного оборудования)

- Здание (стоимость приобретенного здания)

- Земля (стоимость приобретенной земли)

Обязательства: Обязательства — это то, что предприятие должно не владельцу (долги и деловые обязательства). Обязательства можно легко определить, поскольку счет чаще всего заканчивается словом «оплачиваемый», поскольку это то, что мы должны заплатить кому-то в будущем.

Обязательства можно легко определить, поскольку счет чаще всего заканчивается словом «оплачиваемый», поскольку это то, что мы должны заплатить кому-то в будущем.

Некоторые примеры обязательств:

- Кредиторская задолженность (счета, которые компания должна оплатить)

- Налог с продаж к уплате (обязательства по налогу с продаж)

- Задолженность по заработной плате (обязательства перед работниками за выполненную работу),

- Налоги на заработную плату (обязательства, выплачиваемые ежемесячно или ежеквартально перед государственными, местными или федеральными агентствами)

- Незаработанный доход (авансовые платежи, полученные за работу, которая должна быть завершена в будущем)

- Кредиторская задолженность по ипотеке (например, ипотека на коммерческую недвижимость)

- Векселя к оплате (коммерческие финансовые обязательства от подписания векселя).

Капитал: Счета акционерного капитала отражают стоимость инвестиций владельца в компанию. Акционерные счета различаются в зависимости от типа компании.

Акционерные счета различаются в зависимости от типа компании.

- Для индивидуальных предпринимателей и товариществ счет Capital используется для записи инвестиций владельцев и доходов, полученных компанией. Счет Снятие (или получение) используется, когда владелец снимает деньги для личных нужд.

- Для корпораций счет Обыкновенных акций используется для учета инвестиций владельцев. Счет Нераспределенная прибыль используется для регистрации доходов корпорации и для регистрации случаев возврата прибыли владельцам в форме дивидендов .

Доходы представляют собой стоимость предоставленных товаров или услуг. Благодаря принципу признания выручки мы регистрируем выручку, когда фактически выполняем работу, оказывая услугу или поставляя продукт. Примеры счетов доходов включают:

Примеры счетов доходов включают:

- Доход от услуг (доход от оказания услуги, может быть конкретным, например, доход от сантехнических услуг, доход от бухгалтерских услуг, доход от услуг фотографа и т. д.)

- Доход от продаж (стоимость проданной продукции)

- Доход от процентов (сумма процентов, полученных от инвестиций или банковских счетов)

Расходы являются расходами компании и отражают отток денег. Важно то, понесли ли мы расходы или использовали их. Эти расходы представляют собой все затраты на ведение бизнеса и используются для получения дохода. Примеры счетов расходов включают (обратите внимание, что большинство счетов расходов заканчиваются словом «расходы»):

- Стоимость проданных товаров (то, что мы заплатили за проданные нами запасы)

- Расходы на коммунальные услуги (стоимость коммунальных услуг)

- Расходы на заработную плату (стоимость заработка работника)

- Расходы на аренду (затраты на аренду офисных помещений или оборудования)

- Расходы на расходные материалы (стоимость использованных расходных материалов)

- Расходы на страхование (использованная стоимость страхования)

- Расходы на рекламу (затраты на рекламу)

- Bank Fees Expense (стоимость банковских комиссий, взимаемых банком)

Ниже приведен пример плана счетов для Metro Courier, Inc. , которая является корпорацией. Обратите внимание, как на диаграмме перечислены активы, обязательства, собственный капитал, доходы и расходы. Этот порядок упрощает заполнение финансовой отчетности. Нажмите Metro COA, чтобы получить копию для печати.

, которая является корпорацией. Обратите внимание, как на диаграмме перечислены активы, обязательства, собственный капитал, доходы и расходы. Этот порядок упрощает заполнение финансовой отчетности. Нажмите Metro COA, чтобы получить копию для печати.

| Metro Courier Inc. | |

| План счетов | |

| Имя учетной записи | Тип счета |

| Наличные | Актив |

| Расходные материалы | Актив |

| Дебиторская задолженность | Актив |

| Предоплата за аренду | Актив |

| Инвентарь | Актив |

| Офисное оборудование | Актив |

| Здание | Актив |

| Земля | Актив |

| Кредиторская задолженность | Ответственность |

| Проценты к уплате | Ответственность |

| Задолженность по заработной плате | Ответственность |

| Налог с продаж к уплате | Ответственность |

| Незаработанный доход | Ответственность |

| Подоходный налог к уплате | Ответственность |

| Социальный налог к уплате | Ответственность |

| Ипотечная задолженность | Ответственность |

| Векселя к оплате | Ответственность |

| Обыкновенные акции | Капитал |

| Нераспределенная прибыль | Капитал |

| Доход от услуг | Выручка |

| Доход от процентов | Выручка |

| Коммунальные расходы | Расход |

| Расходы на аренду | Расход |

| Расходы на поставки | Расход |

| Расходы на оплату труда | Расход |

| Расходы по налогам | Расход |

| Расходы на страхование | Расход |

| Расходы на банковские сборы | Расход |

Вы можете создать свой собственный основной план счетов для использования в этом курсе и использовать его по мере продвижения. Вы должны быть в состоянии заполнить столбец типа учетной записи и некоторые описания учетной записи. Нажмите План счетов , чтобы получить доступ к электронной таблице Google, которую вы можете загрузить и использовать во время курса.

Вы должны быть в состоянии заполнить столбец типа учетной записи и некоторые описания учетной записи. Нажмите План счетов , чтобы получить доступ к электронной таблице Google, которую вы можете загрузить и использовать во время курса.

Ответьте на следующие вопросы о типах счетов, которые используются для записи деловой активности. Не забудьте проверить свой ответ, оценив свою уверенность: возможно? , вероятно. определенно!

СЧЕТА | Английское значение — Cambridge Dictionary

Переводы счетов

на китайский (традиционный)

帳, 賬目…

Подробнее

на китайском (упрощенном)

账, 账目…

Подробнее

на португальском языке

contabilidade, conta…

Увидеть больше

на других языкахна польском

на турецком языке

на русском языке

księgi (rachunkowe)…

Подробнее

banka hesapları…

Подробнее

отчетность, баланс…

Подробнее

Нужен переводчик?

Получите быстрый бесплатный перевод!

Как произносится аккаунтов ?

Обзор

бухгалтерское правило

бухгалтерский стандарт

система учета

отчетный год

счета

кредиторская задолженность

книга кредиторской задолженности

дебиторская задолженность

книга дебиторской задолженности

Проверьте свой словарный запас с помощью наших веселых викторин по картинкам

- {{randomImageQuizHook. copyright1}}

- {{randomImageQuizHook.copyright2}}

copyright1}}

copyright1}}Авторы изображений

Попробуйте пройти викторину

Слово дня

спираль

Великобритания

Ваш браузер не поддерживает аудио HTML5

/ˈhiː.lɪks/

НАС

Ваш браузер не поддерживает аудио HTML5

/ˈhiː.lɪks/

кривая, огибающая центральную трубу или конусообразную форму в виде спирали

Об этом

Блог

Следите за своей спиной! Идиомы со словом «сзади»