Бухгалтерские Счета Расшифровка Для Чайников В Таблице Бухучет Для “чайников” – Connecting Canadian Small Businesses

Содержание

- Кто Должен Использовать План Счетов Бу

- План Счетов

- С Чего Начать Изучение Бухучета

- Кто Может Использовать Упрощенный План Счетов Бухучета

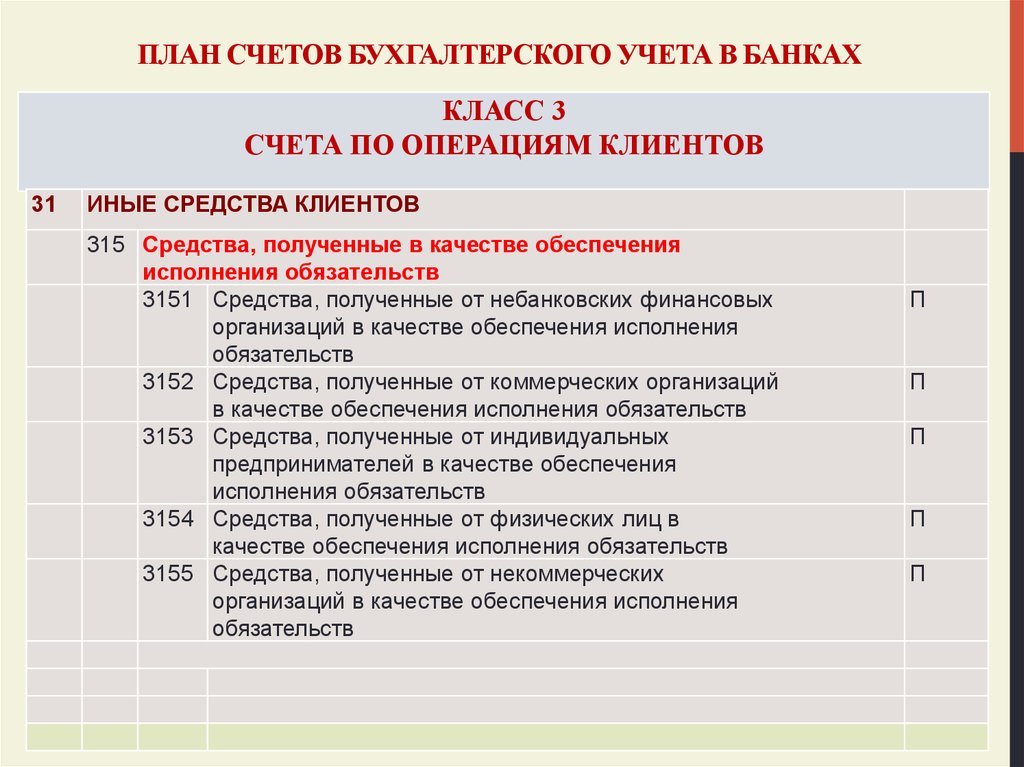

- План Счетов Кредитной Организации

- Какими Нпа Утверждены Планы Счетов Бухгалтерского Учета Финансово

- С Чего Начать Изучение Бухгалтерского Учета Общие Советы

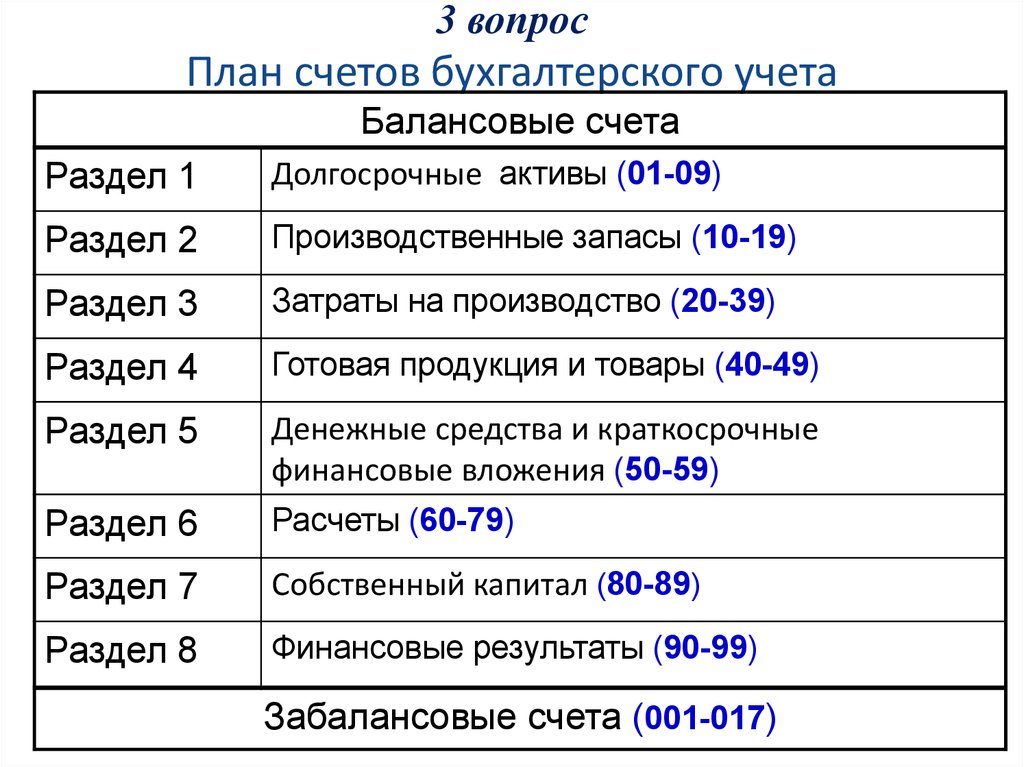

- План Счетов Бухгалтерского Учета

Часть бухгалтерского баланса, в которой определяется имущество по источникам его образования в денежной оценке. – проводится на отдельных участках производства или при проверке работы материально ответственных лиц. Не буду приводить здесь заумного и официального определения, его вы без труда найдете в любом учебнике, постараюсь объяснить, что такое счет и зачем нужен простыми словами. Данный документ полностью соответствует положениям приказа № 94н.

- Правильно организованный учет наводит порядок эффективнее бизнес-тренингов.

- Начинать надо с азов, постепенно переходя к более сложным вопросам.

- Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель.

- Количество используемых счетов зависит от предприятия.

- Как работать узнаете позже из моих записей.

Что такое бухгалтерские счета — простым языком объясняется суть данного понятия. Сальдо подсчитали, счет закрыли, а в начале следующего месяца открыли новый и действуем по привычной схеме. Слева отражаются поступления на счет предприятия, справа учитываются выбытия. Цифры, отображаемые в таблице, приравнены к денежным выражениям.

Алена, подойдет, настройте счета, которые Вам нужны, и работайте. Можно использовать программу Инфо-Предприятие, есть бесплатный вариант с ограниченными функциями, подобие Инфо-Бухгалтер, плюс возможность интеграции с 1С. Хранение документов бухгалтерского учета … Детализируют содержание синтетических счетов по отдельным видам имущества и операций, выраженных натуральными, денежными и трудовыми измерителями.

Кто Должен Использовать План Счетов Бу

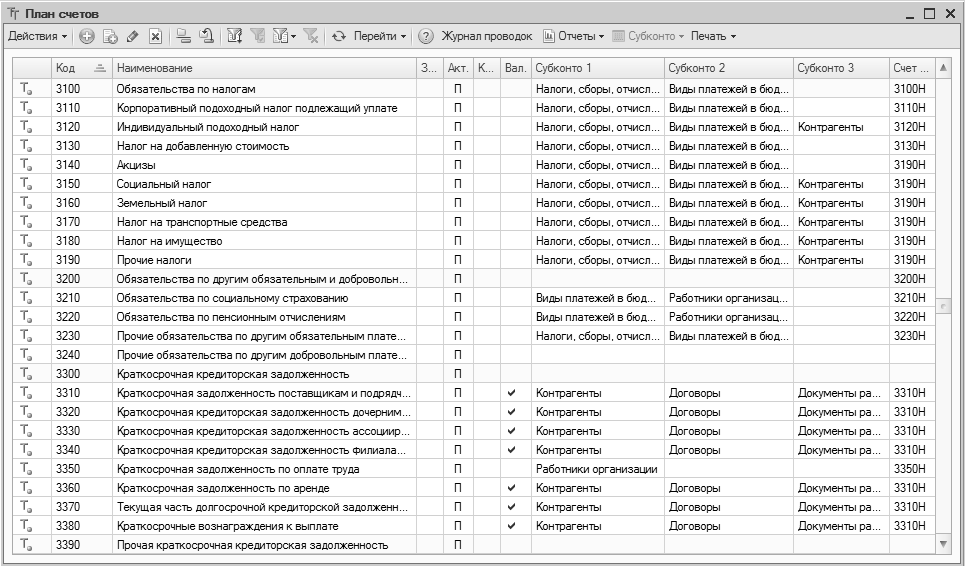

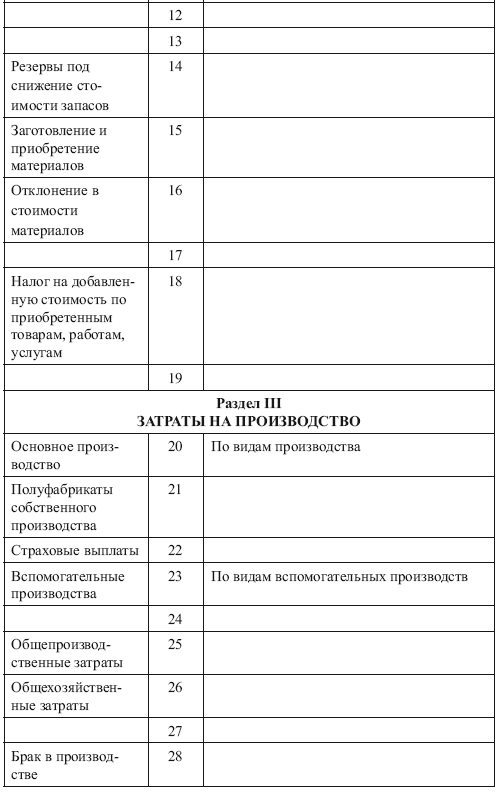

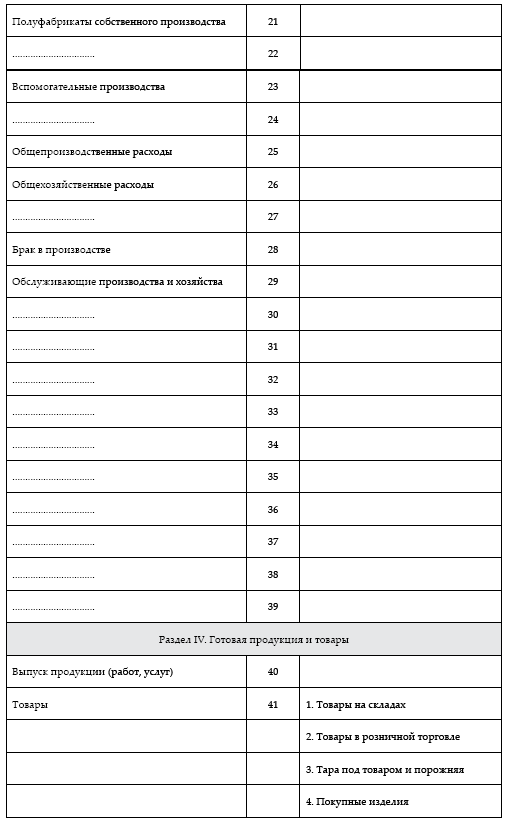

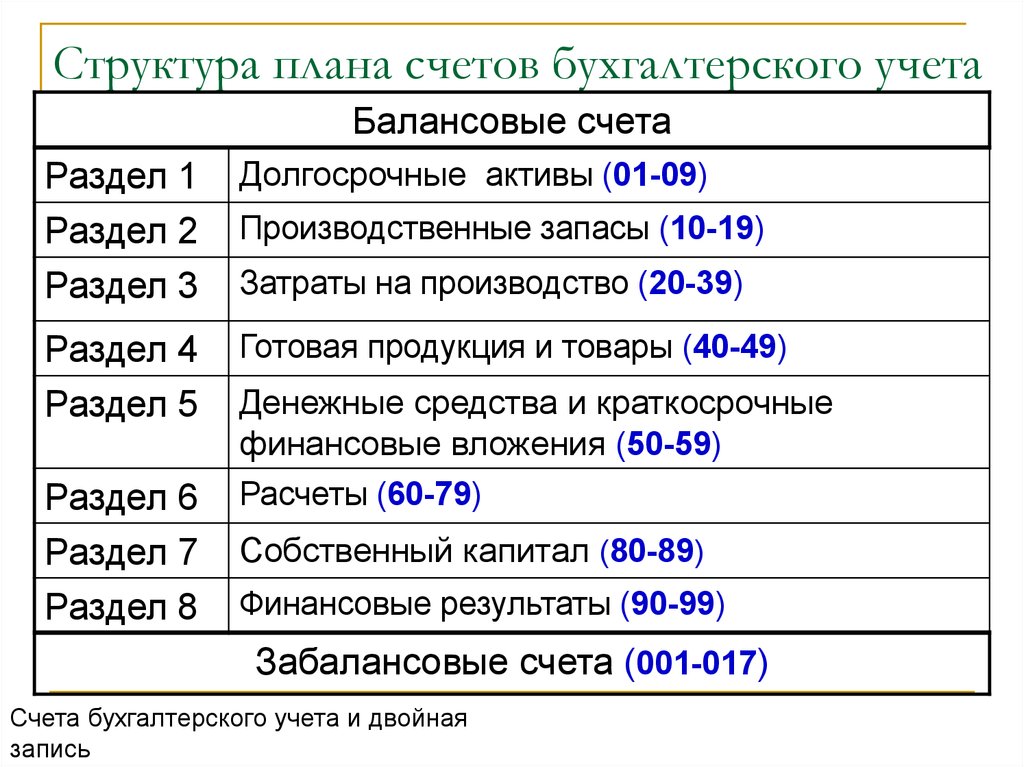

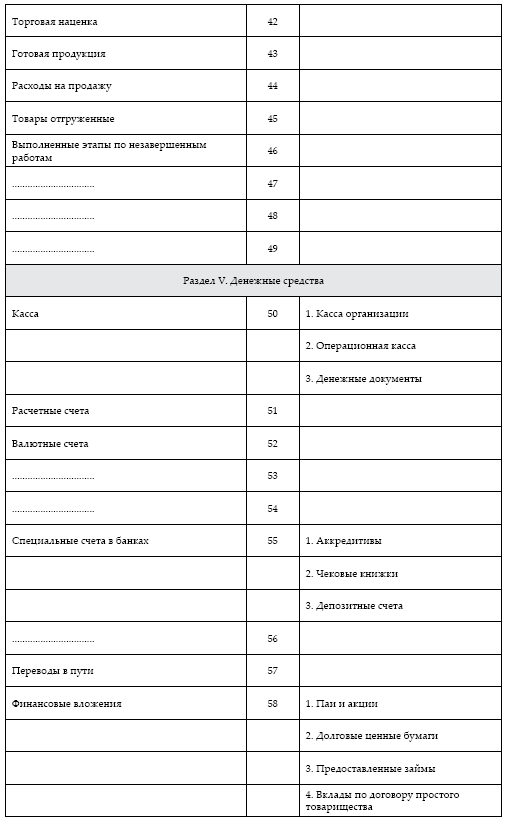

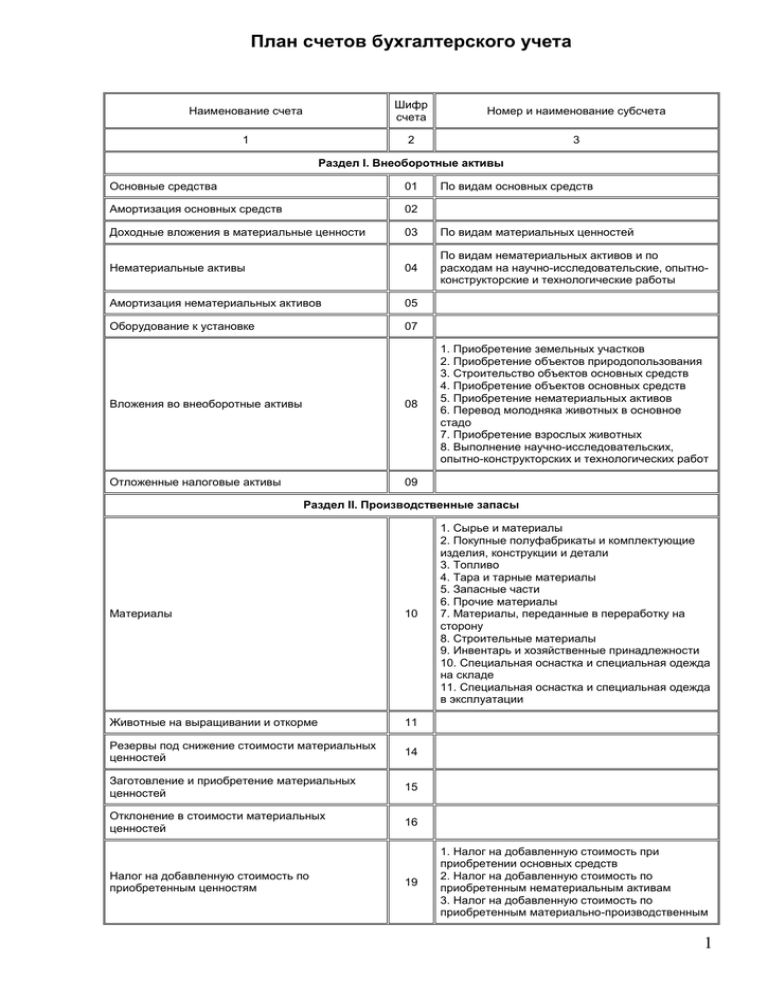

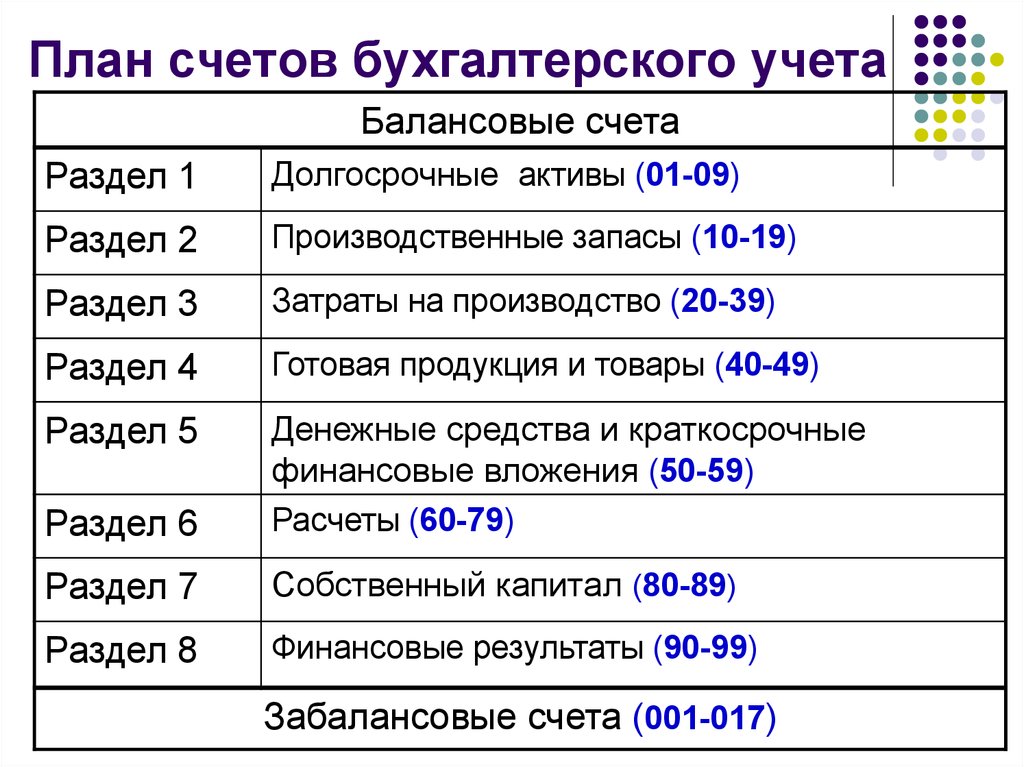

Таблица по расчету сальдоК концу месяца следует подсчитать денежные обороты в течение месяца – то есть просто сложить значения каждого столбца. А потом подсчитываем конечное сальдо – прибавляем к нему все числа столбца дебета и вычитаем от полученной суммы общее значение столбца кредита. В общей сложности в бухучете выделено 99 счетов, ознакомиться с каждым из которых можно в документе «План счетов».

Применение упрощенного плана счетов бухучета предполагает, прежде всего, сокращение количества используемых синтетических счетов в структуре рабочего плана. Еще одно послабление — возможность не задействовать в работе регистры бухучета (п. 4.1 информации № ПЗ-3/2015). Предприятиям предписывается на законодательном уровне использовать план счетов бухучета, предполагающий соблюдение правила двойной записи . Он состоит из перечня счетов с названиями и ориентировочным списком субсчетов для аналитического учета .

Отметим, что документ является обязательным для всех фирм. Вести бухгалтерский учет обязаны все экономические субъекты, кроме индивидуальных предпринимателей, частников и иностранных представительств. Некоторые компании вправе вести БУ по упрощенной схеме. План счетов — это разработанная система бухгалтерских регистров по количеству, группировке, цифровому обозначению. Различные записи используют в зависимости от цели и объекта учета в учреждении. Мы подготовили самоучитель по бухучету, включающий Сборник задач по всем темам бухучета с подробными решениями, расчетами и ответами.

План Счетов

Ответ на данный вопрос зависит от сферы применения соответствующего документа. Приведенный план счетов будет полезен обучающимся бухгалтерскому учету, т.к. Напротив каждого счета в колонке “Отношение к балансу” приведена характеристика счета.

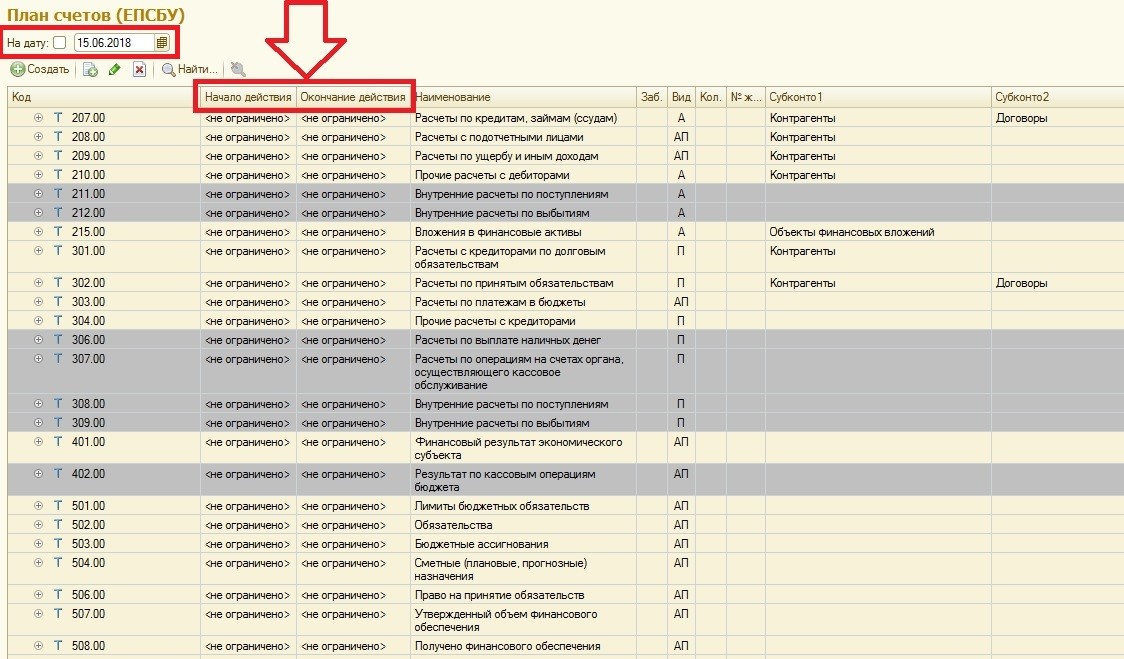

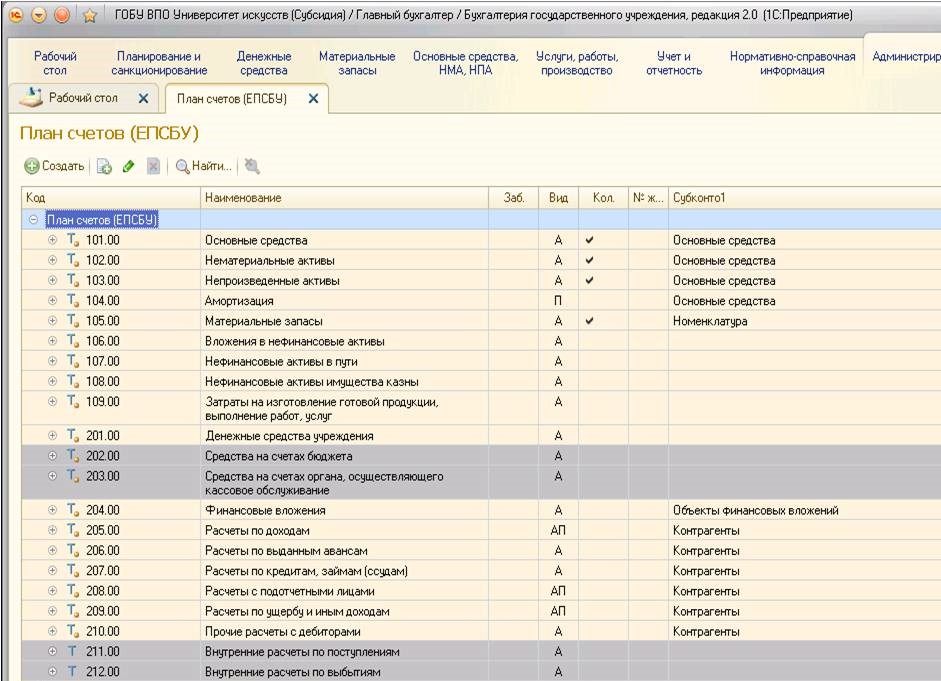

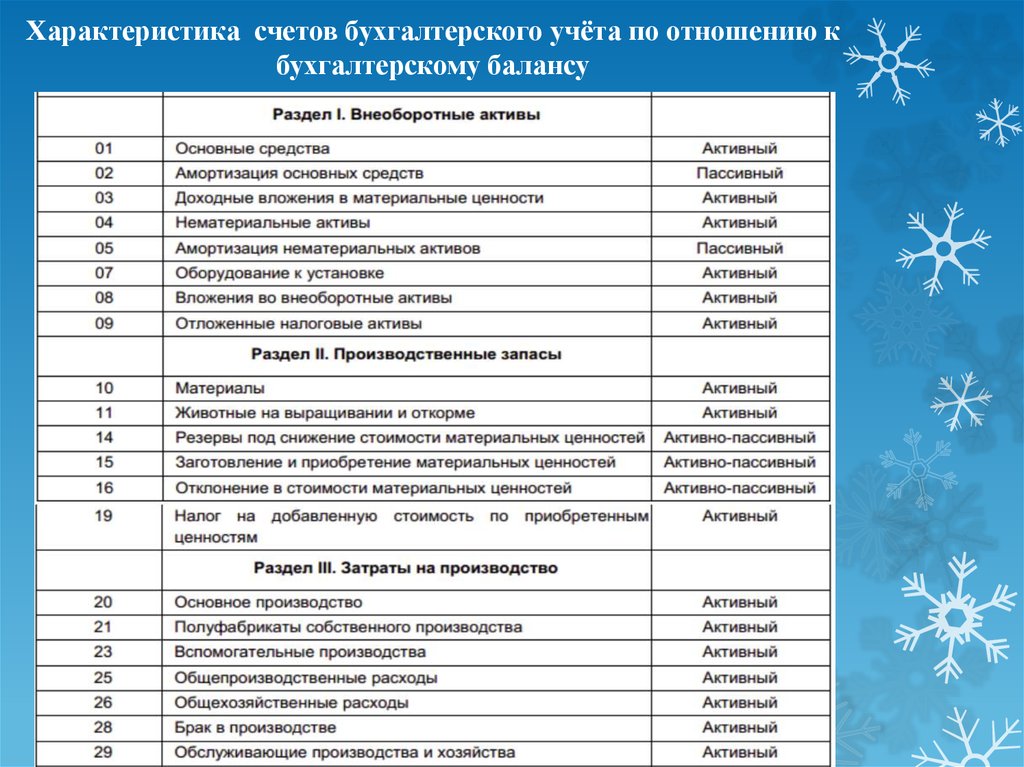

В плане счетов бухгалтерского учета объединено множество счетов, которые используются в хозяйственной деятельности организации. Информация, содержащаяся в счетах, применяется администрацией компании для анализа, прогнозирования и принятия решений, а также предоставляется внешним пользователям по индивидуальным запросам. Чтобы сгруппировать и систематизировать учет, законодатели предусмотрели особый порядок отражения бухгалтерских проводок в учете компании — единый план счетов бухучета (ЕПСБУ). Для каждого типа организаций действуют особые правила. Счета раздела 1 плана бухучета предназначены для отражения операций с внеоборотными активами. Остатки по этим счетам являются источником данных для формирования строк бухгалтерского баланса в части внеоборотных активов.

Чтобы сгруппировать и систематизировать учет, законодатели предусмотрели особый порядок отражения бухгалтерских проводок в учете компании — единый план счетов бухучета (ЕПСБУ). Для каждого типа организаций действуют особые правила. Счета раздела 1 плана бухучета предназначены для отражения операций с внеоборотными активами. Остатки по этим счетам являются источником данных для формирования строк бухгалтерского баланса в части внеоборотных активов.

С Чего Начать Изучение Бухучета

Существующий Типовой счетный План очень удобен, он избавляет бухгалтеров от разработки своего перечня счетов. Все предприятия используют одни и те же счета с одинаковыми номерами, наименованиями, идентичным порядком учета. Это упрощает работу бухгалтерии, для учета операции не нужно писать длинные названия, достаточно указать короткие номера. Для отражения в бухгалтерском учете, накапливается и систематизируется в учетных. В условиях автоматизации бухгалтерского учета результатная …

Другое дело — государственные и муниципальные организации. Законодатель весьма активен в части корректировки бухгалтерской политики бюджетных структур, особенно в главном НПА, регулирующем бухучет в бюджетных структурах, — приказе № 157н. Бухгалтерский план счетов в разрезе МПЗ, которые предназначены для продажи. Активы, принимающие непосредственное участие в технологическом процессе производства и сразу переносящие размер своей стоимости на себестоимость будущей продукции. Единую методику ведения бухгалтерских операций каждой компании независимо от профиля организации и ее прав собственности.

Законодатель весьма активен в части корректировки бухгалтерской политики бюджетных структур, особенно в главном НПА, регулирующем бухучет в бюджетных структурах, — приказе № 157н. Бухгалтерский план счетов в разрезе МПЗ, которые предназначены для продажи. Активы, принимающие непосредственное участие в технологическом процессе производства и сразу переносящие размер своей стоимости на себестоимость будущей продукции. Единую методику ведения бухгалтерских операций каждой компании независимо от профиля организации и ее прав собственности.

Кто Может Использовать Упрощенный План Счетов Бухучета

Виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском. Учете (находящиеся на ответственном хранении, арендованные, полученные для … Постатейный комментарий к Федеральному закону “О бухгалтерском учете”. Бухгалтерский учет, его объекты и основные задачи … Представляет собой упорядоченную систему сбора,.

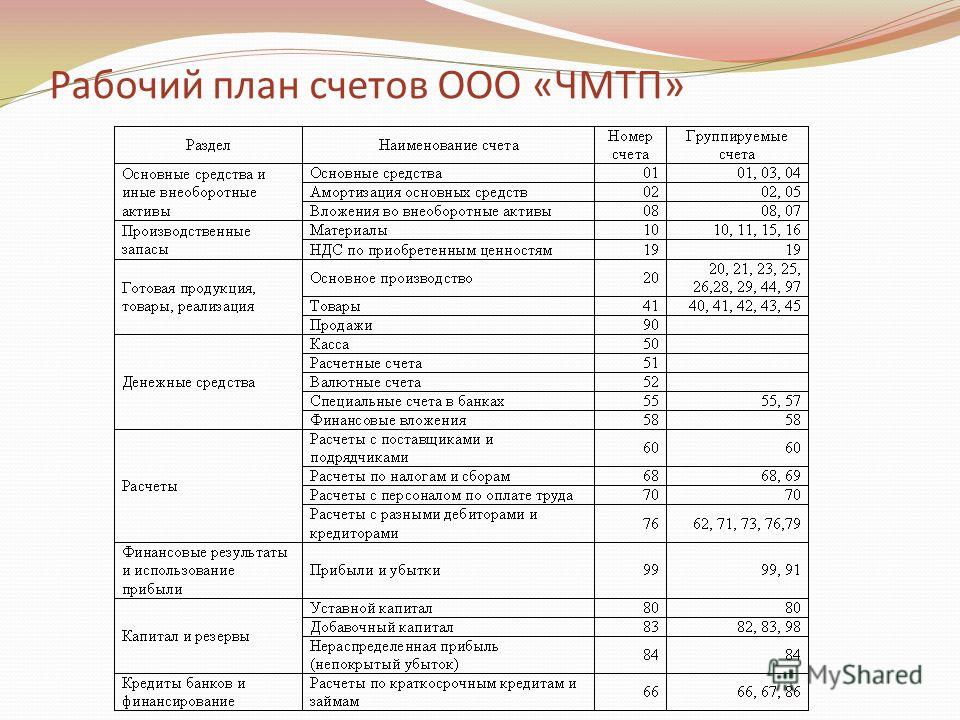

Формируя собственный рабочий план, организация не вправе изменять первые 2 параметра, а вот параметры субсчетов может. При необходимости фирма также может утвердить дополнительные субсчета. План бухучета — ключевой источник для заполнения документов, составляющих бухгалтерский баланс организации. Чуть позже мы рассмотрим, как соотносятся их компоненты между собой. В систему плана должна быть запрограммирована возможность внесения дополнений и изменений в действующую номенклатуру счетов. Это требуется в тех случаях, когда вносятся изменения в законодательные нормы, порядок налогообложения или ведения бухгалтерских документов.

При необходимости фирма также может утвердить дополнительные субсчета. План бухучета — ключевой источник для заполнения документов, составляющих бухгалтерский баланс организации. Чуть позже мы рассмотрим, как соотносятся их компоненты между собой. В систему плана должна быть запрограммирована возможность внесения дополнений и изменений в действующую номенклатуру счетов. Это требуется в тех случаях, когда вносятся изменения в законодательные нормы, порядок налогообложения или ведения бухгалтерских документов.

Разработка планов на длительный срок с учетом перспективы на будущее и стабильности. Глобальные изменения в план вносятся только при необходимости полнейшей переработки и реформирования бухгалтерского учета, и отчетности. Корреспонденции образуются путем одновременного дебетования и кредитования двух счетов.

Законы меняются регулярно, а книги и статьи устаревают и содержат неточности. Все это написано специфическим языком, который тяжело разобрать. Но общее представление об этих документах поможет лучше ориентироваться в теме и видеть противоречия в популярных статьях. Обратите внимание на главы о налогах на добавленную стоимость, прибыль и доходы физических лиц.

Обратите внимание на главы о налогах на добавленную стоимость, прибыль и доходы физических лиц.

План Счетов Кредитной Организации

Упрощенное ведение бухгалтерских счетов за счет их типизации. По ссылкам в таблице ЕПСБУ вы можете ознакомиться с ключевой характеристикой каждого регистра бухгалтерского учета и изучить типовые бухгалтерские записи и особенности их составления. В этом разделе отражаются результаты финансовой деятельности субъекта.

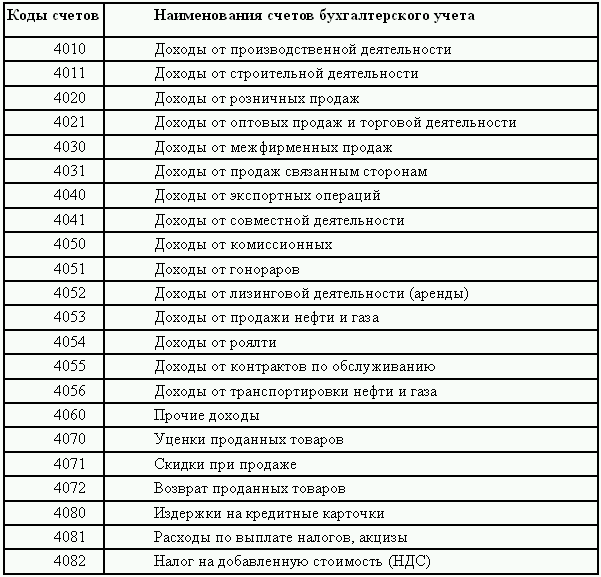

Минфин утвердил типовой набор бухгалтерских счетов для учета всего разнообразия выполняемых хозяйственных операций. Однако на практике далеко не все счета нужны бухгалтеру. Учет в бухгалтерии ведется с помощью одновременной записи суммы операции по дебету одного счета и по кредиту другого. Список бухгалтерских счетов, которые используются в учетной деятельности утвержден Минфином, он типовой и содержит перечень из 99 счетов. Основная задача бухучета — формировать полную и достоверную информацию о состоянии финансовом положении на любую дату. Если вы умеете читать эту информацию, вы будете в курсе текущей ситуации финансово-хозяйственной деятельности организации.

Если вы умеете читать эту информацию, вы будете в курсе текущей ситуации финансово-хозяйственной деятельности организации.

Какими Нпа Утверждены Планы Счетов Бухгалтерского Учета Финансово

Я часто пользуюсь в своей работе программой Инфобухгалтер. Очень удобная программа для ведения кассовых операций. Если вам сложно вести столько папок, а документов мало, купите одну большую архивную папку и складывайте документы туда. Как минимум вся бухгалтерия у вас будет в одном месте. Тех, кто берется за учет, пугает большой объем бумажных документов, но справиться с ним несложно. В учебных пособиях есть простейшие задачи на составление проводок и расчет баланса.

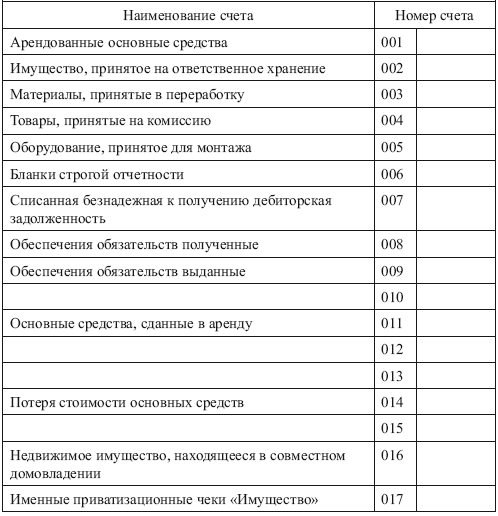

Фирма может осуществить таковую посредством введения собственных аналитических счетов, дополняющих зафиксированные в приказе № 94н. План счетов бухучета содержит еще один блок счетов, которые отличаются по способу отнесения на них стоимости активов от других типов счетов. Их называют забалансовыми, счета идут под кодами с 001 по 009. Пассивные счета предназначены для учета обязательств предприятия. Сальдо (остаток) по пассивному счету обычно отражается в пассиве баланса. Активные счета предназначены для учета имущества предприятия.

Пассивные счета предназначены для учета обязательств предприятия. Сальдо (остаток) по пассивному счету обычно отражается в пассиве баланса. Активные счета предназначены для учета имущества предприятия.

С Чего Начать Изучение Бухгалтерского Учета Общие Советы

Если у вас много платежных документов, можно разделить документы по видам платежей. Бухгалтерский учет собирает и систематизирует информацию об обязательствах и ресурсах организации в денежном курсы бухгалтеров харьков выражении. Если его вести правильно, учет превратится из утомительной обязанности в инструмент управления. Правильно организованный учет наводит порядок эффективнее бизнес-тренингов.

Характеристика Счетов Типового Плана В Таблице

60 «Расчеты с поставщиками», а взаимодействия с покупателями – на сч. Расходы производственного типа, затраты на реализацию продукции, услуг и работ. С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель. Дело в том, что любое предприятие использует лишь несколько наиболее часто используемых в своей деятельности счетов, так что многие счета вам даже не понадобятся. Настроить программу Инфобухгалтер не составит труда.

Бухгалтерские Счета Расшифровка Для Чайников В Таблице Бухучет Для “чайников”: Изучаем Понятие Счета

Порешайте учебные задачи, попробуйте составить свои на их основе. Если вы справитесь, считайте, что бухгалтерским учетом вы владеете. Инвентаризация имущества и обязательств …

Оценка имущества и обязательств производится … (отрицательная запись) – применяется для исправления ошибочной корреспонденции счетов или записи большей, чем следовало, суммы. Все хозяйственные операции, выполняемые на предприятии, группируются по однородным признакам, и однородные операции учитываются на одном бухгалтерском счете. Например, все взаимодействия с поставщиками отражаются на сч.

Как заполнить бухгалтерский баланс по оборотно-сальдовой ведомости (ОСВ) – Учет без забот

- Опубликовано 12.03.2015 14:00

- Автор: Administrator

- Просмотров: 307488

Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают. Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно. А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

После этого можно попробовать автоматически сформировать баланс. Пример для программы 1С: Бухгалтерия предприятия 8 редакции 3.0 я рассматривала в видеоуроке Как заполнить бухгалтерский баланс в 1С.

Если же по каким-то причинам автоматическое заполнение не возможно или вы не работаете в 1С, то тогда внимательно изучаем оборотно-сальдовую ведомость и начинаем построчно заполнять отчет (в данной статье изложена методика заполнения, реализованная специалистами фирмы “1С”). Расшифровку с названиями используемых счетов можно посмотреть по ссылке План счетов

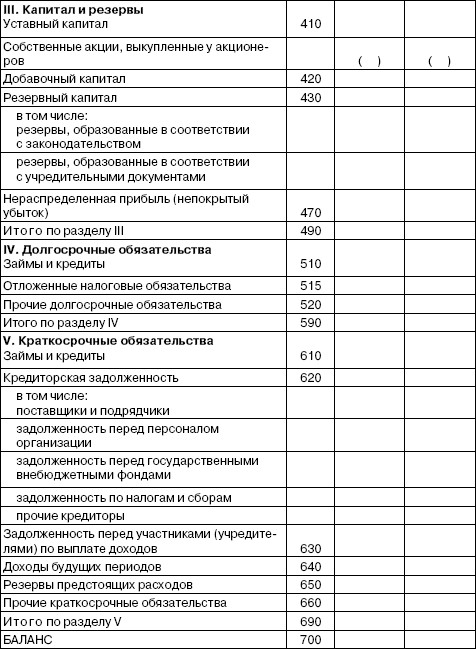

Раздел I – Внеоборотные активы

Строка 1110 (нематериальные активы)

Сальдо на конец периода по дебету счета 04.01

-минус

Сальдо на конец периода по кредиту счета 05

+плюс

Сальдо на конец периода по дебету счета 08.05

Строка 1120 (результаты исследований и разработок)

Сальдо на конец периода по дебету счета 04.02

+плюс

Сальдо на конец периода по дебету счета 08. 08

08

Строка 1130 (нематериальные поисковые активы)

Сальдо на конец периода по дебету счета 08.11

Строка 1140 (материальные поисковые активы)

Сальдо на конец периода по дебету счета 08.12

Строка 1150 (основные средства)

Сальдо на конец периода по дебету счета 01

-минус

Сальдо на конец периода по кредиту счета 02.01

+плюс

Сальдо на конец периода по дебету счета 07

+плюс

Сальдо на конец периода по дебету счетов 08.01, 08.02, 08.03, 08.04

Строка 1160 (доходные вложения в материальные ценности)

Сальдо на конец периода по дебету счета 03

-минус

Сальдо на конец периода по кредиту счета 02.02

Строка 1170 (финансовые вложения)

Строка 1180 (отложенные налоговые активы)

Сальдо на конец периода по дебету счета 09

Строка 1190 (прочие внеоборотные активы)

Сальдо на конец периода по дебету счета 08. 06

06

+плюс

Сальдо на конец периода по кредиту счета 08.07

+плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита “Вид актива” – “Прочие внеоборотные активы”)

Раздел II – Оборотные активы

Строка 1210 (запасы)

– минус

Сальдо на конец периода по кредиту счета 14.01

+ плюс

Сальдо на конец периода по дебету счета 15.01

+ плюс

Сальдо на конец периода по дебету счета 16.01

– минус

Сальдо на конец периода по кредиту счета 16.01

+ плюс

Сальдо на конец периода по дебету счета 11

+ плюс

Сальдо на конец периода по дебету счета 20

+ плюс

Сальдо на конец периода по дебету счета 21

+ плюс

Сальдо на конец периода по дебету счета 23

+ плюс

Сальдо на конец периода по дебету счета 29

Сальдо на конец периода по дебету счета 44

– минус

Сальдо на конец периода по кредиту счета 14.

04

04+ плюс

Сальдо на конец периода по дебету счета 43

– минус

Сальдо на конец периода по кредиту счета 14.03

+ плюс

Сальдо на конец периода по дебету счета 41

– минус

Сальдо на конец периода по кредиту счета 14.02

+ плюс

Сальдо на конец периода по дебету счета 15.02

+ плюс

Сальдо на конец периода по дебету счета 16.02

– минус

Сальдо на конец периода по кредиту счета 16.02

Сальдо на конец периода по кредиту счета 42

+ плюс

Сальдо на конец периода по дебету счета 45

+ плюс

Сальдо на конец периода по дебету счета 28

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита “Вид актива” – “Запасы”)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто “Контрагенты” (объекты со значением реквизита “Вид актива” – “Запасы”)

+ плюс

Сальдо на конец периода по дебету счета 76.

01.9, развернутое по субконто “Контрагенты” (объекты со значением реквизита “Вид актива” – “Запасы”)

01.9, развернутое по субконто “Контрагенты” (объекты со значением реквизита “Вид актива” – “Запасы”)

Строка 1220 (НДС по приобретенным ценностям)

Сальдо на конец периода по дебету счета 19

– минус

Сальдо на конец периода по дебету счета 19.06

Строка 1230 (дебиторская задолженность)

Сальдо на конец периода по дебету счета 60.02

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.01, развернутое по субконто “Контрагенты”, “Договоры”

+ плюс

Сальдо на конец периода по дебету счета 60.22

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.21, развернутое по субконто “Контрагенты”, “Договоры”

+ плюс

Сальдо на конец периода по дебету счета 60.32

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.31, развернутое по субконто “Контрагенты”, “Договоры”

– минус

Сальдо на конец периода по кредиту счета 76.

ВА

ВА+ плюс

Сальдо на конец периода по дебету счета 62.03

+ плюс

Сальдо на конец периода по дебету счета 62.01, развернутое по субконто “Контрагенты”, “Договоры”

+ плюс

Сальдо на конец периода по дебету счета 62.21, развернутое по субконто “Контрагенты”, “Договоры”

+ плюс

Сальдо на конец периода по дебету счета 62.31, развернутое по субконто “Контрагенты”, “Договоры”

Сальдо на конец периода по кредиту счета 63

+ плюс

Сальдо на конец периода по дебету счета 68.01, развернутое по субконто “Виды платежей в бюджет (фонды)”

+ плюс

Сальдо на конец периода по дебету счета 68.02, развернутое по субконто “Виды платежей в бюджет (фонды)”

+ плюс

Сальдо на конец периода по дебету счета 68.03, развернутое по субконто “Виды платежей в бюджет (фонды)”

+ плюс

Сальдо на конец периода по дебету счета 68.04.1, развернутое по субконто “Виды платежей в бюджет (фонды)”, “Уровни бюджетов”

+ плюс

Сальдо на конец периода по дебету счета 68.

04.2

04.2+ плюс

Сальдо на конец периода по дебету счета 68.07, развернутое по субконто “Виды платежей в бюджет (фонды)”

+ плюс

Сальдо на конец периода по дебету счета 68.08, развернутое по субконто “Виды платежей в бюджет (фонды)”

+ плюс

Сальдо на конец периода по дебету счета 68.09, развернутое по субконто “Виды платежей в бюджет (фонды)”

+ плюс

Сальдо на конец периода по дебету счета 68.10, развернутое по субконто “Виды платежей в бюджет (фонды)”, “Уровни бюджетов”

+ плюс

Сальдо на конец периода по дебету счета 68.11, развернутое по субконто “Виды платежей в бюджет (фонды)”

+ плюс

Сальдо на конец периода по дебету счета 68.12, развернутое по субконто “Виды платежей в бюджет (фонды)”

+ плюс

Сальдо на конец периода по дебету субсчетов счета 69

+ плюс

Сальдо на конец периода по дебету счета 70, развернутое по субконто “Работники организации”

+ плюс

Сальдо на конец периода по дебету счета 71, развернутое по субконто “Работники организации”

+ плюс

Сальдо на конец периода по дебету счета 73.

01

01+ плюс

Сальдо на конец периода по дебету счета 73.02

+ плюс

Сальдо на конец периода по дебету счета 73.03, развернутое по субконто “Работники организации”

+ плюс

Сальдо на конец периода по дебету счета 75.01

+ плюс

Сальдо на конец периода по дебету счета 76.01.1, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по дебету счета 76.21, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по дебету счета 76.02

+ плюс

Сальдо на конец периода по дебету счета 76.22

+ плюс

Сальдо на конец периода по дебету счета 76.32

+ плюс

Сальдо на конец периода по дебету счета 76.03, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по дебету счета 76.05, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по дебету счета 76.25, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по дебету счета 76.

35, развернутое по субконто “Контрагенты”

35, развернутое по субконто “Контрагенты”+ плюс

Сальдо на конец периода по дебету счета 76.09, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по дебету счета 76.29, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по дебету счета 76.39, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по дебету счета 76.41, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по дебету счета 76.06, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по дебету счета 76.26, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по дебету счета 76.36, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по дебету счета 76.К, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита “Вид актива” – “Дебиторская задолженность”)

+ плюс

Сальдо на конец периода по дебету счета 76.

01.2, развернутое по субконто “Контрагенты” (объекты со значением реквизита “Вид актива” – “Дебиторская задолженность”)

01.2, развернутое по субконто “Контрагенты” (объекты со значением реквизита “Вид актива” – “Дебиторская задолженность”)+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто “Контрагенты” (объекты со значением реквизита “Вид актива” – “Дебиторская задолженность”)

+ плюс

Сальдо на конец периода по дебету счета 46

+ плюс

Сальдо на конец периода по дебету счета 96

Строка 1240 (финансовые вложения (за исключением денежных эквивалентов))

Сальдо на конец периода по дебету счета 58.01.2

+ плюс

Сальдо на конец периода по дебету счета 58.02

– минус

Сальдо на конец периода по кредиту счета 59

+ плюс

Сальдо на конец периода по дебету счета 58.03

+ плюс

Сальдо на конец периода по дебету счета 58.04

+ плюс

Сальдо на конец периода по дебету счета 58.05

+ плюс

Сальдо на конец периода по дебету счета 55. 03

03

+ плюс

Сальдо на конец периода по дебету счета 55.23

Строка 1250 (денежные средства и денежные эквиваленты)

Сальдо на конец периода по дебету счета 50.01

+ плюс

Сальдо на конец периода по дебету счета 50.02

+ плюс

Сальдо на конец периода по дебету счета 50.21

+ плюс

Сальдо на конец периода по дебету счета 50.04

+ плюс

Сальдо на конец периода по дебету счета 51

+ плюс

Сальдо на конец периода по дебету счета 52

+ плюс

Сальдо на конец периода по дебету счета 55.01

+ плюс

Сальдо на конец периода по дебету счета 55.02

+ плюс

Сальдо на конец периода по дебету счета 55.04

+ плюс

Сальдо на конец периода по дебету счета 55.21

+ плюс

Сальдо на конец периода по дебету счета 55.24

+ плюс

Сальдо на конец периода по дебету счета 57

Строка 1260 (прочие оборотные активы)

Сальдо на конец периода по дебету счета 19. 06

06

+ плюс

Сальдо на конец периода по дебету счета 50.03

+ плюс

Сальдо на конец периода по дебету счета 50.23

+ плюс

Сальдо на конец периода по дебету счета 68.22

+ плюс

Сальдо на конец периода по дебету счета 76.ОТ

+ плюс

Сальдо на конец периода по дебету счета 76.НА

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита “Вид актива” – “Прочие оборотные активы”)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто “Контрагенты” (объекты со значением реквизита “Вид актива” – “Прочие оборотные активы”)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто “Контрагенты” (объекты со значением реквизита “Вид актива” – “Прочие оборотные активы”)

+ плюс

Сальдо на конец периода по дебету счета 94

ПАССИВ

Раздел III – Капитал и резервы

Строка 1310 (уставной капитал)

Сальдо на конец периода по кредиту счета 80

Строка 1320 (собственные акции, выкупленные у акционеров)

Сальдо на конец периода по дебету счета 81

Строка 1340 (переоценка внеоборотных активов)

Сальдо на конец периода по кредиту счета 83. 01

01

Строка 1350 (добавочный капитал)

Сальдо на конец периода по кредиту счета 83

– минус

Сальдо на конец периода по кредиту счета 83.01

Строка 1360 (резервный капитал)

Сальдо на конец периода по кредиту счета 82

Строка 1370 (нераспределенная прибыль (непокрытый убыток))

Сальдо на конец периода по кредиту счета 84

– минус

Сальдо на конец периода по дебету счета 84

+ плюс

Сальдо на конец периода по кредиту счета 99

– минус

Сальдо на конец периода по дебету счета 99

Раздел IV – Долгосрочные обязательства

Строка 1410 (заемные средства)

Сальдо на конец периода по кредиту счета 67.01

+ плюс

Сальдо на конец периода по кредиту счета 67.21

+ плюс

Сальдо на конец периода по кредиту счета 67.03

+ плюс

Сальдо на конец периода по кредиту счета 67.23

Строка 1420 (отложенные налоговые обязательства)

Сальдо на конец периода по кредиту счета 77

Раздел V – Краткосрочные обязательства

Строка 1510 (заемные средства)

Сальдо на конец периода по кредиту счета 66

+ плюс

Сальдо на конец периода по кредиту счета 67. 02

02

+ плюс

Сальдо на конец периода по кредиту счета 67.04

+ плюс

Сальдо на конец периода по кредиту счета 67.22

+ плюс

Сальдо на конец периода по кредиту счета 67.24

Строка 1520 (Кредиторская задолженность)

Сальдо на конец периода по кредиту счета 60.01, развернутое по субконто “Контрагенты”, “Договоры”

+ плюс

Сальдо на конец периода по кредиту счета 60.21, развернутое по субконто “Контрагенты”, “Договоры”

+ плюс

Сальдо на конец периода по кредиту счета 60.31, развернутое по субконто “Контрагенты”, “Договоры”

+ плюс

Сальдо на конец периода по кредиту счета 60.03

+ плюс

Сальдо на конец периода по кредиту счета 62.02

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.01, развернутое по субконто “Контрагенты”, “Договоры”

+ плюс

Сальдо на конец периода по кредиту счета 62.22

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62. 21, развернутое по субконто “Контрагенты”, “Договоры”

21, развернутое по субконто “Контрагенты”, “Договоры”

+ плюс

Сальдо на конец периода по кредиту счета 62.32

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.31, развернутое по субконто “Контрагенты”, “Договоры”

– минус

Сальдо на конец периода по дебету счета 76.АВ

+ плюс

Сальдо на конец периода по кредиту счета 68.01, развернутое по субконто “Виды платежей в бюджет (фонды)”

+ плюс

Сальдо на конец периода по кредиту счета 68.02, развернутое по субконто “Виды платежей в бюджет (фонды)”

+ плюс

Сальдо на конец периода по кредиту счета 68.03, развернутое по субконто “Виды платежей в бюджет (фонды)”

+ плюс

Сальдо на конец периода по кредиту счета 68.04.1, развернутое по субконто “Виды платежей в бюджет (фонды)”, “Уровни бюджетов”

+ плюс

Сальдо на конец периода по кредиту счета 68.04.2

+ плюс

Сальдо на конец периода по кредиту счета 68. 07, развернутое по субконто “Виды платежей в бюджет (фонды)”

07, развернутое по субконто “Виды платежей в бюджет (фонды)”

+ плюс

Сальдо на конец периода по кредиту счета 68.08, развернутое по субконто “Виды платежей в бюджет (фонды)”

+ плюс

Сальдо на конец периода по кредиту счета 68.09, развернутое по субконто “Виды платежей в бюджет (фонды)”

+ плюс

Сальдо на конец периода по кредиту счета 68.10, развернутое по субконто “Виды платежей в бюджет (фонды)”, “Уровни бюджетов”

+ плюс

Сальдо на конец периода по кредиту счета 68.11, развернутое по субконто “Виды платежей в бюджет (фонды)”

+ плюс

Сальдо на конец периода по кредиту счета 68.12, развернутое по субконто “Виды платежей в бюджет (фонды)”

+ плюс

Сальдо на конец периода по кредиту счета 68.32

+ плюс

Сальдо на конец периода по кредиту субсчетов счета 69

+ плюс

Сальдо на конец периода по кредиту счета 70, развернутое по субконто “Работники организации”

+ плюс

Сальдо на конец периода по кредиту счета 71, развернутое по субконто “Работники организации”

+ плюс

Сальдо на конец периода по кредиту счета 73. 03, развернутое по субконто “Работники организации”

03, развернутое по субконто “Работники организации”

+ плюс

Сальдо на конец периода по кредиту счета 75.02

+ плюс

Сальдо на конец периода по кредиту счета 76.05, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по кредиту счета 76.25, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по кредиту счета 76.35, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по кредиту счета 76.06, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по кредиту счета 76.26, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по кредиту счета 76.36, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по кредиту счета 76.01, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по кредиту счета 76.21, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по кредиту счета 76. 03, развернутое по субконто “Контрагенты”

03, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по кредиту счета 76.04

+ плюс

Сальдо на конец периода по кредиту счета 76.09, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по кредиту счета 76.29, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по кредиту счета 76.39, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по кредиту счета 76.41, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по кредиту счета 76.К, развернутое по субконто “Контрагенты”

+ плюс

Сальдо на конец периода по кредиту счета 76.Н

Строка 1530 (доходы будущих периодов)

Сальдо на конец периода по кредиту счета 86

+ плюс

Сальдо на конец периода по кредиту счета 98

Строка 1540 (оценочные обязательства)

Сальдо на конец периода по кредиту счета 96

Строка 1550 (прочие обязательства)

Сальдо на конец периода по кредиту счета 76. НА

НА

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Что такое налоговая выписка и как ее получить?

Общая налоговая консультация

Райан Макиннис

Дата: 28.01.2020

Возможно, вы знаете, что всегда полезно и важно хранить копии своих старых налоговых деклараций в файле.

Содержание

Возможно, вы знаете, что всегда полезно и важно хранить копии своих старых налоговых деклараций в файле.

Однако эти копии могут быть слишком легко затеряны или потеряны, особенно если вы переезжаете или сталкиваетесь с другими проблемами, связанными с вашими записями.

Если вам нужны копии старых налоговых деклараций, а их нет под рукой, не отчаивайтесь. Вы можете быстро и бесплатно получить налоговую выписку, предыдущие декларации и другую ценную информацию о своей налоговой истории.

Если вы готовитесь платить налоги в 2020 году и у вас нет полезных записей, не стесняйтесь запросить необходимые документы.

Что такое налоговая выписка?

Налоговая выписка IRS. Вы получите документ, в котором содержится вся информация, указанная вами в налоговой декларации, включая ваш доход, ваш статус подачи документов, а также заявленные вами вычеты и зачеты.

Поскольку эти типы выписок налоговых деклараций могут быть золотым рудником данных для похитителей личных данных и других мошенников, IRS будет маскировать вашу личную информацию, такую как номер телефона, полный номер счета и первые пять цифр вашего номера социального страхования. Однако у вас уже есть эта информация; вам не понадобится это, чтобы упростить подачу налоговой декларации.

Вся необходимая информация, например, ваши финансы, будет полностью отображена.

Если вы работаете с бухгалтером и хотите, чтобы он получил доступ к выписке, он должен заполнить форму IRS 4506-T, запрос на выписку налоговой декларации. Там им нужно будет указать номер файла клиента, который должен отличаться от вашего номера социального страхования. Этот номер будет добавлен в базу стенограмм IRS.

Там им нужно будет указать номер файла клиента, который должен отличаться от вашего номера социального страхования. Этот номер будет добавлен в базу стенограмм IRS.

Типы выписок IRS

Существует несколько типов выписок IRS, которые вы можете запросить: в зависимости от ваших потребностей. К ним относятся следующие:

- Выписка из налоговой декларации : наиболее распространенный тип, включающий построчные данные из первоначальной годовой налоговой декларации. Имейте в виду, что это запись вашего первоначального возврата; если вам нужно было внести поправки в документ, поправки не будут найдены в этой стенограмме. Вы можете получить это за текущий год и три предыдущих года.

- Выписка налогового счета : Если вам нужна дополнительная информация, это может быть запись, которую вы хотите запросить. Эта выписка включает скорректированный валовой доход, различные виды налогооблагаемого дохода и виды налоговых платежей, которые вы произвели.

Он включает в себя измененные документы. Вы можете получить его за текущий налоговый год и до 10 лет за предыдущий.

Он включает в себя измененные документы. Вы можете получить его за текущий налоговый год и до 10 лет за предыдущий. - Запись выписки счета : Этот документ включает все данные из обеих выписок в один документ. Вы можете получить записи за текущий год и три прошлых года.

- Выписка о заработной плате и доходах : В этом документе указывается только ваш доход. В нем не показаны сделанные вами вычеты, которые уменьшили ваш налогооблагаемый доход. Это доступно для текущего года и до 10 предыдущих лет.

- Проверка письма о непредставлении : Это проверка, которая подтверждает, что вам не нужно было подавать декларацию за определенный год, потому что ваш доход был слишком низким. Это также доступно для текущего года и до 10 предыдущих лет.

Он включает в себя измененные документы. Вы можете получить его за текущий налоговый год и до 10 лет за предыдущий.

Он включает в себя измененные документы. Вы можете получить его за текущий налоговый год и до 10 лет за предыдущий.Как получить налоговую выписку онлайн

Есть несколько способов получить налоговую декларацию.

вернуть стенограмму, но самый простой способ — использовать функцию «Получить стенограмму» IRS. Веб-сайт. Чтобы получить доступ к вашей информации, IRS потребуется достаточно

информацию, чтобы убедиться, что это вы делаете запрос, в том числе

следующие:

Веб-сайт. Чтобы получить доступ к вашей информации, IRS потребуется достаточно

информацию, чтобы убедиться, что это вы делаете запрос, в том числе

следующие:

- Номер социального страхования

- Ваша дата рождения

- Ваш последний налоговый статус

- Ваш адрес электронной почты

- Ваш почтовый адрес, указанный в вашей последней налоговой декларации

- Как минимум один номер счета для ипотеки, займа, кредитной карты или другого кредита на ваше имя

- Мобильный телефон, зарегистрированный в США, со счетом на ваше имя .

В форме будет указана причина запроса стенограммы. Вы имеете право на свои записи; это просто для того, чтобы убедиться, что вам предоставили правильный документ.

Прежде чем вы сможете загрузить и просмотреть стенограммы в Интернете, IRS подтвердит вашу личность с помощью сообщения электронной почты и текстового кода, отправленного по SMS на ваш мобильный телефон.

Если ваш кредитный отчет Experian заблокирован, вам нужно снять блокировку, прежде чем переходить к онлайн-проверке. Вы можете перезвонить Experian, чтобы снова заблокировать данные после завершения проверки.

Вы можете перезвонить Experian, чтобы снова заблокировать данные после завершения проверки.

Все пять типов стенограмм доступны через IRS Интернет Сервис.

Получите выписку по почте или телефону

Если по какой-либо причине у вас возникнут трудности с использованием онлайн-сервиса, включая проблемы с проверкой или отсутствие счета за мобильный телефон на ваше имя, вы все равно можете запросить выписку по почте или телефону.

Чтобы сделать запрос по телефону, позвоните в IRS по телефону 1-800-908-9946, где вы можете запросить копию по почте. Вы можете рассчитывать на получение стенограмм через 5-10 дней после запроса.

Имейте в виду, что вы можете получить записи только за три года по телефону. Если вы переехали на новый адрес после подачи последней налоговой декларации, вам нужно будет подать форму 8822, чтобы официально изменить свой адрес в IRS, прежде чем запрашивать налоговые документы; Почтовое отделение не может пересылать почту IRS из-за ее конфиденциального характера.

Вы также можете использовать форму IRS 4506-T для запросить копию налоговой выписки по почте. В большинстве случаев требуется 30 дней на обработку запроса на отправленную по почте стенограмму IRS.

Зачем получать выписку из налоговой декларации IRS?

Существует несколько причин, по которым вам может понадобиться расшифровка налоговой декларации. В некоторых случаях вас могут попросить предоставить налоговые документы для подтверждения вашего дохода, например, подать заявку на получение кредита или даже получить развод.

Если у вас нет предыдущих налоговых отчетов, вы можете использовать выписки для проверки этой финансовой информации. Вы также можете использовать стенограммы IRS, если вы подаете заявку на некоторые виды услуг, которые основаны на доходе, такие как жилищные субсидии, Medicaid или другие программы помощи.

В других случаях вам может понадобиться ваша предыдущая налоговая информация для отслеживания вашего скорректированного валового дохода или подтверждения того, что вы производили платежи в IRS для вашего дохода от индивидуальной трудовой деятельности или внештатного работника.

Если вы готовите налоги к новому году, вы можете обнаружить, что предоставление старых записей может значительно помочь вам или вашему бухгалтеру правильно заполнить декларацию.

Если в последние годы вы использовали онлайн-сервис для подачи налоговой декларации, вы также можете обнаружить, что в программе есть сохраненная копия вашей декларации, которую вы можете загрузить. Однако, если нет, онлайн-сервис IRS предоставляет людям относительно простой способ получить важную налоговую информацию за прошлые периоды.

Когда вы готовитесь к подаче налоговой декларации, наличие всех ваших документов под рукой может упростить процесс для всех. Если у вас есть вопросы о ваших налогах, вы можете обратиться к онлайн-бухгалтеру, который обработает ваши налоговые декларации за вас. В Picnic Tax мы подберем для вас опытного бухгалтера, который подготовит вашу декларацию; просто загрузите свои документы, включая налоговые выписки, онлайн. Свяжитесь с нами сегодня, чтобы узнать, как мы можем вам помочь.

Как прочитать стенограмму счета IRS ⋆ Где мой возврат?

Стенограммы IRS печально известны тем, что они чрезвычайно сложны и очень трудны для понимания. Таким образом, во многих случаях IRS скажет вам, что заказ налоговой выписки не поможет вам быстрее получить возмещение. В некотором смысле это правда, потому что заказ налоговой выписки не ускорит процесс получения возврата налога. Но кодирование и транзакции, которые произошли и опубликованы в стенограмме счета, могут быть очень полезны для тех, кто ждал более 30 дней и не смог понять, что задерживает их налоговую декларацию.

Вот несколько способов, с помощью которых вы можете начать использовать стенограммы.

- Ожидание обновления более 30 дней: Коды транзакций, которые произошли и были опубликованы в стенограмме учетной записи, могут быть очень полезны для тех, кто ждал более 30 дней и не смог выяснить, что именно задерживает их налоговую декларацию.

- Отслеживание писем и уведомлений: Если Налоговое управление США отправляет вам уведомление, оно будет отображаться в виде одной из строк в стенограммах вашей учетной записи.

- Помогите предотвратить мошенничество с налоговыми декларациями: Одним из способов, которым вы можете помочь уменьшить мошенничество с налоговыми декларациями, является ознакомление со своими стенограммами. Если налоговая декларация была подана с вашей информацией, она будет отображаться в выписке из вашей учетной записи в виде строки. Если вы еще не подали декларацию, это хороший признак того, что кто-то другой использовал вашу информацию для налогового мошенничества. Регулярная проверка ваших выписок может помочь предотвратить дальнейшее распространение мошеннической налоговой декларации, предупредив IRS, как только вы увидите подозрительную строку в выписке. Ущерб, нанесенный мошенническим требованием, будет значительно меньше, если деньги возврата еще не были выплачены. Налогоплательщикам, ставшим жертвами налогового мошенничества, приходится дольше ждать, чтобы получить возмещение — типичное дело о краже личных данных обычно занимает около 180 дней . В некоторых случаях может пройти до года.

Это лишь некоторые из причин, по которым вам следует иметь безопасный онлайн-доступ к инструменту IRS «Получить стенограммы» и внимательно следить за стенограммами своей учетной записи.

Зайдите в Интернет, чтобы получить стенограммы по почте или позвоните в IRS Direct

- Запросите выписку по счету, выйдя в Интернет или позвонив в IRS напрямую по телефону (800) 829-1040 БЕСПЛАТНО, или заполнив форму 4506T, запрос на выписку Налоговая декларация.

- IRS не взимает плату за стенограммы.

- Обычное время обработки составляет от 5 до 10 рабочих дней.

Чтение и понимание выписок IRS

Хотя выписки IRS могут быть полезными, их чтение и понимание могут быть сложными. Система обработки IRS, Интегрированная система поиска данных (IDRS), использует систему кодов для идентификации транзакции, которую обрабатывает IRS, и для ведения истории действий, размещенных на счете налогоплательщика. Эти коды транзакций (TC) в основном предоставляют инструкции по обработке для системы IRS. Чтобы сделать стенограммы IRS удобными для общественности, IRS предоставляет буквальное описание каждого TC, показанного в стенограмме IRS налогоплательщика. Несмотря на то, что эти описания полезны, иногда они неадекватно объясняют транзакцию по счету. Документ 11734, Карманный справочник по кодам транзакций, представляет собой краткий список TC, взятый из раздела 8A Документа 6209 IRS., ADP и Справочное руководство по информации IDRS, оба из которых могут быть полезны при просмотре стенограммы IRS.

Чтобы сделать стенограммы IRS удобными для общественности, IRS предоставляет буквальное описание каждого TC, показанного в стенограмме IRS налогоплательщика. Несмотря на то, что эти описания полезны, иногда они неадекватно объясняют транзакцию по счету. Документ 11734, Карманный справочник по кодам транзакций, представляет собой краткий список TC, взятый из раздела 8A Документа 6209 IRS., ADP и Справочное руководство по информации IDRS, оба из которых могут быть полезны при просмотре стенограммы IRS.

Пристальный взгляд на выписку из счета IRS

Как показано в приведенном ниже вымышленном примере, в выписке из выписки из счета налогоплательщика в верхней части формы суммируется любой остаток или переплата по счету налогоплательщика за указанный год. Если счет отражает причитающийся остаток, в расшифровке указывается дата, до которой были рассчитаны любые начисленные штрафы и проценты. Далее в расшифровке будет показана конкретная информация из декларации налогоплательщика или скорректированные суммы, полученные в результате любых изменений в декларации, вызванных либо запросом налогоплательщика, либо определением IRS. Это следует учитывать, если налогоплательщик сочтет необходимым подать уточненную декларацию. Правильные цифры должны использоваться в качестве отправной точки в форме 1040X «Измененная декларация о подоходном налоге с физических лиц в США» при запросе любых последующих корректировок счета — в противном случае могут возникнуть проблемы с обработкой.

Это следует учитывать, если налогоплательщик сочтет необходимым подать уточненную декларацию. Правильные цифры должны использоваться в качестве отправной точки в форме 1040X «Измененная декларация о подоходном налоге с физических лиц в США» при запросе любых последующих корректировок счета — в противном случае могут возникнуть проблемы с обработкой.

В правом верхнем углу выписки указана дата запроса и дата ответа, а также налоговый период, охватываемый выпиской.

Проверьте приведенные ниже идентификационные номера налогоплательщика, а также имя или имена налогоплательщиков, чтобы убедиться в их точности.

Реклама

Далее в расшифровке указывается остаток на счете, то есть причитающиеся и все еще непогашенные налоговые обязательства. Далее следуют проценты и штрафы, если таковые имеются, взимаемые с баланса, и самая текущая дата этих сборов.

В следующем разделе перечислены основные расчеты из декларации, которую вы подали в IRS. Сюда входит количество освобождений, скорректированный валовой доход, налогооблагаемый доход и общая сумма налоговых обязательств. Следуя этим расчетам, вы получите сумму налога на самозанятость, которую должны заплатить вы и ваш супруг. Эти суммы могли быть скорректированы вами с поправкой к декларации или Налоговым управлением США в соответствии с его записями и исправлениями.

Сюда входит количество освобождений, скорректированный валовой доход, налогооблагаемый доход и общая сумма налоговых обязательств. Следуя этим расчетам, вы получите сумму налога на самозанятость, которую должны заплатить вы и ваш супруг. Эти суммы могли быть скорректированы вами с поправкой к декларации или Налоговым управлением США в соответствии с его записями и исправлениями.

Далее в расшифровке указывается дата, когда декларация должна была быть подана или получена, в зависимости от того, что наступило позже.

В последнем разделе перечислены операции за налоговый период, включая сумму и дату доначисления налога, сделанные платежи и их даты, а также любые сделанные кредиты или возмещения и их даты.

Некоторые из распространенных TC в части налогового счета выписки:

- TC 150 — Дата подачи и сумма налога, указанная в декларации налогоплательщика при подаче — или скорректированная IRS при обработке;

- TC 196 – Начисленные проценты;

- ТК 276 – Неуплата налогового пени;

- TC 291 – Доначисление налога на снижение налоговой ставки;

- TC 300 – Доначисление налога или недостаточная оценка отделом экспертизы или отделом сбора;

- TC 420 – Индикатор проверки отражает, что декларация находится на рассмотрении, несмотря на то, что в конечном итоге декларация может быть проверена или не проверена;

- TC 428 – передача рассмотрения или апелляции;

- TC 460 – Продление срока подачи;

- TC 480 — Предложение в ожидании компромисса;

- TC 494 – Уведомление о дефекте;

- TC 520 – Инициировано судебное разбирательство IRS;

- TC 530 — указывает, что учетная запись в настоящее время не подлежит взысканию;

- TC 570 – Ожидается дополнительное действие по учетной записи/ Удержание кредита замораживает/приостанавливает обработку до тех пор, пока проблема не будет решена с помощью TC 571

- TC 571 – Решает TC 570

- TC 582 – Индикатор удержания;

- TC 768 – Кредит заработанного дохода;

- TC 806 — Отражает любой кредит, полученный налогоплательщиком за удержанный налог, как указано в налоговой декларации и информационных заявлениях налогоплательщика, таких как формы W-2 и 109. 9 прилагается к налоговой декларации налогоплательщика; и

- TC 846 — Возврат выдан — Представляет собой выдачу возврата налогоплательщику, если кредиты и удержания превышают сумму налога, подлежащего уплате, и нет проблем с возвратом, система автоматически генерирует возврат.

9 прилагается к налоговой декларации налогоплательщика; и

9 прилагается к налоговой декларации налогоплательщика; иВ приведенном выше примере налоговые льготы, налоговые кредиты, кредиты на проценты, которые IRS должны налогоплательщику, и налоговые корректировки, которые уменьшают сумму причитающегося налога, показаны как отрицательные суммы в выписке налогового счета. Другими словами, отрицательные суммы в выписке IRS можно считать суммами «в пользу налогоплательщика».

Поскольку коды транзакций (TC) на счете налогоплательщика по сути являются инструкциями для системы IRS, важно отметить, что некоторые TC вводятся в информационных целях, не связанных напрямую с суммой в долларах, связанной с бухгалтерским учетом.

Создайте онлайн-аккаунт в IRS сегодня

Налогоплательщики, которым требуется налоговая декларация, налоговый счет или информационная декларация, могут быстро найти то, что им нужно, на портале IRS Get Transcripts или в своей онлайн-учетной записи.