Бухгалтерские Счета Расшифровка Для Чайников В Таблице Бухучет Для “чайников”

Содержание

- Кто Должен Использовать План Счетов Бу

- План Счетов

- С Чего Начать Изучение Бухучета

- Кто Может Использовать Упрощенный План Счетов Бухучета

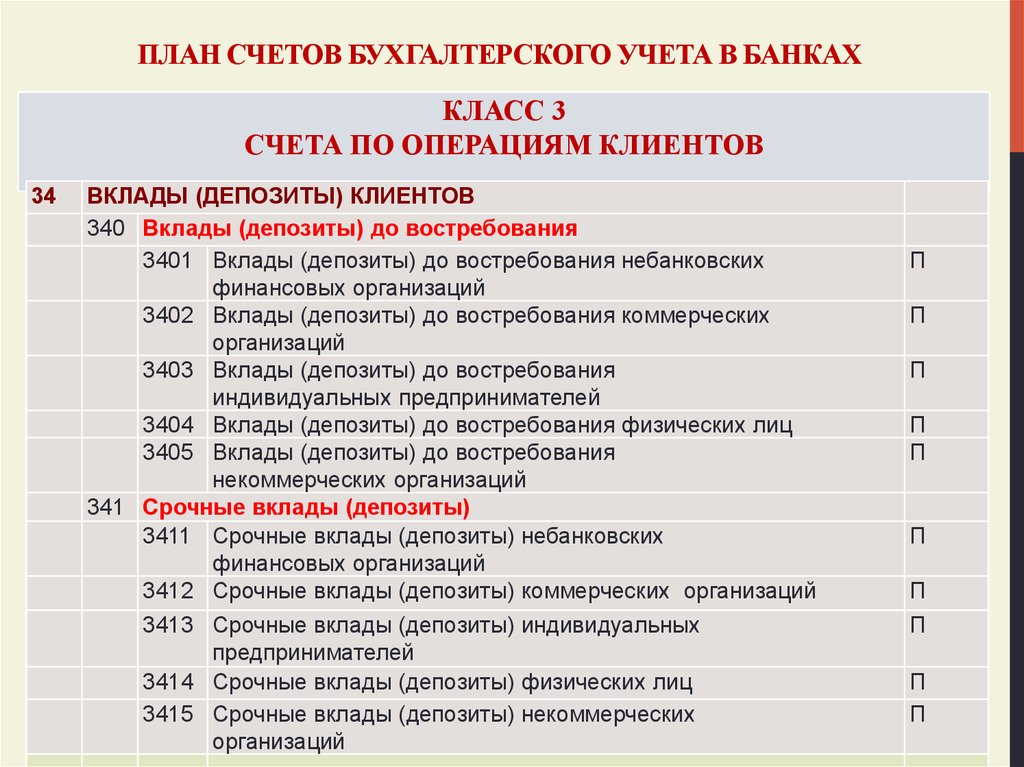

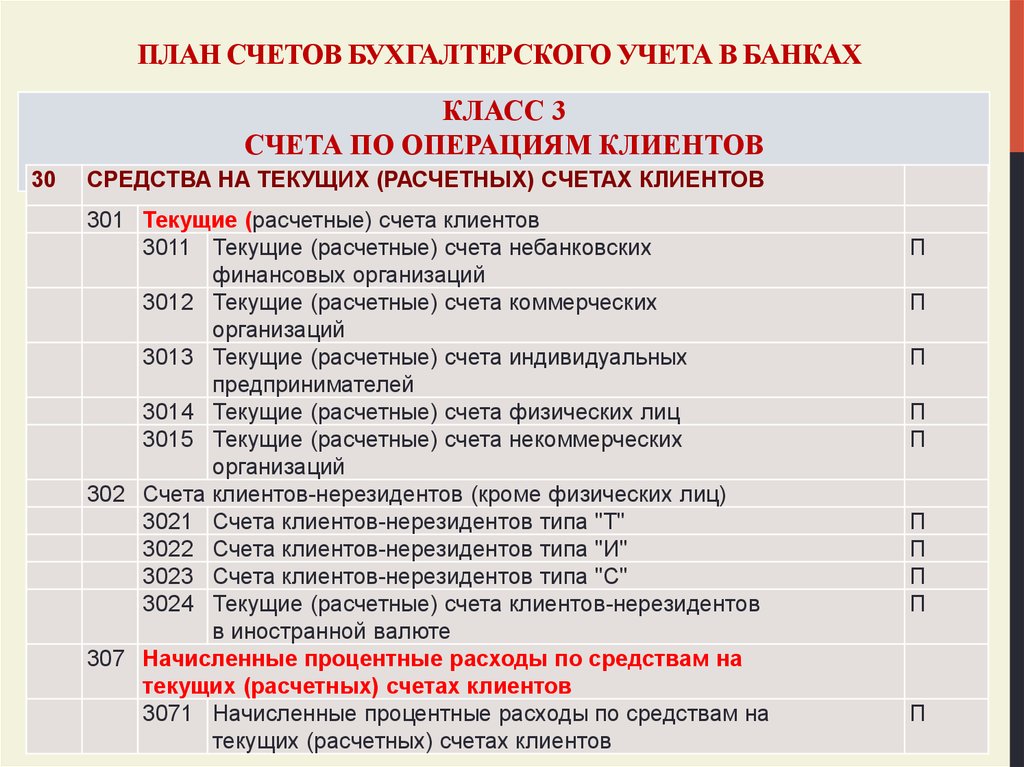

- План Счетов Кредитной Организации

- Какими Нпа Утверждены Планы Счетов Бухгалтерского Учета Финансово

- С Чего Начать Изучение Бухгалтерского Учета Общие Советы

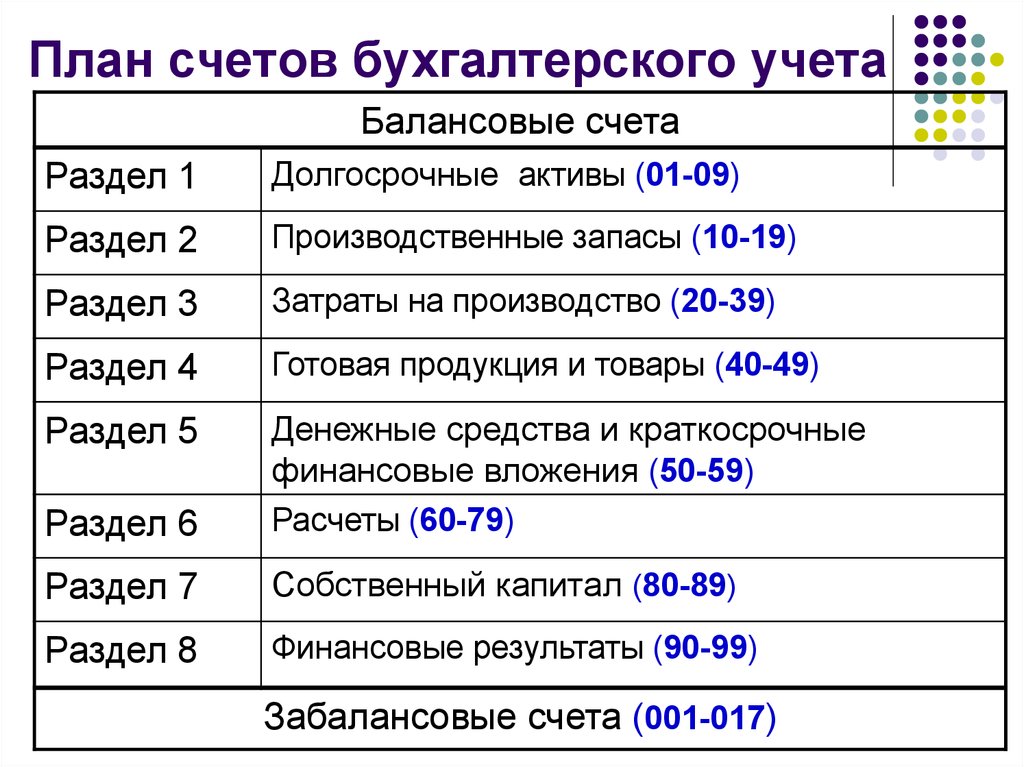

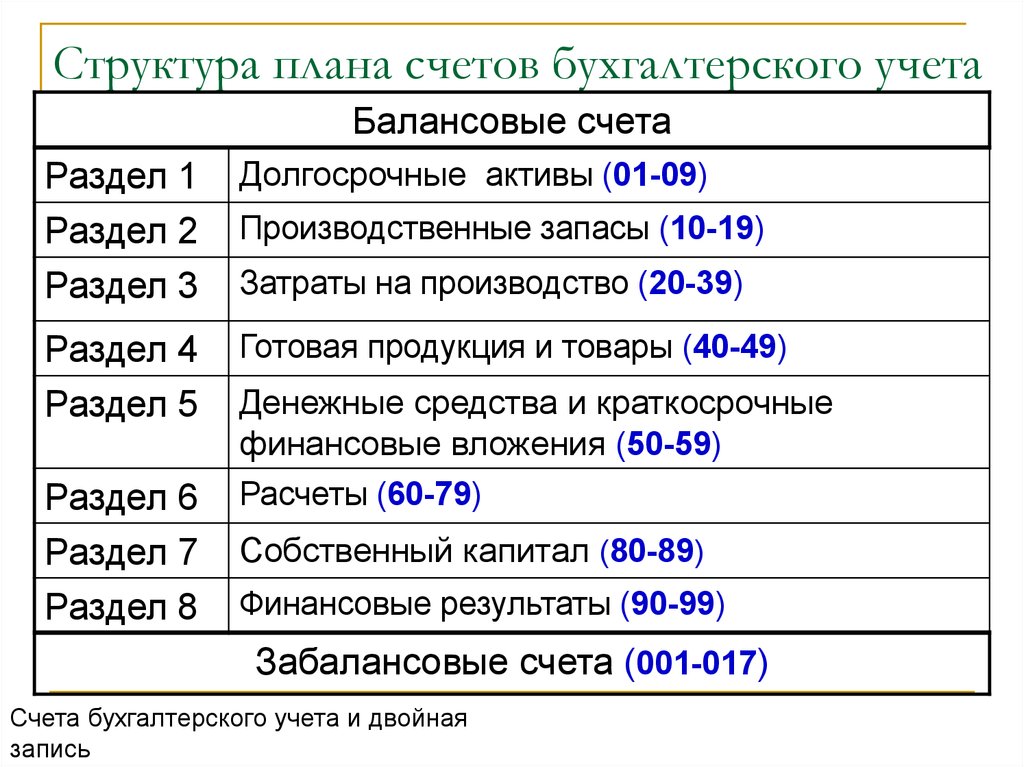

- План Счетов Бухгалтерского Учета

Часть бухгалтерского баланса, в которой определяется имущество по источникам его образования в денежной оценке. – проводится на отдельных участках производства или при проверке работы материально ответственных лиц. Не буду приводить здесь заумного и официального определения, его вы без труда найдете в любом учебнике, постараюсь объяснить, что такое счет и зачем нужен простыми словами. Данный документ полностью соответствует положениям приказа № 94н.

- Правильно организованный учет наводит порядок эффективнее бизнес-тренингов.

- Начинать надо с азов, постепенно переходя к более сложным вопросам.

- Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель.

- Количество используемых счетов зависит от предприятия.

- Как работать узнаете позже из моих записей.

Что такое бухгалтерские счета — простым языком объясняется суть данного понятия. Сальдо подсчитали, счет закрыли, а в начале следующего месяца открыли новый и действуем по привычной схеме. Слева отражаются поступления на счет предприятия, справа учитываются выбытия. Цифры, отображаемые в таблице, приравнены к денежным выражениям.

Алена, подойдет, настройте счета, которые Вам нужны, и работайте. Можно использовать программу Инфо-Предприятие, есть бесплатный вариант с ограниченными функциями, подобие Инфо-Бухгалтер, плюс возможность интеграции с 1С. Хранение документов бухгалтерского учета … Детализируют содержание синтетических счетов по отдельным видам имущества и операций, выраженных натуральными, денежными и трудовыми измерителями. Ссуда — сумма денежных средств, предоставляемая банком организации в порядке кредитования.

Ссуда — сумма денежных средств, предоставляемая банком организации в порядке кредитования.

Кто Должен Использовать План Счетов Бу

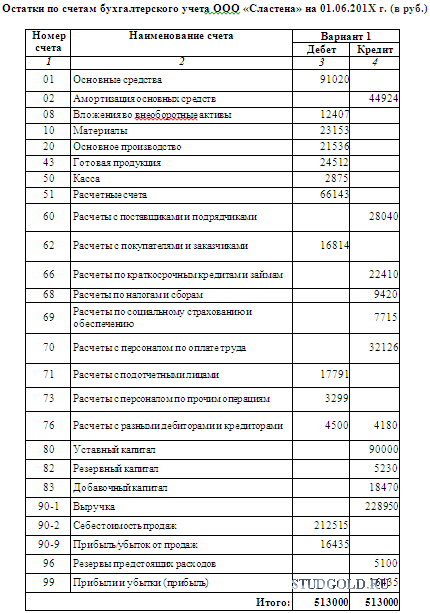

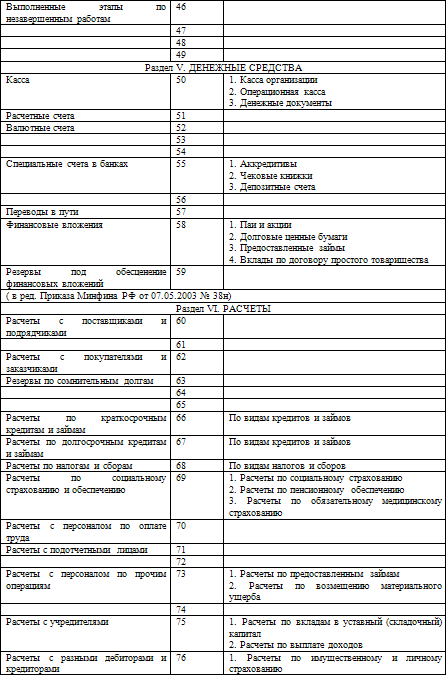

Таблица по расчету сальдоК концу месяца следует подсчитать денежные обороты в течение месяца – то есть просто сложить значения каждого столбца. А потом подсчитываем конечное сальдо – прибавляем к нему все числа столбца дебета и вычитаем от полученной суммы общее значение столбца кредита. В общей сложности в бухучете выделено 99 счетов, ознакомиться с каждым из которых можно в документе «План счетов».

Применение упрощенного плана счетов бухучета предполагает, прежде всего, сокращение количества используемых синтетических счетов в структуре рабочего плана. Еще одно послабление — возможность не задействовать в работе регистры бухучета (п. 4.1 информации № ПЗ-3/2015). Предприятиям предписывается на законодательном уровне использовать план счетов бухучета, предполагающий соблюдение правила двойной записи . Он состоит из перечня счетов с названиями и ориентировочным списком субсчетов для аналитического учета .

Отметим, что документ является обязательным для всех фирм. Вести бухгалтерский учет обязаны все экономические субъекты, кроме индивидуальных предпринимателей, частников и иностранных представительств. Некоторые компании вправе вести БУ по упрощенной схеме. План счетов — это разработанная система бухгалтерских регистров по количеству, группировке, цифровому обозначению. Различные записи используют в зависимости от цели и объекта учета в учреждении. Мы подготовили самоучитель по бухучету, включающий Сборник задач по всем темам бухучета с подробными решениями, расчетами и ответами.

План Счетов

Ответ на данный вопрос зависит от сферы применения соответствующего документа. Приведенный план счетов будет полезен обучающимся бухгалтерскому учету, т.к. Напротив каждого счета в колонке «Отношение к балансу» приведена характеристика счета.

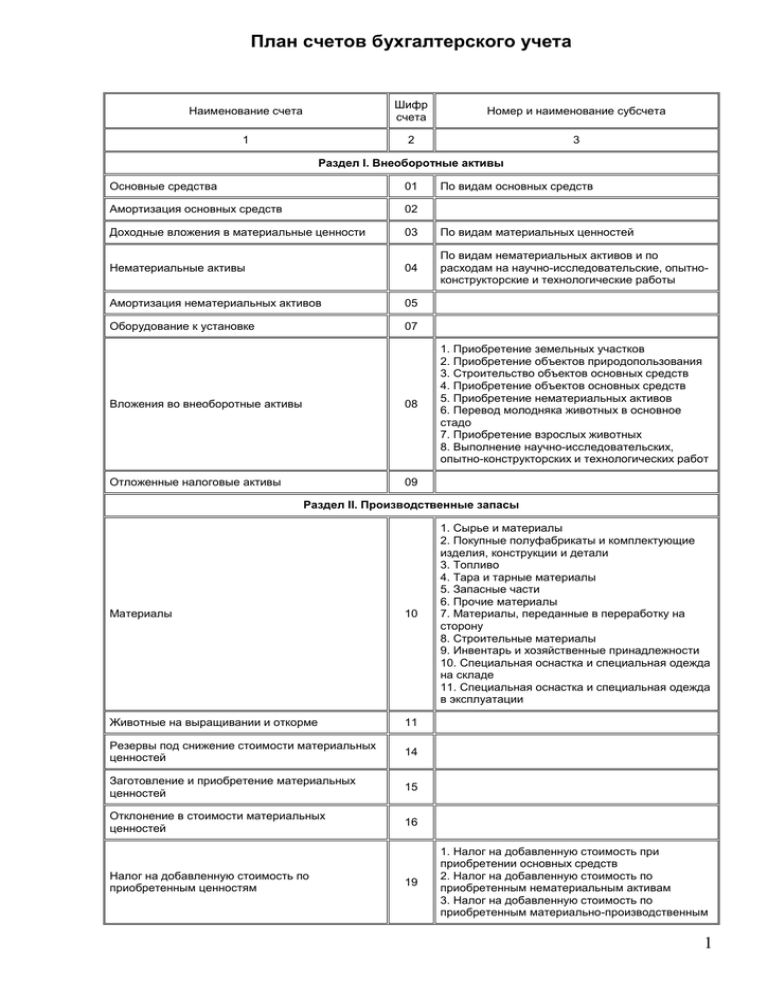

В плане счетов бухгалтерского учета объединено множество счетов, которые используются в хозяйственной деятельности организации. Информация, содержащаяся в счетах, применяется администрацией компании для анализа, прогнозирования и принятия решений, а также предоставляется внешним пользователям по индивидуальным запросам. Чтобы сгруппировать и систематизировать учет, законодатели предусмотрели особый порядок отражения бухгалтерских проводок в учете компании — единый план счетов бухучета (ЕПСБУ). Для каждого типа организаций действуют особые правила. Счета раздела 1 плана бухучета предназначены для отражения операций с внеоборотными активами. Остатки по этим счетам являются источником данных для формирования строк бухгалтерского баланса в части внеоборотных активов.

Чтобы сгруппировать и систематизировать учет, законодатели предусмотрели особый порядок отражения бухгалтерских проводок в учете компании — единый план счетов бухучета (ЕПСБУ). Для каждого типа организаций действуют особые правила. Счета раздела 1 плана бухучета предназначены для отражения операций с внеоборотными активами. Остатки по этим счетам являются источником данных для формирования строк бухгалтерского баланса в части внеоборотных активов.

С Чего Начать Изучение Бухучета

Существующий Типовой счетный План очень удобен, он избавляет бухгалтеров от разработки своего перечня счетов. Все предприятия используют одни и те же счета с одинаковыми номерами, наименованиями, идентичным порядком учета. Это упрощает работу бухгалтерии, для учета операции не нужно писать длинные названия, достаточно указать короткие номера. Для отражения в бухгалтерском учете, накапливается и систематизируется в учетных. В условиях автоматизации бухгалтерского учета результатная …

Другое дело — государственные и муниципальные организации. Законодатель весьма активен в части корректировки бухгалтерской политики бюджетных структур, особенно в главном НПА, регулирующем бухучет в бюджетных структурах, — приказе № 157н. Бухгалтерский план счетов в разрезе МПЗ, которые предназначены для продажи. Активы, принимающие непосредственное участие в технологическом процессе производства и сразу переносящие размер своей стоимости на себестоимость будущей продукции. Единую методику ведения бухгалтерских операций каждой компании независимо от профиля организации и ее прав собственности.

Законодатель весьма активен в части корректировки бухгалтерской политики бюджетных структур, особенно в главном НПА, регулирующем бухучет в бюджетных структурах, — приказе № 157н. Бухгалтерский план счетов в разрезе МПЗ, которые предназначены для продажи. Активы, принимающие непосредственное участие в технологическом процессе производства и сразу переносящие размер своей стоимости на себестоимость будущей продукции. Единую методику ведения бухгалтерских операций каждой компании независимо от профиля организации и ее прав собственности.

Кто Может Использовать Упрощенный План Счетов Бухучета

Виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском. Учете (находящиеся на ответственном хранении, арендованные, полученные для … Постатейный комментарий к Федеральному закону «О бухгалтерском учете». Бухгалтерский учет, его объекты и основные задачи … Представляет собой упорядоченную систему сбора,.

Формируя собственный рабочий план, организация не вправе изменять первые 2 параметра, а вот параметры субсчетов может. При необходимости фирма также может утвердить дополнительные субсчета. План бухучета — ключевой источник для заполнения документов, составляющих бухгалтерский баланс организации. Чуть позже мы рассмотрим, как соотносятся их компоненты между собой. В систему плана должна быть запрограммирована возможность внесения дополнений и изменений в действующую номенклатуру счетов. Это требуется в тех случаях, когда вносятся изменения в законодательные нормы, порядок налогообложения или ведения бухгалтерских документов.

При необходимости фирма также может утвердить дополнительные субсчета. План бухучета — ключевой источник для заполнения документов, составляющих бухгалтерский баланс организации. Чуть позже мы рассмотрим, как соотносятся их компоненты между собой. В систему плана должна быть запрограммирована возможность внесения дополнений и изменений в действующую номенклатуру счетов. Это требуется в тех случаях, когда вносятся изменения в законодательные нормы, порядок налогообложения или ведения бухгалтерских документов.

Разработка планов на длительный срок с учетом перспективы на будущее и стабильности. Глобальные изменения в план вносятся только при необходимости полнейшей переработки и реформирования бухгалтерского учета, и отчетности. Корреспонденции образуются путем одновременного дебетования и кредитования двух счетов.

Законы меняются регулярно, а книги и статьи устаревают и содержат неточности. Все это написано специфическим языком, который тяжело разобрать. Но общее представление об этих документах поможет лучше ориентироваться в теме и видеть противоречия в популярных статьях. Обратите внимание на главы о налогах на добавленную стоимость, прибыль и доходы физических лиц.

Обратите внимание на главы о налогах на добавленную стоимость, прибыль и доходы физических лиц.

План Счетов Кредитной Организации

Упрощенное ведение бухгалтерских счетов за счет их типизации. По ссылкам в таблице ЕПСБУ вы можете ознакомиться с ключевой характеристикой каждого регистра бухгалтерского учета и изучить типовые бухгалтерские записи и особенности их составления. В этом разделе отражаются результаты финансовой деятельности субъекта.

Минфин утвердил типовой набор бухгалтерских счетов для учета всего разнообразия выполняемых хозяйственных операций. Однако на практике далеко не все счета нужны бухгалтеру. Учет в бухгалтерии ведется с помощью одновременной записи суммы операции по дебету одного счета и по кредиту другого. Список бухгалтерских счетов, которые используются в учетной деятельности утвержден Минфином, он типовой и содержит перечень из 99 счетов. Основная задача бухучета — формировать полную и достоверную информацию о состоянии финансовом положении на любую дату. Если вы умеете читать эту информацию, вы будете в курсе текущей ситуации финансово-хозяйственной деятельности организации.

Если вы умеете читать эту информацию, вы будете в курсе текущей ситуации финансово-хозяйственной деятельности организации.

Какими Нпа Утверждены Планы Счетов Бухгалтерского Учета Финансово

Я часто пользуюсь в своей работе программой Инфобухгалтер. Очень удобная программа для ведения кассовых операций. Если вам сложно вести столько папок, а документов мало, купите одну большую архивную папку и складывайте документы туда. Как минимум вся бухгалтерия у вас будет в одном месте. Тех, кто берется за учет, пугает большой объем бумажных документов, но справиться с ним несложно. В учебных пособиях есть простейшие задачи на составление проводок и расчет баланса.

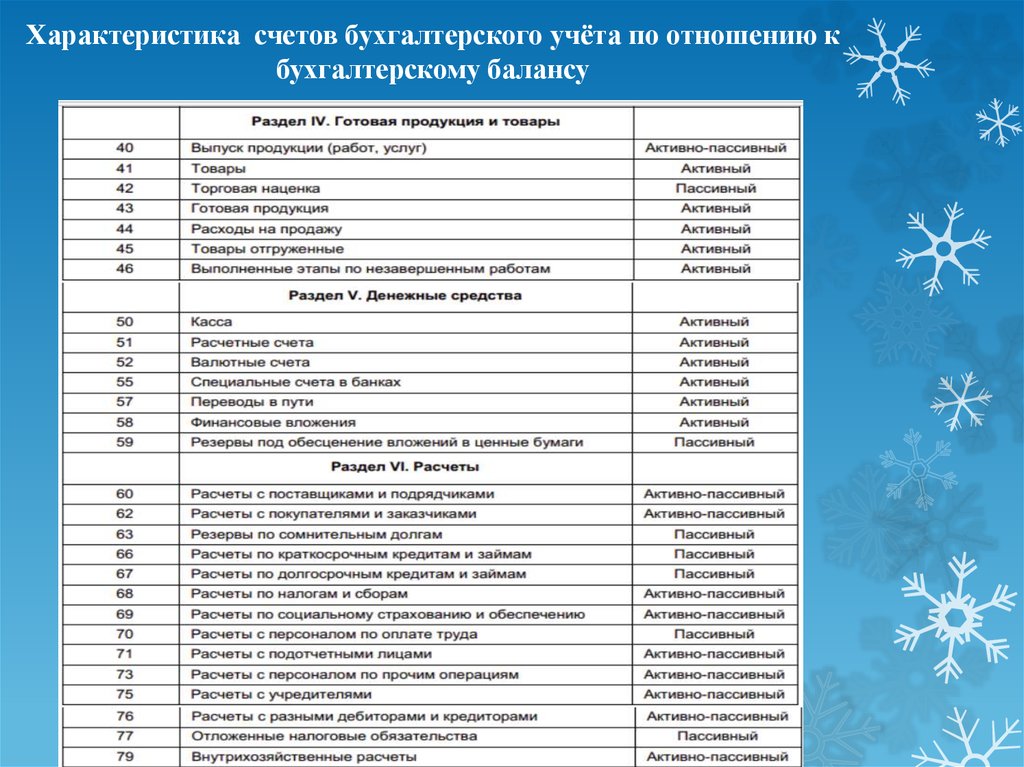

Фирма может осуществить таковую посредством введения собственных аналитических счетов, дополняющих зафиксированные в приказе № 94н. План счетов бухучета содержит еще один блок счетов, которые отличаются по способу отнесения на них стоимости активов от других типов счетов. Их называют забалансовыми, счета идут под кодами с 001 по 009. Пассивные счета предназначены для учета обязательств предприятия. Сальдо (остаток) по пассивному счету обычно отражается в пассиве баланса. Активные счета предназначены для учета имущества предприятия.

Пассивные счета предназначены для учета обязательств предприятия. Сальдо (остаток) по пассивному счету обычно отражается в пассиве баланса. Активные счета предназначены для учета имущества предприятия.

С Чего Начать Изучение Бухгалтерского Учета Общие Советы

Если у вас много платежных документов, можно разделить документы по видам платежей. Бухгалтерский учет собирает и систематизирует информацию об обязательствах и ресурсах организации в денежном курсы бухгалтеров харьков выражении. Если его вести правильно, учет превратится из утомительной обязанности в инструмент управления. Правильно организованный учет наводит порядок эффективнее бизнес-тренингов.

Характеристика Счетов Типового Плана В Таблице

60 «Расчеты с поставщиками», а взаимодействия с покупателями – на сч. Расходы производственного типа, затраты на реализацию продукции, услуг и работ. С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель. Дело в том, что любое предприятие использует лишь несколько наиболее часто используемых в своей деятельности счетов, так что многие счета вам даже не понадобятся. Настроить программу Инфобухгалтер не составит труда.

Бухгалтерские Счета Расшифровка Для Чайников В Таблице Бухучет Для «чайников»: Изучаем Понятие Счета

Порешайте учебные задачи, попробуйте составить свои на их основе. Если вы справитесь, считайте, что бухгалтерским учетом вы владеете. Инвентаризация имущества и обязательств …

Оценка имущества и обязательств производится … (отрицательная запись) — применяется для исправления ошибочной корреспонденции счетов или записи большей, чем следовало, суммы. Все хозяйственные операции, выполняемые на предприятии, группируются по однородным признакам, и однородные операции учитываются на одном бухгалтерском счете. Например, все взаимодействия с поставщиками отражаются на сч.

Комментарии

Карта сайта

Главная Обучение Библиотека Карта сайта

|

2.014.01

2.014.01Как план счетов может помочь вам и почему вы должны заботиться о нем | Лианабель Оливер

Будучи предпринимателем, вы, вероятно, не слишком задумывались о своем плане счетов. Возможно, вы даже не знаете, что такое план счетов, или даже не видели его для своего бизнеса. В конце концов, вы делегировали эту задачу своему бухгалтеру или использовали функцию автоматической настройки вашего бухгалтерского программного обеспечения. Тем не менее, первоначальный план вашего плана счетов, вероятно, является одним из самых важных решений, которые вы примете во время настройки системы, и ключом к извлечению финансовой информации для целей принятия решений и финансового планирования, включая налоги.

Возможно, вы даже не знаете, что такое план счетов, или даже не видели его для своего бизнеса. В конце концов, вы делегировали эту задачу своему бухгалтеру или использовали функцию автоматической настройки вашего бухгалтерского программного обеспечения. Тем не менее, первоначальный план вашего плана счетов, вероятно, является одним из самых важных решений, которые вы примете во время настройки системы, и ключом к извлечению финансовой информации для целей принятия решений и финансового планирования, включая налоги.

Главная книга является основой любой системы бухгалтерского учета и содержит все хозяйственные операции вашей компании, выраженные в денежном выражении. Он структурирован в соответствии с планом счетов, который вы определяете во время первоначальной настройки вашей системы учета. План счетов группирует аналогичные операции в общие или специальные категории, которые должны отражать ваш бизнес и то, как вы хотите собирать и представлять финансовую информацию. План счетов также должен удовлетворять ваши собственные внутренние потребности в информации, а также юридические и налоговые требования к отчетности.

План счетов также должен удовлетворять ваши собственные внутренние потребности в информации, а также юридические и налоговые требования к отчетности.

План счетов следует логической последовательности, которая отражает способ представления информации в финансовых отчетах. Как правило, автоматизированные системы бухгалтерского учета, такие как Quicken, Sage или QuickBooks, среди многих других, рекомендуют план счетов, основанный на типе вашего бизнеса (производство, обслуживание, некоммерческая деятельность) или отрасли, и организуют его по основным классификациям бухгалтерского учета: активы , обязательства, собственный капитал, доходы и расходы.

Вы можете спросить себя: если автоматизированная система делает всю работу, зачем ее проверять или понимать? Разве это не причина, по которой у меня есть бухгалтер для ведения бухгалтерского учета и налоговых деклараций? Есть две веские причины, почему вы должны участвовать в настройке вашего плана счетов. Во-первых, предлагаемые учетные записи, предоставляемые используемым вами приложением, могут быть применимы или не применимы к вашему бизнесу, что приводит к появлению ненужных учетных записей. Во-вторых, план счетов должен отражать ваш бизнес. Никто не знает ваш бизнес лучше, чем вы!

Во-вторых, план счетов должен отражать ваш бизнес. Никто не знает ваш бизнес лучше, чем вы!

Каковы последствия плохо настроенного плана счетов? В основном переделки, неэффективность и принятие неверных решений из-за неточной финансовой информации. Ваши бухгалтеры или персонал, вводящий данные, могут запутаться в том, где учитывать доход или статью расходов, или записать их непоследовательно — один месяц в одном счете, а следующий месяц в другом. Им могут потребоваться ручные процессы для извлечения и подготовки информации, необходимой для управления бизнесом.

Итак, сядьте со своим бухгалтером и просмотрите план счетов. Добавляйте новые учетные записи для информации, которую вы хотите отслеживать, и удаляйте учетные записи для информации, которая вам не нужна. Если ваш план счетов слишком подробный, это может привести к ошибкам при вводе данных и, как следствие, к получению неточной финансовой информации. Большинство приложений для бухгалтерского учета также позволяют отслеживать финансовую информацию, которая не отражена в структуре вашей учетной записи. Например, хотите ли вы просмотреть отчет о прибылях и убытках (P&L) по каналам сбыта, по семействам продуктов или по типам клиентов? Правильно настроенная система учета позволит вам сообщать эту информацию.

Например, хотите ли вы просмотреть отчет о прибылях и убытках (P&L) по каналам сбыта, по семействам продуктов или по типам клиентов? Правильно настроенная система учета позволит вам сообщать эту информацию.

Если у вас уже установлена и работает система, не отчаивайтесь. Большинство программных приложений позволяют относительно легко изменять план счетов, не уничтожая исторические данные и не теряя аудиторский след. Самая важная задача — сесть со своим бухгалтером, просмотреть свой план счетов и определить, регистрирует ли он ваши бизнес-операции в соответствии с вашими информационными потребностями. Убедитесь, что он завершен, но держите его простым! После того, как вы определили, что вам действительно нужно, пусть ваш бухгалтер позаботится о деталях реализации.

Плохо настроенная система учета может стать помехой для вашего бизнеса. Я видел, как малые, средние и крупные компании используют параллельные системы учета в приложениях для работы с электронными таблицами, потому что они не могут доверять полученной информации или использовать ее. Итак, если ваша учетная система не предоставляет вам необходимую информацию, помните — все начинается с плана счетов.

Итак, если ваша учетная система не предоставляет вам необходимую информацию, помните — все начинается с плана счетов.

Посетите этот блог на нашем веб-сайте, чтобы получить доступ к образцу плана счетов, который вы можете адаптировать к своему бизнесу. Чтобы узнать больше о том, как более эффективно использовать финансовую информацию, посетите наш веб-сайт www.obalearn.com, который включает краткие учебные модули и дополнительные ресурсы по финансовым темам для финансовых и нефинансовых пользователей. Вы также можете подписаться на OBALearn в Facebook, Twitter и LinkedIn.

Лианабель Оливер Бигас, MBA, CPA, CMA является генеральным директором и директором по обучению OBALearn (www.obalearn.com) — компании онлайн-обучения, которая помогает профессионалам с финансовыми знаниями принимать более эффективные бизнес-решения. Подпишитесь на OBALearn в Facebook, Twitter и LinkedIn, чтобы получать информацию о наших публикациях и рекламных предложениях.

Кредиторская задолженность и дебиторская задолженность: в чем разница?

Дебиторская и кредиторская задолженность — это инь и ян бизнеса: когда доходы и расходы находятся в здоровом равновесии, компания может использовать возможности роста, а отношения с клиентами и поставщиками остаются на позитивной основе.

Журнал учета кредиторской задолженности (AP) компании перечисляет ее краткосрочные обязательства — обязательства по товарам, приобретенным у поставщиков, например, и деньги, причитающиеся кредиторам. Дебиторская задолженность (AR) — это средства, которые компания ожидает получить от клиентов и партнеров. AR указан как текущий актив на балансе.

Кредиторы и потенциальные инвесторы смотрят на AP и AR, чтобы оценить финансовое состояние компании. Доход важен, как и разумные расходы на развитие бизнеса и удержание клиентов. Неправильное управление любой частью уравнения может отрицательно сказаться на вашей кредитоспособности и, в конечном итоге, на стабильности вашего бизнеса.

Что такое кредиторская задолженность (AP)?

Кредиторская задолженность компании включает суммы, которые она должна поставщикам и другим кредиторам — товары или услуги, приобретенные и за которые выставлены счета. AP не включает, например, заработную плату или долгосрочный долг, такой как ипотека, хотя он включает платежи по долгосрочному долгу.

Кредиторская задолженность обычно регистрируется по получении счета-фактуры на основе условий платежа, согласованных обеими сторонами при инициировании транзакции. Когда финансовый отдел получает действительный счет за товары и услуги, он регистрируется как запись в журнале и проводится в главную книгу как расход. Баланс показывает общую сумму кредиторской задолженности, но не перечисляет отдельные операции.

После того, как уполномоченный утверждающий подпишет расход и произведет платеж в соответствии с условиями контракта, например, нетто-30 или нетто-60 дней, группа бухгалтеров записывает расходы как оплаченные.

Отделы AP несут ответственность за обработку отчетов о расходах и счетов-фактур, а также за обеспечение осуществления платежей. Квалифицированная команда AP поддерживает позитивные отношения с поставщиками, следя за тем, чтобы информация о поставщиках была точной и актуальной, а счета оплачивались вовремя. Команда может сэкономить деньги компании, воспользовавшись выгодными условиями оплаты и доступными скидками. Сильная практика AP способствует успеху бизнеса, обеспечивая точность прогнозов денежных средств, сводя к минимуму ошибки и мошенничество и создавая отчеты для руководителей бизнеса и третьих лиц.

Сильная практика AP способствует успеху бизнеса, обеспечивая точность прогнозов денежных средств, сводя к минимуму ошибки и мошенничество и создавая отчеты для руководителей бизнеса и третьих лиц.

Кредиторская задолженность Пример

Скажем, модный производитель очков StyleVision заказывает новые оправы на 500 долларов у своего оптового поставщика Frames Inc., который отправляет счет 15 августа на условиях нетто-30 и без скидки за досрочную оплату. Бухгалтер StyleVision создает запись в журнале кредиторской задолженности и зачисляет на счет Frames Inc. 500 долларов до 15 сентября, а затем списывает 500 долларов со счета инвентарных активов StyleVision.

Как регистрировать кредиторскую задолженность

Компании могут использовать метод начисления или кассовый метод для учета AP.

При учете по методу начисления, когда финансовые группы регистрируют все неоплаченные расходы, они действуют как заполнители для кассовых операций. Например, предположим, что наш производитель очков решает инициировать новую покупку на 1000 долларов у компании Frames Inc.![]() и соглашается заплатить 50% стоимости авансом, а оставшуюся часть — при доставке. В случае товарно-материальных ценностей, таких как рамы, расходы признаются, когда товары продаются покупателю — когда получен доход. Как правило, полная сумма будет отражена как расход при получении счета (при условии, что товары или услуги были предоставлены).

и соглашается заплатить 50% стоимости авансом, а оставшуюся часть — при доставке. В случае товарно-материальных ценностей, таких как рамы, расходы признаются, когда товары продаются покупателю — когда получен доход. Как правило, полная сумма будет отражена как расход при получении счета (при условии, что товары или услуги были предоставлены).

При кассовом методе компания регистрирует расходы, когда она фактически расплачивается с поставщиками. StyleVision зафиксирует авансовый платеж в размере 500 долларов США за рамы при размещении и оплате заказа, а затем разместит остаток в размере 500 долларов США, когда получит рамы и выполнит окончательный платеж.

Ключевым показателем, который должны отслеживать финансовые группы, является задолженность по оплате (DPO). Это показывает среднее количество дней, которое требуется вашей компании для осуществления платежей кредиторам и поставщикам, и показывает, насколько хорошо вы управляете как денежными потоками, так и отношениями с поставщиками.

Чтобы рассчитать DPO, начните со средней кредиторской задолженности за определенный период, часто месяц или квартал.

Средняя кредиторская задолженность = остаток кредиторской задолженности на начало периода – остаток кредиторской задолженности на конец периода/2

DPO = средняя кредиторская задолженность/себестоимость проданных товаров x количество дней в отчетном периоде

Что такое дебиторская задолженность (AR)?

Дебиторская задолженность — это средства, которые клиенты должны вашей компании за продукты или услуги, по которым выставлены счета. Общая стоимость всей дебиторской задолженности указана в балансе как текущие активы и включает счета-фактуры, которые клиенты должны за товары или работы, выполненные для них в кредит.

Как правило, поставщики выставляют счета своим клиентам после предоставления услуг или продуктов в соответствии с условиями, взаимно согласованными при подписании контракта или оформлении заказа на поставку. Условия обычно варьируются от чистых 30 — то есть клиенты соглашаются оплачивать счета в течение 30 дней — до чистых 60 или даже чистых 90, которые компания может принять для обеспечения контракта. Однако для крупных заказов компания может попросить предоплату, особенно если товар изготавливается на заказ. Фирмы, предоставляющие услуги, также часто выставляют определенную часть своих сборов вперед.

Условия обычно варьируются от чистых 30 — то есть клиенты соглашаются оплачивать счета в течение 30 дней — до чистых 60 или даже чистых 90, которые компания может принять для обеспечения контракта. Однако для крупных заказов компания может попросить предоплату, особенно если товар изготавливается на заказ. Фирмы, предоставляющие услуги, также часто выставляют определенную часть своих сборов вперед.

После того, как компания доставляет товары или услуги клиенту, команда AR выставляет клиенту счет и регистрирует сумму счета как дебиторскую задолженность, отмечая условия.

Если клиент платит по договоренности, команда записывает платеж как депозит; в этот момент счет больше не подлежит получению. Если клиент не заплатит вовремя, AR или команда по сбору платежей, скорее всего, отправят письмо с напоминанием, которое может включать копию исходного счета и перечислять любые штрафы за просрочку платежа.

С помощью бухгалтерского и финансового программного обеспечения компании могут улучшить свои показатели кредиторской задолженности, автоматически отправляя клиентам электронные письма о просроченных счетах и требуя немедленной оплаты. Бизнес-лидеры могут детализировать каждую учетную запись или все просроченные счета для получения более подробных отчетов о клиенте, счете-фактуре, сроке оплаты, сумме к оплате и условиях кредита. Ищите возможность исключать определенных клиентов, например, с расширенными условиями, из электронных писем-коллекций.

Бизнес-лидеры могут детализировать каждую учетную запись или все просроченные счета для получения более подробных отчетов о клиенте, счете-фактуре, сроке оплаты, сумме к оплате и условиях кредита. Ищите возможность исключать определенных клиентов, например, с расширенными условиями, из электронных писем-коллекций.

Дебиторская задолженность Пример

Компания Frames Inc. рассматривает StyleVision как перспективного клиента и заинтересована в развитии отношений. Чтобы расширить бизнес, Frames Inc. предлагает StyleVision net-60 с 50-процентной предоплатой для новых заказов на покупку на сумму 1000 долларов и более. Когда StyleVision отправляет заказ на 1000 долларов США, компания Frames Inc., использующая учет по методу начисления, регистрирует полную сумму в 1000 долларов США в качестве актива в счетах к получению при отправке заказа, ожидая, что полная сумма счета будет оплачена в соответствии с договоренностью в течение 60 дней после получения рам. .

Как регистрировать дебиторскую задолженность

При учете по методу начисления остаток вашей дебиторской задолженности указывается в главной бухгалтерской книге в разделе текущих активов. Когда счета оплачиваются, финансовый отдел кредитует соответствующий счет обязательств и дебетует счета дебиторской задолженности для учета платежа. Применимые пени за просрочку также будут учитываться как часть дебиторской задолженности.

Когда счета оплачиваются, финансовый отдел кредитует соответствующий счет обязательств и дебетует счета дебиторской задолженности для учета платежа. Применимые пени за просрочку также будут учитываться как часть дебиторской задолженности.

Несколько важных коэффициентов основаны на дебиторской задолженности, в том числе:

Коэффициент оборачиваемости дебиторской задолженности: Также известный как коэффициент «оборачиваемости дебиторской задолженности» или «оборачиваемости дебиторов», коэффициент оборачиваемости дебиторской задолженности измеряет, насколько эффективно и быстро компания конвертирует свою дебиторскую задолженность в денежные средства в течение определенного отчетного периода. Формула расчета оборачиваемости АР за год выглядит так:

Чистые годовые продажи в кредит/средняя дебиторская задолженность = оборот дебиторской задолженности

Коэффициент текущей ликвидности: Также называемый оборотным капиталом, это мера ликвидности — способна ли ваша компания погасить краткосрочные обязательства имеющимися денежными средствами или другими ликвидными активами, которые могут быть преобразованы в наличные деньги в течение года.

Коэффициент оборотного капитала = текущих активов/текущих обязательств.

Остаток продаж (DSO): Показывает, сколько времени в среднем требуется клиентам, чтобы заплатить вашей компании за товары и услуги.

дней непогашенных продаж = дебиторской задолженности за данный период / общий объем продаж в кредит X количество дней в периоде

Что общего между кредиторской и дебиторской задолженностью?

На уровне отдельной транзакции каждый счет подлежит оплате одной стороне и дебиторской задолженности другой стороне. И AP, и AR регистрируются в главной бухгалтерской книге компании, один как счет пассива, а другой как счет актива, и обзор обоих требуется для получения полной картины финансового состояния компании.

Финансовые директора должны уделять одинаковое внимание как кредиторской, так и дебиторской задолженности. Не рассматривайте AP просто как центр затрат. Области, на которые стоит обратить внимание: есть ли у обеих команд необходимые инструменты, навыки и возможности для масштабирования бизнеса? Продлевает ли компания и получает ли необходимую сумму кредита? Направлены ли контрольные показатели, такие как количество дней продажи (DSO), в правильном направлении? Если наличных денег не хватает, расставляют ли поставщики приоритеты на основе важности для бизнеса, согласованных условий и стимулов для досрочной оплаты?

Не рассматривайте AP просто как центр затрат. Области, на которые стоит обратить внимание: есть ли у обеих команд необходимые инструменты, навыки и возможности для масштабирования бизнеса? Продлевает ли компания и получает ли необходимую сумму кредита? Направлены ли контрольные показатели, такие как количество дней продажи (DSO), в правильном направлении? Если наличных денег не хватает, расставляют ли поставщики приоритеты на основе важности для бизнеса, согласованных условий и стимулов для досрочной оплаты?

Финансовые лидеры уделяют первостепенное внимание передовым методам бухгалтерского учета, управления денежными потоками, составлению более качественных отчетов и максимизации оборотного капитала, и как AR, так и AP имеют основополагающее значение для всего этого.

Кредиторская задолженность и дебиторская задолженность: основные различия

При каждой продаже или покупке ваша компания либо выставляет, либо получает счет. Если вы предоставили товар или услугу, финансовая команда отметит сумму, которую вы ожидаете получить, в счетах к получению. Если вы оплачиваете счет, вы отметите сумму в счетах к оплате.

Если вы оплачиваете счет, вы отметите сумму в счетах к оплате.

AR считается активом , потому что вы рассчитываете получить эти деньги в течение срока, определенного при начале продажи. AP считается обязательством , потому что вам нужно будет выплатить эту сумму в течение определенного периода времени.

С точки зрения руководства, эти две функции должны оставаться строго отдельными и находиться в руках разных отделов или персонала. Фактически, Американский институт бухгалтеров считает разделение обязанностей фундаментальным принципом бухгалтерского учета и необходимым внутренним контролем для каждого бизнеса, в первую очередь для снижения риска мошенничества.

Что касается кредиторской и дебиторской задолженности, финансовые директора должны обеспечить, чтобы лицо, ответственное за оплату счетов, не могло также выставлять счета. Фактически, некоторые фирмы предпочитают, чтобы один член команды AR отмечал получение платежей клиентов, а другой размещал эти платежи в главной книге, а на стороне AP один член команды может утверждать счета, а другой инициировать платеж.

Аудиторы используют различные методы для оценки эффективности мер защиты кредиторской и дебиторской задолженности. Когда аудиторы проверяют AP, они обычно ищут случаи количественных ошибок или, в некоторых случаях, неэтичного поведения со стороны поставщика. Например, поставщик мог ошибочно или намеренно выставить счет за большее количество товаров, чем он поставил.

В отношении дебиторской задолженности аудиторы рассматривают счета, просроченные более чем на 120 дней. В этот момент компаниям может потребоваться скорректировать ожидания. Если руководство решит, что клиент не может или не будет платить, финансовый отдел должен удалить сумму из AR и отнести ее к расходам.

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Деньги к получению | Деньги, подлежащие выплате |

| Отражено как оборотный актив на балансе | Отражено как краткосрочное обязательство на балансе |

| Запись поставщика | Запись клиента |

| Признается в качестве дохода, если не списано | Признается обязательством до оплаты |

Какая связь между кредиторской и дебиторской задолженностью?

Кредиторская и дебиторская задолженность — две стороны одной медали.