Как читать бухгалтерский баланс (практический пример)

Бухучет для начинающих от проводок до баланса – как читать бухгалтерский баланс, о чем он может рассказать? Ответы на эти вопросы важны для любого человека, связанного с финансами и отчетностью. Разберем, как прочитать баланс, на конкретном примере.

Кому и зачем нужно читать баланс

Баланс — это основной бухгалтерский отчет объемом всего в несколько страниц. В нём нет иллюстраций и мало текста, он заполнен множеством цифр. Тем не менее умеющим его читать скрытая в цифрах информация приносит немало пользы.

Этот документ внимательно изучает огромное количество людей (руководители и собственники компаний, инвесторы, банкиры, налоговики и другие заинтересованные лица). Баланс не является коммерческой тайной, может публиковаться в печати для всеобщего обозрения и доступен любому человеку.

Построчный порядок заполнения бухгалтерского баланса с примерами вы найдете в Путеводителе от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Зачем читать баланс? Ответ очевиден: чтобы принимать верные финансовые решения. И при этом не важно, составлен он по традиционной форме или по упрощенной — полезность добытой из него информации от этого не уменьшается.

О том, у кого есть возможность составлять упрощенную отчетность, читайте в этой статье.

Чтение баланса не требует высшего финансового образования, но без определенных знаний и приемов не обойтись.

Как прочитать бухгалтерский баланс

Уметь читать — значит знать основы азбуки. Для финансовых отчетов такой основой служит понимание терминов, отраженных в балансовых строках. Часть их многим понятна (например, «основные средства», «запасы» и т.д.), но отдельные термины требуют дополнительных пояснений.

Например, отложенные налоговые активы (ОНА). Термин ОНА обозначает часть налога на прибыль, который отложен во времени: на эту сумму будет уменьшен налог на прибыль в последующих отчетных периодах (п. 14 ПБУ 18/02, утвержденного приказом Минфина России от 19. 11.2002 № 114н). Отражение ОНА в первом разделе баланса обусловлено тем, что для компании он является активом, и срок его использования составляет более года.

11.2002 № 114н). Отражение ОНА в первом разделе баланса обусловлено тем, что для компании он является активом, и срок его использования составляет более года.

ОБРАТИТЕ ВНИМАНИЕ! Информацию об ОНА и ОНО (отложенное налоговое обязательство) в балансе могут не показывать компании, которые относятся к малым (п. 2 ПБУ 18/02).

Подробнее о том, как применять ПБУ 18/02 с 2020 года после внесения в него изменений, вы можете узнать в Готовом решении от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Или, к примеру, что означает словосочетание «денежные эквиваленты»? Это понятие появилось в балансе сравнительно недавно и означает высоколиквидные финансовые вложения (депозиты до востребования, краткосрочные векселя и др.), которые быстро и легко можно обратить в деньги.

Таким образом, перед тем как приступить к чтению баланса, стоит разобраться, что собой представляют показатели, его составляющие.

Бухучет для начинающих от проводок до баланса: чтение бухгалтерского баланса на примере

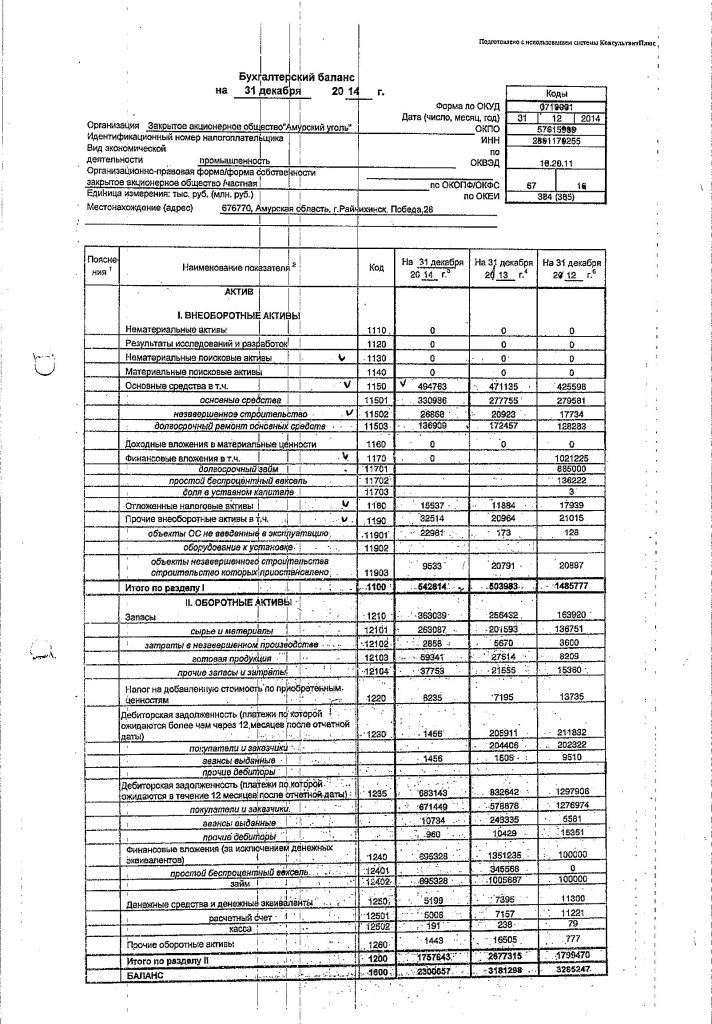

Как прочитать бухгалтерский баланс на примере? Рассмотрим это на данных отчета ООО «Престиж».

|

Наименование показателя |

Код строки |

На 31.12.2022 |

На 31.12.2021 |

На 31.12.2020 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

1150 |

750 |

779 |

810 |

|

Финансовые вложения |

1170 |

50 |

– |

– |

|

II. |

|

|

|

|

|

Запасы |

1210 |

112 |

118 |

116 |

|

Дебиторская задолженность |

1230 |

56 |

49 |

51 |

|

Денежные средства и денежные эквиваленты |

1250 |

– |

10 |

12 |

|

БАЛАНС |

|

968 |

956 |

989 |

|

III. |

|

|

|

|

|

Уставный капитал |

1310 |

10 |

10 |

10 |

|

Резервный капитал |

1360 |

4 |

3 |

2 |

Нераспределенная прибыль |

1370 |

511 |

478 |

315 |

|

V. |

|

|

|

|

|

Кредиторская задолженность |

1520 |

443 |

465 |

662 |

|

БАЛАНС |

1700 |

968 |

956 |

989 |

КАПИТАЛ И РЕЗЕРВЫ

КАПИТАЛ И РЕЗЕРВЫ КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВАМимолетный взгляд на баланс — и первые выводы: компания не применяет ПБУ 18/02 — ОНА и ОНО в балансе отсутствуют (возможно, юрлицо имеет отношение к малому бизнесу). Валюта баланса за последние 3 года резко не изменялась (колебание 1–3%), заемные средства не привлекались, прибыль устойчиво росла, что свидетельствует о финансовой устойчивости организации.

Валюта баланса за последние 3 года резко не изменялась (колебание 1–3%), заемные средства не привлекались, прибыль устойчиво росла, что свидетельствует о финансовой устойчивости организации.

Внимание — на актив баланса

Основной принцип актива: чем ниже строка, тем быстрее отраженные в ней активы могут быть обращены в деньги (принцип ликвидности).

В активе основные средства оказались самыми «тяжеловесными» — 77% от валюты баланса. Можно предположить, что у компании немалые накладные расходы, и при падении объемов реализации ей будет сложно сохранять свою финансовую устойчивость без привлечения заемных средств.

Плавное снижение показателей строки «Основные средства» (ежегодно на 3–4%) может свидетельствовать о том, что руководство не вкладывает средства в модернизацию производства. Вследствие чего может упасть спрос на продукцию — ее будут вытеснять более прогрессивные аналоги конкурентов. В результате выручка и прибыль могут снизиться.

Стабильные показатели по строке «Запасы» могут подтвердить хорошую работу снабженцев, поддерживающих необходимый запас для производства, или, наоборот, свидетельствовать о том, что на складах компании длительно «пролеживает» неиспользуемое сырье и материалы.

Пустая строка «Денежные средства и денежные эквиваленты» должна насторожить, хотя пустота не всегда означает полный дефицит денег. Возможно, финансисты выгодно вложили их (появилась строка «Финансовые вложения»), и в скором времени можно ожидать неплохой доход (например, в виде процентов).

О том, к каким выводам может привести анализ движения материально-производственных запасов, читайте в статье «Анализ эффективности управления производственными запасами».

Секреты пассива бухгалтерского баланса

В пассиве строки расположены особым образом: чем ниже строка, тем быстрее указанное обязательство нужно вернуть (контрагентам, банкирам, собственникам или иным кредиторам).

Из строки «Нераспределенная прибыль» видна тенденция ежегодного роста, однако темп его заметно снизился (с 52 до 7%). Возможно, эффективность деятельности управленцев упала, а потому есть повод задуматься о причинах. Позитивно оцениваются наличие и рост резервного капитала (собственный капитал компании укрепляется).

Настораживает значительная сумма краткосрочных долгов (46% от валюты баланса). Если это задолженность по зарплате и налогам, есть повод для беспокойства: это признак неплатежеспособности компании, и возможны материальные потери (санкции за несвоевременную выплату).

О том, как рассчитываются такие санкции, читайте в этом материале.

Итоги

Существует много способов чтения баланса. Кто-то доверяет только цифрам: рассчитывает специальные коэффициенты, проводит горизонтальный и вертикальный анализ. А кому-то важнее исследовать и сопоставить разные показатели и посмотреть, как активы соотносятся с обязательствами и где таятся резервы и потери. А для этого нужно читать баланс с привязкой к другим отчетам и пояснениям.

Каждый пользователь для себя выстраивает подходящую методику и делает выводы. Главное — видеть общую картину имущественного и финансового положения компании и, используя все доступные методы анализа, правильно оценивать возможные перспективы и угрозы.

Что такое активы и пассивы? Поймет даже чайник!

Начнем изучение бухгалтерского учета со знакомства с понятиями активы и пассивы предприятия. Что они означают, для чего используются? Чем отличается актив от пассива? Как понять, что относится к первому, а что ко второму?

Всё, чем владеет организация, подразделяется на активы и пассивы.

Активы предприятия

Это все элементы хозяйственного богатства, которые могут быть использованы в экономической деятельности в качестве источника прибыли.

Что к ним относится? (нажмите для раскрытия)

Прежде всего, это движимое и недвижимое имущество, денежные средства, ценные бумаги, основные и производственные фонды, товарно-материальные ценности, дебиторская задолженность. То есть все то, с чем предприятие ведет активную деятельность с конечной целью получения прибыли.

Читайте подробнее статью: Структура активов предприятия. По балансу. Пример

Пассивы предприятия

Характеризуют обязательства, ответственность и долги предприятия и показывают, откуда взялись активы.

Все те активы, которыми владеет предприятие, не берутся из ниоткуда и не появляются на пустом месте, они возникают за счет определенных источников. Эти источники и есть пассивы.

Активы тесно взаимосвязаны с пассивами, любое предприятие одновременно обладает и теми, и другими. Ведь если у организации не будет пассива, то и активу будет неоткуда взяться. Как определить, чем является то или иное имущество предприятия? Для того, чтобы лучше понять разницу между пассивом и активом, рассмотрим несколько примеров.

Пример #1 взаимодействия активов и пассивовПредприятие приобретает станок по производству упаковки. Станок становится его активом, то есть активы организации увеличились. Но станок не взялся из воздуха, его приобрели у поставщика за определенную сумму денег. В результате этой покупки у предприятия возникла задолженность перед поставщиком, эта задолженность будет являться пассивом данной организации.

Покупка станка → активы ↑

Возникла задолженность перед поставщиком → пассивы ↑

Причем заметьте, активы увеличились на ту же сумму, что и пассивы.

Рассмотрим далее. Предприятие оплатило поставщику деньги за станок, как изменилось соотношение пассивов и активов?

Задолженность погашена → пассивы ↓

Денежные средства на расчетном счете предприятия уменьшились на сумму погашенной задолженности → активы ↓

Как видим, в результате этой операции и пассивы, и активы уменьшились. Причем уменьшились опять же на одну и ту же сумму.

Пример #2 управление активами и пассивамиПредприятие берет кредит в банке. После получения кредита актив предприятия увеличивается, так как увеличивается количество денежных средств на расчетном счете. Вместе с этим на ту же сумму увеличивается и пассив предприятия, так как увеличивается задолженность предприятия перед банком.

Денежные средства на р/с увеличиваются → активы ↑

Задолженность перед банком увеличивается → пассивы ↑

При погашении кредита происходит обратная ситуация.

Таким образом, на основании этих двух примеров мы видим, что активы организации неразрывно связаны с пассивами. При увеличении или уменьшении актива соответственно на ту же сумму увеличивается или уменьшается пассив и наоборот. На основе примеров видно, что величина актива равна величине пассива.

Из всего вышесказанного можно сформулировать очень важное правило: общая сумма пассивов предприятия всегда равна общей сумме активов. Это равенство хорошо видно в бухгалтерском балансе предприятия.

Баланс — это важный бухгалтерский отчет, который организация обязана составлять и подавать вместе с прочей отчетностью по итогам года. Отчет представляет собой две таблицы: в первой организация указывает величину своих активов, во второй таблице — величину своих пассивов. Только в случае, когда общая величина активов равна общей величине пассивов, считается, что баланс составлен правильно, и его можно сдавать контролирующим органам. Если равенство баланса не выполняется, то в бухгалтерском учете допущены ошибки, которые бухгалтеру придется выявлять и исправлять.

Подведу небольшой итог: что нужно запомнить из этой статьи?

Все, что есть у организации, можно разделить на активы и пассивы. Активы участвуют непосредственно в экономической деятельности предприятия и позволяют получать прибыль. Пассивы прибыль не приносят, но они позволяют сформировать активы. Эти два понятия тесно взаимосвязаны, друг без друга существовать не могут и всегда равны.

Следующая тема: «Понятие бухгалтерского счета. Для чего он нужен в бухгалтерии?».

Как прочитать баланс компании

BY: Lawrence Carrel и

Обновлено: 06-30-2021

Из книги: Дивидендные запасы для Dummies

Дивиденды для запас Dummies

По сути, это отчет о чистой стоимости компании. В левой или верхней части баланса перечислено все, чем владеет компания: ее активы , также известные как дебеты . В правой или нижней части перечислены требования к компании, называемые обязательствами или кредитами , и акционерным капиталом.

По сути, это отчет о чистой стоимости компании. В левой или верхней части баланса перечислено все, чем владеет компания: ее активы , также известные как дебеты . В правой или нижней части перечислены требования к компании, называемые обязательствами или кредитами , и акционерным капиталом.Обязательства могут показаться вам не кредитами, но это не опечатка. В бухгалтерском жаргоне кредит – это ссуда. Кредит приносит наличные деньги, которые фирма может использовать для покупки актива. Однако этот кредит является обязательством, долгом, который должен быть погашен позднее. Мы используем

Дополнительную информацию см. в разделе «Акционерный капитал» ниже.

Дополнительную информацию см. в разделе «Акционерный капитал» ниже.Активы

Активы — это ценности, которыми владеет компания. Основные компоненты, которые составляют активную сторону баланса, включают текущие активы, основные средства, инвестиции и нематериальные активы. Оборотные активы включают денежные средства и их эквиваленты (банковские счета, ликвидные ценные бумаги), дебиторскую задолженность и товарно-материальные запасы. Другие активы включают в себя инвестиции, такие как акции и облигации, и основные средства, такие как недвижимость и транспортные средства. Авторские права, товарные знаки, лицензии, патенты и деловая репутация компании (репутация в сообществе) также считаются активами и называются нематериальными активами.Обязательства

Пассивы похожи на долговые расписки — вместе они представляют собой общую денежную стоимость того, что компания должна другим организациям. Обязательства — это не обязательно плохо. В конце концов, компании должны тратить деньги, чтобы зарабатывать деньги. Они становятся проблемой только тогда, когда компания постоянно тратит больше, чем зарабатывает, и у нее нет четкой и жизнеспособной стратегии по снижению этой тенденции. Обязательства включают текущие обязательства, такие как кредиторская задолженность, и долгосрочные долги, такие как ипотечные кредиты. Все, что компания должна, подпадает под обязательства.

Они становятся проблемой только тогда, когда компания постоянно тратит больше, чем зарабатывает, и у нее нет четкой и жизнеспособной стратегии по снижению этой тенденции. Обязательства включают текущие обязательства, такие как кредиторская задолженность, и долгосрочные долги, такие как ипотечные кредиты. Все, что компания должна, подпадает под обязательства.Акционерный капитал

Вычтите общую сумму обязательств из общей суммы активов, и вы получите чистую стоимость компании , , также известную как акционерный капитал, — долю акционеров после выплаты всех долгов. (Вот почему акции также называют акциями.) Обыкновенные акции, привилегированные акции и нераспределенная прибыль составляют три основные части акционерного капитала. В конечном итоге они определяют, сколько каждая акция получает в виде дивидендов.Об этой статье

Эта статья взята из книги:

- Дивидендные акции для чайников,

Об авторе книги:

Лоуренс Каррел — финансовый журналист и штатный сотрудник TheWallStreetJournal. com, SmartMoney.com и TheStreet. ком. Он является автором книги « долгосрочных ETF: что это такое, как они работают и простые стратегии успешного долгосрочного инвестирования » (Wiley).

com, SmartMoney.com и TheStreet. ком. Он является автором книги « долгосрочных ETF: что это такое, как они работают и простые стратегии успешного долгосрочного инвестирования » (Wiley).Этот артикул находится в категории:

- Дивиденды ,

Как подготовить балансовый отчет: 5 шагов

Балансовый отчет компании — это один из самых важных финансовых отчетов, который она составляет — обычно ежеквартально или даже ежемесячно (в зависимости от периодичности отчетности).

Этот документ, отражающий ваши общие активы, обязательства и чистую стоимость, предлагает краткий обзор вашего финансового состояния и может помочь информировать кредиторов, инвесторов или заинтересованных лиц о вашем бизнесе. Основываясь на его результатах, он также может предоставить вам ключевую информацию для принятия важных финансовых решений.

В сочетании с отчетами о движении денежных средств и отчетами о прибылях и убытках балансовые отчеты могут помочь составить полную картину финансов вашей организации за определенный период. Определяя финансовое положение вашей организации, основные партнеры получают информативный план потенциала и прибыльности вашей компании.

Определяя финансовое положение вашей организации, основные партнеры получают информативный план потенциала и прибыльности вашей компании.

Сталкивались ли вы с необходимостью подготовки балансового отчета? Вот что вам нужно знать, чтобы понять, как работают балансовые отчеты и что делает их основой бизнеса, а также шаги, которые вы можете предпринять, чтобы создать базовый балансовый отчет для вашей организации.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

Что такое баланс?

Балансовый отчет представляет собой финансовый отчет, в котором сообщается так называемая «балансовая стоимость» организации, рассчитанная путем вычитания всех обязательств компании и акционерного капитала из ее общих активов.

Балансовый отчет предлагает внутренним и внешним аналитикам моментальный снимок того, как компания работает в текущем периоде, как она работала в течение предыдущего периода и как она ожидает работать в ближайшем будущем. Это делает балансовые отчеты важным инструментом для индивидуальных и институциональных инвесторов, а также для ключевых заинтересованных сторон внутри организации и любых внешних регулирующих органов, которым необходимо видеть статус организации в определенные периоды времени.

Это делает балансовые отчеты важным инструментом для индивидуальных и институциональных инвесторов, а также для ключевых заинтересованных сторон внутри организации и любых внешних регулирующих органов, которым необходимо видеть статус организации в определенные периоды времени.

Большинство балансов составляются по следующему уравнению: Активы = Обязательства + Акционерный капитал

Приведенное выше уравнение включает три широких группы или категории стоимости, которые необходимо учитывать:

1. Активы

Актив – это все, чем владеет компания, что имеет некоторую количественную стоимость, что означает, что оно может быть ликвидировано и превратились в наличные. Это товары и ресурсы, принадлежащие компании.

Активы могут быть далее разбиты на оборотные активы и внеоборотные активы .

- Оборотные активы или краткосрочные активы, как правило, представляют собой то, что компания ожидает превратить в денежные средства в течение года, например, денежные средства и их эквиваленты, предоплаченные расходы, товарно-материальные запасы, рыночные ценные бумаги и дебиторскую задолженность.

- Внеоборотные активы , также называемые фиксированными или долгосрочными активами, — это инвестиции, которые компания не рассчитывает превратить в денежные средства в краткосрочной перспективе, такие как земля, оборудование, патенты, товарные знаки и интеллектуальная собственность.

Связанный: 6 способов, которыми понимание финансов может помочь вам в Excel профессионально

2. Обязательства

Обязательства — это любые обязательства компании или организации перед должником. Это может относиться к расходам на заработную плату, арендной плате и коммунальным платежам, платежам по долгам, деньгам, причитающимся поставщикам, налогам или облигациям к уплате.

Как и активы, обязательства могут быть классифицированы как краткосрочные обязательства или долгосрочные обязательства.

- Текущие или краткосрочные обязательства обычно представляют собой обязательства со сроком погашения в течение одного года, которые могут включать кредиторскую задолженность и другие начисленные расходы.

- Долгосрочные или долгосрочные обязательства обычно представляют собой обязательства, которые компания не рассчитывает погасить в течение одного года. Обычно это долгосрочные обязательства, такие как аренда, облигации к оплате или кредиты.

3. Акционерный капитал

Акционерный капитал обычно относится к чистой стоимости компании и отражает сумму денег, которая осталась бы, если бы все активы были проданы, а обязательства выплачены. Акционерный капитал принадлежит акционерам, независимо от того, являются ли они частными или государственными собственниками.

Так же, как активы должны равняться обязательствам плюс акционерный капитал, акционерный капитал может быть представлен следующим уравнением: Акционерный капитал = Активы – Пассивы

Всегда ли баланс баланса?

Баланс должен всегда баланс . Само название происходит от того факта, что активы компании будут равны ее обязательствам плюс любой выпущенный акционерный капитал. Если вы обнаружите, что ваш баланс на самом деле не сбалансирован, это может быть вызвано одной из следующих причин:

Если вы обнаружите, что ваш баланс на самом деле не сбалансирован, это может быть вызвано одной из следующих причин:

- Неполные или неуместные данные

- Неправильно введенные транзакции

- Ошибки курсов валют

- Ошибки в инвентаризации

- Неправильный расчет капитала

- Неправильный расчет амортизации кредита или амортизации

Как подготовить базовый баланс

Ниже приведены шаги, которые вы можете выполнить, чтобы создать базовый баланс вашей организации. Даже если некоторые или все процессы автоматизированы с помощью системы бухгалтерского учета или программного обеспечения, понимание того, как составляется балансовый отчет, позволит вам выявить потенциальные ошибки и устранить их до того, как они нанесут непоправимый ущерб.

1. Определение отчетной даты и периода

Бухгалтерский баланс предназначен для отображения общих активов, обязательств и собственного капитала компании на определенную дату, обычно называемую отчетной датой. Часто отчетной датой будет последний день отчетного периода года.

Часто отчетной датой будет последний день отчетного периода года.

Как часто составляется баланс?

Компании, особенно публично торгуемые, ежеквартально составляют свои балансовые отчеты. В этом случае отчетная дата обычно приходится на последний день квартала. Для компаний, работающих в течение календарного года, такими датами являются:

- Q1: 31 марта

- Q2: 30 июня

- Q3: 30 сентября

- Q4: 31 декабря

Компании, которые отчитываются на годовой основе, часто используют 31 декабря в качестве отчетной даты, хотя они могут выбрать любую дату.

Нередко на подготовку баланса уходит несколько недель после окончания отчетного периода.

Похожие: 10 важных деловых навыков, которые нужны каждому профессионалу

2. Определите свои активы

После того, как вы определили отчетную дату и период, вам необходимо подсчитать свои активы на эту дату.

Как правило, в балансовом отчете активы перечисляются двумя способами: как отдельные позиции, а затем как общие активы. Разделение активов на разные позиции поможет аналитикам точно понять, что это за активы и откуда они взялись; их суммирование потребуется для окончательного анализа.

Активы часто делятся на следующие статьи:

- Текущие активы:

- Денежные средства и их эквиваленты

- Краткосрочные ликвидные ценные бумаги

- Дебиторская задолженность

- Инвентарь

- Прочие оборотные активы

- Внеоборотные активы:

- Долгосрочные ликвидные ценные бумаги

- Свойство

- Деловая репутация

- Нематериальные активы

- Прочие внеоборотные активы

Оборотные и внеоборотные активы должны быть подытожены, а затем суммированы вместе.

3. Определите свои обязательства

Точно так же вам нужно будет определить свои обязательства. Опять же, они должны быть организованы как по статьям, так и по итоговым суммам, как показано ниже:

Опять же, они должны быть организованы как по статьям, так и по итоговым суммам, как показано ниже:

- Текущие обязательства:

- Кредиторская задолженность

- Начисленные расходы

- Отложенный доход

- Текущая часть долгосрочной задолженности

- Прочие краткосрочные обязательства

- Долгосрочные обязательства:

- Доходы будущих периодов (долгосрочные)

- Долгосрочные обязательства по аренде

- Долгосрочный долг

- Прочие долгосрочные обязательства

Как и в случае с активами, они должны быть разделены на промежуточные итоги, а затем суммированы.

4. Расчет акционерного капитала

Если компания или организация находится в частной собственности одного владельца, то расчет акционерного капитала, как правило, будет довольно простым. Если он является публичным, этот расчет может стать более сложным в зависимости от различных типов выпущенных акций.

Общие статьи в этом разделе баланса включают:

- Обыкновенные акции

- Привилегированные акции

- Казначейские акции

- Нераспределенная прибыль

5. Добавьте общую сумму обязательств к общей сумме акционерного капитала и сравните с активами

Чтобы обеспечить сбалансированность баланса, необходимо сравнить общую сумму активов с общей суммой обязательств и собственного капитала. Для этого вам нужно сложить обязательства и собственный капитал.

Вот пример готового баланса:

Важно отметить, что этот пример баланса отформатирован в соответствии с Международными стандартами финансовой отчетности (МСФО), которым следуют компании за пределами США. Если бы этот баланс был составлен американской компанией, он соответствовал бы Общепринятым принципам бухгалтерского учета (GAAP).

Связанный: ОПБУ и МСФО: в чем основные отличия и что следует использовать?

Если вы обнаружили, что баланс вашего баланса не сбалансирован, вероятно, возникла проблема с некоторыми учетными данными, на которые вы полагались.