Счета бухгалтерского учета в 2022 году: таблица для бухгалтера

Счет бухгалтерского учета — это учетная позиция, посредством которой бухгалтер отражает в денежном выражении факт совершения той или иной хозяйственной операции на предприятии.

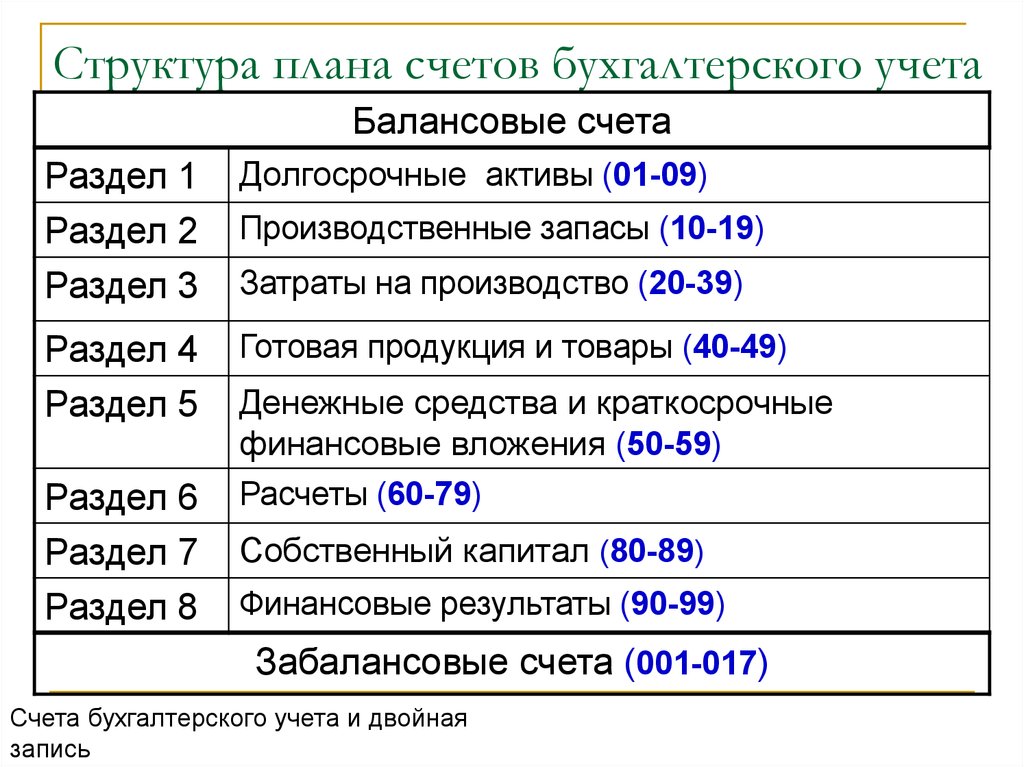

Применяемые в РФ счета бухгалтерского учета утверждены Приказом Минфина от 31.10.2000 № 94н и обязательны к применению всеми организациями, кроме кредитных и бюджетных учреждений.

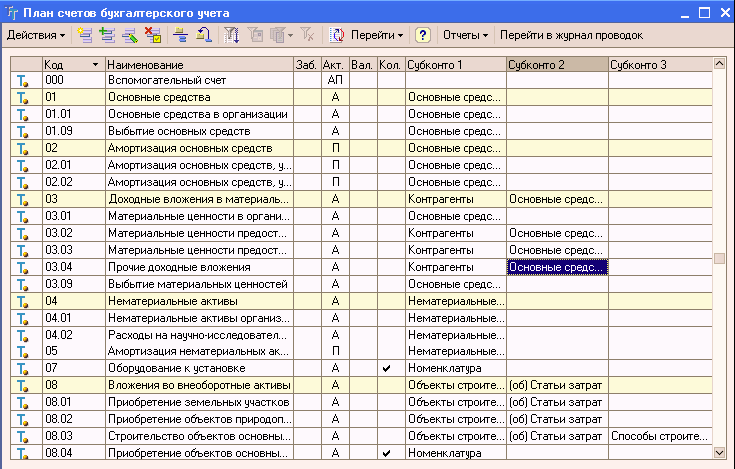

Счет бухгалтерского учета | Наименование счета |

| 01 | Основные средства |

| 02 | Амортизация основных средств |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 05 | Амортизация нематериальных активов |

| 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 14 | Резервы под снижение стоимости материальных ценностей |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 42 | Торговая наценка |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

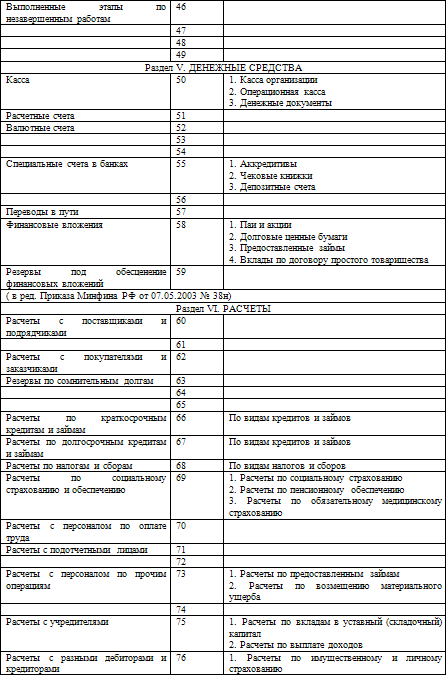

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 59 | Резервы под обесценение финансовых вложений |

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 63 | Резервы по сомнительным долгам |

| 66 | Расчеты по краткосрочным кредитам и займам |

| 67 | Расчеты по долгосрочным кредитам и займам |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению |

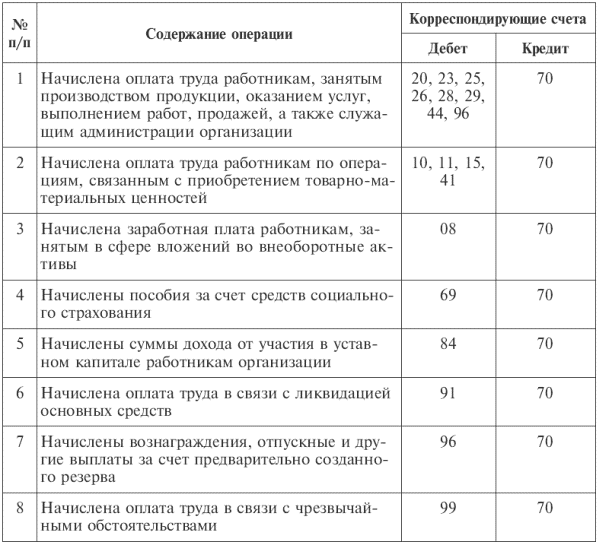

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Расчеты с подотчетными лицами |

| 73 | Расчеты с персоналом по прочим операциям |

| 75 | Расчеты с учредителями |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 77 | Отложенные налоговые обязательства |

| 79 | Внутрихозяйственные расчеты |

| 80 | Уставный капитал |

| 81 | Собственные акции (доли) |

| 82 | Резервный капитал |

| 83 | Добавочный капитал |

| 84 | Нераспределенная прибыль (непокрытый убыток) |

| 86 | Целевое финансирование |

| 90 | Продажи |

| 91 | Прочие доходы и расходы |

| 94 | Недостачи и потери от порчи ценностей |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

| 98 | Доходы будущих периодов |

| 99 | Прибыли и убытки |

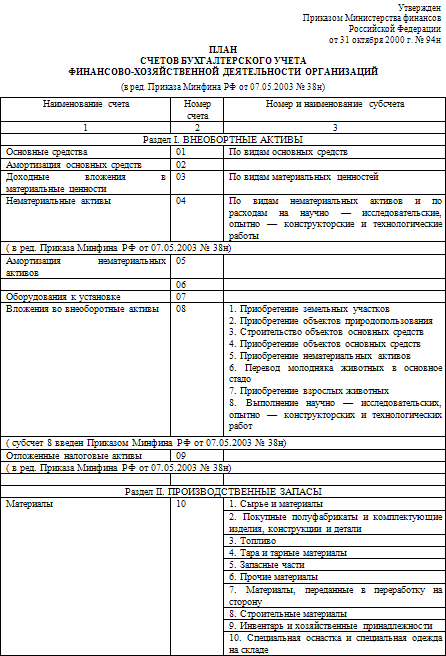

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации

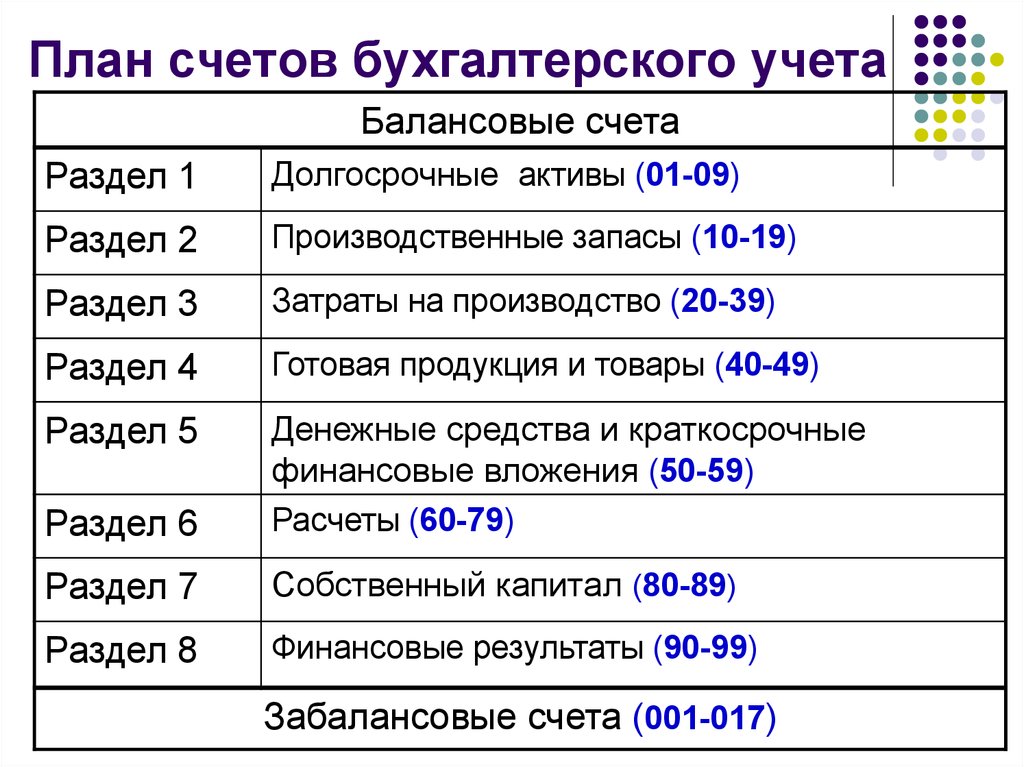

План счетов утвержден Приказом Минфина РФ 94н от 31.10.2000 и применяется во всех организациях, кроме кредитных, бюджетных и финансовых.

|

Наименование и номер счёта

|

Тип счёта |

Номер и наименование субсчёта |

|

|

2 |

3 |

|

Б А Л А Н С О В Ы Е С Ч Е Т А |

||

|

Раздел I. Внеоборотные активы |

||

|

Счет 01 Основные средства |

АКТИВНЫЙ |

Субсчета ведутся по видам ОС |

|

Счет 02 Амортизация основных средств |

ПАССИВНЫЙ | |

|

Счет 03 Доходные вложения в материальные ценности |

АКТИВНЫЙ |

Субсчета ведутся по видам материальных ценностей |

|

Счет 04 Нематериальные активы |

АКТИВНЫЙ |

Субсчета ведутся по видам НМА и по расходам на НИОКР |

|

Счет 05 Амортизация нематериальных активов |

ПАССИВНЫЙ |

|

|

Счет 06 (не используется) |

. |

………………………….. |

|

Счет 07 Оборудование к установке |

АКТИВНЫЙ |

|

|

Счет 08 Вложения во внеоборотные активы |

АКТИВНЫЙ |

08.1. Приобретение земельных участков |

|

08.2. Приобретение объектов природопользования |

||

|

08.3. Строительство объектов ОС |

||

|

08.4. Приобретение объектов ОС |

||

|

08.5. Приобретение НМА |

||

|

08.6. Перевод молодняка животных в основное стадо |

||

|

08. |

||

|

08.8. Выполнение НИОКР |

||

|

Счет 09 Отложенные налоговые активы |

АКТИВНЫЙ |

|

|

Раздел II. Производственные запасы |

||

|

Счет 10 Материалы |

АКТИВНЫЙ |

10.1. Сырье и материалы |

|

10.2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали |

||

|

10.3. Топливо |

||

10.4. Тара и тарные материалы |

||

|

10. |

||

|

10.6. Прочие материалы |

||

|

10.7. Материалы, переданные в переработку на сторону |

||

|

10.8. Строительные материалы |

||

|

10.9. Инвентарь и хозяйственные принадлежности |

||

|

10.10. Специальная оснастка и специальная одежда на складе |

||

|

10.11. Специальная оснастка и специальная одежда в эксплуатации |

||

|

Счет 11 Животные на выращивании и откорме |

АКТИВНЫЙ |

|

|

Счета 12 и 13 (не используются) |

… |

………………………….. |

|

Счет 14 Резервы под снижение стоимости материальных ценностей |

ПАССИВНЫЙ |

|

|

Счет 15 Заготовление и приобретение материальных ценностей |

АКТИВНЫЙ |

|

|

Счет 16 Отклонение в стоимости материальных ценностей |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счета 17 и 18 (не используются) |

… |

………………………….. |

|

Счет 19 Налог на добавленную стоимость по приобретенным ценностям |

АКТИВНЫЙ |

19. |

|

19.2. НДС по приобретенным НМА |

||

|

19.3. НДС по приобретенным МПЗ |

||

|

Раздел III. Затраты на производство |

||

|

Счет 20 Основное производство |

АКТИВНЫЙ |

|

|

Счет 21 Полуфабрикаты собственного производства |

АКТИВНЫЙ |

|

|

Счет 22 (не используется) |

… |

………………………….. |

|

Счет 23 Вспомогательные производства |

АКТИВНЫЙ |

|

|

Счет 24 (не используется) |

. |

………………………….. |

|

Счет 25 Общепроизводственные расходы |

АКТИВНЫЙ |

|

|

Счет 26 Общехозяйственные расходы |

АКТИВНЫЙ |

|

|

Счет 27 (не используется) |

… |

………………………….. |

|

Счет 28 Брак в производстве |

АКТИВНЫЙ |

|

|

Счет 29 Обслуживающие производства и хозяйства |

АКТИВНЫЙ |

|

|

Счета с 30 по 39 (не используются) |

… |

. |

|

Раздел IV. Готовая продукция и товары |

||

|

Счет 40 Выпуск продукции (работ, услуг) |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 41 Товары |

АКТИВНЫЙ |

41.1. Товары на складах |

|

41.2. Товары в розничной торговле |

||

|

41.3. Тара под товаром и порожняя |

||

|

41.4. Покупные изделия |

||

|

Счет 42 Торговая наценка |

ПАССИВНЫЙ |

|

|

Счет 43 Готовая продукция |

АКТИВНЫЙ |

|

|

Счет 44 Расходы на продажу |

АКТИВНЫЙ |

|

|

Счет 45 Товары отгруженные |

АКТИВНЫЙ |

|

|

Счет 46 Выполненные этапы по незавершенным работам |

АКТИВНЫЙ |

|

|

Счета с 47 по 49 (не используются) |

. |

………………………….. |

|

Раздел V. Денежные средства |

||

|

Счет 50 Касса |

АКТИВНЫЙ |

50.1. Касса организации |

|

50.2. Операционная касса |

||

|

50.3. Денежные документы |

||

|

Счет 51 Расчетные счета |

АКТИВНЫЙ |

|

|

Счет 52 Валютные счета |

АКТИВНЫЙ |

|

|

Счета 53 и 54 (не используются) |

… |

. |

|

Счет 55 Специальные счета в банках |

АКТИВНЫЙ |

55.1. Аккредитивы |

|

55.2. Чековые книжки |

||

|

55.3. Депозитные счета |

||

|

Счет 56 (не используется) |

… |

………………………….. |

|

Счет 57 Переводы в пути |

АКТИВНЫЙ |

|

|

Счет 58 Финансовые вложения |

АКТИВНЫЙ |

58.1. Паи и акции |

|

58. |

||

|

58.3. Предоставленные займы |

||

|

58.4. Вклады по договору простого товарищества |

||

|

Счет 59 Резервы под обесценение финансовых вложений |

ПАССИВНЫЙ |

|

|

Раздел VI. Расчеты |

||

|

Счет 60 Расчеты с поставщиками и подрядчиками |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 61 (не используется) |

… |

………………………….. |

|

Счет 62 Расчеты с покупателями и заказчиками |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 63 Резервы по сомнительным долгам |

ПАССИВНЫЙ |

|

|

Счета 64 и 65 (не используются) |

. |

………………………….. |

|

Счет 66 Расчеты по краткосрочным кредитам и займам |

ПАССИВНЫЙ |

Субсчета ведутся по видам кредитов и займов |

|

Счет 67 Расчеты по долгосрочным кредитам и займам |

ПАССИВНЫЙ |

Субсчета ведутся по видам кредитов и займов |

|

Счет 68 Расчеты по налогам и сборам |

АКТИВНО-ПАССИВНЫЙ |

Субсчета ведутся по видам налогов и сборов |

|

Счет 69 Расчеты по социальному страхованию и обеспечению |

АКТИВНО-ПАССИВНЫЙ |

69.1. Расчеты по социальному страхованию |

|

69. |

||

|

69.3. Расчеты по обязательному медицинскому страхованию |

||

|

Счет 70 Расчеты с персоналом по оплате труда |

ПАССИВНЫЙ |

|

|

Счет 71 Расчеты с подотчетными лицами |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 72 (не используется) |

… |

………………………….. |

|

Счет 73 Расчеты с персоналом по прочим операциям |

АКТИВНО-ПАССИВНЫЙ |

73.1. Расчеты по предоставленным займам |

|

73. |

||

|

Счет 74 (не используется) |

… |

………………………….. |

|

Счет 75 Расчеты с учредителями |

АКТИВНО-ПАССИВНЫЙ |

75.1. Расчеты по вкладам в уставный (складочный) капитал |

|

75.2. Расчеты по выплате доходов |

||

|

Счет 76 Расчеты с разными дебиторами и кредиторами |

АКТИВНО-ПАССИВНЫЙ |

76.1. Расчеты по имущественному и личному страхованию |

|

76.2. Расчеты по претензиям |

||

|

76. |

||

|

76.4. Расчеты по депонированным суммам |

||

|

Счет 77 Отложенные налоговые обязательства |

ПАССИВНЫЙ |

|

|

Счет 78 (не используется) |

… |

………………………….. |

|

Счет 79 Внутрихозяйственные расчеты |

АКТИВНО-ПАССИВНЫЙ |

79.1. Расчеты по выделенному имуществу |

|

79.2. Расчеты по текущим операциям |

||

|

79.3. Расчеты по договору доверительного управления имуществом |

||

|

Раздел VII. |

||

|

Счет 80 Уставный капитал |

ПАССИВНЫЙ |

|

|

Счет 81 Собственные акции (доли) |

АКТИВНЫЙ |

|

|

Счет 82 Резервный капитал |

ПАССИВНЫЙ |

|

|

Счет 83 Добавочный капитал |

ПАССИВНЫЙ |

|

|

Счет 84 Нераспределенная прибыль (непокрытый убыток) |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 85 (не используется) |

… |

………………………….. |

|

Счет 86 Целевое финансирование |

АКТИВНО-ПАССИВНЫЙ |

Субсчета ведутся по видам финансирования |

|

Счет с 87 по 89 (не используется) |

. |

………………………….. |

|

Раздел VIII. Финансовые результаты |

||

|

Счет 90 Продажи |

АКТИВНО-ПАССИВНЫЙ |

90.1. Выручка |

|

90.2. Себестоимость продаж |

||

|

90.3. Налог на добавленную стоимость |

||

|

90.4. Акцизы |

||

|

90.5. Прибыль/убыток от продаж |

||

|

Счет 91 Прочие доходы и расходы |

АКТИВНО-ПАССИВНЫЙ |

91. |

|

91.2. Прочие расходы |

||

|

91.9. Сальдо прочих доходов и расходов |

||

|

Счета 92 и 93 (не используется) |

… |

………………………….. |

|

Счет 94 Недостачи и потери от порчи ценностей |

АКТИВНЫЙ |

|

|

Счет 95 (не используется) |

… |

………………………….. |

|

Счет 96 Резервы предстоящих расходов |

ПАССИВНЫЙ |

Субсчета ведутся по видам резервов |

|

Счет 97 Расходы будущих периодов |

АКТИВНЫЙ |

Субсчета ведутся по видам расходов |

|

Счет 98 Доходы будущих периодов |

ПАССИВНЫЙ |

98. |

|

98.2. Безвозмездные поступления |

||

|

98.3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы |

||

|

98.4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

||

|

Счет 99 Прибыли и убытки |

АКТИВНО-ПАССИВНЫЙ |

|

|

З А Б А Л А Н С О В Ы Е С Ч Е Т А |

||

|

Счет 001 Арендованные основные средства |

– |

|

|

Счет 002 Товарно-материальные ценности, принятые на ответственное хранение |

– |

|

|

Счет 003 Материалы, принятые в переработку |

– |

|

|

Счет 004 Товары, принятые на комиссию |

– |

|

|

Счет 005 Оборудование, принятое для монтажа |

– |

|

|

Счет 006 Бланки строгой отчетности |

– |

|

|

Счет 007 Списанная в убыток задолженность неплатежеспособных дебиторов |

– |

|

|

Счет 008 Обеспечения обязательств и платежей полученные |

– |

|

|

Счет 009 Обеспечения обязательств и платежей выданные |

– |

|

|

Счет 010 Износ основных средств |

– |

|

|

Счет 011 Основные средства, сданные в аренду |

– |

|

..

.. 7. Приобретение взрослых животных

7. Приобретение взрослых животных 5. Запасные части

5. Запасные части

1. НДС при приобретении ОС

1. НДС при приобретении ОС ..

.. ………………………….

…………………………. ..

.. ………………………….

…………………………. 2. Долговые ценные бумаги

2. Долговые ценные бумаги ..

.. 2. Расчеты по пенсионному обеспечению

2. Расчеты по пенсионному обеспечению 2. Расчеты по возмещению материального ущерба

2. Расчеты по возмещению материального ущерба 3. Расчеты по причитающимся дивидендам и другим доходам

3. Расчеты по причитающимся дивидендам и другим доходам Капитал

Капитал ..

.. 1. Прочие доходы

1. Прочие доходы 1. Доходы, полученные в счет будущих периодов

1. Доходы, полученные в счет будущих периодовДанная таблица является приложением к статье «План счетов организации (не кредитной, не финансовой, не бюджетной)».

Бухгалтерия – двойная запись, дебет и кредит

Двойной входЗа исключением некоторых очень небольших компаний, стандартный метод записи транзакций — двойная запись. Двойная бухгалтерия или двойная бухгалтерия означает, что каждая транзакция будет включать как минимум два счета. Чтобы проиллюстрировать, вот несколько транзакций и два аккаунта, которые будут затронуты:

Примечание: Двойная бухгалтерия означает, что каждая транзакция будет включать минимум две учетные записи .

Дебет и кредит

Слова дебет и кредит уже более 500 лет ассоциируются с двойной бухгалтерией и отчетностью. Вот значения этих слов:

дебет : запись по левой части счета

кредит : запись на правой стороне счета

Правило дебета и кредита в двойной бухгалтерии может быть сформулировано несколькими способами:

Для каждой транзакции общая сумма, введенная в левой части счета (или счетов), должна быть равна общей сумме, введенной в правой части другого счета (или счетов).

Для каждой транзакции сумма дебетовых сумм должна быть равна общей сумме кредитовых сумм.

Дебет должен равняться кредиту.

Короче…

Надежное бухгалтерское программное обеспечение будет написано/закодировано для обеспечения соблюдения правила равенства дебетов кредитам. Другими словами, транзакция будет принята и обработана только в том случае, если сумма дебетов равна сумме кредитов.

Точность бухгалтерского программного обеспечения также гарантирует, что счета и пробный баланс всегда будут в балансе. Вот пример частичного пробного баланса:

Несмотря на то, что бухгалтерское программное обеспечение устранило канцелярские ошибки, которые возникали из-за того, что суммы были написаны от руки, а остатки на счетах рассчитывались вручную, некоторые другие ошибки все еще могут возникать. Вот некоторые ошибки, которые не будут обнаружены бухгалтерским программным обеспечением:

- Вся транзакция (и сумма дебета, и сумма кредита) была пропущена.

- Вся транзакция введена дважды.

- Введена неверная сумма и как по дебету, так и по кредиту.

- Списан неверный счет .

- Был зачислен неправильный счет .

Даже при вышеуказанных ошибках пробный баланс останется в балансе. Причина в том, что общая сумма дебетовых остатков по-прежнему будет равна общей сумме кредитовых остатков.

Т-счетаЧтобы визуализировать эффект записи суммы дебета или кредита и результирующие сальдо счетов главной книги, полезно нарисовать Т-счет, как показано здесь:

Суммы дебета будут вводиться с левой стороны Т-счета, а суммы кредита будут вводиться с правой стороны. Название учетной записи появится над каждой буквой «Т».

Поскольку каждая транзакция будет включать как минимум две учетные записи, мы рекомендуем всегда начинать с двух Т-счетов. Например, если компания платит арендную плату в размере 2000 долларов США за текущий месяц, транзакция может быть представлена следующими Т-счетами:

Обратите внимание, что один Т-счет (Расходы на аренду) имеет дебет 2000, а один Т-счет (Наличные) имеет кредит 2000. Следовательно, транзакция имела дебетов, равных кредитов.

Следовательно, транзакция имела дебетов, равных кредитов.

Запутался? Отправить отзыв

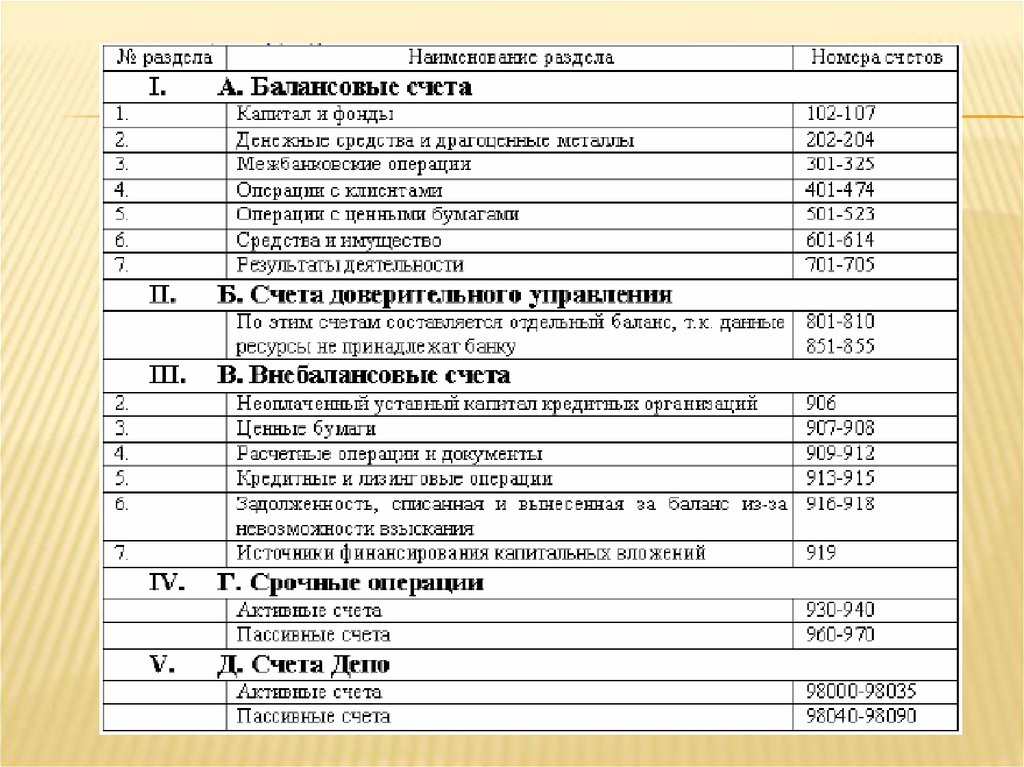

Наиболее важные таблицы SAP в Главной книге FI-GL.

Верхняя таблица – список SAP

© Модуль Главной книги FI-GL

Просмотр содержимого таблицы

с транзакцией SE16, SE16N или SE16H (с базой данных HANA) и структурой таблицы с SE11

MasterData

| Таблица | Таблица – Имя | S/4HANA -таблица и общие ноты | SKA1 | G/L Account Account Master (Chart of Account). Поле XBILK, будь то балансовый отчет или отчет о прибылях и убытках. S/4: Новое поле «Тип счета Главной книги» (GLACCOUNT_TYPE) для определения вида затрат. В логической базе данных BRF GLU3 SDF. | SKAT | Основная запись основного счета (План счетов: описание) | SKB1 | Основная запись основного счета (балансовая единица) | Поле XSPEB Счет Главной книги заблокирован для проводки. |

Транзакционные данные

| Таблица | Имя таблицы | S/4HANA – Таблица и общие примечания | BKPF | Заголовок бухгалтерского документа | В логической базе данных BMM BRF BRM DDF KDF SDF. | BSAS | Бухгалтерский учет: вторичный указатель для основных счетов (выровненные позиции) | BSEG | Сегмент бухгалтерского документа | В логической базе данных BMM BRF BRM DDF KDF SDF. | BSET | Документ с налоговыми данными, сегмент | В логической базе данных BRF BRM. | BSIM | Вторичный индекс, документы для материалов | BSIS | Учет: вторичный индекс для основных счетов | Для переноса открытых позиций основных счетов. В логической базе данных SDF. В логической базе данных SDF. | GLT0 | Основные записи счетов транзакций | В логической базе данных GLG. | ВБКПФ | Document Header for Document Parking | VBSEGS | Document Segment for Document Parking – G/L Account Database |

Additional tables for Transactional Data in New General Ledger

| Table | Table – имя | S/4HANA -Таблица и общие примечания | BSEG_ADD | Вид ввода бухгалтерского документа для дополнительных регистров | Когда документ не относится к главной книге. | FAGLFLEXA | General Ledger: Items | FAGLFLEXP | General Ledger: Plan Line Items | FAGLFLEXT | General Ledger: Totals |

New Finance tables in S/4 for Transactional Data

| Таблица | Таблица — имя | S/4HANA — Таблица и общие примечания | ACDOCA | Универсальные записи в журнале | OSS-Note 3128916 — Документы FI имеют ограничение в 999 позиций в S/4 HANA ?. | ACDOCC | Consolidation Journal | ACDOCP | Plan Data Line Items |

Taxes

| Table | Table – name | S/4HANA -Table and general Notes | T007A | Tax Keys | T007B | Tax Processing in Accounting | T007S | Tax Code Names | T007V | Tax Codes to be Transported | T030K | Tax Accounts Определение | T059A | Тип получателя Для поставщиков | T059B | Классы подоходного налога для поставщиков: Имена | T059C | Types of Recipient: Vendors per Withholding Tax Type | T059E | Income Types | T059F | Formulas for Calculating Withholding Tax | T059G | Income Types: Names | T059K | Код подоходного налога и код обработки | T059P | Типы удерживаемого налога | T059Z | Налоговый кодекс удержания (усиленные функции) |

Периодическая обработка

| Таблица | Таблица – Имя | 2 с/4HAN ОБ52. |

Структура предприятия Часть пользовательской настройки. Чтобы перейти к записи настройки IMG, введите имя таблицы в транзакции SM30, нажмите «Настройка», а затем «Продолжить без указания проекта».

| Table | Table – name | S/4HANA -Table and general Notes | FAGL_SEGM | Master Data for Segments | FM01 | Financial Management Areas | T001 | Company Codes | Изменить с помощью транзакции OBY6 и OBCL. | T004 | Справочник планов счетов | T014 | Credit control areas | T880 | Global Company Data (for KONS Ledger) | T881 | Ledger Master | TFKB | Functional areas | TGSB | Business Areas | TGSBK | Бизнес-сферы консолидации | TKA02 | Присвоение контролирующей единицы | Присвоение балансовой единицы контролирующей единице. Изменить с помощью транзакции OX19. Изменить с помощью транзакции OX19. |

Определение счета FI для различных модулей Часть пользовательской настройки. Чтобы перейти к записи настройки IMG, введите имя таблицы в транзакции SM30, нажмите «Настройка», а затем «Продолжить без указания проекта».

| Табл. Изменить с помощью транзакции VKOA. | T030 | Таблица стандартных счетов | FI-Бухгалтерское определение в мм. Редактировать с помощью транзакции OBYC или OMWB. | T030K | Tax Accounts Determination | T030S | Accts for Foreign Currency Assets Exchange Rate Difference | T030U | Account Determ.for Balance Sheet Transfer Postings | T074 | Special G/L Accounts | Редактировать с помощью транзакции OBXR. | T095 | Балансовые счета для областей амортизации | FI-Учетное определение в FI-AA для Балансового отчета. | T095B | Корректировка стоимости основных счетов | FI-Учет в FI-AA для корректировки стоимости. | TIVEXFIREPSYMB | Замена символа учетной записи на учетную запись FI |

Настройка — таблицы o Указание проекта».

| Таблица | Имя таблицы | S/4HANA – Таблица и общие примечания | NRIV | Интервалы диапазона номеров | Редактировать с помощью транзакции SNUM. Для документов FI имя объекта = ‘RF_Beleg’, значением подобъекта является балансовая единица. Ведение интервалов номеров напрямую через транзакцию FBN1. Ведение интервалов номеров напрямую через транзакцию FBN1. | T003 | Типы финансовых документов | В таблице T003 указан номер диапазона номеров. Изменить с помощью транзакции OBA7. | T077S | G/L account groups | T077Z | Account Group Names (Table T077S) |

Report a missing table or a suggestion for improvement here…

Additional tables Для следующих модулей на erp-top.com: Fi fi-ar fi-bl fi-aa co-om-cel co-om-cca co-om-opa co-pc ec-pca re re re re re re re re re re re re re re re re re re re ec-pca FX Re-FX-LA SD MM MM-Pur QM PM PP PP-PI PS PA PA-MD-BP

Top Transaction – list SAP

© General Ledger Module FI-GL

Masterdata

| Transaction | Transaction – Name | Notes | FS00 | G/L acct master record maintenance | FSP0 | Основная запись основного счета в chrt/accts |

Периодическая обработка

| Transaction – Name | Notes | F-51 | Post with Clearing | F. |