Оперативный учет – это… Что такое Оперативный учет?

- Оперативный учет

- Оперативный учет

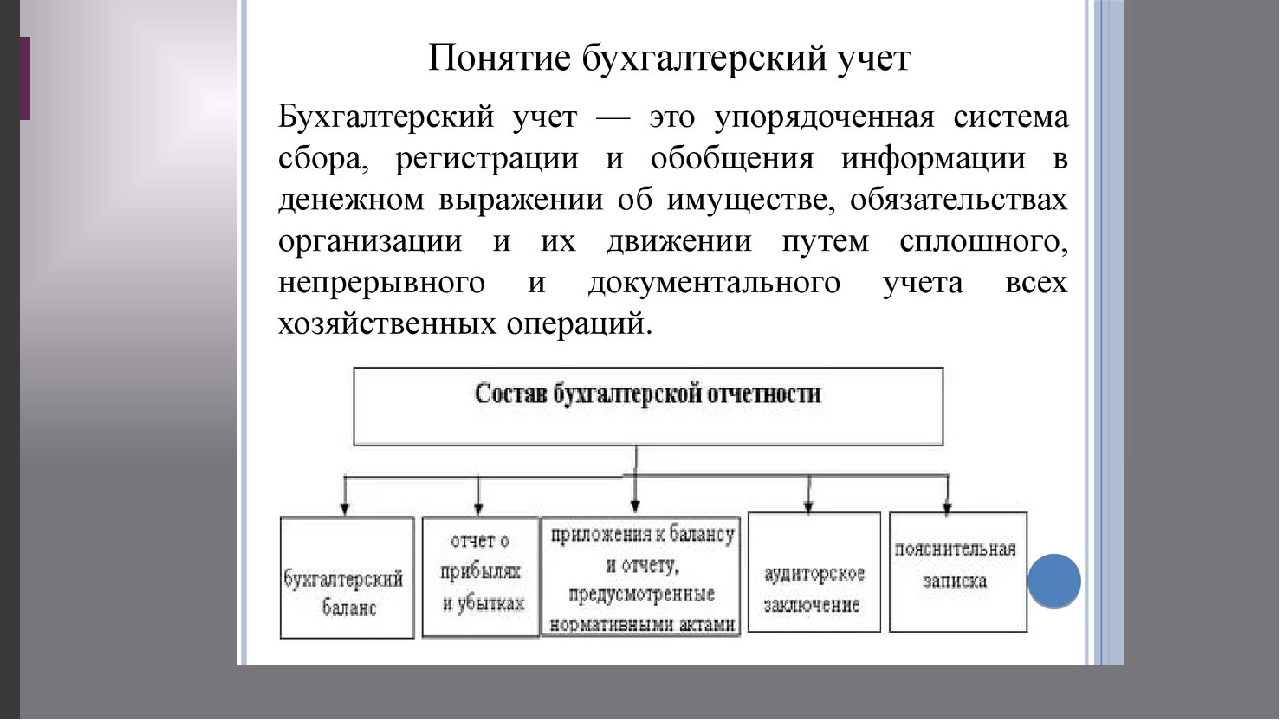

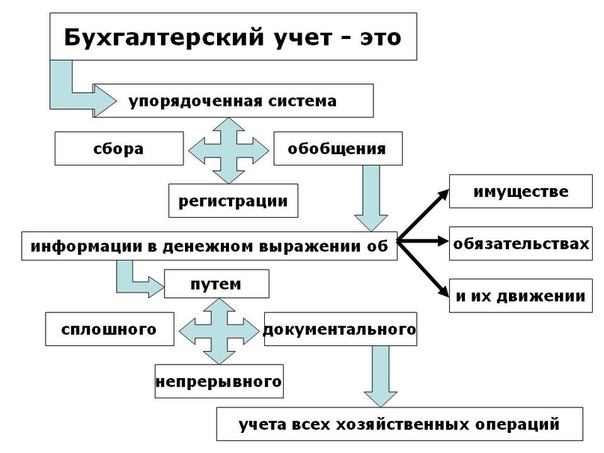

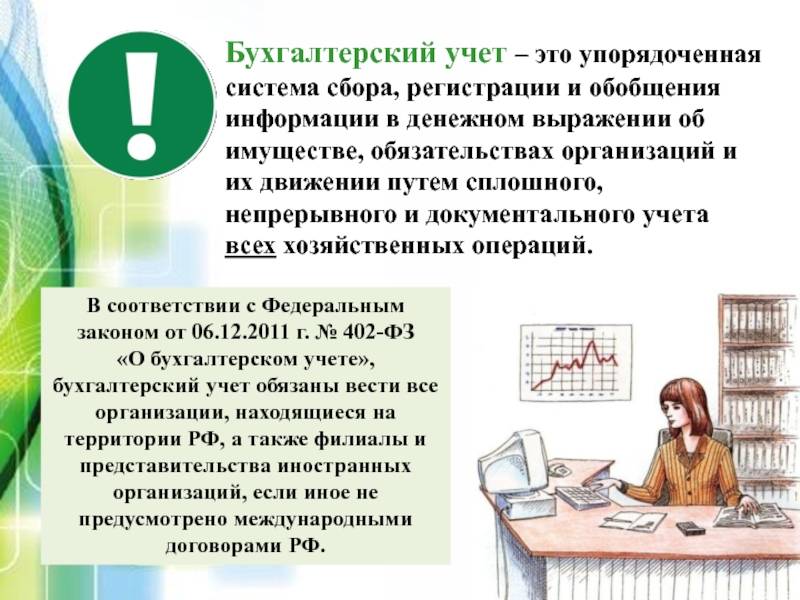

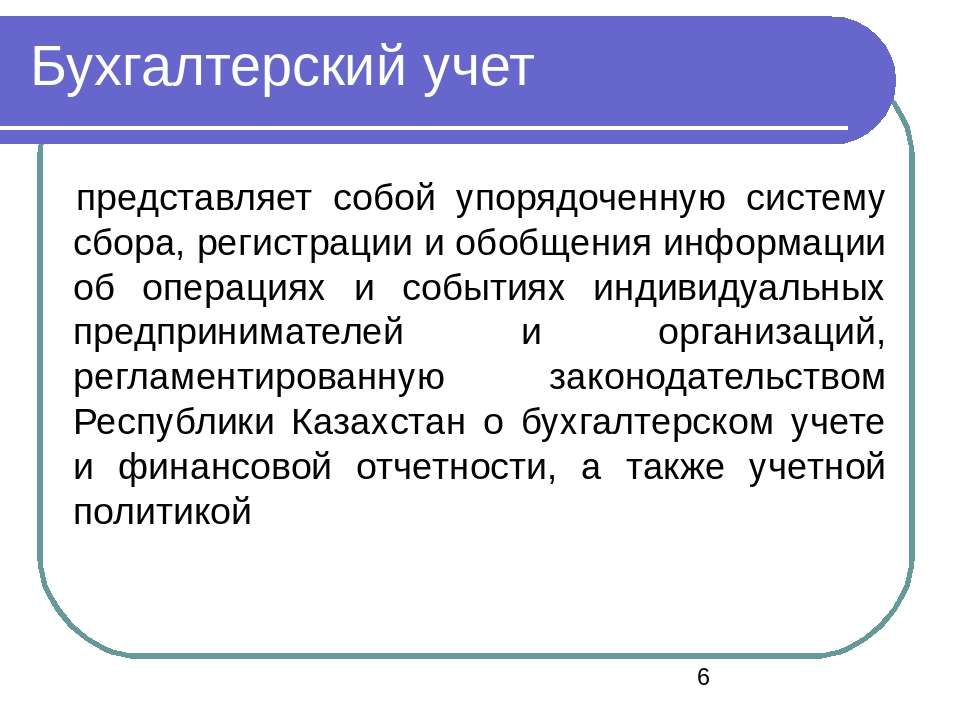

- Оперативный учет – система текущего наблюдения, контроля за отдельными хозяйственными операциями и управления ими в ходе их осуществления. Оперативный учет ограничивается рамками предприятия и ведется на местах совершения хозяйственных операций. Информация оперативного учета используется для повседневного руководства деятельностью предприятия.

По-английски: Operative accounting

Финансовый словарь Финам.

.

- Оперативный лизинг

- Оператор раздела счета депо

Смотреть что такое “Оперативный учет” в других словарях:

ОПЕРАТИВНЫЙ УЧЕТ — вид учета, применяемого на жел.

ОПЕРАТИВНЫЙ УЧЕТ — более быстрый и детальный в сравнении с бухгалтерским учет производства, закупок, продаж, денежных, кредитных, расчетных операций, проводимый компаниями, банками в дополнение к бухгалтерскому учету и в целях его обеспечения входной информацией.… … Экономический словарь

ОПЕРАТИВНЫЙ УЧЕТ — (оперативно хозяйственный) один из видов хозяйственного учета; используется для текущего наблюдения за ходом хозяйственно финансовой деятельности. Ведется на местах выполнения хозяйственных операций … Большой Энциклопедический словарь

Оперативный учет — средство информационного обслуживания контрразведывательной деятельности, заключающееся в регистрации, концентрации, систематизации и классификации по единым правилам сведений и материалов, связанных с обеспечением государственном безопасности… … Контрразведывательный словарь

ОПЕРАТИВНЫЙ УЧЕТ — учет производства, закупок, продаж, денежных, кредитных, расчетных операций, проводимых компаниями, банками в дополнение к бухгалтерскому учету в целях его обеспечения входной информацией.

оперативный учет — более быстрый и детальный в сравнении с бухгалтерским учет производства, закупок, продаж, денежных, кредитных, расчетных операций, проводимый компаниями, банками в дополнение к бухгалтерскому учету и в целях его обеспечения входной информацией … Словарь экономических терминов

ОПЕРАТИВНЫЙ УЧЕТ В БАНКАХ — внесистемный учет денежных, расчетных, кредитных операций и отдельных показателей, не отраженных в бухгалтерском учете либо отраженных в нем в ином разрезе … Энциклопедический словарь экономики и права

учет готовой продукции оперативный — Учет наличия и движения готовой продукции на складах, холодильниках и других местах хранения продукции: контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам; контроль за сохранностью … Справочник технического переводчика

УЧЕТ ОПЕРАТИВНЫЙ — Система текущего наблюдения, контроля за отдельными хозяйственными операциями и управления ими в ходе их осуществления.

УЧЕТ ЗАПАСОВ ОПЕРАТИВНЫЙ — учет запасов полезных ископаемых в процессе разведки и эксплуатации м ния, необходимый для отражения динамики изменения общего количества запасов и отдельных категорий запасов по мере развития добычи и накопления новых данных по м нию; может быть … Геологическая энциклопедия

Книги

- 1 С: Предприятие 7. 7. Уроки программирования. Самоучитель 45, Постовалов Сергей Николаевич, Постовалова Анастасия Юрьевна. Описываются администрирование системы 1 С:Предприятие 7. 7, введение в бухгалтерский учет, встроенный язык и основные базовые объекты системы. Рассматривается специфика работы с объектами… Подробнее Купить за 321 грн (только Украина)

- 1 С: Предприятие 7. 7. Уроки программирования, С. Н. Постовалов , А. Ю. Постовалова.

Описываются администрирование системы 1 С:Предприятие 7. 7, введение в бухгалтерский учет, встроенный язык и основные базовые объекты системы. Рассматривается специфика работы с объектами… Подробнее Купить за 220 руб

Описываются администрирование системы 1 С:Предприятие 7. 7, введение в бухгалтерский учет, встроенный язык и основные базовые объекты системы. Рассматривается специфика работы с объектами… Подробнее Купить за 220 руб - 1 С: Предприятие 7. 7. Уроки программирования, С. Н. Постовалов , А. Ю. Постовалова. Описываются администрирование системы 1 С:Предприятие 7. 7, введение в бухгалтерский учет, встроенный язык и основные базовые объекты системы. Рассматривается специфика работы с объектами… Подробнее Купить за 176 руб

Оперативный учет

(К предыдущему разделу…) | Оглавление

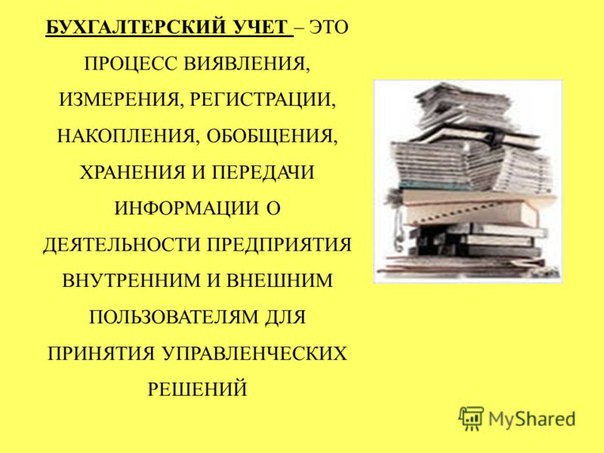

Оперативный учет – это довольно общее понятие, под которым скрывается множество различных видов учета.

Под оперативным учетом будем понимать отражение в системе фактов финансово-хозяйственной деятельности в виде первичных документов, а также оперативную отчетность на основе вводимых данных.

Потребителями оперативного учета являются сотрудники, отвечающие за вводимые документы и за автоматизированные процессы.

Типичный пример оперативного учета – складской учет. Он оперативный, потому что результаты этого учета (отдельные документы, реестры накладных, остатки товаров на складе и т.п.) необходимы кладовщикам, менеджерам по продажам и другим сотрудникам в их оперативной работе.

Правильный подход к оперативному учету при комплексной автоматизации следующий: документы в систему вводит и отвечает за корректность их ввода тот, кто отвечает за первичные документы. То есть, в случае складского учета, приходные и расходные накладные в автоматизированную систему вводит кладовщик, и он же отвечает за корректность остатков на складе, получившихся в результате ввода документов.

Учет закупок, то есть учет поступлений ТМЦ, оплат поставщикам, взаиморасчетов с поставщиками – это тоже оперативный учет. В зависимости от нюансов организации работы в конкретном предприятии, учет закупок может вестись бухгалтерией в составе бухгалтерского учета, но чем больше компания и сложнее логистические процессы, тем более целесообразно ведение учета закупок отделом снабжения (или логистики, или еще как-то, структуры везде разные)

В зависимости от нюансов организации работы в конкретном предприятии, учет закупок может вестись бухгалтерией в составе бухгалтерского учета, но чем больше компания и сложнее логистические процессы, тем более целесообразно ведение учета закупок отделом снабжения (или логистики, или еще как-то, структуры везде разные)

Аналогичная ситуация с автоматизацией учета продаж. Это тоже оперативный учет: отгрузки, оплаты, дебиторка и т.д. Учет продаж бывает довольно развитый, с множеством дополнительной информации о товарах, покупателях, продавцах и в различных аналитических разрезах. Учет продаж – это как раз тот случай, когда целесообразно в той же системе, что учет, автоматизировать и планирование продаж. Продажи планируются также в аналитических разрезах, из числа тех аналитик, в которых ведется учет (Например, регион, продавец, товарная группа и т.п. для оптовых продаж).

Еще один пример оперативного учета – кадровый учет, то есть ввод документов о приеме на работу, увольнениях, перемещениях, отпусках и т.

Отдельно стоит упомянуть еще и производственный учет. Тема производственного учета и планирования настолько обширна, что даже просто перечислить все разделы производственного учета, не забыв ничего важного – невозможно. Поэтому, скажем так, что к производственному учету в числе всего прочего относится: работа с калькуляциями готовой продукции и полуфабрикатов, списание материалов в производство, выпуск полуфабрикатов и готовой продукции, учет энергозатрат на производство, учет прямых затрат на оплату труда и т.д., и т.п.. Планирование производства производится как на длительные периоды (производственный план на месяц по видам продукции), так и оперативное планирование (задание на производственную смену).

Учет движения денежных средств также относится к оперативному учету. В больших компаниях этот учет ведется, как правило, не бухгалтерией, а казначейством – подразделением финансового департамента.

Список бизнес-процессов, для которых необходимо автоматизировать оперативный учет и планирование можно продолжать и дальше. Все зависит от отрасли, в которой работает предприятие, его размера, и множества внутренних факторов.

На автоматизации описанных выше бизнес-процессов, то есть, другими словами, на автоматизации оперативного учета и планирования, фокусируется большинство современных ERP-систем. И это действительно правильный фокус, поскольку оперативный учет не только отражает основные бизнес-процессы предприятия, но и (забегая вперед) является основным источником данных как для регламентированного учета, так и для управленческого.

Читать дальше…

Бухгалтерский учет – веселая наука

Описание

Книга представляет собой сборник статей профессора Я.В. Соколова (1938-2010), которые были опубликованы в рубрике «Занимательная бухгалтерия» журнала «БУХ.1С» и интернет-ресурса для бухгалтеров www. buh.ru с 2001 по 2010 годы. Объединенные под названием «Бухгалтерский учет – веселая наука», они составили мудрую и глубокую книгу большого ученого, с улыбкой говорящего с читателем о деле всей своей жизни – бухгалтерском учете.

buh.ru с 2001 по 2010 годы. Объединенные под названием «Бухгалтерский учет – веселая наука», они составили мудрую и глубокую книгу большого ученого, с улыбкой говорящего с читателем о деле всей своей жизни – бухгалтерском учете.

Издание будет одинаково полезна как маститому ученому, так и его студентам, как бухгалтерам-практикам, так и тем, кто пользуется результатами их труда, принимая решения. Иными словами, издание адресовано широкому кругу настоящих и будущих специалистов в области экономики, т.е. всем тем, кто создает бухгалтерскую информацию, пользуется ей для принятия решений, интересуется проблематикой бухгалтерского учета.

Ярослав Вячеславович Соколов (1938-2010), бухгалтер в третьем поколении, доктор экономических наук, профессор, заслуженный деятель науки Российской Федерации, первый президент Института профессиональных бухгалтеров России, первый президент аудиторской палаты Санкт-Петербурга, член Методического совета по бухгалтерскому учету при Минфине РФ, академик Международной академии историков бухгалтерского учета, в течение многих лет – заведующий кафедрой бухгалтерского учета Ленинградского института советской торговли (ныне Санкт-Петербургский торгово-экономический институт) и кафедрой статистики, учета и аудита Санкт-Петербургского государственного университета.

Оглавление

От составителя

От редактора: учитель мудрости и скептицизма

РАЗДЕЛ 1. ИСТОКИ БУХГАЛТЕРСКОГО УЧЕТА

Занимательные очерки истории бухгалтерского учета

Очерк первый. Рождение учета

Очерк второй. Учет в тени пирамид (Древний Египет)

Очерк третий. Бухгалтерский учет в античном мире

Очерк четвертый. Учет в Древнем Риме

Очерк пятый. Бухгалтерский учет в эпоху средневековья

РАЗДЕЛ 2. ИНВЕНТАРИЗАЦИЯ – ПЕРВЫЙ ПРИЕМ БУХГАЛТЕРСКОГО УЧЕТА

Инвентаризация – первый прием бухгалтерского учета

РАЗДЕЛ 3. РОССИЙСКАЯ БУХГАЛТЕРИЯ: СВОЯ ИСТОРИЯ, СВОИ ПРИНЦИПЫ

Принципы русской бухгалтерии

Учет в эпоху Петра Великого

РАЗДЕЛ 4. НАЦИОНАЛЬНЫЕ ШКОЛЫ УЧЕТА

Национальные школы бухгалтерского учета

РАЗДЕЛ 5. НОВЕЙШАЯ ИСТОРИЯ УЧЕТА В РОССИИ: ЧТО НОВОГО?

Новейшая история учета: десять лет перемен

РАЗДЕЛ 6.

ФОРМЫ СЧЕТОВОДСТВА: ВОЗНИКНОВЕНИЕ И РАЗВИТИЕ

ФОРМЫ СЧЕТОВОДСТВА: ВОЗНИКНОВЕНИЕ И РАЗВИТИЕФормы счетоводства. Венецианская форма Луки Пачолли

Новая итальянская форма cчетоводства

Немецкая форма счетоводства

Французская форма счетоводства

Американская форма счетоводства

Русская «тройная» форма счетоводства

Логисмография

Мемориально-ордерная форма счетоводства

Шахматная (матричная) форма счетоводства

Журнально-ордерная форма счетоводства

Таблично-перфокарточная форма счетоводства

Интегральная форма счетоводства

Тенденции развития форм счетоводства

РАЗДЕЛ 7. МЕТОДОЛОГИЯ БУХГАЛТЕРСКОГО УЧЕТА И ЕГО БАЗОВЫЕ КАТЕГОРИИ: ПРОСТО О СЛОЖНОМ

Инвентаризация: история и современность

Как проводится инвентаризация?

Коллация: история и современность

Актив: это очень сложно

Пассив: это очень просто

Двойная бухгалтерия: как это важно

Счета бухгалтерского учета и их иерархия

Амортизация или что такое реализм

Обязательство: что это?

Гудвил – большая новость

Калькуляция: надо ли?

Себестоимость отдельных изделий или услуг

Правила регистрации фактов хозяйственной жизни

Достоверный и добросовестный взгляд

Дебет и Кредит, слова-загадки

Дебет и Кредит – координаты бухгалтерского учета

Реформация: только ли красивое слово?

СПОД – новое слово

Условные факты хозяйственной жизни – безусловное

достижение бухгалтерской мысли

Реформация и ее следствия

Принцип консерватизма: необходима осторожность

Признание и оценка активов: а как это?

Бухгалтер и его выбор

Как бухгалтер выявляет эффективность бизнеса

Расходы будущих периодов

Доходы будущих периодов

РАЗДЕЛ 8.

ТЕОРИЯ УЧЕТА И ЕГО ПРАКТИКА: ДВЕ ЧАСТИ ОДНОГО ЦЕЛОГО

ТЕОРИЯ УЧЕТА И ЕГО ПРАКТИКА: ДВЕ ЧАСТИ ОДНОГО ЦЕЛОГОВремя в бухгалтерском учете

Бухгалтерский учет – это наука?

Правила и принципы в бухгалтерском учете: что важнее?

Товары: деньги вчера – деньги завтра

Учет товаров: история вопроса

Допущения и требования

Теоретические основы трансформации отчетности

Какие для бухгалтера нужны учебники

МБП: утраченные надежды

Уставный капитал вчера и сегодня

Нераспределенная прибыль: делить или не делить?

Бонус радует всех

РАЗДЕЛ 9. ЛЮДИ НАШЕЙ ПРОФЕССИИ ИЛИ «БУХГАЛТЕР КАК ЧЕЛОВЕК»

Бухгалтер как человек и его проблемы

РАЗДЕЛ 10. «СРЫВАЯ ТАИНСТВЕННЫЕ ПОКРОВЫ»

Демистификация учета

Вся правда об инвентаризации

Основные функции счета «Основное производство»

Правило Рассела и бухгалтерский баланс

Бухгалтерский учет: изобретение умных или открытие вдумчивых

Пять шагов в освоении нашей профессии

Капитал и его учет

Название, предмет и метод Бухгалтерии

Счета капитала

Основные средства: их учет, износ и амортизация

За что платят бухгалтеру?

Счета финансовых результатов

История учета: зачем это?

Айфарез: новое слово и новое дело

Аналитическая функция двойной записи

Бухгалтерский учет: верить или знать

Человек – творец фактов хозяйственной жизни

Бухгалтерский учет и скептицизм

Три парадигмы учета и их границы

Учетная политика и возможности ее осмысления

Человек в бухгалтерии

Учетные традиции Китая: профессиональная мораль и практические схемы

Статический баланс

Динамический баланс

Учет – это живая мысль бухгалтера

Торговая наценка: регулятив или резерв?

Оптимизм в бухгалтерии. Три этапа

Три этапа

Мышление на троих

РАЗДЕЛ 11. ТЕАТР ФРЕНСИСА БЭКОНА

Френсис Бэкон и ошибки бухгалтера, которых он не может избежать

«Идолы рода» и Френсис Бэкон

«Пещеры» и ошибки бухгалтера

«Рынок» и человеческое общение

«Театр» Френсиса Бэкона

РАЗДЕЛ 12. ПОСЛЕДНЕЕ

План счетов

Амортизация: износ и фонд

Амортизация – это доход?

Мужчины и женщины в бухгалтерии

Риск как предмет бухгалтерского учета

Скидки, премии и товарооборот

Прибыль и бартер

___________________________________________________________________________

Оперативный учет – это отражение деятельности предприятия

Оперативный учет этоВсем привет, дорогие мои друзья. Немножко поднадоедает слушать жалобы знакомых.

Вот один из них в последнее время подвергается прессингу со стороны своего начальства.

А причина на самом деле оказалась весьма проста: он не мог провести оперативный учет – объяснить, что это и как правильно производить.

Чтобы вы в будущем не оказались в подобной ситуации, сейчас все в мельчайших подробностях изложу и для вас. Приятного чтения, уважаемые читатели. Изучим мы все это весьма детально сейчас.

Содержание статьи:

Оперативный учет

Оперативный учет — это довольно общее понятие, под которым скрывается множество различных видов учета.

Важно!

Под оперативным учетом будем понимать отражение в системе фактов финансово-хозяйственной деятельности в виде первичных документов, а также оперативную отчетность на основе вводимых данных. Слово оперативный тут используется в смысле: “необходимый для текущей работы”.

Потребителями оперативного учета являются сотрудники, отвечающие за вводимые документы и за автоматизированные процессы.

Типичный пример оперативного учета — складской учет. Он оперативный, потому что результаты этого учета (отдельные документы, реестры накладных, остатки товаров на складе и т. п.) необходимы кладовщикам, менеджерам по продажам и другим сотрудникам в их оперативной работе.

п.) необходимы кладовщикам, менеджерам по продажам и другим сотрудникам в их оперативной работе.

Правильный подход к оперативному учету при комплексной автоматизации следующий: документы в систему вводит и отвечает за корректность их ввода тот, кто отвечает за первичные документы.

То есть, в случае складского учета, приходные и расходные накладные в автоматизированную систему вводит кладовщик, и он же отвечает за корректность остатков на складе, получившихся в результате ввода документов.

Учет закупок, то есть учет поступлений ТМЦ, оплат поставщикам, взаиморасчетов с поставщиками — это тоже оперативный учет.

В зависимости от нюансов организации работы в конкретном предприятии, учет закупок может вестись бухгалтерией в составе бухгалтерского учета, но чем больше компания и сложнее логистические процессы, тем более целесообразно ведение учета закупок отделом снабжения (или логистики, или еще как-то, структуры везде разные)

Аналогичная ситуация с автоматизацией учета продаж. Это тоже оперативный учет: отгрузки, оплаты, дебиторка и т.д.

Это тоже оперативный учет: отгрузки, оплаты, дебиторка и т.д.

Совет!

Учет продаж бывает довольно развитый, с множеством дополнительной информации о товарах, покупателях, продавцах и в различных аналитических разрезах. Учет продаж — это как раз тот случай, когда целесообразно в той же системе, что учет, автоматизировать и планирование продаж.

Продажи планируются также в аналитических разрезах, из числа тех аналитик, в которых ведется учет (Например, регион, продавец, товарная группа и т.п. для оптовых продаж).

Еще один пример оперативного учета — кадровый учет, то есть ввод документов о приеме на работу, увольнениях, перемещениях, отпусках и т.д.

С кадровым учетом связано и кадровое планирование — работа с вакансиями (планирование приема на работу), планирование и учет обучения, аттестаций персонала и т.п.

Отдельно стоит упомянуть еще и производственный учет. Тема производственного учета и планирования настолько обширна, что даже просто перечислить все разделы производственного учета, не забыв ничего важного — невозможно.

Поэтому, скажем так, что к производственному учету в числе всего прочего относится: работа с калькуляциями готовой продукции и полуфабрикатов, списание материалов в производство, выпуск полуфабрикатов и готовой продукции, учет энергозатрат на производство, учет прямых затрат на оплату труда и т.д., и т.п.

Планирование производства производится как на длительные периоды (производственный план на месяц по видам продукции), так и оперативное планирование (задание на производственную смену).

Учет движения денежных средств также относится к оперативному учету. В больших компаниях этот учет ведется, как правило, не бухгалтерией, а казначейством — подразделением финансового департамента.

Внимание!

Список бизнес-процессов, для которых необходимо автоматизировать оперативный учет и планирование можно продолжать и дальше. Все зависит от отрасли, в которой работает предприятие, его размера, и множества внутренних факторов.

На автоматизации описанных выше бизнес-процессов, то есть, другими словами, на автоматизации оперативного учета и планирования, фокусируется большинство современных ERP-систем.

И это действительно правильный фокус, поскольку оперативный учет не только отражает основные бизнес-процессы предприятия, но и (забегая вперед) является основным источником данных как для регламентированного учета, так и для управленческого.

Источник: http://finvopros.com/3experts.com.ua/automation/automation-oper

Особенности ведения ОУ

Чтобы предприятие оставалось конкурентоспособным, руководству необходимо реагировать на изменения внешних факторов и быстро принимать эффективные решения по регулированию хозяйственной деятельности.

Вовремя адаптироваться к изменениям внешней среды, анализировать различные варианты развития и вырабатывать механизмы реализации этого развития может позволить наличие оперативной информации, которая приобретается только при наличии эффективной системы оперативного учета и контроля.

Оперативный учет и контроль позволяет своевременно анализировать и проводить оценку тенденций развития предприятия, использования внутренних ресурсов, процессов производства и потенциально существующих возможностей.

Так же оперативный учет обеспечивает выявление существующих отклонений в процессе производства и способствует их устранению.

Организация слаженной и комплексной работы всех звеньев производства по изготовлению и выпуску продукции в установленных объёмах и сроках при наилучшем использовании всех производственных ресурсов является задачей оперативного учета и регулирования производства.

Важно!

Учет и регулирование должны быть ориентированы на достижение конечных результатов предприятия, которые заключаются в своевременном выпуске продукции высокого качества и высокой эффективности производства.

Во время оперативного учета совершается регистрация, накопление, соответствующая группировка и систематизация данных, которые отражают деятельность всех структурных подразделений предприятия.

Для оценки движения производства и принятия соответствующих мер по его корректированию получение руководителями структурных подразделений оперативной и достоверной информации имеет решающее значение.

Увязка частичных процессов, которые выполняются разными звеньями производства, является основной особенностью системы оперативного учета и регулирования. Благодаря этому достигается слаженный механизм производства.

Оперативный учёт – одно из четырех направлений хозяйственного учёта наряду с бухгалтерским, статистическим и налоговым.

В зарубежной литературе традиционно рассматривается как один из разделов управленческого учёта, соответствующий функции анализа операций.

Оперативный учёт применяется в целях текущего управления в качестве системы наблюдения и контроля за отдельными фактами хозяйственной жизни организации, измеряемыми как по стоимостной оценке, так и в натуральных величинах.

Оперативный учет используется для повседневного текущего руководства и управления предприятием и дает информацию об отдельных фактах хозяйственной деятельности.

Совет!

В нашей стране оперативный учёт традиционно применяется в тех сферах деятельности, где, во-первых, существует множество объектов учёта, для которых не является актуальной стоимостная оценка, а во-вторых, где имеется много параметров объектов, не обладающих стоимостной оценкой по причине ее невозможности.

Организация оперативного контроля на предприятии ориентирована на происходящие в данный момент времени события и прогнозирование их последствий.

Целью оперативного учета является мгновенный и ежедневный сбор информации о хозяйственной деятельности предприятия, конкретизация данных бухгалтерского учета, данных о рентабельности, себестоимости продукции и ряде других показателей.

Именно с помощью оперативного учета осуществляется своевременное обобщение числовых данных в документах первичного бухгалтерского учета.

Высокая оперативность данного вида учёта обеспечивается за счёт сжатости и скорости, поскольку оперативный учёт не предполагает обязательности документирования операций.

Метод оперативного учёта состоит в непосредственном наблюдении хозяйственных операций, причём также и тех, которые невозможно непосредственно отразить в бухгалтерском учёте, таких как:

- явка работников,

- нагрузок на производственные мощности,

- простои,

- режим технологического процесса,

- характер брака.

Специфика этого метода объясняет тот факт, что в оперативно-техническом учёте чаще всего применяются натуральные и трудовые измерители.

Особенности оперативного учета и его отличия от других видов учета заключаются в следующем:

- оперативный учет позволяет осуществлять регистрацию хозяйственных операций и процессов и определять их соответствие качеству и сроку исполнения. Это возможно с помощью определения факторов, влияющих на отклонения от установленных параметров. В то время как бухгалтерский и статистический учет фиксируют только количественно результаты операций в денежном или натуральном выражении;

- хозяйственные операции и процессы фиксируются с использованием как финансовых, так и нефинансовых показателей;

- оперативный учет основывается на использовании аналитического подхода, касательно отражения операций и процессов;

- в оперативном учете используется другая форма и техника исполнения – аналитические карточки, табличные, графические и другие формы, которые могут отражать информацию, необходимую для целей оперативного управления;

- для оперативного учета характерна приближенность к местам технического исполнения конкретного этапа операции или процесса.

Типичный пример оперативного учета – складской учет. Он оперативный, потому что результаты этого учета (отдельные документы, реестры накладных, остатки товаров на складе и т. п.) необходимы кладовщикам, менеджерам по продажам и другим сотрудникам в их оперативной работе.

Внимание!

Правильный подход к оперативному учету при комплексной автоматизации следующий: документы в систему вводит и отвечает за корректность их ввода тот, кто отвечает за первичные документы.

То есть, в случае складского учета, приходные и расходные накладные в автоматизированную систему вводит кладовщик, и он же отвечает за корректность остатков на складе, получившихся в результате ввода документов.

Учет закупок, оплат поставщикам, взаиморасчетов с поставщиками – это тоже оперативный учет.

В зависимости от нюансов организации работы в конкретном предприятии, учет закупок может вестись бухгалтерией в составе бухгалтерского учета, но чем больше компания и сложнее логистические процессы, тем более целесообразно ведение учета закупок отделом снабжения (или логистики, или еще как-то, структуры везде разные)

Аналогичная ситуация с автоматизацией учета продаж. Это тоже оперативный учет: отгрузки, оплаты, дебиторские задолженности и т. д.

Учет продаж бывает довольно развитый, с множеством дополнительной информации о товарах, покупателях, продавцах и в различных аналитических разрезах.

Учет продаж — это как раз тот случай, когда целесообразно в той же системе, что учет, автоматизировать и планирование продаж.

Продажи планируются также в аналитических разрезах, из числа тех аналитик, в которых ведется учет (Например, регион, продавец, товарная группа и т. п. для оптовых продаж).

Важно!

Еще один пример оперативного учета – кадровый учет, то есть ввод документов о приеме на работу, увольнениях, перемещениях, отпусках и т. д. С кадровым учетом связано и кадровое планирование – работа с вакансиями (планирование приема на работу), планирование и учет обучения, аттестаций персонала и т. п.

Учет движения денежных средств также относится к оперативному учету. В больших компаниях этот учет ведется, как правило, не бухгалтерией, а казначейством – подразделением финансового департамента.

Оперативный учет – это способ регистрации конкретных операций или процессов, устанавливающий количественные и качественные их характеристики для наиболее точного и конкретного отображения определенным способом и в систематизированном порядке последовательных этапов их исполнения.

Использование оперативного учета заключается в установлении соответствия между плановыми и фактически исполненными показателями с учетом эффективности конкретной операции и всей совокупности операций в целом за отчетный период.

С учетом назначения оперативного учета, он должен быть системным, строится на первичной документации и охватывать все хозяйственный процессы и явления.

Состав процессов, область применения и способы, которыми они отражаются должны соответствовать требованиям должного оперативного контроля.

Это позволит усовершенствовать оперативное управление отдельными подразделениями организации.

Если оперативность будет определиться таким образом, то данный вид учета станет средством для удовлетворения нужд каждой службы, отдела или участка в организации.

Так, можно выделить следующие особенности ведения оперативного учета в современной экономической ситуации:

- Отражение деятельности всех структурных подразделений

- Увязка процессов, осуществляемых разными производственными звеньями

- Текущее управление производством

- Текущий контроль отдельных фактов хозяйственной жизни

- Образование нового механизма для принятия управленческих решений

- Автоматизация оперативного учета

- Мгновенный и ежедневный сбор информации о хозяйственной деятельности

Ежедневное отображение и обобщение всех ресурсов, изменений в величине их использования, продукции, расчетных операций, денежных средств и финансовых результатов в их количественной и качественной оценки для целей оперативного управления – это содержание оперативного учета.

Этапы

Первым этапом является установление контрольных нормативов. Контрольным нормативом называют плановый показатель, с которым в последствии будут сравниваться остальные показатели.

Совет!

Устанавливая нормативы организация должна выразить их в форме, согласующейся с задачами предприятия. Нормативы также позволяют определять показатели эффективности деятельности и информируют о степени контролируемости деятельности предприятия.

Второй этап связан с определением эффективности деятельности. Измерение эффективности в настоящий момент для прогнозирования будущего развития является текущей задачей для любой организации.

Третий этап – это сравнение фактических показателей и контрольных нормативов. Период, за который производится сравнения может быть различным, так как зависит от важности и сложности деятельности, подвергаемой оперативному учету и контролю.

На четвертом, являющимся последним, этапе устанавливается необходимость внесения изменений и корректировок.

После сопоставления показателей с нормативами можно выбрать наиболее приемлемых и целесообразных вариантов, которые будут направлены на увеличение экономических выгод.

Если же фактические показатели незначительно отклоняются и в основной массе соответствуют нормативам, то можно поддерживать такую ситуацию с помощью осуществляемого оперативного учета.

Эффективный учет должен быть простым и понятным, затраты на него не должны превышать приносимой им пользы. Информация, которая предоставляется для оперативного учета, должна быть систематической, динамичной, объективной и актуальной.

Успешный анализ такой информации персоналом приведет к достижению целей корпоративной стратегии.

Решения, принимаемые на основе неточной информации, являются неэффективными и не приносят экономической выгоды.

Внимание!

Однако на практике многие руководители принимают важные решения, основанные на неточной информации, в результате чего происходят потери производственных ресурсов, уменьшение прибыли от основной деятельности организаций.

Системы контроля должны быть динамичны, так они могут адаптироваться к часто происходящим изменениям в технологическом производстве, современным условиям рынка и другим организационным факторам, требующим постоянного обновления.

Оперативный учет выступает системообразующим элементом оперативной учетно-контрольной системы, от которого, в значительной степени, зависит функционирование и жизнеспособность системы в целом, так как он является базой для контроля, а результаты контроля, в свою очередь, служат основанием для принятия адекватных управленческих решений.

Оперативная информация о происходящих бизнес-процессах в процессе оперативного учета преобразуется в первичную исходную информацию, используемую в системе управления хозяйствующего субъекта.

Источник: https://sibac.info/studconf/econom/xxxvi/43131

Автоматизация процессов оперативного учета

Целью любого учета служит снабжение информацией конкретных пользователей. А вот вид учета уже зависит в значительной мере от того, для чего сведения собираются.

На производстве главными инструментами достоверной информированности руководства и соответствующих служб служат два их вида: управленческий и оперативный.

Первый предназначен главным образом для того, чтобы руководящие структуры владели полной информацией, на основании которой они могли бы принимать обоснованные решения.

Оперативный учет же служит для текущей деятельности подразделений, – он включает в себя в основном повседневные данные о работе служб и отделов.

Ранее решения в большинстве своем руководство принимало на основе устных докладов подчиненных на «планерках». Приходилось полностью полагаться на их порядочность и компетентность и, соответственно, выводы делать тоже по их данным.

Важно!

Существенную помощь в то время могли бы оказать бухгалтерские отчеты, но они готовились долго и устаревали, не дойдя до начальства. Да и содержащиеся там цифры трудны для восприятия неспециалистами.

Все изменилось с приходом компьютерных технологий в практику работы бизнеса. С этого времени оперативный учет стал на глазах совершенствоваться.

Все исполнительные службы и руководство получили возможность владеть ситуацией в каждый момент времени.

Начиналось все лишь со сведений производственных цехов; почему-то считалось, что самое главное владеть информацией о выпуске продукции.

Правда, постепенно другие службы – снабжения, продаж, логистики – осознали, что учетные системы способны облегчить контроль над процессами и в их сфере; они стали активно внедрять таковые.

Если проанализировать нужды отдела продаж любой компании, то оперативный учет позволяет здесь наблюдать не только ежедневную реализацию продукции, но и изменение задолженности того или иного клиента, а также еще множество показателей.

Программы созданы так, что, например, бухгалтерия вносит в базу данных платеж по выписанному счету, складской работник, на основании оплаты производит отпуск продукции и тоже сообщает системе определенные сведения, далее транспортный цех оформляет свои документы и так далее.

В итоге система позволяет с одной стороны видеть мельчайшие детали (наименование покупателя или вида продукции), с другой – наблюдать общую картину (задолженность по категориям товара и т.п.).

Совет!

В большинстве компаний оперативный учет в настоящее время автоматизирован, то есть заранее предусмотрены аналитические функции в определенных направлениях.

Изменение цены одного вида товара, например, сразу повлечет пересчет стоимости складских запасов.

Получается так, что система обновляется каждый раз, когда пользователь – сотрудник компании вносит любое изменение в базу данных.

Вполне понятно, что с помощью простых программ таких возможностей не достичь. Это должен быть современный и надежный программный продукт, за которым стоит компетентная компания специалистов.

Источник: http://finvopros.com/humeur.ru/page/opjerativnyj-uchjot

Виды учета

В зависимости от природы учетной информации хозяйственный учет подразделяют на следующие взаимосвязанные между собой виды учета:

- Оперативно-технический (оперативный) учет (ОТУ).

- Бухгалтерский учет.

- Статистический учет.

Суть ОТУ, его цель

Оперативно-технический (оперативный) учет осуществляется непосредственно на месте (цех, склад и т.д.) и обеспечивает немедленное наблюдения и регистрации определенных производственных и коммерческих операций и других факторов хозяйственной деятельности предприятия, организации, учреждения.

Цель оперативного учета — быстрое получение информации о ходе производства, реализацию продукции (работ, услуг), результаты деятельности.

Оперативный учет служит для оперативного планирования и текущего наблюдения за развитием производства, выполнением работ, услуг.

Он охватывает хозяйственные и производственные операции, не имеющие непосредственного отражения на счетах бухгалтерского учета.

С помощью оперативного учета получают данные о ежедневном выпуске продукции, ежедневное отгрузки и реализации продукции, товаров, о расходах сырья и других материальных ценностей, трудовые затраты, соблюдения условий договорных поставок и тому подобное.

Внимание!

Данные для оперативно-технического учета получают путем непосредственного наблюдения фактов хозяйственной и производственно-финансовой деятельности предприятия, организации, учреждения.

Вместе с тем, оперативно-технический учет охватывает и те хозяйственные операции, которые не имеют непосредственного отражения в бухгалтерском учете.

Так, с его помощью контролируют явку работников на предприятие и окончания рабочего времени, работу станков и машин, их простой, режим технологического процесса, состояние и ход расчетов предприятия с другими предприятиями, организациями, учреждениями и др.

Использование показателей оперативного учета

Показатели оперативного учета используют для обеспечения контроля и принятия необходимых мер. Эти показатели часто документируют, а сообщают устно.

Оперативный учет характеризуется быстротой получения учетных данных.

Для получения необходимой информации данные оперативного учета часто получают путем наблюдения, но сейчас все шире используют современную технику, например, компьютеры, телефаксы и тому подобное.

Ряд показателей оперативного учета передают в вышестоящих организаций, частных владельцев, например, данные о выпуске продукции, получения урожая зерновых и тому подобное.

Такие показатели обобщают и включают в состав оперативной отчетности, служит для наблюдения за соответствующими процессами в масштабе частных предприятий, коллективных предприятий, государственных предприятий, отдельных отраслей и народного хозяйства Украины в целом.

Важно!

Оперативным учетом должны быть заняты работники всех служб предприятия — производственной, технической, бухгалтерской, снабжения, труда, кадров.

Главной задачей оперативного учета является быстрая (оперативная, за короткий промежуток времени, в течение дня) выдача оперативных данных.

Оперативный учет предусматривает использование статистических методов, главным образом таких, как наблюдение хозяйственных и технологических операций и их регистрация.

Таким образом, оперативный учет — это способ наблюдения и контроля за отдельными хозяйствами и техническими операциями непосредственно в процессе их осуществления с целью оперативного руководства ими.

Источник: http://finvopros.com/studbooks.net/69347/buhgalterskiy_uchet_i_audit/vidy_ucheta

Компоненты «Бухгалтерский учет» и «Оперативный учет» системе программ 1С:Предприятие

В системе программ 1С:Предприятие существует две функциональные компоненты используемые для автоматизации учета наличия и движения средств. Это компоненты «Оперативный учет» и «Бухгалтерский учет».

Достаточно часто у специалистов занимающихся созданием и внедрением прикладных решений на базе 1С:Предприятия возникают вопросы связанные с сопоставлением функциональных возможностей этих компонент, а также их позиционированием.

В этом разделе мы постараемся объяснить принципиальные различия этих двух компонент и дать рекомендации по их применению.

Основные принципы

Компонента «Оперативный учет» основана на механизме регистров. Регистр представляет собой многомерную систему учета наличия и движения средств. В конфигурации определяется набор независимых регистров.

Каждый из них имеет собственную структуру, включающую набор измерений, образующих многомерную систему координат и набор ресурсов, определяющих состав собственно исчисляемых значений.

Совет!

При помощи регистров в конфигурации организуется достаточно сложный учет по конкретным разделам экономической деятельности предприятия.

Причем структура регистров описывается в точном соответствии с необходимостью детализации по конкретным разделам учета. Например, для учета товаров минимально достаточно одного измерения — собственно «номенклатуры товаров».

Дополнительно можно разделить учет по нескольким складам — тогда добавляется измерение «склад», можно ввести разделение по материально-ответственным лицам — ввести измерение «МОЛ».

Если ввести партионный учет, то будет добавлено измерение «Партия». Состав измерений будет полностью определяться потребностями данного раздела учета.

В некоторых случаях для учета товаров может быть введено два регистра, то есть учет товаров будет вестись в двух системах координат. Например, в этом может возникнуть необходимость, если нужно вести независимый учет резервирования товаров.

Для любой единицы учитываемой в регистре должны быть однозначно определены значения всех измерений.

Если резервирование производится не с конкретного склада, а для фирмы в целом, то для учета резервирования следует ввести отдельный регистр, который будет учитывать количество зарезервированного товара в разрезе покупателей и счетов на оплату.

Таким образом, товары будут учитываться на одном регистре с точки зрения физического местоположения на складах, а на другом с точки зрения логического распределения по клиентам зарезервированных товаров.

Внимание!

Состав ресурсов регистра также полностью определяется требованиями учета. Например, товары могу учитываться как в количественном выражении, так и в учетных ценах, для стоимостной оценки товарного запаса.

Важной особенностью компоненты «Оперативный учет» является ориентация на поддержку итогов в актуальном состоянии на текущий момент времени.

Компонента «Оперативный учет» поддерживает остатки регистров на «Точку актуальности», которая при повседневной работе соответствует последнему проведенному документу.

При проведении документы располагаются в именно порядке проведения, а не в порядке ввода, что обеспечивает четкую последовательность отражения в учете деятельности предприятия.

Доступ к текущим остаткам регистров осуществляется практически мгновенно. Это позволяет при проведении документов контролировать наличие товаров на складах, состояние взаиморасчетов и другие данные именно на момент проведения документов.

Мгновенный доступ к текущим итогам при проведении документов позволяет исключить одновременное списание со склада одних и тех же товаров разными менеджерами.

Компонента «Бухгалтерский учет» обеспечивает ведение планов счетов, операций, проводок и бухгалтерских итогов. Она ориентирована на отражение хозяйственной жизни предприятия именно в бухгалтерском учете. То есть, она реализует основные принципы бухгалтерского учета.

Прежде всего, весь учет обязательно ведется в разрезе синтетических счетов. Все остальные разрезы учета (субсчета, валютный учет, аналитический учет) выступают, как дополнительные, и могут не использоваться.

Важно!

Учет может вестись в денежном и натуральном выражении. При ведении валютного учета отдельно также учитываются валютные суммы.

Вся информации о движении средств отражается в проводках. Все проводки имеют одинаковую структуру, а состав данных в них определяется настройками учета корреспондирующих счетов.

Так для счета может быть определено до 5 разрезов аналитического учета. Соответственно значения объектов аналитики в проводках будут заполнены в том объеме, который определен для конкретного счета.

Многомерность аналитики позволяет, например, для счета 10 (материалы) организовать учет в разрезе номенклатуры, мест хранения и материально-ответственных лиц.

Так как одним из основных принципов бухгалтерского учета является принцип двойной записи, проводка имеет дебетовую и кредитовую часть. В некоторых случаях одна из частей может быть не заполнена, например, при использовании забалансовых счетов.

Система хранения бухгалтерских итогов ориентирована на быстрое получение итогов с детализацией до месяца, то есть данных об остатках на начало месяца, оборотах за месяц, остатках на конец месяца, а также по любым периодам, состоящим из целых месяцев.

Получение итогов может производиться за любой интервал и на любой момент времени, но это выполняется системой за счет дополнительной обработки проводок.

Сопоставление средств и возможностей компонент

Теперь сопоставим средства, используемые этими компонентами, и возможности, которые они предоставляют.

На первый взгляд компоненты «Бухгалтерский учет» и «Оперативный учет» решают практически одну и ту же задачу, но разными способами. На самом деле различия между ними весьма существенные.

Совет!

Первое отличие компонент заключается в механизме отражения информации о движении средств. В компоненте «Бухгалтерский учет» основным разрезом учета являются синтетические счета, которые и определяют бухгалтерскую модель отражения хозяйственной деятельности предприятия.

В компоненте «Оперативный учет» механизм регистров является более универсальным средством и не имеет предопределенных разрезов учета.

Многомерный аналитический учет в 1С:Бухгалтерии действительно позволяет так же как и регистры оперативного учета хранить данные о движении средств и получать итоги в различных разрезах.

Однако он предназначен для детализации итогов по синтетическим счетам. Тогда, как регистры оперативного учета представляют собой самостоятельную универсальную модель многомерного учета.

Использование аналитики в бухгалтерском учете в сравнении с регистрами менее гибко и менее эффективно при сложном учете и большом объеме информации. Это определяется единообразным хранением всех проводок.

Устройство регистров позволяет максимально точно отразить в них требуемую схему учета по конкретным разделам, что обеспечивает наиболее эффективное хранение и использование информации.

Кроме того, при использовании версий 1С:Предприятия для SQL механизм регистров более эффективно оптимизируется системой за счет того, что структура хранения информации регистров более точно соответствует типовым структурам баз данных, чем универсальные структуры используемые для хранения данных о бухгалтерских проводках и итогах.

Внимание!

Механизм регистров не использует понятие «двойной записи», так как оно предназначено именно для бухгалтерского учета, то есть для отражения финансового состояния предприятия в денежном выражении как с точки зрения наличия средств, так и с точки зрения источников финансирования и финансовых обязательств.

Другим различием механизмов бухгалтерского и оперативного учета в 1С:Предприятии является распределение во времени совершения хозяйственных операций на предприятии и отражения их в учете.

Работа бухгалтерии, как правило, ведется «по факту». То есть в бухгалтерию поступает информация о совершенных операциях, которая отражается в бухгалтерском учете.

Причем это может производиться со значительным запозданием. То есть бухгалтер заносит данные о совершении хозяйственных операций, как летописец освещает произошедшие события.

Соответственно компонента «Бухгалтерский учет» ориентирована на ввод операций за любые даты и быстрое получение итогов с детализацией по месяцам и кварталам, что весьма необходимо для составления отчетности.

Компонента «Оперативный учет» напротив предназначена для отражения хозяйственных операций в основном непосредственно в момент их совершения, то есть в реальном времени.

Понятие «точки актуальности» (текущего момента) позволяет не просто отражать в учете операции в момент их совершения, но и выполнять различного рода контрольные действия по определению правомерности совершения операций (контроль наличия товаров, состояния взаиморасчетов).

Для этого в механизме регистров оптимизировано получение итогов именно на текущий момент, то есть на момент совершения хозяйственной операции.

Разумеется, существует возможность изменения уже введенной информации и ввода информации «задним числом», но она используется в основном, как исключение, для исправления ошибочно введенных ранее данных.

Важно!

Важным аспектом для понимания разницы между бухгалтерским и оперативным учетом в 1С:Предприятии является тот факт, что устройство операций и проводок в бухгалтерском учете ориентировано на непосредственную работу с ними конечного пользователя.

Бухгалтер понимает, как устроен учет на уровне синтетических счетов, аналитики, проводок и итогов.

Он может вводить проводки вручную, может настраивать ведение учета, может самостоятельно интерпретировать проводки, записанные документами и

стандартные отчеты.

Таким образом бухгалтерский учет в 1С:Предпрятии реализован понятными бухгалтеру категориями («счет», «субсчет», «аналитика», «валюта», «проводка»).

Регистры оперативного учета выступают в качестве внутреннего механизма, который используется при конфигурировании системы.

Пользователь (продавец, менеджер) не посвящается в подробности реализации учета. Он работает с документами и отчетами, а механизм регистров, который при этом фактически используется, обеспечивает получение необходимой информации, но скрыт в конфигурации.

При использовании механизмов оперативного учета конечному пользователю не предоставляется универсальных средств отражения операций в регистрах и получения отчетов.

Все предусмотренные варианты движения регистров и получения итогов описаны в конфигурации в виде документов и отчетов и предназначены для вполне конкретного использования.

Совет!

Например, для отражения движений товаров вводится несколько видов документов (накладных, требований), а для получения итогов один или несколько отчетов (материальная ведомость, карточка товара и т.д.).

Работа пользователя с бухгалтерским учетом предусматривает как специализированные режимы (документы, отчеты) ориентированные на конкретные разделы учета, так и универсальные средства отражения любых хозяйственных операций (операции вводимые вручную, типовые операции) и универсальные средства получения итогов по любым разделам учета (стандартные отчеты).

Заметим также, что конфигурирование механизма регистров обычно выполняется специалистами по автоматизации, тогда как конфигурирование компоненты «Бухгалтерский учет» в категориях понятных бухгалтеру позволяет выполнять настройку учета и специалисту имеющему экономическое образование и небольшие навыки работы с компьютером.

Такое различие объясняется тем, что сам механизм бухгалтерского учета существовал фактически как некоторая универсальная математическая модель со времен Луки Почиоли, еще задолго до появления компьютеров и знаком бухгалтеру, тогда как регистры оперативного учета являются специфическим механизмом 1С:Предприятия.

Рекомендации по использованию

Очевидно, что компонента «Бухгалтерский учет» идеально подходит для ведения синтетического учета и аналитического бухгалтерского учета.

Мощные возможности аналитического учета позволяют также использовать ее для ведения управленческого складского учета, взаиморасчетов, учета в производстве и т.д.

Все разделы поддерживаются единым механизмом проводок, который обеспечивает высокую наглядность отражения в учете операций для бухгалтера.

Механизм аналитического учета целесообразно использовать в тех случаях, когда он необходим для получения развернутых итогов по синтетическим счетам и для составления бухгалтерской и налоговой отчетности.

Компонента «Оперативный учет» позволяет построить весьма специфичную схему учета в соответствии с конкретным разделом учета. Ее целесообразно использовать при сложном управленческом учете и большом объеме хозяйственных операций.

Внимание!

Как правило, она применяется для автоматизации основной деятельности предприятия. Например, в торговле это учет наличия и движения товаров, учет взаиморасчетов с клиентами, а в производстве – учет материалов, выпуска готовой продукции, калькуляции затрат.

Гибкая настройка механизма регистров позволяет эффективно поддерживать сложные виды учета, например, учет заказов, учет товарных кредитов, учет товаров на реализации, списание по методам LIFO/FIFO и т.д.

Компоненту «Оперативный учет» целесообразно также применять в тех случаях, когда автоматизированную систему предполагается использовать в реальном времени.

То есть не только для фиксации в учете произошедших хозяйственных операций, но и для получения оперативной информации о текущем состоянии материальных и денежных средств, и принятия с помощью программы управленческих решений, например, обеспечения контроля одновременного доступа к товарным запасам нескольких пользователей.

То есть механизмы компоненты «Бухгалтерский учет» наиболее эффективны именно как средство отражения хозяйственной деятельности в соответствии с требованиями методологии бухгалтерского учета.

Средства «Оперативного учета» предназначены не только для отражения, но и для управления собственно совершением хозяйственных операций.

Наибольший интерес представляет совместное использование компонент. На практике на предприятии с одной информационной базой могут работать и сотрудники бухгалтерии, и менеджеры (например, отдел продаж, коммерческий отдел).

Использование в одной конфигурации компонент «Оперативный учет» и «Бухгалтерский учет» позволяет органично совместить работу различных подразделений.

Важно!

Механизмами оперативного учета решаются задачи собственно управленческого учета, составляющие основной объем хозяйственных операций на предприятии и ведущихся в реальном времени.

Средствами оперативного учета отслеживаются движения товаров, складские запасы, выполняется резервирование, поддерживаются взаиморасчеты с клиентами с учетом кредитов, консигнации и других особенностей управленческого учета.

Все операции, реализуемые компонентой «Оперативный учет» полностью описываются в конфигурации, так как персонал, который их оформляет не должен иметь возможность отклонения от принятой схемы ведения бизнеса и, как правило, не осведомлен об особенностях реализации учетных регистров.

По данным управленческого учета могут автоматически формироваться проводки для отражения определенного круга операций в бухгалтерском учете.

Причем отражение в бухгалтерском учете целесообразно выполнять с той степенью подробности, которая необходима для получения бухгалтерской и налоговой отчетности.

То есть информация о хозяйственных операциях будет «сворачиваться», освобождаясь от деталей несущественных для бухгалтерского учета. Например, очевидно, что для бухгалтерии несущественно распределение товаров по складам.

Кроме того, и сама детализация по конкретным товарам также может не отражаться в бухгалтерском учете. Кроме отражения данных полученных на основании оперативного учета, компонента «Бухгалтерский учет» используется для автоматизации самых разных разделов учета предприятия не имеющих большой нагрузки по количеству операций и не требующих участия программы в управлении операциями.

Совет!

Например, это взаиморасчеты с подотчетными лицами, учет основных средств и т.д. Разумеется, компонента «Бухгалтерский учет» используется также для определения финансовых результатов, составления бухгалтерской и налоговой отчетности.

В отличие от оперативного учета компонента «Бухгалтерский учет» допускает ручной ввод операций. Это возможно благодаря тому, что бухгалтер владеет понятиями, которыми оперирует программа (счет, аналитика, проводка и т.д.).

Возможность ручного ввода операций позволяет отражать разовые операции, не предусмотренные конфигурацией, что зачастую проще и эффективнее, чем внесение изменений в конфигурацию.

Таким образом определяющими факторами для выбора используемых компонент 1С:Предприятия для автоматизации учета в конкретной организации является состав задач, круг пользователей, и режим отражения в учете хозяйственных операций.

Если систему предполагается использовать только в бухгалтерии для занесения данных о хозяйственных операциях и получения внутренней и внешней отчетности, то достаточно применения компоненты «Бухгалтерский учет».

Если предполагается автоматизировать исключительно управленческий учет (работу менеджеров по управлению закупками, продажами, складскими запасами, взаиморасчетами), то целесообразно использовать только компоненту «Оперативный учет».

Если предполагается автоматизировать оба этих направления во взаимосвязи, то следует задействовать и ту и другую компоненту в единой конфигурации.

Источник: http://finvopros.com/www.i2r.ru/static/530/out_16927.shtml

Общие понятия об ОУ

Сущность учета заключается в постоянном наблюдении, количественном измерении и регистрации величин учитываемых показателей.

Внимание!

Отчетность представляет собой комплекс документов установленной формы и содержания, фиксирующих количественные, интетральные либо средние значения учитываемых показателей за определенный календарный период.

Без своевременного наличия таких оперативных данных, характеризующих деятельность предприятия во времени, невозможна организация оперативного руководства работой предприятия.

Отсутствие данных отчетности с величинами показателей, характеризующих деятельность предприятия за истекший календарный период, затрудняют разработку краткосрочных и долгосрочных планов развития предприятия.

Учет состояния, условий и результатов деятельности предприятия осуществляется с использованием количественных показателей, имеющих натуральные, трудовые и денежные единицы измерения.

Требования к организации учета — своевременность представления результатов учета, их полнота, точность и объективность измерения.

Виды

На предприятиях применяются три вида учета: оперативный, статистический и бухгалтерский.

Оперативный учет — это учет отдельных факторов производства, осуществляемый в целях оперативного обслуживания потребностей органов управления предприятием и его подразделениями.

Важно!

Он осуществляется в результате функционирования непрерывной системы непосредственного наблюдения за изучаемым объектом, явлениями и процессами путем их регистрации, количественной оценки, первичной обработки информации с оперативным представлением полученных результатов руководству предприятия, а также руководителям соответствующих служб, подразделений, участков и цехов.

Этот вид учета служит средством для осуществления текущего контроля за состоянием и деятельностью предприятия и его структурных подразделений.

Своевременность получения такой информации управляющим составом предприятия является основой для своевременного внесения необходимых, корректив в деятельность этих подразделений, возможного изменения во внутрипроизводственном распределении ресурсов предприятия и принятия других мер, обеспечивающих получение предприятием запланированного результата.

Примерами объектов оперативного учета на горных предприятиях являются:

- ежечасный, ежесменный и ежесуточный учет объемов добычи полезного ископаемого по отдельным участкам и в целом по предприятию;

- ежесменные рапорты горных мастеров об объемах выполненных работ участками и отдельными бригадами рабочих, о числе отработанных человеко-смен, выполнении установленных заданий и норм выработки и начисленной сумме заработной платы;

- диспетчерские рапорты о работе внутришахтного (карьерного) транспорта, об объемах перевезенных грузов;

- ежесуточные рапорты заведующих складами о приходе и расходе хранимых ими материальных ресурсов;

- ежесуточные рапорты службы сбыта об отгрузке готовой продукции;

- сведения о расходе и о поступлениях денежных средств на счете предприятия в обслуживающем его банке и т.п. Оперативный учет является наиболее объемным видом учета, охватывающим все звенья производственного процесса. Количество учитываемых показателей должно удовлетворять потребности управляющих структур предприятия, а также обеспечивать исходными данными бухгалтерский и статистический виды учета.

Оперативный учет ведется и организуется горными мастерами, начальниками добычных, подготовительных и других участков и цехов предприятия, руководителями функциональных отделов и служб.

Оперативность этого вида учета является главным его преимуществом.

Однако следует отметить, что информация оперативного учета не является достаточной для полного анализа состояния и деятельности предприятия и выработки стратегии и тактики его развития. Для этих целей необходимы и данные бухгалтерского и статистического учета.

Источник: https://studopedia.ru/2_47119_operativniy-uchet.html

Теория1.Что-такое-Баланс

Основы учета Лекция 1. Что такое бухучет и с чем его едят.

Бухгалтерский учет в Украине как

приемный сын у мачехи. Вроде вещь важная, но почему-то не всеми уважаемая.

Начинать изучение следует с базы. База учета у нас в стране это Закон “О

бухгалерском учете и финансовой отчетности в Украине” от 16.07.1999 №

996-XIV.

Где взять текст закона? Это очень просто. Все законы печатаются на сайте

Верховной Рады Украины

http://zakon1.rada.gov.ua

На сайте есть поиск, но учитывая количество законов и иных актов лучше знать

номер закона, тогда точно найдете. Итак, вводим в поиск номер 996-XIV и видим

нужный закон.

Закон о Бухучете устанавливает все основные требования к учету и финансвовой

отчетности. Кто отвечает за ведение бухучета, какие реквизиты должны иметь

документы, как составлять Баланс и прочее. Обязательно прочитайте, иначе мы с

вами общаться на равных не сможем.

В Законе 996 дано и понятие бухучета. Я Вам расскажу своими словами. Бухучет это способ накопления информации о деятельности предприятия. Это историческая хроника предприятия в цифрах. Бухгалтер это историк 🙂 он с помощью цифр ведет хронику что и когда произошло на предприятии. Исходя из этого существуют Принципы ведения бухучета:

-осмотрительность (оценивать свою деятельность предприятие должно не завышая и не занижая показателей)

-автономность (предприятие рассматривается как отдельная, независящая от имущества своих учредителей единица)

-последовательность (все происходит в хронологическом порядке)

-непрерывность (учет или хронология ведется от момента создания предприятия до момента его закрытия)

-начисление и соответствие доходов и расходов

-превалирование сущности над формой

-историческая (фактическая себестоимость)

-единый денежный измеритель

-периодичность

Валюта бухгалтерского учета – гривна. И только гривна.

Помимо Закона 996 государством предлагаются правила игры в бухучет в виде Положений (Стандартов) Бухгалтерского Учета – П(С)БУ. Они прописывают общие правила ведения бухучета, единые для всех предприятий. Стандарты охватывают все возможные вопросы деятельности. Всего стандартов по состоянию на 01.01.2012 тридцать четыре. Посмотреть стандарты можно на разных сайтах, например здесь:

Стандарты Бухгалтерского Учета

Для оценки состояния деятельности фирмы используют такой инструмент как БАЛАНС. Цель его показать работает ли предприятие прибыльно или несет убытки, находиться ли на грани разорения и т.д. Баланс состоит из двух частей – Актива и Пассива.

Упрощенно вид Баланса.

Актив | Пассив |

Ресурсы, которыми располагает предприятие и его права. | Капитал |

Обязательства | |

Баланс (= итого активов) | Баланс (= итого пассивов) |

Актив это все, чем располагает предприятие и что может принести прибыль. Сюда входит то, что можно пощупать, посчитать и при желании продать за деньги. Это материалы из которых предприятие может произвести продукцию, это сама продукция, это непосредственно деньги, это машины и оборудование. И материалы и продукцию и деньги мы можем пощупать, посчитать и можем получить от них выгоду. Какую выгоду? Ну конечно деньги. Материалы станут продукцией и мы ее продадим, получим деньги. Машины и оборудование помогут нам произвести что-то и в то же время мы всегда можем их продать и получить выгоду – деньги.

Помимо осязаемых предметов, которые можно пощупать, в активы включаются ПРАВА. Это права на деньги, права на материалы, права на какие-то денежные или материальные долги. Если Вы кому-то дали взаймы, то у Вас тут же возникли права на возврат этих денег. Если вы кому-то заплатили за товар, у вас возникли права на получение этого товара. Права нельзя пощупать, но эти права можно посчитать и в будущем они превратятся в осязаемые вещи – деньги или материалы, товар. Т.е. эти права принесут нам выгоду в конечном итоге.

Итак, Актив это все что принесет нам выгоду. Однако согласитесь, что купив товар, мы сразу же должны заплатить кому-деньги за него. У нас возникают обязательства, долги. Правая часть Баланса показывает у кого мы приобрели Активы и за какие деньги, т.е. за свои собственные деньги или за заемные деньги. Пассив Баланса показывает источники возникновения Активов. Если вы купили товар стоимость 100,00 грн., то вы запишите себе в Актив товар 100,00 грн. и тут же в Пассив должны записать 100,00 долга продавцу.

Левая часть баланса (Актив) отражает все, что поддается количественной и качественной оценке, имеет физическую форму или обладает свойством ее принимать.

Статьи правой части баланса (Пассив) – это отражение тех же активов, но не по форме, а по праву их принадлежности: предприятию или другим лицам.

Основы учета. Лекция 2.

Чтоб понять сущность актива и пассива представьте себе семью как предприятие. У каждой семьи есть активы и пассивы. Вот образовалась семья и два человека что-то в неё внесли, например деньги и квартиру. Это собственный капитал семьи. С точки зрения бухучета деньги и квартира будут активом, а источником их происхождения будет собственный капитал. Таким образом Баланс семьи будет выглядеть так:

Актив | Пассив (источник образования актива) |

1.Квартира 800 000,002.Деньги 10 000,00 | 1.Собственный капитал 900 000,00 |

Итого активов 900 000,00 | Итого пассивов 900 000,00 |

Затем семья купила мебель и телевизор за счет средств банка. Телевизор и мебель это активы, а источником их образования является кредит банка. И теперь Баланс семьи будет выглядеть таким образом:

Актив | Пассив (источник образования актива) |

1.Квартира 800 000,002.Деньги 10 000,00 3.Мебель 20 000,00 4.Телевизор 3000,00 | 1.Собственный капитал 900 000,002.Кредит банка 23000,00 |

Итого активов 923 000,00 | Итого пассивов 923 000,00 |

Заметьте, что Актив всегда равен Пассиву по сумме. Это основное правило Баланса.

Сумму «Итого» называют валютой баланса, в нашем случае валюта баланса = 923 000,00грн.

Все активы и их источники для удобства сгруппированы по признакам. И полный вид Баланса такой:

Актив | Пассив |

Раздел І Необоротные активы Раздел ІІ Оборотные активы: 1. Запасы 2. Денежные средства, расчеты и прочие активы Раздел ІІІ Необоротные активы для продажи | Раздел І Капитал Раздел ІІ Долгосрочные обязательства Раздел III Текущие обязательства Раздел IV Обязательства по необоротным активам для продажи |

Баланс | Баланс |

Что такое Бухгалтерские счета?

Счета придуманы для сокращенного обозначения групп активов и пассивов. По отношению к балансу счета соответственно называют активными или пассивными.

Счета, обозначающие различные активы будут соответственно активными счетами и будут отражаться к левой части Баланса – Активе.

Счета, обозначающие источники происхождения активов будут отображаться в правой части Баланса – Пассиве и называться пассивными счетами.

Синтетические и аналитические счета.

Счета, предназначенные для обобщения информации об однородных объектах учета, называются синтетическими счетами. Аналитические счета открываются с целью детализации синтетического счета.

Все бухгалтерские проводки осуществляются только посредством аналитических

счетов, синтетические счета в проводках не участвуют, а только обобщают

аналитическую информацию.

Пример аналитических и синтетических счетов:

Самые разнообразные пуговицы можно объединить субсчетом «Пуговицы», столь же разнообразные нитки – субсчетом «Нитки», то же самое проделать с «Тканями», а затем все эти субсчета, называемые аналитическими счетами:

«Пуговицы»

«Нитки» > объединить синтетическим счетом «Материалы».

«Ткани»

Все счета представлены в Плане счетов, который утвержден приказом Министерства Финансов Украины №291 от 30.11.1999г.

strong

Скачано с www.znanio.ru

Простыми словами о системе бухгалтерского учетаЧто такое бухгалтерская система?

Система бухгалтерского учета – это система, которая используется в компании для организации финансовой информации. Это может быть как ручное, так и компьютеризированное. Основная причина, по которой вам следует использовать систему бухгалтерского учета, – это отслеживать расходы, доходы и другие действия. В основном следите за всеми данными, которые влияют на финансы бизнес-организации.

Определение системы бухгалтерского учета

Система бухгалтерского учетапомогает предприятиям отслеживать и управлять своими финансовыми операциями.Сюда входят продажи, покупки, активы и обязательства. Система бухгалтерского учета особенно полезна, когда вам нужно создавать отчеты. Как владелец бизнеса вы, вероятно, уже знаете, что правильные отчеты с данными сильно влияют на процесс принятия решений. Раньше все данные собирались вручную. К счастью, сегодня мы живем в эпоху компьютеризации. И это позволяет нам легко хранить финансовые отчеты. Теперь вы можете вводить все данные, изменять их и интерпретировать, просто войдя в свою учетную систему на своем компьютере или мобильном телефоне.В прошлом, чтобы уравновесить бухгалтерские книги, потребовалось бы множество ручных вычислений.

Типы учетных систем

Управленческий учет

Этот вид учета предоставляет менеджерам необходимую информацию для планирования и контроля операций. Под управленческим понимается хозрасчет и бережливый учет. В учете затрат регистрируются затраты, понесенные бизнесом по различным транзакциям и операциям. Бережливый учет предназначен для проверки процессов, чтобы определить, как снизить затраты и устранить бесполезную трату ресурсов при одновременном увеличении ценности.

Учет материально-производственных запасов

Они предоставляют средства для отслеживания и планирования уровней запасов и других связанных действий. Отслеживание штрих-кода и RFID – одни из наиболее распространенных доступных систем учета запасов.

Zistemo может помочь вам с бухгалтерским учетом и выставлением счетов. Упростите свой бизнес финансы. Попробуйте БЕСПЛАТНО в течение 30 дней.

Отраслевой бухгалтерский учет

Это относится к системе, адаптированной для конкретной отрасли.Например, система коммерческого учета и юридического учета имеют существенные различия. У каждого есть свои особые требования, подходящие для разных отраслей.

Некоммерческий учет

Этот вид бухгалтерского учета также имеет свои уникальные требования. В основном это включает в себя обеспечение того, чтобы финансы направлялись в правильное русло. Система должна иметь возможность составлять отчеты о расходах.

Родственные слова

видов их использования и как они работают

7 мин.Прочитать

- Ступица

- Бухгалтерский учет

- 8 отраслей бухгалтерского учета: их применение и принцип работы

Существует восемь видов бухгалтерского учета. Каждая отрасль возникла благодаря технологическим, экономическим или промышленным разработкам и имеет свое собственное специализированное использование. Бухгалтеры, как правило, специализируются в одном отделении.

Некоторые из этих отраслей бухгалтерского учета важны для малого бизнеса. Их полезность будет указана ниже, если это применимо.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

1. Финансовый учет

Финансовый учет включает в себя регистрацию и категоризацию операций для бизнеса. Как правило, это исторические данные, то есть из прошлого.

Он также включает составление финансовой отчетности на основе этих операций. Вся финансовая отчетность, такая как баланс и отчет о прибылях и убытках, должна быть подготовлена в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), согласно Accountingverse.

Публичные компании должны соблюдать набор правил, установленных правительством (это Комиссия по ценным бумагам и биржам США).

Финансовый учет ведется в соответствии с внешними правилами и не предназначен для анализа внутренними сотрудниками и принятия финансовых решений – для этой цели используется управленческий учет.

2. Учет затрат

Учет затрат считается одним из видов управленческого учета. Учет затрат чаще всего используется в обрабатывающей промышленности, отрасли, которая требует управления большими ресурсами и затратами. Это тип бухгалтерского учета, который используется внутри компании для оценки деятельности компании.

Учет затрат занимается регистрацией и анализом производственных затрат. В нем рассматриваются фиксированные (неизменные и постоянные затраты, такие как аренда) и переменные затраты (изменяющиеся затраты, например, стоимость доставки), а также их влияние на бизнес и способы более эффективного управления этими затратами, согласно данным Accounting Tools.

3. Аудит

Существует два типа аудита: внешний и внутренний. При внешнем аудите независимая третья сторона проверяет финансовую отчетность компании, чтобы убедиться, что она представлена правильно и соответствует GAAP.

Внутренний аудит включает оценку того, как бизнес распределяет бухгалтерские обязанности, кто уполномочен выполнять какие бухгалтерские задачи и какие процедуры и политики используются. Внутренний аудит помогает бизнесу сосредоточиться на мошенничестве, бесхозяйственности и расточительстве или выявлять и контролировать любые потенциальные слабые места в его политиках или процедурах, согласно инструментам бухгалтерского учета.

4. Управленческий учет

Также известный как управленческий учет, этот вид учета предоставляет менеджерам данные о деятельности компании. Основное внимание в управленческом учете уделяется предоставлению данных, которые необходимы менеджерам для принятия решений о деятельности компании, а не в строгом соответствии с GAAP.

Управленческий учет включает составление бюджета и прогнозирование, анализ затрат, финансовый анализ, анализ прошлых бизнес-решений и многое другое. Учет затрат – это вид управленческого учета.

FreshBooks предлагает простую программу онлайн-бухгалтерского учета для малого бизнеса, которая упрощает создание таких отчетов.

5. Бухгалтерские информационные системы

Известные для краткости как AIS, бухгалтерские информационные системы занимаются всем, что связано с системами и процессами бухгалтерского учета, их построением, установкой, применением и наблюдением. Это может включать в себя управление бухгалтерским программным обеспечением и управление бухгалтерскими и бухгалтерскими работниками.

6. Налоговый учет

Налоговый учет включает планирование налогового времени и подготовку налоговых деклараций. Эта ветвь бухгалтерского учета помогает предприятиям соответствовать правилам, установленным IRS.

Налоговый учет также помогает предприятиям выяснить размер подоходного налога и других налогов, а также узнать, как уменьшить сумму налога на законных основаниях. Налоговый учет также анализирует бизнес-решения, связанные с налогообложением, и любые другие вопросы, связанные с налогами.

7. Судебно-бухгалтерский учет

Эта специализированная бухгалтерская услуга набирает обороты в бухгалтерском учете и становится все более популярной.Судебно-бухгалтерский учет фокусируется на юридических вопросах, таких как расследование мошенничества, судебные дела и разрешение споров и претензий.

Судебным бухгалтерам необходимо восстановить финансовые данные, когда записи не являются полными. Это может быть расшифровка мошеннических данных или перевод системы учета наличности на учет по методу начисления. Судебные бухгалтеры обычно являются консультантами, которые работают на проектной основе, согласно Accounting Tools.

8. Фидуциарный учет

Этот раздел бухгалтерского учета сосредоточен вокруг управления имуществом другого человека или компании.Фидуциарный бухгалтер управляет любым счетом и деятельностью, связанной с управлением и опекой собственности.

Фидуциарный учет охватывает учет имущества, доверительный учет и приемное управление (назначение хранителя активов предприятия во время таких событий, как банкротство).

Еще спрашивают:

Какие три типа бухгалтерского учета?

Согласно McAdam & Co., несмотря на то, что всего существует восемь отраслей бухгалтерского учета, существует три основных типа бухгалтерского учета.Это налоговый учет, финансовый учет и управленческий учет.

Управленческий учет полезен для всех типов предприятий, а налоговый учет требуется IRS. Финансовый учет актуален только для крупных компаний.

Налоговый учет

В этом виде бухгалтерского учета все записи и отчеты ведутся в соответствии с правилами, установленными налоговыми органами. Малые предприятия могут нанять налогового бухгалтера, который специализируется на проверке соответствия бухгалтерских записей требованиям IRS и передает эту информацию в налоговую декларацию предприятия.

IRS требует, чтобы компании использовали одну систему бухгалтерского учета и придерживались ее (см. Ниже исключение). От того, используют ли они кассовый метод или метод начисления, зависит, когда они будут сообщать о доходах и расходах.

Финансовый учет

Финансовый учет ведется с учетом потенциальных кредиторов и инвесторов, а также GAAP (общепринятые принципы бухгалтерского учета). Использование этого стандартного метода бухгалтерского учета помогает инвесторам и кредиторам получить точное представление о финансовом состоянии бизнеса, если компания хочет профинансировать новую покупку или предприятие.

Это также помогает бизнесу быть прозрачным, сообщая о доходах руководства.

При этом малые предприятия обычно не обязаны использовать GAAP и его метод начисления. Согласно IRS, любой бизнес, который производит, покупает или продает товары, должен использовать GAAP.

В крупных компаниях часто работают штатные бухгалтеры, которые помогают им соблюдать эти стандартные принципы бухгалтерского учета.

Управленческий учет