Бухучет на практике: примеры бухгалтерских проводок

| Содержание хозяйственных операций | Корреспонденция счетов | подробнее |

|---|---|---|

| Отражена величина уставного капитала и задолженность учредителей по оплате вкладов | Дт 75-1Счет 75-1 – Расчеты по вкладам в уставный (складочный) капитал (Активно-пассивные) Кт 80Счет 80 – Уставный капитал (Пассивные) | |

| Отражение стоимости поступившего оборудования, требующего монтажа | Дт 07Счет 07 – Оборудование к установке (Активные) Кт 60Счет 60 – Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Оплата задолженности перед контрагентами | Дт 60Счет 60 – Расчеты с поставщиками и подрядчиками (Активно-пассивные) Кт 51Счет 51 – Расчетные счета (Активные) | |

| Отражение увеличения первоначальной стоимости объектов основных средств | Дт 01Счет 01 – Основные средства (Активные) Кт 83Счет 83 – Добавочный капитал (Пассивные) | |

| Доначисление (индексация) амортиза- ции в результате переоценки объектов основных средств | Дт 83Счет 83 – Добавочный капитал (Пассивные) Кт 02Счет 02 – Амортизация основных средств (Пассивные) | |

| Увеличение добавочного капитала ор- ганизации на сумму уценки амортиза- ции объекта основных средств | Дт 02Счет 02 – Амортизация основных средств (Пассивные) Кт 83Счет 83 – Добавочный капитал (Пассивные) | |

| Отражение стоимости поступившего объекта основных средств, внесенного учредителем в качестве вклада в уставный капитал | Дт 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) Кт 75-1Счет 75-1 – Расчеты по вкладам в уставный (складочный) капитал (Активно-пассивные) | |

| Отражение расходов по доставке, ус- тановке, оценке объекта основных средств в организацию | Дт 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) , 19-1Счет 19-1 – Налог на добавленную стоимость при приобретении основных средств (Активные) Кт 60Счет 60 – Расчеты с поставщиками и подрядчиками (Активно-пассивные) , 60Счет 60 – Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Учет суммы НДС | Дт 19-1Счет 19-1 – Налог на добавленную стоимость при приобретении основных средств (Активные) Кт 60Счет 60 – Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Списание не подлежащей вычету упла- ченной суммы НДС на увеличение затрат | Дт 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) Кт 19-1Счет 19-1 – Налог на добавленную стоимость при приобретении основных средств (Активные) | |

| Введение в эксплуатацию и оприходо- вание объекта основных средств | Дт 01Счет 01 – Основные средства (Активные) Кт 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) | |

| Учет суммы НДС | Дт 19-1Счет 19-1 – Налог на добавленную стоимость при приобретении основных средств (Активные) Кт 60Счет 60 – Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Учет покупной стоимости инструментов и приспособлений, относящихся к объ- ектам основных средств (без НДС) | Дт 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) Кт 60Счет 60 – Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Отражение суммы НДС за выполненные работы или консультационные услуги, услуги посредников, связанные с при- обретением объектов основных средств | Дт 19-1Счет 19-1 – Налог на добавленную стоимость при приобретении основных средств (Активные) Кт 60Счет 60 – Расчеты с поставщиками и подрядчиками (Активно-пассивные) , 71Счет 71 – Расчеты с подотчетными лицами (Активно-пассивные) | |

| Списание на увеличение стоимости приобретаемых импортных объектов ос- новных средств начисленных таможен- ных пошлин и сборов | Дт 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) Кт | |

|

|

||

| Отражение сумм НДС, начисленных та- моженным органам по ввезенным на территорию России объектам основных средств | Дт 19-1Счет 19-1 – Налог на добавленную стоимость при приобретении основных средств (Активные) Кт | |

| Начисление процентов по кредитам и займам, полученным на приобретение объектов основных средств | Дт 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) Кт 66Счет 66 – Расчеты по краткосрочным кредитам и займам (Пассивные) , 67Счет 67 – Расчеты по долгосрочным кредитам и займам (Пассивные) | |

| Списание сумм предъявленных ранее претензий, не подлежащих удовлетворению | Дт 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) Кт 62Счет 62 – Расчеты с покупателями и заказчиками (Активно-пассивные) | |

| Списание суммы страхового платежа по страхованию объектов основных средств на основании договора страхования | Дт 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) Кт 76-1Счет 76-1 – Расчеты по имущественному и личному страхованию (Активно-пассивные) | |

| Учет собственных затрат организации, связанных с приобретением объекта основных средств | Дт 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) Кт 10Счет 10 – Материалы (Активные) , 23Счет 23 – Вспомогательные производства (Активные) | |

| Учет собственных затрат организации, связанных с приобретением объекта основных средств | Дт 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) Кт 69Счет 69 – Расчеты по социальному страхованию и обеспечению (Пассивные) , 70Счет 70 – Расчеты с персоналом по оплате труда (Активно-пассивные) | |

| Списание стоимости вложений в объекты основных средств, реализованных до момента их принятия к учету | Дт 91-2Счет 91-2 – Прочие расходы (Активно-пассивные) Кт 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) | |

| Оплата задолженности иностранному поставщику за поставленные объекты основных средств | Дт 60Счет 60 – Расчеты с поставщиками и подрядчиками (Активно-пассивные) Кт 52Счет 52 – Валютные счета (Активные) | |

| Принятие к вычету суммы НДС | Дт 68-НДССчет 68-НДС – Расчеты по налогам и сборам (Пассивные) Кт 19-1Счет 19-1 – Налог на добавленную стоимость при приобретении основных средств (Активные) | |

| Начисление процентов по кредиту после принятия объекта основных средств | Дт 91Счет 91 – Прочие доходы и расходы (Активно-пассивные) Кт 66Счет 66 – Расчеты по краткосрочным кредитам и займам (Пассивные) , 67Счет 67 – Расчеты по долгосрочным кредитам и займам (Пассивные) | |

| Оплата задолженности перед контрагентами | Дт 60Счет 60 – Расчеты с поставщиками и подрядчиками (Активно-пассивные) , 76Счет 76 – Расчеты с разными дебиторами и кредиторами (Активно-пассивные) Кт 51Счет 51 – Расчетные счета (Активные) | |

| Отражение платы за регистрацию права на объект недвижимости в Едином государственном реестре | Дт 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) Кт 76Счет 76 – Расчеты с разными дебиторами и кредиторами (Активно-пассивные) | |

| Отражение суммы НДС по объектам основных средств, ввозимым на территорию России | Дт 19-1Счет 19-1 – Налог на добавленную стоимость при приобретении основных средств (Активные) Кт 76Счет 76 – Расчеты с разными дебиторами и кредиторами (Активно-пассивные) | |

| Расчеты с таможенными органами | Дт 76Счет 76 – Расчеты с разными дебиторами и кредиторами (Активно-пассивные) Кт 51Счет 51 – Расчетные счета (Активные) | |

| Оприходование товаров, полученных от комитента, на основании приемо – сдаточного акта | Дт 004Счет 004 – Товары, принятые на комиссию (Активные) Кт | |

| Отгрузка товаров покупателям | Дт Кт 004Счет 004 – Товары, принятые на комиссию (Активные) | |

| Отражение задолженности в момент отгрузки товаров покупателю | Дт 62Счет 62 – Расчеты с покупателями и заказчиками (Активно-пассивные) Кт | |

| Отражение задолженности комитента по причитающемуся комиссионному вознаграждению | Дт Кт 90-1Счет 90-1 – Выручка (Активно-пассивные) | |

| Начисление НДС по комиссионному воз- награждению | Дт 90-3Счет 90-3 – Налог на добавленную стоимость (Активно-пассивные) Кт 68-НДССчет 68-НДС – Расчеты по налогам и сборам (Пассивные) | |

| Отражение стоимости поступившего оборудования, требующего монтажа (без НДС) | Дт 07Счет 07 – Оборудование к установке (Активные) Кт 60Счет 60 – Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Отражение передачи оборудования в монтаж | Дт 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) Кт 07Счет 07 – Оборудование к установке (Активные) | |

| Начисление налога на пользователей автомобильных дорог | Дт 44Счет 44 – Расходы на продажу (Активные) Кт 68-НПАДСчет 68-НПАД – Расчеты по налогам и сборам (Пассивные) | |

| Признание расходом отчетного периода расходов на продажу | Дт 90-2Счет 90-2 – Себестоимость продаж (Активно-пассивные) Кт 44Счет 44 – Расходы на продажу (Активные) | |

| Определение финансового результата (прибыли) от посреднической деятельности | Дт 90-5Счет 90-5 – Экспортные пошлины (Активно-пассивные) Кт 99Счет 99 – Прибыли и убытки (Активно-пассивные) | |

| Учет задолженности поставщику за строительные материалы для выполнения работ по строительству объекта основных средств подрядным способом (без НДС) | Дт 10-8Счет 10-8 – Строительные материалы (Активные) Кт 60Счет 60 – Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Отпуск материалов на строящийся подрядным способом объект основных средств | Дт 08-3Счет 08-3 – Строительство объектов основных средств (Активные) Кт 10-8Счет 10-8 – Строительные материалы (Активные) | |

| Начисление налога на прибыль | Дт 99Счет 99 – Прибыли и убытки (Активно-пассивные) Кт 68-Налог на прибыльСчет 68-Налог на прибыль – Расчеты по налогам и сборам (Пассивные) | |

| Поступление денежных средств от покупателей за отгруженные товары | Дт 51Счет 51 – Расчетные счета (Активные) Кт 62Счет 62 – Расчеты с покупателями и заказчиками (Активно-пассивные) | |

| Сдача оборудования в монтаж подрядной организации по договору строительного подряда | Дт 08-3Счет 08-3 – Строительство объектов основных средств (Активные) Кт 07Счет 07 – Оборудование к установке (Активные) | |

| Перечисление денежных средств комитенту за вычетом удержанного комиссионного вознаграждения | Дт Кт 51Счет 51 – Расчетные счета (Активные) | |

| Отражение задолженности подрядной организации за выполненные строительно-монтажные работы (без учета НДС) | Дт 08-3Счет 08-3 – Строительство объектов основных средств (Активные) Кт 60Счет 60 – Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Зачет ранее перечисленного аванса подрядной организации | Дт 60Счет 60 – Расчеты с поставщиками и подрядчиками (Активно-пассивные) Кт 60Счет 60 – Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Отражение в учете выручки от продажи товаров | Дт 57Счет 57 – Переводы в пути (Активные) Кт 90-1Счет 90-1 – Выручка (Активно-пассивные) | |

| Отнесение не подлежащих вычету уплаченных сумм НДС на увеличение балансовой стоимости объекта основных средств | Дт 08-3Счет 08-3 – Строительство объектов основных средств (Активные) Кт 19-1Счет 19-1 – Налог на добавленную стоимость при приобретении основных средств (Активные) | |

| Начисление налога с продаж со стои- мости товаров, оплаченных посредс- твом банковских кар | Дт 90Счет 90 – Продажи (Активно-пассивные) Кт 68-Налог с продажСчет 68-Налог с продаж – Расчеты по налогам и сборам (Пассивные) | |

| Введение в эксплуатацию законченного строительством объекта и оприходование в составе основных средств | Дт 01Счет 01 – Основные средства (Активные) Кт 08-3Счет 08-3 – Строительство объектов основных средств (Активные) | |

| Зачисление на расчетный счет торгового предприятия денег, поступивших за проданные товары | Дт 51Счет 51 – Расчетные счета (Активные) Кт 57Счет 57 – Переводы в пути (Активные) | |

| Отражение затрат на строительные работы, выполненные хозяйственным способом | Дт 08-3Счет 08-3 – Строительство объектов основных средств (Активные) Кт 02Счет 02 – Амортизация основных средств (Пассивные) | |

| Отражение затрат на строительные работы, выполненные хозяйственным способом | Дт 08-3Счет 08-3 – Строительство объектов основных средств (Активные) Кт 70Счет 70 – Расчеты с персоналом по оплате труда (Активно-пассивные) | |

| Отражение затрат на строительные работы, выполненные хозяйственным способом | Дт 08-3Счет 08-3 – Строительство объектов основных средств (Активные) Кт 69Счет 69 – Расчеты по социальному страхованию и обеспечению (Пассивные) | |

| Отражение затрат на строительные работы, выполненные хозяйственным способом | Дт 08-3Счет 08-3 – Строительство объектов основных средств (Активные) Кт 26Счет 26 – Общехозяйственные расходы (Активные) | |

| Начисление НДС на сумму стоимости объекта основных средств | Дт 08-3Счет 08-3 – Строительство объектов основных средств (Активные) Кт 68-НДССчет 68-НДС – Расчеты по налогам и сборам (Пассивные) | |

| Отнесение на увеличение фактических затрат на сооружение объекта основных средств | Дт 08-3Счет 08-3 – Строительство объектов основных средств (Активные) Кт 19-1Счет 19-1 – Налог на добавленную стоимость при приобретении основных средств (Активные) | |

| Отражение поступления объекта основных средств в сумме, не включающей НДС | Дт 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) , 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) Кт 90-1Счет 90-1 – Выручка (Активно-пассивные) , 91-1Счет 91-1 – Прочие доходы (Активно-пассивные) | |

| Признание в качестве операционного расхода услуг сторонних организаций | Дт 91-2Счет 91-2 – Прочие расходы (Активно-пассивные) Кт 60Счет 60 – Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Принятие к учету безвозмездно полученного (по договору дарения и в иных случаях безвозмездного получения) объекта основных средств | Дт 08-4Счет 08-4 – Приобретение объектов основных средств (Активные) Кт 98-2Счет 98-2 – Безвозмездные поступления (Пассивные) | |

| Отражение начисления амортизации | Дт 20, 23Счет 23 – Вспомогательные производства (Активные) Кт 02Счет 02 – Амортизация основных средств (Пассивные) , 02Счет 02 – Амортизация основных средств (Пассивные) | |

| Отражение начисления амортизации | Дт 26Счет 26 – Общехозяйственные расходы (Активные) , 44Счет 44 – Расходы на продажу (Активные) Кт 02Счет 02 – Амортизация основных средств (Пассивные) , 02Счет 02 – Амортизация основных средств (Пассивные) | |

| Признание части рыночной стоимости | Дт 98-2Счет 98-2 – Безвозмездные поступления (Пассивные) Кт 91-1Счет 91-1 – Прочие доходы (Активно-пассивные) | |

| Признание в качестве дохода отчетного периода суммы дооценки объекта основных средств, равной сумме его уценки | Дт 01Счет 01 – Основные средства (Активные) Кт 91-1Счет 91-1 – Прочие доходы (Активно-пассивные) | |

| Уменьшение добавочного капитала организации на сумму уценки стоимости объекта основных средств | Дт 83Счет 83 – Добавочный капитал (Пассивные) Кт 01Счет 01 – Основные средства (Активные) | |

| Отнесение на убыток суммы уценки объекта основных средств | Дт 91-2Счет 91-2 – Прочие расходы (Активно-пассивные) Кт 01Счет 01 – Основные средства (Активные) | |

| Отнесение на прибыль суммы уценки амортизации | Дт 02Счет 02 – Амортизация основных средств (Пассивные) Кт 91-1Счет 91-1 – Прочие доходы (Активно-пассивные) | |

| Целевое финансирование | Дт 51Счет 51 – Расчетные счета (Активные) Кт 86Счет 86 – Целевое финансирование (Пассивные) | |

| Отражение доходов будущих периодов | Дт 86Счет 86 – Целевое финансирование (Пассивные) Кт 98Счет 98 – Доходы будущих периодов (Пассивные) | |

Другие примеры »

Вам помог наш сайт? Чтобы рассказать друзьям нажмите “Мне нравится”

Пояснительная записка: Дт=Дебет, Кт=Кредит

Синонимы для Примеры бухгалтерского учета: Хозяйственные операции, Самолеты, Самолетики, Бухгалтерские проводки или проводки. С помощью этих слов вы сможете легко найти “Примеры бухгалтерского учета”.

С помощью этих слов вы сможете легко найти “Примеры бухгалтерского учета”.

Типовые проводки по бухгалтерскому учету 2022

Котова Алла Николаевна Главный бухгалтер

54394

Распечатать

Поделиться

Размер шрифта:

Ведение бухгалтерского учета предусматривает формирование учетных записей, отражающих факты хозяйственной деятельности компании. В статье дадим понятие бухгалтерской проводки, расскажем о принципах двойной записи. Приведем перечень наиболее часто используемых в хозяйственной жизни организации проводок.

Содержание

Система двойной записи и план счетов

Основополагающим методом бухгалтерского учета является метод двойной записи. Он заключается в том, что для отражения состояния и движения каждого объекта бухучета открывается отдельный счет бухгалтерского учета:

- факта хозяйственной жизни;

- имущества;

- обязательств;

- доходов;

- расходов.

Он состоит из двух частей: дебет и кредит. При отражении операции по дебету одного счета она одновременно должна быть отражена по кредиту другого. Именно такая запись, отражающая хозяйственную операцию и содержащая в себе указание на дебетуемый и кредитуемый счета, именуется бухгалтерской проводкой.

Использование этого метода должно обеспечивать в любой момент времени балансовое равенство между суммированным оборотом по дебету и кредиту счетов.

Приказом Минфина № 94н утвержден план счетов бухучета. Он является основой для разработки плана счетов, используемого компанией в работе. Именно на его основе формируются типовые бухгалтерские проводки. Рассмотрим наиболее часто встречающиеся в деятельности компании проводки.

Типовые проводки по бухгалтерскому учету имущества и иных активов

| Операция | Дебет | Кредит |

|---|---|---|

| Основные средства | ||

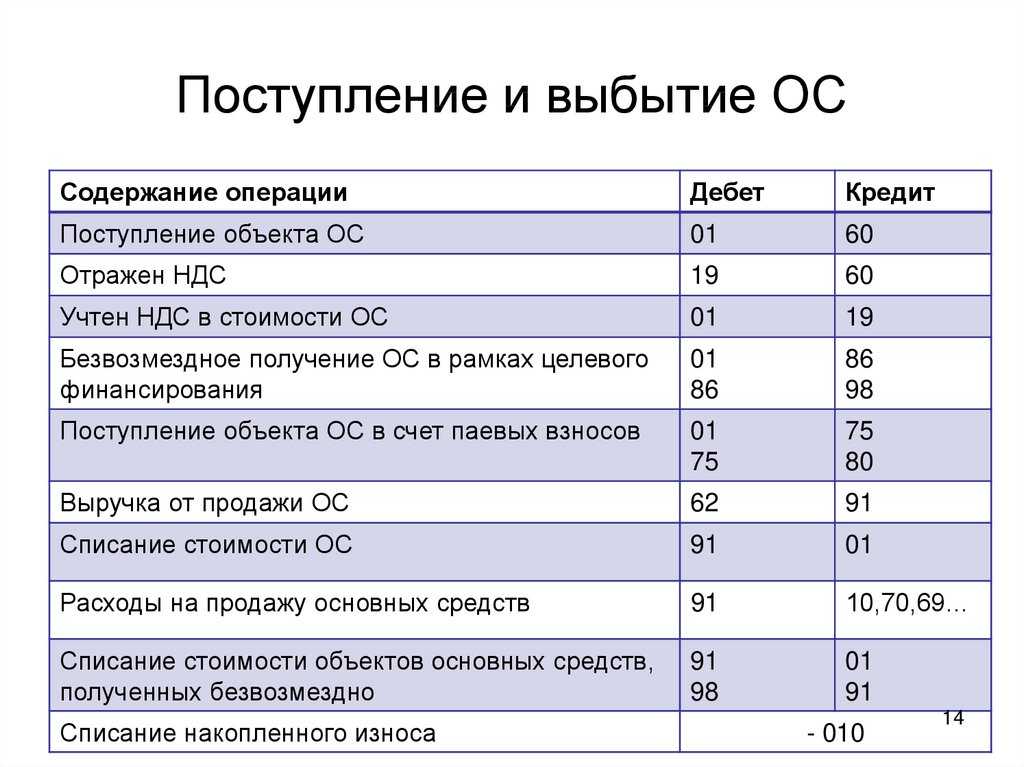

| Приобретен объект основных средств | 08 | 60 |

| Приобретено оборудование, требующее монтажа | 07 | 60 |

| Отражен НДС по приобретенным основным фондам | 19 | 60 |

| Передано оборудование в монтаж | 08 | 07 |

| Введен в эксплуатацию объект основных средств | 01 | 08 |

| Начислена амортизация | 20, 25, 26, 44 | 02 |

| Продан объект основных средств | 62 | 91 |

| Списана первоначальная стоимость объекта при выбытии (списании, продаже) | 91 | 01 |

| Списана начисленная амортизация при выбытии | 02 | 91 |

Отражен финансовый результат при выбытии объекта основных средств | ||

| прибыль | 91 | 99 |

| убыток | 99 | 91 |

| Материальные оборотные активы (запасы, готовая продукция, товары) | ||

| Приобретены материалы для производства продукции и иной хозяйственной деятельности | 10 | 60 |

| Списаны материалы на производство продукции, выполнение работ, оказание услуг, проводка | 20 | 10 |

| Списаны материалы на общепроизводственные расходы | 25 | 10 |

| Отражено списание ТМЦ для управленческих нужд | 26 | 10 |

| Ненужные материалы реализованы на сторону | 91 | 10 |

| Приобретены товары для перепродажи | 41 | 60 |

| Списана себестоимость проданных товаров | 90 | 41 |

| Выпущена готовая продукция | 43 | 20 |

| Готовая продукция продана покупателям | 90 | 43 |

| В момент сдачи результата работ заказчику списана себестоимость оказанных услуг, выполненных работ | 90 | 20 |

| Расчеты с дебиторами | ||

| Продана покупателям продукция, оказаны услуги | 62 | 90 |

| Зачтен аванс, ранее полученный от покупателя, проводка | 62 | 62 |

| Перечислен аванс поставщику | 60 | 51 |

| Выдан займ сторонней организации или сотруднику организации | 58 | 51 |

| Учет движения денежных средств | ||

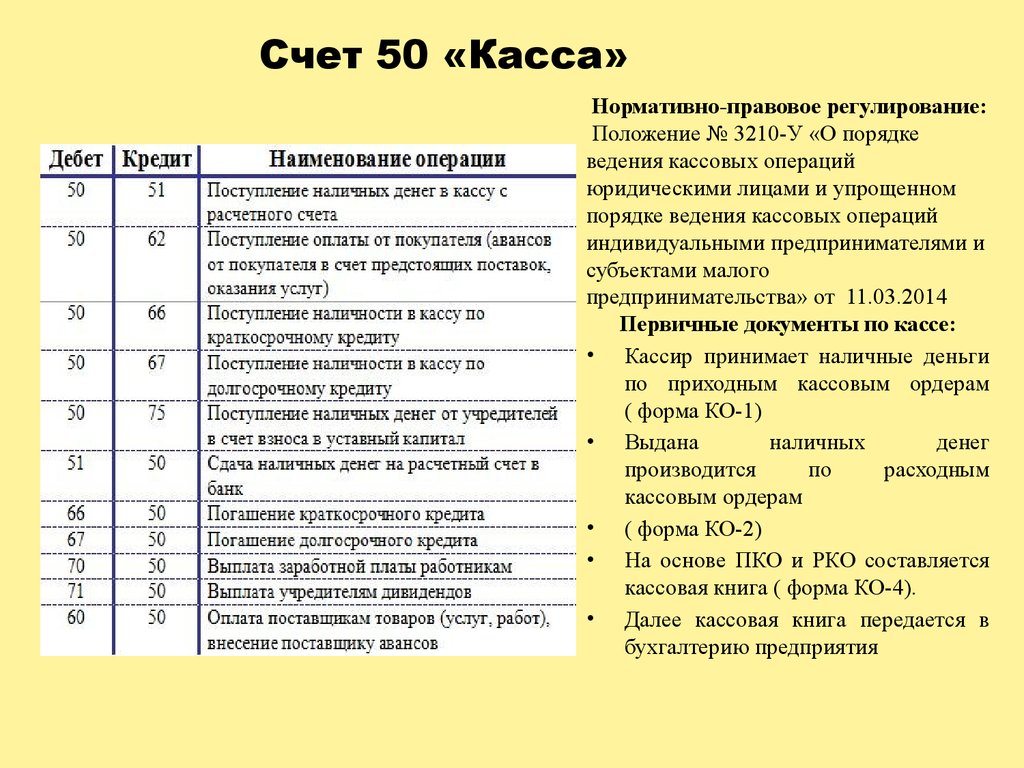

| Поступила оплата от покупателей | 51 | 62 |

| Оплачены поставки поставщикам | 60, 76 | 51 |

| Поступили денежные средства в кассу с расчетного счета | 50 | 51 |

| Перечислены деньги с одного расчетного счета на другой | 51 | 51 |

| Выплачена заработная плата | 70 | 50, 51 |

| Перечислены налоги и взносы в бюджет | 68, 69 | 51 |

| Выданы деньги под отчет | 71 | 50, 51 |

| Оплачены услуги банка | 91 | 51 |

Основные бухгалтерские проводки по учету обязательств и капитала

| Операция | Дебет | Кредит |

|---|---|---|

| Капитал | ||

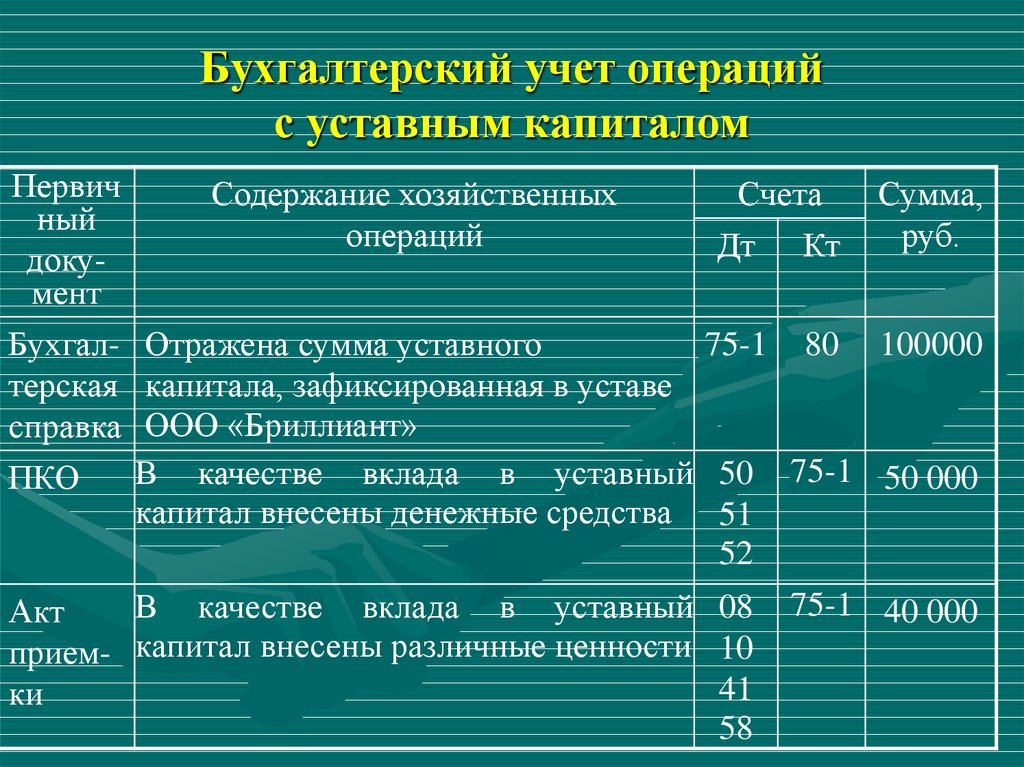

| Отражено формирование уставного капитала | 75 | 80 |

| В качестве оплаты доли в уставном капитале получены от участников: | ||

| денежные средства | 51 | 75 |

| основные средства | 08 | 75 |

| Увеличение уставного капитала за счет нераспределенной прибыли | 84 | 80 |

| Расчеты с кредиторами | ||

| Получен кредит банка | 51 | 66, 67 |

| Отражена кредиторская задолженность перед поставщиками | 08, 10, 25, 26, 41 | 60 |

| Зачтен ранее перечисленный аванс поставщику, проводка | 60 | 60 |

| Оплачена задолженность поставщикам | 60 | 51 |

| Получен аванс от покупателя | 51 | 62 |

| Начислена заработная плата | 20, 25, 26, 44 | 70 |

| Выплачена заработная плата | 70 | 50, 51 |

| Отражено начисление страховых взносов | 20, 25, 26, 44 | 69 |

| Отражено начисление налогов, включаемых в затраты | 26, 44, 91 | 68 |

| Перечислены налоги и взносы в бюджет | 68, 69 | 51 |

Отражение доходов, расходов и финансовых результатов

| Операция | Дебет | Кредит |

|---|---|---|

| Доходы и расходы от основной деятельности | ||

| Отражена выручка от продаж | 62 | 90 |

| Начислен НДС на сумму реализации | 90 | 68 |

| Отражена себестоимость проданных товаров, продукции, оказанных услуг | 90 | 41, 43, 20 |

| Отражено списание управленческих расходов | 90 | 26 |

| Списаны коммерческие расходы | 90 | 44 |

| Прочие доходы и расходы | ||

| Получены доходы от прочей реализации | 62 | 91 |

| Списана стоимость проданных материалов | 91 | 10 |

| Начислены проценты по полученным кредитам и займам | 91 | 66, 67 |

| Начислены проценты по выданным кредитам и займам | 66, 67 | 91 |

| Финансовые результаты | ||

| Отражена прибыль, полученная от реализации | 90 | 99 |

| Отражен убыток, полученный от реализации | 99 | 90 |

| Положительный результат от прочей деятельности | 91 | 99 |

| Отрицательный результат от прочей деятельности | 99 | 91 |

| Начислен налог на прибыль | 99 | 68 |

| В конце года отражена нераспределенная прибыль | 99 | 84 |

| По результатам года отражен полученный убыток | 84 | 99 |

| Принято решение о выплате дивидендов | 84 | 75 |

| Перечислены дивиденды учредителям | 75 | 51 |

‘;}

Распечатать

Поделиться

Котова Алла Николаевна Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

Бухгалтерские операции: определение, типы и примеры

6 Мин. Читать

17 ноября 2021 г.

Бухгалтерский учет является основой любого бизнеса. В основе бухгалтерского учета лежат операции. Понимание бухгалтерских операций является обязательным для любого владельца бизнеса. Знание того, как деньги могут втекать или вытекать из вашего бизнеса, имеет решающее значение для многих деловых операций. Участвуете ли вы в бухгалтерском учете вашего бизнеса? Продолжайте читать, чтобы узнать все о бухгалтерских операциях!

Вот что мы рассмотрим:

Что такое бухгалтерская операция?

Типы бухгалтерских операций: Отношения

Типы бухгалтерских операций: Биржевые

Типы бухгалтерских операций: Объективные

Как регистрируются операции?

Ключевые выводы

Что такое бухгалтерская операция?

Бухгалтерская операция относится к любой деловой активности, влияющей на финансы. Когда что-то влияет на финансы, это должно быть отражено в бухгалтерской операции. Затем эта информация становится доступной в финансовых отчетах. Эти отчеты иногда называют бухгалтерскими отчетами. Финансовая отчетность необходима для любого бизнеса. Это позволяет организации отслеживать, как она работает в финансовом отношении.

Когда что-то влияет на финансы, это должно быть отражено в бухгалтерской операции. Затем эта информация становится доступной в финансовых отчетах. Эти отчеты иногда называют бухгалтерскими отчетами. Финансовая отчетность необходима для любого бизнеса. Это позволяет организации отслеживать, как она работает в финансовом отношении.

Информация, которая записывается в бухгалтерской операции, называется записью в журнале. Записи журнала записывают конкретную информацию, относящуюся к каждой транзакции. Затем строки записи журнала появляются в главной книге, а также в финансовых отчетах. Создание записей в журнале должно происходить каждый раз, когда в бизнесе происходит транзакция.

Примеры бухгалтерских операций

Бухгалтерские операции могут быть результатом любого количества различных бизнес-операций. Некоторые из наиболее распространенных перечислены ниже:

- Продажа в кредит и денежные средства от покупок

- Получение денежных средств по счетам-фактурам

- Покупка активов

- Платежи по кредитам, подлежащим выплате кредитору

- Получение денег от кредитора

- Оплата наличными поставщикам

- видите, есть много причин, по которым ваш бизнес должен использовать бухгалтерские операции!

Типы бухгалтерских операций: на основе отношений

Когда вы просматриваете свои бухгалтерские операции, вы можете классифицировать их на основе отношений.

Эта основа смотрит на поток денег. В частности, он учитывает, используются ли деньги вне компании или внутри нее.Внутренние транзакции

Внутренние транзакции связаны с перемещением денег внутри самой компании. Внутренняя транзакционная активность, как правило, исходит из нескольких источников. Двумя наиболее распространенными являются выплата заработной платы и амортизация активов. Эти виды деятельности требуют денег только для движения внутри самой организации.

Внешние операции

Внешние операции связаны с денежными потоками, поступающими к внешним сторонам или от них. Например, если ваша компания покупает расходные материалы у другой компании, вы только что выполнили внешнюю транзакцию. Деньги изымаются из вашего бизнеса и отправляются внешней организации. То же самое можно сказать и о продажах. Большинство бухгалтерских операций связано с внешними источниками. Таким образом, в ваших книгах, вероятно, будет больше внешних транзакций, чем внутренних.

Типы расчетных операций: Биржевые

Не все покупки или продажи осуществляются с использованием одного и того же метода оплаты. Таким образом, вы также можете просматривать свои бухгалтерские операции на основе кассового метода. Это относится, конечно, к тому, как обмениваются наличные деньги. Эти биржевые транзакции происходят одним из трех способов, все из которых перечислены ниже.

Операции с наличностью

Операции с наличностью являются наиболее распространенным типом бухгалтерских операций для большинства предприятий. Когда компания совершает покупки наличными, дебетовой картой или чеком, она совершает транзакцию с наличными. В конце концов, редко можно увидеть, как бизнес покупает канцелярские товары в кредит у поставщика.

Безналичные операции

Безналичные операции — это не то же самое, что кредитные операции. Скорее, они имеют отношение к таким транзакциям, как возврат. Например, если клиент покупает товар, но возвращает его из-за дефекта, деньги не переходят из рук в руки.

Это безналичный расчет.Кредитные операции

Кредитные операции связаны с обещанием заплатить. Когда товары или услуги передаются из рук в руки в кредит, оплата наличными не производится. Скорее, организация, получающая товары или услуги, обещает заплатить позднее. Они получили свои поставки на основе кредита. Часто эти транзакции сопровождаются применимыми квалификационными требованиями. Они также поставляются с требованиями времени для оплаты.

Типы бухгалтерских транзакций: на основе целей

Последний способ взглянуть на бухгалтерские операции — рассмотреть цель самой транзакции. Их легко идентифицировать, и их можно разделить на три отдельные категории.

Деловые операции

Деловые операции относятся непосредственно к деловым операциям. Это покупки и продажи, которые происходят в повседневной деятельности бизнеса. Все бухгалтерские записи связаны с бизнес-операциями. Ежедневные операции бизнеса — это то, что поддерживает его работу.

Примеры включают продажи, покупки, аренду, коммунальные услуги, рекламу и так далее. Это все жизнеспособные бизнес-операции.Некоммерческие операции

Это операции, не относящиеся к бизнес-операциям. Это сделки, которые ваш бизнес совершает в отношении пожертвований или социальной ответственности. Они обычно согласуются с благотворительными пожертвованиями, стипендиями и спонсорством. Не у всех компаний они есть, они только начинают свою деятельность. Они, как правило, принадлежат более крупным компаниям или созданным малым предприятиям.

Личные сделки

Личные сделки все еще существуют в сфере бизнеса. Это покупки, которые делает ваш бизнес, но которые не являются бизнес-расходами, но связаны с вашим бизнесом. Примерами этого являются покупки, которые возвращают сотрудников, например, дни рождения или юбилеи.

Как записываются транзакции?

Часто предприятия предпочитают регистрировать эти операции, используя метод двойной записи. Это позволяет бизнесу следить за тем, откуда поступают деньги и куда они уходят в каждой записи журнала.

Вся основа двойной бухгалтерии заключается в том, чтобы вести сбалансированные бухгалтерские книги. Каждая запись журнала содержит как кредит, так и дебет. Оба помечены соответствующим образом, что зависит от отдельной транзакции.Использует ли ваш бизнес метод двойной записи? Так должно быть. Этот метод гарантирует, что финансы вашего бизнеса всегда сбалансированы. Если вы ищете новое бухгалтерское программное обеспечение, обязательно выберите то, которое лучше всего подходит для вашего бизнеса. Обязательно выберите тот, у которого есть возможность двойной записи. Это облегчит вашу финансовую жизнь.

Ключевые выводы

Существует множество различных типов бухгалтерских операций. То, как вы их классифицируете, зависит от того, как вы на них смотрите. Всем транзакциям можно присвоить более одного типа, в зависимости от вашего представления. Если вам нужна дополнительная бухгалтерская информация, подобная этой, посетите наш центр ресурсов! Таких полезных статей, как эта, очень много.

СВЯЗАННЫЕ СТАТЬИ

Примеры операций бухгалтерского учета | Примеры с записями журнала

Бухгалтерские операции, наличные, безналичные или кредитные, относятся к деятельности предприятия или компании, которая оказывает прямое денежное влияние на финансовую отчетность предприятия.

Бухгалтерские операции – это деятельность по финансовому/денежному обмену(ам), которая имеет место в деловой среде компании. Хотя операции бизнеса в основном связаны с любым денежным обменом, термин «бухгалтерская операция» определяет характер учета этих операций. Все бизнес-операции регистрируются и корректируются на основе принципов бухгалтерского учета, и именно здесь термин «учетная операция» обретает актуальность. Вот некоторые из распространенных бухгалтерских операций:

- Продажа готовой продукции покупателям

- Закупка сырья для производственного процесса

- Денежные средства, выплаченные поставщикам за покупку запасов

- Доход, полученный от процентного дохода в банковской деятельности

Бухгалтерские операции являются неотъемлемой частью повседневной деятельности предприятий.

Примеры бухгалтерских операций

Ниже приведены примеры:

Пример №1

Владелец магазина хотел отремонтировать свой магазин и заказал приспособления и фурнитуру на сумму 50 000 долларов США наличными. Какой должна быть запись в его бухгалтерских книгах?

Решение:

Поскольку он совершил покупку наличными, денежный счет будет зачислен, а счет покупки будет дебетован.

Обратите внимание на двойственную природу проводок, когда каждая транзакция влияет на обе стороны уравнения бухгалтерского учета,

Активы = Пассивы + Капитал

Все операции, которые осуществляют предприятия, основаны на принципе этого уравнения. Каждое изменение в активах, левой части уравнения, будет в равной степени влиять на правую часть, т. е. обязательства и собственный капитал. Счет покупки — это счет активов, а денежные средства — счет обязательств/капитала.

Пример #2

Если владелец хорошо налаженного бизнеса инвестирует деньги, полученные от бизнеса (предположим, 20 000 долларов США) в новый ресторанный бизнес, как должна выглядеть бухгалтерская операция?

Решение:

Поскольку он берет деньги из бизнеса для инвестирования, бизнес должен ему деньги в качестве обязательства.

Обращаясь к уравнению бухгалтерского учета, Активы = Обязательства + Капитал, , деньги будут течь со стороны Капитала, и аналогичная сумма увеличит стоимость Актива, поскольку были сделаны инвестиции (создан актив).Теперь, если он возьмет кредит в размере 10 000 долларов в небольшом банке, чтобы инвестировать в ресторанный бизнес, какие значения он должен записать в бухгалтерские книги? Ему придется увеличить пассив (обозначенный кредитом) и увеличить активы дальше.

Обязательства увеличиваются на 10 000 долларов США, а активы также увеличиваются на 10 000 долларов США

Пример #3

Примером бухгалтерской операции является покупка автомобиля в кредит. Предположим, что автомобиль стоит 10 000 долларов в кредит, задолженность в следующем месяце. Поскольку актив учитывается по дебету, а автомобиль является активом, деньги, причитающиеся в кредит, являются обязательством и относятся к кредиту.

Решение:

Пример #4

Бухгалтер-стажер производственного предприятия хочет записать бухгалтерский учет машинного оборудования с амортизацией, рассчитанной в размере 10 000 долларов США за последние пять лет.

Прежде чем сделать окончательную запись, он перечисляет следующие пункты:- Заводское оборудование является активом, а амортизация является расходом, классифицируемым как неденежный расход.

- Когда он делает запись в журнале для этой транзакции, он кредитует оборудование завода на 10 000 долларов и дебетует счет амортизации на ту же сумму.

- Обратите внимание, что производственное оборудование является счетом актива и имеет внутреннюю дебетовую стоимость с момента его покупки.

Пример №5

Новый владелец бизнеса открыл свою деятельность в новом регионе. Его бухгалтерия передала ему список проведенных ежеквартальных транзакций:

01 января 2020 г. Расходы на аренду 20 000 долларов США Аванс за 1 месяц 12 января 2020 г. Электрические расходы 4000 долларов 18 января 2020 г. Заработная плата новых сотрудников 25 000 долларов США Заработная плата, подлежащая выплате 1 числа следующего месяца 20 января 2020 г. Маркетинговые расходы 8000 долларов 4000 долларов наличными и 4000 долларов в следующем месяце 24 января 2020 г. Покупка запасов 30 000 долларов США Оплачено полностью Решение:

В книге счетов будут сделаны следующие записи:

Важные моменты, которые необходимо учитывать при проведении бухгалтерских операций:

- Каждая бухгалтерская операция должна соответствовать правилам бухгалтерского учета, то есть основные принципы бухгалтерского учета, встроенные в уравнение бухгалтерского учета. Уравнение должно выполняться каждый раз, когда проводится учетная операция, которая служит основой для дальнейшего учета, а именно. бухгалтерские проводки и баланс.

- Активы — это любые ресурсы, приносящие доход компании; пассивы — это обязательства, которые компания или бизнес имеют в надлежащем процессе привлечения или операционных активов; Собственный капитал – это остаточная доля акционеров в компании. Таким образом, важно отметить, что понимание этих принципов помогает вести бухгалтерский учет при выполнении операций.

- Доходы и прибыль, расходы и убытки являются ключевыми элементами, с которыми предприятия сталкиваются в повседневном учете и транзакциях. Эти элементы должны быть зарегистрированы, независимо от их характера и размера операции, для целей аудита и регулирования.

- Бухгалтерские операции и их разумный учет (бухгалтерский учет) зависят от стандартов бухгалтерского учета.

- МСФО – Международные стандарты финансовой отчетности, регулируемые Советом по международным стандартам финансовой отчетности (IASB)

- ОПБУ США – Общепринятые принципы бухгалтерского учета (США), регламентируемые Советом по стандартам финансового учета (FASB)

- Процедуры бухгалтерского учета различаются в зависимости от различных факторов, некоторые из которых

- Финансовый учет

- Публичный учет

- Управленческий учет

- Налоговый учет

- Судебно-бухгалтерская экспертиза

- Учет затрат

- Аудит

- Государственная бухгалтерия

Эти различия в процедурах бухгалтерского учета создают сложности и запутанность в системе бухгалтерского учета и требуют корректировок и согласований, о которых предприятиям следует позаботиться должным образом.

Эта основа смотрит на поток денег. В частности, он учитывает, используются ли деньги вне компании или внутри нее.

Эта основа смотрит на поток денег. В частности, он учитывает, используются ли деньги вне компании или внутри нее.

Это безналичный расчет.

Это безналичный расчет. Примеры включают продажи, покупки, аренду, коммунальные услуги, рекламу и так далее. Это все жизнеспособные бизнес-операции.

Примеры включают продажи, покупки, аренду, коммунальные услуги, рекламу и так далее. Это все жизнеспособные бизнес-операции. Вся основа двойной бухгалтерии заключается в том, чтобы вести сбалансированные бухгалтерские книги. Каждая запись журнала содержит как кредит, так и дебет. Оба помечены соответствующим образом, что зависит от отдельной транзакции.

Вся основа двойной бухгалтерии заключается в том, чтобы вести сбалансированные бухгалтерские книги. Каждая запись журнала содержит как кредит, так и дебет. Оба помечены соответствующим образом, что зависит от отдельной транзакции.

Обращаясь к уравнению бухгалтерского учета, Активы = Обязательства + Капитал, , деньги будут течь со стороны Капитала, и аналогичная сумма увеличит стоимость Актива, поскольку были сделаны инвестиции (создан актив).

Обращаясь к уравнению бухгалтерского учета, Активы = Обязательства + Капитал, , деньги будут течь со стороны Капитала, и аналогичная сумма увеличит стоимость Актива, поскольку были сделаны инвестиции (создан актив). Прежде чем сделать окончательную запись, он перечисляет следующие пункты:

Прежде чем сделать окончательную запись, он перечисляет следующие пункты:

Таким образом, важно отметить, что понимание этих принципов помогает вести бухгалтерский учет при выполнении операций.

Таким образом, важно отметить, что понимание этих принципов помогает вести бухгалтерский учет при выполнении операций.