Бухучет | это… Что такое Бухучет?

ТолкованиеПеревод

- Бухучет

Бухгалтерия — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций. Другими словами, данный вид учёта должен непрерывно во времени охватывать все объекты бухгалтерского учёта.

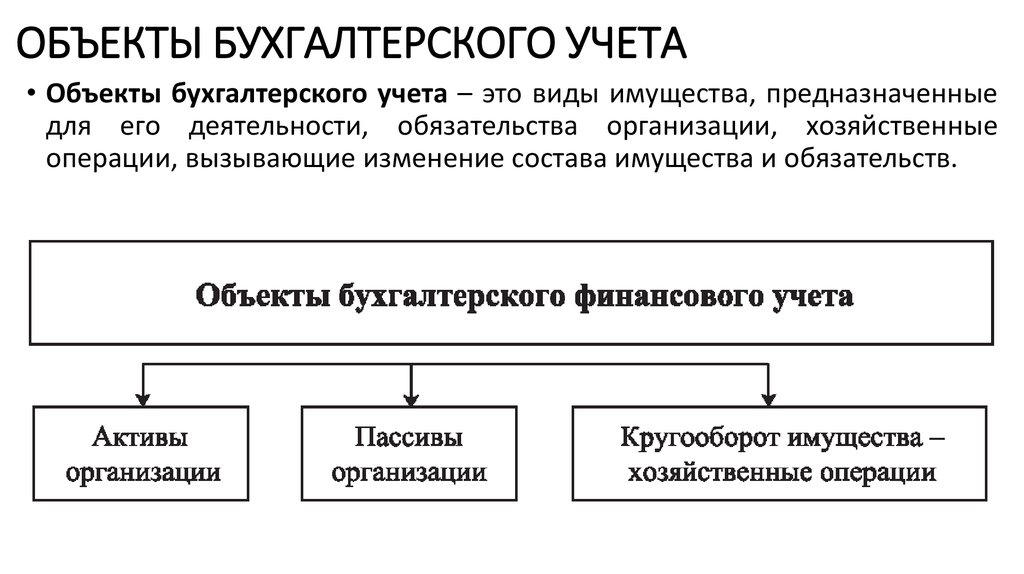

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основными задачами бухгалтерского учёта являются:

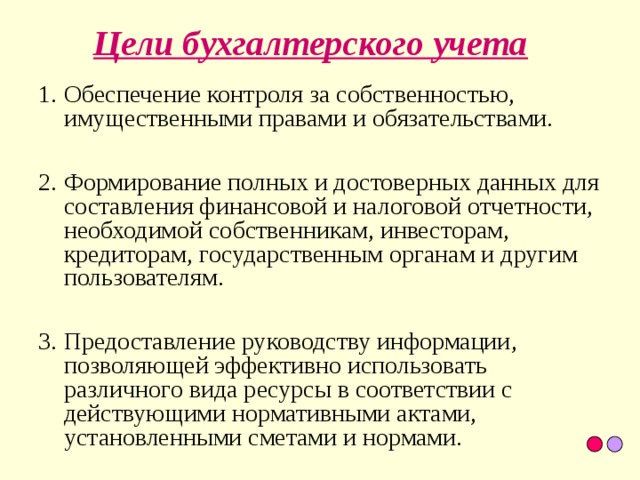

- формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчётности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.

Содержание

- 1 Метод бухгалтерского учёта

- 2 Субъекты бухучёта

- 3 Бухгалтерский учёт в банках

- 4 Правовое регулирование бухгалтерского учёта

- 5 Профессия бухгалтера

- 6 Примечания

- 7 См. также

- 8 Ссылки

Метод бухгалтерского учёта

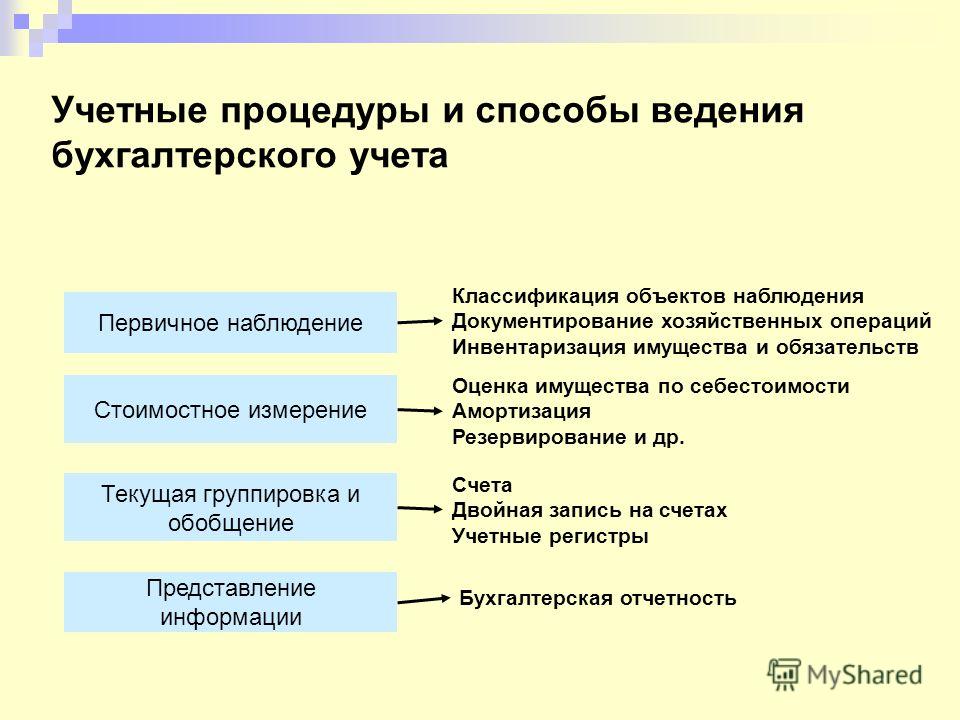

Задачи бухгалтерского учёта (отражение в учёте хозяйственной деятельности) решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы:

- документирование

- оценка

- система бухгалтерских счетов

- двойная запись

- инвентаризация

- калькулирование

- составление баланса и отчётности[1].

Субъекты бухучёта

Бухгалтерский учёт может вестись:

- бухгалтерией, входящей в состав предприятия;

- бухгалтером;

- руководителем организации;

- сторонней организацией.

Бухгалтерский учёт в банках

Основная статья: Банковский учёт

Правовое регулирование бухгалтерского учёта

Законодательство Российской Федерации о бухгалтерском учёте состоит из Федерального закона «О бухгалтерском учёте» от 21 ноября 1996 года № 129-ФЗ (с последующими редакциями), устанавливающего единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации, других федеральных законов, указов Президента Российской Федерации и постановлений Правительства Российской Федерации.

В настоящее время, в соответствии с постановлениями Правительства РФ происходит приближение национальных правил бухгалтерского учета к международным стандартам финансовой отчетности (IFRS).

Профессия бухгалтера

Основная статья: Бухгалтер

Для того, что бы овладеть профессией бухгалтера необходимо знать теорию бухгалтерского учёта — теоретические, методологические и практические основы его организации.

Большее значение имеет понимание функций бухгалтерского учёта — контрольной, информационной и аналитической. Для достижения успеха в профессии бухгалтера требуется так же овладение методами бухгалтерского учёта.

Примечания

- ↑ Настоящий баланс. 2-е издание. — Х.: Фактор, 2007. — 1072 с.

См. также

- Субконто

- Международные стандарты финансовой отчётности

Ссылки

- Библиотека бухгалтерского учета

- Актуальные бухгалтерские новости

- Клерк. Ру — все о бухгалтерском учете

- В помощь бухгалтеру: бухгалтерский и налоговый учёт

- Документы для бухгалтеров

- 3 наиболее важных финансовых отчетов в бизнесе

Wikimedia Foundation. 2010.

Игры ⚽ Нужна курсовая?

Синонимы:

учет

- Бухты Севастополя

- Бухучёт

Полезное

Бухучет для чайников или простыми словами о сложном.

Бухгалтерский учет По данным бухгалтерского учета определяется

Бухгалтерский учет По данным бухгалтерского учета определяетсяВклады

Основы бухгалтерского учета регламентированы законодательно системой правовых актов разных уровней:

- Федеральными законами, ключевым из которых является Закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»;

- Налоговым, Трудовым, Гражданским кодексами, на положениях которых основаны правила ведения хозяйственных операций, заключения сделок, оплаты труда, зачетов требований;

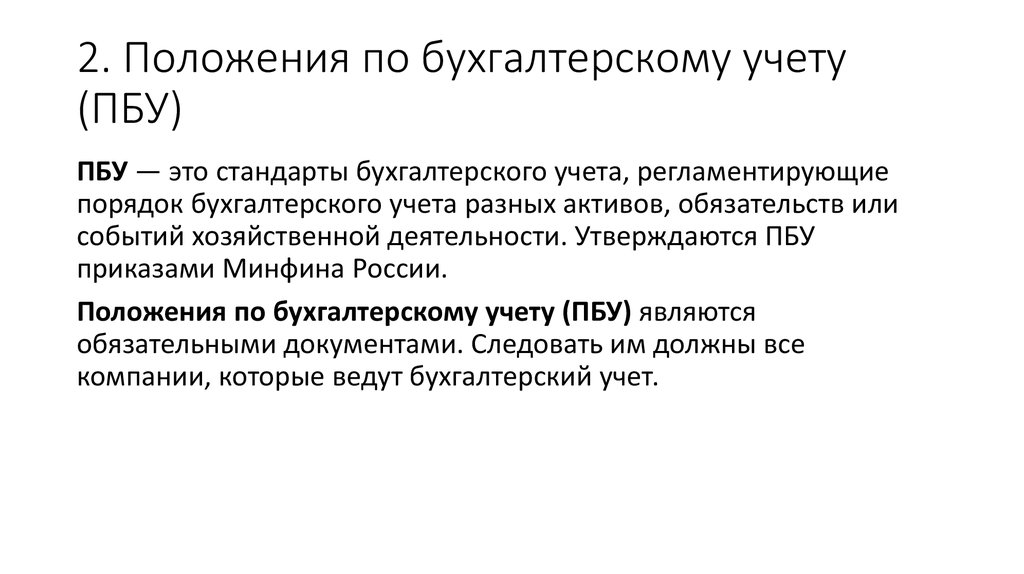

- положениями бухгалтерского учета (ПБУ), которые своим действием охватывают все сферы учета;

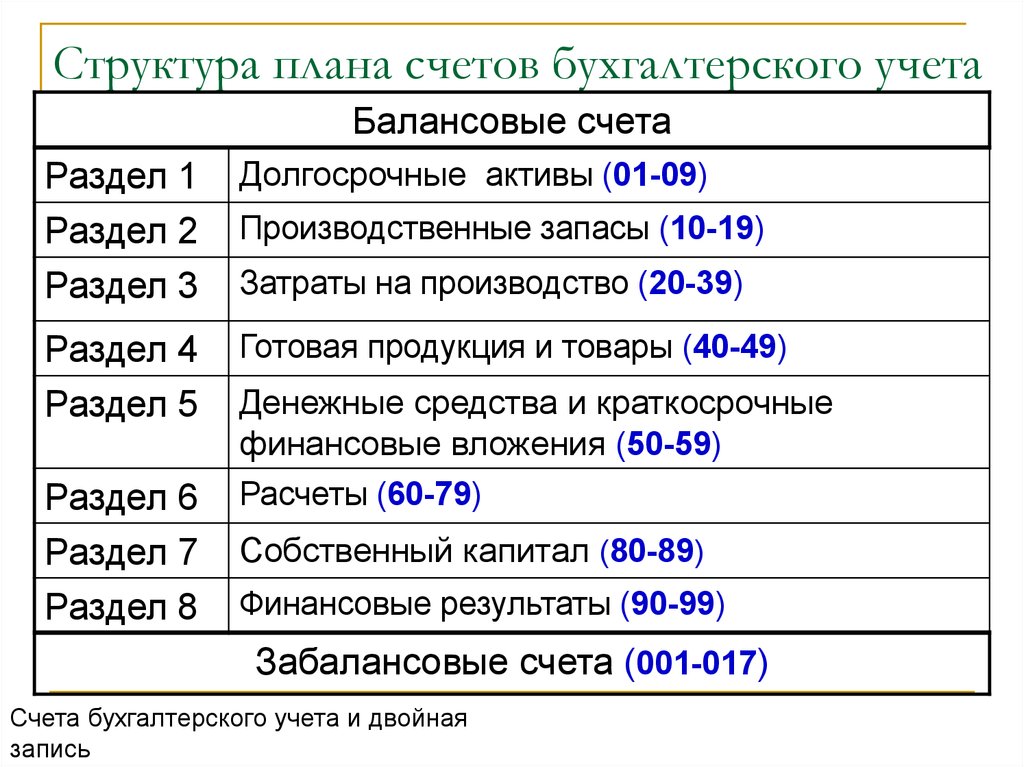

- План счетов бухучета с унифицированной для всех пользователей кодировкой, на базе которого каждый субъект хозяйствования может разработать собственный рабочий план счетов;

- инструкции и методические материалы различных ведомств;

- локальные акты предприятий (в т.ч. учетная политика компании).

Основные понятия бухгалтерского учета

Бухгалтерский учет объединяет в себе комплекс мероприятий по систематизации сведений об объектах, подлежащих учету, в документальной форме.

Объекты бухучета представлены такими понятиями:

- хозяйственные операции;

- имущество;

- обязательства;

- доходные поступления;

- издержки;

- источники финансирования текущей деятельности.

Основные принципы бухгалтерского учета

Общие принципы, на которых строится эффективная система внутреннего учета, приведены в п. 5 ПБУ 1/2008. Одним из главных условий при ведении учета является обособленность имущества и долговых обязательств компаний от активов их собственников и от учетных объектов других субъектов хозяйствования. Учет должен вестись непрерывно в течение всего срока работы предприятия.

Все субъекты хозяйствования при организации внутренней системы учета разрабатывают и утверждают текст учетной политики . Ею необходимо руководствоваться ежегодно без избирательного права применять только отдельные нормы. Учетная политика должна регламентировать основы бухучета с учетом специфики деятельности конкретного субъекта хозяйствования.

Ею необходимо руководствоваться ежегодно без избирательного права применять только отдельные нормы. Учетная политика должна регламентировать основы бухучета с учетом специфики деятельности конкретного субъекта хозяйствования.

Все совершаемые операции необходимо показывать в строгой привязке к отчетным периодам, в которых они фактически были произведены. Принцип временной определенности исключает возможность изменения периода совершения операции в учетных данных в зависимости от даты поступления денег или дня перечисления платежа.

Основные правила ведения бухгалтерского учета

В Приказе Минфина РФ от 29.07.1998 г. № 34н приведены требования и порядок ведения бухучета на предприятиях. Правила распределены по нескольким категориям:

- Обязательность документирования всего спектра операций.

- Ведение регистров учета для отображения систематизированных данных.

- Стоимостная оценка всех видов имущественных активов и обязательств.

- Основные правила бухгалтерского учета содержат требования по регулярному проведению инвентаризации всех активов и обязательств, расчетов с третьими лицами.

В учете все сведения должны иметь документальное подтверждение. Каждая операция может быть проверена по первичной документации . Показатели в регистрах и отчетности надо отображать в единой валюте – рублях. Если часть активов приобреталась за иностранную валюту или обязательства начислены не в национальных денежных единицах, для учетных целей они переводятся в рублевый эквивалент с привязкой к официальному курсу ЦБ РФ. Переоценка таких значений должна осуществляться регулярно при закрытии итогов месяца.

Основные методы бухгалтерского учета

Бухгалтерский учет может вестись бухгалтером, директором фирмы или сторонними лицами (при условии, что они привлекаются к работам по договору оказания бухгалтерских услуг). При этом используются специализированные методики учета, которые помогают эффективно и правильно систематизировать данные, создать базу для анализа экономического состояния предприятия.

В основе организации бухгалтерского учета на предприятии заложено практическое применение таких приемов:

- Документирование при помощи комплекта первичных бланков, накопительных регистров и сводных форм.

- Оценивание через систему денежных и натуральных единиц измерения. Чтобы сведения в отчетности были понятны всем категориям пользователей, показатели отражаются в стоимостной оценке.

- В основные понятия бухучета входит и инвентаризация . Этот инструмент позволяет проверить сохранность имущества, правдивость имеющихся в учете данных и полноту фиксации хозяйственных операций. Суть процедуры сводится к сравнению фактических сведений с тем, что проходит по учету.

- Калькуляция – используется для группировки издержек и выведения себестоимости по производимым изделиям.

- Основным для бухгалтерского учета является группировка стоимостных значений по счетам с применением правила двойной записи . Сумма по каждой операции отражается одновременно в дебете и кредите двух счетов.

Составление бухотчетности по окончании отчетного периода, в состав которой обязательно входит баланс и

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного непрерывного и документального учета всех хозяйственных операций.

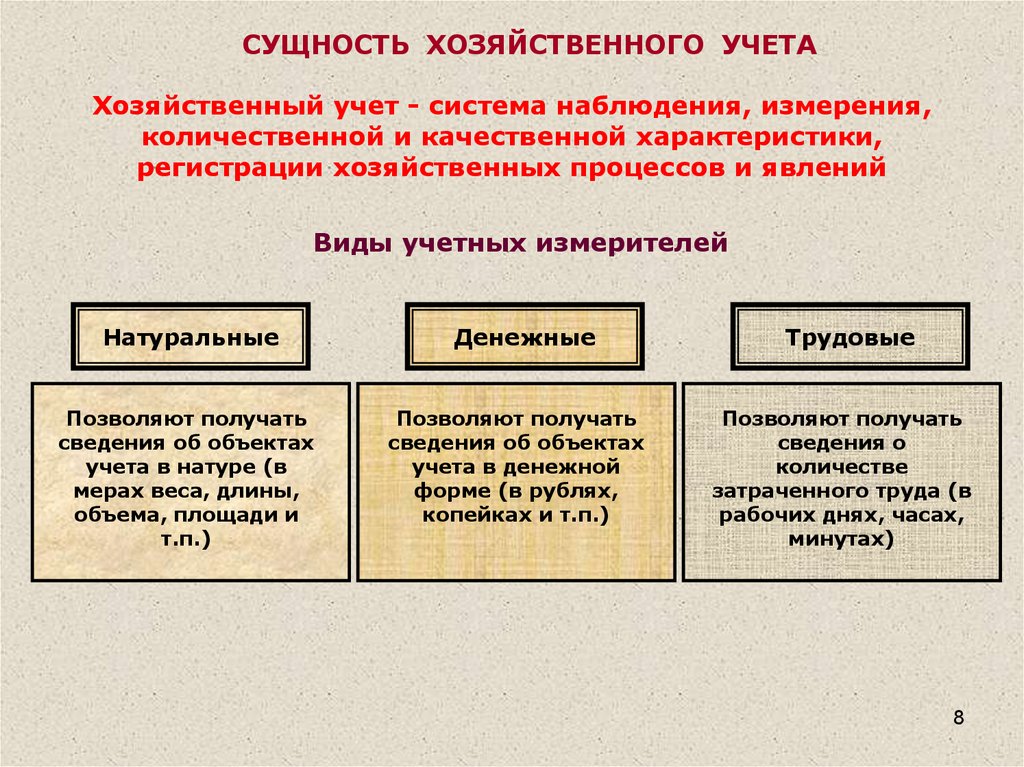

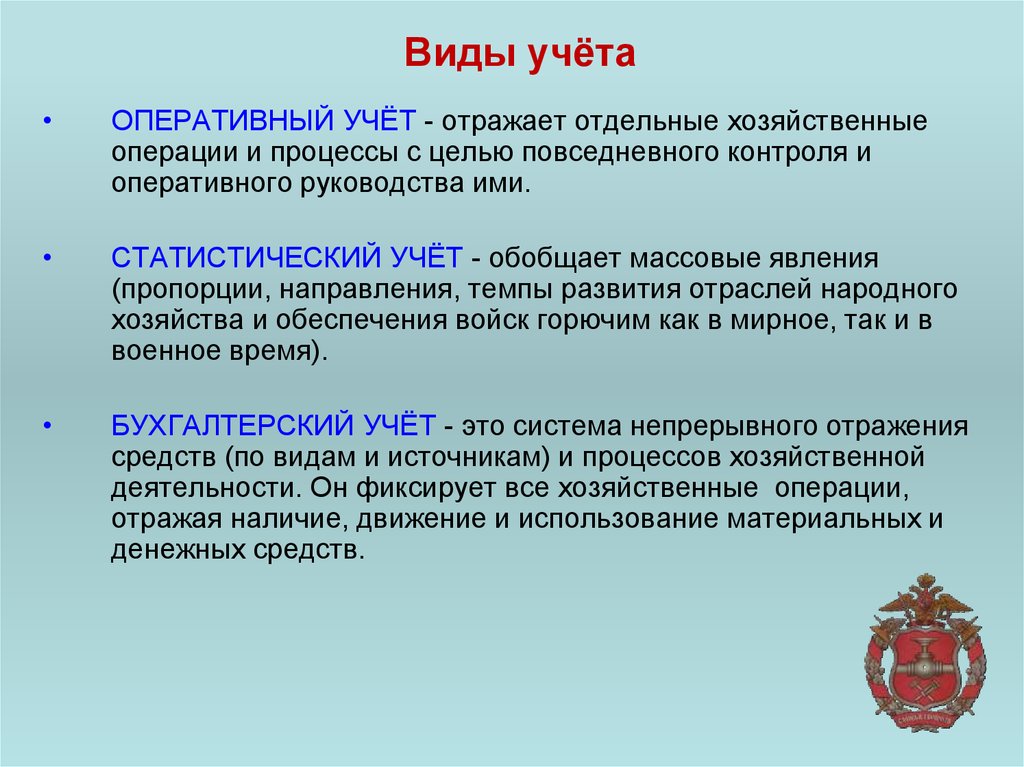

Виды хозяйственного учета

Начальным моментом хозяйственного учета является наблюдение фактов и явлений .

Различают три вида хозяйственного учета:

- оперативный;

- бухгалтерский;

- статистический.

Оперативный учет служит для отражения информации в ее направленности на управление конкретными хозяйственными операциями.

Бухгалтерский учет предназначен для управления производственными коллективами, выявления резервов хозяйственной деятельности и контроля за ними. Главной особенностью бухгалтерского учета является то, что вся информация должна быть документально оформлена .

Статистический учет отражает экономические, социальные, демографические и другие аспекты, необходимые для управления на региональном и общегосударственном уровне.

Метод бухгалтерского учета

Под методом любой науки понимают то, как и с помощью каких приемов данная наука изучает свой предмет. Метод бухгалтерского учета, базирующийся на общих положениях диалектического метода познания действительности, выработал собственные способы и приемы исследования своего предмета.

Прежде всего бухгалтерский учет отражает имеющееся у организации имущество (активы) и источники его формирования (включая собственный капитал и обязательства). Эти источники всегда противостоят активам и называются пассивами. Уравнивая активы с пассивами, можно использовать балансовый метод обобщения информации. позволяющий получить две различные группировки одного и того же хозяйственного комплекса (имущества организации). Такая двойственная характеристика объектов учета обеспечивает их соизмерение и получение на этой основе новой информации.

Под влиянием многочисленных фактов хозяйственной жизни (хозяйственных операций) происходят изменения в составе имущества и его источников. Эти изменения в бухгалтерском учете фиксируются путем наблюдения и отражения данных о них с помощью документов. В бухгалтерском учете каждый факт хозяйственной жизни отражается во взаимосвязи с изменениями под его воздействием имущества, источников этого имущества, а потому возникает необходимость группировать и формировать обобщающие показатели о финансово-хозяйственной деятельности экономического субъекта в едином денежном измерителе.

В бухгалтерском учете фиксируются не только экономические, но и хозяйственно-правовые отношения, возникающие в связи с движением объектов бухгалтерского наблюдения и действиями экономических субъектов, осуществляющих свою деятельность (коммерческую, предпринимательскую и т.д.). Для бухгалтерского учета характерна юридическая доказательность формируемой им информации, что накладывает отпечаток и на систему способов и приемов ведения бухгалтерского учета.

Таким образом, метод бухгалтерского учета представляет собой взаимосвязанное отражение, балансовое обобщение и соизмерение юридически доказательной информации об объектах бухгалтерского учета, выраженное в денежном измерителе. Приведенное определение метода бухгалтерского учета содержит в себе указания на все основные приемы и способы познания сущности предмета бухгалтерского учета: документирование, оценка, счета, двойная запись, инвентаризация, балансовое обобщение, отчетность

Основой методологии бухгалтерского учета является система способов и набор определенных приемов , которые применяются в определенной последовательности и взаимосвязи для отражения объектов учета .

Система способов и приемов составляет метод бухгалтерского учета и включает следующие основные элементы:

- — это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения.

- Счета (синтетические и аналитические) –

- — прием, который означает, что группировка имущества, источников его образования, хозяйственных операций в бухгалтерском учете осуществляется с помощью системы счетов с применением метода двойной записи.

- Инвентаризация — способ проверки соответствия фактического наличия имущества по данным бухгалтерского учета.

- Оценка -способ выражения в денежном измерении имущества предприятия и его источников.

- Калькуляция -способ группировки затрат и определения себестоимости.

- — способ экономической группировки и обобщения информации об имуществе предприятия по составу, размещению и источникам их образования в денежной оценке на определенную дату.

- Отчетность -единая система показателей, характеризующих имущественное и финансовое положение организации и результаты ее хозяйственной деятельности.

Документация

Документ в переводе с латинского языка означает свидетельство, доказательство. С помощью документов осуществляется первичная регистрация хозяйственных операций . Они обеспечивают сплошное и непрерывное отражение хозяйственной деятельности предприятия. Каждый отдельный документ — письменное свидетельство факта совершения хозяйственной операции. Бухгалтер особое внимание уделяет сохранности документов, которые подшиваются в специальные папки. При автоматизированной обработке данные первичных документов переносят на технические носители информации, создавая при этом базу данных. Хранение документов осуществляется в течение определенного периода времени.

Юридическую силу документу придают следующие обязательные реквизиты, без которых он не считается действительным:

- наименование документа и организации;

- дата составления;

- содержание хозяйственной операции;

- измерители;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Счета

(синтетические и аналитические) являются инструментом кодировки, учета и группировки однородных хозяйственных средств и операций . Каждый счет представляет таблицу, в которой накапливается текущая информация о состоянии имущества, источниках его образования. По каждому учетному объекту, категории средств и источников открывают отдельный счет. Счета служат для систематизации и группировки хозяйственных операций по однородным экономическим признакам. Левая часть счета называется дебетом, правая — кредитом.

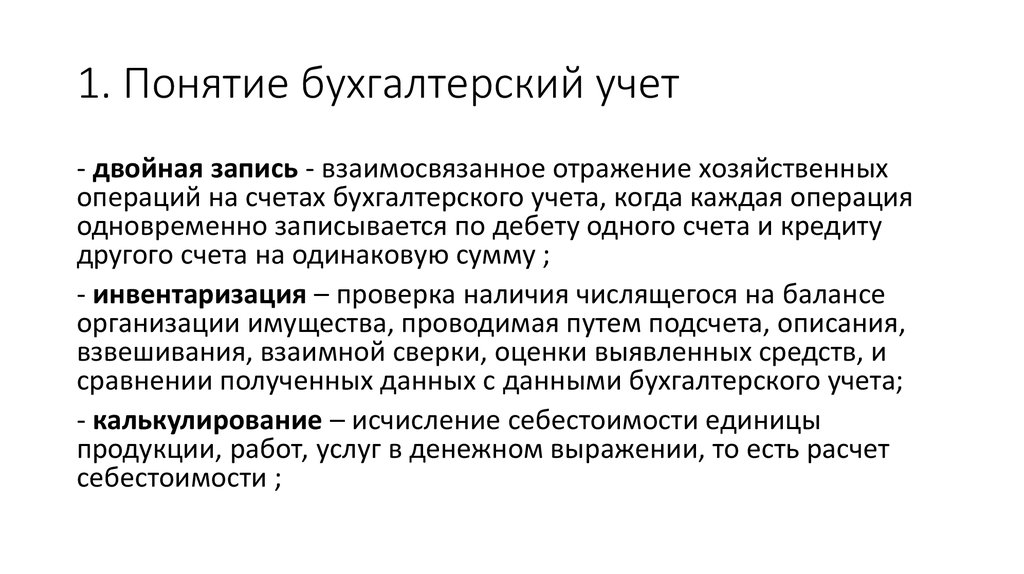

Двойная запись

Отражение каждой хозяйственной операции на двух взаимосвязанных счетах, по дебету одного и кредиту другого счета в одной и той же сумме, называется . Благодаря двойной записи осуществляется контроль за правильностью ведения учета по объектам. Кодировка хозяйственной операции с помощью двойной записи носит название бухгалтерской проводки. Например, получение материалов от поставщиков оформляется следующей проводкой: дебет счета 10 “Материалы” и кредит счета 60 “Расчеты с поставщиками и подрядчиками”.

Инвентаризация

Проверка соответствия фактического наличия средств, их источников, а также состояния расчетов с дебиторами и кредиторами осуществляется с помощью инвентаризации.

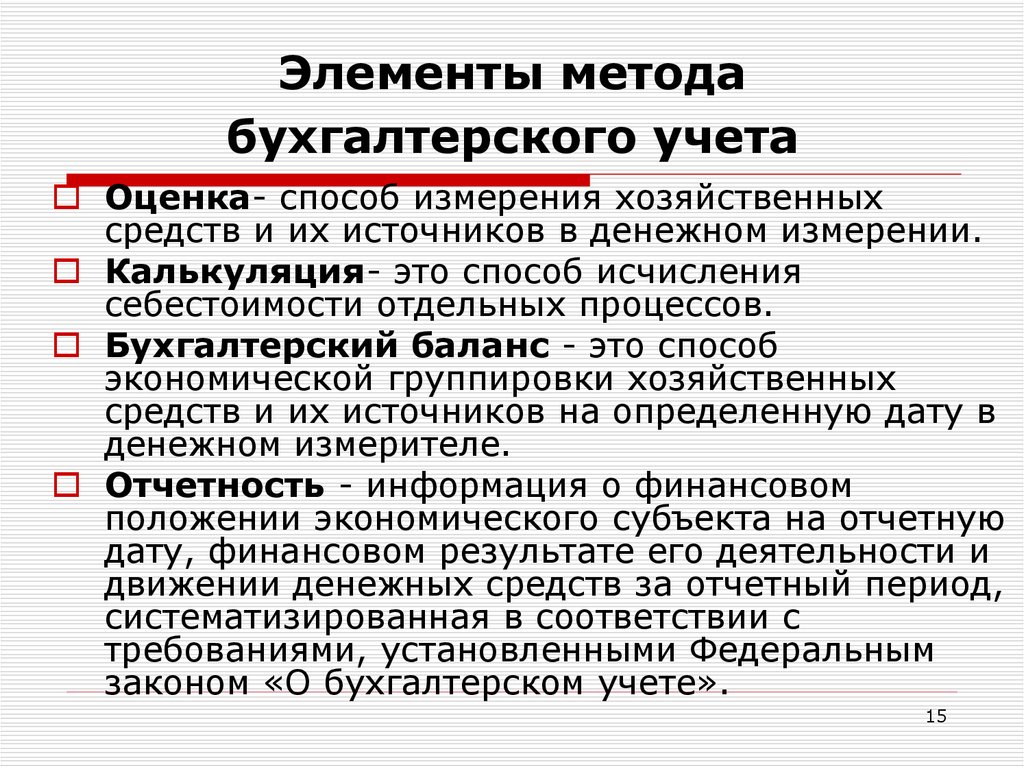

Оценка

Для получения обобщающих показателей о различных средствах, их источниках, операциях с ними, а также дальнейшего отражения в учете необходима их правильная оценка. В основу оценки имущества положены реальные затраты, выраженные в денежном измерении. В процессе оценки натуральные и трудовые показатели, содержащиеся в документах, переводятся в денежные с помощью цен, тарифных ставок и должностных окладов. С целью сопоставимости оценка имущества и его источников для отражения в балансе должна проводиться единообразно на всех предприятиях. Это достигается соблюдением установленных положений и правил оценки.

Так, нормативными документами установлено, что в бухгалтерском балансе:

- , отражаются по остаточной стоимости;

- производственные запасы оцениваются по фактической стоимости их приобретения и заготовления;

- готовая продукция — по фактической производственной стоимости и т. д.

д.

д.Основные принципы оценки устанавливаются законодательными документами, которые определяют порядок государственного регулирования бухгалтерского учета.

Калькуляция

Для осуществления контроля необходимо знать величину затрат на производство продукции, а также каждого ее вида . Это достигается с помощью калькуляции. Документально обоснованные данные, выраженные в денежной форме, сгруппированные на счетах бухгалтерского учета с применением двойной записи и проверенные с помощью инвентаризации, служат основанием для калькуляции. — способ группировки затрат и исчисления себестоимости средств и предметов труда, а также готовой продукции и оказанных услуг. Она заключается в определении общей суммы фактических затрат и установлении себестоимости единицы продукции (работ, услуг). Калькуляция используется для установления договорных цен.

Сгруппированная информация по счетам, полученная с использованием двойной записи, и исчисленный финансовый результат необходимы для дальнейшего укрупненного обобщения показателей деятельности предприятия. Средства предприятия участвуют в процессе производства непрерывно. Для того чтобы определить величину средств и дать им экономическую оценку, составляют бухгалтерский баланс. Это документ, фиксирующий в обобщенном виде состояние средств предприятия, их источников и результаты хозяйственной деятельности на определенную календарную дату

(начало квартала, года) в единой денежной оценке. Он состоит из двух частей: левая — актив, правая — пассив. В активе отражаются сгруппированные по видам средства предприятия, в пассиве — источники этих средств. Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, с одной стороны, по составу и размещению, с другой — по источникам его образования. Отсюда и название этого документа (в переводе с французского — равновесие). Равенство сумм актива и пассива обусловлено тем, что все хозяйственные средства предприятия обязательно имеют определенный источник своего возникновения. Эта сумма называется “валютой баланса”.

Средства предприятия участвуют в процессе производства непрерывно. Для того чтобы определить величину средств и дать им экономическую оценку, составляют бухгалтерский баланс. Это документ, фиксирующий в обобщенном виде состояние средств предприятия, их источников и результаты хозяйственной деятельности на определенную календарную дату

(начало квартала, года) в единой денежной оценке. Он состоит из двух частей: левая — актив, правая — пассив. В активе отражаются сгруппированные по видам средства предприятия, в пассиве — источники этих средств. Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, с одной стороны, по составу и размещению, с другой — по источникам его образования. Отсюда и название этого документа (в переводе с французского — равновесие). Равенство сумм актива и пассива обусловлено тем, что все хозяйственные средства предприятия обязательно имеют определенный источник своего возникновения. Эта сумма называется “валютой баланса”.

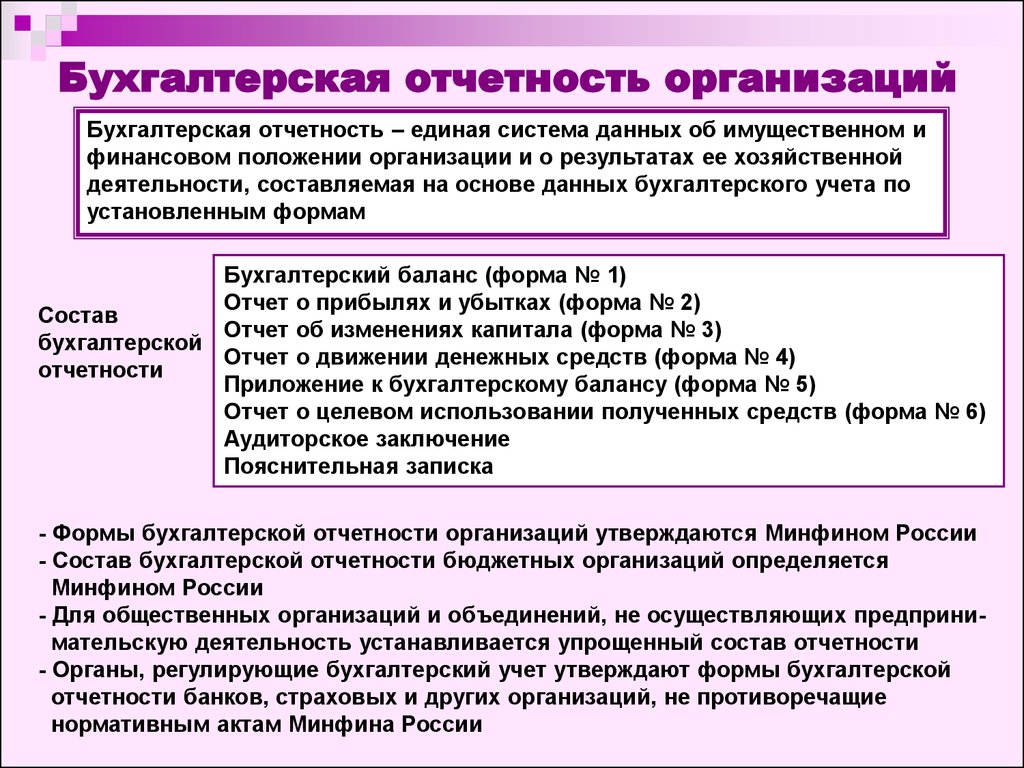

Отчетность

Бухгалтерский баланс представляет собой основную отчетную форму , которая характеризует размер имущества и финансовое состояние предприятия. В соответствии с федеральным законом РФ “О бухгалтерском учете” — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Составление и рассмотрение бухгалтерской отчетности — завершающий этап учетной работы предприятия.

Вывод

Рассмотренные выше методы применяются в органической связи друг с другом. Они обеспечивают непрерывное, сплошное и документальное обоснованное отражение в бухгалтерском учете объектов в денежном, трудовом и натуральном измерителях.

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об в соответствии с установленными требованиями и составление на ее основе бухгалтерской (финансовой) отчетности. Такое определение бух учета дается в ч. 2 ст. 1 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» . О сущности, целях и содержании бухгалтерского учета, о том, кто и как его ведет, расскажем в нашей консультации.

Такое определение бух учета дается в ч. 2 ст. 1 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» . О сущности, целях и содержании бухгалтерского учета, о том, кто и как его ведет, расскажем в нашей консультации.

Сущность, цели и задачи бухгалтерского учета

Сущность бухучета в значительной мере раскрывается в определении бухгалтерского учета. Ведь что такое бухучет своими словами? Бухгалтерский учет кратко — это процесс отражения всех хозяйственных фактов в бухгалтерских регистрах и последующей подготовки отчетности.

О целях и задачах бухгалтерского финансового учета мы рассказывали в и говорили, что бухгалтерской учет является в том числе механизмом, направленным на предотвращение отрицательных результатов деятельности организации и выявление внутренних резервов, которые позволили бы обеспечить ей финансовую устойчивость.

Понятие бухгалтерского учета, приведенное выше, показывает значимость . Понятие бух учета подтверждает необходимость не только первичной регистрации фактов хозяйственной деятельности, но и их систематизацию. в теории бухучета находятся в тесной и неразрывной взаимосвязи.

в теории бухучета находятся в тесной и неразрывной взаимосвязи.

Постановка бухгалтерского учета и его ведение

В решении вопросов постановки бухучета и практического ведения учетной работы необходимо руководствоваться 4-уровневой . При этом в случаях, когда тот или иной бухгалтерский вопрос на нормативном уровне не урегулирован, инструкцией по бухгалтерскому учету для организации будет являться ее . Учетная политика для организации – это не общий «теоретизированный» документ, раскрывать в нем сущность и основные задачи бухгалтерского учета или давать общую характеристику бухгалтерского учета не нужно. Это скорее руководство к действию в конкретных условиях хозяйствования, набор практических указаний.

При ведении бухгалтерского учета производится отражение фактов хозяйственной жизни на взаимосвязанных синтетических счетах с помощью . Перечень синтетических счетов утвержден Приказом Минфина РФ от 31.10.2000 № 94н . Рабочий счетный план бух учета, учитывающий особенности ведения деятельности в конкретной организации, должен прилагаться к утвержденной такой организацией .

Типовые бухгалтерские проводки по различным разделам учета мы приводили в нашей .

Также были раскрыты в числе прочих следующие вопросы ведения бухгалтерского учета.

Задачи бухгалтерского учета (отражение в учёте хозяйственной деятельности) решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета, который включает в себя следующие основные элементы:

- документирование

- оценка

- система бухгалтерских счетов

- двойная запись

- инвентаризация

- калькулирование

- составление баланса и отчётности

Для решения основных задач и ведения бухгалтерского учета, бухгалтеру необходимо составлять бухгалтерский баланс и бухгалтерскую отчетность. Теперь когда мы с Вами осветили термины бухгалтерия и бухгалтерский учет, давайте подробно познакомимся с понятиями баланса и отчетности.

Бухгалтерский баланс и отчетность

Бухгалтерский баланс — способ группировки активов и пассивов организации в денежном выражении, призванный характеризовать её финансовое положение на определённую дату, элемент бухгалтерской отчетности. Разбираясь с определением бухгалтерского баланса, мы с Вами обнаружили новые для нас термины: активы и пассивы.

Разбираясь с определением бухгалтерского баланса, мы с Вами обнаружили новые для нас термины: активы и пассивы.

Актив — часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определённую дату. Совокупность имущественных прав: материальных ценностей, денежных средств, долговых требований и др., принадлежащих юридическому лицу.

Пассив (от лат. — недеятельный) — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия.

Бухгалтерский баланс имеет форму двусторонней таблицы: одна сторона — активы, то есть требования и вложения, вторая — пассивы, то есть обязательства и капитал.

Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Бухгалтерская отчётность — единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, составляемая на основе данных бухгалтерского учёта по установленным формам.

В разных странах приняты разные системы бухгалтерской отчетности. В Российской Федерации бухгалтерская отчётность регламентируется законом о бухгалтерском учете и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а так же отдельными статьями налогового кодекса.

Итак, мы с Вами выявили и разобрались с интересующими нас понятиями и внесли некую ясность в понимание задач и обязанностей бухгалтера. Этого вполне достаточно, чтобы понять значимость и необходимость специалистов и профессионалов данной профессии. Выполнение этой работы требует профессионализма и определенного опыта. Для того, что бы овладеть профессией бухгалтера необходимо знать теорию бухгалтерского учкта — теоретические, методологические и практические основы его организации. Большее значение имеет понимание функций бухгалтерского учета — контрольной, информационной и аналитической. Для достижения успеха в профессии бухгалтера требуется так же овладение методами бухгалтерского учета.

Бухгалтерские курсы от ГЦДПО

Городской Центр Дополнительного Профессионального Образования проводит учебные курсы бухгалтеров. Наш учебный центр осуществляет подготовку и обучение как начинающих бухгалтеров, так и главных бухгалтеров, бухгалтеров предприятий общественного питания, а также курсы повышения квалификации бухгалтеров и подготовку профессиональных бухгалтеров.

Учебный центр ГЦДПО проводит бухгалтерские курсы по изучению основных обязанностей и задач для бухгалтера, рассмотренных в данной статье. Это курсы бухучета и налогообложения. Вы научитесь вести бухгалтерский учет, составлять бухгалтерский баланс и отчетность, а также вести налоговый учет и осуществлять оформление налоговых деклараций. Выпускникам данных курсов наш учебный центр оказывает помощь и содействие в трудоустройстве на должности помощника бухгалтера и бухгалтера небольшого предприятия.

Также наш учебный центр проводит курсы бухгалтерского учета в торговле , которые позволят слушателям изучить правила и особенности ведения бухучета в торговой организации. Слушатели будут рассматривать торговлю как объект бухгалтерского учета, научатся применять контрольно-кассовую технику и познакомятся с особенностями операций экспорта и импорта.

Слушатели будут рассматривать торговлю как объект бухгалтерского учета, научатся применять контрольно-кассовую технику и познакомятся с особенностями операций экспорта и импорта.

Бухгалтерские курсы проводят преподаватели-профессионалы, действующие бухгалтера с большим опытом работы. Учебный центр ГЦДПО постоянно осуществляет набор слушателей на бухгалтерские курсы в группы утреннего, дневного, вечернего обучения, а также в группы выходного дня и в группы интенсивного обучения. Вы сможете подобрать удобное для Вас время.

Почему бухгалтерский учет часто называют языком бизнеса? | Малый бизнес

Автор: Элизабет Наттер Обновлено 5 ноября 2018 г.

Финансовые отчеты и бухгалтерские отчеты рассказывают о финансовых делах компании, поэтому неудивительно, что бухгалтерский учет часто называют языком бизнеса. Когда руководители и лица, принимающие решения, говорят о состоянии своих компаний, они обычно ссылаются на финансовые отчеты. Доходы, расходы, долги и обязательства — все это компоненты финансовых документов, и их должен понимать каждый, кто хочет ясно общаться в деловом мире.

Придумывание фразы

Фразу «бухгалтерский учет — это язык бизнеса» приписывают Уоррену Баффету, председателю и генеральному директору Berkshire Hathaway, когда он дал совет 17-летнему стажеру-инвестору во время интервью CNBC. и телефонный звонок. Баффет посоветовал молодому человеку изучить бухгалтерский язык, потому что это был лучший способ научиться читать финансовые отчеты. Как и в случае с любым иностранным языком, Баффет предположил, что требуется время, чтобы освоить все основы и интегрировать их в понимание и использование, но в конечном итоге это главный фактор успеха в деловом мире.

Бухгалтерский учет 101 Термины

Как и любой язык, бухгалтерский учет имеет свой собственный набор терминов. Лица, занимающие ключевые финансовые позиции в бизнесе, должны выучить язык бухгалтерского учета и, в частности, изучить значение уникальных терминов, чтобы правильно и эффективно использовать их в повседневной жизни. Например, метод начисления, диверсификация, балансовый отчет, пробный баланс и главная книга — все это общепринятые бухгалтерские термины, но не все знают, что они означают. Любой, кто отвечает за принятие решений, касающихся финансового направления компании, должен не только знать, как выглядит балансовый отчет, но и понимать его отдельные компоненты и как его читать.

Например, метод начисления, диверсификация, балансовый отчет, пробный баланс и главная книга — все это общепринятые бухгалтерские термины, но не все знают, что они означают. Любой, кто отвечает за принятие решений, касающихся финансового направления компании, должен не только знать, как выглядит балансовый отчет, но и понимать его отдельные компоненты и как его читать.

Бухгалтерские функции Создайте язык

Функции, выполняемые бухгалтерскими отделами, служат основой для всех финансовых деловых коммуникаций внутри любой компании. Бухгалтеры и бухгалтеры следуют ежедневным, еженедельным и ежемесячным процедурам записи и отслеживания важных финансовых данных. Ввод этих рутинных деловых операций в бухгалтерские книги компании и последующий мониторинг, который осуществляется в форме отчетов, передает важную финансовую информацию, которая помогает руководителям в принятии решений. Например, они могут сделать дополнительные расходы, чтобы стимулировать рост, или сократить расходы из-за отсутствия дохода.

Говоря на языке финансов

Язык финансов тесно связан с бухгалтерским учетом. Финансы берут данные и информацию, представленные в бухгалтерских документах, и интерпретируют их для принятия деловых решений. В то время как бухгалтерский учет берет историческую информацию об операциях компании и помещает ее в организованный формат, финансы как дисциплина берут собранные данные, смотрят в будущее и делают предложения и решения, основанные на том, что кажется мудрым и прибыльным планом действий. . Те, кто занимается финансами, должны не только знать, как интерпретировать язык бухгалтерского учета, но и задавать правильные вопросы. Например, что на самом деле означают конкретные цифры? Накладные расходы являются большими расходами для большинства компаний, но распределяются ли эти расходы по каждому продукту, производимому компанией, или они представлены как одна крупная стоимость? Понимание значения чисел является важным компонентом свободного общения на языке бизнеса.

Глобальный язык

Наряду с любовью и музыкой бухгалтерский учет также следует считать универсальным языком. Цифры работают одинаково в любой точке земного шара, и понимание чистой прибыли компании в балансовом отчете не требует интерпретаций из-за границы. Когда происходят глобальные слияния или деловые сделки, вовлеченные стороны могут легко понять финансовые аспекты любой сделки, просмотрев финансовые отчеты. Это верно для любой коммерческой сделки, даже для местных отраслей или для частных лиц, стремящихся инвестировать в новые возможности для бизнеса. Например, инвестор может быть не знаком с особенностями конкретной отрасли, но, изучив финансовую отчетность компании, он должен быть в состоянии сказать, демонстрирует ли бизнес потенциал для надежной инвестиции.

Ссылки

- UPenn.edu: Вы говорите на языке бизнеса?

- Broadview University.edu: История бухгалтерского учета: как говорить на языке бизнеса

- CNBC. com: Уоррен Баффет удивляет подростка, больного раком

com: Уоррен Баффет удивляет подростка, больного раком

com: Уоррен Баффет удивляет подростка, больного ракомРесурсы

- Бухгалтеры и аудиторы Профессия, биографический обзор

Что такое бухгалтерский учет? Значение и определение

бухгалтерский учет можно определить как искусство записи, обобщения, отчетности и проверки финансовых операций. Бухгалтерия обычно составляет финансовые отчеты, которые демонстрируют в денежном выражении экономические ресурсы, находящиеся под контролем руководства; отбор связанной информации и ее достоверное представление.

Бухгалтерский учет обычно рассматривается как процесс наблюдения за финансами предприятия путем учета его кредиторской и дебиторской задолженности и других денежных операций.

Другими словами, бухгалтерский учет представляет собой информационную систему, которая измеряет деловую активность, создает отчеты и передает отчеты руководству. Ключевым продуктом этой информационной системы является набор финансовых отчетов — документов, которые сообщают финансовую информацию об объекте руководству. Эти отчеты показывают, насколько хорошо организация работает, когда речь идет о прибылях и убытках, и где она находится в финансовом плане.

Посмотрите видео о том, что такое бухгалтерский учет?

Основным направлением учета является метод двойной записи. Для этого необходимо делать не менее двух учетных записей по каждой операции: по дебету одного счета и по кредиту другого счета. Этот метод помогает избежать ошибок, поскольку сумма дебетов должна равняться сумме кредитов. Бухгалтерский учет составляет три основных финансовых отчета: отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Бухгалтерский учет имеет свой собственный язык. Специальные слова и значения, встречающиеся в бухгалтерском учете, иногда встречаются и в обычном употреблении. Довольно часто общеупотребительные формы этих слов имеют иное значение по сравнению с тем, что используется в бухгалтерском учете.

Этот метод помогает избежать ошибок, поскольку сумма дебетов должна равняться сумме кредитов. Бухгалтерский учет составляет три основных финансовых отчета: отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Бухгалтерский учет имеет свой собственный язык. Специальные слова и значения, встречающиеся в бухгалтерском учете, иногда встречаются и в обычном употреблении. Довольно часто общеупотребительные формы этих слов имеют иное значение по сравнению с тем, что используется в бухгалтерском учете.

Определения бухгалтерского учета

Американская ассоциация бухгалтеров определяет бухгалтерский учет как «процесс выявления, измерения и передачи экономической информации, позволяющий пользователям этой информации делать обоснованные суждения и принимать решения».

Бухгалтерский учет – это организованная процедура выявления, регистрации, вычисления, классификации, проверки, обобщения, интерпретации и передачи финансовой информации. Он раскрывает прибыль/убыток за указанный период, а также стоимость и характер активов компании, финансовых обязательств и собственного капитала.

Совет по принципам бухгалтерского учета, «Бухгалтерский учет является услугой. Его функция состоит в том, чтобы предоставлять количественную информацию, прежде всего финансового характера, об экономической деятельности, которая полезна при принятии экономических решений, при обоснованном выборе между альтернативными курсами действий».

Бухгалтерский учет – это процесс регистрации финансовых операций, а также хранения, сортировки, поиска, обобщения и предоставления информации посредством различных отчетов.

Бухгалтерский учет — это метод сообщения о финансовом состоянии организации или бизнеса всем заинтересованным сторонам.

Процесс бухгалтерского учета

1. Запись: Запись – это процесс внесения операций и событий в книги первоначальной записи в хронологическом порядке.

2. Классификация: Это означает размещение записей в бухгалтерской книге для обеспечения того, чтобы транзакции сопоставимого характера собирались в одном месте.