1.2 Что такое бухгалтерский учет? – Введение в бухгалтерский и управленческий учет

- Главная

- Избранные главы

- 1.2 Что такое бухгалтерский учет?

Может казаться, что вы совсем ничего не знаете о бухгалтерском учете, но обратите внимание на отрывок из разговора:

«Вчера Рита списала свою машину. Ей пришлось залезть в долги, чтобы заплатить за нее, но, поверите вы или нет, машина не была застрахована. Для некоторых людей не существует понятия учета. Самое главное — сберечь свои активы».

Не удивляйтесь, но этот отрывок содержит целых шесть ссылок на бухгалтерский учет. Многие выражения являются настолько привычными, что мы используем их, не задумываясь, откуда они появились.

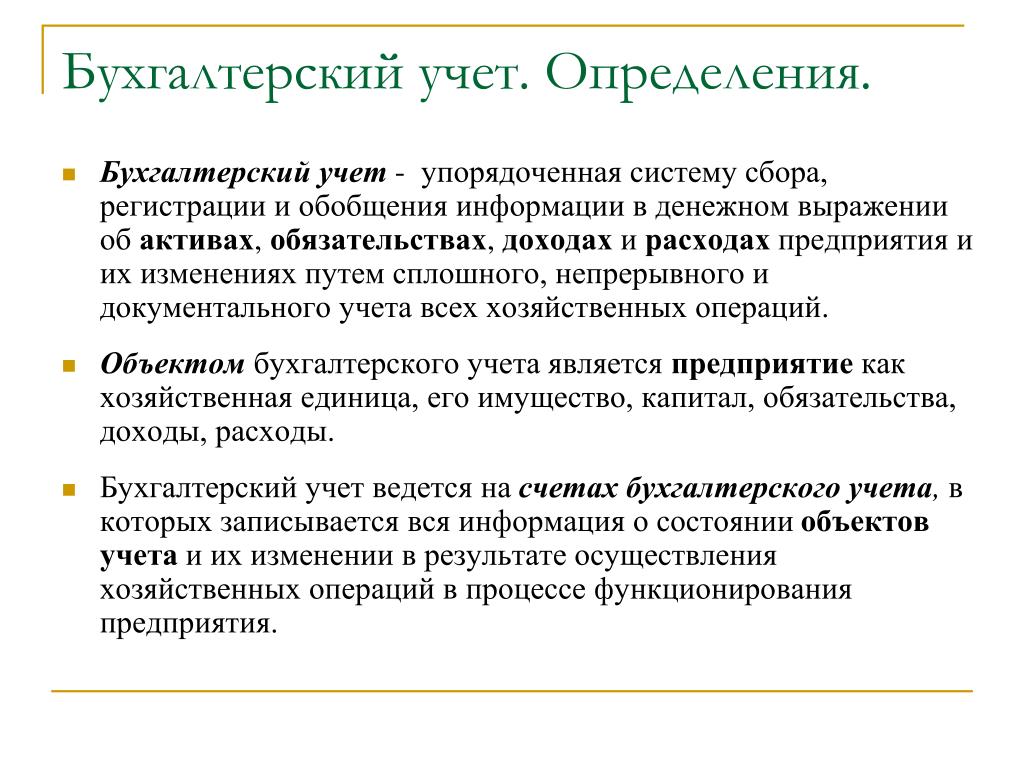

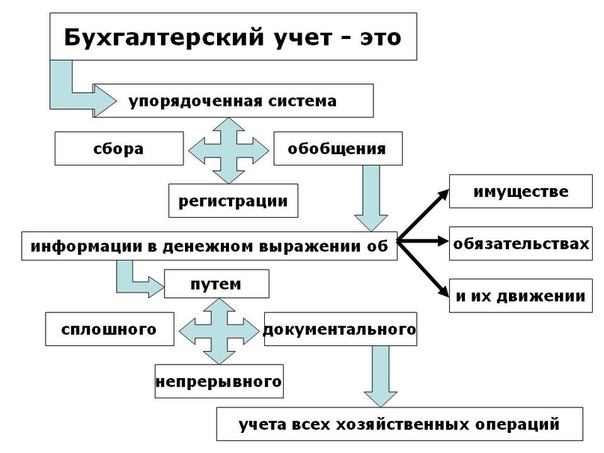

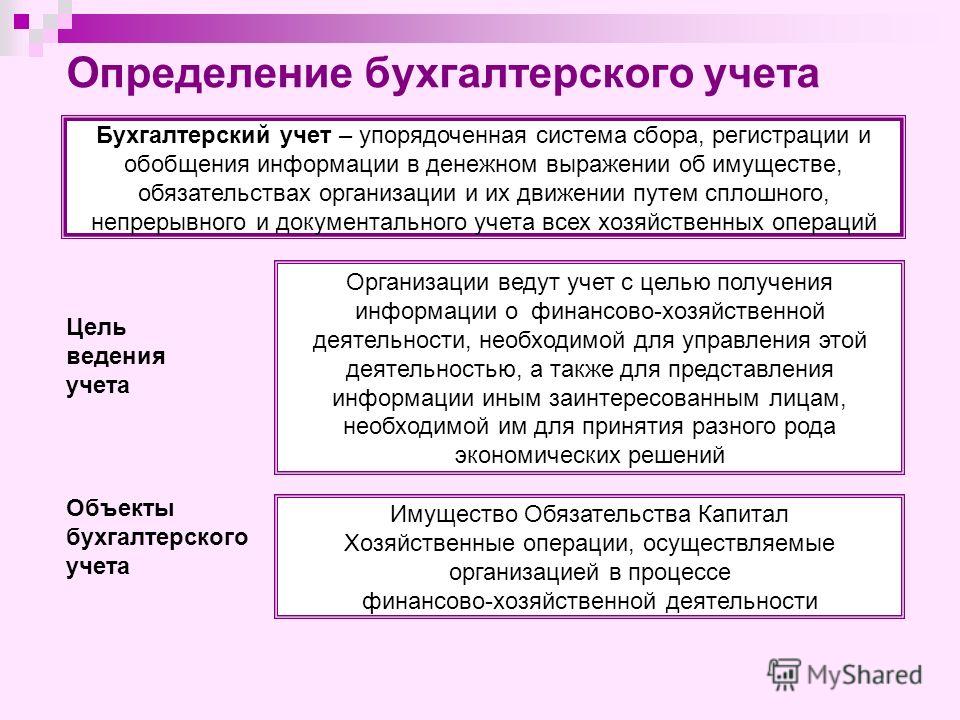

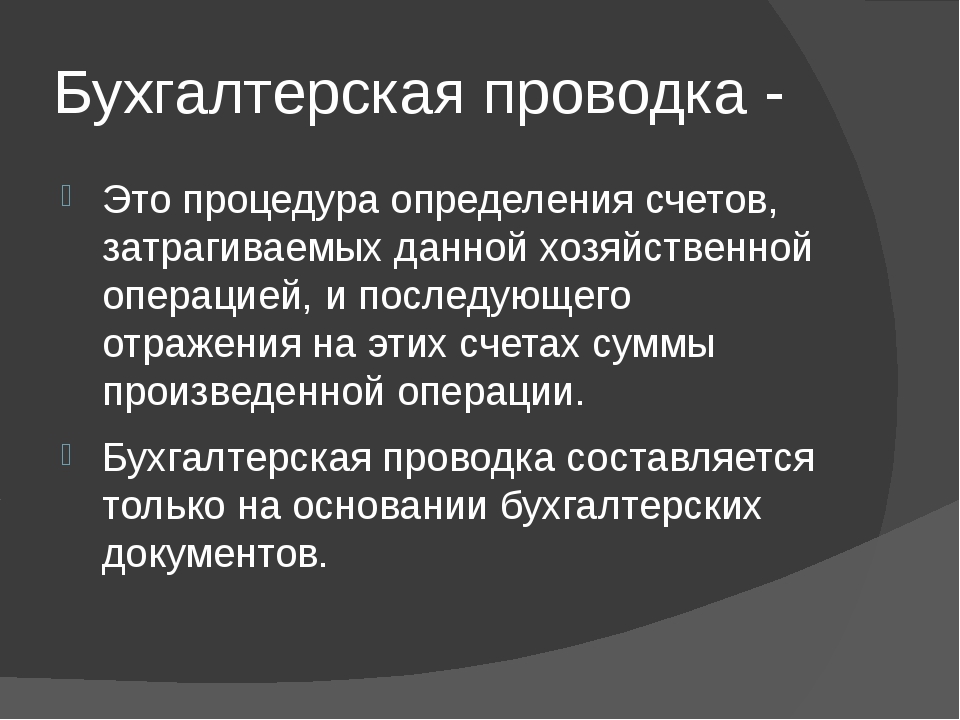

Бухгалтерский учет

Бухгалтерский учет — это процесс определения, измерения и предоставления экономической информации об организации или любом другом предприятии с целью вынесения обоснованных решений пользователями данной информации.

Следовательно, ключевыми аспектами бухгалтерского учета являются определение, измерение и предоставление:

- измерение денежной стоимости основных финансовых составляющих таким образом, который дает достоверное и объективное представление информации в финансовой отчетности,

- предоставление финансовой информации способом, наиболее приемлемым для пользователей этой информации.

- В 1990 г. в Великобритании был создан Совет по бухгалтерским стандартам с целью совершенствования стандартов финансового учета и отчетности. В 1999 г. Совет по бухгалтерским стандартам издал Свод Принципов*, который определил основные принципы подготовки и представления финансовой отчетности. В Своде…

Статья 3. Основные понятия, используемые в настоящем Федеральном законе / КонсультантПлюс

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие основные понятия:

1) бухгалтерская (финансовая) отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом;

2) уполномоченный федеральный орган – федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере бухгалтерского учета и бухгалтерской отчетности;

3) стандарт бухгалтерского учета – документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета;

4) международный стандарт – стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта;

5) план счетов бухгалтерского учета – систематизированный перечень счетов бухгалтерского учета;

6) отчетный период – период, за который составляется бухгалтерская (финансовая) отчетность;

7) руководитель экономического субъекта – лицо, являющееся единоличным исполнительным органом экономического субъекта, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа;

8) факт хозяйственной жизни – сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств;

9) организации бюджетной сферы – государственные (муниципальные) учреждения, государственные органы, органы местного самоуправления, органы местной администрации, органы управления государственными внебюджетными фондами Российской Федерации и территориальными государственными внебюджетными фондами.

(в ред. Федеральных законов от 23.05.2016 N 149-ФЗ, от 26.07.2019 N 247-ФЗ)

Открыть полный текст документа

Бухгалтерский учет, анализ и аудит

Направление подготовки: 38.03.01 Экономика

Квалификация выпускника: бакалавр

Профиль Бухгалтерский учет, анализ и аудит

Выпускники профиля одинаково хорошо разбираются в следующих видах деятельности: учетно-аналитической, контрольно-ревизионной, аудиторской, консалтинговой, организационно-управленческой.

Подобные знания и навыки выпускников данной специальности позволяют им претендовать на престижную работу в серьезных организациях. Выпускники профиля «Бухгалтерский учет, анализ и аудит» пользуются стабильным спросом на рынке труда, имея хорошие перспективы дальнейшего профессионального и карьерного роста.

Возможности трудоустройства для данных специалистов весьма обширны: они могут вести трудовую деятельность в качестве бухгалтера, бухгалтера-кассира, специалиста планово-экономического отдела, специалиста контрольно-ревизионного отдела, главного бухгалтера, финансового директора.

Навыки аналитической обработки учетной и отчетной информации с целью принятия управленческих решений и получения оценки эффективности отдельных видов деятельности предприятия дают возможность выпускнику по специальности «Бухгалтерский учет, анализ и аудит» сделать карьеру

Интересным и перспективным направлением деятельности для выпускника по специальности «Бухгалтерский учет, анализ и аудит» является работа аудитора (контроль, анализ финансовой деятельности предприятия, оценка достоверности отчетности, законности совершаемых операций, рекомендации по предупреждению просчетов и ошибок в финансовой деятельности, участие в рассмотрении исков о неплатежеспособности предприятий и организаций). Различают внешнего аудитора (клиентом является проверяемая организация, которая платит за его строго оговоренные услуги) и внутреннего аудитора (служащий компании, функции которого нередко выходят за рамки финансовой проверки, а содержат участие в решении вопросов управления и экономической политики компании).

Профиль подготовки «Бухгалтерский учет, анализ и аудит» предусматривает изучение следующих дисциплин:

- Теория бухгалтерского учета

- Налоги и налогообложение

- Бухгалтерский финансовый учет

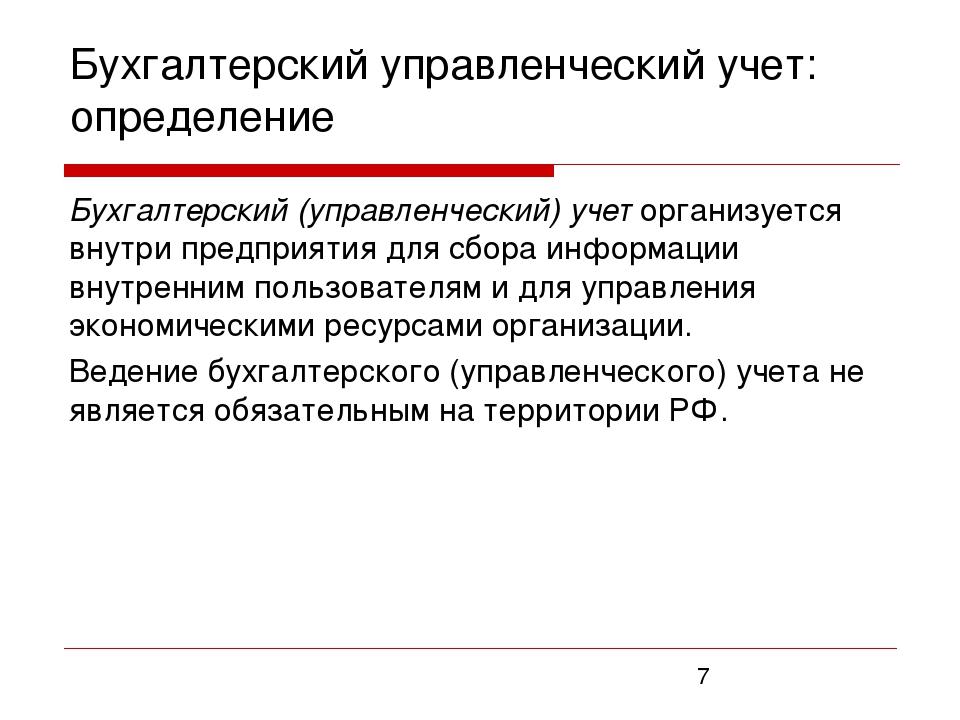

- Бухгалтерский управленческий учет

- Лабораторный практикум по бухгалтерскому учету

- Бухгалтерские информационные системы

- Бухгалтерская (финансовая) отчетность

- Антикризисное управление

- Аудит

- Комплексный экономический анализ хозяйственной деятельности

Определение бухгалтер общее значение и понятие. Что это такое бухгалтер

Бухгалтерский учет – это то, что относится к бухгалтерскому учету или относится к нему (способность вещей сводить их к расчетам или система, принятая для ведения счетов в государственном или частном офисе). Термин, который происходит от латинского computabĭlis, также позволяет в целом относиться ко всему, что можно сосчитать .

Термин, который происходит от латинского computabĭlis, также позволяет в целом относиться ко всему, что можно сосчитать .

Бухгалтер – это субъект, который отвечает за регистрацию бухгалтерских книг организации . Его академическая степень является общественным бухгалтером, и его задача состоит в том, чтобы отслеживать денежные движения товаров и прав.

Благодаря бухгалтерам, компании имеют необходимую информацию для принятия решений. Бухгалтерские балансы, которые ведут бухгалтеры, позволяют составлять бюджеты или проверять третьи стороны (обязательно в некоторых случаях). Менеджеры компаний, с другой стороны, консультируются с бухгалтерами, чтобы узнать финансовое состояние организации (уровень задолженности, доход и т. Д.).

Бухгалтер или общественный бухгалтер также несут ответственность за ликвидацию налогов, деятельность, которая возлагает на его задачу большую юридическую ответственность (если компания намерена уклоняться от уплаты налогов, она должна иметь соучастие своего бухгалтера).

В качестве прилагательного, бухгалтерский учет позволяет создавать различные концепции, связанные с бухгалтерским учетом, такие как аудит бухгалтерского учета, правила бухгалтерского учета , бухгалтерские исследования и другие.

Бухгалтерский аудит может определить, что это набор данных, отражающих анализ, в который были представлены различные бухгалтерские отчеты конкретной организации. Это было сделано вышеупомянутым бухгалтером и имеет целью определить, среди прочего, были ли они выполнены или нет в соответствии с положениями законодательства соответствующей страны.

Инспекция, анализ движений или общее исследование – это некоторые из тех методов, которые используются для проведения вышеупомянутого аудита.

С другой стороны, как мы упоминали выше, существует также то, что известно как правила бухгалтерского учета. Как могло бы быть иначе, как отражено в его названии, это весь свод правил и законов, которые существуют на международном уровне и в каждой стране в области бухгалтерского учета.

Таким образом, как общее правило, существуют общие планы бухгалтерского учета, правила регистрации и оценки бухгалтерского учета, планы бухгалтерского учета для МСП (малых и средних предприятий) и сетевых карт, которые представляют собой международные стандарты бухгалтерского учета, которые применяются в различных странах, как в случае Испании.

В-третьих, есть вышеупомянутые исследования в области бухгалтерского учета, которые относятся ко всей этой группе курсов, магистров и семинаров, посвященных различным аспектам бухгалтерского учета. В частности, студенты этих исследований изучают такие вопросы, как анализ сальдо, ДОХОДЫ, НДС, налогообложение, бизнес-активы, сальдо чеков, изменения чистых или бухгалтерских циклов.

Для математики счетным или счетным множеством является тот, чьи элементы могут быть размещены в соответствии один к одному с набором натуральных чисел.

И наконец, исчисляемые существительные – это те, которые можно сосчитать и которые объединяются с множественными квантификаторами без изменения семантически.

Бухгалтерский учет

Механизм бухгалтерского учета — это один из прикладных механизмов платформы. Он позволяет реализовать в прикладном решении систему двойной записи бухгалтерского учета. Он не навязывают разработчику собственно принципов ведения бухгалтерского учета, и позволяет создавать модели учета, применимые как в России, так и в других странах.

Можно перечислить следующие основные возможности, реализуемые механизмом бухгалтерского учета:

- ведение многоуровневых планов счетов с произвольной иерархией, в которых поддерживается фиксированная или переменная разрядность кодов счетов;

- ведение аналитического учета в нескольких разрезах и уровнях;

- ведение учета одновременно по нескольким планам счетов;

- ведение консолидированного учета по нескольким юридическим лицам;

- возможность указания для отдельных разрезов аналитики произвольного числа видов учета, таких как количественный, суммовой, валютный учет и т.

д.;

д.;

Ведение бухгалтерского учета в системе 1С:Предприятие обеспечивается тремя объектами конфигурации: План счетов, План видов характеристик и Регистр бухгалтерии:

- План счетов

Позволяет описать совокупность синтетических счетов, предназначенных для группировки информации о хозяйственной деятельности предприятия. Путем настройки плана счетов и организуется, собственно, требуемая система учета. Прикладное решение может содержать любое необходимое количество планов счетов. Подробнее… - План видов характеристик

Используется для описания объектов аналитического учета, в разрезе которых будет вестись учет на тех или иных счетах. В нем задаются как виды субконто, так и типы значений, которые может принимать тот или иной вид субконто:

- Регистр бухгалтерии

Используется для отражения в системе 1С:Предприятие 8 информации о хозяйственных операциях и получения итоговых данных о состоянии учета. Регистр бухгалтерии связан с одним из используемых планов счетов и хранит бухгалтерские итоги в соответствии с его структурой. Подробнее…

Регистр бухгалтерии связан с одним из используемых планов счетов и хранит бухгалтерские итоги в соответствии с его структурой. Подробнее…

Бухгалтерский учет | Определение и примеры

Что такое бухгалтерский учет?

Бухгалтерский учет можно определить как процесс систематической регистрации, измерения и передачи информации о финансовых операциях. Это система, которая предоставляет количественную информацию о бизнесе или финансовом положении человека.

Еще более простое определение бухгалтерского учета состоит в том, что это процесс отслеживания активов, обязательств, расходов, доходов и собственного капитала.

Почему бухгалтерский учет важен?

Базовые знания бухгалтерского учета необходимы для понимания инвестиций, управления личными финансами и участия в деловом мире.

Эта информация должна быть организована в главную бухгалтерскую книгу («бухгалтерские книги») компании, которая затем предоставляет финансовую информацию, используемую для отчетности перед налоговыми органами, инвесторами, акционерами, регулирующими органами и другими возможными заинтересованными сторонами.

Хотя многие считают, что бухгалтерский учет зависит исключительно от математических навыков, он также требует проницательных знаний в области бизнеса, осмотрительного суждения и сильных навыков устного и письменного общения.

Чем занимается бухгалтер?

Людей, выполняющих бухгалтерские функции, можно назвать бухгалтерами, счетоводами или бухгалтерами.Образование, опыт и обязанности каждой бухгалтерской роли значительно различаются. Хотя многие считают, что бухгалтерский учет зависит исключительно от математических навыков, эта финансовая карьера также требует проницательных знаний в области бизнеса, осмотрительного суждения и сильных навыков устного и письменного общения.

Бухгалтер

Бухгалтеры несут ответственность за подготовку, анализ и интерпретацию финансовой отчетности компаний и/или частных лиц.

Бухгалтер

Бухгалтеры регистрируют операции в главной бухгалтерской книге компании, оплачивают счета, выставляют счета и/или предоставляют финансовые отчеты.

Эти финансовые специалисты могут получить степень бакалавра бухгалтерского учета в аккредитованном колледже или университете. В противном случае они могут закончить специализированный курс после школы, чтобы изучить основы бухгалтерского учета.

Сертифицированные бухгалтеры (CPA)

CPA служат бизнес-консультантами и часто дают консультации по налоговым и финансовым вопросам. Они могут работать с владельцами бизнеса или руководителями над созданием финансовых стратегий или предоставлять финансовую информацию о бизнес-решениях, влияющих на компанию.

Эти специалисты должны иметь степень бакалавра в области бухгалтерского учета и соответствовать требованиям государственной лицензии. Эти требования обычно включают дополнительное образование, значительный бухгалтерский опыт и сдачу экзамена CPA.

Примечание. Все СЗД являются бухгалтерами, но не все бухгалтеры являются СЗД.

Кто использует бухгалтерский учет?

Бухгалтерский учет так или иначе используется всеми. Люди используют методы бухгалтерского учета, чтобы вести свой личный бюджет, сверять свои ежемесячные счета по кредитным картам и балансировать свои чековые книжки.

Люди используют методы бухгалтерского учета, чтобы вести свой личный бюджет, сверять свои ежемесячные счета по кредитным картам и балансировать свои чековые книжки.

Каждый бизнес — от индивидуального предпринимателя до крупной многонациональной корпорации — использует методы бухгалтерского учета для отслеживания доходов/расходов и анализа финансовых данных. Хотя размер и объем бухгалтерских отделов могут различаться, все предприятия должны регистрировать операции.

Для чего используется бухгалтерский учет?

Учетные данные используются для многих целей. Они могут включать:

Общение с менеджерами

Компании должны сообщать о своем финансовом положении менеджерам посредством использования бухгалтерских и финансовых данных.Менеджерам требуются подробные финансовые отчеты для оценки бюджетов и затрат.

Уплата налогов

Бухгалтерские данные используются для заполнения налоговых форм и таблиц. Это также помогает определить федеральные, государственные и местные налоги (к уплате или причитающиеся).

Подача заявки на кредит

Кредиторы используют учетные записи для определения кредитоспособности заявителя.

Удовлетворение регулирующих органов

Некоторые компании обязаны предоставлять подробные отчеты регулирующим органам о своем финансовом положении.Данные бухгалтерского учета составляют основу этих отчетов.

Обновление информации для акционеров

Акционерам требуется подробная финансовая информация, полученная из бухгалтерских записей, чтобы понять финансовое состояние компании и, соответственно, потенциал ее инвестиций

Информирование рынков капитала что, в свою очередь, влияет на цены акций.

Сколько существует видов учета?

По данным Университета Огайо, существует четыре типа бухгалтерского учета с несколькими специальностями в каждой категории.

Например, корпоративный учет можно разделить на коммерческий и некоммерческий. Бухгалтеры могут предоставлять аудиторские услуги или специализироваться на налоговом учете. Государственная бухгалтерия может относиться к сотрудникам IRS (которые проверяют налоговые декларации) или к местным бухгалтерским отделам, которые управляют бюджетом города, округа или штата.

Государственная бухгалтерия может относиться к сотрудникам IRS (которые проверяют налоговые декларации) или к местным бухгалтерским отделам, которые управляют бюджетом города, округа или штата.

Некоторые могут включать эти специальные области в качестве уникальных типов бухгалтерского учета, в то время как другие включают их в четыре типа, перечисленных ниже.

1.Корпоративный учет

Корпоративный учет занимается финансовыми потребностями корпораций. Например, корпоративные бухгалтеры записывают и хранят важные финансовые документы (в федеральных органах и органах штата) для учета и уплаты налогов. Они также могут составлять финансовые отчеты для внутренних и внешних заинтересованных сторон, таких как менеджеры, акционеры и советы директоров.

2. Публичный бухгалтерский учет

Публичный бухгалтерский учет относится к бухгалтерам, которые предоставляют услуги непосредственно юридическим и физическим лицам.Эти специалисты часто консультируются с владельцами малого бизнеса и помогают им управлять своими налогами и финансами. Они готовят финансовые отчеты, проводят аудит финансовых отчетов и консультируют клиентов по вопросам, касающимся финансов, бухгалтерского учета и налогов.

Они готовят финансовые отчеты, проводят аудит финансовых отчетов и консультируют клиентов по вопросам, касающимся финансов, бухгалтерского учета и налогов.

3. Государственная бухгалтерия

Государственная бухгалтерия относится к должностям в федеральных, государственных или местных органах власти, которые отвечают за финансовую отчетность и аудит, налогообложение и т.д. Государственные бухгалтеры могут проверять налоговые отчеты и финансовые отчеты, готовить документы для правительства или широкой общественности и помогать в управлении государственными средствами.

4. Судебно-бухгалтерская экспертиза

Судебно-бухгалтерская экспертиза — это отрасль бухгалтерского учета, которая занимается сбором, восстановлением и восстановлением финансовой и бухгалтерской информации в рамках расследования или судебного разбирательства. Такие бухгалтеры могут работать с сотрудниками правоохранительных органов, чтобы предоставить доказательства и показания по вопросам финансового мошенничества и злоупотреблений.

Каковы 5 принципов бухгалтерского учета?

5 основных принципов бухгалтерского учета включают признание выручки, признание расходов, сопоставление, учет затрат и объективность.Каждый из них должен применяться последовательно и в соответствии с выбранным методом учета (например, методом начисления, кассовым методом).

Первоначальные принципы бухгалтерского учета были установлены Советом по принципам бухгалтерского учета, который теперь называется Советом по стандартам финансового учета (FASB). FASB продолжает предоставлять обновления и рекомендации для бухгалтеров.

Пример принципов бухгалтерского учета

Поскольку большинство компаний используют метод начисления, описанные ниже принципы бухгалтерского учета сосредоточены на определениях учета по методу начисления.

1. Выручка

Под выручкой понимается валовая сумма, полученная от продажи товаров или оказания услуг. Операции признаются в момент оказания ими услуги или продажи товара (независимо от того, когда получен платеж).

Пример выручки в бухгалтерском учете

Производитель медицинского оборудования, компания ABC, получает заказ на поставку оборудования в больницу. Заказ размещается 1 мая, а оборудование отгружается 1 июня. Оплата поступила 1 августа.Производитель медицинского оборудования регистрирует выручку 1 мая (дата получения/начисления договора купли-продажи), а не при получении платежа 1 августа.

2. Расходы

Принцип расходов в учете по методу начисления гласит, что расходы учитываются по мере их возникновения. Например, компания ABC платит комиссию своему продавцу за заказ. Комиссионные расходы регистрируются 1 мая, несмотря на то, что продавец не получает фактический платеж до 1 августа.

3. Сопоставление

Принцип сопоставления гласит, что доходы и расходы должны отражаться в тот же период времени, в котором они произошли.

4. Себестоимость

Принцип затрат гласит, что активы должны учитываться на дату их приобретения и в той сумме, за которую они были приобретены (независимо от того, меняется ли их стоимость с течением времени). Например, больница учитывает стоимость приобретенного медицинского оборудования по точной стоимости, которую она заплатила за него 1 мая, несмотря на то, что такое оборудование со временем обесценивается.

Например, больница учитывает стоимость приобретенного медицинского оборудования по точной стоимости, которую она заплатила за него 1 мая, несмотря на то, что такое оборудование со временем обесценивается.

5. Объективность

Пятым принципом бухгалтерского учета является принцип объективности, означающий, что счета подтверждаются доказательствами (например, товарными чеками, счетами-фактурами, заказами на покупку). Производитель медицинского оборудования следует стандарту объективности, сохраняя копии заказов на продажу, в то время как больница поддерживает объективность, предоставляя своему бухгалтеру квитанции о покупке.

Что такое бухгалтерские обязательства?

Бухгалтерские обязательства представляют собой финансовые обязательства компании или физического лица.После статей часто стоит слово «к уплате» (например, подлежащий уплате подоходный налог).

Как работает цикл учета?

Учетный цикл — это процесс признания и записи всех финансовых операций, совершаемых предприятием. Он включает восемь шагов, которые выполняются для идентификации, записи и согласования записей.

Он включает восемь шагов, которые выполняются для идентификации, записи и согласования записей.

8 шагов бухгалтерского цикла

8 шагов бухгалтерского цикла довольно постоянны и включают:

1.Идентификация транзакций

Сделки, связанные с бизнесом, идентифицируются и каталогизируются в соответствии с типом. Например, заказы на продажу могут учитываться как доход, а поступления на канцелярские товары — как расходы.

2. Запись записей журнала

Записи журнала записываются в соответствующей категории.

3. Проводки бухгалтерской книги

Записи журнала добавляются в главную книгу.

4. Нескорректированный пробный баланс

Нескорректированный пробный баланс сравнивает дебет с кредитом.Дебеты и кредиты должны быть сбалансированы, чтобы счета были правильными. Нескорректированный пробный баланс показывает, равны ли они. Если это не так, ошибка должна быть выявлена и исправлена.

5.

Скорректированные записи

Скорректированные записиЗаписи корректируются для добавления любых доходов или расходов, которые не были учтены на шагах 1-4. Например, отчеты о банковских процентах могут не поступать до закрытия отчетного периода. Можно сделать скорректированную запись, чтобы включить проценты.

6. Скорректированный пробный баланс

Прежде чем потратить время на создание финансовой отчетности на следующем шаге, снова запустите скорректированный пробный баланс, чтобы убедиться в отсутствии ошибок.Если долги и кредиты не равны, бухгалтеру нужно будет вернуться и просмотреть свои записи, чтобы найти ошибки.

7. Финансовые отчеты

Правильный баланс можно использовать для создания отчета о прибылях и убытках, баланса и отчета о движении денежных средств.

8. Закрыть бухгалтерские книги

Закрытие доходов и расходов, сверка выписок по банковским счетам и кредитным картам и создание счетов на следующий месяц.

Программное обеспечение для бухгалтерского учета и 8 шагов бухгалтерского учета

Ваше программное обеспечение для бухгалтерского учета, вероятно, выполняет многие из этих шагов автоматически. Как только статьи доходов и расходов определены и введены в программное обеспечение, система должна обновить счета и главную книгу. Пользователи могут запускать отчеты непосредственно из системы. Ежеквартальный или ежегодный аудит всей главной бухгалтерской книги может выявить любые счета, которые не сбалансированы и должны быть исправлены с помощью скорректированных записей.

Как только статьи доходов и расходов определены и введены в программное обеспечение, система должна обновить счета и главную книгу. Пользователи могут запускать отчеты непосредственно из системы. Ежеквартальный или ежегодный аудит всей главной бухгалтерской книги может выявить любые счета, которые не сбалансированы и должны быть исправлены с помощью скорректированных записей.

Что такое бухгалтерский учет? Определение бухгалтерского учета

Определение бухгалтерского учета

Бухгалтерский учет — это процесс, в котором физическое лицо (или бухгалтер) систематически отслеживает финансовую информацию физического лица или компании.

Информация измеряется, оценивается и передается в виде финансовых отчетов. Эти отчеты используются отдельными лицами для помощи в принятии стратегических экономических решений для себя или своего бизнеса.

Эти отчеты используются отдельными лицами для помощи в принятии стратегических экономических решений для себя или своего бизнеса.

Несмотря на простоту определения, бухгалтерский учет может быть сложным процессом, и к нему следует относиться серьезно. Надлежащее составление и анализ финансовой отчетности – неотъемлемая составляющая прибыльного бизнеса.

Данные, которые входят в ваши финансовые отчеты, рассчитываются на основе ваших бизнес-показателей, таких как общий объем продаж и ежемесячные расходы.

Узнайте больше о бухгалтерском учете:

Бухгалтерское программное обеспечение и электронные таблицыВладелец малого бизнеса нередко начинает отслеживать финансы своего бизнеса с помощью электронной таблицы. Или, может быть, точнее, набор электронных таблиц.

Однако по мере того, как ваши финансы становятся все более сложными, вы быстро обнаружите, что электронные таблицы плохо развиваются вместе с вашим бизнесом. В электронной таблице каждая финансовая операция должна обновляться вручную. Это не только отнимает время, но и увеличивает вероятность ошибок в данных.

В электронной таблице каждая финансовая операция должна обновляться вручную. Это не только отнимает время, но и увеличивает вероятность ошибок в данных.

Ввод данных вручную также означает, что у вас нет представления о финансах вашего бизнеса в режиме реального времени.

К счастью, вы можете смягчить эти проблемы, автоматизировав свои финансы с помощью программного обеспечения для облачного учета, такого как Sage Business Cloud Accounting.

Преимущества использования бухгалтерского программного обеспечения для вашего бизнеса

- Простота использования и начала работы

Если вы умеете пользоваться электронными таблицами, вы можете пользоваться бухгалтерскими программами. Современное программное обеспечение для бухгалтерского учета малого бизнеса быстро настраивается и предлагает удобный дизайн.

- Экономьте время благодаря автоматизации

Программное обеспечение для бухгалтерского учета позволяет сократить время, затрачиваемое на бумажную работу, за счет автоматизации стандартных бухгалтерских задач.

- Получайте деньги быстрее

Программное обеспечение для бухгалтерского учета помогает ускорить процесс выставления счетов, позволяя создавать, редактировать, отправлять и отслеживать счета в любом месте и в любое время.

- Облачное программное обеспечение = данные в режиме реального времени с доступом из любого места и в любое время

С помощью программного обеспечения для облачного учета вы можете просматривать, обновлять и управлять своими учетными записями из любого места и в любое время.Программное обеспечение для бухгалтерского учета также упрощает обмен информацией с вашим бухгалтером, бухгалтером или командой.

- Покорить конец года

Как владелец малого бизнеса, скорее всего, два раза в году вы чаще всего будете разговаривать со своим бухгалтером или бухгалтером: налоговый сезон и конец года. Использование облачного программного обеспечения для бухгалтерского учета помогает гарантировать, что все ваши счета, квитанции и отчеты аккуратно оформлены и легко доступны для вашего бухгалтера или бухгалтера.

Новый взгляд на бухгалтерию завтрашнего дня | ИФАК

То, как мы определяем бухгалтерский учет сегодня и что определяет бухгалтерский учет завтра, имеет основополагающее значение для цели, ценности и идентичности профессии бухгалтера. В недавней статье мы рассматриваем текущие определения бухгалтерского учета и предлагаем диалог для разработки определения, которое является репрезентативным для современного бухгалтерского учета и соответствует цели. Мы следуем другим призывам определить бухгалтера завтрашнего дня [1] и предполагаем, что бухгалтерский учет может сыграть важную роль в ответах на «большие вопросы» планеты и решении ее «злобных проблем».Мы утверждаем, что это имеет решающее значение для будущего нашей профессии.

Зачем нужно определение? Хорошее определение должно быть кратким, последовательным и полным. Он передает основное значение или состояние чего-либо. Определение — это формальное заявление, выражающее сущность чего-либо, как и определения бухгалтерского учета, аудита и финансовой отчетности. Применение авторитетных постановлений независимых советов по установлению стандартов, относящихся к профессии бухгалтера (IASB, IAASB, IPSASB и IESBA), например, в основном зависит от определений, предусмотренных для общего и четкого использования слов или терминов в бухгалтерском учете, таких как определение активов, обязательств, доходов, расходов, преобладание содержания над формой, профессиональное суждение, скептицизм и события после отчетной даты.

Применение авторитетных постановлений независимых советов по установлению стандартов, относящихся к профессии бухгалтера (IASB, IAASB, IPSASB и IESBA), например, в основном зависит от определений, предусмотренных для общего и четкого использования слов или терминов в бухгалтерском учете, таких как определение активов, обязательств, доходов, расходов, преобладание содержания над формой, профессиональное суждение, скептицизм и события после отчетной даты.

Отсутствие осмысленных, точных и общепринятых определений будет иметь неблагоприятные последствия для эффективного применения положений по бухгалтерскому учету, аудиту, этике и бухгалтерскому образованию во всем мире. Сегодняшние студенты-бухгалтеры и будущие профессиональные бухгалтеры изучают фундаментальные аспекты бухгалтерского учета как профессиональной дисциплины, опираясь на подходящие содержательные определения, которые являются уместными и актуальными.

Что такое бухгалтерский учет сегодня? Мы провели поиск общих определений бухгалтерского учета, разработанных преподавателями бухгалтерского учета и профессиональными бухгалтерскими организациями (Carnegie et al, 2020). [2] Нашей целью было оценить существующие определения и рассмотреть их уместность. Мы обнаружили, что они не отражают сущность бухгалтерского учета. Мы предложили обсудить и обсудить, чтобы разработать осмысленное и подходящее определение бухгалтерского учета для 21 -го века, и предложили рабочее определение, чтобы начать процесс. Мы не ставили целью дать определение «практике бухгалтерского учета», например, с точки зрения того, что на самом деле делают профессиональные бухгалтеры, — стремление, которым занимались другие.Подобно Институту управленческих бухгалтеров [3] , мы предлагаем, чтобы поведение профессиональных бухгалтеров и их оценка основывались на определении бухгалтерского учета.

[2] Нашей целью было оценить существующие определения и рассмотреть их уместность. Мы обнаружили, что они не отражают сущность бухгалтерского учета. Мы предложили обсудить и обсудить, чтобы разработать осмысленное и подходящее определение бухгалтерского учета для 21 -го века, и предложили рабочее определение, чтобы начать процесс. Мы не ставили целью дать определение «практике бухгалтерского учета», например, с точки зрения того, что на самом деле делают профессиональные бухгалтеры, — стремление, которым занимались другие.Подобно Институту управленческих бухгалтеров [3] , мы предлагаем, чтобы поведение профессиональных бухгалтеров и их оценка основывались на определении бухгалтерского учета.

В основе большинства ключевых определений бухгалтерского учета лежит определение, данное давным-давно Американским институтом бухгалтеров (теперь Американский институт сертифицированных общественных бухгалтеров): бухгалтерский учет определяется как «. .. искусство записи, классификации и обобщения в значительной степени и с точки зрения денег, сделок и событий, которые, по крайней мере частично, носят финансовый характер, и интерпретация их результатов» (Американский институт бухгалтеров, 1953, с.9).

.. искусство записи, классификации и обобщения в значительной степени и с точки зрения денег, сделок и событий, которые, по крайней мере частично, носят финансовый характер, и интерпретация их результатов» (Американский институт бухгалтеров, 1953, с.9).

Еще одно давнее определение бухгалтерского учета, данное Американской ассоциацией бухгалтеров (1966 г.), основано на понятии «полезность решения» процесса бухгалтерского учета: «Бухгалтерский учет — это процесс выявления, измерения и передачи экономической информации, позволяющий принимать обоснованные суждения и решения. пользователями информации».

Сегодня определение бухгалтерского учета в Википедии — это «измерение, обработка и передача финансовой и нефинансовой информации об экономических субъектах, таких как предприятия и корпорации». [4] Это определение также обращает внимание на использование и представление нефинансовой информации в первую очередь для «предприятий и корпораций».

Специализированные институты бухгалтеров по управленческому учету, такие как IMA и Присяжный институт бухгалтеров по управленческому учету (CIMA), сосредоточились на определении управленческого учета. IMA, например, определяет управленческий учет как «профессию, которая включает в себя участие в принятии управленческих решений, разработку систем планирования и управления эффективностью, а также предоставление опыта в области финансовой отчетности и контроля, чтобы помочь руководству в формулировании и реализации стратегии организации. [5] Однако, учитывая, что управленческий учет является ключевой частью профессии бухгалтера, его определение также должно соответствовать его общей цели и задачам.

IMA, например, определяет управленческий учет как «профессию, которая включает в себя участие в принятии управленческих решений, разработку систем планирования и управления эффективностью, а также предоставление опыта в области финансовой отчетности и контроля, чтобы помочь руководству в формулировании и реализации стратегии организации. [5] Однако, учитывая, что управленческий учет является ключевой частью профессии бухгалтера, его определение также должно соответствовать его общей цели и задачам.

Нам давно пора пересмотреть и пересмотреть определение бухгалтерского учета, чтобы ответить на вопрос «Что определяет бухгалтерский учет завтрашнего дня?». Как и Принслоо (2020), мы согласны с тем, что профессия бухгалтера может «строиться на прочном фундаменте [и своей долгой истории], развивать навыки своих членов и становиться еще более важной для высокофункционального общества» (третий абзац).По сравнению с типичными определениями бухгалтерского учета, профессия должна понимать и представлять бухгалтерский учет как нечто большее, чем просто техническую практику. [6] Бухгалтерский учет — это больше, чем «средства учета» или «ведение учета», они уже «сверхразвиты» (Carnegie, Parker and Tsahuridu, 2020).

[6] Бухгалтерский учет — это больше, чем «средства учета» или «ведение учета», они уже «сверхразвиты» (Carnegie, Parker and Tsahuridu, 2020).

Концепции бухгалтерского учета расширились по мере того, как его влияние и последствия рассматривались современными и историческими исследователями бухгалтерского учета с 1980-х годов.В дополнение к вышеупомянутым определениям технических практик бухгалтерский учет теперь признается как «социальная практика» (т. е. что делает бухгалтерский учет?) и «моральная практика» (т. е. что должен делать бухгалтерский учет?) (см., например, Tsahuridu и Carnegie, 2018, Carnegie and Tsahuridu, 2019 [7] и Carnegie et al (2020).Технический подход (т. е. как вести учет?) к определению и восприятию бухгалтерского учета не учитывает влияние бухгалтерского учета на организационные и социальные функционирование и устойчивое развитие.

В основе бухгалтерского учета этика должна быть отражена в определении бухгалтерского учета. Бухгалтерский учет формирует и влияет на жизнь и осуществляется моральными агентами. Это этическая и социальная практика. Хотя мало кто в профессии или за ее пределами, кажется, не согласен, определение бухгалтерского учета не изменилось, чтобы отразить это предложение. Наше предложение следующее. .

Бухгалтерский учет формирует и влияет на жизнь и осуществляется моральными агентами. Это этическая и социальная практика. Хотя мало кто в профессии или за ее пределами, кажется, не согласен, определение бухгалтерского учета не изменилось, чтобы отразить это предложение. Наше предложение следующее. .

Текущие или новые определения бухгалтерского учета, с нашей точки зрения, должны более активно признавать и отражать многогранную концепцию бухгалтерского учета как технической, социальной и моральной практики.Мы согласны с тем, что это ключевая отправная точка, если бухгалтерский учет должен помочь сформировать и создать лучший мир для всех форм жизни на планете Земля. Важно отметить, что этот шаг также поддержит попытки изобразить «что определяет бухгалтера завтрашнего дня?» (Принслу, 2020). Поэтому наша позиция согласуется с позицией Принслу.

Мы попытались сфокусировать предлагаемое определение бухгалтерского учета на его месте в мире и расширить его границы, чтобы отразить его обязанности и влияние, включая устойчивость и устойчивое развитие, и всех заинтересованных сторон, включая природную среду, а не главную или единственную сосредоточиться на акционерах.

Для обсуждения и дебатов мы предлагаем потенциальное определение бухгалтерского учета для рассмотрения:

Бухгалтерский учет — это техническая, социальная и моральная практика, связанная с устойчивым использованием ресурсов и надлежащей подотчетностью перед заинтересованными сторонами для обеспечения процветания организаций, людей и природа (Карнеги и др., 2020).В то время как другие предложенные определения в будущем также могут оказаться подходящими, мы предлагаем определение бухгалтерского учета, которое выводит нас за исторические ограничения, переносит нас в 21 ст век, включает природу и окружающую среду среди заинтересованных сторон и взаимодействует с все аспекты бухгалтерского учета как стимулирующей, деструктивной и широко распространенной практики, появившейся в последние десятилетия и отражающей растущую междисциплинарную ориентацию дисциплины.

Мы надеемся, что эта тема привлечет больше внимания и идейных лидеров в течение оставшейся части 2021 года и будет опираться на пример, поданный Prinsloo (2020). Такие вклады могут только помочь сосредоточить внимание на обеспечении того, чтобы «сегодняшний бухгалтер был готов руководить завтра», и на том, чтобы профессия помогла создать лучший мир, или, будучи еще более амбициозной, чтобы наша профессия помогла спасти мир [8] . Определения важны. Это правильно, что мы разбираемся в этом для будущего бухгалтерской профессии и ее профессионалов.Толерантность к устаревшим или устаревшим техническим определениям бухгалтерского учета не способствует формированию динамичной и перспективной профессии, работающей в сложных глобальных условиях начала 2020-х годов.

Такие вклады могут только помочь сосредоточить внимание на обеспечении того, чтобы «сегодняшний бухгалтер был готов руководить завтра», и на том, чтобы профессия помогла создать лучший мир, или, будучи еще более амбициозной, чтобы наша профессия помогла спасти мир [8] . Определения важны. Это правильно, что мы разбираемся в этом для будущего бухгалтерской профессии и ее профессионалов.Толерантность к устаревшим или устаревшим техническим определениям бухгалтерского учета не способствует формированию динамичной и перспективной профессии, работающей в сложных глобальных условиях начала 2020-х годов.

[1] Принслу (2020), Что определяет бухгалтера завтрашнего дня? | IFAC (последний доступ 3 января 2021 г.).

[2] Карнеги, Паркер и Цахуриду (2020 г.), 2020 г.: что такое бухгалтерский учет сегодня? – Carnegie – – Australian Accounting Review – Интернет-библиотека Wiley (последний доступ 4 февраля 2021 г.).

[3] IMA (2008 г.), Определение управленческого учета (последний доступ 19 февраля 2021 г.

).

).[4] Бухгалтерский учет — Википедия (последний доступ 4 февраля 2021 г.)

[5] IMA (2008 г.), Определение управленческого учета (последний доступ 19 февраля 2021 г.).

[6] Цахуриду и Карнеги (2018), Бухгалтерский учет как социальная и моральная практика | IFAC (последний доступ 4 февраля 2021 г.).

[7] Карнеги и Цахуриду (2019), Ключевые показатели эффективности и организационная культура: новое предложение | IFAC (последний доступ 4 февраля 2021 г.).

[8] Bakker (2013) Бухгалтеры спасут мир (последний доступ 4 февраля 2021 г.).

Определение бухгалтерского учета в JSTOR

Перейти к основному содержанию Есть доступ к библиотеке? Войдите через свою библиотекуВесь контент Картинки

Поиск JSTOR Регистрация Вход- Поиск

- Расширенный поиск

- Изображения

- Просматривать

- По тематике

Журналы и книги - По названию

Журналы и книги - Издатели

- Коллекции

- Изображения

- По тематике

- Инструменты

- Рабочее пространство

- Анализатор текста

- Серия JSTOR Understanding

- Данные для исследований

Что такое бухгалтерский учет? – Определение | Значение

Определение: Бухгалтерский учет – это процесс идентификации и регистрации деловых событий , а также представления и передачи этой финансовой информации конечным пользователям осмысленным образом. Другими словами, бухгалтерский учет — это больше, чем просто регистрация дебета и кредита транзакций. Бухгалтерский учет на самом деле представляет собой систему или процесс записи информации и отображения ее людям в понятной форме, чтобы они могли принимать решения на основе финансовой информации.

Другими словами, бухгалтерский учет — это больше, чем просто регистрация дебета и кредита транзакций. Бухгалтерский учет на самом деле представляет собой систему или процесс записи информации и отображения ее людям в понятной форме, чтобы они могли принимать решения на основе финансовой информации.

Что означает бухгалтерский учет?

Процесс учета начинается с определения бизнес-события или операции. Во-первых, мы можем определить что-то для записи, прежде чем мы сможем это записать. 🙂 Например, предположим, что Салли покупает грузовик в магазине Bob’s Auto Mart за 10 000 долларов США и подписывает трехлетний вексель на 8 000 долларов США.Эта покупка представляет собой бизнес-транзакцию, которую можно измерить и изменить уравнение бухгалтерского учета. Таким образом, это должно быть записано.

После того, как мы определили транзакцию, которую необходимо зарегистрировать, мы делаем запись в журнале в системе учета с двойной записью. В этом случае Салли записала бы дебет в размере 10 000 долларов США на счет транспортных средств и кредит в размере 8 000 долларов США на счет векселей к оплате, а также кредит в размере 2 000 долларов США на счет денежных средств. И дебет, и кредит всегда регистрируются для отражения каждой бизнес-операции.

И дебет, и кредит всегда регистрируются для отражения каждой бизнес-операции.

Пример

Бухгалтерский учет не останавливается только после того, как запись в журнале была записана. Вся цель бухгалтерского учета состоит в том, чтобы предоставить полезную информацию конечным пользователям. Дело не в том, что у нас есть финансовая информация, записи в журнале, мы должны представлять их таким образом, чтобы это имело смысл для инвесторов, кредиторов и всех, кто хочет принимать решения о компании. Процесс бухгалтерского учета завершается созданием финансовой отчетности общего назначения. Эти отчеты сообщают о финансовом положении компании лицам, принимающим решения, и конечным пользователям.

Выявление, запись и передача финансовой информации конечным пользователям составляют суть бухгалтерского учета.

Что такое финансовый учет? Определение и примеры

- Развитие карьеры

- Что такое финансовый учет? Определение и примеры

15 декабря 2021 г.

Финансовый учет — это процесс анализа бизнес-операций и составления финансовых отчетов, отражающих финансовое состояние компании.В этой статье мы обсудим, что такое финансовый учет, различные типы отчетов, которые он составляет, и принципы, которым следует следовать при составлении этих отчетов.

Связанный: Постановка целей для улучшения вашей карьеры

Что такое финансовый учет?

Процесс финансового учета регистрирует, анализирует и составляет отчеты о хозяйственных операциях компании для создания отчетов, которые используются внутренними и внешними акционерами для оценки финансовой устойчивости компании.По этой причине отчеты финансового учета имеют решающее значение для определения целей, которые поставит компания, как будет работать их организация, а также количества персонала и дополнительных ресурсов, которые могут и должны быть выделены различным отделам.

Связанный: Что такое стратегическое планирование? Определение, методы и примеры

Финансовые отчеты

Финансовый учет используется для создания следующих типов отчетов, которые должны быть предоставлены заинтересованным сторонам:

1.

Отчет о прибылях и убытках

Отчет о прибылях и убыткахВ этом отчете рассчитывается ваш чистый доход путем вычитания вашего дохода из ваших расходов. Опять же, доход добавляется после завершения продажи продукта или подтверждения завершения обслуживания.

2. Бухгалтерский баланс

Бухгалтерский баланс составляется в конце периода, когда вы отслеживаете финансовую деятельность, например, в конце года. В балансовом отчете делается вывод о стоимости имеющихся у вас активов, которая рассчитывается путем сложения обязательств и количества акционеров.

3. Отчет о движении денежных средств

Движение денежных средств представляет собой сумму капитала, основанную на доходах и расходах вашего бизнеса и учитывающую операционные, инвестиционные и финансовые затраты.

4. Отчет о нераспределенной прибыли

Отчет о нераспределенной прибыли показывает дивиденды, выплаченные акционерам, и прибыль, которую вы удерживали, чтобы вложить в свой бизнес.

Чем финансовый учет отличается от бухгалтерского учета?

Финансовый учет занимается исключительно составлением отчетов, соответствующих Общепринятым принципам бухгалтерского учета (GAAP). Напротив, бухгалтерский учет включает все аспекты финансов и операций компании, включая начисление заработной платы, запасы, выручку и задолженность.

Напротив, бухгалтерский учет включает все аспекты финансов и операций компании, включая начисление заработной платы, запасы, выручку и задолженность.

Два метода финансового учета

Компания может регистрировать свои операции двумя различными способами. Компания может использовать один из этих двух следующих методов или их комбинацию:

1. Кассовый учет

Кассовый учет учитывает исключительно кассовые операции, совершенные работниками организации. Например, если сотрудник находится в командировке, он может совершать денежные операции на питание и проживание и непредвиденные расходы.После совершения операции с наличными они сохраняют квитанцию и сообщают обо всех совершенных транзакциях своему менеджеру. Они регистрируются после утверждения. Операции с наличными обычно не отображаются в финансовых отчетах, но их все же можно зарегистрировать, чтобы показать доказательство того, что транзакция имела место.

2. Учет по методу начисления

Учет по методу начисления – это когда бухгалтер записывает все данные по операциям. Таким образом, это расширение кассового учета, поскольку он включает кредит, дебет и другие формы оплаты операций, совершаемых сотрудниками, включая наличные деньги.Кредиторская и дебиторская задолженность также подпадают под эту категорию, которая может представлять собой капитал, причитающийся покупателю или покупателю. Этот тип учета дает более четкое представление о движении денежных средств вашей организации и помогает определить, есть ли у вас текущие активы или обязательства.

Таким образом, это расширение кассового учета, поскольку он включает кредит, дебет и другие формы оплаты операций, совершаемых сотрудниками, включая наличные деньги.Кредиторская и дебиторская задолженность также подпадают под эту категорию, которая может представлять собой капитал, причитающийся покупателю или покупателю. Этот тип учета дает более четкое представление о движении денежных средств вашей организации и помогает определить, есть ли у вас текущие активы или обязательства.

Принципы финансового учета

Существуют основные принципы, которым финансовый учет должен следовать при составлении отчетов для заинтересованных сторон. Эти принципы называются общепринятыми принципами бухгалтерского учета (GAAP).Все бухгалтеры должны понимать подробные правила, изданные Советом по стандартам финансового учета, и соблюдать стандартные отраслевые практики.

Вот девять основных принципов бухгалтерского учета, которым вам необходимо следовать:

1. Предположение об экономической сущности

Этот принцип гарантирует, что вы храните записи о деловых операциях отдельно от покупок владельца, сделанных за пределами компании. В бухгалтерском учете бизнес и владельцы — это две разные сущности.

В бухгалтерском учете бизнес и владельцы — это две разные сущности.

2.Допущение о денежной единице

Финансовые операции могут отражаться только в валюте США. Если они произведены за границей, требуется конвертация в общую стоимость в долларах США. Бухгалтеры не учитывают инфляцию при документировании финансовых транзакций, поскольку их покупательная способность считается одинаковой, независимо от того, когда транзакция была совершена компанией.

3. Принцип затрат

Документируйте всю сложную и непрерывную финансовую деятельность за определенный период, и это должно быть представлено в начале каждого подготовленного финансового отчета.Это дает заинтересованным сторонам полное представление о том, сколько капитала было потрачено за определенный период, и дает определение денежного потока бизнеса на основе цифр, представленных заинтересованным сторонам.

4. Принцип полного раскрытия информации

Вся важная финансовая информация должна раскрываться кредиторам или инвесторам в финансовой отчетности. Обычно финансовые отчеты содержат сноску, которая информирует заинтересованные стороны об определенных данных, связанных с финансовыми операциями.

Обычно финансовые отчеты содержат сноску, которая информирует заинтересованные стороны об определенных данных, связанных с финансовыми операциями.

5.Принцип непрерывности деятельности

Этот принцип предполагает, что вы выполните все финансовые обязательства и ликвидируетесь в ближайшем будущем. Если вы решите ликвидировать компанию, это должно быть четко указано во всех финансовых отчетах. Вы можете отложить расходы предоплаты до будущих бухгалтерских отчетов в случае ликвидации.

6. Принцип соответствия

Этот принцип требует, чтобы вы использовали учет по методу начисления вместо кассового учета для записи транзакций, и чтобы расходы компании соответствовали доходам.Например, комиссионные, сделанные за покупки в четвертом квартале, должны отражаться в момент совершения покупки покупателем. Кроме того, расходы на заработную плату отражаются в течение недели, в течение которой сотрудник отработал, а не в течение периода его оплаты.

7. Принцип признания выручки

Доходы начисляются компанией, когда она осуществляет продажу или когда для нее оказывается услуга. Компания может получить доход в размере 10 000 долларов, но наличными она может получить только 1000 долларов. Кассовый чек подтверждает форму оплаты и поступления денежных средств в организацию.

Компания может получить доход в размере 10 000 долларов, но наличными она может получить только 1000 долларов. Кассовый чек подтверждает форму оплаты и поступления денежных средств в организацию.

8. Существенность

Если денежная сумма не имеет значения, то вы можете нарушить принцип бухгалтерского учета. Вы можете взимать расходы в течение трех лет, даже если они могут быть оплачены немедленно. Это было бы нарушением материального принципа, поскольку он не взимается в течение времени покупки продукта. Однако сноска в финансовом отчете может объяснить любое упоминание о распределении затрат на другой период времени.

9. Консерватизм

Это дает вам возможность продемонстрировать потенциальные будущие потери, но не будущие приобретения.Таким образом, вы можете подробно описать точную финансовую деятельность и потенциальные угрозы, которые могут появиться в будущих финансовых отчетах.

3 совета по регистрации финансовых транзакций

Когда вы регистрируете финансовые операции от имени вашей организации, помните о следующих трех советах, чтобы добиться успеха:

1.

Понимание двух разных типов бухгалтерского учета используйте учет по методу начисления для отслеживания финансовых результатов вашего бизнеса, но все же полезно знать, как учет наличных средств является частью учета по методу начисления.Таким образом, вы будете знать, что отслеживать не только цифровые транзакции.

Понимание двух разных типов бухгалтерского учета используйте учет по методу начисления для отслеживания финансовых результатов вашего бизнеса, но все же полезно знать, как учет наличных средств является частью учета по методу начисления.Таким образом, вы будете знать, что отслеживать не только цифровые транзакции.Если у вас есть бизнес, подумайте о том, чтобы нанять бухгалтера, который возьмет на себя все обязанности по регистрации транзакций, но убедитесь, что вы знаете, как документировать все финансовые отчеты и заинтересованные стороны, которые их просматривают.

2. Знайте, какие финансовые отчеты использовать

Знание того, какие финансовые отчеты использовать, зависит от размера вашего бизнеса. Если у вас есть инвесторы, лучше использовать их всех, чтобы вы могли быть полностью прозрачными в отображении финансовой информации.

Прозрачность повышает вероятность того, что инвесторы будут доверять вам в сохранении финансового положения вашей компании. Всегда должен быть балансовый отчет, чтобы помочь себе посмотреть на свои активы и пассивы.

Всегда должен быть балансовый отчет, чтобы помочь себе посмотреть на свои активы и пассивы.

3. Применять принципы бухгалтерского учета

Постоянно соблюдать принципы бухгалтерского учета. Это лучший способ нести ответственность за свои финансовые отчеты и эффективно регистрировать квартальные и годовые расходы.

Определение фундаментального учета | Малый бизнес

Стив Милано Обновлено 23 ноября 2021 г.

Владельцы малого бизнеса, которые хотят максимально использовать потенциал своей компании, должны практиковать фундаментальный бухгалтерский учет и понимать фундаментальное уравнение бухгалтерского учета.Вам нужен профессиональный бухгалтер, а не просто бухгалтер, который поможет вам управлять своими цифрами, если вы хотите оптимизировать свои финансовые операции и максимизировать свою прибыль. Понимание фундаментального бухгалтерского учета и фундаментального уравнения бухгалтерского учета поможет вам лучше управлять финансовым состоянием вашей компании.

Бухгалтерский учет и бухгалтерский учет

Многие владельцы малого бизнеса совершают ошибку, практикуя только бухгалтерский учет. Бухгалтерия фиксирует только ваши приходно-расходные операции. Вы можете составлять годовой бюджет в начале каждого года, вести главную бухгалтерскую книгу и ежемесячно сверять ее с выпиской из банка.Это не поможет вам понять, почему вы зарабатываете или не зарабатываете деньги.

Бухгалтерский учет — это практика создания различных финансовых записей для анализа ваших финансовых показателей. Используя бухгалтерский учет, вы не только ведете главную бухгалтерскую книгу, но также ежемесячно ведете и обновляете балансовый отчет, создаете годовой основной бюджет, привязанный к другим вашим финансовым отчетам, создаете отчеты о движении денежных средств и ежемесячных отчетах о прибылях и убытках, а также определяете возраст своей дебиторской задолженности и кредиторская задолженность.

Основополагающие принципы бухгалтерского учета

Основополагающие методы бухгалтерского учета требуют, чтобы вы обновляли бюджеты и прогнозы на начало года и анализировали эффективность в различных областях ежемесячно или ежеквартально. Управление денежными потоками помогает поддерживать способность оплачивать счета и минимизировать долги и процентные платежи. Старение дебиторской и кредиторской задолженности помогает вам быстрее получать деньги и откладывать использование наличных денег для оплаты счетов до тех пор, пока вам не понадобится.

Управление денежными потоками помогает поддерживать способность оплачивать счета и минимизировать долги и процентные платежи. Старение дебиторской и кредиторской задолженности помогает вам быстрее получать деньги и откладывать использование наличных денег для оплаты счетов до тех пор, пока вам не понадобится.

Текущий баланс позволяет узнать, увеличивается или уменьшается стоимость вашего бизнеса каждый месяц. Отчет о прибылях и убытках, также известный как отчет о прибылях и убытках, сообщает вам, как ваш бизнес работает каждый месяц. Еще одним основным аспектом концепций и принципов бухгалтерского учета для малого бизнеса является определение производственных и накладных расходов компании.

Основное уравнение бухгалтерского учета

Основное уравнение бухгалтерского учета (Активы = Обязательства + Капитал) также называется уравнением баланса. Балансовый отчет — это список ваших активов и пассивов, показывающий вам чистую стоимость вашей компании в данный момент времени.