Счет 60 в бухгалтерском учете: подробный разбор

Стать клиентом

Имя: *

Фамилия: *

Отчество:

Телефон *

E-mail*

Я даю согласие на обработку персональных данныхСпасибо за ваше обращение!

Написать нам

Имя: *

Фамилия: *

Отчество:

Телефон *

E-mail*

Я даю согласие на обработку персональных данныхПроверка чекбоксов

Имя: *

Фамилия: *

Отчество:

E-mail*

Линия консультации

Готовый договор

Банк привилегий

Я даю согласие на обработку персональных данныхСпасибо за ваше обращение!

Четвергова Надежда

Ведущий экономист-консультант «Что делать Консалт»

Бухучет. Учетная политика

|

Бухгалтеру

|

Pro K+

Учетная политика

|

Бухгалтеру

|

Pro K+

Счет 60 «Расчеты с поставщиками и подрядчиками» — один из самых ходовых в бухучете. Разобрались, когда его применять и что ставить в кредит. Какие субсчета можно использовать — показали на примерах.

Типовые бухгалтерские проводки

подробнее

Когда применять счет 60

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражают на счете 60. Например, используйте счет 60, когда:

- получили товарно-материальные ценности;

- приняли работы;

- потребили услуги, включая предоставление электроэнергии, газа, пара, воды и т. п.;

- приняли доставку или переработку материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- приняли товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили —неотфактурованные поставки;

- выявили излишки товарно-материальных ценностей при их приемке;

- получили услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа, а также за все виды услуг связи и др.

Организации, которые выполняют функции генподрядчика, расчеты со своими субподрядчиками также отражают на счете 60.

Путеводитель «Корреспонденция счетов»

подробнее

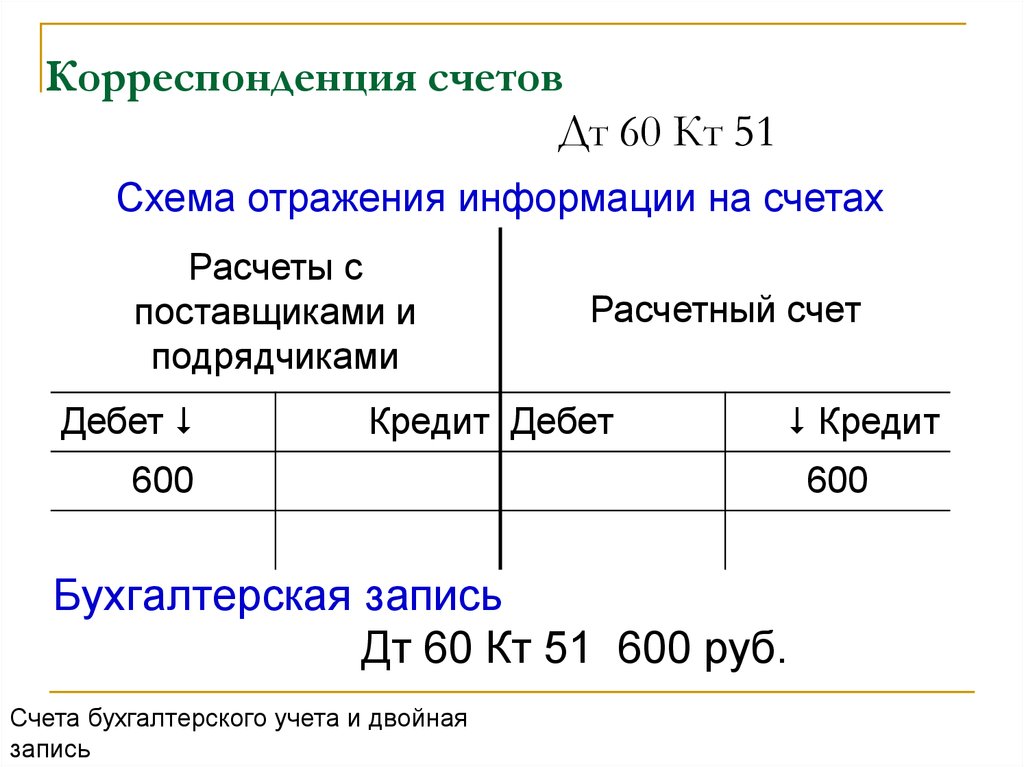

Как кредитуется счет 60

Счет 60 кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей или счетов учета соответствующих затрат. Либо используют счет 15 «Заготовление и приобретение материальных ценностей».

За услуги по доставке товаров, а также по переработке материалов на стороне записи по кредиту счета 60 производят в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т. п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете, счет 60 в синтетическом учете кредитуется согласно расчетным документам поставщика.

Путеводитель. Какими бухгалтерскими записями в учете отражать основные операции с объектами ОС при применении ФСБУ 26/2020 и ФСБУ 6/2020

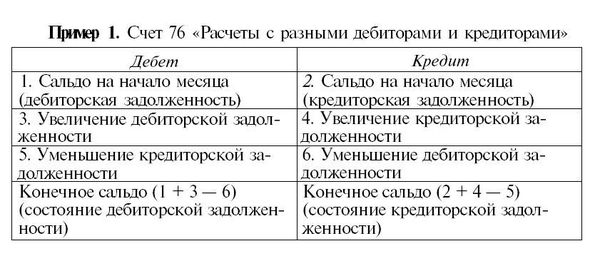

Счет 60 кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», когда:

- счет поставщика акцептован и оплачен до поступления груза, а при приемке на склад товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества;

- при проверке счета поставщика или подрядчика обнаружили несоответствие цен, арифметические ошибки.

За неотфактурованные поставки счет 60 кредитуется на стоимость поступивших ценностей.

Счет 60 дебетуется на суммы исполнения обязательств, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитывают обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списывают со счета 60, а учитывают обособленно в аналитическом учете.

Аналитический учет по счету 60 ведут по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получить необходимые данные по:

- поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

- поставщикам по не оплаченным в срок расчетным документам;

- поставщикам по неотфактурованным поставкам;

- авансам выданным;

- поставщикам по выданным векселям, срок оплаты которых не наступил;

- поставщикам по просроченным оплатой векселям;

- поставщикам по полученному коммерческому кредиту и др.

Путеводители по всем участкам бухгалтерского учета

подробнее

Какие субсчета открывают к счету 60

Откройте к счету 60 минимум два субсчета: один — для учета задолженности перед поставщиком, второй — для авансов выданных. Бухгалтерские программы предлагают множество вариантов субсчетов к счету 60.

Пример

Учет расчетов с поставщиками на субсчете 60.01

Дт 08 (10, 41) – Кт 60.01 — поступили ОС, МПЗ

Дт 20 (26, 44, 91) – Кт 60.01 — оказаны услуги, выполнены работы

Дт 19 – Кт 60.01 — входной НДС

Дт 60.01 – Кт 51 — погашена задолженность перед поставщиком

Учет авансов выданных на субсчете 60.02

Дт 60.02 – Кт 51 — перечислен аванс

Дт 60.01 – Кт 60.02 — зачтен аванс

Учет процентов по коммерческому кредиту у покупателя

Дт 91.02 – Кт 60.01 — проценты поставщику за отсрочку платежа

Д 60.

02 – К 91.01 — проценты за выданный поставщику аванс

Примеры использования счета 60 в различных ситуациях от КонсультантПлюс Типовая ситуация: Учет расчетов с контрагентами: счета 60, 62, 76 Вопрос: Как в учете отражается импорт оборудования Готовое решение: Как отражать в бухгалтерском учете выданные авансы Готовое решение: Как отражать в бухгалтерском учете неотфактурованные поставки Готовое решение: Как оформить и отразить в бухгалтерском учете оплату услуг, работ за наличный расчет |

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro K+ Регистрируйте бизнес сами онлайн всего за день. Рассказываем, как Pro K+ Как оформить отпуск за свой счет: инструкция и образец заявления Pro K+ Отпуск попадает на праздничный день: как считать отпускные

Консультант Плюс

Бесплатный доступ на 3 дня

Получить бесплатный доступ

Спасибо за ваше обращение!

ВЭД (бухучет и налоги)

Иное (интеллектуальное право, земельное право, семейное право, регистрация недвижимости)

Представительство в суде

Налогообложение и отчетность (УСН, спецрежимы)

Бюджетный учет (КОСГУ) и учетная политика (РСБУ)

Зарплата, НДФЛ, страховые взносы

Налоговые проверки и судебные споры с ФНС

Бюджетная и налоговая отчетность

Договорная работа

Иностранные работники

Охрана труда (медосмотры, СОУТ и тд)

ККТ

Оформление приема, увольнения и перевода сотрудников (кадровый документооборот)

Договорная работа (договора поставки, аренды, комиссии, подряда, цессии, новации, займа, НИОКР, коммерческого кредита, лизинга)

Начисление и уплата налогов, отчетность (ОСН)

Учредительные документы. Корпоративные процедуры.

Корпоративные процедуры.

Подготовка документации, планирование закупок, заключение договора по 223-ФЗ

Бухучет. Учетная политика

Корпоративные процедуры

Бюджетная смета казенного учреждения или план ФХД бюджетного (автономного) учреждения

НДФЛ, страховые взносы, зарплата

Взаимодействие с надзорными, контрольными органами, органами государственной и муниципальной власти

Претензионно-исковая работа

Разработка локальных нормативных актов и должностных инструкций

Совместители внутренние и внешние, договора ГПХ

Трудовые споры

Взаимодействие с надзорными, контрольными органами, органами государственной и муниципальной власти (проверки, ответственность)

Подготовка документации, планирование закупок, заключение госконтрактов по 44-ФЗ

Права на объект интеллектуальной собственности, передача исключительных и не исключительных прав по лицензионному договору

14.11.2022 – 24.11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений.

Порядок составления, правила проверки, устранение рисков допущения ошибок

Бухгалтерская отчетность бюджетных и автономных учреждений.

Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 – 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности – готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

Бухгалтерский учёт расчетов с поставщиками и подрядчиками

Официальные отношения с контрагентами – важная часть бухгалтерского учета в организации. Правильный бухгалтерский учет расчетов с поставщиками и подрядчиками обеспечивает корректное сведение баланса, правильное формирование налогооблагаемой базы.

Правильный бухгалтерский учет расчетов с поставщиками и подрядчиками обеспечивает корректное сведение баланса, правильное формирование налогооблагаемой базы.

В качестве контрагентов выступают фирмы, у которых юридическое лицо по договору приобретает товары и услуги. Это поставщики и подрядчики, с которыми организация ведет деятельность. Традиционно именно с этой частью бухгалтерского учета у организаций возникает больше всего проблем и разногласий.

Согласно действующему плану счетов бухгалтерского учета, отражение транзакций по расчету с поставщиками и подрядчиками организация обязана вести на счете 60.

Именно на шестидесятом счете отражаются проводки по:

- выполненным работам;

- оказанным услугам;

- перевозкам;

- полученным товарам и материалам;

- скопившимся излишкам и пр.

60-й счет относится к активно-пассивным. Активный счет отражает выданные авансы, пассивный – образовавшуюся задолженность.

По кредиту на счете «Расчеты с контрагентами» отражаются принятые к бухгалтерскому учету товары, услуги, работы, по дебету – суммы в размере исполненных обязательств, в том числе авансовые платежи. Учет товаров в бухгалтерском учете применяется как в синтетическом, так и в аналитическом учете. В последнем случае бухгалтерский учет ведется отдельно по полученным от поставщика расчетным документам.

Субсчета

Приняты следующие субсчета раздельного учета:

- 60.01 – для взаимных расчетов с кредиторами – подрядчиками и поставщиками;

- 60.02 – для отражения авансов выданных, иначе авансовых платежей поставщикам;

- 60.03 – для отражения выданных ценных бумаг, векселей.

Основанием для отражения проводок являются первичные документы: акты выполненных работ или оказанных услуг, товарные накладные на приобретенные товары и материалы. Для корректного отражения расчетных операций важны регулярные сверки, а также наличие своевременно предоставленной и правильно оформленной первичной документации.

Компания «Бухгалтерия ПРОФ» работает с юридическими лицами, предоставляет бухгалтерские услуги для ИП. Мы знаем все тонкости оформления отношений с поставщиками и подрядчиками, правила корректного заполнения первичной документации и отражения любых видов проводок.

Так, бухгалтерский учет в ресторане строится на раздельных проводках по кредиту 60 счета. При получении МТЦ на склад дебетуется 41 счет, при учете услуг на доставку и иных прямых затрат – 10 счет, а при выделении НДС происходит отражение входного НДС по дебету 19 счета.

Своя специфика существует в строительной, торговой, рекламной, консалтинговой и пр. деятельности. Наши специалисты организуют правильный учет операций с контрагентами, помогут решить любые проблемы, в том числе разногласия с поставщиками и подрядчиками.

Что такое Net 60? Понимание условий оплаты Net 60

Поставщики, предлагающие условия оплаты Net 60, предоставляют клиентам больше времени для оплаты счетов, чем поставщики, предлагающие условия оплаты Net 30. В этой статье объясняется значение и важность сети 60.

В этой статье объясняется значение и важность сети 60.

Что такое сеть 60?

Net 60 — это условие оплаты, при котором продавцы предлагают клиентам кредит для оплаты счетов в течение 60 календарных дней с даты выставления счета. Кредитный срок нетто 60 со сроком погашения может сочетаться со скидкой за досрочную оплату, например, 2/10 нетто 60, предлагая скидку 2% при оплате в течение 10 дней или отсутствие скидки при оплате счета в течение 60 дней.

Понимание того, как работают условия оплаты Net 60

Понимание того, как работают условия оплаты Net 60, включает в себя понимание того, как предоставляется торговый кредит, стандартных вариантов условий оплаты Net 60, того, как условия Net 60 включаются в заказы на поставку и счета-фактуры, а также способы расчета и учет скидок за досрочную оплату

Одобрение торгового кредита для бизнеса

Кредитный отдел поставщика одобряет или отказывает новым клиентам в кредитных счетах и устанавливает кредитный лимит после проверки кредитоспособности в бюро кредитных историй. Для проверки кредитоспособности продавцы используют название и адрес компании или номер DUNS в Dun & Bradstreet (D&B) или аналогичный идентификатор для других компаний, предоставляющих кредитные отчеты.

Для проверки кредитоспособности продавцы используют название и адрес компании или номер DUNS в Dun & Bradstreet (D&B) или аналогичный идентификатор для других компаний, предоставляющих кредитные отчеты.

Агентства кредитной отчетности оценивают силу компании, время в бизнесе и историю платежей, выставляя баллы и рейтинги. Иногда поставщики требуют гарантий от владельцев малого бизнеса для предоставления торговых кредитных счетов или кредитных карт, обеспеченных бизнес-кредитными линиями.

Продавцы могут отклонить торговый кредит малым предприятиям и компаниям, у которых есть проблемы с денежными потоками. Стартапы должны сначала создать бизнес-кредит, чтобы получить торговый кредит от большего количества поставщиков. Новым компаниям может быть проще получить чистые 30 условий по сравнению с более длительными условиями оплаты, такими как чистые 60 условий изначально.

Стандартные условия оплаты нетто, включая нетто 60

Продавцы часто используют стандартные условия оплаты нетто (нетто D для чистых дней), например нетто 30 или нетто 60 для клиентов в качестве торгового кредита, если не требуется предоплата. Поставщики могут комбинировать чистые условия со скидкой за досрочную оплату. Количество дней рассчитывается как календарные, а не рабочие дни, в течение которых должна быть произведена оплата счета в течение x-дневного периода. Подсчет дней для чистой даты платежа 60 включает выходные и праздничные дни, помимо рабочих дней.

Поставщики могут комбинировать чистые условия со скидкой за досрочную оплату. Количество дней рассчитывается как календарные, а не рабочие дни, в течение которых должна быть произведена оплата счета в течение x-дневного периода. Подсчет дней для чистой даты платежа 60 включает выходные и праздничные дни, помимо рабочих дней.

Условия оплаты счетов оговариваются в контракте или в принятом заказе на поставку. Авансовые платежи требуются, когда клиент не соответствует условиям кредита или первоначальные затраты высоки, как в строительстве.

Использование поставщиком факторинга счетов-фактур для расширения торгового кредита

Если поток денежных средств поставщика ограничен, иногда эти продавцы используют факторинг дебиторской задолженности через финансовую компанию. Факторинг счетов-фактур позволяет продавцам получать наличные платежи до того, как дебиторская задолженность будет получена от их клиентов. Эта досрочная оплата дебиторской задолженности посредством факторинга позволяет поставщикам предлагать клиентам такие условия оплаты, как нетто 60.

Условия оплаты Net 60 по заказам на покупку и счетам

Клиенты, принятые на условия Net 60 кредита поставщиком, получают торговую линию, которая не взимает с них проценты, если они оплачивают счета вовремя до установленного срока. Если платеж по счету-фактуре не получен в течение 60 дней, поставщики могут взимать проценты по истечении льготного периода за просроченные платежи в соответствии со своими условиями кредита.

Как правило, 60 дней начинаются с даты выставления счета. Но в счете-фактуре может быть указана другая дата, например дата получения или дата отгрузки.

Эти счета-фактуры поставщика показывают нетто 60 в качестве срока оплаты, если в качестве варианта оплаты не предлагается скидка за досрочную оплату. Если поставщик предлагает покупателю скидку за своевременную оплату, срок оплаты в счете может быть 2/10 нетто 60 или 1/10 нетто 60.

2/10 нетто 60 и 1/10 нетто 60 означает, что покупатель должен заплатить счет в течение 10 дней, чтобы получить скидку 2% или 1% соответственно, или оплатить полную сумму счета в течение 60 дней.

Условия оплаты, предлагаемые поставщиком, указаны в заказе клиента на поставку (PO) и счете-фактуре. В счете-фактуре указывается дата счета-фактуры и, желательно, дата платежа. Поставщик вводит определенные условия оплаты, такие как 2/10 нетто 60, в поле условий оплаты учетной записи клиента при ее настройке. Когда данные счета-фактуры поставщика поступают в систему клиента (предпочтительно в электронном виде), включаются те же условия оплаты.

Счет-фактура поставщика кодируется как запасы или расходы и кредиторская задолженность до оплаты.

Как рассчитать и зарегистрировать скидки за досрочную оплату

Если клиент использует скидку за досрочную оплату, указанную в счете-фактуре, его бухгалтерское программное обеспечение рассчитает дисконтированный остаток для оплаты. При расчете процент скидки умножается на причитающуюся сумму счета и вычитается сумма скидки из полной суммы, подлежащей оплате без досрочного платежа.

Узнайте в своем штате, как скидки за досрочную оплату влияют на сумму налога с продаж. Некоторые штаты предлагают статус освобождения от налога с продаж, когда приобретенный инвентарь идет на производство продукции.

Некоторые штаты предлагают статус освобождения от налога с продаж, когда приобретенный инвентарь идет на производство продукции.

Клиенты и поставщики будут фиксировать сумму скидки за досрочную оплату в своих системах учета при регистрации произведенных платежей или полученной дебиторской задолженности.

Альтернативы продавца использованию условий кредита Net 60

Помимо нетто 60, поставщики предлагают условия торгового кредита, в том числе: 7 2/10 нетто 45

Net 30 для полной оплаты счета в течение 30 дней и 2/10 net 30, предлагающие 2% скидку при оплате счета в течение 10 дней, являются наиболее популярными условиями оплаты для бизнес-счетов.

Примеры условий оплаты нетто 60

Ниже приведены примеры условий оплаты нетто 60 для торгового кредита.

Нетто 60

Нетто 60 счетов-фактур подлежат полной оплате в течение 60 дней, обычно начиная с даты выставления счета.

Оптовая торговля Нетто 60

Оптовики или дистрибьюторы продают свои марки одежды и другие товары розничным торговцам с условиями нетто 30, нетто 45 или нетто 60. Условия Net 60 могут позволить розничным магазинам и компаниям электронной коммерции продавать товары конечным покупателям до того, как счет поставщика будет оплачен в течение 60 дней.

2/10 нетто 60

При 2/10 нетто 60 продавец предлагает 2% скидку, если счет оплачивается в течение 10 дней. Если клиент не использует скидку за досрочную оплату, общая сумма остатка по счету подлежит оплате в течение 60 дней.

1/10 нетто 60

При условиях оплаты 1/10 нетто 60 поставщик предлагает 1% скидку за своевременную оплату, если счет с этими условиями кредита оплачивается в течение 10 дней. В противном случае полная сумма счета подлежит оплате в течение 60 дней.

Значение сети 60

Net 60 важен для малого бизнеса и крупных компаний, покупающих товары и услуги и их поставщиков.

Если денежный поток поставщика и рентабельность заказов оправдывают наличие дебиторской задолженности в течение 60 дней или он использует факторинг дебиторской задолженности, предложение нетто-60 условий может дать поставщику конкурентное преимущество в привлечении новых клиентов.

Клиенты улучшают свой денежный поток, если им не нужно оплачивать счета с чистыми сроками 60 в течение 60 дней. Эти клиенты заинтересованы в своевременной оплате счетов, чтобы:

- Укрепление отношений с поставщиками

- Создание и поддержание хорошей деловой кредитной истории

- Избежание пени или процентов по просроченным счетам-фактурам

- Обеспечение непрерывной отгрузки товарно-материальных запасов поставщиками при необходимости

Счет главной бухгалтерской книги «Счета к оплате» или «Торговая кредиторская задолженность» представляет собой счет текущих обязательств , поскольку причитающиеся суммы обычно подлежат оплате через 10, 30, 60 дней и т.

д. Баланс в счетах к оплате обычно представляется как первый или второй счет. статья в разделе «Текущие обязательства» баланса. (Многие компании первым пунктом указывают векселя к оплате, подлежащие оплате в течение одного года.)

д. Баланс в счетах к оплате обычно представляется как первый или второй счет. статья в разделе «Текущие обязательства» баланса. (Многие компании первым пунктом указывают векселя к оплате, подлежащие оплате в течение одного года.)Ожидается, что счет кредиторской задолженности как пассивного счета будет иметь кредитовое сальдо. Следовательно, запись по кредиту увеличит остаток в счетах к оплате, а запись по дебету уменьшит остаток.

Счет или счет от поставщика товаров или услуг в кредит часто называют счетом поставщика . Счета-фактуры поставщика вводятся как кредиты на счете кредиторской задолженности, тем самым увеличивая кредитовый баланс в счетах кредиторской задолженности. Когда компания платит поставщику, она уменьшает кредиторскую задолженность на дебетовую сумму. В результате нормальный кредит 9Баланс 0119 в счетах к оплате — это сумма счетов поставщиков, которые были зарегистрированы, но еще не оплачены. Неоплаченные счета иногда называются открытыми счетами .

Бухгалтерское программное обеспечение позволяет компаниям сортировать свою кредиторскую задолженность в соответствии с датами, когда должны быть произведены платежи. Эта функция и результирующий отчет известны как старение кредиторской задолженности .

Ввод счета поставщика в учетную запись кредиторской задолженности

Перед вводом счета-фактуры поставщика в учетную задолженность счет-фактура должен быть проверен и утвержден. Причина в том, что счет-фактура поставщика может содержать ошибки (неверное количество, неверные цены, математические ошибки и т. д.), а некоторые счета-фактуры могут быть незаконными.

После утверждения счета-фактуры поставщика запись счета-фактуры будет включать:

- кредит кредиторской задолженности, и

- минимум один дебет на другой счет. Сумма дебета обычно включает одно из следующих действий:

- расходы (расходы на ремонт и техническое обслуживание, расходы на рекламу, расходы на аренду и т.

д.)

д.) - Предоплаченный актив (Предоплаченные расходы, Предоплаченная страховка)

- основные средства или заводские активы (оборудование, приспособления, транспортные средства и т. д.)

- расходы (расходы на ремонт и техническое обслуживание, расходы на рекламу, расходы на аренду и т.

Список счетов, которые компания имеет в наличии для записи операций, известен как план счетов .

Отчет, в котором перечислены счета и суммы, которые дебетованы для группы счетов, введенных в бухгалтерское программное обеспечение, известен как распределение кредиторской задолженности .

Уменьшение кредиторской задолженности

Когда компания оплачивает часть или весь ранее зарегистрированный счет-фактуру поставщика, сальдо в счетах к оплате будет уменьшено с помощью дебетовой записи, а наличные деньги будет уменьшено с помощью кредитовой записи.

Кредиторская задолженность также дебетуется, когда компания возвращает товары поставщику или когда поставщик предоставляет скидку.

Запутался? Отправить отзыв

Пройдите наш практический тест

Мы рекомендуем вам пройти наш бесплатный практический тест по этой теме, чтобы вы могли.