| номер | счет имена | тип | Деталь счета | |

|---|---|---|---|---|

Раздел I. Внеоборотные активы |

||||

| 01 | Основные средства | Активные | Инвентарный | |

| 02 | Амортизация основных средств | Пассивные | Регулирующий,контрактивный | |

| 03 | Доходные вложения в материальные ценности | Активные | Инвентарный | |

| 04 | Нематериальные активы | Активные | Инвентарный | |

| 05 | Амортизация нематериальных активов | Пассивные | Регулирующий,контрактивный | |

| 07 | Оборудование к установке | Активные | Инвентарный | |

| 08 | Вложения во внеоборотные активы | Активные | Инвентарный | |

| 08-1 | Приобретение земельных участков | Активные | Инвентарный | |

| 08-2 | Приобретение объектов природопользования | Активные | Инвентарный | |

| 08-3 | Строительство объектов основных средств | Активные | Инвентарный | |

| 08-4 | Приобретение объектов основных средств | Инвентарный | ||

| 08-5 | Приобретение нематериальных активов | Активные | Инвентарный | |

| 08-6 | Перевод молодняка животных в основное стадо | Активные | Инвентарный | |

| 08-7 | Приобретение взрослых животных | Активные | Инвентарный | |

| 09 | Отложенные налоговые активы | Активные | Инвентарный | |

Раздел II. Производственные запасы Производственные запасы |

||||

| 10 | Материалы | Активные | Инвентарный | |

| 10-1 | Сырье и материалы | Активные | Инвентарный | |

| 10-2 | Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | Активные | Инвентарный | |

| 10-3 | Активные | Инвентарный | ||

| 10-4 | Тара и тарные материалы | Активные | Инвентарный | |

| 10-5 | Запасные части | Активные | Инвентарный | |

| Прочие материалы | Активные | Инвентарный | ||

| 10-7 | Материалы, переданные в переработку на сторону | Активные | Инвентарный | |

| 10-8 | Строительные материалы | Активные | Инвентарный | |

| 10-9 | Инвентарь и хозяйственные принадлежности | Активные | Инвентарный | |

| 10-10 | Специальная оснастка и специальная одежда на складе | Активные | Инвентарный | |

| 10-11 | Специальная оснастка и специальная одежда в эксплуатации | Активные | Инвентарный | |

| 11 | Животные на выращивании и откорме | Активные | Инвентарный | |

| 14 | Резервы под снижение стоимости материальных ценностей | Пассивные | ||

| 15 | Заготовление и приобретение материальных ценностей | Активные | Калькуляционный,инвентарный | |

| 16 | Отклонение в стоимости материальных ценностей | Активно-пассивные | Регулирующий,контрарно – дополнительный | |

| 19 | Налог на добавленную стоимость по приобретенным ценностям | Активные | Расчетный | |

| 19-1 | Налог на добавленную стоимость при приобретении основных средств | Активные | Расчетный | |

| 19-2 | Налог на добавленную стоимость по приобретенным нематериальным активам | Активные | Расчетный | |

| 19-3 | Налог на добавленную стоимость по приобретенным материально-производственным запасам | Активные | Расчетный | |

Раздел III. Затраты на производство Затраты на производство |

||||

| 20 | Основное производство | Активные | Калькуляционный,инвентарный | |

| 21 | Полуфабрикаты собственного производства | Активные | Инвентарный | |

| 23 | Вспомогательные производства | Активные | Калькуляционный,инвентарный | |

| 25 | Общепроизводственные расходы | Активные | Калькуляционный, собирательно – распределительный | |

| 26 | Общехозяйственные расходы | Активные | Калькуляционный, собирательно – распределительный | |

| 28 | Брак в производстве | Активно-пассивные | Калькуляционный, собирательно – распределительный | |

| 29 | Обслуживающие производства и хозяйства | Активные | Калькуляционный,инвентарный | |

| 30-1 | Возведение временных (титульных) сооружений | Активные | Калькуляционный,инвентарный | |

| 30-2 | Возведение временных (нетитульных) сооружений | Активные | Калькуляционный,инвентарный | |

Раздел IV. Готовая продукция и товары Готовая продукция и товары |

||||

| 40 | Выпуск продукции (работ, услуг) | Активные | Инвентарный | |

| 41 | Товары | Активные | Инвентарный | |

| 41-1 | Товары на складах | Активные | Инвентарный | |

| 41-2 | Товары в розничной торговле | Активные | Инвентарный | |

| 41-3 | Тара под товаром и порожняя | Активные | Инвентарный | |

| 41-4 | Покупные изделия | Активные | Инвентарный | 43 | Готовая продукция | Активные | Инвентарный |

| 44 | Расходы на продажу | Активные | Калькуляционный, собирательно – распределительный | |

| 45 | Товары отгруженные | Активные | Расчетный | |

| 46 | Выполненные этапы по незавершенным работам | Активные | Инвентарный | |

Раздел V. Денежные средства Денежные средства |

||||

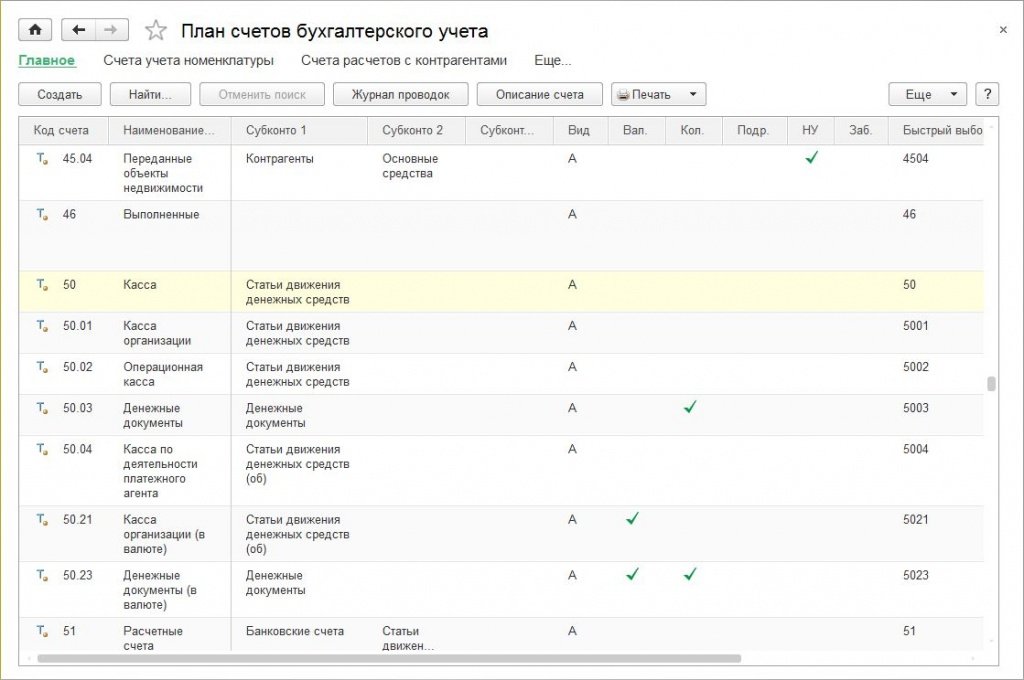

| 50 | Касса | Активные | Инвентарный | |

| 50-1 | Касса организации | Активные | Инвентарный | |

| 50-2 | Операционная касса | Активные | Инвентарный | |

| 50-3 | Денежные документы | Активные | Инвентарный | |

| 51 | Расчетные счета | Активные | Инвентарный | |

| 52 | Валютные счета | Активные | Инвентарный | |

| 55 | Специальные счета в банках | Активные | Инвентарный | |

| 55-1 | Аккредитивы | Активные | Инвентарный | |

| 55-2 | Чековые книжки | Активные | Инвентарный | |

| 55-3 | Депозитные счета | Активные | Инвентарный | |

| 57 | Переводы в пути | Активные | Инвентарный | |

| 58 | Финансовые вложения | Активные | Инвентарный | |

| 58-1 | Паи и акции | Активные | Инвентарный | |

| 58-2 | Долговые ценные бумаги | Активные | Инвентарный | |

| 58-3 | Предоставленные займы | Активные | Инвентарный | |

| 58-4 | Вклады по договору простого товарищества | Активные | Инвентарный | |

| 59 | Резервы под обесценение финансовых вложений | Активные | Регулирующий,контрактивный | |

Раздел VI. Расчеты Расчеты |

||||

| 60 | Расчеты с поставщиками и подрядчиками | Активно-пассивные | Расчетный | |

| 62 | Расчеты с покупателями и заказчиками | Активно-пассивные | Расчетный | |

| 63 | Резервы по сомнительным долгам | Пассивные | Регулирующий,контрактивный | |

| 66 | Расчеты по краткосрочным кредитам и займам | Пассивные | Расчетный | |

| 67 | Расчеты по долгосрочным кредитам и займам | Пассивные | Расчетный | |

| 68 НДС | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 68 НДФЛ | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 68 НПАД | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 68-Налог на прибыль | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 68-Налог с продаж | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 69 | Расчеты по социальному страхованию и обеспечению | Пассивные | Расчетный | |

| 69-1 | Расчеты по социальному страхованию | Пассивные | Расчетный | |

| 69-2 | Расчеты по пенсионному обеспечению | Пассивные | Расчетный | |

| 69-3 | Расчеты по обязательному медицинскому страхованию | Активные | Инвентарный | |

| 70 | Расчеты с персоналом по оплате труда | Активно-пассивные | Расчетный | |

| 71 | Расчеты с подотчетными лицами | Активно-пассивные | Расчетный | |

| 73 | Расчеты с персоналом по прочим операциям | Активно-пассивные | Расчетный | |

| 73-1 | Расчеты по предоставленным займам | Активно-пассивные | Расчетный | |

| 73-2 | Расчеты по возмещению материального ущерба | Активно-пассивные | Расчетный | |

| 75 | Расчеты с учредителями | Активно-пассивные | Расчетный | |

| 75-1 | Расчеты по вкладам в уставный (складочный) капитал | Активно-пассивные | Расчетный | |

| 75-2 | Расчеты по выплате доходов | Активно-пассивные | Расчетный | |

| 76 | Расчеты с разными дебиторами и кредиторами | Активно-пассивные | Расчетный | |

| 76-1 | Расчеты по имущественному и личному страхованию | Активно-пассивные | Расчетный | |

| 76-2 | Расчеты по претензиям | Активно-пассивные | Расчетный | |

| 76-3 | Расчеты по причитающимся дивидендам и другим доходам | Активно-пассивные | Расчетный | |

| 76-4 | Расчеты по депонированным суммам | Активно-пассивные | Расчетный | |

| 76-5 | Расчеты с дебиторами и кредиторами | Активные | Инвентарный | |

| 77 | Отложенные налоговые обязательства | Пассивные | Расчетный | |

| 79 | Внутрихозяйственные расчеты | Активно-пассивные | Расчетный | |

| 79-1 | Расчеты по выделенному имуществу | Активно-пассивные | Расчетный | |

| 79-2 | Расчеты по текущим операциям | Активно-пассивные | Расчетный | |

| 79-3 | Расчеты по договору доверительного управления имуществом | Активно-пассивные | Расчетный | |

Раздел VII. Капитал Капитал |

||||

| 80 | Уставный капитал | Пассивные | Фондовый | |

| 81 | Собственные акции (доли) | Активные | Фондовый | |

| 82 | Резервный капитал | Пассивные | Фондовый | |

| 83 | Добавочный капитал | Пассивные | Фондовый | |

| 84 | Нераспределенная прибыль (непокрытый убыток) | Активно-пассивные | Фондовый | |

| 86 | Целевое финансирование | Пассивные | ||

Раздел VIII. Финансовые результаты Финансовые результаты |

||||

| 90 | Продажи | Активно-пассивные | Сопоставляющий | |

| 90-1 | Выручка | Активно-пассивные | Сопоставляющий | |

| 90-2 | Себестоимость продаж | Активно-пассивные | Сопоставляющий | |

| 90-3 | Налог на добавленную стоимость | Активно-пассивные | Сопоставляющий | |

| 90-4 | Акцизы | Активно-пассивные | Сопоставляющий | |

| 90-5 | Экспортные пошлины | Активно-пассивные | Сопоставляющий | |

| 90-9 | Прибыль / убыток от продаж | Активно-пассивные | Сопоставляющий | |

| 91 | Прочие доходы и расходы | Активно-пассивные | Сопоставляющий | |

| 91-1 | Прочие доходы | Активно-пассивные | Сопоставляющий | |

| 91-2 | Прочие расходы | Активно-пассивные | Сопоставляющий | |

| 91-9 | Сальдо прочих доходов и расходов | Активно-пассивные | Сопоставляющий | |

| 94 | Недостачи и потери от порчи ценностей | Активно-пассивные | Калькуляционный, собирательно – распределительный | |

| 96 | Резервы предстоящих расходов | Пассивные | ||

| 97 | Расходы будущих периодов | Активные | ||

| 98 | Доходы будущих периодов | Пассивные | Инвентарный | |

| 98-1 | Доходы, полученные в счет будущих периодов | Пассивные | Калькуляционный, собирательно – распределительный | |

| 98-2 | Безвозмездные поступления | Пассивные | Калькуляционный, собирательно – распределительный | |

| 98-3 | Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы | Пассивные | Калькуляционный, собирательно – распределительный | |

| 98-4 | Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей | Пассивные | Калькуляционный, собирательно – распределительный | |

| 99 | Прибыли и убытки | Активно-пассивные | Финансово – результатный | |

Забалансовые счета |

||||

| 001 | Арендованные основные средства | Активные | Инвентарный | |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | Активные | Инвентарный | |

| 003 | Материалы, принятые в переработку | Активные | Инвентарный | |

| 004 | Товары, принятые на комиссию | Активные | Инвентарный | |

| 005 | Оборудование, принятое для монтажа | Активные | Инвентарный | |

| 006 | Бланки строгой отчетности | Активные | Инвентарный | |

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | Активные | Расчетный | |

| 008 | Обеспечения обязательств и платежей полученные | Активные | Расчетный | |

| 009 | Обеспечения обязательств и платежей выданные | Активные | Расчетный | |

Как вести бухгалтерский учет в ООО?

Какие законы и документы регламентируют бухучет?

Организации обязаны вести бухгалтерский учет независимо от налогового режима и формы собственности (Федеральный закон 402-ФЗ “О бухгалтерском учете”). Также субъекты малого бизнеса имеют право на применение упрощенной бухгалтерской отчетности с сокращенным планом счетов.

Также субъекты малого бизнеса имеют право на применение упрощенной бухгалтерской отчетности с сокращенным планом счетов.

Ещё один блок документов – положения по бухгалтерскому учету — ПБУ, которые поясняют, как на практике вести учет. Из списка ПБУ организации выбирают подходящий и выгодный для бизнеса вариант..

И еще один документ – план счетов бухгалтерского учета. Компания формирует и утверждает собственный план счетов на основании этого плана.

Как начать бухучет в ООО?

Бухгалтерская отчетность сдается один раз в году, но бухучет ведется систематично, чтобы избежать лишней суеты перед отчетностью и ошибок в отчетах. Первый бухучет в ООО начинается еще до первой сделки. Сразу после получения документов о регистрации организации можно формировать локальные нормативные акты для регулирования бухучета в компании: учетную политику, план счетов и формы первичных документов.

Что такое учетная политика организации?

Учетная политика — это свод правил бухучёта и плана счетов. Организация имеет право самостоятельно разрабатывать её. После формирования учетной политики директор утверждает её в течение 90 дней после регистрации организации.

Организация имеет право самостоятельно разрабатывать её. После формирования учетной политики директор утверждает её в течение 90 дней после регистрации организации.

В маленькой организации учетную политику принимают один раз на срок работы предприятия. Но при необходимости в него вносятся изменения: если у фирмы появляется новое направление деятельности или происходят изменения в законах и нормах. Учетная политика влияет на показатели финансового состояния организации, нельзя недооценивать ее значение при составлении.

Контролирующие органы при проверках в первую очередь запрашивают учетную политику организации. Пропишите в ней особенности бухучета бизнеса со ссылками на законодательные акты, чтобы при проверке инспектор не трактовал их иначе.

В учетной политике описывается бухгалтерский и налоговый учет. В разделе о бухучета заполните:

- Положение о лице, которое отвечает за бухучет: это может быть директор, бухгалтер или бухгалтерия на аутсорсе.

.

. - Методы оценки активов и обязательств.

- Способы контроля хозяйственные операции.

- Типы классификации доходов и расходов компании: выделите отдельно доходы и расходы от прямой деятельности и остальные.

- Рабочий план счетов и регистры бухучета.

- Формы первичных документов.

- Форма пояснений к бухгалтерскому балансу и отчету о прибылях и убытках.

- Правила документооборота и технология обработки учетных данных.

- Критерий оценки ошибки для признания ее существенной.

- Список сотрудников, которые имеют право подписывать документы.

- Другие правила и принципы, которые влияют на организацию бухучета.

Для налогового учета важно прописать правила для исчисления налогов:

- Регистры налогового учета.

- Порядок дифференциации расходов на прямые и косвенные — необходимо для расчета налога на прибыль.

- Метод оценки незавершенного производства и метод оценки при реализации покупных товаров или при запуске в производство производственных запасов.

- Принцип расчета себестоимости продукции и покупных товаров.

- Принцип переноса стоимости имущества в материальные расходы: сразу после ввода в эксплуатацию или в течение нескольких отчетных периодов.

- Принцип начисления амортизации имущества.

- Принципы создания и использования резервов.

Каждая организация составляет учетную политику, исходя из специфики своего бизнеса. Лучше доверить работу над этим документом профессионалу, так как он важен для всей дальнейшей работы организации. .

Если в учетной политике не прописать основные положения, то компании выставят штраф — 10 000 ₽. При повторном нахождении нарушений штраф увеличится, а административным лицам грозит дисквалификация.

Первичные документы и план счетов

Первичные документы — это база для ведения бухучета. К первичке относятся платежные поручения, акты приемки, кассовые приходно-расходные ордера, счета, товарные накладные и счета-фактуры. Организации могут самостоятельно разработать их форму, главное внести обязательные реквизиты:

Организации могут самостоятельно разработать их форму, главное внести обязательные реквизиты:

- Наименование документа, т.е., финансово-экономическое содержание хозяйственной операции.

- Юридическое название организаций, которое участвует в операции. Иногда указываются юридические адреса и банковские реквизиты участников.

- Дата составления документа.

- Содержание хозяйственной операции и ее измерители.

- Подписи ответственных лиц, которые имеют право подписывать первичку.

Компания может и не разрабатывать собственную форму, а использовать стандартные.

Ведение бухгалтерии в ООО или ИП

После подготовительного этапа начинается ведение бухгалтерии. Этот процесс включает в себя:

- Создание внутренних и сбор внешних первичных документов, их проверка, обработка, исполнение и подшивка документации.

- Фиксация на счетах бухучета всех хозяйственных операций на основании данных первички.

- Ведение регистров бухучета.

- Начисление зарплаты.

- Расчет и уплата страховых взносов по сотрудникам.

- Расчет и уплата обязательных налоговых платежей и сборов.

- Составление и сдача отчетности.

В ведении бухгалтерии много тонкостей, поэтому следует хорошо подготовиться, если вы планируете вести бухгалтерию самостоятельно. Так вы избежите неопределенностей, ошибок и штрафов. Большинство организаций предпочитают передать бухгалтерию в руки бухгалтеров, чтобы освободить время и быть уверенными в правильности учета.

Счета затрат в бухгалтерском учете: план счетов, список, проводки

Бухгалтерские счета, используемые в бухучете, группируются по определенным признакам. К одной из таких групп относится список счетов затрат. О том, что такое затратные счета и как они используются, поговорим в этой статье.

Затратные счета и их количество

Затратные счета в бухгалтерском учете представляют собой список счетов, которые собирают расходы хозяйственной деятельности фирмы с последующей их передачей на финансовый результат, а также собирают расходы на производство продукции, выполненных работ.

Основных счетов затрат – 11. К ним относятся: 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90, 91.

При этом 90 и 91 счета следует рассматривать не как счета-группы, а только их конкретные субсчета.

Для счета 90 – это 90.2, 90.7, 90.8.

Для счета 91 – это 91.2.

В итоге, общее количество составит 13 счетов. Это – 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90.2, 90.7, 90.8, 91.2

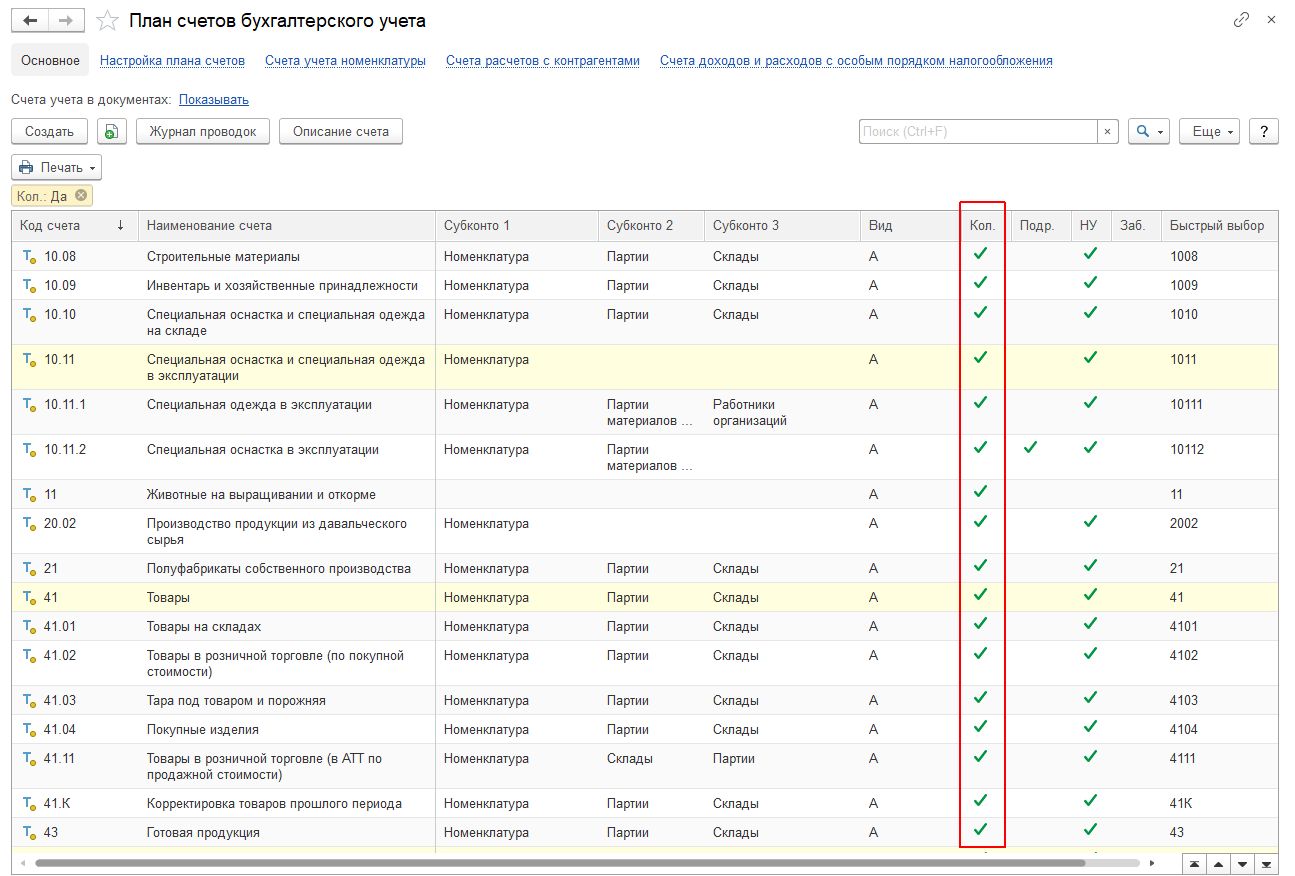

Следует отметить, что каждый счет-группа из списка может быть представлен в субсчетах. Это зависит от требований в конкретном предприятии для конкретной деятельности. Такое явление хорошо видно в плане счетов, например для 20-х счетов. Возьмем, к примеру, программу 1С Бухгалтерия и 1С Бухгалтерия для сельскохозяйственных предприятий. Вот такие там будут настройки у 20 счета «основное производство».

20 счет в 1С Бухгалтерия

20 счет в 1С Бухгалтерия сельскохозяйственного предприятия

А вот настройки для 44 счета – «Расходы на продажу»

В программе 1С Бухгалтерия

Еще раз – 1С Бухгалтерия

Итак, минимальное количество затратных счетов в бухгалтерском учете – 13.

Счета затрат в плане счетов, их классификация

Счета затрат в бухгалтерском учете можно проклассифицировать так:

Первая классификация – Виды затрат на предприятии.

Многообразие статей затрат и расходов любой фирмы делится на два вида. Одни расходы относятся к основной деятельности, другие – к прочим расходам. Для учета этих видов затрат и расходов используются различные бухгалтерские счета.

Затраты и расходы по основной деятельности используют весь наш список счетов, кроме 91.2 Прочие расходы используют только счет 91.2

Иногда фирма использует 84 счет, хотя он и не счет затрат вовсе. Но предполагается, что фирма может на нем учесть такие расходы, которые по закону нельзя использовать для учета на прибыль. В этом случае, они называются «расходы за счет собственной прибыли».

Вторая классификация – Конкретный вид деятельности фирмы.

Чем бы фирма не занималась, в основе лежит всего лишь четыре вида деятельности. Для каждого вида деятельности в бухучете выделяется свой список затратных счетов. Для производств и выполненных работ будет один список. Для торгующих предприятий – другой. А для оказывающих услуги фирм – третий. Подробнее об этом поговорим дальше.

Для каждого вида деятельности в бухучете выделяется свой список затратных счетов. Для производств и выполненных работ будет один список. Для торгующих предприятий – другой. А для оказывающих услуги фирм – третий. Подробнее об этом поговорим дальше.

Каждый бухгалтерский счет, будучи инструментом бухучета, содержит в себе ряд свойств. Код счета, а также его субсчет – определяет назначение счета и вид хранимой на нем информации. Субконто у счета показывает «как в деталях» хранится информация. Посмотрите на основной список счетов затрат.

Общим среди счетов будет субконто, говорящее, что в проводках следует указывать название статьи затрат. Для счетов:

– 20 – «Затраты основного производства»

– 25 – «Общепроизводственные затраты»

– 26 – «Общехозяйственные затраты»

– 44 – «Издержки обращения»

– 91.2 – «Прочие доходы и расходы»

А вот для счетов 90.2, 90.7 и 90.8 нет субконто, хоть как-то связанного со статьями затрат. Потому что счет 90 относится к формуле финансового результата по основной деятельности. Часто он ведется в разрезе названий видов деятельности – субконто «номенклатурные группы».

Часто он ведется в разрезе названий видов деятельности – субконто «номенклатурные группы».

Посмотрите на заполненные ОСВ по некоторым затратным счетам

Как работают затратные счета в бухучете?

Суть работы «затратных счетов» можно понять из его определения в начале статьи. Оно показывает, что затратные счета работают в двух направлениях:

Направление 1: одни счета собирают информацию о понесенных затратах и расходов фирмы в процессе ее деятельности. К таким счетам относятся: 26 при услугах, 44.Х в торговле или в производстве, 91.2 для всех видов деятельностей.

Направление 2: другие счета служат для получения себестоимости продукции или работы, производимой фирмой.

Для производственных предприятий на это работает целая связка счетов: 20, 23, 25, 26, 28, 29.

Для фирм, выполняющих простые работы, список счетов проще и представлен, в основном, 20 и 26 счетами бухгалтерского учета.

Суть работы счетов этого направления – «накопить» полную стоимость понесенных фирмой затрат и расходов, чтобы затем увидеть получившуюся себестоимость готовой продукции или работы. Счет 20 бухгалтерского учета является конечным счетом, где собираются все затраты и расходы на производимую продукцию или работу.

Сбор затрат происходит по названиям статей затрат (субконто у счета). Благодаря этому, появляется возможность сформировать подробный отчет, например, оборотно-сальдовая ведомость по счету.

Затратные счета и виды деятельности

Счета затрат в бухгалтерском учете разбросаны по всему плану счетов. Но при этом они все же имеют свою группировку, которая обнаруживается в отношении с рядом стоящими счетами.

К примеру, 20-ые счета однозначно показывают, что относятся к производству. Для всякого производственного предприятия мы смело можем сказать, что его специфика – это его производственные счета.

Однако для фирм, выполняющих несложные работы, в плане счетов не найти явно бросающиеся в глаза и специфичные для него счета. А это тоже будут 20-ые счета, только часть: 20, 26, иногда 25.

Интересным будет 26 счет. Он стоит, как бы, на границе. С одной стороны он входит в группу 20-ых счетов, которые относятся к производству или выполнению работ. А что если фирма не занимается производством или выполнением работ, а оказывает услуги?

Для фирм, оказывающих услуги, счет 26 будет самым главным счетом, на котором собираются затраты и расходы.

А как быть с торгующим предприятием? Следует ли ему использовать счет 26 или 44? А может быть только 44? (раз уж счет 26 строго относится к услугам) Ответ такой: «Для торгующих предприятий главным счетом затрат и расходов будет только 44»

Как видим, бухгалтерский учет для видов деятельности определил свои списки счетов затрат. При этом каждый счет обладает своим набором правил как ему работать внутри себя, а также в отношении финансового результата.

Но не забываем, что для любого вида деятельности имеется общий счет учета расходов, называемый «прочие расходы». Это счет 91, а именно, конкретный субсчет – 91.2

Посмотрите в таблице на список затратных счетов для видов деятельности.

Виды деятельности | Счета Затрат и Расходов |

производство | 20, 23, 25, 26, 28, 29; 44, 91.2, 90.2, 90.7 |

оказание услуг | 26, 91.2, 90.8 |

торговля | 44; 91.2, 90.2, 90,7 |

выполнение работ | 20, 26, 44, 91.2, 90.2, 90,7 |

Влияние счетов затрат на участки бухучета

Под целью бухгалтерского учета подразумевается формирование двух основных видов отчетов:

форма №1 – “Баланс”. Отчет показывает состояние предприятия на момент времени. Показатели этого состояния – два вида информации: чем владеет фирма (Активы) и долги/обязательства (Пассивы) фирмы.

форма №2 – “Отчет о финансовых результатах” (отчет о прибылях и убытках). Отчет показывает, Прибыль/Убыток по основным и не основным видам деятельности за период.

На достижение целей бухучета работают участки учета, которые все связаны между собой. Изменение на одном участке или счете непременно несет изменение на другом участке. Большинство изменений влияет на итоговые результаты бухгалтерского учета. Затратные счета – не исключение.

Основные «влияния затратных счетов» на участки бухгалтерского учета:

1. Неправильное отнесение статьи затрат на конкретный счет.

2. Выбрана неправильная формулировка статьи затрат, повлекшая ошибочное отнесение к формированию себестоимости продукции.

3. Использован неправильный или неоптимальный метод перенесения собранных сумм затрат на основное производство для получения полной себестоимости продукции или работы.

4. Изменение сумм первичных документов в прошлых периодах, когда был подсчитан финансовый результат.

Затратные счета и «закрытие месяца»

Закрытие месяца – это регламентное(итоговое) действие, происходящее в бухгалтерском учете для подведения финансового результата. У большинства предприятий оно происходит один раз в месяц и, как правило, является последним действием после всех первичных документов.

Регламентное действие состоит из множества проводок, призванных доделать оставшиеся действия с затратными счетами. К таким действиям относится целый список. К тому же важен порядок выполнения этих действий, а именно:

– «дособирать» расходы на затратные счета.

– при производстве или выполнении работ сформировать на 20 счете себестоимость выпускаемой продукции или работы. Для этого «дособранные», к примеру, 25 и 26 счета переносят свои суммы на 20 счет по определенным правилам.

– полностью собранные суммы на затратных счетах, опять же по определенным правилам, переносятся на счет финансового результата по основной деятельности, т.е. на субсчета 90.7 и 90.8

– подводится итог по 90 счету

– подводится итог по 91 счету

– результаты 90 и 91 счетов переносятся на итоговый финансовый результат, на 99 счет.

Основные проводки при закрытии месяца

Дебет | Кредит | Основные действия |

20,25,26,44 | 02, 05 | Амортизация ОС и НМА (дособираем) |

20,25,26,44 | 97 | Расходы будущих периодов (дособираем) |

20,25,26, | 66,67 | Начисление процентов по займам и кредитам (дособираем) |

20,25,26, 44 | 69.Х | Начисление налогов с ФОТ (дособираем) |

20 | 25 | Дособираются затраты на производство (закрытие 25 счета) |

20 | 26 | Дособираются затраты на производство (закрытие 26 счета) |

40, 43 | 20 | Закрытие 20 счета |

90.2 | 20 | Доначисление фактической себестоимости для проданной продукции/работ, выпущенных в текущем месяце |

90.8 | 26 | Перенос собранных управленческих расходов |

90.7 | 44 | Перенос собранных расходов на продажу |

90.9 | 99 | Доход – финансовый результат по Основной деятельности |

99 | 90.9 | Убыток – финансовый результат по Основной деятельности |

91.9 | 99 | Доход – финансовый результат по НЕ-Основной деятельности |

99 | 91.9 | Убыток – финансовый результат по НЕ-Основной деятельности |

Тема затрат и затратных счетов в бухучете является ключевой для формирования отчета Форма №2. Работа со счетами затрат подразумевает понимание, как собираются затраты, как настраиваются счета для формирования себестоимости продукции и работ. Немаловажным будет умение «видеть» взаимосвязи от регистрации проводки по сбору затрат и ее конечном влиянии на формулу финансового результата. Умение работать с затратными счетами нарабатывается в решении практических задач от регистрации затраты до «закрытия месяца» и заполнения отчета О финансовом результате.

Учет затрат в бухгалтерском учете – группы статей, счета и проводки

Затраты при ведении коммерческой деятельности – это денежные расходы организации, соответствующим образом отраженные в бухгалтерском учете. Они уменьшают ресурсы предприятия, однако не связываются с финансовыми потерями.

Учет расходов и доходов – основной метод ведения хозяйственной деятельности, который позволяет анализировать полученную выгоду, планировать дальнейшую деятельность, делать необходимые отчисления государству.

Счета затрат в бухгалтерском учете фиксируют реальные операции, по которым фирма делает проводки. Для многих предприятий они будут одинаковыми. Например, в бухгалтерском учете есть общие счета, на которых отражается закупка канцтоваров, расходных материалов для оргтехники, оплата коммунальных услуг или аренды. Каждый бухгалтер самостоятельно выбирает название для операции, которое отражает ее суть.

Чтобы оптимизировать работу, счета затрат могут быть объединены в пять основных групп:

- налоги с ФОТ;

- материалы;

- оплата труда;

- амортизация;

- прочие затраты.

В названии групп счетов могут быть нюансы, но суть остается прежней: бухгалтер имеет возможность выбрать нужный ему вид счетов, чтобы детально проанализировать затраты. Для этого предусмотрен специальный отчет «Оборотно-сальдовая ведомость по счету». ОСВ формируется помесячно и позволяет увидеть баланс по конкретному счету затрат.

Счета затрат и расходов

Основной документ, по которому формируется учет на предприятии, является План счетов бухгалтерского учета.

Основные счета учета затрат следующие:

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Кроме того, в группе 20-х счетов на предприятии может вестись учет по счету 21 «Полуфабрикаты собственного производства» или 23 «Вспомогательные производства». Двадцатые расходные счета предназначены для учета расходов по обычным видам деятельности.

Счет 44 не входит в 3 раздел Плана счетов бухгалтерского учета, но обычно относится к расходным. На нем отражается информация о продаже товаров, услуг, продукции. Это особый счет, который целесообразно использовать не всем юридическим лицам. Именно поэтому наладить учет на предприятии и вести его в дальнейшем должен квалифицированный бухгалтер. В противном случае руководство не получит аналитики по ведению деятельности, а налоговая – корректно составленного баланса и декларации.

Бухгалтерские услуги и консалтинг, предоставляемые нашей фирмой, высокопрофессиональны!

Мы гарантируем, что по результатам работы нашего специалиста руководителю будет предоставлен корректный аналитической отчет о понесенных затратах и расходах, а баланс и декларация по налогам будет составлена без нарушений.

Использование 90-х счетов

Существуют расходы организации, которые не учитываются в основном блоке расходов по 20-м счетам. Речь идет о следующих счетах:

- 91 «Прочие доходы и расходы»;

- 97 «Расходы будущих периодов».

Они не считаются затратными, хотя предназначены для учета расходный средств. Данные счета расходов в бухгалтерском учете выполняют особые задачи.

Так, на 91 счете отражаются как операционные, так и внереализационные доходы и расходы по отчетному периоду. По кредиту 91 счета:

- прибыль по договору простого товарищества: корреспондирующий счет 76 «Расчеты с разными дебиторами и кредиторами»;

- поступления от продажи или списания основных средств и других активов: корреспонденция со счетом учета расчетов и денежных средств;

- пени, штрафы, неустойки: корреспонденция со счетом учета расчетов и денежных средств;

- предоставление во временное пользование активов: корреспонденция со счетом учета расчетов и денежных средств;

- суммы кредиторской задолженности, внерелизационные расходы и пр.

По дебету 91 счета отражаются:

- расходы, связанные со списанием, выбытием, продажей ОС и активов;

- остаточная стоимость активов для списания амортизационных расходов;

- проценты по использованию кредитов и займов;

- расходы на содержание законсервированных объектов и производственных мощностей;

- убытки возмещенные;

- убытки прошлых лет и пр.

Для 91 счета бухгалтер формирует субсчета, исходя из специфики работы предприятия. Сделать это сложно, так как нужно знать корреспондирующие счета. Бухгалтерское сопровождение предприятий – единственный надежный способ избежать ошибок, так как проводками занимаются опытные бухгалтеры-практики. Знание затратных счетов и особенностей их использования поможет сформировать и вести корректный учет затрат на предприятии строительной, сельскохозяйственной сферы, торговли или оказания консалтинговых услуг.

Преимущества сотрудничества

Предлагаем профессиональное бухгалтерское обслуживание ИП и ООО в любой сфере хозяйственно-экономической деятельности. Благодаря аутсорсингу не нужно брать в штат бухгалтера, тратить средства на содержание рабочего места, регулярное повышение квалификации.

Специалисты бухгалтерской компании точно знают, как отражать расходы предприятия, вести аналитический учет, формировать ОСВ.

как изменилась бухгалтерская отчетность застройщиков?

15.05.2020

С переходом на счета эскроу модель бухгалтерского учета для застройщиков и подрядчиков изменилась, что вызвало немало вопросов и разногласий. Разберём некоторые из них.

Как работает счет эскроу?

Открытие и обслуживание эскроу (или по-другому «условных») счетов осуществляется в соответствии со ст. 860.7 ГК РФ. Необходимо присутствие трёх сторон: продавца (бенефициара), покупателя (депонента) и эскроу-агента (банка), который выступает в роли гаранта надёжности сделки. Бенефициар не может воспользоваться деньгами со счёта, пока не выполнит условий контракта (ст. 15.4 Закона от 30.12.2004 г. № 214-ФЗ).

Также в соответствии с Законом № 214-ФЗ, стать эскроу-агентом может не любая финансовая организация, а только та, которая отвечает требованиям Постановления Правительства РФ от 18.06.2018 № 697.

В чем особенности бухгалтерской модели учёта по счетам эскроу?

Учёт по счетам эскроу отличается от рядовых банковских счетов. Средства на нём для застройщика не являются активом, однако их всё равно необходимо учитывать и отражать на забалансовых счетах (Письмо Минфина № 03-11-06/2/86786 от 11 ноября 2019 г.).

В бухгалтерском учете застройщик может использовать забалансовый счет 008: «Обеспечения обязательств и платежей полученные» с выделением аналитических субсчетов для каждого дольщика и строительного объекта.

Все этапы возведения застройщик финансирует либо из собственных ресурсов, либо за счёт целевого кредита. Доход застройщика определяется по цене договора, а себестоимость включается в затраты.

Размер выручки регулируется условиями договора долевого участия и равен цене, указанной в договоре. Величина понесенных застройщиком расходов на строительство собирается по дебету счета 08 «Вложения во внеоборотные активы». Сумма прибыли в данном случае будет равна разнице между договорной ценой и фактическими строительными издержками.

Как вести бухучет по счёту эскроу?

Поэтапно весь процесс может иметь следующий вид:

1. Открываем счёт эскроу.

Покупатель, застройщик и банк подписывают трехсторонний договор, где оговаривается срок действия счета эскроу и условия для перехода права владения счетом от покупателя к продавцу.

Как правило, условиями выступают ввод здания в эксплуатацию и получение как минимум одним из участников строительства в собственность квартиры. Покупателю следует предоставить банку заключенный договор участия в долевом строительстве, а застройщику правоустанавливающие документы.

2. Покупатель зачисляет средства.

На счет эскроу покупатель недвижимости вносит денежную сумму. Её застройщик получит после заключения сделки купли-продажи.

В бухгалтерском учёте эту информацию следует отразить на забалансовом счёте 009: «Средства дольщиков на счетах эскроу».

3. Оформляем сделку купли-продажи.

Её покупатель и продавец могут провести без участия банка. В бухгалтерском отчёте данную операцию отражать не нужно.

4. Рассчитываем целевой кредит.

Часто застройщики привлекают целевой кредит. Данные средства и проценты можно отразить следующими проводками:

Дебет 51 Кредит 67

– получен целевой кредит на долевое строительство;

Дебет 91 Субсчёт «Прочие расходы» Кредит 67

– начислены проценты за пользование кредитом.

5. Передаём документы.

Застройщику следует подтвердить наступление условий по договору. Для этого в банк нужно предоставить акт выполненных работ и документы на ввод дома в эксплуатацию.

6. Передаём квартиру дольщику.

Передачу жилой площади следует отразить документами: «Разрешение на ввод объекта в эксплуатацию» и «Акт приема-передачи помещения».

7. Отчитываемся по выручке от продажи квартиры.

Выручку от продажи (разницу между ценой договора и стоимостью строительства) нужно отразить документом «Закрытие счета 86.33».

8. Получаем права на пользование счётом.

После проверки документов банк переведёт право пользования счетом эскроу от покупателя к продавцу.

9. Банк засчитывает средства со счета эскроу в счет погашения целевого кредита.

Сначала банк зачтет средства со счета эскроу в счет погашения целевого кредита. После этого у застройщика появляется право снять остатки средств и перечислить их на свой расчетный счет. В учете следует сделать следующие проводки:

Дебет 67 Кредит 62

– средства дольщиков со счетов эскроу зачтены банком в счет погашения кредита и процентов.

10. Выводим средства и закрываем забалансовый счёт.

У застройщика появляется право снять средства со счета эскроу и перечислить их на свой. Затем забалансовый счёт 009: «Средства дольщиков на счетах эскроу» закрывается.

Как считать налоги?

Раньше средства дольщиков учитывались как средства целевого финансирования. С введением эскроу-счетов такой механизм перестал работать. Доходы и расходы застройщикам следует учитывать в общеустановленном порядке, поскольку иных специальных норм для застройщиков гл. 25 НК РФ не установлено.

При этом, выручка от реализации рассчитывается исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах (п. 2 ст. 249 НК РФ). В расходах учитывается налоговая себестоимость объекта строительства, сформированная из прямых расходов застройщика (ст. 318, 319 НК РФ).

Налог на добавленную стоимость (НДС) взимается со всей стоимости возведённого объекта в соответствии с договором и актом приемки-передачи.

Однако по нормам пп. 22-23.1 п. 3 ст. 149 НК РФ, если застройщик сдаёт в эксплуатацию жилую недвижимость, он получает право на освобождение от НДС. Речь идёт о помещениях, в которых на постоянной основе могут проживать граждане (физические лица). А вот для гостиниц и апартаментов, без права на постоянную регистрацию такая льгота не предусмотрена.

Если застройщик единовременно возводит и жилые, и нежилые объекты, расходы и доходы по ним следует отражать в учете обособленно. Такое требование применительно к НДС закреплено нормами ст. 149 НК РФ.

Стоит отметить, что в будущем средства дольщиков на эскроу-счетах могут изъять из базы налога на прибыль застройщиков как средства целевого финансирования. Подобные поправки в Налоговый кодекс предложили в Минфине России. Предполагается, что закон может вступить в силу в январе 2021 года.

Счета бухгалтерского учета, открытие и закрытие счетов, остатки по счетам бухгалтерского учета, план счетов бухгалтерского учета с проводками

Система счетов бухгалтерского учета используется для текущего контроля и учета на предприятиях, реализуя проблему двойственного отражения информации, ее обобщения.

Содержание

Скрыть- Закрытие счетов бухгалтерского учета

- Остатки по счетам бухгалтерского учета

- Открытие счета бухгалтерского учета

- План счетов бухгалтерского учета с проводками

Счет бухгалтерского учета представляет собой особый способ группировки, контроля, отражения операций, осуществляемых с хозяйственными процессами, имуществом и источниками его формирования. Счета бухгалтерского учета можно также рассматривать как накопитель информации, который впоследствии обобщается и применяется при составлении разных сводных параметров отчетности.

Закрытие счетов бухгалтерского учета

Согласно методикам ведения бухгалтерского учета в России, а также действующему законодательству РФ, единый финансовый отчетный год для любых предприятий — календарный год, начинающийся первого января и заканчивающийся 31 декабря.

К концу подотчетного периода все счета бухгалтерского учета закрываются: закрытие счетов производится по определенной схеме — остатки разных операций закрываются на различные счета по номенклатурным группам. Более подробную информацию, мнение экспертов и пользователей вы сможете найти на сайте «Сравни.ру».

Остатки по счетам бухгалтерского учета

В течение всего отчетного периода любые хозяйственные операции, осуществляющиеся в процессе работы организации, регистрируются и нумеруются, отражаясь в счетах бухгалтерского учета. По окончании каждого отчетного периода по каждому счету подсчитываются суммы изменений в средствах и их источниках, затем определяется остаток на конец отчетного периода. Вся эта информация активно используется при управлении компанией, при контроле за ведением хозяйства.

По окончании отчетного периода счета закрываются, а остатки по ним переносятся на новый отчетный период, новые счета. Более полную информацию о счетах бухгалтерского учета вы сможете найти на сайте «Сравни.ру».

Открытие счета бухгалтерского учета

Открытие счетов бухгалтерского учета осуществляется для каждого отдельного объекта учета. Учет хозяйственных средств предприятия отражается в счетах «Касса», «Основные средства», «Производственные запасы», «Малоценные и быстроизнашивающиеся предметы». Источники хозяйственных средств относятся к счетам «Краткосрочные займы», «Уставной капитал», «Резервный капитал», «Нераспределенные прибыли». Хозяйственные процессы отражаются в счетах «Производство» и «Доходы от реализации».

Для ведения учета средств по отдельным счетам создается таблица из двух частей, левая сторона которой отражает дебетовые операций, правая — кредитные. По окончании каждого отчетного периода счета закрываются, а затем вновь открываются.

План счетов бухгалтерского учета с проводками

План счетов бухгалтерского учета с проводками утвержден приказом Минфина России от 31 октября 2000 года. Такой план счетов используется в организациях всех форм собственности и организационно-правовых форм, которые ведут учет методами двойной записи, за исключением государственных и кредитных учреждений.

План счетов — схема регистрации и группировки фактов хозяйственной деятельности, отраженная в бухгалтерском учете. В план включены номера и наименования синтетических счетов (первого порядка) и субсчетов (счетов 2-го порядка).

|

Синтетические счета

|

|

| |

|

Код |

Код |

Наименование | Сфера применения |

|

1 |

3 |

4 |

5 |

|

Класс 1. Необоротные активы | |||

|

10

|

100 |

Инвестиционная недвижимость |

Все виды деятельности |

|

101 |

Земельные участки | ||

|

102 |

Капитальные затраты на улучшение земель | ||

|

103 |

Здания и сооружения | ||

|

104 |

Машины и оборудование | ||

|

105 |

Транспортные средства | ||

|

106 |

Инструменты, приспособления и инвентарь | ||

|

107 |

Животные | ||

|

108 |

Многолетние насаждения | ||

|

109 |

Другие основные средства | ||

|

11

|

111 |

Библиотечные фонды |

Все виды деятельности |

|

112 |

Малоценные необоротные материальные активы | ||

|

113 |

Временные (нетитульные) сооружения | ||

|

114 |

Природные ресурсы | ||

|

115 |

Инвентарная тара | ||

|

116 |

Предметы проката | ||

|

117 |

Другие необоротные материальные активы | ||

|

12

|

121 |

Права пользования природными ресурсами |

Все виды деятельности |

|

122 |

Права пользования имуществом | ||

|

123 |

Права на товарные знаки | ||

|

124 |

Права на объекты промышленной собственности | ||

|

125 |

Авторское право и смежные с ним права | ||

|

127 |

Прочие нематериальные активы | ||

|

13

|

131 |

Износ основных средств |

Все виды деятельности |

|

132 |

Износ прочих необоротных материальных активов | ||

|

133 |

Накопленная амортизация нематериальных активов | ||

|

134 |

Накопленная амортизация долгосрочных биологических активов | ||

|

135 |

Износ инвестиционной недвижимости | ||

|

14

|

141 |

Инвестиции связанным сторонам по методу учета участия в капитале |

Все виды деятельности |

|

142 |

Другие инвестиции связанным сторонам | ||

|

143 |

Инвестиции несвязанным сторонам | ||

|

15

|

151 |

Капитальное строительство |

Все виды деятельности |

|

152 |

Приобретение (изготовление) основных средств | ||

|

153 |

Приобретние (изготовление) прочих необоротных материальных активов | ||

|

154 |

Приобретение (создание)нематериальных активов | ||

|

155 |

Приобретение (выращивание) долгосрочных биологических активов | ||

|

16

|

161 |

Долгосрочные биологические активы растениеводства, которые оценены по справедливой стоимости |

Сельскохозяйственные предприятия и предприятия других отраслей, которые осуществляют сельскохозяйственную деятельность |

|

162 |

Долгосрочные биологические активы растениеводства, которые оценены по первоначальной стоимости | ||

|

163 |

Долгосрочные биологические активы животноводства, которые оценены по справедливой стоимости | ||

|

164 |

Долгосрочные биологические активы животноводства, которые оценены по первоначальной стоимости | ||

|

165 |

Незрелые долгосрочные биологические активы, котрые оцениваются по справедливой стоимости | ||

|

166 |

Незрелые долгосрочные биологические активы, которые оцениваются по первоначальной стоимости | ||

|

17

|

|

Отсроченные налоговые активы |

Все виды деятельности |

|

18

|

181 |

Задолженность за имущество, которое передано в финансовую аренду |

Все виды деятельности |

|

182 |

Долгосрочные векселя полученные | ||

|

183 |

Прочая дебиторская задолженность | ||

|

184 |

Прочие необоротные активы | ||

| 19

“Гудвил” |

191 |

Гудвил при приобретении | Все виды деятельности |

|

193 |

Гудвил при приватизации (корпоратизации) | ||

|

Класс 2. Запасы | |||

|

20

|

201 |

Сырье и материалы |

Все виды деятельности |

|

202 |

Покупные полуфабрикаты и комплектующие изделия | ||

|

203 |

Топливо | ||

|

204 |

Тара и тарные материалы | ||

|

205 |

Строительные материалы | ||

|

206 |

Материалы, переданные в переработку | ||

|

207 |

Запасные части | ||

|

208 |

Материалы сельскохозяйственного назначения | ||

|

209 |

Прочие материалы | ||

|

21

|

211 |

Текущие биологические активы растениеводства, которые оценены по справедливой стоимости |

Сельскохозяйственные предприятия, предприятия других отраслей, которые осуществляют сельскохозяйственную деятельность

|

|

212 | Текущие биологические активы животноводства, которые оценены по справедливой стоимости | ||

|

213 |

Текущие биологические активы животноводства, которые оценены по первоначальной стоимости | ||

|

22

|

|

Малоценные и быстроизнашивающиеся предметы |

Все виды деятельности |

|

23

|

|

Производство |

Все виды деятельности

|

|

24

|

|

Брак в производстве |

Отрасли материального производства |

|

25

|

|

Полуфабрикаты |

Промышленность |

|

26

|

|

Готовая продукция |

Промышленность, сельское хозяйство и прочее |

|

27

|

|

Продукция сельскохозяйственного производства |

Сельское хозяйство, предприятия других отраслей с подсобным сельскохозяйственным производством |

|

28

|

281 |

Товары на складе |

Все виды деятельности |

|

282 |

Товары в торговле | ||

|

283 |

Товары на комиссии | ||

|

284 |

Тара под товарами | ||

|

285 |

Торговая наценка | ||

|

286 |

Необоротные активы и группы выбытия, удерживаемые для продажи | ||

|

Класс 3. Денежные средства, расчеты и прочие активы | |||

|

30

|

301 |

Касса в национальной валюте |

Все виды деятельности |

|

302 |

Касса в иностранной валюте | ||

|

31

|

311 |

Текущие счета в национальной валюте |

Все виды деятельности

|

| 312

|

Текущие счета в иностранной валюте

| ||

| 313

|

Прочие счета в банке в национальной валюте

| ||

| 314

|

Прочие счета в иностранной валюте

| ||

|

32

|

| Счета в казначействе | Только для бюджетных организаций. В “обычном” балансе – отсутствует |

|

33

|

331 |

Денежные документы в национальной валюте

|

Все виды деятельности |

| 332

|

Денежные документы в иностранной валюте

| ||

|

333 |

Денежные средства в пути в национальной валюте | ||

|

334 |

Денежные средства в пути в иностранной валюте | ||

|

34

|

341 |

Краткосрочные векселя полученные в национальной валюте |

Все виды деятельности |

| 342

|

Краткосрочные векселя, полученные в иностранной валюте | ||

|

35

|

351 |

Эквиваленты денежных средств |

Все виды деятельности |

|

352 |

Прочите текущие финансовые инвестиции | ||

|

36

|

361 |

Расчеты с отечественными покупателями |

Все виды деятельности |

|

362 |

Расчеты с иностранными покупателями | ||

| 363 |

Расчеты с участниками ПФГ | ||

|

37

|

371 |

Расчеты по выданным авансам |

Все виды деятельности |

| 372 |

Расчеты с подотчетными лицами | ||

|

373 |

Расчеты по начисленным доходам | ||

| 374

|

Расчеты по претензиям | ||

| 375 |

Расчеты по компенсации причиненных убытков | ||

| 376 |

Расчеты по займам членам кредитных союзов | ||

| 377

|

Расчеты с прочими дебиторами | ||

|

38

|

|

Резерв сомнительной задолженности |

Все виды деятельности |

|

39

|

|

Расходы будущих периодов |

Все виды деятельности |

|

Класс 4. Собственный капитал и обеспечение обязательств | |||

|

40

|

|

Зарегистрированный (паевой) капитал |

Все виды деятельности |

|

41

|

|

Капитал в дооценках |

Кооперативные организации, кредитные союзы |

|

42

|

421 |

Эмиссионный доход |

Все виды деятельности |

|

422 |

Прочий вложенный капитал | ||

| 423

|

Дооценка активов | ||

| 424 |

Безоплатно полученные необоротные активы | ||

| 425

|

Прочий дополнительный капитал | ||

|

43

|

|

Резервный капитал |

Все виды деятельности |

|

44

|

441 |

Нераспределенная прибыль |

Все виды деятельности |

|

442 |

Непокрытые убытки | ||

|

443 |

Прибыль, использованная в отчетном периоде | ||

|

45

|

451 |

Изъятые акции |

Все виды деятельности |

| 452 |

Изъятые вклады и паи | ||

| 453 |

Прочий изъятый капитал | ||

|

46

|

|

Неоплаченный капитал |

Все виды деятельности |

|

47

|

471 |

Обеспечение выплат отпусков |

Все виды деятельности |

|

472 |

Дополнительное пенсионное обеспечение | ||

| 473 |

Обеспечение гарантийных обязательств | ||

| 474 |

Обеспечение прочих затрат и платежей | ||

|

475 |

Обеспечение призового фонда (резерв выплат) | ||

| 476

|

Резерв на выплату джек-пота, не обеспеченного оплатой участия в лотерее | ||

| 477

|

Обеспечение материального поощрения | ||

|

478 |

Обеспечение восстановления земельных участков | ||

|

48

|

|

Целевое финансирование и целевые поступления |

Все виды деятельности Примечание: “Предприятием должны быть выделены отдельные субсчета, на которых ведется учет высвобожденных от налогообложения средств в связи с предоставлением льгот из налога на прибыль и их использование на реализацию мероприятий целевого назначения в соответствии с законодательством, а также учет поступления и использование плательщиками налога, на добавленную стоимость средств благотворительной помощи, которая в соответствии с законодательством освобождается от налогообложения налогом на добавленную стоимость.” |

|

49

|

491 |

Технические резервы |

Страховая деятельность |

|

492 |

Резервы по страхованию жизни | ||

|

493 |

Доля перестраховщиков в технических резервах | ||

|

494 |

Доля перестраховщиков в резервах по страхованию жизни | ||

| 495

|

Результат смены технических резервов | ||

|

496 |

Результат смены резервов по страхованию жизни | ||

|

Класс 5. Долгосрочные обязательства | |||

|

50

|

501 | Долгосрочные кредиты банков в национальной валюте |

Все виды деятельности |

|

502 |

Долгосрочные кредиты банков в иностранной валюте

| ||

| 503

| Отсроченные долгосрочные кредиты банков в национальной валюте | ||

| 504

| Отсроченные долгосрочные кредиты банков в иностранной валюте | ||

| 505

| Прочие долгосрочные займы в национальной валюте | ||

| 506

| Прочие долгосрочные займы в иностранной валюте | ||

|

51

|

511 | Долгосрочные векселя выданные в национальной валюте |

Все виды деятельности

|

| 512

| Долгосрочные векселя выданные в иностранной валюте | ||

|

52

|

521 | Обязательства по облигациям | Все виды деятельности |

|

522

| Премия по выпущенным облигациям |

| |

|

523 | Дисконт по выпущенным облигациям

| ||

|

53

|

531 |

Обязательства по финансовой аренде

| Все виды деятельности

|

| 532

|

Обязательства по аренде целостных имущественных комплексов

| ||

|

54

|

| Отсроченные налоговые обязательства

|

Все виды деятельности

|

|

55

|

|

Прочие долгосрочные обязательства

|

Все виды деятельности

|

|

Класс 6. Текущие обязательства | |||

|

60

|

601 |

Краткосрочные кредиты банков в национальной валюте

|

Все виды деятельности

|

| 602

|

Краткосрочные кредиты банков в иностранной валюте

| ||

|

603 |

Отсроченные краткосрочные кредиты банков в национальной валюте

| ||

|

604 |

Отсроченные краткосрочные кредиты банков в иностранной валюте

| ||

|

605 |

Просроченные займы в национальной валюте

| ||

|

606 |

Просроченные займы в иностранной валюте

| ||

|

61

|

611 | Текущая задолженность по долгосрочным обязательствам в национальной валюте

|

Все виды деятельности

|

| 612

| Текущая задолженность по долгосрочным обязательствам в иностранной валюте | ||

|

62

|

621 |

Краткосрочные векселя выданные в национальной валюте

| Все виды деятельности |

| 622

| Краткосрочные векселя выданные в иностранной валюте | ||

|

63

|

631 | Расчеты с отечественными поставщиками и подрядчиками

| Все виды деятельности |

|

632 | Расчеты с зарубежными поставщиками | ||

| 633

| Расчеты с участниками ПФГ | ||

|

64

|

641 | Расчеты по налогам | Все виды деятельности |

|

642

| Расчеты по обязательным платежам | ||

| 643

| Налоговые обязательства | ||

| 644

| Налоговый кредит | ||

|

65

|

651 | По пенсионному обеспечению | Все виды деятельности |

| 652

| По социальному страхованию | ||

| 653

| По страхованию на случай безработицы | ||

| 654

| По индивидуальному страхованию | ||

| 655

| По страхованию имущества | ||

|

66

|

661 |

Расчеты по заработной плате

|

Все виды деятельности

|

|

662

|

Расчеты по депонентам

| ||

| 663

|

Расчеты по прочим выплатам

| ||

|

67

|

671 |

Расчеты по начисленным дивидендам

|

Все виды деятельности |

| 672

|

Расчеты по прочим выплатам

| ||

|

68

|

680 |

Расчеты, связанные с необоротными активами и группами выбытия, содержащимися для продажи

|

Все виды деятельности |

|

681 |

Расчеты по авансам полученным

| ||

|

682 |

Внутренние расчеты

| ||

|

683 |

Внутрихозяйственные расчеты

| ||

|

684 |

Расчеты по начисленным процентам

| ||

|

685 |

Расчеты с прочими кредиторами

| ||

|

69

|

|

Доходы будущих периодов

|

Все виды деятельности |

|

Класс 7. Доходы и результаты деятельности | |||

|

70

|

701 |

Доход от реализации готовой продукции

|

Все виды деятельности

|

|

702 | Доход от реализации товаров | ||

|

703 | Доход от реализации работ и услуг | ||

|

704 | Вычеты из дохода | ||

|

705 | Перестрахование | ||

|

71

|

710 |

Доход от первоначального признания и от смены стоимости активов, которые учитываются по справедливой стоимости

| Все виды деятельности

|

|

711 |

Доход от реализации иностранной валюты

| ||

|

712 |

Доход от реализации прочих оборотных активов

| ||

|

713 |

Доход от операционной аренды активов

| ||

|

714 |

Доход от операционной курсовой разницы

| ||

|

715 |

Полученные пени, штрафы, неустойки

| ||

|

716 |

Компенсация ранее списанных активов

| ||

|

717 |

Доход от списания кредиторской задолженности

| ||

|

718 |

Доход от безоплатно полученных оборотных активов

| ||

|

719 |

Прочие доходы от операционной деятельности

| ||

|

72

|

721 |

Доход от инвестиций в ассоциированные предприятия

|

Все виды деятельности |

|

722 |

Доход от совместной деятельности

| ||

|

723 |

Доход от инвестиций в дочерние предприятия

| ||

|

73

|

731 |

Дивиденды полученные

|

Все виды деятельности |

|

732 |

Проценты полученные

| ||

|

733 |

Прочие доходы от финансовых операций

| ||

|

74

|

741 |

Доход от реализации финансовых инвестиций

|

Все виды деятельности |

|

742 |

Доход от возобновления полезности активов

| ||

|

744 |

Доход от неоперационной курсовой разницы

| ||

|

745 |

Доход от безоплатно полученных активов

| ||

|

746 |

Прочие доходы от обычной деятельности

| ||

|

75 | – |

– | Счет 75 исключен на основании Приказа Министерства Финансов Украины № 627 от 27.06.2013 |

|

76

|

|

Страховые платежи |

Страховая деятельность |

|

79

|

791 |

Результат операционной деятельности

|

Все виды деятельности |

|

792 |

Результат финансовых операций

| ||

|

793 |

Результат прочей обычной деятельности

| ||

|

794 |

Результат чрезвычайных событий | ||

|

Класс 8. Затраты по элементам | |||

|

80

|

801 |

Затраты сырья и материалов

|

Все виды деятельности

|

|

802 |

Затраты покупных полуфабрикатов и комплектующих изделий

| ||

|

803 |

Затраты топлива и энергии

| ||

|

804 |

Затраты тары и тарных материалов

| ||

|

805 |

Затраты строительных материалов

| ||

|

806 |

Затраты запасных частей

| ||

|

807 |

Затраты материалов сельскохозяйственного назначения

| ||

|

808 |

Затраты товаров

| ||

|

809 |

Прочие материальные затраты

| ||

|

81

|

811 |

Выплаты по окладам и тарифам

|

Все виды деятельности

|

|

812 |

Премии и поощрения | ||

|

813 |

Компенсационные выплаты

| ||

|

814 |

Оплата отпусков | ||

|

815 |

Оплата прочего неотработанного времени | ||

|

816 |

Прочие расходы на оплату труда

| ||

|

82

|

821 |

Отчисления на пенсионное обеспечение

|

Все виды деятельности

|

|

822 |

Отчисления на социальное страхование

| ||

|

823 |

Страхование на случай безработицы

| ||

|

824 |

Отчисления на индивидуальное страхование

| ||

|

83

|

831 |

Амортизация основных средств

|

Все виды деятельности

|

|

832 |

Амортизация прочих необоротных материальных активов

| ||

|

833 |

Амортизация нематериальных активов | ||

|

84

|

|

Прочие операционные расходы |

Все виды деятельности |

|

85

|

|

Прочие расходы

|

Все виды деятельности

|

|

Класс 9. Затраты деятельности | |||

|

90

|

901 |

Себестоимость реализованной готовой продукции

|

Все виды деятельности

|

|

902 |

Себестоимость реализованных товаров

| ||

|

903 |

Себестоимость реализованных работ и услуг | ||

|

904 |

Страховые выплаты | ||

|

91

|

|

Общепроизводственные расходы

|

Все виды деятельности |

|

92

|

|

Административные расходы |

Все виды деятельности |

|

93

|

|

Расходы на сбыт |

Все виды деятельности |

|

94

|

940 |

Затраты от первоначального признания и от изменения стоимости активов, которые учитываются по справедливой стоимости

| Все виды деятельности |

|

941 |

Затраты на исследования и разработки

| ||

|

942 |

Себестоимость реализованной иностранной валюты

| ||

|

943 |

Себестоимость реализованных производственных запасов

| ||

|

944 | Сомнительные и безнадежные долги

| ||

|

945 |

Потери от операционной курсовой разницы

| ||

|

946 |

Потери от обесценивания запасов

| ||

|

947 |

Недостачи и потери от порчи ценностей

| ||

|

948 |

Признанные штрафы, пени, неустойки

| ||

|

949 |

Прочие затраты операционной деятельности

| ||

|

95

|

951 |

Проценты за кредит |

Все виды деятельности

|

|

952 |

Прочие финансовые расходы | ||

|

96

|

961 |

Потери от инвестиций в ассоциированные предприятия

|

Все виды деятельности |

|

962 |

Потери от совместной деятельности | ||

|

963 |

Потери от инвестиций в совместные предприятия

| ||

|

97

|

971 |

Себестоимость реализованных финансовых инвестиций

|

Все виды деятельности |

|

972 |

Потери от уменьшения полезности активов

| ||

|

974 |

Потери от неоперационных курсовых разниц

| ||

|

975 |

Уценка необоротных активов и финансовых инвестиций | ||

|

976 |

Списание необоротных активов

| ||

|

977 |

Прочие затраты обычной деятельности

| ||

|

98

|

981 |

Налог на прибыль от обычной деятельности

|

Все виды деятельности |

|

982 |

Налог на прибыль от чрезвычайных событий

| ||

|

99 |

Счет 99 исключен на основании Приказа Министерства Финансов № 627 от 27.06.2013 | ||

| Класс 0. Забалансовые счета | |||

|

01 |

|

Арендованные необоротные активы | Все виды деятельности |

|

02 |

021 |

Оборудование, принятое для монтажа |

Все виды деятельности |

|

022 |

Материалы, принятые для переработки

| ||

|

023 |

Материальные ценности на ответственном хранении

| ||

|

024 |

Товары, принятые на комиссию

| ||

|

025 |

Материальные ценности доверителя

| ||

|

03 |

|

Контрактные обязательства

|

Все виды деятельности |

|

04 |

041 |

Непредусмотренные активы

|

Все виды деятельности |

|

042 |

Непредусмотренные обязательства

| ||

|

05 |

|

Гарантии и обеспечения выданные |

Все виды деятельности |

|

06 |

|

Гарантии и обеспечения полученные |

Все виды деятельности |

| 07 | Списанные активы | Все виды деятельности | |

|

08 |

|

Бланки строгого учета |

Все виды деятельности |

|

09 |

| Амортизационные отчисления

|

Все виды деятельности |

Что такое учетная запись? – Определение | Значение

Определение: Счет – это запись в системе бухгалтерского учета, которая отслеживает финансовую деятельность определенного актива, обязательства, капитала, дохода или расхода. Эти записи увеличиваются и уменьшаются по мере того, как бизнес-события происходят в течение отчетного периода. Каждый отдельный счет хранится в главной книге и используется для подготовки финансовой отчетности в конце отчетного периода.

Что означает счет?

Что такое «счет»? В системе бухгалтерского учета используется пять основных типов счетов.Каждый из них представлен в расширенном уравнении бухгалтерского учета. Активы = Обязательства + Собственный капитал + Доходы – Расходы.

Давайте посмотрим на пример каждого

Пример

Активы – это ресурсы, которые компания может использовать для получения доходов в текущем и будущих годах. Счета активов имеют дебетовое сальдо и всегда сначала отображаются в балансе.

Обязательства представляют собой долговые обязательства, которые компания имеет перед кредиторами. Это может включать в себя банковскую задолженность, а также векселя владельцев.Счета пассива имеют кредитовый баланс и отображаются под активами в балансе.

Долевые счета представляют долю владельца в бизнесе. Собственный капитал часто называют чистыми активами, потому что он показывает сумму активов, которыми собственники фактически владеют после выплаты кредиторам. Вы можете рассчитать это, перевернув бухгалтерское уравнение, чтобы найти собственный капитал, а не активы.

Счета доходов и расходов технически являются временными счетами собственного капитала, но они достаточно значительны, чтобы упоминать их отдельно.Счета доходов отслеживают доход, генерируемый бизнесом. Эти статьи имеют кредитовый баланс и увеличивают общий капитал.

Счета расходов, с другой стороны, представляют ресурсы, используемые для получения дохода. Эти позиции имеют дебетовое сальдо и меньший общий капитал.

В конце каждого отчетного периода счета доходов и расходов закрываются либо для сводного счета доходов, либо для счета нераспределенной прибыли, либо для счета движения капитала в зависимости от типа организации.

Краткое определение

Определить счет: Счета – это записи бизнес-операций, классифицированные на основе уравнения бухгалтерского учета.

| КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | Ответственность | Уменьшение | Увеличение |

| Дебиторская задолженность | Актив | Увеличение | Уменьшение |

| НАКОПИТЕЛЬНАЯ ХАРАКТЕРИСТИКА | Contra Asset | Уменьшение | Увеличение |

| РАСХОДЫ НА РЕКЛАМУ | Расход | Увеличение | Уменьшение |

| ПОСОБИЕ НА НЕОБХОДИМЫЕ СЧЕТА | Contra Asset | Уменьшение | Увеличение |

| РАСХОДЫ НА АМОРТИЗАЦИЮ | Расход | Увеличение | Уменьшение |

| В НАЛИЧИИ ПРОДАЖИ ЦЕННЫХ БУМАГ | Актив | Увеличение | Уменьшение |

| ДОЛЖНОСТЬ ПО ОБЛИГАЦИЯМ | Ответственность | Уменьшение | Увеличение |

| ЗДАНИЕ | Актив | Увеличение | Уменьшение |

| КАПИТАЛ | Собственный капитал | Уменьшение | Увеличение |

| НАЛИЧНЫЕ | Актив | Увеличение | Уменьшение |

| НАЛИЧНЫЕ НАЛИЧНЫЕ | Доход | Уменьшение | Увеличение |

| КАССОВАЯ КОРОТКАЯ | Расход | Увеличение | Уменьшение |

| БЛАГОТВОРИТЕЛЬНЫЕ ВЗНОСЫ К ДОПЛАТЕ | Ответственность | Уменьшение | Увеличение |

| ОБЫЧНЫЙ ЗАПАС | Собственный капитал | Уменьшение | Увеличение |

| СТОИМОСТЬ ПРОДАНО ТОВАРА | Расход | Увеличение | Уменьшение |

| ПРИБЫЛЬ ВАЛЮТЫ | Прирост | Уменьшение | Увеличение |

| ВАЛЮТНАЯ УБЫТКА | Убыток | Увеличение | Уменьшение |

| РАСХОДЫ НА УНИВЕРСАЛЬНОСТЬ | Расход | Увеличение | Уменьшение |

| СКИДКА НА ОБЛИГАЦИОННЫЕ ОБЛИГАЦИИ | Ответственность | Уменьшение | Увеличение |

| СКИДКА НА ДОПОЛНИТЕЛЬНЫЕ НОТЫ | Против ответственности | Увеличение | Уменьшение |

| ДИВИДЕНДНЫЙ ДОХОД | Доход | Уменьшение | Увеличение |

| ДИВИДЕНДЫ | Дивиденды | Увеличение | Уменьшение |

| ДИВИДЕНДЫ К ВЫПЛАТЕ | Ответственность | Уменьшение | Увеличение |

| ДОМЕННОЕ ИМЯ | Актив | Увеличение | Уменьшение |

| РАСХОДЫ НА ВЫПЛАТЫ СОТРУДНИКАМ | Расход | Увеличение | Уменьшение |

| ОБОРУДОВАНИЕ | Актив | Увеличение | Уменьшение |

| ДОЛЖНОСТЬ ПО ФЕДЕРАЛЬНОМУ НАЛОГОМ | Ответственность | Уменьшение | Увеличение |

| ФЕДЕРАЛЬНЫЙ НАЛОГ ПО БЕЗРАБОТИЦЕ | Ответственность | Уменьшение | Увеличение |

| ПОСТАВКА | Часть расчета чистых покупок | Увеличение | Уменьшение |

| ВЫВОД | Расход | Увеличение | Уменьшение |

| РАСХОД НА ТОПЛИВО | Расход | Увеличение | Уменьшение |

| УСИЛЕНИЕ | Прирост | Уменьшение | Увеличение |

| ЗДОРОВЬЕ / ДЕТСКАЯ ГИБКАЯ ОПЛАТА | Ответственность | Уменьшение | Увеличение |

| ИТОГИ ДОХОДОВ | Не счет финансовой отчетности | Дебетование на общую сумму расходов | Зачислено на общую выручку |

| СТРАХОВАНИЕ РАСХОДОВ | Расход | Увеличение | Уменьшение |

| ДОЛЖНОСТЬ СТРАХОВАНИЯ | Ответственность | Уменьшение | Увеличение |

| ПРОЦЕНТНЫЕ РАСХОДЫ | Расход | Увеличение | Уменьшение |

| ПРОЦЕНТНЫЙ ДОХОД | Доход | Уменьшение | Увеличение |

| ПРОЦЕНТНАЯ ДОПЛАТА | Ответственность | Уменьшение | Увеличение |

| ПРОЦЕНТНАЯ ДОБЫЧА | Актив | Увеличение | Уменьшение |

| ИНВЕНТАРЬ | Актив | Увеличение | Уменьшение |

| ИНВЕСТИЦИИ В ОБЛИГАЦИИ | Актив | Увеличение | Уменьшение |

| ИНВЕСТИЦИОННЫЙ ДОХОД | Доход | Уменьшение | Увеличение |

| ИНВЕСТИЦИИ | Актив | Увеличение | Уменьшение |

| ЗЕМЛЯ | Актив | Увеличение | Уменьшение |

| КРЕДИТНАЯ ДОЛЖНОСТЬ | Ответственность | Уменьшение | Увеличение |

| ПОТЕРЯ | Убыток | Увеличение | Уменьшение |

| МЕДИЦИНСКАЯ ПОМОЩЬ / ПЛАТЕЖНАЯ ПЛАТА | Ответственность | Уменьшение | Увеличение |

| РАЗНЫЕ РАСХОДЫ | Расход | Увеличение | Уменьшение |

| УКАЗАНИЯ К КРЕДИТЕЛЬСТВУ | Ответственность | Уменьшение | Увеличение |

| ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | Актив | Увеличение | Уменьшение |

| ОБЯЗАТЕЛЬСТВА ПО АРЕНДЕ КАПИТАЛА | Ответственность | Уменьшение | Увеличение |

| ОПЛАЧЕННЫЙ КАПИТАЛ, ПРЕВЫШАЮЩИЙ ПАРАМЕТР – ОБЫЧНЫЙ | Собственный капитал | Уменьшение | Увеличение |

| ОПЛАЧЕННЫЙ КАПИТАЛ ПРЕВЫШАЕТ НАПРАВЛЯЮЩУЮ – ПРЕДПОЧТИТЕЛЬНО | Собственный капитал | Уменьшение | Увеличение |

| ПАТЕНТ | Актив | Увеличение | Уменьшение |

| НАЛОГОВЫЕ РАСХОДЫ НА ЗАПЛАТУ | Расход | Увеличение | Уменьшение |

| МАЛЕНЬКАЯ КАССА | Актив | Увеличение | Уменьшение |

| ПОЧТОВЫЕ РАСХОДЫ | Расход | Увеличение | Уменьшение |

| ПРЕМИУМ ПО ОБЛИГАЦИЯМ К ВЫПЛАТЕ | Дополнительный счет ответственности | Уменьшение | Увеличение |

| ПРЕДОПЛАТА СТРАХОВАНИЯ | Актив | Увеличение | Уменьшение |

| ПРЕДОПЛАЧЕННАЯ АРЕНДА | Актив | Увеличение | Уменьшение |

| СКИДКИ НА ПОКУПКУ | Уменьшает расчет чистых покупок | Уменьшение | Увеличение |

| СКИДКИ ПРИ ПОКУПКЕ ПОТЕРЯННО | Расход | Увеличение | Уменьшение |

| ПОКУПКИ | Часть расчета чистых покупок | Увеличение | Уменьшение |

| ВОЗВРАТ ПРИ ПОКУПКЕ | Уменьшает расчет чистых покупок | Уменьшение | Увеличение |

| РАСХОДЫ НА АРЕНДУ | Расход | Увеличение | Уменьшение |

| РАСХОДЫ НА РЕМОНТ | Расход | Увеличение | Уменьшение |

| ОСТАВЛЯЕМАЯ ПРИБЫЛЬ | Собственный капитал | Уменьшение | Увеличение |

| ЗАДОЛЖЕННОСТЬ ПО ВЗНОСАМ ПО ВЫБОРУ | Ответственность | Уменьшение | Увеличение |

| ВЫРУЧКА | Доход | Уменьшение | Увеличение |

| РАСХОДЫ НА ЗАРПЛАТУ | Расход | Увеличение | Уменьшение |

| ДОЛГОВАЯ ЗАРПЛАТА | Ответственность | Уменьшение | Увеличение |

| ПРОДАЖА | Доход | Уменьшение | Увеличение |

| СКИДКИ ПРОДАЖИ | Contra Revenue | Увеличение | Уменьшение |

| ПРОДАЖА ВОЗВРАТ | Contra Revenue | Увеличение | Уменьшение |

| ОПЛАТА ЗА ОБСЛУЖИВАНИЕ | Расход | Увеличение | Уменьшение |

| ДОХОД ПО УСЛУГАМ | Доход | Уменьшение | Увеличение |

| ДОЛЖНОСТЬ ПО СОЦИАЛЬНОМУ ОБЕСПЕЧЕНИЮ | Ответственность | Уменьшение | Увеличение |

| ЗАДОЛЖЕННОСТЬ ПО ГОСУДАРСТВЕННОМУ ПОДОХОДНОМУ НАЛОГУ | Ответственность | Уменьшение | Увеличение |

| ГОСУДАРСТВЕННЫЙ НАЛОГ ПО БЕЗРАБОТИЦЕ | Ответственность | Уменьшение | Увеличение |

| ПОСТАВКИ | Актив | Увеличение | Уменьшение |

| РАСХОДЫ НА ПОСТАВКИ | Расход | Увеличение | Уменьшение |

| ТОРГОВЫЕ ЦЕННЫЕ БУМАГИ | Актив | Увеличение | Уменьшение |

| Казначейский фонд | Контрольный капитал | Увеличение | Уменьшение |

| НЕЗАКОНЧИВАЕМЫЕ РАСХОДЫ СЧЕТА | Расход | Увеличение | Уменьшение |

| НЕЗАРАБОТАННЫЙ ДОХОД | Ответственность | Уменьшение | Увеличение |

| НЕРЕАЛИЗОВАННЫЙ ПРИБЫЛЬ | Прирост | Уменьшение | Увеличение |

| НЕРЕАЛИЗОВАННАЯ УБЫТКА | Убыток | Увеличение | Уменьшение |

| НЕРЕАЛИЗОВАННАЯ ПРИБЫЛЬ – ПРОЧИЙ СОВОКУПНЫЙ ДОХОД | Увеличение капитала за счет прочего совокупного дохода | Уменьшение | Увеличение |

| НЕРЕАЛИЗОВАННЫЕ УБЫТКИ – ПРОЧИЙ СОВОКУПНЫЙ ДОХОД | Уменьшение капитала за счет прочего совокупного дохода | Увеличение | Уменьшение |

| КОММУНАЛЬНЫЕ РАСХОДЫ | Расход | Увеличение | Уменьшение |

| ГАРАНТИЙНЫЕ РАСХОДЫ | Расход | Увеличение | Уменьшение |

| ГАРАНТИЙНАЯ ОТВЕТСТВЕННОСТЬ | Ответственность | Уменьшение | Увеличение |

Виды счетов в бухгалтерском учете

Вы слышали о дебетах и кредитах.Вы знаете, что они увеличивают и уменьшают определенные счета. Но как много вы знаете об учетных записях, на которые они влияют? В бухгалтерском учете существует пять типов счетов.