Бухгалтерский учет и отчетность в некоммерческой организации

Основные термины

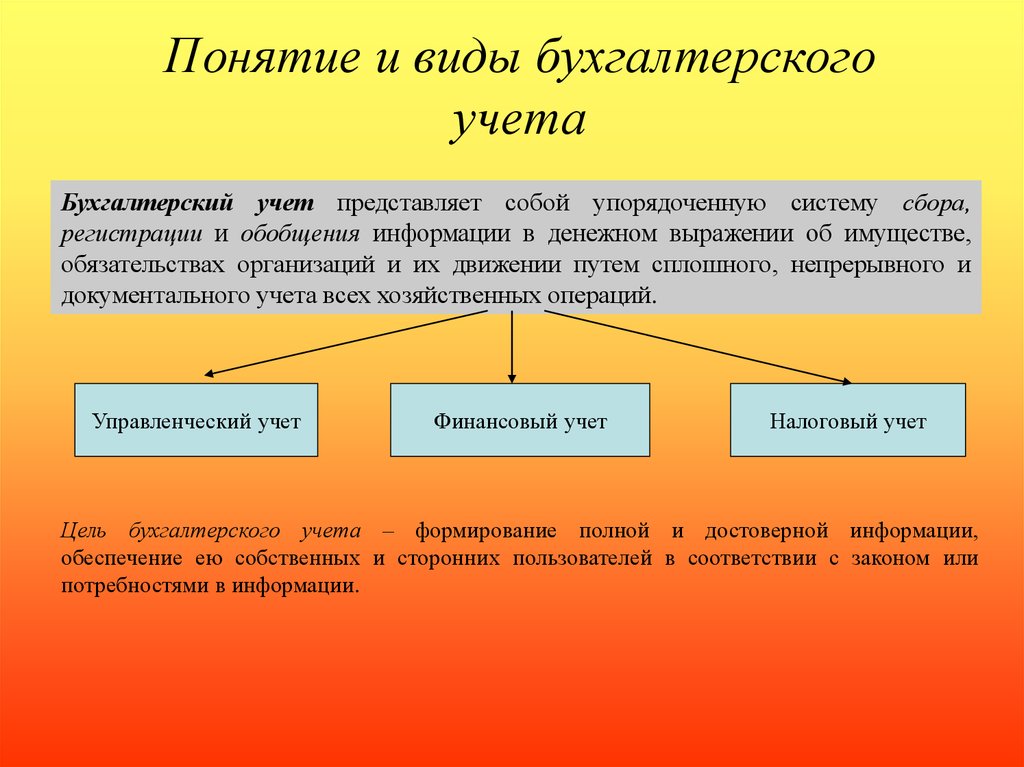

Бухгалтерский учет – система непрерывного формирования информации в стоимостном выражении об активах, обязательствах, о собственном капитале, доходах, расходах организации посредством документирования, инвентаризации, учетной оценки, двойной записи на счетах бухгалтерского учета, обобщения в отчетности.

Бухгалтерская отчетность – система стоимостных показателей об активах, обязательствах, о собственном капитале, доходах, расходах организации, а также иная информация, отражающая финансовое положение организации на отчетную дату, финансовые результаты деятельности и изменения финансового положения организации за отчетный период.

Основным документом, который определяет правовые и методологические основы организации и ведения бухгалтерского учета, устанавливает требования, предъявляемые к составлению и представлению бухгалтерской отчетности, регулирует взаимоотношения по вопросам бухгалтерского учета и отчетности является Закон Республики Беларусь от 12 июля 2013 г.

Требования к бухгалтеру

Обязанность организовать бухгалтерский учет и создать необходимые условия для его правильного ведения возложена на руководителя некоммерческой организации.

Руководитель организации вправе в зависимости от объема учетной работы:

1) создавать структурное подразделение, возглавляемое главным бухгалтером;

2) возлагать ведение бухгалтерского учета и составление отчетности на главного бухгалтера;

3) передавать по договору ведение бухгалтерского учета и составление отчетности организации или индивидуальному предпринимателю, оказывающим услуги по ведению бухгалтерского учета и составлению отчетности.

Руководитель общественного объединения вправе вести бухгалтерский учет и составлять отчетность лично, если он отвечает требованиям к главному бухгалтеру, установленным законодательством.

Главный бухгалтер назначается на должность и освобождается от должности руководителем организации. На должность главного бухгалтера назначается лицо, отвечающее следующим требованиям:

На должность главного бухгалтера назначается лицо, отвечающее следующим требованиям:

- наличие высшего или среднего специального образования, предоставляющего в соответствии с законодательством Республики Беларусь право работать по специальности бухгалтера, и стажа работы по специальности бухгалтера не менее трех лет;

- отсутствие непогашенной или неснятой судимости за совершение преступления против собственности и порядка осуществления экономической деятельности.

Указания и распоряжения главного бухгалтера в пределах его компетенции обязательны для всех работников организации.

В обязанности главного бухгалтера, организации или индивидуального предпринимателя, оказывающих услуги по ведению бухгалтерского учета и составлению отчетности, входят:

- формирование учетной политики организации;

- постановка и ведение бухгалтерского учета в организации;

- составление и своевременное представление отчетности организации;

- иные обязанности в области бухгалтерского учета и отчетности.

К должностным обязанностям главного бухгалтера, помимо прочего, ЕКСД (Единый классификатор должностей служащих) относит также обеспечение правильного начисления и перечисления налогов и сборов в республиканский и местный бюджеты, а также составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

Таким образом, фактически именно главный бухгалтер реализует на практике установленные п. 1 ст. 22 Налогового кодекса Республики Беларусь обязанности плательщика – юридического лица уплачивать установленные налоговым законодательством налоги, сборы (пошлины), вести в установленном порядке учет доходов (расходов) и иных объектов налогообложения, если такая обязанность предусмотрена актами налогового законодательства; а также представлять в налоговый орган по месту постановки на учет в установленном порядке бухгалтерские отчеты и балансы, налоговые декларации (расчеты), а также другие необходимые документы и сведения, связанные с налогообложением.

В случаях возникновения разногласий между руководителем организации и главным бухгалтером, организацией или индивидуальным предпринимателем, оказывающими услуги по ведению бухгалтерского учета и составлению отчетности, по вопросам совершения отдельных хозяйственных операций, их оформления первичными учетными документами и отражения в бухгалтерском учете документы по этим хозяйственным операциям должны быть приняты к исполнению главным бухгалтером, организацией или индивидуальным предпринимателем, оказывающими услуги по ведению бухгалтерского учета и составлению отчетности, по письменному распоряжению руководителя организации. В таких случаях руководитель организации единолично несет ответственность за совершение этих хозяйственных операций, их оформление первичными учетными документами и отражение в бухгалтерском учете.

Денежные и расчетные документы без подписи главного бухгалтера (лица, им уполномоченного) считаются недействительными и не должны приниматься к исполнению.

Прием и сдача дел при назначении на должность и освобождении от должности главного бухгалтера оформляются актом.

Ведение бухгалтерского учета

Ведение бухгалтерского учета в организации осуществляется согласно учетной политике организации. Организация самостоятельно формирует свою учетную политику и излагает ее в положении об учетной политике, которое подписывается главным бухгалтером организации, руководителем организации или индивидуальным предпринимателем, оказывающими услуги по ведению бухгалтерского учета и составлению отчетности, и утверждается руководителем организации.

Учетная политика организации включает в себя:

- применяемые организацией виды учетной оценки;

- план счетов бухгалтерского учета организации;

- разработанные организацией для применения формы первичных учетных документов;

- применяемую организацией форму бухгалтерского учета;

- порядок проведения инвентаризации активов и обязательств организации;

- иные способы организации и ведения бухгалтерского учета.

При формировании учетной политики организации необходимо исходить из:

- Изменения в учетной политике организации в целях обеспечения сопоставимости данных бухгалтерского учета должны вводиться с начала отчетного года, быть обоснованными и оформленными соответствующим решением руководителя организации.

Изменения в учетной политике организации могут иметь место в случаях:

- изменения законодательства Республики Беларусь;

- изменения способов ведения бухгалтерского учета, применение которых приведет к повышению правдивости и уместности содержащейся в отчетности организации информации;

- принятия решения о реорганизации или ликвидации организации.

Бухгалтерский учет активов, обязательств и хозяйственных операций в организации ведется в белорусских рублях.

Каждая хозяйственная операция в организации подлежит оформлению первичным учетным документом. Первичные учетные документы должны содержать следующие сведения:

- наименование документа, дату его составления;

- наименование организации;

- содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях;

- должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

Первичные учетные документы могут содержать иные сведения, не являющиеся обязательными.

Требования к первичным документам, помимо Закона Республики Беларусь «О бухгалтерском учете и отчетности», устанавливаются Постановлением Совета Министров Республики Беларусь от 24.03.2011 № 360 «Об утверждении перечня первичных учетных документов».

Порядок формирования в бухгалтерском учете информации о получении и использовании государственной поддержки в некоммерческих организациях регулируется Инструкцией по бухгалтерскому учету государственной поддержки, утв. Постановлением Министерства финансов Республики Беларусь от 31.10.2011 № 112.

Порядок формирования в бухгалтерском учете информации о полученной от других лиц международной технической помощи, иностранной безвозмездной помощи, безвозмездной (спонсорской) помощи в некоммерческих организациях определяется Инструкцией по бухгалтерскому учету безвозмездной помощи, утв. Постановлением Министерства финансов Республики Беларусь от 31. 10.2011 № 112.

10.2011 № 112.

Инструкция об особенностях организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности общественными и религиозными организациями (объединениями), потребительскими кооперативами, утв. Постановлением Министерства финансов Республики Беларусь от 24.12.2008 № 202 устанавливает, что свою финансово-хозяйственную деятельность некоммерческие организации, не занимающиеся предпринимательской деятельностью, осуществляют на основе годовой сметы доходов и расходов.

Бухгалтерский учет исполнения сметы доходов и расходов ведется с применением Типового плана счетов бухгалтерского учета, утвержденного Постановлением Министерства финансов Республики Беларусь от 29 июня 2011 г. № 50.

Для учета активов некоммерческой организации (вступительных, паевых и членских взносов, установленных в размерах, предусмотренных их учредительными документами; имущества и денежных средств, безвозмездно полученных от юридических и физических лиц и использованных по целевому назначению; денежных средств от проводимых в уставных целях лекций, выставок, спортивных и других мероприятий; иных поступлений, не запрещенных законодательством) используется счет 86 «Целевое финансирование».

Аналитический учет целевых средств по счету 86 «Целевое финансирование» ведется по их назначению, а также в разрезе источников их поступления.

Бухгалтерская отчетность

Бухгалтерская отчетность должна составляться в соответствии с законодательством Республики Беларусь и давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности.

Годовая и промежуточная отчетность (за исключением месячной отчетности) некоммерческих организаций состоят из:

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- отчета об использовании целевого финансирования;

- примечаний к отчетности, предусмотренных законодательством Республики Беларусь.

Формы бухгалтерского баланса и отчетов утверждены Постановлением Министерства финансов Республики Беларусь от 31.10.2011 № 111 «Об установлении форм бухгалтерской отчетности, утверждении Инструкции о порядке составления бухгалтерской отчетности и признании утратившими силу постановления Министерства финансов Республики Беларусь от 14 февраля 2008 г. № 19 и отдельного структурного элемента постановления Министерства финансов Республики Беларусь от 11 декабря 2008 г. № 187».

№ 19 и отдельного структурного элемента постановления Министерства финансов Республики Беларусь от 11 декабря 2008 г. № 187».

Месячная отчетность некоммерческих организаций состоит из бухгалтерского баланса.

1.1. Основы бухгалтерского учета (базовый курс) \ КонсультантПлюс

1.1. Основы бухгалтерского учета (базовый курс)

Тема 1. Бухгалтерский учет в системе управления

Управление: сущность и функции. Учет как функция управления.

Сущность и основные задачи бухгалтерского учета.

Внутренние и внешние пользователи бухгалтерской информации, специфика их потребностей в бухгалтерской информации.

Требования к информации, формируемой в бухгалтерском учете.

Состав информации, формируемой в бухгалтерском учете для внешних пользователей.

Основные принципы бухгалтерского учета (допущения и требования).

Допущения бухгалтерского учета: имущественная обособленность; непрерывность деятельности организации; последовательность применения учетной политики; временная определенность фактов хозяйственной деятельности (метод начисления).

Требования бухгалтерского учета: полнота учета; осмотрительность; приоритет содержания над формой; непротиворечивость; рациональность.

Правила ведения бухгалтерского учета: двойная запись; первичные учетные документы; денежная оценка; инвентаризация; учетная политика.

Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчетности.

Оценка активов, обязательств, доходов и расходов.

Финансовый учет; финансовая и налоговая отчетность.

Управленческий учет: содержание, основные требования, внутренняя отчетность.

Тема 2. Регулирование бухгалтерского учета в России

Система нормативного регулирования бухгалтерского учета в России.

Основные нормативные документы, определяющие методологические основы, порядок организации и ведения бухгалтерского учета в организациях.

Закон РФ о бухгалтерском учете.

Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Положения (стандарты) бухгалтерского учета.

Полномочия и ответственность главного бухгалтера.

Основные требования к ведению бухгалтерского учета в организациях.

Основные требования к оформлению и ведению бухгалтерской документации.

План счетов бухгалтерского учета: счета и субсчета; разделы плана счетов; балансовые счета; забалансовые счета.

Бухгалтерская отчетность и ее составляющие. Публичная бухгалтерская отчетность.

Тема 3. Организация бухгалтерского учета в организациях

Система бухгалтерского учета; рабочий план счетов бухгалтерского учета; регистры бухгалтерского учета; синтетические и аналитические счета; первичные учетные документы; учетные регистры; внутренняя бухгалтерская отчетность; инвентаризация; формы бухгалтерского учета; оценка имущества и обязательств; документооборот.

Учетная политика организации: формирование и оформление учетной политики; раскрытие учетной политики; порядок изменения учетной политики.

Система внутреннего контроля в организации.

Тема 4. Регулирование и гармонизация бухгалтерского

учета и отчетности на международном уровне

Необходимость и предпосылки международной стандартизации бухгалтерского учета.

Международные стандарты финансовой отчетности.

Национальные бухгалтерские стандарты.

Роль Комитета по международным стандартам финансовой отчетности – International Accounting Standards Committee (IASC).

Роль Европейского Сообщества; 4-я и 7-я Директивы Комиссии Европейского Сообщества по финансовой отчетности, их отличие от международных стандартов финансовой отчетности и пути их гармонизации.

Что такое финансовый учет? Важная информация

Статьи

4 мин. Читать

24 октября 2022 г.

Финансовый учет — это процесс записи, обобщения и представления бизнес-операций компании в финансовой отчетности. Этими отчетами являются: отчет о прибылях и убытках, баланс, отчет о движении денежных средств и отчет о нераспределенной прибыли.

Вот что мы рассмотрим:

В чем разница между бухгалтерским и финансовым учетом?

Что такое четыре основных финансовых отчета?

Почему важен финансовый учет?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

В чем разница между бухгалтерским и финансовым учетом?

«Бухгалтерский учет» охватывает все финансовые операции компании. Хорошо управляемый бухгалтерский отдел должен иметь установленные политики и процедуры для расходов, управления данными и создания финансовых отчетов.

Финансовый учет касается именно составления этих отчетов, поскольку они основаны на точной информации и соответствуют «Общепринятым принципам бухгалтерского учета» (также известным как GAAP). GAAP устанавливает стандарты бухгалтерского учета в США для широкого круга тем, включая представление финансовой отчетности.

Четыре основных финансовых отчета, используемых в финансовой отчетности, — это баланс, отчет о прибылях и убытках (отчет о прибылях и убытках), отчет о движении денежных средств и отчет о собственном капитале.

Бухгалтерский баланс

Бухгалтерский баланс показывает, чем владеет компания (ее «активы») и что она должна («обязательства») на определенную дату, а также собственный капитал.

Активы могут включать в себя:

- Денежные средства

- Предоплаченные расходы

- Счета дебиторскую задолженность

- Заметки по дебиторской задолженности (Деньги, заложенные в компанию в течение 1 года)

- инвестиции (в том числе в сфере недвижимости)

- инвестиции (в том числе в сфере эфира)

- инвестиции (в том числе в сфере эфира)

- (в том числе в сфере эфира)

- (в том числе в сфере.0041 Оборудование и оборудование

- Транспортные средства

- нематериальные активы (такие как патенты)

Обязательства могут включать в себя:

- Счетные счета. Доход (товар или услуга, за которые клиент заплатил, но компания еще не предоставила)

- Отложенный налог

- Текущие налоги

- Заработная плата (причитается, но еще не выплачена)

- Гарантийные обязательства

- Ипотека

Акционеры могут включать в себя:

- Акции (предпочтительные и обыкновенные акции)

- Сдержанная доходы (деньги будут вложены в бизнес)

- .

ФОРИТЕ в инвестициях компании в течение определенного периода времени)

ФОРИТЕ в инвестициях компании в течение определенного периода времени)

В балансовом отчете Активы = Обязательства + Акционерный капитал.

Отчет о прибылях и убытках

Отчет о прибылях и убытках — это чистая прибыль компании за определенный период времени. Это общая выручка компании за вычетом ее общих расходов.

Вы также услышите, что отчет о прибылях и убытках упоминается как «Отчет о прибылях и убытках».

Отчет о движении денежных средств

Отчет о движении денежных средств подробно документирует все доходы и долги компании за определенный период времени. Он касается только денежных средств, поэтому отчет не включает амортизационные отчисления (как отчет о прибылях и убытках).

Отчет о движении денежных средств отражает краткосрочную жизнеспособность компании, указывая, достаточно ли у предприятия оборотного капитала для оплаты труда сотрудников и выплаты долгов.

Подробнее об отчетах о движении денежных средств см. в разделе «Что такое отчет о движении денежных средств».

в разделе «Что такое отчет о движении денежных средств».

Отчет о нераспределенной прибыли

Это сумма дохода, оставшаяся у компании после выплаты дивидендов акционерам.

Почему важен финансовый учет?

Финансовый учет важен, потому что:

Финансовый учет требуется по закону

Такие отчеты, как баланс, отчет о прибылях и убытках и отчет о движении денежных средств, требуются для зарегистрированных компаний. Эти отчеты обычно включаются в годовой отчет компании.

Финансовые отчеты распространяются извне

На финансовые отчеты часто ссылаются лица как внутри , так и за пределами компании, они включают:

Менеджмент

будущее.

Инвесторам

Инвесторы должны увидеть цифры, чтобы решить, достаточно ли привлекателен бизнес для инвестиций.

Аудиторы

Если компания подлежит аудиту IRS, то государственные аудиторы начнут свой анализ с этих заявлений.

Юристы

В случае судебного или иного судебного разбирательства, связанного с доходами или расходами компании, юристы должны иметь возможность анализировать эту информацию.

Поставщики

Поставщики могут захотеть узнать финансовые показатели компании, прежде чем предоставлять товары или услуги, чтобы убедиться, что они смогут оплатить свои счета.

Банки

Если компания хочет кредит, банк может запросить определенные финансовые отчеты. Это позволит компании показать, что они имеют возможность погасить кредит, и в срок.

Частная компания не обязана раскрывать свою финансовую отчетность за пределами организации, только зарегистрированные (или «публичные») компании. Зарегистрированные компании — это предприятия, выпускающие акции.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку “Входящие”.

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу help@freshbooks. com.

com.

Что такое учетный цикл? (2023)

Учетный цикл — это процесс приема, записи, сортировки и кредитования платежей, сделанных и полученных в рамках бизнеса в течение определенного отчетного периода.

Компании обычно сводят бухгалтерские книги каждый квартал, а затем еще раз в конце года, хотя другие могут предпочесть сводить бухгалтерские книги каждый день или каждую неделю — это большая работа, но ее можно выполнить.

На основе транзакций, зарегистрированных как часть бухгалтерского цикла, могут быть подготовлены финансовые отчеты, такие как отчеты о движении денежных средств, отчеты о прибылях и убытках и балансы.

После того, как все бизнес-счета будут сбалансированы, они будут закрыты на этот период; Затем создаются новые для следующего отчетного периода.

Этапы бухгалтерского цикла

В зависимости от того, с кем вы разговариваете, бухгалтерский цикл может состоять из семи-девяти шагов, в зависимости от того, насколько детализирован каждый шаг.

- Происходят финансовые операции, такие как продажа запасов, покупка сырья или осуществление арендных платежей.

- Эти транзакции отмечаются в соответствующем финансовом журнале в зависимости от того, какие деньги были потрачены или где они были потрачены. Дебеты используются для обозначения потраченных денег, а кредиты — для полученных денег.

- Затем транзакции публикуются в учетной записи в главной книге, списке всех финансовых счетов компании, на которые влияют эти транзакции, например арендная плата, заработная плата или маркетинг.

- В конце отчетного периода вы запускаете пробный баланс, чтобы проверить, все ли числа сальдированы. Часто они не будут, поэтому необходимы корректировки.

- Следующим шагом будет поиск причины дисбаланса и ее устранение.

- После балансировки счетов подготавливаются финансовые отчеты.

- В конце периода книги закрываются, и создаются новые счета доходов и расходов с нулевыми остатками.