Содержание операции | Корреспондирующий счет | |

По дебету счета

| ||

Поступление наличных денег из кассы организации | ||

Поступление денежных средств с расчетных счетов организации, открытых в других банках, а также с валютных и специальных счетов | ||

Денежные средства, числившиеся в пути, поступили на расчетный счет | ||

Поступление денежных средств в порядке возврата предоставленных займов | ||

Поступление денежных средств в погашение дебиторской задолженности, возникшей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, с подотчетными лицами, по претензиям, с бюджетом и внебюджетными фондами и прочим расчетным операциям | ||

Поступление денежных средств за счет кредитов банков и прочих займов | ||

Поступление денежных средств, внесенных товарищами в простое товарищество в счет их вкладов | ||

Поступление денежных средств в счет целевого финансирования от других организаций и лиц, бюджетных средств и т. | ||

Поступление выручки от продаж продукции, работ и услуг | ||

Поступление выручки от продаж имущества, прочих операционных и внереализационных доходов | ||

Поступление денежных средств в счет доходов будущих периодов | ||

Поступление денежных средств в счет чрезвычайных доходов в результате чрезвычайных ситуаций | ||

По кредиту счета | ||

Получение денег с расчетного счета в банке | ||

Перечисление денежных средств на другие расчетные счета организации, открытые в других банках; оплата с расчетного счета приобретенных валютных средств; зачисление денежных средств в аккредитивы и прочие средства на специальных счетах | ||

Перечисление денежных средств, не зачисленных по назначению (на покупку иностранной валюты и т. | ||

Предоставление займов, оплата облигаций и прочие финансовые вложения | ||

Погашение сумм кредиторской задолженности, возникшей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, с подотчетными лицами, по претензиям по кредитам и займам, налогам и сборам и прочим расчетным операциям | ||

Возврат товарищам простого товарищества их вкладов по окончании срока действия договора | ||

Перечисления сумм на покрытие затрат по мероприятиям целевого назначения | ||

Выкуплены собственные акции (доли) у участников | ||

Перечислены средства на мероприятия, определенные решением учредителей | ||

Перечислены средства на покрытие некомпенсируемых расходов, связанных со стихийными бедствиями и прочими чрезвычайными обстоятельствами |

п. на осуществление мероприятий целевого назначения

п. на осуществление мероприятий целевого назначения п.)

п.)Проводки по 51 счету | Современный предприниматель

Счет 51 «Расчетный счет» используется на предприятиях всех форм собственности. Он предназначен для отражения состояния счетов компании, открытых в финансовых структурах. Количество расчетных счетов не ограничивается, число банковских учреждений для хранения безналичных средств для юридических лиц законодательством не лимитируется.

Он предназначен для отражения состояния счетов компании, открытых в финансовых структурах. Количество расчетных счетов не ограничивается, число банковских учреждений для хранения безналичных средств для юридических лиц законодательством не лимитируется.

Характеристика счета 51 «Расчетный счет»

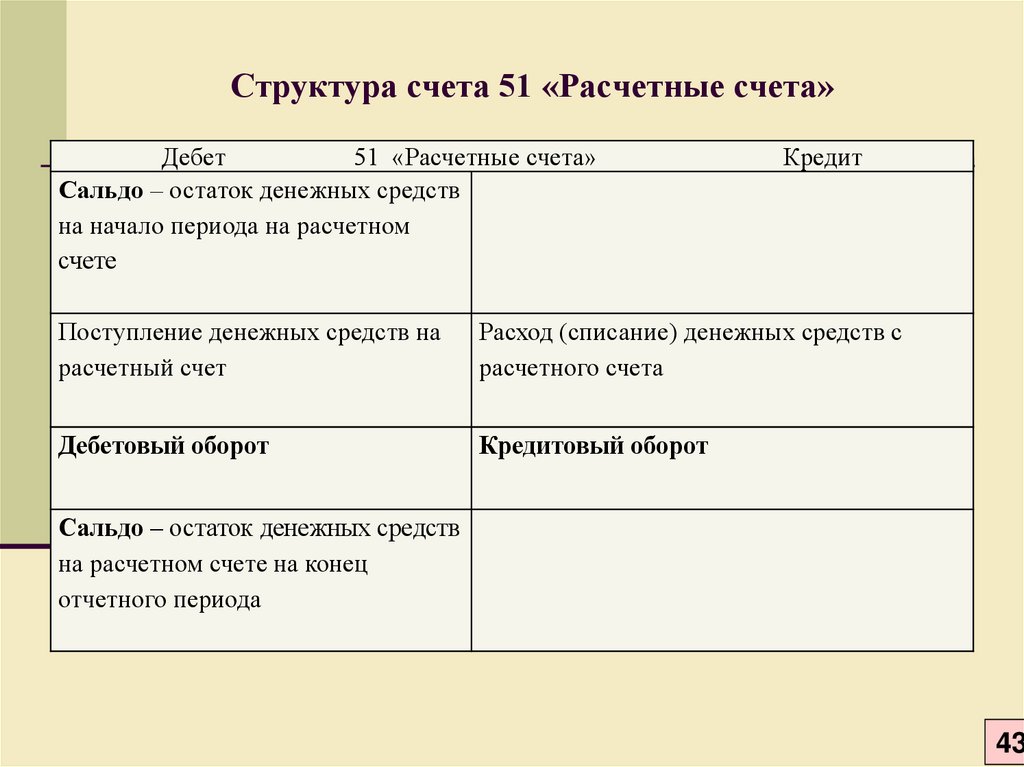

После открытия счета в банке и внесения на него первой суммы, начинается движение по сч. 51. Поступающие на него средства будут формировать дебетовые обороты, а расход отражается движением по кредиту.

Счет 51 – активный или пассивный?

Активный, то есть начальное и конечное сальдо по нему могут быть только дебетовыми. Так как счет 51 активный, его итоги будут отражаться в активе баланса предприятия.

Валюта хозяйственных операций, проводимых по данному счету, должна быть только рублевой. Счет 51 «Расчетный счет» предполагает фиксацию движения денежных средств предприятия с обязательным наличием документации, подтверждающей каждое перемещение денег. В роли таких документов могут выступать:

- Банковские выписки в разрезе каждого открытого счета.

51 счет бухгалтерского учета – это синтетический счет, поэтому на нем целесообразно открывать субсчета для отражения движения отдельно по каждой финансовой структуре и по каждому открытому счету.

51 счет бухгалтерского учета – это синтетический счет, поэтому на нем целесообразно открывать субсчета для отражения движения отдельно по каждой финансовой структуре и по каждому открытому счету. - Исходящие платежные поручения или требования, на основании которых были проведены расходные операции. Кредит счета 51 отражает не только переводы денег между банковскими структурами, но и снятие наличности. В этом случае основанием будет корешок чека.

- Дебет 51 счета показывает поступление при внесении представителями предприятия сумм выручки. Фиксация этого факта происходит в банковском ордере.

- 51 счет в бухгалтерии дебетуется при поступлении средств от покупателей и других категорий дебиторов. Основание – экземпляр входящего платежного поручения от контрагента.

Счет 51 в бухгалтерском учете: проводки

Поступление денежных средств представляют проводки по 51 счету – таблица:

По дебету | По кредиту | Хозяйственная операция |

51 | 57 | Зачисление на расчетный счет денежных средств, находившихся «в пути» |

51 | 58, 66, 67 | Возврат заемных средств или поступление денег за счет оформления кредита |

51 | 86 | Поступление денег в виде целевого финансирования |

51 | 91 | На счет 51 зачислены суммы выручки |

51 | 50 | Наличность из кассы внесена на счет в банке |

51 | 55. | Зачисление процентов по депозиту, возврат депозитного вклада |

51 | 60, 76, 62 | Проводки по 51 счету, отражающие полученные суммы от поставщиков, прочих дебиторов, покупателей |

Характеристика счета 51 предполагает расходование средств по кредиту в корреспонденции с дебетом таких счетов:

- 50 – при снятии денег в кассу;

- 55.03 – при зачислении средств на депозит;

- 99 в случае покрытия некомпенсируемых расходов вследствие ЧС;

- 60.03 – отражение процедуры оплаты векселя;

- 62, 76 – перечисление средств в адрес контрагентов;

- с 66 счетом проводки по счету 51 «Расчетный счет» используются для оформления процедуры погашения кредита и процентов по нему;

- 70 – перевод заработной платы персоналу;

- 75 – проведение выплат в пользу учредителей.

Анализ счета 51

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Оборотная ведомость по счету 51 для достоверности отражения данных в бухгалтерском учете должна формироваться ежедневно. Для проведения оперативной сверки с несколькими банками лучше, если оборотно-сальдовая ведомость по счету 51 будет создаваться отдельно по каждой структуре.

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Ведомость 2 по счету 51, бланк скачать можно в интернете, содержит итоговые записи по банковским и корреспондирующим счетам по состоянию на начало и конец месячного периода. В нем отражается каждая корреспонденция счета 51 в дебете с кредитом других счетов с учетом хронологии событий.

Счет 51 “Расчетные счета” нового плана счетов

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 51 “Расчетные счета” нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО “Балт-Аудит-Эксперт”.

Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО “Балт-Аудит-Эксперт”.

Содержание

- Счет 51 “Расчетные счета” нового плана счетов

|

В настоящее время организация может открыть несколько расчетных счетов, поэтому:

- изменилось наименование счета 51 “Расчетные счета”;

- к счету 51 инструкцией рекомендуется вести аналитический учет по каждому расчетному счету.

Действующие правила предполагают, что записи по синтетическому счету 51 “Расчетные счета” и по аналитическим счетам, открытым к нему, должны выполняться на основе банковских выписок, что находится в противоречии, как с мировой практикой, так и требованиями п. 7 ПБУ 1/98 – требование приоритета содержания перед формой, которое предполагает “отражение в бухгалтерском учете фактов хозяйственной жизни, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования”.

Из этого следует, что бухгалтер должен делать записи на основе первичных платежных документов. Например, если выписано платежное поручение, и его уже направили в банк, то бухгалтер тут же должен кредитовать счет 51 “Расчетные счета”. А по банковской выписке следует только выверять уже сделанные записи. Применяемый же у нас порядок приводит к тому, что на счете 51 “Расчетные счета” числящиеся суммы денежных остатков оказываются выше реальных. В нашем случае банк может списать с расчетного счета суммы платежей и представить выписку в течение несколько дней, и весь этот период (несколько дней) на предприятии на счете 51 “Расчетные счета” числится сумма, которая уже уплачена, и которой реально уже нет.

Теперь мы должны сказать несколько слов о месте счета 51 “Расчетные счета” в классификации счетов. В литературе по этому поводу есть две точки зрения:

- это счет денежных средств;

- это счет расчетов.

Это не праздная схоластическая дискуссия, ибо если считать платежеспособность организации, то:

- в первом случае, вся наличность счета может быть принята для покрытия долгов;

- во втором случае исходят из того, что расчетные счета ничто иное, как дебиторская задолженность банка перед организацией, и далеко не всегда и не во всех случаях эта задолженность может быть погашена вовремя, а в ряде случаев, например, банк прекратил платежи, эта задолженность автоматически обращается в убыток.

Следовательно, при расчете денежного покрытия долгов величины наличности денежных средств на расчетных счетах нельзя принимать в расчет в полном объеме.

Обращаем внимание на то обстоятельство, что при списании денежных средств с расчетного счета на основании платежного поручения на оплату поставщикам или подрядчикам, в бухгалтерском учете делается запись:

- Дебет счета расчетов с поставщиками и подрядчиками

Кредит 51 “Расчетные счета”

Запись делается независимо от того, получит или не получит денежные средства адресат.

Очевидно, что такая запись не только сокращает объем учетной работы, но соответствует требованиям законодательства. Ст. 486 ГК РФ установлено, что покупатель должен выполнить свои обязательства перед поставщиком при оплате товара:

|

Но при обнаружении технической ошибки и неполучении денежных средств поставщиком или подрядчиком должны быть сделаны записи по уточнению размера обязательств перед поставщиками и подрядчиками. Остается открытым вопрос о том, на какой счет отнести перечисленные не на соответствующие счета денежные средства? Согласно инструкции по применению плана счетов

|

.id-o_1d6imlcq8e7ehk15bj101o1tojf.jpg)

Однако, очевидно, предполагается, что на счете 76 “Расчеты с разными дебиторами и кредиторами” (субсчет “Расчеты по претензиям”) отражаются суммы, списание и зачисление которых было произведено по вине банка. Суммы, списанные по ошибке бухгалтера предприятия, не должны отражаться на субсчете “Расчеты по претензиям”, так как претензии, в этом случае, не могут быть никому адресованы. Данные суммы должны быть отражены на субсчете “Ошибочно перечисленные суммы” счета 76 “Расчеты с разными дебиторами и кредиторами” до возврата указанных сумм на расчетный счет.

Счет 51 “Расчетные счета” нового плана счетов

Счёт 51

С открытыми в банках расчётными счетами имеют дело все бухгалтерские работники. Поэтому один из главных счетов для бухгалтера – счет 51. Рассказываем, что о нём нужно знать.

Характеристика счета учета 51

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, которые утверждены приказом Минфина России от 31. 10.2000 № 94н, 51-й счет бухгалтерского учета – это синтетический счёт.

10.2000 № 94н, 51-й счет бухгалтерского учета – это синтетический счёт.

Проще говоря, счет 51 «Расчетные счета» предназначен именно для обобщения сведений о наличии и движении денежных средств в российских рублях на расчетных счетах организации, открытых в кредитных организациях. Теперь вы знаете, какой счет 51.

Теперь приступим непосредственно к анализу счета 51.

По дебету 51-го счета показывают поступление денежных средств на расчетные счета организации, так как данный счёт – активный. А вот по кредиту счета 51 отражают списание денег с расчетных счетов предприятия.

ИМЕЙТЕ В ВИДУ

Ошибочно отнесенные в кредит или дебет расчетного счета и обнаруженные при проверке банковских выписок суммы отражают на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Напомним, что операции по расчетному счету отражают в бухгалтерском учете на основании:

- выписок кредитной организации по расчетному счету;

- приложенных к ним денежно-расчетных документов.

Что касается операций по 51 счету, то детальный (аналитический) учет по счету 51 ведут по каждому расчетному счету.

Также см. «Правила бухучета безналичных расчетов и средств».

Вот с какими счетами корреспондирует счет 51 «Расчетные счета»:

| По Дебету | По Кредиту |

| 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 58 Финансовые вложения 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 90 Продажи 91 Прочие доходы и расходы 98 Доходы будущих периодов 99 Прибыли и убытки | 04 Нематериальные активы 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 58 Финансовые вложения 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 81 Собственные акции (доли) 84 Нераспределенная прибыль (непокрытый убыток) 96 Резервы предстоящих расходов 99 Прибыли и убытки |

Проводки

Приведём основные проводки по счету 51. Сначала при пополнении расчетного счета:

Сначала при пополнении расчетного счета:

| Операция | Дебет | Кредит |

|---|---|---|

| Зачислены денежные средства, сданные из кассы организации, в т.ч. путем инкассации | 51 | 50 «Касса» |

| Погашен процентный заем, предоставленный ранее другим организациям | 51 | 58 «Финансовые вложения» |

| Возвращен перечисленный ранее аванс поставщику | 51 | 60 «Расчеты с поставщиками и подрядчиками» |

| Получена оплата от покупателей | 51 | 62 «Расчеты с покупателями и заказчиками» |

| Получен кредит (заем) | 51 | 66 «Расчеты по краткосрочным кредитам и займам» 67 «Расчеты по долгосрочным кредитам и займам» |

| Возвращены денежные средства из бюджета (внебюджетного фонда) | 51 | 68 «Расчеты по налогам и сборам» 69 «Расчеты по социальному страхованию и обеспечению» |

| Внесен вклад в уставный капитал | 51 | 75 «Расчеты с учредителями» |

Теперь проводки по списанию денег с р/с организации:

| Операция | Дебет | Кредит |

|---|---|---|

| Сняты наличные денежные средства по чеку с расчетного счета в кассу | 50 | 51 |

| Предоставлен процентный заем другой организации | 58 | 51 |

| Перечислена оплата поставщику | 60 | 51 |

| Возвращен аванс покупателю | 62 | 51 |

Погашен кредит (заем) (в т. ч. проценты) ч. проценты) | 66 67 | 51 |

| Погашена задолженность по платежам в бюджет (внебюджетные фонды) | 68 69 | 51 |

| Перечислена заработная плата на карты работникам | 70 «Расчеты с персоналом по оплате труда» | 51 |

| Перечислены подотчетные средства на карты работникам | 71 «Расчеты с подотчетными лицами» | 51 |

Счет 51 в бухгалтерском учете в 2021 году. Проводки

Для отражения прихода и расхода денежных средств на текущие счета компании, в бухгалтерском учете используют счет 51 «Расчетные счета». Рассмотрим особенности работы с ним и разберем типовые бухгалтерские проводки.

Как счет 51 используется в бухучете?

Счет 51 – активный. Увеличение по счету отображается по дебету, а уменьшение – по кредиту. Например: если на счет предприятия зачислена выручка от продаж, то будут задействованы дебетовые проводки по счету 51, а если с текущего счета оплачены услуги, сырье или задолженность перед контрагентами, то проводки счета 51 оформляются по кредиту.

Сальдо счета – дебетовое. Оно показывает остаток денежных средств, который принадлежат предприятию на отчетную дату. Поскольку денежные ресурсы – это активы предприятия, то конечное сальдо счета отражается в активе баланса, в частности, в строке 1250.

Основной документ, подтверждающий состояние счета – это банковская выписка.

Сальдо счета 51 не может быть отрицательным. Если у компании нет денег, то сальдо нулевое, если есть, то сальдо больше нуля. Если банк предоставил овердрафт, то он должен быть отражен как кредиторская задолженность, но не как положительное сальдо.

Аналитика и субсчета

Счет 51 используется для синтетического учета, то есть для представления обобщающей информации по предприятию. Аналитика ведется в разрезе каждого открытого расчетного счета. Это может быть счет филиала, отделения и т.п. Также компания может иметь несколько расчетных счетов (разрешено законодательно).

Исходя из особенностей учетной политики предприятия, к счету 51 могут быть открыты дополнительные субсчета. Учет по ним ведется только в национальной валюте – в рублях. Для учета денежных средств в иностранной валюте используется счет 52.

Документальный учет по счету 51

Каждая операция, приводящая к изменению сальдо, подлежит документальному оформлению. Отчетные формы, подтверждающие движение денежных средств, представлены ниже:

- банковские выписки – подтверждают поступления;

- платежные поручения – подтверждают списание в счет оплаты задолженности перед поставщиками, покупателями, партнерами.

Бухгалтерский учет по счету 51 осуществляется в рамках различных программных продуктов с помощью:

- карточки счета, показывающей начальное и конечное сальдо, оборот по кредиту и дебету в корреспонденции с различными счетами;

- оборотно-сальдовой ведомости, содержащей более подробную и детализированную информацию. Периодичность ее составления в каждой организации своя. Обязательное требование – формировать ведомость хотя бы раз в месяц.

На крупных предприятиях с большими оборотами денежных ресурсов, а также наличием филиалов и структурных подразделений, оборотно-сальдовую ведомость рекомендуется формировать ежедневно.

Типовые проводки к счету 51

Счет 51 может корреспондировать с другими счетами в зависимости от того, что необходимо отразить – зачисление денег или их списание. Рассмотрим, как формируются проводки по хозяйственным операциям в обоих случаях.

| Наименование операции | Дебет | Кредит |

|---|---|---|

| Поступление | ||

| Зачислены деньги из кассы предприятия | 51 | 50 |

| Зачислена частичная оплата от покупателя | 51 | 62 |

| От банка получен краткосрочный кредит со сроком погашения в 6 месяцев | 51 | 66 |

| От государства получено налоговое возмещение по причине излишне уплаченных сумм | 51 | 68 |

| Учредителями сформирован уставный капитал | 51 | 75 |

| Отражены поступившие денежные средства, отнесенные в доходы будущих периодов | 51 | 98 |

| Списание | ||

| Для выплаты подотчетному лицу средств на хозяйственные нужды сняты деньги с расчетного счета и зачислены в кассу | 50 | 51 |

| Осуществлен платеж в счет поставленных материалов от поставщика | 60 | 51 |

| Погашено обязательство по краткосрочному кредиту с учетом начисленных процентов | 66, 67 | 51 |

| Выплачена заработная плата сотрудников предприятия | 70 | 51 |

Если в результате отражения хозяйственной операции была допущена ошибка – зачислена не та сумма или списан некорректный платеж – то суммы, выявленные при ревизии, подлежат отражению на счете 76 «Расчеты с разными дебиторами и кредиторами».

Счет Бухгалтерского Учета 51 Расчетный Счет

- Счет Бухгалтерского Учета 51 Расчетный Счет

-

счет, предназначенный для обобщения информации о наличии и движении денежных средств в российской валюте на расчетном счете предприятия в банке. По дебету счета 51 отражается поступление денежных средств на расчетный счет предприятия. По кредиту счета 51 отражается списание денежных средств с расчетного счета предприятия. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета предприятия и обнаруженные при проверке выписок банка, отражаются на счете 63 “”Расчеты по претензиям””. Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок банка по расчетному счету и приложенным к ним денежно-расчетным документам.

Словарь бизнес-терминов. Академик.ру. 2001.

- Счет Бухгалтерского Учета 50 Касса

- Счет Бухгалтерского Учета 52 Валютный Счет

Смотреть что такое “Счет Бухгалтерского Учета 51 Расчетный Счет” в других словарях:

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 51 “РАСЧЕТНЫЙ СЧЕТ” — счет, предназначенный для обобщения информации о наличии и движении денежных средств в российской валюте на расчетном счете предприятия в банке. По дебету счета 51 отражается поступление денежных средств на расчетный счет предприятия. По кредиту… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 51 РАСЧЕТНЫЙ СЧЕТ — счет, предназначенный для обобщения информации о наличии и движении денежных средств в российской валюте на расчетном счете предприятия в банке. По дебету счета 51 отражается поступление денежных средств на расчетный счет предприятия. По кредиту… … Большой экономический словарь

Счет Бухгалтерского Учета 93 Кредиты Банков Для Работников — счет, предназначенный для обобщения информации о состоянии кредитов банков, полученных предприятием для выдачи займов работникам на индивидуальное жилищное строительство, на строительство садовых домиков и другие цели, а также для возмещения… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 93 “КРЕДИТЫ БАНКОВ ДЛЯ РАБОТНИКОВ” — счет, предназначенный для обобщения информации о состоянии кредитов банков, полученных предприятием для выдачи займов работникам на индивидуальное жилищное строительство, на строительство садовых домиков и другие цели, а также для возмещения… … Словарь бизнес-терминов

Счет Бухгалтерского Учета 90 Краткосрочные Кредиты Банков — счет, предназначенный для обобщения информации о состоянии различных краткосрочных (на срок не более одного года) кредитов в российской и иностранных валютах, полученных предприятием в банках на территории страны и за рубежом. Порядок… … Словарь бизнес-терминов

Счет Бухгалтерского Учета 92 Долгосрочные Кредиты Банков — счет, предназначенный для обобщения информации о состоянии различных среднесрочных и долгосрочных (на срок более одного года) кредитов в российской и иностранных валютах, полученных предприятием в банках на территории страны и за рубежом. Порядок … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 92 “ДОЛГОСРОЧНЫЕ КРЕДИТЫ БАНКОВ” — счет, предназначенный для обобщения информации о состоянии различных среднесрочных и долгосрочных (на срок более одного года) кредитов в российской и иностранных валютах, полученных предприятием в банках на территории страны и за рубежом. Порядок … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 90 “КРАТКОСРОЧНЫЕ КРЕДИТЫ БАНКОВ” — счет, предназначенный для обобщения информации о состоянии различных краткосрочных (на срок не более одного года) кредитов в российской и иностранных валютах, полученных предприятием в банках на территории страны и за рубежом. Порядок… … Словарь бизнес-терминов

Счет Бухгалтерского Учета 06 Долгосрочные Финансовые Вложения — счет, предназначенный для обобщения информации о наличии и движении долгосрочных вложений (инвестиций) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 06 “ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ” — счет, предназначенный для обобщения информации о наличии и движении долгосрочных вложений (инвестиций) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на… … Словарь бизнес-терминов

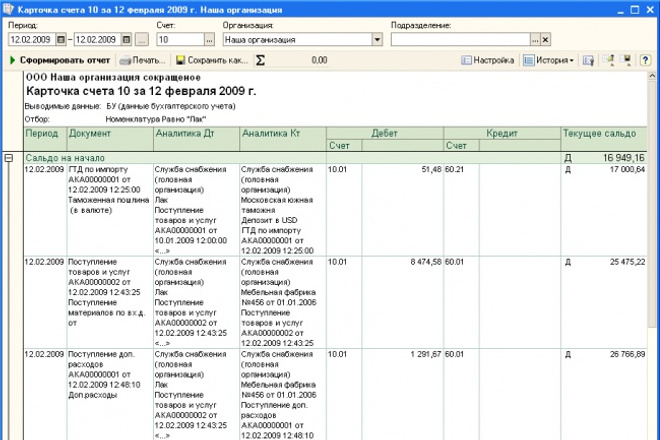

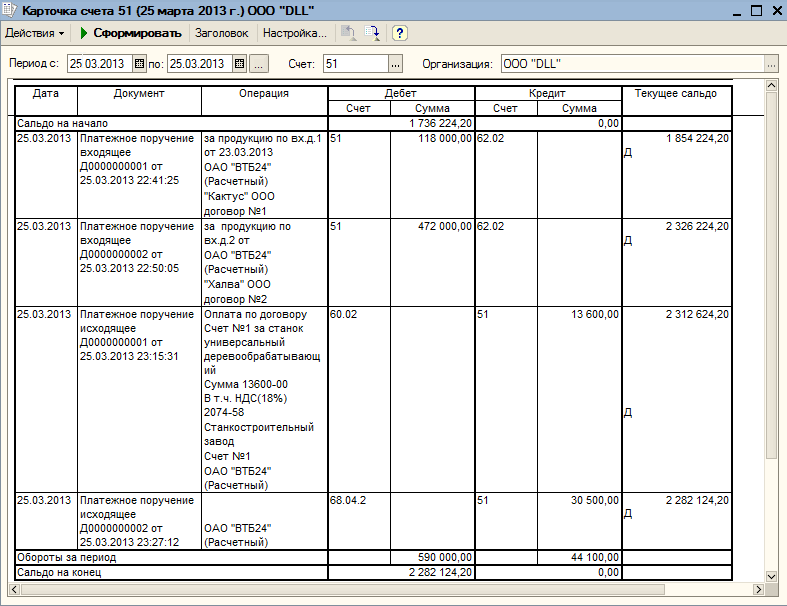

51 счет по кредиту. Оборотно-сальдовая ведомость по счету. Нюансы зачисления финансовых средств

С помощью отчета Оборотно-сальдовая ведомость по счету можно сформировать регистр, который будет содержать информацию об остатках на начало, оборотах по дебету и кредиту и остатках на конец указанного периода по выбранному счету учета безналичных денежных средств.

Для составления такого регистра в форме отчета (меню Отчеты -> Оборотно-сальдовая ведомость по счету) следует указать период составления регистра, организацию, для которой составляется регистр, бухгалтерский счет, для которого необходимо сформировать оборотно- сальдовую ведомость, и нажать на кнопку. По умол- чанию данные в отчете приводятся с детализацией по каждому открытому на счете аналитическому разрезу. В приведенном примере (рис. 1-110) регистр составлен по счету 51 «Расчетные счета», на котором в соответствии с настройками плана счетов ведется учет в разрезе расчетных счетов и видов движений денежных средств. Для второго субконто в настройках установлен признак Только обороты, поэтому система не поддерживает по этому аналитическому разрезу хранение сальдо по субконто. Соответственно, этих данных нет и в отчете.

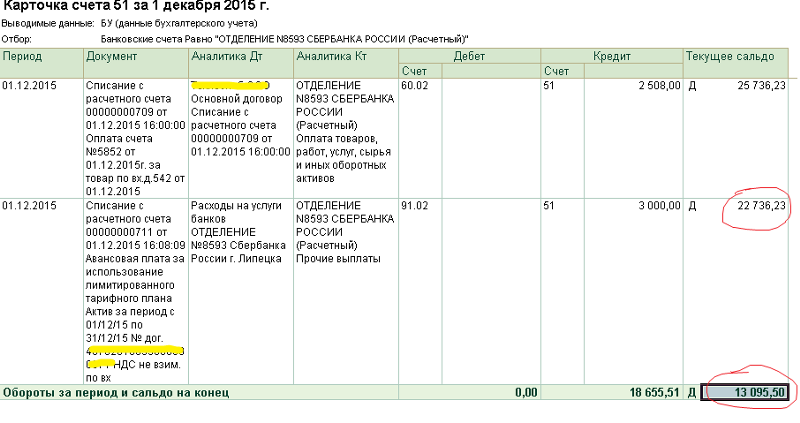

Для получения более подробной информации по субконто необходимо дважды щелкнуть левой кнопкой мыши на строке с интересующим объектом аналитического учета. На экран выводится отчет Карточка счета, содержащий все операции с данным объектом на счете за период, к которому относится сформированная оборотно-сальдовая ведомость.

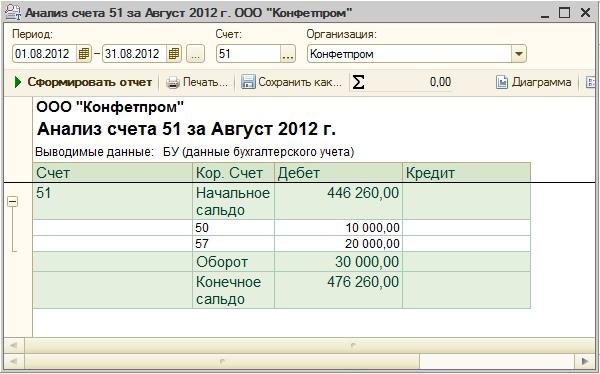

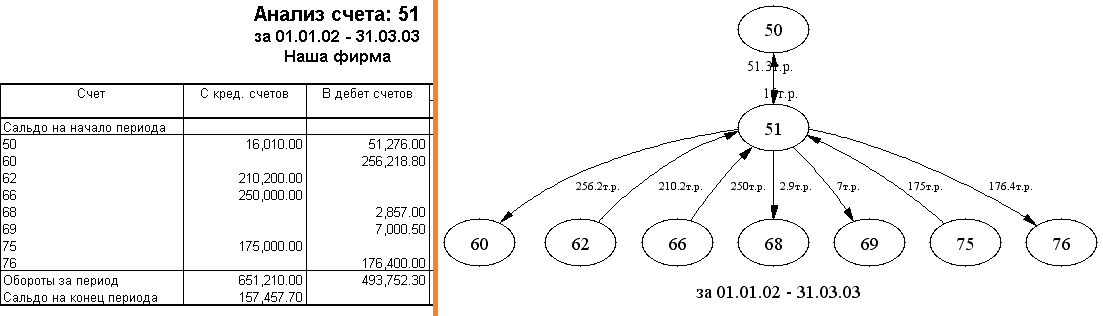

Анализ счета

С помощью отчета Анализ счета можно сформировать регистр, который будет содержать информацию об оборотах счета учета безналичных денежных средств с другими бухгалтерскими счетами за указанный период, а также остатках на начало и конец этого периода.

Для составления такого регистра в форме отчета (меню Отчеты -> Анализ счета) следует указать период составления регистра, бухгалтерский счет учета безналичных денежных средств, для которого необходимо выполнить анализ, организацию, к которой относятся данные, и нажать на кнопку. По умолчанию данные в отчете приводятся без детализации данных по корреспондирующим субсчетам, значениям субконто и т.д. (рис. 1-111).

Для практических целей такой отчет недостаточно информативен. Настройка параметров отчета для получения более детальной информации производится с помощью вспомогательной формы, открываемой по кнопке.

Рис. 1-111. Анализ счета 51 без детализации данных

На вкладке Общие указывается (рис. 1-112):

признак дополнительной группировки данных;

признак дополнительной детализации данных по корреспондирующим счетам;

признак вывода данных в иностранной валюте (доступен для счетов 52 «Валютные счета», 55.21 «Аккредитивы (в валюте)» и др., т.е. счетов с признаком поддержки валютного учета).

Ф Настройка X

1 ¦

Общие j Легализация счета Легализация кор счетов Отбор

Счет: |51 М

Период с: (01022008 ;1Л| по: {29 02 2008 |п

0 реализация [ Б елая акация

Показывать обороты

Период: |За период)Ў(Е”По субсчетам и субконто корр счетов*

Выводить данные

О Развернутое сальдо

Данные по валютам

L: Данные по количеству

1

QIC Закрыть;?.: j

Рис. 1-112. Настройка отчета Анализ счета 51. Вкладка Общие

По умолчанию обороты показываются за период в целом. В реквизите Период можно установить режим дополнительной группировки про-межуточных итогов: по дням, по неделям, по месяцам и т.д.

Флажок По субсчетам и субконто корр. счетов устанавливает режим, при котором обороты с корреспондирующими счетами будут до-полнительно детализироваться по субсчетам, а также по субконто, если такая детализация предусмотрена параметрами настройки отчета вкладке Детализация кор. счетов.

Правила детализации данных для анализируемого счета задаются на вкладке Детализация счета.

Если в этом есть необходимость, на вкладке Отбор можно установить критерии, которым должны удовлетворять включаемые в отчет данные аналитического учета по анализируемому счету.

Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

В процессе своей деятельности организации постоянно ведут взаимные денежные расчеты как внутри организации (расчеты с персоналом по заработной плате, с подотчетными лицами, с персоналом по прочим операциям), так и вне ее (расчеты с поставщиками за приобретенную у них продукцию, с подрядчиками за выполненные работы и услуги, уплата налогов, получение выручки за реализованную продукцию от покупателей и др.).

В соответствии с законодательством РФ платежи между юридическими лицами, а также расчеты с участием граждан, осуществляющих предпринимательскую деятельность, ведутся путем наличных и безналичных расчетов. В случаях, установленных законодательством РФ расчеты могут производиться в иностранной валюте.

Основной формой денежных расчетов являются безналичные, осуществляемые путем перечисления денег со счета плательщика на счет продавца. Все безналичные расчеты осуществляются через банк или через какое-либо другое кредитное учреждение, имеющее на это правомочия (лицензию).

Счет 50 “Касса”

Счет 50 “Касса” предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 “Касса” могут быть открыты субсчета:

50-1 “Касса организации”,

50-2 “Операционная касса”,

50-3 “Денежные документы” и др.

На субсчете 50-1 “Касса организации” учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 “Касса” должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 “Операционная касса” учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 “Денежные документы” учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 “Касса” в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 “Касса” отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 “Касса” отражается выплата денежных средств и выдача денежных документов из кассы организации.

Счет 51 “Расчетные счета”

Счет 51 “Расчетные счета” предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 “Расчетные счета” отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 “Расчетные счета” отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 “Расчеты с разными дебиторами и кредиторами” (субсчет “Расчеты по претензиям”).

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 “Расчетные счета” ведется по каждому расчетному счету.

Счет 52 “Валютные счета”

Счет 52 “Валютные счета” предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами.

По дебету счета 52 “Валютные счета” отражается поступление денежных средств на валютные счета организации. По кредиту счета 52 “Валютные счета” отражается списание денежных средств с валютных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 “Расчеты с разными дебиторами и кредиторами” (субсчет “Расчеты по претензиям”).

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов.

К счету 52 “Валютные счета” могут быть открыты субсчета:

52-1 “Валютные счета внутри страны”,

52-2 “Валютные счета за рубежом”.

Аналитический учет по счету 52 “Валютные счета” ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте.

Счет 55 “Специальные счета в банках”

денежное средство учет кассовый

Счет 55 “Специальные счета в банках” предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счету 55 “Специальные счета в банках” могут быть открыты субсчета:

55-1 “Аккредитивы”;

55-2 “Чековые книжки”;

55-3 “Депозитные счета” и др.

На субсчете 55-1 “Аккредитивы” учитывается движение средств, находящихся в аккредитивах.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 “Специальные счета в банках” и кредиту счетов 51 “Расчетные счета”, 52 “Валютные счета”, 66 “Расчеты по краткосрочным кредитам и займам” и других аналогичных счетов.

Принятые на учет по счету 55 “Специальные счета в банках” средства в аккредитивах списываются по мере использования их (согласно выпискам кредитной организации), как правило, в дебет счета 60 “Расчеты с поставщиками и подрядчиками”. Неиспользованные средства в аккредитивах после восстановления кредитной организацией на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 “Специальные счета в банках” в корреспонденции со счетом 51 “Расчетные счета” или 52 “Валютные счета”.

Аналитический учет по субсчету 55-1 “Аккредитивы” ведется по каждому выставленному организацией аккредитиву.

На субсчете 55-2 “Чековые книжки” учитывается движение средств, находящихся в чековых книжках.

Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 “Специальные счета в банках” и кредиту счетов 51 “Расчетные счета”, 52 “Валютные счета”, 66 “Расчеты по краткосрочным кредитам и займам” и других аналогичных счетов. Суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 “Специальные счета в банках” в дебет счетов учета расчетов (76 “Расчеты с разными дебиторами и кредиторами” и др.). Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), остаются на счете 55 “Специальные счета в банках”; сальдо по субсчету 55-2 “Чековые книжки” должно соответствовать сальдо по выписке кредитной организации. Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражаются по кредиту счета 55 “Специальные счета в банках” в корреспонденции со счетом 51 “Расчетные счета” или 52 “Валютные счета”.

Аналитический учет по субсчету 55-2 “Чековые книжки” ведется по каждой полученной чековой книжке.

На субсчете 55-3 “Депозитные счета” учитывается движение средств, вложенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 “Специальные счета в банках” в корреспонденции со счетом 51 “Расчетные счета” или 52 “Валютные счета”. При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Аналитический учет по субсчету 55-3 “Депозитные счета” ведется по каждому вкладу.

На отдельных субсчетах, открываемых к счету 55 “Специальные счета в банках”, учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования. В частности, поступивших бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией с отдельного счета, и т.д.

Филиалы, представительства и иные структурные подразделения организации, выделенные на отдельный баланс, которым открыты текущие счета в кредитных организациях для осуществления текущих расходов (оплата труда, отдельные хозяйственные расходы, командировочные суммы и т.п.), отражают на отдельном субсчете к счету 55 “Специальные счета в банках” движение указанных средств.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 “Специальные счета в банках” обособленно. Построение аналитического учета по этому счету должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т.п. на территории Российской Федерации и за ее пределами.

Счет 57 “Переводы в пути”

Счет 57 “Переводы в пути” предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

Основанием для принятия на учет по счету 57 “Переводы в пути” сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 “Переводы в пути” обособленно.

Счет 51 «Расчетный счет» используется на предприятиях всех форм собственности. Он предназначен для отражения состояния счетов компании, открытых в финансовых структурах. Количество расчетных счетов не ограничивается, число банковских учреждений для хранения безналичных средств для юридических лиц законодательством не лимитируется.

Характеристика счета 51 «Расчетный счет»

После открытия счета в банке и внесения на него первой суммы, начинается движение по сч. 51. Поступающие на него средства будут формировать дебетовые обороты, а расход отражается движением по кредиту.

Счет 51 – активный или пассивный?

Активный, то есть начальное и конечное сальдо по нему могут быть только дебетовыми. Так как счет 51 активный, его итоги будут отражаться в активе баланса предприятия.

Валюта хозяйственных операций, проводимых по данному счету, должна быть только рублевой. Счет 51 «Расчетный счет» предполагает фиксацию движения денежных средств предприятия с обязательным наличием документации, подтверждающей каждое перемещение денег. В роли таких документов могут выступать:

- Банковские выписки в разрезе каждого открытого счета. 51 счет бухгалтерского учета – это синтетический счет, поэтому на нем целесообразно открывать субсчета для отражения движения отдельно по каждой финансовой структуре и по каждому открытому счету.

- Исходящие платежные поручения или требования, на основании которых были проведены расходные операции. Кредит счета 51 отражает не только переводы денег между банковскими структурами, но и снятие наличности. В этом случае основанием будет корешок чека.

- Дебет 51 счета показывает поступление при внесении представителями предприятия сумм выручки. Фиксация этого факта происходит в банковском ордере.

- 51 счет в бухгалтерии дебетуется при поступлении средств от покупателей и других категорий дебиторов. Основание – экземпляр входящего платежного поручения от контрагента.

Счет 51 в бухгалтерском учете: проводки

Поступление денежных средств представляют проводки по 51 счету – таблица:

По дебету | По кредиту | Хозяйственная операция |

Зачисление на расчетный счет денежных средств, находившихся «в пути» | ||

Возврат заемных средств или поступление денег за счет оформления кредита | ||

Поступление денег в виде целевого финансирования | ||

На счет 51 зачислены суммы выручки | ||

Наличность из кассы внесена на счет в банке | ||

Зачисление процентов по депозиту, возврат депозитного вклада | ||

Проводки по 51 счету, отражающие полученные суммы от поставщиков, прочих дебиторов, покупателей |

Характеристика счета 51 предполагает расходование средств по кредиту в корреспонденции с дебетом таких счетов:

- 50 – при снятии денег в кассу;

- 55.03 – при зачислении средств на депозит;

- 99 в случае покрытия некомпенсируемых расходов вследствие ЧС;

- 60.03 – отражение процедуры оплаты векселя;

- , 76 – перечисление средств в адрес контрагентов;

- с 66 счетом проводки по счету 51 «Расчетный счет» используются для оформления процедуры погашения кредита и процентов по нему;

- 70 – перевод заработной платы персоналу;

- 75 – проведение выплат в пользу учредителей.

Анализ счета 51

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

- карточка счета;

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Оборотная ведомость по счету 51 для достоверности отражения данных в бухгалтерском учете должна формироваться ежедневно. Для проведения оперативной сверки с несколькими банками лучше, если оборотно-сальдовая ведомость по счету 51 будет создаваться отдельно по каждой структуре.

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Ведомость 2 по счету 51, бланк скачать можно в интернете, содержит итоговые записи по банковским и корреспондирующим счетам по состоянию на начало и конец месячного периода. В нем отражается каждая корреспонденция счета 51 в дебете с кредитом других счетов с учетом хронологии событий.

Проведение расчетов с поставщиками и заказчиками безналичным способом, на сегодняшний день занимает одно из самых приоритетных мест в процессе учета любого предприятия или организации. Для того чтобы отразить обобщенную информацию, про безналичные операции, предприятием применяется бухгалтерский учет на счете 51 . Попробуем более подробно разобраться в том, какие особенности имеет данная процедура, какие нюансы при ее применении возникают и так далее.

Общая информация

Абсолютно каждое предприятие, в процессе своей работы, чаще всего оперирует наличными и безналичными финансовыми средствами. В том случае, если для ведения учета наличных денежных средств используется касса, то для процесса учета безналичных денег, должен использоваться 51 счет бухгалтерского учета .

Чаще всего, наличные финансовые средства применяются в процессе осуществления денежных расчетов физическими лицами. Если же идет речь, про необходимость выполнения оплаты юридическим лицом, то нужно использовать безналичный способ оплаты.

Необходимо отметить, что с этой целью, предприятие имеет возможность выбрать для себя ту банковскую организацию, которая больше всего подходит под ее требования и соответственно, именно в ней произвести открытие денежного счета.

Следует сказать, что процесс учета продажи, а также приобретения валюты является достаточно сложным и его необходимо рассматривать отдельно от этого вопроса.

Здесь же попробуем разобраться в том, каким образом осуществляется бухгалтерский учет финансовых средств, какие особенности имеет данный процесс, какие первичные документы нужно оформить, а также сопроводительные операции финансового характера выполнить.

На открытый расчетный счет в банке, который связан с деятельностью организации, могут поступать финансовые средства от других лиц. К ним можно отнести:

- Расчет за покупку товара.

- Оплата, проведенная кредитной организацией.

- Перевод физического лица.

В данном вопрос, получателем является организация, на чей расчетный счет зачисляются денежные средства .

Используя безналичные денежные средства , организация может осуществлять оплату поставщикам товаров, услуг, материалов, а также . Помимо этого, с него выполняется оплата налогов, взносов и платежей. Также существует возможность выполнить обналичивание денежных средств на основании дорожных чеков для выплат заработных плат, отчетных сумм работников и так далее. В данном вопросе, организация может выступать в качестве плательщика налогов.

В качестве первичного документа, на основании которого будет произведено списание денежных средств с расчетного счета, выступает .

Выполнение учета в бухгалтерии

В плане предусматривается счет, используемый для того, чтобы отразить действия, связанные с переводом или зачислением финансовых средств безналичным способом. Стоит сказать, что по дебету могут быть отражены поступления. Если же говорить про кредит, то здесь подразумеваются списания финансовых средств.

Отметим, что счет 51 бухгалтерского учета относится к активным. В том случае если выполнить его анализ, то можно заметить, что на нем ведется учет всех имеющихся активов предприятия. В свою очередь, по кредиту может быть отображено уменьшение актива или же иначе – уменьшение финансовых средств.

Поступление и снятие денег является хозяйственной операцией. Для каждой из таких должны создаваться проводки. Чтобы произвести создание проводки необходимо определить наличие двух счетов бухгалтерского типа, которые принимают участие в данном действии. Помимо этого необходимо добавить денежную сумму одинаково, как в таблицу где размещена информация про дебет, так и в таблицу с кредитом.

Нюансы зачисления финансовых средств

В процессе зачисления финансовых средств, необходимо добавить их в таблицу дебета. Стоит сказать, что в данном случае он должен выступать как корреспондирующий счет. В свою очередь, вносимая сумма добавляется в кредит.

Отдельно следует рассказать про процедуру списания. В данном случае, поступившие деньги должны добавляться в кредит. К ним относят счета корреспондирующего типа, в дебет которых вносятся деньги. Здесь они зависят от назначения платежа. Попробуем разобраться в самых распространенных проводках связанных со списанием финансовых средств безналичного характера.

Проводки по учету безналичных денежных средств, в бухгалтерском учете, должны быть произведены на основании документа который был взят в банковской организации. В данном документе должны быть отражены все поступления, а также списания.

Как необходимо вести

Счет данного вида был создан специально для того, чтобы осуществлять учет, анализ и контроль информации про денежные средства, которые имеются у предприятия. Он должен использоваться для того чтобы отображать информацию, про количество финансовых средств в национальной валюте – российских рублях.

В качестве основных подтверждений имеющихся финансовых средств могут выступать документы различного вида. К примеру, к таким могут относиться выписки из банковских организаций или же .

Говоря про отчеты, которые необходимы для проведения анализа данного счета, то к ним относят:

- Оборотно-сальдовую ведомость.

- Карточки, относящиеся к счету.

- Анализ счета.

Процесс документального оформления

Абсолютно все выплаты и поступления средств должны быть внесены в кассовую книгу. Ведение в данном случае является обязательным для организаций. Записи в кассовые книги осуществляются посредством использования первичных документов, которые представляют собой приходные и расходные кассовые ордеры.

Процесс оприходование денежных средств в кассу должен выполнять путем оформления приходных кассовых ордеров. В свою очередь списание происходит при помощи кассовых ордеров, имеющих форму №КО-2.

Все действия, которые осуществляются, должны быть предусмотрены путем использования ККМ . При этом в данном вопросе существуют определенные исключения, которые касаются отдельных видов деятельности, по которым можно применять бланки, имеющие строгую отчетность. Каждая из организаций должна установить лимит остатка кассы.

Таким образом, наличные финансовые средства которые могут оставаться в кассе до окончания рабочего дня, а также прибыль, которая превышает установленную планку, должны быть перечислены на банковский счет после окончания работы. Необходимо отметить, что ведение операций кассового характера должно регулироваться определенными нормативными документами, которые изучаются для получения грамотного учета наличных денег и верного ведения кассы.

Заключение

В целом, каких-либо сложностей в вопросе ведения 51 счета бухгалтерского учета нет. При этом данный вопрос имеет свои нюансы и сложности. Именно поэтому, нередко, люди которые впервые сталкиваются с этим вопросом, имеют определенные сложности. Стоит сказать, что для избегания сложностей рекомендуется взять в штат организации специалиста, который компетентен в этом вопросе и знает основные нюансы составления 51 счета.

Такой специалист без труда сможет вести бухгалтерский учет безналичных денежных средств. Если идет речь, про небольшую организацию, то целесообразно нанять специалиста из сторонней компании, которая предоставляет услуги данного вида. На основании заключенного с фирмой контракта, специалист будет периодически выполнять действия по бухгалтерскому учету.

При необходимости, он также сможет оказывать консультацию руководителям организации по интересующим их вопросам, связанным с ведением бухгалтерии.

Отметим, что крайне важно выполнять ведение счета 51 верно, так как в противном случае, при налоговых проверках или сдаче отчетов в налоговую, у компетентных сотрудников ведомства могут возникнуть определенные вопросы. Таким образом, руководству организации придется решать возникшую проблему в сжатые сроки и порой, с необходимостью уплаты штрафов.

Именно поэтому, для того чтобы подобные проблемы не возникли, рекомендуется максимально ответственно относится к работе отдела бухгалтерии и координировать их действия, в том числе и в вопросе ведения бухгалтерского учета.

Проводки и примеры по данному счету представлены ниже.

Сч. 51 «Расчетный счет» применяется организациями и индивидуальными предпринимателями для отображения операций по взаиморасчетам с контрагентами – физическими и юридическими лицами в валюте РФ с использованием расчетных счетов компании, открываемых в кредитных учреждениях.

51 счет в бухгалтерском учете – это сбор информации о проводимых безналичных расчетах с контрагентами – физическими и юридическими лицами посредством банковских счетов. Здесь отображаются следующие основные операции:

- Поступление денежных средств – оплаты покупателей и заказчиков за предоставленные товары или оказанные услуги;

- Внесение торговой выручки сверх установленных кассовых лимитов;

- Оплата поставщикам за сырье, материалы, товары

- Расчеты по оплате труда

- Расчеты с бюджетами (перечисление взносов, налогов, пени) и т.д.

Внимание! Сч.51 отображает сведения о расчетах только в валюте Российской Федерации.

Сч.51 в бухгалтерском учете является активным, то есть по дебету отображается безналичные поступления денежных средств (оплата покупателей, внесение выручки, возвраты поставщиков) в корреспонденции с соответствующими счетами (62, 50 и т.д.), по кредиту – расходование средств (банковские комиссии, платежи поставщикам, погашение кредитов и займов, уплата налогов и т.д.)

Аналитический мониторинг

Согласно действующему законодательству, юридические лица имеют право открывать любое необходимое для осуществления деятельности количество счетов, как в российской, так и в иностранной валюте. Данные об открытии автоматически передаются в инспекцию ФНС, в которой компания зарегистрирована.

Анализ поступающих и расходуемых безналичных денежных средств осуществляется в разрезе каждого отдельного расчетного счета, открытого организацией.

В целях проверки правильности ведения взаиморасчетов и заполнения сведений в бухгалтерском учете фирмы в кредитной организации запрашивается выписка (через систему Банк-клиент или лично через оператора отделения). В выписке отображаются все проводимые операции и платежные документы к ним. Остатки на начало и конец периода, а также все обороты в бухгалтерском учете должны быть идентичны информации из банка.

Внимание! Кредитные организации устанавливают свои дополнительные тарифы за обслуживание компании, суммы списываются автоматически в первый или последний день месяца в зависимости от политики банка – данные суммы отображаются в бухгалтерском учете как расходы на услуги банков в корреспонденции со сч.91.02.

Нормативная база

Использование сч. 51 для отображения операций по взаиморасчетам с контрагентами безналичным путем через кредитные учреждения осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94.

Распространенные хозяйственные операции, проводки по ним

- Перечисление денежных средств поставщикам – оплата за оборудование, материалы, товары и т.д.

Сводка отчета № 51

Краткое изложение отчета № 51

Бухгалтерский учет и финансовая отчетность нематериальных активов

(От 07.06)

Правительства владеют множеством различных типов активов, которые могут считаться нематериальными активами, включая сервитуты, права на воду, права на древесину, патенты, товарные знаки и компьютерное программное обеспечение. Нематериальные активы, в частности сервитуты, упоминаются в описании основных средств в Отчете №34, Базовая финансовая отчетность – обсуждение и анализ руководства – для государственных и местных органов власти . Эта ссылка вызывает вопросы относительно того, следует ли и когда нематериальные активы считаться капитальными активами для целей финансовой отчетности. Отсутствие достаточно конкретных авторитетных указаний, касающихся этих вопросов, привело к несоответствиям в бухгалтерском учете и финансовой отчетности нематериальных активов между органами государственного управления и местного самоуправления, особенно в областях признания, первоначальной оценки и амортизации.Целью настоящего Положения является установление требований к бухгалтерскому учету и финансовой отчетности для нематериальных активов с целью уменьшения этих несоответствий, тем самым повышая сопоставимость бухгалтерского учета и финансовой отчетности по таким активам между органами власти штата и местными органами власти.

Настоящее Положение требует, чтобы все нематериальные активы, не исключенные конкретно положениями о его сфере действия, классифицировались как капитальные активы. Соответственно, существующие авторитетные руководства, касающиеся бухгалтерского учета и финансовой отчетности по основным активам, должны применяться к этим нематериальным активам, где это применимо.Это Заявление также предоставляет авторитетные рекомендации, в которых конкретно рассматривается характер этих нематериальных активов. Такое руководство следует применять в дополнение к существующему авторитетному руководству по капитальным активам.

Руководство по нематериальным активам, указанное выше, включает руководство по признанию. Настоящее Положение требует, чтобы нематериальный актив признавался в отчете о чистых активах только в том случае, если он считается идентифицируемым. Кроме того, данное Положение устанавливает подход с указанием условий к признанию нематериальных активов, созданных внутри компании.Фактически, затраты, связанные с разработкой таких активов, не следует начинать капитализировать до тех пор, пока не будут выполнены определенные критерии. Затраты, понесенные до соответствия этим критериям, следует относить на расходы по мере их возникновения. Это Положение также содержит руководство по признанию компьютерного программного обеспечения, созданного внутри компании, в качестве нематериального актива. Это руководство служит приложением подхода заданных условий, описанного выше, к циклу разработки компьютерного программного обеспечения.

Настоящее Положение также устанавливает руководство, относящееся к нематериальным активам, связанным с амортизацией.Настоящее Положение содержит руководство по определению срока полезного использования нематериальных активов, когда продолжительность их жизни ограничена положениями договоров или законодательства. Если отсутствуют факторы, ограничивающие срок полезного использования нематериального актива, в Положении указывается, что нематериальный актив считается имеющим неопределенный срок полезного использования. Нематериальные активы с неопределенным сроком полезного использования не должны амортизироваться, за исключением случаев, когда впоследствии будет определено, что срок их полезного использования больше не будет неопределенным в связи с изменением обстоятельств.

Требования настоящего Положения вступают в силу для финансовой отчетности за периоды, начинающиеся после 15 июня 2009 г. Положения настоящего Положения, как правило, должны применяться задним числом. Для правительств, которые были классифицированы как правительства фазы 1 или фазы 2 в целях реализации Положения 34, ретроактивная отчетность требуется для нематериальных активов, приобретенных в финансовые годы, закончившиеся после 30 июня 1980 г., за исключением тех, которые считаются имеющими неопределенный срок полезного использования на момент дату вступления в силу настоящего Положения и тех, которые будут считаться созданными внутри компании.Ретроактивная отчетность об этих нематериальных активах правительствами этапа 3 приветствуется, но не требуется. Ретроактивная отчетность не требуется, но разрешена для нематериальных активов, которые, как считается, имеют неопределенный срок полезного использования на дату вступления в силу настоящего Положения, и тех, которые считаются созданными внутри компании.

Как изменения в этом отчете улучшают финансовую отчетность

Требования настоящего Положения улучшают финансовую отчетность за счет сокращения несоответствий, которые возникли в бухгалтерском учете и финансовой отчетности для нематериальных активов.Эти несоответствия будут уменьшены за счет разъяснения того, что нематериальные активы, подпадающие под действие положений настоящего Положения, следует классифицировать как основные активы, и за счет введения нового авторитетного руководства, которое решает вопросы, специфичные для этих нематериальных активов, с учетом их характера (например, положения о признании для нематериальных активов, созданных внутри компании, включая компьютерное программное обеспечение). Это заявление также способствует большей сопоставимости финансовой отчетности правительства штата и местного самоуправления и приводит к более точному представлению возможностей обслуживания нематериальных активов – и, следовательно, финансового положения органов государственного управления – и периодических затрат, связанных с использованием таких возможностей обслуживания в государственная финансовая отчетность.

Если не указано иное, положения GASB применяются к финансовой отчетности всех государственных и местных органов власти, включая правительства общего назначения; общественные корпорации и органы власти; системы пенсионного обеспечения государственных служащих; коммунальные предприятия, больницы и другие поставщики медицинских услуг, колледжи и университеты. В пунктах 2 и 3 обсуждается применимость этого Положения.

80 Общие термины бухгалтерского учета | Действительно.com

Бухгалтерские термины дают ценную информацию о финансовом отделе компании. Знание отраслевых терминов может помочь лучше понять роль бухгалтера и улучшить предоставление услуг. Изучение основных терминов также может помочь вам лучше работать с вашей бухгалтерией, если вы работаете в другом отделе. В этой статье мы определяем общие термины бухгалтерского учета, которые вы можете встретить во многих областях.

Термины бухгалтерского учета, которые необходимо знать

Следующий список включает некоторые из наиболее распространенных терминов бухгалтерского учета и их значение:

1.Бухгалтер

Бухгалтер – это специалист в области учета и отчетности по финансовым операциям. В зависимости от потребностей компании от этого человека могут потребоваться специальные сертификаты в качестве доказательства опыта.

Пример: Компания нанимает выпускника колледжа со степенью бухгалтерского учета для документирования своей финансовой деятельности.

Связанные: 16 должностей в бухгалтерском учете, которые хорошо оплачиваются

2.Отчет бухгалтеров

Отчет бухгалтеров – это финансовый документ, подготовленный независимым бухгалтером, включающий финансовые отчеты, отчеты о проверке, отчеты о согласованных процедурах, отчеты о компиляции и отчеты об аттестации. Бухгалтерский отчет по результатам аудита не составляется.

Пример: Компания рассматривает отчет бухгалтеров, чтобы определить финансовое состояние компании.

3.Бухгалтерский учет

Бухгалтерский учет отслеживает финансовые отчеты предприятия. Он также сообщает, анализирует и обобщает финансовую информацию для налоговых, инвестиционных и других официальных целей.

Пример: Компания по недвижимости, использующая бухгалтерский учет для подготовки финансовой отчетности для своих инвесторов.

Связано: Что такое бухгалтерский учет?

4. Кредиторская задолженность

Кредиторская задолженность состоит из всех неоплаченных коммерческих расходов.Это задолженность компании, которая отражается в ее балансе как обязательства.

Пример: Ресторан получает салат в кредит от своего поставщика, и ему выставляется счет на причитающуюся сумму.

Связано: Кредиторская задолженность: Актив или Обязательства?

5. Отчетный период

Под отчетным периодом понимается промежуток времени, отраженный в финансовом отчете.

Пример: Сводная информация для заинтересованных сторон включает ежеквартальную финансовую отчетность.Они покрывают три месяца финансовой деятельности компании.

Подробнее: Что такое отчетный период?

6. Дебиторская задолженность

Дебиторская задолженность представляет собой деньги, которые другие лица должны компании. Он отражается в активах на балансе фирмы и является источником краткосрочных денежных средств.

Пример: Поставщик салата выставляет счет ресторану за поставленную продукцию.

По теме: В чем разница? Дебиторская задолженность vs.Векселя к получению

7. Начисление

Начисление – это расход или выручка, которые произошли, но еще не были учтены.

Пример: Сотрудники страховой компании заработали бонусы в 2020 году, но они не будут выплачиваться до 2021 года.

Связано: Что такое ежемесячные начисления? Определение и примеры

8. Учет по методу начисления

Учет по методу начисления – это процесс регистрации финансовых операций, когда они происходят, а не когда покупатель платит.

Пример: Компания платит налог с продаж до получения денежных средств за продажу.

Связанное: Учет по методу начисления: определение и примеры

9. Начисленные расходы

Начисленные расходы представляют собой хозяйственные расходы, которые не были оплачены. В бухгалтерском учете по методу начисления расходы признаются в момент их возникновения, а не в момент их выплаты.

Пример: Художественный магазин добавляет ручку и бумагу в свои запасы до того, как оплатит доставку.

Связано: Что такое начисленные расходы? Определение и примеры

10. Распределение

Распределение – это термин, который представляет процесс распределения средств по разным счетам или периодам.

Пример: Производитель одежды выделяет определенную сумму своего рекламного бюджета нескольким отделам или отделам.

Связано: Распределение определенных затрат (с шагами

11.Актив

Актив – это любое имущество компании, имеющее денежную стоимость. Активы могут снизить расходы, генерировать денежный поток или улучшить продажи. Типы активов включают фиксированные, текущие, ликвидные и предоплаченные расходы. Ликвидность означает, насколько быстро бизнес может преобразовать актив в доход, который можно потратить, без потери стоимости. Самый ликвидный актив – это деньги, а земля – наименее.

Пример: Компания рассматривает свое оборудование, запасы и авансовые платежи за поставки как активы.

12. Аудиторы

Аудиторы – это профессионалы, которые оценивают финансовое состояние предприятия, проверяя точность его финансовых счетов и записей.

Пример: Компания нанимает аудитора для проверки своей финансовой отчетности, чтобы убедиться в ее точности для акционеров.

Подробнее: Узнайте о том, как стать аудитором

13. Бухгалтерский баланс

Бухгалтерский баланс – это финансовый отчет, который суммирует все активы (имущество), обязательства (долги) и акционера или собственный капитал.Это следует уравнению: актив + обязательства + капитал. Это одна из двух наиболее распространенных финансовых отчетов, которые готовят бухгалтеры.

Пример: Производитель может использовать баланс в качестве финансового отчета, чтобы показать стоимость компании.

14. Выписка из банка

Выписка из банка – это периодический отчет, который банк отправляет держателю счета, показывающий ежемесячный остаток на счете.

Пример: Компания каждый месяц получает выписку из банка, в которой документируются депозиты, снятие средств и остаток на счете.

15. Балансовая стоимость

Балансовая стоимость показывает первоначальную стоимость актива за вычетом его накопленной амортизации или обязательства. Он показывает, как актив теряет ценность.

Пример: У предприятия общая сумма активов составляет 100 миллионов долларов, а общая сумма обязательств – 80 миллионов долларов. Таким образом, балансовая стоимость компании составляет 20 миллионов долларов.

16. Составление бюджета

Составление бюджета включает создание и ведение финансового плана для управления денежными потоками.

Пример: Компания нанимает бухгалтера для составления бюджета командировочных расходов, чтобы продавцы знали свои лимиты расходов.

Связано: Как подготовить годовой бюджет компании

17. Бизнес-субъект

Бизнес-субъект – это юридическая структура бизнеса. Бизнес-структуры компании включают товарищество, корпорацию S, корпорацию C, общество с ограниченной ответственностью и индивидуального предпринимателя.У каждого юридического лица свои налоговые и юридические требования.

Пример: Два деловых человека образуют партнерство, коммерческое предприятие с особыми правилами и положениями.

18. Капитал

Капитал – это финансовый актив или его стоимость, включая товары или денежные средства. Оборотный капитал, который относится к ликвидному капиталу предприятия, рассчитывается путем вычитания текущих активов из текущих обязательств.

Пример: Магазин монограмм использует свой оборотный капитал для оплаты повседневных или текущих расходов.

19. Кассовый учет

Кассовый учет – один из наиболее распространенных методов бухгалтерского учета. Поскольку он ориентирован на операции с наличными деньгами, он не признает кредиторскую или дебиторскую задолженность.

Пример: Компания платит наличными за канцелярские товары, регистрируя их как коммерческие расходы и уменьшая остаток денежных средств.

20. Денежный поток

Денежный поток – это расход или доход, которые компания ожидает получить от своей хозяйственной деятельности в течение определенного периода.Чистый денежный поток – это сумма всех денег, которые зарабатывает бизнес. Отчеты о движении денежных средств включают все денежные средства, которые предприятие получает от своей деятельности, инвестиций и финансирования.

Пример: Автосалон делится своим отчетом о движении денежных средств с инвесторами, чтобы показать деньги, полученные от своей деятельности, инвестиций и финансирования.

Связано: Руководство по движению денежных средств

21. Сертифицированный общественный бухгалтер (CPA)

Сертифицированный общественный бухгалтер – это профессиональный бухгалтер, сдавший стандартизированный экзамен Американского института сертифицированных общественных бухгалтеров и имеет возможность проводить аудит публичных компаний и подписывать налоговые декларации.

Пример: Сьюзан недавно прошла сертификационное тестирование CPA, что позволило ей повысить по службе.

Подробнее: Узнайте о том, как стать CPA (сертифицированный бухгалтер)

22. План счетов

План счетов (COA) – это индекс финансовых счетов в целом компании бухгалтерская книга.

Пример: Издательская компания использует план счетов для систематизации финансовой информации для инвесторов.

Связано: Нумерация плана счетов

23. Закрытие бухгалтерских книг

Закрытие бухгалтерских книг описывает процесс закрытия бухгалтером или обнуления сводных отчетов о доходах, расходах и доходах предприятия. . Обычно это происходит в конце года. Это то же самое, что и «дата закрытия».

Пример: Бухгалтер рекламной компании закрывает бухгалтерские книги, чтобы подать сигнал о начале нового финансового года.

Связанное: Понимание этапов бухгалтерского цикла

24. Себестоимость проданных товаров (COGS)

Себестоимость проданных товаров – это бухгалтерский термин, который описывает расходы, понесенные при производстве товаров или услуг, которые бизнес продается. Они считаются прямыми затратами. Когда COGS вычитаются из выручки, это помогает определить валовую прибыль компании. Стоимость может включать стоимость сырья и рабочей силы.

Пример: Компания продает виджеты через Интернет.Он может указывать сырье для виджета как часть своей себестоимости, что помогает снизить налогооблагаемую прибыль компании.

Связано: Как рассчитать стоимость проданных товаров

25. Кредит

Кредит – это бухгалтерская запись в правом столбце баланса фирмы, которая увеличивает или уменьшает ее обязательства и капитал. Это одна из двух записей (другая – дебетовая) по методу двойной записи.

Пример: Каждые две недели компания платит своим сотрудникам наличными, уменьшая остаток денежных средств на стороне активов баланса.Уменьшение активов в балансе – это кредит.

26. Дебет

Дебет – это бухгалтерская запись в левом столбце баланса компании, которая показывает увеличение или уменьшение активов или обязательств фирмы. Это одна из двух записей (другая – кредитовая) по методу двойной записи.

- Пример: Когда компания платит своим сотрудникам наличными, это уменьшение (кредит) на стороне активов баланса.Это требует, чтобы компания показывала расходы по заработной плате в качестве дебета в отчете о прибылях и убытках. Помните, что каждый кредит должен быть уравновешен равным дебетом.

Связано: что такое дебет?

27. Ведомственный бухгалтерский учет

Ведомственный учет – это термин для финансовых записей, отражающих доходы, расходы и чистую прибыль отдельных отделов.

- Пример: У универмага есть несколько торговых точек, таких как косметика, бакалея и лекарства.Ведомственная бухгалтерия показывает прибыль и убыток по каждой торговой площади.

28. Амортизация

Амортизация – это уменьшение стоимости актива с течением времени. Только активы со значительной стоимостью подлежат амортизации. Амортизация отражается как расход в отчете о прибылях и убытках и считается неденежным расходом.

- Пример: Компания по доставке покупает новый грузовик за 50 000 долларов для использования в течение пяти лет. По его оценкам, грузовик будет обесцениваться на 20 000 долларов в год.

Связано: Как рассчитать амортизацию

29. Диверсификация

Диверсификация – это инвестиционная стратегия, снижающая риски, при которой капитал компании или физического лица распределяется между различными активами. Сочетание активов и инвестиций помогает ограничить риск любого отдельного актива или риска. Таким образом, эффективность отдельных активов не повлияет на результаты других.

- Пример: Группа инвесторов хочет диверсифицировать свои активы, поэтому они покупают недвижимость, акции, облигации и казначейские векселя.

Связано: что такое горизонтальная диверсификация? Определение, преимущества и примеры

30. Дивиденды

Дивиденды – это прибыль, возвращенная акционерам корпорации. Они распределяются как часть прибыли компании и выпускаются в виде денежных выплат, акций или даже собственности.

- Пример: Компания XYZ имела прибыльный год по продаже виджетов. Он объявил дивиденды в размере $ 1 на каждую акцию. Бобу принадлежит 100 акций, поэтому он получает 100 долларов.

Связанное с: Дивиденды: что это такое и как их учитывать в бухгалтерском учете

31. Бухгалтерский учет с двойной записью

Бухгалтерский учет с двойной записью – это метод учета, который требует записей по кредитам и дебетам для каждой финансовой отчетности. сделка. Этот метод основан на уравнении бухгалтерского учета Активы = Обязательства + Собственный капитал.

- Пример: Производитель обуви покупает новое программное обеспечение за 100 000 долларов. Сумма в 1000 долларов вводится как дебетовая для увеличения счета расходов компании, и такая же сумма указывается в качестве кредита для уменьшения денежного счета.

Связано: Руководство по бухгалтерскому учету с двойной записью (с примерами

32. Зарегистрированный агент